CARTILLA DE EDUCACIÓN COMUNITARIA EN ... - cedeal.org Cedeal... · que intervienen en las...

16

CARTILLA DE EDUCACIÓN COMUNITARIA EN DERECHOS ECONÓMICOS CONTABILIDAD BÁSICA Y GESTIÓN EMPRESARIAL Una Iniciativa del Gobierno ecuatoriano, financiada por la Unión Europea ejecutada por el GIZ, en el marco de la Política del Plan Ecuador. Proyecto de Fomento de Seguridad Integral en Frontera Norte FOSIN UNIÓN EUROPEA

Transcript of CARTILLA DE EDUCACIÓN COMUNITARIA EN ... - cedeal.org Cedeal... · que intervienen en las...

CA

RTILL

A D

E ED

UCAC

IÓN

CO

MUN

ITARIA

EN

DER

ECHO

S EC

ONÓ

MIC

OS

CO

NTABILID

AD B

ÁSICA Y

GES

TIÓN

EMPR

ESARIA

L

Una Iniciativa del Gobierno ecuatoriano, �nanciada por la Unión Europeaejecutada por el GIZ, en el marco de la Política del Plan Ecuador.

Proyecto de Fomento deSeguridad Integral en Frontera Norte FOSIN

UNIÓN EUROPEA

La presente publicación ha sido elaborado con la asistencia de la Unión Europea. El contenido de la misma es responsabilidad exclusivo de CEDEAL, como socio ejecutor y en ningún caso debe considerarse que refleja los puntos de vista de la Unión Europea.

Proyecto "Organizadas y ejerciendo nuestros derechos económicos, Intervención con grupos de mujeres comunitarios, del Cantón Eloy Alfaro, Provincia Esmeraldas, ejecutado en el Convenio de Subvención auspiciado por la Cooperación Alemana GIZ, Proyecto FOSIN, Secretaria Técnica del Plan Ecuador y Unión Europea, ejecu-tado por el Centro Ecuatoriano de Desarrollo y Estudios Alternativos, CEDEAL.

El equipo que ha diseñado y elaborado esta cartilla está formado por:

Coordinación Técnica: Asesoría Técnica de Emprendimientos:

Sistematización:

Diseño Gráfico:Imprenta:

Validación y destinatarias: Grupos de mujeres participantes del Proyecto

Producción:Centro Ecuatoriano de Desarrollo y Estudios Alternativos. CEDEALPasaje El Norte E9-29 y ShyrisTelefax: (+593 2) 244 51 93Quito, EcuadorCorreo electrónico: [email protected]

Patricia Gálvez Z.Rodrigo Cortez Q.

Ángela Mosquera

Ismene MorenoProdugráficas

PRESENTACIÓN

Las transformaciones del escenario mundial en las esferas económicas, políticas, culturales, tecnológicas sugieren que el conocimiento micro empresarial es la clave para que todas las personas tomen parte activa en el futuro del país.

Una correcta y buena gestión no sólo se enfoca a la empresa y a lo que sucede dentro de ésta, si no por el contrario, trata de encontrar problemas organiza-cionales que estén afectando su desempeño, trata de mantener a un cliente satisfecho, pero sobretodo, se encarga de aprovechar al máximo todos los recursos con los que cuenta la empresa, para maxi-mizar sus ganancias y reducir costos, sin dejar de lado la calidad y el cliente.

Esta cartilla es una herramienta elaborada, con el fin primordial de apoyar a los grupos de Mujeres bene-ficiarios del Proyecto "Organizadas y ejerciendo nuestros derechos económicos, Intervención con grupos de mujeres comunitarias, del Cantón Eloy Alfaro, Provincia Esmeraldas, en la planificación, orga-nización y desarrollo de sus micro emprendimientos.”

CONTABILIDAD

Es el arte de registrar, clasificar y sintetizar en forma signifi-cativa expresándo en dinero los actos y las operaciones que tengan aunque sea parcialmente características financieras, y de interpretar sus resultados.

CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

1. Exacta

3. Clara

2. Verdadera y fidedigna

Los registros e informes deben expresar la real situación de los hechos.

Responder con exactitud a los datos consignados en los documentos origi-nales (facturas, cheques, y otros).

5. Económica

Con un costo inferior al beneficio que reporta.

6. Oportuna

Que esté disponble al momento en que se requiera su información.

4. Referida a un nivel

Elaborada según el desti-natario.

La información debe ser presentada de tal forma que su contenido no induzca a error y com-prendida por el común de los miembros de la em-presa.

01

Funciones básicas de la contabilidad

La contabilidad, siendo un sistema que permite llevar el control de todas las transacciones de una organización, necesita realizar las siguientes funciones fundamentales:

Ordenar y archivar la documentación que respalda las operaciones contables.

Clasificar la información, para determinar en qué parte del balance de aplicarán las operaciones: en activo, en pasivo, en patrimonio, en ingresos o en egresos.

Registrar las operaciones contables en los libros autorizados.

Informar sobre los resultados obtenidos en las tran-sacciones de la organización, en un período deter-minado.

LAS CUENTAS EN LA CONTABILIDAD

Para contabilizar las operaciones efectuadas por un negocio, es necesario representarlas por medio de las "CUENTAS". El manejo y análi-sis de las mismas es la parte fundamental para el registro de transacciones u operaciones co-

merciales.La cuenta es definida como la representación contable de las personas, valores o resultados, que intervienen en las operaciones realizadas

por una empresa.

LA CUENTA

“Es una agrupación ordenada de las entradas y salidas , que se registran bajo un encabeza-miento o título que los identifica.”

Capital Social / Patrimonio Neto

Por su naturaleza, tiene saldos acreedores y se aumentan con

los créditos.

ACTIVOPor su naturaleza, tienen saldos deudores y se aumentan con los débi-

tos

GASTOSAumentan cuando se

debitan.

PASIVOPor su naturaleza, tienen saldos acreedores y se aumentan con los crédi-

tos.

INGRESOSAumentan cuando se

acreditan.

Todo lo que se recibe debe anotarse en el debe de la cuenta que recibe y en el haber

de la cuenta que entrega.

02 03

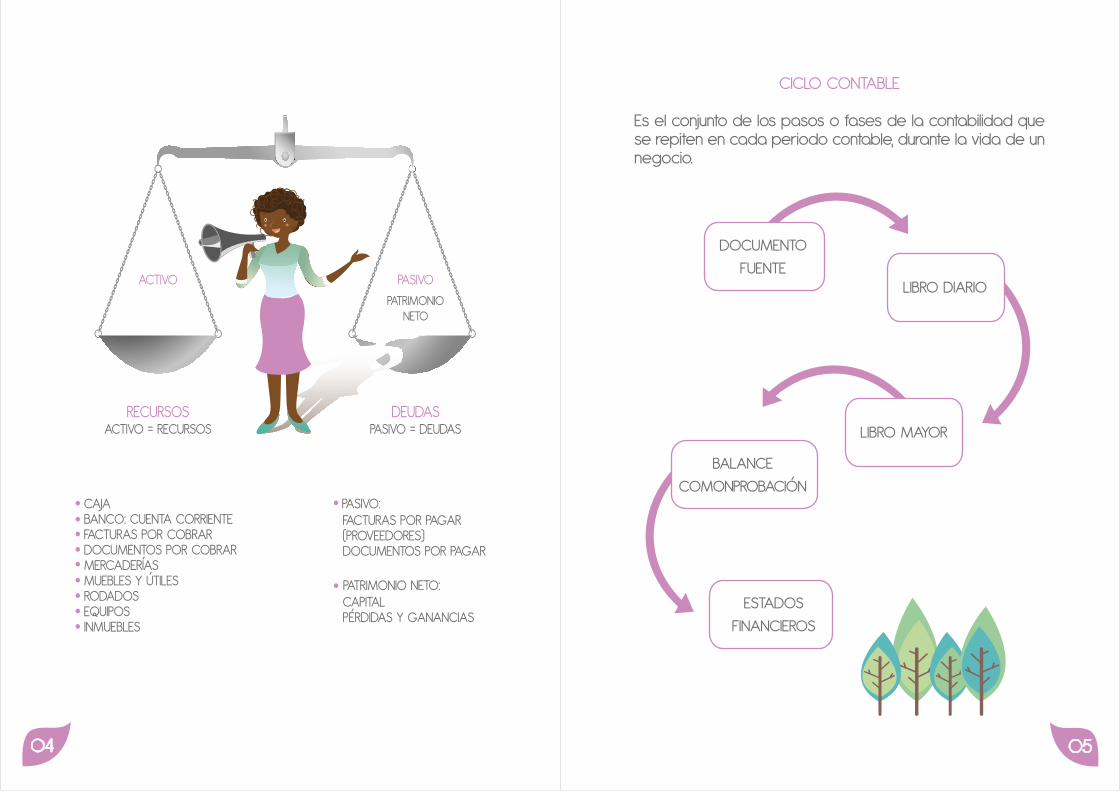

CICLO CONTABLE

Es el conjunto de los pasos o fases de la contabilidad que se repiten en cada periodo contable, durante la vida de un negocio.

LIBRO DIARIO

LIBRO MAYOR

BALANCECOMONPROBACIÓN

ESTADOSFINANCIEROS

DOCUMENTOFUENTE

ACTIVO

RECURSOSACTIVO = RECURSOS

CAJABANCO: CUENTA CORRIENTEFACTURAS POR COBRARDOCUMENTOS POR COBRARMERCADERÍASMUEBLES Y ÚTILESRODADOSEQUIPOSINMUEBLES

PASIVO:FACTURAS POR PAGAR(PROVEEDORES)DOCUMENTOS POR PAGAR

PATRIMONIO NETO:CAPITALPÉRDIDAS Y GANANCIAS

PASIVO = DEUDASDEUDAS

PASIVOPATRIMONIO

NETO

0504

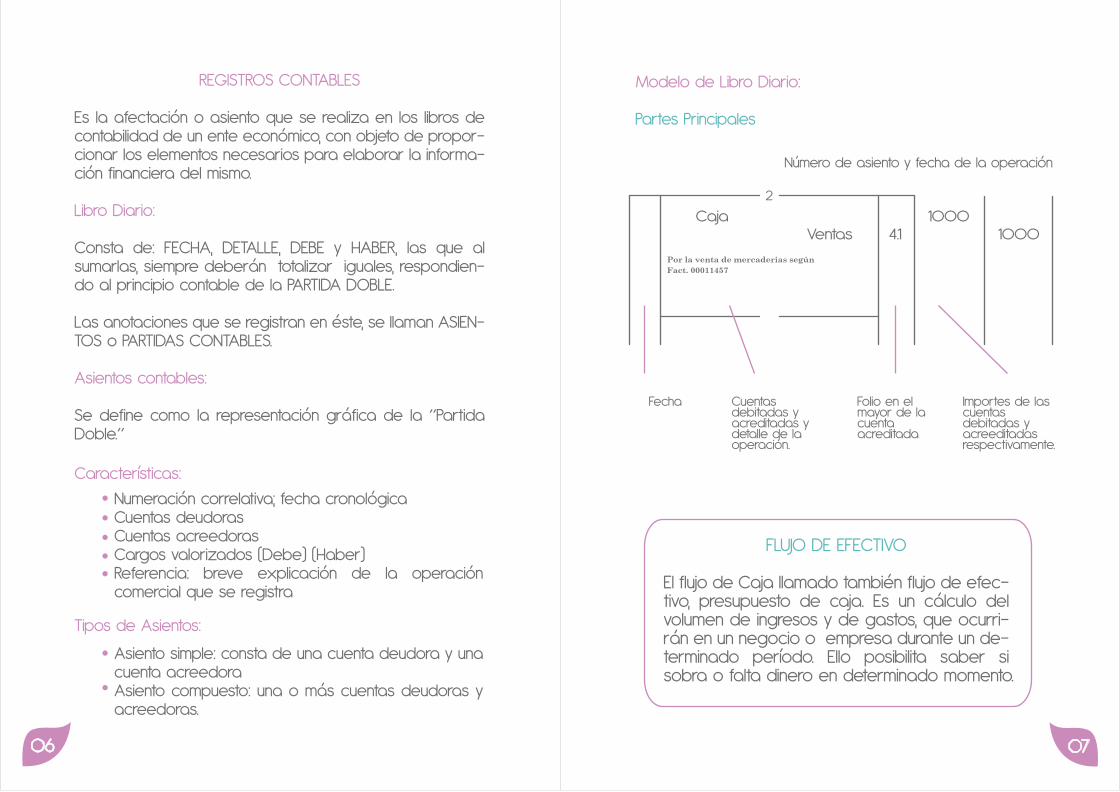

REGISTROS CONTABLES

Es la afectación o asiento que se realiza en los libros de contabilidad de un ente económico, con objeto de propor-cionar los elementos necesarios para elaborar la informa-ción financiera del mismo.

Libro Diario:

Consta de: FECHA, DETALLE, DEBE y HABER, las que al sumarlas, siempre deberán totalizar iguales, respondien-do al principio contable de la PARTIDA DOBLE.

Las anotaciones que se registran en éste, se llaman ASIEN-TOS o PARTIDAS CONTABLES.

Asientos contables:

Se define como la representación gráfica de la “Partida Doble.”

Numeración correlativa; fecha cronológicaCuentas deudoras Cuentas acreedoras Cargos valorizados (Debe) (Haber)Referencia: breve explicación de la operación comercial que se registra

Asiento simple: consta de una cuenta deudora y una cuenta acreedoraAsiento compuesto: una o más cuentas deudoras y acreedoras.

Características:

Tipos de Asientos:

Modelo de Libro Diario:

Partes Principales

Número de asiento y fecha de la operación

Fecha Folio en elmayor de lacuentaacreditada

Importes de lascuentasdebitadas yacreeditadasrespectivamente.

Cuentasdebitadas yacreditadas y detalle de laoperación.

Ventas 4.1 10001000Caja

2

Por la venta de mercaderias segúnFact. 00011457

FLUJO DE EFECTIVO

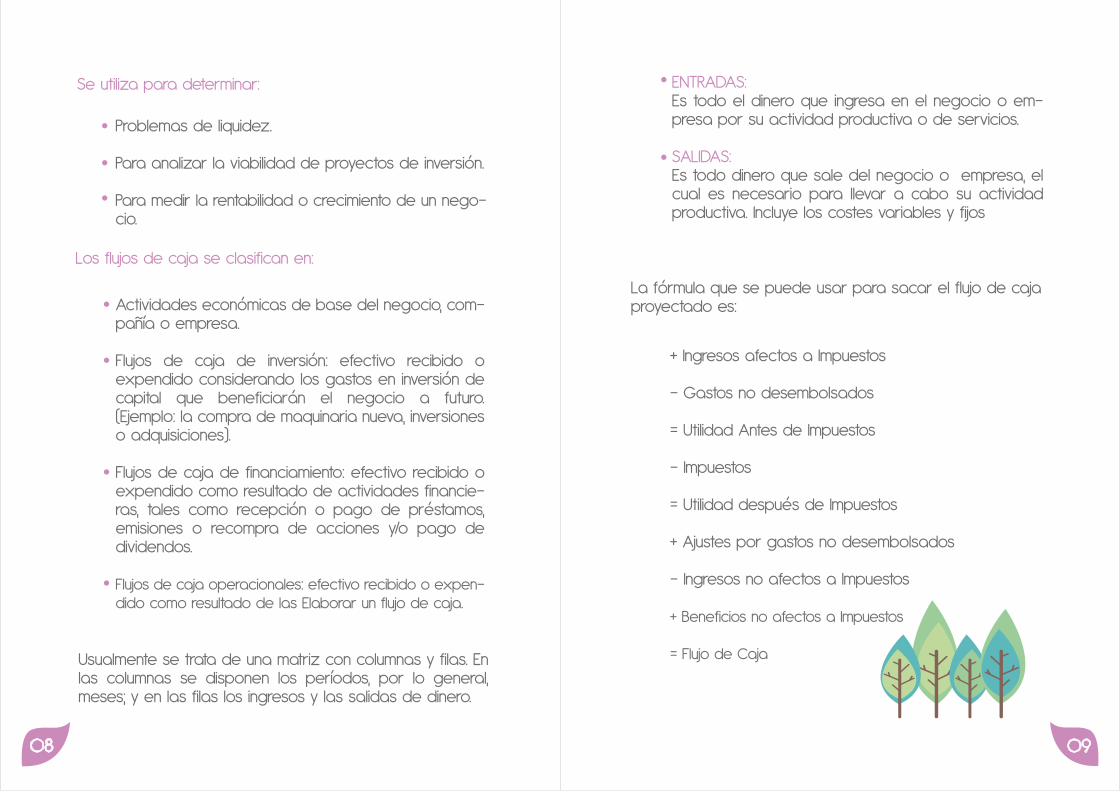

El flujo de Caja llamado también flujo de efec-tivo, presupuesto de caja. Es un cálculo del volumen de ingresos y de gastos, que ocurri-rán en un negocio o empresa durante un de-terminado período. Ello posibilita saber si sobra o falta dinero en determinado momento.

0706

Usualmente se trata de una matriz con columnas y filas. En las columnas se disponen los períodos, por lo general, meses; y en las filas los ingresos y las salidas de dinero.

Los flujos de caja se clasifican en:

Actividades económicas de base del negocio, com-pañía o empresa.

Flujos de caja de inversión: efectivo recibido o expendido considerando los gastos en inversión de capital que beneficiarán el negocio a futuro. (Ejemplo: la compra de maquinaria nueva, inversiones o adquisiciones).

Flujos de caja de financiamiento: efectivo recibido o expendido como resultado de actividades financie-ras, tales como recepción o pago de préstamos, emisiones o recompra de acciones y/o pago de dividendos.

Flujos de caja operacionales: efectivo recibido o expen-dido como resultado de las Elaborar un flujo de caja.

Se utiliza para determinar:

Problemas de liquidez.

Para analizar la viabilidad de proyectos de inversión.

Para medir la rentabilidad o crecimiento de un nego-cio.

La fórmula que se puede usar para sacar el flujo de caja proyectado es:

ENTRADAS:Es todo el dinero que ingresa en el negocio o em-presa por su actividad productiva o de servicios.

SALIDAS:Es todo dinero que sale del negocio o empresa, el cual es necesario para llevar a cabo su actividad productiva. Incluye los costes variables y fijos

+ Ingresos afectos a Impuestos

- Gastos no desembolsados

= Utilidad Antes de Impuestos

- Impuestos

= Utilidad después de Impuestos

+ Ajustes por gastos no desembolsados

- Ingresos no afectos a Impuestos

+ Beneficios no afectos a Impuestos

= Flujo de Caja

0908

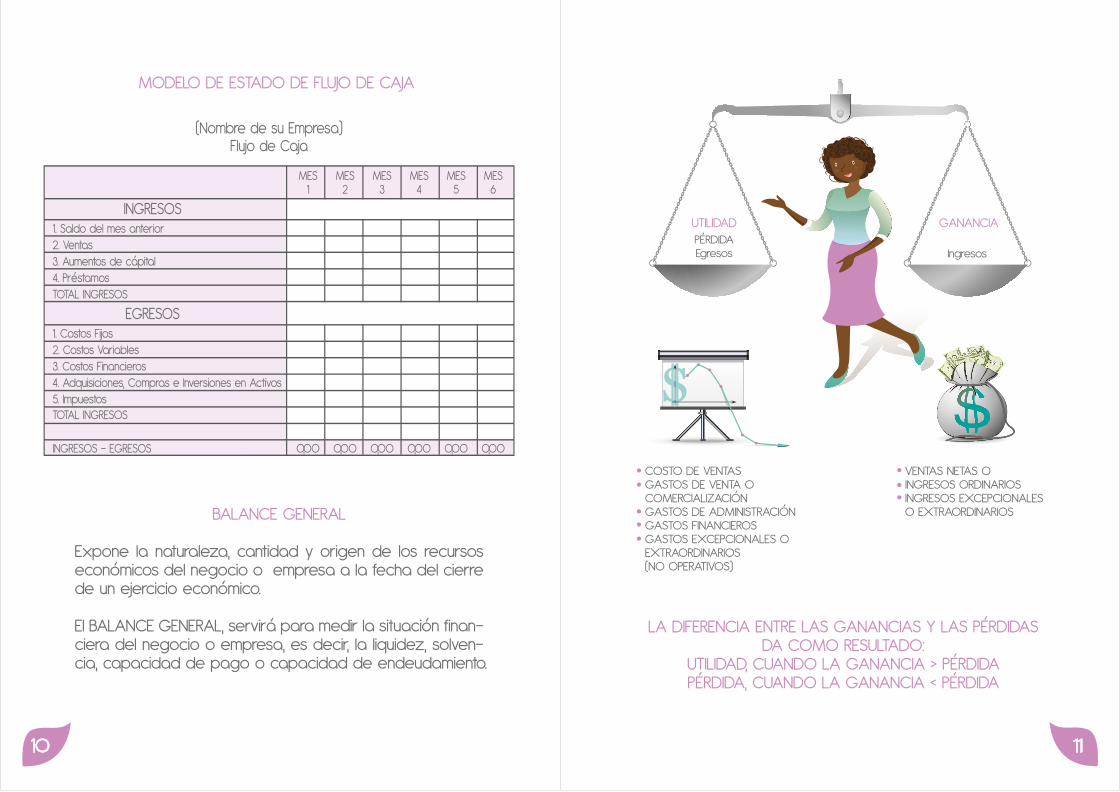

LA DIFERENCIA ENTRE LAS GANANCIAS Y LAS PÉRDIDASDA COMO RESULTADO:

UTILIDAD, CUANDO LA GANANCIA > PÉRDIDAPÉRDIDA, CUANDO LA GANANCIA < PÉRDIDA

UTILIDAD

COSTO DE VENTASGASTOS DE VENTA OCOMERCIALIZACIÓNGASTOS DE ADMINISTRACIÓNGASTOS FINANCIEROSGASTOS EXCEPCIONALES OEXTRAORDINARIOS(NO OPERATIVOS)

VENTAS NETAS O INGRESOS ORDINARIOSINGRESOS EXCEPCIONALESO EXTRAORDINARIOS

GANANCIA

IngresosPÉRDIDAEgresos

1110

(Nombre de su Empresa)Flujo de Caja

INGRESOS

MES1

1. Saldo del mes anterior2. Ventas3. Aumentos de cápital4. PréstamosTOTAL INGRESOS

EGRESOS1. Costos Fijos2. Costos Variables3. Costos Financieros4. Adquisiciones, Compras e Inversiones en Activos 5. ImpuestosTOTAL INGRESOS

INGRESOS - EGRESOS

MES2

MES3

MES4

MES5

MES6

0,00 0,00 0,00 0,00 0,00 0,00

MODELO DE ESTADO DE FLUJO DE CAJA

BALANCE GENERAL

Expone la naturaleza, cantidad y origen de los recursos económicos del negocio o empresa a la fecha del cierre de un ejercicio económico.

El BALANCE GENERAL, servirá para medir la situación finan-ciera del negocio o empresa, es decir, la liquidez, solven-cia, capacidad de pago o capacidad de endeudamiento.

Las cooperativas u otras organizaciones de economía social.

Según su dimensión.- tenemos las siguientes:

Microempresa

Pequeña empresa

Mediana empresa

Gran empresa

PROCESO PRODUCTIVO

Consiste en transformar entradas (insumos) en salidas, (bienes y/o servicios) por medio del uso de recursos físicos, tecnológicos, humanos, etc.

De acuerdo a la actividad económica de la empresa esta puede ser:

Industrial:Cuando la empresa fabrica un producto determina-do tangible.

Comercial:Cuando la empresa se dedica especialmente a la compra y venta de productos.

Servicios:Cuando la empresa produce productos intangibles.

1312

GESTÓN EMPRESARIAL

¿QUÉ ES UNA EMPRESA?

Proviene de la palabra EMPRENDER Y EMPRENDER quiere decir comenzar y desarrollar un plan que requiere dedi-cación y esfuerzo.

La empresa es la unidad económica social en la que el capital, el trabajo, y la dirección se coordinan para realizar una producción socialmente útil, de acuerdo con la exi-gencia del bien común.

Según la forma jurídica.- Tenemos a las siguientes:

EMPRESAS PLURIPERSONALES:

Empresas societarias o sociedades: constituidas por varias personas. Dentro de esta calificación están: la sociedad anónima, la sociedad colec-tiva, la sociedad comanditaria y la sociedad de

responsabilidad limitada.

EMPRESAS INDIVIDUALES

Si solo pertenecen a una persona. Es la forma más sencilla de establecer un negocio y suelen ser empresas pequeñas o de carácter familiar.

MICROEMPRESA

Es una combinación de RECURSOS que se organizan en una serie de actividades para lograr unos resultados los cuales dependen de la satisfacción de los clientes. Está constituida por 10 empleados o menos.

Las microempresas han sido generadas por emprende-dores quienes se han visto sin empleo, o con el fin de com-plementar los ingresos o simplemente por el ánimo o deseo de utilizar habilidades y destrezas con las que cuentan.

Sabías que las personas son el elemento más importante de la Micro – empresa; porque cuando hay dinero, maquinas y mate-rias primas pero no hay nadie quien las utilice

no existe una Micro – empresa.

RECURSOS DE LA MICRO - EMPRESA

LOS RECURSOS HUMANOSLas personas que trabajan

en ella y que buscan su desarrollo.

LOS RECURSOS FINANCIEROSEl dineroEl ahorro

Los créditos

LOS RECURSOS TÉCNICOSLos conocimientos Técnicos

La MaquinariaLos Equipos

OTROS RECURSOS

Materias primas, materiales, mercaderías

El local, el vehículoLos muebles y enseres

Todo los demás recursos

1514

LA EMPRESARIA

Una empresaria es aquella que es capaz de arriesgar algo (esfuerzo, tiempo y recursos) para poner en marcha y desarrollar una unidad de producción y/o prestación de servi-cios para la satisfacción de determinadas ne-cesidades y/o deseos existentes en la socie-

dad a cambio de una utilidad o beneficio.

Número de quejas o reclamaciones de los clientes.

Tensiones de tesorería.

Manipulación y recobro a los deudores.

Deficiencias en investigación y desarrollo, etc.

Si los factores positivos de la gestión son potenciados y los problemas resueltos con eficacia, entonces el empresario podrá evaluar sus posibilidades de crecimiento, tanto en su propio mercado como en otras zonas geográficas nacio-nales e incluso en otros países.

Por otro lado, el empresario tiene que identificar y evaluar los puntos débiles de su empresa:

RECUERDA

”Las Micro-empresas pueden ser como un árbol...

En la que todas su ramas y hojas forman un solo cuerpo; por eso para creer y prosperar todas las partes deben desarrollarse en

perfecta armonía”.

PLAN CORPORATIVO

El propósito principal de la planificación corporativa es asegurar que todos los miembros de la organización se integren para formar una empresa común.

Los análisis F O D A (Fuerzas, Oportunidades, Debilidades, Amenazas) proporcionan la información adecuada para evaluar la situación de la empresa en cada momento. Estos estudios permiten a los empresarios identificar todas las áreas funcionales de la empresa en la que existe una situación de normalidad, como:

Estructura financiera saneada.

Penetración de nuestros productos en el mercado.

Clima y moral de los empleados y trabajadores.

Gama de productos, etc.

1716

Planificación: se utiliza para combinar los recursos con el fin de planear nuevos proyectos.

Organización: donde se agrupan todos los recursos con los que la empresa cuenta, haciendo que traba-jen en conjunto.

Dirección: implica un elevado nivel de comunicación de los administradores hacia los empleados, para crear un ambiente adecuado de trabajo y para aumentar la eficiencia.

Control: este podrá cuantificar el progreso que ha demostrado el personal.

FUNCIONES DE LA GESTIÓN

La gestión empresarial se basa principalmente en cuatro funciones que son:

FINALIDADES

Se dice que mientras más tecnología exista, más amplio será el campo de la gestión, sin embargo la automatiza-ción, la informática, las nuevas tecnologías de la informa-ción y la comunicación y las expectativas de la sociedad han puesto en descubierto las carencias que tienen los directivos dentro de las empresas.

Herramientas para la gestión

La gestión, al igual que muchas otras funciones dentro de la empresa, se basa en:

¿QUE ES LA GESTIÓN EMPRESARIAL?

Es el proceso de planificar, organizar, ejecu-tar y evaluar una empresa, lo que se traduce como una necesidad para la supervivencia y la competitividad de las pequeñas y media-

nas empresas a mediano y largo plazo.

CARACTERÍSTICAS DE LAS EMPRESARIAS EXITOSAS

ESPÍRITU EMPRENDEDOR EMPRESA EXITOSA

PLAN DE NEGOCIOS

CAPACIDAD PARA LLEVAR ADELANTE UN

SUEÑO

1918

Plan de negocios:El plan define las etapas de desarrollo de un proyecto de empresa y es una guía que facilita la creación o el creci-miento de la misma.

Contabilidad:El uso de la contabilidad dentro de la gestión es muy importante, es por eso que el gestor, deberá tener altos conocimientos de contabilidad, para poder llevar a cabo sus funciones como gestor.

Estructura del negocio:Se refiere directamente a las responsabilidades que le corresponden a cada persona dentro de una empresa y los tipos y estructuras de negocios que se establecen regularmente, tales como: propiedad individual , socieda-des, limitada y corporaciones.

Finalidad y misión de la organización, definiendo cla-ramente sus objetivos.

Preparación del personal para que trabaje con eficacia.Identificar y corregir impactos de cambios sociales.

CONTROL DE LA GESTIÓN La gestión debe estar al tanto de los cambios que se puedan producir en la empresa, utilizando todos los ele-mentos para responder a dichos cambios, en beneficio de sus clientes y la sociedad

El control de la gestión se basa en tres puntos importantes:

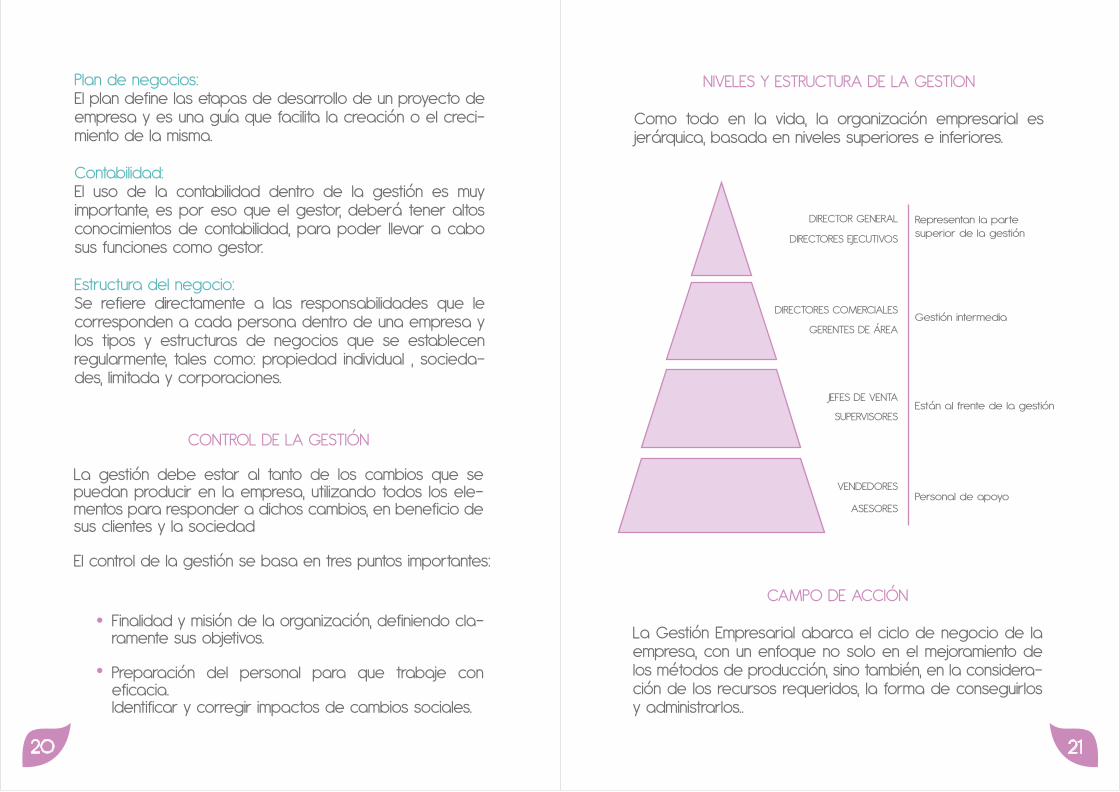

NIVELES Y ESTRUCTURA DE LA GESTION

Como todo en la vida, la organización empresarial es jerárquica, basada en niveles superiores e inferiores.

CAMPO DE ACCIÓN

La Gestión Empresarial abarca el ciclo de negocio de la empresa, con un enfoque no solo en el mejoramiento de los métodos de producción, sino también, en la considera-ción de los recursos requeridos, la forma de conseguirlos y administrarlos..

DIRECTOR GENERAL

DIRECTORES EJECUTIVOS

Representan la partesuperior de la gestión

Gestión intermedia

Están al frente de la gestión

Personal de apoyo

DIRECTORES COMERCIALES

GERENTES DE ÁREA

JEFES DE VENTA

SUPERVISORES

VENDEDORES

ASESORES

2120

Además, determina si lo que la empresa produce y vende es realmente lo que necesita el mercado, selecciona los canales de distribución adecuados para hacer llegar los productos al mercado correcto y finalmente establece una realimentación de todo el proceso para lograr un verda-dero mejoramiento continuo del negocio.

El enfoque tradicional

Estudia la estructura de la organización, define y analiza las tareas que son necesarias para crear y potenciar una empresa. Se crea un marco de referencia que permite a los gestores diseñar las tareas, como dividirlas en otras tareas y la coordinación entre las mismas. Este enfoque no es del todo completo porque es un enfoque estático.

El enfoque de las relaciones humanas

Es en definitiva el resultado de la investigación de lo que realmente acontece en la organización, como son las per-sonas que trabajan en ella y la forma de cómo la organi-zación informal existe dentro de las estructuras formales, y sobre todo, lo que aportan los pequeños grupos de pro-ducción y otros muchos aspectos de la conducta humana en el trabajo.

LOS SISTEMAS DE GESTÓN

El enfoque sistemático

Este enfoque es más amplio y más dinámico que los ante-riores. Al estudiar el progreso de las organizaciones se observa toda la interrelación e interdependencia de los distintos elementos que la componen, incluso la relación de la organización con su entorno o medio ambiente.

EL MERCADO

Es el área dentro de la cual los vendedores y los compradores de una mercancía mantiene estrechas relaciones comerciales, y lleva a cabo abundantes transacciones de tal manera que los distintos precios a que éstas

se realizan tienden a unificarse.

SEGMENTACIÓN DEL MERCADO

El mercado a su vez está dividido en segmentos (parte) más pequeñas, entonces es importante seleccionar una porción de mercado a la cual dirigiremos nuestro produc-to o servicio.

TÉCNICAS DE MERCADO

Son los objetivos y estrategias que se desarrollan para lograr la previsión en las ventas.

Las técnicas de mercado se subdividen en tres funciones básicas de la actividad:

Investigación:Todos los datos necesarios para hallar o descubrir las necesidades de la gente, para producir y comer-cializar el producto o servicio que satisfaga estas necesidades detectadas.

2322

Producción:La producción es la fase en la cual se elabora una solución a las necesidades, que reúna características de viabilidad tecnológica, comercial y, financiera, las que son determinadas por la fase de investigación a la cual el problema se ve sometido.

Comercialización.:La comercialización es la función de vender las solu-ciones en forma de productos tangibles o bien en la forma de servicios (productos intangibles).

Para vender un producto, este debe primeramente ser mostrado al público, de modo que resulte atractivo en precio y calidad, esto llamamos, promoción.

RECUERDA

Que el proceso de la administración de-pende en gran parte de cómo planificas, organizas, direccionas y controlas tu

microempresa.

24