Carne, economia, cierre 2009

6

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay Carne & Economía Cierre del Año 2009 y Perspectivas para el 2010 16-Diciembre-2009 ______________________________________________________ El sector cuenta con las posibilidades potenciales de crecimiento, de manera sostenible y sustentable, no solo para la generación de divisas, sino que es un componente principal de la canasta de consumo del Paraguay y es a su vez un medio para el mejoramiento del ingreso de largo plazo en todos los estratos, y principalmente en los más bajos. ______________________________________________________________________ El Precio de la Carne, al final del año muestra una tendencia decreciente con relación al año 2008 aunque mantiene su muy buen performance como resultado de las inversiones realizadas en tiempo y en forma. Lo dicho se puede apreciar en el gráfico 1 que muestra la tendencia del precio de la carne en feria desde enero del 2005 hasta inicios de diciembre de 2009 (al 11 de dic. con datos parciales): 2007 6.035 2008 6.553 2009 6.035 3.000 3.500 4.000 4.500 5.000 5.500 6.000 6.500 7.000 ene feb mar abr may jun jul ago sep oct nov dic 2007 2008 2009 Grafico 1. Evolución de Precios de Novillos en Feria enero-2005 a Diciembre 2009. Nótese que la tendencia hasta el mes de octubre era creciente, pero se ha detenido y se encuentra a los niveles del año 2007 Fuente. Elaboración propia con datos de las Ferias (El Corral, FERUSA, El Rodeo & CODEGA) Exportación Record en Volumen de acuerdo a datos del SENACSA, al 30 de noviembre del 2009, el volumen exportado ha sido mayor en 4,06% en comparación al 2008 (2008: 162.104.521 Kg Versus 2009: 169.566.642 Kg). Este volumen al cierre del 11º mes del 2009 revela una nueva cifra record en exportaciones de carne y que consolida al país como un proveedor de alimentos del mundo. El volumen exportado en el 2009 es 23% superior a lo exportado en el 2007 y aun superior a lo exportado en el 2006 en 8%. RECORD NACIONAL EN VOLUMEN DE CARNE & MENUDENCIAS EXPORTADAS

-

Upload

sebastian-soroka -

Category

Documents

-

view

215 -

download

1

description

documento sobre estadistica de la produccion de carne.

Transcript of Carne, economia, cierre 2009

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay

Carne & Economía

Cierre del Año 2009 y Perspectivas para el 2010

16-Diciembre-2009

______________________________________________________ El sector cuenta con las posibilidades potenciales de crecimiento, de manera sostenible y sustentable, no solo para la generación de divisas, sino que es un componente principal de la canasta de consumo del Paraguay y es a su vez un medio para el mejoramiento del ingreso de largo plazo en todos los estratos, y principalmente en los más bajos. ______________________________________________________________________

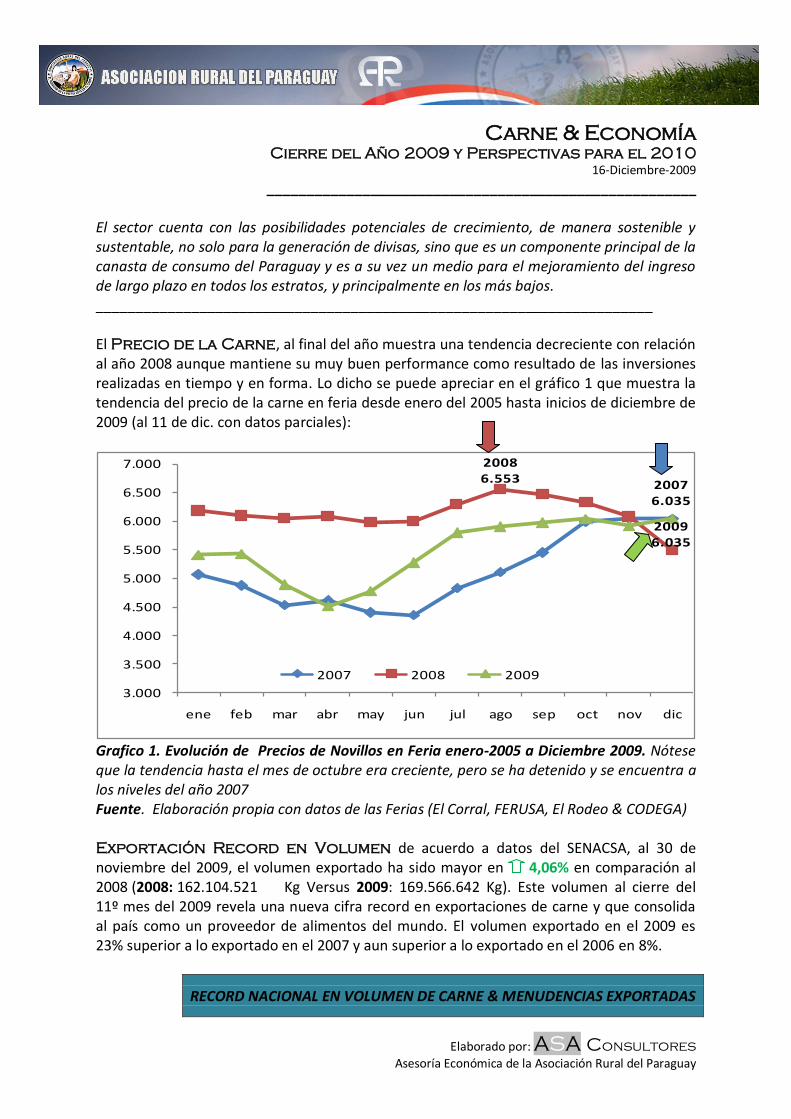

El Precio de la Carne, al final del año muestra una tendencia decreciente con relación al año 2008 aunque mantiene su muy buen performance como resultado de las inversiones realizadas en tiempo y en forma. Lo dicho se puede apreciar en el gráfico 1 que muestra la tendencia del precio de la carne en feria desde enero del 2005 hasta inicios de diciembre de 2009 (al 11 de dic. con datos parciales):

20076.035

20086.553

20096.035

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

7.000

ene feb mar abr may jun jul ago sep oct nov dic

2007 2008 2009

Grafico 1. Evolución de Precios de Novillos en Feria enero-2005 a Diciembre 2009. Nótese que la tendencia hasta el mes de octubre era creciente, pero se ha detenido y se encuentra a los niveles del año 2007 Fuente. Elaboración propia con datos de las Ferias (El Corral, FERUSA, El Rodeo & CODEGA) Exportación Record en Volumen de acuerdo a datos del SENACSA, al 30 de noviembre del 2009, el volumen exportado ha sido mayor en 4,06% en comparación al 2008 (2008: 162.104.521 Kg Versus 2009: 169.566.642 Kg). Este volumen al cierre del 11º mes del 2009 revela una nueva cifra record en exportaciones de carne y que consolida al país como un proveedor de alimentos del mundo. El volumen exportado en el 2009 es 23% superior a lo exportado en el 2007 y aun superior a lo exportado en el 2006 en 8%.

RECORD NACIONAL EN VOLUMEN DE CARNE & MENUDENCIAS EXPORTADAS

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay

Donde no se reflejan los resultados auspiciosos, dado el mayor volumen exportado, es en la generación de divisas, los que han caído en 13,1% con relación al 2008, es decir, se dejaron de recibir US$ 77. 640.762 (un poco más de Setenta y Siete millones seiscientos mil dólares), aun cuando se remitió una mayor cantidad de toneladas de carne. Todo esto nos indica que el precio ha caído en 16,88% pasando de US$ 3,666/ton a US$ 3,047/ton. La evolución en volumen y unidades monetarias se puede apreciar en el siguiente gráfico:

Gráfico 2. Volumen y Valor Exportado de Carne Vacuna al 30 de Noviembre del 2006 al 2009. Nótese que al 30 de noviembre del 2009 el volumen exportado registra un nuevo record nacional, dado que fue mayor al 2008, 2007 y 2006. Fuente: SENACSA, 2009.

La FAO estima que 2009 cerrará con una caída

del 6% en el comercio mundial de carnes.

Ante la crisis de los frigoríficos y de la recesión mundial, el 2009 terminará con una contracción substancial en las exportaciones de carne con implicaciones en el mercado mundial.

Otro aspecto no menos importante que analizar al cierre del presente año, fue la Sequia que afecta al Chaco, a pesar de las lluvias de las últimas semanas en el chaco central zona que hacía más de 18 meses que no registraba lluvias. Factor, adverso y exógeno, que solo puede ser contrarrestado con inversiones. Las Inversiones en el sector, a pesar de los factores adversos, ha vuelto a la senda de crecimiento de largo plazo, dado que las inversiones han retomado su dinámica del periodo

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay

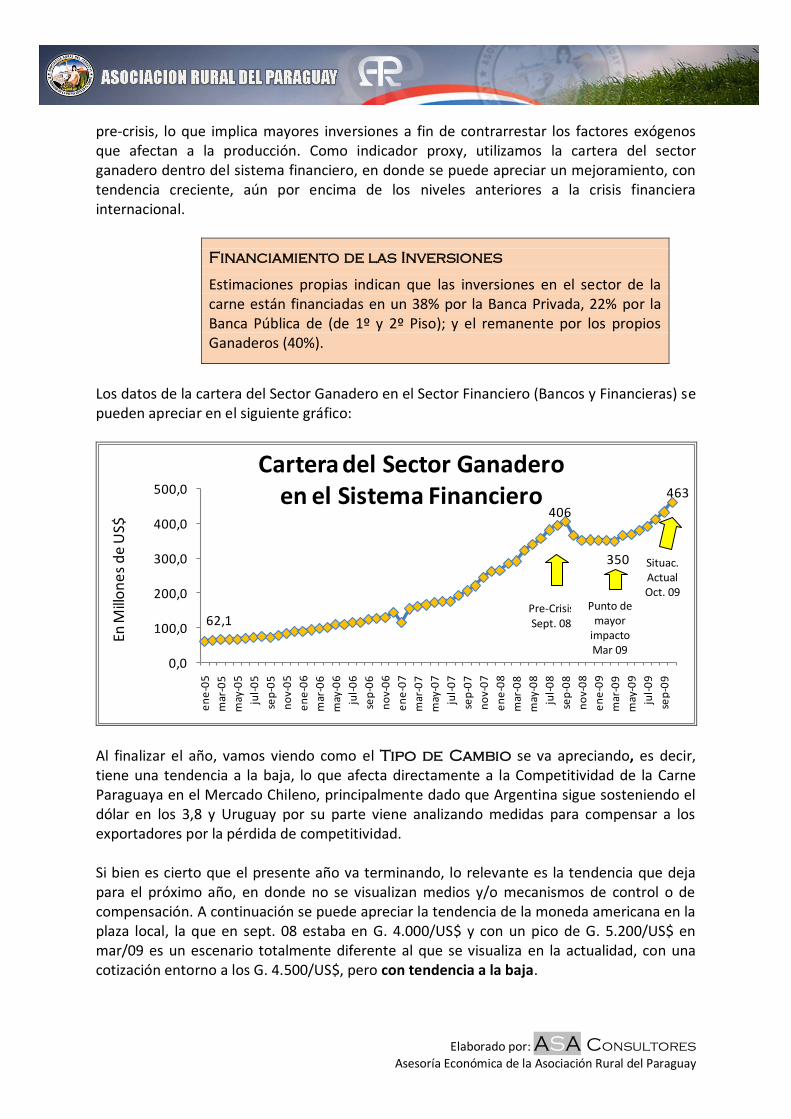

pre-crisis, lo que implica mayores inversiones a fin de contrarrestar los factores exógenos que afectan a la producción. Como indicador proxy, utilizamos la cartera del sector ganadero dentro del sistema financiero, en donde se puede apreciar un mejoramiento, con tendencia creciente, aún por encima de los niveles anteriores a la crisis financiera internacional.

Financiamiento de las Inversiones

Estimaciones propias indican que las inversiones en el sector de la carne están financiadas en un 38% por la Banca Privada, 22% por la Banca Pública de (de 1º y 2º Piso); y el remanente por los propios Ganaderos (40%).

Los datos de la cartera del Sector Ganadero en el Sector Financiero (Bancos y Financieras) se pueden apreciar en el siguiente gráfico:

62,1

406

350

463

0,0

100,0

200,0

300,0

400,0

500,0

en

e-0

5

mar

-05

may

-05

jul-

05

sep

-05

no

v-0

5

en

e-0

6

mar

-06

may

-06

jul-

06

sep

-06

no

v-0

6

en

e-0

7

mar

-07

may

-07

jul-

07

sep

-07

no

v-0

7

en

e-0

8

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

en

e-0

9

mar

-09

may

-09

jul-

09

sep

-09

Cartera del Sector Ganaderoen el Sistema Financiero

En M

illo

ne

s d

e U

S$

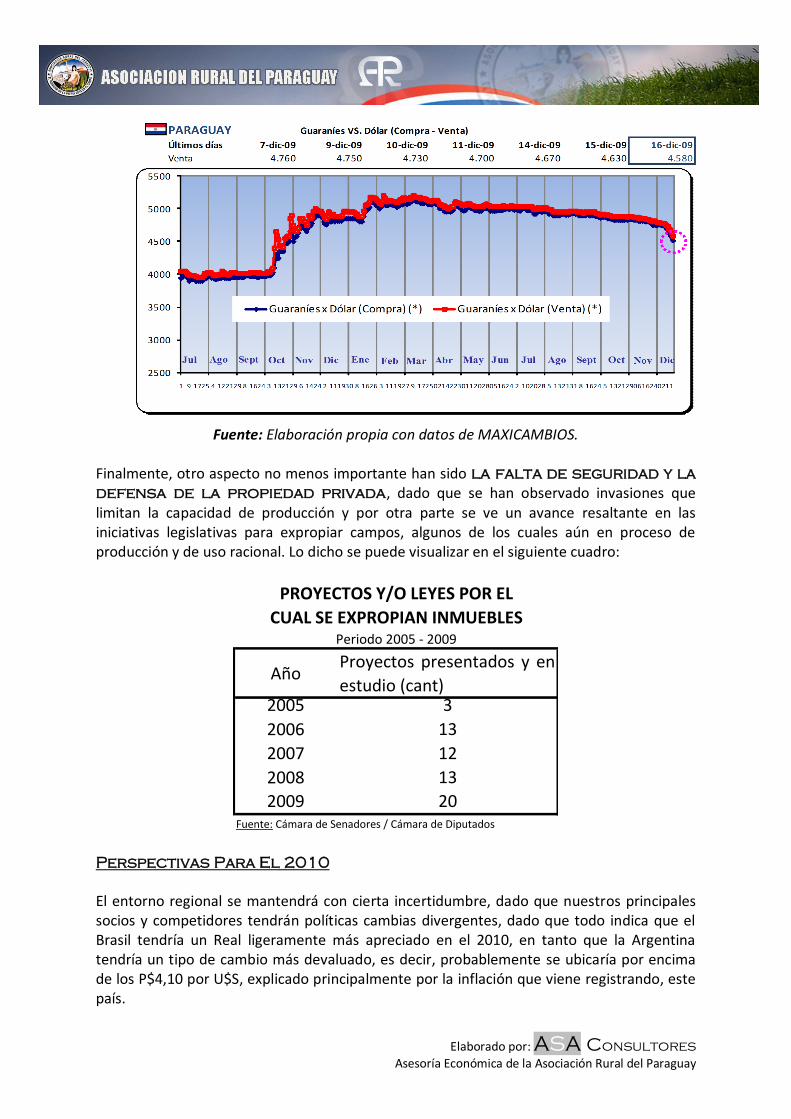

Al finalizar el año, vamos viendo como el Tipo de Cambio se va apreciando, es decir, tiene una tendencia a la baja, lo que afecta directamente a la Competitividad de la Carne Paraguaya en el Mercado Chileno, principalmente dado que Argentina sigue sosteniendo el dólar en los 3,8 y Uruguay por su parte viene analizando medidas para compensar a los exportadores por la pérdida de competitividad. Si bien es cierto que el presente año va terminando, lo relevante es la tendencia que deja para el próximo año, en donde no se visualizan medios y/o mecanismos de control o de compensación. A continuación se puede apreciar la tendencia de la moneda americana en la plaza local, la que en sept. 08 estaba en G. 4.000/US$ y con un pico de G. 5.200/US$ en mar/09 es un escenario totalmente diferente al que se visualiza en la actualidad, con una cotización entorno a los G. 4.500/US$, pero con tendencia a la baja.

Pre-Crisis Sept. 08

Punto de mayor

impacto Mar 09

Situac. Actual Oct. 09

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay

Fuente: Elaboración propia con datos de MAXICAMBIOS.

Finalmente, otro aspecto no menos importante han sido la falta de seguridad y la

defensa de la propiedad privada, dado que se han observado invasiones que limitan la capacidad de producción y por otra parte se ve un avance resaltante en las iniciativas legislativas para expropiar campos, algunos de los cuales aún en proceso de producción y de uso racional. Lo dicho se puede visualizar en el siguiente cuadro:

PROYECTOS Y/O LEYES POR EL

CUAL SE EXPROPIAN INMUEBLESPeriodo 2005 - 2009

AñoProyectos presentados y en

estudio (cant)2005 3

2006 13

2007 12

2008 13

2009 20Fuente: Cámara de Senadores / Cámara de Diputados

Perspectivas Para El 2010

El entorno regional se mantendrá con cierta incertidumbre, dado que nuestros principales socios y competidores tendrán políticas cambias divergentes, dado que todo indica que el Brasil tendría un Real ligeramente más apreciado en el 2010, en tanto que la Argentina tendría un tipo de cambio más devaluado, es decir, probablemente se ubicaría por encima de los P$4,10 por U$S, explicado principalmente por la inflación que viene registrando, este país.

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay

La sequia en la Argentina ha dado golpes duros y eso tendrá efectos en el hato ganadero de los próximos años, a más de la incertidumbre en la política gubernamental. EN el Brasil, los efectos climáticos han pasado y se vienen realizando esfuerzos por mejorar la trazabilidad (origen de la carne consumida) y que esta producción sea sustentable, social y ambiental. EL Uruguay se repuso de manera importante y ha logrado incluso en este año a pesar de la sequia y precios internacionales bajos, exportaciones records superando los US$ 950 millones. La perspectiva muestra que los precios tendrán una recuperación de la mano de la mayor demanda de los países industrializados y emergentes, principalmente; y del crecimiento de la renta mundial, lo que se traduce en mayor consumo de carne.

Estudio de la FAO apunta a una nueva

oleada de incrementos en los PRECIOS DE

LOS alimentos

La FAO (Organización de las Naciones Unidas para la Agricultura y la Alimentación, por sus siglas en inglés), alerto sobre un nuevo incremento en los precios de los alimentos, aunque informó que no superarían los niveles que llevaron a la crisis alimentaria de hace dos años atrás.

Para el 2010, la proyección presenta alzas del 2% en las exportaciones mundiales, aunque aún inferiores al 2007 y 2008.

Localmente, el escenario es alentador, las inversiones continúan y tiene como objetivo principal la producción más eficiente (al más bajo costo) así como dotar de infraestructura productiva a fin de minimizar los embates exógenos como el clima, principalmente. Pero también hay amenazas importantes como ser las movilizaciones sociales que inviabilizan la producción y la no aprobación de proyectos de inversión por la “preocupación ambiental”, en donde el objetivo no es aprobar proyectos sustentables (ambientalmente amigables) sino dilatar el inicio de los mismos. Otro aspecto no menos importante será el tipo de cambio, en donde, dada la coyuntura internacional los commodities serán el refugio de los inversionistas con lo cual la moneda americana seguirá débil durante el 2010; en tanto que por otra parte, las economías emergentes serán el destino de las inversiones, con lo cual habrá un mayor flujo hacia la región más allá de lo producido por los rendimientos records que se esperan en el sector agrícola. Conclusiones

Los precios de la carne tienen una ligera tendencia al alza lo que podría compensar en algo las caídas en los precios con relación a los años anteriores.

Elaborado por: ASA Consultores Asesoría Económica de la Asociación Rural del Paraguay

Nuestras exportaciones en volumen se han mantenido, lo cual indica que la carne paraguaya tiene buena aceptación en el mercado internacional.

El tipo de cambio será una herramienta más que importante para reconstituir ciertas pérdidas de competitividad, especialmente con la Argentina.

Las lluvias del último periodo del año han traído un alivio a la zona del Chaco Central, lo que implicará volver a cargar los campos lo que es sinónimo de mayores inversiones.

Los aspectos sociales y ambientales son una amenaza para el crecimiento de largo plazo de la producción y todavía no se han visto señales claras y consistentes de la manera de cómo se solucionaría el problema sin afectar a los productores que tengan una producción eficiente y racional.

Exploración y búsqueda de nuevos mercados a fin de contrarrestar el menor precio internacional a través de un mayor volumen exportado.

Dar respuestas serias y responsables a los reclamos sociales sin que esto implique un perjuicio o una retracción en la producción.

Diseño de políticas públicas creíbles y consistentes con el crecimiento de largo plazo.