Caracterización del sector productivo...Caracterización del sector productivo de plantas...

154

Caracterización del sector productivo de plantas medicinales en Costa Rica Abril, 2017 Enrique Ulloa Leitón Analista económico Dirección de Inteligencia Comercial Mayo, 2017

Transcript of Caracterización del sector productivo...Caracterización del sector productivo de plantas...

Caracterización del sector productivo

de plantas medicinales en Costa Rica

Abril, 2017

Enrique Ulloa Leitón

Analista económico

Dirección de Inteligencia Comercial

Mayo, 2017

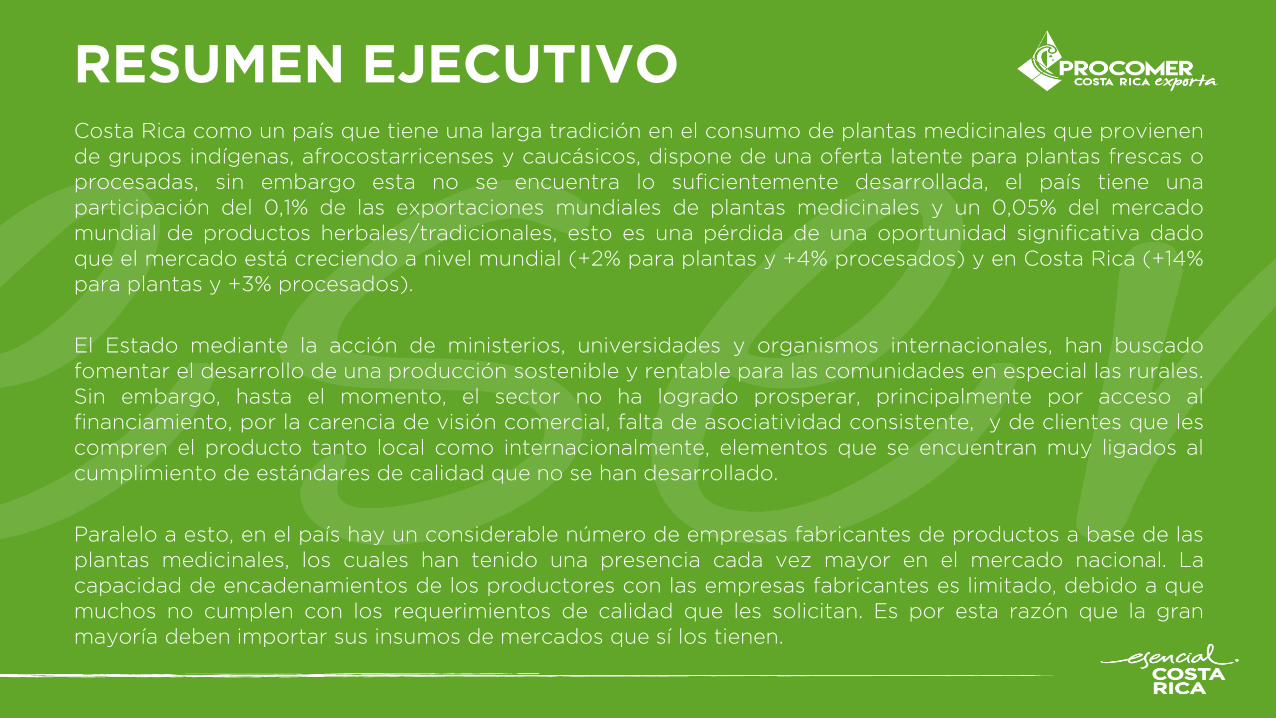

Costa Rica como un país que tiene una larga tradición en el consumo de plantas medicinales que provienen

de grupos indígenas, afrocostarricenses y caucásicos, dispone de una oferta latente para plantas frescas o

procesadas, sin embargo esta no se encuentra lo suficientemente desarrollada, el país tiene una

participación del 0,1% de las exportaciones mundiales de plantas medicinales y un 0,05% del mercado

mundial de productos herbales/tradicionales, esto es una pérdida de una oportunidad significativa dado

que el mercado está creciendo a nivel mundial (+2% para plantas y +4% procesados) y en Costa Rica (+14%

para plantas y +3% procesados).

El Estado mediante la acción de ministerios, universidades y organismos internacionales, han buscado

fomentar el desarrollo de una producción sostenible y rentable para las comunidades en especial las rurales.

Sin embargo, hasta el momento, el sector no ha logrado prosperar, principalmente por acceso al

financiamiento, por la carencia de visión comercial, falta de asociatividad consistente, y de clientes que les

compren el producto tanto local como internacionalmente, elementos que se encuentran muy ligados al

cumplimiento de estándares de calidad que no se han desarrollado.

Paralelo a esto, en el país hay un considerable número de empresas fabricantes de productos a base de las

plantas medicinales, los cuales han tenido una presencia cada vez mayor en el mercado nacional. La

capacidad de encadenamientos de los productores con las empresas fabricantes es limitado, debido a que

muchos no cumplen con los requerimientos de calidad que les solicitan. Es por esta razón que la gran

mayoría deben importar sus insumos de mercados que sí los tienen.

RESUMEN EJECUTIVO

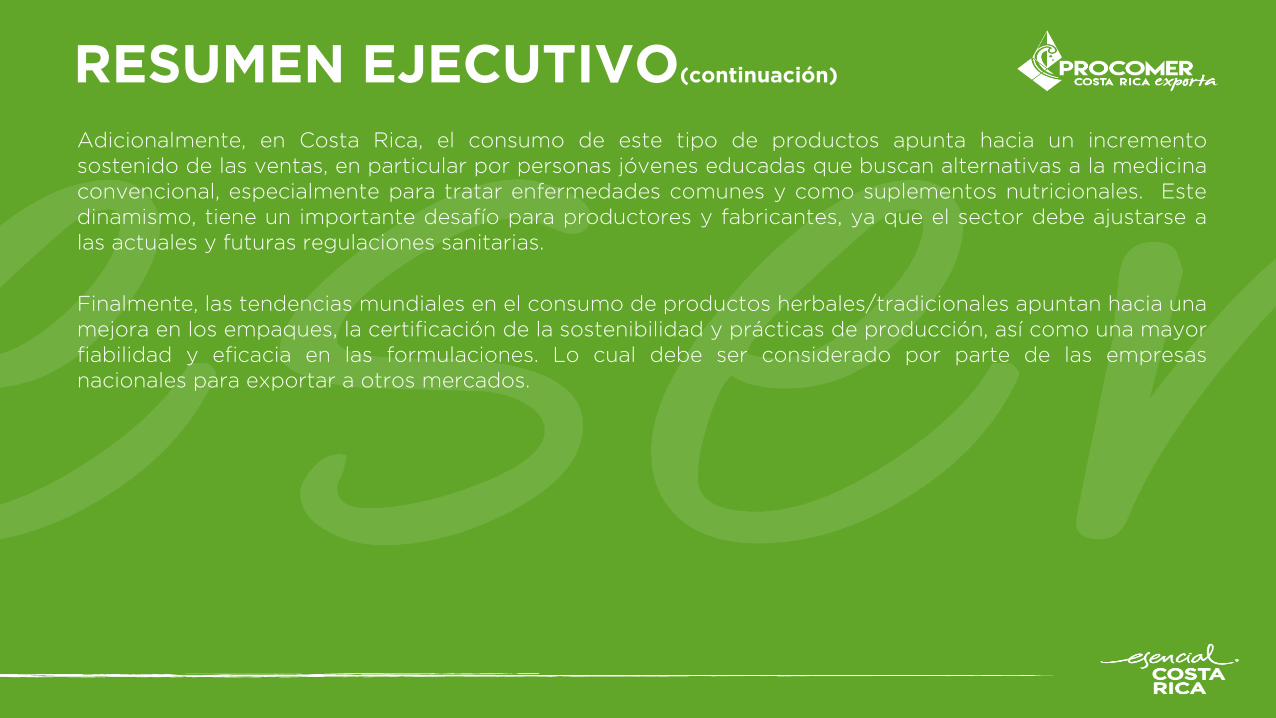

Adicionalmente, en Costa Rica, el consumo de este tipo de productos apunta hacia un incremento

sostenido de las ventas, en particular por personas jóvenes educadas que buscan alternativas a la medicina

convencional, especialmente para tratar enfermedades comunes y como suplementos nutricionales. Este

dinamismo, tiene un importante desafío para productores y fabricantes, ya que el sector debe ajustarse a

las actuales y futuras regulaciones sanitarias.

Finalmente, las tendencias mundiales en el consumo de productos herbales/tradicionales apuntan hacia una

mejora en los empaques, la certificación de la sostenibilidad y prácticas de producción, así como una mayor

fiabilidad y eficacia en las formulaciones. Lo cual debe ser considerado por parte de las empresas

nacionales para exportar a otros mercados.

RESUMEN EJECUTIVO(continuación)

Principales hallazgos

COMERCIO MUNDIAL DE PLANTAS MEDICINALES

• Los principales importadores mundiales en 2016, fueron Estados Unidos (13%), Hong Kong (12%) y

Alemania (8%). En términos de crecimiento destacaron en el período 2011-2015, nuevamente Hong Kong

(18%), China (8%) y Taiwán (8%).

• Los principales exportadores mundiales en 2015, correspondieron a China (46%), India (10%) y Canadá

(10%). En términos de crecimiento destacaron en el período 2011-2015, España (36%), Canadá (28%) y

China (11%).

MERCADO MUNDIAL DE PRODUCTOS HERBALES/TRADICIONALES

• En 2010, la Organización Mundial de la Salud (OMS) reconoce formalmente la medicina tradicional, e

insta a los países a regularla.

• En 2016, los productos herbales/tradicionales representaron un 33% respecto a las ventas de productos

farmacéuticos convencionales.

Principales hallazgos

MERCADO MUNDIAL DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

• La medicina tradicional de Oriente cada vez más se integra con la de Occidente. A nivel mundial

destacan: la medicina tradicional china, ayurveda, homeopatía, africana y en América: la quechua, nativa

a americana y la maya.

• El mercado mundial de productos herbales/tradicionales, pasó de 30 mil millones de USD en 2011 a 37

mil en 2016, y se espera un crecimiento del 4% en el período 2016-2021. En 2016, el 49%, correspondió a

suplementos alimenticios y 23% a remedios para la tos, resfríos y alergias. La principal categoría de

productos herbales/tradicionales en China, Estados Unidos y Japón, fue la de suplementos nutricionales,

seguida por la de remedios para la tos, resfriados y alergias. En el caso de México, Colombia y Costa

Rica, correspondió a la de remedios para la tos, resfriados y alergias.

• Asia Pacífico debido a larga historia en el uso de medicina tradicional constituye el principal mercado de

productos herbales/tradicionales, con un 59% de las ventas en 2016. Le sigue Europa Occidental (16%) y

Norteamérica (14%). Australasia fue la región que tuvo el mayor crecimiento con 9% entre 2011-2016. En

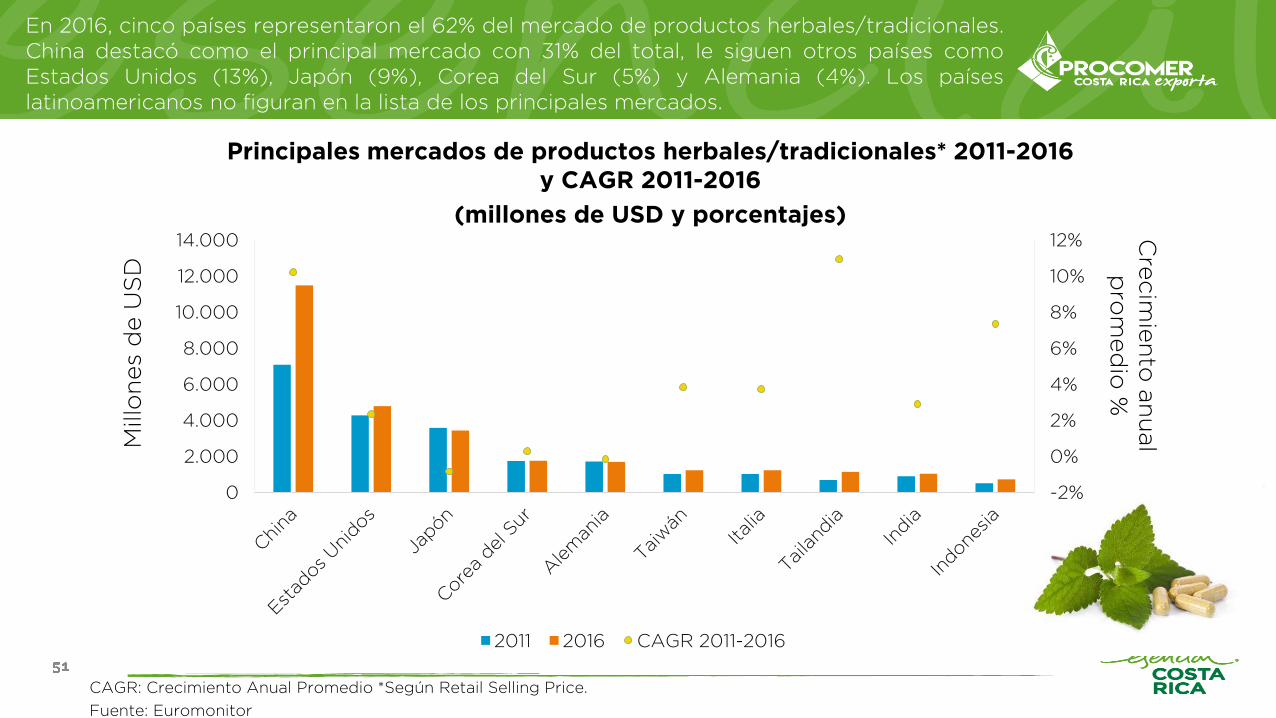

2016, cinco países representaron el 62% del mercado de productos herbales/tradicionales. China destacó

como el principal mercado con 31% del total, le siguen otros países como Estados Unidos (13%), Japón

(9%), Corea del Sur (5%) y Alemania (4%). Los países latinoamericanos no figuran en la lista de los

principales mercados.

Principales hallazgos

MERCADO MUNDIAL DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

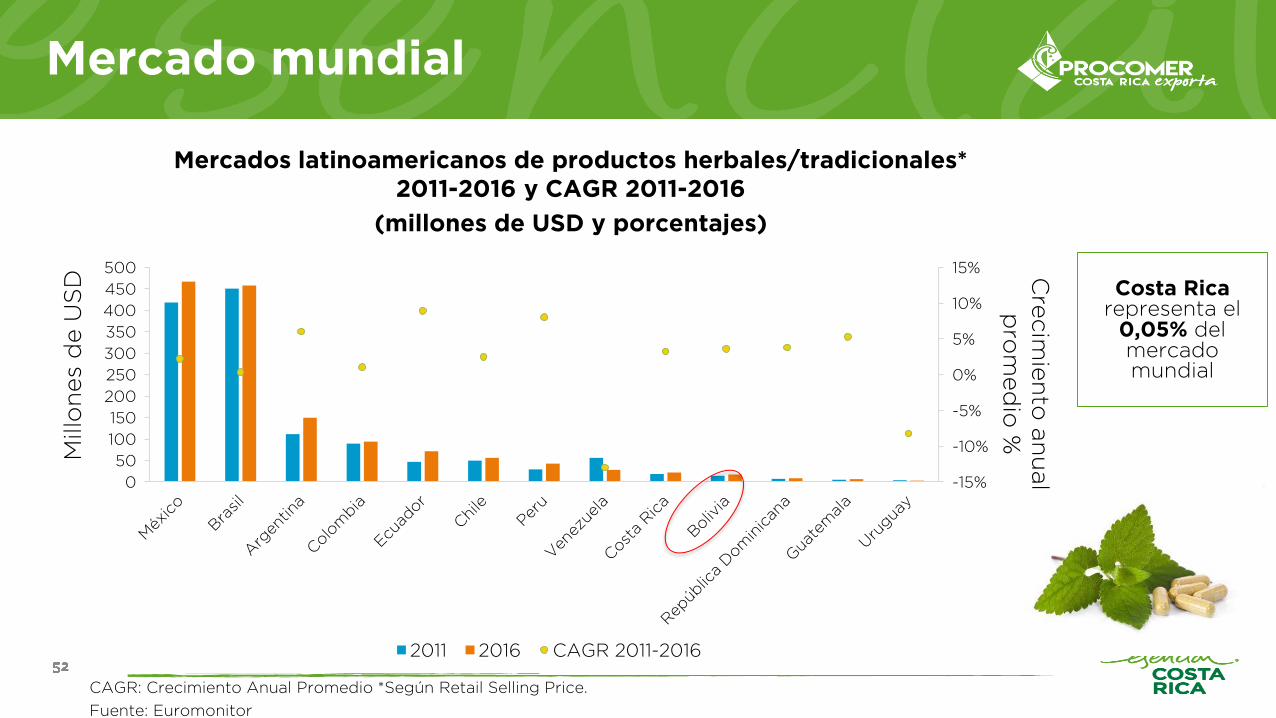

• A nivel latinoamericano, destacan México y Brasil como los principales mercados de productos

herbales/tradicionales. Por su parte Costa Rica, se encuentra en términos de tamaño de mercado por

delante de países como Bolivia, República Dominicana o Guatemala. Los que se espera que tengan el

mayor crecimiento en el período 2016-2021 son Ecuador (+8,5%), Argentina (+5,1%), Guatemala (+4,7%)

y Perú (+4,5%). Por su espera un decrecimiento en el consumo en Uruguay (-5,1%) y Venezuela (-8,1%).

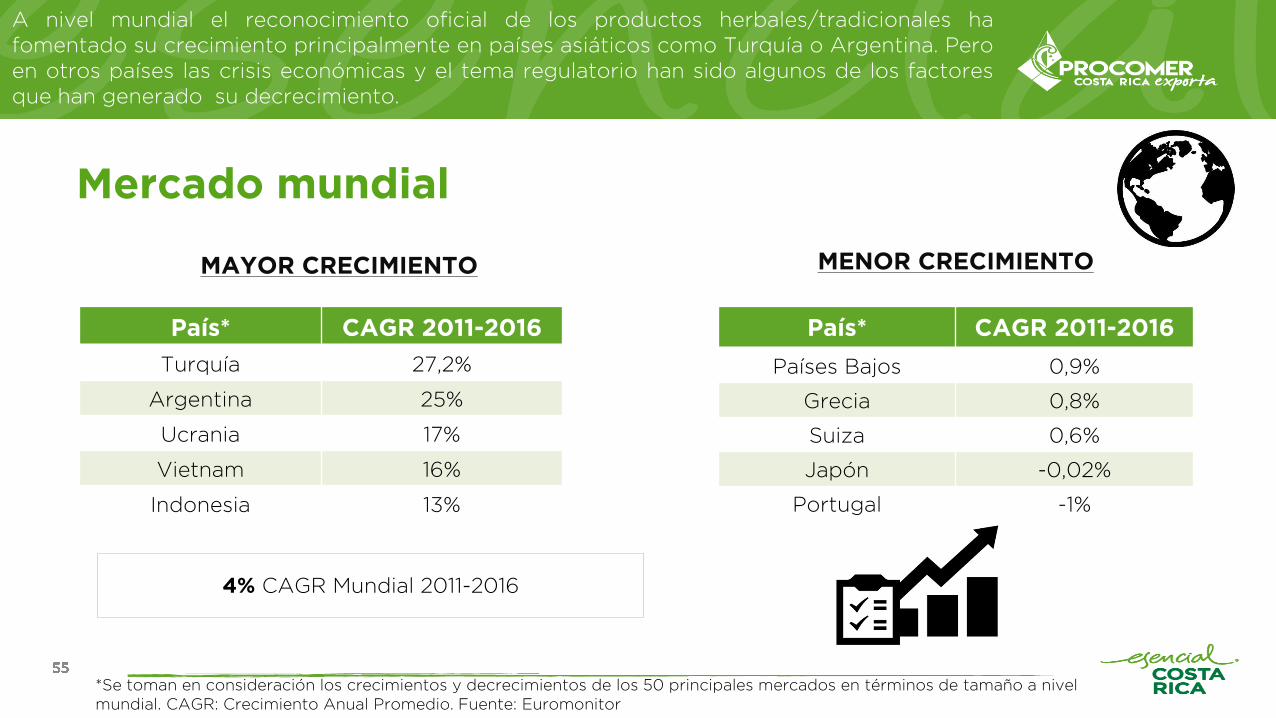

• A nivel mundial el reconocimiento oficial de los productos herbales/tradicionales ha fomentado su

crecimiento principalmente en países asiáticos como Turquía o Argentina. Pero en otros países las crisis

económicas y el tema regulatorio han sido algunos de los factores que han generado su decrecimiento.

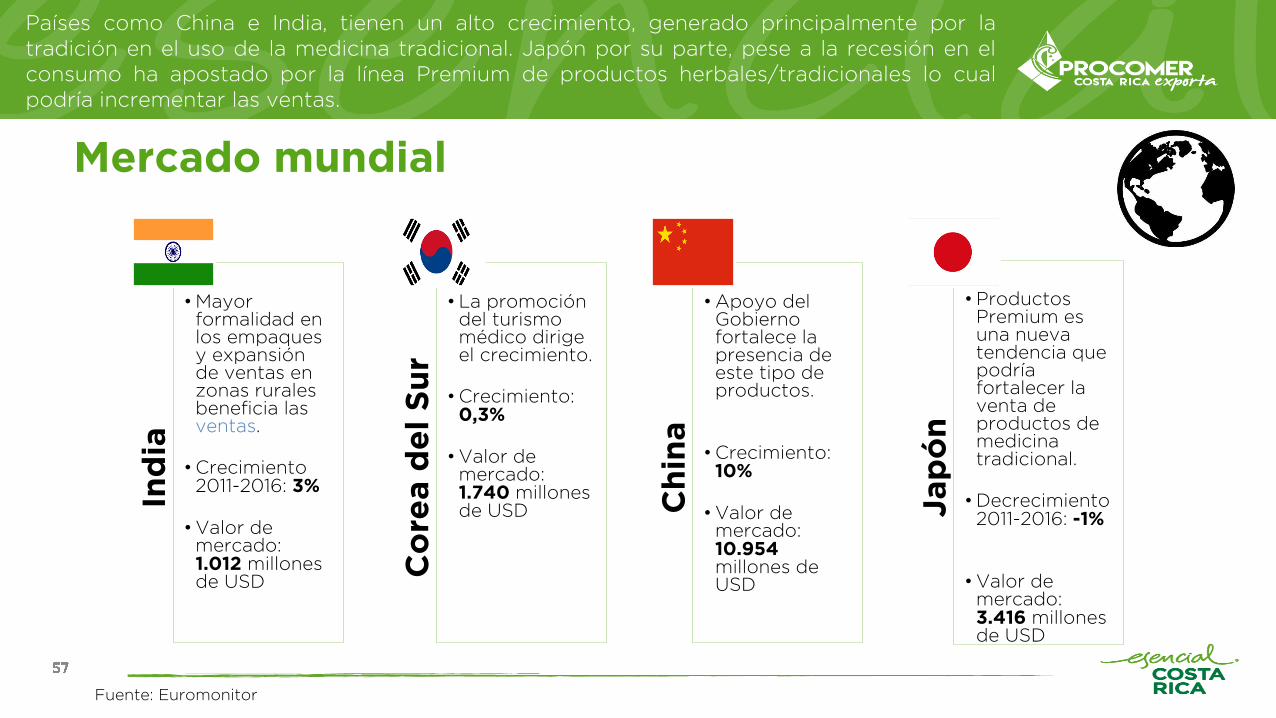

• Países como China e India, tienen un alto crecimiento, generado principalmente por la tradición en el uso

de la medicina tradicional. Japón por su parte, pese a la recesión en el consumo ha apostado por la línea

Premium de productos herbales/tradicionales lo cual podría incrementar las ventas.

Principales hallazgos

TENDENCIAS A NIVEL MUNDIAL DE PRODUCTOS HERBALES /TRADICIONALES

1. Búsqueda de la sostenibilidad y mayor atractivo en los empaques:

• El etiquetado y el empaque han dado un salto para mostrar presentaciones más atractivas que en

ocasiones se asemejan a los productos convencionales. Actualmente existe una dicotomía en los puntos

de venta, mientras los productores locales en regiones de Asia, África y América Latina han empezado a

invertir en etiquetas más limpias y atractivas, las grandes corporaciones farmacéuticas están poniendo a

la venta productos “naturales” bajo extensiones de marca de sus productos estándar.

• Además, el tema de las certificaciones de insumos hasta el producto final toma cada vez más mayor

importancia, por ejemplo: producto libre de organismos genéticamente modificados (Non GMO, por sus

siglas en inglés), comercio justo y ecológico/orgánico. Existe potencial de extinción de algunas plantas

medicinales utilizadas en estos productos, si se da la sobre explotación, lo cual puede implicar un daño a

la ecología mundial. De allí, que se hace necesario un uso racional y estratégico de ellas.

• Debe tomarse en cuenta que algunos insumos pueden ser más costosos si son obtenidos directamente

de la naturaleza, lo cual debe ser tomado en cuenta por los fabricantes. Por ejemplo el mentol que puede

ser constituido sintéticamente o puede ser obtenido directamente de la naturaleza, lo cual puede

implicar un costo mayor.

Principales hallazgos

TENDENCIAS A NIVEL MUNDIAL DE PRODUCTOS HERBALES /TRADICIONALES

2. Mayor enfoque en la seguridad y eficacia en las formulaciones:

• Inconsistencias en la cantidad y composición de ingredientes botánicos o tradicionales corresponde a un

problema de la industria mundial. Las tecnologías de extracción han permitido en los años recientes

mejorar las dosificaciones e identidad de los ingredientes activos. Sin embargo, todavía es cuestionable

para algunos productores.

• Las agencias regulatorias a nivel mundial, buscan controlar las inconsistencias en productores y sitios de

venta, esto incluye las formulaciones que en ocasiones no contienen los ingredientes que señalan o en

cantidades menores. Algunas veces pueden contener alérgenos no declarados lo cual puede tener un

efecto grave en la salud del consumidor. La industria ha buscado alternativas para ayudar a los

productores a seguir las Buenas Prácticas de Manufactura (BPM), para alcanzar consistencia, seguridad y

eficacia en la formulación de productos.

• Otro inconveniente que tienen los productores es la correcta clasificación de las plantas medicinales.

Tecnologías como el código de barras de ADN o la cromatografía de capa fina, son las técnicas más

utilizadas para verificar contenidos de los productos. El suelo donde son cultivadas las plantas puede

estar contaminadas con toxinas o metales pesados, los cuales pueden ser absorbidos por las plantas y

contaminar el producto final.

Principales hallazgos

TENDENCIAS A NIVEL MUNDIAL DE PRODUCTOS HERBALES /TRADICIONALES

3. Suplementos alimenticios integrales:

• Responde a un nicho de consumidores, que buscan dietas completas que cumplan con todos sus

requerimientos nutricionales. Se elaboran suplementos con ingredientes integrales (que incluyen frutas,

vegetales y granos) en polvo simplemente secados o molidos. Estos suplementos se añaden a las

bebidas o a los alimentos. Se convierten a una alternativa para satisfacer las demandas de consumidores

que buscan ingredientes naturales.

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES

• Los grupos indígenas, caucásicos y afroamericanos han sido los impulsores de la medicina tradicional en

Costa Rica. En total se contabilizan, 500 especies de plantas medicinales en el país de los cuales se

aprovechan 406 especies en su uso tradicional. Comúnmente se cultivan en tres formas diferentes:

huertos caseros, huertos de mercadeo y fincas comerciales. Algunas plantas medicinales cultivadas a

nivel nacional que tienen alto valor económico y comercial son: ipecacuana, moringa, uña de gato, aloe

vera, hombre grande y juanilama.

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

• A nivel nacional se han desarrollado iniciativas en apoyo al sector, tales como el Programa de Productos

Naturales y Medicinales (PRONAPLAMED), Proyecto de Conservación para el Desarrollo Sostenible en

Centroamérica (OLAFO) y herbarios como el Nacional del Museo Nacional y el Herbario Juvenal Valerio

Rodríguez de la Universidad Nacional de Costa Rica.

• En Centroamérica y el Caribe destacan iniciativas como TRAMIL, que elaboran un documento

informativo con los usos tradicionales validados de las plantas medicinales del Caribe y la organización

no gubernamental Enda Caribe, que brinda apoyo a las comunidades locales.

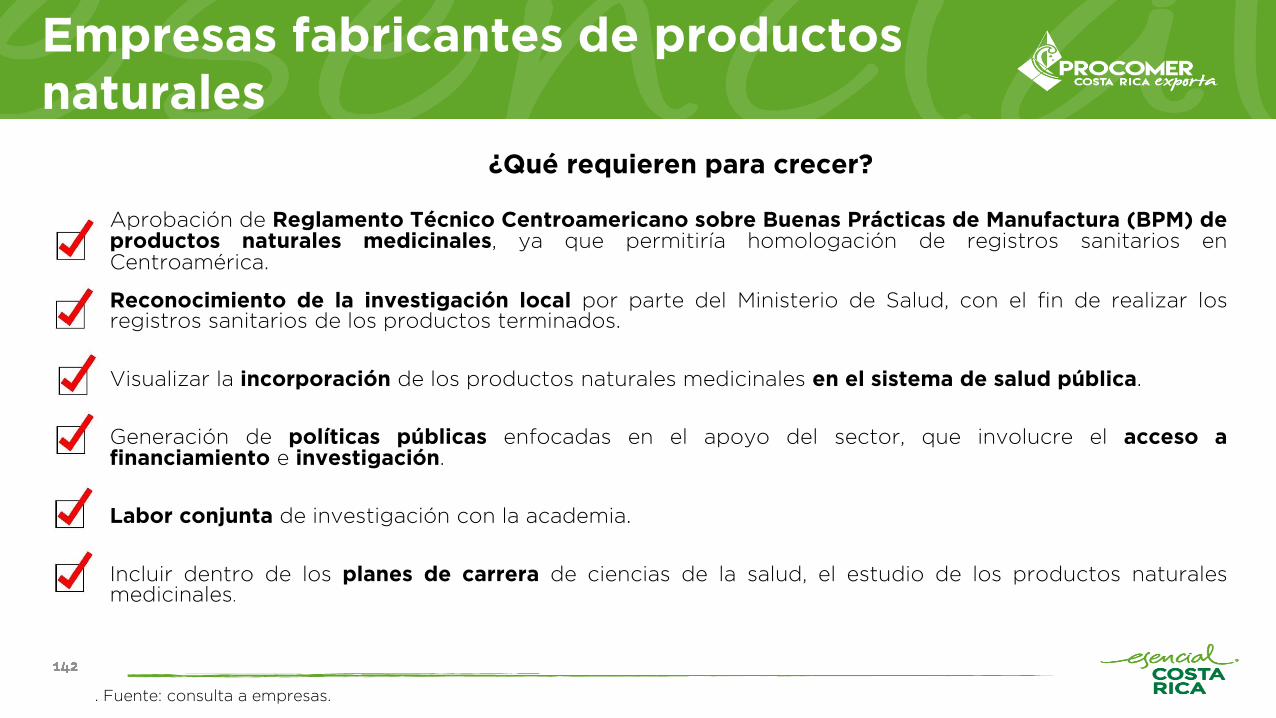

• En lo que respecta a los productos naturales medicinales, se encuentran sujetos a las disposiciones de la

Ley General de Salud, y los Reglamentos Técnicos Centroamericanos (RTCA) de requisitos de registro

sanitario y de verificación de calidad y de etiquetado. Actualmente se está trabajando en nuevo

Reglamento Técnico Centroamericano que busca establecer las Buenas Prácticas de Manufactura de

productos naturales.

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

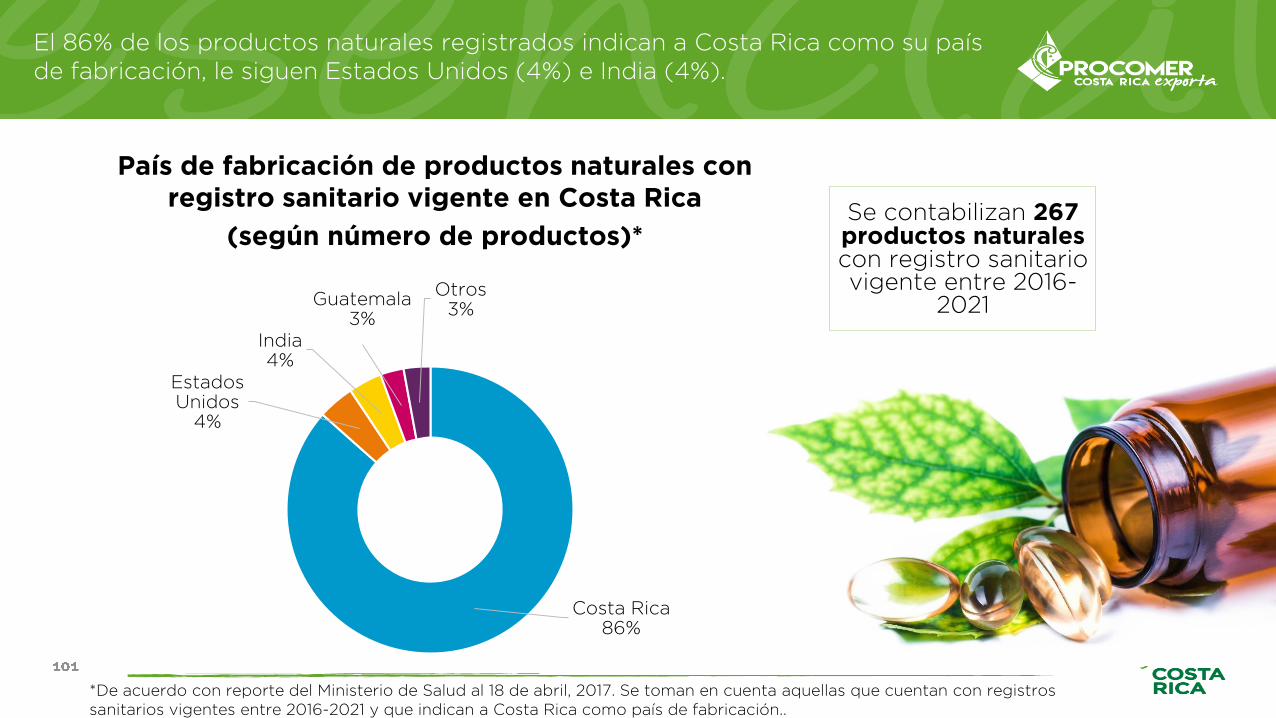

• El 86% de los productos naturales registrados indican a Costa Rica como su país de fabricación, le

siguen Estados Unidos (4%) e India (4%). En total se contabilizan 22 empresas fabricantes de este tipo

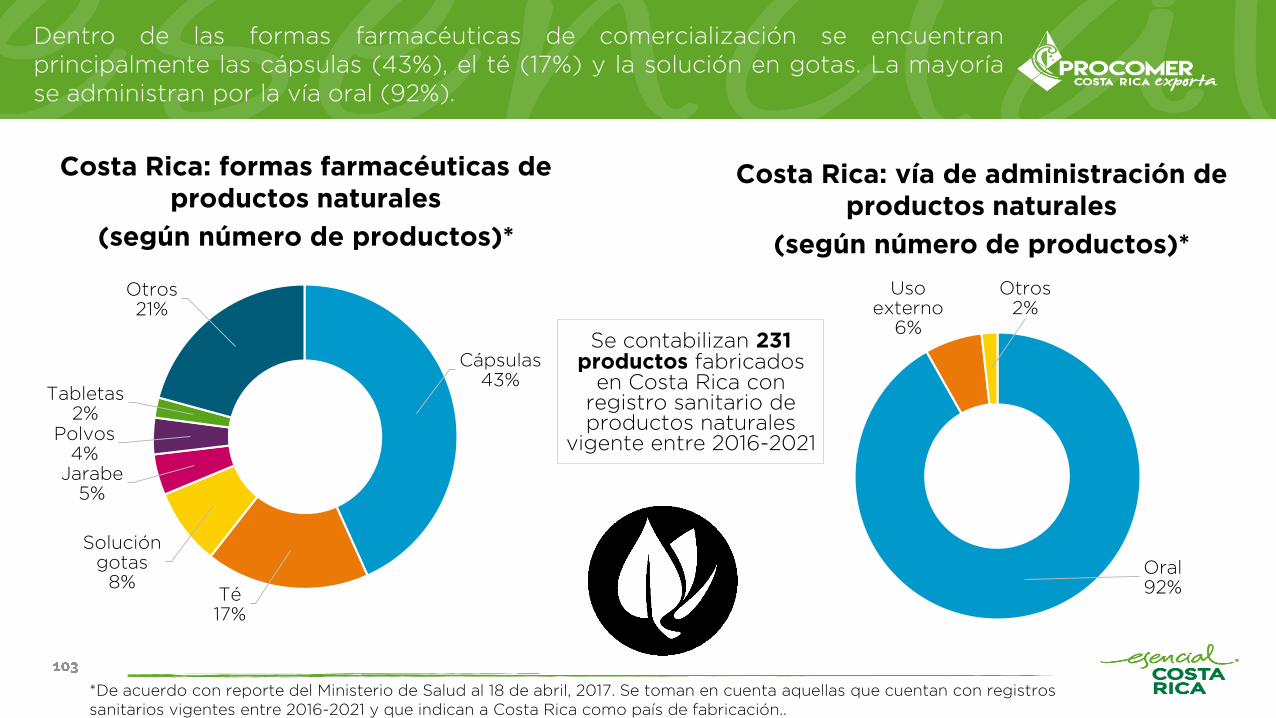

de productos. Dentro de las formas farmacéuticas de comercialización se encuentran principalmente las

cápsulas (43%), el té (17%) y la solución en gotas. La mayoría se administran por la vía oral (92%).

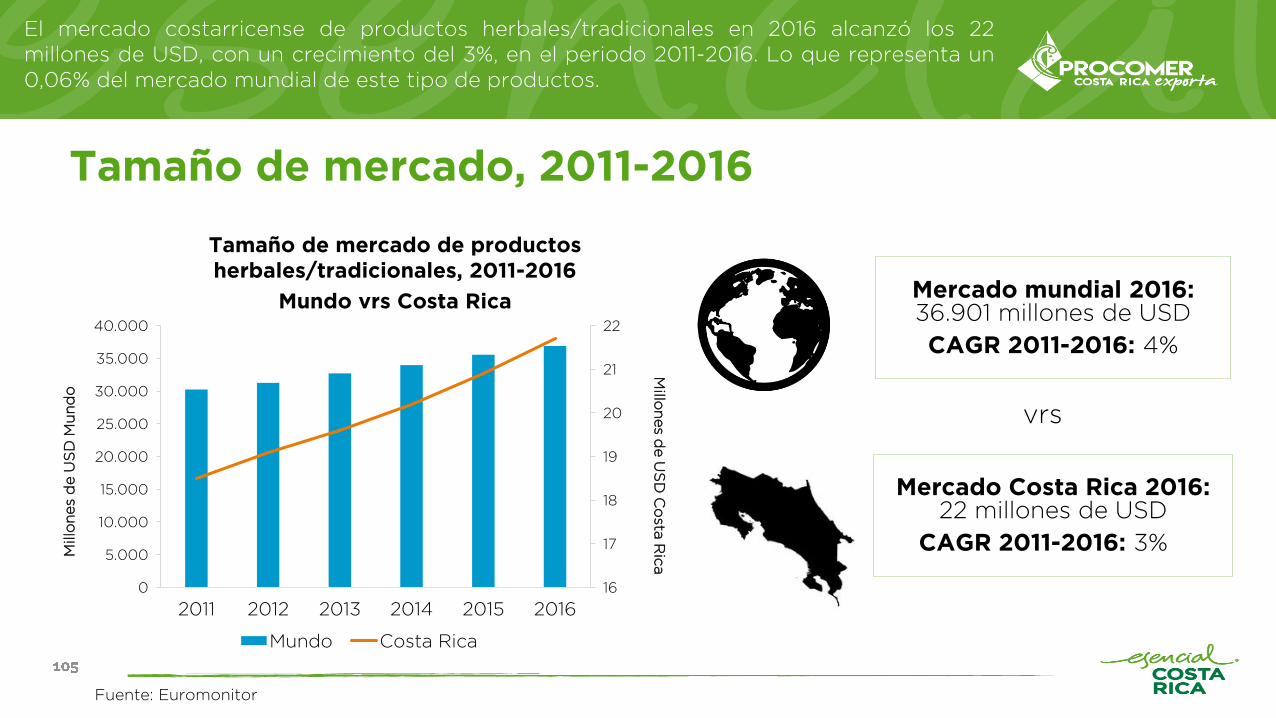

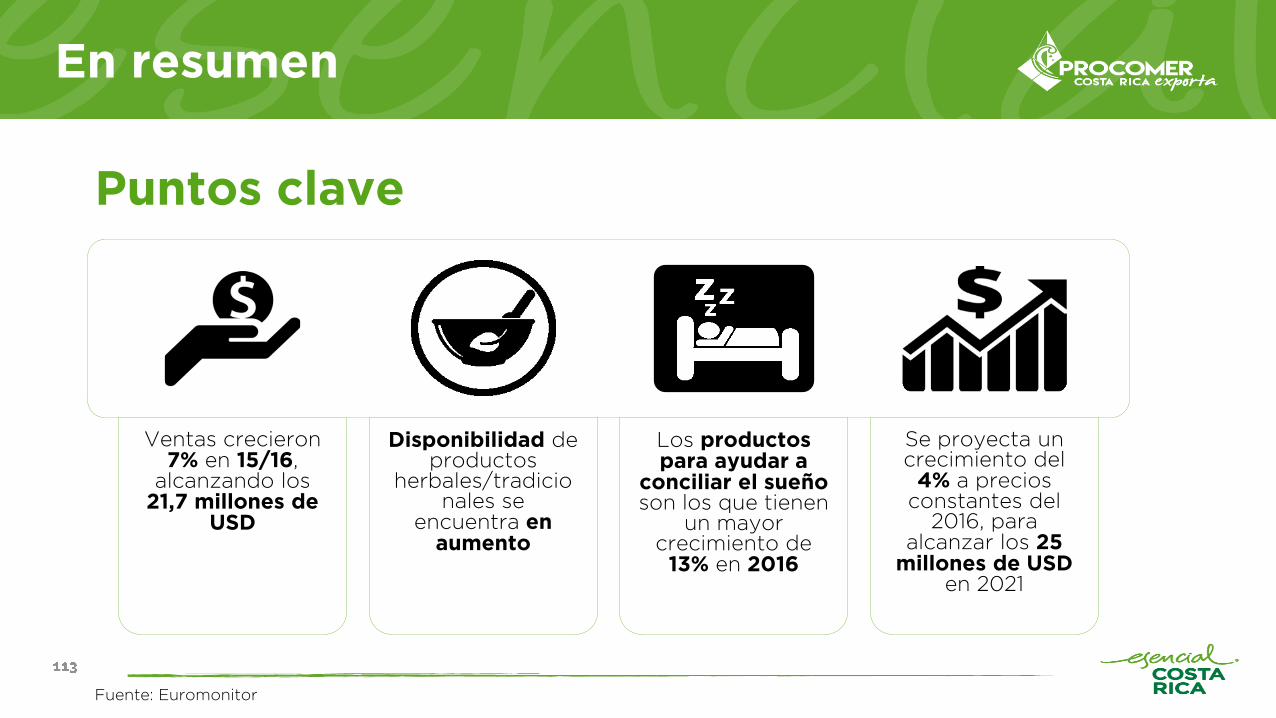

• El mercado costarricense de productos herbales/tradicionales en 2016 alcanzó los 22 millones de USD,

con un crecimiento del 3%, en el periodo 2011-2016. Lo que representa un 0,06% del mercado mundial de

este tipo de productos.

• En 2016, el 97% de las ventas de productos herbales/tradicionales se llevaron a cabo al detalle, en

establecimientos no especializados en alimentos (71% del total de ventas). Dentro de las que destacaron

las farmacias (13,3 millones de USD) y otras tiendas especializadas en salud (2 millones de USD).

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

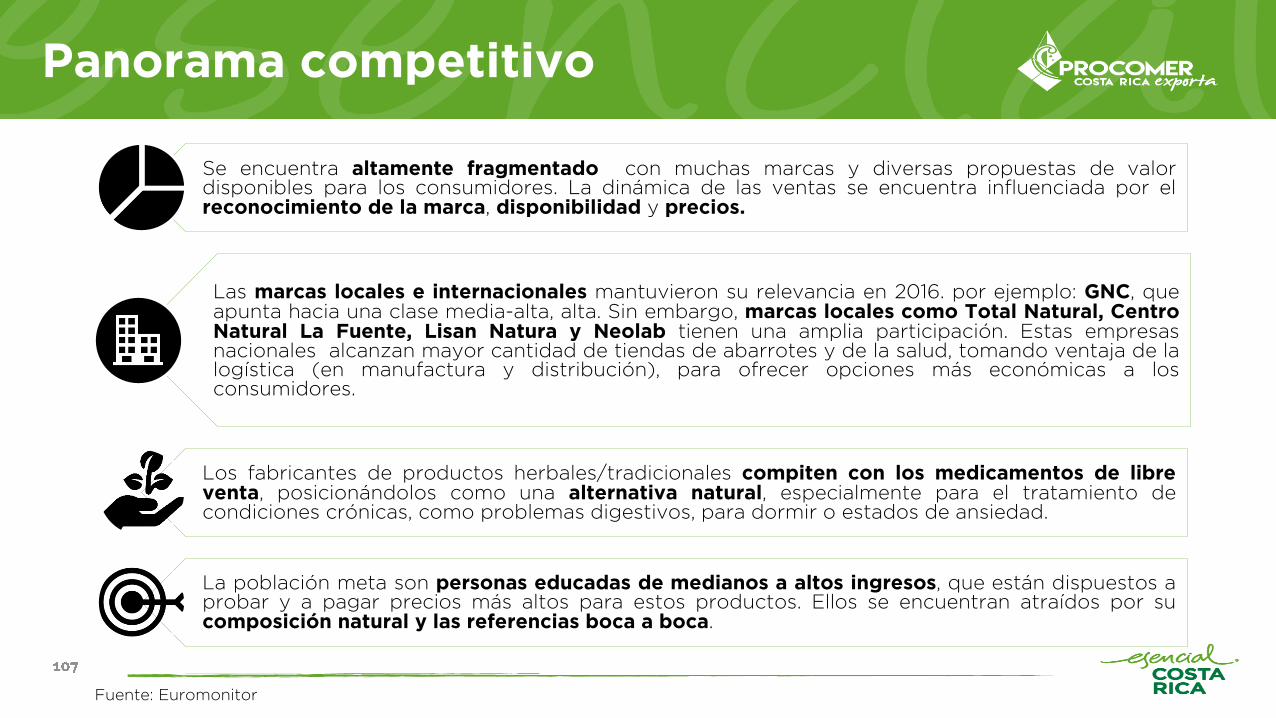

• El panorama competitivo se encuentra altamente fragmentado con muchas marcas y diversas

propuestas de valor disponibles para los consumidores. La dinámica de las ventas se encuentra

influenciada por el reconocimiento de la marca, disponibilidad y precios. Las marcas locales e

internacionales mantuvieron su relevancia en 2016. por ejemplo: GNC, que apunta hacia una clase media-

alta, alta. Sin embargo, marcas locales como Total Natural, Centro Natural La Fuente, Lisan Natura y

Neolab tienen una amplia participación. Estas empresas nacionales alcanzan mayor cantidad de tiendas

de abarrotes y de la salud, tomando ventaja de la logística (en manufactura y distribución), para ofrecer

opciones más económicas a los consumidores.

• Los fabricantes de productos herbales/tradicionales compiten con los medicamentos de libre venta,

posicionándolos como una alternativa natural, especialmente para el tratamiento de condiciones

crónicas, como problemas digestivos, para dormir o estados de ansiedad. La población meta son

personas educadas de medianos a altos ingresos, que están dispuestos a probar y a pagar precios más

altos para estos productos. Ellos se encuentran atraídos por su composición natural y las referencias

boca a boca.

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

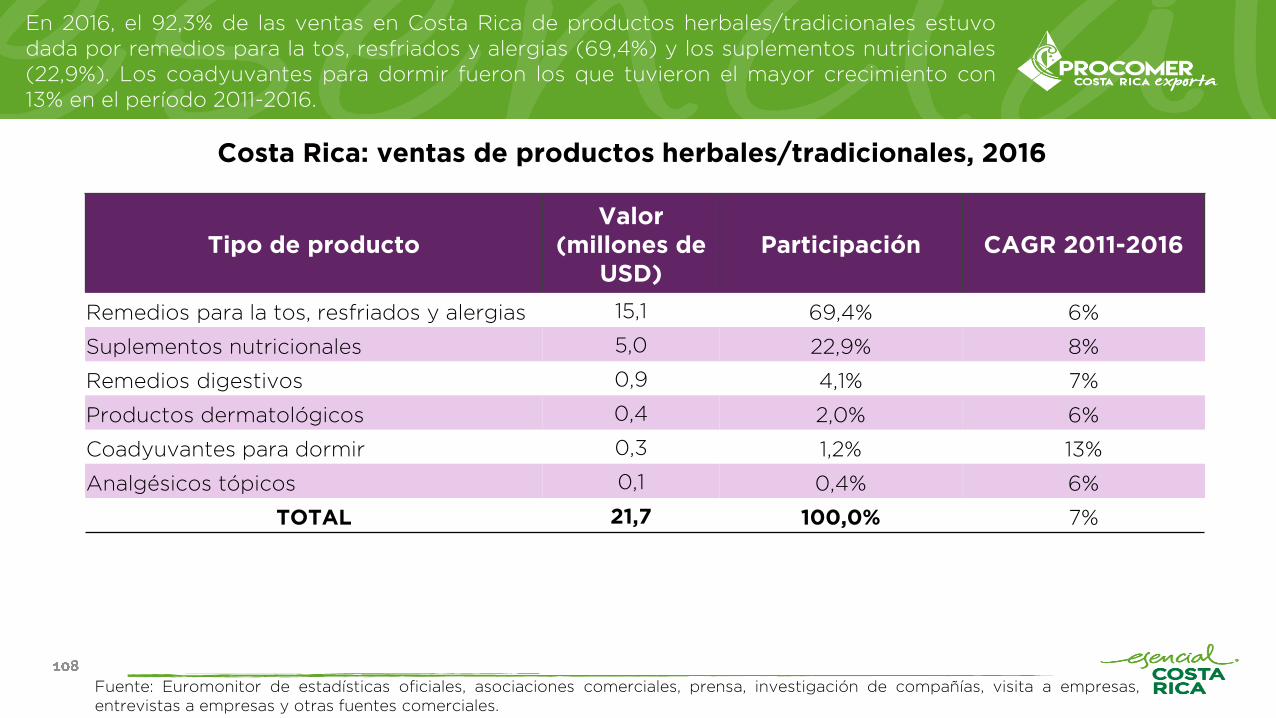

• En 2016, el 92,3% de las ventas en Costa Rica de productos herbales/tradicionales estuvo dada por

remedios para la tos, resfriados y alergias (69,4%) y los suplementos nutricionales (22,9%).

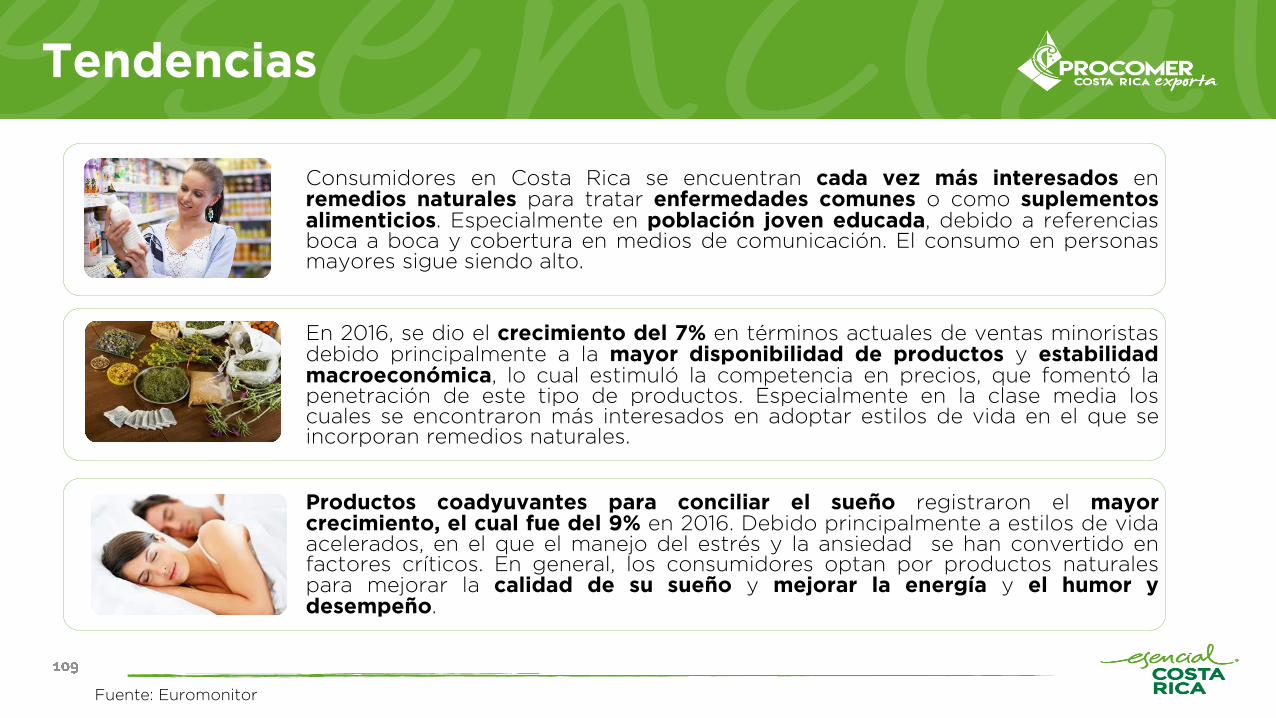

• Respecto a las tendencias de consumo, los costarricenses se encuentran cada vez más interesados en

remedios naturales para tratar enfermedades comunes o como suplementos alimenticios. Especialmente

en población joven educada, debido a referencias boca a boca y cobertura en medios de comunicación.

• Los coadyuvantes para conciliar el sueño registraron el mayor crecimiento, el cual fue del 13% en 2016.

Debido principalmente a estilos de vida acelerados, en el que el manejo del estrés y la ansiedad se han

convertido en factores críticos. En general, los consumidores optan por productos naturales para

mejorar la calidad de su sueño y mejorar la energía y el humor y desempeño.

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

• Se da una opinión positiva de los productos herbales/tradicionales. Pese a ello, hay una polaridad

evidente entre quienes los utilizan y quienes desconfían de sus efectos. Estos últimos, prefieren utilizar

medicamentos convencionales, para tratar enfermedades. En general, los consumidores son más

escépticos cuando se requiere el tratamiento para enfermedades mayores. Esta percepción es más

positiva en el enfoque preventivo y en suplementos nutricionales.

• El Ministerio de Salud ha fortalecido los controles para formalizar la gran gama de productos

herbales/tradicionales disponibles, mediante el cumplimiento de estándares de calidad y estudios

clínicos. El consumo pediátrico de productos herbales/tradicionales es bastante limitado, debido a que

los costarricenses son cautelosos con la salud de los niños, y prefieren la opinión de especialistas, los

cuales evitan estos tipos de tratamientos. Sin embargo, si son utilizados para el cuidado de la piel de los

bebés donde se le asocian menos riesgos.

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

• En el futuro, los millenials se espera que adopten un enfoque holístico de la salud y el bienestar. Lo cual

permitirá ampliar una base mayor de consumidores de ingreso medio. Dentro de los principales

productos se encuentran remedios digestivos, coadyuvantes para el sueño, suplementos alimenticios,

remedios para la fiebre, resfríos, alergias y dermatológicos.

• Las formulaciones que puedan demostrar mayor seguridad y brinden resultados efectivos comprobados,

podrán tener mayor expectativa de crecimiento. Las recomendaciones boca a boca y realimentación

positiva por parte de los consumidores ampliarán la base de consumidores.

• Se pronostica un crecimiento anual promedio del 4% en el período 2016-2021. Debido principalmente al

incremento de la popularidad del uso de productos herbales/tradicionales lo cual ampliará la base de

consumidores de ingresos medios. Quienes tienen una visión más proactiva y un enfoque menos invasivo

en la salud y el bienestar.

Principales hallazgos

MERCADO COSTARRICENSE DE PRODUCTOS HERBALES/TRADICIONALES (continuación)

• La mayor amenaza potencial relacionada con el crecimiento en el período 2016-2021 es la incertidumbre

sobre las regulaciones de las autoridades de salud para garantizar los permisos del registro para la

comercialización de productos herbales/tradicionales.

• La principal actividad de las empresas se relacionará a la promoción de ingredientes de una calidad

superior y el uso de compuestos o extractos naturales estandarizados. Las compañías buscaran proveer

a los consumidores locales seguridad adicional y eficiencia en el desempeño terapéutico de las

alternativas herbales/tradicionales.

• Las principales empresas buscaran invertir en certificaciones de calidad y en campañas más efectivas de

comunicación realizando una combinación de campañas masivas ye interacción en redes sociales para

alcanzar efectivamente a los potenciales consumidores.

Principales hallazgos

EXPORTACIONES DE PLANTAS MEDICINALES EN COSTA RICA

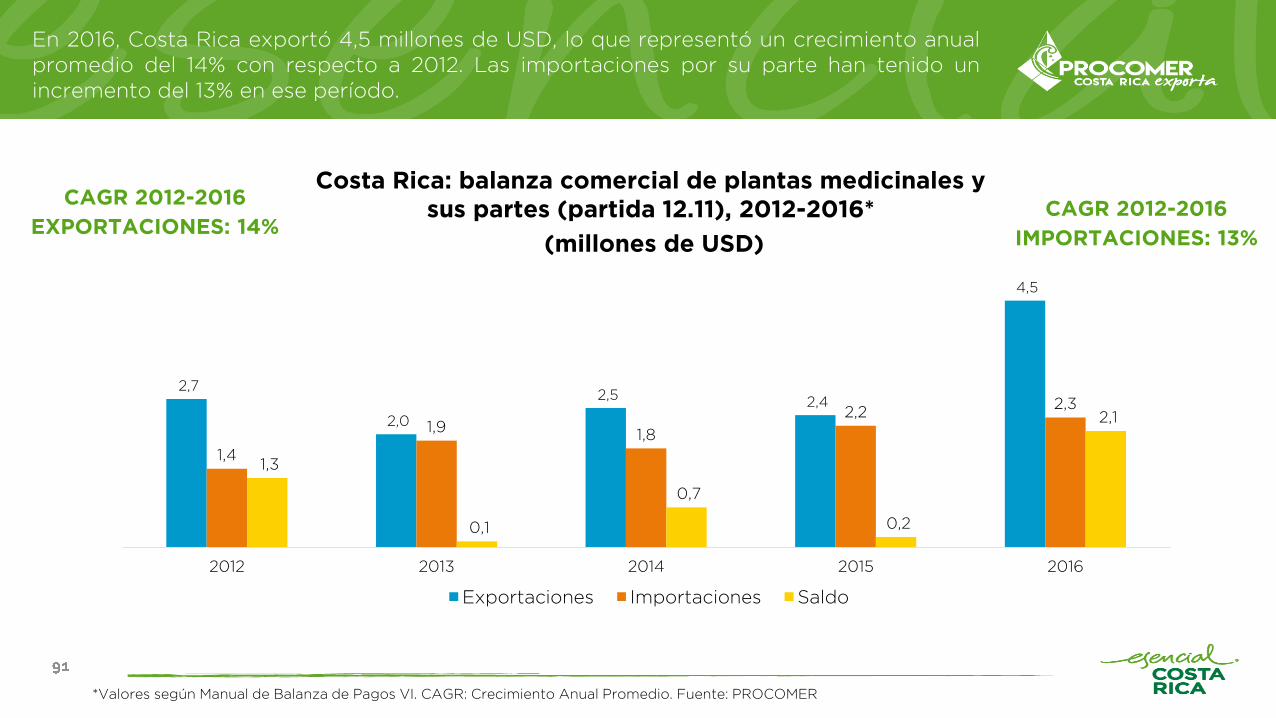

• En 2016, Costa Rica exportó 4,5 millones de USD, lo que representó un crecimiento anual promedio del

14% con respecto a 2012. Las importaciones por su parte han tenido un incremento del 13% en ese

período.

• En términos de productos Costa Rica, exportó en 2011, 9 tipos diferentes, en 2016 este se redujo a 7. Sin

embargo, en destinos ha habido un incremento pasando de 14 en 2011 a 17 en 2016. En lo que respecta a

empresas se ha mantenido estables en el período.

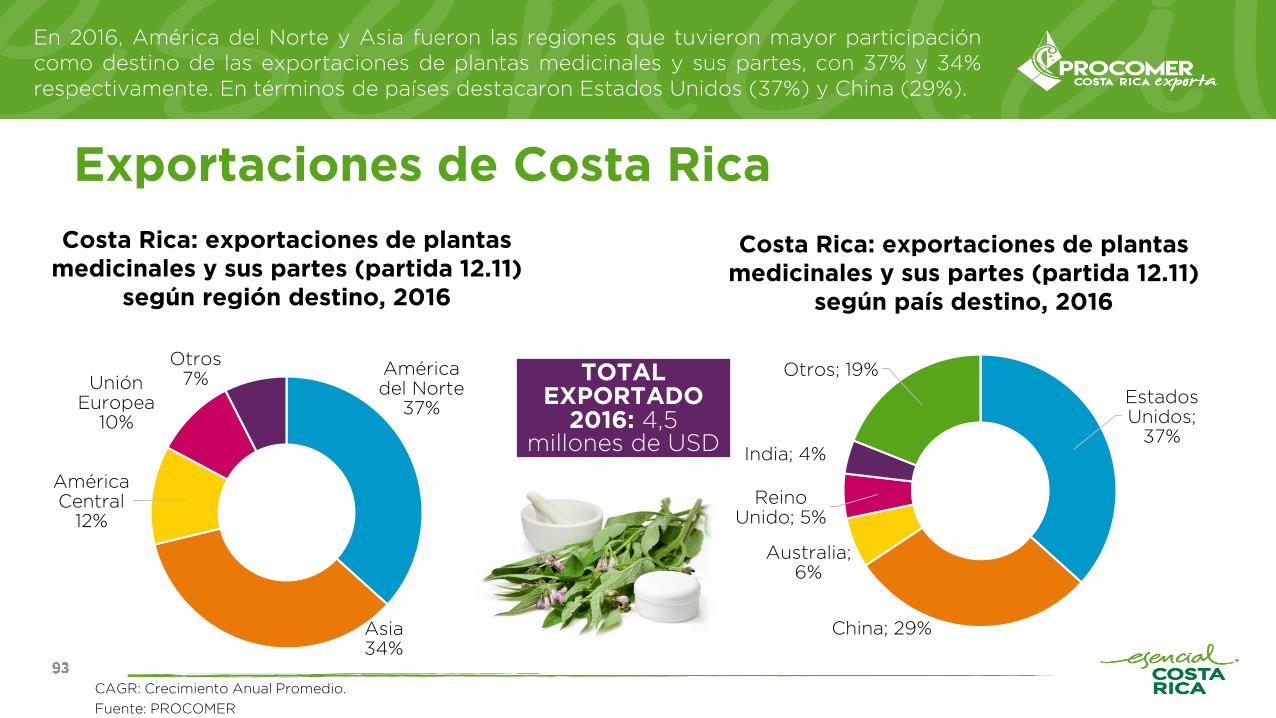

• En 2016, América del Norte y Asia fueron las regiones que tuvieron mayor participación como destino de

las exportaciones de plantas medicinales y sus partes, con 37% y 34% respectivamente. En términos de

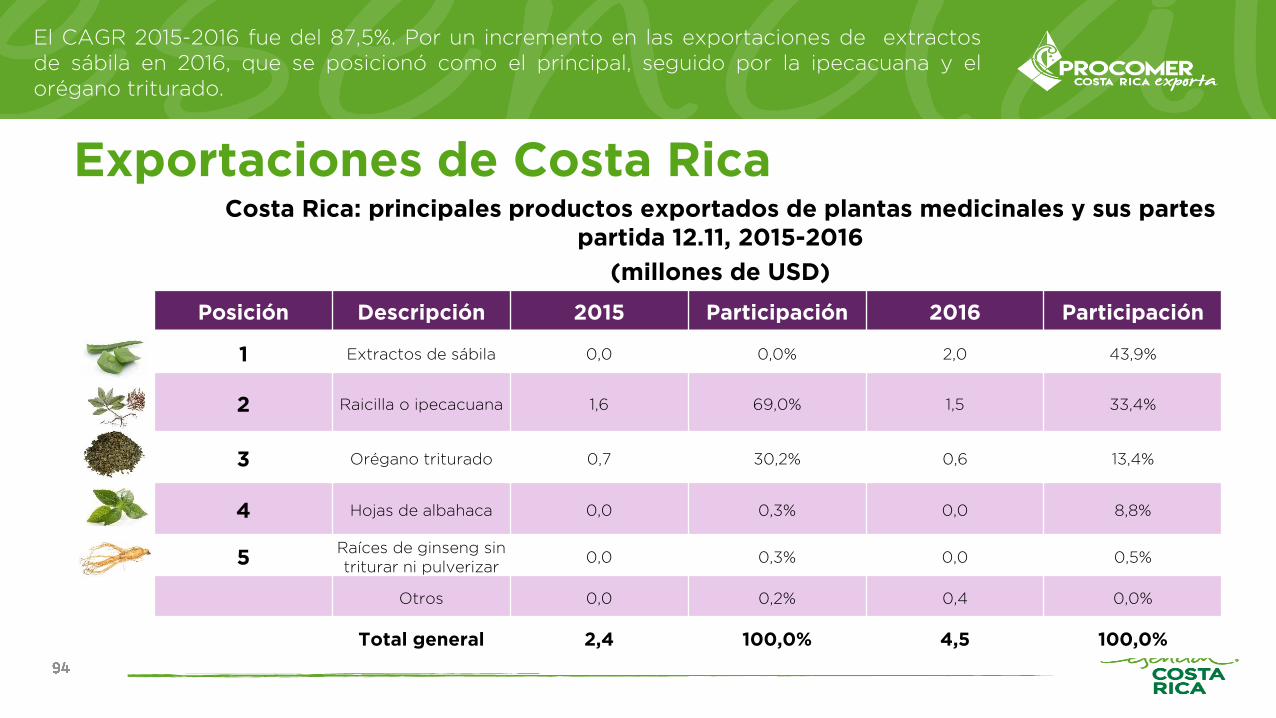

países destacaron Estados Unidos (37%) y China (29%). El CAGR 2015-2016 fue del 87,5%. Por un

incremento en las exportaciones de extractos de sábila en 2016, que se posicionó como el principal,

seguido por la ipecacuana y el orégano triturado.

Principales hallazgos

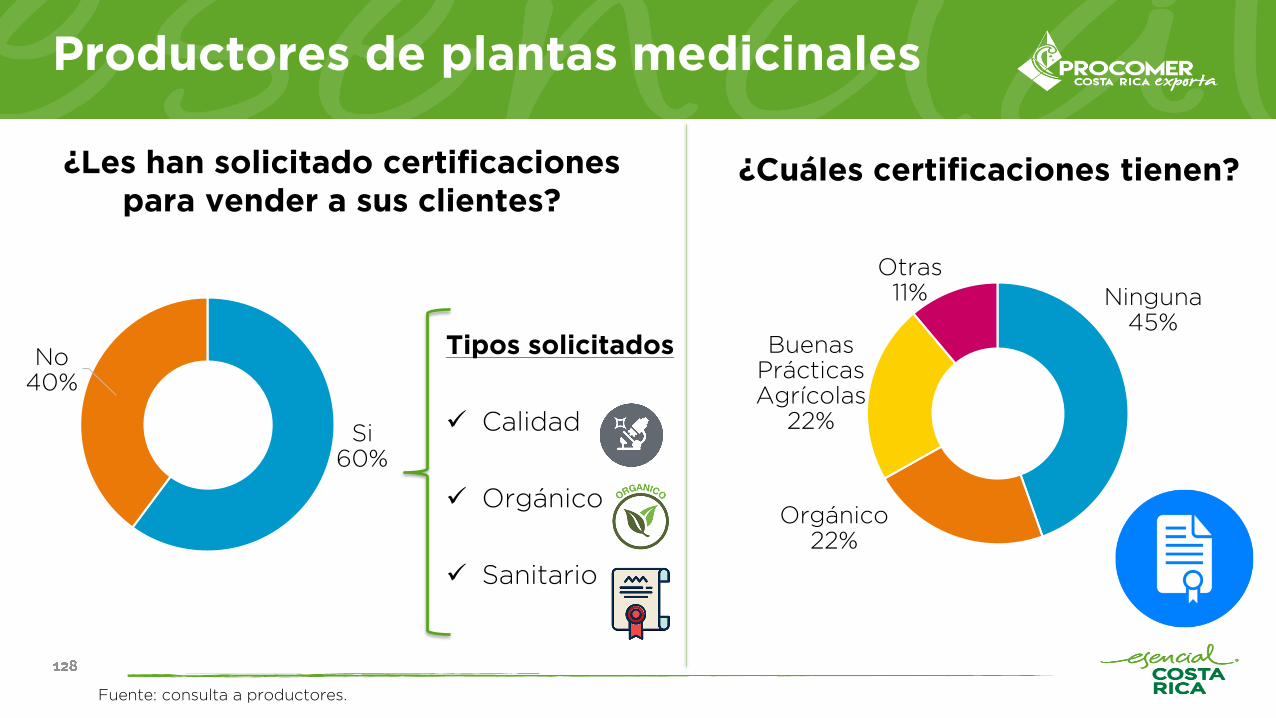

CARACTERÍSTICAS DEL SECTOR PRODUCTIVO DE PLANTAS MEDICINALES: PRODUCTORES

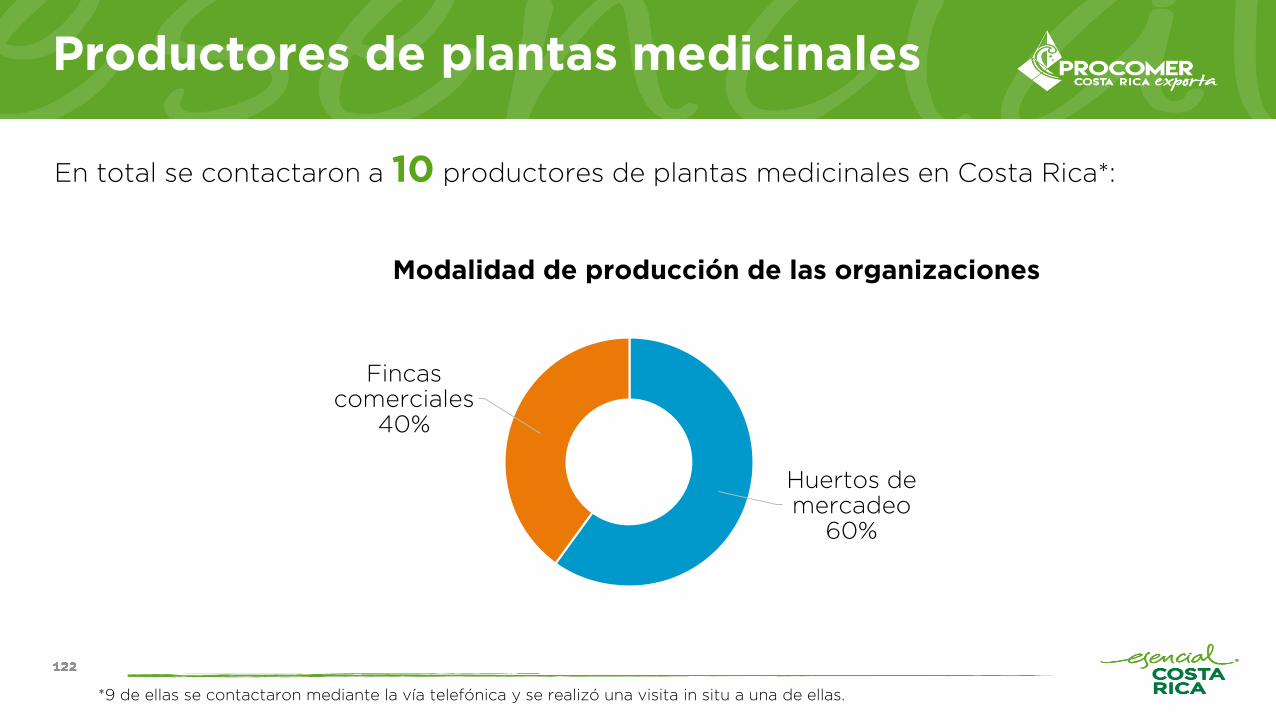

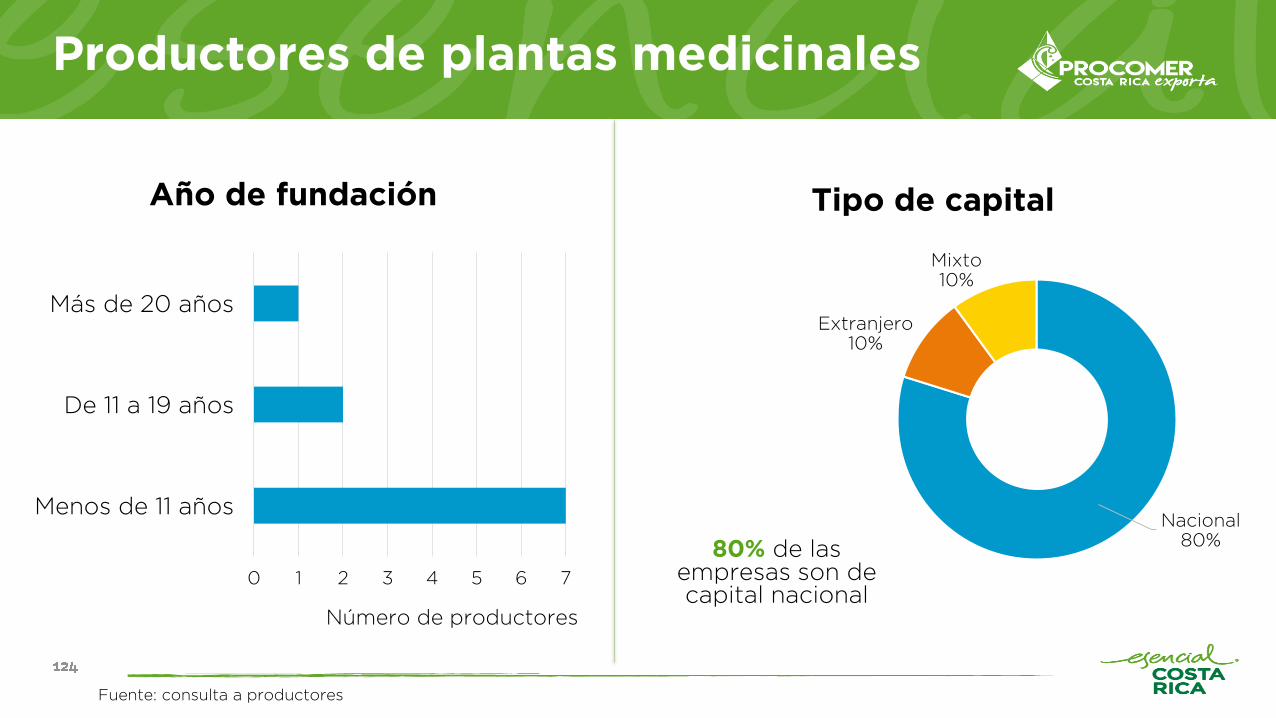

• Se contactaron 10 productores de plantas medicinales en Costa Rica. El 60% corresponden a huertos de

mercadeo y el 40% restante a fincas comerciales, en las que su producción se destina principalmente a la

exportación.

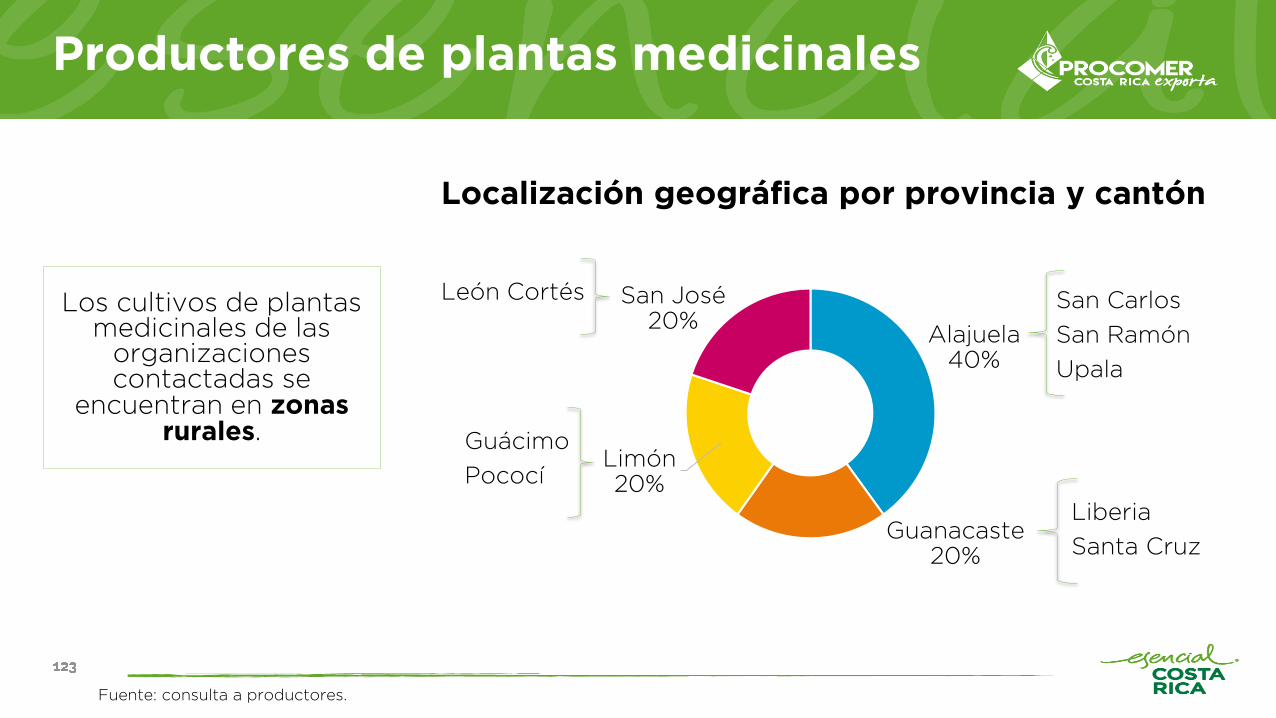

• Los productores contactados se ubican en zonas rurales de las provincias de Alajuela, Guanacaste,

Limón y San José. Son empresas relativamente recientes, el 70% tiene menos de 11 años de haberse

fundado. El 80% son de capital nacional y en este mismo porcentaje cuenta entre 10 y 30 empleados.

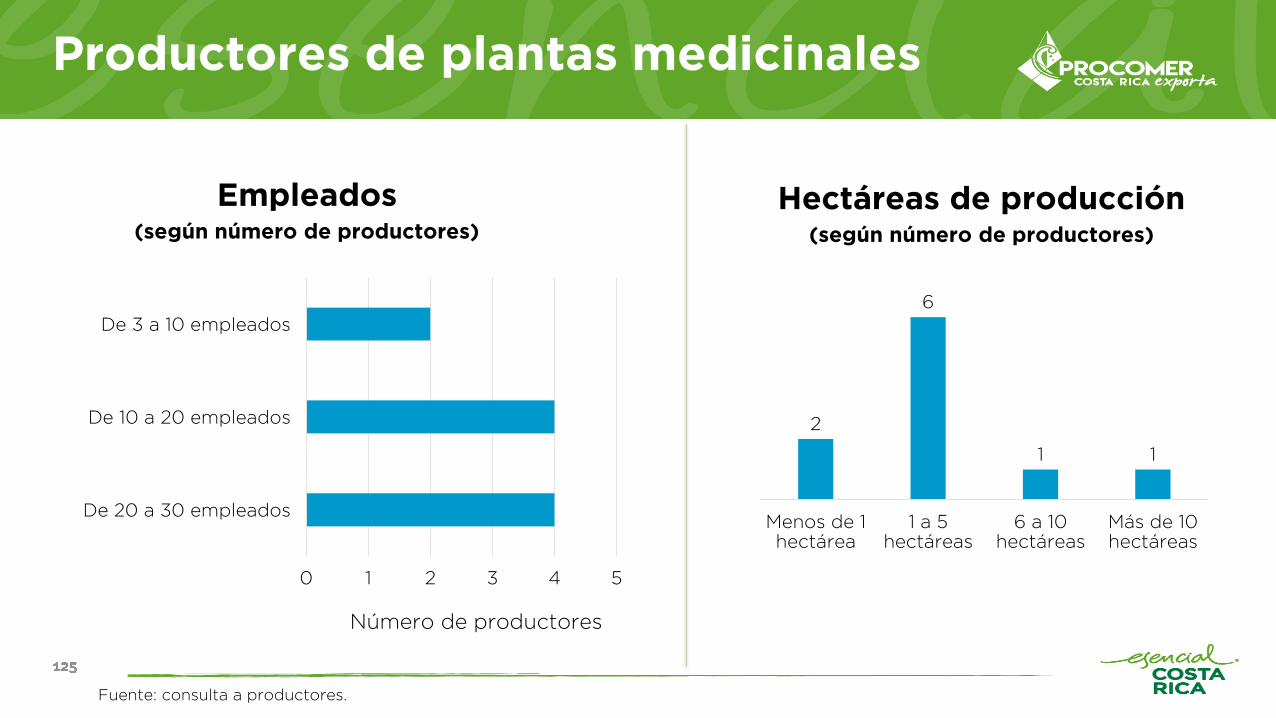

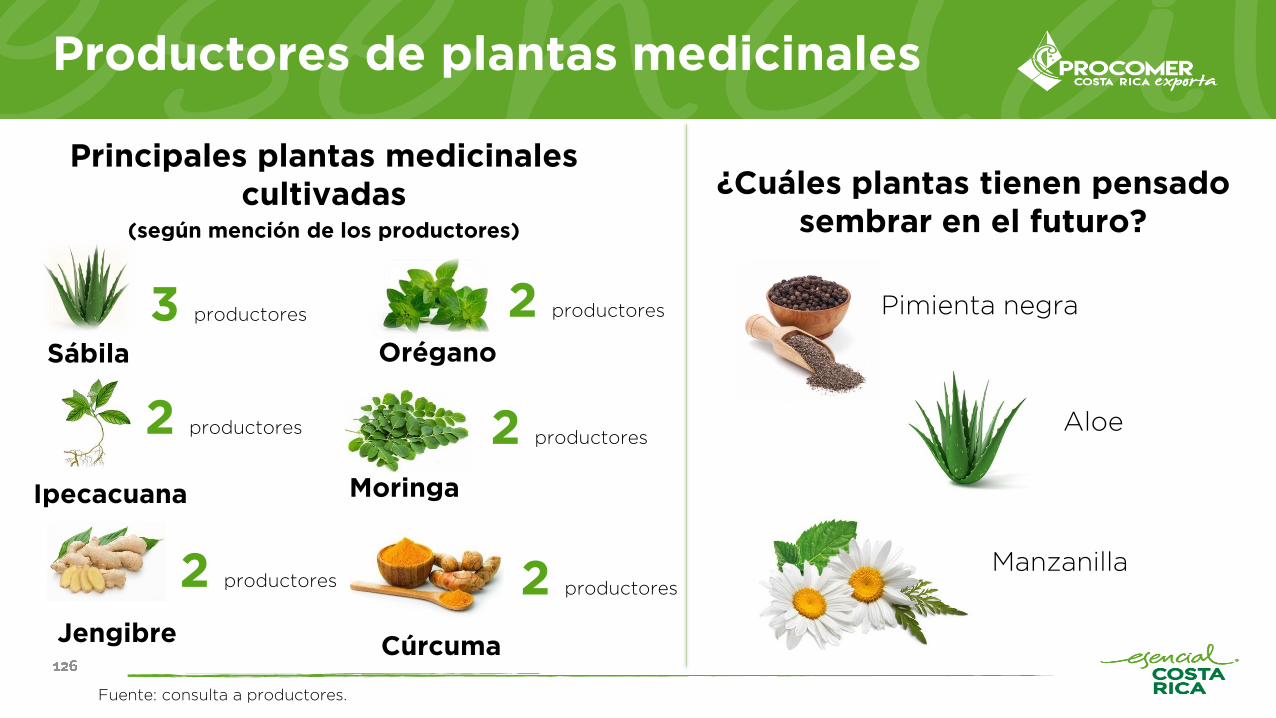

• El 60% cuenta con terrenos de producción que varían entre 1 y 5 hectáreas. Las principales plantas

cultivadas son: aloe vera, ipecacuana, orégano, moringa y cúrcuma. Los productos que en el futuro

proyectan sembrar son pimienta negra, aloe vera y manzanilla.

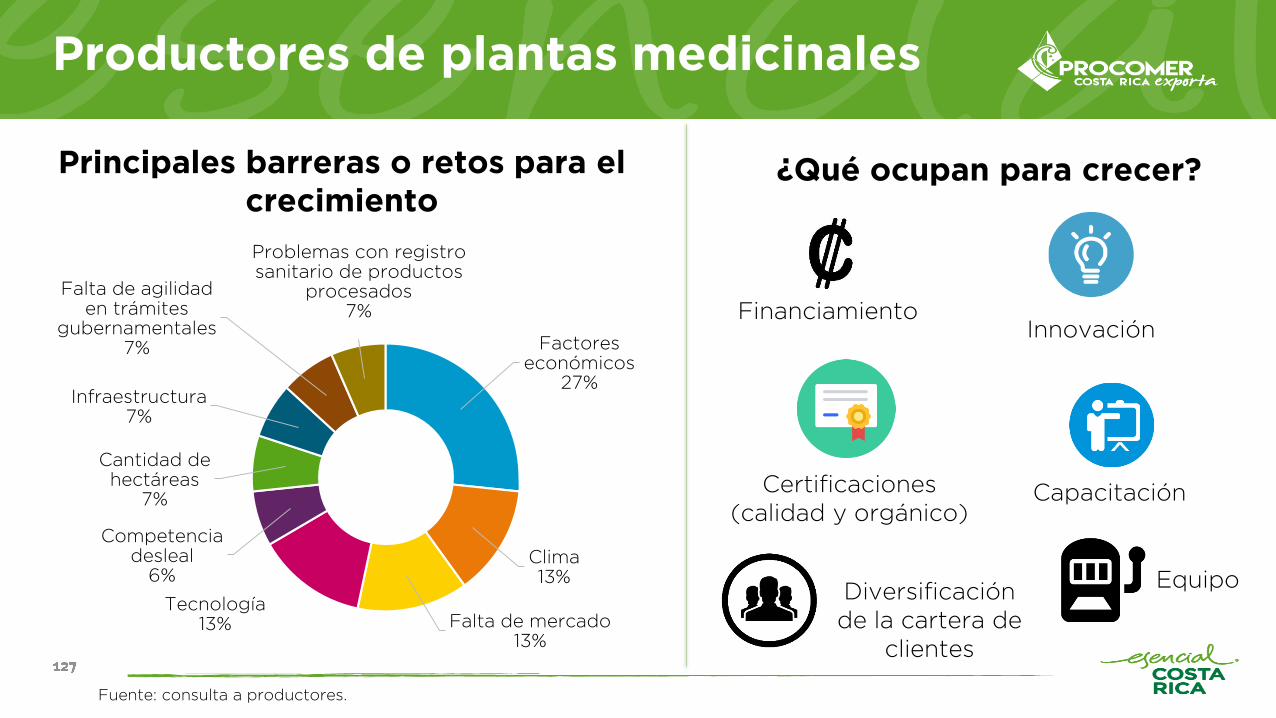

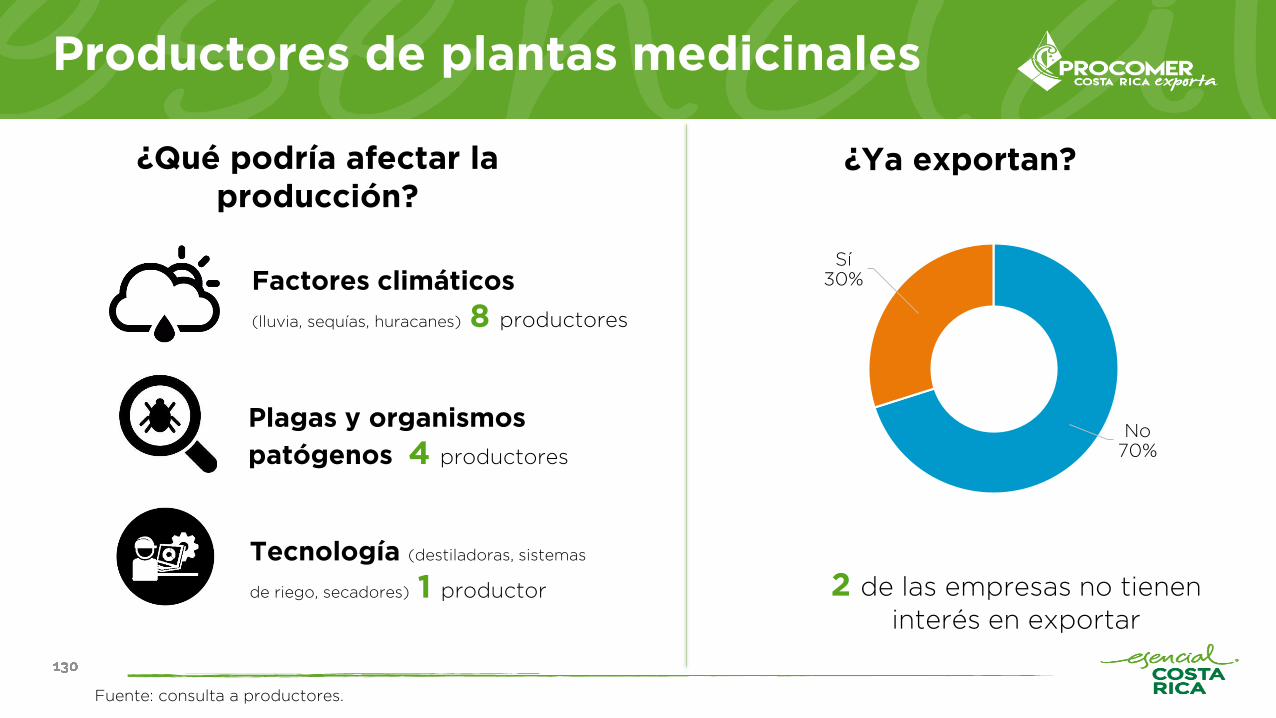

• Dentro de los principales barreras o retos para el crecimiento se encuentran: los factores económicos,

climáticos y tecnológicos , la falta de clientes y la competencia desleal.

Principales hallazgos

CARACTERÍSTICAS DEL SECTOR PRODUCTIVO DE PLANTAS MEDICINALES: PRODUCTORES

• Dentro de los requerimientos que indican que son necesarios para crecer, se encuentran el

financiamiento, la innovación en el proceso de cultivo y presentación de productos, certificaciones de

calidad y la de orgánico, capacitación y equipos de producción.

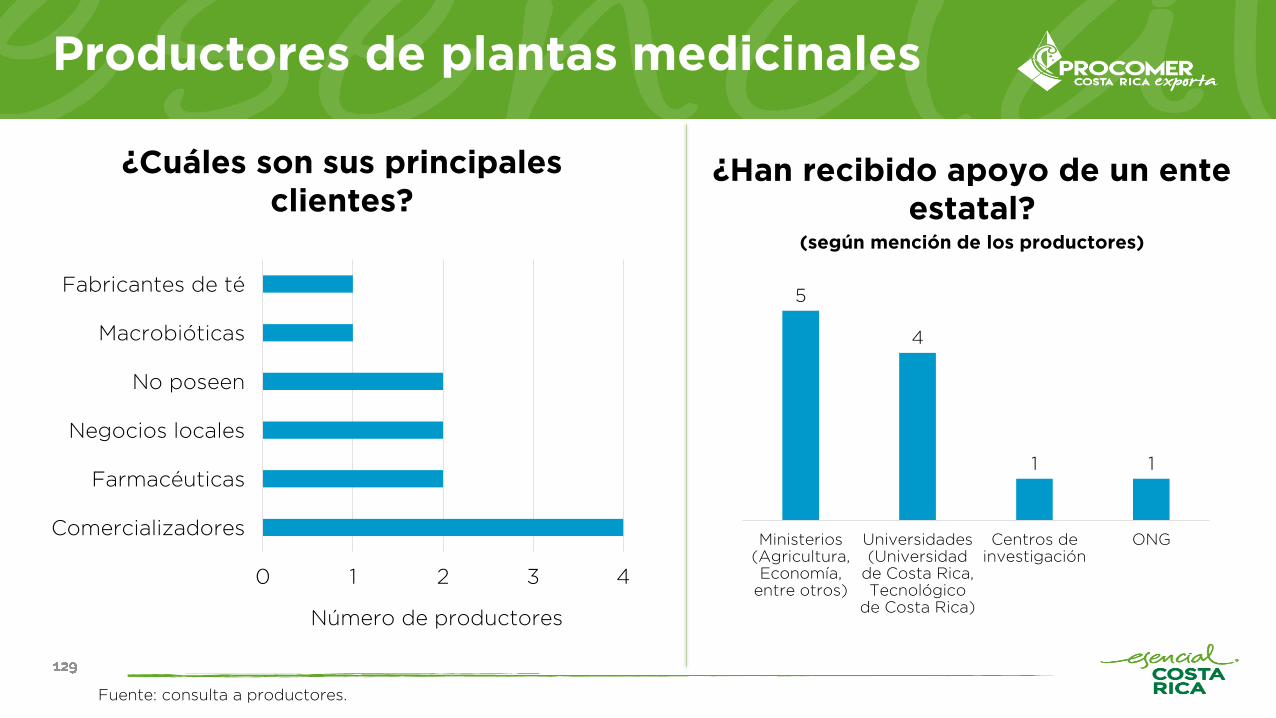

• Los principales compradores de los huertos de mercadeo son: comercializadores, farmacéuticas,

mercados y ferias, negocios locales, macrobióticas y procesadoras de té. En el caso, de las fincas

comerciales son: intermediarios/acopiadores y laboratorios en los mercados internacionales. El 70% no

exporta, debido a que no disponen de los conocimientos sobre el proceso de exportación, ni los clientes

en el extranjero.

• Han recibido apoyo de entes estatales como los ministerios de Agricultura y Economía, el Instituto

Nacional del Aprendizaje (INA) y universidades públicas como la de Costa Rica, Tecnológico de Costa

Rica y la Nacional, especialmente en temas de capacitación y asesoría técnica. Dentro de los factores

que pueden afectar la producción se encuentran los factores climáticos, las plagas y organismos

patógenos y tecnología (destiladores, sistemas de riego y secadores).

Principales hallazgos

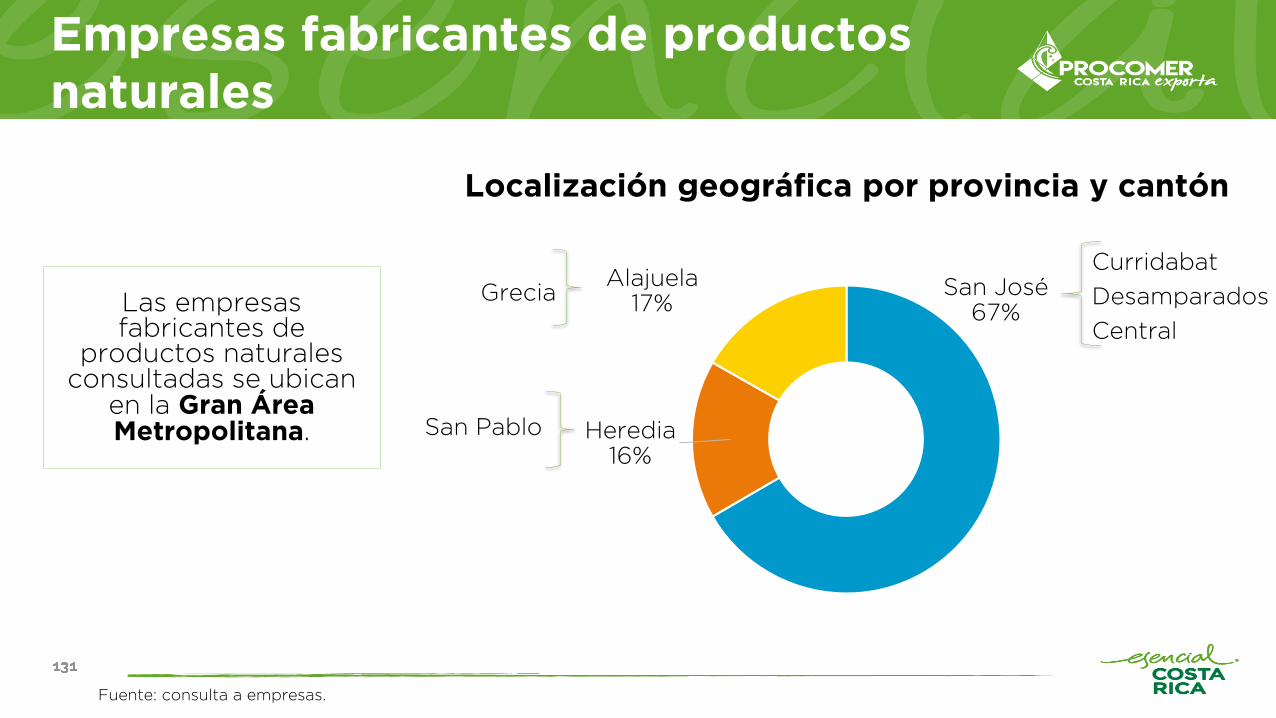

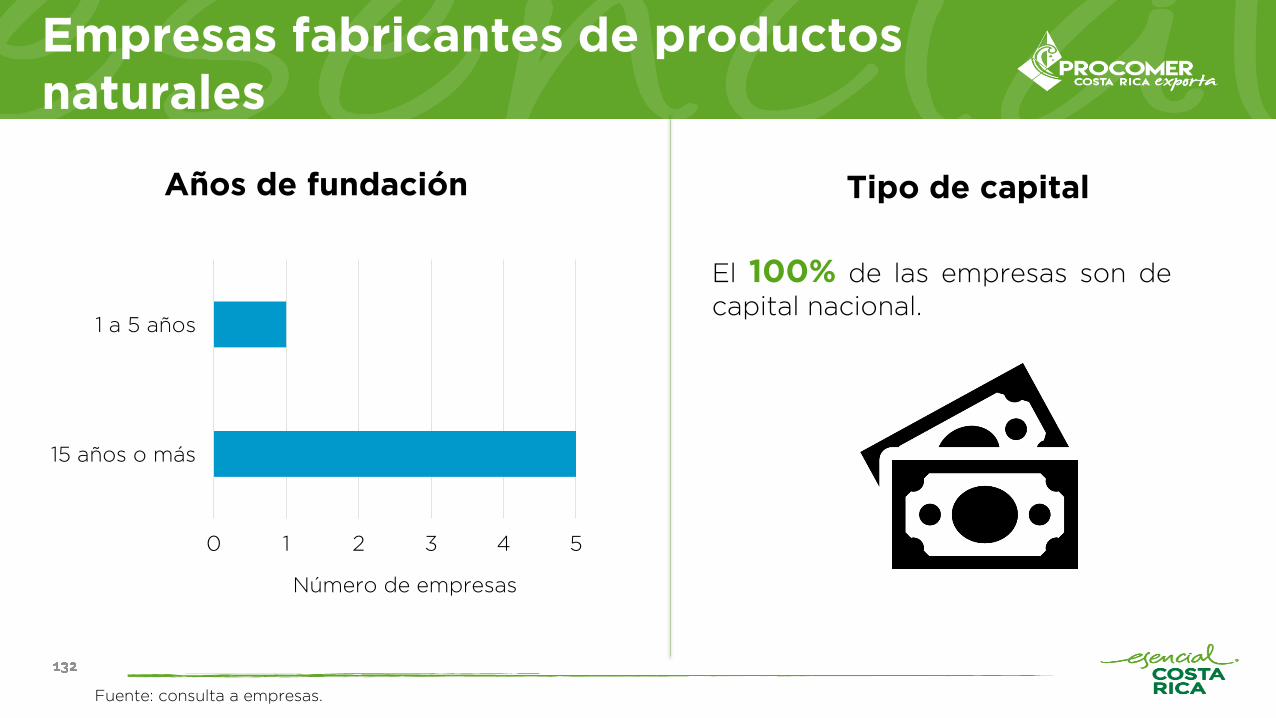

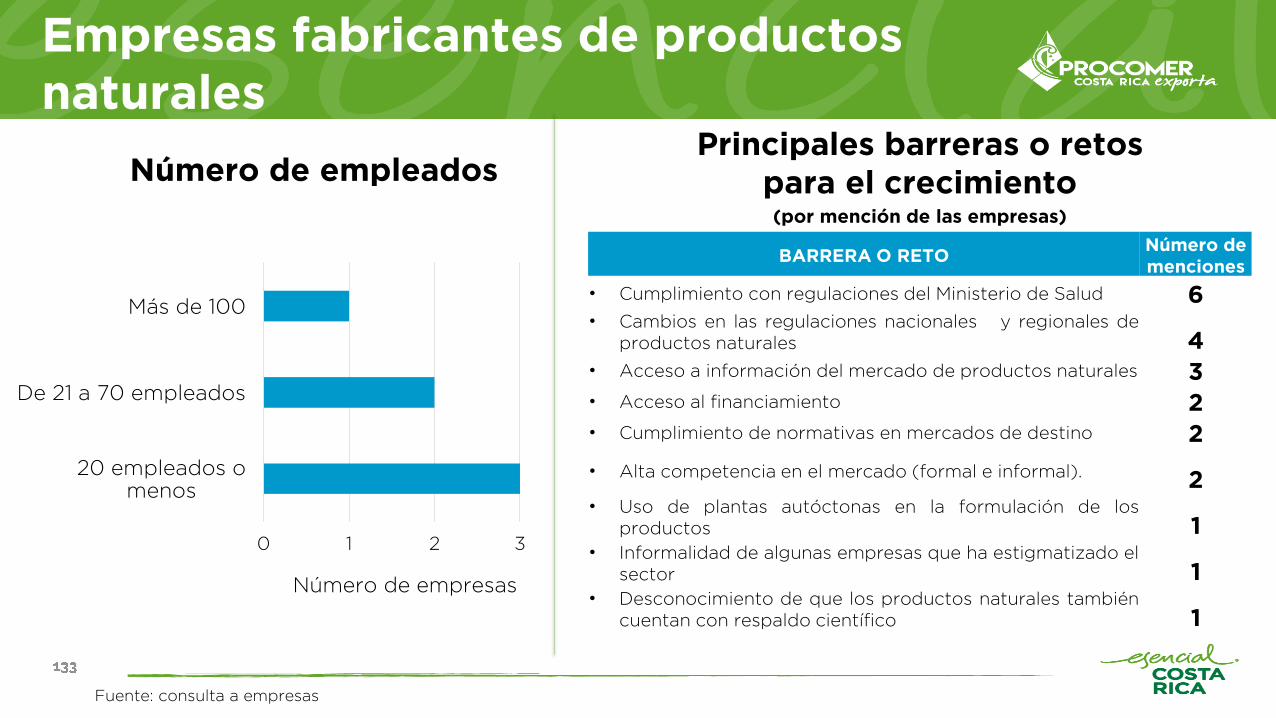

CARACTERÍSTICAS DEL SECTOR PRODUCTIVO DE PLANTAS MEDICINALES: FABRICANTES DE

PRODUCTOS NATURALES

• Se contactaron 6 empresas ubicadas en el Gran Área Metropolitana (GAM).

• El 83% tiene más de 15 años de estar en el mercado. La totalidad son de capital nacional. La mitad de

ellas tienen 20 empleados o menos.

• Dentro de las principales barreras o retos para la comercialización se encuentran: el cumplimiento con

las regulaciones del Ministerio de Salud, y los cambios en las regulaciones nacionales y centroamericanas

que rigen a los productos naturales medicinales.

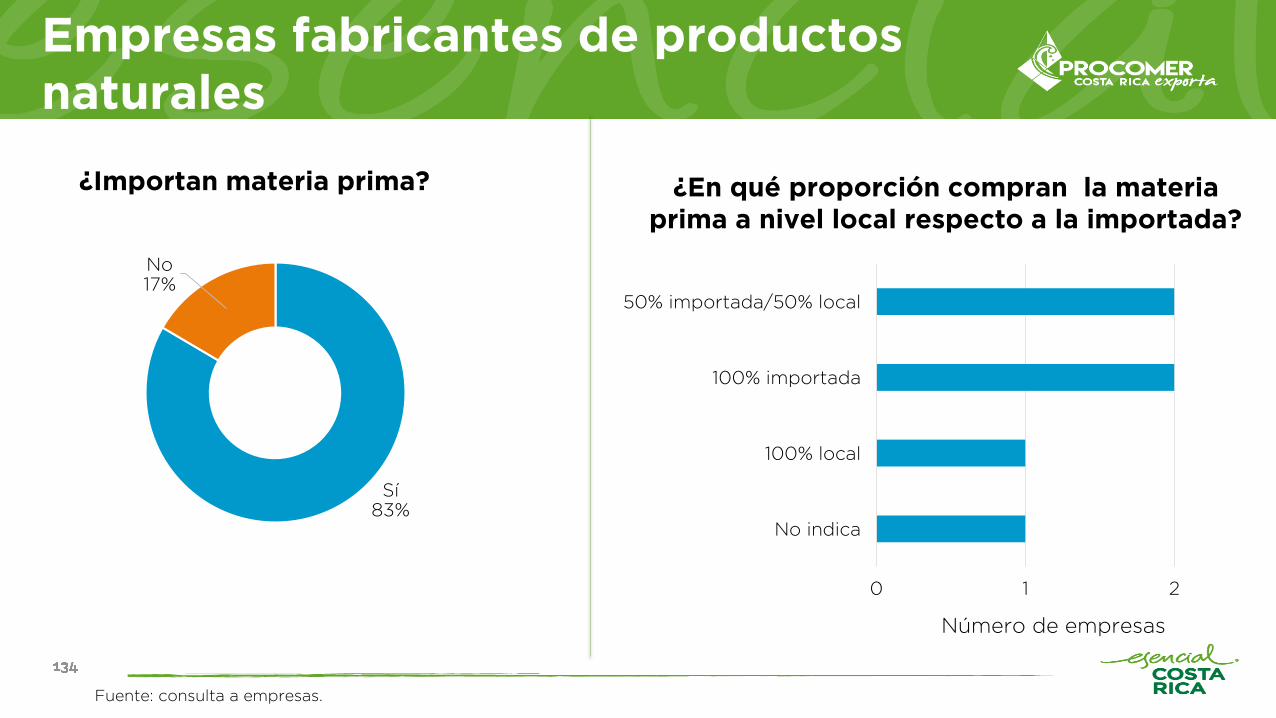

• Solamente una de las empresas obtiene su materia prima a nivel local, las demás la importan en

proporciones que van del 50% local/50% importada o la totalidad importada.

Principales hallazgos

CARACTERÍSTICAS DEL SECTOR PRODUCTIVO DE PLANTAS MEDICINALES: FABRICANTES DE

PRODUCTOS NATURALES

• Los principales requerimientos para la compra de materia prima local se encuentran los certificados

de calidad, análisis químico, comprobación de la presencia de ingrediente activo y cumplimiento de

Buenas Prácticas de Manufactura (BPM) y Agrícolas (BPA).

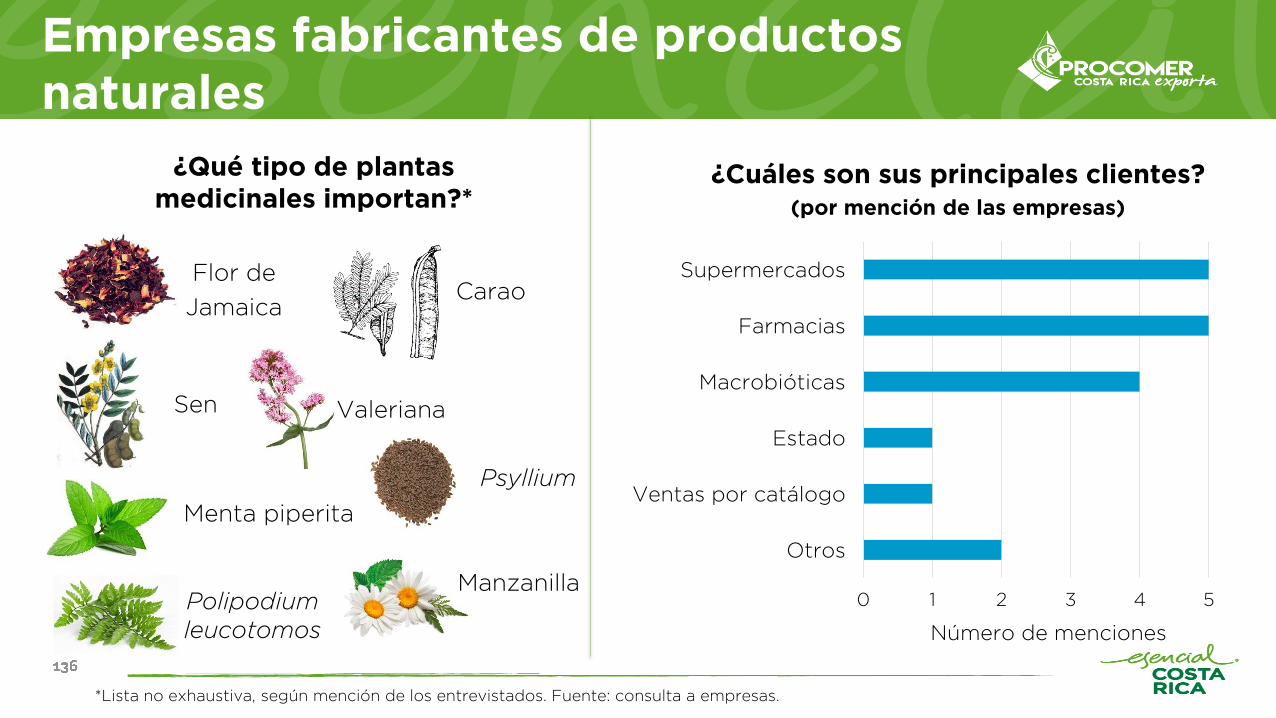

• Dentro de las principales plantas medicinales importadas se encuentran la flor de jamaica, sen, carao,

valeriana, menta piperita, psyllium, manzanilla y polipodium leucotomos.

• Los principales clientes de los fabricantes corresponden a: supermercados, farmacias y

macrobióticas. Además de la producción, algunas de ellas realizan actividades secundarias como:

macrobióticas, maquila de productos, investigación de plantas medicinales y la formulación de dosis

y formas farmacéuticas.

Principales hallazgos

CARACTERÍSTICAS DEL SECTOR PRODUCTIVO DE PLANTAS MEDICINALES: FABRICANTES DE

PRODUCTOS NATURALES

• El 83% de las empresas disponen de alguna certificación como las de Buenas Prácticas de

Manufactura (BPM), ISO 9001-2008 y el sello PYME. Otras certificaciones que se encuentran en

proceso de obtención están la HACCP y la ISO 14001.

• El 67% de las empresas, indican que no han recibido apoyo de algún ente estatal. Aquellos, que si,

indican actividades como análisis químicos y de calidad de plantas medicinales y producto

terminado, a inscripción como PYME, la verificación e identificación taxonómica de especies, el

apoyo en la investigación y desarrollo de métodos de análisis para la verificación de la calidad del

producto terminado.

• El 83% no exporta. Las principales razones son principalmente el desconocimiento en el tema de

exportaciones, la carencia de contactos comerciales, la falta de información sobre requerimientos

sanitarios en mercado de destino y el financiamiento, entre otros.

Principales hallazgos

ANÁLISIS FODA: FORTALEZAS

• Gran diversidad de plantas medicinales en Costa Rica. Se contabilizan 500 especies que tienen

propiedades medicinales comprobadas, de ellas 406 son utilizadas en la medicina tradicional.

• Existen opciones de capacitación y formación profesional por parte del sistema educativo público por

ejemplo: el Instituto Nacional de Aprendizaje (INA) que cuenta con el Centro Nacional Especializado en

Agricultura Orgánica que ofrece cursos en temas como emprendimiento, abonos orgánicos, cultivo de

hierbas aromáticas y medicinales, producción de cultivos orgánicos, contabilidad agropecuaria, entre

otros.

• Existe plataforma de apoyo por parte de la academia. Las universidades públicas brindan mediante

proyectos de sus unidades académicas y extensión social, la capacitación de productores e

investigación. Además cuentan con laboratorios y centros de investigación cuyos servicios pueden ser

utilizados por productores y fabricantes.

Principales hallazgos

ANÁLISIS FODA: FORTALEZAS

• El posicionamiento de Costa Rica como un país verde y ecológico puede ser utilizado como un elemento

diferenciador en mercados internacionales. La marca país ESENCIAL COSTA RICA, puede ser utilizada

como una herramienta de posicionamiento del sector.

• Alta dotación de factores de producción, principalmente en tierra y mano de obra.

• Empresas fabricantes se encuentran comprometidas con la mejora continua (por ejemplo en la

búsqueda de certificaciones y eficacia de procesos) y la búsqueda de valor agregado de sus productos.

• Regulaciones sanitarias vigentes y en proceso, buscan mejorar la calidad de los productos naturales

adquiridos por los consumidores.

Principales hallazgos

ANÁLISIS FODA: DEBILIDADES

• Creencia popular de que el uso de las plantas no tiene efectividad terapéutica.

• Iniciativas que no cumplieron con las expectativas de los productores desincentiva que nuevas personas

o empresas se quieran involucrar en la actividad. Por ejemplo, a los emprendimientos de tipo asociativo.

• Oferta individual de productores es insuficiente, para satisfacer demanda de los fabricantes de

productos naturales.

• Altos costos logísticos debido a que la mayoría de productores se encuentran en áreas rurales.

• Desconocimiento de los procesos de exportación, por parte de fabricantes locales de productos

naturales, así como de los requisitos solicitados en los mercados de destino.

Principales hallazgos

ANÁLISIS FODA: DEBILIDADES

• Carencia de información de mercado al momento de decidir la siembra de las plantas medicinales.

• A nivel internacional se desconoce de la oferta costarricense de productos naturales.

• Dificultad en el cumplimiento de requisitos para el registro sanitario de los productos naturales, el cual

según las empresas genera altos costos monetarios y de tiempo.

• Pese a que existe la normativa, no hay reconocimiento de registros sanitarios de productos naturales en

Centroamérica.

• Carencia de una cartera diversificada de clientes por parte de los productores de plantas medicinales, lo

cual incrementa el riesgo financiero.

Principales hallazgos

ANÁLISIS FODA: DEBILIDADES

• Falta de contratos de cultivo impulsados desde las empresas fabricantes.

• Falta de desarrollo empresarial a nivel de productores (por ejemplo: establecimiento de precios y

negociación), pero también de agentes ubicados en las otras fases de la cadena (industrial y comercial).

• Sistemas de análisis (como las tecnologías de biología molecular) de plantas medicinales son costosos.

• Problemas con el acceso al financiamiento lo que dificulta el aumento de la capacidad de producción e

investigación, ya que la población objetivo no es sujeto de crédito de las instituciones financieras.

Muchos trabajan con capital propio.

• La investigación de las grandes empresas farmacéuticas se enfoca principalmente en los productos de

síntesis química.

Principales hallazgos

ANÁLISIS FODA: DEBILIDADES

• Escasa articulación del sector público-privado con los proyectos de investigación.

• Productores de plantas medicinales desconocen de los certificados de análisis químicos y de calidad, lo

que desincentiva la compra local, y algunos no tienen estandarizados sus procesos de cultivo.

• Ausencias de políticas públicas para el desarrollo y difusión de las plantas medicinales.

• Apoyo de productores de plantas medicinales solamente se da en oficinas regionales del Ministerio de

Agricultura.

Principales hallazgos

ANÁLISIS FODA: OPORTUNIDADES

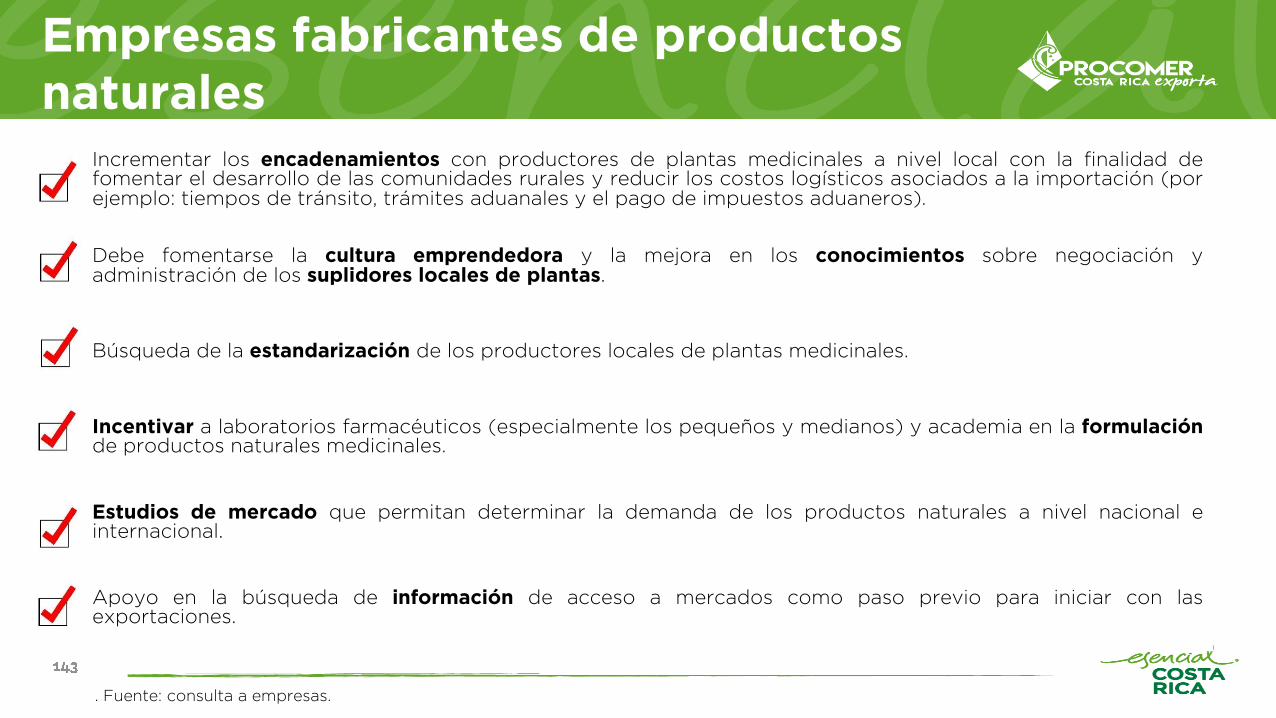

• Encadenamientos productivos, entre productores de plantas medicinales y fabricantes de productos

naturales.

• Sinergia entre las terapias convencionales y tradicionales, podría permitir incorporar la medicina natural

en el sistema público de salud.

• Plantas medicinales pueden ser utilizadas en la fabricación de productos cosméticos, alimentos

funcionales y productos veterinarios.

• Promover proyectos de Inversión Extranjera Directa (IED) en Costa Rica para la siembra de plantas

medicinales, de acuerdo a la demanda local de materia prima o en mercados internacionales.

Principales hallazgos

ANÁLISIS FODA: OPORTUNIDADES

• Incluir en el currículum de carreras universitarias de ciencias de la salud, básicas e ingenierías, la

medicina natural como alternativa a la convencional.

• Formular campañas de alfabetización desde el sector público sobre productos naturales medicinales.

• Internacionalización de los productos naturales costarricenses.

• El consumo de productos naturales medicinales en Costa Rica y el mundo se encuentra en aumento.

• Reconocimiento de la investigación nacional de plantas medicinales por parte de las autoridades de

salud.

Principales hallazgos

ANÁLISIS FODA: OPORTUNIDADES

• Generación de políticas públicas que apoyen el acceso al financiamiento y la I+D para empresas

fabricantes de productos naturales medicinales, de forma que se incentive su formulación.

• Cultivo de plantas medicinales orgánicos y obtención de certificaciones como la de Buenas Prácticas de

Agricultura, como elementos de valor agregado de los productos terminados.

• Existencia de condiciones de acceso preferenciales en el marco de acuerdos comerciales preferenciales.

• Fomento de acuerdos de riesgo compartido (joint venture) entre empresas que poseen tecnología y

conocimientos del mercado con aquellas que tienen acceso al conocimiento tradicional y a las plantas

medicinales y/o extractos estandarizados.

Principales hallazgos

ANÁLISIS FODA: AMENAZAS

• La comercialización de productos adulterados, falsificados o sin registros sanitarios.

• Alta competencia por productos importados, lo cual incrementa la saturación del mercado.

• Informalidad de algunas empresas puede dañar la imagen del sector.

• Empresas y productores que no disponen de recursos económicos para ajustarse a los requerimientos

de la legislación pueden ver socavada su continuidad en el mercado.

• Factores climáticos como sequías, inundaciones o huracanes pueden ocasionar la pérdida de cultivos.

• Países con potencial de exportación pueden establecer regulaciones que frenan a los productos

naturales locales. Por ejemplo: el no reconocimiento de registros sanitarios a nivel centroamericano

puede frenar las exportaciones costarricenses en mercados intrarregionales.

Contenido

1. Objetivos 2. Metodología 3. Alcances4. Definición del

sector

5. Comercio mundial de plantas

medicinales

6. Mercado mundial de productos

herbales/tradicionales

7. Tendencias a nivel mundial de productos herbales/tradicionales

8. Contexto de las plantas medicinales

en Costa Rica

9. Exportaciones de plantas medicinales

de Costa Rica

10. Contexto de los productos naturales

en Costa Rica

11. Mercado de productos

herbales/tradicionales en Costa Rica

12. Análisis cualitativo del sector productivo de plantas medicinales en Costa

Rica

13. Análisis FODA del sector

Objetivos

Indagar la existencia de oferta,

tamaño y cualidades del sector

productivo relacionado con plantas

medicinales en Costa Rica.

Definir el sector de plantas medicinales.

Reseñar contexto de plantas medicinales y

productos naturales en Costa Rica.

Describir tendencias de consumo mundiales en

productos herbales y tradicionales.

Realizar análisis cualitativo del sector

productivo de plantas medicinales en Costa

Rica (oferta de productos, número de

empresas, características del mercado y formas

de comercialización).

Detallar exportaciones (productos, empresas,

destinos) de plantas medicinales de Costa Rica.

Elaborar un análisis de Fortalezas,

Oportunidades, Debilidades y Amenazas

(FODA) del sector productivo de plantas

medicinales en Costa Rica.

ESPECÍFICOSGENERAL

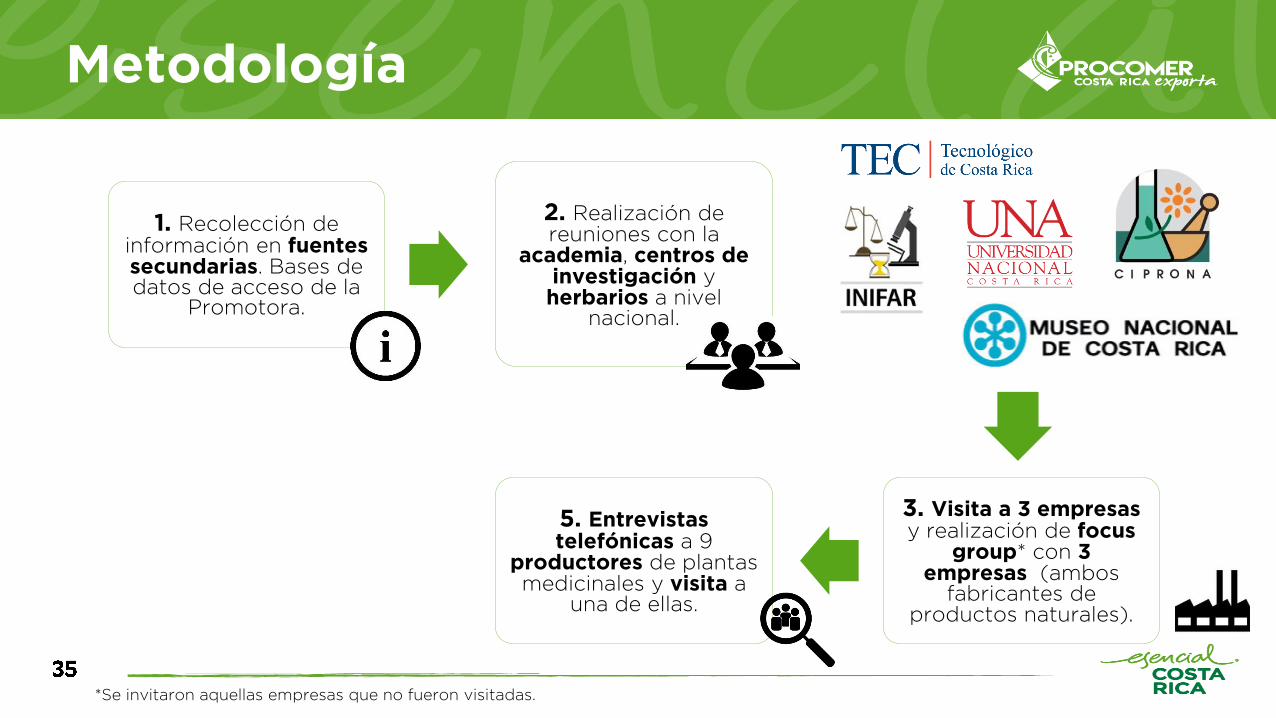

Metodología

1. Recolección de información en fuentes secundarias. Bases de datos de acceso de la

Promotora.

2. Realización de reuniones con la

academia, centros de investigación y herbarios a nivel

nacional.

3. Visita a 3 empresas y realización de focus

group* con 3 empresas (ambos

fabricantes de productos naturales).

5. Entrevistas telefónicas a 9

productores de plantas medicinales y visita a

una de ellas.

*Se invitaron aquellas empresas que no fueron visitadas.

Fabricantes de productos naturales empacados

Productores de plantas medicinales

Alcances

En el presente estudio se considerará como el sector productivo de plantas medicinales a los

siguientes actores:

y

Definición del sector

Uso tradicional

Plantas medicinales:

contienen principios

activos que ejercen una

acción terapéutica. Sirven

de insumo para la

industria, pueden ser

secas o frescas.

Medición del mercado:

partida 12.11* del Sistema

Armonizado

VALOR DE MERCADO

PLANTAS MEDICINALES

(incluye tisanas):

3.195,9 millones de

USD

Medicina naturalMedicina

convencional

Tisanas: plantas medicinales, deshidratadas, molidas y empacadas

en fundas para bebidas.

Medición del mercado: partida 12.11 del Sistema Armonizado.

Fitofármacos: medicamentos que contienen como

principio activo exclusivamente plantas, partes de

plantas, ingredientes vegetales o bien,

preparaciones obtenidas a partir de ellas.

Homeopatía

Medicamentos

de síntesis

química

VALOR DE

MERCADO:

112.731millones de USD

Dermo-cosmética: preparaciones para el cuidado

de la piel y el cabello elaborados a partir de

plantas medicinales.

*12.11: incluye plantas y sus partes utilizadas para fines medicinales. **Incluye solamente productos empacados.

NOTA: datos de valor de mercado corresponden al 2016

Se incluye en el estudio.

No se incluye en el

Estudio.

Medición del

mercado:

categoría

productos

herbales/tradi

cionales** de

Euromonitor.

VALOR DE MERCADO PRODUCTOS

HERBALES/TRADICIONALES: 37.450 millones de USD

COMERCIO MUNDIAL DE

PLANTAS MEDICINALES

(USO TRADICIONAL)

Importaciones mundiales

*Se tomó en consideración la partida 12.11 del Sistema Armonizado.

Fuente: Trademap

Importaciones mundiales de plantas

medicinales y sus partes* según país,

2016

Posición País

Tasa de crecimiento

anual en valor entre

2012-2016

1 Estados Unidos 4%

2 Hong Kong 11%

3 Japón 2%

4 Alemania 4%

5 Taiwán 10%

6 Singapur -5%

7 China -9%

8 Corea del Sur 4%

9 Italia 5%

10 Canadá 2%

TOTALIMPORTADO 2016: 3.095 millones de

USD

Tasas de crecimiento de los principales

importadores de plantas medicinales y

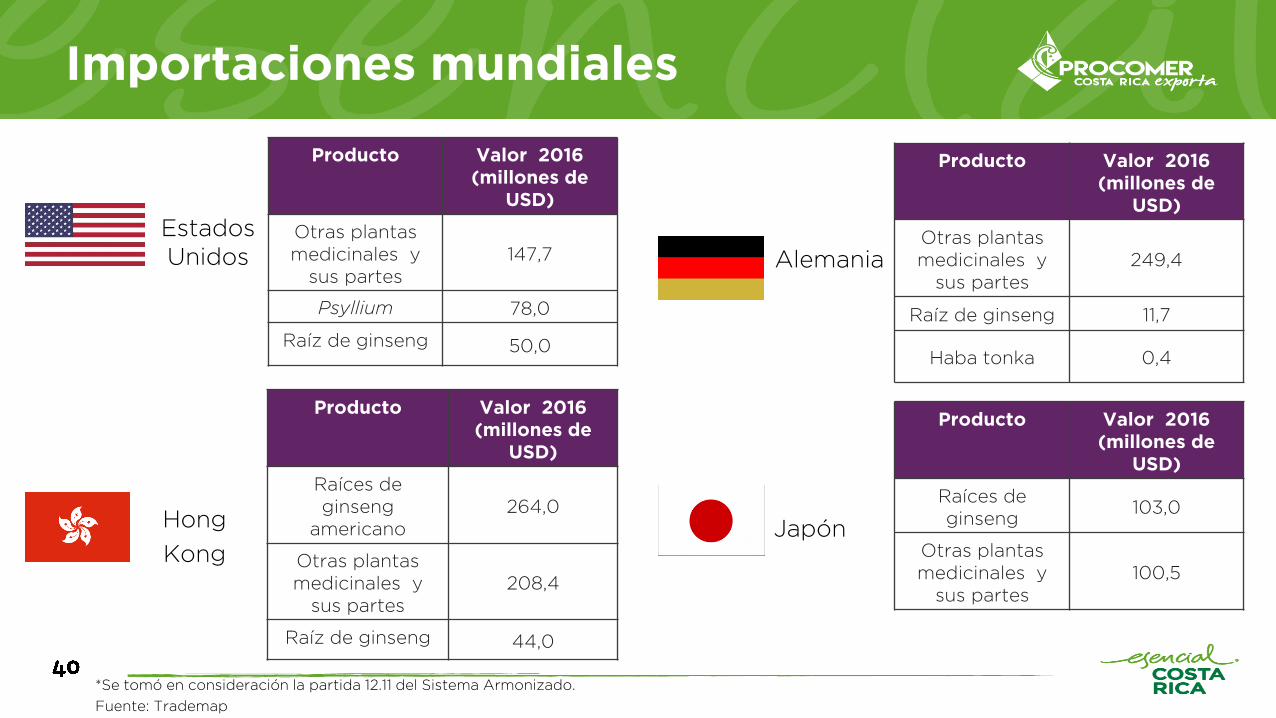

sus partes*, 2016

Los principales importadores mundiales en 2016, fueron Estados Unidos (13%), Hong Kong

(12%) y Alemania (8%). En términos de crecimiento destacaron en el período 2011-2015,

nuevamente Hong Kong (18%), China (8%) y Taiwán (8%).

Estados Unidos

13%Hong Kong12%

Japón10%

Alemania9%

Taiwán4%Singapur

4%China

3%

Corea del Sur3%

Italia3%

Canadá3%

Otros36%

Importaciones mundiales

*Se tomó en consideración la partida 12.11 del Sistema Armonizado.

Fuente: Trademap

Estados

Unidos

Hong

KongJapón

Alemania

Producto Valor 2016

(millones de

USD)

Otras plantas

medicinales y

sus partes

147,7

Psyllium 78,0

Raíz de ginseng 50,0

Producto Valor 2016

(millones de

USD)

Otras plantas

medicinales y

sus partes

249,4

Raíz de ginseng 11,7

Haba tonka 0,4

Producto Valor 2016

(millones de

USD)

Raíces de

ginseng

americano

264,0

Otras plantas

medicinales y

sus partes

208,4

Raíz de ginseng 44,0

Producto Valor 2016

(millones de

USD)

Raíces de

ginseng103,0

Otras plantas

medicinales y

sus partes

100,5

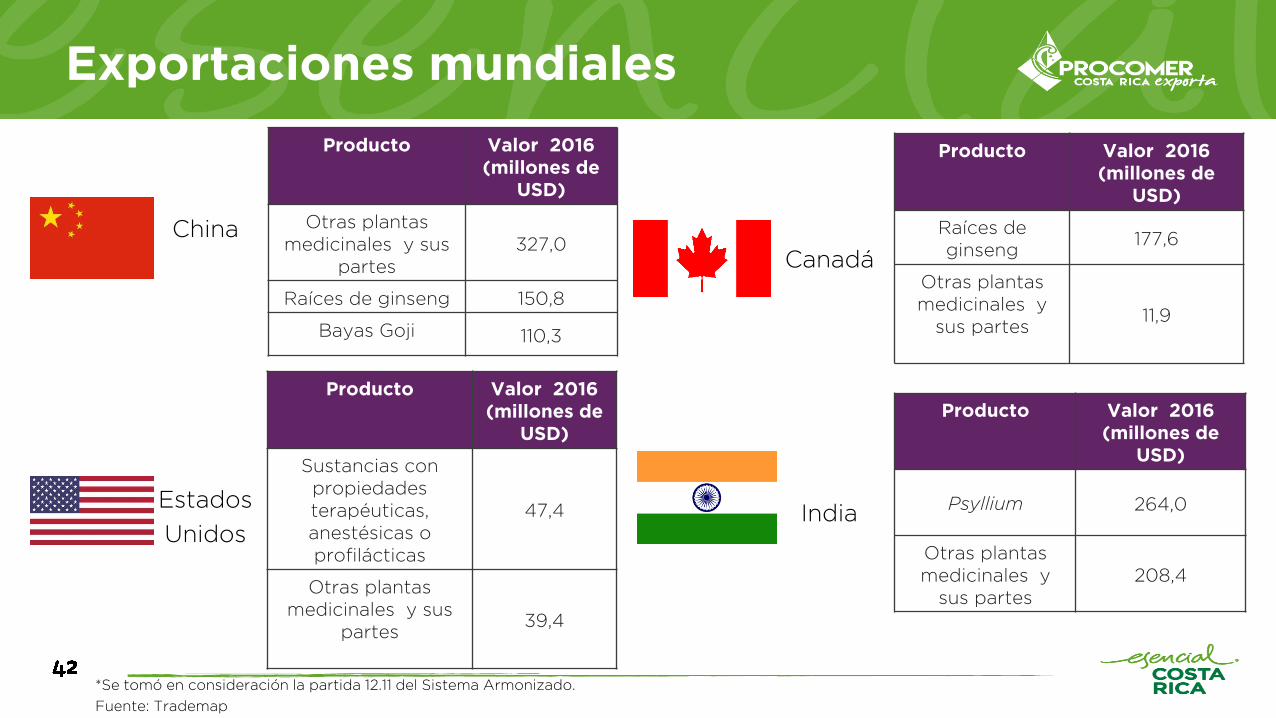

Exportaciones mundiales

Tasas de crecimiento de los principales

exportadores de plantas medicinales y

sus partes*, 2016

Exportaciones mundiales de plantas

medicinales y sus partes (partida 12.11)

según país, 2016

*Se tomó en consideración la partida 12.11 del Sistema Armonizado.

Fuente: Trademap

Posición País

Tasa de crecimiento

anual en valor entre

2012-2016

1 China 2%

2 India 3%

3 Canadá 7%

4 Estados Unidos 35%

5 Alemania 2%

6 Hong Kong 2%

7 Egipto 8%

8 España 8%

9 México 27%

10 Singapur 4%

TOTALEXPORTADO 2016: 3.195,9millones de

USD

China33%

India8%

Canadá6%

Estados Unidos

5%

Alemania5%

Hong Kong4%

Egipto4%

España2%

México2%

Singapur2%

Otros29%

Costa Rica se ubica en la

posición 55 y representa el 0,1% de las

exportaciones mundiales.

Exportaciones mundiales

*Se tomó en consideración la partida 12.11 del Sistema Armonizado.

Fuente: Trademap

China

IndiaEstados

Unidos

Canadá

Producto Valor 2016

(millones de

USD)

Otras plantas

medicinales y sus

partes

327,0

Raíces de ginseng 150,8

Bayas Goji 110,3

Producto Valor 2016

(millones de

USD)

Raíces de

ginseng177,6

Otras plantas

medicinales y

sus partes11,9

Producto Valor 2016

(millones de

USD)

Psyllium 264,0

Otras plantas

medicinales y

sus partes

208,4

Producto Valor 2016

(millones de

USD)

Sustancias con

propiedades

terapéuticas,

anestésicas o

profilácticas

47,4

Otras plantas

medicinales y sus

partes39,4

MERCADO MUNDIAL DE

PRODUCTOS

HERBALES/TRADICIONALES

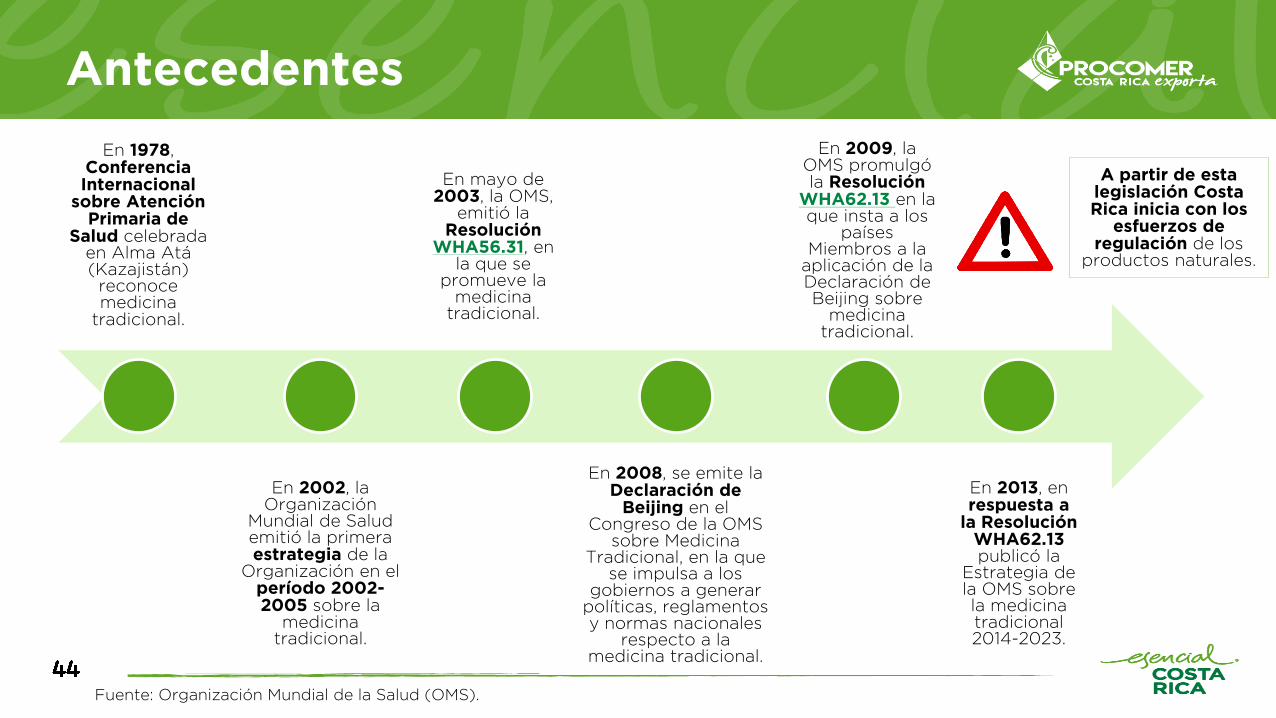

Antecedentes

Fuente: Organización Mundial de la Salud (OMS).

En 1978, Conferencia Internacional

sobre Atención Primaria de

Salud celebrada en Alma Atá(Kazajistán)

reconoce medicina

tradicional.

En 2002, la Organización

Mundial de Salud emitió la primera estrategia de la

Organización en el período 2002-2005 sobre la

medicina tradicional.

En mayo de 2003, la OMS,

emitió la Resolución

WHA56.31, en la que se

promueve la medicina

tradicional.

En 2008, se emite la Declaración de

Beijing en el Congreso de la OMS

sobre Medicina Tradicional, en la que

se impulsa a los gobiernos a generar

políticas, reglamentos y normas nacionales

respecto a la medicina tradicional.

En 2009, la OMS promulgó la Resolución

WHA62.13 en la que insta a los

países Miembros a la

aplicación de la Declaración de Beijing sobre

medicina tradicional.

En 2013, en respuesta a

la Resolución WHA62.13 publicó la

Estrategia de la OMS sobre la medicina tradicional 2014-2023.

A partir de esta legislación Costa Rica inicia con los

esfuerzos de regulación de los

productos naturales.

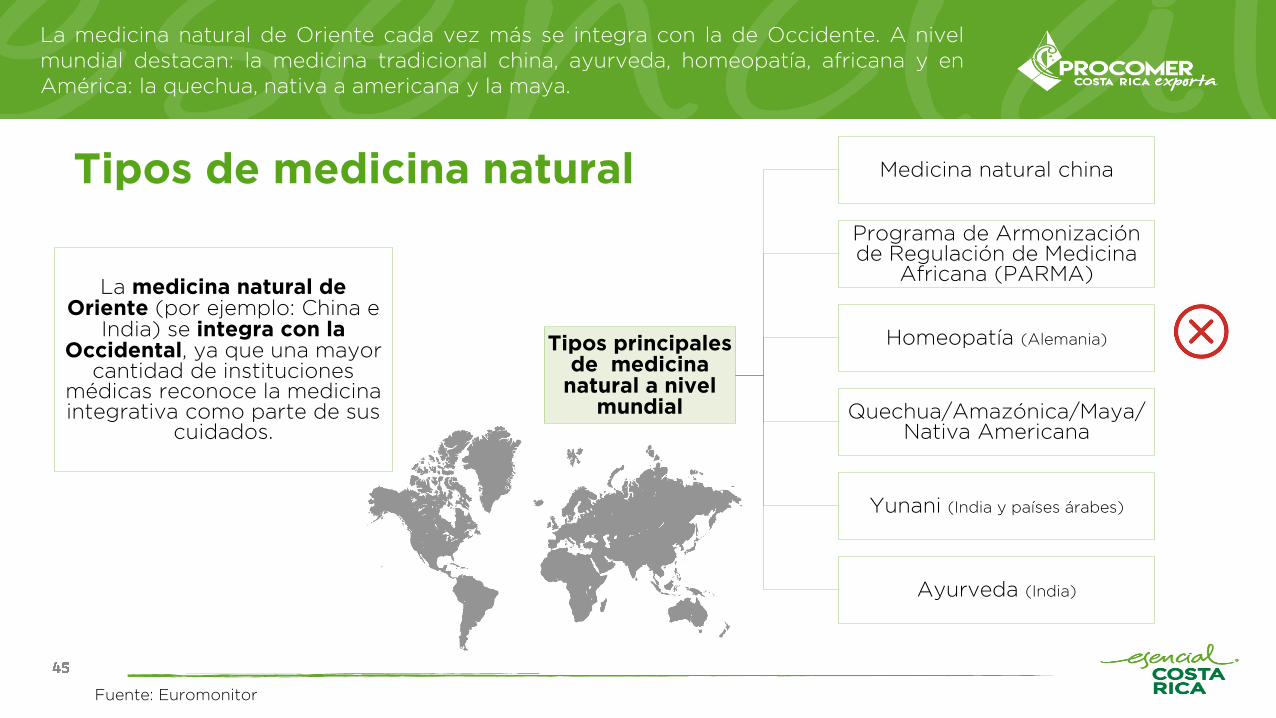

La medicina natural de Oriente cada vez más se integra con la de Occidente. A nivel

mundial destacan: la medicina tradicional china, ayurveda, homeopatía, africana y en

América: la quechua, nativa a americana y la maya.

La medicina natural de Oriente (por ejemplo: China e

India) se integra con la Occidental, ya que una mayor

cantidad de instituciones médicas reconoce la medicina integrativa como parte de sus

cuidados.

Tipos principales de medicina

natural a nivel mundial

Medicina natural china

Programa de Armonización de Regulación de Medicina

Africana (PARMA)

Homeopatía (Alemania)

Quechua/Amazónica/Maya/Nativa Americana

Yunani (India y países árabes)

Ayurveda (India)

Tipos de medicina natural

Fuente: Euromonitor

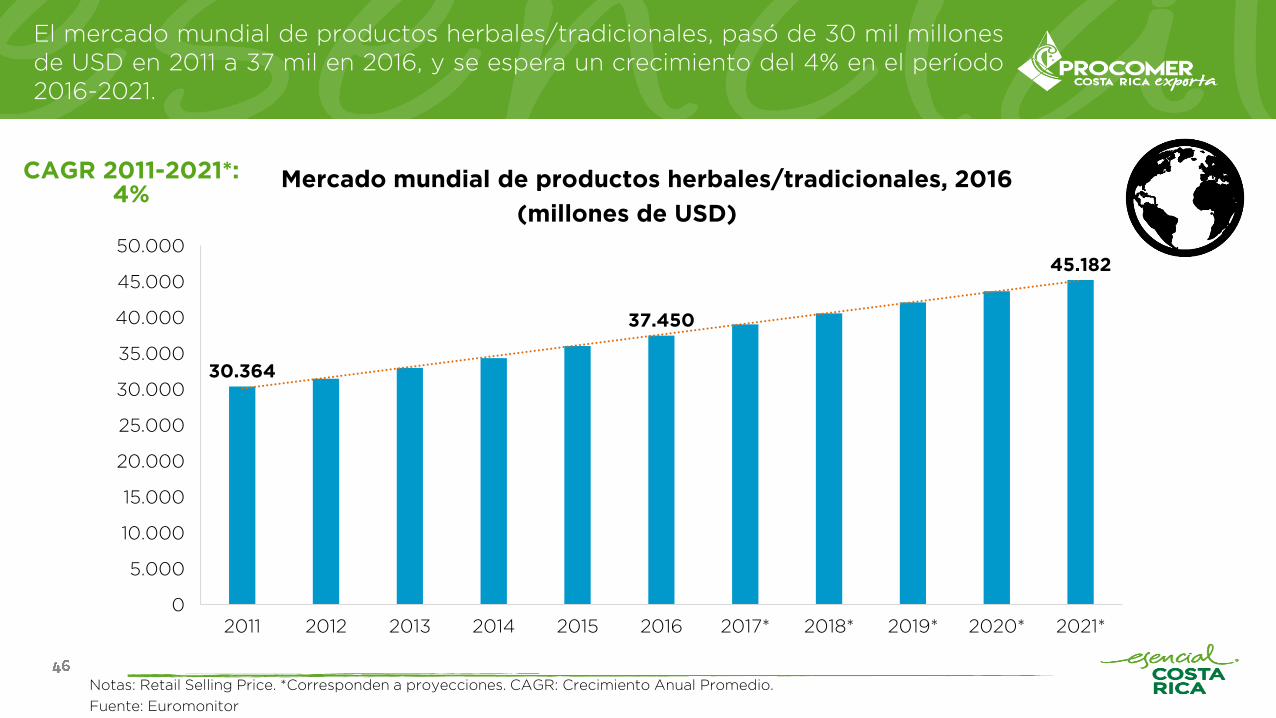

El mercado mundial de productos herbales/tradicionales, pasó de 30 mil millones

de USD en 2011 a 37 mil en 2016, y se espera un crecimiento del 4% en el período

2016-2021.

Mercado mundial de productos herbales/tradicionales, 2016

(millones de USD)

Notas: Retail Selling Price. *Corresponden a proyecciones. CAGR: Crecimiento Anual Promedio.

Fuente: Euromonitor

30.364

37.450

45.182

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2011 2012 2013 2014 2015 2016 2017* 2018* 2019* 2020* 2021*

CAGR 2011-2021*: 4%

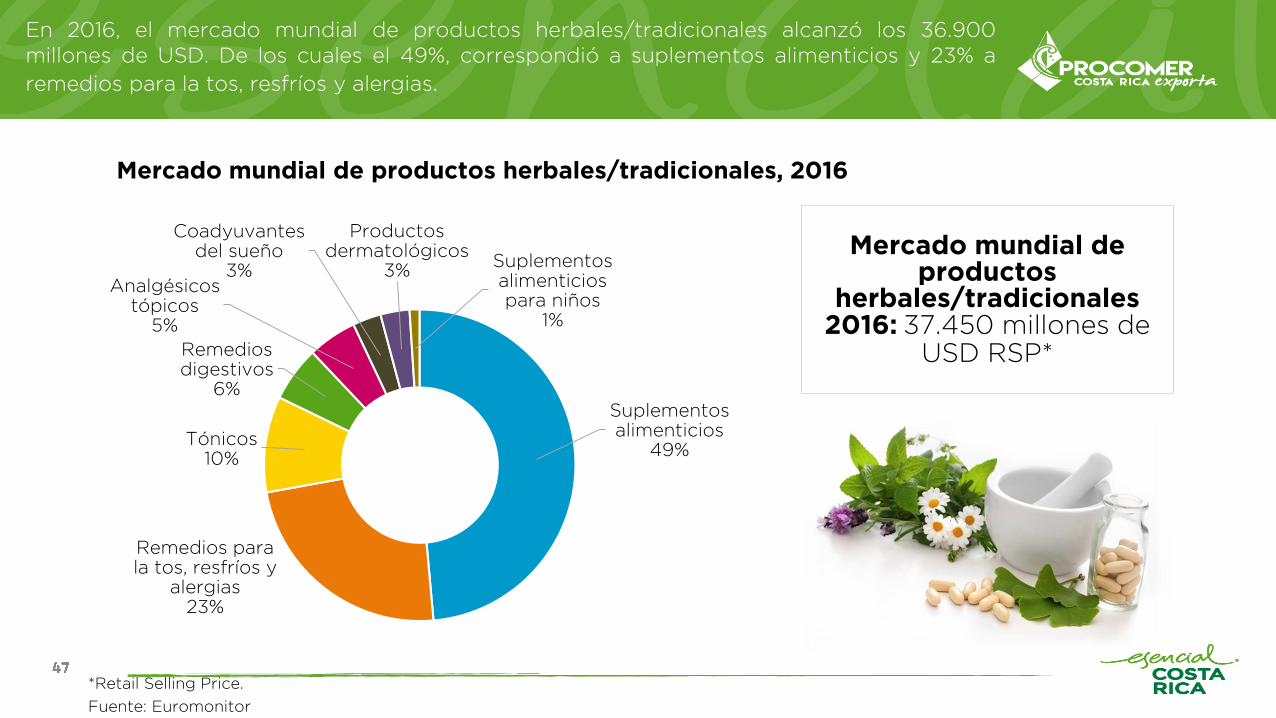

En 2016, el mercado mundial de productos herbales/tradicionales alcanzó los 36.900

millones de USD. De los cuales el 49%, correspondió a suplementos alimenticios y 23% a

remedios para la tos, resfríos y alergias.

Mercado mundial de productos herbales/tradicionales, 2016

Suplementos alimenticios

49%

Remedios para la tos, resfríos y

alergias23%

Tónicos10%

Remedios digestivos

6%

Analgésicos tópicos

5%

Coadyuvantes del sueño

3%

Productos dermatológicos

3%Suplementos alimenticios para niños

1%

Mercado mundial de productos

herbales/tradicionales 2016: 37.450 millones de

USD RSP*

*Retail Selling Price.

Fuente: Euromonitor

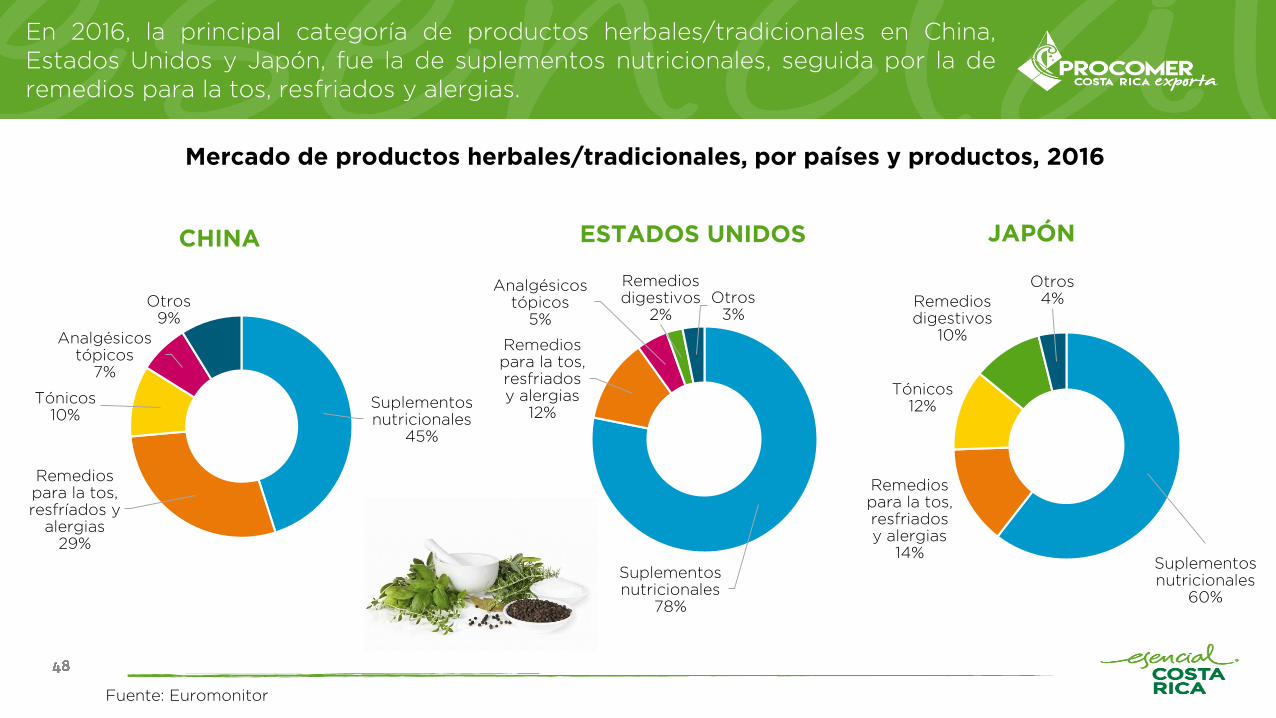

En 2016, la principal categoría de productos herbales/tradicionales en China,

Estados Unidos y Japón, fue la de suplementos nutricionales, seguida por la de

remedios para la tos, resfriados y alergias.

Mercado de productos herbales/tradicionales, por países y productos, 2016

Fuente: Euromonitor

CHINA

Suplementos nutricionales

45%

Remedios para la tos, resfríados y

alergias29%

Tónicos10%

Analgésicos tópicos

7%

Otros9%

ESTADOS UNIDOS JAPÓN

Suplementosnutricionales

78%

Remedios para la tos, resfriados y alergias

12%

Analgésicos tópicos

5%

Remedios digestivos

2%Otros

3%

Suplementosnutricionales

60%

Remedios para la tos, resfriados y alergias

14%

Tónicos12%

Remedios digestivos

10%

Otros4%

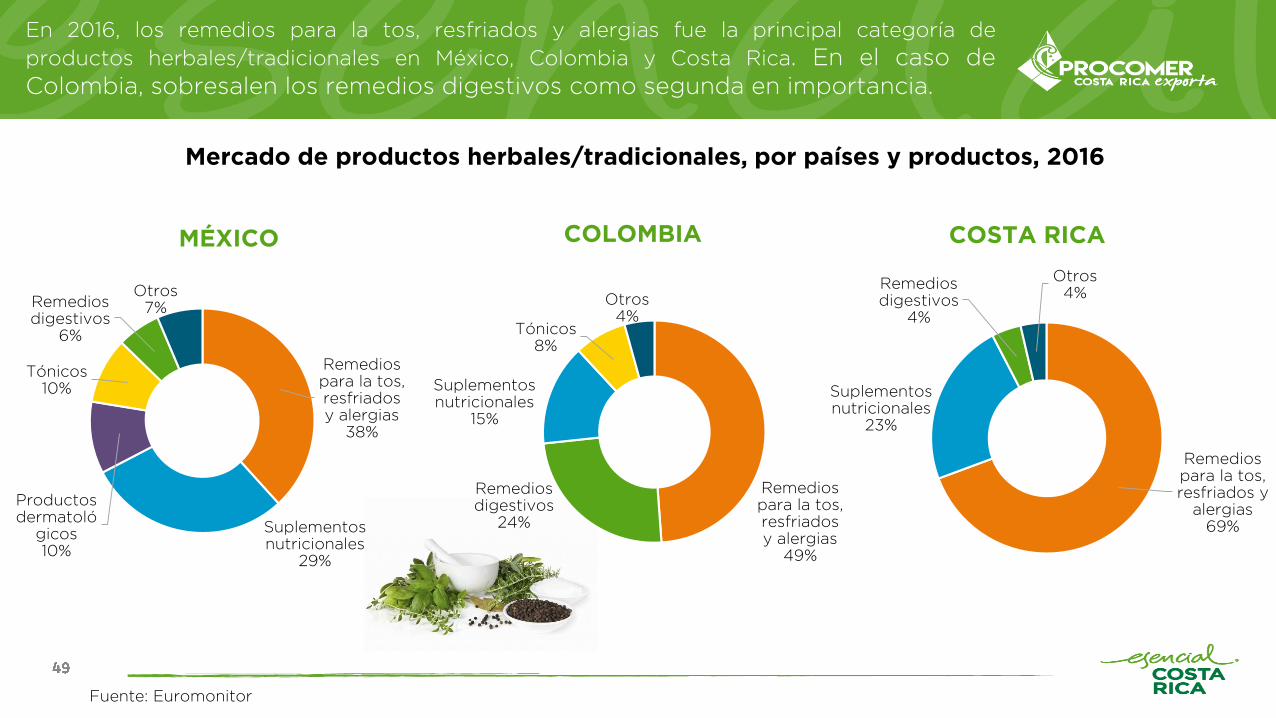

En 2016, los remedios para la tos, resfriados y alergias fue la principal categoría de

productos herbales/tradicionales en México, Colombia y Costa Rica. En el caso de

Colombia, sobresalen los remedios digestivos como segunda en importancia.

Mercado de productos herbales/tradicionales, por países y productos, 2016

Fuente: Euromonitor

MÉXICO COLOMBIA COSTA RICA

Remedios para la tos, resfriados y

alergias69%

Suplementos nutricionales

23%

Remedios digestivos

4%

Otros4%

Remedios para la tos, resfriados y alergias

49%

Remedios digestivos

24%

Suplementosnutricionales

15%

Tónicos8%

Otros4%

Remedios para la tos, resfriados y alergias

38%

Suplementosnutricionales

29%

Productos dermatoló

gicos10%

Tónicos10%

Remedios digestivos

6%

Otros7%

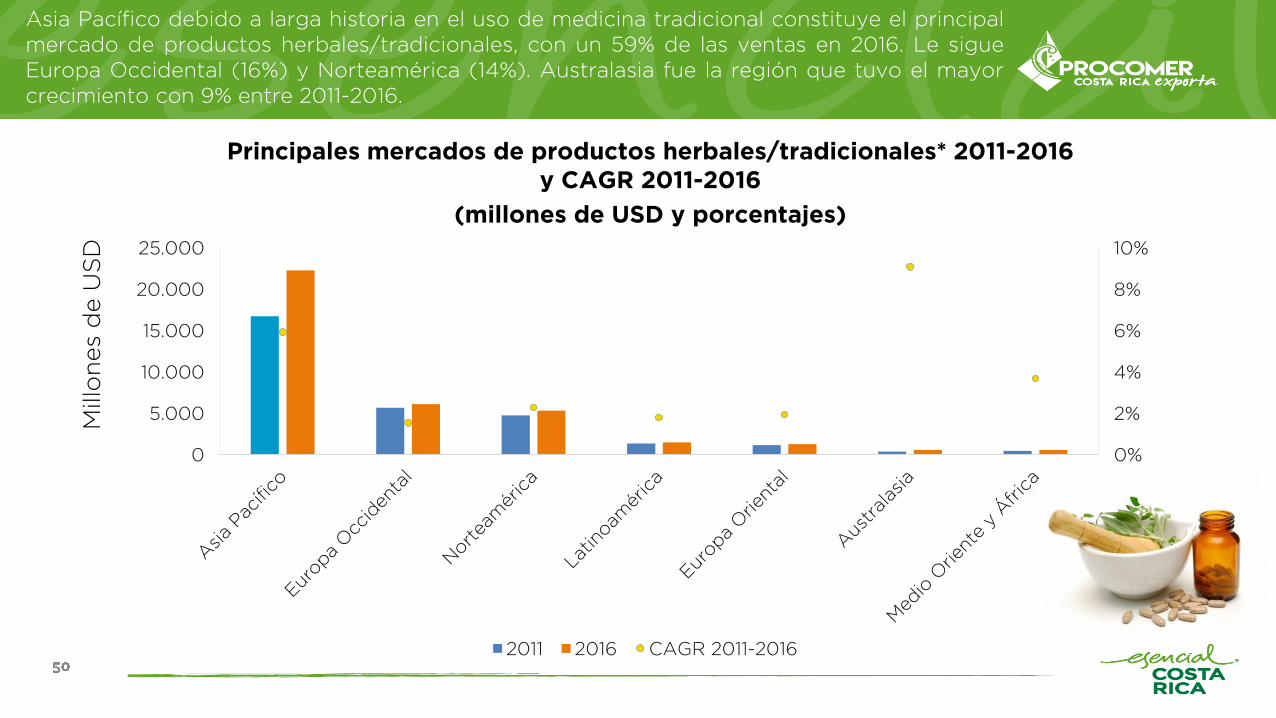

Asia Pacífico debido a larga historia en el uso de medicina tradicional constituye el principal

mercado de productos herbales/tradicionales, con un 59% de las ventas en 2016. Le sigue

Europa Occidental (16%) y Norteamérica (14%). Australasia fue la región que tuvo el mayor

crecimiento con 9% entre 2011-2016.

Principales mercados de productos herbales/tradicionales* 2011-2016

y CAGR 2011-2016

(millones de USD y porcentajes)

0%

2%

4%

6%

8%

10%

0

5.000

10.000

15.000

20.000

25.000

2011 2016 CAGR 2011-2016

Millo

nes d

e U

SD

En 2016, cinco países representaron el 62% del mercado de productos herbales/tradicionales.

China destacó como el principal mercado con 31% del total, le siguen otros países como

Estados Unidos (13%), Japón (9%), Corea del Sur (5%) y Alemania (4%). Los países

latinoamericanos no figuran en la lista de los principales mercados.

Principales mercados de productos herbales/tradicionales* 2011-2016

y CAGR 2011-2016

(millones de USD y porcentajes)

Millo

nes d

e U

SD

CAGR: Crecimiento Anual Promedio *Según Retail Selling Price.

Fuente: Euromonitor

Cre

cim

ien

to a

nu

al

pro

med

io %

-2%

0%

2%

4%

6%

8%

10%

12%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2011 2016 CAGR 2011-2016

Mercados latinoamericanos de productos herbales/tradicionales*

2011-2016 y CAGR 2011-2016

(millones de USD y porcentajes)

Millo

nes d

e U

SD

CAGR: Crecimiento Anual Promedio *Según Retail Selling Price.

Fuente: Euromonitor

Cre

cim

ien

to a

nu

al

pro

med

io %

-15%

-10%

-5%

0%

5%

10%

15%

0

50

100

150

200

250

300

350

400

450

500

2011 2016 CAGR 2011-2016

Mercado mundial

Costa Rica representa el

0,05% del mercado mundial

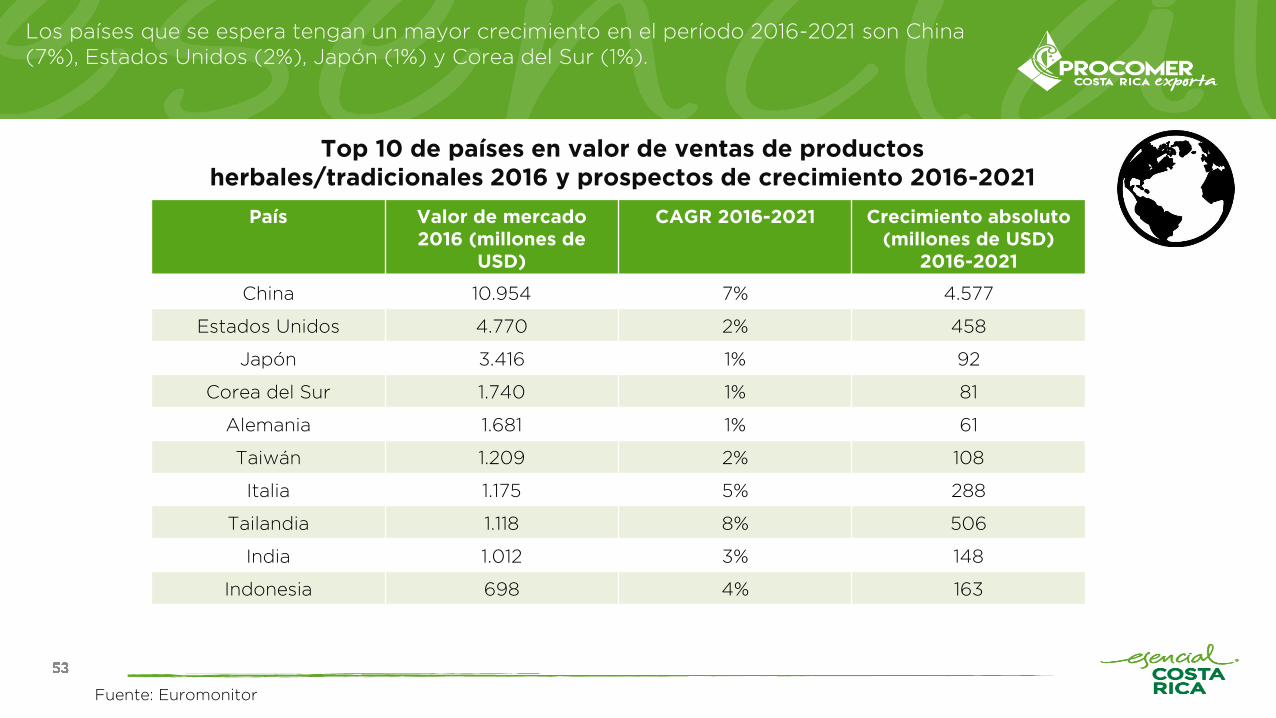

Los países que se espera tengan un mayor crecimiento en el período 2016-2021 son China

(7%), Estados Unidos (2%), Japón (1%) y Corea del Sur (1%).

Top 10 de países en valor de ventas de productos

herbales/tradicionales 2016 y prospectos de crecimiento 2016-2021

País Valor de mercado

2016 (millones de

USD)

CAGR 2016-2021 Crecimiento absoluto

(millones de USD)

2016-2021

China 10.954 7% 4.577

Estados Unidos 4.770 2% 458

Japón 3.416 1% 92

Corea del Sur 1.740 1% 81

Alemania 1.681 1% 61

Taiwán 1.209 2% 108

Italia 1.175 5% 288

Tailandia 1.118 8% 506

India 1.012 3% 148

Indonesia 698 4% 163

Fuente: Euromonitor

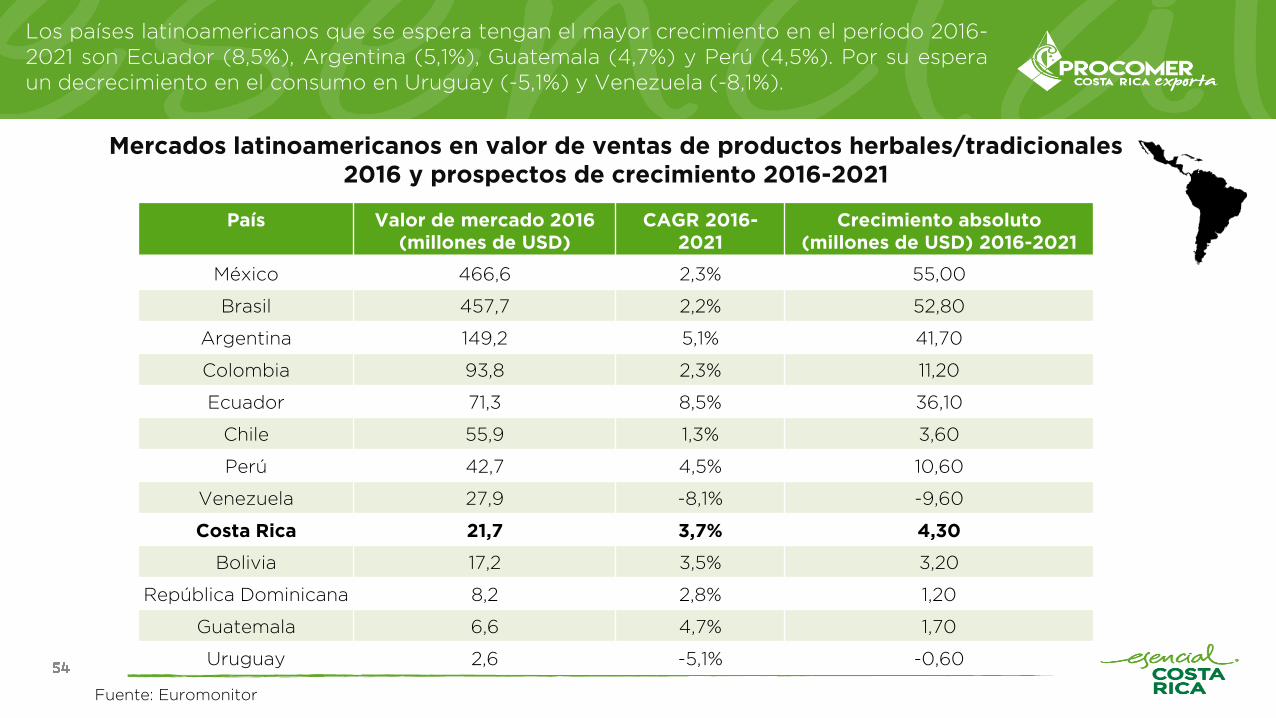

Los países latinoamericanos que se espera tengan el mayor crecimiento en el período 2016-

2021 son Ecuador (8,5%), Argentina (5,1%), Guatemala (4,7%) y Perú (4,5%). Por su espera

un decrecimiento en el consumo en Uruguay (-5,1%) y Venezuela (-8,1%).

Mercados latinoamericanos en valor de ventas de productos herbales/tradicionales

2016 y prospectos de crecimiento 2016-2021

País Valor de mercado 2016

(millones de USD)

CAGR 2016-

2021

Crecimiento absoluto

(millones de USD) 2016-2021

México 466,6 2,3% 55,00

Brasil 457,7 2,2% 52,80

Argentina 149,2 5,1% 41,70

Colombia 93,8 2,3% 11,20

Ecuador 71,3 8,5% 36,10

Chile 55,9 1,3% 3,60

Perú 42,7 4,5% 10,60

Venezuela 27,9 -8,1% -9,60

Costa Rica 21,7 3,7% 4,30

Bolivia 17,2 3,5% 3,20

República Dominicana 8,2 2,8% 1,20

Guatemala 6,6 4,7% 1,70

Uruguay 2,6 -5,1% -0,60

Fuente: Euromonitor

A nivel mundial el reconocimiento oficial de los productos herbales/tradicionales ha

fomentado su crecimiento principalmente en países asiáticos como Turquía o Argentina. Pero

en otros países las crisis económicas y el tema regulatorio han sido algunos de los factores

que han generado su decrecimiento.

4% CAGR Mundial 2011-2016

*Se toman en consideración los crecimientos y decrecimientos de los 50 principales mercados en términos de tamaño a nivel

mundial. CAGR: Crecimiento Anual Promedio. Fuente: Euromonitor

País* CAGR 2011-2016

Turquía 27,2%

Argentina 25%

Ucrania 17%

Vietnam 16%

Indonesia 13%

País* CAGR 2011-2016

Países Bajos 0,9%

Grecia 0,8%

Suiza 0,6%

Japón -0,02%

Portugal -1%

Mercado mundial

MAYOR CRECIMIENTO MENOR CRECIMIENTO

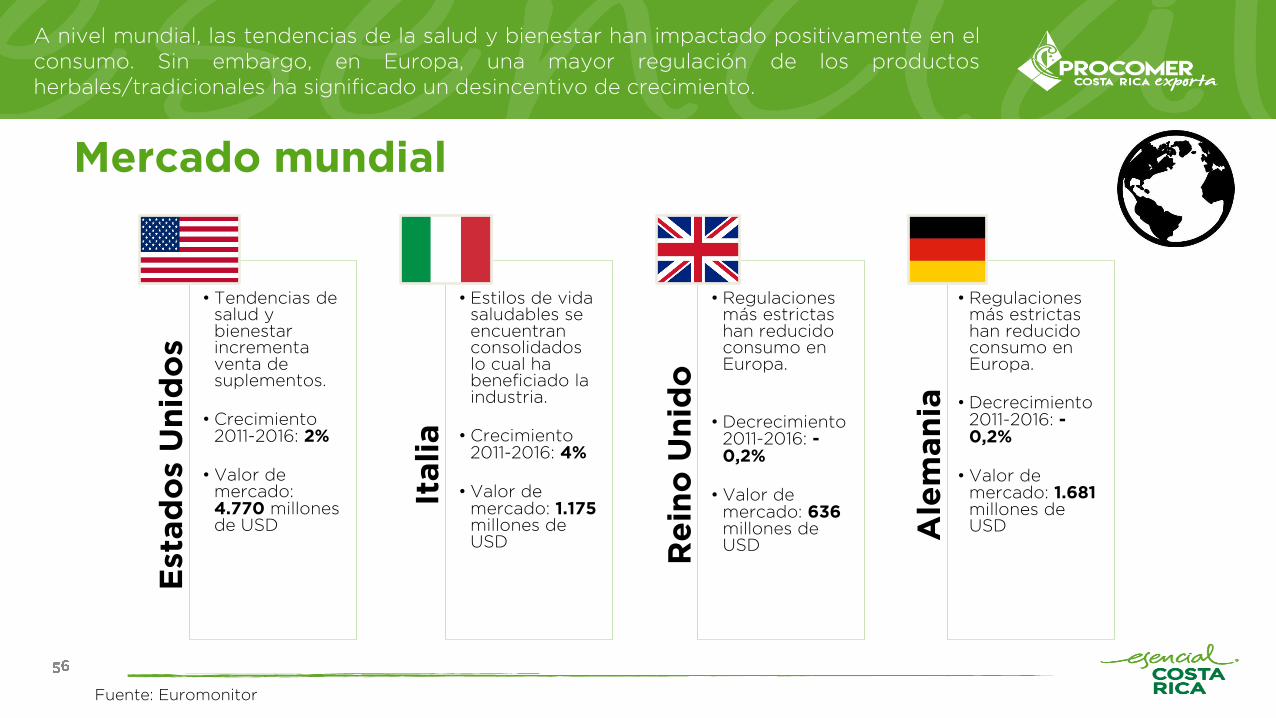

A nivel mundial, las tendencias de la salud y bienestar han impactado positivamente en el

consumo. Sin embargo, en Europa, una mayor regulación de los productos

herbales/tradicionales ha significado un desincentivo de crecimiento.

Mercado mundial

Fuente: Euromonitor

Esta

do

s U

nid

os

• Tendencias de salud y bienestar incrementa venta de suplementos.

• Crecimiento 2011-2016: 2%

•Valor de mercado: 4.770 millones de USD

Italia

• Estilos de vida saludables se encuentran consolidados lo cual ha beneficiado la industria.

• Crecimiento 2011-2016: 4%

•Valor de mercado: 1.175millones de USD

Re

ino

Un

ido

• Regulaciones más estrictas han reducido consumo en Europa.

•Decrecimiento 2011-2016: -0,2%

• Valor de mercado: 636millones de USD

Ale

man

ia

• Regulaciones más estrictas han reducido consumo en Europa.

•Decrecimiento 2011-2016: -0,2%

•Valor de mercado: 1.681 millones de USD

Países como China e India, tienen un alto crecimiento, generado principalmente por la

tradición en el uso de la medicina tradicional. Japón por su parte, pese a la recesión en el

consumo ha apostado por la línea Premium de productos herbales/tradicionales lo cual

podría incrementar las ventas.

Mercado mundial

Fuente: Euromonitor

Ind

ia

•Mayor formalidad en los empaques y expansión de ventas en zonas rurales beneficia las ventas.

•Crecimiento 2011-2016: 3%

•Valor de mercado: 1.012 millones de USD

Co

rea d

el

Su

r

•La promoción del turismo médico dirige el crecimiento.

•Crecimiento: 0,3%

•Valor de mercado: 1.740 millones de USD C

hin

a

•Apoyo del Gobierno fortalece la presencia de este tipo de productos.

•Crecimiento: 10%

•Valor de mercado: 10.954millones de USD

Jap

ón

•Productos Premium es una nueva tendencia que podría fortalecer la venta de productos de medicina tradicional.

•Decrecimiento 2011-2016: -1%

•Valor de mercado: 3.416 millones de USD

TENDENCIAS A NIVEL

MUNDIAL DE PRODUCTOS

HERBALES/TRADICIONALES

Tendencias a nivel mundial de productos

herbales/tradicionales

Fuente: Euromonitor

1. Búsqueda de la sostenibilidad y

mayor atractivo en los empaques

2. Mayor enfoque en la seguridad y eficacia de las formulaciones

3. Suplementos nutricionales

integrales

1. Búsqueda de la sostenibilidad y mayor atractivo

en los empaques

El etiquetado y el empaque han dado un salto para mostrar presentaciones másatractivas que en ocasiones se asemejan a los productos convencionales.

Actualmente existe una dicotomía en los puntos de venta. Mientras losproductores locales en regiones de Asia, África y América Latina han empezadoa invertir en etiquetas más limpias y atractivas, las grandes corporacionesfarmacéuticas están poniendo a la venta productos “naturales” bajo extensionesde marca de sus productos estándar.

Entre las certificaciones disponibles para este tipo de productos se encuentran:producto libre de organismos genéticamente modificados (Non GMO),comercio justo y ecológico/orgánico. Aplica también a los insumos utilizadospara su producción.

Fuente: Euromonitor

1. Búsqueda de la sostenibilidad y mayor atractivoen los empaques

Algunos productores siguen prácticas sostenibles de producción y/o participanen la fabricación ecológica u orgánica, la finalidad es la obtención de unacertificación. Estas prácticas pueden incluir desde la materia prima hasta elproducto final.

Existe una potencial extinción de las plantas medicinales utilizadas en estosproductos, si da sobre explotación, lo cual puede implicar un daño a la ecologíamundial. De allí, que se hace necesario un uso racional y estratégico de ellas.

Debe tomarse en cuenta que algunos insumos pueden ser más costosos si sonobtenidos directamente de la naturaleza, lo cual debe ser tomado en cuenta porlos fabricantes. Por ejemplo el mentol que puede ser constituido sintéticamente opuede ser obtenido directamente de la naturaleza, lo cual puede implicar uncosto mayor.

Fuente: Euromonitor

2. Mayor enfoque en la seguridad y eficacia en lasformulaciones

Inconsistencias en la cantidad ycomposición de ingredientesbotánicos o tradicionales correspondea un problema de la industria mundial..

Las tecnologías de extracción hanpermitido en los años recientesmejorar las dosificaciones eidentidad de los ingredientesactivos. Sin embargo, todavía escuestionable para algunosproductores.

Las agencias regulatorias a nivelmundial, buscan controlar lasinconsistencias en productores ysitios de venta. Esto incluye lasformulaciones que en ocasiones nocontienen los ingredientes queseñalan o en cantidades menores.

Algunas veces pueden conteneralérgenos no declarados lo cualpuede tener un efecto grave en lasalud del consumidor.

Fuente: Euromonitor

2. Mayor enfoque en la seguridad y eficacia en las

formulaciones

La industria ha buscado alternativaspara ayudar a los productores aseguir las Buenas Prácticas deManufactura (BPM), para alcanzarconsistencia, seguridad y eficacia enla formulación de productos.

Otro inconveniente que tienen losproductores es la correctaclasificación de las plantasmedicinales. Tecnologías como elcódigo de barras de ADN o lacromatografía de capa fina, son lastécnicas más utilizadas para verificarcontenidos de los productos.

La implementación de las BPM hamejorado la calidad yabastecimiento de los insumosutilizados. Sin embargo, existe elproblema de metales pesados enproductos herbales (por ejemplomercurio, arsénico o plomo).

De igual forma, el suelo donde soncultivadas las plantas puede estarcontaminadas con toxinas. Los cualespueden ser absorbidos por las plantasy contaminar el producto final.Algunas empresas invierten en suspropias zonas de cultivo.

Fuente: Euromonitor

3. Suplementos alimenticios integrales

Creación responde a un nicho deconsumidores, que buscan dietascompletas que cumplan con todossus requerimientos nutricionales.

Se elaboran suplementos coningredientes integrales (que incluyenfrutas, vegetales y granos) en polvosimplemente secados o molidos.

Estos suplementos se añaden a lasbebidas o a los alimentos. Seconvierten a una alternativa parasatisfacer las demandas deconsumidores que buscan soloingredientes naturales.

Fuente: Euromonitor

En resumen:

Reconocimiento de la medicina

tradicional

Reconocimiento de medicina tradicional por parte de la Organización Mundial de la

Salud (OMS) ha promovido el crecimiento de la industria.

Consumidores buscan alternativas

naturales

Los consumidores asumen mayor responsabilidad de su salud, buscan productos que se

perciben como más seguros y eficaces, como resultado, la demanda de opciones

botánicas ha crecido especialmente en remedios para la tos, resfriados y suplementos

dietéticos.

Complejidad en el suministro de insumos Mientras los productos de origen botánico se vuelven más populares se deben tomar en

consideración aspectos de sostenibilidad. Algunos ingredientes de plantas pueden

encontrarse en peligro si no se adoptan las medidas adecuadas para satisfacer la

demanda en forma sostenible, y existen problemas al momento de la obtención de

materias primas, debido a la calidad de los suelos y correcta clasificación de las plantas

utilizadas como materia prima.

Asia-Pacifico domina las ventas En Asia-Pacífico se encuentran las formas de medicina tradicional, más antiguas, por

ejemplo la Medicina China Tradicional, Ayurveda (India), Unani (India, países árabes),

Kampo (Japón) y Sansang (Corea del Sur). Esto contribuye a su predominancia en las

ventas globales.

Aceptación emergente de la medicina

complementaria e integrativa

La conciliación de la medicina convencional y la tradicional se está haciendo cada vez

más fuerte, lo cual ha permitido una mayor aceptación de un concepto complementario

e integrativo de la medicina para proveer tratamiento y prevención de enfermedades.

Innovación apunta al refinamiento de los

productos

La innovación viene principalmente en la forma del empaque y etiquetado de productos,

el lanzamiento de combinaciones botánicas innovadoras para alimentos específicos así

como el uso de ingredientes que son orgánicos, sostenibles, o de origen conocido.

Fuente: Euromonitor

CONTEXTO DE LAS PLANTAS

MEDICINALES

(USO TRADICIONAL)

EN COSTA RICA

OrigenConocimiento de las plantas medicinales en Costa Rica es resultado del proceso

cultural de 3 grupos humanos:

Grupo nativo indígena

Grupo caucásico Afrocostarricense

Fuente: Ocampo, R. (1997). Estado de avance en la agroindustria de plantas medicinales en Costa Rica Agronomía costarricense 21

(1): 103-109.

Plantas medicinales en Costa Rica

Esta influencia ha creado una rica y variada tradición de uso hasta llevarla a conformar

una medicina popular.

Inventario

Fuente: Ocampo, R. (1997). Estado de avance en la agroindustria de plantas medicinales en Costa Rica Agronomía costarricense 21

(1): 103-109.

Fotografía corresponde a la planta medicinal conocida

como saragundí.

500 especies de plantas medicinales, en

diferentes zonas agroecológicas de Costa

Rica.

37% representado por 11 familias. La

Asteraceae tiene el mayor número de

especies.

406 especies que se aprovechan en la

medicina tradicional, las cuales

corresponden a 104 géneros.

Plantas medicinales en Costa Rica

Plantas medicinales en Costa Rica

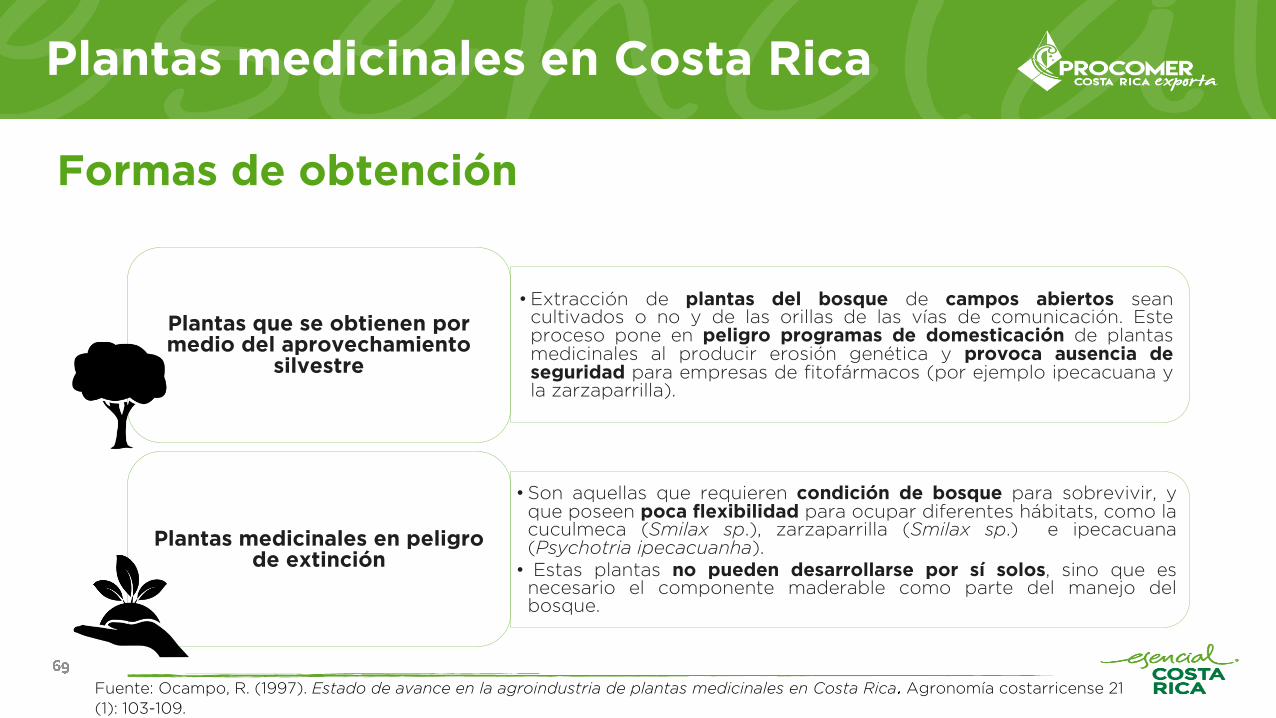

Formas de obtención

•Extracción de plantas del bosque de campos abiertos seancultivados o no y de las orillas de las vías de comunicación. Esteproceso pone en peligro programas de domesticación de plantasmedicinales al producir erosión genética y provoca ausencia deseguridad para empresas de fitofármacos (por ejemplo ipecacuana yla zarzaparrilla).

Plantas que se obtienen por medio del aprovechamiento

silvestre

•Son aquellas que requieren condición de bosque para sobrevivir, yque poseen poca flexibilidad para ocupar diferentes hábitats, como lacuculmeca (Smilax sp.), zarzaparrilla (Smilax sp.) e ipecacuana(Psychotria ipecacuanha).

• Estas plantas no pueden desarrollarse por sí solos, sino que esnecesario el componente maderable como parte del manejo delbosque.

Plantas medicinales en peligro de extinción

Fuente: Ocampo, R. (1997). Estado de avance en la agroindustria de plantas medicinales en Costa Rica Agronomía costarricense 21

(1): 103-109.

Plantas medicinales en Costa Rica

Procedencia

En Costa Rica, las plantas medicinales comúnmente se cultivan en las siguientes

formas:

Huertos caseros

• Principalmente en el Valle Central

• Influencia caucásica del conocimiento tradicional.

• Se siembran: menta, hierbabuena, ruda, romero, mirta, ajenjo, entre otros.

• Son de importancia para proveer material de reproducción en siembras comerciales.

• Se venden en el mercado tradicional.

Huerto de mercadeo

• Área de mayor tamaño que el huerto casero, en promedio de 0,1 hasta 1,4 ha.

• Se establecen una o más especies.

• Productos se destinan al mercado tradicional e industria de tisanas.

• Se producen por ejemplo: tilo, juanilama, llantén o diente de león.

• Formación de grupos de mujeres organizadas para la producción y comercialización de los productos.

Finca comercial

• Esta modalidad implica un aprovechamiento intensivo de la planta medicinal para su comercialización, principalmente en mercados internacionales.

• Se da principalmente en el cultivo de la ipecacuana y aloe vera.

Fuente: Ocampo, R. (1997). Estado de avance en la agroindustria de plantas medicinales en Costa Rica Agronomía costarricense 21

(1): 103-109.

EJEMPLOS DE PLANTAS

MEDICINALES CULTIVADAS

EN COSTA RICA

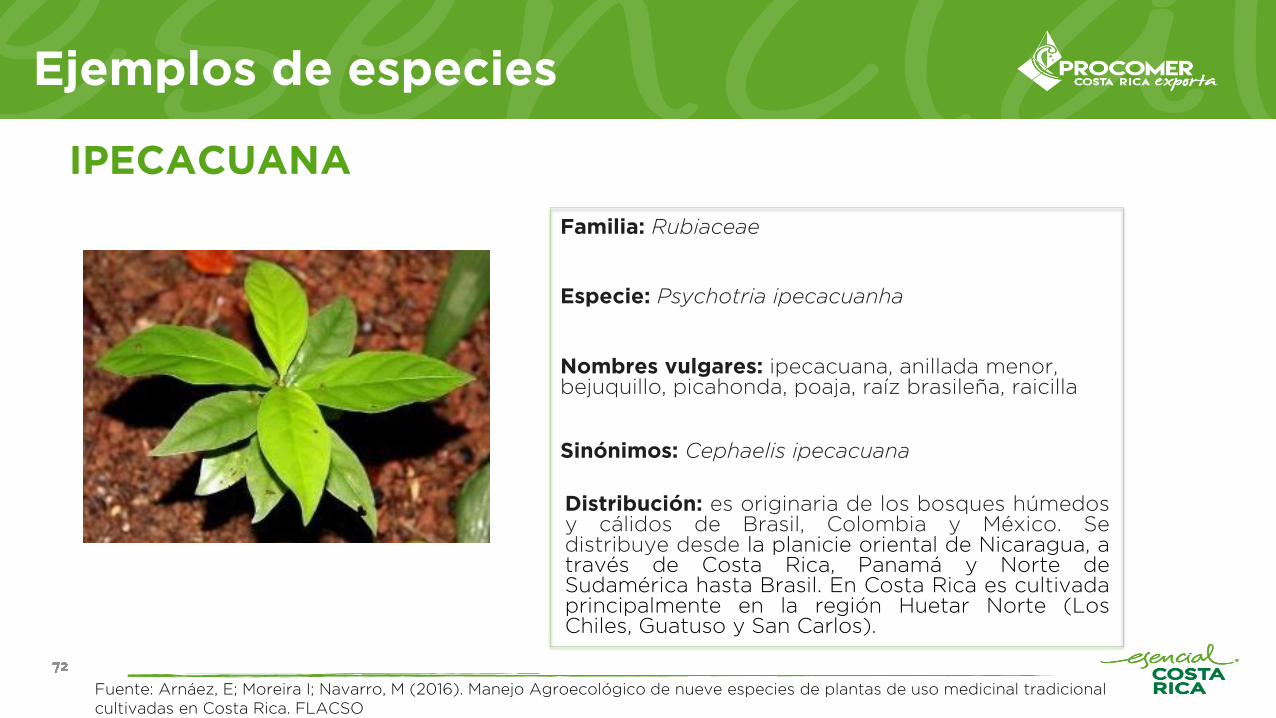

IPECACUANA

Ejemplos de especies

Familia: Rubiaceae

Especie: Psychotria ipecacuanha

Nombres vulgares: ipecacuana, anillada menor, bejuquillo, picahonda, poaja, raíz brasileña, raicilla

Sinónimos: Cephaelis ipecacuana

Distribución: es originaria de los bosques húmedosy cálidos de Brasil, Colombia y México. Sedistribuye desde la planicie oriental de Nicaragua, através de Costa Rica, Panamá y Norte deSudamérica hasta Brasil. En Costa Rica es cultivadaprincipalmente en la región Huetar Norte (LosChiles, Guatuso y San Carlos).

Fuente: Arnáez, E; Moreira I; Navarro, M (2016). Manejo Agroecológico de nueve especies de plantas de uso medicinal tradicional

cultivadas en Costa Rica. FLACSO

IPECACUANA

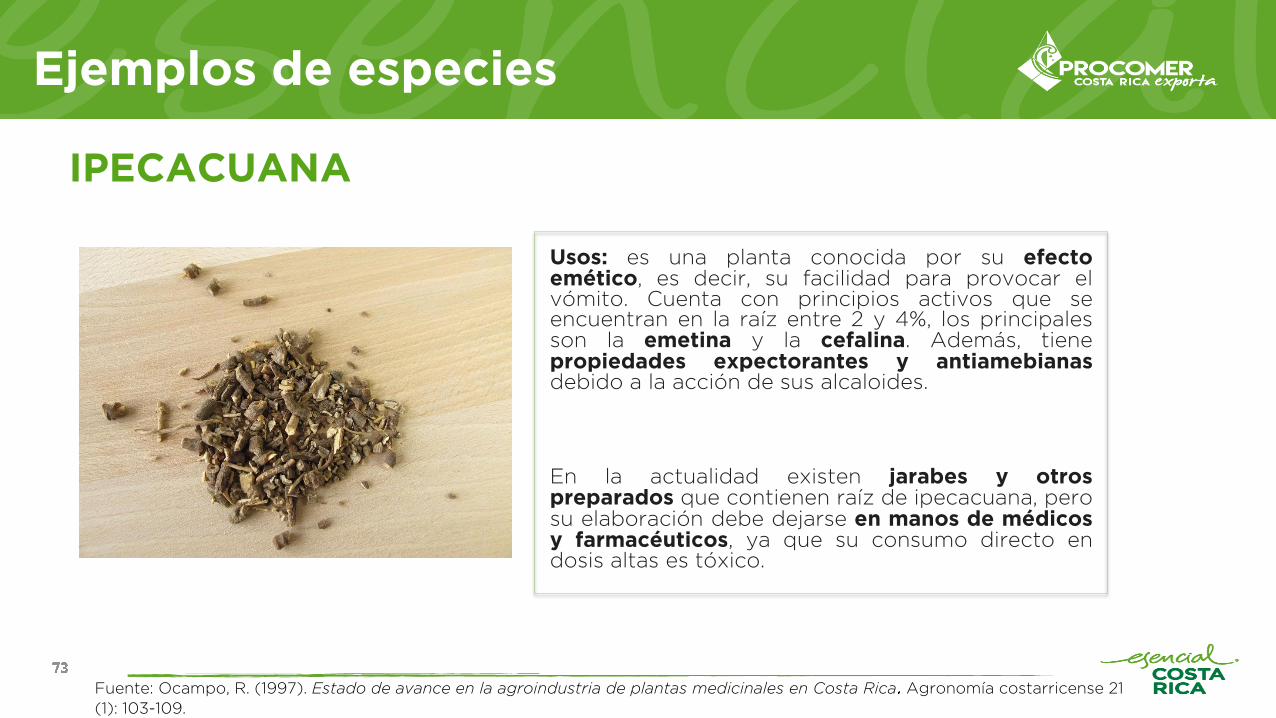

Ejemplos de especies

Usos: es una planta conocida por su efectoemético, es decir, su facilidad para provocar elvómito. Cuenta con principios activos que seencuentran en la raíz entre 2 y 4%, los principalesson la emetina y la cefalina. Además, tienepropiedades expectorantes y antiamebianasdebido a la acción de sus alcaloides.

En la actualidad existen jarabes y otrospreparados que contienen raíz de ipecacuana, perosu elaboración debe dejarse en manos de médicosy farmacéuticos, ya que su consumo directo endosis altas es tóxico.

Fuente: Ocampo, R. (1997). Estado de avance en la agroindustria de plantas medicinales en Costa Rica Agronomía costarricense 21

(1): 103-109.

MORINGA

Ejemplos de especies

Familia: Moringaceae

Especie: Moringa oleifera

Nombres vulgares: benzolive, ben olifere, bambou-bananier, graines benné (Haití).

Sinónimos: moringa pterygosperma.

Distribución: nativo del noroeste de la India,comúnmente se cultiva en las regiones tropicalesde todo el mundo.

Fuente: Farmacopea Vegetal Caribeña

MORINGA

Ejemplos de especies

Usos: de acuerdo con TRAMIL*, la moringa tienepropiedades comprobadas para el tratamiento dequemaduras en la piel.

Actualmente, su consumo se da en forma fresca yseca, así como en preparaciones para el cuidadode la piel. Se le atribuyen altas propiedadesnutricionales, por su contenido de vitaminas yantioxidantes.

*TRAMIL: es un programa de investigación aplicada a la medicina tradicional y popular del Caribe en la que se validan los usos de plantas medicinales

desde 1982. Fuente: Farmacopea Vegetal Caribeña

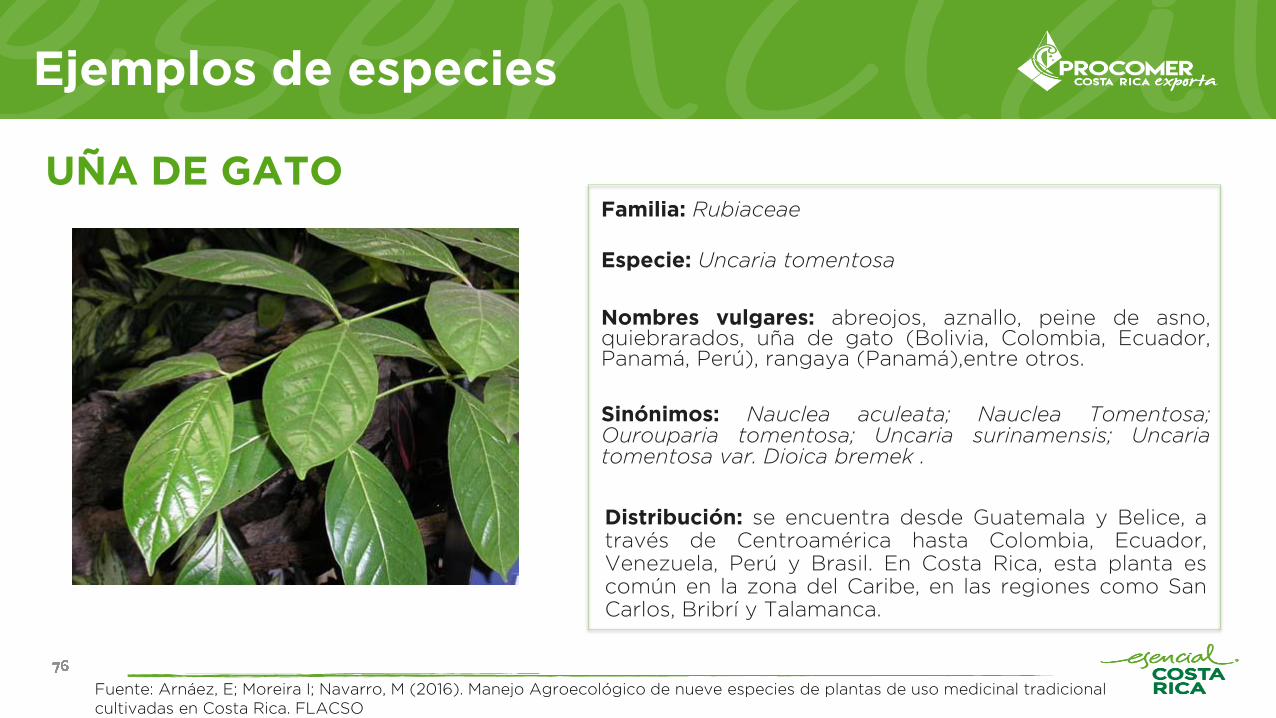

UÑA DE GATO

Ejemplos de especies

Familia: Rubiaceae

Especie: Uncaria tomentosa

Nombres vulgares: abreojos, aznallo, peine de asno,quiebrarados, uña de gato (Bolivia, Colombia, Ecuador,Panamá, Perú), rangaya (Panamá),entre otros.

Sinónimos: Nauclea aculeata; Nauclea Tomentosa;Ourouparia tomentosa; Uncaria surinamensis; Uncariatomentosa var. Dioica bremek .

Distribución: se encuentra desde Guatemala y Belice, através de Centroamérica hasta Colombia, Ecuador,Venezuela, Perú y Brasil. En Costa Rica, esta planta escomún en la zona del Caribe, en las regiones como SanCarlos, Bribrí y Talamanca.

Fuente: Arnáez, E; Moreira I; Navarro, M (2016). Manejo Agroecológico de nueve especies de plantas de uso medicinal tradicional

cultivadas en Costa Rica. FLACSO

UÑA DE GATO

Ejemplos de especies

Usos: se le atribuyen propiedades diuréticas yantiinflamatorias sobre los órganos urinarios, por locual se utiliza para el tratamiento de enfermedadescomo la cistitis, infecciones urinarias, cálculosrenales, edemas y afecciones prostáticas.

También es usada, en la medicina tradicionalperuana como antiinflamatorio, contraceptivo,para el tratamiento de artritis, gastritis, comodiurético y contra el cáncer, lo cual ha motivadouna gran comercialización del producto en ese país.

Fuente: Arnáez, E; Moreira I; Navarro, M (2016). Manejo Agroecológico de nueve especies de plantas de uso medicinal tradicional

cultivadas en Costa Rica. FLACSO

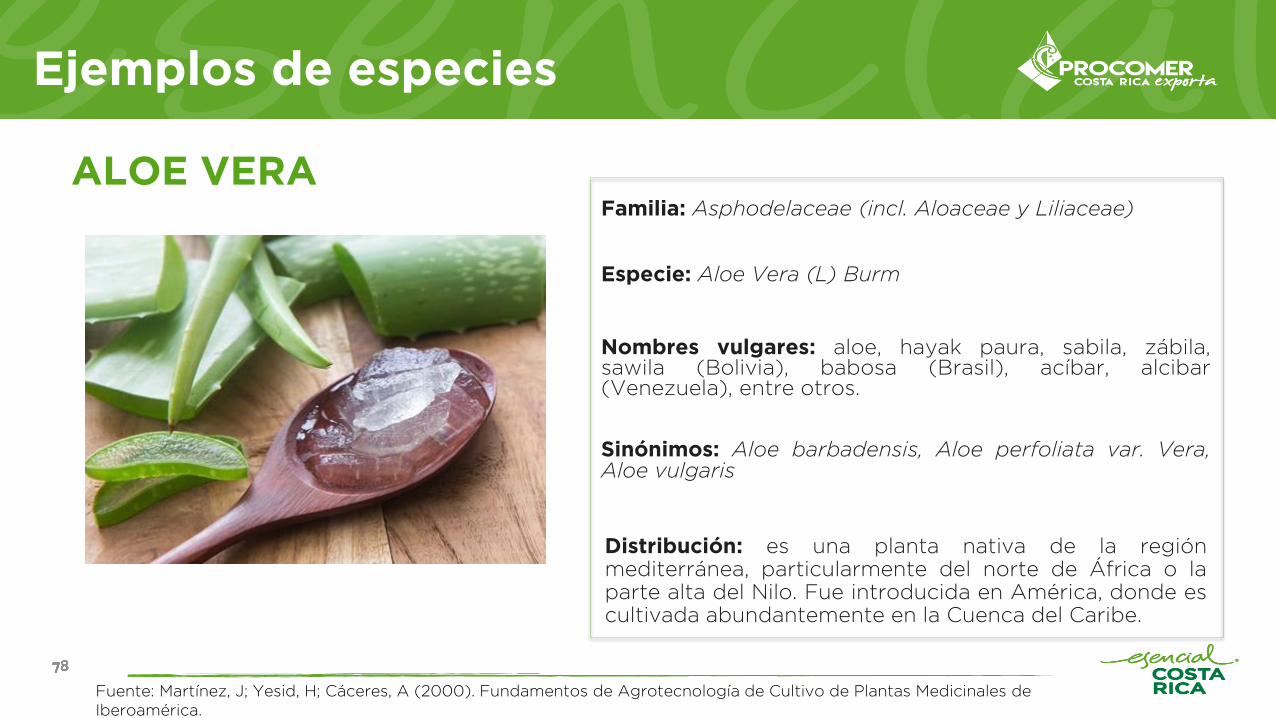

ALOE VERA

Ejemplos de especies

Familia: Asphodelaceae (incl. Aloaceae y Liliaceae)

Especie: Aloe Vera (L) Burm

Nombres vulgares: aloe, hayak paura, sabila, zábila,sawila (Bolivia), babosa (Brasil), acíbar, alcibar(Venezuela), entre otros.

Sinónimos: Aloe barbadensis, Aloe perfoliata var. Vera,Aloe vulgaris

Distribución: es una planta nativa de la regiónmediterránea, particularmente del norte de África o laparte alta del Nilo. Fue introducida en América, donde escultivada abundantemente en la Cuenca del Caribe.

Fuente: Martínez, J; Yesid, H; Cáceres, A (2000). Fundamentos de Agrotecnología de Cultivo de Plantas Medicinales de

Iberoamérica.

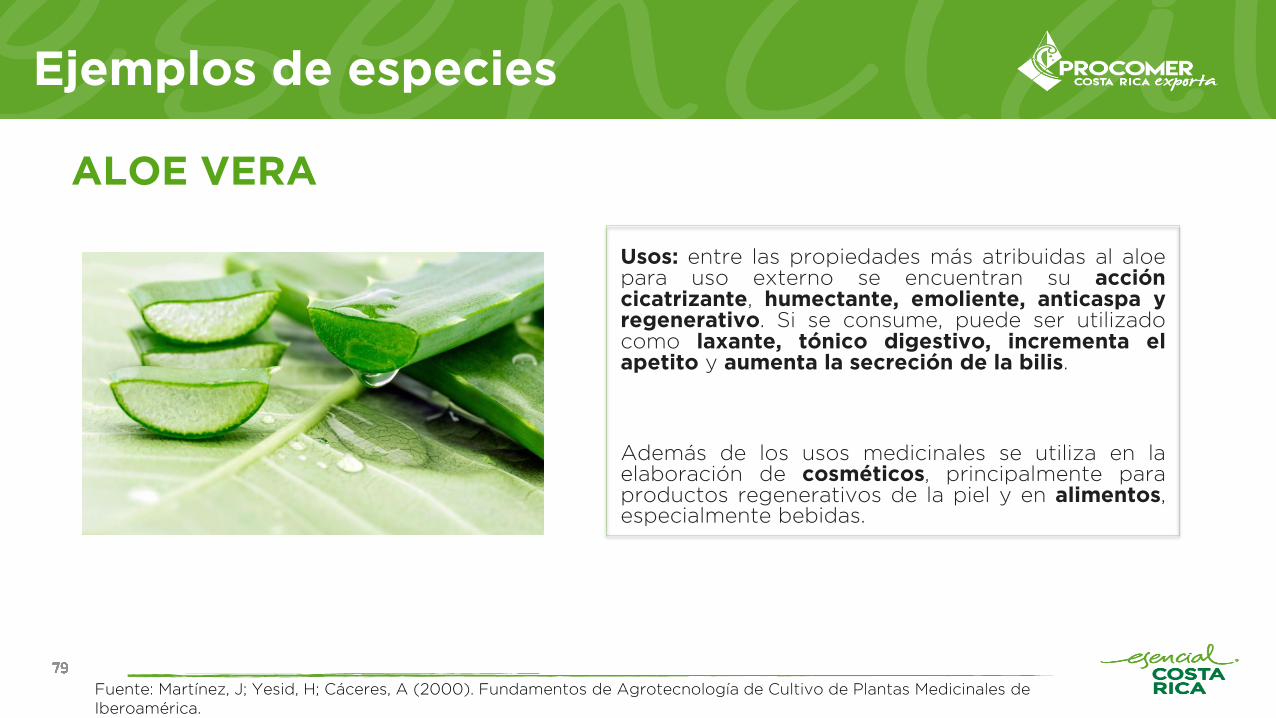

ALOE VERA

Ejemplos de especies

Usos: entre las propiedades más atribuidas al aloepara uso externo se encuentran su accióncicatrizante, humectante, emoliente, anticaspa yregenerativo. Si se consume, puede ser utilizadocomo laxante, tónico digestivo, incrementa elapetito y aumenta la secreción de la bilis.

Además de los usos medicinales se utiliza en laelaboración de cosméticos, principalmente paraproductos regenerativos de la piel y en alimentos,especialmente bebidas.

Fuente: Martínez, J; Yesid, H; Cáceres, A (2000). Fundamentos de Agrotecnología de Cultivo de Plantas Medicinales de

Iberoamérica.

HOMBRE GRANDE

Ejemplos de especies

Familia: Simaroubaceae

Especie: Quassia amara

Nombres vulgares: cuasia amarga (Bolivia), hombregrande, palo quinina, quiniclu, quininagru (Costa Rica),raíz de oro (Colombia), Guabito (Panamá).

Sinónimos: Quassia alatifolia, Q. officinalis, Q. amargo,Simaroube officinale.

Distribución: va desde el sur de México, hasta el norte deBrasil y las Indias Occidentales. En Costa Rica, se ubicaen lugares con alturas inferiores a los 500 msnm.

Fuente: Martínez, J; Yesid, H; Cáceres, A (2000). Fundamentos de Agrotecnología de Cultivo de Plantas Medicinales de

Iberoamérica.

HOMBRE GRANDE

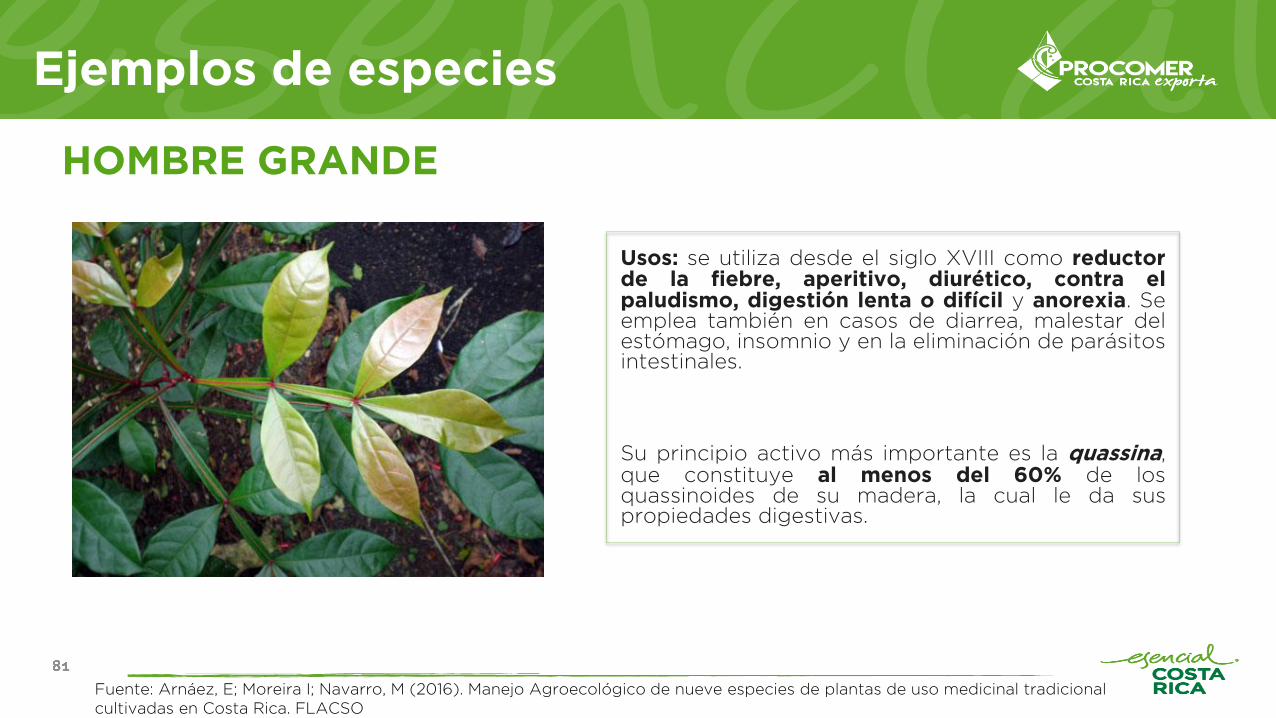

Ejemplos de especies

Usos: se utiliza desde el siglo XVIII como reductorde la fiebre, aperitivo, diurético, contra elpaludismo, digestión lenta o difícil y anorexia. Seemplea también en casos de diarrea, malestar delestómago, insomnio y en la eliminación de parásitosintestinales.

Su principio activo más importante es la quassina,que constituye al menos del 60% de losquassinoides de su madera, la cual le da suspropiedades digestivas.

Fuente: Arnáez, E; Moreira I; Navarro, M (2016). Manejo Agroecológico de nueve especies de plantas de uso medicinal tradicional

cultivadas en Costa Rica. FLACSO

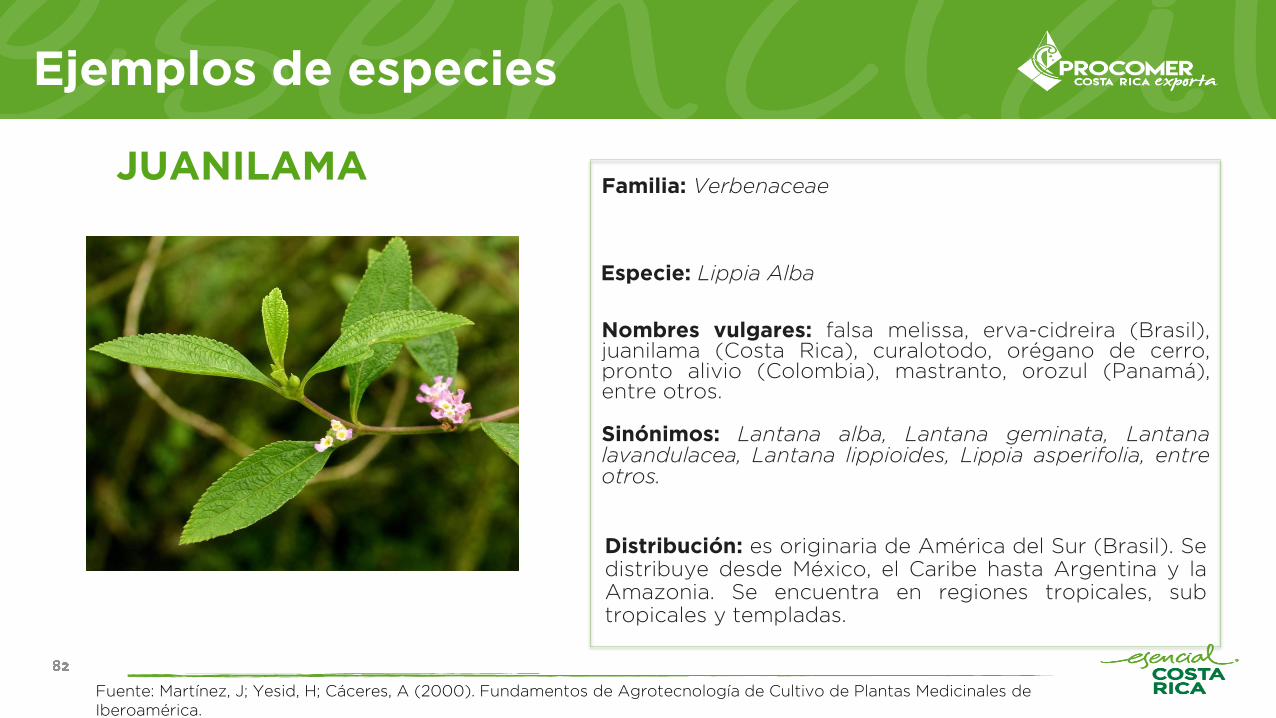

JUANILAMA

Ejemplos de especies

Familia: Verbenaceae

Especie: Lippia Alba

Nombres vulgares: falsa melissa, erva-cidreira (Brasil),juanilama (Costa Rica), curalotodo, orégano de cerro,pronto alivio (Colombia), mastranto, orozul (Panamá),entre otros.

Sinónimos: Lantana alba, Lantana geminata, Lantanalavandulacea, Lantana lippioides, Lippia asperifolia, entreotros.

Distribución: es originaria de América del Sur (Brasil). Sedistribuye desde México, el Caribe hasta Argentina y laAmazonia. Se encuentra en regiones tropicales, subtropicales y templadas.

Fuente: Martínez, J; Yesid, H; Cáceres, A (2000). Fundamentos de Agrotecnología de Cultivo de Plantas Medicinales de

Iberoamérica.

JUANILAMA

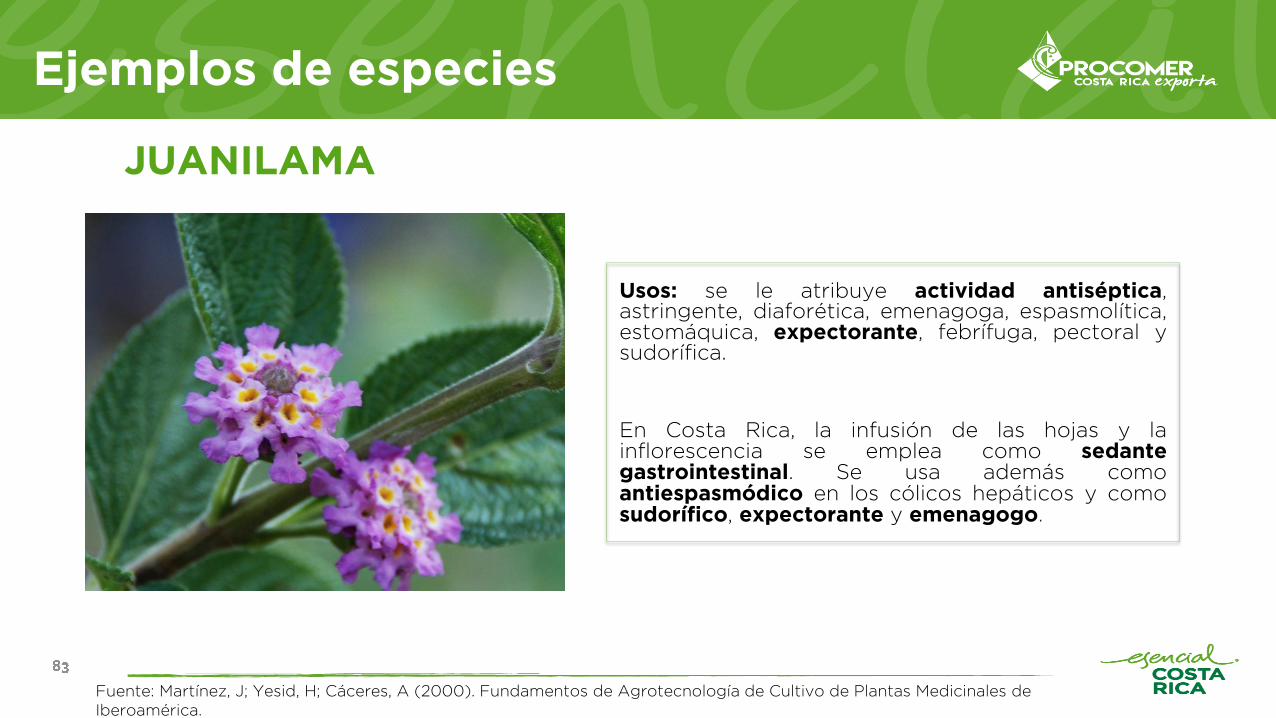

Ejemplos de especies

Usos: se le atribuye actividad antiséptica,astringente, diaforética, emenagoga, espasmolítica,estomáquica, expectorante, febrífuga, pectoral ysudorífica.

En Costa Rica, la infusión de las hojas y lainflorescencia se emplea como sedantegastrointestinal. Se usa además comoantiespasmódico en los cólicos hepáticos y comosudorífico, expectorante y emenagogo.

Fuente: Martínez, J; Yesid, H; Cáceres, A (2000). Fundamentos de Agrotecnología de Cultivo de Plantas Medicinales de

Iberoamérica.

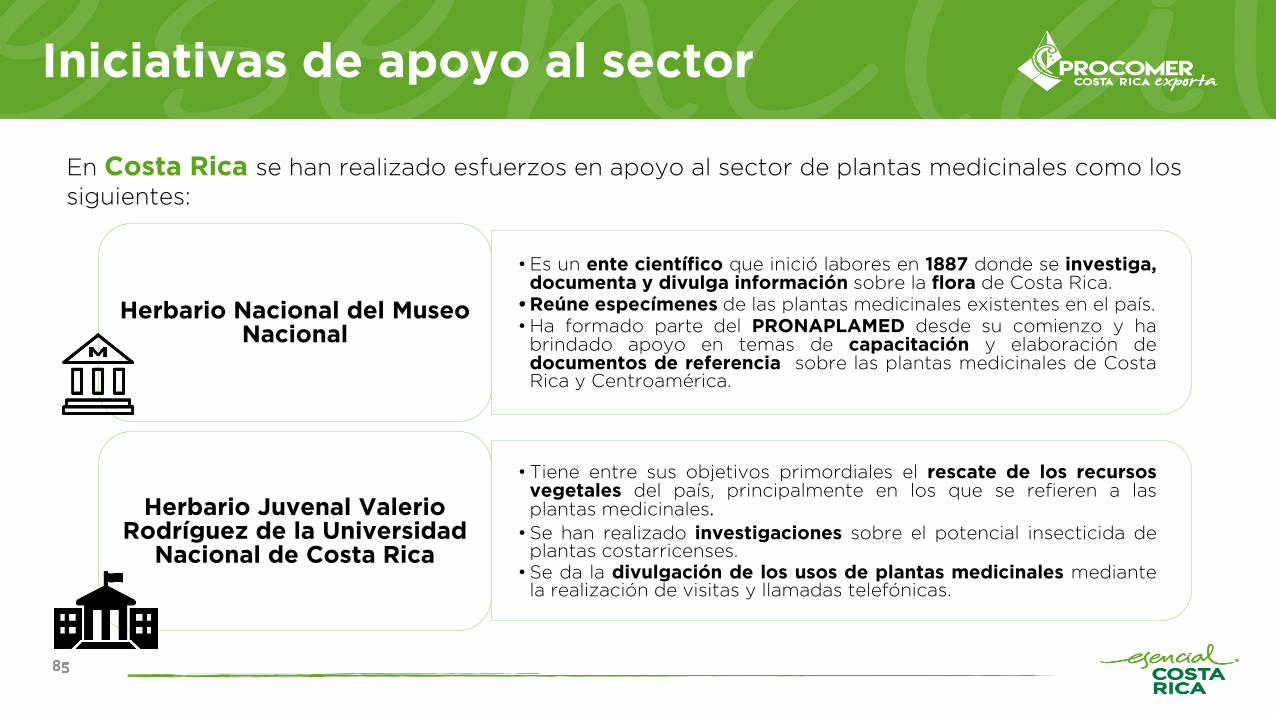

Iniciativas de apoyo al sector

En Costa Rica se han realizado esfuerzos en apoyo al sector de plantas medicinales como los

siguientes:

•Es un programa iniciado en 2003 que reúne un grupo deprofesionales de universidades estatales, del Herbario Nacional delMuseo Nacional, Consejo Nacional de Producción y la empresaprivada.

•Ha realizado actividades de investigación y extensión mediantefondos del sistema FEES-CONARE, de Regionalización Universitaria ydel TEC y de la UCR, mediante la asesoría técnica y la divulgación deinformación científica.

•Actualmente se encuentra adscrito a la Vicerrectoría de AcciónSocial de la Universidad de Costa Rica.

Programa de Productos Naturales y Plantas

Medicinales (PRONAPLAMED)

•Fue realizado entre 1989 y junio de 1999. El proyecto fue ejecutadopor el CATIE e impulsó la investigación, asistencia técnica ycapacitación, en el manejo de los recursos naturales, dentro de lasque se incluyeron las plantas medicinales mediante el apoyo financierode las agencias para el desarrollo de Noruega, Suecia y Dinamarca.

• Las actividades se basaron en la participación de las comunidadeslocales, Estado y gobiernos locales.

Proyecto de Conservación para el Desarrollo Sostenible en Centroamérica (OLAFO)

Iniciativas de apoyo al sector

En Costa Rica se han realizado esfuerzos en apoyo al sector de plantas medicinales como los

siguientes:

•Es un ente científico que inició labores en 1887 donde se investiga,documenta y divulga información sobre la flora de Costa Rica.

•Reúne especímenes de las plantas medicinales existentes en el país.

•Ha formado parte del PRONAPLAMED desde su comienzo y habrindado apoyo en temas de capacitación y elaboración dedocumentos de referencia sobre las plantas medicinales de CostaRica y Centroamérica.

Herbario Nacional del Museo Nacional

•Tiene entre sus objetivos primordiales el rescate de los recursosvegetales del país, principalmente en los que se refieren a lasplantas medicinales.

•Se han realizado investigaciones sobre el potencial insecticida deplantas costarricenses.

•Se da la divulgación de los usos de plantas medicinales mediantela realización de visitas y llamadas telefónicas.

Herbario Juvenal Valerio Rodríguez de la Universidad

Nacional de Costa Rica

Iniciativas de apoyo al sector

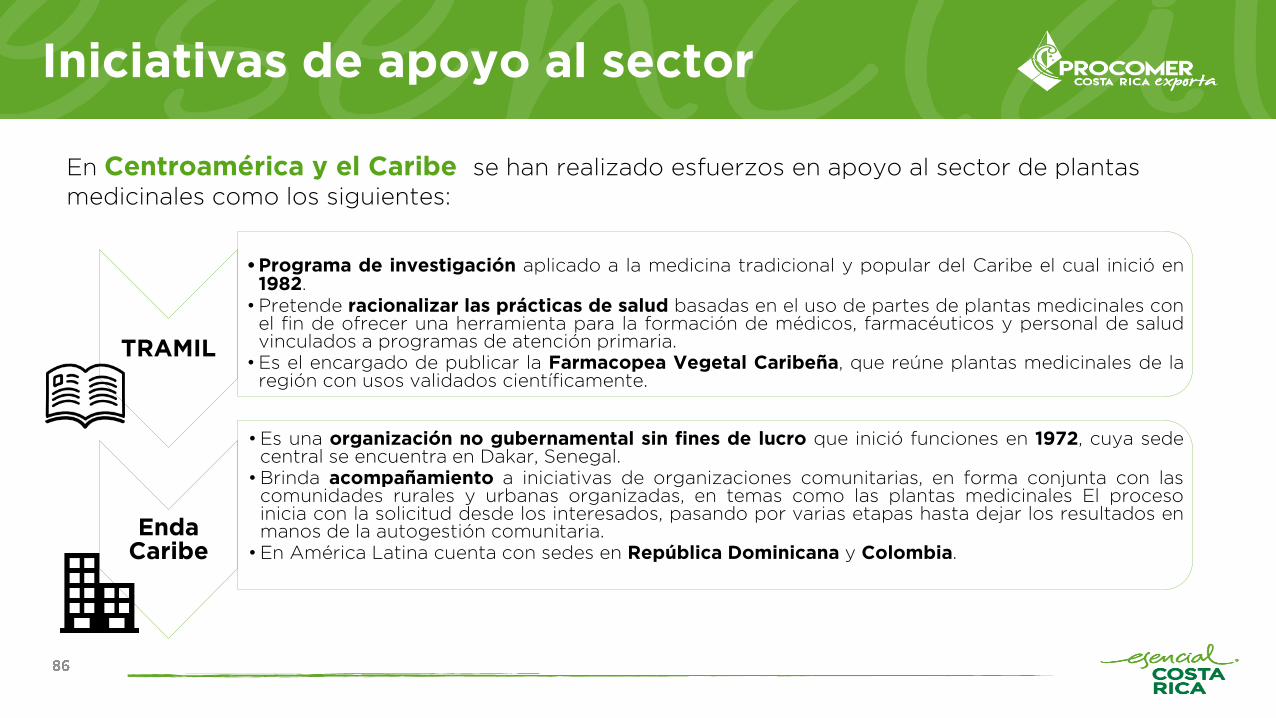

En Centroamérica y el Caribe se han realizado esfuerzos en apoyo al sector de plantas

medicinales como los siguientes:

TRAMIL

•Programa de investigación aplicado a la medicina tradicional y popular del Caribe el cual inició en1982.

•Pretende racionalizar las prácticas de salud basadas en el uso de partes de plantas medicinales conel fin de ofrecer una herramienta para la formación de médicos, farmacéuticos y personal de saludvinculados a programas de atención primaria.

•Es el encargado de publicar la Farmacopea Vegetal Caribeña, que reúne plantas medicinales de laregión con usos validados científicamente.

EndaCaribe

•Es una organización no gubernamental sin fines de lucro que inició funciones en 1972, cuya sedecentral se encuentra en Dakar, Senegal.

•Brinda acompañamiento a iniciativas de organizaciones comunitarias, en forma conjunta con lascomunidades rurales y urbanas organizadas, en temas como las plantas medicinales El procesoinicia con la solicitud desde los interesados, pasando por varias etapas hasta dejar los resultados enmanos de la autogestión comunitaria.

•En América Latina cuenta con sedes en República Dominicana y Colombia.

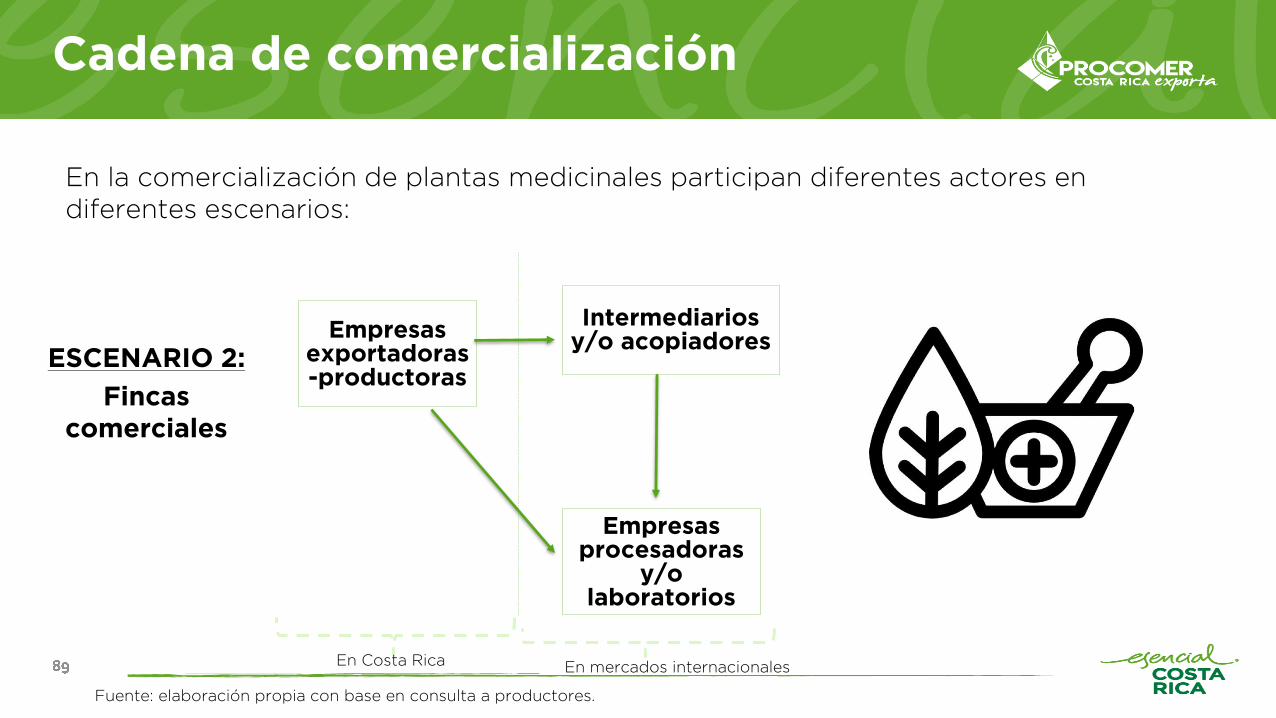

CADENA DE COMERCIALIZACIÓN DE LAS

PLANTAS MEDICINALES EN COSTA RICA

Cadena de comercialización

Fuente: elaboración propia con base en consulta a productores.

En la comercialización de plantas medicinales participan diferentes actores en

diferentes escenarios:

ESCENARIO 1:

Huertos de

mercadeo

Productores locales

Empresasprocesadoras

y/o laboratorios

Mercados y ferias

Consumidor final

Macrobióticas, supermercados

y farmacias

Intermediarios y/o

acopiadores

Puntos de venta

Cadena de comercialización

Fuente: elaboración propia con base en consulta a productores.

En la comercialización de plantas medicinales participan diferentes actores en

diferentes escenarios:

ESCENARIO 2:

Fincas

comerciales

Empresas exportadoras-productoras

Empresasprocesadoras

y/o laboratorios

Intermediarios y/o acopiadores

En Costa Rica En mercados internacionales

EXPORTACIONES DE

PLANTAS MEDICINALES DE

COSTA RICA

Costa Rica: balanza comercial de plantas medicinales y

sus partes (partida 12.11), 2012-2016*

(millones de USD)

CAGR 2012-2016

EXPORTACIONES: 14%CAGR 2012-2016

IMPORTACIONES: 13%

*Valores según Manual de Balanza de Pagos VI. CAGR: Crecimiento Anual Promedio. Fuente: PROCOMER

En 2016, Costa Rica exportó 4,5 millones de USD, lo que representó un crecimiento anual

promedio del 14% con respecto a 2012. Las importaciones por su parte han tenido un

incremento del 13% en ese período.

2,7

2,0

2,5 2,4

4,5

1,4

1,91,8

2,22,3

1,3

0,1

0,7

0,2

2,1

2012 2013 2014 2015 2016

Exportaciones Importaciones Saldo

Exportaciones de Costa Rica

Costa Rica: número de productos, destinos y empresas

de la partida 12.11*, 2012-2016

Año Productos Destinos** Empresas

2012 11 16 12

2013 9 14 13

2014 9 16 13

2015 8 13 13

2016 7 17 14

*Incluye los productos con un valor de exportación superior a los 200 USD, los

destinos que registran un valor exportado superior a 1.000 USD y las empresas con

exportaciones de más de 12.000 USD anuales.

**Se considera a EEUU y Puerto Rico en conjunto.

En términos de productos Costa Rica, exportó en 2011, 9 tipos diferentes, en 2016 este se

redujo a 7. Sin embargo, en destinos ha habido un incremento pasando de 14 en 2011 a 17

en 2016. En lo que respecta a empresas se ha mantenido estables en el período.

Exportaciones de Costa Rica

Costa Rica: exportaciones de plantas

medicinales y sus partes (partida 12.11)

según país destino, 2016

CAGR: Crecimiento Anual Promedio.

Fuente: PROCOMER

Estados Unidos;

37%

China; 29%

Australia; 6%

Reino Unido; 5%

India; 4%

Otros; 19%América del Norte

37%

Asia34%

América Central

12%

Unión Europea

10%

Otros7%

Costa Rica: exportaciones de plantas

medicinales y sus partes (partida 12.11)

según región destino, 2016

TOTALEXPORTADO

2016: 4,5 millones de USD

En 2016, América del Norte y Asia fueron las regiones que tuvieron mayor participación

como destino de las exportaciones de plantas medicinales y sus partes, con 37% y 34%

respectivamente. En términos de países destacaron Estados Unidos (37%) y China (29%).