Capítulo 4 Proveedores Comisión Nacional de Productividad ...

35

1 Capítulo 4 Proveedores Comisión Nacional de Productividad BORRADOR Este capítulo presenta un análisis del sector de proveedores de la minería chilena a través de una caracterización del sector, y el levantamiento de diversas barreras que limitan la productividad del sector. La caracterización se basa mayoritariamente en los resultados preliminares de un informe conjunto de la Comisión Nacional de Productividad y Fundación Chile 1 . 4.1 Introducción 4.2 Gasto de Empresas Mineras en Bienes y Servicios 4.3 Caracterización del sector de proveedores 4.4 Productividad en Proveedores 4.5 Resultados Preliminares 1 Ver Comisión Nacional de Productividad y Fundación Chile (2016) Caracterización de Proveedores de la Minería Chilena 2016. Santiago, Chile. Mimeo. El apoyo de Cochilco y la empresa Achilles fueron fundamentales en la elaboración de dicho trabajo.

Transcript of Capítulo 4 Proveedores Comisión Nacional de Productividad ...

1

Capítulo 4

Proveedores

Comisión Nacional de Productividad

BORRADOR

Este capítulo presenta un análisis del sector de proveedores de la minería chilena a través de una

caracterización del sector, y el levantamiento de diversas barreras que limitan la productividad del

sector. La caracterización se basa mayoritariamente en los resultados preliminares de un informe

conjunto de la Comisión Nacional de Productividad y Fundación Chile1.

4.1 Introducción

4.2 Gasto de Empresas Mineras en Bienes y Servicios

4.3 Caracterización del sector de proveedores

4.4 Productividad en Proveedores

4.5 Resultados Preliminares

1 Ver Comisión Nacional de Productividad y Fundación Chile (2016) Caracterización de Proveedores de la Minería

Chilena 2016. Santiago, Chile. Mimeo. El apoyo de Cochilco y la empresa Achilles fueron fundamentales en la

elaboración de dicho trabajo.

2

4.1 Introducción

La magnitud de la caída en la productividad total de factores de la industria minera mostrada en el

Capítulo 2 no sólo involucra a las compañías productoras. Dado que éstas han concentrado sus

esfuerzos en el núcleo del negocio minero, es decir: la propiedad, operación y gestión de los

yacimientos, y han externalizado gran cantidad de funciones a sus proveedores, una parte

importante del éxito pasado y futuro de la industria minera nacional depende directamente de la

productividad y competitividad del sector de proveedores (Fundación Chile, 2012). Sin dudas esto

releva la complejidad del sector minero.

Paralelamente, los proveedores de la minería han concentrado cada vez más la atención de la

política pública al considerar su desarrollo como una oportunidad para aumentar las exportaciones y

avanzar hacia el desarrollo de una economía del conocimiento. A partir de la minería se pueden

desarrollar actividades relacionadas que podrían abastecer a empresas nacionales e internacionales,

a través del desarrollo de nuevas soluciones intensivas en conocimiento y tecnologías, que también

sean escalables y exportables a otras industrias y países. Korinek (2013) ha conceptualizado esta

oportunidad como “el efecto multiplicador de la minería”.

De hecho, se ha documentado que el desarrollo en torno a los recursos naturales ha sido central para

la evolución económica e industrial de países como Canadá, Finlandia, Nueva Zelandia, Suecia y

Australia. Parte de esta evolución se describe como un proceso continuo y creciente de

densificación en torno al recurso natural, que produce aglomeración y complejiza el entorno

económico de la industria. Esta idea ha sido usualmente llamada de clusters, y ha estado presente en

el debate en torno a los recursos naturales, y en especial al cobre, durante décadas en nuestro país.2

Un caso que ilustra esta idea es Australia, y el desarrollo de proveedores australiano ha sido

considerado como un ejemplo para el caso chileno (Meller y Gana, 2015). En torno a sus riquezas

minerales Australia ha logrado desarrollar un potente sector de proveedores de servicios,

equipamientos y tecnologías para la minería (METS por sus siglas en inglés), alcanzando liderazgo

internacional en varios segmentos, con ventas y exportaciones estimadas en US$92.800 y

US$15.463 millones en el año 2012, respectivamente (Austmine, 2013).

2 Estudios de Competitividad en Clusters de la Economía Chilena Documento de referencia Minería Agosto 2007, The

Boston Consulting Group para el Consejo de Inovación, Chile 2007

3

En este contexto, comprender las dinámicas y composición del sector de proveedores mineros se

vuelve relevante para el futuro de la Gran Minería de Cobre en Chile por dos razones

fundamentales:

1. El desarrollo de una agenda de acciones en torno a la productividad minera debe considerar

al sector de proveedores como un pilar importante e inseparable de la productividad de la

industria.

2. El sector de proveedores mineros podría constituir una nueva fuente de diversificación

económica, y convertirse en un sector en sí mismo capaz de generar exportaciones

adicionales.

La importancia del sector ha sido reconocida desde los 90, y se ha generado una serie de estudios

con el objetivo de comprender su composición y dinámica. En 2012 se publicó el primer “Estudio

de Caracterización de Proveedores de la Minería Chilena” (Fundación Chile 2012), documento que

fue actualizado en 2014 (Fundación Chile, 2014).3 En 2015 Fundación Chile y ProChile publicaron

el primer reporte de exportaciones de los proveedores de la minería chilena, documento que

identifica la magnitud y composición de las exportaciones de bienes y servicios vinculados a la

industria minera. El presente capítulo complementa y actualiza los esfuerzos realizados en años

anteriores, esta vez en el marco del mandato presidencial de Productividad Minera liderada por la

Comisión Nacional de Productividad (CNP), y su elaboración se ha estructurado en un esfuerzo

conjunto de la CNP, Fundación Chile, Achilles y Cochilco.

La sección 4.2, “Gasto y Proveedores de Bienes y Servicios” tiene por objetivo dimensionar el

tamaño del mercado de proveedores y sus niveles de concentración por tipo de bienes. También

examinamos la evolución y composición del gasto de las compañías mineras.

Los datos presentados en esta sección fueron levantados por Cochilco a través de una encuesta

aplicada a 18 operaciones mineras productoras de cobre, una fundición de cobre y una operación de

oro, las que en su conjunto representan el 85% de la producción nacional de cobre y el 17% de la

producción de oro durante 2014.

Para efectos del análisis se consideró la totalidad de las operaciones encuestadas sin distinguir por

tipo de mineral o proceso. La validez externa del análisis no se ve significativamente afectada,

considerando que el gasto reportado por la operación de oro y la fundición de cobre son menores, en

comparación a lo reportado por el resto de las operaciones de cobre.

3 Hubo un estudio previo enfocado en las capacidades de innovación de las empresas proveedoras. Ver DICTUC (2007)

“Caracterización de las empresas proveedoras de la minería y sus capacidades de innovación”.

4

La sección 4.3, “Caracterización de los proveedores de la minería chilena”, tiene por objetivo

comprender la composición del sector de proveedores y la dinámica en ventas y dotación en el

período 2013-2014.

La sección 4.4, “Productividad en el sector de proveedores”, estima la productividad laboral del

sector en el período 2013-2014. Para ello se toma el cociente entre ventas de las empresas y el

número de trabajadores. También explora el nivel y variación de la productividad distinguiendo por

tamaño de empresa. Adicionalmente, se abordan temas de productividad minera en la operación.

Las secciones 4.3 y 4.4 fueron elaboradas en base al registro Regic, de la empresa Achilles, que

contiene información sobre 4.438 empresas proveedoras de la minería en Chile. De este total, y para

efectos de análisis, se seleccionaron a 3.184 empresas proveedoras a partir de los siguientes

criterios:

Empresas con información actualizada para los años 2013-2014

Empresas que hayan reportado ventas a la industria minera en al menos uno de los años

considerados (2013 o 2014).

En algunas subsecciones se distinguió entre proveedores cuyo porcentaje de ventas es 50% o más a

empresas mineras, entendiendo una mayor intensidad en ventas a la minería puede implicar mayor

especialización.

Los estudios de caracterización de proveedores anteriores (Fundación Chile 2012 y 2014) utilizaron

una encuesta de carácter probabilístico para obtener la información del sector. En el caso de este

estudio, se trabaja con una mayor base de información, lo cual permite un mayor nivel de

profundidad y precisión en el análisis.

Adicionalmente, en esta sección se relevan algunos temas de productividad dentro de la operación

capaces de mejorar la eficiencia de los proveedores como el tiempo de trabajo efectivo y del

funcionamiento de la faena en general (tiempos de acreditación).

Finalmente, en la sección 4.5 se presentan los resultados preliminares del capítulo.

5

4.2 Gasto y Proveedores de Bienes y Servicios4

4.2.1 Gasto en Bienes y Servicios

Durante 2014, el gasto en bienes y servicios de la muestra disminuyó US$ 3.936 millones respecto

de 2013, una caída de 18% en el período considerado (ver Gráfico 4.1). Esta disminución se

observa en la mayoría de las operaciones.

Gráfico 4.1: Evolución compra de bienes y servicios de operaciones encuestadas 2011-2014

(US$ millones)

Fuente: Elaboración propia

La Tabla 4.1 muestra la evolución en el gasto de las empresas seleccionadas, diferenciando gasto

destinado a compra de bienes y servicios para la operación y para proyectos. En el primer caso,

gasto asociado a la producción, este disminuyó un 8% entre 2013 y 2014, mientras el gasto asociado

a proyectos disminuyó un 47% en igual período. De este modo, si en 2013 la compra de bienes y

servicios para proyectos representaba un 26% del gasto total, en 2014 este ítem representó sólo el

17%, lo que se explica por la finalización de proyectos en etapa de construcción.

4 Esta sección se basa en el documento “Encuesta de participación de empresas proveedoras de la minería – 2014”

elaborado por Cochilco (2015).

17.924

21.23722.019

18.083

0

5.000

10.000

15.000

20.000

25.000

2011 2012 2013 2014

6

Tabla 4.1: Gasto en Bienes y Servicios en Operación y proyectos 2011-2014 (US$ millones)

Categoría 2011 2012 2013 2014

Operación 12.951 14.854 16.279 15.018

Proyectos 4.973 6.383 5.740 3.066

Total 17.924 21.237 22.019 18.083

Fuente: Elaboración propia

Un aspecto fundamental a considerar es la distribución del gasto en bienes y servicios de la muestra

de operaciones encuestada5, por lo que a cada operación se le pidió que agrupara sus gastos en siete

categorías (ver Tabla 4.2) predeterminadas.

Tabla 4.2: Categorización de Gastos en Bienes y Servicios

Categoría Descripción

Compras, contratos y arriendos

Considera compra de equipos, maquinaria, plantas, insumos,

repuestos, materiales; arriendo equipos, maquinaria,

inmuebles, bienes muebles y vehículos.

Servicios de mantención y reparación Considera servicio de M&R: industrial, bienes muebles,

equipos, maquinaria y otros.

Servicios de transporte y comunicacionales Considera servicio de transporte de: personal, productos

mineros, cargas varias y otros tipos.

Servicios varios

Considera servicio de apoyo a la producción, laboratorio,

inspección y control, perforación y sondajes, administrativos,

computacionales, salud, alimentación, aseo, mantención áreas

verdes, arquitectura, topografía, capacitación, hotelería,

telecomunicaciones, geología, medición, gestión RR.HH. y

otros afines.

Estudios y evaluaciones Ingenierías conceptuales, básicas, detalles, industrial,

estudios de factibilidad y evaluaciones industriales.

Construcción y montajes

Construcción de obras de infraestructura, mineras y menores;

construcción de instalaciones menores, montajes e

instalaciones especiales, movimiento de tierra.

5 Del total de operaciones que respondió la encuesta, un grupo de operaciones (que representa el 9% de la producción), no

se ajustó al formato de respuesta solicitado por lo que no fueron consideradas en el análisis.

7

Asesorías

Tipos de asesorías: legales, auditorías, planificación,

comunicacionales, geología y minería, informática, RR.HH,

control de riesgos, montaje/operación/mantenimiento de

equipos, técnica para certificaciones/inspecciones/auditorías,

experta para proyectos, gestión de proyectos,

abastecimiento/suministros, contratación de bienes/servicios,

puesta en marcha/operación/mantenimiento de plantas, en

mantenimiento de infraestructuras.

Energía y combustibles Compra de energía y combustibles.

Fuente: Elaboración propia

La magnitud de cada categoría se presenta en la Tabla 4.3, tanto para operaciones como para

proyectos. El ítem “Compras, contratos y arriendos” es el que tiene mayor incidencia en los gastos

asociados a las operaciones (31%), le sigue “Servicios varios” (22%), “Energía y combustibles”

(21%), y “Servicios de mantención y reparación” (17%).

Respecto a los gastos asociados a proyectos, el ítem “Servicios varios” es el que tiene mayor

incidencia (33%), seguido de “Construcción y montajes” (30%), “Compras, contratos y arriendos”

(23%), y “Servicios de mantención y reparación” (5%).

Tabla 4.3: Distribución de gastos en Bienes y Servicios de Operación y Proyectos 2014

(US$ millones y %)

Categoría

Operación Proyectos

US$ MM % US$ MM %

Compras, contratos y arriendos 4.008 31% 711 23%

Servicios varios 2.860 22% 1.014 33%

Servicios de mantención y reparación 2.277 17% 146 5%

Servicios de transportes y

comunicacionales 687 5% 30 1%

Construcción y montajes 254 2% 929 30%

8

Asesorías 156 1% 35 1%

Estudios y evaluaciones 81 1% 194 6%

Energía y combustibles 2.709 21% 7 0%

TOTAL 13.032 100% 3.066 100%

Fuente: Elaboración propia

4.2.2 Cuantificación de Proveedores

Para las actividades de operación, el mayor volumen de proveedores se concentra en la categoría de

“Compras, contratos y arriendos” (considera proveedores de insumos y repuestos), y en segundo

lugar se ubican los proveedores de “Servicios varios”. Ambas categorías presentan una amplia

diversidad interna, con muchas empresas proveedores. En las categorías “Servicios de mantención y

reparación” y ”Energía y combustibles” la relación gasto/número de proveedores es

considerablemente mayor, indicando mayor concentración. Por ejemplo, dos proveedores dan

cuenta del 82% del gasto en el ítem “Energía y combustibles”.

Tabla 4.4: Concentración de proveedores por categoría 2014

Categoría

% promedio de

compras a:

N° Proveedores

promedio 2 principales

proveedores

Resto de los

proveedores

Compras, contratos y arriendos 24% 76% 740

Servicios de mantención y reparación 29% 71% 116

Servicios de transporte y comunicacionales 55% 45% 35

Servicios varios 29% 71% 306

Estudios y evaluaciones 47% 53% 22

Construcción y montajes 48% 52% 56

Asesorías 34% 66% 51

Energía y combustibles 82% 18% 8

9

Fuente: Elaboración propia

En todas las categorías es posible identificar “proveedores dominantes” que capturan un importante

porcentaje del gasto de las operaciones mineras, superior al 20% en la mayoría de los casos.

La mayor concentración se presenta en las categorías: "Servicios de transporte y comunicaciones”,

“Estudios y evaluaciones” y “Energía y combustibles”. Adicionalmente, en dichas categorías el

número de proveedores es bajo en comparación al resto, lo que puede deberse a la necesidad de

economías de escala (transporte y energía) y conocimiento (estudios y evaluaciones).

4.3. Caracterización de los proveedores de la minería chilena

4.3.1 Localización de las empresas proveedoras de la minería

Del total de empresas analizadas (3.184), el 97% posee su casa matriz o una filial en Chile. De las

restantes, 17 pertenecen a países de América del Norte, 16 a países de América del Sur (excluido

Chile), 6 a países asiáticos, 25 a países del continente europeo y 3 a países de Oceanía6.

De aquellas compañías nacionales o que poseen una filial en Chile, el 63% posee su casa matriz en

la Región Metropolitana (ver Gráfico 4.2). Le siguen la Región de Antofagasta con 13% de las

empresas, la Región de Valparaíso con 8% y la Región del Libertador Gral. Bernardo O’ Higgins

con 6%. Dado que no se observan diferencias significativas respecto de los datos reportados en

estudios anteriores (Fundación Chile 2012 y 2014), se podría asumir que la composición regional

del sector no ha variado durante los últimos cinco años.

Si se considera las regiones en las que el aporte de la industria minera al Producto Interno Bruto

(PIB) es igual o superior al 25% -regiones I, II, III, IV y VI7-, sólo el 25% de las empresas

proveedoras tiene su casa matriz en una región minera.

Gráfico 4.2: % Empresas Proveedoras según Región

6 No se cuenta con información del país para 29 empresas. 7 Calculado en base a las estadísticas del Banco Central para el año 2014, último periodo publicado a la fecha de

elaboración del presente informe.

10

Fuente: Elaboración propia

Considerando como base de análisis sólo a las empresas cuyas ventas a la minería representan más

de un 50% de sus ventas totales, no se observan mayores cambios respecto de la situación

observada en toda la muestra de proveedores (ver Gráfico 4.2), con excepción de Antofagasta,

región en la que la proporción de empresas aumenta a 19%; y la Región Metropolitana, donde la

proporción de proveedores disminuye a 54%. Consecuentemente, el porcentaje de proveedores que

posee su casa matriz en una región minera aumenta a 35%.

En cualquiera de los casos, llama la atención la alta concentración de empresas proveedoras en la

Región Metropolitana, lo cual podría ser un indicador del bajo nivel de descentralización existente

el país8. También existen otros factores que explican esta situación: cercanía a redes de servicio y

cadenas de suministro, escasez de mano de obra calificada en regiones mineras, y elevado costo de

mano de obra en la zona norte (Fundación Chile, 2014).

Cabe señalar que no se dispone de información sobre las filiales regionales, lo que podría

subestimar el nivel de descentralización de las actividades económicas de los proveedores de la

minería.

4.3.2 Tamaño de las empresas proveedoras

8 Según estadísticas del Servicio de Impuesto Internos (SII), el 43% de las empresas existentes en el país se ubica

geográficamente en la Región Metropolitana, y un 15% en las regiones mineras (I, II, II, IV y VI).

63%

13%8% 6% 3% 2% 2% 1% 1% 0% 0% 0% 0% 0% 0%

0%

10%

20%

30%

40%

50%

60%

70%

11

Las empresas proveedores pueden ser clasificadas según su dotación de trabajadores fijos o según

sus ventas anuales9. Al clasificarlas según su dotación10, se obtiene que un 42% son microempresas

(menos de 10 trabajadores), un 31% empresas pequeñas (entre 10 y 50 trabajadores), un 17%

empresas medianas (entre 50 y 199 trabajadores) y sólo un 10% empresas grandes (más de 200

trabajadores) (ver Gráfico 4.3). En definitiva, un 90% del sector quedaría clasificado como

MIPYME.

Gráfico 4.3: Tamaño de empresa según dotación de trabajadores fijos

Fuente: Elaboración propia

El análisis según ventas arroja un resultado inverso. Bajo este criterio un 86% son empresas grandes

(más de 100.000 UF de venta anual), 10% empresas medianas (entre 25.000 y 100.000 UF), 3%

empresas pequeñas (entre 2.400 y 25.000 UF) y sólo 1% microempresas (menos de 2.400 UF). Esto

contrasta enormemente con la distribución agregada del tamaño según ventas de empresas en Chile:

9 De acuerdo al servicio de impuestos internos, las empresas se pueden clasificar en los siguientes rangos en base al

cálculo de las ventas anuales:

Microempresas: Entre 0,01 UF y 2.400 UF

Empresas pequeñas: Entre 2.400,01 UF y 25.000 UF

Empresas medianas: Entre 25.000,01 UF y 100.000 UF

Empresas grandes: Más de 100.000 UF

10 De acuerdo a la clasificación establecida en la Biblioteca del Congreso Nacional (www.bcn.cl), se considera:

Microempresas: Entre 1 y 9 trabajadores

Empresas pequeñas: Entre 10 y 49 trabajadores

Empresas medianas: Entre 50 y 199 trabajadores

Empresas grandes: 200 o más trabajadores

10%

17%

31%

42%

Empresa Grande Empresa Mediana Empresa Pequeña Microempresa

12

75% de microempresas, 20% de empresas pequeñas, 3% empresas medianas y 2% empresas

grandes11. La composición por tamaño del sector de proveedores sugiere que se requiere de cierta

escala para poder operar en comparación con el resto de la economía chilena12 (ver Gráfico 4.4).

Gráfico 4.4: Tamaño de empresas proveedoras y empresas en chile según ventas

Fuente: Elaboración propia en base a SII

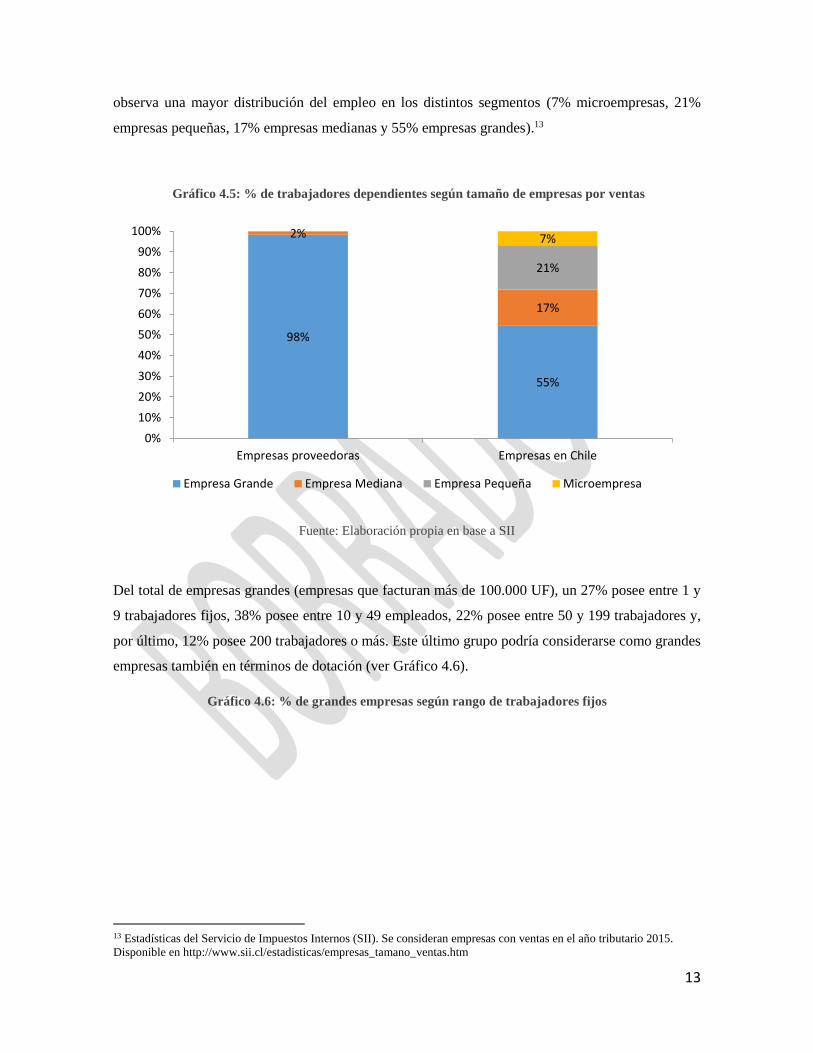

El Gráfico 4.5 expresa la proporción de trabajadores fijos según los distintos segmentos de ventas,

en el sector de empresas proveedoras de la minería y a nivel agregado en las empresas del país.

En el caso del sector de proveedores, el 98% del empleo se concentra en grandes empresas,

mientras que sólo un 2% en empresas medianas. En contraposición a lo anterior, a nivel nacional se

11 Estadísticas del Servicio de Impuestos Internos (SII). Se consideran empresas con ventas en el año tributario 2015.

Disponible en http://www.sii.cl/estadisticas/empresas_tamano_ventas.htm. Consultado el 10/11/2016. 12 En efecto, al observar la distribución sectorial por tamaño y considerar el sector “Explotación de Mineras y Canteras”,

este es el con mayor proporción de empresas mediana y grandes con 7,3% y 5,7% respectivamente (Ministerio de

Economía, 2014). Si bien ello no es directamente de proveedores, releva la importancia de la escala en el sector minero.

86%

2%

10%

3%

3%

20%

1%

75%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Empresas proveedoras Empresas en Chile

Empresa Grande Empresa Mediana Empresa Pequeña Microempresa

13

observa una mayor distribución del empleo en los distintos segmentos (7% microempresas, 21%

empresas pequeñas, 17% empresas medianas y 55% empresas grandes).13

Gráfico 4.5: % de trabajadores dependientes según tamaño de empresas por ventas

Fuente: Elaboración propia en base a SII

Del total de empresas grandes (empresas que facturan más de 100.000 UF), un 27% posee entre 1 y

9 trabajadores fijos, 38% posee entre 10 y 49 empleados, 22% posee entre 50 y 199 trabajadores y,

por último, 12% posee 200 trabajadores o más. Este último grupo podría considerarse como grandes

empresas también en términos de dotación (ver Gráfico 4.6).

Gráfico 4.6: % de grandes empresas según rango de trabajadores fijos

13 Estadísticas del Servicio de Impuestos Internos (SII). Se consideran empresas con ventas en el año tributario 2015.

Disponible en http://www.sii.cl/estadisticas/empresas_tamano_ventas.htm

98%

55%

2%

17%

21%

7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Empresas proveedoras Empresas en Chile

Empresa Grande Empresa Mediana Empresa Pequeña Microempresa

14

Fuente: Elaboración propia

4.3.3 Composición y variación del empleo de las empresas proveedoras

Si se consideran las empresas que poseen información actualizada en el registro Regic para los años

2013 y 2014, se obtiene que las empresas proveedoras emplean un total de 730.368 trabajadores. De

ellos, un 63% corresponde a trabajadores fijos, 23% a trabajadores temporales y un 14% a

empleados subcontratados (ver Gráfico 4.7). Ello contrasta con los mayores niveles de

subcontratación de las empresas mineras, donde cerca del 65% de los trabajadores son

subcontratados (Pérez y Villalobos, 2010).

Gráfico 4.7: % de empleados fijos, temporales y subcontratados

27%

38%

22%

12%

Entre 1 y 9 trabajadores Entre 10 y 49 trabajadores

Entre 50 y 199 trabajadores 200 o más trabajadores

63%

23%

14%

Empleados propios Empleados temporales Empleados Subcontratados

15

Fuente: Elaboración propia

Las empresas que destinan menos de 50% de sus ventas totales a minería tienen una mayor

proporción de empleados subcontratados y, consiguientemente, una menor proporción de

empleados fijos y temporales (ver Gráfico 4.8).

Gráfico 4.8: % de empleados fijos, temporales y subcontratados, según intensidad en ventas a la

minería

Fuente: Elaboración propia

Al analizar la composición del empleo de acuerdo al tamaño de las empresas según dotación (ver

Gráfico 4.9), se observa que el segmento de empresas grandes es el que emplea una mayor

proporción de trabajadores fijos, con 70%. Esta proporción disminuye en torno al 40% para las

empresas medianas, pequeñas y microempresas.

El segmento de empresas medianas es el que posee una mayor proporción relativa de trabajadores

subcontratados, los cuales representan el 28% de su dotación total. Por su parte, la proporción de

trabajadores temporales es significativamente mayor en las empresas pequeñas y microempresas,

con 37% y 49% respectivamente.

62%68%

22%

25%

16%7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ventas a la minería <50% Ventas a la minería >50%

Empleados propios Empleados temporales Empleados subcontratados

16

Gráfico 4.9: % de empleados fijos, temporales y subcontratados, según tamaño de empresa por

dotación

Fuente: Elaboración propia

En relación al número de trabajadores contratistas de las empresas proveedoras, se observa que por

cada empleado propio hay 0,2 trabajadores subcontratados. Las empresas proveedoras presentan un

menor nivel de subcontratación que las empresas mineras.

Consistente con lo expresado más arriba (ver Gráfico 4.9), la tasa de subcontratación es menor en

aquellas empresas más intensivas en ventas a la minería: 0,1 en las empresas que destinan más de

un 50% de sus ventas a la minería, y 0,3 en aquellas que destinan menos de 50% de sus ventas a

esta industria.

Al desagregar la tasa de subcontratación por tamaño de empresa según dotación, destaca el caso de

las empresas medianas donde ésta asciende a 0,6 trabajadores subcontratados por cada empleado

propio, lo cual es sustantivamente mayor a las tasas observadas en el resto de los segmentos (ver

Tabla 4.5).

Tabla 4.5: Tasa de subcontratación según tamaño de empresa por dotación

70%

44% 44%38%

19%

28%37% 49%

11%

28%19%

12%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Empresa Grande Empresa Mediana Empresa Pequeña Microempresa

Empleados propios Empleados temporales Empleados subcontratados

17

Tamaño Empresa Según Dotación Tasa Subcontratación

Empresa Grande 0,2

Empresa Mediana 0,6

Empresa Pequeña 0,4

Microempresa 0,3

Fuente: Elaboración propia

El Gráfico 4.10 expresa el porcentaje de trabajadores profesionales, técnicos y no calificados según

tipo de empleo. Respecto del empleo total generado por el sector (empleados fijos, temporales y

subcontratados), se observa que los trabajadores profesionales representan el 19% de la

composición del empleo del sector, los trabajadores técnicos representan un 26% y, por último, los

trabajadores no calificados, un 55%.

El segmento de empleados fijos es que el concentra la mayor proporción de profesionales, con 25%.

La proporción de técnicos de este segmento también representa el 25% de los trabajadores y el

porcentaje de trabajadores no calificados asciende a 50%.

Por su parte, la proporción de profesionales en el estrato de empleados temporales (14%) disminuye

significativamente si se lo compara con el segmento de trabajadores fijos. Esta variación es

compensada con un alza en la proporción de empleados no calificados, la que en el caso de los

trabajadores temporales asciende a 61%.

Por último, es necesario señalar que no se cuenta con información sobre el número de profesionales

subcontratados por las empresas proveedoras. Con la información disponible, la configuración del

segmento de trabajadores subcontratados según nivel de calificación se distribuye de la siguiente

manera: 32% de empleados técnicos y 68% de empleados no calificados.

Gráfico 4.10: % de empleados según nivel de calificación y tipo de empleo

18

Fuente: Elaboración propia

Al analizar el nivel de profesionalización según porcentaje de ventas a la minería, se obtiene que las

empresas más intensivas en ventas a la minería (sobre 50%) poseen capital humano más calificado

que aquellas que son menos intensivas (ver Gráfico 4.11). Las empresas que destinan más de un

50% de sus ventas a la minería poseen un 23% de profesionales y 37% de técnicos, cifras superiores

al 18% y 24%, respectivamente, observado en las empresas que destinan menos de 50% de sus

ventas a la minería.

Gráfico 4.11: % de empleados según nivel de calificación e intensidad en ventas a la minería

Fuente: Elaboración propia

25%14% 19%

25%

25%

32%

26%

50%61% 68%

55%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Empleados propios Empleados temporales Empleadossubcontratados

Total

Profesionales Técnicos No Calificados

18% 23%

24%

37%

59%

40%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ventas a la minería <50% Ventas a la minería >50%

Profesionales Técnicos No Calificados

19

La Tabla 4.6 presenta las variaciones en el empleo del sector de proveedores de la minería para el

periodo 2013-2014, desagregado por tipo de empleo. El empleo total asociado al sector de

proveedores de la minería aumentó en 5% en el periodo considerado, el número de empleados fijos

aumentó en 11%, el número de trabajadores temporales lo hizo en 7%, y los trabajadores

subcontratados disminuyeron en 18%.

Tabla 4.6: Variación en el empleo 2013-2014, según tipo de empleo

2013 2014 % var

Empleados fijos 417.839 462.128 11%

Empleados Temporales 154.064 164.532 7%

Empleados Subcontratados 126.875 103.708 -18%

Total Empleo 698.778 730.368 5%

Fuente: Elaboración propia

Ahora bien, tal como lo expresa la Tabla 4.7, son las empresas más intensivas en ventas a la minería

las que sufrieron las mayores disminuciones en el número de empleados: -10% de variación del

total de empleados en comparación con un aumento de 8% en el caso de las empresas que destinan

menos del 50% de sus ventas a la minería.

En dicho contexto, el escenario de restricción que ha enfrentado la industria minera durante los

últimos años ha afectado el empleo de las empresas más dependientes de esta industria14. No

obstante, cabe señalar que el segmento de empleados subcontratados es el que registró una mayor

disminución en el número de trabajadores, que para las empresas más intensivas en ventas a la

minería se traduce en una reducción del 48% de su dotación.

Tabla 4.7: Variación en el empleo 2013-2014, según tipo de empleo e intensidad en ventas a la minería

Ventas a la minería <50% Ventas a la minería >50%

Empleados fijos -13% -2%

Empleados Temporales 16% -18%

Empleados Subcontratados -13% -48%

14 Nótese que el período analizado captura solo el inicio de la desaceleración del sector y la inversión en él.

20

Total Empleo 8% -10%

Fuente: Elaboración propia

4.3.4 Variación y composición de las ventas de las empresas proveedoras

Como se especificó en la sección 2, el gasto en bienes y servicios reportado por las compañías

mineras disminuyó un 18% entre 2013 y 2014. Considerando las empresas de nuestra muestra, las

ventas de proveedores a la industria minera disminuyeron en 28%.

Las empresas menos intensivas en minería (menos del 50% de venta total) presentan una mayor

caída, con un disminución de 39%. Las empresas que destinan más del 50% de sus ventas a la

minería registraron una disminución del 22%. De lo anterior, se desprende que la diversificación

ayuda mucho para las variaciones en empleo (ver Tabla 4.7) debido a que empresas más

diversificadas pueden ir a vender a otros sectores cuando sus ventas a minera caen.

A nivel de empresas, un 42% aumentó sus ventas a la minería en el periodo 2013-2014, un 54%

disminuyó sus ventas a esta industria y un 4% las mantuvo (ver Gráfico 4.12).

Gráfico 4.12: % de empresas proveedoras según variación en ventas

Fuente: Elaboración propia

El Gráfico 4.13 muestra la proporción de empresas que aumentaron y disminuyeron sus ventas a la

minería, según rango de cambio en ventas. De los proveedores que aumentaron sus ventas a la

42%

54%

4%

Aumentó sus ventas a la minería Disminuyó sus ventas a la minería

Mantuvo sus ventas a la minería

21

minería un 34% lo hizo entre 1% y 24%, y un 24% lo hizo entre 25% y 49%. Con todo, un 25% de

las empresas aumentaron sus ventas entre 80% y 100%. Entre las empresas que disminuyeron sus

ventas, un tercio (33%) reporta caídas entre 75% y 100%.

Gráfico 4.13: % de empresas proveedoras según rango de variación de ventas a la minería

Fuente: Elaboración propia

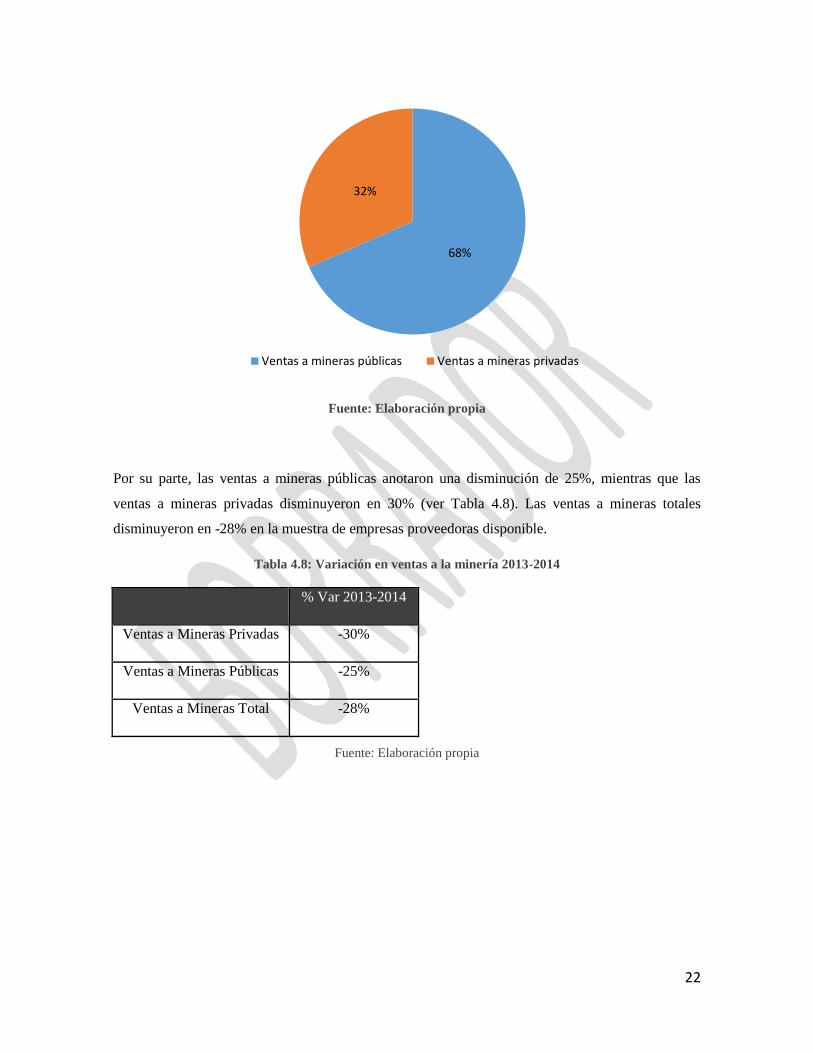

Si se analiza la distribución de ventas entre mineras públicas y privadas, se observa que el 68% de

las ventas del sector de proveedores tiene como destino mineras privadas, proporción que

disminuye a 32% en el caso de las mineras públicas (ver Gráfico 4.14). Estos porcentajes son

consistentes con la participación en la producción que poseen empresas públicas y privadas en la

minería.

Gráfico 14: % de ventas a la minería, según mineras públicas y privadas

34% 31%

24%20%

17%16%

8%33%

17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Empresas que aumentaron sus ventas a laminería

Empresas que disminuyeron sus ventas a laminería

Entre 1% y 24% Entre 25% y 49% Entre 50% y 74% Entre 75% y 100% Más de 100%

22

Fuente: Elaboración propia

Por su parte, las ventas a mineras públicas anotaron una disminución de 25%, mientras que las

ventas a mineras privadas disminuyeron en 30% (ver Tabla 4.8). Las ventas a mineras totales

disminuyeron en -28% en la muestra de empresas proveedoras disponible.

Tabla 4.8: Variación en ventas a la minería 2013-2014

% Var 2013-2014

Ventas a Mineras Privadas -30%

Ventas a Mineras Públicas -25%

Ventas a Mineras Total -28%

Fuente: Elaboración propia

68%

32%

Ventas a mineras públicas Ventas a mineras privadas

23

BOX 4.1: Exportaciones de los proveedores de la minera

Una meta del sector minero es que las exportaciones de los proveedores de la minería alcancen los

US$4.000 millones al año 2035 con, al menos, 250 empresas proveedoras de clase mundial. Si bien

los esfuerzos por internacionalizar los proveedores se remontan a 1993 con el programa Chile

Exporta Minería, recién durante la última década se ha podido contar con información más

sistematizada sobre el desempeño exportador del sector. En particular, existe evidencia de un auge

durante la década del 2000: Korinek (2013) indica que las exportaciones para ciertos grupos de

proveedores pasaron desde US$16 millones a US$505 millones en el período 2002-2011.

Fundación Chile y ProChile (2015) realizaron el primer informe en profundidad sobre la dinámica

de las proveedores para el período 2010-2014 con los principales hallazgos: (i) Las empresas

proveedoras exportaron en promedio cerca de US$500 millones, (ii) El número de empresas que

exportan es superior a las 300, (iii) El 83% del monto exportado corresponde a bienes y 17% a

servicios, (iv) Existe una fuerte concentración en las exportaciones, sólo un 5% de las empresas

exportó más de US$1 millón y el 2% de las empresas exportadoras explica el 61% de las

exportaciones del sector, (v) Los principales bienes exportados son insumos para la fabricación de

explosivos, y bolas y artículos para molienda con un 53% de las exportaciones de bienes en el año

2014, (vi) Los principales servicios exportados corresponden a servicios de diseño y asesoría de

ingeniería para instalaciones de minería extractiva de cobre con cerca del 90% de las exportaciones

de servicios en el año 2014, y (vii) Las exportaciones de proveedores se concentran en América

Latina con un 75% de la actividad exportadora.

Existe un amplio espacio de mejora en comparación con países referentes (como Australia) donde

las exportaciones de proveedores representan un mayor porcentaje de las exportaciones totales que

en Chile (Meller y Gana, 2015). Asimismo, la prevalencia exportadora en Australia alcanza niveles

de 50% mientras que en Chile dicho porcentaje es menos de la mitad. Finalmente, el número de

empresas que se mantuvo exportando corresponde a 65 para los años 2012, 2013, 2014; todavía

muy lejos de la meta de 250 empresas.

La coexistencia de un modelo mixto en Chile con empresas públicas y privadas favorece una mayor

escala y por ende, amplifica las posibilidades de tener un sector de proveedores vigoroso. Sin

embargo, se extraña un mayor rol de las empresas mineras extranjeras en favorecer la

internacionalización de los proveedores. En el caso australiano, se le atribuye un rol fundamental en

el desarrollo exportador de los proveedores de ese país (Meller y Gana, 2015).

24

4.4. Productividad en el sector de proveedores

4.4.1 Productividad Laboral

El objetivo de esta sección es explorar la evolución de la productividad de los proveedores de la

minería chilena a nivel de empresas. Para este fin se utilizan datos del registro Regic de Achilles

Chile. A nuestro conocimiento, este ejercicio corresponde a uno de los primeros acercamientos de

las dinámicas de productividad del sector de proveedores de la minería a nivel de empresas. No se

realizan mediciones de productividad dentro de la operación.

Para medir la productividad de las empresas proveedoras, se utiliza el concepto de productividad

laboral (𝐴𝑡), definido como el cociente entre ventas (Y) y el número de trabajadores (L). Este

indicador se puede interpretar como el nivel de ingresos generados por cada trabajador durante un

año. Por ende, si una empresa que tiene la misma cantidad de trabajadores que otra, pero vende más

se puede considerar más productiva al obtener mayor producción con los mismos insumos. Es una

medida de productividad parcial que refleja eficiencia en el uso de los factores, en particular del

factor trabajo15. Adicionalmente, analizamos el cambio en la productividad laboral promedio de las

empresas proveedoras, obtenemos el cambio en la productividad de la empresa como:

∆%Ait =∆Ait+1Ai.t

Durante el período 2013-2014, y con la muestra completa, la productividad laboral de los

proveedores aumenta un 9,6%, si consideramos las empresas con ventas mayores al 50% a

empresas mineras, la productividad laboral aumenta en 11,4%. En breve, la productividad laboral

aumenta entre 9% y 12% aproximadamente (ver Tabla 4.13).

Tabla 4.13: Variación promedio en Productividad Laboral 2013-2014

Total de Empresas Empresas con Ventas a Mineras sobre 50%

Cambio Y/L 9,6% 11,4%

Fuente: Elaboración propia

Ahora bien, al considerar la distribución de la productividad laboral (ver Gráfico 4.15), se observa

que ésta se centra en torno a cero. Es decir, la empresa representativa no tuvo mayores cambios en

15 Por lo mismo, no debe considerarse que es productividad exclusiva de los trabajadores. Una empresa puede tener mayor

productividad laboral que otra con el mismo número de trabajadores pero ello puede deberse a que una trabaja con más (y

mejores) maquinaria y equipos. Sin embargo, la productividad laboral posee la ventaja de ser fácilmente comparable y, en

general, moverse en la misma dirección que la productividad total de factores en el largo plazo.

25

términos de productividad laboral en el período 2013-2014. Sin embargo, existe una dispersión

importante dentro de la muestra total, así como también en el subconjunto que vende más de 50% a

empresas mineras.

Gráfico 4.15: Histograma cambio productividad laboral 2013-2014

Toda la Muestra Ventas a Mineras sobre 50%

Fuente: Elaboración propia

Debido a que, en promedio, la productividad de los proveedores de la minería aumentó en torno a

un 10%, es necesario revisar cómo varía dicha productividad al condicionarla respecto de una serie

de variables relevantes.

La Tabla 4.14 muestra la elasticidad de la productividad laboral respecto de un aumento en ventas a

mineras distinguiendo entre mineras públicas y privadas. Para la muestra completa, un aumento en

ventas en 1% a mineras privadas implica un aumento en productividad laboral de 0,77%, en cuanto

a mineras pública dicha magnitud es de 0,54%. Los resultados son mayores para aquellas empresas

intensivas en ventas a minería, que respecto del total de la muestra de proveedores por 4 puntos

porcentuales de diferencia.

Tabla 4.14: Elasticidad Productividad Laboral-Ventas a Mineras 2013-2014

Total de Empresas Empresas con Ventas a Mineras sobre 50%

Mineras Privadas 7,7 11,9

Mineras Públicas 5,4 9,6

Fuente: Elaboración propia

0,000

0,002

0,004

0,006

0,008

0,010

0,012

0,014

-100 0 100 200 300

Den

sid

ad

Variación (%) Y/L (Productividad Laboral)

0,000

0,002

0,004

0,006

0,008

0,010

0,012

-100 0 100 200 300

Den

sid

adVariación (%) Y/L (Productividad Laboral)

26

Nota: Resultados de regresiones de cambio porcentual en productividad (Y/L) versus el cambio porcentual en

ventas a mineras privadas. Resultados significativos a, al menos, 10%.

Un aspecto fundamental a la hora de analizar productividad corresponde al tamaño de la empresa

debido a la presencia de economías de escala. Al igual que en las secciones anteriores se consideran

dos criterios para clasificar el tamaño de una empresa: por empleo16 y por ventas.

Las Tablas 4.15 y 4.16 muestran los resultados de niveles de productividad laboral y la variación en

el período 2013-2014 para la clasificación de tamaño por empleo. Considerando los niveles de

empresa más grande se observa una mayor productividad al considerar al total de las empresas. Sin

embargo, si se toma aquellas empresas intensivas en ventas a minería se observan niveles de

productividad similares entre empresas pequeñas, medianas y grandes siendo éstas superadas por la

microempresa. Ello puede reflejar un elevado nivel de especialización de dichos proveedores. En

términos de variación, los resultados reflejan que a mayor tamaño hay un menor aumento de

productividad. Esto es consistente con mala asignación de recursos, concordante con la evidencia

encontrada por Syverson (2015)17 para Chile, en relación a la productividad general de la empresa y

el nivel de empleo.

Tabla 4.15: Productividad Laboral por Tamaño de Empresa según Dotación- 2013-2014

(Millones de Pesos Chilenos)

Total de Empresas Empresas con Ventas a Mineras sobre 50%

Microempresa 84,4 95,5

Pequeña 70,0 63,9

Mediana 73,5 68,2

Grande 110 62

Fuente: Elaboración propia

Nota: Empleo y ventas corresponden al promedio de ambos períodos.

16 Por número de trabajadores: Microempresa 0-9, Pequeña 10-49, Mediana 50-199 y Grande 200 o más. 17 Syverson, C. (2015). An Analysis of Recent Productivity Trends in Chile. Inter-American Development Bank.

27

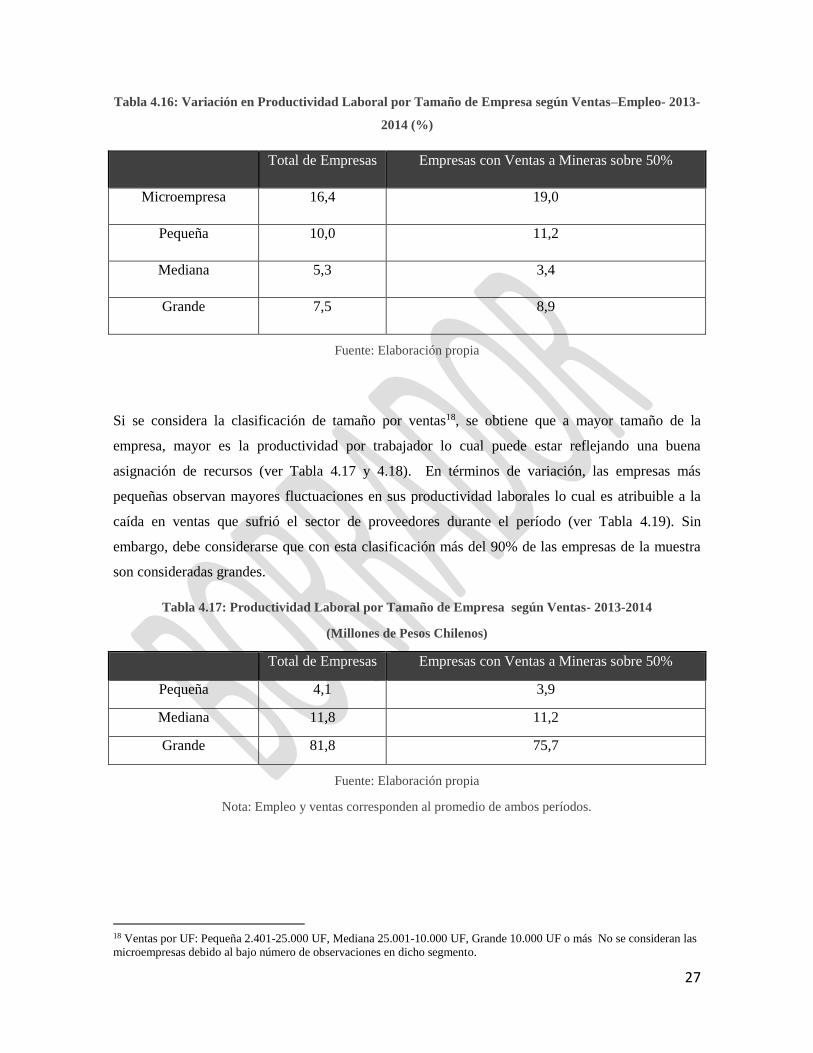

Tabla 4.16: Variación en Productividad Laboral por Tamaño de Empresa según Ventas–Empleo- 2013-

2014 (%)

Total de Empresas Empresas con Ventas a Mineras sobre 50%

Microempresa 16,4 19,0

Pequeña 10,0 11,2

Mediana 5,3 3,4

Grande 7,5 8,9

Fuente: Elaboración propia

Si se considera la clasificación de tamaño por ventas18, se obtiene que a mayor tamaño de la

empresa, mayor es la productividad por trabajador lo cual puede estar reflejando una buena

asignación de recursos (ver Tabla 4.17 y 4.18). En términos de variación, las empresas más

pequeñas observan mayores fluctuaciones en sus productividad laborales lo cual es atribuible a la

caída en ventas que sufrió el sector de proveedores durante el período (ver Tabla 4.19). Sin

embargo, debe considerarse que con esta clasificación más del 90% de las empresas de la muestra

son consideradas grandes.

Tabla 4.17: Productividad Laboral por Tamaño de Empresa según Ventas- 2013-2014

(Millones de Pesos Chilenos)

Total de Empresas Empresas con Ventas a Mineras sobre 50%

Pequeña 4,1 3,9

Mediana 11,8 11,2

Grande 81,8 75,7

Fuente: Elaboración propia

Nota: Empleo y ventas corresponden al promedio de ambos períodos.

18 Ventas por UF: Pequeña 2.401-25.000 UF, Mediana 25.001-10.000 UF, Grande 10.000 UF o más No se consideran las

microempresas debido al bajo número de observaciones en dicho segmento.

28

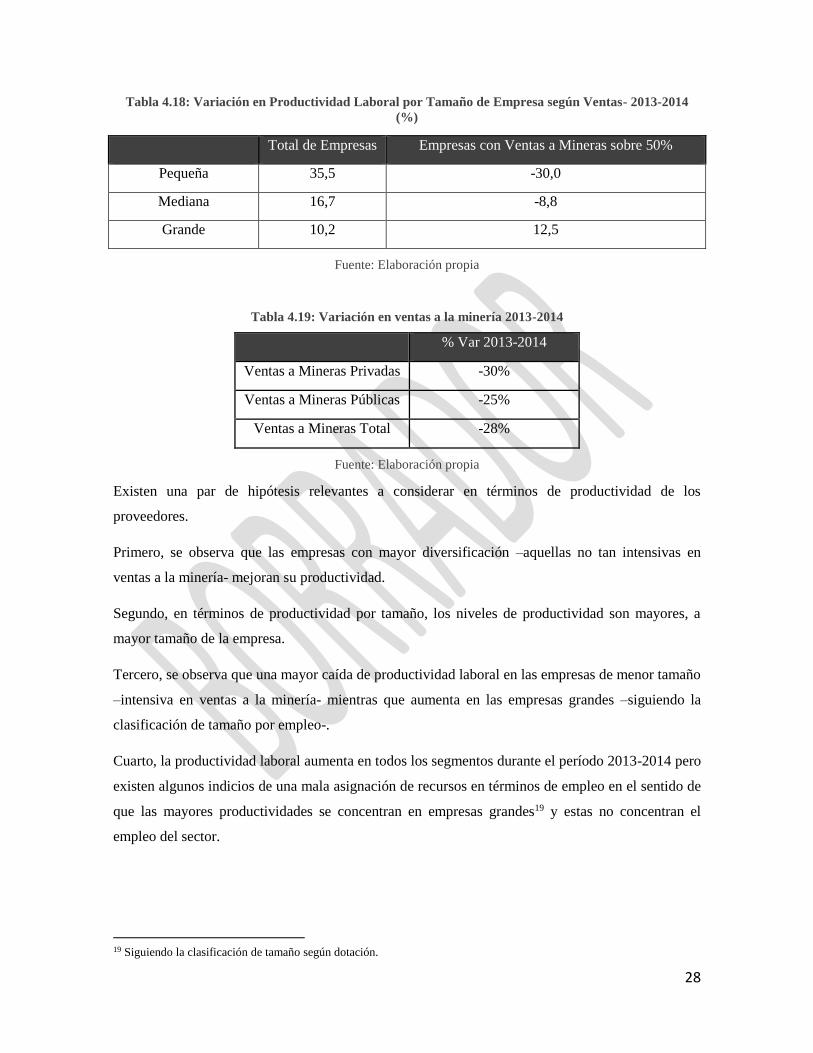

Tabla 4.18: Variación en Productividad Laboral por Tamaño de Empresa según Ventas- 2013-2014

(%)

Total de Empresas Empresas con Ventas a Mineras sobre 50%

Pequeña 35,5 -30,0

Mediana 16,7 -8,8

Grande 10,2 12,5

Fuente: Elaboración propia

Tabla 4.19: Variación en ventas a la minería 2013-2014

% Var 2013-2014

Ventas a Mineras Privadas -30%

Ventas a Mineras Públicas -25%

Ventas a Mineras Total -28%

Fuente: Elaboración propia

Existen una par de hipótesis relevantes a considerar en términos de productividad de los

proveedores.

Primero, se observa que las empresas con mayor diversificación –aquellas no tan intensivas en

ventas a la minería- mejoran su productividad.

Segundo, en términos de productividad por tamaño, los niveles de productividad son mayores, a

mayor tamaño de la empresa.

Tercero, se observa que una mayor caída de productividad laboral en las empresas de menor tamaño

–intensiva en ventas a la minería- mientras que aumenta en las empresas grandes –siguiendo la

clasificación de tamaño por empleo-.

Cuarto, la productividad laboral aumenta en todos los segmentos durante el período 2013-2014 pero

existen algunos indicios de una mala asignación de recursos en términos de empleo en el sentido de

que las mayores productividades se concentran en empresas grandes19 y estas no concentran el

empleo del sector.

19 Siguiendo la clasificación de tamaño según dotación.

29

Quinto, existe una relación positiva entre ventas a mineras y productividad laboral, independiente

de si ello es a empresas públicas o privadas. La relación es mayor para las empresas intensivas en

ventas a minería.

4.4.2 Productividad dentro de la operación/proyecto y Barreras

Tiempo disponible de trabajo en la operación/proyecto

Una de las mediciones más utilizadas para la productividad laboral en faena corresponde al tiempo

disponible de trabajo, esto es aquel tiempo efectivo donde el trabajador está realizando actividades

que agregan valor y/o apoyando dichas actividades.

La Corporación de Desarrollo Tecnológico, dependiente de la Cámara Chilena de la Construcción,

ha realizado una serie de mediciones en los últimos años (ver Gráfico 4.16) sobre los niveles de

actividad minera. En base a sus estimaciones, cerca de un 25% de la jornada se gasta en detenciones

autorizadas, las que son requeridas para poder satisfacer normas del mandante y/o contratistas y

descansos conforme a la ley. Un monto similar, cerca de un 25% del tiempo total se dedica a

actividades que no agregan valor.

Gráfico 4.16 – Distribución de actividades por tiempo de trabajo 2010-2016

Fuente: Corporación de Desarrollo Tecnológico

Nota: El proceso de Construcción Mina posee la mayor cantidad de mediciones realizadas con 25

aproximadamente mientras que el resto posee al menos 5 mediciones durante el período.

Considerando sólo la etapa de Construcción Mina, que puede tomar al menos 2 años y se realizan

una serie de trabajos intensivos en mano de obra y en el uso de contratistas –empresas proveedoras-,

22% 24% 27% 26%

26% 17%25% 24%

15%19%

16%5%

37% 40%33%

45%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Construcción Mina Mantención Mina Operación Mina Servicios Mina

Detención Autorizada No Agrega Valor Soporte Agrega Valor

30

se observa para que para el año 2015 los porcentajes de tiempo en una jornada de trabajo se

distribuyen: 19% en Detenciones Autorizadas, 32% No Agrega Valor, 12% Soporte y 37% Agrega

Valor (Corporación de Desarrollo Tecnológico, 2015). Es decir, un 49% de tiempo efectivo de

trabajo. Las estimaciones de dicho estudio consideran que un aumento desde 49% a 60% en el

tiempo efectivo de trabajo al año 2020 implicaría un potencial ahorro de 10.000 Horas Hombre y

más de US$300 millones.

Adicionalmente, un estudio de caso realizado por la Asociación de Proveedores Industriales de la

Minería (Aprimin) en conjunto con la empresa internacional de sondajes Foraco durante el año

2014, mostró brechas importantes en el tiempo disponible para producir: Chile presentó un 46%

versus un 76% en Canadá y un 80% en Australia.

En síntesis, existe un espacio importante en mejora en términos de disponibilidad de tiempo del

trabajo para realizar labores efectivas en Chile el cual fluctúa entre un 10% a un 20% en el largo

plazo.

Tiempos de Acreditación

Parte importante de los problemas en el vínculo proveedores-empresas mineras se encuentra en los

tiempos de acreditación. Existe una gran variedad de requisitos y acreditación para el ingreso a las

operaciones mineras, incluso aunque ellas sean del mismo dueño, lo cual genera una ineficiencia

importante en términos de los esfuerzos y recursos que deben dedicarse a satisfacer dichos

requerimientos.

El Gráfico 4.17 muestra la diferencia en los días de acreditación para las 12 faenas mineras del

estudio de benchmarking. La más eficiente demora solo 15 días en acreditar sus contratistas

mientras que la menos eficiente demora 75 días. El promedio asciende a casi 40 días.

Un aspecto que ha sido recogido ampliamente en entrevistas es la homologación de criterios de

acreditación. Existen algunas valiosas iniciativas en este tema a nivel de empresa mineras,

proveedores y gremios, de estos se han topado con escollos de otro tipo. El Ministerio de Minería

desarrolló el Curso Homologado de Inducción Básica para el ingreso a faenas mineras durante el

presente año pero, a Octubre 2016, solo se han registrado entidades capacitadores y ninguna

empresa minera. Parte de ello se debe a la diferencia entre los requisitos de la legislación (mínimo

16 horas), D.S.19 de Sernageomin, y la capacidad de las empresas mineras para realizar dichos

cursos en un menor número de horas (8).

31

Gráfico 4.17: Días para acreditar personal de empresas contratistas (2015)

Fuente: Elaboración propia

Las ineficiencias de los tiempos de acreditación pueden ser muy importantes: una empresa minera

de gran tamaño estimó en US$0,5 millones el ahorro potencial que generaría una reducción en 1 día

de acreditación. El diálogo permanente entre empresas mineras y gobierno es fundamental para

poder avanzar en esta dimensión.

75

38

15

0 10 20 30 40 50 60 70 80

Máximo

Media

Mínimo

32

4.5. Resultados Preliminares

A diferencia de medio siglo atrás, hoy Chile cuenta con un sector sustantivo de proveedores.

Actualmente, un 60% de los insumos nacionales son efectivamente producidos por la industria

nacional (Fundación Chile, 2014). El número de proveedores aumentó de 4.000 a 6.000 entre los

años 2009 a 2012 (Fundación Chile, 2012; 2014). Al 2015, y usando la información del registro

Regic, el papis cuenta con uno 4.500 proveedores.

El presente capítulo permite visibilizar el vínculo existente entre la situación actual de la industria y

la composición y dinámicas asociadas al sector de proveedores. En dicho contexto, se observa una

caída significativa en el gasto en bienes y servicios de las compañías mineras, lo cual posee un

impacto relevante en las empresas proveedoras.

Si se consideran a las empresas que, de acuerdo a la muestra utilizada, reportaron ventas entre 2013

y 2014, se observa que éstas disminuyeron en el período de análisis. Según los datos, son las

empresas menos intensivas en ventas a la industria minera (menos del 50% del total en promedio

los años de estudio) las más afectadas. Esta disminución ha tenido mayor incidencia en las ventas a

mineras privadas.

Llama la atención que un tercio de las empresas que en 2014 disminuyeron sus ventas a la industria

minera, lo hicieron en más de un 75% respecto de lo que vendían en 2013. De mantenerse esta

situación, la configuración del sector en términos de cantidad y composición de empresas podría

variar significativamente, con su consecuente impacto en la economía y el empleo. También hacen

pensar en la sustentabilidad en el tiempo de algunas de estas empresas, y en la capacidad de

reiniciar actividades con un mejor ciclo de precios. A través de un estudio longitudinal de empresas

proveedoras se podría identificar cómo continúan operando (si es que lo hacen) las empresas que

dejan de proveer bienes y servicios a la minería, un análisis de este tipo está pendiente.

Si se observa de manera agregada, el empleo asociado al sector de proveedores ha aumentado entre

2013 y 2014. No obstante, si se analiza a las empresas más intensivas en ventas a la minería, el

número total de empleados ha disminuido significativamente, lo cual se explica principalmente por

una importante disminución de los trabajadores subcontratados y, en menor medida, de los

empleados temporales.

En el caso de las empresas menos intensivas en ventas a la minería, se observa una disminución

significativa en el número de empleados fijos y subcontratados, la cual se compensa con un

aumento en la contratación de trabajadores temporales.

33

Complementariamente, los profesionales constituyen un 19% del empleo total del sector, los

técnicos un 26% y los trabajadores no cualificados un 55%. En empleados fijos, el porcentaje de

trabajadores calificados (técnicos y profesionales) aumenta a 50%.

Respecto de la localización de las empresas, se observa que en mayor medida sus casas matrices

están ubicadas en la Región Metropolitana, y en una menor proporción en las regiones mineras del

país. No obstante, para el presente análisis no se contó con información respecto de las filiales de

las empresas, aspecto relevante a incorporar en futuros estudios de cara a determinar el nivel real de

descentralización de las empresas proveedoras y, con ello, focalizar las políticas de desarrollo

productivo regionales.

Respecto de las exportaciones, se observa que éstas se concentran en un número reducido de

proveedores de gran tamaño, lo cual plantea dudas respecto del potencial desarrollo exportador del

sector. Ello coincide con un mercado de proveedores concentrados en pocos proveedores grandes,

los cuales también presentan los mayores niveles de productividad laboral. Así mismo, las

exportaciones se concentran en un número reducido de bienes y servicios, lo cual plantea la

pregunta respecto de qué mecanismos podrían ayudar a diversificar la cartera exportadora del

sector.

En términos de productividad laboral, se observa que las empresas con mayores niveles de

diversificación (en términos de sectores, además de la minería) poseen mayores niveles de

productividad. Asimismo, se encuentra que a mayor tamaño de empresa, también se presentan

mayores niveles de productividad relevando la importancia de las economías de escala en el sector.

Existe un aumento en la productividad laboral de los proveedores para el período 2013-2014, mayor

en los proveedores más pequeños, aunque dicho aumento puede estar reflejando la mayor

volatilidad de sus ventas en comparación con proveedores de mayor tamaño. Adicionalmente, existe

una relación positiva entre ventas a mineras y productividad laboral, independiente de si ello es a

mineras públicas o privadas.

Considerando la evidencia en términos de productividad dentro de la faena, se observa un espacio

de mejora importante en términos de trabajo efectivo consistente con lo expuesto en el Capítulo 3.

Asimismo, los tiempos de acreditación y la homologación de requisitos son áreas donde tanto

proveedores como empresas mineras pueden verse beneficiados.

34

Finalmente, recalcar que el rol de las empresas proveedores de la minería son fundamentales para

sustentar la competitividad y productividad futura del sector. Debido al mayor nivel de

externalización por parte de las empresas mineras, no parece que esta situación vaya a cambiar en el

futuro. Considerando los desafíos clave que enfrenta la minería, los proveedores son parte integral

de la solución.

Hallazgo 4.1: Existe una importante desaceleración desde 2013 a 2014 en las ventas a mineras

por parte de empresas proveedoras.

Hallazgo 4.2: Según categoría de compra, los proveedores de la minería chilena se encuentran

concentrados. En promedio, los 2 principales proveedores concentran, en promedio, cerca del 50%

de las ventas en las 7 categorías. Esto reafirma la existencia de economías de escala en el sector.

Hallazgo 4.3: Los proveedores de la minería chilena concentran sus casas matrices en la región

metropolitana. Sin embargo, aquellos con mayor intensidad de ventas a la minería poseen mayor

presencia de sus casas matrices en regiones mineras.

Hallazgo 4.4: Los proveedores de la minería chilena, tanto bajo la clasificación de tamaño por

ventas como por empleo, presentan una mayor proporción de empresas grandes que el agregado de

la economía chilena lo cual releva la importancia de la escala de la minería.

Hallazgo 4.5: Los proveedores de la minería aumentaron su productividad laboral en el período

2013-2014 con mayores variaciones en los proveedores de menor tamaño, lo cual se debe a una

mayor variación en ventas de dicho segmento.

Hallazgo 4.6: Los proveedores más grandes, en general, presentan mayores niveles de

productividad laboral que proveedores pequeños y medianos.

Hallazgo 4.7: Existe una dispersión considerable en los tiempos de acreditación en operaciones de

la gran minería del cobre en Chile. La más eficiente demora 15 días mientras que la más ineficiente

toma 75 días.

35

REFERENCIAS

Austmine (2013) Australia’s New Driver for Growth. Mining Equipment, Technology and Services.

Cochilco (2015) Encuesta de participación de empresas proveedoras de la minería – 2014.

Comisión Nacional de Productividad y Comisión Chilena del Cobre (2016) Productividad en la

Gran Minería del Cobre 2000-2014. Documento de Trabajo N°2.

Corporación de Desarrollo Tecnológico (2015) Buenas Prácticas en la Construcción Minera. Mesa

de Trabajo de Productividad. Consejo Minero – Cámara Chilena de la Construcción, Junio 2015.

DICTUC (2007) Caracterización de las empresas proveedoras de la minería y sus capacidades de

innovación.

Fundación Chile (2012) Proveedores de la Minería Chilena. Estudio de Caracterización 2012.

Fundación Chile (2014) Proveedores de la Minería Chilena. Estudio de Caracterización 2014.

Fundación Chile y ProChile (2015) Proveedores de la Minería Chile. Reporte de Exportaciones

2010-2014. Disponible en:http://www.fch.cl/wp-content/uploads/2015/10/Reporte-de-

Exportaciones-VD-25.08.2015.pdf

Korinek, J. (2013), “Mineral Resource Trade in Chile: Contribution to Development and Policy

Implications”, OECD Trade Policy Papers, No. 145, OECD Publishing.

http://dx.doi.org/10.1787/5k4bw6twpf24-en

Meller, P. y Gana, J. (2015) El Desarrollo de Proveedores Mineros en Australia: Implicancias para

Chile. CIEPLAN, Santiago.

Ministerio de Economía (2014) Las empresas en Chile por tamaño y sector económico 2005-2012.

Pérez, P. y Villalobos, P. (2010) ¿Por qué subcontratan las empresas mineras en Chile? Estudios

Públicos 119. Invierno 2010.

Syverson, C. (2015). An Analysis of Recent Productivity Trends in Chile. Inter-American

Development Bank.