CAP2_Tendencia-1

30

Modelado y Pron Modelado y Pron ó ó stico stico de la Tendencia de la Tendencia Parte II Parte II Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA 1

-

Upload

ana0278303 -

Category

Documents

-

view

4 -

download

0

description

tendencias

Transcript of CAP2_Tendencia-1

Modelado y PronModelado y Pronóósticostico

de la Tendenciade la Tendencia

Parte IIParte II

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

1

Por lo general, la serie a pronosticar varía con el tiempo y puede atribuirse a componentes subyacentesno observados: tendencias, estacionalidad y ciclos.

Tendencia: La variable a pronosticar evoluciona lentamente y a largo plazo. Ejm. En economía, finanzas y negocios, la tendencia se produce debido a la lenta evolución de preferencias, tecnologías, instituciones y demografías, crecimiento, etc.

Tendencia determinística: la tendencia evoluciona en forma perfectamente predecible y son muy útiles en la práctica. (Nota: tendencia estocástica se trataráposteriormente).

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

2

t 0 1 tT = β + β TIEMPO⋅

La existencia de una tendencia se puede identificar a simple vista. Ejm. En el gráfico siguiente se presenta el “índice de precios del petróleo”, donde la tendencia parece ser aproximadamente lineal, i.e., una función sencilla del tiempo:

Donde:TIEMPO = 1, 2, 3, …., T-1, T (TIEMPO = t)β0 = ordenada en el origen (valor de la tendencia en t = 0)β1= pendiente

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

3

80

120

160

200

240

280

320

2002 2003 2004 2005

Indice de Precios de Petróleo(Base 1996)

-40

-20

0

20

40

50

100

150200

250300

350

2002 2003 2004 2005

Tendencia Lineal: Indice de Precios de Pretróleo

A veces la tendencia parece ser “no lineal” (curva) la variable aumenta (disminuye) con una rapidez cada vez mayor (menor), pero ello no es de preocupación, porque lo que se requiere no es una “tendencia lineal” sino“uniforme”.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

4

80

120

160

200

240

280

2002 2003 2004 2005

Indice de Precios de Minerales (Base 1996)

-40

-20

0

20

40

60

80

120

160

200

240

280

2002 2003 2004 2005

Residual Actual Fitted

Tendencia Cuadrática: Indice de Precios de Minerales

2210 ttt TIEMPOTIEMPOT ⋅+⋅+= βββ

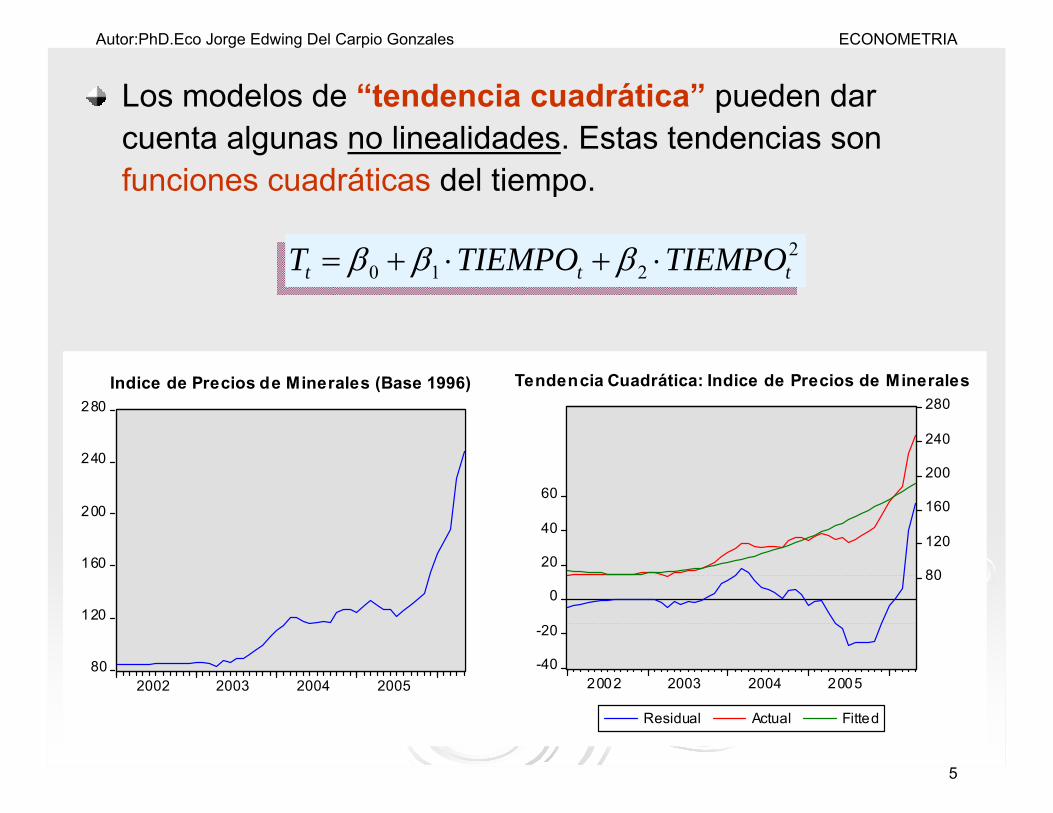

Los modelos de “tendencia cuadrática” pueden dar cuenta algunas no linealidades. Estas tendencias son funciones cuadráticas del tiempo.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

5

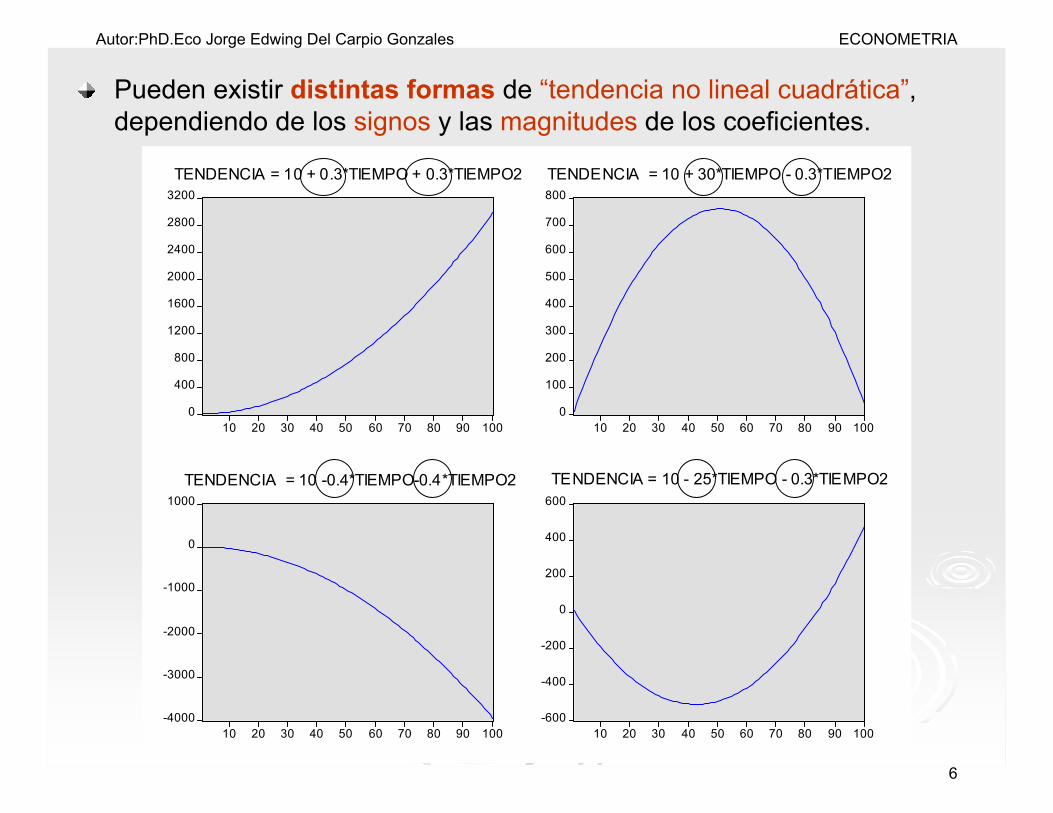

Pueden existir distintas formas de “tendencia no lineal cuadrática”, dependiendo de los signos y las magnitudes de los coeficientes.

0

400

800

1200

1600

2000

2400

2800

3200

10 20 30 40 50 60 70 80 90 100

TENDENCIA = 10 + 0.3*TIEMPO + 0.3*TIEMPO2

0

100

200

300

400

500

600

700

800

10 20 30 40 50 60 70 80 90 100

TENDENCIA = 10 + 30*TIEMPO - 0.3*TIEMPO2

-4000

-3000

-2000

-1000

0

1000

10 20 30 40 50 60 70 80 90 100

TENDENCIA = 10 -0.4*TIEMPO-0.4*TIEMPO2

-600

-400

-200

0

200

400

600

10 20 30 40 50 60 70 80 90 100

TENDENCIA = 10 - 25*TIEMPO - 0.3*TIEMPO2

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

6

A veces son adecuados otros tipos de “tendencia no lineal”.

Tendencia exponencial o tendencia Lineal logarítmica: Se presenta cuando la tendencia es no lineal en escala, pero lineal en logaritmos, y es muy común en finanzas, economía y negocios, ya que con frecuencia estas variables tienen tasas de crecimiento constantes (ej. 3% anual).

Si la tendencia presenta un crecimiento constante con una tasa β1, se puede escribir:

Si la tendencia es no lineal en escala, pero lineal en logaritmos se tiene:

(Log(Tt) es función lineal del tiempo)

tTIEMPOt eT ⋅⋅= 1

0ββ

tt TIEMPOT ⋅+= 10 )log()log( ββ

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

7

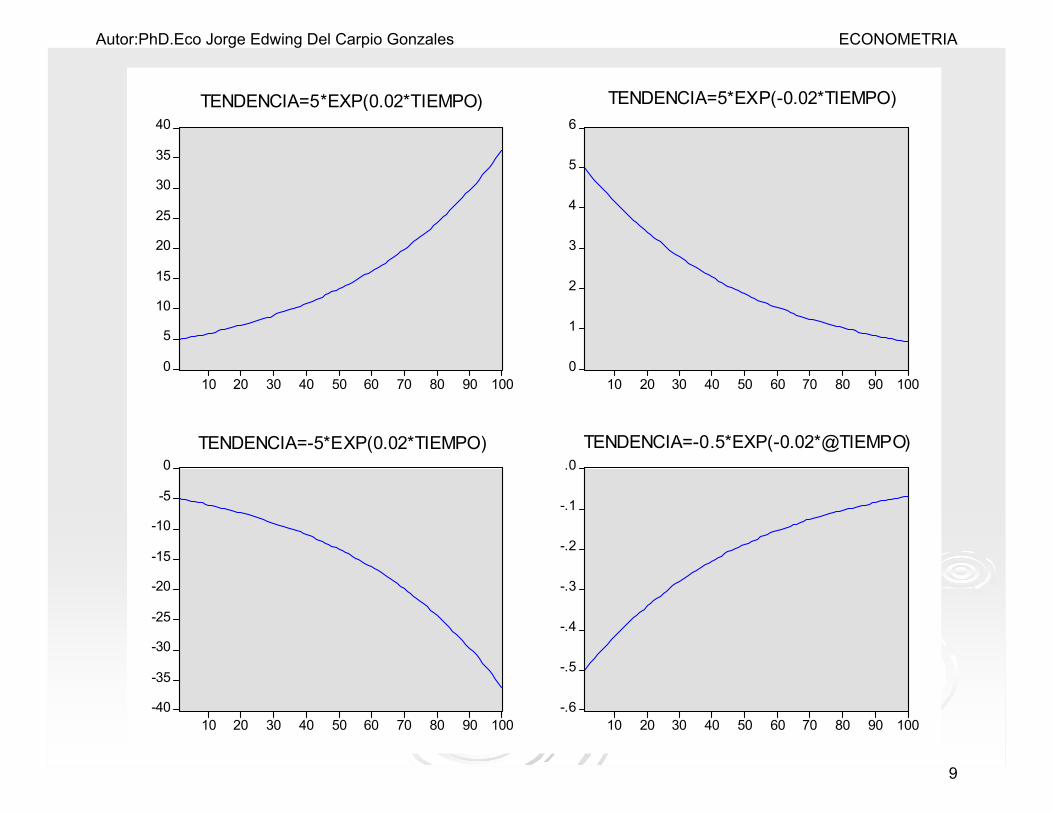

La siguiente figura muestra una variedad de formas de tendencia exponencial (no lineal), dependiendo de los signos y valores de los parámetros.

La tendencia exponencial puede adecuarse a diversas situaciones de aumento/disminución con rapidez cada vez mayor.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

8

0

5

10

15

20

25

30

35

40

10 20 30 40 50 60 70 80 90 100

TENDENCIA=5*EXP(0.02*TIEMPO)

0

1

2

3

4

5

6

10 20 30 40 50 60 70 80 90 100

TENDENCIA=5*EXP(-0.02*TIEMPO)

-40

-35

-30

-25

-20

-15

-10

-5

0

10 20 30 40 50 60 70 80 90 100

TENDENCIA=-5*EXP(0.02*TIEMPO)

-.6

-.5

-.4

-.3

-.2

-.1

.0

10 20 30 40 50 60 70 80 90 100

TENDENCIA=-0.5*EXP(-0.02*@TIEMPO)

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

9

En la práctica, algunas veces las tendencias no linealesse aproximan bien con la tendencia cuadrática y otras veces se aproximan mejor mediante tendencia exponencial.

-.4

-.2

.0

.2

.4

0.2

0.4

0.6

0.8

1.0

1.2

1990 1992 1994 1996 1998 2000 2002 2004

Residual Actua l Fitted

Tendencia cuadrática: Arance l de Importaciones

-.6

-.4

-.2

.0

.2

.4

.6

-1.2

-0.8

-0.4

0.0

0.4

1990 1992 1994 1996 1998 2000 2002 2004

Residual Actual Fitted

Te ndencia exponencial: Arancel de Importaciones

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

10

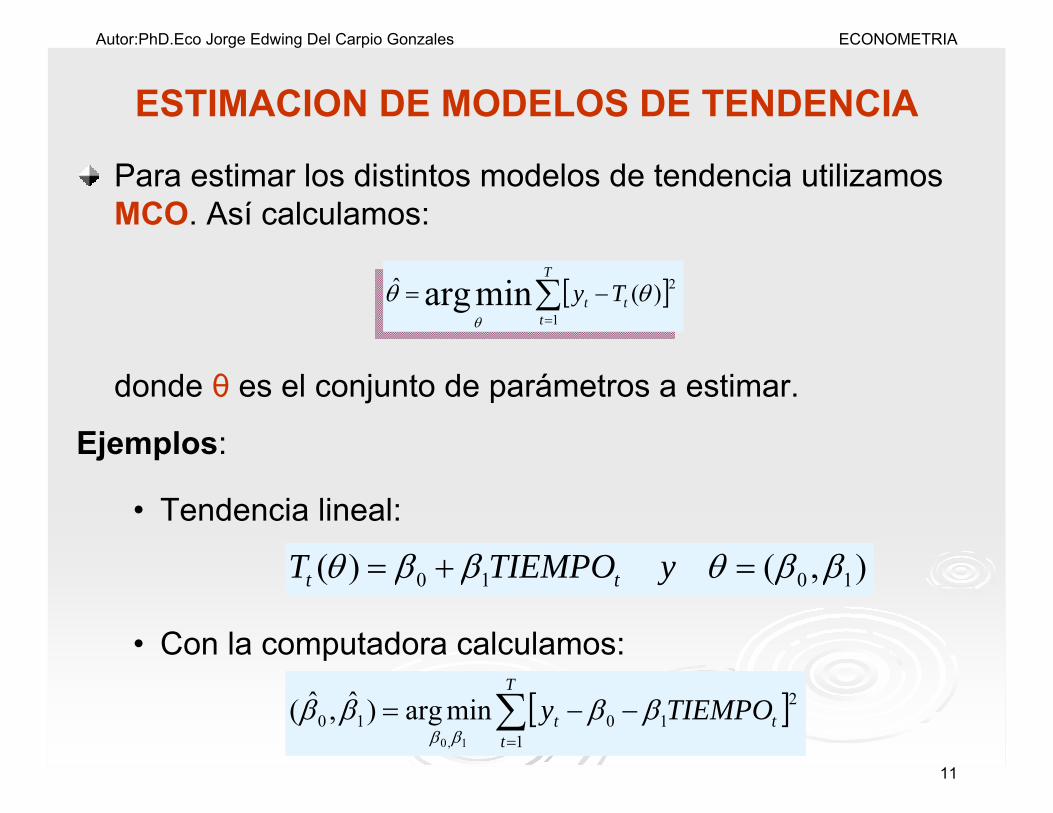

ESTIMACION DE MODELOS DE TENDENCIA

Para estimar los distintos modelos de tendencia utilizamos MCO. Así calculamos:

donde θ es el conjunto de parámetros a estimar.

Ejemplos:

• Tendencia lineal:

• Con la computadora calculamos:

),()( 1010 ββθββθ =+= yTIEMPOT tt

[ ]∑=

−−=T

ttt TIEMPOy

1

21010

1,0

minarg)ˆ,ˆ( ββββββ

[ ]∑=

−=T

ttt Ty

1

2)(ˆ minarg θθθ

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

11

• Tendencia cuadrática

• Tendencia exponencial

• O de manera equivalente: Tendencia lineal en escala logarítmica

0, 1 2

220 1 2 0 1 2

, 1

ˆ ˆ ˆ( , , ) arg minT

t t tt

y TIEMPO TIEMPOβ β β

β β β β β β=

⎡ ⎤= − − −⎣ ⎦∑

1

0, 1

2

0 1 01

ˆ ˆ( , ) arg min t

TTIEMPO

tt

y eβ

β ββ β β

=

⎡ ⎤= −⎣ ⎦∑

[ ]0, 1

20 1 0 1

1

ˆ ˆ( , ) arg min ln lnT

t tt

y TIEMPOβ β

β β β β=

= − −∑

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

12

PRONOSTICO DE LA TENDENCIA

Pronósticos PuntualesSupongamos que nos hallamos en el tiempo T y deseamos usar un modelo de tendencia para pronosticar los valores de y, h pasos futuros.

Supongamos un modelo de tendencia lineal (los procedimientos son idénticos para tendencias más complicadas).

Cuando el tiempo es T+h, tenemos:

ttt TIEMPOy εββ +⋅+= 10

0 1T h T h T hy TIEMPOβ β ε+ + += + ⋅ +

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

13

En el lado derecho aparecen los valores futuros: TIEMPOT+h

y εT+h. Si estos valores se conocieran en T, el pronóstico

sería inmediato. De hecho, conocemos TIEMPOT+h=T+h pero

no εT+h, por lo que se reemplaza con un pronóstico óptimo

elaborado con información hasta T. Bajo el supuesto que εt

es ruido blanco, el pronóstico óptimo de εT+h para cualquier

futuro es 0, con lo que el pronóstico puntual se obtiene a

partir de:

, 0 1T h T T hy TIEMPOβ β+ += + ⋅

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

14

En la ecuación anterior se supone que los parámetros son conocidos, cosa que no ocurre en la práctica, por lo que para hacerla operativa se reemplaza por sus estimacionesMCO.

Para obtener los pronósticos por intervalos, se supone que εt ~ N(0,σ2). Así un pronóstico de intervalo de 95% se obtiene a partir de:

Donde es el error estándar de la regresión de la tendencia.

, 0 1ˆ ˆˆT h T T hy TIEMPOβ β+ += + ⋅

,ˆ ˆ1.96T h Ty σ+ ± ⋅

σ̂

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

15

SELECCIÓN DE MODELOS DE PRONÓSTICO

¿Cómo seleccionar entre varios modelos de tendencia

cuando se ajusta una tendencia a una series específica?

Seleccionar el modelo con el máximo R2, no produce

buenos modelos de pronóstico. En su lugar utilizamos

otros métodos que intentan determinar el modelo que

tenga el error de pronóstico cuadrático a 1 etapa, que

sea mínimo; las diferencias entre los criterios están en la

asignación de distintas penalizaciones a la cantidad de

parámetros utilizados.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

16

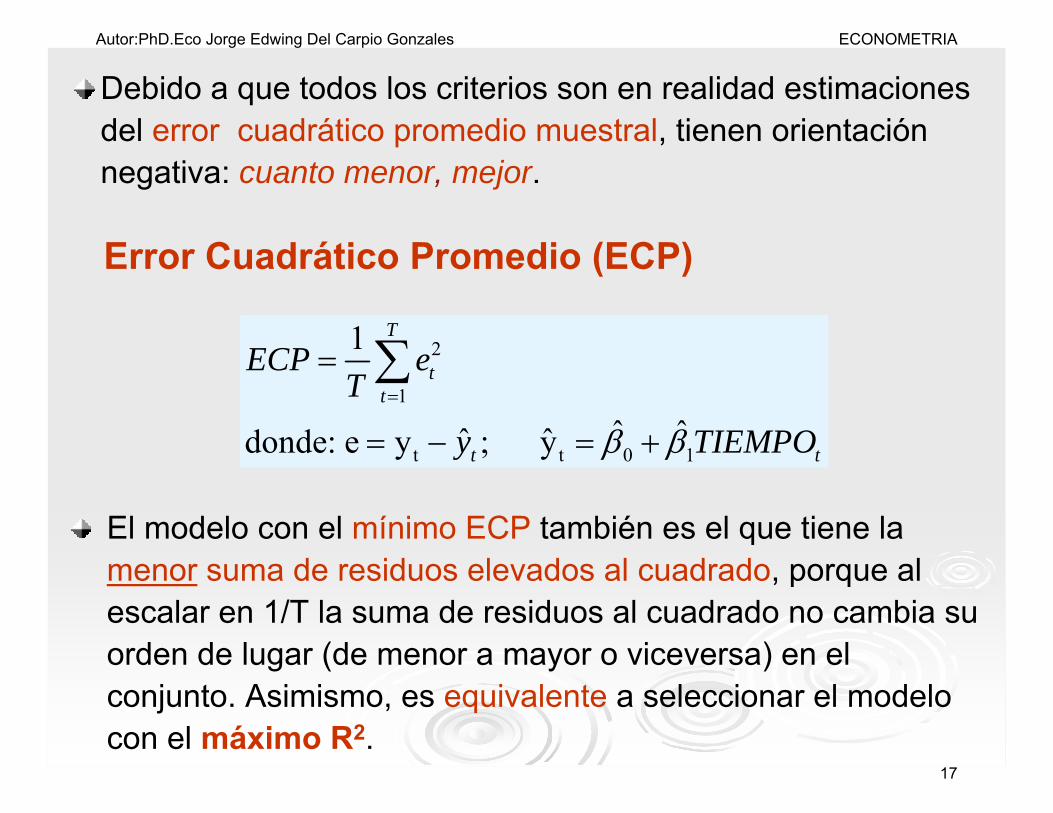

Debido a que todos los criterios son en realidad estimaciones del error cuadrático promedio muestral, tienen orientación negativa: cuanto menor, mejor.

Error Cuadrático Promedio (ECP)

2

1

t t 0 1

1

ˆ ˆˆ ˆdonde: e y ; y

T

tt

t t

ECP eT

y TIEMPOβ β=

=

= − = +

∑

El modelo con el mínimo ECP también es el que tiene la menor suma de residuos elevados al cuadrado, porque al escalar en 1/T la suma de residuos al cuadrado no cambia su orden de lugar (de menor a mayor o viceversa) en el conjunto. Asimismo, es equivalente a seleccionar el modelo con el máximo R2.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

17

Sin embargo, no se aconseja seleccionar modelos de pronósticos basados en el ECP, debido a que éste casi siempre disminuye al agregar más variables al modelo.

Para reducir el sesgo asociado con el ECP y sus análogos, se necesita penalizar la cantidad de grados de libertad usados.

Error Cuadrático Promedio Corregido (por g.l.)

2 2

1

1 T

tt

s eT k =

=− ∑

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

18

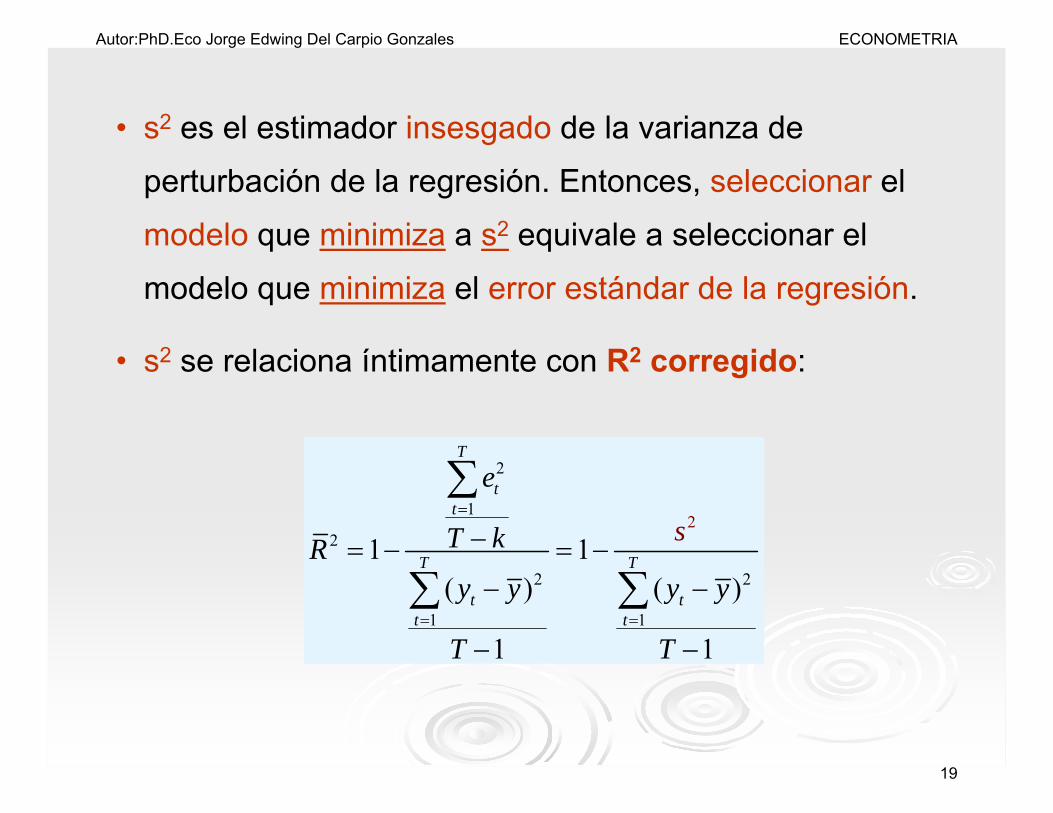

• s2 es el estimador insesgado de la varianza de

perturbación de la regresión. Entonces, seleccionar el

modelo que minimiza a s2 equivale a seleccionar el

modelo que minimiza el error estándar de la regresión.

• s2 se relaciona íntimamente con R2 corregido:

2

1

2

2 2

1

2

1

1 1( ) ( )

1 1

T

tt

T T

t tt t

e

T kRy y y y

T

s

T

=

= =

−= − = −− −

− −

∑

∑ ∑

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

19

El denominador solo depende de los datos y no del ajuste del modelo, por lo que el modelo que minimiza a s2 también es el que maximiza R2 corregido.

Criterio de Akaike y Criterio de Schwarz

2

1

1exp(2 / )T

tt

CIA k T eT =

= ⋅ ∑

El criterio de Akaike penaliza los g.l. de manera más enérgica que s2, pero es inconsistente y cuando aumenta Tselecciona modelos que son demasiado grandes (sobreparametrizados). Sin embargo, aunque es inconsistente, es asintóticamente eficiente.

El Criterio Schwarz, penaliza con máxima intensidad los g.l, y es consistente pero es asintóticamente ineficiente.

2

1

1kT

T

tt

CIS T eT =

= ⋅ ∑

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

20

2

1 2log( ) log

T

tt

ekCIA

T T== +∑

2

1 log( )log( ) log

T

tt

ek TCIS

T T== +∑

Algunos programas informáticos calcular el logaritmo de ambos criterios:

Los 2 criterios están bien definidos y pueden asumir cualquier valor real.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

21

Aplicación: Pronósticos de ventas al detalle

• Variable: ventas mensuales al detalle en dólares, ajustados estacionalmente.

• Periodo: 1955:ene – 1994:dic.

• Periodo de estimación: 1955:ene – 1993:dic

• Periodo: 1994:ene – 1994:dic (para examinar la eficiencia de los pronósticos).

• Gráfico: tendencia no lineal. Puede que existan ciclos, pero éstos no se pueden detectar con facilidad al desempeñar un papel secundario en la variación de la serie.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

22

0

40000

80000

120000

160000

200000

50 100 150 200 250 300 350 400 450

Ventas al detalle en valor actual

Ven

tas

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

23

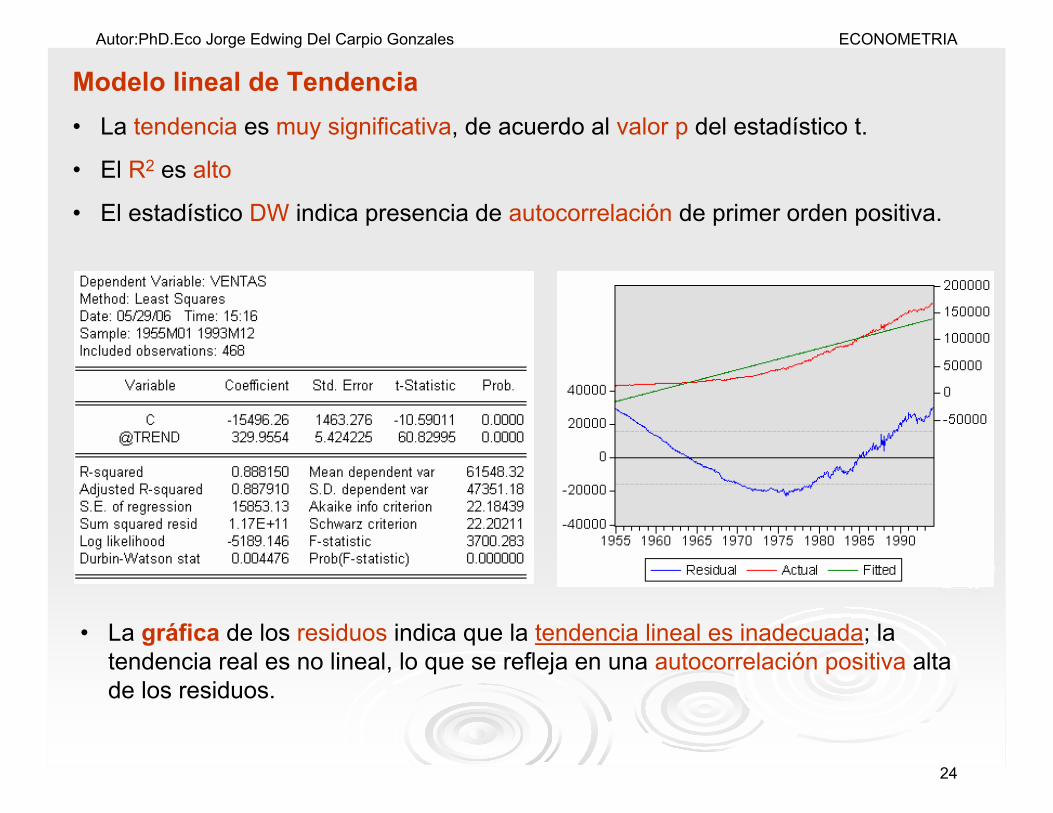

Modelo lineal de Tendencia• La tendencia es muy significativa, de acuerdo al valor p del estadístico t.

• El R2 es alto

• El estadístico DW indica presencia de autocorrelación de primer orden positiva.

• La gráfica de los residuos indica que la tendencia lineal es inadecuada; la tendencia real es no lineal, lo que se refleja en una autocorrelación positiva alta de los residuos.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

24

Modelo Cuadrático de Tendencia:• Los términos lineal y cuadrático son significativos y R2 es casi 1.

• El gráficos de residuos muestra que la tendencia no lineal ajustada sigue muy bien la evolución secular de las ventas al detalle, aunque DW sigue siendo bajo.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

25

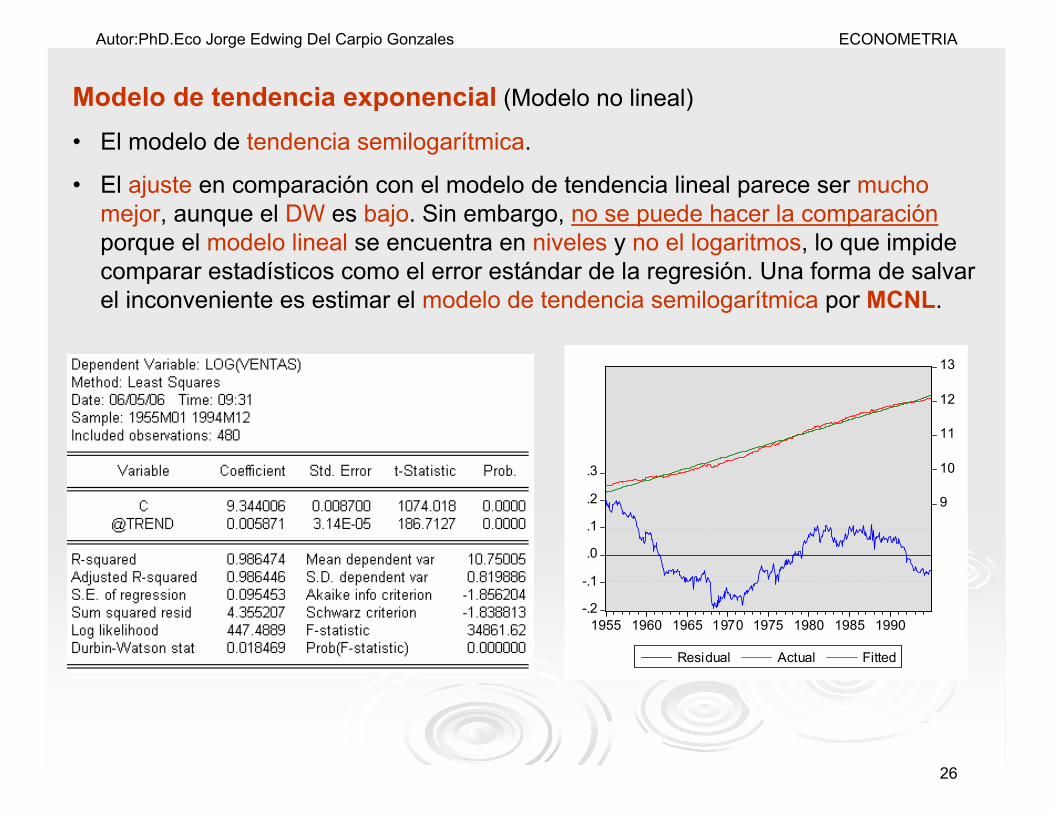

Modelo de tendencia exponencial (Modelo no lineal)

• El modelo de tendencia semilogarítmica.

• El ajuste en comparación con el modelo de tendencia lineal parece ser mucho mejor, aunque el DW es bajo. Sin embargo, no se puede hacer la comparaciónporque el modelo lineal se encuentra en niveles y no el logaritmos, lo que impide comparar estadísticos como el error estándar de la regresión. Una forma de salvar el inconveniente es estimar el modelo de tendencia semilogarítmica por MCNL.

-.2

-.1

.0

.1

.2

.3

9

10

11

12

13

1955 1960 1965 1970 1975 1980 1985 1990

Residual Actual Fitted

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

26

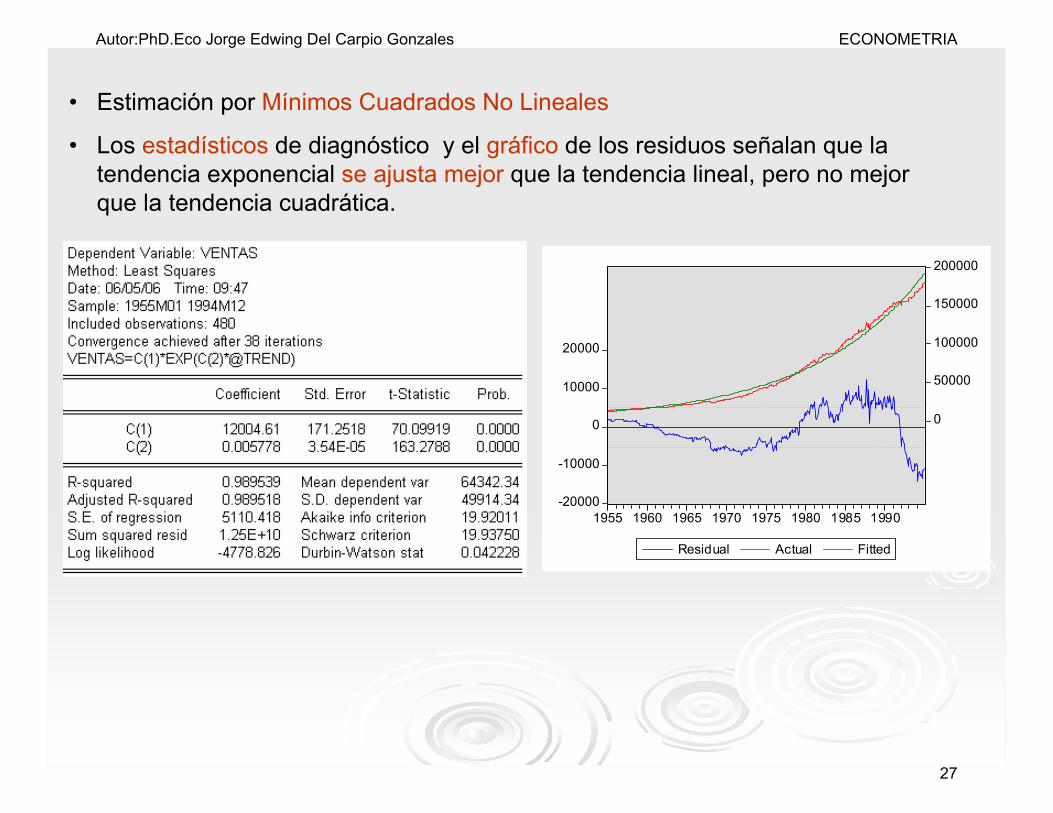

• Estimación por Mínimos Cuadrados No Lineales

• Los estadísticos de diagnóstico y el gráfico de los residuos señalan que la tendencia exponencial se ajusta mejor que la tendencia lineal, pero no mejor que la tendencia cuadrática.

-20000

-10000

0

10000

20000

0

50000

100000

150000

200000

1955 1960 1965 1970 1975 1980 1985 1990

Residual Actual Fitted

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

27

Comparación de los modelos

• El modelo de tendencia cuadrática parece ajustar mejor a los datos, pero este modelo tiene 1 parámetro más que los restantes 2 modelos, por lo que es natural que el ajuste sea algo mejor y no garantiza que los pronósticos sean más eficientes.

• Criterios de Akaike y Wchwarz

• Ambos criterios indican que es importante la no linealidad de la tendencia y favorecen el “modelo de tendencia cuadrática”.

• Usaremos el modelo de tendencia cuadrática para el pronóstico.

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

28

Pronóstico con el modelo de tendencia cuadrática• Los pronósticos puntuales parecen razonables.

• Los intervalos de confianza se calculan suponiendo (incorrectamente) que la desviación de las ventas de la tendencia es ruido blanco, lo que resulta en un anchode banda constante, aunque parece razonable.

150000

160000

170000

180000

190000

200000

1990 1991 1992 1993 1994

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

29

• Pronóstico del modelo de tendencia lineal simple:

• Los pronósticos puntuales son muy extraños, ya que muestran una caída sustancial respecto a la trayectoria de la muestra histórica y se debe a que la tendencia lineal está muy por debajo de la trayectoria de la muestra al final de la misma.

• Los intervalos de confianza son muy anchos y reflejan el gran error estándar de la regresión.

110000

120000

130000

140000

150000

160000

170000

180000

190000

200000

1990 1991 1992 1993 1994

Autor:PhD.Eco Jorge Edwing Del Carpio Gonzales ECONOMETRIA

30

![Quecantenlosni Os 1 2 1 1 [1][1][1][1][1]. J.L.Perales](https://static.fdocuments.mx/doc/165x107/5583ffd7d8b42a79268b47a7/quecantenlosni-os-1-2-1-1-11111-jlperales.jpg)