Canales tradicionales de transmisión de política monetaria ... · • Política monetaria •...

23

3 Economía Informa núm. mayo - junio ▪ 2012 374 Palabras clave: • Política monetaria • Objetivos, instrumentos y efectos • Bancos centrales y sus políticas Canales tradicionales de transmisión de política monetaria y herramientas macroprudenciales en economías emergentes Traditional Monetary Transmission Channels and Macroprudential Tools in Emerging Economies José Luis Clavellina Miller* Resumen La crisis financiera internacional actual ha im- puesto retos importantes en el manejo de la política monetaria no sólo para los países desa- rrollados, los Bancos Centrales de las economías emergentes también han tenido que implementar, y en algunos casos innovar, una serie de instru- mentos que les permitan reducir el impacto de la inestabilidad financiera internacional. El presente trabajo describe brevemente los cana- les de transmisión de política monetaria tradicio- nales, así como algunas de las nuevas medidas com- plementarias implementadas por las economías emergentes para tratar de alcanzar sus objetivos de política y de estabilidad en su sistema financiero. Se resaltan las posibles ventajas y desventajas que tiene la complementación del principal instru- mento de política monetaria con que cuentan los países en la actualidad, es decir, la tasa de interés de referencia, con la implementación de reque- rimientos de reserva. Al final se establece la in- terrogante sobre si en México haría falta contar con dicho instrumento para que la transmisión de la política monetaria fuera más eficaz. JEL Classification: E5, E52, E58 Abstract The financial crisis has imposed important chal- lenges to monetary policy authorities, not only to developed countries but also to Central Banks in emerging economies. The latter have imple- mented and in some cases created a series of in- struments that have allowed them to reduce the impact of international financial instability in their domestic economies. This article pretends to briefly describe the mon- etary policy traditional transmission channels as well as some of the relatively new complemen- tary instruments applied by the emerging econo- mies to reach their monetary policy and financial stability targets in the recent past. The advantages and disadvantages of the applica- tion of reserve requirements as a complement of the main instrument of monetary policy, that is the policy interest rate, are emphasized. It is also questioned if in México it would be necessary to rely on reserve requirements in order to improve the transmission of monetary policy. * Doctor en Economía por la UNAM.Actualmente es profesor en la División de Estudios Profesionales y de la División de Estudios de Posgrado de la Facultad de Economía de la UNAM, e investigador en la Dirección de Estudios Macroeco- nómicos y Sectoriales del Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados. [email protected], jose [email protected] Introducción De acuerdo con el Fondo Monetario Internacional (FMI), el sistema financiero de México como el de muchos de los países de América Latina, salió relativamente bien librado de la crisis financiera mundial, pues diversos indicadores como finanzas públicas sanas, reducción en la deuda externa, aumento en las reservas internaciona- les, tipos de cambio flexibles, y una más estricta regulación y supervisión financiera Keywords: • Monetary Policy • Targets, Instruments and Effects • Central Banks and Their Policies

Transcript of Canales tradicionales de transmisión de política monetaria ... · • Política monetaria •...

3

Eco

nom

ía In

form

a nú

m.

may

o -

juni

o ▪

2012

374

Palabras clave:• Políticamonetaria• Objetivos,instrumentosyefectos• Bancoscentralesysuspolíticas

Canales tradicionales de transmisión de política monetaria y herramientas macroprudenciales en economías emergentesTraditional Monetary Transmission Channels and Macroprudential Tools in Emerging Economies

JoséLuisClavellinaMiller*

Resumen

La crisis financiera internacional actual ha im-puesto retos importantes en el manejo de lapolíticamonetarianosólopara lospaísesdesa-rrollados,losBancosCentralesdelaseconomíasemergentestambiénhantenidoqueimplementar,yenalgunoscasos innovar,una seriede instru-mentosquelespermitanreducirelimpactodelainestabilidadfinancierainternacional.Elpresentetrabajodescribebrevementeloscana-lesdetransmisióndepolíticamonetariatradicio-nales,asícomoalgunasdelasnuevasmedidascom-plementarias implementadas por las economíasemergentesparatratardealcanzarsusobjetivosdepolíticaydeestabilidadensusistemafinanciero.Seresaltanlasposiblesventajasydesventajasquetiene la complementación del principal instru-mentodepolíticamonetariaconquecuentanlospaísesenlaactualidad,esdecir,latasadeinterésde referencia, con la implementación de reque-rimientosdereserva.Alfinal seestablece la in-terrogantesobresienMéxicoharíafaltacontarcondichoinstrumentoparaquelatransmisióndelapolíticamonetariafueramáseficaz.

JELClassification:E5,E52,E58

Abstract

Thefinancialcrisishas imposed importantchal-lenges tomonetary policy authorities, not onlytodevelopedcountriesbutalsotoCentralBanksin emerging economies.The latter have imple-mentedandinsomecasescreatedaseriesofin-strumentsthathaveallowedthemtoreducetheimpactofinternationalfinancialinstabilityintheirdomesticeconomies.Thisarticlepretendstobrieflydescribethemon-etarypolicytraditional transmissionchannelsaswell as someof the relativelynewcomplemen-taryinstrumentsappliedbytheemergingecono-miestoreachtheirmonetarypolicyandfinancialstabilitytargetsintherecentpast.Theadvantagesanddisadvantagesoftheapplica-tionofreserverequirementsasacomplementofthemain instrumentofmonetarypolicy, that isthepolicyinterestrate,areemphasized.ItisalsoquestionedifinMéxicoitwouldbenecessarytorelyonreserverequirementsinordertoimprovethetransmissionofmonetarypolicy.

*DoctorenEconomíaporlaUNAM.ActualmenteesprofesorenlaDivisióndeEstudiosProfesionalesydelaDivisióndeEstudiosdePosgradodelaFacultaddeEconomíadelaUNAM,einvestigadorenlaDireccióndeEstudiosMacroeco-nómicosySectorialesdelCentrodeEstudiosdelasFinanzasPúblicasdelaCá[email protected],jose [email protected]

Introducción

DeacuerdoconelFondoMonetario Internacional(FMI),elsistemafinancierodeMéxicocomoeldemuchosde lospaísesdeAméricaLatina, salió relativamentebienlibradodelacrisisfinancieramundial,puesdiversosindicadorescomofinanzaspúblicassanas,reducciónenladeudaexterna,aumentoenlasreservasinternaciona-les,tiposdecambioflexibles,yunamásestrictaregulaciónysupervisiónfinanciera

Keywords:• MonetaryPolicy• Targets,InstrumentsandEffects• CentralBanksandTheirPolicies

4

Economía Informa núm. ▪ mayo - junio ▪ 2012374

durantelosañospreviosalacrisis,contribuyeronaqueelimpactodeéstafueramenoraldechoquesanteriores(comolosde1982,1994,1998y2001).

La recuperacióneconómica, sinembargo, seestá llevandoa cabodemaneradiferenciada. El aceleradocrecimientode Sudamérica (productode sus exporta-cionesdemateriasprimas)ysusestrechosvínculosconChina,contrastanconuncrecimientomáslentodeMéxicoyAméricaCentralcuyarelaciónconlaeconomíaestadounidenseafectóde forma importanteeldesempeñodesusexportaciones,remesasyturismo.

Porotrolado,antelacrisiseconómicamundial,lospaísesavanzadosrealizaronesfuerzos por impulsar su producto, provocando, de acuerdo con el Fondo, dostiposdeimpulsoparalaregión.Porunlado,seencuentraunaccesorelativamentefácilybaratoalfinanciamientoexterno;yporelotro,losaltospreciosdelasmate-riasprimas.Ambassituacioneshanpropiciadounaespeciedebonanzaque,comoesposibleobservaralolargodelahistoriadelaregión,noperdurarámuchotiempoyconllevaimportantesriesgos.Loanteriordecuentadelanecesidaddequelaregiónhagaesfuerzosporevitarunnuevociclodeaugeycolapso(FMI,2011).

Cabe señalar que a las reformas legales realizadas con anterioridad a la cri-sisfinanciera, sedebenañadirotroselementosque influyeronenqueel sistemafinancierodelaregiónnoresultaratanafectado.Dichoselementosserefierenalaautonomíadelosbancoscentrales,quelespermitióelotorgamientodeliquidezasícomoelmanejodelastasasdeinterésdereferencia,ylareduccióndelosencajeslegales(Canales,et al.,2011).Respectodeestosúltimosconvieneahondarmáspueshanresultadounaherramientainteresanteenlaconduccióndelapolíticamonetariaen algunospaíses, puespuedenelevarsedurante la fase expansivadel ciclopararestringir las condicionesmonetarias sin elevar la tasa de interés de referencia.Además, es posible reducirlos si las condiciones financieras internacionales setornanrestrictivasporloquesuusopuedecomplementaralastasasdeinterés.LaexperienciadesuusoenAméricaLatinamuestraquehanpermitidolaestabilizacióndelastasasinterbancarias,moderadolosflujosdecapitalysuavizadolatendenciadel crédito, tanto en la fase expansiva comoen la recesiva del ciclo económico(Moreno,et al.,2011).

Porotrolado,deacuerdoconelBIS(2008),elrecientedesarrollodelosmer-cadosfinancierosenlaseconomíasemergentes,asícomolasdecisionesquedichospaíseshantomadoentornoalaadopcióndeobjetivosdeinflaciónydeunapolíticamonetariaindependiente,hanalteradolaformaenqueloscanalestradicionalesdetransmisióndepolíticamonetariafuncionaban.

Los bancos centrales de lamayor parte de las economías emergentes se hancomprometidoconlaestabilidaddepreciosyhanadoptadoobjetivosdeinflación;en

José Luis Clavellina Miller

5

tantoqueherramientascomoloscontrolesotopesaloscréditoshansidoeliminados;conloquelaprincipalherramientadepolíticamonetariahasidoelestablecimientodelatasadeinterésdereferenciadecortoplazoporpartedelBancoCentral.

Otradelascaracterísticasdelospaísesemergentesenlaactualidadesquelamayoríahaadoptadotiposdecambioflexiblesyqueengeneralhancomenzadounprocesorenovadodeacumulacióndereservasinternacionales;ademásdepre-sentarunamenorintervencióngubernamentalenelsistemafinanciero,dondeloscontrolesdetasasde interésprácticamentesehanabolidoy losrequerimientosdereservasehanreducidodrásticamente.DeacuerdoconMohanty(et al,2008),dichosrequerimientosseencuentranenunpromediode2a6porcientoenlaseconomíasemergentes(aplicándosesólociertotipodedepósitos);ypagandogene-ralmenteuninteréspordebajodelatasademercado.

Respectodeestetipoderequerimientoscabemencionarqueactualmentesonutilizadoscomounamedidaprudencialynocomounaherramientaderegulaciónmonetaria;siguiendoaMohanty(2008),estetipodeinstrumentosnoafectannece-sariamentelarentabilidaddelosbancos,sinoqueincidendirectamenteenladeter-minacióndelvolumendeintermediaciónyenlaliquidezdelmercado.

Finalmente,losmercadosfinancierosemergentesenlaactualidadsecaracteri-zanporquehanalcanzadociertogradodedesarrolloqueleshapermitidocontarconunsistemabancarioyfinancieroestable,asícomoconunmercadodedinerodemayorprofundidad.Loanteriores,enparte,resultadodelasleccionesqueleshandejadolascrisisfinancierasquevariosdeellossufrieronenelpasado,yantelacoyunturaactual,parecenestarconsientesdequedebenadministrardemejorma-neralosriesgos,exposicioneseinterconexionesentrelaeconomíarealysusistemafinancieroenuncontextodondelosprincipalesactoresdelmismosonbancosex-tranjeros,ydondeelmonitoreodeéstasinstituciones(cuyotamañoyoperacionesrebasalasfronterasnacionales)lespuederepresentarretosimportantes.

1.Mecanismostradicionalesdetransmisióndepolíticamonetaria

Losmecanismosdetransmisióndepolíticamonetariaserefierenalaformaenqueloscambiosinducidosalatasadeinterésdecortoplazoafectanlaactividadeco-nómicaylainflación.Lateoríamonetariaconvencionalestablececincocanalesdetransmisióndepolíticamonetariaqueson:1)latasadeinterésdecortoplazo,2)latasadeinterésdelargoplazoyelpreciodelosactivos;3)eltipodecambio;4)elcréditoy5)lasexpectativas(Mishkin,1995).

La operación de estos canales no es lamisma en todos los países debido aqueencadaunoexistendiferenciasrespectoalaaperturacomercialyfinanciera,

6

Economía Informa núm. ▪ mayo - junio ▪ 2012374

aldesarrollodelsistemafinanciero,historialdeinflación,restriccionesdepolítica.(Sidaoui,et al.,2008).

Tasa de interés

Elmecanismodetransmisióndelatasadeinterésoperacuandoanteuncambioenlatasadeinterésdereferenciaporpartedelbancocentral,losbancoscomercialeshacenvariacionesenelmismosentidosobrelatasaquecobranporlosserviciosqueprestan(suspréstamos,porejemplo),transfiriendodeesaformalosefectosdeladecisióndelbancocentralalosagenteseconómicos(empresasyfamilias).

Lavariaciónenelcostodelcréditomodificarálasdecisionesdelasfamiliasyempresasdependiendo,entreotrascosas,delanaturalezadeloscontratos(sisonatasafijaovariable)ydelgradodeendeudamientodedichosagentes.Paraquelapolíticamonetariasetransmitadeformaadecuadaesimportantequeexistanmer-cadosdedineroycapitalesdesarrolladosyprofundos,pueseneconomíasdondelasempresasbasansufinanciamientoysusdecisionesdeinversiónenrecursospropios,losefectosdelapolíticamonetariaseverándisminuidos.

Así,unincrementoenlatasadeinterésdereferenciaprovocaríauncambioenelpreciorelativoentreelconsumopresenteyelfuturo,yporlotanto,unasusti-tución intertemporalquereduciría lademandaagregada.ParaelcasodeMéxico,algunosestudiosmuestranque lasensibilidadde laeconomíaantecambiosen latasadeinterésesbaja,debidoaquetraslacrisisde1995yalaposteriorrestric-cióncrediticia,lademandadefinanciamientoyserviciosfinancieroshapermanecidodesatendida(Sidaoui,et al.,2008).

Precio de los activos (tasas de interés de largo plazo)

Engeneral,haycuatropreciosdeactivosqueseconsiderancanalesdetransmisióndepolíticamonetaria, se tratande: 1) acciones, 2) bonos, 3) bienes raíces y a) tipodecambio(ésteúltimotratadodeformaindependientedadasuimportanciaenladeterminacióndelainflación),yoperanatravésdeefectosriquezaydecambiosenlahojadebalancetantodeempresasybancos,comodefamilias.

Caberecordarqueelvalorpresentedelosactivosseencuentrainversamenterelacionadoconlatasadeinterés(ypositivamenteconlosingresosquegenera);porloquelospreciosdeunaacción(porejemplo),reflejanelvalorpresentedes-contadodelasgananciasesperadasdelaempresa.

Sinembargo,cambiosenlasexpectativasdeinflaciónycrecimientoeconómicoafectanladeterminacióndelastasasdeinterés,porloqueesposibleincrementar

José Luis Clavellina Miller

7

elpreciodelosactivostantopormejoresexpectativasdesusrendimientoscomopormenorestasasdeinterés.Losmayorespreciosdelosactivosalteranelniveldedemandaagregada,pueselevanelgastodequienposeadichosactivos.

Por tanto, los mayores precios, ocasionados por una reducción en la tasadeinterésdereferencia,puedenincrementaralavezelvalordelasempresas(odelasviviendasenelcasodelasfamilias,porejemplo)ysiésteincrementoesmayoraldeloscostosdereposicióndecapital,seelevaelatractivoporinvertirenesetipodeactivos.

Cabe señalarquemenores tasasde interéselevan lasexpectativasde rendi-miento,mejoranlahojadebalancedelasfirmasy,porende,hacenquelasinversio-nesparezcanmenosriesgosas,locualpuedeincentivarlacompradeactivosconunmayorriesgo.

ParaelcasodeMéxicosehaencontradoqueelcanaldelpreciodelosactivosaúneslimitadodebidoalincipientedesarrollodelmercadodecapitales(ehipote-cario).DeacuerdoconSidaoui(2008),enMéxicolacapitalizacióndeéstemercadoronda41%delPIB,mientrasqueeconomíascomolaChilenaylaBrasileñaobservan120y60%,respectivamente.

Tipo de cambio

Eneconomíasabiertaslapolíticamonetariaoperadeformaimportanteatravésdeltipodecambio.Contipodecambioflotante,unareducciónenlatasadeinterésdereferenciaconduceaunasalidadecapitales,forzandoasíunadepreciacióndelamonedayunincrementoenlospreciosdelosbienescomerciables,locualeventual-menteafectaráalpreciodelrestodelosbienes.

Eltipodecambioesademásundeterminanteimportantedelasexpectativasdeinflaciónysuvariabilidadafectatambiénlahojadebalancedelasempresas,fami-liaseinstitucionesfinancierasencasodequecuentencondeudasoposicionesenmonedaextranjera.Adicionalmente,sielcomponenteimportadodelaeconomíaesalto,variacioneseneltipodecambiopropiciaránunimpactoamplioenlospreciosyenlainflación.

Enlosúltimosaños,laaperturacomercialyfinancieradelaseconomíasemer-gentes,asícomolaadopcióndetiposdecambioflotantes,hanhechoqueelcanaldetransmisióndeltipodecambioseamáspotente;aunquedadoquelosbancoscentraleshanganadoconfianzaycredibilidad,elefectodetraspasodemovimientosdetipodecambioainflacióntambiénhadisminuido(MihaljekyKlau,2008).

Enelmismosentido,enMéxicolarespuestadelainflaciónantemovimientosen el tipode cambioparecehaberse reducidoen los últimos años.Unaposible

8

Economía Informa núm. ▪ mayo - junio ▪ 2012374

explicaciónde lo anterioresque los agentesperciben las variacionesenel tipodecambiocomomovimientosenlospreciosrelativosynotantocomoseñalesdemodificacionesenelnivelgeneraldeprecios,loqueasuvezhaayudadoareducirlasexpectativasdeinflación(Sidaoui,et al.,2008).

El canal del crédito

Anteunapolíticamonetaria restrictiva (unaelevaciónde los tiposde interésdereferenciaporpartedelBancoCentral),seesperaríaquelosbancoscomercialesrestringieran la oferta de crédito, y que incrementaran el diferencial entre tasasdeinterésactivasypasivas.Loanteriorsedebeaquelasmayorestasasdeinterésafectan la deudade los acreditados (pues elevan su costo). Además, reducenelvalordesuscolateralesyactivosporloquealafectartambiénsuhojadebalance,provocandocondicionescrediticiasmásonerosas.

Mohanty(2008)encuentraqueelcréditobancariotieneunainfluenciasignifica-tivaenlainversiónenlaseconomíasemergentes,especialmenteenAméricaLatina.Noobstante,unperíodoprolongadodebajastasasdeinterésconelfindeestimularelotorgamientodecréditospuedenotenerelefectodeseadosi laeconomíaseencuentraenunatrampadeliquidez.

Para el caso deMéxico, estudios recientesmuestran que la tasa de interésparecenohabertenidoelefectodeseadoenelotorgamientodecréditobancarioalsectorprivadopues,porelladodelademanda,ypesealarestriccióncrediticiaquesehaobservadoenelpaístraslacrisisde1995, losagentesmantienenunaaltademandaporcréditosparaconsumoehipotecarios,porloquesusensibilidadalatasadeinteréspareceserbaja.Porelladodelaoferta,elsaneamientobancarioexigiómayoresestándaresdecrédito, informaciónyreforzamientodecontratos,porloqueaunqueenelperiodosehayapresentadounamayordisponibilidadderecursosfinancieros,elefectodelastasasdeinterésenelcréditoesambiguo(Si-daouiet al.,2008).

El canal de las expectativas

Enlageneracióndeexpectativascadaveztienemayorrelevancialacomunicaciónylosanunciosdelasdecisionesdepolíticamonetaria(generalmenteenfechasprede-terminadascuyaperiodicidadvaríadepaísapaís).Comosemencionóanteriormen-te,elinstrumentoprincipaldelamayorpartedelosbancoscentraleseslatasadeinterésdecortoplazo;lacualfueresultadodeunareorientacióndepolíticadondeanteriormenteseteníanobjetivoscuantitativosenlabasemonetaria.Cabeseñalar

José Luis Clavellina Miller

9

quelamayorpartedelospaísesenladécadadelosañosnoventahabíancambiadohaciaelusodelatasadeinteréscomoprincipalherramientadepolítica(Ho,2008).

Lasexpectativasdelosagentestieneninfluenciaenlaefectividaddelatrans-misióndelapolíticamonetariadelBancoCentral;elsectorprivado,porejemplo,mantieneexpectativasfuturassobrelaevolucióndelospreciosysalarios;sipuedeanticiparlasdecisionesdepolíticamonetaria,estaráenposibilidaddeacelerar(oensucasofrenar)losefectosdelamisma.

AfindequelasexpectativasdelosagentesseancongruentesconlasdelBancoCentral,ésteúltimodebetenerunadecuadoniveldecredibilidadyser transpa-renteensucomunicaciónyensutomadedecisiones.Un indicadordelniveldecredibilidaddelbancocentralsepuedeobservarenladiscrepanciaqueexisteentrelasexpectativasdeinflacióndelsectorprivadoyelobjetivodeinflacióndelpropioInstitutoCentral;asícomopormediodelareaccióndelmercadodecapitalesantesusaccionesdepolítica.

SilosmercadosfinancierossoncapacesdeinterpretaryanticiparlasseñalesydecisionesdelBancoCentral,esposiblequelamagnituddelosmovimientosenlastasasdeinteréspuedareducirse,loanteriorpareceserunadelascausasdequelavolatilidadendichastasasenlaseconomíasemergentessehayareducidoenlosúltimosaños.

Otros instrumentos

Existen otros instrumentos a través de los cuales los BancosCentrales puedenproveeroretirarliquidez,entrelosqueseencuentran:lasfacilidadesotorgadasalasinstitucionesfinancierasylasoperacionesdiscrecionales(enocasionesatasaspenalizadas).Entrelasoperacionesdiscrecionalesseencuentran:

• Compra-ventadirectadeactivosfinancierosdenominadosenmonedalo-calenelmercadosecundario.

• Emisionesdebonosdelbancocentralenelmercadoprimario.• Recompraoventadeactivosfinancierosenmonedalocal.• Recompraoventadeactivosenmonedaextranjera.• Préstamosocréditosdirectosenelmercadointerbancario.• Transferenciadedepósitosdeentidadespúblicasenelbancocentralhacia

(odesde)elsistemabancario.• Comoseindicóanteriormente,lacombinacióndeinstrumentosdepolí-

ticaysueficaciadependendelarealidadeconómicadecadapaís;desu

10

Economía Informa núm. ▪ mayo - junio ▪ 2012374

estadodedesarrollofinanciero;desuscaracterísticasinstitucionalesyle-gales,ydelosobjetivosypreferenciasdelbancocentral,porloquenoesposibledeterminarcuálessonlasmejoresprácticasenlaimplementacióndelapolíticamonetariasinoseatiendeadichascaracterísticas(Ho,2008).

Medidas macroprudenciales para la estabilidad financiera

Recientemente,loscrecientesflujosdecapitalhacialaseconomíasemergenteshanimplicadounretoparasuestabilidadfinanciera;pueslaelevacióndesustasasdein-terésparacontrolarlaspresionesinflacionariastambiénpuedeexacerbarlaentradade capitales y acentuar su apreciación cambiaria. Por esta razón, las autoridadesfinancierasdedichospaíseshanutilizadoherramientasparatratardemantenerunsistemafinancieroestable,contenerelsobrecalentamientoeconómico,laspresio-nesinflacionariasytratardemantenersucompetitividad(Pradhan,et al.,2011).

Esprecisorecordarquetraslaimplementacióndelsegundopaquetedeestímu-lomonetarioporpartedelaReservaFederalestadounidense(FED),seincremen-tarondeformaimportantelosflujosdecapitalhacialaseconomíasemergentesenbúsquedademayoresopcionesderentabilidad(Clavellina,2011).

Entiemposconsideradoscomo“normales”losflujosdecapitalpermitenalospaí-sesimpulsareldesarrollodesusmercadosdecapitales,pueslademandaporproductosfinancierosobligaalasinstitucionesfinancierasacrearlos,aumentandoelcrecimientoeconómicoatravésdeunamejorasignaciónderecursos.Noobstante,cuandolosflujosdecapitalexternosonconstantesydeunamagnitudtalquesobrepasanlacapacidaddelsistemafinancieroydelaseconomíasemergentesdeabsorberlosdeformaadecuada,secreanpresionesqueamenazanlaestabilidadfinancieraatravésdealteracionesenlospreciosdelosactivosfinancieros(provocadasporunincrementoenlainversióndecartera;obien,porunboomcrediticioatravésdelsistemabancario).

Entre los instrumentos macroprudenciales utilizados recientemente por losbancoscentralesseencuentran:1)laintervenciónenelmercadodecambiosylaacumulacióndereservasinternacionales;2)requerimientosdeliquidezyfortaleci-mientodelashojasdebalanceyelcapitaldelosbancos;3)requerimientosdere-servaymedidasparamantenerlacalidaddelcréditoysuasignación;y4)impuestosycontrolesdecapital(Moreno,2011).1

1 Comosemencionóconanterioridad,laabundanteliquidezenlosmercadosemergentesconllevariesgosdeunimportantecrecimientodelcréditoydeburbujasenelpreciodelosactivosfinancierosalimentadasporlasllegadasmasivasdecapitalexterno,elcualquepuedefácilmenterevertirseantealteracionesenlapolíticamonetariadepaísesavanzados.Antetalsituación,elusodelosinstrumentostradicionalesdepolíticamonetariapuederestringir-se,puesnuevosincrementosdelatasadeinterésparacontenerlaexpansióndelcréditoolasburbujasfinancieraspuedenatraermáscapitalyestimularaquellasvariablesqueseintentabancontrolar(Terrieret al.,2011).

José Luis Clavellina Miller

11

Laspolíticasmacroprudencialesimplementadaspordiversaseconomías(princi-palmenteemergentes)hanservidoparacomplementarlapolíticamonetariatradi-cionaleintentarmanejardeformamásadecuadaelciclofinanciero,puesreducenlaprobabilidaddelaformaciónyexplosióndeburbujasfinancierasycrediticias.Sinem-bargo,sibienelusodeestasherramientasnoesnuevo,suaplicaciónbajolascondi-cioneseconómicasinternacionalesactualessiloes,porloqueserequierecontinuarexplorandosudiseñoycalibración,asícomoloscostosybeneficiosqueimplican.

Estasmedidasmacroprudenciales(queenvariasocasionesserefierenaaspectosmicro),ayudanaque,enelagregado,semantengalaestabilidaddelsistema;esdecir,puedenlimitarlavelocidaddelritmodecrecimientodelcrédito,delendeudamien-toylaformacióndeburbujasfinancieras.Estasmedidaspuedentambiénelevarelcostodelfinanciamientoohacermenosatractivalainversiónextranjeraenciertosinstrumentos;por loquesu implementación tienecomopropósitoadministrar laexpansióndelcrédito,laliquidez,lasolvencia,losriesgosexternosyreducirlavulne-rabilidaddelsistemaantereversionesdecapital,esdecir,actúancomocomplementodelapolíticamonetariaenregímenesdeobjetivosinflacionarios(Terrieret al.,2011).

Intervención en el mercado de cambios y acumulación de reservas internacionales

Laseconomíasemergentesseencuentranexpuestas,enmayoromenormedida,al riesgode tipodecambio; la crisis recientehademostradoquees importanteparalasautoridadesfinancierastenerunaideadelaexposiciónnosólodelsistemafinancierosinotambiéndelacomposicióndeladeudaexternadelasempresasasícomodesuposiciónen instrumentosderivados,paraqueanteunaeventualidadpuedanhacerfrentealosproblemasdeliquidezenmonedaextranjeraquepuedanpresentarse.

Elquelosbancoscentralesintervenganconelpropósitodereducirlavolatilidaddesutipodecambioesunaprácticacomúnpuesdichavolatilidadpodríaocasionarmovimientosenelnivelgeneraldeprecios,alterandoconellolasexpectativasdeinflación.

En loque se refierea la acumulacióndereservas internacionales,esprecisoseñalarquedichaacción imponeuncostodeoportunidad;puesporun lado lasreservassonunaherramientaquepermiteenfrentarepisodiosdevolatilidadfinan-ciera,peroporotro,debetenerseencuentaquelargosperíodosdeflujosdecapitalhaciaelinteriordelaeconomíapuedengenerarpresionesdeapreciacióncambiariayreducirconellolacompetitividaddelsectorexportador.

12

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Lasautoridadesfinancierasdebenportantosopesarloscostosylosbeneficiosdelaacumulacióndereservasinternacionales.Aunquedurantelasúltimasdosdé-cadaslospaísesemergenteshanvenidoacumulandounagrancantidaddereservas,noexisteaúnconsensoencuantoalmontoóptimoquecadaunodebemantener;noobstante, algunos estudios proponen que se ubiquen entre 19 y 24%del PIB(Clavellina,2010).

Impuestos, requerimientos y controles a los flujos de capital

Aligualqueotrasherramientas,loscontrolesdecapitalimponencostosdeopor-tunidadparalospaísesquedecidenaplicarlos;porunlado,puedenayudarcontenerlosriesgosqueamenazanlaestabilidadfinanciera(comolavolatilidaddeltipodecambio,losboomscrediticiosylosexcesivosflujosyreversionesdecapital);peroporelotro,puedenimpedireldesarrollodelsistemafinanciero,porloqueesde-seablequesuaplicaciónseatemporaltemporal.

Las salidas repentinas de capitales han sido una de las causas principales deinestabilidadfinancieraen laseconomíasemergentespordécadas.Pesea la libe-ralizaciónfinancierallevadaacaboprincipalmenteenladécadadelosnoventa,enAméricaLatinasesiguenaplicandoalgunoscontrolesdecapital.Argentinaporejem-plo,estableceunperíodomínimodepermanenciayrequerimientosdereservanoremuneradosalosflujosdecapitalexternos(ColombiayChiletambiénhanutiliza-doestetipodemedidas);enBrasil,sereintrodujeronimpuestosalastransaccionesfinancierasconcapitalexternodirigidasalmercadodebonosyacciones(sinafectaralaInversiónExtranjeraDirecta)(Moreno,2011).

Elestablecimientoderequerimientosdereservaalosflujosdecapital,hacequeunafraccióndelcapitalquellegaseadepositadoenelBancoCentralpordetermi-nadoperíododetiempo,alfinaldelcualsereembolsaconlaremuneraciónaplicable(aunquegeneralmentenoseremuneran).Estetipodeoperaciónlimitalaliquidezdelosinversionistasextranjerosyleshacemenosatractivaslasoportunidadesdenegocio.

Además,losrequerimientosalosflujosdecapitaltienencomopropósito,limitarelendeudamientoenmonedaextranjera, llevara los inversionistasextranjerosadirigirsusrecursosamayoresplazos,yhaceralaeconomíamenosvulnerablealassalidasrepentinasdecapital.TambiénpermitenalBancoCentralelevarsutasadeinterésdereferenciasinprovocarllegadasmasivasdecapital,pueslosrequerimien-tosactúan,dehecho,comounimpuestoadichosflujos.

Unadelasdesventajasdeestetipodeherramientasesquesuefectoespasajero,pueslosinversionistaspuedenencontrarformasdeentraralaeconomíaatravésde

José Luis Clavellina Miller

13

diferentesinstrumentoseinstitucionesfinancieras,porloquegradualmentepierdenefectividad.Porotraparte,alimponercostosalcapitalexternosecorreelriesgodealejarloyhacerquesedirijaaotrospaíses,porloqueengeneralserecomiendaquesóloseapliquencuandootrasmedidasdepolíticayahayansidoimplementadasynoproduzcanlosresultadosdeseados(Terrieret al.,2011).

Requerimientos de liquidez, fortalecimientode las hojas de balance y capital de los bancos

Liquidez

Elestablecimientoderelacionesmínimasdeliquidezincluyelimitarlasposicionesdelasinstitucionesfinancierasenmonedaextranjera,reglassobreelriesgodeliquidez,sobreeldescalceendivisasyenlamadurezdelosactivos;requerimientosdecapi-talizaciónylaconstitucióndereservasparaenfrentarposiblesriesgoscrediticios.

Lacrisisfinanciera internacionalpermitióverquelas institucionesfinancierasconfiabandemasiadoenpréstamostransfronterizos,loquelesimpidióaccederalcréditocuandolascondicionesfinancierassehicieronmásrestrictivas;porloquelaadministraciónderiesgosdeliquidezsehavueltounaprioridadtantomicrocomomacroprudencial.

Elincrementoenlosrequerimientosdeliquideztiendeaaumentarloscostosdelfinanciamiento,conloqueseesperarestringirlademandadelmismoenlapartecrecientedelciclo.Paraasegurarsequelasinstitucionesbancariascuentenconlaliquideznecesaria,serequiereasegurarfuentesestablesderecursos,flujosprede-ciblesdefondosylareduccióndedescalcesfinancieros,queayudenaimpedirelcontagioentrelosparticipantesdelsistemafinanciero.2

Capitalización

Enloreferenteaelevarlacapitalizacióndelosbancoscomerciales,bajolasmedidaspropuestasporBasileaIII,serecomiendaelusodemejoresmedidasdecapitalyderazonesdeapalancamientoquehaganmásestables las institucionesbancarias.Engeneral,loscriteriosdeBasileaproponenqueelcapitalmínimoestémayormenteconstituidoporaccionesyparticipacionesdecapital (Tier1), las cualespermiten

2Laliquidez,eslahabilidaddeunbancodefondearlosincrementosensusactivosycumplirconsusobligacionessinincurrirenpérdidasinaceptables.Elriesgodecréditosematerializacuandounainstituciónnopuedeconvertirsusactivosendinero,obien,sinopuedehacersedelsuficientefondeo.Inclusosielfondeoestádisponiblepuedehacerloauncostodemasiadoaltoafectandotantolosingresosfuturoscomoelcapitaldelainstitución.

14

Economía Informa núm. ▪ mayo - junio ▪ 2012374

absorberlaspérdidasdeformamásadecuada(seproponeademáseliminarladeudasubordinadadelashojasdebalance).Tambiénserecomiendalaadopcióndereque-rimientosadicionalesycontracíclicosdecapitalqueactúencomoamortiguadoresquepuedanutilizarseenperíodosdeinestabilidad.Adiferenciadelosrequerimien-tosmínimosobligatorios(comolosestablecidosporBasilea),lasprovisionesadicio-nalesseríancalibradasporlospropiosbancoscomercialesdeacuerdoconsuacti-vidadcrediticia.Además,éstetipodemecanismospodríanactivarseodesactivarsedependiendodelnivelquealcanceelcréditoendeterminadoperíodooalgunaotravariableeconómicarelacionadaconéste(Terrieret al.,2011).3

Cabeseñalarquelosbancoscomercialesdelospaísesemergentesyenespe-ciallosdeAméricaLatinamantienen,enlaactualidad,nivelesdecapitalizaciónporencimadelosqueestablecenlosnuevoscriteriosdeBasilea,loqueabonaráenlaestabilidaddesusistemabancarioenelcortoplazo.

Endeudamiento

Larecientecrisisfinanciera internacionalpermitióobservarelaltogradodeen-deudamientoalqueseencontrabanexpuestostantofamilias,comoempresas,ins-titucionesbancariasygobiernos.Laspropuestasenéstesentidovanencaminadasaestablecerunlímitealarelacióndeuda/ingresos.4

Si unaeconomía seencuentra altamenteendeudada, el impagodeun sectorelevaelriesgosistémico5;porejemplo,silasfamiliasdejarandepagarsusdeudas,losbancosrestringiríansusrecursosdisponiblesparacréditosempresariales,redu-ciendolaactividadeconómicayporendelosingresospúblicos,esdecir,afectaríaatodoslossectores.Losproblemasposiblementeseexacerbaríanporelapoyoqueel gobierno tendríaquebrindaral sectorprivado, rescatandobancos,otorgandoayudaspordesempleoyalsectorempresarial,elevandoaúnmáselendeudamientopúblico.

Laimposicióndelímitesalendeudamientocontribuiríaareducirelriesgodedefaultydelaincidenciadefuturascrisis;locualdebesercomplementadoporuna3Ambaspropuestastienencomopropósitoreducirlavelocidaddelaexpansióndelcréditoenépocasdecreci-miento,puesdeciertaforma,elevansucostoeintentanreducirsudemanda.4Unejemplodeelloesquedicharelaciónparalasfamiliasesde50.4%enItalia,mientrasqueparaIrlandaoPortugalesde129.0y103.4porciento,respectivamente(FMI,2011).5Terrier(et al.,2011)identificanalriesgosistémicocomoelprincipal,ylodefinencomolainterrupciónenlosser-viciosfinancieroscausadaporunaincapacidaddetodaslaspartesdelsistemafinancieroconelpotencialdeafectarnegativamentealaeconomíasreal.Tieneunadimensióndeseccióncruzadayunatemporal.Laprimeratomaencuantaladistribucióndelriesgoatravésdelsistemafinancieroydelsistemaeconómico,reflejandoexternalidadesalolargodeambos(exposiciones,interconexionesycontagio).Lasegundaconsideralaformaenqueelriesgoseacumulayevolucionaalolargodeltiempo,considerandoademáslaprociclicidaddelsistemafinanciero.

José Luis Clavellina Miller

15

efectivasupervisiónyestándaresdecréditoadecuadamenteutilizadosporlasins-titucionesfinancieras.Dehecho,estetipodeprácticasyasonutilizadasporvariosbancoseinstitucionesfinancierasenAméricaLatina,principalmenteenloquetienequeverconcréditoshipotecariosydealgunosbienesdeconsumoduraderocomoautomóviles(enpromedioladeudapuederepresentarentre28y36%delingresodelaspersonas),dondelospréstamostambiéndebenserdeunaproporcióndelvalordelosbienesquesedeseanadquirir.

Unacomplicacióndeloanterioreselhechodequeexisteunagranproporcióndelapoblaciónqueubicasusactividadesenelsectorinformal,yqueharíafaltaunabasededatossobrelosingresosconsolidadosdelaspersonasasícomodesusdeu-dastotales,queestuvieradisponiblestantoparainstitucionesfinancierasbancariascomonobancariasalmomentodeanalizarlassolicitudesdecrédito.

Requerimientos de reserva, calidad y asignación del crédito

Aunquelaaplicaciónderequerimientosdereservaenlapolíticamonetarianoesnueva,suusocomoinstrumentodeadministracióndeliquidezycréditosíloes.Lateoríaeconómicaloshahechopartedelascaracterísticasdeunsistemafinancieroreprimido,porloqueenmuchospaísesfuerondesmantelados.

Losrequerimientosdereservaobliganalosbancosamantenerunaproporcióndesusdepósitosyotrasobligacionesenlaformadereservaslíquidas,normalmentecolocadasenelBancoCentral.Eltamañodelasreservaspuedevariardependiendodelanaturalezadelosdepósitosy lamonedaenqueesténconstituidos(localoextranjera);elperíodoenelquelosrecursossonmantenidosenelBancoCentraltambiénpuedevariareinclusopuedensernoremunerados.

Laimposiciónderequerimientosdereservasuponemenosdistorsionesyme-noscostosqueloscontrolesdirectosalacanalizacióndecréditos.Estosrequeri-mientospuedenincrementarseenépocasdegranafluenciadecapitalyposterior-menterelajadossiserequiereproveerdeliquidezalsistema.

Entrelospropósitosdelautilizaciónderequerimientosdereservaenlaactua-lidadseencuentranlossiguientes(Terrieret al.,2011):

• Puedenserutilizadoscomoherramientacontracíclicaenelmanejodelcréditoylimitarlaexcesivaexpansiónyendeudamientodelosdistintossectoreseconómicosenperíodosdeauge.

• Porotrolado,cuandolaeconomíaseencuentraenfaserecesiva,sureduc-ciónoeliminaciónpuedeproveerlaliquideznecesaria;esdecir,puedenserutilizadoscomounsustitutoflexibledeotrasherramientasmacro-

16

Economía Informa núm. ▪ mayo - junio ▪ 2012374

prudencialescomopudieranserloslímitesalendeudamientooalcréditootorgado.

• Silosrequerimientosseaplicanadepósitosenmonedaextranjerapue-denayudaramitigarycontenerlaexposicióndelasinstitucionesalriesgocambiario, pues restringiríande cierta forma la liquidezdeese tipodeobligaciones.6

• Suaplicaciónayudaasustituiralgunosdelosefectosdelapolíticamone-taria;porejemplo,susincrementospuedenpreferirseaelevacionesdelatasadeinterésdereferenciaenépocasdondelosflujosdecapitalamena-cenconprovocarboomscrediticiosenlaeconomía.

Aunquelosrequerimientosdereservahanvenidodisminuyendoydesapareciendodurantelasúltimasdécadas,siguensiendoutilizadospordiversaseconomíasdefor-mapreventivaanteflujosimportantesdecapital;ChinaeIndia,porejemplo,loshanutilizadoenvariasocasionesdesde2003y2004,respectivamente.Losrequerimien-tosdereservasonutilizadosenvariospaísesdeLatinoamérica(Brasil,ColombiayPerú,porejemplo)comocomplementodelastasasdeinterés.

Los países arribamencionados observaron presiones de sobrecalentamientoyexpansióncrediticiaanterioresaliniciodelacrisisinternacional(enseptiembrede2008).Susautoridadesfinancierasseenfrentabanadilemadeelevarsustasasdeinterésparacontenerlaspresionesinflacionariasydecrecimientoperoatrayendoaúnmascapitalesexternos.Dichasafluenciasdecapitalapreciaríaneltipodecam-bioyaumentaríanaúnmáslaexpansióncrediticiaelevandoademásalpreciodelosactivosfinancieros.

Traseliniciodelacrisis,ladisponibilidaddefinanciamientoparalaseconomíasemergentesseredujodrásticamentetantoenlosmercadosexternoscomointer-nos.Lasautoridadesfinancierasdelostrespaíseslatinoamericanosdecidieronutili-zarelencajelegalcomomedioparaatenderlasnecesidadesqueimponíaelsistemafinanciero.Esdecir,antesdelacrisis(enelmomentodelauge)decidieronelevarsusrequerimientosdereservaysutasadeinterésdereferencia;ylosredujerontraslaquiebradeLehmanBrothers.Losmovimientosenlosrequerimientosdereservageneralmenteantecedenacambiosenlamismadirecciónenlatasadeinterésdereferencia.

Elporcentajequerepresentanlosrequerimientosdereservavaríaentrepaísesyenocasionesseremuneranpordebajodelastasasdemercadoloquereduce,en

6Perú,porejemplo,utilizóestetipoderequerimientosalosdepósitosenmonedaextranjeramenoresadosaños.OtrospaísescomoBrasil,Colombia,Turquía,CoreayChinaaplicanrequerimientosdedistintasformasyalcances,porloquelascaracterísticasylacalibraciónquecadapaísadopteesmuyvariada.

José Luis Clavellina Miller

17

parte,suimpactoenelsistemabancarioeimplicaqueelBancoCentralasumeuncostosalelevarlos(Colombianoremuneralasreservasposterioresajuliode2009,BrasilsóloremuneralasreservasrequeridasyPerúsoloelexcesodereservas).

EnColombia,porejemplo,elmecanismoderequerimientosdereservasein-trodujoenmayode2007parareforzarelmecanismodetransmisióndelastasasdeinterésylimitarelcrecimientodelcrédito;posteriormenteantelacrisisfinancierainternacional, losbancos requirieronde liquidez adicional, los requerimientosdereservafueronreducidos(Vargaset al.,2009).

Porotrolado, laexperienciabrasileñaparecemostrarqueaunqueesposiblequelosrequerimientosdereservaimpliquenalgunoscostosenelmedianoplazoentérminosdeeficienciasistémica,suexistenciahaprobadoserunaherramientamuyefectivayflexibleanteescenariosdecrisis(Mesquita,et al.,2010).

Ventajas en la utilización de los requerimientos de reservas

Montoro(etal.,2011)encuentratresrazonesporlasqueenlaactualidadseutilizanrequerimientosdereservaen la región:1) incrementar losrequerimientosatraemenoscapitalesexternosqueunamayortasadereferencia;2)puedenreforzarlaefectividaddelapolíticadetasasdeinterésy3)puedenserutilizadosparaalcanzarobjetivosdeestabilidadfinancieraoenelapoyodelusodeherramientasmacro-prudenciales.

Noobstante,peseaquepuedentenerciertoatractivo,losrequerimientosdereserva tambiénrepresentanunaespeciede impuestoa la intermediaciónfinan-ciera,porloquereducenlarentabilidadbancaria.Losbancoscomercialesporsuparte,puedencompensarlasmenoresgananciasincrementandosumargendein-termediación,estoes,elevandolastasasdeinterésquecobranporsuspréstamosyreduciendolasquepaganporlosdepósitos.Sinembaro,siseutilizarasólolatasadeinterésdereferencia,unalzaenéstapropiciaría(teóricamente)unincrementotantoenlatasadepréstamoscomoenladedepósitos,conefectoscontractivosenlaeconomíayatrayendocapitalexterno.

Porotrolado,elconfiarsóloenlatasadeinterésdereferenciayenlasoperacio-nesdemercadoabiertopuederesultarinsuficienteparaalanzarlaestabilidaddelsis-temafinancieroylaestabilidaddeprecios.Paraunbancocentralpuederesultarme-noscostosoretirarelexcesodeliquidezenelmercadoelevandolosrequerimientos(quenosontotalmenteremuneradosalatasademercado),queatravésdelaventadebonos.Losrequerimientosdereservaafectandirectamenteelotorgamientodecréditos,principalmentedondeloscanalesdetransmisiónnosontanrápidos(loquepareceserelcasodelamayoríadelaseconomíasemergentesdelaregión).

18

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Engeneral, lautilidadde los requerimientosde reservapuede sermayorenépocasdeinestabilidadfinanciera,dondelaaversiónalriesgobloquealoscanalesdetransmisióndelatasadeinterés.Enestecaso,lareduccióndelatasadeencajepuedecompensarlareducciónenlaofertadecrédito,incrementandoademáslaliqui-dezdelosbancosyayudandoarestaurarlaoperacióndelmecanismodetransmisión.Silastasasdeinteréssoncercanasacero,lautilizacióndelosrequerimientossepresentacomouninstrumentoadicional,puessuefectonodependedelarespuestadelmercadosinodelaafectaciónqueprovocaenlasutilidadesbancarias.

Más aún, si las autoridadesmonetarias no desean reducir su tasa de interésanteunadesaceleracióneconómicaportemorapresionesinflacionarias,tendríanla opción de reducir los requerimientos de reserva para relajar las condicionescrediticias;comofueelcasodelaseconomíaslatinoamericanasarribamencionadas,lascualesprimeroredujeronsusrequerimientosdereservaymástarde,sutasadereferencia.

Así,losencajeslegalespuedentenerimplicacionesparalaestabilidadfinancierapues, por un lado, su incremento puede prevenir desequilibrios financieros alrestringir el crecimiento del crédito en la parte creciente del ciclo; y por otro,sureducciónenuna faserecesivapuedeactuarde formacontracíclica, liberandorecursosyevitandounaexcesivarestricciónenelotorgamientodecréditos. Porlotanto,ladisponibilidaddeestetipodeinstrumentosotorgaalosBancosCentralesdeunaherramientaadicional;permiteproporcionar liquidezalsistemausando lahojadebalancedelmismo;yadiferenciadelaventanilladeredescuento,elusodelosrequerimientosnodependedelusodecolateralesriesgososporpartedelosbancos(Montoroet al.,2011).

Efectos adversos

Comoyasemencionó,losencajeslegalessonvistoscomounaformadeimpuestosa la intermediaciónypor lotanto implicancostosbancarios.Sibien lasreservaspuedenserremuneradasporelBancoCentral,surendimientoseríamenoraldeotrotipodeoperaciones,loquerepresentaríaunadesventajaparalacompetenciadelsector.Porello,unaconsecuenciadelaaplicaciónderequerimientosdereservapuedeserlaampliacióndelmargendeintermediación,obien,induciríaalosagentesabuscarcréditosenlabancaextranjeraoenelsectorinformal.

Así, ante un impuesto a la intermediación financiera, los bancos comerciales,dadosupoderdemercado,buscaríantrasladarloasusclientesdisminuyendosustasaspasivasyelevandolasactivas.Además,enlaactualidadexistenvariasinstitu-cionesfinancierasnobancariasquecompitenconlosbancosenlaprestaciónde

José Luis Clavellina Miller

19

serviciosfinancieros,porloquelosrequerimientospodríanafectarlacompetenciaenelsector.

Deestaforma,laaplicaciónderequerimientosdereservapuedeocasionardis-torsionesalsistemafinancieropueslimitalacantidaddecréditoysisetratadere-querimientosnoremuneradospuedeactuarcomounimpuestoalaintermediaciónbancaria.Losbancoscomercialespodríanampliareldiferencialentrelosinteresesquecobranporsuscréditosyloquepaganalosdepósitosparanodejardeobtenerganancias,loquepodríaoriginarunadesintermediaciónbancariayunincrementodelasactividadesdelasempresasfinancierasnobancarias,elcualgeneralmentenoestáadecuadamentereguladonisupervisado(Terrieret al.,2011).

Elusoylaimplementaciónderequerimientosdereservaescomplejoysuca-libracióndebehacerseconprecaución,afindedeterminareltipodedepósitosyobligacionesbancariasqueseránsujetasarequerimientos,asícomoelperíodoenquesemantendránlasreservas,ysiseránremuneradosonoyaquetasa.

Elcostodelaimplementaciónderequerimientosdereservaestarádetermina-doporlaestructuradelsectorbancariodecadapaísyporelgradodedesarrollofinanciero.Enmercadosdondelosbancosgozandepoderesmercado,esmuypro-bablequeelcostoseatrasladadocasiensutotalidadalosusuariosdelosservicios.¿Sería deseable la aplicación de requerimientos de reserva en México?

LosencajeslegalesdesaparecieronenMéxicodesde1988cuandofueronsustitui-dosporcoeficientesde liquides,quemás tarde fueron igualmenteeliminadosen1991.Sinembargo,traslacrisisde1995ylavolatilidadquesegeneróenlastasasde interés,elBancodeMéxico(Banxico)optóporoperarconsaldospromedioacumuladosyposteriormenteconsaldospromediodiariosconelobjetodecontarconuninstrumentodemercadodelepermitieradeterminarelniveldelatasadeinterésdecortoplazo.Laoperaciónconsaldosdejódeutilizarseel21deenerode2008,apartirdeentonces,lainstrumentacióndelapolíticamonetariasellevaacaboatravésdeunobjetivooperacionaldetasadeinterés.Dichossaldos,difierendelosrequerimientosdereservapuesnotienenrelaciónconlacaptaciónbancariatradicional.

Porotraparte,conelfindealcanzarsuobjetivodetasadeinterésinterbanca-riaaundíaelBancodeMéxicocuentaconlossiguientesinstrumentosconloqueadministralaliquidezenelsistemafinanciero:alargoplazocuentaconlacompra/ventadetítulosdedeuda;losdepósitosderegulaciónmonetariaylaventanilladeliquidezdelargoplazo.

20

Economía Informa núm. ▪ mayo - junio ▪ 2012374

Encuantoa los instrumentosdecortoplazo,el InstitutoCentralcuentaconoperacionesdemercadoabierto;facilidadesdecréditoydepósitoylasventanillasdeliquidezdecortoplazo.

Enloqueserefierealosdepósitosderegulaciónmonetaria(aquellosquedealguna forma podrían parecerse a los requerimientos de reserva), éstos son uninstrumentoconquecuentaelBancoCentralpararetirargrandescantidadesdeliquidezdelsistema.Éstetipodedepósitossonobligatoriosyde largoplazo(notienenfechadevencimiento),paganunatasadeinterésynopuedenserretirados(losbancoscomercialesdebenconstituirlosenelBanxico).

Losdepósitosderegulaciónmonetariaadiferenciade losrequerimientosdereserva,noseajustancontinuamentedeacuerdoalasfluctuacionesdelacaptación,puessefijadeacuerdoconlaliquidezqueelBancodeMéxiconecesiteretiraryseprorrateaenbaseaciertospasivosdereferenciadelosbancosaunafechadeter-minada.

Algunas características del sistema bancario en México

Laaplicaciónexitosadelosrequerimientosdereservadependedelgradodecom-petenciaenelsistemabancario,puesdondeéstostienenpoderdemercado,esmuyposiblequetrasladenelincrementoenloscostosalosclientes,atravésdemayorestasasdeinterésporsuscréditosymenoresparalosdepósitos.

Cuadro 1ConcentraciónBancariaenMéxico

InstituciónBancaria InstituciónBancariaBanamex BancoCreditSuisseBBVABancomer BansíSantander AmericanExpressMercantildelNorte MultivaHSBC VeporMásInbursa BancoAhorroFamsaScotiabankInverlat CompartamosING CIBancoBancodelBajío BancoppelIXE TheRoyalBankofScotlandInteracciones UBSBancoAzteca BankofTokyo-MitsubishiUFJDeutscheBank ActinverBankofAmerica BancoRegionalBanregio AutofinJ.P.Morgan BancoWal-MartAfirme VolkswagenBankBancaMifel BancoAmigoBarclays TheBankofNewYorkMellonMonex BancoFácilInvex Total41BancosComerciales

72.7%delosactivos 86.4%

delacartera

3.12%delacartera

José Luis Clavellina Miller

21

EnMéxico, laconcentraciónde losactivosyde lacarteraesunade lascaracte-rísticasdelsistemabancariopuesapenas5institucionesconcentran72.7%delosactivostotalesy7mantienen86.4%delacarteratotaldecrédito.

Una característica adicional quedeben tener los sistemasfinancierospara laefectiva aplicación de requerimientos de reserva es la adecuada supervisión delsectorfinancieronobancario,queenMéxicoestaríacompuestoporlasSociedadesFinancierasdeObjetoMúltiple(Sofomes),ylasOrganizacionesAuxiliaresdeCrédi-to(unionesdecrédito,cooperativasdeahorroypréstamo,etc).Lascualesdurantelosúltimosañoshanreportadoprecisamenteproblemasfinancierosderivadosdelafaltadesupervisiónyrendicióndecuentas.

EsnecesarioindicartambiénqueeldiferencialdetasasdeinterésenMéxico,permanecealtoinclusocuandoelBancodeMéxicohareducidosutasadeinterésdereferencia,porloquelaposibleampliacióndelmargendeintermediaciónseríatambiénunaposibledesventajadelaaplicaciónrequerimientosdereserva.

Cuadro 2TasasdeInterésActivasyPasivas,2004-2011/agosto

(porcientoanual)

30.3

14.33

4.05

1.230

5

10

15

20

25

30

35

40

45

Ene-

04M

ar-0

4M

ay-0

4Ju

l-04

Sep-

04N

ov-0

4En

e-05

Mar

-05

May

-05

Jul-

05Se

p-05

Nov

-05

Ene-

06M

ar-0

6M

ay-0

6Ju

l-06

Sep-

06N

ov-0

6En

e-07

Mar

-07

May

-07

Jul-

07Se

p-07

Nov

-07

Ene-

08M

ar-0

8M

ay-0

8Ju

l-08

Sep-

08N

ov-0

8En

e-09

Mar

-09

May

-09

Jul-

09Se

p-09

Nov

-09

Ene-

10M

ar-1

0M

ay-1

0Ju

l-10

Sep-

10N

ov-1

0En

e-11

Mar

-11

may

-11

jul-1

1

Tasa de interés, tarjetas de crédito bancarias CAT, promedio de créditos hipotecarios a tasa fija Costo de captación a plazo Tasa Objetivo, promedio mensual.Costo de captación a plazo Tasa Objetivo, promedio mensual.

Ago

-11

Tasas activas

Tasas pasivas

Nota:apartirdeoctubrede2009paraelcasodelastarjetasdecréditoserefirealatasaefectivapromedioponderadaparaclientesnototaleros.Fuente:Banxico.

22

Economía Informa núm. ▪ mayo - junio ▪ 2012374

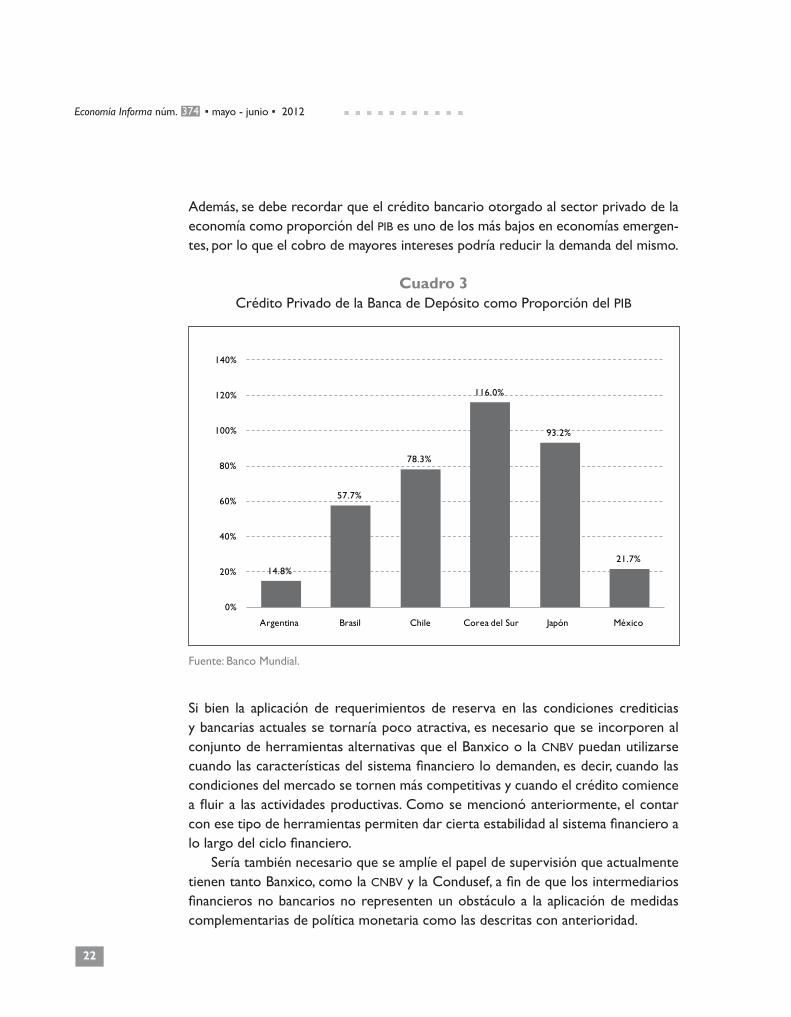

Además,sedeberecordarqueelcréditobancariootorgadoalsectorprivadodelaeconomíacomoproporcióndelPIBesunodelosmásbajoseneconomíasemergen-tes,porloqueelcobrodemayoresinteresespodríareducirlademandadelmismo.

Cuadro 3CréditoPrivadodelaBancadeDepósitocomoProporcióndelPIB

14.8%

57.7%

78.3%

116.0%

93.2%

21.7%

0%

20%

40%

60%

80%

100%

120%

140%

Argentina Brasil Chile Corea del Sur Japón México

Fuente:BancoMundial.

Si bien la aplicación de requerimientos de reserva en las condiciones crediticiasybancariasactualessetornaríapocoatractiva,esnecesarioqueseincorporenalconjuntodeherramientasalternativasqueelBanxicoolaCNBVpuedanutilizarsecuandolascaracterísticasdelsistemafinancierolodemanden,esdecir,cuandolascondicionesdelmercadosetornenmáscompetitivasycuandoelcréditocomienceafluira lasactividadesproductivas.Comosemencionóanteriormente,elcontarconesetipodeherramientaspermitendarciertaestabilidadalsistemafinancieroalolargodelciclofinanciero.

SeríatambiénnecesarioqueseamplíeelpapeldesupervisiónqueactualmentetienentantoBanxico,comolaCNBVylaCondusef,afindequelosintermediariosfinancierosnobancariosnorepresentenunobstáculoa laaplicacióndemedidascomplementariasdepolíticamonetariacomolasdescritasconanterioridad.

José Luis Clavellina Miller

23

Consideraciones finales

Elusodemedidasmacroprudencialespuedecomplementarlaherramientatradicio-naldetasadeinterésdereferenciaenlaseconomíasemergentes.Ambasintentaninfluiren lascondicionesfinancierasde laeconomíaa travésde losmecanismosdetransmisióndepolíticamonetaria,puesalteranladisponibilidadyelcostodelfinanciamiento.Porejemplo,elincrementodelatasasdeinterésparacombatirtasaselevadasenelotorgamientodecréditospuedenoserloapropiadosilaspresio-nesinflacionariasnosonaltas;entalcasopodríaresultarunamejoropciónelusode requerimientosdereserva.Loanterior tendría la ventajadeque, contrarioaloqueocasionaríaunalzaenlastasasdeinterésdereferencia,noimpulsaríalalle-gadadecapitalforáneo.

Losrequerimientosdereservasonunaherramientamacroprudencialefectivacontra la prociclicidad del crédito, pues ayuda a constituir recursos que puedenserutilizadoscuando laeconomíarequierede liquidez.Otraventajadeestahe-rramientaesquesudiseñopuedeestánenfocadosóloalterarunsectorotipodeinstrumento,locualdejaintactosasectoresquepudierannoestarsiendoafectadosporelciclodelcrédito,porloquesehanconvertidoenunaherramientacomple-mentariadelapolíticamonetariaenprocurarlaestabilidaddelsistemafinanciero.

Noobstante, laaplicacióndedichosrequerimientostraeconsigocostosquepuedenprovocardesintermediaciónyelevadastasasdeinterés.Suaplicaciónre-quiereademásdemedidasadicionalesqueregulenelsectorfinancieronobancarioasícomoqueprevenganlaaparicióndeunmercadofinancieroalterno.

Si bien la aplicaciónde requerimientosde reservaenMéxico se tornapocoatractivabajo las condicionesbancarias actuales, seríadeseable su incorporaciónenelconjuntodeherramientasqueelBancoCentraltieneasualcanceparacom-plementarlaaplicacióndelasmedidasquepretendanmantenerlaestabilidaddelsistemafinanciero.

Porotraparte,losrequerimientosdeliquidezsehanconvertidoenunaherra-mienta fundamentalen lareduccióndelriesgosistémico,puestiendenamejorarla estructura de fondeode los bancos en épocas de crecimiento reduciendo suexposiciónalcontagioanteescenariosdeturbulenciafinanciera.Tambiénreducenlaprociclicidadfinancierapueselevanloscostosdelfinanciamiento.Además,estasmedidastiendenaafectarmásalosbancosgrandesquealospequeñospueséstosúltimosdependenmásdelosdepósitosparasusactividades.

Losrequerimientosdecapitalyloslímitesdeapalancamientoayudanacontenerelcrecimientodelcréditoalelevarloscostosdelcapital,loquepuedepromoverlaaparicióndeunsistemafinancieroparaleloobien,lasinstitucionesfinancierasno

24

Economía Informa núm. ▪ mayo - junio ▪ 2012374

bancariaspuedenlimitarelpotencialdelasmedidasmacroprudencialesenlaacu-mulaciónderiesgosfinancieros.

Loslímitesalendeudamientopuedenserunaherramientaútilparareducirlaamplituddelosciclosdecréditoyreducirlosimpactosmacroeconómicosqueunaposiblecrisistrajeraconsigo.

Laaplicacióndeimpuestosorequerimientosdereservaalosflujosdecapitaldecortoplazoquelleganalaseconomíasemergenteshaayudadoaquelosinver-sionistasbusquentítulosdemayormadurez, loquereduce lavulnerabilidadanterepentinassalidasderecursos.Noobstante,parecequesueficaciasereduceconeltiempo;ademássucontinuaaplicaciónpuedetambiénreducirelatractivodelpaís,porloqueelFMIrecomiendaquesuaplicaciónseasólotemporal.

Bibliografía

BancodeMéxico,Depósitoderegulaciónmonetaria.www.banxico.orgBancodeMéxico,La conducción de la política monetaria del Banco de México a

través del Régimen de Saldos Diarios.www.banxico.org.BancodeMéxico,La conducción de la política monetaria del Banco de México a

través del régimen de saldos acumulados.www.banxico.org.—,Instrumentación de la Política Monentaria a través de un Objetivo Operacional

de Tasa de Interés,www.banxico.org.Canales-Kriljenko,I., Jácome,L.,Alichi,A.,ydeOliveiraI.“Acabandoconla

Inestabilidad”,enFinanzas y Desarrollo,FMI,marzode2011.Clavellina,J.,“RelajamientoCuantitativodelaReservaFederalysuImpacto

enEconomíasEmergentes”,enEconomía Informanúm.366,enero-febrerode2011.

Eyzaguirre, Nicolás. “Sustentar laTransformación deAmérica Latina”, enFinanzas y Desarrollo,FMI,marzode2011.

García-Cicco,J.,”Onthequantitativeeffectsofunconventionalmonetarypol-iciesinsmallopeneconomies”,International Journal of Central Banking,vol.7,núm.1,March2011.

Ho,Corrinne.“Implementing monetary policy in the 2000s: operating procedures in Asia and beyond”,BISworkingpapers253,June,2008.

Mesquita,M.,andTorós,M.,“Brazil and the 2008 panic”.BISpapersnúm.54.

José Luis Clavellina Miller

25

Mishkin,F.,“Symposiumonthemonetarytransmissionmechanism”,Journal of Economic Perspectives,vol.9.,1995.

Mihaljek,D.andKlau,M.,“Exchange rate pass-through in emerging market econo-mies: what has changed an why?”,BISpapers,núm.35,January,2008.

MohantyM.,andTurnerP.,“Monetary policy transmission in emerging market economies: what is new?”,BISpapersnúm.35,January,2008.

Montoro,C.yMoreno,R.,“The Use of Reserve Requirements as a Policy Instru-ment in Latin America”,BISQuarterly Review,March,2011.

MorenoR.,“Policymaking from a macroprudential perspective in emerging market economies”,BISworkingpapersnúm.336,January,2011.

Pradhan,M.,Balakrishnan,R.,Baqir,R.,Heenan,G.,Nowak,S.,OnerC.,andPanth S. “Policy responses to capital flows in Emerging Markets”, IMF, staffdiscussionnote,April,21,2011.

Sidaoui J., andRamos-Francia,M., “The monetary transmission mechanism in Mexico: recent developments”,BISpapersnúm.35,2008.

Terrier,G.,Valdés,R.,Tovar,C.,Chanlau, J.,Fernández-Valdovinos, J.,García-Escribano,M.,Medeiros,C.,Tang,M.,Vera-Martin,M.,andWalker,C.“Policy Instruments to lean against the wind in Latin America”, IMFWorkingPaperWP/11/159,July,2011.

Vargas,H.,Betancourt,Y.,Varela,C.,andRodríguez,N.,“Effects of reserve re-quirements in an inflation targeting regime: the case of Colombia”,BISpapersnúm.54(2009).

Yacamán, J.,“The implementation of monetary policy through the zero-average reserve requirement system: the Mexican case”.www.banxico.org.