Calificaciones de Riesgo

30

Calificaciones de Riesgo Empresas de Seguros Mauricio Choussy Agosto 2010

Transcript of Calificaciones de Riesgo

Calificaciones de Riesgo Empresas de Seguros

Mauricio Choussy

Agosto 2010

Agenda

Conceptos Generales

Definición

Importancia

Uso

Beneficios

Tipos de calificación

Escalas de calificación

Metodología de calificación de empresas de

seguros

Análisis del sector y del mercado regulatorio

Análisis de la empresa: Aspectos cuantitativos y

cualitativos

La calificación de riesgo es una opinión sobre el riesgo crediticio de una entidad o instrumento, basada en una evaluación cuantitativa y cualitativa de la capacidad de un emisor para hacer frente a sus obligaciones según los términos y condiciones pactadas; incluyendo además su capacidad para afrontar eventuales problemas o cambios en el entorno

La calificación de riesgo NO ES una recomendación para comprar, vender o mantener algún valor

La calificación de riesgo no intenta sustituir la auditoria externa ni la labor de supervisión de los reguladores

La calificación se realiza sobre la base de información proporcionada por las empresas, los reguladores y todas aquellas fuentes consideradas confiables

Conceptos Generales: Definición

Permite evaluar la calidad crediticia de una entidad o instrumento

Es una herramienta determinante para la toma de decisiones financieras dentro de una economía globalizada

Se ha convertido en un standards internacional que mide el riesgo en base a parámetros consistentes y proporciona información objetiva a proveedores y clientes

Es necesaria para el desarrollo del mercado de capitales, como fuente de información y transparencia

Permite realizar un análisis comparativo con otras empresas de la industria

Cumplimiento de obligaciones legales

Permite el acceso a fondos en el mercado local e internacional

Facilita el acceso a otro tipo de operaciones, por ejemplo: Prestamos Sindicados, Titularizaciones

Conceptos Generales: Importancia

Inversionistas Sustento de sus decisiones de inversión y estructuración de

portafolios

Reaseguradores Análisis de relaciones comerciales o condiciones de financiamiento

Clientes Herramienta para diferenciar empresas con servicios similares

Accionistas Herramienta de evaluación de las operaciones y el desempeño de

la gerencia

Reguladores Complemento a las labores de análisis y monitoreo de los entes

supervisados

Mercado Fuente de información oportuna, objetiva e imparcial

Conceptos Generales: Uso

Favorece la transparencia del mercado

Proporciona información objetiva, oportuna y estandarizada

Facilita el cumplimiento de obligaciones legales

Mejora el acceso al mercado de capitales

Favorece el incremento y diversificación de las fuentes de reaseguro, fondeo, local e internacionalmente

Mejora la calidad y profundidad de la supervisión

Es una herramienta de uso local e internacional

Permite obtener mejoras en la administración y gestión financiera

Facilita la comparación de entidades dentro de cada industria y a nivel regional y global

Conceptos Generales: Beneficios

Grupos Mercados Plazos

Riesgos Soberanos Internacionales Corto y

Largo Plazo

Emisores: Bancos,

Compañías de Seguros,

Empresas

Internacionales y

Nacionales

Corto Plazo

y Largo

Plazo

Fondos de inversión e

inmobiliarios

Títulos y acciones

Operaciones

estructuradas y Project

Finance.

Conceptos Generales: Tipos de calificación

Evalúan la capacidad de cumplir compromisos en moneda

local y en moneda extranjera

Son valoraciones comparables internacionalmente

Las calificaciones en moneda local miden la probabilidad de pago en moneda del país y dentro de la jurisdicción pertinente, y por consiguiente, a diferencia de la clasificación en moneda extranjera, no considera la posibilidad de que controles cambiarios limiten transferencias a moneda extranjera (riesgo de transferencia)

Las calificaciones en moneda extranjera incluyen la valoración del riesgo de convertibilidad y de transferencia, siendo que normalmente están limitadas por la calificación soberana del país donde está domiciliada la empresa objeto de estudio.

Conceptos Generales: Calificaciones Internacionales

Calificación PAIS DEFINICIONES

AAA Canadá , EEUU, Francia,… O Mejor Calidad. Maxima seguridad

AA+ España O Muy fuerte capacidad de pago: Alta Calidad

AA O

AA- Italia, Portugal; O

A+ O

A O Fuerte Capacidad de Pago

A- O

BBB+ O

BBB O

BBB- Grecia, Perú, Brasil, Panamá O

BB+ Guatemala O Grado de no Inversión

BB Costa Rica O Grado Especulativo

BB- El Salvador O

B+ O Mayor Riesgo Especulativo

B O

B- Venezuela, O

CCC Ecuador O Riesgo Sustancial de Incumplimiento

DDD O Incumplimiento

RD O Incumplimiento Restringido

Calificaciones Internacionales

Soberanas

Son una medida relativa de la calidad crediticia dentro de

un país y el concepto de grado de inversión no se utiliza.

No están basadas en las probabilidades de incumplimiento, pero ordenan el nivel de riesgo percibido con relación al mejor riesgo crediticio en el país

No están limitadas por el riesgo soberano del país en cuestión ya que no considera el riesgo de transferencia

Se asignará el menor nivel de riesgo (AAA) a aquella entidad que presente el mejor perfil crediticio, siendo que en algunos casos puede corresponder al riesgo de la República

No son comparables entre diferentes países

La escala de riesgo usada es similar a aquella aplicada a nivel internacional, solo que se le agrega un sufijo diferente para cada país, como "AAA(gt)" para las calificaciones nacionales en Guatemala

Conceptos Generales: Calificaciones Nacionales

Una “Perspectiva” de Calificación indica la dirección en

la cual es posible que la clasificación de riesgo se mueva

en un período de uno o dos años. Las perspectivas

pueden ser positivas, estables o negativas; una

perspectiva no implica que el cambio en la clasificación de

riesgo es inevitable

Un “Watch” se utiliza para notificar a los inversores de

un posible cambio de la calificación en el corto plazo. Esta

condición puede ser positiva, negativa o en evolución,

cuando hay un hecho relevante que dificulta determinar la

dirección de la calificación

Conceptos Generales: Otros

Proporciona una evaluación de la fortaleza financiera de la aseguradora y de su capacidad para cumplir las obligaciones con sus asegurados dentro del plazo oportuno

En el contexto de la calificación, la oportunidad de pago se considera dentro de los términos de contrato de la póliza, reconociendo la posibilidad de retrasos aceptables debidos a circunstancias propias del la industria de seguros, tales como investigación de reclamos

Se basa en un análisis de factores cualitativos y cuantitativos determinantes de la fortaleza financiera de la empresa objeto de estudio

Metodología de Calificación Empresas de Seguros: Análisis de la Empresa

Metodología de Calificación Empresas de Seguros: Descripción del Proceso

Requerimiento

de información

Análisis de

información

Visita a el

calificado

Proceso de

Clasificación

Comunicación

de la

calificación

Revisiones

periódicas

Obtener información, incluyendo entre otros:

Información sobre entorno del país y del sector

Estructura de grupo y sus empresas

Información Legal y Memoria de Labores

Estrategia y proyecciones de negocio

Informes anuales y de situación, de dos o tres años de

antigüedad.

Informes de auditoria externa

Informes enviados y recibidos de los

reguladores/supervisores

Información financiera relevante en lo referente capital,

obligaciones, rentabilidad, inversiones y pasivos

Proceso de clasificación

1°- Recopilación de Información

Políticas de suscripción

Montos asegurados y siniestralidad por ramo

Flujos de efectivo

Estados financieros consolidados

Correlación en los plazos y estructura de fondeo.

Exposiciones a cambios de tasas de interés o a

fluctuaciones en el tipo de cambio

Manuales y procedimientos, nivel de sistematización.

Información administrativa , estructura de la

organización, currículo del staff ,…

Sistemas de información.

Detalle de reaseguro tomado y cedido

Proceso de clasificación

1°- Recopilación de Información ( continuación)

Los analistas estudian la información proporcionada. Ellos

utilizan dicha información, preparando una visita o

“Management Meeting”. Los analistas suelen llamar

directamente para esclarecer ciertos aspectos financieros u

otra información relevante.

Proceso de clasificación 2°- Análisis de la Información

Durante la visita a las oficinas los analistas tratan de evaluar aspectos cualitativos y obtener una mayor comprensión de la información suministrada.

Obtener una visión clara sobre la estrategia y sobre posibles cambios en la mismo en el entorno

Reunirnos con las gerencias para discutir sobre las estrategias, políticas y la condición general de la compañía, así como su visión y objetivos para el futuro.

Revisión de los estados financieros históricos y proyectados.

Discusión de la políticas y procedimientos, así como sobre el manejo de los activos y pasivos.

Clarificar la información obtenida.

Evaluar la calidad de los ejecutivos

Proceso de clasificación 3° Visita o Management Meeting

Una vez concluida la visita, los analistas preparan un

borrador de reporte de calificación el cual es enviado a la

compañía para su revisión.

Se pretende que la compañía revise si los analistas han

comprendido bien a la empresa y si la información que

aparece en el documento no adolece de errores o malas

interpretaciones. Esta etapa es muy importante porque de

esta revisión dependerá en buena manera la calificación

de riesgo.

Una vez recibido la aprobación de la compañas la

propuesta es presentada a el Comité de Clasificación.

El Comité de Clasificación discute y vota sobre la

clasificación propuesta

Proceso de clasificación 4°- Proceso de Clasificación

Si el Comité no tiene más interrogantes, se comunica al emisor o a la institución él dictamen de clasificación.

La clasificación puede aceptarse o ser apelada.

Si se apela, deberá comunicarse a la calificadora de riesgo, con la respectiva argumentación la cual debe mostrar que hay información que no fue considerada en la clasificación original de lo contrario es muy difícil que acepten una revisión.

La apelación es llevada a un nuevo Comité para una revisión/votación, luego de lo cual se vuelve a proponer la clasificación final.

La clasificación final es comunicada a la empresa y puede ser la misma que se dio originalmente.

Proceso de clasificación 5° Comunicación de la Clasificación

Las calificadoras de riesgo estarán monitoreando

constantemente el desempeño de la empresa y atentos a

eventos como cambios en el entornos, catástrofes

nacionales y siniestros en particular. Pudiendo reafirmar,

cambiar la perspectiva o colocar en Watch la calificación en

cualquier momento.

También existen revisiones anuales, semestrales o

trimestrales de acuerdo a la regulación local y la compañía

esta en la obligación de suministrar la información para

dichas revisiones.

En el caso de que la compañía quiera cancelar o retirar la

clasificación, la calificadora tendrá que hacer una remisión

final e informar cual es la clasificación final.

Proceso de clasificación 6° Revisiones Periódicas

Se analizan tres tipos de aspectos

Metodología de Calificación Empresas de Seguros: Proceso

Aspectos regulatorios

Análisis sectorial

Posición de mercado

Crecimiento

Tecnología

Gerencia, planes y objetivos

Propiedad

Empresas relacionadas

FACTORES FUNDAMENTALES

DESEMPEÑO OPERATIVO

Políticas de suscripción

Reaseguro

Calidad y diversificación

del reaseguro

Siniestralidad

Costos y gastos operativos

Resultado técnico

Gestión general

FORTALEZAS FINANCIERAS

Apalancamiento y

capitalización

Calidad y

diversificación

de activos

Constitución de

reservas

Liquidez

Condiciones económicas del país

Perspectivas de crecimiento, tasas de interés,

desempleo, estabilidad política y social, etc.

Análisis de la industria:

Nivel de Profundidad

Nivel de competencia, quienes son los competidores.

Barreras de entrada

Efectividad de legislación y regulación

Nivel de desarrollo del sector

Perspectivas de crecimiento y desarrollo

Vinculaciones con otros sectores de la economía

Metodología de Calificación Empresas de Seguros: Análisis del Entorno

Metodología de Calificación Empresas de Seguros: Análisis del Entorno

Metodología de Calificación Empresas de Seguros: Análisis del Entorno

Metodología de Calificación Empresas de Seguro: Análisis de la Empresa

Operaciones: Evaluación de las fortalezas y oportunidades de la empresa, estrategia y mezcla de negocios, considerando tanto en el desempeño histórico como en la posición actual.

Se enfoca en las fortalezas y debilidades competitivas, estrategias de operación y diversificación de negocios.

Habilidad y experiencia en la suscripción de primas y conocimiento del mercado.

Canales de distribución.

Estructura de cartera de primas Riesgos administrativos.

Riesgos contables.

Riesgos en sistemas de información.

Riesgos en esquema de reaseguros.

Organización: Evaluación de la estructura legal de la organización y calidad crediticias de la holding y de las subsidiarias. Las entidades se clasifican de forma independiente, para luego ajustar esta clasificación con base en la relación con compañías afiliadas

Metodología de Calificación Empresas de Seguro: Análisis de la Empresa

Gerencia: Experiencia de los ejecutivos, visión

estratégica y habilidad de control y manejo de riesgo.

Gobierno Corporativo.

Finanzas: Requiere el cálculo de indicadores

financieros y otras medidas cuantitativas, que son

evaluadas con base en la normas vigentes,

desempeño histórico, proyecciones y promedios de la

industria

Metodología de Calificación Empresas de Seguro: Análisis de la Empresa

Desempeño operativo: Evaluación de la rentabilidad técnica y operativa de la empresa

Capital: Evaluación del nivel y calidad de capital del asegurador, en relación con su rentabilidad y el nivel de exposición al riesgo, considerando suscripción, inversiones y cobertura de reaseguro

Inversiones y Liquidez: Evaluación de la liquidez, riesgo crediticio y riesgo de mercado del portafolio de inversiones, en relación con los pasivos de la compañía

Reaseguros: Evaluación del programa de reaseguro vigente y posibles cambios en el mismo y del portafolio de reaseguradores contratados

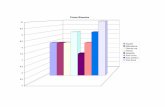

Metodología de Calificación

Principales Indicadores Financieros

PRINCIPALES INDICADORES

Jun-08 Jun-07 2007 2006 2005

Rentabilidad y Gestión

Participación de mercado (primas emitidas) 5.0% 8.2% 7.9% 9.8% 10.8%

% Retención 69.9% 60.9% 62.4% 64.0% 67.3%

Siniestralidad bruta / Prima Neta 45.0% 50.9% 48.8% 67.1% 50.4%

Siniestralidad retenida / Prima Retenida 49.0% 61.9% 58.6% 63.4% 64.1%

Siniestralidad incurrida / Prima Devengada 41.9% 55.4% 57.8% 67.8% 69.2%

Gasto adquisicion / Prima Neta 21.4% 17.3% 17.2% 16.8% 17.7%

Gasto administrativo / Prima Neta 9.1% 4.9% 5.7% 4.3% 4.6%

Gasto + Reemb. Cesiones / Prima Devengada 41.2% 30.6% 31.8% 29.1% 30.8%

Ingreso financiero neto / Prima Devengada 6.4% 5.4% 5.3% 2.7% 2.1%

Cobertura Combinada 83.1% 86.1% 89.7% 96.9% 100.0%

Cobertura Operativa 76.6% 80.6% 84.4% 94.2% 97.8%

Margen operativo 12.2% 9.2% 6.8% 2.0% 0.0%

ROA Promedio 8.8% 9.4% 7.9% 5.0% 1.8%

ROE Promedio 21.4% 26.7% 21.1% 15.0% 5.4%

Utilidad neta/prima neta 14.4% 10.0% 8.5% 4.3% 1.5%

Capitalización y apalancamiento

Pasivo / Patrimonio 1.2 1.8 1.5 1.9 2.2

Reservas / Pasivo 77.9% 63.6% 70.6% 72.6% 66.5%

Apalancamiento Operativo 1.1 1.6 1.7 2.4 2.6

Solidez (Patrimonio/activo total) 46.3% 36.3% 40.2% 35.0% 31.3%

Reservas / Prima Neta 64.5% 53.5% 49.5% 45.3% 44.1%

Liquidez

Activ. líquidos/ Reservas 1.8 1.4 1.3 1.1 1.0

Activ. líquidos/Reservas+Oblig.con aseg.y financieras 1.8 1.4 1.2 1.0 1.0

Activos líquidos/Pasivos 1.4 0.9 0.9 0.8 0.7

Rotación de cobranzas (días) 63 52 58 59 61

Metodología de Calificación Empresas de Seguro: Análisis de la Empresa

Factores Cualitativos Posicionamiento en el mercado.

Evalúa la estructura organizacional de la compañía

Propiedad/Gestión Propiedad y capacidad de soporte

Calidad y experiencia del equipo gerencial

Tolerancia al riesgo

Sistemas y controles

“Banderas Rojas” Crecimiento rápido

Concentraciones

Muchas Gracias