c.,.:) · salarios mlnimos, máximo de horas y cláusulas de seguridad y salud. Exige que se pague...

50

• CAPITULO 1 _ "5\i--J.:C.C"'7C~ - Sc\c. ,.:) Lo,..., he v-.-a.c. :-- .:::~ \c-""C..> MO ESTABLECER LOS PLANES DE REMUNERACION , l. I I \ 1 I • PERSPECTIVA El desarrollo de un plan de remuneraciones comprende el estudio del valor relativo de Jos puestos (mediante la técnica de valuación de puestos) para dar un costo a cada pucsto utilizando las CUTl'OS de salarÍos y Jos clasificaciones de pagos. En este capítulo se explican cuatro métodos de valuación (jerarquización, clasificación. de puntos y jactorÍales) y la elaboración de las cun'os de salarios y los grados de remuneración. Cuando termÍne de estudiar este capítulo, deberá ser capaz de describir el proceso de valuación de puestos; analizar las consjdera~ ciones lega/es en las compensaciones: explicar qué se entiende por factores compensables y realizar una valuación de puestos utilizando el método de Jerarquizaci6n .

Transcript of c.,.:) · salarios mlnimos, máximo de horas y cláusulas de seguridad y salud. Exige que se pague...

•CAPITULO 1 _

"5\i--J.:C.C"'7C~ - Sc\c. ,.:)

Lo,..., he v-.-a.c. :-- .:::~ \c-""C..>

MO ESTABLECERLOS PLANES DEREMUNERACION

,

l.I

I \

1

I

•

PERSPECTIVA

El desarrollo de un plan de remuneracionescomprende el estudio del valor relativo de Jospuestos (mediante la técnica de valuación depuestos) para dar un costo a cada pucstoutilizando las CUTl'OS de salarÍos y Josclasificaciones de pagos. En este capítulo seexplican cuatro métodos de valuación(jerarquización, clasificación. de puntos yjactorÍales) y la elaboración de las cun'os desalarios y los grados de remuneración.Cuando termÍne de estudiar este capítulo,deberá ser capaz de describir el proceso devaluación de puestos; analizar las consjdera~ciones lega/es en las compensaciones:explicar qué se entiende por factorescompensables y realizar una valuación depuestos utilizando el método deJerarquizaci6n .

,

--- -~ AsPECTOS FUNDAMENTALES DE LA COMPENSACIÓN-

•• COMPENSACION EN EL TRABAjO

compensación alpersonal1bdas las formas depago o recompensas quese entregan a los em-pleadosYsurgen de sutrabajo,

La com ensaco rsonal se refiere a todas las formas de pago o recompensas quese otorgan a los empleados y derivan de su emp ea, a compensación tiene os com-ponentes: pagos financieros directos en forma de sueldos. salarios, incentivos, comisio-nes y bODOS, R p'agos indirectos en forma de prestaCWí1éS ?ndnclelas como seguro yvacaciones pagadas, En este capítulo se explica cómo fOrmu ar un plan para pagar a losempleados un sueldo o salario fijo; los capítulos posteriores se referirán a Jos incenti-vos financieros. bonos y las prestaciones del empleado,

ELPAPEL DEL DINERO EN LA MOTIVACION LABORAL

~

11<1

'1',,¡i:1,:

1,I

II-¡I1'.

El pago en una forma ti otra ciertamente es una de las fuentes principales de motivaciónen nuestra sociedad ... Los estudiosos de las relaciones humanas más ortodoxos insistenen que es importante, pero afirman que otras cosas también lo son (y quizás, en su opi-nión, más nobles). No sería necesario extenderse sobre este punto si no fuera porque latendencia hacia el dinero se desliza fuera del foco en la maraña de otros valores y otrasprácticas. Por ello, hay que repetirlo: El pago es el motivador más importante en nuestrasociedad organizada.2

Los psicólogos saben que la gente tiene muchas necesidades, de las cuales solamentealgunas se satisfacen directamente con dinero. Otrae f'ecesidades -de logro, afilia-ción. poder o autorrealización, por ejemplo- motivan también la conducta pero sola-mente se satisfacen indirectamente [si acaso) con dinero.

No obstante, todas las técnicas de motivación modernas (como el enriquecimientodel puesto). no hay duda de que el dinero sigue siendo el motivador más importante.Como senalan dos investigadores:

En esencia. hay dos bases para pagar a los empleados: incrementos de tiempo y volu-men de producción. -

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION 401

Compensación basada en el tiempo

A la ma oría de los empleados se les paga con base en el tiempo que dedican a sutrabajo. Por ejemp o, os o feros genera men e reCI en lOS lanas o por ora; aesto con frecuencia se le conoce como día laboral. Algunos empleados -gerenciales.profesionales y haL:'-ualmente los secrelariales y administrativos- son asalariados, Seles com ensa or un eriodo de tiem o establecido como uede ser una semana mes-o año). en ugar de por ora o día.

La segunda base sobre la que se paga a los empleados s.e llama trabajo a destaia. Estemétodo Vincula la com ensación directamente con la cantidad de roducción (o nú-mero de "piezas") ¡ue el trabaja or produce. Por tanto. es el más popu ar como unsistema de pago poUnccntivos. En una versión simple, el sueldo por hora de un traba=-jador se divide entre el nÚmero normal de unidades que se espera gue produzca en una~ Posteriormente, por cada unidad que produzca por arriba de ese nivel se le paga

Trabajo a destajo

BASES PARA DETERMINAR LA REMUNERACION

Los relojes registradoresPoddan ser una reliquiadel pasado conforme lamayoría de las organiza-ciones confían en susempleados para el segui-

•;\to de su propio ho-

o.

•

un incentivo lpor pieza). Las comisiones de lc,.vendedores son otro ejem lo de lacompensación vinculada con la "producción" (en este caso, las ven as .

• ~ CONSIDERACIONES BÁSICAS PARA DETERMINARLOS NIVELES DE PAGO -

Hay cuatro factores básicos que'se deben considerar antes de decidir qué tanto pagar alos empleados; en concreto: factores sindicales, legales. de política y de equidad.

CONSIDERACIONES LEGALES EN LA COMPENSACIONPrimero, existen leyes que afectan la compensación que se paga en términos de salariosmínimos. tarifas de tiempo extra y prestaciones. Las más importantes de estas leyes. en"EStadosUnidos, son las siguientes:'

•

•

Acta Davis-BaconLeyaprobada en 1931que establece los índi-ces salariales para lostrabajadores empleadospor contratistas que tra-bajan para el gobiernolederal.

ActaWalsh-HealeydeContratos PúblicosLeyde 1936 que exigesalario mínimo y condi-ciones de trabajo paralos empleados que labo-ran en cualquier contra-to del gobierno que seamayor de 10000dólares.

Acta de Normas deTrabajo JustoEl Congreso aprobó estaActaen 1936 para laprotección del salariomínimo, las horas máxi-mas, el pagodel tiempoextra y la mano de obrainfant~l.La ley ha sidoenmendada varias vecesy cubre a la mayoría delos empleados.

Acta Davis-Bacon de 1931Esta Acta prevé que el Secretario del Trabajo establezca las tarifas de sueldo para losobreros y mecánicos empleados por contratistas que trabajan para el gobierno federal.Las enmiendas al Acta determinan prestaciones a los empleados y exigen a los contra.tistas y sub contratistas que hagan los pagos necesarios por estas prestaciones.

Acta Walsh.Healey de Contratos Públicos de 1936Esta Acta establece criterios básicos de trabajo para los empleados que laboren bajocualquier contrato del gobierno que sea de más de 10 000 dólares. El Acta incluyesalarios mlnimos, máximo de horas y cláusulas de seguridad y salud. Exige que sepague el tiempo y medio más por el trabajo de más de 8 horas al dia y 40 horas a la

semana.

Acta de Normas de Trabajo Justo de 1938Esta Acta, originalmente aprobada en 1938 y enmendada muchas veces, contiene sala.rio mlnimo, máximo de horas, pago de tiempo extra, pago equitativo, registros y cláu-sulas de trabajo infantil que cubren a la mayoria de los trabajadores estadounidenses-virtualmente a todos los que participan en la producción y ventas de bienes para elcomercio interestatal y hacia el exterior. Además, se incluye a los trabajadores agríco-las y a los que son empleados de algunas compañías .grandes de venta al público yservicios. ,

Una cláusula importante del Act<. Je Normas de Trabajo Justo rige el pago detiempo extra. Afirma que se debe pagar tiempo extra a un interés de cuando menos unoy medio veces sobre el pago normal para las horas trabajadas que excedan de 40 a la \semana. Por tanto, si un trabajador protegido por esta ley trabaja 44 horas a la semana, .le deben pagar 4 de esas horas a un Indice igual a uno y medio veces la tarifa basesemanal o por hora que la persona ganarla durante 40 horas. Por ejemplo, si la personagana 5 dólares por hora lo 200 dólares por una semana de 40 horas), le deberfan pagar a 1una tarifa de 7.50 dólares la hora (5 veces 1.5) por cada una de las 4 horas de tiempoextra trabajadas, o un total de 30 dólares adicionales. Si, por el con trario, la persona ¡'

recibe tiempo libre a cambio delas horas extras, el número de horas que le correspondedebe también calcularse a uno y medio veces más para que, por ejemplo, una persona ¡que trabaja 4 horas de tiempo extra reciba 6 horas libres, a cambio del pago exlra.

402 PARTE 3 COMPENSACION

I•!,

Actade PagoEquitativo de 1963Enmiendaa la LeydeNormasde TrabajoJustoque exige igualdad enlas percepciones paramujeres que hacen elmismo trabajo que loshombres.

• Acta de los DerechosCivilesde 1964EstaLeydeclara ilegal ladiscriminación en elempleo debido a la raza,color, religión, sexo onacionalidad.

Actade Seguridad delIngreso Jubilatorio delos Empleados (ERISA)Ley que ofrece protec-ción gubernamental alas pensiones para todoslos empleados con pIa.nes de pensión. Regulatambién los derechos deretención (los empica.dos que salen antes delretiro podrían reclamarsu compensación delplan de pensiones).

•

El Acta estableció también un sueldo mínimo para quienes estén cubiertos por l~misma. Este sueldo mínimo no solamente establece un nivel básico o tope para losempleados protegidos, sino que también sirve como índice que generalmente incre-menta los sueldos de prácticamente todos los trabajadores cuando el minimo aumenta .(El sueldo mínimo eh 1993 era de 4.25 dólares por hora para la mayoría de los queestaban cubiertos par el Acta.) Esta Acta contiene también cláusulas de trabajo infantilque prohíben emplear a menares de entre 16 y 18 años en ocupaciones peligrosas comola minería, y restringe cuidadosamente el empleo de quienes tienen menos de 16 años.

Algunas categorías de empleo están exentas del Acta o ciertas cláusulas de lamisma, particularmente de las cláusulas de tiempo extra. La excepción del empleadodepende de las responsabilidades, deberes y salarios del puesto. Los ejecutivos deconfianza así como los empleados administrativos y profesionales (como los arquitec-tos). generalmente quedan exentos de los requerimientos de salario mínimo y tiempoextra que marca el Acta.'

Acta de Pago Equitativo de 1963

Esta es una enmienda al Acta de Normas de Trabajo Justo, y determina que a losempleados de un sexo no se les puede pagar salarios a un nivel más bajo que el que sepaga a los empleados del sexo opuesto por realizar un trabajo relativamente equivalen-te. Específicamente, si el empleo requiere habilidades, esfuerzo responsabilidad igualy se desempeña en condiciones de trabajo similares, los empleados de ambos sexosdeben recibir un pago equivalente a menos que las diferencias en el pago se basen enun sistema de antigüedad, de méritos, la cantidad o calidad de la producción o "cual-quier factor diferente del sexo". En otras palabras, el Acta toma en consideración quepuede haber diferencias de pago para hombres y mujeres que desempeñan esencial-mente los mismos trabajos, si esas diferencias se basan en consideraciones como elmérito o la calidad o cantidad del trabajo de la persona.'

Acta de los Derechos Civiles de 1964

El Título VII de esta Acta es conocido como Acta de la Igualdad en las Oportunidadesde Empleo de 1964. Establece la Comisión para la Igualdad en las Oportunidades deEmpleo (EEOC). y determina que es una práctica de empleo ilegal que una empresadiscrimine a cualquier individuo en relación con la contratación, compensación, tér-minos, condiciones o privilegios de empleo, debido a la rozo, color, religión, sexo onacionalidad.

Acta de Seguridad del Ingreso Jubilatorio delos Empleados (ERISA) de 1974

Esta Acta, de hecho, renegoció todos los contratos de pensión en Estados Unidos.Comprende la creación de corporaciones controladas por el gobierno y financiadas porlas empresas, para proteger a los empleados contra un plan de pensión fallid,~_Ade-más, marca regulaciones con respecto a los derechos de posesión. (La posesiÓn serefiere al capital que los empleados tienen en sus planes de pensión en caso de quedejen de trabajar antes del retiro.) Cubre también los derechos de portabilidad (latransferencia de los derechos de posesión de un empleado de una organización a olra)y contiene criterios fiduciarios para evitar la deshonestidad en el financiamiento de losplanes de pensión.

Acta de Retorma Fiscal de 1966

El Acta de Reforma Fiscal de 1986 representa la revisión más amplia del código deimpuestos en 40 años,' Eiia revisión afeeló a la compensación de los empleados en dossentidos. La característica más familiar de la leyes la reducción de las tasas de impuestos

CAPITULO 12 CO""O ESTABLECER LOS PLANES DE REMUNERACION 403

•

•

•

individuales a sólo dos categorías del 15% y 28%. lo cual significa que los empleadosllevan a casa más de sus sueldos y salarios. En una palabra. la clasificación del impuestodel 15% se aplica al ingreso gravable hasta de 17 850 dólares para jefes de familia. y de29750 dólares para matrimonios que presentan su declaración en forma conjunta. La tasade impuestos del 28% se aplica a los ingresos por encima de estos perfiles.

La segunda característica que afecta a la compensación es el trato de las prestacio_nes del empleado. El propósito fundamental de esta característica del Acta fue aumen-tar la cobertura de prestaciones para los empleados comunes mientras se reducen lasprestaciones favorecidas por el impuesto que pueden ser proporcionadas a los emplea-dos con salarios más altos. El nuevo proyecto de reducción del déficit que puso enconsideración el Congreso, puede alterar en forma importante las tasas de impuesto enlos años noventa.

Otras actas que afectan la compensaciónHay muchas otras leyes estadounidenses que directa o indirectamente inciden en lasdecisiones de compensación.' ElActa de Discriminación por Edad en el Empleo de 1967(ADEA) prohibía originalmente la discriminación en la contratación de individuosentre 40 y 65 años y se aplicaba a las empresas con 25 o más empleados (y organizacio-nes obreras con 25 o más miembros). La ADEAprotegía a los trabajadores en relacióncon la compensación, términos, condiciones o privilegios del empleo. La ADEA seenmendó en 1986 (con aplicación a partir del 1 de enero de 1987) para prohibir a lasempresas que exigieran el retiro a cualquier edad. La nueva ley se aplica a las empresasprivadas con 20 o más empleados, gobiernos estatales y locales, agencias de empleoque dan servicio a compañías cubiertas y sindicatos con 25 o más miembros. Losgobiernos estatales y locales tienen siete años antes de que se elimine la jubilaciónobligatoria para los oficiales de policía, los guardias de prisión y los bomberos. Laexclusión de siete años incluye también a los profesores universitarios.'

Cada uno de los 50 estados cuenta en la actualidad con sus propias leyes de com-pensación para los trabajadores, que se aplican a más de 85 millones de empleados.Entre otras cosas, el objetivo de estas leyes es proporcionar un ingreso rápido, seguro yrazonable para las víctimas de los accidentes de trabajo. El Acta de Seguridad Social de1935 ha sido enmendada varias veces y está dirigida a proteger a los trabajadores esta-dounidenses de la desprotección económica total en caso de que el empleo concluya.por razones fuera de su control. Las empresas y los empleados contribuyen equitativa-mente a los beneficios previstos por esta Acta. Esta Acta prevé también la compensaciónpor desempleo -prestaciones a los desocupados- para los trabajadores que no tenganempleo sin que hayan cometido falta alguna, hasta por 26 semanas. (Los pagos deseguridad social -por ejemplo, pagos a quienes están discapacitados o jubilados- seanalizan en el capítulo 14.) En los Estados Unidos, la Ley Federal de Embargo del Salariolimita la cantidad de ingresos de un empleado que pueden ser embargados en unasemana, y protege al trabajador del despido debido a un embargo.

INFLUENCIAS DE LOS SINDICATOSEN LAS DECISIONES DE COMPENSACION

Las leyes y las decisiones de los tribunales sobre las relaciones laborales también influ-yen en las decisiones de compensación. La Ley Nacional de Relaciones Laborales de1935 (o Acta Wagner) y legislación asociada, asi como decisiones de tribunal, legitima-ran al movim:~~~~ora~. Le dieron protección legal y concedieron a los empleados eldereCho ª l;a;;jn¿rg;;niz;l;ión a negociar cglectiyamente y a participar en actividadesconcertadas con fines de ne ociación colectiva u otro . utua o rotección.Históricamente, e ín ice salarial ha sido el principal elemento en la negociación colec-tiva, aunque también han sido importantes otras cuestiones como el pago de tiempo

404 PARTE3 COMPENSAClON

-_._------.---

•libre, seguridad del ingreso (para las industl;'s con despidos periódicos). ajustes alcosto de la vida y diversas prestaciones -como ld'atención para la salud.'

Además, el Consejo Nacional de Relaciones Laborales (NLRB), grupo creado porel Acta Nacional de Relaciones Laborales para vigilar las prácticas de las empresas "asegurar los derechos de los empleados -ha tomado una serie de decisiones que sub.rayan la ll..ecesidad de involucrar a los funcionarios sindicales en el desarrollo delpaqnete de compensaclOll. Por ejemplo, el sindicato de empleados debe recIbir unaexplicación por escrito de las "curvas salariales" o tabuladores de sueldos de la compa-ñía -la gráfica que relaciona a los puestos con el indice de pago. También está capaci-tado para saber el salario de cada empleado en la unidad negociadora. >O

,

Actitudes de los sindicatos hacia las decisionesde compensación

POLITICAS DE COMPENSACION

EQUIDAD Y SU IMPACTO EN LOS NIVELES DE SUELDO

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION 405

La necesidad de uidad es uizás el factor más importante en la determinaci6n de losíndices de pago, Y existen ti os e e m a se tendrán que consIderar: externafl interna. Externamente, los sueldos deben com ararse favorablemente con los deotras organizaciones p se tendrán dificultades para atraer y retener a emp ea os ca J 1-

cados. Los índices de a o deb n también ser equitativos a nivel interno, en cuanto aque todos los em leados deben ver su remuneración como e mtatlva e acuerdo cono que se paga a otros en la organización. A!gunas empresas aplican estu ios e actitud

Diferentes estudios aclaran las actitudes de los sindicatos estadounidenses hacia losplanes de compensación y subrayan diversos temores comúnmente experimentadospor los sindicatos." Muchos líderes sindicales temen que cualquier sistema (como elestudio de tiempos y movimientos) utilizado para determinar el valor de un puesto.pueda convertirse rápidamente en una herramienta para malas prácticas administrati-vas. Tienden a opinar que nadie puede juzgar el valor relativo de los puestos mejor quelos trabajadores mismos, que el método usual de la gerencia de utilizar varios factorescompensables (como el "grado de responsabilidad") para evaluar y clasificar el valor delos puestos puede ser un dispositivo de manipulación para restringir o limitar el pagode los trabajadores. Parece ser que la mejor manera de ganar la cooperación de losmiembros del sindicato en la determinación del valor de los puestos es requerir suparticipación activa en el proceso de decidir el valor relativo de las posiciones y en laasignación de tarifas de pago justas para estos puestos. Por otra parte. la gerencia tieneque asegurar que sus prerrogativas -como el uso de la técnica apropiada de "valuacióndel puesto" para determinar el valor relativo de las posiciones- no se pierdan .

Las políticas de compensación influirán también en los salarios V prestaciones gue sea an, a ue son las normasbásicas de com ensació n varias áreas ¡m aflantes. Una

es si se esea o no ser líder en materia de sueldos. Por ejemplo, un hospital podría tenerla política de contratar enfermeras con un salario por lo menos 200/0arriba del prevale-ciente en el mercado. Otras áreas importantes para las que se necesitarán políticas decompensación incluyen la base para los incrementos salariales, las políticas de pro010- ..•ci6n y destllución, la política de pago de hempo extra y las políticas referentes a a aprobatoria y ausencias por serVICIO IDI ltaf, e eres an e a JUs ICla y laS eriados. Laspolíticas de compensación generalmente son elaboradas por el director de rcC11tsOS

humanos o compensaciones. en conjunto con la gerencia de alto nive1.1~

•

•

ra los empleados con el fin de obtener información sobre sus perCepCIL'1eSy el sistemade compensación de la empresa. Las preguntas comunes que se dirigen JI empleadoincluyen: "¿Qué tan satisfecho se encuentra con su salario?" "¿Qué criterios se utiliza_ron para su reciente aumento salarial?" "¿Qué factores considera usted que se utilizancuando se determina su salario?"13

En la práctica, el proceso de establecer niveles de remuneración al tiempo que Seasegura la equidad externa e interna, consta de cinco pasos: -

1. Realizar una encuesta de sueldos para saber lo que pagan otras empresas nr pnpS10s ~comparablé~ lpaIá ayudár a asegurar la eg,Ul Q e ema.

2. Determinar el valor de cada puesto en la or anización mediante la valuación de ueslos(para aseg r n erna .

3. Agrupar puestos similares en grados de remuneración.

4. Asignar un valor a cada grado de remuneración mediante las curvas salariales.

5. Ajustar los niveles de sueldo.-Cada uno de estos pasos se explica en lo que resta del capítulo.

~ CÓMO ESTABLECER LOS NIVELESDE REMUNERACIÓN

406 PARTE 3 COMPENSACION

PASO 1. REALICE LA ENCUESTA DE SUELDOS\I•

•I

encuesta de sueldosEstudio dirigido a deter-minar los niveles sala-riales prevalecientes.Un buen estudio salarialproporciona niveles desueldo específicos parapuestos específicos. Losesludios con cuestiona-rios formales por escritoson Jos más amplios.pero las encuestas tele-fónicas y los anunciosen periódicos son lam.bién fuentes de infor-mación.

puesto de referenciaPuesto utilizado para..es-tablecer )a escala de sa-larios de )a em presa yen torno a éste seestructuran las demásposiciones en orden desu valor relativo.

IntroducciónLas encuestas de snf'!dos o de Cowpem?ªciÓQdesempeñan un papel central en la asigna-ción de valores a los puestos y por lo tanto, casi lodas las empresas (sin importar Su

tamaño) realizan dichoS estudjos para asignar--;alof a uno o más de sus puestos.14

Las encuestas de sueldos se utilizan de tres maneras. Primero, 20% o másae lasposiciones de cualquier empresa adquieren su valor directamente por elmercado conbase en una encuesta formal o informal de lo que compañías semejantes pagan porpuestos equiparables. Segundo, los datos de la eOGUestase utilizan para asignar yaloreconÓmico a puestos de referencia. posiciones ue se utilizan ara establecer la"escala

e sueldos de la em resa en torno a os cua es se determinan otros puestos de acuerdocon su valor relativo para la em resa. (La valuoción e puesto, que se explica a conti-nuaClOn, es a teclllca uti izada para determinar el valor relativo de cada puesto.) Final-mente. las encuestas reúnen la ién ciones como seguro, incapasi-dad por en ermedad y vacaciones, y de esa manera se tieae un";;'base sobre la que setoman decisiones con respecto a las preslaciones para los empleados.

Existen muchas maneras de realizar una encuesta salarial. St,gún un estudio britá-nico. aproximadamente 71% de las empresas encuestadas recurrían hasta cierto punto ala comunicación inform~ con otras empresas para obtener información salarial campa-rauva. iJ i 550/0 de las compañías regularmente revisan 1'0sanuncios en los eri6dicospara obtener información salarial comparativa, mIentras que e 00 e as empresas serefieren a agencias de empleo ara determinar . s ue se deben.E,garpara cuan o menos a gunos de sus puestos. Aproximadamente dos tercios e as com-pañías utilizaban también encuestas comerciales o profesionales -realizadas por orga-nizaciones como la American Management Association (o. en este caso, sus contrapar-tes británicas). Finalmente, 22% de las compañías realizaban también encuestas forma-les con otras empresas.

Estudios formales e informales de la empresa

Encuestas"de sueldos comerciales, profesionales y gubernamentales

(

, ,

.-•S ;a~..-4z.-'.1. "__

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION 407

¥~,QS£SS ¡4c- .0.,

La mayoría de 'as empresas se basan en encuestas formales o informales de lO que otrascompañías hacen. lB Las encuestas telefónicas informales son buenas para obtener datossobre un numero relativamente pequeño de puestos fáciles de identificar y rápidos dereconocer, como cuando un director de recursos humanos de un banco desea determi-nar rápidamente el sueldo al que debe anunciarse un puesto de cajero. Esta técnicatelefónica informal es buena también para verificar discrepancias, como cuando eldirector de recursos humanos desea confirmar si algunos bancos del área en realidadpagan a sus empleados de mostrador 10% más de lo que paga su banco. Las pláticasinformales entre los especialistas de recursos humanos en las reuniones de profesiona-les (como las juntas locales de la Society For Human Resource Management) son tam-bién ocasiones que tipifican esta clase de encuestas salariales informales.

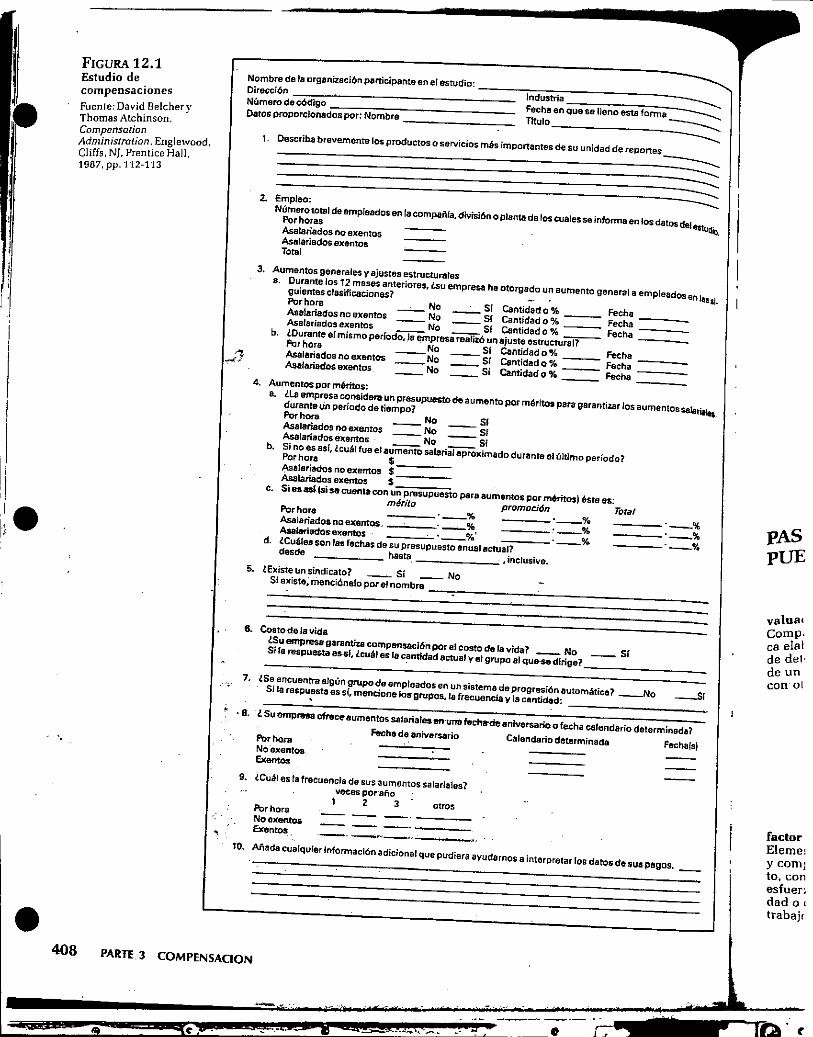

Tal vez del 20 al 25% de los negocios utiliza encuestas formales de cuestionariopara obtener información sobre compensaciones de otras empresas. En la figura 12.1 sepresenta una página de uno de esos estudios, un cuestionario que hace preguntas sobretemas como el número de empleados, las políticas de tiempo extra, los salarios inicia-les y las vacaciones paGadas

Para que una encuesta de sueldos sea útil, debe ser lo suficientemente especifica:60% de los encuestados en un estudio afirmó que las categorías de puestos eran dema-siado amplias y poco precisas, por ejemplo. Por tanto, hay que asegurarse de elaborar laencuesta con suficiente detalle para que pueda servir."

Muchos ne ocios se basan también en encuestas publicadas DI diversas ero resascomerciales a es [ofesiona es u oficinas de no.

En Estados Unidos, por ejemplo, la Oficina de Estadísticas Laborales (BLS) realizaanualmente tres tipos de encuestas: (1) estudios salariales por área. (2) estudios salaria-les por industria y (3) estudios profesionales, administrativos, técnicos y de oficina(PATC).

La Oficina de Estadísticas Laborales realiza al año cerca de 200 ,"sludios salarialesI2.0rárea. Estos estudios se enfocan en trabajos de oficina o manuales en industnas demanufactura y otras, y ofrecen datos de pago para [os puestos. En la tabla 12.1 se Ilustraeste caso. Como sucede con los datos presentados en esta tabla, una empresa en un áreapodría utilizar esta información para asignar valores económicos a diversos puestos.Los estudios salariales por área proporcionan también datos sobre horarios de trabajopor semana, días feriados pagados y prácticas de vacaciones, así como planes de pen-sión y seguro para la salud, y también operaciones y rotación de turnos.

Los estudios salariales por industria proporcionan datos si 'dios por área, pero lo hacen por mdusma, roporclOnan datos sobre pago para lostrabajadores en puestos seleccionados ª nivel nacional para industrias como la cons-trucción, la impresión y el transporte por carretera.

Los estudios PATC ofrecen datos sobre el a o en 80 niveles ocu aciana les en losc2mpos de la contabilidad, servicios legales, administración de persona, ingeniería,QUIIDlca, compras. supervisión en oficinas. dibujo y secretana1. Proporcionan informa-ción sobre ingresos directos, bonos de producción. comisiones e incrementos por elcosto de la vida.

La American Management Association de Nueva York (AMAl es una asociaciónprofesional de gerentes que compila y ofrece datos sobre compensación ejecutiva,gerencial y profesional como uno de sus servicios. Por ejemplo, su servido de compen-sación ejecutiva proporciona aproximadamente una docena de informes de posicionesejecutivas nacionales as! como varios informes del extranjero. El informe de la geren-cia de alto nivel comprende información de casi 4000 empresas que cubren a cerca de31000 ejecutivos en 75 posiciones de alto nivel en 53 industrias." La informacióncomprende sueldos y bonos obtenidos por estos ejecutivos. La AMA publica también

••

•

•

•'r

____ 0_%___ 0_%

----"-% PASpUE

1. Describa brevemente loo productos o se",icios más importantes de su unid,d de reportes ==------------------------------------------------------------------------------------------------------------....2. Empleo:

NúmefOtotal de empleados en la compai\fa, división o planta de los eu81esse informa en los datos de1eatutt"Por horas .,Asalariados no exentos .Asalariados eXentos ----Total --------

3. Aumentos generales y ajustes estructurales8. Durante los 12 meses anteriores.Gsu empresa ha otorgado un aumento general a empleados en las .

guientes clasificaciones? _. • al.Por hora No --.:...-. SI Cantidad o % _ Fecha _Asalariados no exentos No sr Cantidad o % _ FechaAsalariadosexentos No __ Sf Cantidado% _ Fecha -- _

b. lDurante el mismo periodo•.la empresa realitó un ajuste estructural? _ftJr hora No __ SI Cantidad o % _ Fecha _AsallJriadosno exentos No _ sr Cantidado% _ FeCha _Asalariados exentos No Sí Cantidad o %_ Fecha _

4. Aumentos porméritos:

8. ¿La empresa consld&rit un presupuesto de aumento por méritos para garantizar los aumentos sa!aril\eadurante un períOdo de tiempo?Porhora No SSAsalariadosnoexentos No srAsalariados exentos __ No __ Si

b. Si no es asf, ¿cuál fue el aumento salarial aproximado durante el último período?Por hora $ _Asalariados no exentos $ _Asalariados exentos $ _

c. Si esasl (si se cuenta con un prasupuesto para aumentos por méritos) éste 8$:

m6rito promoci6n TótafPor hora 0 __ % 0 __ %Asalariadosnoexentos. 0 __ %0 , __ %AsaIañDdos-eQntos 0 __ % 0 __ %

d. ¿Cuáles SOn las fechas de su presupuesto anual actual?desde hasta • inclusive.

5. ¿Existeun sindicato? __ Si __ NoSi existe.mencióneJo pare! nombre __ .,.-_--,. _

Nombrada la organización participante en el estudio: ~-_- _Dirección __ ~_________________ Industria ~- --------

Númerodecódigo Fecheenquesellenoestaforma -----..Datos ProPOtCfonsd-o-s-po-r-, -N-o-m-b-r-e-_-_-_-_-_-:..-:..-_-_-:..-_-_-:..-_-_-_-:..-_-_-=TItulo ---.....:__

-----..

FIGURA12.1Estudio decompensacionesFuenfe: David Belcher yThomas Atchinson.CompensationAdministralion, Englewood.CHffs, NI. Prentice Hall,1987,pp.112-113

1

1,I, ,,l.I1

valualComp,ca elalde del.de uncon' 01

l Su empresa afreCl':aumentos salaria!esen'urnt fechltde anfvetsario o fecha calendario determinad,,?

Fechadeaniversario Calendariodeterminada Fechals)Porhon>No exentosExentos

6. Costo de la vjda

lSuempresagarantizacompensaciónporelcostade-Javida? -- No __ SISi la rBSpUS$ta assf, ¿cué, es la c~ntfdad actual y el grupo al que-se-dirige1 -----------

7. ¿Se encuentra algún grupa de empleados en un sistema de progresión automática? __ No -SISI la re$pu~esta es sf. mencione losgrupos. la frecuencia V la cantidad: _

°8,

factorElemely corn¡to, conesfuer~dad o (trabaje

-- -- --o _-- -- --,-----Por horaNoexent"OaExentos:.

9. ¿Cuál es fa frecuencia de sus Sumentos salariales?veces por-año1 2 3 otros

10. Añada cualquier información adicional que pudiera ayudarnos a interpretar los datos de i5ua pagos. __

• 408 PARTE,) COMPENSACION

" e

------------------------------

\ I

un informe de gerencia media que cuenta con datos similares sobre las compensacio-nes de unos 15 000 ejecutivos en 73 puestos clave en unas 650 empresas. Su informesobre posiciones administrativas y técnicas cubre posiciones de empleados debajo de -.la gerencia media en Unas 600 compañías, en tanto que su informe de compensacióngerencial a nivel supervisión encuesta a cerca de 700 compañías y 55 categorias de., .--;£gerentes de primera línea y supervisores de personal. ;"

La Administrative Management Society [AMS} realiza un estudio anual de 13empleos de oficina, 7 puestos de procesamiento de datos y varios puestos de gerenciamedia en unas 130 ciudades en Estados Unidos, Canadá y las Antillas (incluyendovarias no cubiertas por los estudios salariales por área de la Oficina de EstadísticasLaborales). Los estudios de la AMS dan a conocer datos sobre salarios. duración de lassemanas laborales, tiempo extra, días feriados pagados y el número de miembros sindi-cados entre los participantes en la encuesta, para más de 600 000 empleados. Es posi-ble utilizarlos como una referencia útil para las empresas que se enfrentan a decisionessobre compensaciones en las ciudades encuestadas por la AMS. Muchas otras organi-zaciones realizan también encuestas periódicas de compensación. Compañias priva-das de asesoria o reclutamiento ejecutivo, como Hay Associates, Heidrick and Strugglesy Hewitl Associates, publican anualmente datos que cubren la compensación de ge-rencia media y de nivel superior, así como miembros de consejo directivo. Organiza-ciones profesionaies como la Society for Human Resource Management y el FinancialExecutives Institute publican estudios sobre prácticas de compensación que cubren amiembros de sus asociaciones.

Para muchas compañías, los puestos son valuados siguiendo encuestas salarialesformales o informales. Sin embargo, en la mayoría de los casos se utiliza encuestas paraasignar tarifas a puestos de referencia en torno a los cuales se clasifican otros puestosde acuerdo con su valor relativo; determinar el valor relativo de un puesto es la finali-dad de la valuación de puestos, que procederemos a analizar ahora.

PASO 2. DETERMINE ELVALOR DE CADAPUESTO: VALUACION DE PUESTOS

El propósito de la valuación de puestos

valuación de puestosComparación sistemáti-ca elaborada con el finde determinar el valorde un puesto en relacióncon otro.

La valuación de puestos se uliliza para determinar el valor relatjvo de una posicjÓn.Consiste en una comparación formal y sistemática de los puestos a fin de determjnar elV lación con otros establece una jerarquía salarial o de sueldos. Elprocedimiento básico de la valuación de puestos es comparar e con em o e os pues/osen relación con otros, por ejemplo, en términos de su esfuerzo, responsabilidad y habi-lidades. Si se sabe (con base en el estudio salarial y las políticas de compensación) cómoasignar valor económico a puestos clave de referencia y se puede utilizar la valuacióndel puesto para determinar el valor relativo de todas las demás posiciones de la empresaen relación con estos puestos clave, entonces se ha avanzado mucho para asignar nive-les de sueldo equitativos a tndos los puestos de la organización.

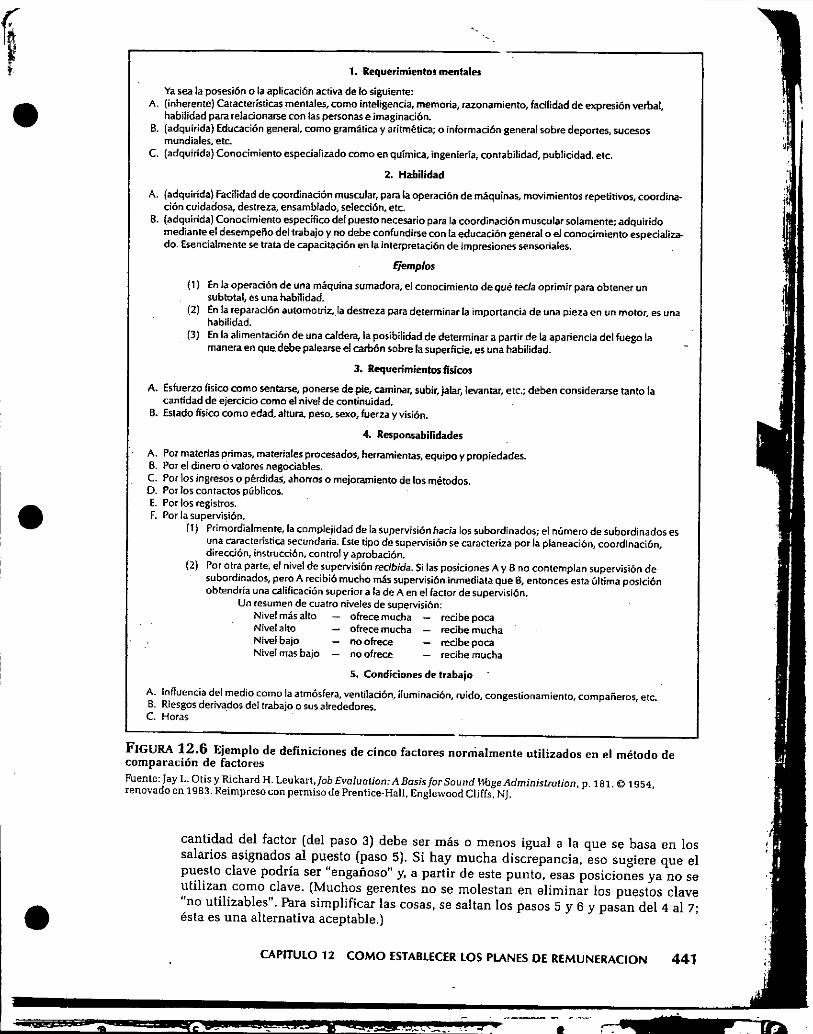

Factores compensables

:J

.••.• ! :

a valuación del uesto consiste en ca ntre sí con base en su,!?ontenidoy son los factores compensables del puesto lo que constituye precisamen eel GODfpmrlo.

Exísten dos enfoques básicos que se pueden utilizar para comparar varios pues-tos. 'primero, se.puede adoptar un enfOque más intuitivo. Por ejemplo, podria decídirseque un puesto es "más importante" que otro y no considerar la razón en términos defactores específicos relacionados con el puesto.

Como s~gunda alternativa, se odr' om arar los uestos basándose en algunosfactores importantes gue todos los puestos tengan en común. En la admínistracl n e

factor compensableElemento fundamentaly compensable del pues-to, comola habilidad,esfuerzo, responsabili-dad o condiciones detrabajo.

e

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION 409

~~ '-~','--_.

'1'I i'l. TABLA 12.1 Ingresos semanales promedio para ocupaciones .:e oficina seleccionadas

en 23 áreas. de junio a septiembre de 19861r

BILLINGS. BOSTONMT MA'

J

,~

I

OCUPACIONy NIVEL'

SecretariasSecretarias 1Secretarias 11Secretarias IIISecretarias IVSecretarias V

EstenógrafasEstenógrafas 1Estenógrafas II

Mecanógrafas de máquinastranscriptoras

MecanógrafasMecanógrafas IMecanógrafas 11

Procesadores de palabrasProcesadores de palabras 1Procesadores de palabras III

Empleados de archivoEmpleados de archivo 1Empleados de archivo IIEmpleados de archivo III

Mensajeros

Recepcionistas

Operadores de conmutador

Recepcionista.operador de conmuta.'dor

Empleados de pedidoEmpleados de pedido 1Empleados de pedido 11

Empleados de contabilidadEmpleados de contabilidad IEmpleados de contabilidad IlEmpleados de contabilidad IIIEmpleados de contabilidad IV

Encargados de nómina

Operadores de ingreso claveOperadores de ingreso de clave 1Operadores de ingreso de clave 11

ALBANY-SCHENECTADY-TROY,NY

Septiembre

$385.50287.50310.50381.50420.50450.50

327.00369.00

285.50234.00370.00

201.00197.00

296.50

254.50

250.50

312.00

264.00 .~-.322.00398.00

377.50

295.00253.50345.00

ANAHEIM-SANTA Al'lA-GARDENGROVE,CA

Septiembre

$414.50354.50347.00424.50475.00558.50

254.00242,00

354.50318.50390.00

228.50224.50

271.50

246.00

265.00

275.50

323.00281.50372.00

326.50275.00311.00367.50417.00

329.50

310.50293.50341.50

BALTIMORE.MO

Agosto

$377.50297.50336.50389.00453.50519.50

451.00454.50

294.50238.00358.00

309.50291.50337.50

252.50278.50232.50

247.50

240.50

272.00

241.00

241.00233.00

300.00235.00260.50308.50481.00

331.50

285.00267.50324.00

Julio

$335.002i5.50

348.00

278.50268,50

194.50

240.00

231.00

271.00253.50263.00306.00

297.50

267.50240.00

-......Agosto-$385.00

297.00350.50374.00452.50498.00

352.50331.00

259.50239.00305,50

330.0028B.OO366.00

223.50216.00236.50288.00

221.50

296.00

277.50

272.50

283.00256.50352.50

301.50221.00287.00325.00394.50

334.00

284.50273.50328.50

lLos ingresos por hora excluyen pago mayor por tiempo extra y trabajo los fines de semana, días feriados y turnos extras.2 Los porcentajes de aumentos han sido ajustados para reflejar un período de 12 meses aun cuando elliempo entre losestudios anuales podría ser diferente.

Fuente: U.S. Department of Labor. Bureau of Labor Stalistics, OccupationaJ Eamings and lr\bges, Trends in MetropolitanAreas, resumen de 1986, 86-10.

410 PARTE3 COMPENSACION

S",EZ:g::Q.t£Sll i 2Q;2!Z._-".~ .••

•!

I

•

•

•

las compensaciones. ~c;losfactores básicos se conocen como factores compensables.Son los factores los que determinan la definición del contenido del puesto y los queayudan a decidir cómo comparar los puestos. También sirven para determinar lacompensación que se paga a cada posición .

Algunas compañías desarrollan sus propios factores compensables: la mayoríautiliza factores que se han popularizado mediante paquetes de sistemas de valuaciónde puestos o por las leyes federales. Por ejemplo, en Estados] lnidos el Acta de PagoEquitativo Sé centra en cnatro factores compensabiés -habilidades. esfuerzo. respon-,sabjUdad y condjciones de tmba;e-- Y,señala que las mujeres Que desempeñen trabajosque sean sjmilares ª los de los hombres (en términos de estos faclores), deben recibir elmismo pago. En "tro ejemplo, el método de valuación de puestos popularizado por laempresa de asesoría Ha se centra en tres faclores com ensables: conocimiento, solu-ción onsabilidad.

Los factores compensables en los que hay que centrarse dependen de la naturale-za del puesto'y del método de valpación que se utilice Por ejemplo, se podria optar porconcentrarse en el factor compensable toma de decisiones (entre otros) para un puestode gerente, mientras que ese factor podría ser inadecuado para el puesto deensamblador.

La identificación de los factores compensables juega un ¡Japel clave en la valuacióndel puesto, pues generalmente cada puesto se COIDuara con lodas las posiciones simila-res utilizando los mismos factores compensables. Asi, se evalúan los mismos compo-nentes elementales para cada puesto y por tanto son más fáciles de comparar -porejemplo, en términos del grado de habilidades, esfuerzo, responsabilidad y condicio-nes de trabajo presentes en cada puesto."

Planeación y preparación para la valuación de puestos

La v de uestos es esencialmente un proceso de juicio, en el que se exigeestrecha coa eración entre los su ervisor la 15 as e personal. los em lea-dos y sus representantes sindicales. Los principales pasos son i enlíficar la necesidadel programa, obtener cooperación y posteriormente elegir a un comité de valuación;este último realiza luego la valuación real del puesto.'"

La identificación de la necesidad de valuación del puesto no debe ser una tareadifícil. Por ejemplo. la insatisfacción que se reUeja en una elevada rotaciÓn de perso-nal paroS del trabajo Odisq1sjones podría ser resultado de desigualdades en el pago aJos empleados qlW ºClman puestos similares 21 En el mismo sentido, los gerentes po.drian expresar incomodidad con la manera informal actual de asignar niveles de pago alos puestos, conscientes de que un medio más sistemático de asignar niveles de pagosería más equitativo.

A continuación, como los empleados podrían temer que una valuación sistemáti-ca de sus puestos pudiera en realidad reducir sus sueldos, obtener la cooperación delem leado (para la valuación es un se un do aso im o Se puede decir a losemplea os que, como resultado de un programa de valuación de puestos inminente,las decisiones sobre niveles de sueldo ya no se harán simplemente a capricho de lagerencia. qUE:.:'~valuación del puesto ofrecerá un mecanismo para considerar las qlle~jas que se expresen y que ningún sueldo actual de los empleados será afectadoadversamente como resultado de la valuaCÍón.22

Posteriormente, se tiene ue ele ir a un comité de valuación de uestos. Hay dosrazones para ello. Primero. el cornil iferentespersonas gue estén familiarizadas con los puestos en cuestión, cada una de las cualespodría tener una perspectiva diferente con respecto a la naturaleza de las posicionesque se evaluarán. Segundo (suponiendo que el comité está integrado cuando menos enparte por empleados), enfo ue del comité uede a udar a asegurar una ma or ace -ti' dores de los resultados de as va uaciones.

El comité mismo generalmente está inte r embros, casitodos empleados. Aunque a gerencia tiene el derecho de estar representa a en esos

>

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION 411

• (

fIlól

{O f!,lélOS

daLaencalpa'la'defíspatD~lll'ciseta

',. T'- ¡

comités, su presencia puede ser vista con sospecha por los empleados y "probablemen. 'te es mejor no tener a representantes gerenciales en el comité de \"aluaeión de lopuestos no gerenciales ..."." Sin embargo. la presencia de un especialista de personal,'justifica, ya que tiene una imagen más imparcial que los gerentes de línea y puedeproporcionar asistencia experta en la valuación del puesto. Un método es que eSI'persona actúe pero no tenga derecho a voto. Es posible la representación del sindicalo'En la mayoría de los casos, sin embargo, la posición del sindicato es la de acepla;solamente la valuación del puesto como una técnica de decisión inicial. y después s,reserva el derecho de apelar a las decisiones reales de asignar salarios al puesto m,.diante canales de quejas.o negociación.2 .• Una vez integrado. cada miembro del comitérecibe un manual que explica el proceso de valuación del puesto e instrucciones espe.ciales y capacitación que explican la forma en que se debe realizar la valuación.

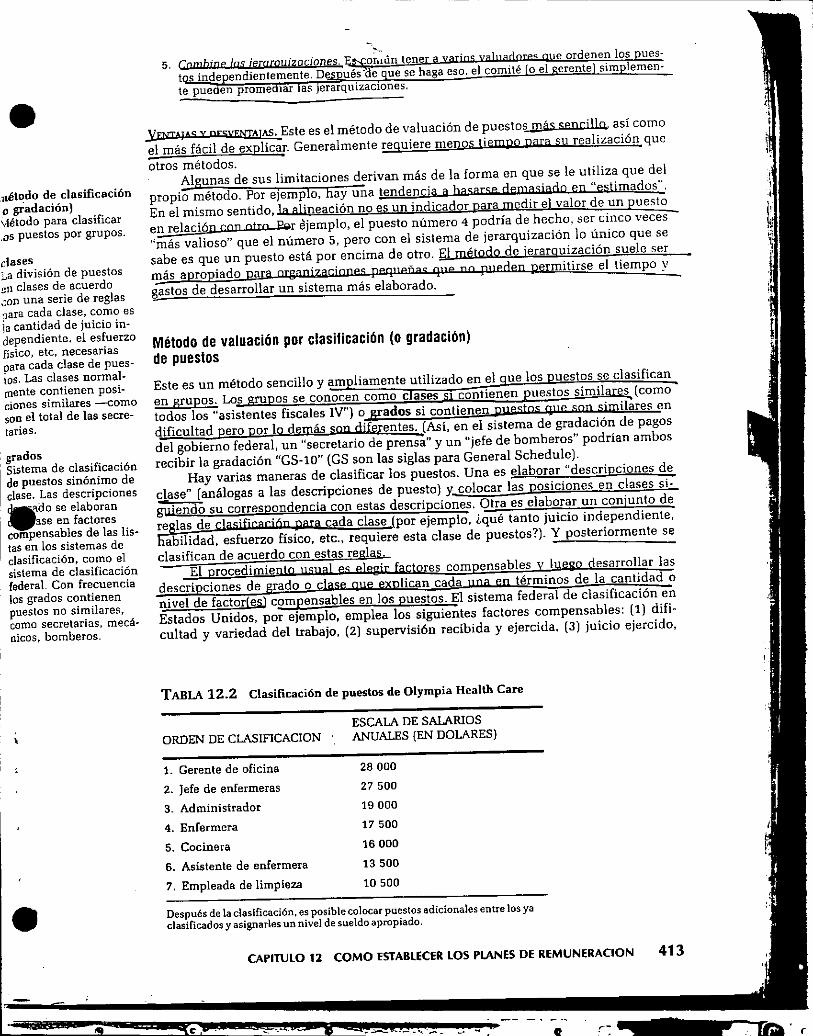

El comité de valuación cumple tres funciones esencjales. Primero. generalmenteidentifica de 10 a 15 puestos clave de referencia. Estos serán las primeras posicionesque se valuaran y servirán como referencias para C0111pararla importancia O \'alorrelativo de todos los demás puestos Ysu colocación en una jerarquía. A continuaciónel comité podría elegir factores compensables [aunque el departamento de recm-su;humanos generalmente los elegirá, como parte del proceso de determinar la técnicaespecífica de valuación de puestos que se utilizará). Finalmente. el comité se aboca asu función más importante. que es la de tasar realmente el valor (fe cada puesto. Paraesto, el comité probablemente empleará ;;;:'0 de los siguientes métodos de valuación: elmétodo de 'erar uización, el de clasificación de uestos, el de untos o el de com ara.ción de factores.

•método dejerarquizaciónEs el método más senci.110de valuación depuestos; consiste en cla-sificar cada posición enrelación con otras, porlo general con base en ladificultad del puesto.

Método de jerarquización para valuación de puestosEl método de valuación de puestos más sencillo consiste en jerarquizar cada puesto enrelación con los demás, conforme a algún factor general como la "dificultad del pues-to". Existen varios pasos a seguir en la jerarquización de puestos.

1. Obtenga informaci6n del puesto, El primer paso es el análisis del puesto. Se preparan lasdescripciones para cada puesto y generalmente éstas son la base para hacer lajerarquización. (En ocasiones también se preparan especificaciones del puesto, pero elmétodo de jerarquización de puestos generalmente los ordena de acuerdo con "todo elpuesto". en lugar de algunos factores compensables. Por tanto. las especificaciones -queson una indicación de las exigencias del puesto en términos de. por ejemplo. la soluciónde problemas. toma de decisiones y habilidades- no son muy necesarias con este méto.do como lo son con otros métodos de valuación de puestos.)

81Sdedeet.

PARTE 3 COMPENSACIONw.-~,-' .. -I"tT'. 412

~.'..<

.

2. Seleccione responsables V O'JCStos O iemrqfljzqr. Generalmente no es práctico hacer unasola jerarquización para todos los puestos de una organización_ El procedimiento másusual consiste en ordenar los puestos por departamento o en "bloques" (por ejemplo,trabajadores de fábrica. trabajadores de oficina, etc.). Esto elimina la necesidad de tenerque comparar directamente. digamos, los puestos de la fábrica con los de la oficina.

3. 'one actores com ensabJ En el método de jerarquización es común utilizarsolamente un actor como a dificultad del puesto} y ordenal.-1as posiciones con base en"todo el puesto". Sin importar el número de factores que se elilc..l1, es aconsejable explicarcuidadosamente la definición de factor(es) a los analistas para que hagan su trabajoconsistentemente.

4. Jerarquice los puestos. La manera más sencilla de hacerlo es dar a cada valuador un con-junto de tarjetas, cada una de las cuales contiene una breve descripción del puesto. Eslastarjetas se arreglan de la más baja a la más alta. Algunos gerentes utilizan un "método dejerarquizaci6n alternada". para que el procedimiento sea más preciso. En este caso, setoman las tarjetas y primero se escoge la más alta y enseguida la más baja. a continuaciónla segunda más alta y luego la segunda más baja y así sucesivamente hasta quo se hayanordenado todas las tarjetas. Ya que generalmente es más fácil elegir los extremos, esteenfoque facilita el procedimiento. En la tabla 12.2 se ilustra la jerarquizaci6n de unamuestra de puestos. Los puestos en esta pequeña instalación de salud se jerarquizarondesde el personal de limpieza hasta el gerente de oficina. A la derecha se muestran lasescalas de pago correspondientes.

'r

(

TABLA 12.2 Ctasificaciónde puestos de Olympia Health Care

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION 413

Después de la clasificación, es posible colocar puestos adicionales entre los yaclasificados y asignarles un nivel de sueldo apropiado.

(

28000

Z7500

19000

17 500

160001350010500

ESCALA DE SAlARIOSANUALES (EN DOLARES)ORDEN DE CLASIFICACION

1. Gerente de oficina2. Jefe de enfermeras3. Administrador4. Enfermera5. Cocinera6. Asistente de enfermera7. Empleadade limpieza

Método de valuación por clasiticación (o gradación)de puestos

j2"!>''TAJAS y DESYP"''IAJAS• Este es el método de valuación de puestos más sencjllo así comoel más fácil de explicar. Generalmente requiere menos tiempo pafa su realización queotros métodos.

Algunas de sus limitaciones derivan más de la forma en que se le utiliza que delpropio método. Por eJemplo, hay una tendencia ª basarse demasiado en "estimados",En el mismo sentido, la alineación no es un indicador para medir el valor de un puestoen relación con otro PQrejemplo, el puesto número 4 podría de hecho. ser cinco veces"más valioso" que el número 5, pero con el sistema de jerarquización lo único que sesabe es que un puesto está por encima de otro. El método de jerarauización suele sermás apropiado para organjzaciones pequeñas que no pueden permitirse el tiempo ygastos de desarrollar un sistema más elaborado.

-.- .

--5. Combine 'as iemmuizodones. E?iSorl1tln tener ª varjos yaJJ)adores Que ordenen los pues-t s inde endientemente. De ués (le ue se haga eso. el comité o el erente siro lemen-te pue en prome lar as JerarquizaclOnes .

Este es un método sencillo y am liamente utilizado en el ue los uestos se clasificanen grupos. Los grupos se conocen como e ases SI contienen puestos similares.tcomotodos los "asistentes fiscales IV") o grados si contienen mmstos qJJe son similares endificultad pero por la demás spn diferentes. (Así, en el sistema de gradación de pagosdel gobierno federal, un "secretario de prensa" y un "jefe de bomberos" podrían ambosrecibir la gradación "GS-10" (GS son las siglas para General Schedule).

Hay varias maneras de clasificar los puestos. Una es elaborar "descripciones declase" (análogas a las descripciones de puesto) y. colocar las posiciones en clases si-guiendo su correspondencia con estas descripciones. Otra es elaborar un conjunto dere las de .., cada clase por ejemplo, ¿qué tanto juicio independiente,

abilidad, esfuerzo físico, etc., requiere esta clase de puestos?). Y posteriormente seclasifican de acuerdo con estas reglas.

El rocedimi res com ensables 1 o esarrollar lasdescripciones de grado o clase que explican cada una en términos de la cantidad onivel de factor(gsl compensables en los puestos. El sistema federal de clasificación enEstados Unidos, por ejemplo, emplea los siguientes faclores compensables: (1) difi-cultad y variedad del trabajo, (2) supervisión recibida y ejercida, (3) juicio ejercido,

: grados

1

, Sistema de clasificaciónde puestos sinónimo declase. Las descripciones

•aoo se elaboran

3SB en factorescompensables de las lis.tas en los sistemas declasificación, como elsistema de clasificaciónfederal. Con frecuencialos grados contienenpuestos no similares,como secretarias, mecá-nicos. bomberos.

clases1a división de puestosr:n clases de acuerdo~Dnuna serie de reglas'Jara cada clase, como esla cantidad de juicio in-dependiente, el esfuerzofísico, etc, necesariaspara cada clase de pues-tos. Las clases normal-mente contienen posi-ciones similares --comoson el total de las secre-tarias.

,1létodo de clasificacióno gradación)vfétodo para clasificar,;)5 puestos por grupos.

•

•

,

•Idescripción de gradoDescripciones por escri-to del nivel de responsa-bilidad y cqnocimientonecesarios para unpuesto en cada grado.Los puestos similares sepueden combinar poste-riormente en grados oclases.

(4) originalidad requerida: (5) naturaleza y p~opósito de l~s relaciones interpersonaleTde trabajo, (6) responsablhdad, (7) expenencla y (8) conocImiento requendo. De acuer.do cop estos factores compensables, se elabora una descripción de grado como~ Ifigura 12.2. Más tarde, el comité de valuación revisa todas las descripciones de puesto:}[ coloca a cada posición en su grado o clase apropiada. En el sistema del gobfei:ño .federal, por ejemplo, las posiciones de mecánico automotriz, soldador. electricista ymaquinista se clasifican en el grado GS-10.

El método de clasificación del puesto tiene varias ventajas. La principal es qUe lamayoría de las empresas termina clasificando a Jos puestos de todas maneras,~í~portar cuál sea el m,étodo de valua~ión que utilicen. Lo hacen, Rara evitar ~aneTatJaSIgnar valores a un numero extraordmano de pues los. Con el meto do de claslÍlcacióntodos los puestos, naturalmente, están ya agrupados en varias clases. Las desventaja;son ue es difícil escribir las descri ciones de cl e orado 'se re uiere mucho jUiCTópara aplicarlas NO obstante, muchas organizaciones (incluyendo al gobierno esta o.

414 PARTE 3 COMPENSACION

I

IIl.Ij

FIGURA 12.2Ejemplos dedefiniciones degradownivel en elgobierno federal.'FUente: Douglass Barlley.Job EvaJuation, Reading.MA.. Addison-Wesley.Publishing Company, Jne ..1981, p. 36.

GRADO

GS-l.

GS-2

GS-3

GS.4

DEFINICION

Incluye aqueIlas clases de posiciones cuyas responsabilidades se realizan bajosupervisión inmediata. con poca o ninguna libertad para ejercer el juicio inde-pendiente:

(A) El trabajo de rutina más senciUo en oficina, empresas u operaciones fisca.les; o

(B) Trabajo elemental de carácter técnico subordinado en un campo profesio-nal, científico o técnico.

Incluye aquellas clases de posiciones cuyas responsabilidades son:

(A) Realizar bajo supervisión inmediata, con libertad limitada para el ejerciciodel juicio independiente, lUltrabajo de rutina en oficina, empresas u operacio-nes fiscales, o trabajo técnico subordinado comparable de alcance limitado enun campo profesional científico o técnico, que requiera de alguna capacitacióno experie~cia; o ....(B) Realizar otro trabajo de igual importancia, dificultad y responsabilidad yque requiera de babilidades comparables.

Incluye aqueIlas clases de posiciones. en las que las responsabilidades son:

(A) Realizar, bajo supervisión generala inmedia1a, algún trabajo dificil y deresponsabilidad en oficina, negocios u operaciones fiscales responsables o untrabajo técnico subordinado comparable de alcance limitado en un campo pro-fesiQna~ científico Qtécnico, que requiera en cualquier caso:

(i) Alguna capacitación o experiencia;(ii) Conocimiento del trabajo dc lUla materia objeto cspecial; o(iii) Algún grado de ejercicio del juicio independiente de acuerdo con las polí-ticas, procedimientos y técnicas bien establecidas; o

(8) Desempeñar otro trabajo de igual importancia, dificultad y responsabili-dad y que requiera habilidades comparables.

Incluye aquellas clases de posiciones en las que las responsabilidades son:

(A) Realizar, bajo supervisión inmediata o general, trabajo moderadamentedifícil y di: responsabilidad en oficina, negocio u operaciones fiscales o lUltra.bajo técnico subordinado comparable en un campo profesional, cientifico otécnico. que requiera en cualquier caso:(i) Una cantidad moderada de capacitación y supervisión menor u otra expe.riencia,

'-~•.'. ---L

(

•unidense) utilizan este método con éxito, y de hecho, el gobierno ha llegado a laconclusión de que utilizar un método más cuantitativo (como los dos que se explican acontinuación) costaría mucho más que la justificación por la precisión adicional."

I PASO 3. AGRUPE PUESTOS SIMILARESEN GRADOS DE REMUNERACION

•

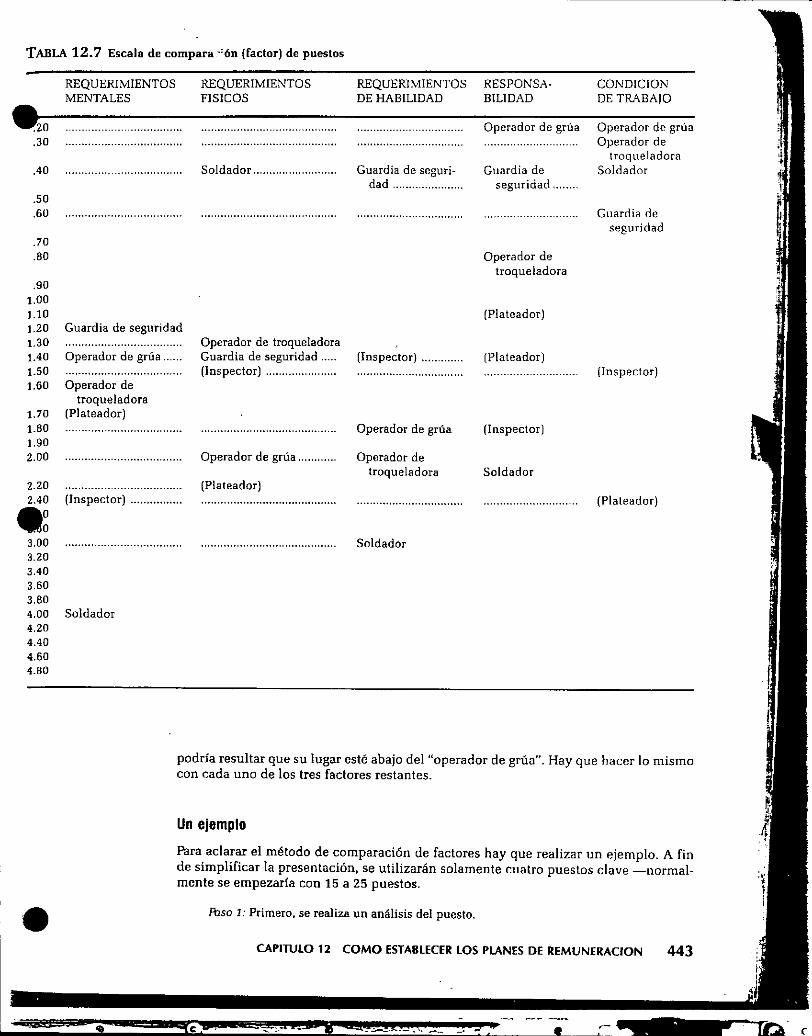

El método de comparación de factores es también una l~cnica cuantitativa. Consisteen decidir que puestos llenen más de los factores com ensables ele idos u.•••otros; enfea i a es un re lnarnlento e meto o de jerarguización con el gue, generalmente, se

e cada uesto como una entidad se ordenan las osiciones de ac - nfactor general como la dificulta del trabajo. Con el método de comparación de facto-res~e ordena cada puesto varias veces-una porcada factor compensable que se elija.Por ejemplo, los puestos podrían ordenarse primero en términos del factor compensable"habilidad". Después se les acomoda según sus "requerimientos mentales" y así sucesi-vamente. A continuación, se combinan estas clasificaciones ara cada uesto en una

li . a i' uesto. Este tam ién es un método muy utilizado yse explica con más detalle en el apéndice de este capítulo.

Método de valuación de puestos por comparación de lacIo res

Método de puntuación para la valuación de puestos

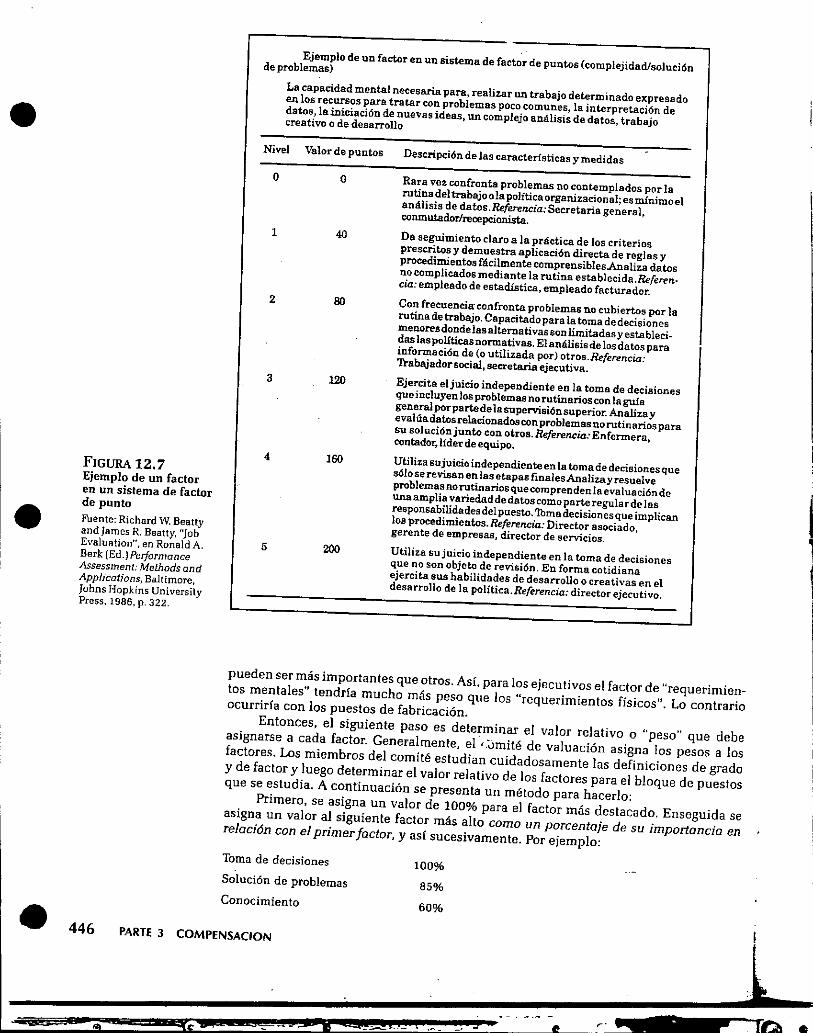

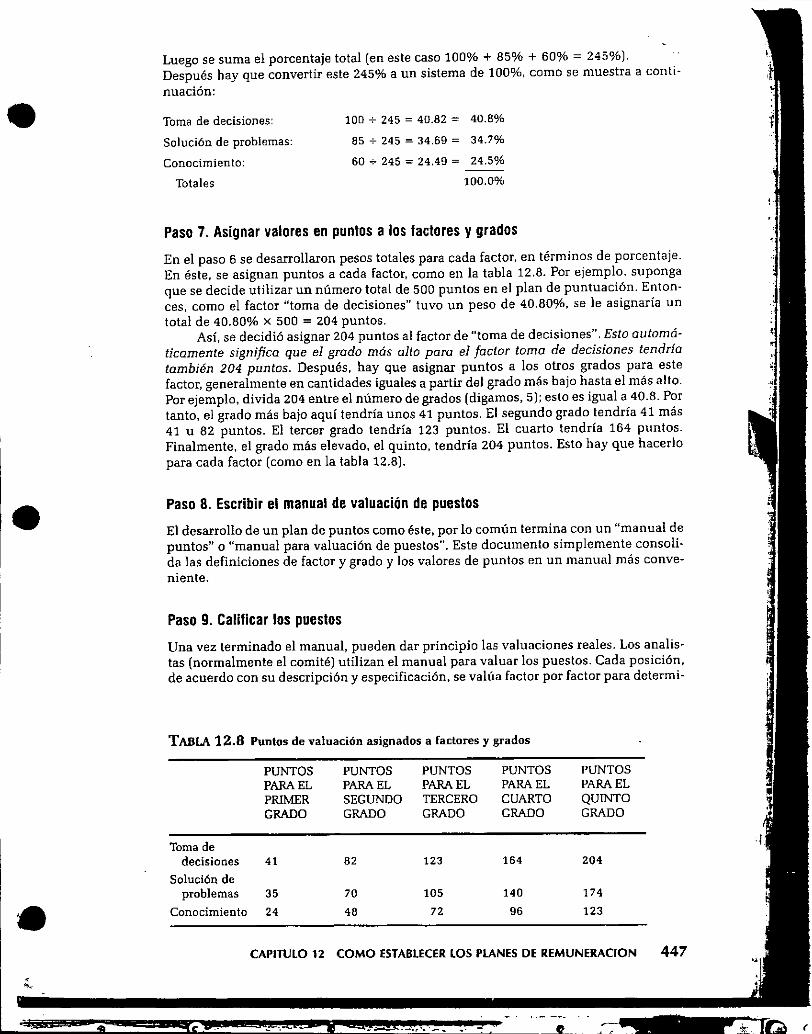

El método de untuación es una técnica de valuación de uestos más cuantitativa.Consiste en identificar (1) varios factores com~:nsables, cada uno e os GUaes lenevarios grados, aS1como (2) el grado en el que cada uno de estos factores está presente enel puesto. Suponga que hay cinco grados de responsabilidad que podrían contener lospuestos y que se asigna un número diferente de puntuación a cada grado de cada factor.Posteriormente, una vez que el comité de valuación determina la medida en que cadajactar compensable (como "responsabilidad") está presente en el puesto, se puedensumar los untos corres ondientes de cada factor lle ar a un valor total en puntos -para el puesto esultado or tanto es una calificación cuantitativ raCada posición. El método de puntuación aparentemente es la valuación de puestos másutilizada y se explica en detalle en el apéndice de este capítulo.

CAPITULO 12 COMO ESTABLECER LOS PLANES DE REMUNERACION 415

Una vez que se ha utilizado un método de valuación de puestos para determinar elvalor relativo de cada posición, el comité puede proceder a asignar valores monetariosa cada uno, pero generalmente se tratará primero de agrupar a los puestos en niveles ogrados de remuneración. Si el comité utilizó el método de 'erar uización, de untoso de comparación de factores ario asi nar 'v do uesto

ua . lD embargo. ª-n una empresa más grande. un plan de remuneración de_este lipa sería difícil de aplicar. ya gue podna haber dlterentes niyeles de sueldo para

cientos o incluso miles de puestos. Y tambíén en las organizaciones más pequeñas, hayuna tendenc1a a tratar de simplificar las estructuras de sueldos y salarios tanto comosea posible. Por tanto, quizá el comité deseará agrupar los puestos similares (similaresen términos de su jerarquización o número de puntos, por ejemplo) en grados, confines de remuneración. Así. en lugar de tener gue manejar cientos de niveles de pagotepdrÍa solamente que centrarse en digamos de lOa J 2 niveles de pagos.27

nivel de remuneración está integrado por puestos con aproximadamente la.. ltad o im' ael n. 1 se u 1 IZO e me O O

puntuación, el nivel de remuneración estará integrado por puestos que caen dentro deuna gama de puntos. Si se utilizó el plan de jerarquización, el grado consistirá en todos

grado de remuneraciónUn grado de remunera-ción está fo' ,:-:ado porpuestos de dificultadsimilar.

•

método decomparación defacloresMétodo ampliamenteutilizado para clasificarios puestos de acuerdocon una serie de facto-res de habilidad y difi-cnl_ara luegosu-ma s clasificado.nes y egar a una clasi-ficación global paracada puesto específico.

fIIlétodo de puntuaciónl!\Iétodo de valuación de~'pl.ll~stosen el que se~~-dentifican diferentes~ctores compensables y,1Bespués se determina el;'garlo en el que cada. :DIlO de estos factoresestá presente en el'!puesto.

.11,

i. I,1,.1,JI"! I,1,

I1I

los puestos que caen dentro de dos o tres niveles. Si se utilizo kl sistema de clasifica_ción, entonces los puestos ya estarán clasificados en clases o grados. (Si se utilizó elmétodo de comparación de factores, el grado consistirá en un intervalo especifico deniveles de remuneración, como se explica en el apéndice de este capitulo.] Lo comúnes que haya de 10 a 16 grados por "bloque de puestos" (puestos de fábrica. de oficin¡-etc.).

PASO 4. ASIGNE VALOR A CADA GRADO DE PAGO;CURVAS DE SUELDOS

,1-

I

curva de sueldosMuestra la relación en-tre el valor del puesto yel sueldo promedio quese paga por esta posi.ción.

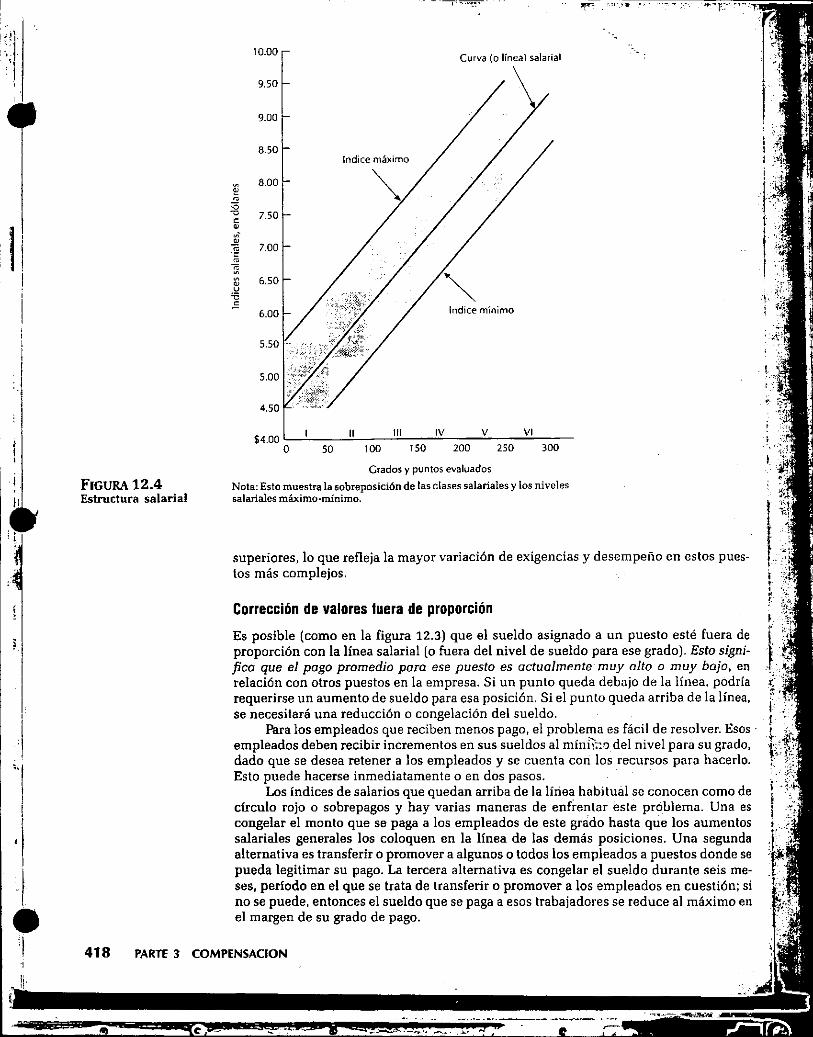

El si uiente aso es asi nar valores salariales a cada uno de los niveles de remunera.ción, (Por supuesto, si ha optado por no colocar a los puestos en gra os, tendrán que serasignados a cada posición individual.) La asignación de los índices de pago para cadagrado (o cada puesto), generalmente se logra con una curva de sueldos.

La curva de sueldos m est . . ue se a an actualmente aJos pWj!ctss eH 88S8 nivel de remuneración en relación con los puntos Q c1asi lcaClÓnasignada a cada plJesto o grado, y de acuerdo coil la valuación de puestos. En la figura12.3 se presenta un ejemplo de una curva salarial. Los sueldos están en el eje vertical,mientras que los grados de remuneración (en términos de puntos) están en el eje hori-zontal. El propósito de la CJI[yade sueldos es mostrar la relación entre (1) el valor delpuesto determinado por uno de los métodos de valuación del mismo v (2) los niveles desueldo promedio actuales para los grados.

Los valores que se muestran en la gráfica normalmente son los que paga actual-mente la organización. Si hay motivos para creer que los sueldos actuales estánsubstancialmente fuera de proporción con los sueldos prevalecientes en el mercado,entonces se eligen posiciones de referencia en cada nivel de remuneración y se lesasigna un valor mediante un estudio de compensación. Más adelante, estos nuevosvalores basados en el mercado serán los que se utilicen en la curva de sueldos.

Hay varios pasos a seguir para asignar tarifas a los puestos con una curva salarial.prjmero encontrar 10 remrrnemd6n p:~fRerJigp",ra cada grupo de pago ya que cadauno de los grados cuenta con diversos puestos. A continuación, grafiQJlP Jos índjces de~go para cada grado, como se hizo en la figura 12.3. PosteriorJilente tr;¡ce una línea(cm;),ocldacomo línea salarial) a lo lar o de los untos r . Esto puede hacerseibremen e o me iante un méto o estadístico. Finalmente asigne valores a los puestos.Los salarios que están en la línea salarial sop loS sueldos objetivo o índices salarialesp'ara los puestas en cada grado de remuneraciÓn. Si los índices actuales que se paganpara cualquiera de los puestos o grados están por debajo o arriba de la línea, entonceseste índice podría estar "fuera de proporción"; quizás se necesiten aumentos o congela-ción del sueldo para ese puesto. El siguiente paso, por tanto, es ajustar los índices depago.

PASO 5. AJUSTE LOS NIVELES DE REMUNERACION

Finalmente. se ajustan Jos niuolQS ¡;lE?['Heldo para Gªda gradO esto implica corregir lastarifas fuera de proporción y, muchas veces, definir niveles de sueldo.

Desarrollo de niveles de sueldo

,•niveles de sueldoSerie de etapas o escala-fones en un grado de sa.lario. por lo general ba-sados en los años deservicio.

Casi ninguna de las empresas paga una única tarifa para todos los puestos en un gradoparticular; más bien, desarrolla niveles de sueldo para cada grado para que, por ejem-plo, pueda haber 10 niveles o "escalafones" y 10 tarifas correspondientes dentro decada grado. En la tabla 12.3 se ilustra este sistema, que muestra las tarifas de pago yescalafones para cada uno de los grados del gobierno federal. En el momento de vigen.cia de este programa de pago, por ejemplo, a los empleados en posiciones clasificadas

416 PARTE 3 COMPENSAClON

D {

Nota: El índice de los grados federales va de CS.l al grado superiorCS.18 (índice anual de 84157 dólares).Fuente: Oficina de Administración de Personal del Gobierno de Estados Unidos.

(

500400

•

300

PUNTOS

200100

Nota: Algunos indices salarialespodrían caer fuera de la

• .-K curva salarialIIII1 N V ~ vrlVll1 IX X ~

~ ._-..•.. ----- •..

CAPITULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACtON 417

Nota: Se grafiean los índices salariales promedio para lospuestos en cada grado (Grado l. Grado 11,Grado III. etc.), y seajusta la curva salarial para los puntos resultantes.

en el grado GS-10 se les podía pagar salarios anuales de entre 24 011 Y31 211 dólares,dependiendo del nivelo escalafón en el que fueron contratados para ese grado, eltiempo que hayan estado en el mismo y sus aumentos por méritos [si los hubo). Otramanera de mostrar los niveles de sueldo para cada grado es con una estructuro salarial,como en la figura 12.4. La estructura salarial muestra gráficamente el nivel de sueldo[en este caso, por hora) que se pagará a cada grado .

El uso de los niveles de sueldo para cada grado ofrece varias ventajas. Primero, laempresa puede adoptar una posición más flexible con respecto al mercado laboral. Porejemplo, es más fácil atraer, empleados calificados y con salarios más altos a un gradode pago, aunque el sueldo inicial mínimo sea demasiado reducido para atraerlos. Losniveles de sueldo permitirán también ofrecer diferencias de acuerdo con el desempeñoentre los empleados dentro del mismo grado o entre aquellos con diferente antigüedad.Como en la figura 12.4, la mayoría de las organizaciones estructuran sus niveles desueldo de manera que se sobrepongan un poco entre ellos, a fin de que el empleado conmás experiencia o antigüedad pueda ganar más que una persona recién contratada enel siguiente grado superior.

El nivel de sueldo por lo común se determina en torno a la línea o curva salarial.Una opción es decidir arbitrariamente la tarifa máxima y nlínima para cada grado,digamos 15% arriba y abajo de la línea salarial. Como alternativa, algunas empresaspermiten que el margen de tarifa del grado sea más amplio para los niveles de pago

TABLA 12.3 Programa de pagos del gobierno federal: Grados GS 8-GS 10

INDICES y NIVELES DENTRO DEL GRADO

GRADO 1 2 3 4 5 6 7 8 9 10

GS-8 19,740 20,398 21,056 21,714 22,372 23,030 23,688 24,346 25,004 25,662GS-9 21,804 22,531 23,258 23,985 24,712 25,439 26,166 26.893 27.620 28,347GS-l0 24,011 24,811 25,611 26,411 27.211 28,011 28,811 29.611 30,411 31,211

fIGURA 12.3Elaboración de unacurva salarial

•

•

P

$8.00

O• i5 $7.00w::EO'"O-~ $6.00w~<¡;;<~ $5.00<~~wUi5 $4.00.!:

•$3.00

O

j

1!

~. J".'~

300

VI

250

V

Curva (o líneal salarial

200

Indice mínimo

IV

150111

P'~ .- •••• ' ••. .-- •••••••••

10011

lndice máximo

50

- ,

Corrección de valores fuera de proporción

Es posible (como en la figura 12.3) que el sueldo asignado a un puesto esté fuera deproporción con la línea salarial [o fuera del nivel de sueldo para ese grado). Esto signi-fica que el pago promedio para ese puesto es actualmente muy alto o muy bajo, enrelación con aIras pueslos en la empresa. Si un punlo queda debajo de la línea, podríarequerirse un aumenlo de sueldo para esa posición. Si el punto queda arriba de la línea.se necesitará una reducción o congelación del sueldo.

Para los empleados que reciben menos pago, el problema es fácil de resolver. Esos'empleados deben recibir incrementos en sus sueldos al mínIr:Oodel nivel para su grado,dado que se desea retener a los empleados y se cuenta con los recursos para hacerlo.Eslo puede hacerse inmediatamente o en dos pasos.

Los índices de salarios que quedan arriba de la líriea habilual se conocen como decírculo rojo o sobrepagas y hay varias maneras de enfrenlar este problema. Una escongelar el monlo que se paga a los empleados de esle grado hasta que los aumenlossalariales generales los coloquen en la línea de las demás posiciones. Una segundaalternativa es transferir o promover a algunos O lodos los empleados a puestos donde sepueda legitimar su pago. La lercera alternativa es congelar el sueldo durante seis me-ses. periodo en el que se trata de transferir o promover a los empleados en cuestión; sino se puede. entonces el sueldo que se paga a esos lrabajadores se reduce al máximo enel margen de su grado de pago.

Grados y puntos evaluados

Nota: Esto muestra la sobreposición de las clases salariales y los nivelessalariales máximo-mínimo.

superiores, lo que refleja la mayor variación de exigencias y desempeüo en estos pues-tos más complejos.

10.00

9.50

9.00

8.50

é 8.00~;¡;'U 7.50e•~~ 7.00j;:¡~ 6.50•u;SE

6.00

5.50

5.00

4.50

$4.00O

418 PARTE3 COMPENSACION

FIGURA 12.4Estructura salarial

,

II

"1I

1:

I•1

, I!I

"!¡':-

", I

ALTERNATIVAS PARA LAVALUACION DE PUESTOS

~TENDENCIAS ACTUALES EN LA COMPENSACIÓN-¿•••• UACION DEL PUESTO ES UNA"BARRERAPARA LA EXCELENCIA"?

CAPITULO 12 COMO ESTABLECER lOS PLANES DE REMUNERACION 419

1. Prueba de capacidad. Con la RBp,el empleado recibe la remuneración que corresponde alpuesto sin importar si desarrolla o no la capacidad necesaria para desempeñarlo con efi.ciencia. Con la RBE,el salario base no está vinculado en el puesto, sino con las habilidades.El empleado tiene que estar certificado como competente en las habilidades requeridas porel puesto para obtener un aumento en el salario.

2. Efecto del cambio de puesto. Con la RBP,el salario por lo general cambia en forma automá-tica cuando se cambia de puesto. Con la RBEno es necesariamente igual. Antes de obte.ner un aumento de sueldo, el empleado debe de mostrar que domina las habilídadesrequeridas por el nuevo puesto.

3. Antigüedad y otros factores. El salario en los sistemas RBP con frecuencia está vinculadocon el "tiempo en el grado" o antigüedad; en otras palabras. el empleado que está más

Remuneración con base en la experienciaEn este caso, se paga por el grado, profundidad y tipo de habilidades y conocimientoque el empleado es capaz de desplegar, y no por el puesto que actualmente tiene." Deacuerdo con un experto, existen algunas diferencias clave entre la remuneración conbase en la experiencia (RBE)y la remuneración con base en la evaluación del puesto[RBP):32

Existen dos alternativas comunes para la valuación tradicional de los puestos: la remu-neración por experiencia y conocimiento y el precio de mercado.

Un creciente número de empresas, como ToyotaMotors Manufacturing, USA, no utilizasistemas de valuación de puestos como en Hay para calcular los valores de puntuaciónde los puestos o para clasificar los puestos mediante el nivel de salarios. Afirman, enesencia, que hacerlo les impide la adaptabilidad, ya que "con un sistema de puntuación.no se puede mover a las personas tan fácilmente de puesto en puesto"." Su argumentoes que, por ejemplo, en una planta común de General Motors, los puestos de los trabaja-dores están minuciosamente definidos y se les asigna un número de puntos; en conse-cuencia, el hecho de mover a los empleados de puesto en puesto cuando se necesita uncambio se vuelve problemático. En Toyota, y en cada vez más empresas, por tanto.solamente existen tres clasificaciones de puestos en la planta: división 1,que incluye atodos los miembros del equipo de producción; división JI, que contiene a todos losmiembros del equipo de mantenimiento general; y la división I1I, que comprende atodos los miembros del equipo de herramientas y maquinaria. Entonces, el sueldo de losempleados esta vinculado con las experiencias que acumulan, en vez de los puestosespecíficos que desempeñan. Como resultado, es más fácil mover a los empleados depuesto en puesto cuando se necesita un cambio.

De hecho, una experta afirma que los planes cuantitativos como los de Hay enrealidad recompensan la inadaptabilidad." Dice que, en algunos de estos planes cuanti-tativos, los factores compensables como "saber cómo" tienen un nivel desde "altamenterutinario" hasta "altamente independiente", y que si el gerente identifica un puestocomo "altamente rutinario" en términos de "saber cómo", es poco probable que se estéestimulando al ocupante del puesto a pensar en forma independiente o a ser flexible.'"En cambio, estará inclinado a seguir realizando las tareas específicas y rutinarias paralas cuales está asignado.

•

•

.. ------------------------

POR QUE LOS PLANES DE VALUACION DE f'JESTOSTODAVIA SE UTILIZAN

CÓMO CREAR EL COMPROMISO DEL EMPLEADO

421

--,.. ~--

CAPIlULO 12 COMO ESTABLECERLOS PLANES DE REMUNERACION

Los planes de remuneración en las empresas bien conocidas y progresistas como SaturoCorporation pueden ayudar a ilustrar las tendencias actuales en la valuación de pues-tos y administración de la compensación, Como en la planta General MiIls mencionadacon anterioridad, los planes de compensación en empresas como Saturo son elementosde programas más completos dirigidos a fomentar el compromiso del empleado. Estoselementos, como se ha visto, incluyen la contratación con base en el valor, evaluacio-nes orientadas a la carrera y a.;::>liosprogramas de participación de los empleados. Losplanes de compensaciones de estas empresas, de este modo, tienden a reflejar la con-fianza con la que tratan a sus empleados, y el hecho de que los empleados son y debenser tratados como socios en el negocio.

Las políticas de compensación en Saturn son características.39 El plan de remune-ración. de Saturn está construido sobre cuatro principios -salario, confianza, pocasclasificaciones y remuneración por desempeño. Todos los empleados de Saturn sonasalariados y no hay relojes registradores en las instalaciones. Para reportar las horastrabajadas el empleado va a un teclado y presiona el número de horas que laboró. Sibien existen algunas revisiones y balances, el proceso es fundamentalmente un sistemade honor. "Lo que aquí se muestra" a decir de un técnico operativo "es un asunto deconfianza".40

Administración de la compensación

Se calcula que los sistemas cuantitativos de valuación de puestos, como los planes depuntuación y de comparación de factores, todavía son utilizados por el 60 o 70% de lasempresas estadounidenses," Existen diferentes razones para esto. Los defensores delplan de puntuación afirman que las diferencias individuales en el logro de aptitudesciertamente pueden ser tomadas en consideración, aun cuando se utilicen los planesde tipo de puntos, ya que la mayoría de las empresas tiene niveles salariales paragrupos de puestos similares. Estos niveles suelen reflejar diferencias en las habilidadesobtenidas por, digamos, diferentes personas que podrían estar trabajando en puestosmuy semejantes." Los que proponen la valuación de puestos también afirman que unadescripción no es necesariamente una limitación del puesto, ya que es ingenuo "creerque los empleados limitan automáticamente su conducta a lo que está escrito sobreun pedazo de papel"." Más aún, dicen que no existe razón por la que la valuación de unpuesto necesite estar limitada a puestos específicos. Por el contrario, teóricamente sepodria valuar el "puesto" realizando un proyecto total y desde allí averiguar la solucióndel problema, la responsabilidad y el conocimiento que un trabajador nece,itaría paradesempeñar de manera satisfactoria todos los puestos incluidos en ese proyecto es-pecífico.

El hecho de que (como hemos visto) ni la remuneración con base en la experien-cia ni la basada en el mercado eliminan completamente la necesidad de determinar elvalor de un puesto en relación con otros en la empresa, es otro argumento en favor de lavaluación de puestos. No obstante, en última instancia la relativa facilidad y seguridadde tener un sistema cuantitativo para valorar los puestos probablemente es la razónprincipal para el continuo uso de los planes cuantitativos, Y su uso también ha sidosimplificado recientemente por el desarrollo de los planes computarizados, como seexplica en la sección de aplicaciones por computadora de este capítulo.

•

•

•,

tiempo en el puesto obtiene más salario. sin importar que tan bien lo dCSC'1.1peña. losistemas RBE se basan en la experiencia. no en la antigüedad. !

4. Oportunidades de promoción. Comúnmente (pero no siempre) existe la tendencia a damás oportunidades para la promoción con los planes RBE que con los plantes RBP debid

f

a que todo el personal de la compañía se dedica a acumular experiencia. Una consecue~:cia natural es que la RBE mejora la flexibilidad organizacional y facilita que los emplea.dos se muevan de puesto en puesto, ya que sus habilidades (y' por tanto su salario} SOr

más movibles, .

1'('fe

•

• 420

Un plan de remuneración con base en la experiencia fue implantado en una de la,instalaciones manufactureras de General Milis." en este caso. General Milis busC(fomentar el compromiso y la flexibilidad de su fuerza laboral de planta estableciendolo que se denominó un sistema de trabajo de alta participación y alto desempello, de:cual la remuneración con base en la experiencia era un elemento. [Otros elemento<incluían las prácticas gerenciales igualitarias. como espacios de estacionanliento n~reservados y prácticas de contratación que garantizaban que se hizo un esfuerzo eSPe.cial para reclutar empleados que representaban una fuerte adaptación a la tlexibi,cultura organizacional fundada en el equipo.]

En esta planta, a los trabajadores se les pagó de acuerdo con los niveles de expe.riencia logrados. Había básicamente cuatro clasificaciones (o "bloques") de puestos,correspondientes a cuatro áreas de producción: mezclado, llenado, embalaje y mate.riales. Dentro de cada uno de estos bloques los trabajadores podrían lograr tres niveles. de experiencia. El nivel 1 indica la habilidad limitada, como el conocimiento de la,actividades básicas y la capacidad para desarrollar tareas simples sin dirección." Elnivel dos significa que el empleado logró destreza parcial y podría. por ejemplo. apli.car los principios técnicos en el trabajo. Lograr el nivel 3 significa que el empleadodomina totalmente el área y podría, por ejemplo, analizar y solucionar problemas deproducción. Cada bloque o área de producción tuvo un índice de salario promediodiferente. Por tanto, hubo 12 niveles de salarios (cuatro bloques con tres niveles desalarios cada uno) en la planta.

Un empleado nuevo podría empezar en cualquier bloque, pero siempre en el nivel ro

uno. Si después de algunas semanas lograba la certificación en el nivel de experienciadpróximo superior. su salario aumentará. Más aún, los empleados se mantenían conti. tnuamente en rotación de un área de producción (o bloque) a otra área. Para tener laf •posibilidad de rotación en un bloque. por tanto, el empleado tenia que lograr el desem.peño de nivel 2 dentro de este bloque de habilidades. I