Por: Bsc. Alexander Agüero Pérez Bsc. Lauren Villalobos Gutiérrez Nutricionistas.

Upload

raymundo-gamaCategory

view

217download

0description

74 DEBATES IESA • Volumen XIII • Número 4 • 2008

ENMUCHASEMPRESAS,aláreademercadeoleresultadifícilmostrarelimpactodesusactividadesyrecursosenlosingresosqueobtienen.Esdesuponerqueelfinúltimoesaumentarlosbeneficiosdelaempresa.Pero,¿esesoloquerealmenteselogra?¿Escreíbleparaelrestodelaempresa,especialmenteparaelgerentedefinanzas?¿Esposibleparaelgerentedemercadeoconocerquépasóexactamenteconelpresupuestoyhastaquépuntofuebieninvertido?

Tradicionalmente,cuandolasorganizacionespasanporperíodosdifícilesenloscualesdebenhacerajustespresupuestariospararecortarlosgastosquepuedanevitarse,eláreademercadeosueleverseafectada.¿Porqué?Aunquesecreequelainversióneninvestigacióndemercado,planescomunicacionalesqueconstruyanunamarcasólidaydesarrollosdeplanesdelealtaddejaretornosamedianoylargoplazo,nosetienecertezadeenquémedidalologra.Dehecho,losrecursosasignadosaestasactividadessonregistradoscontablementeenlacolumnadegastosyallísequedan;nosecontrastanconingresosfuturosobtenidosdirectamentecomoresultadodeesasactividades.ComodijeraJohnWanamaker,quienconstruyóen1890lamayortiendapordepartamentosdeEstadosUnidos:«Séquelamitaddemipublicidadnofunciona.Elproblemaesquenosécuálmitad».

Un tablero de mando

paramercadeo

Los gerentes de mercadeo deben cuantificar oportunidades y amenazas, así como justificar los riesgos y beneficios de sus decisiones. Ello requiere el desarrollo de indicadores que permitan medir la gestión de mercadeo y conduzcan a la elaboración de tableros de mando, para optimizar recursos y actividades.

Raquel Puente

75DEBATES IESA • Volumen XIII • Número 4 • 2008

¿Es posible medir todas las actividades de mercadeo?Varias razones explican por qué el desarrollo de indicadorescuantitativoseneláreademercadeohasidotanlentooincompleto,encomparaciónconotrasáreascomofinanzasyoperaciones.Laprimeratienequeverconlapreparación,las habilidades y las capacidades de las personas formadasenmercadeo.Muchaspersonassevenatraídashaciaeláreademercadeo porque piensan que no necesitarán demasiados«números»ocuentasconquelidiar.Lasuniversidadeseinstitutosqueofrecenformaciónenmercadeonohanhechomuchoparacambiaresteparadigmay,engeneral,sonpocaslasmaterias cuantitativas que imparten. Los resultados delexamendeadmisiónalosposgradosdelIESAmuestranquelacalificaciónobtenidaenmatemáticaporlosaspirantesalaEspecializacióndeMercadeohasidoconsistentementemenorqueladelosaspirantesalMasterenAdministración.

Lasegundarazónes,sencillamente,queresultaimposiblemedirtodoslosresultadosdelasactividadesdemercadeocontraingresosporventas.Porejemplo,sisedesarrollaunacampañacomunicacionalparareposicionarunamarcaydaraconocerunanuevaventajacompetitivadelaoferta,seesperaqueamedianoy largoplazoestogenere ingresosporventas;peronuncapodráaislarseelrestodelasvariables—desdefactoresdelentornohastaaccionesdelconsumidor,entreotras—quecontribuyenaeseresultado.Ahorabien,estonoquieredecirquenosepuedancuantificarlosresultados.Sepuedenmedircontraunobjetivoespecífico,conmedicionesde corto,mediano y largoplazo.Una campaña comunicacionalpuedetenerelsiguienteobjetivoespecifico:«alcanzarentresmeseselsesentaporcientodelaaudienciaobjetivoyhacerlaconscientedelanuevaoferta».Esteobjetivosepuedemedir fácilmenteconunestudiodemercadoy,sinosealcanza,sepuedenemprenderlasaccionesnecesariasacortoplazoparamejorar lacampaña, lacombinacióndemedios,elmensajeoloquehayaimpedidosulogro.Muchasvecesestetipodeestrategiastieneefectoenlasventasalargoplazo;perotalefectopuedenolograrsesinosemidenresultadosacortoplazoquepermitancorregirerrores.Laprincipalrazónparanohacerestoesquelamediciónimplicaungasto:sumarecursosaunpresupuestoenelqueavecesnosecree.

Latercerarazónesunacombinaciónde lasanteriores:convenceralosdemásdequeelimpactodelmercadeoenlasventassólopuedeapreciarseamedianoylargoplazo,comounaformadeenmascararlasdebilidadesdelosgerentesdemercadeoencuantoalasmedicionesquenorealizan.Losgerentesdemercadeoesperanqueselesasigneunpresupuesto,confiandoenqueloemprendidoayertendráefectosqueaúnnopuedenverse.Siemprequelaempresaobtengalasventasesperadas,oalmenoscercanas,continúaconfiandoenelefectopositivodemercadeo.Elproblemaconesteenfoqueesque,comodecíaWanamaker, no se sabe cuál es la parte del presupuesto quetieneefectoylosgerentesdemercadeonopuedentomardecisionescerterasparaoptimizarsuplandemercadeoyasignarlosrecursosaaquellasaccionesque,enrealidad,generaningresos.

La importancia de los indicadoresLaelaboracióndeindicadorescuantitativosnopartedecero,sinodeunplanestratégicodemercadeoqueseaconsistenteconelplandelnegocio,demodoquelopropuestopormercadeoseacongruenteconlavisióndelaempresaysusobjetivosestratégicos.Eneldesarrollodeindicadoresdebeparticipartodalaorganización:alolargo(desdeloestratégicohastalooperativo)yaloancho(losdepartamentosfuncionalesydeapoyo).Unsistemacomoel«cuadrodemandointegral»,deRobertKaplanyDavidNorton(1996),ofreceunprocedimientodemediciónquevadelocualitativoalocuantitativoypermitealinearloselementosdelaestrategia,

mediante el establecimiento de indicadores en sus cuatroperspectivas:accionistas,clientes,procesosycapacidades.

Muchasempresashanpuestoenprácticaestetipodesistemasdemedición,seademodo«manual»(conhojasdeExcelypresentacionesvirtuales)oconelapoyodealgúnprogramadecomputación.Sinembargo,laexperienciamuestraquemuypocosehahechoeneláreademercadeoyqueestedesarrolloapenascomienza.Dehecho,losmismosdesarrolladoresdeprogramasnohandedicadomuchos recursoso esfuerzos a los«módulos»demercadeo,debidoaquenotienendemanda;esdecir,pocasempresaslosutilizan.

Otrosmodelosdemedicióndegestiónestánbasadosen elmismo enfoque,peropermiten visualizarmás aristasdelnegocio.TaleselcasodelSistemadeMedicióndeGestión(Simeg),unsistemaintegradoqueincluyeindicadoresderivadosdel plan estratégico ypermite evaluar laalineacióndeestrategias,objetivos,accionesyresultados,ydeterminareldesempeñodelaorganizaciónconrespectoasudirecciónestratégica.Estesistemautilizaochoperspectivas:externa,competitividad,referenciacompetitiva,mercado cliente, interna, capital intelectual y organizacional,responsabilidadsocialyfinanciera.

Enestemodeloeláreademercadeopuedeversereflejadaenvariasperspectivas:mercadocliente,referenciacompetitivaycompetitividad,entreotros.ElSimegofreceunavisióndelmercadeocomounafuncióntransversal,oalolargodelaempresa,noaisladadentrodeundepartamento; es decir, comounproceso, que es comodebeentenderseyaplicarseenlasempresasparaquefuncione.

Aunque se cree que la inversión en investigación de mercado, planes comunicacionales que construyan una marca sólida y desarrollos de planes de lealtad deja retornos a mediano y largo plazo, no se tiene certeza de en qué medida lo logra

Un tablero de mando para mercadeo también En EstE númEro

76 DEBATES IESA • Volumen XIII • Número 4 • 2008

Definitivamente,comodicenKaplanyNorton:«Sisepuedemedir, se puedemanejar». La empresa puede seleccionarelmodelooenfoqueque seadaptemejora suculturaynecesidades,perodebemedirsugestión.Gestiónimplicaunaconcepciónsistémicaeintegralconénfasisenla imagen futura de la organización, que conduce a unavisiónprospectivadecontrol.Elsistemadeindicadoresdegestióneselmecanismoidóneoparagarantizareldesplieguedelaspolíticasyacompañareldesenvolvimientodelosplanes.Seconvierteenunanecesidadamedidaquecrecelacomplejidaddelaorganización,locualexigedescentralizaciónyflexibilidad.Elcontroldelagestióndescansaenelseguimientoylamedicióndeindicadores.Esteprocesoasumelaformasiguiente:medireldesempeñoreal,compararloconunobjetivoydesencadenarunaaccióncorrectivaencasodesernecesario(Pachecoyotros,2002).

La definición de indicadores adecuadosLos indicadoresdemercadeoconstituyenun sistemademedidasquecuantificaunatendencia,dinámicaocaracterística. En prácticamente todas las disciplinas se usanmedicionesparaexplicarfenómenos,diagnosticarcausas,compartirhallazgosyproyectarlosresultadosdeeventosfuturos. En elmundo científico, el de los negocios y elgubernamental, las mediciones permiten alcanzar rigory objetividad. Hacen posible comparar observaciones oresultadosendiferentes regiones,productos, segmentos,unidadesdenegociosyalolargodeltiempo.

Cuando el departamento demercadeo comience latareademedir sugestión,o tratedemejorar loqueyatiene,debetenerencuenta,comoloafirmanHenrySiskyMarioSverdlikenadministración y gerencia de empresas,que«lossistemasdecontrolefectivossondiseñadosparaqueresulteeconómicasuadministraciónyparaquere

flejenlaestructuradelaorganización.Debenproveeralagerencia informaciónoportuna,estratégicaydescriptivatantodelastendenciasdelasoperacionescomodelestadoactual».

Nohayuna regla para diseñar los indicadores adecuados,puesdebenresponderalasnecesidadesdecadaempresa y a sus restricciones de presupuesto y tiempo.Peroayudatomarencuentaalgunasrecomendacionessobrequédebecontenerunindicador,cómodebendefinirseycuálesrolesdebencumplir.Acontinuaciónsepresentaunalista,recopiladadediferentesautores,decriteriosquedebencumplirlosindicadores:

Pertinentes:debensertomadosencuentaporlaorgani•zaciónyreflejarfielmentelasvariablesquemiden.Precisos:deben reflejarfielmente lasmagnitudesde•lasvariables.Oportunos:debenaplicarsejustoatiempo.•Económicos:loscostosdelamedicióndebenserpro•porcionalesalarelevanciaolasconsecuenciasdeladecisiónbasadaenella.Confiables:lafuenteparaelcálculodebeserfidedigna.•Directos: deben medir los resultados que se desea•lograr.Independientes: deben responder a situaciones de•sarrolladaspor laorganización,sin interferenciasdefactoresexternos.Sencillos:sumedicióndebeserdefácilautomatización.•Objetivos: no debe haber ambigüedad en su inter•pretación.Representativos:nodebenutilizarpromediossinoes•tándaresonivelesdeseados.Públicos:debenserconocidosyaccesiblesatodoslos•integrantesdelaorganización.

Las ocho perspectivas del sistema de medición de gestión

Fuente: Humberto Serna: Índices de gestión: cómo diseñar un sistema integral de medición de gestión. Bogotá: 3R Editores. 2005.

Cómo anticiparse al entorno

EXTERNA

Cómo desempeñarseante los accionistas

FINANCIERA

Cómo asegurar permanencia, crecimiento

y rentabilidad

COMPETITIVIDAD

Cómo se desempeñala empresa comparada

con los mejores de su clase

REFERENCIA COMPETITIVA

Cómo cumplirlas responsabilidades ante grupos de referencia internos y externos

RESPONSABILIDAD SOCIAL

Cómo innovar y aprender cada vez más

CAPITAL INTELECTUAL Y ORGANIZACIONAL

Cómo evalúan a la empresa el mercado y los clientes

MERCADO CLIENTE

Cómo lograr eficiencia, eficacia y productividad

organizacional

INTERNA

dirEcción Estratégica

también En EstE númEro Un tablero de mando para mercadeo

77DEBATES IESA • Volumen XIII • Número 4 • 2008

Un tablero de mando para mercadeo también En EstE númEro

¿Qué se debe medir en mercadeo?Paralosgerentesdemercadeoesvitalresponderpreguntascomo las siguientes: ¿qué debomedir? ¿Cómo asegurarquemidolorelevante?¿Cuántosindicadoressonsuficientes?¿Quéquierensaberlospúblicosrelevantesdelaempresa? Las respuestas a estas preguntas no son sencillasniúnicas,ycadagerentedemercadeodeberesponderlasdeacuerdocon lasnecesidadesde laempresa,conbaseensuintuicióndenegocioypensandoenquedesarrollarindicadoresesunprocesoevolutivoquerequiereensayoy

error,calibraciónyaprendizajedequéfuncionayquéno.Loimportanteesempezar,arriesgarseaequivocarseyestardispuestoacambiarelconjuntodeindicadoresdiseñadoshastaqueenalgúnmomentoelgerente,sudepartamentoyelrestodelaempresasientanquetienenuninstrumentoque lesayudaadesarrollarsugestiónde formamáseficiente.PuescomodicenSunilGuptayDonaldLehmannenManaging customers as investments(Manejaralosconsumidorescomoinversiones):«Esmejorestarvagamenteenlocorrectoqueestarequivocadoconprecisión».

Puedeserútilpensarprimeroenlasáreasopapelesrelevantes demercadeo. Por ejemplo, JohnDavis, autordeMeasuring marketing (Medirelmercadeo)clasifica losindicadoresdemercadeoentresáreas:

Elplandemercadeoyclientes:muestralaalineación1.entreelplandemercadeoylaestrategiadelnegocio,y proporciona información específica de las necesidades del cliente. Algunos indicadores en esta áreasoningresos,gananciabruta,ganancianeta,utilidad,costodemercadeoporunidad,entreotros.La oferta: describe lo que la compañía ofrece a los2.clientesconsusproductos,preciosyvalordelamarca.Algunosindicadoresenestaáreasonprecio,cuotapublicitariadelamarca,frecuencia,tasaderespuesta,tasadeconversión,canalesdeventa,entreotros.Lafuerzadeventas:losindicadoresenestaáreaayu3.danalosgerentesdeventasaestablecereltamañodela fuerza de ventas, la productividad de ventas, losincentivosdeventas,entreotros.

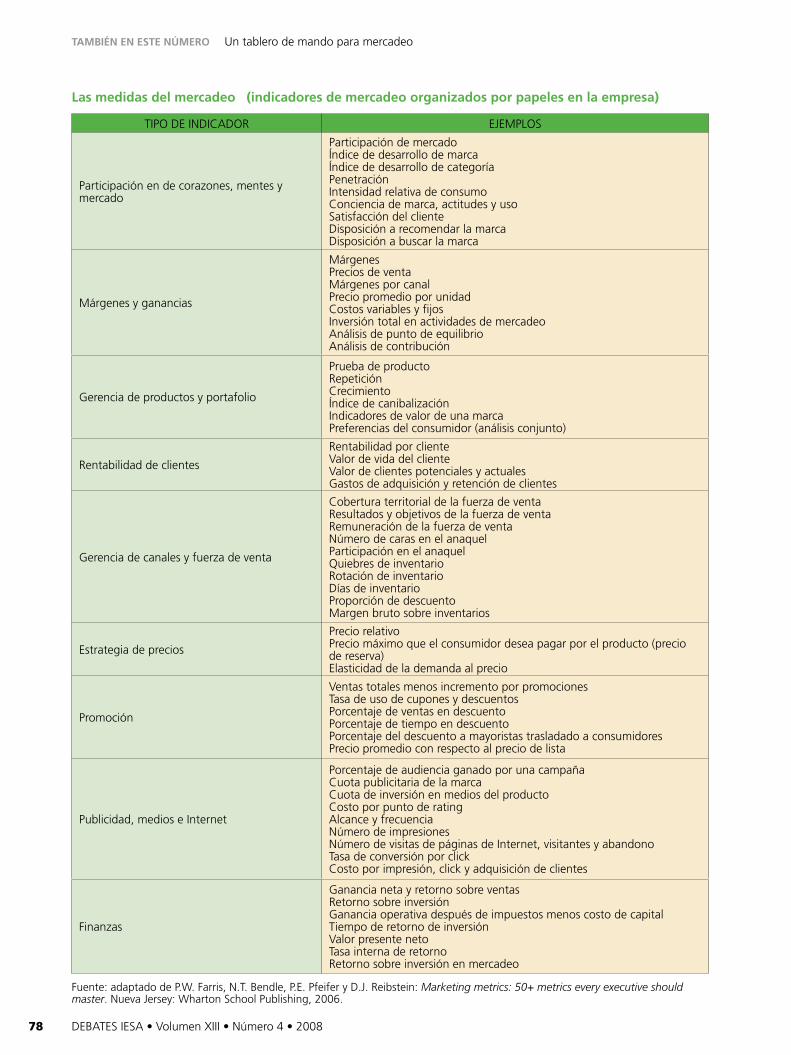

Los indicadorespuedenserorganizados tambiénporlosrolesquedesempeñanenelmanejodelasempresas.EnellibroMarketing metrics(Medidasdelmercadeo)sepresentanochocategoríasconunacentralqueeslaparticipaciónencorazones,mentesymercado.Lasrestantessostienena

estaprimeracategoría:márgenesyganancias,gerenciadeproductosyportafolio,rentabilidaddeclientes,gerenciadecanalesyfuerzadeventa,estrategiadeprecios,promoción,publicidad,medioseinternet,yfinanzas.

Tambiénes importanterepasar la listade loquenodebería hacer un indicador. Un indicador demercadeono debería ofrecer una «sentencia final» con respecto auna decisión o situación, sino guiar o apoyar al equipodirectivoparaque,consuexperiencia,intuiciónysentidodenegocios,tomeunadecisión.Ningúnindicadorserviráparasustituirloanterior,sinoparacomplementarlo.Tampocodeberíanserutilizadosparademostrarquelasventasaumentancuandoseinvierteenmercadeo,oquesegastamás que los competidores. El sistemade indicadoresdebeayudaralaempresaysusgerentesaconocermejoralconsumidorysucomportamientoenrespuestaalasestrategiasdelaempresay,porlotanto,adeterminarcuálesutilizaryparaqué.Asimismo,losindicadoresnodeberíanimpediralosgerentesdemercadeosercreativosoasumirriesgos.Alcontrario,unbuensistemadeindicadoresayudaalaempresaapromoverlainnovaciónylainiciativadenegocio;además,elriesgoescontroladoysevamidiendoconeldesempeñodelaempresa.

El tablero de mercadeoUntablerodemandoesunconjuntodeindicadoresesencialesorganizadosdemaneratalquepuedenreconocersefácilmentepatronesderendimiento.Losindicadoresrelevantesdebensermostradosdemaneragráficaysencilla,quepermitaallectorhacerconjeturas,identificarpatronesyencontrarsutilesrelacionesfácilmente.Peroeltablerodemandodebeserdinámicoyadaptarsealoscambiosquesurjanenlaorganización.Susobjetivosprimordialessondiagnosticarypronosticar.

Untablerodemandonoesotracosaqueunaformafácilyatractivadeorganizarypresentar la información,para su revisióny lecturapor todos losparticipantesenlosprocesosoactividadesrelacionadasconelmercadeo.SegúnPatrickLaPointe,enMarketing by the dashboard light(Mercadearalaluzdeltablero),eltablerodemandoofrecelossiguientesbeneficios:

Alinear los objetivosdemercadeo con los objetivos•financierosyestratégicosdelacompañía.Fomentar la alineación multidisciplinaria del papel•demercadeoenlaorganizaciónyclarificarlarelaciónentremercadeoyotrasáreasfuncionales.Estableceruna relacióncomprensible entregastosy•ganancias.Fomentarlacreacióndeunaorganizaciónquetoma•decisiones apoyadas endatos y no sólo conducidasporlaintuición.Asegurarlatransparenciadelosobjetivosdemerca•deo,locualmejoralasrelacionesconotrosdepartamentosalcomprenderelvalorquelasiniciativasdemercadeoañadenalaorganización.

Resulta imposible medir todos los resultados de las actividades de mercadeo contra ingresos por ventas, pero esto no quiere decir que no se puedan cuantificar los resultados

78 DEBATES IESA • Volumen XIII • Número 4 • 2008

Las medidas del mercadeo (indicadores de mercadeo organizados por papeles en la empresa)

TIPO DE INDICADOR EJEMPLOS

Participación en de corazones, mentes y mercado

Participación de mercadoÍndice de desarrollo de marcaÍndice de desarrollo de categoríaPenetraciónIntensidad relativa de consumoConciencia de marca, actitudes y usoSatisfacción del clienteDisposición a recomendar la marcaDisposición a buscar la marca

Márgenes y ganancias

MárgenesPrecios de ventaMárgenes por canalPrecio promedio por unidadCostos variables y fijosInversión total en actividades de mercadeoAnálisis de punto de equilibrioAnálisis de contribución

Gerencia de productos y portafolio

Prueba de productoRepeticiónCrecimientoÍndice de canibalizaciónIndicadores de valor de una marcaPreferencias del consumidor (análisis conjunto)

Rentabilidad de clientes

Rentabilidad por clienteValor de vida del clienteValor de clientes potenciales y actualesGastos de adquisición y retención de clientes

Gerencia de canales y fuerza de venta

Cobertura territorial de la fuerza de ventaResultados y objetivos de la fuerza de ventaRemuneración de la fuerza de ventaNúmero de caras en el anaquelParticipación en el anaquelQuiebres de inventarioRotación de inventarioDías de inventarioProporción de descuentoMargen bruto sobre inventarios

Estrategia de precios

Precio relativoPrecio máximo que el consumidor desea pagar por el producto (precio de reserva)Elasticidad de la demanda al precio

Promoción

Ventas totales menos incremento por promocionesTasa de uso de cupones y descuentosPorcentaje de ventas en descuentoPorcentaje de tiempo en descuentoPorcentaje del descuento a mayoristas trasladado a consumidoresPrecio promedio con respecto al precio de lista

Publicidad, medios e Internet

Porcentaje de audiencia ganado por una campañaCuota publicitaria de la marcaCuota de inversión en medios del productoCosto por punto de ratingAlcance y frecuenciaNúmero de impresionesNúmero de visitas de páginas de Internet, visitantes y abandonoTasa de conversión por clickCosto por impresión, click y adquisición de clientes

Finanzas

Ganancia neta y retorno sobre ventasRetorno sobre inversiónGanancia operativa después de impuestos menos costo de capitalTiempo de retorno de inversiónValor presente netoTasa interna de retornoRetorno sobre inversión en mercadeo

Fuente: adaptado de P.W. Farris, N.T. Bendle, P.E. Pfeifer y D.J. Reibstein: Marketing metrics: 50+ metrics every executive should master. Nueva Jersey: Wharton School Publishing, 2006.

también En EstE númEro Un tablero de mando para mercadeo

79DEBATES IESA • Volumen XIII • Número 4 • 2008

Lomásdifícildecrearuntablerodemandodemercadeoeslograrunacuerdoacercadecuálessonlosindicadoresrelevantes.Larealidadesqueeltableropuedesercualquiercosaquelaempresadesee,mientrasmanejelainformación que resultemás beneficiosa. Por ello, debehacersealamedidadecadaempresaparalograrobjetivosymetasespecíficasparasuculturayestructura.

Loprimeroquedebedefinireldepartamentodemercadeoessufunciónenlaempresa,sinlimitarseamedirsugestióninterna.Eltablerodemandoseráunaherramientaparacomunicaralrestodelosdepartamentosmetasporcumplir y responsables claramente definidos para cadaunadeellas.Eltablerodemandopermiteelaborarunlenguaje creíble para negociar con otras áreas operativas ylograrquetrabajencoordinadamenteparalograrlosobjetivosdesatisfaceralclienteyconvenceralosresponsablesdefinanzasyplanificacióndequelosrecursosasignadosestánsiendoutilizadoseficientemente.Esesencial,entonces,comenzardefiniendolosprocesosdemercadeoenlaorganización.

Luegodedefinirlosindicadoressedebedeterminarelmododevisualizarlainformaciónquefaciliteelanálisisyelseguimientodelosindicadores.LaPointeconsideraqueelmanejodelainformaciónenExcelnoessuficientemente efectivo visualmente, y recomienda el usodeprogramastalescomoAdvizorSolutions,VisualMining,TableauSoftware,ProClarityyBusinessObjects,entreotros.

¿Qué hacen las empresas en Venezuela?DosestudiosefectuadosporMaríaAntoniaCapiello,Carolina Padilla y JoselynRuiz, estudiantes delMaster enAdministracióndelIESA,permitieronobtenerunpanoramadelamedicióndelagestióndemercadeoenVenezuela.Paraellolevantaroninformacióndesieteempresasque producen y comercializan productos en diferentesindustrias:alimentos,banca,bebidasalcohólicas,farmacia,cuidadopersonalytabaco.Lasempresasestudiadasibandemedianas agrandes, algunasnacionalesyotrasmultinacionales.

Lamayoríadelasempresasconoceindicadoresyreconocesuimportancia,perotienedificultadesparaprocesarlos, analizarlos y emplearlos eficientemente en susdecisiones. En general, las empresas utilizan estudios einvestigacionesdemercadoparamedireldesempeñodesugestión,especialmentelasmásgrandes.Sinembargo,losresponsablesdemercadeonocuentanconeltiempoylosrecursosnecesariosparaprocesarlainformaciónadecuadamente,convertirlaendatosrelevantesyemplearlademaneraeficienteparatomardecisionesycomunicarseconotrosdepartamentos.

Enlamayoríadelasempresasladefiniciónestratégicademercadeoesformuladaymedidamayormenteentérminosmonetarios(recursosasignadosogastos)ynoentérminosdeobjetivosquecontribuyanalasmetasdelaorganización.Lamedicióndelarentabilidaddelasactividadesdemerca

Los múltiples roles de mercadeo en una organización

Fuente: Patrick LaPointe: Marketing by the dashboard light. Nueva York: Marketing NPV, 2005.

• Identifica oportunidades• Determina necesidades

del mercado• Realiza pruebas de

factibilidad de ventas• Supervisa empaques y

precio final• Desarrolla programas de lanzamiento

INVESTIGACIóN Y DESARROLLO

• Desarrolla proyecciones de demanda

• Define especificaciones del producto

• Define estándares de calidad y servicio

MANUFACTURA

• Define prioridades de segmentos para cada

producto/servicio• Ayuda a desarrollar guías

para fijar los precios• Provee programas de gerencia de los canales• Desarrolla material de

apoyo para ventas

VENTAS

• Elabora proyecciones de demanda• Define estándares de servicio esperados por el cliente• Racionaliza la línea de productos en busca

de mayor eficiencia• Mide satisfacción y reclamos de los consumidores

OPERACIONES

• Asiste en la formulación de la estrategia

• Apoya en la fijación de metas de venta en volumen y margen

PRESIDENCIA

Un tablero de mando para mercadeo también En EstE númEro

80 DEBATES IESA • Volumen XIII • Número 4 • 2008

deoesunáreaqueprácticamentenohasidodesarrollada,nisiquieraenlasempresasdelsectorbancarioqueestándirectamentevinculadasconelmundodelasfinanzas.

Dadoelescasodesarrollodeindicadoresdegestióndemercadeoenestasempresas,tampocoseobservanavanceshaciauntablerodemandodemercadeo.Algunasempleanunaversiónmuysencilla«hechaencasa»,perogeneralmentetienenindicadoresdesagregadosenpresentacionesuhojasdecálculodiferentes,muchasvecesdifícilesdeentenderymanipular.Lasmásavanzadasenlaconstruccióndeuntablerodemandotienendoselementosencomún:undepartamentodeinvestigacióndemercadoconunpapel estratégico y un sistema de planificación estratégicaorientadoalamedición.

Mercadeo es inversiónElempleodeuntablerodemandodemercadeonopuedeserunainiciativarepentinaydeterminadaporlagerenciademercadeo.Implicauncambioenlamaneradetrabajarytomardecisionesdelaorganizaciónycomotaldebesermanejada.

El camino comienza con una definición estratégicademercadeoadecuadaysigueconunaespecificacióndelasáreasclavedemercadeoparahacerlesseguimientoconunos pocos indicadores que resulten útiles para los gerentesdemercadeoensudiaria labor.Tales indicadorespuedenrelacionarseconotrosqueproveanmayor informaciónencasodequeseanecesario,paratomarunadecisiónimportanteoinnovadora.Algunasdelastareasquelaempresadebedesarrollarpara iniciarestecaminosonlassiguientes:

Desarrollar objetivos de mercadeo. Es vital definir1.objetivosclarosyalcanzables,quepuedanmedirseyseancongruentesconlaestrategiadelaempresa.Identificar indicadores clavepara la empresa (aque2.llosrelacionadosdirectamenteconlaestrategiaylosobjetivos);otros,aunqueparezcanimportantes,sinopuedensermedidosycontrastadosconlosobjetivossonsóloinstrumentales.Actualizar la información.Losdatosadquiridosme3.diante terceros o de otras áreas de la organizacióndeben ser actualizados con la regularidad que exijaelindicadorparaconvertirlosenherramientasconfiablesyoportunas.

Diseñarunainterfazdinámicaeinteractiva.Parama4.nejar el gran volumende información arrojado porlos estudios adquiridos ypor los departamentosdefinanzas,ventasyoperaciones,serecomiendapensaren la posibilidad de adquirir un programa sencillo,queseacompatibleconlossistemasdelaempresayfacilitelalabor.Crearuncomitédegestióndemercadeoconlossi5.guientes papeles: a) responsable (una persona depoder en la organización, genuinamente interesadaenqueseimplementeeltablerodemando;esrecomendablequeseaeldirectordeMercadeo);b)líderdeproyecto(unapersonadeláreademercadeoquegoce de estima y respeto entre sus compañeros; seocuparádelograrquesecumplanlosobjetivos)yc)apoyo (una persona o un grupo con conocimientodeproyectosycambiosorganizacionales; suelensermiembrosdeldepartamentodeRecursosHumanos).Elobjetivodeestecomitéseráhacerseguimientoalaimplantacióndelcambio.

Larecomendaciónfinalparalasempresasesquetomendeunavezladecisióndetransitarestecamino,queno es fácil ni rápido, pero sí muy provechoso para losgerentesdemercadeoylasempresas.Alfinaltodosconseguirán loquedesean:que las estrategiasdemercadeoseanvistascomoinversiones,setengacertezadeelloy,enconsecuencia,quelospresupuestosfuturosdemercadeoseanaprobadossinmayoresdificultades.

referenciasCapiello,M.A.yC.Padilla(2008):«Evaluacióndeindica•doresdemercadeoenlaindustriavenezolanadeconsumomasivo:elcasodecuatroempresas».TrabajodegradoparaoptaraltítulodeMasterenAdministración.Caracas:IESA.Davis, J. (2007):• Measuring marketing: 103 metrics every marketer needs.Singapur:Wiley.Farris,P.W.,N.T.Bendle,P.E.PfeiferyD.J.Reibstein(2006):•Marketing metrics: 50+ metrics every executive should master.NuevaJersey:WhartonSchoolPublishing.Gupta,S.yD.Lehmann(2005):• Managing customers as in-vestments.NuevaJersey:WhartonSchoolPublishing.Kaplan,R.S.yD.P.Norton(1996):«Usingthebalancedsco•recardasastrategicmanagementsystem».Harvard Business Review.Enerofebrero.LaPointe,P.(2005):• Marketing by the dashboard light.NuevaYork:MarketingNPV.Pacheco,J.C.,W.CastañedayC.Caicedo(2002):• Indicado-res integrales de gestión.Bogotá:McGrawHill.Ruiz, J. (2008): «Empleo demétricas demercadeo en el•sectorbancariovenezolano».TrabajodegradoparaoptaraltítulodeMasterenAdministración.Caracas:IESA.Serna,H.(2005):• Índices de gestión: cómo diseñar un sistema integral de medición de gestión.Bogotá:3REditores.Sisk,H.yM.Sverdlik(1976):• administración y gerencia de empresas.Cincinati:SouthWesternPublishing.

raquel puenteProfesora del IESA

Un indicador de mercadeo no debería ofrecer una «sentencia final» con respecto a una decisión o situación, sino guiar o apoyar al equipo directivo

también En EstE númEro Un tablero de mando para mercadeo