BREVE ESTUDIO CON RELACIÓN A LA ESPAÑA...

199

BREVE ESTUDIO PRÁCTICO-COMPARADO CON RELACIÓN A LA CONSTITUCIÓN DE UNA SOCIEDAD ANÓNIMA. EN ESPAÑA Y MÉXICO Not. J. Roberto Ortiz-Dietz * * Nación, Estado, República, Estados Unidos Mexicanos; conceptos jurídicos uní- vocos que suelen utilizarse en forma equívoca en nuestra legislación. www.juridicas.unam.mx Esta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM http://biblio.juridicas.unam.mx Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

Transcript of BREVE ESTUDIO CON RELACIÓN A LA ESPAÑA...

BREVE ESTUDIO PRÁCTICO-COMPARADO CON RELACIÓN A LA CONSTITUCIÓN

DE UNA SOCIEDAD ANÓNIMA. EN ESPAÑA Y MÉXICO

Not. J. Roberto Ortiz-Dietz *

* Nación, Estado, República, Estados Unidos Mexicanos; conceptos jurídicos uní- vocos que suelen utilizarse en forma equívoca en nuestra legislación.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

1 . Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 Tipos de sociedades 74

. . . . . . . . . . . . . . . . . 3 . La sociedad anónima de capital variable 76 . . . . . . . . . . . . . . . . . . . . 3.1. Prolegómenos de la constitución 76 . . . . . . . . . . . . . . . . . . . 3.2. Elementos previos constitucionales 77

. . . . . . . . . . . . . . . . . . . . 3.3. Razón de ser de estos requisitos 77 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.4.Objetosocial 79

3.5. Objetos limitados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80 . . . . . 3.6. Objetos que requieren previa resolución favorable 84

. . . . . . . . . . . . . . 3.7. Regla general de la inversión extranjera 85 3.8. Otros elementos de previa autorización . . . . . . . . . . . . . . 86 3.9. Territorios excluidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

4 . El acto o contrato constitutivo . . . . . . . . . . . . . . . . . . . . . . . . . . 90 4.1. El Notario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

4.1.2. Laforma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4.2. Clausulado 93

4.2.1. Cláusulas esenciales . . . . . . . . . . . . . . . . . . . . . . . . . . 94 4.2.2. Cláusulas convencionales . . . . . . . . . . . . . . . . . . . . . . 96 4.2.3. Cláusulas transitorias . . . . . . . . . . . . . . . . . . . . . . . . . 96

5 . El estatuto y su contenido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97 5.1. Denominación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97 5.2. Duración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 5.3. Domicilio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98 5.4. Objeto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.5. Capital 99 5.5.1. Mínimo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104 5.5.2. Máximo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104 5.5.3. Mínimo sin derecho a retiro . . . . . . . . . . . . . . . . . . 104

6 . Cuestiones administrativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.1. Tributarias y contables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.2. De representación

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.3. De ejercicio 6.3.1. De dominio . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . 6.3.2. De administración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.3.3. De defensa

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.3.4. Laborales . . . . . . . . . . . . . . . . . . . . 6.3.5. Meramente mercantiles

. . . . . . . . . . . . . . . . . . . . . . . . . 6.3.5.1. De firma . . . . . . . . . . . . . . . . . . . . . . . . 6.3.5.2. De gestión

. . . . . . . . . . . . . . . . . 6.4. Normas relativas a las decisiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.4.1. De socios

. . . . . . . . . . . . . . . 6.4.1.1. Asambleas Generales . . . . . . . . . . . . . . . . 6.4.1.1.1. Ordinarias

. . . . . . . . . . . . 6.4.1.1.2. Extraordinarias . . . . . . . . . . . . . . . . . . . . . . . . . 6.4.1.2. Especiales

6.4.2. Convocatorias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.4.2.1 Reuniones con convocatoria

. . . . . . . . . . . . . . . . . . . 6.4.2.2 Sin convocatoria . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.4.3 Representación . . . . . . . . . . . . . . . . . . . . . . . . . . 6.4.4 Votos necesarios

. . . . . . . . . . . . . . . . . . . . . 6.5. De Administración colegiada . . . . . . . . . . . . . 6.5.1 Juntas celebradas sin asistencia

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.6. Comisarios . . . . . . . . . . . . . . . . . . . . 6.7. Presupuestos de terminación

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.7.1 Liquidación . . . . . . . 6.7.1.1 Nombramiento de liquidador

. . . . . . . . . . . 6.7.1.2 Facultades del liquidador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.8. Fusión y escisión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.9. De consecuencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.9.1 Registrales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.9.2 Tributarias

. . . . . . . . . . . . . . . . . . . . 6.9.3 De inversión extranjera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.9.4 Otras

. . . . . . . . . . . . . . 6.9.4.1 Autorización de libros . . . . . . . . . . . . . . . . . . . . . . 7 . La prueba de la representación

. . . . . . . . . . . . . . . . . . . . . . . . 7.1. Disposiciones mercantiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7.2. Requisitos

. . . . . . . . . . . . . . . . . . . . . . 7.3. Agregados de consecuencia . . . . . . . . . . . . . . . . . . . 7.4. La obtención de la 'Apostille'

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

7.5. La síntesis o documento probatorio de la representa- ción social y de las facultades de los representantes

8 . Modelo de escritura constitutiva con estatuto . . . . . . . . 9 . Modelos de actas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

9.1. Asamblea general ordinaria anual . . . . . . . . . . . . . . 9.2. Asamblea general extraordinaria para reforma total

del estatuto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9.3. Asamblea general ordinaria con &versos acuerdos para

. . . . . . . . . . . . . . aumento del capital social variable 9.4. Asamblea General Ordinaria con elección de admi-

nistradores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 . Cuadro comparativo de ambas leyes . . . . . . . . . . . . . . . .

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

ABREVIATURAS

CCE CCF CEU CFF CIF DO IMSS LA LAR LGSM LIE LISR LlVA LMV LNEP LSSS LTOC PO RLSA

RLIE RFC S A SACV SAT SECOFI SRE SHCP

Código Civil Español. Código Civil Federal Mexicano. Comunidad Europea. Código Fiscal Federal. Cédula de Identificación Fiscal. Diario Oficial. Instituto Mexicano del Seguro Social. Ley Agraria. Ley de Asociaciones Religiosas y Culto Público. Ley General de Sociedades Mercantiles. Ley de Inversiones Extranjeras. Ley del Impuesto sobre la Renta. Ley del Impuesto al Valor Agregado. Ley del Mercado de Valores. Ley del Notariado del Estado de Puebla. Ley de Sociedades de Solidaridad Social. Ley General de Títulos y Operaciones de Crédito. Periódico Oficial. Real Decreto Legislativo 1564/1989.. . Ley de Sociedades Anó- nimas. Reglamento de la Ley de Inversiones extranjeras. Registro Federal de Contribuyentes. Sociedad Anónima. Sociedad Anónima de Capital Variable. Servicio de Administración Tributaria. Secretaría de Comercio y Fomento Industrial. Secretaría de Relaciones Exteriores. Secretaría de Hacienda y Crédito Público.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

He decidido abordar la cuestión de la constitución de una So- ciedad Anónima en nuestro país (México), comparándola sucinta- mente con la misma sociedad en España; la Única diferencia estriba en la utilización moderna del "capital variable", tema prácticamente desconocido e inexistente en España.

Estimo que dado el tiempo y espacio que puede disponerse para el tema, el sistema que elijo permitirá un desarrollo sintético de la cuestión, con el suficiente análisis de los temas claves, que auxilie a nuestros colegas de otras latitudes, observar las principales reglas, los problemas comunes y las soluciones que el Notariado Mexicano ha aportado al respecto. El tema por sí, es muy amplio, y he de procurar el cuidado necesario a fin de evitar todas las digresiones a que su propia naturaleza se presta, efectuando para ello sólo las llamadas más oportunas. En tal virtud y por razones de metodolo- gía he optado por la transcripción de ciertas normas en el lugar oportuno y sólo otras las refiero a las notas finales y a los mode- los utilizados, toda vez que estimo tal sistema de más fácil consul- ta para los colegas extranjeros. Del mismo modo, en los casos de cuestiones cuya temática comprenda diversos criterios, sólo men- cionaré éstos y, de serme conocido, los notarios que los sostienen, explican y comparten sus opiniones, sin entrar en discusiones doctrinales.

La base del problema no es la temática sino la reglamentación (cláusulas naturales o convencionales que conforman el estatuto -"estatutos9 en la terminología jurídica española y mexicana-), que es clara, sino la documentación que la contenga con objeto de prever, en lo general y factible, todas las cuestiones que puedan presentarse y, posteriormente, la personalidad (personería) -nom- bre, características e individualización del representante- así como las facultades que ostenta y, a veces, la enunciación de éstas; que, por práctica, requieren mayor exposición de la necesaria en lo

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

meramente jurídico. Si el ser humano, y por ende los juristas to- dos, nos atuviésemos a la lógica de las disposiciones el problema no sería tal; mas la mayoría de las veces intereses poco éticos, ar- gucias o chicanas en los tribunales, enredan el problema, discuten el alcance de la norma, la comprensión de la misma, su literalidad o falta de la misma; y, en general, tienden a sostenerse de un cla- vo ardiente con tal de no ahogarse en el reconocimiento de la propia responsabilidad. No puedo dejar de aceptar que el litigan- te debe buscar cuanto medio lícito y moral esté a su alcance para obtener un fallo favorable, pero discuto que tal actitud pueda se- guirse en forma indiscriminada, puesto que tal conducta es siem- pre deleznable y contraria a la deontología jurídica. El abogado que defiende una cuestión civil o mercantil, se encuentra siempre cons- treñido por los principios éticos que sólo le permiten --de ser respon- sable en lo jurídico- buscar y obtener la dilación necesaria para hacer factible el cumplimiento de las obligaciones demandadas; y, también, lo constriñe a defender la justicia de su causa pero le obliga a evitar toda clase de trampas o chicanas inadecuadas -aunque a las veces dignas de admiración por la astucia empleada-; y, en ambos casos, por lógica consecuencia1 de la norma ética, le prohi- be discutir una documentación correcta, alegando la falta de expre- sión exacta de aquello que a él le convenga, aun comprendiendo que se encuentra dentro del rubro general del contenido documen- tal que contradice.

Ese problema, que en nuestro país, como en otros muchos, es el pan diario del Notariado, nos ha obligado a buscar métodos a las veces redundantes y repetitivos, encaminados a evitarle a nues- tra clientela el problema de las discusiones inútiles y los pleitos largos. Pero más grave aún, resulta que en la actualidad existe una nueva moda en México, fundada por los banqueros, neófitos o no, y sus asesores jurídicos; mediante la cual y para asegurar los crédi- tos (leoninos o leoneses -ignoro si se origina en la sabana o en la cueva de los compañeros de Aladino-) que otorgan, en virtud de la cual y en cada ocasión, solicitan el cambio del objeto social a fin que éste abarque cuanto esos asesores pretenden para una más fácil defensa de los intereses de los acreedores. Tal cuestión redun- da en que alguna sociedad tenga que modificar el objeto social tantas cuantas veces recurra a una distinta institución crediticia. Nuestra legislación, permite el cambio estatutario sin mayores re- gulaciones (a diferencia de la española, Art. 144c, FUSA), mas a1 cabo del tiempo se requiere la repetición ad nauseam del texto

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

estatutario a fin de contar con un medio idóneo para compren- derlo, pues de otra manera la búsqueda y análisis de las normas, artículos o parágrafos modificados y los subsistentes resulta labor liercúlea.

Si a lo anterior se añade, aunque en menor grado, la necesa- ria previsión de lo tributario, materia ésta por demás desconocida por el común de los ciudadanos y que requiere de una ética seña- lización en el documento constitutivo y la grave moda, por llamar- la de alguna manera, que también padecemos consistente en con- sultar actualmente a los denominados "fiscalistas" (contadores y pocas veces abogados), resulta que, además, habrá que agregar al documento constitutiva algunas cuestiones de índole fiscal. Sin embargo, nuestra legislación dispersa las materias correspondien- tes, las bautiza con nombres diferentes y requiere un especial co- nocimiento de las mismas a fin de sintetizarlas. Mientras en Espa- ña las reglas de la contabilidad y balance (cuentas del balance y su nomenclatura), las hallamos dentro de la propia legislación societaria (Art. 175 FUSA), en México parte de ella la localizamos en el Código de Comercio (sumamente sucinta), en el Código Fis- cal de la Federación y con cambios de nomenclatura con relación al Balance al cual denominamos Estados Financieros, sin mención alguna a las cuentas que lo conforman, las cuales, se basan en la experiencia y didáctica contables y se expresan en los "Boletines" publicados por el Instituto Mexicano de Contadores Públicos (esen- cialmente, en lo referente a los principios de contabilidad el B-7 y para efectos de la inflación el &lo).

Ese pequeño conjunto de detalles ha producido una documen- tación cada vez más redundante, compleja, de difícil lectura y aná- lisis, y propensa a grandes párrafos que pretenden alcanzar cuan- to sea o resulte necesario, y que por su propia redacción (o falta de ésta), suelen padecer de pésima expresión, sintaxis y, muchas veces, ortografía.

Todo Notario que se precie de serlo y de prestar el servicio no- tarial, cambia el modelo base o, como decimos en México, el "ma- chote" sobre el cual trabaja para 'X' o 'Y' sociedad en una forma constante, agregándole las normas o disposiciones que han varia- do, su aplicación exacta y la norma estatutaria que prevenga la cuestión. La lectura y explicación del documento constitutivo, re- quiere de tiempo, paciencia y pedagogía, pues aunque es cierto que la mayoría de los negociantes conocen "lo que quieren" con rela- ción a la sociedad solicitada, la verdad es que su conocimiento es

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

idéntico al que la mayoría tenemos de nuestra religión católica: jse quedó en el catecismo que alguna vez aprendimos de memoria para hacer la primera comunión! Esto es, se tiene una vaga idea del derecho societario mercantil, pero se presume de conocerlo. El ejem- plo más claro, se nos presenta día con día, cuando nos piden que aparezca como Comisario de la Sociedad (auditor de cuentas en España) un pariente del o de los administradores y, al explicarles la prohibición legal, confiesan su ignorancia o nos piden que olvi- demos que han dicho que es su cuñado, pues nadie lo relaciona- ría vía los apellidos (nombre familiar).

Finalmente, dado que este breve trabajo está destinado, princi- palmente, a colegas de otras latitudes, pretendo señalar en él sólo las cuestiones más importantes que inciden en el tema, sin alcan- zar muchas y variadísimas cuestiones que también resultan necesa- rias, pero que son materia más de la didáctica que del trabajo y, las cuales, son de sobra conocidas y dominadas por mis ilustres lectores.

2. TIPOS DE SOCIEDADES

Creo conveniente recordar, previamente, los tipos de sociedades mercantiles, civiles y de otra naturaleza que son más frecuentes en México, para centrarme después, como dije, en la sociedad anóni- ma de capital variable (figura societaria desconocida en España), por ser la más frecuentada en la actualidad.

La Ley General de Sociedades Mercantiles contempla como ti- pos de personas jurídicas (denominadas por lo común en el ám- bito mexicano como personas morales), las siguientes:

1. Sociedad anónima. 2. Sociedad en nombre colectivo. 3. Sociedad en comandita simple. 4. Sociedad en comandita por acciones. 5. Sociedad de responsabilidad limitada. 6. Sociedad cooperativa. 7. Cualquiera de las anteriores, puede adoptar la forma del ca-

pital variable. Adicionalmente, debemos comprender otro tipo de sociedades

surgidas de una fuente mercantil y agraria, que son: 8. Empresas integradoras, destinadas, en términos generales, a

la prestación de servicios especializados de apoyo a la micro, pe-

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

queña y mediana industria o empresa integrada (Diam'o Oficial de 07.05.1993 y del 03.05.1995).

9. Sociedades de solidaridad social, que tienen como objetivo la creación de fuentes de trabajo; la conservación y mejoramiento del medio ambiente; la explotación racional de los recursos natu- rales; la producción, industrialización y comercialización de bienes y servicios que resulten necesarios; y la educación proporcionada a los socios y sus familias (LSSS del 27.05.1976).

10. Asociaciones rurales de interés colectivo, cuyo objetivo consis- te en la integración de los recursos humanos, naturales, técnicos y financieros para el establecimiento de industrias, el aprovechamien- to de los sistemas de comercialización y cualesquiera otra clase de actividades económicas (Ley Agraria 09.07.1993).

11. Sociedades de producción rural, cuyo objetivo se compren- de en el propio nombre de la persona jurídica (LA 09.07.1993).

En materia civil debemos catalogar:

12. Sociedades Civiles, cuyo régimen franco-español o germáni- co, dependen del Estado en el cual se constituyan (debiendo recor- dar a mis colegas, que los Estados Unidos Mexicanos se integran por 32 entidades Federativas y el Distrito Federal; por lo cual existen 32 legislaciones civiles estatales, 1 más correspondiente al Distrito Federal y la legislación civil Federal comprendida en el Código Ci- vil Federal, lo que hace un total de 34 diversas legislaciones, aun cuan- do la mayoría se comprenden en cualquiera de los dos sistemas y, dependiendo de éste, son más o menos similares).

13. Asociaciones Civiles, que dependen, al igual que las ante- riores, de la legislación correspondiente.

14. Deben añadirse a las anteriores, las Asociaciones Religiosas, de régimen constitucional externo y régimen propio interno (que en materia de la Iglesia Católica es el Derecho Canónico) (LAR 15.07.92.).

El capital variable o la variabilidad del capital, se comprende den- tro de un marco legal de poco articulado, pero que no es común a otros regímenes jurídicos. Por ello, al referirme posteriormente a las cuestiones del capital social, efectuaré las llamadas más conve- nientes remitiéndome a la transcripción idónea, a fin de facilitar a mis colegas, fundamentalmente europeos y asiáticos, las cuestio- nes esenciales con objeto que las puedan comprender y distingan

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

el porqué de ciertas normas estatutarias que plasmo en el estatuto base o modelo que también presento.

Con relación al estatuto (el cual he modificado constantemen- te), en los dos últimos años he optado por el sistema de parágrafos (5) canónico-germánico aunado a la subdivisión anglosajona ( z ~ g x , $6.1.2) desechando el de articulado usual (mas conservando en el título el vocablo "artículo"). Éste capitula en grandes rubros (capítu- los) las cuestiones esenciales del nuevo ente jurídico o persona jurí- dica y aquellas otras en las cuales existe libertad de contratación, las cuales son normadas por los socios en el pacto constitutivo, con objeto de evitar innecesarios regressus a la Ley.

Esta al igual que la española, conforma una persona jurídica de capitales toda vez que los socios sólo se obligan a la aportación del mismo (Art. 87 LGSM y Art. 1 RLSA).

Ambas normas carecen de definición, peligrosas éstas como indica el dístico latino, y la LGSM la comprende con la nomen- clatura francesa antigua de "persona moral", a diferencia del nom- bre generalmente aceptado en la CEE de "persona jurídica", la cual es utilizada ya por los modernos códigos civiles mexicanos. Sin em- bargo el alcance de su expresión es el mismo en lo jurídico. En Méxi- co, sin embargo, debemos tomar en cuenta los objetos y territo- rios restringidos en los cuales sólo pueden participar mexicanos, sean personas físicas o jurídicas y en el caso de las últimas, para ser cien por ciento mexicanas, deben haber pactado por adhesión con la Secretaría de Relaciones Exteriores, la no admisión de extran- jeros o personas jurídicas en cuyo capital intervengan extranjeros; cuestión ésta a la cual me refiero más adelante en el apartado '3.2' y con relación a los territorios '3.8'.

3.1. Prolegónzenos de la constitución

La constitución de la sociedad, al igual que en España, puede programarse por comparecencia o por programa general debida- mente depositado. Al respecto, este último sistema de subscripción pública lo conserva nuestra legislación en los artículos que van del 92 al 102, mas ya ha pasado de moda el empleo del mismo. Por tan- to, con relación a la constitución de la sociedad anónima de capi-

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

tal variable por comparecencia, me referiré más adelante en el apartado '4'.

3.2. Elementos previos constitucionales

A fin de poder constituir una sociedad anónima de capital varia- ble se requiere obtener el necesario y previo permiso de la Secre- taría de Relaciones Exteriores, que es la entidad gubernamental que controla las cláusulas de adhesión que admiten o rechazan extranje- ros y, por ende, lleva también un índice-control de las denomina- ciones con objeto de evitar la utilización de una misma nomencla- tura para dos o más diversas personas-jurídicas.

El permiso puede ser solicitado por cualquier persona, incluso un gestor extraño, aun cuando en mi personal concepto debe ser uno de los socios o el Notario que intervendrá en su constitución. En la solicitud se anuncian una o más denominaciones que pre- tendan emplearse y si éstas se encontrasen libres, previo el pago de los derechos federales respectivos (a esta fecha MEX$525.??), concede la autorización para la constitución y el empleo de la denominación, la cual reserva por 180 días en espera de la confir- mación de uso que deberá proporcionar el Notario. El permiso tiene una vigencia de 90 días hábiles, pero puede ser solicitado nuevamente y en los mismos términos, devolviendo el original sin utilizar o demostrando la pérdida o extravío. El Notario que auto- rice la constitución de la sociedad, deberá dar aviso de la utiliza- ción del mencionado permiso y por ello pagará un derecho de MEX$l50.??

La cuestión de constitucionalidad y de in admisibilidad de extran- jeros no existe en España debido a las normas de CEU; cuya legisla- ción (Art. 5 RLSA) establece que serán españolas todas las sociedades anónimas que tengan su domicilio en territorio hispano.

3.3. Razón de ser de estos requisitos

Para un extranjero parece raro que el control de la denomina- ción de una sociedad anónima (o cualquier otra persona jurídica) corresponda a la SRE (Ministerio de Exteriores) y tal extrañeza se encontrará debidamente fundada, pues carece de razón jurídica propia, aunque se le pretenda conferir una delegada para satisfacer nuestra historia. Debido a las múltiples invasiones e intervenciones que sufrió nuestra patria en el siglo XIX, a fin de evitar que los

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

extranjeros pudieran hacerse del dominio de tierras en las fronte- ras y playas, se estipuló la conocida cláusula "Calvo", que, desde el inicio constitucional actual (1917) permanece en nuestra ley supre- ma en el artículo 27 constitucional (referente a la propiedad de la tierra); y dicha cláusula constituye, llamémosle así, un contrato de adhesión en virtud del cual los mexicanos y extranjeros, o sólo los primeros pactan con la Nación Mexicana (concepto equívoco en lo jurídico*"), el comportamiento presente y futuro como mexi- canos, bien admitiendo extranjeros que también aceptan compor- tarse como nacionales, ora pactando la exclusión de éstos.

La cláusula en cuestión presenta dos variantes, correspondien- do la primera a la admisión de extranjeros y la segunda a la ex- clusión de los mismos:

CLÁUSULA DE ADMISIÓN DE EXTRANJEROS EN ESCRITURAS CONSTITITWM DE SOCIEDADES

AN~NIMAS

Los accionistas extranjeros actuales o futuros de la sociedad, se obligan ante la Secretaría de Relaciones Exteriores a considerarse como nacionales respecto de:

1. Las acciones que adquieran en la sociedad; 11. Los bienes, derechos, concesiones, participaciones o intereses

de que sea titular la sociedad ,.y 111. Los derechos y obligaciones que deriven de los contratos en que sea parte la propia sociedad y a no invocar por lo mismo la pro- tección de sus gobiernos bajo la pena en caso contrario, de perder en beneficio de la Nación los derechos y bienes que hubiesen ad- quirido.

CLÁUSULA DE EXCLUSIÓN DE EXTRANJEROS EN ESCRITURAS CONSTITUTIVAS

DE SOCIEDADES AN~NIMAS

Los accionistas presentes y futuros convienen en que no admiti- rán directa ni indirectamente como accionistas a inversionistas extran- jeros ni a sociedades con cláusula de admisión de extranjeros.

Para efectos prácticos y con objeto de relacionar estas cláusulas con las utilizadas anteriormente, en el estatuto que utilizo transcri- bo también la antigua cláusula por razón histórico-notarial destina-

** Esta auto-declaración suele emplearse indicado que quien así declara, es de nacionalidad tal, persona física, capaz para contratar y obligarse; etcétera.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

da a permitir la comparación entre las diversas cláusulas utilizadas en tiempos anteriores con las actuales ($50).

3.4. Objeto social

En esta materia existe una similitud en ambas legislaciones, pero a mi modo de ver, en nuestra norma (Art. 69, 11 LGSM) la expre- sión es genérica y no precisa, por su expresión, de delimitación o determinación ninguna, aun cuando la necesidad de las cuestio- nes tributarias de control requiera la especificación del mismo; en cambio, la legislación hispana establece (Art. 9" b RLSA) la deter- minación de las actividades que lo integran. Personalmente estimo que el objeto social, al momento de la constitución, debe expre- sar una determinación suficiente para aquello que constituye la finalidad ya conocida y una generalidad que abarque las cuestio- nes mercantiles que sean consecuencia, alcance o resulten conexas con el principal. Al respecto el Art. 129,2 RLSA, comprende la buena fe relacionada con un objeto o finalidad no expresado en el estatuto.

Muchas veces me he preguntado, y confieso no haber encon- trado una respuesta que satisfaga mi inquietud, ¿por qué debemos señalar un objeto o finalidad determinados? {No acaso la Ley cons- tituye a las personas jurídicas como símiles de las físicas mediante la voluntad de asociarse? Si es así, ¿p.or qué no preguntar a las per- sonas físicas cuál es la finalidad pecuniaria que pretenden? Se respon- de que las personas físicas expresan la finalidad de su labor me- diante el ejercicio de un oficio o profesión liberal y que éste define ya la principal finalidad. De acuerdo, pero ?qué persona física no cambia el objetivo de su existencia? Las sociedades también pue- den cambiarlo reuniendo ciertos requisitos, pero aún así la inquie- tud persiste. Estimo, aunque reconozco poder encontrarme equi- vocado, que toda persona física en el ámbito de lo jurídico, tiene como finalidad el acrecentamiento patrimonial y su símil mercantil o civil; la persona jurídica, tiene por objetivo, único y genérico, el mismo acrecentamiento vía el lucro mercantil o la ganancia civil; y sólo ciertas personas físicas, como algunas jurídicas, carecen de esa finalidad por virtud de buscar, exclusivamente, la beneficencia o auxilio del verdadero amor humano (o divino). Pero esta especu- lación, no es materia del trabajo y, salvo que alguno de mis colegas me proporcione luces al respecto, seguiré con la inquietud o duda que, reconozco, me abruma.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

3.5. Objetos limitados

Resulta imprescindible para todo extranjero, conocer qué obje- tos o finalidades sociales se encuentran limitados sólo a los nacio- nales o aquellos en que la inversión extranjera puede participar sólo en parte del capital social. Al respecto, la LIE y el Reglamento de la misma, establecen parámetros exactos para admitir la inversión extranjera en México; reservando, en primer lugar, ciertas activida- des sólo al Estado. Estimo que resulta más conveniente a mis cole- gas conocer directamente el texto de la Ley, que un resumen de la misma, pues de tal forma tienen una consulta directa y no una interpretación parcial de la misma. Al respecto, la mencionada Ley establece:

ART. 50-Están reservadas de manera exclusiva al Estado las fun- ciones que determinen las leyes en las siguientes áreas estratégicas:

1. Petróleo y demás hidrocarburos; 11. Petroquímica básica; 111. Electricidad; IV. Generación de energía nuclear; V. Minerales radioactivos; Vi. Derogada; MI. Telégrafos; VIII. Radiotelegrafía; M. Correos; X. Derogada; XI. Emisión de biüetes; XII. Acuñación de moneda; XIII. Control, supervisión y vigilancia de puertos, aeropuertos y

helipuertos, y XIV. Las demás que expresamente señalen las disposiciones lega-

les aplicables.

Es de remarcarse la última fracción, pues sigue la tendencia a los regressus legislativos que sólo demuestran el desconocimiento del legislador sobre su propia materia; cuando debiera señalar con pre- cisión a qué cuerpos de leyes o artículos específicos se refiere.

El Reglamento de la misma ley precisa las materias antes refe- ridas, en su artículo 2" señalando:

ART. 2?-Para efectos de lo establecido en el Títuio Primero de la Ley, se estará a lo siguiente:

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

1. Se encuentran excluidas: a) De la fracción 1 del articulo 59, las actividades relativas al trans-

porte, el almacenamiento y la distribución de gas distinto al licuado de petróleo, en términos de lo dispuesto en la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo;

6 ) De la fracción 111 del artículo 5" las actividades que se men- cionan a continuación, en los términos de lo dispuesto en la Ley del Servicio Público de Energía Eléctrica:

l. Generación de energía eléctrica para autoabastecimiento, cogeneración o pequeña producción;

2. Generación de energía eléctrica que realicen los productores independientes para su venta a la Comisión Federal de Electricidad;

3. Generación de energía eléctrica para su exportación, derivada de cogeneración, producción independiente y pequeña producción;

4. Importación de energía eléctrica por parte de personas fííicas o morales, destinada exclusivamente al autoabastecimiento para usos propios; y

5. Generación de energía eléctrica destinada a uso en emergen- cias derivadas de interrupciones en el servicio público de energía eléctrica.

c) De la fracción X del artículo 85 en los términos de lo dispues- to en la Ley Reglamentaria del Articulo 27 Constitucional en el Ramo del Petróleo, la construcción, operación y propiedad de ductos, instala- ciones y equipos, relativos al transporte y distribución de gas natural;

11. En lo que se refiere a la fracción 11 del articulo 5" constitu- yen petroquímicos básicos, en los términos de lo dispuesto en la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petró- leo, los que a continuación se enumeran:

a) Etano; b) Propano; c) Butanos; d) Pentanos; e) Hexano; 17 Heptano; g) Materia prima para negro de humo; h) Naftas; 12 Metano, cuando provenga de carburos de hidrógeno, obteni-

dos de yacimientos ubicados en el territorio nacional y se utilicen como materia prima en procesos industriales petroquímicos, y

111. Las acciones serie "T" a que se refiere el articulo 79, frac- ción 111, inciso r), representan exclusivamente el capital aportado en tierras agrícolas, ganaderas o forestales, o el destinado a la ad- quisición de las mismas, en los términos de lo dispuesto en la Ley Agraria.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

Las materias reservadas exclusivamente a las personas de nacio- nalidad mexicana, de acuerdo a la Ley que menciono, son:

ART. 69-Las actividades económicas y sociedades que se mencio- nan a continuación, están reservadas de manera exclusiva a mexica- nos o a sociedades mexicanas con cláusula de exclusión de extran.jeros:

1. Transporte terrestre nacional de pasajeros, turismo y carga, sin incluir los servicios de mensajena y paquetería;

11. Comercio al por menor de gasolina y distribución de gas li- cuado de petróleo;

111. Servicios de radiodifusión y otros de radio y televisión, dis- tintos de televisión por cable;

IV. Uniones de crédito: V. Instituciones de banca de desarrollo, en los términos de la ley

de la materia, y VI. La prestación de los servicios profesionales y técnicos que

señalen las disposiciones legales aplicables. La Inversión extranjera no podrá participar en las actividades y

sociedades mencionadas en el presente articulo duectamente, ni a tra- vés de fideicomisos, convenios, pactos sociales o estatutarios, esque- mas de piramidación, u otro mecanismo que les otorgue control o participación alguna, salvo por lo dispuesto en el Título Quinto de esta Ley.

El Título Quinto se refiere a la inversión neutra que la define en el articulol8: "La inversión neutra es aquella realizada en sacie- dades mexicanas o en fideicomisos autorizados conforme al presen- te titulo y no se computará para determinar el porcentaje de inver- sión extranjera en el capital social de sociedades mexicanas".

La ley a que me refiero, LIE, reglamenta ciertas actividades y adquisiciones con una regulación específica:

ART. 7 e E n las actividades económicas y sociedades que se men- cionan a continuación la inversión extranjera podrá participar en los porcentajes siguientes:

1. Hasta el 10% en: Sociedades Cooperativas de producción. II. Hasta el 25% en: a) Transporte aéreo nacional; b) Transporte en aerotaxi; y c) Transporte aéreo especializado; III. Hasta el 49% en: a) a d) Derogados. e) Instituciones de seguros; f;) Instituciones de fianzas;

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

-I Casas de cambio; u.

h) Almacenes de depósito; 12 Arrendadoras financieras; j) Empresas de factoraje financiero; k) Sociedades financieras de objeto limitado; /) Sociedades a las que se refiere el artículo 12 bis de la Ley del

Mercado de Valores; m) Acciones representativas del capital fijo de sociedades de in-

versión; n) Sociedades operadoras de sociedades de inversión; o) Administradoras de fondos para el retiro; p) Fabricación y comercialización de explosivos, armas de fuego,

cartuchos, municiones y fuegos artificiales, sin incluir la adquisición y utilización de explosivos para actividades industriales y extractivas, ni la elaboración de mezclas explosivas para el consumo de dichas actividades;

q) Impresión y publicación de periódicos para circulación exclu- siva en territorio nacional;

r) Acciones serie "T" de sociedades que tengan en propiedad tie- rras agrícolas, ganaderas y forestdes;

S) Pesca en agua dulce, costera y en la zona económica exclusi- va, sin incluir acuacultura;

t) Administración portuaria integral; u) Servicios portuarios de pilotaje a las embarcaciones para rea-

lizar operaciones de navegación interior en los términos de la Ley de la materia;

V) Sociedades navieras dedicadas a la ex~lotación comercial de embarcaciones para la navegación interior y de cabotaje, con excep ción de cruceros turísticos y la explotación de dragas y artefactos navales para la construcción, conservación y operación portuaria,

w) Suministro de combustibles y lubricantes para embarcaciones y aeronaves y equipo ferroviario, y

x) Sociedades concesionarias en los términos de los artículos 11 v 12 de la Lev Federal de Telecomunicaciones.

Los límites para la participación de inversión extranjera señala- dos en este artículo, no podrán ser rebasados diiectamente, ni a tra- vés de fideicomisos, convenios, pactos sociales, o estatutarios, esque- mas de piramidación, o cualquier otro mecanismo que otorgue con&ol o una participación mayor a la que establece, salvo por lo dispuesto en el Título Quinto de esta Ley.

En esta cuestión no existe símiles entre ambas legislaciones, lo mismo que en la materia a que me refiero en los dos apartados siguientes.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

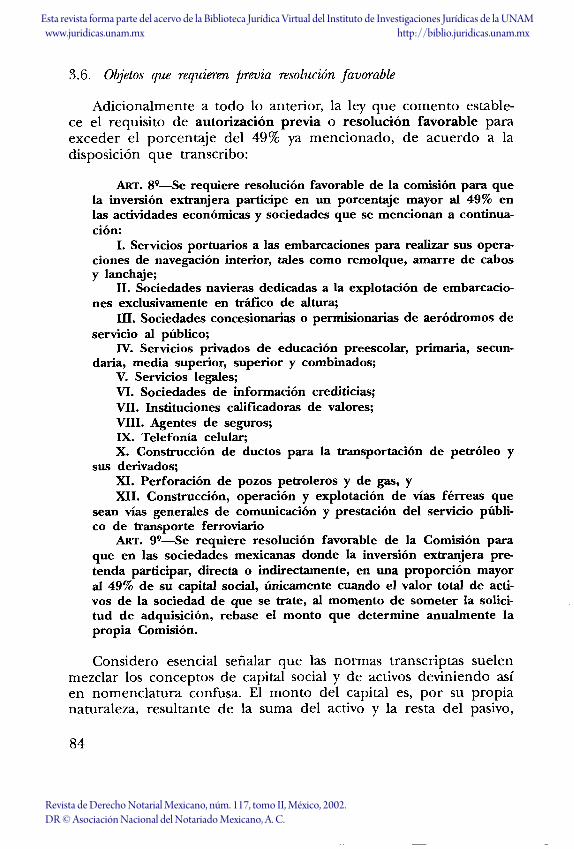

3.6. Objetos que requieren previa resolución favorable

Adicionalmente a todo lo anterior, la ley que comento estable- ce el requisito de autorización previa o resolución favorable para exceder el porcentaje del 49% ya mencionado, de acuerdo a la disposición que transcribo:

ART. 89-Se requiere resolución favorable de la comisión para que la inversión extranjera participe en un porcentaje mayor al 49% en las actividades económicas y sociedades que se mencionan a continua- ción:

1. Servicios portuarios a las embarcaciones para realizar sus opera- ciones de navegación interior, tales como remolque, amarre de cabos y lanchaje;

11. Sociedades navieras dedicadas a la explotación de embarcacio- nes exclusivamente en tráfico de altura;

111. Sociedades concesionarias o permisionarias de aeródromos de servicio al público;

N. Servicios privados de educación preescolar, primaria, secun- daria, media superior, superior y combinados;

V. Servicios legales; VI. Sociedades de información crediticias; VII. Instituciones calificadoras de valores; VIII. Agentes de seguros; M. Telefonía celular; X. Construcción de ductos para la transportación de petróleo y

sus derivados; XI. Perforación de pozos petroleros y de gas, y XII. Construcción, operación y explotación de vías férreas que

sean vías generales de comunicación y prestación del servicio públi- co de transporte ferroviario

ART. 99-Se requiere resolución favorable de la Comisión para que en las sociedades mexicanas donde la inversión extranjera pre- tenda participar, directa o indirectamente, en una proporción mayor al 49% de su capital social, únicamente cuando el valor total de acti- vos de la sociedad de que se trate, al momento de someter la solici- tud de adquisición, rebase el monto que determine anualmente la propia Comisión.

Considero esencial señalar que las normas transcnptas suelen mezclar los conceptos de capital social y de activos deviniendo así en nomenclatura confusa. El monto del capital es, por su propia naturaleza, resultante de la suma del activo y la resta del pasivo,

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

por lo cual en ciertos momentos en cualesquier sociedad puede resultar difícil distinguir entre el monto del capital social que per- tenece a extranjeros y la proporción de los activos de la sociedad. En estos últimos, los activos, pueden totalizar cualesquier cantidad, pero no es lógico obtener un porcentaje de éstos, sin precisarlos -circulante, fijo y diferjdo- que resulte comparable al resultado de sumas diversas que es el que arroja el total del capital, enten- dido éste no sólo como monto del capital social pagado o exhibi- do, sino aumentado por los resultados de ejercicios sociales ante- riores y el ejercicio corriente y disminuido por las pérdidas sufridas en ejercicios anteriores o incluso el corriente. Por consecuencia, la aplicación e interpretación de las normas resulta, a las veces, confusa y en lo contable puede devenir en contradictoria, cuestión ésta a la que no se presta la legislación española.

Finalmente, es preciso indicar con relación a la materia de inversión extranjera, quiénes son y quiénes se consideran mexica- nos para tales efectos:

ART. 3q-Para los efectos de esta Ley, se equipara a la inversión mexicana la que efectúen los extranjeros en el país con calidad de inmigrados, salvo aquélla realizada en las actividades contempladas en los Títulos Primero y Segundo de esta Ley.

Los extranjeros que internados legalmente en el país al ampa- ro de una forma migratoria denominada FM2, permanecen en el país durante cinco años consecutivos con los refrendos anuales correspondientes, pueden solicitar dentro de los treinta días ante- riores al término del último refrendo, la calidad de inmigrado. Concedida ésta -la declaración del estatus de inmigrado-, la cual se hace constar precisamente en el documento migratorio señala- do, son considerados por nuestra legislación como mexicanos para todos los efectos de inversión.

3.7. Regla general de la inversión extranjera

Finalmente, es importante subrayar que la ley que comento, es- tablece una regla general para la inversión extranjera, la cual sólo puede y debe analizarse con posterioridad al conocimiento de las excepciones a que me he referido anteriormente, dado que de in- vertirse el procedimiento de análisis, sería fácil incurrir en diver- sos errores.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

ART. 4 e I . a inversión extranjera podrá participar en cualquier pro- porción en el capital social de sociedades mexicanas, adquirir activos fijos, ingresar a nuevos campos de actividad económica o fabricar nue- vas líneas de productos, abrir y operar establecimientos y ampliar o relocalizar los ya existentes, salvo por lo dispuesto en esta ley.

En este artículo la correcta interpretación del término "activos fijos", tiende a referirse a aquellos activos de esa calidad adquiridos por una persona física extranjera con actividades empresariales a la cual se refiere actualmente, para efectos tributarios, el Capítu- lo 11 del Título IV de la Ley del Impuesto sobre la Renta (De los ingresos por actividades empresariales y profesionales) y de ningu- na manera a personas jurídicas.

3.8. Otros elementos de preuia autorización

Sin pretender abarcar todo el maremagno legislativo-adminis- trativo mexicano, que tornaría este breve estudio en una investiga- ción que correspondería a otra clase de trabajos, baste para nues- tro objeto indicar dos cuestiones, la primera ejemplificativa y la segunda de ética:

La constitución de ciertas sociedades requieren autorización previa de las correspondientes Secretarías de Estado, a más de la correspondiente a la Secretaría de Relaciones Exteriores. En for- ma ejemplificativa sin ser exhaustiva, podemos señalar:

A. En materia de actividades bancarias o de crédito, se requie- re la especial y previa autorización de la Secretaría de Hacienda y Crédito Público;

B. En materia de transportación, es necesaria la autorización de la Secretaría de Comunicaciones y Transportes;

C. En materia de minería, debe obtenerse, asimismo y en cier- tos casos, la autorización de la Secretaría del Medio Ambiente, Recursos Naturales y Pesca;

D. En materia de Turismo, la autorización de la Secretaría de Turismo; etcétera.

En cuestiones particulares no comprendidas en la generalidad mencionada anteriormente y por cuestión de ética, es indiscutible que nuestros colegas del universo notarial cuentan siempre con el auxilio y consejo colegial de los notarios mexicanos y especialmente de aquellos profesores en las diversas áreas y especialistas en cada

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

materia, los cuales auxilios pueden ser obtenidos, me atrevo a decirlo, por conducto de la Asociación Nacional del Notariado Mexicano, A. C.

Confieso mi ignorancia, pero desconozco si en España existen o no algunos elementos como los expuestos u otros diversos que requieran de previa y especial autorización; aunque considero que, cuando menos en materia bancaria, seguramente existen regu- laciones al respecto, pero no he tenido la oportunidad de cono- cerlas, ni mucho menos estudiarlas. iLego soy, pues, como diría un tal Sancho!

Existe mucho que decir al respecto. Baste transcribir unas po- cas normas legales por el momento, para esclarecimiento de la cuestión:

LIE. 10. De conformidad con lo dispuesto por la fracción 1 del artículo 27 de la Constitución Política de los Estados Unidos Mexi- canos, las sociedades mexicanas con cláusula de exclusión de extran- jeros Q que hayan celebrado el convenio a que se refiere dicho pre- cepto, podrán adquirir el dominio de bienes inmuebles en el territorio nacional.

En el caso de las sociedades en cuyos estatutos se incluya el con- venio previsto en la fracción 1 del artículo 27 constitucional, se esta- rá a lo siguiente:

1. Podrán adquirir el dominio de bienes inmuebles ubicados en la zona restringida, destinados a la realización de actividades no resi- denciales, debiendo dar aviso de dicha adquisición a la Secretaría de Relaciones Exteriores, dentro de los sesenta días hábiles siguientes a aquél en que se realice la adquisición, y

11. Podrán adquirir derechos sobre bienes inmuebles en la zona restringida, que sean destinados a fines residenciales de conformidad con las disposiciones del capítulo siguiente.

10. A. Los extranjeros que pretendan adquirir bienes inmuebles fuera de la zona restringida, u obtener concesiones para la explora- ción y explotación de minas y aguas en el territorio nacional, debe- rán presentar previamente ante la Secretaría de Relaciones Exteriores un escrito en el que convengan lo dispuesto en la fracción 1 del articulo 27 de la Constitución Política de los Estados Unidos Mexi- canos y obtener el permiso correspondiente de dicha dependencia.

Cuando el bien inmueble que se pretenda adquirir esté en un municipio totalmente ubicado fuera de la zona restringida o cuando

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

se pretenda obtener una concesión para la explotación de minas y aguas en territorio nacional, el permiso se entenderá otorgado si no se publica en el Diwio Oficia/ de la Federación la negativa de la Secretaría de Relaciones Exteriores dentro de los cinco días hábiles siguientes a la fecha de la presentación de la solicitud.

Cuando el bien inmueble que se pretenda adquirir esté en un municipio parcialmente ubicado dentro de la zona restringida, la Se- cretaría de Relaciones Exteriores resolverá la petición dentro de los treinta días hábiles siguientes a la fecha de su presentación.

El Instituto Nacional de Estadística. Geografía e Informática pu- blicará en el Dimó Oficia/ de la Federación y mantendrá actualizada una l i ta de los municipios mencionados, así como de los que estén totalmente ubicados en la zona restringida.

La Secretaría de Relaciones Exteriores podrá determinar, mediante acuerdos generales que se publicarán en el Dimb Oficidde la Fede- ración, supuestos en los que los extranjeros, para tener el derecho a que se refiere este artículo, sólo deberán presentar ante dicha depen- dencia un escrito en el que convengan lo dispuesto en la fracción 1 del artículo 27 constitucional, sin requerir el permiso correspondien- te de dicha dependencia.

11. Se requiere permiso de la Secretaría de Relaciones Exteriores para que instituciones de crédito adquieran fiduciarias (sic; insti- tuciones de crédito fiduciarias adquieran), derecho sobre bienes inmuebles ubicados dentro de la zona restringida, cuando el objeto del fideicomiso sea permitir la utilización y el aprovechamiento de tales bienes sin constituir derechos reales sobre ellos, y los fiducia- rios sean:

1. Sociedades mexicanas sin cláusula de exclusión de extranjeros en el caso previsto en la fracción 11 del artículo 10 de esta Ley, y

11. Personas físicas o morales extranjeras. 12. Se entenderá por utilización y aprovechamiento de los bienes

inmuebles en la zona restringida, los derechos al uso o goce de los mismos, incluyendo en su caso, la obtención de frutos, productos y, en general, cualquier rendimiento que resulte de la operación y explo- tación lucrativa, a través de terceros o de la institución fiduciaria.

13. La duración de los fideicomisos a que este capítulo se refiere, será por un período máximo de cincuenta años, mismo que podrá prorrogarse a solicitud del interesado.

Los fideicomisos tienen una duración máxima de 30 años. La Secretaría de Relaciones Exteriores podrá verificar en cual-

quier tiempo el cumplimiento de las condiciones bajo las cuales se otorguen los permisos previstos en el presente Título, así como la presentación y la veracidad del contenido de los avisos dispuestos en el mismo.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

14. La Secretaría de Relaciones exteriores resolverá sobre los permisos a que se refiere el presente capítulo, considerando el be- neficio económico y social que la realización de estas operaciones im- plique para la Nación.

Toda solicitud de permiso deberá ser resuelta por la Secretaría de Relaciones Exteriores dentro de los cinco días hábiles siguientes a la fecha de su presentación ante la unidad administrativa central competente, o dentro de los treinta días hábiles siguientes, si se pre- senta en las delegaciones estatales de dicha dependencia. Concluidos dichos plazos sin que se emita resolución, se entenderá aprobada la solicitud respectiva.

KLIE. 5. Para efectos de lo establecido en el Título Segundo de la Ley, bien inmueble con fines residenciales es aquel destinado exclu- sivamente a vivienda para uso del propietario o terceros.

De manera enunciativa pero no limitativa, se consideran bienes inmuebles destinados a la realización de actividades no residenciales:

1. Los que se destinen a tiempo compartido; 11. Los destinados a alguna actividad industrial, comercial o t d s -

tica y que de manera simultánea sean utilizados para fin residencial; 111. Los adquiridos por instituciones de crédito, intermediarios fi-

nancieros y organizaciones auxiliares de crédito, para la recuperación de adeudos a su favor que se deriven de operaciones propias de su objeto;

N. Los que se utilicen por personas morales para el cumplimiento de su objeto social, consistente en la enajenación, urbanización, cons- trucción, fraccionamiento y demás actividades comprendidas en el desarrollo de proyectos inmobiliarios, hasta el momento de su comer- cialización o venta a terceros, y

V. En general, los bienes inmuebles destinados a actividades co- merciales, industriales, agrícolas, ganaderas, pesqueras, siivícolas y de prestación de servicios.

En caso de duda respecto de si un inmueble se considera desti- nado a la realización de actividades residenciales, la Secretaría de Re- laciones Exteriores resolverá la consulta respectiva en un plazo que no exceda de diez días hábiles. Concluido dicho plazo sin que se emita resolución, se entenderá que en el inmueble de que se trata se realizan actividades no residenciales.

Es "zona restringida", el área situada a 50 kilómetros de las pla- yas o de 100 kilómetros de las fronteras. Nada tengo que añadir a los signos de interrogación que intercalé en el texto legal; estimo que sobra todo comentario, basándome en un principio de sabi- diiría popular (refrán) que indica: "a buen entendedor, pocas pa- labras bastan".

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

4. EL ACTO O CONTRATO CONSTITUTIVO

Con relación a la nomenclatura del acto jurídico es variada la opinión, debido a que algunos manifiestan que sólo se trata de un acto jurídico generador de una persona jurídica que nace debido a la celebración del mismo; mientras que otros sostienen que se trata de un contrato meramente constitutivo. En la práctica el deno- minarlo de un modo u otro, puede constituir tan solo una falta con relación a la correcta doctrina y nomenclatura mercantiles, pero para efectos de este trabajo y, por el momento, deviene en inoperante.

A mi parecer lo esencial de la cuestión es que se trata de un acto jurídico, que para su existencia y validez, debe constar celebra- do ante Notario (sin incurrir en disquisiciones sobre la competencia o falta de ésta por parte de los Corredores de Comercio).

Por tanto y para todos los efectos de este opúsculo nos referire- mos a él como al acto constitutivo y al Notario como único ser que lo formaliza, autoriza y le da validez en el mundo de lo jurídico.

Ambas legislaciones se refieren al hecho jurídico mencionado, prácticamente con los mismos términos (Art. 6? LGSM y 8? RLSA).

4.1. El Notario

De ciencia sabida, el Notario ante quien se constituye una so- ciedad anónima de capital variable en México (como en España), debe actuar dentro de su demarcación notarial (a veces llamada jurisdicción); pero es indiferente qué Notario actúa, a condición que ejecute el acto en su propio territorio, de manera tal que un Notario de Barcelona podrá constituir una sociedad que tenga su domicilio en Santander; y uno de Querétaro constituir una socie- dad cuyo domicilio se encuentre en Puebla. Sólo debe evitarse una práctica desleal y falta de ética, consistente en que el Notario ac- túe fuera de su demarcación con el denominado protocolo "golondrino", apodado así en virtud, que al igual que tales aves, busca y se traslada al clima más conveniente ... para su bolsillo.

Sin embargo, para algunas legislaciones notariales centro y sud- americanas e incluso la alemana, los notarios se encuentran habi- litados para ejercer fuera del territorio nacional a condición que no exista inconveniente para ello en la legislación del lugar en que actúan. De esa forma un Notario alemán puede ejercer su pro- fesión y otorgar la fe pública necesaria en cualquier parte del mundo,

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

pero especialmente en Alemania y su territorio, dentro del cual se comprenden las Embajadas de la República Federal. Así, resulta válido que un Notario alemán constituya una sociedad anónima de capital variable de nacionalidad mexicana y sujeta a las leyes de los Estados Unidos Mexicanos, actuando en su propio protoco- lo abierto, pero recabando las firmas sólo en su territorio que en tal supuesto sería el territorio soberano correspondiente a la Emba- jada. Posteriormente expediría en la misma Embajada el o los testi- monios necesarios, a los cuales, los funcionarios consulares alema- nes, podrían agregarle la necesaria apostilla. El acto debe hacerse constar en idioma castellano, pero bien podría conslar en ambos idiomas.

En resumen debemos considerar para efectos internacionales como Notario español a todo aquel colega con demarcación de- terminada en el territorio del reino y a los cónsules de carrera que tienen, por virtud de la ley de la materia y al igual que en Méxi- co, funciones notariales. Igual cosa podemos decir de los notarios mexicanos y comprender dentro de ellos a los cónsules de carre- ra, pero en nuestro caso debemos añadir que, en ciertos casos como sucede en pequeños Distritos Judicial de algunos Estados que no generan los suficientes negocios para mantener a un Notario, el Juez de lo Civil actúa como tal, debidamente provisto de proto- colo, por receptoría, o, utilizando el léxico antiguo, "cartula" por receptoría; también debe considerarse la figura Notarial del Suplen- te, el Aiixiliar (legislación poblana), el Adscrito (generalidad de las legislaciones mexicanas) y el Notario Asociado. Con relación al Notario-Cónsul, cabe efectuar un llamado de atención al respecto, recomendando no utilizar los servicios notariales correspondientes, no por falta de calidad jurídica, sino por falta de conocimientos suficientes en la materia y sobremanera en la notarial; el emplear tales servicios, requiere contar con la asesoría de un Notario (no digo bueno porque no conozco malos) y soportar los costos que se elevarán considerablemente ya que habrá que pagar al Notario consejero, los derechos consulares, los honorarios del cónsul y mil y un trámites más que ni siquiera puedo predecir, aclarando que muchos de ellos los desconozco.

4.1.2. La forma

Ambas legislaciones, española y mexicana, requieren de Escri- tura Pública pasada ante la fe de Notario. Sin embargo, los méto-

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

dos de contenido de la forma o cimiento de la misma, esto es, el protocolo, varían de lugar a lugar. Así existe el protocolo cerrado, el protocolo abierto y el acto o contrato protocolizable sea en uno o en otro de los tipos de protocolo.

La mayoría de las legislaciones notariales mexicanas, hasta hoy, sólo comprenden el protocolo cerrado; algunas sólo el abierto y otras ambos, facultando al Notario para optar por cualquiera de ellas.

El Notario, respetando las leyes formales (de la forma), las mercantiles y notariales correspondientes le da forma al contenido del acto constitutivo sea plasmándolo todo él en el protocolo ce- rrado o en los folios del protocolo abierto. Sin embargo, la legis- lación notarial del Estado de Puebla prevé una figura ligeramente diferente en cuanto al procedimiento, pero idéntica con relación al contenido, a la cual se refiere como documento, acto o contra- to que redactado por el Notario, firmado y ratificado por los inte- resados y autorizado por aquél y mediante un sucinto resumen lo hace constar en el protocolo y se protocoliza formalmente a fin de que forme parte integrante del mismo agregándolo al apéndice para su incorporación o reproducción en el o los testimonios que se ministren, quedando en tal forma elevado a la categoría de Escn- tura Pública Art. 101 LNEP).

La ventaja de este último método es de orden económico. Los protocolos mexicanos, por regla general, causan derechos de auto- rización sumamente elevados, sean cerrados o abiertos, por lo cual la extensión material del documento genera altos costos. Por el contrario, si el acto constitutivo se protocoliza siguiendo el siste- ma autorizado para ello, el costo de los derechos por folios baja considerablemente. Tal es el método que empleo en lo particular. Al respecto, la legislación notarial poblana indica:

101. Queda elevado a escritura pública, el documento original en que se consigna el acto jurídico que redacta y protocoliza el Notario y firman los intervinientes. Para que estas escrituras sean válidas se requiere, además de que llenen las condiciones que, bajo pena de nulidad, exigen las Leyes:

1. Que lo soliciten personalmente las partes, o sus apoderados. 11. Que el contrato escrito satisfaga, en lo conducente, los requi-

sitos que fija el articulo 105 de esta Ley. 111. Que el contrato sea firmado por los intervinientes al margen

de cada una de sus hijas y al final de la idtima, y que sea autorizado con la firma y sello del Notario en los mismos lugares.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

N. Que el Notario lo agregue al apéndice y extienda en su pro- tocolo un acta en la que exprese, en breve extracto, la naturaleza y elementos esenciales de contrato, el número de hojas que contenga, la relación de sus anexos, y que consigne las variaciones que, por voluntad de las partes u otro motivo, deba sufrir el texto del contra- to original, cumpliendo con los requisitos que previene el menciona- do articulo 105, en el caso de que alguno no se hubiere satisfecho. En el acta se expresará, finalmente, que ésta y el contrato original fueron leídos y explicados a los intervinientes, que los consintieron y ratificaron, y que firmaron ante el Notario.

4.2. Clausulado

La escritura constitutiva, esto es la que contiene el acto jurídi- co de constitución de una sociedad anónima de capital variable, se somete a las reglas generales de todas las escrituras pasadas ante Notario que requiere o exige la ley notarial respectiva. Ambas le- gislaciones se refieren a la cuestión (Art. 6XGSM y 8? JUSA), pero mientras la legislación hispana exige una cláusula esencial que contenga la declaración expresa de voluntad de fundar la sociedad anónima (89, b RLSA), la nuestra no indica nada al respecto, pues- to que lo considera intrínseco en el hecho jurídico mismo. Del mis- mo modo, nuestra legislación no se refiere a una expresión cuan- titativa de gastos de constitución ni mucho menos a los gastos pre-operativos o pre-constitutivos; en tanto que en España se exi- ge esa manifestación (8" d RLSA). En el resto de las cuestiones a contenerse en las cláusulas, las legislaciones son similares y por lógica tienden a dar por supuestas las cláusulas esenciales, las na- t~irales o de Ley y con relación a las convencionales, ambas se refieren al estatuto social (que ambas denominan en plural como "estatutos").

Como la mayoría de las escrituras, precisa de una exposición de hechos o actos jurídicos anteriores que son requisitos esencia- les para su existencia de acuerdo a la legislación mexicana y que he mencionado anteriormente como "elementos previos constitucio- nales" y, en su caso, deberá contener, asimismo, aquellos permisos o autorizaciones a que hice referencia en el apartado de "otros ele- mentos de previa autorización". No es necesaria la manifestación, como antecedente, de la voluntad de constituir que suele utilizar- se actualmente por los despachos jurídicos y que imita ilógicamente

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

el sistema anglosajón de contratación, ni tampoco la auto-declara- ción de capacidad.""

En consecuencia, el capítulo de antecedentes, contendrá sólo la exposición que refiera la obtención de la denominación social vía el permiso de la Secretaría de Relaciones Exteriores y, en el supuesto de ser necesaria otra autorización previa, la exposición de ésta; señalando en ambos casos el documento que las contiene debidamente identificado mediante el número y fecha del oficio.

Debo mencionar que el permiso concedido por la Secretaría de Relaciones Exteriores no indica el tipo de cláusula-convenio de adhe- sión que se empleará, puesto que éste es de libre utilización -den- tro de la libertad de contratación en la materia del objeto- por parte de los otorgantes, por lo cual, éstos eligen la admisión o ex- clusión de extranjeros, la cual será comunicada a la Secretaría de Relaciones Exteriores por el Notario que otorga la Escritura y den- tro del plazo de Ley.

Como de acuerdo con la Ley, para la constitución de la socie- dad bastan dos socios, deben tomarse en cuenta ciertas cuestiones de simple lógica jurídica: si sólo concurren los dos socios constitu- yentes, no parientes entre ~ í , bien puede ser que uno resulte ele- gido como Administrador Unico y el otro como Comisario, con lo cual no se requerirá la comparecencia de ningún tercero. Si entre los socios hubiere parentesco o alguno de ellos no deseare ser Comisario, necesariamente se requerirá la comparecencia de un tercero que sólo acuda para aceptar el cargo de Comisario (audi- tor de cuentas en el sistema español); y en este último supuesto, deberá hacerse constar expresamente esa circunstancia. Mas debo inquirir, en estos supuestos ?quién aprueba las cuentas o estados financieros? (Arts. 186 y 187 LGSM).

4.2.1. Cláusulas esenciales

Éstas contendrán: A. La expresión clara y precisa de la voluntad de los compare-

cientes para organizar y constituir entre sí, en la escritura que se otorga, la sociedad anónima de capital variable; cuya expresión de voluritad hace surgir en el mundo de lo jurídico a la persona ju- rídica (Art. 8? b b S A ) .

** Esta auto-declaración suele emplearse indicado que quien así declara, es de nacionalidad tal, persona física, capaz para contratar y obligarse; etcétera.

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

B. El pacto expreso relativo al sistema constitucional adoptado, sea de admisión o exclusión de extranjeros. Este pacto puede cons- tar en la cláusula misma o remitir a un artículo o parágrafo del Estatuto social. En lo personal opto por la remisión al artículo y parágrafo, señalando a tal efecto el número correspondiente (S), toda vez que, dado el caso que en el futuro se pacte un cambio de admisión a exclusión o viceversa, el acuerdo de los socios que lo autorice modificará el estatuto mas no la cláusula; toda vez que estimo que las cláusulas de la Escritura constitutiva son inmutables para efectos del nacimiento de la persona jurídica, siguiéndola du- rante toda su existencia, y sólo los demás pactos esenciales, natura- les o convencionales, son los únicos que pueden novarse, ampliarse o restringirse por acuerdo de los socios de la persona jurídica que existan al momento de tomarse la determinación y en el cual, pue- den no ser o existir ya los socios fundadores.

C. La práctica ha creado en los notarios la redacción, por imi- tación extralógica, como cláusula esencial, el pacto referente a los gastos, derechos y honorarios que genera el acto constitutivo de la sociedad. En mi personal concepto, este pacto no es una cues- tión esencial para el acto constitutivo, toda vez que se trata de un pacto tanto legal y natural, que como tal se tiene por puesto aun- que no se mencione, como de índole civil con relación al honora- rio del Notario y que es consecuencia del servicio prestado. El no decir nada al respecto, implica remitirse a las obligaciones de lógi- ca consecuencia del acto:

1. A fin de obtener la inscripción registra1 del acto constituti- vo, hace devenir en esencial el pago de los derechos que genera el mismo; de manera tal que aunque nada se diga, la persona jurídi- ca constituida deviene en sujeto-tributario-obligado al pago (en la nomenclatura usual sujeto pasivo tributario).

11. Dado el caso que no fueren cubiertos los gastos y honora- rios devengados, la lógica de las disposiciones legales permite al Notario omitir la expedición de todo testimonio, en cuya virtud los interesados carecen de prueba de existencia de la sociedad y se ven precisados, forzosamente, a erogar esos gastos y honorarios a fin de obtener el testimonio necesario; el cual, en último caso, es siem- pre título ejecutivo bastante para obtener el pago de lo adeudado al Notario (non adimpleti contractus) .

D. La práctica ha hecho frecuente senalar como cláusula esen- cial, aquella que contenga el pacto de sumisión a los tribunales de elección del nuevo ente jurídico para obtener una mayor pre-

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

cisión en cuant.0 a la jurisdicción de éstos. Así lo he efectuado hasta fecha reciente, mas después de analizar la cuestión más a fondo, he llegado al convencimiento que se trata de un pacto convencio- nal, toda vez que bien puede someterse la nueva sociedad a los tribunales del lugar de su domicilio como optar por otros, sobrema- nera en los casos en que el único tribunal competente en el domi- cilio no es el más apto ni idóneo para conocer de las cuestiones que puedan suscitarse.

Adicionalmente, nada impide que los socios pacten convencio- nalmente, en someter las diferencias que pudieren presentarse a una mediación especial, sea notarial, de instituciones especializa- das o de cámaras definidas, o, incluso, al arbitraje.

Por ello, he decidido que tal pacto debe contenerse en un ca- pítulo especial del estatuto social en el cual se defina la cuestión y pueda optarse por el sometimiento jurisdiccional, contener la cláusula compromisoria para someterse a árbitros o arbitradores o el compromiso de someter las diferencias a mediadores profesio- nales ($51).

E. Finalmente, la última cláusula contiene la base del pacto estatutario, definiendo el alcance del propio estatuto y de la escri- tura la solución, en caso de omisión, a las reglas generales de la Ley General de Sociedades Mercantiles, que en todo caso se en- tienden como cláusulas naturales.

Esta última cláusula es definitoria, por esencia, de todos los pactos convencionales que se contienen en el estatuto.

4.2.2. Cláusulas convencionales

Éstas se encuentran contenidas y expresadas en el propio esta- tuto social, al cual me refiero posteriormente, por cuestión de metodología, en el apartado '5'.

4.2.3. Cláusulas transitorias

Como su nombre lo indica, contienen sólo lo concerniente a los pactos tomados en el ínterin de todo acuerdo en contrario a de- cretarse por la asamblea que corresponda. De hecho comprenden la primera Asamblea General Ordinaria para efectos de elección y constitutiva con relación a la determinación de las aportaciones, sean éstas en numerario o en numerario y bienes. Debo mencionar que la legislación mexicana no contiene normas especiales referentes

www.juridicas.unam.mxEsta revista forma parte del acervo de la Biblioteca Jurídica Virtual del Instituto de Investigaciones Jurídicas de la UNAM

http://biblio.juridicas.unam.mx

Revista de Derecho Notarial Mexicano, núm. 117, tomo II, México, 2002. DR © Asociación Nacional del Notariado Mexicano, A. C.

a la comprobación de las aportaciones, en cuya virtud siempre procuramos que sean los otorgantes, quienes, constituidos en la pri- mera asamblea general ordinaria de la sociedad, declaren que el capital ha sido satisfecho, subscrito y pagado en los términos que se hubieren expresado; a diferencia de la legislación hispana que man- tiene reglas específicas para el caso (Art. 40 RLSA).

5. EL ESTATUTO Y SU CONTENIDO