Boletín Y/O - Agosto 2015

14

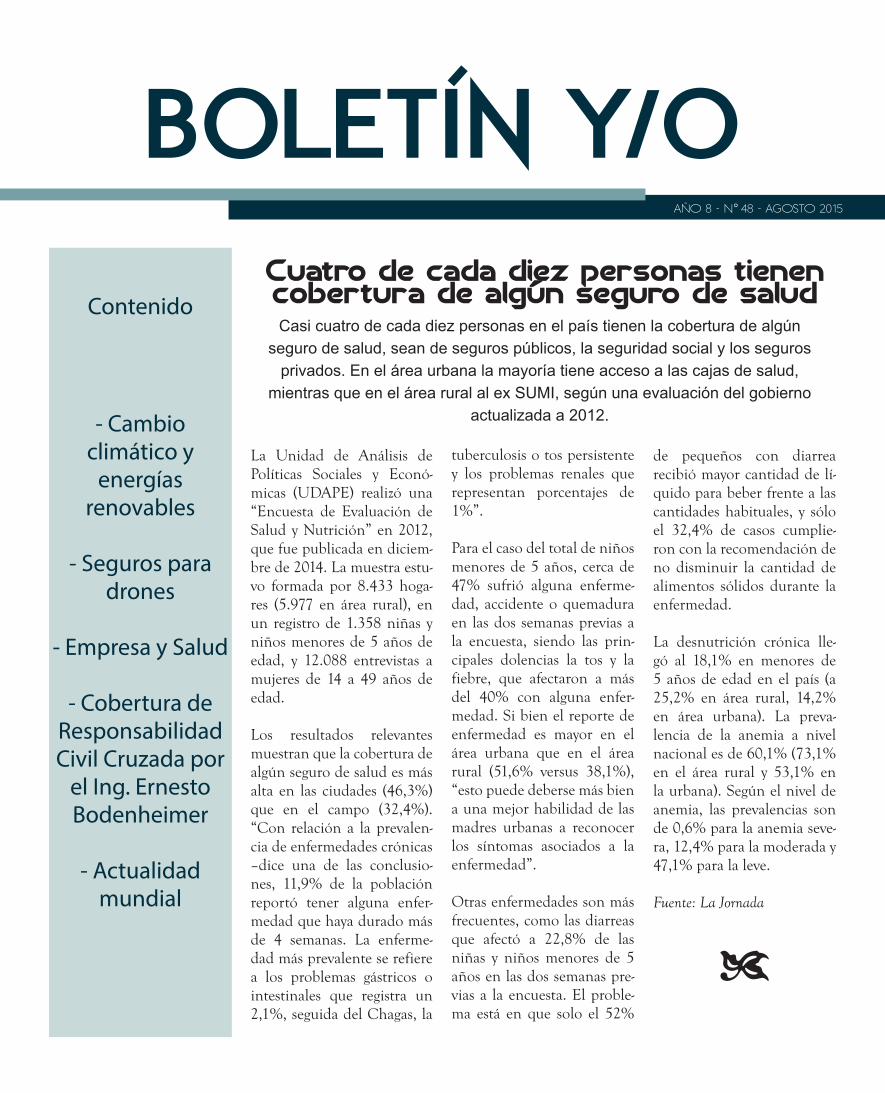

boletin y/o Contenido - Cambio climático y energías renovables - Seguros para drones - Empresa y Salud - Cobertura de Responsabilidad Civil Cruzada por el Ing. Ernesto Bodenheimer - Actualidad mundial Cuatro de cada diez personas tienen cobertura de algún seguro de salud año 8 - n° 48 - agosto 2015 Casi cuatro de cada diez personas en el país tienen la cobertura de algún seguro de salud, sean de seguros públicos, la seguridad social y los seguros privados. En el área urbana la mayoría tiene acceso a las cajas de salud, mientras que en el área rural al ex SUMI, según una evaluación del gobierno actualizada a 2012. La Unidad de Análisis de Políticas Sociales y Econó- micas (UDAPE) realizó una “Encuesta de Evaluación de Salud y Nutrición” en 2012, que fue publicada en diciem- bre de 2014. La muestra estu- vo formada por 8.433 hoga- res (5.977 en área rural), en un registro de 1.358 niñas y niños menores de 5 años de edad, y 12.088 entrevistas a mujeres de 14 a 49 años de edad. Los resultados relevantes muestran que la cobertura de algún seguro de salud es más alta en las ciudades (46,3%) que en el campo (32,4%). “Con relación a la prevalen- cia de enfermedades crónicas –dice una de las conclusio- nes, 11,9% de la población reportó tener alguna enfer- medad que haya durado más de 4 semanas. La enferme- dad más prevalente se refiere a los problemas gástricos o intestinales que registra un 2,1%, seguida del Chagas, la tuberculosis o tos persistente y los problemas renales que representan porcentajes de 1%”. Para el caso del total de niños menores de 5 años, cerca de 47% sufrió alguna enferme- dad, accidente o quemadura en las dos semanas previas a la encuesta, siendo las prin- cipales dolencias la tos y la fiebre, que afectaron a más del 40% con alguna enfer- medad. Si bien el reporte de enfermedad es mayor en el área urbana que en el área rural (51,6% versus 38,1%), “esto puede deberse más bien a una mejor habilidad de las madres urbanas a reconocer los síntomas asociados a la enfermedad”. Otras enfermedades son más frecuentes, como las diarreas que afectó a 22,8% de las niñas y niños menores de 5 años en las dos semanas pre- vias a la encuesta. El proble- ma está en que solo el 52% de pequeños con diarrea recibió mayor cantidad de lí- quido para beber frente a las cantidades habituales, y sólo el 32,4% de casos cumplie- ron con la recomendación de no disminuir la cantidad de alimentos sólidos durante la enfermedad. La desnutrición crónica lle- gó al 18,1% en menores de 5 años de edad en el país (a 25,2% en área rural, 14,2% en área urbana). La preva- lencia de la anemia a nivel nacional es de 60,1% (73,1% en el área rural y 53,1% en la urbana). Según el nivel de anemia, las prevalencias son de 0,6% para la anemia seve- ra, 12,4% para la moderada y 47,1% para la leve. Fuente: La Jornada 4

-

Upload

consultores-de-servicios-ltda-conser -

Category

Documents

-

view

225 -

download

4

description

Boletín de noticias, artículos y notas de interés sobre seguros, finanzas y actualidad mundial.

Transcript of Boletín Y/O - Agosto 2015

boletin y/o

Contenido

- Cambio climático y

energías renovables

- Seguros para drones

- Empresa y Salud

- Cobertura de Responsabilidad Civil Cruzada por

el Ing. ErnestoBodenheimer

- Actualidadmundial

Cuatro de cada diez personas tienen cobertura de algún seguro de salud

año 8 - n° 48 - agosto 2015

Casi cuatro de cada diez personas en el país tienen la cobertura de algún seguro de salud, sean de seguros públicos, la seguridad social y los seguros

privados. En el área urbana la mayoría tiene acceso a las cajas de salud, mientras que en el área rural al ex SUMI, según una evaluación del gobierno

actualizada a 2012.

La Unidad de Análisis de Políticas Sociales y Econó-micas (UDAPE) realizó una “Encuesta de Evaluación de Salud y Nutrición” en 2012, que fue publicada en diciem-bre de 2014. La muestra estu-vo formada por 8.433 hoga-res (5.977 en área rural), en un registro de 1.358 niñas y niños menores de 5 años de edad, y 12.088 entrevistas a mujeres de 14 a 49 años de edad.

Los resultados relevantes muestran que la cobertura de algún seguro de salud es más alta en las ciudades (46,3%) que en el campo (32,4%). “Con relación a la prevalen-cia de enfermedades crónicas –dice una de las conclusio-nes, 11,9% de la población reportó tener alguna enfer-medad que haya durado más de 4 semanas. La enferme-dad más prevalente se refiere a los problemas gástricos o intestinales que registra un 2,1%, seguida del Chagas, la

tuberculosis o tos persistente y los problemas renales que representan porcentajes de 1%”.

Para el caso del total de niños menores de 5 años, cerca de 47% sufrió alguna enferme-dad, accidente o quemadura en las dos semanas previas a la encuesta, siendo las prin-cipales dolencias la tos y la fiebre, que afectaron a más del 40% con alguna enfer-medad. Si bien el reporte de enfermedad es mayor en el área urbana que en el área rural (51,6% versus 38,1%), “esto puede deberse más bien a una mejor habilidad de las madres urbanas a reconocer los síntomas asociados a la enfermedad”.

Otras enfermedades son más frecuentes, como las diarreas que afectó a 22,8% de las niñas y niños menores de 5 años en las dos semanas pre-vias a la encuesta. El proble-ma está en que solo el 52%

de pequeños con diarrea recibió mayor cantidad de lí-quido para beber frente a las cantidades habituales, y sólo el 32,4% de casos cumplie-ron con la recomendación de no disminuir la cantidad de alimentos sólidos durante la enfermedad.

La desnutrición crónica lle-gó al 18,1% en menores de 5 años de edad en el país (a 25,2% en área rural, 14,2% en área urbana). La preva-lencia de la anemia a nivel nacional es de 60,1% (73,1% en el área rural y 53,1% en la urbana). Según el nivel de anemia, las prevalencias son de 0,6% para la anemia seve-ra, 12,4% para la moderada y 47,1% para la leve.

Fuente: La Jornada

4

EDITORIALEstimados lectores, gracias por acompañarnos un mes mas con este su boletín Y/O. En esta edición podrán encontrar un sector nuevo en la publicación: Empresa y Salud; creemos que es muy importante tomar en cuenta la importancia de cuidar nuestra salud y que sea el punto inicial del día a día de cada uno de nosotros, se hace necesario en el tiempo en el que vivimos informarnos sobre terapias alternativas, además de la me-dicina tradicional, encontrar esa simbiosis, ese equilibrio, para que nuestros niveles productivos, pensantes, nuestros proyectos y empredimientos se nutran también de nuestra energía vital.

Además podrán encontrar información relevante sobre el mercado asegurador local y de la región, además de ofrecerles una vez mas un artículo por demás interesante de nuestro colaborador, el ingeniero Ernesto Bodenheimer, en próximos números podrán intercambiar opiniones con el, además de hacerle consultas y acceder a toda la experiencia y profesionalismo que el ingeniero Bodenheimer gentilmente comparte con todos nosotros; para esto habilitaremos una dirección de correo electrónico para que puedan escribirnos e interactuar de esta manera con nosotros.

Esperamos disfruten este número de Y/O.

Hasta el próximo mes.

Como parte de las acciones que la empresa lleva a cabo en su compromiso en materia de cambio climático, la segu-radora Axa invertirá más de 500 millones de pesos (31,1 millones de dólares) en pro-yectos de energías renovables en México. Xavier de Bellefon, presiden-te ejecutivo de AXA México, explicó que “esto se incluye en las iniciativas que el grupo se planteó a nivel internacio-nal para los próximos cinco años, y que consideran un monto total de tres mil millo-nes de euros, (3.277 millones de dólares), a nivel global”. Parte de esa estrategia global implica el retiro de inversio-nes de 500 millones euros en empresas mineras y de ener-gía que facturan 50 por cien-to de ingresos a partir de la explotación de carbón y la ge-neración de energía eléctrica utilizando este mineral. Bellefon aseguró que “es un momento cívico muy fuerte”, y reconoció que por ahora no hay muchas opciones en las cuales colocar dichos recur-sos, sin embargo, confió en que en el periodo estableci-do dicho monto se supere de manera considerable, “es un mínimo de lo que queremos alcanzar”. La proyección indica que para el año 2016, el 60 por ciento de la electricidad que consume la aseguradora en el país provendrá de energía eó-lica, por lo que “ayudamos a la empresa y reducimos la

huella de carbono de la mis-ma”, además fondeará inves-tigaciones en la materia. El ejecutivo destacó que en México hay muchas empre-sas que están haciendo una buena tarea en acciones para combatir el cambio climáti-co, sin embargo, se requiere que haya más iniciativas en favor del medio ambiente. Resaltó la importancia de atender temas ambientales debido a los efectos que ya se observan alrededor del mun-do, y donde “México es uno de los países que más puede ser afectado por el cambio climático por su ubicación”. También puntualizó en que “hay una aceleración e inten-sión de fenómenos como hu-racanes, sequías, entre otros, e incluso de los 20 huracanes más costosos en la historia, tres cuartas partes ocurrieron en la primera mitad del Siglo XXI”.

Bellefon remarcó que si bien en México hay efectos recu-rrentes de dichos fenómenos, “lamentablemente la gente sigue arriesgándose”, pues no se observa un incremento sig-nificativo en la contratación de seguros que amparen da-ños derivados de estos facto-res. Cabe recordar que de los da-ños que dejó el huracán Odi-le en Baja California Sur, en septiembre del año pasado, el sector asegurador pagó alre-dedor de 16 mil 500 millones de pesos, de los cuales AXA cubrió 20 por ciento, unos tres mil 500 millones. Los más de 500 millones de pesos que se destinarán a proyectos de energía renova-ble o empresas relacionadas, será por medio de acciones o financiamiento directo y fon-dos verdes, entre otros.

Fuente: Buenafuente.com

Cambio climático: apuestan por energías renovables

Axa invertirá más de 500 millones de pesos (31,1 millones de dólares) en proyectos de energías renovables en México.

MEDIO AMBIENTE Y EMPRESA

Las temperaturas globales están subiendo y el mundo se enfrenta a fenómenos meteorológicos extremos nunca antes vistos. Según la NASA y la National Oceanic and Atmospheric Administration(NOAA), la temperatura media de la superficie terrestre en 2014 alcanzó el nivel más alto ja-más registrado, lo cual sig-nifica que nuestro planeta probablemente registró sus temperaturas máximas en miles de años. Al mismo tiempo, están aumentando las diferencias en el com-portamiento de la meteo-rología entre regiones: el

invierno de 2013-2014 fue uno de los más fríos en el noreste de los Estados Uni-dos, uno de los más cálidos en Francia y uno de los más húmedos en el Reino Unido. Estas anomalías perjudican tanto a las empresas como a las personas. Las empre-sas sufren los efectos en su cuenta de resultados, las economías se resien-ten y las poblaciones más vulnerables se enfrentan a problemas de seguridad ali-mentaria y salud. La cien-cia y la tecnología ofrecen soluciones prometedoras.

Los desastres naturales pueden tener efectos de-vastadores para economías enteras, pero las anomalías meteorológicas menos es-pectaculares –el exceso de precipitaciones o calor o un invierno inusualmente suave– pueden perjudicar a ciertos negocios de una forma igual de grave. Los sectores más expuestos son la agricultura, la construc-ción, la energía, la alimen-tación y bebidas, el ocio, el comercio minorista y el transporte. Durante mucho tiempo, los seguros paramétricos

fueron incapaces de hacer frente a los riesgos especí-ficos de carácter meteoro-lógico de algunas empresas debido a la imprecisión de los datos usados como refe-rencia. El desarrollo de la industria espacial y la revo-lución de los datos nos per-miten reducir el riesgo de base y ofrecer coberturas que reflejan los riesgos del cliente de forma mucho más precisa. En la actualidad, las imá-genes de satélite pueden obtener una resolución de 250 m como promedio y la previsión es que se al-

SEGURO CONTRA ANOMALÍAS CLIMÁTICAS

5

cancen los 50 cm en pocos años. Contamos ahora con métodos de tratamiento de datos adecuados para anali-zar cantidades mucho más grandes y granulares de da-tos en estas imágenes (pre-cipitaciones, crecimiento de la biomasa, altura de las olas, calidad del aire, su-perficie helada, etc.). Esto nos permite ofrecer ahora soluciones nuevas a muchas industrias vulne-rables y reducir su vulne-rabilidad frente al cambio climático. Aunque son muchos los asegurados contra los da-ños materiales y sus conse-cuencias económicas pro-

vocados por las catástrofes naturales, muy pocos tie-nen cobertura contra las consecuencias para la eco-nomía y las personas de las anomalías meteorológicas.

COMPRENDER, MITI-GAR Y ASEGURAR LOS RIESGOS METEORO-LÓGICOS Las empresas ya no pueden seguir culpando al tiem-po de los malos datos de ventas o rendimiento, es-pecialmente ahora que las soluciones al problema son cada vez más accesibles. La gestión de los riesgos me-teorológicos pronto dejará de ser un lujo para conver-tirse en una necesidad.

Aquellas que sean más ca-paces de gestionar los ries-gos relacionados con los fenómenos meteorológicos se beneficiarán de un flujo de caja estable, resultados financieros más previsibles y, en consecuencia, gozarán de una gestión más precisa de sus presupuestos, una mayor consistencia en sus ingresos y un mayor rendi-miento ajustado al riesgo. Aunque sea difícil antici-par más allá de dos sema-nas, incluir las previsiones meteorológicas en su ges-tión operativa puede ayu-dar a las empresas a com-prender y mitigar mejor estos riesgos.

El mito de la diversifica-ción geográfica Algunas empresas inter-nacionales argumentan que están muy diversifica-das geográficamente (por ejemplo, operan tanto en EE.UU. como en Europa) de manera que el buen tiempo en una de las re-giones puede compensar el mal tiempo en la otra, pero lo cierto es que no existe una conexión directa o una simetría entre los patrones meteorológicos de estas re-giones.

Fuente: communityofinsurance.es

Se protegerá a denunciantes de los seguros ilegales

La Autoridad de Fiscaliza-ción y Control de Pensiones y Seguros (APS) emitió una resolución que permitirá guardar en reserva la identi-dad de aquellas personas que denuncien la venta de segu-ros ilegales.

Esta disposición forma parte del paquete de normas apro-bado por la APS para llevar a cabo una campaña del Esta-do en contra de las entidades que están ofreciendo seguros sin autorización o de forma clandestina, señala un bole-tín de prensa la Asociación Boliviana de Aseguradoras (ABA).

“Las resoluciones de la APS establecen las condiciones para la denuncia, la investiga-

ción y la sanción de los asegu-radores ilegales, incluyendo la reserva de la identidad de los denunciantes”, dijo el ge-rente general de la ABA, Jus-tino Avendaño.

La resolución emitida el 9 de junio por la APS estable-ce que, para precautelar “la seguridad y tranquilidad” de los denunciantes, se guardará la identidad de las personas naturales o jurídicas que efec-túen una denuncia durante todo el tiempo que dure el proceso administrativo de in-vestigación.

Será revelada la información cuando la Autoridad asuma acciones contra la entidad o la persona sospechosa. La garantía de confidencialidad

abarca a las pruebas presen-tadas a la APS como las pó-lizas expedidas sin la debida autorización.

De acuerdo con la APS, hay empresas y personas que ofre-cen seguros sin autorización. “Estos seguros no sólo plan-tean una competencia desleal a las empresas establecidas en el país, sino que ponen en riesgo a los aportantes”, explicó el gerente de la ABA.

Fuente: paginasiete.bo

h

CHOFERES DE BOLIVIA SE OFRECEN PARA VENDER EL SOAT 2016

Los choferes se ofrecen para vender el SOAT 2016.

La dirigencia del transporte demanda cambios en los re-glamentos de la concesión del seguro contra siniestros a fin de poder habilitarse para vender las rosetas del seguros.

El secretario de cooperativas de la Confederación Sindi-cal de Choferes de Bolivia, Rolando Gutiérrez, afirmó que su sector estáinteresado en crear un seguro propio, por lo cual manifestaron su intención de adjudicarse la venta del Seguro Obligatorio de Accidentes de Tránsito (SOAT) para la gestión 2016.El dirigente transportista in-dicó que el monopolio de la venta de este seguro en an-teriores gestiones perjudicó enormemente a su sector,

por lo cual buscarán cambiar aquella situación.

“Si dan la opción para que el autotransporte (participe) mediante su seguro propio y cambien las reglas del jue-go, de lo que es la legisla-ción, que rige esta norma del SOAT, creo que podemos administrar nuestros proble-mas“, manifestó Gutiérrez a los medios de comunicación.La Autoridad de Pensiones y Seguros (APS) informó que las empresas encargadas de vender el SOAT 2016 serán elegidas hasta octubre, por lo cual muchas ya manifestaron su interés para la comerciali-zación del seguro.

Fuente: ANF Digital

7

La Unión Europa (UE) co-financiará el proyecto “Café Correcto”, cuyo objetivo es facilitar el acceso a pensiones y seguros de salud a 76.000 familias cafetaleras de Perú y otras 15.000 de Bolivia, in-formó hoy la Junta Nacional del Café (JNC) en un comu-nicado.

El proyecto durará cuatro años y forma parte de la polí-tica de la Unión Europea de luchar contra la informalidad laboral a partir de mejorar las condiciones precarias en el ámbito de trabajo. Junto a la UE y la JNC, también par-ticipan en la iniciativa la or-ganización italiana Progetto Mondo Mlal, la organización

Soluciones Prácticas, filial la-tinoamericana de la inglesa Practical Action, el Instituto de Promoción del Desarrollo Solidario (Inpet) y la Coope-rativa de Ahorro y Crédito Fortalecer.

En Perú, el programa se desa-rrollará con familias cafetale-ras asociadas a la Junta Nacio-nal del Café en las regiones productoras de Cajamarca, si-tuada en la cordillera andina del norte del país; en Puno, ubicada en la frontera con Bolivia, y también en la zona de la selva central.La agregada de la sección de Cooperación de Programas Temáticos de la Unión Eu-ropea en Perú, Malin Ljung-

gren, explicó que su organis-mo pretende “contribuir a la formalización del trabajo en la cadena del café y mejorar así el nivel de vida de los pro-ductores”.

El presidente de la JNC, To-más Córdova, comprometió a su organización a fortalecer los mecanismos de asegura-miento y formalización del trabajo de los productores cafetaleros que se han ido tra-bajando. Córdova indicó que en varias zonas cafetaleras se realiza labores de agrofores-tería como una forma de re-ducir los efectos del cambio climático y “como una espe-cie de seguro o pensión a fu-turo”.

“Las familias cafetaleras vivi-mos en zonas aisladas, donde persiste la pobreza. Muchas veces no hay servicios básicos como agua y electricidad, y nos sentimos desprotegidos por el Estado y como ciuda-danos de segunda. Por eso, queremos iniciar a cambiar esta realidad”, exhortó. Alre-dedor de dos millones de per-sonas dependen de la activi-dad cafetalera en Perú, según datos de la Junta Nacional del Café.

Fuente: EFE/Lima

UE cofinancia acceso a pensiones y seguros para cafetaleros de Perú y Bolivia

El proyecto durará cuatro años y forma parte de la política de la Unión Europea de luchar contra la informalidad laboral.

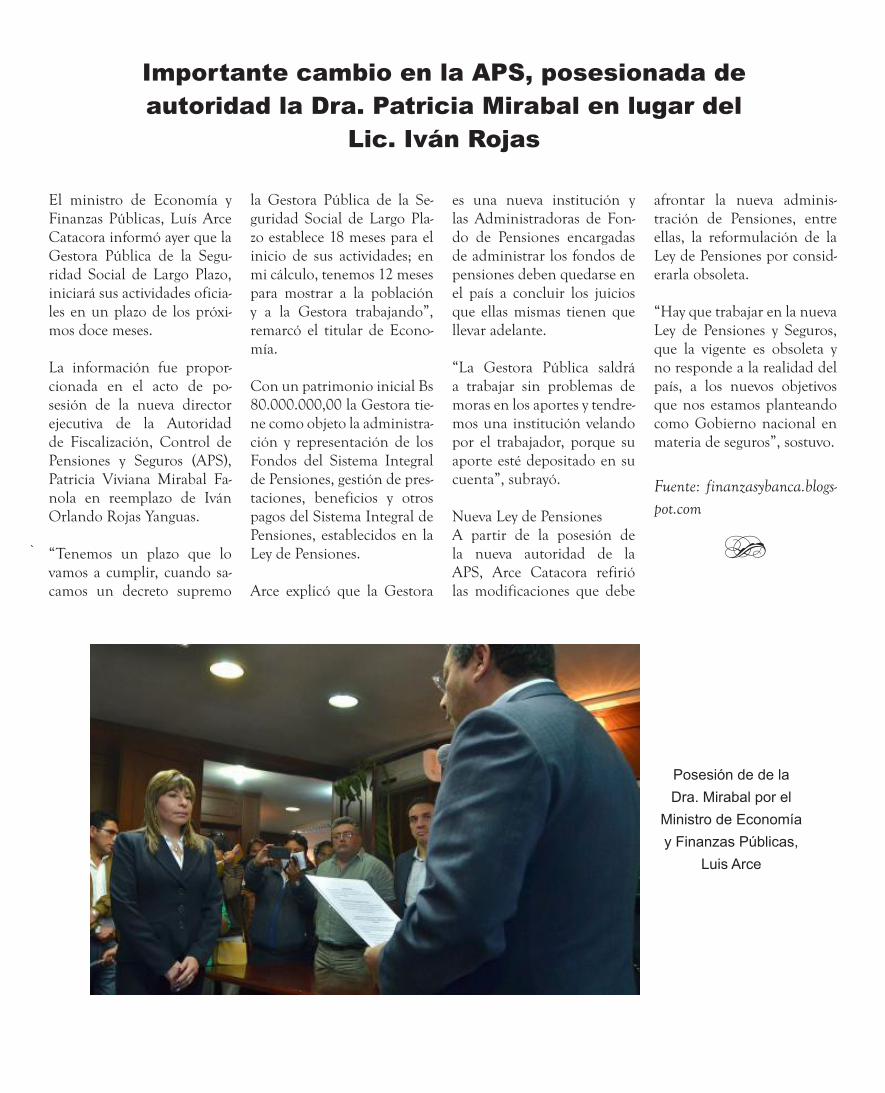

El ministro de Economía y Finanzas Públicas, Luís Arce Catacora informó ayer que la Gestora Pública de la Segu-ridad Social de Largo Plazo, iniciará sus actividades oficia-les en un plazo de los próxi-mos doce meses.

La información fue propor-cionada en el acto de po-sesión de la nueva director ejecutiva de la Autoridad de Fiscalización, Control de Pensiones y Seguros (APS), Patricia Viviana Mirabal Fa-nola en reemplazo de Iván Orlando Rojas Yanguas.

“Tenemos un plazo que lo vamos a cumplir, cuando sa-camos un decreto supremo

la Gestora Pública de la Se-guridad Social de Largo Pla-zo establece 18 meses para el inicio de sus actividades; en mi cálculo, tenemos 12 meses para mostrar a la población y a la Gestora trabajando”, remarcó el titular de Econo-mía.

Con un patrimonio inicial Bs 80.000.000,00 la Gestora tie-ne como objeto la administra-ción y representación de los Fondos del Sistema Integral de Pensiones, gestión de pres-taciones, beneficios y otros pagos del Sistema Integral de Pensiones, establecidos en la Ley de Pensiones.

Arce explicó que la Gestora

es una nueva institución y las Administradoras de Fon-do de Pensiones encargadas de administrar los fondos de pensiones deben quedarse en el país a concluir los juicios que ellas mismas tienen que llevar adelante.

“La Gestora Pública saldrá a trabajar sin problemas de moras en los aportes y tendre-mos una institución velando por el trabajador, porque su aporte esté depositado en su cuenta”, subrayó.

Nueva Ley de PensionesA partir de la posesión de la nueva autoridad de la APS, Arce Catacora refirió las modificaciones que debe

afrontar la nueva adminis-tración de Pensiones, entre ellas, la reformulación de la Ley de Pensiones por consid-erarla obsoleta.

“Hay que trabajar en la nueva Ley de Pensiones y Seguros, que la vigente es obsoleta y no responde a la realidad del país, a los nuevos objetivos que nos estamos planteando como Gobierno nacional en materia de seguros”, sostuvo.

Fuente: finanzasybanca.blogs-pot.com

g

Importante cambio en la APS, posesionada de autoridad la Dra. Patricia Mirabal en lugar del

Lic. Iván Rojas

Posesión de de la Dra. Mirabal por el

Ministro de Economía y Finanzas Públicas,

Luis Arce

9

ERNESTO BODENHEIMER COMPARTE

COBERTURA DE RESPONSABILIDAD CIVIL CRUZADA

Ing. Ernesto Bodenheimer

Esta cobertura es muy impor-tante para tener en cuenta en pólizas de Responsabili-dad Civil de Obras y/o ta-reas donde hay varias firmas involucradas y en Pólizas de Ingeniería de Construcción y Montaje Car. y EAR.

En efecto, en general en las obras además de un Comi-tente y a veces un inversor, están el Contratista principal y contratistas diversos y sub-contratistas.

Y en una obra donde exis-ten riesgos de todo tipo,no es nada extraño que un acci-dente producido por una de las Empresas que trabajan en la misma dañen a bienes de otra de las que trabaja en el predio,por Ej., un subcon-tratista dañe a bienes de co-mitente, o al revés o existan accidentes responsabilidad del Contratista principal que dañe bienes de otras empre-sas que operan en la obra.

Estos siniestros generan con-flictos graves en el clima de la obra si alguien tiene que hacerse cargo de esos daños, terminando muchas veces en litigios.

Por eso es importante contra-tar esta cobertura adicional, siendo un texto tipo de esta cláusula el siguiente:

“COBERTURA DE RES-PONSABILIDAD CIVIL CRUZADA

Queda entendido y conveni-do, en los términos de la pre-sente cláusula y demás con-diciones de póliza y previo pago de la prima adicional que corresponda, la cober-tura de responsabilidad civil de la póliza se aplicará a cada

una de las partes aseguradas especificadas en las CON-DICIONES PARTICULA-RES como si para cada una de ellas se hubiera extendido una Póliza por separado. Sin embargo, la COMPAÑÍA no indemnizará al ASEGURA-DO en virtud de esta cláusula por

a. Pérdidas o daños que afec-taren a los bienes cubiertos o amparables bajo la cobertura de DAÑOS MATERIALES de esta póliza, aunque no existiere obligación de in-demnizar por haberse acorda-do un deducible o un límite de indemnización;

b. la responsabilidad por lesiones corporales, fatales o no, o enfermedades que afectaren a empleados o tra-bajadores asegurados o que hubieran podido asegurarse mediante un seguro de res-ponsabilidad civil patronal.

La responsabilidad total de la Compañía nunca podrá exceder, en total, para un accidente o serie de acciden-tes derivados de un mismo y único evento, el límite de indemnización estipulado en las CONDICIONES PARTI-CULARES”

Lo importante para que esta cobertura cubra a todos los involucrados en la obra o ta-reas, es que estén declarados en la póliza como Asegurados por esta cobertura, con lo cual cualquier daño o perjui-cio responsabilidad de uno de Asegurados que afecte a otro de los asegurados, fun-cionara como una póliza de Responsabilidad Civil pro-pia.

Solo deben verse claramente

las exclusiones que se indican claramente en la cláusula.

Generalmente esta cobertura tiene una suma Asegurada bien definida, la cual debe ser analizada con un criterio profesional de acuerdo al tipo de riesgo y un deducible muchas veces diferente que el General, esto es materia de negociación de acuerdo a necesidades y sus posibili-dades entre el tomador de la póliza, su Broker o Asesor de Seguros y el Suscriptor de la póliza, que a su vez debe re-asegurar en general el riesgo.

2

Ing. Bodenheimer y Asociados Iba Latinoamérica SRL

Lo importante para que esta cobertura cubra a todos los involucrados en la obra o tareas, es que estén declarados en la póliza como Asegurados por esta cobertura, con lo cual cualquier daño o perjuicio responsabilidad de uno de Asegurados que afecte a otro de los asegurados, funcionara como una póliza de Responsabilidad Civil propia. Solo deben verse claramente las exclusiones que se indican claramente en la cláusula. Generalmente esta cobertura tiene una suma Asegurada bien definida, la cual debe ser analizada con un criterio profesional de acuerdo al tipo de riesgo y un deducible muchas veces diferente que el General, esto es materia de negociación de acuerdo a necesidades y sus posibilidades entre el tomador de la póliza, su Broker o Asesor de Seguros y el Suscriptor de la póliza, que a su vez debe reasegurar en general el riesgo.

Responsabilidad Civil Cruzada

Daños de Contratista a Comitente y a otro Contratista durante Montaje

Viga sostenida por Grúa que cayó sobre catenaria ferroviaria del comitente

Comitente Contratista/ Subcontratista

Contratista/ Subcontratista

Los drones en México ya tienen su primer seguro exclusivoAhora los usuarios de estos dispositivos voladores podrán contratar una póliza anual para

cubrirse ante daños a terceros, responsabilidad civil, robo y lesiones físicas

Como parte de la innova-ción que presenta cada año, Campus Party presentó el primer seguro para drones en México, Aseguratudron, convirtiéndose en la primera empresa especializada en ase-gurar drones. Esta cobertura podrá ser adquirida de forma electrónica en el portal de internet www.aseguratudron.com e iniciará sus actividades de servicio en el mes de sep-tiembre del presente año. Si bien en el país ya existes empresas que poseen cober-turas para Drones, solo cuen-tan con seguros contra terce-ros. Uno de los casos es el de Terrasat, firma especializada en la comercialización de dro-nes y de aplicaciones a partir de estos. Terrasat, es una de las pocas que ofrece un segu-ro especial para este tipo de dispositivos, a través de HDI,

su precio es de 10 mil 900 pe-sos, (669,70 dólares). Arturo Cruz, gerente comer-cial de Terrasat, comentó que “este seguro sólo cubre daños a terceros. Los daños materia-les si son entre 11 mil y 500 mil pesos, (706,56 dólares). La póliza tiene varias limitan-tes, pero para trabajar funcio-na”. De acuerdo con el agente de seguros Rogelio Aparicio, quien trabaja en alianza con Terrasat, el precio de los se-guros se disparó a partir de al-gunos incidentes que se han registrado en el uso de estas aeronaves en México y en Es-tados Unidos. Unmanned Systems Sapi de CV, empresa mexicana encar-gada en tecnologías de infor-mación, fue la encargada de

impulsar la aseguradora de los drones, Aseguratudron, ya que sintieron la necesidad de crear el servicio en el país, especialmente en el Distrito Federal y Cancún que son los puntos donde tienen detecta-dos que se tiene un número mayor de drones. Para la empresa, los drones no deben de ser vistos como juguetes tecnológicos, ya que sus costos, así como las ca-pacidades de estos artículos, exigen una mayor responsa-bilidad. La póliza podrá cu-brir daños a terceros como en propiedades o personas, así como lesiones físicas al usuario y personas, extravío del dron al perder conexión GPS, robo y colisión. José Luis González, director general de Aseguratudron, expreso que “Ante el crecien-

te uso, empleo y adquisición de drones por parte del pú-blico, es que surge esta ne-cesidad de crear y ofrecer el primer servicio en México de seguros y pólizas para usua-rios de drones”, y señalo que señaló que actualmente la ciudad del país donde más drones vuelan es Cancún se-guida por el Distrito Federal. Los costos del seguro serán a partir de los cinco mil pesos anuales, (307,20 dólares) y se pueden elevar dependiendo el modelo, el año, el peso y el uso de cada dron.

Fuente: buenafuente.com

k

CONFERENCIA INTERNACIONAL: “La importancia de la regulación en el desarrollo de los microseguros”

Los días 30 y 31 de julio del presente, se llevó a cabo en la ciudad de Santa Cruz de la Sierra, este importante even-to, un espacio de intercam-bio de experiencias, mas de 8 países compartieron leccio-nes aprendidas y los factores de éxito que les han permi-tido generar una regulación específica para Microseguros.

Asistió como disertante el presidente de Consultores de Seguros S.A., lic. Jorge Suxo Iturry, invitado por su trayec-toria conocimientos e impor-tancia dentro del mercado asegurador boliviano

Lic. Jorge Suxo IturryDisertante

en este importante

evento.Quinto

desde la izquierda

11

YPFB ENTRE LAS ESTATALES MÁS IMPORTANTES DE LATINOAMÉRICA

Yacimientos Petrolíferos Fis-cales Bolivianos (YPFB) se sitúa entre las cuatro empre-sas con mayor patrimonio en América Latina, sólo por debajo de gigantes petroleras, como la brasileña Petrobras y PDVSA de Venezuela, según el reciente ranking publicado por la revista América Econo-mía. El director de América Economía, Guillermo Prom-mel, informó que el ranking sitúa a YPFB también entre las 12 empresas estatales más importantes de Latinoaméri-ca. \”YPFB está en el puesto número cuatro de las empre-sas con mayor patrimonio, sólo superadas por las petro-leras gigantescas como Petro-bras y PDVSA, y está entre las 12 empresas estatales más importantes de Latinoamé-rica\”, señaló. Prommel dio el anuncio en conferencia de prensa conjunta con el pre-sidente de YPFB, Guillermo Achá, y del ministro de Hi-drocarburos y Energía, Luis Alberto Sánchez. El ejecutivo de la revista también relievó que YPFB subió 31 casillas en el ranking, respecto al último recuento, y alcanzó el puesto 57, dentro de las 500 mejores empresas de este lado del con-tinente, a pesar de la crisis in-

ternacional por el bajo precio de las materias primas. \”En este contexto adverso, los es-tados de la petrolera YPFB no se ven afectados, ya que al-canzan su mejor posición en la historia, al llegar al puesto 57, escalando 31 puestos, en relación al ranking del año pasado\”, subrayó. En ese sentido, cursó una invitación al Presidente de YPFB para que asista al foro multilatino que se realizará en la ciudad de Miami, Estados Unidos, entre el 16 y 17 de octubre de este año, con el objetivo de socializar el éxito de la empresa a nivel continental. Por su parte, el Presidente de YPFB expresó su satisfacción por el logro alcanzado por la estatal petrolera y dijo que es producto de la coordinación de políticas con el Ministerio de Hidrocarburos. \”Se ha tenido mucha satisfacción ver todos estos resultados de una gestión, no sólo de YPFB, sino de todas las po-líticas establecidas por el Es-tado Plurinacional, de todas las políticas que hoy se están trabajando de manera coor-dinada con el Ministerio de Hidrocarburos\”, remarcó.

Fuente: la-razon.com

13

“Reiki” es una palabra japo-nesa que significa energía vital universal y es en la ac-tualidad una terapia médica y filosófica alternativa muy divulgada. Pero, ¿realmente funciona? Aquí te explicamos en qué consiste, para qué sir-ve y lo que dice la ciencia. La información es tu mejor alia-da para que tomes decisiones relacionadas a tu salud.

Su creador, Mikao Usui, reci-bió en 1922, mientras ayuna-ba en una montaña, la poten-te energía universal de Reiki, recibiendo la revelación de que el universo habitaba den-tro de su ser, obteniendo así el poder para sanar. Las ense-ñanzas y técnicas de Reiki lle-garon a Occidente en 1999, gracias a uno de los maestros a los cuales inició Mikao Usui, el médico naval, Chūjirū Hayashi.

¿Qué es el Reiki?Es un método de curación no invasivo que se basa en la idea de que la energía vital, llama-da Qi (se pronuncia chi) viaja a través del cuerpo por cana-les energéticos. Forma parte de la medicina tradicional oriental que busca restaurar el orden en el cuerpo cuya energía está en desequilibrio. Justo la enfermedad llega cuando hay un bloqueo en esta energía y el Reiki, junto con otras herramientas per-mite restablecer la armonía, la vitalidad y la salud.

El Reiki forma parte de la llamada Medicina Integrati-va, por lo que no sustituye a un tratamiento médico, sino que se suma en la activación de un potencial de sanación interior de la persona. Pro-mueve la relajación, mejora las capacidades curativas na-turales del cuerpo, así como

el bienestar mental, emocio-nal y espiritual.

En la actualidad, se utiliza en algunos hospitales y clínicas en todo Estados Unidos y en el mundo, dentro de los Pro-gramas de Terapia Integrati-va, como parte de los servi-cios que promueven un estilo de vida saludable.¿Cómo es una sesión de Rei-ki?

La terapia es individual. La persona que recibe Reiki per-manece completamente vesti-do, puede estar en una mesa de masaje, en una silla o una cama. El terapeuta coloca sus manos en diferentes lugares cerca o en el cuerpo de la per-sona que se encuentra vestida ya sea acostada o sentada. La sesión suele ser de 30 minu-tos, pero puede durar una hora y puede ser presencial o a distancia. Frecuentemente después de la terapia la perso-na se siente relajada.¿Cuáles son sus posibles be-neficios?

De acuerdo a los reportes publicados por expertos, en base a los estudios realizados a la fecha, varios de los cua-les mencionamos a continua-ción, es poco probable que el Reiki pueda tratar condicio-nes especificas. Si acaso pro-porciona algún beneficio, lo haría por su habilidad de ayu-dar a la persona a relajarse.El uso de esta terapia es muy polémico. El Dr. Da-vid Rosenthal, Director Mé-dico de Terapias Integrativas en el Instituto del Cáncer Dana-Farber y profesor en el Departamento de Medi-cina de la Escuela Médica de Harvard, explica que “no hay soluciones mágicas” para tratar padecimientos como el cáncer y respecto al uso de la

medicina alternativa, asegu-ra que el problema principal para su uso es la cantidad de “charlatanes” que la ofrecen. Asegura, que “los pacientes necesitan una orientación adecuada, basada en la evi-dencia para obtener la mejor atención posible y para evitar tratamientos riesgosos”.

En algunos centros especia-lizados en el tratamiento del cáncer con programas de terapia integrativa o terapia complementaria, el Reiki se ha utilizado para ayudar a reducir el dolor y la ansie-dad más que para los efectos secundarios de la quimiotera-pia. De acuerdo a varios es-tudios en donde se tuvieron pacientes que recibieron un tratamiento que no era Rei-ki, como control, para com-parar los resultados, no hubo diferencia en los dos grupos. Lo que llevó a los expertos en los diferentes estudios a in-terpretar los resultados a que cualquier manipulación que ayude a los pacientes a rela-jarse, les ayudaba a disminuir su ansiedad y su dolor, y era independiente de los campos de energía mencionados en Reiki. Y cuando se trataba de quimioterapia, lo que encon-traron los estudios es que lo que ayuda a estos pacientes es el apoyo personalizado de uno a uno, independiente-mente de que se les diera Rei-ki o no.

En una revisión sistemática de nueve estudios aleatorios con pacientes a los que se les dio Reiki y pacientes controles en una variedad de condiciones incluyendo depresión, dolor, ansiedad y estrés, los resulta-dos fueron mixtos. Mientras que algunos de ellos hallaron que los pacientes tratados con Reiki reportaron mejor

respuesta al dolor y a la ansie-dad con Reiki, otros tuvieron mejor respuesta en el grupo control, y otros no encontra-ron ninguna diferencia en los dos grupos.

En el ámbito de otras enfer-medades como la diabetes, y la neuropatía diabética, va-rios estudios realizados por la Academia Americana de Neurología (AAN, por sus si-glas en inglés), para determi-nar la eficiencia de algunos métodos no farmacológicos como el Reiki para el trata-miento de los síntomas de la neuropatía diabética, hasta el momento no han funciona-do y no se recomiendan (in-cluyendo el Reiki) ya que no funcionan.

En un estudio de rehabili-tación de 50 pacientes que sufrieron de accidentes cere-brovasculares se les dividió al azar para recibir tratamiento con Reiki o un tratamiento parecido como control du-rante 10 semanas para ver si había alguna diferencia en su estado de ánimo o rehabili-tación. Al final del estudio, no hubo ninguna diferencia. Los hallazgos se reportaron en el Journal of Alternative & Complementary Medici-ne.

Si bien es cierto que no hay beneficios probados clínica-mente del Reiki en este mo-mento, tampoco hay estudios que reporten consecuencias adversas. Lo que si es impor-tante es no usar el Reike en vez de otra terapia que pu-diese retrasar el tratamiento de algún problema. Si tienes dudas, consulta a tu médico.

Fuente: vidaysalud.com

EMPRESA Y SALUD

REIKI: ¿ENERGÍA VITAL UNIVERSAL O SIMPLE TÉCNICA DE RELAJAMIENTO?

Diseño y Diagramación:Consultores De Servicios Ltda. CONSER

Copyright 2015Se podrá reproducir el contenido de esta publicación previa autorización.

CONSER no se hace responsable de la información que este Boletín contenga,

ya que se especifican las fuentes de donde se obtiene.

El estrés de manejar en horas picoUna estudio realizado por Ford reveló que para algunas personas viajar en hora pico por las calles de las principales ciudades europeas puede ser más estresante que su propio trabajo.

Según un estudio realizado por Ford a través de Opinion Matters, empresa global de investigación de mercado, para algunas personas viajar en hora pico por las calles de las principales ciudades euro-peas puede ser más estresan-te que su propio trabajo. La encuesta fue realizada a alrededor de 5.500 trabaja-dores de Ford que se despla-zan en transporte público hasta sus puestos de trabajo en Barcelona, Berlín, Lon-dres, Madrid, París y Roma. Los datos revelan que al 26% de los encuestados le resul-tan estresantes los desplaza-mientos hacia los lugares de trabajo, frente al 23% que encuentra su empleo estre-sante. Los resultados tam-bién demuestran que los habitantes de Roma son los que consideran los desplaza-mientos al lugar de trabajo más estresantes (57%), segui-dos de los londinenses (41%) y los parisinos (35%). Una de

cada tres personas encuentra su viaje al trabajo cada vez más estresante, y una de cada cuatro dice que estos trayec-tos diarios son cada vez más impredecibles. Si bien casi todos los encuestados con-fiesan salir de la casa hacia el trabajo con un tiempo pru-dente, el 63% de los consul-tados asegura llegar tarde al menos una vez al mes debido a los embotellamientos. En-tre ellos, el 27% llega tarde como mínimo tres veces al mes por el mismo motivo. Se destaca que, como recaudo necesario, en algunos casos se añaden 30 minutos más por día. Esa sumatoria de tiempo para evitar demoras equivale en un año a casi cin-co días completos. Frente a esta problemática, Ford está cooperando con ciudades de todo el mundo con la implementación de la iniciativa Ford Smart Mobili-ty, cuyo objetivo es dar solu-ciones frente al crecimiento

demográfico y urbanístico, y enfrentar una potencial situación de tráfico perma-nente, mejorar la seguridad y reducir el impacto en el medioambiente. Andreas Ostendorf, vicepresidente de Sustentabilidad, Medio Ambiente e Ingeniería de Seguridad de Ford Europa, presentó el plan en la con-ferencia Sustainable Brands Barcelona: “Para mucha gen-te, parece que ha pasado un día entero antes que hayan puesto un pie en su oficina”. “La sociedad es cada vez más urbana, las ciudades crecen en tamaño y en población, y necesitamos una infraestruc-tura de transporte que pueda mantener el ritmo de ese cre-cimiento. Proteger la libertad de movilidad requiere algo más que más trenes y rutas. Tenemos que trabajar juntos en una red de soluciones sus-tentables e interconectadas”.

Fuente: buenafuente.com