Bicicletas Andinas Sa

27

“Año de la Inversión para el Desarrollo Rural y la Seguridad Alimentaria” CARRERA : ADMINISTRACIÓN BANCARIA V PROFESOR : ALDANA LOPEZ, Alberto Vidal INTEGRANTES : CHÁVEZ PALACIN, Jimy Yorch VELIZ ROSALES, Jhonny HUANCAYO – PERÚ 2013 BANCA EMPRESA Informe del Análisis de los Estados Financieros BICICLETAS ANDINAS SA

-

Upload

jimy-yorch-chavez-palacin -

Category

Documents

-

view

693 -

download

18

Transcript of Bicicletas Andinas Sa

“Año de la Inversión para el Desarrollo Rural y la Seguridad

Alimentaria”

CARRERA :

ADMINISTRACIÓN BANCARIA V

PROFESOR :

ALDANA LOPEZ, Alberto Vidal

INTEGRANTES :

CHÁVEZ PALACIN, Jimy Yorch

VELIZ ROSALES, Jhonny

HUANCAYO – PERÚ

2013

BANCA EMPRESA

Informe del Análisis de los Estados Financieros BICICLETAS ANDINAS SA

INFORME Nº 01-2013

A : Prof. ALDANA LOPEZ, Alberto Vidal

Docente de Banca Empresa del Instituto Continental

DE : Alumnos de Banca y Finanzas, del V Ciclo

CHÁVEZ PALACIN, Jimy Yorch

VELIZ ROSLES, Jhonny

ASUNTO : Análisis Económico y Financiero de la Empresa Ensambladora de Bicicletas SA.

REFERENCIA : Resultado de la elaboración de Análisis de los Estados Financieros.

FECHA : 07/01/2013

Tengo el agrado de dirigirme a usted para presentarle los resultados obtenidos

en la elaboración de análisis de los Estados Financieros de la empresa ensambladora

BICICLETAS ANDINAS SA,

1. ANTESEDENTES:

La empresa ensambladora BICICLETAS ANDINAS SA, en una organización que tiene

problemas graves en sus Estados Financieros, de la cual esta en peligro de que

quiebre.

2. OBJETIVO:

Realizar un análisis de los EEFF para detectar los problemas y deficiencias de la

empresa, y plantear las soluciones desde el punto de vista financiero y comercial.

3. METODOLOGIA:

De acuerdo a los objetivos planteados, se elaboró el análisis de la estructura del

Balance General, análisis Vertical y Horizontal de los Estados Financieros, análisis de los

Ratios y por último el análisis del comportamiento de la producción de Bicicletas,

llegando al siguiente informe:

DEDICATORIA

A Dios por su bendición, a nuestros padres y

profesores por su dedicación y apoyo

constante en nuestra formación profesional

4. RESUMEN E INTERPRETACIÓN:

Según los industriales del sector, no tiene sentido pagar 12% de arancel sobre partes e

insumos, mientras los exportadores extranjeros pagan un arancel menor (caso Chile) o

cero (caso Uruguay) sobre productos terminados (bicicletas completas). Los

industriales del sector extranjero solo 4% de arancel de acuerdo a lo dispuesto por el

Acuerdo de Complementación Económica (ACE) suscrito con el vecino país del sur en

1998, de manera que no se puede competir en igualdad de condiciones.

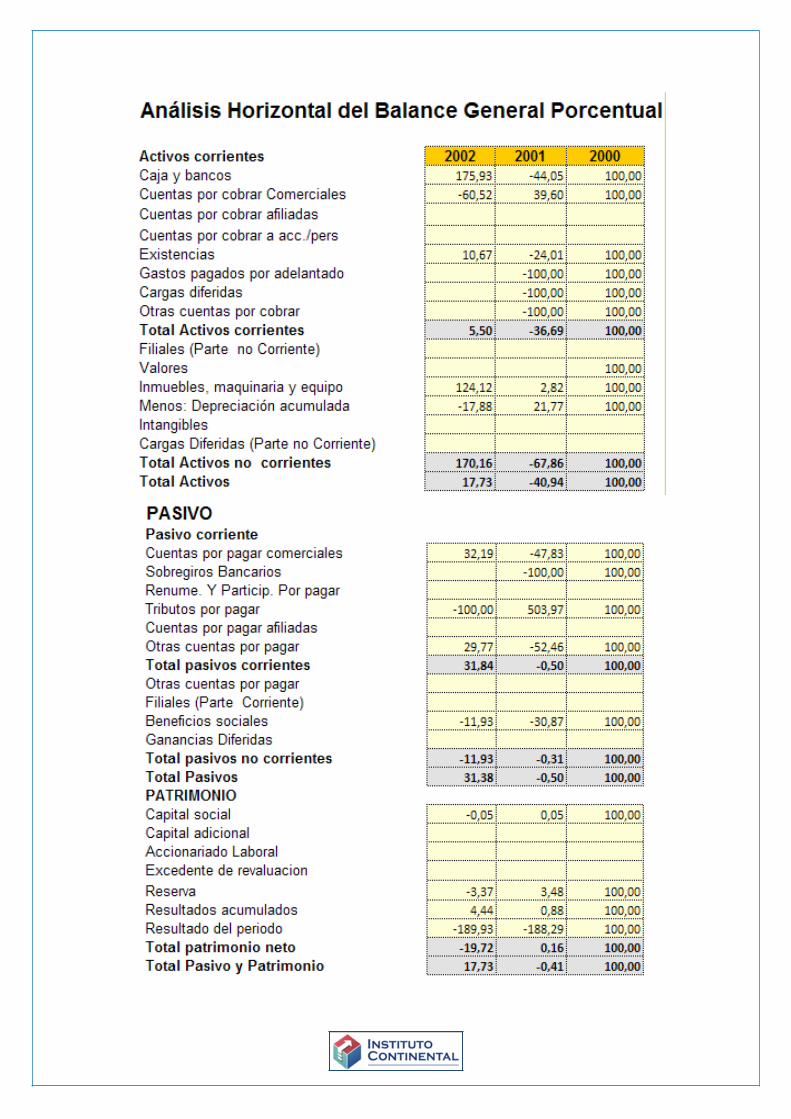

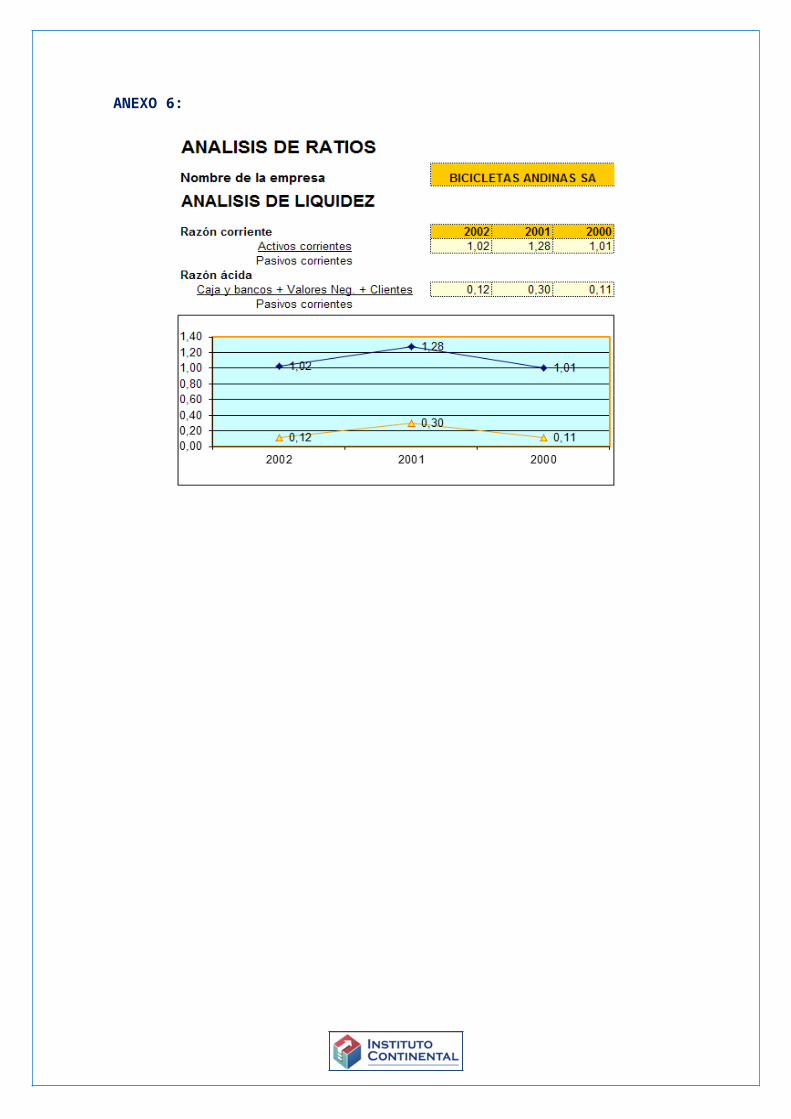

La liquides que cuenta la empresa Ensambladora BICICLETAS ANDINAS SA después de

haber sumido sus deudas a corto plazo asumiendo sus activos corrientes en el año

2000 tiene 1.01 soles, en el 2001 tiene 1.28 soles y en el 2002 1.02 soles por cada sol

de deuda lo que implica que apenas cubre sus deudas y que el 2001 tuvo un ligero

aumento en su liquides.

La liquides que cuenta la empresa Ensambladora BICICLETAS ANDINAS SA después de

haber sumido sus deudas a corto plazo asumiendo sus efectico y equivalentes de

efectivo en el año 2000 tiene 0.11 soles, en el 2001 tiene 0.30 soles y en el 2002 0.12

soles por cada sol de deuda lo que implica que no cubre sus deudas.

Las cuentas por cobrar que tiene la empresa lo realizó cada 29 días en el 2000, cada 36

días en el 2001 y cada 30 días en el 2002, es decir que la empresa tarda más de un mes

en recuperar el efectivo por sus créditos

El inventariado que tiene la empresa lo realiza cada 296 días en el 2000, cada 262 días

en el 2001 y cada 246 días en el 2002, es decir que la empresa tarda más de un casi

diez meses en colocar sus mercaderías en su negocio.

El patrimonio de la empresa con respecto a sus deudas a largo plazo solo esta

comprometido en el año 2000 con un 5%, en el año 2001 con un 3% y en el año 2002

con un 3% lo que significa de que no tiene riesgo a quebrar.

Los activos de la empresa con respecto a sus deudas a largo plazo solo está

comprometido en los tres años mencionados con un 1%, lo que significa de que no

tiene la solvencia de asumir sin riesgo sus deudas.

Los activos de la empresa con respecto a sus deudas acorto y a largo plazo está

comprometido en el año 2000 con un 86%, en el año 2001 con un 73% y en el año

2002 con un 82% lo que significa de existe gran riesgo a quebrar. Después de que haya

asumido sus deudas

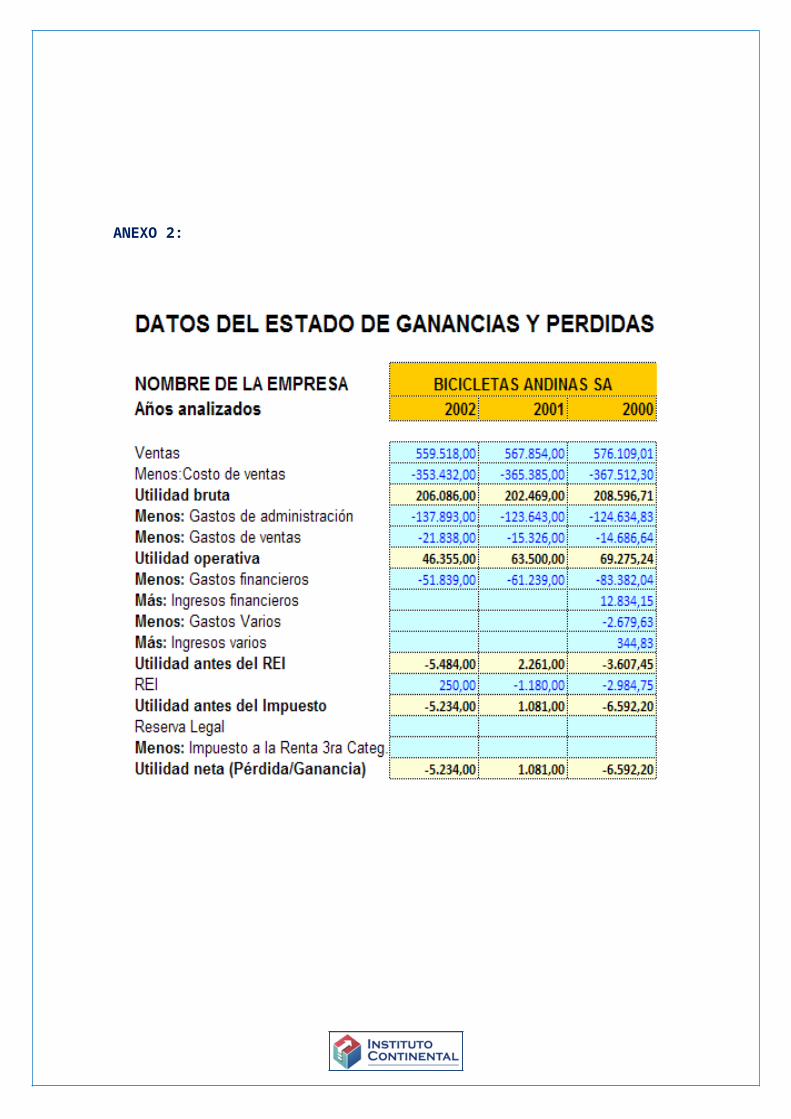

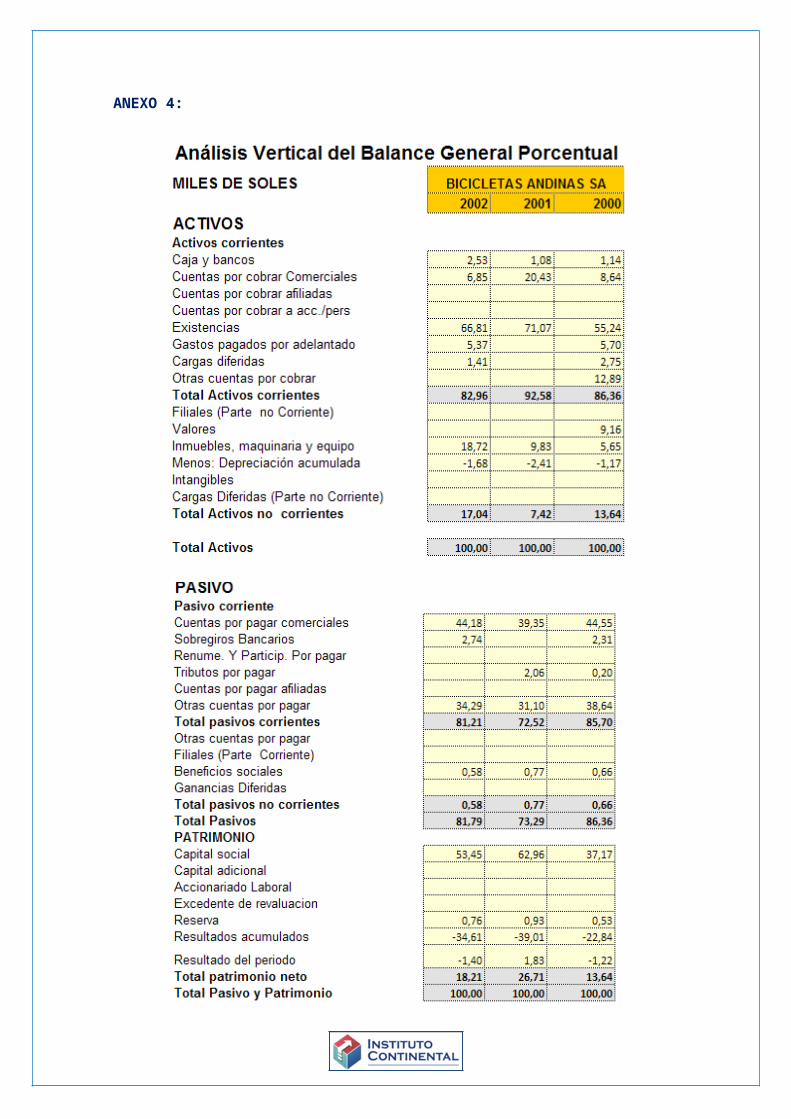

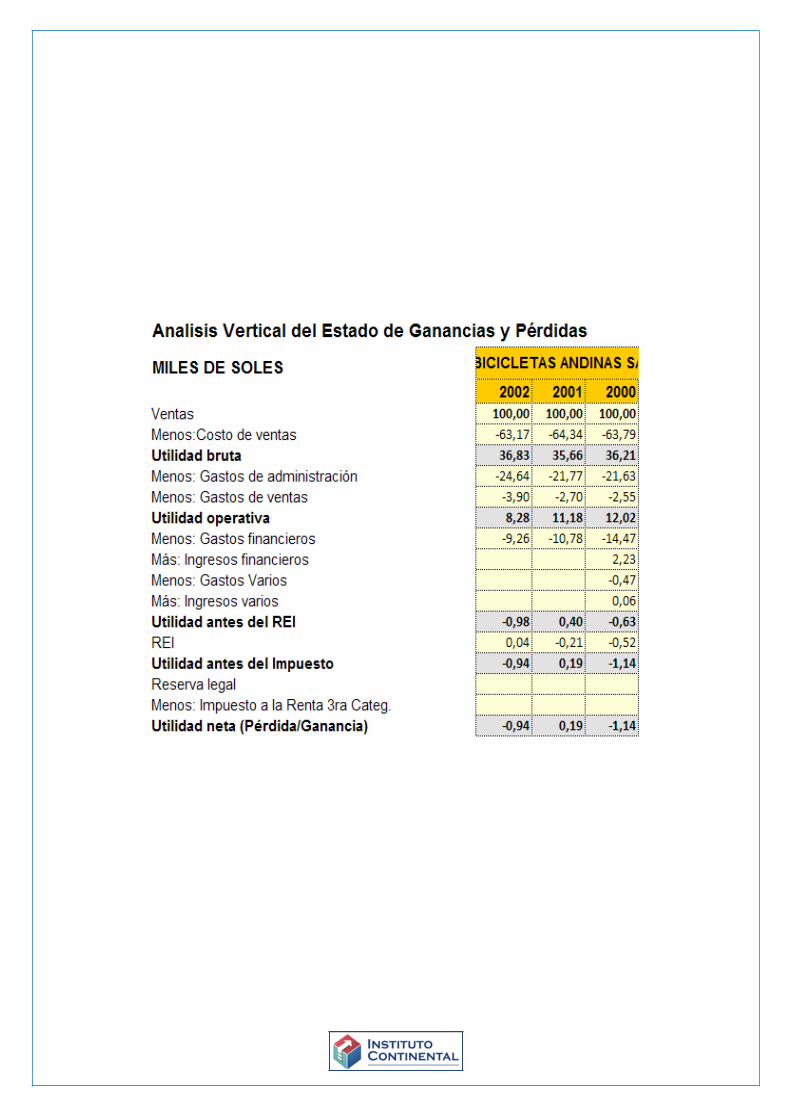

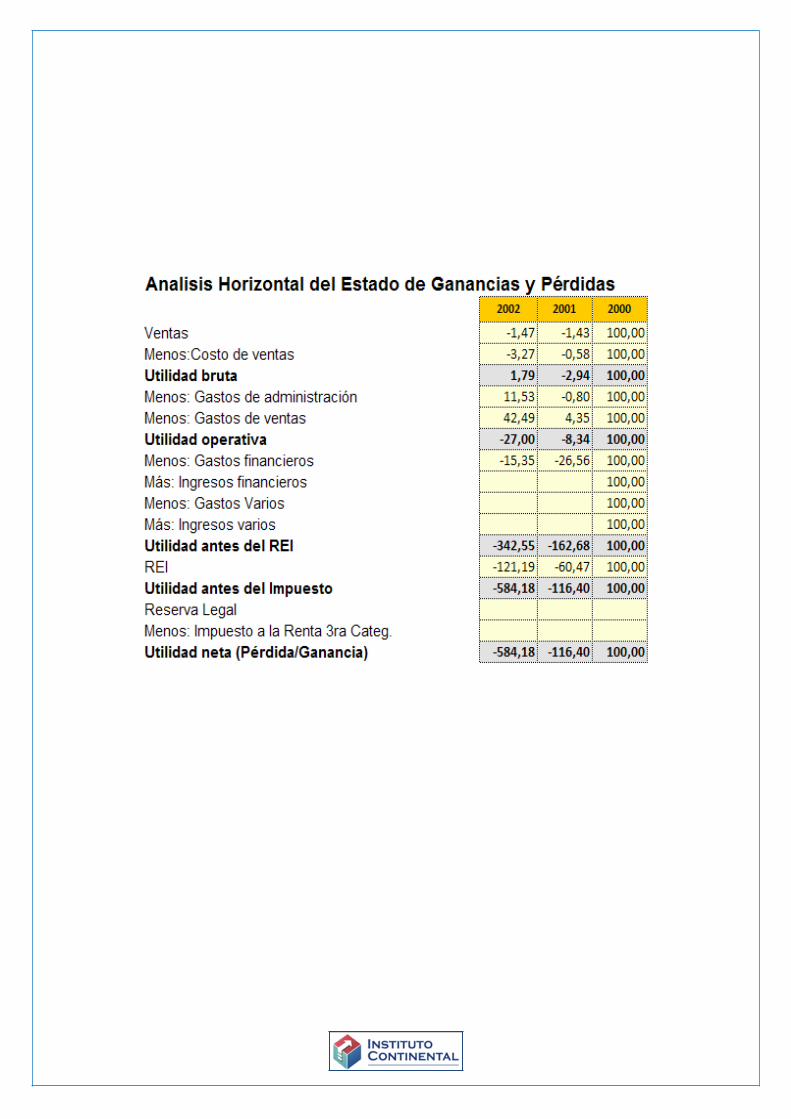

La empresa tiene un margen Operativo de 12.0% en el 2000, 11.2% en el 2001 y

8.3%en el 2002 después de haber asumido sus costos y gastos de ventas y gastos de

administración.

La empresa tiene un margen Bruto de 36.2% en el 2000, 35.7% en el 2001 y 36.8 en el

2002 después de haber asumido solo sus costos de ventas.

La empresa tiene un margen de ganancia de -1.1% en el 2000, 0.2% en el 2001 y -

0.9%en el 2002 después de haber asumido todo sus costos y gastos

5. SOLUCIONES:

En el mercado de la producción de las bicicletas en el Perú se aplique de forma

equitativo con relación a los pago de aranceles dispuesto por el Acuerdo de

Complementación Económica (ACE) suscrito con el vecino país del sur en 1998, de

manera que las empresas puedan competir en igualdad.

La mejor forma de hacerlo es a través de un plan de viabilidad, algo fundamental para

las empresas que prevén estar en dificultades financieras en los próximos meses. Ese

será el documento que servirá para calmar a los acreedores y hacerles ver que si

tienen paciencia recuperarán su dinero.

En caso de que no consigamos a ningún tipo de acuerdo o que este no asegure la

viabilidad de la empresa siempre se podrá solicitar el concurso de acreedores. Se trata

de un procedimiento que abarca las situaciones de quiebra y las de suspensión de

pagos.

Es todo en cuanto podemos informar Prof. ALDANA LOPEZ, Alberto Vidal para

su conocimiento, estando al pendiente para cualquier duda o aclaración sobre el

presente informe. Atentamente:

CHÁVEZ PALACIN, Jimy Yorch VELIZ ROSALES, Jhonny

Huancayo, 07 de Enero de 2013

ANEXOS

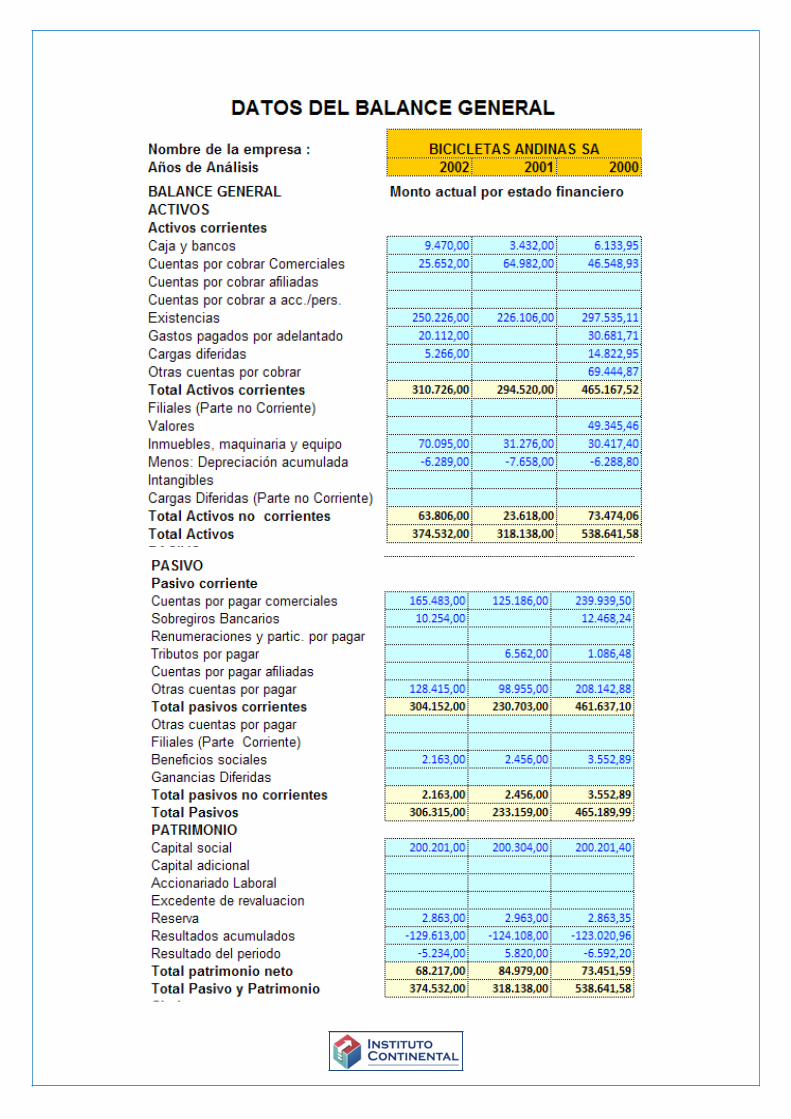

ANEXO 1: Balance General

ANEXO 2: Estado de Ganancias y Pérdidas

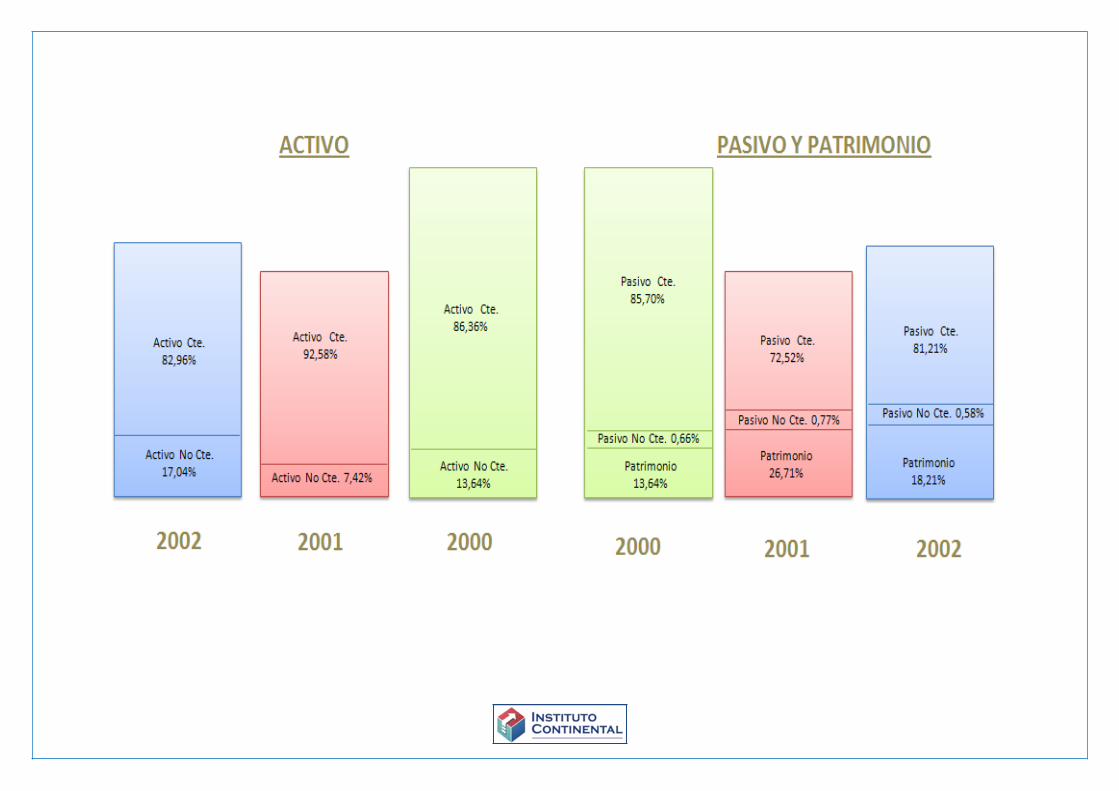

ANEXO 3: Estructura del Balance General

ANEXO 4: Análisis Vertical del Balance General y Estado de Ganancias y Pérdidas

ANEXO 5: Análisis Horizontal del Balance General y Estado de Ganancias y P.

ANEXO 6: Análisis de Ratios

ANEXO 7: Análisis de Producción de Bicicletas en el Perú

ANEXO 8: Análisis de Importación de Bicicletas en el Perú

ANEXO 1:

ANEXO 2:

ANEXO 3:

ESTRUCTURA DEL BALANCE GENERAL

ANEXO 4:

ANEXO 5:

ANEXO 6:

ANEXO 7:

ANEXO 7:

En el mercado de bicicletas. El acuerdo con preferencias con Chile permite que las bicicletas de

ese país ingresen al Perú pagando un arancel de 4%, aunque la preferencia arancelaria ha sido

suspendida temporalmente. Un arancel bajo que sin duda es positivo porque promueve la

competencia en el rubro. Sin embargo, en el Perú el mercado de insumos de bicicletas no es

libre mientras que en Chile sí. Así, mientras los productores chilenos utilizan insumos que

importan de China pagando solo 6% de arancel. En el Perú nuestros productores pagan en su

mayoría 12% de arancel por esos mismos insumos. Esto termina generando una protección

efectiva negativa para los fabricantes de bicicletas.

Es curioso que habiéndose efectuado en los últimos años reducciones de aranceles a insumos y

bienes de capital, varios de los insumos de las bicicletas no se hayan reducido. La razón es

simple, este es el resultado de los cambios arancelarios por grupos de partidas en lugar de

reducciones generales. Quizás ahora entenderán aquellos gremios a los que les encanta

fomentar los movimientos arancelarios a pedido, cómo pueden terminar dañando a sus

propios asociados por fomentar los favores arancelarios en lugar de la reducción general de

aranceles.