Banco de Preguntas Finanzas

24

BANCO DE PREGUNTAS MATERIA: FINANZAS Grupo # 1 TEMA: ANALISIS DEL PUNTO DE EQUILIBRIO 1.-¿ QUE SIGNIFICA EL PUNTO DE EQUILIBRIO? El punto de eq uilibrio es aquel p unto de actividad (volumen de v entas) donde los ingreso s totales y los gastos totales son iguales, es decir no existe ni utilidad ni pérdida. 2-¿PARA QUE SIRVE EL PUNTO DE EQUILIBRIO Y PARA QUIÉN SIRVE? Fundamentalmente para lo s gerentes que tienen que decidir cóm o adquirir y utilizar los recursos económicos con vista a una meta de la organizació n. A menos de q ue puedan realiza r predicciones razonablemente exactas sobre niveles de costos e ingresos, sus decisiones pueden prod ucir resultados indeseab les o incluso desastrosos por lo general estas dec isiones son a corto plazo, y es el punto de equ ilibrio quien da la información. 3-¿DE QUÉ OTRA MANERA SE LE LLAMA AL PUNTO DE EQUILIBRIO? Costo ± volumen ± utilidad. 4-¿EN QUÉ CONSISTE EL MÉTODO DE MARGEN DE CONTRIBUCIÓN PARA EL PUNTO DE EQUILIBRIO?. 1.- margen de contribución por unidad para cubrir los gastos fijos y la utilidad neta deseada. Margen de contribución = precio de venta por unidad ± Gasto variable por unidad. 2.- punto de equilibrio en t érminos de Unidades vendidas. PE= Gastos fijos / margen de contribución por uni dad 5-¿DE QUE FORMA SE PUEDE REPRESENTAR EL PUNTO DE EQUILIBRIO? El punto de equilibrio se lo puede representar de las siguientes maneras: y De forma Grafica y De forma Algebraica o Matemático. 6- ¿EXPLIQUE SOBRE EL MÉTODO GRÁFICO? A partir del ploteo de un gráfico donde en el eje de las abscisas se representan las cantidades de unidades y en el eje de las ordenadas los importes correspondientes a los costos fijo, costos totales y las ventas netas, se puede derivar el punto de equilibrio, a partir del punto donde se interceptan las ventas netas con los costos totales. 7- ¿MENCIONE A QUE SON IGUALES LO S GASTOS TOTALES? GT = gastos fijos + gastos variables. 8-¿QUÉ SIGNIFICA MARGEN DE CONTRIBUCIÓN? MC = precio de v enta ± precio de com pra del produc to 9-¿QUÉ ES COSTO FIJO? Costos fijos (CF): Son los costos de producción relativamente independientes de la cantidad de unidades producidas, en general no varían ante cambios en los niveles de producción. Algunos ejemplos de los costos fijos incluyen: Arriendo de la oficina, tal ler, bodega, fábrica u otras instalaciones, Sueldos base del personal contratado etc« 10-¿CUALES SON LAS CAUSAS QUE PROBOCAN VARIACIONES EN EL PUNTO DE EQUILIBRIO? Cambios en los precios de venta. Cambios en los costos fijos. Cambios en la ejecución del tr abajo o en la utilización de materiales. Cambios en el volumen de ventas.

-

Upload

victor-quijije -

Category

Documents

-

view

194 -

download

0

Transcript of Banco de Preguntas Finanzas

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 1/24

BANCO DE PREGUNTASMATERIA: FINANZAS

Grupo # 1TEMA: ANALISIS DEL PUNTO DE EQUILIBRIO

1.-¿ QUE SIGNIFICA EL PUNTO DE EQUILIBRIO?El punto de equilibrio es aquel punto de actividad (volumen de ventas) donde los ingresos totales y los gastos

totales son iguales, es decir no existe ni utilidad ni pérdida.

2-¿PARA QUE SIRVE EL PUNTO DE EQUILIBRIO Y PARA QUIÉN SIRVE?Fundamentalmente para los gerentes que tienen que decidir cómo adquirir y utilizar los recursos económicoscon vista a una meta de la organización. A menos de que puedan realizar predicciones razonablementeexactas sobre niveles de costos e ingresos, sus decisiones pueden producir resultados indeseables o inclusodesastrosos por lo general estas decisiones son a corto plazo, y es el punto de equilibrio quien da lainformación.

3-¿DE QUÉ OTRA MANERA SE LE LLAMA AL PUNTO DE EQUILIBRIO?Costo ± volumen ± utilidad.

4-¿EN QUÉ CONSISTE EL MÉTODO DE MARGEN DE CONTRIBUCIÓN PARA EL PUNTO DEEQUILIBRIO?.

1.- margen de contribución por unidad para cubrir los gastos fijos y la utilidad neta deseada.Margen de contribución = precio de venta por unidad ± Gasto variable por unidad.2.- punto de equilibrio en términos de Unidades vendidas.

PE= Gastos fijos / margen de contribución por unidad

5-¿DE QUE FORMA SE PUEDE REPRESENTAR EL PUNTO DE EQUILIBRIO?El punto de equilibrio se lo puede representar de las siguientes maneras:

y De forma Graficay De forma Algebraica o Matemático.

6- ¿EXPLIQUE SOBRE EL MÉTODO GRÁFICO?

A partir del ploteo de un gráfico donde en el eje de las abscisas se representan las cantidades de unidades y enel eje de las ordenadas los importes correspondientes a los costos fijo, costos totales y las ventas netas, se

puede derivar el punto de equilibrio, a partir del punto donde se interceptan las ventas netas con los costostotales.

7- ¿MENCIONE A QUE SON IGUALES LOS GASTOS TOTALES?GT = gastos fijos + gastos variables.

8-¿QUÉ SIGNIFICA MARGEN DE CONTRIBUCIÓN?MC = precio de venta ± precio de compra del producto

9-¿QUÉ ES COSTO FIJO? Costos fijos (CF): Son los costos de producción relativamente independientes dela cantidad de unidades producidas, en general no varían ante cambios en los niveles de producción. Algunosejemplos de los costos fijos incluyen:

Arriendo de la oficina, tal ler, bodega, fábrica u otras instalaciones, Sueldos base del personal contratado etc«

10-¿CUALES SON LAS CAUSAS QUE PROBOCAN VARIACIONES EN EL PUNTO DEEQUILIBRIO?

Cambios en los precios de venta.Cambios en los costos fijos.Cambios en la ejecución del trabajo o en la utilización de materiales.Cambios en el volumen de ventas.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 2/24

GRUPO #2TEMA: LAS CUENTAS POR COBRAR Y LA ORGANIZACIÓN DEL DEPARTAMENTODE COBRANZA

1) QUE DETERMINA EL NIVEL DE LA CUENTAS POR COBRAR?

Para determinar un nivel en cantidad de cuentas por cobrar es necesario conocer las políticas que la empresa tenga en cuenta al otorgamiento de créditos y clientes.

2) QUE ES PLAZO DE COBRO?

Es cuánto tiempo después de la fecha de vencimiento las cuentas morosas se conviertenen elemento activo dentro del procedimiento de cobro. El intervalo determinado puedeser de una semana, quince días o, en algunos casos, de un periodo mayor.

3) QUE SON LAS CUENTAS POR COBRAR?Las Cuentas por Cobrar representan derechos exigibles originados por ventas, servicios prestados y otorgamiento de préstamos, son créditos a cargo de clientes y otros deudores, quecontinuamente se convierten o pueden convertirse en bienes o valores más líquidos disponiblestales como efectivo.

4) CUAL ES EL OBJETIVO DE LAS CUENTAS POR COBRAR?Su objetivo primordial es el de registrar todas las operaciones originadas por adeudos de clientes,de terceros o de funcionarios y empleados de la compañía.

5) QUE ES LA COBRANZA?La cobranza es el proceso formal de presentar al girado un instrumento o documentos para quelos pague o acepte.

6) CUALES SON LOS DOCUMENTOS QUE SE PRESENTAN EN COBRANZA?

PagaréLetras de cambioDocumentos de embarqueOtro título valor.

7) A QUE LLAMAMOS ANTIGÜEDAD DE SALDOS EN LAS CUENTAS POR COBRAR?

Aquellas cuentas que han permanecido insolutas excediendo las condiciones normales de venta yya están vencidas.

8) CUANDO SE INICIA UN SEGUIMIENTO DE COBRO?Cuando la cuenta del cliente no se recupera dentro del plazo del cobro establecido por las políticas del departamento de cobranzas.

9) CUANDO SE DA LA ETAPA FINAL EN LA GESTION DE COBROS?Cuando los procedimientos normales para recuperar una cuenta no han dado losresultados esperados, y se hace necesaria la asistencia legal, las actividades de cobrohabrán alcanzado lo que se conoce como etapa final.

10) CUAL ES EL OBJETIVO DEL ADMINISTRADOR DE CRÉDITO?El objetivo básico de la administración de crédito consiste en aumentar las ventas rentables yaumentar así el valor de la empresa al extender crédito a los clientes dignos.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 3/24

GRUPO #3TEMA: LA INFLACIÓN Y EL ANÁLISIS FINANCIERO LA INCIDENCIA DE LAINFLACIÓN SOBRE LA UTILIDAD

1.- QUE ES LA INFLACION?

Es el aumento sostenido y generalizado de los precios de los bienes y servicios, producto delcrecimiento del dinero en circulación, lo que favorece una mayor demanda, o el aumento del coste delos factores de la producción

2.- POR CAUSA DE QUE SE AFECTA LA SITUACION FINANCIERA DE UNAEMPRESA?Por causa del aumento constante de los precios.

3.- CUAL ES EL RIESGO QUE EXISTE AL PAGAR DIVIDENDOS SOBRE GANANCIASFICTICIAS?Existe el riesgo de descapitalizar a la empresa.

4.- QUE ES UNA ESTRATEGIA ANTI-INFLACIONARIA Se trata de reducir al mínimo los activos y endeudarse al máximo.

5.- MENCIONE 3 CUENTAS DE ACTIVOS MONETARIOS.

y EFECTIVO

y CUENTAS POR COBAR

y PASIVOS

6.- MENCIONE 3 CUENTAS DE ACTIVOS NO MONETARIOS

y INVERSIONES EN ACCIONES y INVENTARIOS

y PATRIMONIO

7.- QUE SON LOS ACTIVOS MONETARIOS?Están considerados en esta categoría los activos cuyo monto se expresa, en términos de unidadesmonetarias, independientemente de los cambios en elNivel General de Precios.

8.- QUE SON LOS ACTIVOS NO MONETARIOS?

Se engloban en este concepto los activos en los que el Poder Adquisitivo no varía, ya queindependientemente de la cantidad de unidades monetarias en que estén expresados, conservan suValor intrínseco en periodos de Inflación o deflación.

9.- LA SITUACION FINANCIERA DE LA EMPRESA ES AFECTADA POR :el aumentoconstante de los precios.

10.- EN LA INTERPRETACION DE LOS ESTADOS FINANCIEROS DEBE DERESALTAR: la rentabilidad.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 4/24

GRUPO #4TEMA: TÉCNICAS DE ANÁLISIS DE ESTADOS FINANCIEROS ANÁLISIS TEMPORALY TENDENCIAS

1.- QUE ES EL MÉTODO DE TENDENCIAS?Es la forma de representar numéricamente por medio de series estadísticas.

2.- QUE ANALIZA EL MÉTODO CITADO?Este método analiza la propensión o inclinación delos principales aspectos financieros de la empresa.

3.- COMO SE LLEVA A CABO ESTE MÉTODO?Se lo realiza mediante el análisis de las cifrasde varios periodos.

4.-¿A QUE LLAMAMOS NUMERO INDICE ?

El número índice es un artificio utilizando en estadística que consiste en adoptar una base tomando eldato correspondiente a determinado año o periodo de que se trate, cuyo valor se iguala a 100

5.- COMO SE ESTUDIA ESTE MÉTODO?

Deben organizarse cronológicamente las cifras correspondientes.Es necesario trabajar con información expresada y actualizada del poder adquisitivo del ejercicio.Únicamente hay que calcular cifras significativas.Deben compararse con tendencias que guarden algún hecho de relación de dependencia.La abundancia de comparaciones simultáneas produce confusión.Deben ser representadas de manera gráficas.

6.- QUE ES EL ANÁLISIS TEMPORAL?

Es una técnica que consiste en comparar estados homogéneos financieros en dos o más períodosconsecutivos, para determinar los aumentos, disminuciones o variaciones de las cuentas de un

período a otro.

7.- CUÁL ES SU IMPORTANCIA?

Es de importancia para la empresa, porque mediante el se informa de los cambios en las actividadesy sí los resultados han sido positivos o negativos, además de definir cuales merecen mejor atención.

8.- CUÁLES SON SUS VENTAJAS?

y Los porcentajes o relaciones de análisis resultan afectados por los cambios en una partida

y Ponen en manifiesto el cumplimiento de un plan económico.

y Son índices que me permiten apreciar de forma sintética el desarrollo de los hechos

económicos.

9.- QUE ES UN ÍNDICE ECONÓMICO?

Es aquel que me permite discernir a futuro porque camino se encuentra guiada la empresa.

10.- QUE ES UN PLAN ECONÓMICO?

Es una normativa que se aplica en la empresa, para regular costos.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 5/24

GRUPO #5TEMA: ANÁLISIS DE LEVERAGE OPERATIVOS Y FINANCIEROS1. ¿QUÉ ES LEVERAGE?

El apalancamiento es la relación entre capital propio y crédito invertido en una operación financiera.Al reducir el capital inicial que es necesario aportar, se produce un aumento de la rentabilidad

obtenida. El incremento del apalancamiento también aumenta los riesgos de la operación, dado que provoca menor flexibilidad o mayor exposición a la insolvencia o incapacidad de atender los pagos.

2. ¿A QUÉ AFECTA EL LEVERAGE?

Rentabilidad: aumenta la utilidad disponible para los accionistas.

Riesgos: incertidumbre que se asocia a la capacidad de la empresa para cubrir sus obligaciones de

pago fijo.

3. NOMBRE LOS TIPOS DE LEVERAGELeverage Operativo y Leverage Financiero 4. ¿QUÉ ES EL LEVERAGE OPERATIVO?

Se deriva de la existencia en la empresa de costos fijos de operación, que no dependen de la

actividad. De esta forma, un aumento de ventas supone un incremento de los costes variables y otrosgastos que también son operativos para el crecimiento de una empresa honorable.

5. ¿QUÉ ES EL LEVERAGE FINANCIERO?

Se deriva de utilizar endeudamiento para financiar una inversión. Esta deuda genera un costefinanciero (intereses), pero si la inversión genera un ingreso mayor a los intereses a pagar, elexcedente pasa a aumentar el beneficio de la empresa.

6. ¿CUÁLES SON LOS GASTOS FINANCIEROS QUE NORMALMENTE ESTÁN EN ELESTADO DE RESULTADO?

y Intereses sobre la Deuda a largo plazo.y Dividendos sobre acciones preferentes.

7. ¿Qué es la Utilidad por Acción?Es la cantidad de dinero ganada por cada acción en

circulación.

8. ¿QUÉ ES EL LEVERAGE TOTAL?

Es el producto de los apalancamientos anteriores (operación y financiero), dando como resultado potencializar las utilidades por acción a partir de aumentar los ingresos.

9. FÓRMULA DEL LEVERAGE OPERATIVO

10. ¿CUANDO SURGE EL LEVERAGE OPERATIVO?Surge cuando existen costes fijos5 enla estructura de costes de la empresa y se define como el tanto por uno de variación del beneficiode explotación como consecuencia de un determinado tanto por uno de variación de las ventas.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 6/24

GRUPO # 6TEMA:INVENTARIO MÉTODOS DE VALORACIÓN Y LA INCIDENCIA EN LARENTABILIDAD

1. ¿Defina qué es Control?Es el proceso para determinar lo que se está llevando a cabo,valorizándolo y si es necesario, aplicando medidas correctivas de manera que la ejecución sedesarrolle de acuerdo con lo planeado.

2. ¿Qué es Inventario?Es el registro documental de los bienes y demás cosas pertenecientes a una persona o comunidad, hecho con orden y precisión.

3. ¿Cuáles son los Tipos de Material o Productos en Inventarios?

a) Materias primas y partes compradas. b) Bienes parcialmente terminados, llamados: inventario en proceso.c) Inventario de bienes terminados (empresas de manufactura, comercializadoras).d) Partes de reemplazo, herramientas y consumibles.e) Bienes en tránsito a empresas o clientes.

4. ¿Cuáles son los Métodos de Valuación?

a) Identificación específica. b) Primeras entradas primeras salidas (PEPS).c) Ultimas entradas primeras salidas (UEPS).d) Promedios.

5. ¿Definir el Método de Valuación Identificación específica?A cada artículo vendido y cadaunidad que queda en el inventario están individualmente identificadas.

6. ¿Definir el Método de Valuación Primeras entradas primeras salidas (PEPS)?Los primerosartículos en entrar al inventario son los primeros en ser vendidos (costo de ventas) o consumidos(costo de producción). El inventario final está formado por los últimos artículos que entraron a

formar parte de los inventarios.

7. ¿Definir el Método de Valuación Últimas entradas primeras salidas (UEPS)?El métodoUEPS para calcular el costo del inventario es el opuesto del método PEPS. Los últimos artículosque entraron a formar parte del inventario son los primeros en venderse (costo de ventas) oconsumirse (costo de producción). El inventario final está formado por los primeros artículos queentraron a formar parte de los inventarios.

8. ¿Definir el Método de Valuación Promedios?Este método requiere calcular el costo promediounitario de los artículos en el inventario inicial más las compras hechas en el período contable.En base a este costo promedio unitario se determina tanto el costo de ventas (producción) como

el inventario final del período.

9. ¿Qué lugar ocupa la administración del inventario en la gestión logística?La administraciónóptima del inventario es la piedra angular de la gestión logística, pues esta función tal y como laconocemos se deriva de la correcta sincronización de las operaciones de compras, transporte yalmacenaje.

10. ¿Qué implica Administrar Inventarios?Implica optimizar el flujo de caja, elevar las gananciasy controlar los costos.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 7/24

GRUPO #7TEMA: CUENTAS POR COBRAR Y FIJACION DEL CUPO DE CREDITO

1. QUE SON LAS CUENTAS POR COBRAR Son los activos que posee una empresa, como consecuenciade haber otorgado créditos a sus clientes.

2. CUÁL ES EL OBJETIVO DE LAS CUENTAS POR COBRAR

El objetivo de las cuentas por cobrar es estimular las ventas y ganar clientes. Se tiende a considerarlascomo un medio para vender productos y superar la competencia mediante el ofrecimiento defacilidades de crédito como parte de los servicios de la empresa para favorecer a sus clientes.

3. COMO SE CLASIFICAN LAS CUENTAS POR COBRAR y Cuentas por cobrar al cliente: esta compuesto de los montos que acuerdan los clientes con la empresa,

debido al crédito tomado por la venta.

y Cuentas por cobrar Funcionarios y Empleados: son los acuerdos que hacen con la empresa por concepto de ventas a créditos, anticipo de sueldo, entre otros lo que se le descuenta después de susalario.

y Otras cuentas por cobrar: estas surgen por una variedad de transacciones tales como anticipo a unejecutivo, empleado, ventas o compras de algo, daños o perdidas entre otros.

4. EN UNA EMPRESA ¿QUÉ IMPLICA OTORGARLE CRÉDITO A SUS CLIENTES?a. Implica un riesgo, y este riesgo se denomina ³Riesgo Crediticio´

5. EN EL BALANCE GENERAL, ¿CON QUE NOMBRE SE DENOMINAN LAS CUENTASINCOBRABLES?

a. Con el nombre de ³Provisión de cuentas incobrables´.

6. QUE SON LAS POLITICAS DE COBRO?Se refiere a los procedimientos que se siguen para obtener la cuentas por cobrar vencidas o a su

vencimiento.

Esta política es muy variable y está condicionada al mercado y giro del negocio.

7. EN EL ESTADO DE GANANCIAS Y PÉRDIDAS, ¿CON QUE NOMBRE SE DENOMINAN LASCUENTAS INCOBRABLES?

a. Con el nombre de ³Gastos de cuentas incobrables´

8. QUE ASPECTOS IMPORTANTES HAY QUE TOMAR EN CUENTA EN LAADMINISTRACIÓN DE LAS CUENTAS POR COBRAR Existen 3 aspectos importantes en las cuenta en la administración de las cuentas por cobrar

Política de créditoTérminos crediticiosPolíticas de cobranzas

9. QUÉ ES LA POLÍTICA DE CRÉDITOProceso que comprende las actividades encaminadas a la decisión de conceder crédito a clientes yaquellas encaminadas a recuperarlas, que permita elevar al máximo el rendimiento sobre la inversión.

10. QUE SON TÉRMINOS CREDITICIOSLas condiciones del crédito especifican el periodo durante el cual se extiende el crédito, el descuentosi existe por pago de contado o pago anticipado y el tipo de instrumento de crédito

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 8/24

GRUPO: #8

1.-¿Concepto de Planeación Financiera?Esta permite realizar una proyección sobre los resultados deseados a alcanzar por la empresa ya queestudia la relación de proyecciones de ventas, ingresos, activos o inversiones y financiamiento,tomando como base estrategias alternativas de producción y mercadotecnia, a fin de decidir, posteriormente, la forma de satisfacer los requerimientos financieros.

2.-Procesos de la planeación financieraEs uno de los aspectos más importantes de las operaciones y subsistencia de una empresa, puesto que aportauna guía para la orientación, coordinación y control de sus actividades, para poder realizar sus objetivos.

3.-Defina los procesos

PLANEACION DEL EFECTIVO: implica la preparación del presupuesto de caja de la empresa.

LA PLANEACION DE LAS UTILIDADES, se efectúa mediante los estados financieros pro forma.

Estados proforma como es el estado de resultados y el balance, la elaboración de dichos estados financierosrequieren una cuidadosa combinación de ciertos procedimientos que permiten estimar los ingresos, costos,gastos, activos, pasivos y capital de aportación que resulta al tratar de anticipar las operaciones de la empresa.

4.- Planes financieros a largo plazo. (ESTRATEGICOS)

Son las actividades financieras planeadas a largo plazo, así como el impacto financiero anticipado de lasmismas. Tales planes tienden a abarcar periodos que van desde los 2 a los 10 años. Los planes estratégicos máscomunes son los de 5 años, los cuales se revisan periódicamente a medida que se dispone de nuevoinformación significativa. En estos planes se toma en cuenta las propuestas de desembolsos en activo fijo,actividad de investigación y desarrollo, acciones de comercialización y desarrollo de productos, estructura decapital y mayores fuentes de financiamiento. Con frecuencia estos planes se apoyan de una serie de presupuestos y de utilidades planeadas actuales.

5.-Planes financieros a corto plazo. (OPERATIVOS)

Estos planes abarcan por lo general periodos de uno a dos años. Su información básica esta compuesta por los

pronósticos de venta y diversas modalidades de información operativa y financiera. Sus resultados esencialesincluyen varios presupuestos operativos, así como el presupuesto de caja y los estados financieros pro forma.

6.-Qué es el Método del Porcentaje de Ventas?

El método de porcentaje de ventas es un método del pronóstico financiero que consiste en expresar las

necesidades de la empresa en términos del porcentaje de ventas anuales invertidas en la partida del balance

general con la finalidad de determinar las necesidades financieras a corto plazo.

7.-¿En que se basa el Método del Porcentaje de Ventas?

Se basa en las ventas del año anterior y balance del año anterior.

8.-¿Qué nos muestra el Método del Porcentaje de Ventas?

Nos muestra el financiamiento adicional que necesitara la empresa si sus ventas aumentan de un periodo a otro.

9.-¿Cómo es el Procedimiento del Método del Porcentaje de Ventas?

el procedimiento es el siguiente: se aísla aquellas partidas del Balance General que posiblemente varían

directamente con las ventas, tanto a nivel de activo, como a nivel de pasivo, y tomando en consideración las

ventas del año anterior, se procede a dividir las partidas del Balance entre las Ventas, nos sale un factor que lo

multiplicamos por 100, para ser expresados en porcentaje del Activo con el Pasivo, y asi nos da el importe de

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 9/24

financiamiento que necesita la empresa ya sea de fondo generados internamente o de fuentes externas.

Este Pronóstico Financiero sirve después para elaborar los planes estratégicos de financiamiento durante el

periodo

10.-En que consiste el método de regresión

Este método calcula las relaciones promedio a lo largo de un periodo de tiempo, por tanto no depende, en granmedida, de los datos actuales de un punto particular en el tiempo, y es generalmente más exacto si se proyectauna tasa de crecimiento considerable o si el periodo de pronóstico abarca varios años

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 10/24

GRUPO: #9

TEMA: PASIVO A CORTO Y LARGO PLAZO

1.-) ¿QUÉ ES EL PASIVO A CORTO PLAZO?Es la parte del pasivo que contiene las obligaciones a corto plazo de la empresa. Se entiende por corto plazo un

periodo de vencimiento inferior a un año.El carácter de circulante hace referencia a que se trata de recursos financieros que no tienen afán de

permanencia dentro de la empresa y se contrapone a los recursos permanentes.

2.-) ¿CUÁLES SON LOS COMPONENTES DEL PASIVO CIRCULANTE?Los componentes más habituales del pasivo circulante son:

Créditos comerciales otorgados por proveedores y acreedores: es el crédito que surge por el tiempo quetranscurre entre el momento de la adquisición de los bienes o servicios y el momento del pago.

Créditos bancarios: obtenidos de entidades financieras en forma de préstamos, líneas de crédito o descuento deefectos.

Pagarés de empresa. Financiación a corto plazo obtenida directamente de ahorradores y empresas o también deintermediarios financieros.

Factoring: la venta a otras empresas de los débitos de clientes.

3.-) ENUMERE 6 CUENTAS QUE INTERVIENEN EN EL PASIVO A CRTO PLAZOPréstamos y sobregiros bancariosEfectos por pagar

Cuentas por pagar comerciales

Intereses acumulados por pagar

Nómina acumulada por pagar

Propaganda acumulada por pagar

4.-) ESCRIBA EL SIGNIFICADO DE LAS SIGUIENTES SIGLASS.S.O. Seguro Social Obligatorio.

S.P.F. Seguro Paro Forzoso.

INCE Instituto Nacional de Capacitación y Educación.

5.- ¿QUÉ SON CUENTAS DE ORDEN?Son aquellas cuentas que se emplean para registrar derechos y obligaciones contingentes. Y pueden ser de lasiguiente forma: valores reales y valores contingentes.

6.-) ¿QUÉ SON LAS CUENTAS ACREEDORES POR PRESTACIONES DE SERVICIOS?Son aquellas otras empresas que prestan servicios de manera habitual y que son necesarias también para que lasociedad puedafuncionar.

7.-) ¿CUÁL ES LA DIFERENCIA DE DEUDA CON LA ADMINISTRACIÓN PÚBLICA Y DEUDA CON ELPERSONAL DE LA EMPRESA?

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 11/24

Deuda con la administración pública: Incluye distintas cuentas en las que se recogen las deudas que la empresatenga con la administración pública.Deuda con el personal de la empresa: Recoge aquellos sueldos y salarios que se han devengado y que aún no sehan pagado.

8.-) ENUMERE LAS DIVERSAS CUENTAS QUE INTERVIENEN EN LA DEUDA DE NATURALEZA

FINANCIERA.Deuda a corto plazo con entidades de crédito.Proveedores de inmovilizado a corto plazo.Obligaciones y bonos a corto plazo.Deudas representadas en otros valores negociables a corto plazo.Deuda a corto plazo con empresas del grupo.

9.-) ¿QUÉ ES PASIVO A LARGO PLAZO?

Los pasivos de Largo plazo como su nombre lo dice, son aquellos créditos que se adquieren para ser liquidadosa un plazo mayor a un año.Este tipo de Pasivos o adquisición de deuda, deben ser aplicados específicamente al crecimiento del negocio, es

decir, los recursos que provengan de esta fuente de financiamiento deberán ser utilizados para la adquisición deinfraestructura del Negocio, por ejemplo compra de maquinaria y equipo, apertura de sucursales y todo lo que pueda representar un crecimiento para el Negocio.

10.-) ¿CUÁLES SON LOS PASIVOS A LARGO PLAZO DENTRO DE LAS EMPRESAS MÁS COMUNES?Los Préstamos hipotecarios y los Bonos u Obligaciones por pagar.Las tablas de Amortización sirve para reflejar como se está realizando el pago de una deuda contraídamayormente representados por inversiones cuantiosas que la empresa desea realizar y en donde se mueve a loque se le llaman "documentos por pagar a largo plazo", ya que, enormes cantidades de dinero no pueden ser pagados al momento, porque se daría en caso de que la empresa se quedara sin liquidez (a menos que sea untipo de empresa donde le efectivo sea su forma de pago de manera continua y no mediante cheques)

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 12/24

GRUPO: #10TEMA:PRINCIPALES INDICES O RAZONES FINANCIEROS LIQUIDEZ, OPERACION,RENTABILIDAD RIESGO O ENDEUDAMIENTO DE MERCADO

1.- QUÉ ES UN INDICADOR FINANCIERO?Un indicador financiero es un relación de las cifras extractadas de los estados financieros y demásinformes de la empresa con el propósito de formase una idea como acerca del comportamiento de laempresa; se entienden como la expresión cuantitativa del comportamiento o el desempeño de todauna organización o una de sus partes, cuya magnitud al ser comparada con algún nivel de referencia, puede estar señalando una desviación sobre la cual se tomaran acciones correctivas o preventivassegún el caso.

2.- PARA QUÉ SIRVEN LOS INDICADORES FINANCIEROS?Los indicadores o razones financieras, los cuales son utilizados para mostrar las relaciones queexisten entre las diferentes cuentas de los estados financieros; desde el punto de vista delinversionista le sirve para la predicción del futuro de la compañía, mientras que para laadministración del negocio, es útil como una forma de anticipar las condiciones futuras y, como punto de partida para la planeación de aquellas operaciones que hayan de influir sobre el curso futurode eventos.

3.- CUÁLES SON LOS ESTÁNDARES DE COMPARACIÓN DE LOS ÍNDICESFINANCIEROS? Estándares mentales del analista, es decir, su propio criterio sobre lo adecuado o inadecuado,

formado a través de su experiencia y estudio personal. Las razones o indicadores de la misma empresa, obtenidos en años anteriores. Las razones o indicadores calculados con base en los presupuestos de la empresa. Estos serán los

indicadores propuestos como meta para la empresa y sirven para que el analista examine ladistancia entre los separar de los reales.

Las razones o indicadores promedio del sector industrial del cual hace parte la empresaanalizada.

4.- INDIQUE CUÁLES SON LOS TIPOS DE ÍNDICES FINANCIEROS QUE SE

CONOCEN? Indicadores de Liquidez y Solvencia. Indicadores de Actividad. Indicadores de Endeudamiento. Indicadores de Rentabilidad.

5.- QUE MIDEN LOS INDICADORES DE LIQUIDEZ Y SOLVENCIA? Miden la capacidad de la empresa para satisfacer o cubrir sus obligaciones a corto plazo, en funciónde la tenencia de activos líquidos, más no a la capacidad de generación de efectivo.

6.- QUE SON LOS INDICADORES DE ACTIVIDAD?Evalúan la habilidad con la cual la empresa (o la gerencia) utiliza los recursos de que dispone.

7.- QUE SON LOS INDICADORES DE ENDEUDAMIENTO?Miden el grado o la forma en que los activos de la empresa han sido financiado, considerando tantola contribución de terceros (endeudamiento) como la de los propietarios (patrimonio).

8.- QUE MIDEN LOS INDICADORES DE RENTABILIDAD?Miden la capacidad de la Empresa para generar utilidades, a partir de los recursos disponibles

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 13/24

9.- CUÁLES SON LOS INDICADORES DE LIQUIDEZ Y SOLVENCIA QUE SECONOCEN E INDIQUE SUS FORMULAS? Razón corriente

Razón Corriente = Activo Corriente / Pasivo Corriente

Capital de TrabajoCapital de Trabajo = Activo corriente ± Pasivo corriente

Prueba Acida

Nivel De DependenciaDe Inventarios

10.- CUÁLES SON LOS INDICADORES DE ENDEUDAMIENTO QUE SE CONOCEN EINDIQUE SUS FORMULAS? Endeudamiento sobre activos totales

Endeudamiento de leverage o apalancamiento

Concentración de endeudamientoPara este tipo de Indicador se toman en consideración dos fórmulas

Pasivos Corrientes (bancos + cartera + valores realizables)

NDI =Inventarios

Activo corriente Inventarios

Prueba Acida =Pasivo Corriente

Total Pasivo

Nivel de endeudamiento = x 100%

Total Activo

Total Pasivo

Nivel de Endeudamiento =Total Patrimonio

Pasivo Corriente

Concentración a corto plazo = x 100%

Total Pasivo

Pasivo No Corriente

Concentración a largo plazo = x 100%

Total Pasivo

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 14/24

GRUPO: #11TEMA: LAS CUENTAS POR COBRAR COMO FUENTE DE EFECTIVO

1.- ¿EXPLIQUE 3 CUENTAS POR COBRAR NO PROVENIENTE DE VENTAS QUESERÁN COBRADAS EN BIENES DIFERENTES DE EFECTIVOS?

Reclamaciones a Proveedores.- Se refiere a los casos en que después de haber realizado una comprade mercancía y haberla pagado, tal mercancía resultó defectuosa o llegó con algún faltante, y el proveedor atenderá el reclamo mediante la reposición de la mercancía que faltó o que llegó condefectos.

Derechos a Cobrar por Envases.- Los envases, las botellas, se le facturan al cliente en forma separaday, el valor de ellas, será cobrado mediante su devolución por parte del cliente.

Anticipos a Contratistas.- Cuando una empresa requiere hacer una obra de construcción,generalmente se da un anticipo a cuenta. Este adelanto constituye un derecho por cobrar, el cual serácobrado en el momento en que la obra sea recibida ya terminada.

2.- ¿MENCIONE LA FÓRMULA QUE PERMITE MEDIR LA CIRCULACIÓN DE LASCUENTAS POR COBRAR?

3.- ¿EXPLIQUE 3 MANERAS EN QUE LAS EMPRESAS MANEJAN EXITOSAMENTESUS CUENTAS POR COBRAR?

Investigue a cada cliente.- Si usted está tratando con un cliente por primera vez, le sugerimos quecompruebe la potencial solvencia del cliente con agencias calificadoras o aseguradores de crédito.

Asegúrese que los riesgos estén distribuidos.- Garantice una distribución suficiente en su base declientes. Si el 80% de su producción proviene del 20% de sus clientes, su empresa se verá afectada por su comportamiento de pago.

Mantenga una vigilancia adicional en las empresas con una calificación de crédito negativa.- Llameantes de que concluya el periodo de pago. Revise si todo se ha llevado a cabo como se acordó y si es

necesario un acuerdo de pago.

4.- ¿MENCIONE LOS ELEMENTOS QUE FORMAN EL PROCESO DE LAS CUENTASPOR COBRAR?

Facturación Notas de Crédito y Cargo Pagos Cuentas Incobrables

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 15/24

5.- ¿EXPLIQUE LOS EFECTOS DE LA INFLACIÓN EN LAS CUENTAS POR COBRAR?

La administración de la empresa tendrá que decidir la acción a seguir, valorando el costo de una

cartera elevada, midiendo con los índices la inflación (la pérdida del poder adquisitivo), contra larecuperación inmediata.

6. ¿QUÉ ES EL FACTORING?Es una moderna alternativa de financiación, desconocida por muchas personas, que permite a las empresas volver efectivo sus cuentas por cobrar a corto plazo.Bajo esta figura una empresa traspasa la cobranza de las facturas que tiene a su favor y a cambioobtiene el dinero que representan estos títulos con un descuento.

7. ¿QUÉ RIESGO ASUMEN LAS EMPRESAS DEL FACTORING?Asumen el riesgo dedisputa comercial, es decir, que el proveedor no pague la deuda, argumentando que el producto querecibió no cumplía con los estándares de calidad establecidos o que su pedido nunca llegó.

8. ¿QUÉ HACEN LAS EMPRESAS DEL FACTORING ANTES DE COMPRAR UNAFACTURA?Lo que la mayoría de empresas de factoring hacen antes de comprar una factura, esverificar con el cliente que haya recibido a satisfacción la mercancía. Los requisitos, obviamente,cambian según el apetito al riesgo de las empresas de factoring. Los más arriesgados, incluso sequedan solo con los pedidos.

9. ¿CONCEPTO DE RECLAMACIONES A PROVEEDORES?Cuando se realiza una compra y pagado una mercancía, tal Mercancía resultó defectuosa o llegó con algún Faltante, y el Proveedor atenderá el reclamo mediante la reposición de la mercancía que faltó o que llegó con defectos.

10. ¿QUE SON LOS ANTICIPOS A PROVEEDORES?En Algunas Oportunidades, una Empresase ve en la Necesidad de Hacer un Anticipo a Cuenta Para Garantizar el Abastecimiento deMercancía o de la Prestación del Servicio. A Esta Empresa le Surge, por lo Tanto, un Derecho queSerá Cobrado en el Momento en que sea Recibida la Mercancía o el Servicio que ha Comprado.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 16/24

GRUPO # 12TEMA: MANEJO DE EFECTIVO Y LAS INVERSIONES TEMPORALES

1.-QUE ES INVERSIÓN?Representan colocaciones de dinero sobre las cuales una empresa espera obtener algún rendimiento afuturo, ya sea, por la realización de un interés, dividendo o mediante la venta a un mayor valor a sucosto de adquisición.

2.-QUE SON LAS INVERSIONES TEMPORALES?Denominadas también inversiones a corto plazo, son las realizadas con carácter eventual en valoresde gran seguridad y de fácil convertibilidad en efectivo. En el Balance General, las inversionestransitorias se incluirán dentro del grupo activo circulante o corriente y se pueden considerar comoefectivo disponible a corto plazo.

3.-QUE SON LAS INVERSIONES A LARGO PLAZO?Son colocaciones de dinero en las cuales una empresa o entidad, decide mantenerlas por un períodomayor a un año o al ciclo de operaciones, contando a partir de la fecha de presentación del balancegeneral.

4.-CUÁLES SON LAS DIFERENCIAS ENTRE INVERSIONES TEMPORALES EINVERSIONES A LARGO PLAZO?

Inversiones Temporales Inversiones a Largo Plazo

Consisten en documentos a corto plazoSon colocaciones de dinero en plazosmayores de un año.

Las acciones se venden con más facilidad.Las acciones adquiridas a cambio de valoresque no son efectivos.

Se convierten en efectivo cuando se necesite. No están disponibles fácilmente porque noestán compuestas de efectivo sino por bienes.

Las transacciones de las inversiones permanentesdeben manejarse a través de cuentas de cheques.

El principal objetivo es aumentar su propiautilidad, lo que puede lograr 1) directamente a través del recibo dedividendos o intereses de su inversión o por alza en el valor de mercado de sus valores, o2) indirectamente, creando y asegurando

buenas relaciones de operación entre lascompañías y mejorando así el rendimiento de

su inversión.Consisten en documentos a corto plazo (certificadosde deposito, bonos tesorería y documentosnegociables)

Consisten en valores de compañías: bonos devarios tipos, acciones preferentes y accionescomunes.

5.-QUE SON LAS INVERSIONES PERMANENTES?Las inversiones que por su naturaleza e intención se han realizado como requisito necesario paramantener o mejorar la eficiencia de las operaciones presentes o futuras del ente inversor.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 17/24

6.-QUE ES EL EFECTIVO?

Es un activo circulante, el de mayor liquidez con el que cuenta una Organización para cubrir susinmediatas obligaciones.

7.-QUE ES EL FLUJO DE EFECTIVO?

El estado de flujos de efectivo es el estado financiero básico que muestra el efectivo generado yutilizado en las actividades de operación, inversión y financiación. Un Estado de Flujos de Efectivoes de tipo financiero y muestra entradas, salidas y cambio neto en el efectivo de las diferentesactividades de una empresa durante un período contable, en una forma que concilie los saldos deefectivo inicial y final.

8.-CUALES SON LOS OBJETIVOS DEL ESTADO DE FLUJO DE EFECTIVO?

Entre los objetivos principales del Estado de Flujos de Efectivo tenemos:

a. Proporcionar información apropiada a la gerencia, para que ésta pueda medir sus políticas de

contabilidad y tomar decisiones que ayuden al desenvolvimiento de la empresa. b. Facilitar información financiera a los administradores, lo cual le permite mejorar sus políticas

de operación y financiamiento.c. Proyectar en donde se ha estado gastando el efectivo disponible, que dará como resultado la

descapitalización de la empresa.d. Mostrar la relación que existe entre la utilidad neta y los cambios en los saldos de efectivo.

Estos saldos de efectivo pueden disminuir a pesar de que haya utilidad neta positiva y viceversa.

e. Reportar los flujos de efectivo pasados para facilitar la predicción de flujos de efectivo futuros.f. La evaluación de la manera en que la administración genera y utiliza el efectivo

g. La determinación de la capacidad que tiene una compañía para pagar intereses y dividendos y

para pagar sus deudas cuando éstas vencen.h. Identificar los cambios en la mezcla de activos productivos

9.- CUALES SON LOS FINES DEL CONTROL DE EFECTIVO?La administración del efectivo es de principal importancia en cualquier negocio, porque es el medio para obtener mercancías y servicios. Se requiere una cuidadosa contabilización de las operacionescon efectivo debido a que este rubro puede ser rápidamente invertido.

10.-¿QUIÉN ES EL RESPONSABLE DE ADMINISTRAR EL FLUJO DE EFECTIVO?La administración es responsable del control interno es decir de la protección de todos los activos dela empresa. El efectivo es el activo más líquido de un negocio. Se necesita un sistema de controlinterno adecuado para prevenir robos y evitar que los empleados utilicen el dinero de la compañía para uso personal.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 18/24

GRUPO# 13TEMA: COMPONENTES DEL CAPITAL DE TRABAJO

1.-) ¿QUÉ ES EL CAPITAL DE TRABAJO?El capital de trabajo es la capacidad de una empresa para desarrollar sus actividades de maneranormal en el corto plazo. Puede calcularse como el excedente de los activos sobre los pasivos decorto plazo.

2.-) ¿CÓMO ESTA DENOMINADO EL CAPITAL DE TRABAJO?Esta denominado como capital corriente, capital circulante, capital de rotación, fondo de rotación ofondo de maniobra.

3.-)¿EXPLIQUE QUE ES INTER COMPENSACION RIESGO-RENDIMIENTO?Es el Punto de Equilibrio que un administrador financiero debe buscar entre el riesgo y larentabilidad.

4.-) ¿QUE ES EL CAPITAL DE TRABAJO NEGATIVO?Es un indicador de la necesidad urgente de aumentar el AC para poder devolver las deudas a corto

plazo.5.-) ¿CUÁLES SON LAS MEDIDAS QUE SE PUEDE CONSEGUIR PARA AUMENTAR ELAC?

y Vender parte del inmovilizado (activo no corriente) para conseguir disponible (activocorriente).

y endeudarse a largo plazo o realizar una ampliación de capital.

6.-) ¿Cómo SE PUEDE CATEGORIZAR LAS POLITICAS DEL CAPITAL DE TRABAJO?y Política de inversión circulantey Política de financiamiento circulantey Los efectos de estas políticas es el binomio riesgo - rentabilidad.

7.-) ¿CUÁLES SON LOS COMPONENTES DEL CAPITAL DE TRABAJO Y DE UNA

BREVE EXPLICACIÓN?y Activo circulante: Está compuesto por los activos más líquidos de la empresay Pasivo circulante: Es todo lo que adeuda la empresa y que sirve para su financiamiento o

gastos de inversión.

8.-) ¿NOMBRE UNA CARACTERÍSTICAS DEL ACTIVO CIRCULANTE SON?Disponibilidad --- >intención de convertirse en efectivo dentro del ciclo normal de operaciones y suuso para la adquisición de otros activos circulantes, para pagar deudas a corto plazo y en general.

9.-) ¿QUÉ ES EXISTENCIA DENTRO DE UNA EMPRESA PARA CALCULAR ELCAPITAL DE TRABAJO?Las existencias es recogen el valor de los inventarios que posee la empresa y que son de su propiedad, incluyendo inventarios tanto de materias primas, en proceso y terminados, como demateriales.

10.-) ¿CUÁLES SON LOS OBJETIVOS FUNDAMENTALES DEL MANEJO DEL CAPITALDE TRABAJO?

Maximizar la rentabilidad. Minimizar el riesgo.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 19/24

GRUPO#14TEMA: ANALISIS FINANCIERO

1.- QUE ES EL ANÁLISIS FINANCIEROEl análisis financiero, es un método que permite analizar las consecuencias financieras de lasdecisiones de negocios. Ayuda a comprender el funcionamiento del negocio y a maximizar larentabilidad a partir de la actuación sobre los recursos existentes.

2.- ESCRIBA LOS OBJETIVOS DEL ANÁLISIS FINANCIEROy Buscar medir el rendimiento de la empresa dentro del contexto del negocio que desarrolla,

sus objetivos y estrategias.y Determinar cuáles son los factores claves de un negocio, indispensable para una proyección

razonable de la situación económica y financiera futura de la empresa.y Poner de manifiesto las reservas internas existentes en la empresa.y Aumentar la productividad del trabajo.y Disminuir el costo de los servicios y lograr la eficiencia planificada.y Estudio de toda información acerca de cómo está encaminada la dirección del trabajo en la

empresa.

3.- CON QUÉ FIN SE REALIZA EL ANÁLISIS FINANCIERO y Establecer razones e índices financieros derivados del balance general.y Calcular las utilidades, pérdidas o ambas, que se estiman obtener en el futuro, a valores

actualizados.y Determinar la tasa de rentabilidad financiera que ha de generar el proyecto, a partir del

cálculo e igualación de los ingresos con los egresos, a valores actualizados.y Establecer una serie de igualdades numéricas que den resultados positivos o negativos

respecto a la inversión de que se trate.

4.- CUÁLES SON LOS MÉTODOS DE ANÁLISIS FINANCIERO, DESCRÍBALOSy Método Vertical: se emplea para analizar estados financieros como el Balance General y el

Estado de Resultados, comparando las cifras en forma vertical.y Método Horizontal: procedimiento que consiste en comparar estados financieros

homogéneos en dos o más periodos consecutivos para determinar las variaciones de lascuentas de un periodo a otro.

5.- EN QUÉ CONSISTE EL PROCEDIMIENTO DE PORCENTAJES INTEGRALESConsiste en determinar la composición porcentual de cada cuenta del Activo, Pasivo y Patrimonio,tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estadode Resultado a partir de las Ventas netas.

6.- QUÉ SON LOS INDICADORES FINANCIEROSSon el producto de establecer resultados numéricos basados en relacionar dos cifras o cuentas biensea del Balance General y/o del Estado de Ganancias y Pérdidas.

7.- MENCIONE QUE SON LOS INDICADORES DE LIQUIDEZ Y CUÁL ES SUFÓRMULASirven para establecer la facilidad o dificultad que presenta una compañía para cancelar sus pasivoscorrientes al convertir a efectivo sus activos corrientes.

±

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 20/24

RESULTADOS:

Liquidez } 1 p Empresa Líquida

Liquidez < 1 p El ingreso no cubre el 100% de los gastos.

Liquidez > 1 pLos Ingresos corrientes cubren más allá del 100% de los gastos corrientes.

8.- AUTOSUFICIENCIA FINANCIERA, CONCEPTO Y SU FÓRMULALos indicadores de autosuficiencia financiera tienen por objeto medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa.

RESULTADOS:

Autosuficiencia Financiera < 1 p La empresa no genera suficientes ingresos propios para

cubrir los gastos corrientes.

Autosuficiencia Financiera > 1 p La empresa genera suficientes ingresos propios para

cubrir los gastos corrientes.

9.- QUÉ ES EL INDICADOR DEPENDENCIA FINANCIERAEstos indicadores tienen por objetivo medir la eficiencia con la cual las empresas utilizan susrecursos.

×

RESULTADOS:

Baja p 0 ± 40%

Media p 40 ± 60%

Alta pMayor al 60%

10.- CAPACIDAD DE PAGO, PARA QUÉ SIRVE, CÓMO SE LO CALCULA.Denominado también Indicador de Rentabilidad o Lucratividad, sirven para medir la efectividad dela administración de la empresa para controlar los costos y gastos y, de esta manera, convertir lasventas en utilidades.

×

×

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 21/24

GRUPO: #15TEMA:RELACIÓN ENTRE CONCEPTOS CONTABLES Y FINANCIEROS

1. EN QUE SE DIFERENCIAN EL BALANCE GENERAL Y EL ESTADO DEGANANCIAS Y PÉRDIDAS.

El estado de pérdidas y ganancias muestra detalladamente como de ha obtenido la utilidad delejercicio, mientras que el balance general únicamente muestra la utilidad, mas no la forma como seha obtenido, razón por la cual el Estado de Resultados se considera como un estado complementariodel Balance General.

2. QUÉ ES UN COSTO.

Es el gasto económico que representa la fabricación de un producto o la prestación de un servicio.Al determinar el costo de producción, se puede establecer el precio de venta al público del bien encuestión (el precio al público es la suma del costo más el beneficio).

3. QUÉ ES UN GASTO.

Son los pagos desembolsos q la organización hace por servicios tales como ; alquiler, energíaeléctrica, salarios viáticos , teléfono, transporte y otros mas

4. QUÉ ES UN FLUJO DE EFECTIVO.

Es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades deoperación, inversión y financiación

5. INDIQUE LA ESTRUCTURA DEL BALANCE GENERAL, ESTADO DE VARIACIÓNEN EL CAPITAL, FLUJO DEEFECTIVO.

6. QUÉ ES EL ESTADO DE UTILIDADES RETENIDAS.

El término de utilidades retenidas se refiere a la porción del patrimonio de accionistas derivadade operaciones rentables. Las utilidades retenidas aumentan mediante la obtención de utilidadesnetas y se reducen al incurrir en pérdidas netas y mediante la declaración de dividendos.

7. MENCIONE CUALES SON LOS USUARIOS DE LOS ESTADOS FINANCIEROS.

y Administración de la empresa

y Accionistas son los propietarios de una corporación.

y Instituciones Financieras

8. CUÁL ES EL USO QUE SE LE DA AL ESTADO DE FLUJOS DE EFECTIVO.

La capacidad de la compañía para generar efectivo de las actividades operacionales ¿está mejorandoo empeorando?

En el corto plazo, la solvencia y la rentabilidad deben ser independientes entre sí, lo que quiere decir que un negocio rentable se puede quedar sin efectivo y tornarse insolvente, pero por otra parte unnegocio no rentable puede permanecer solvente durante años si tiene muchos recursos o capacidad deendeudamiento.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 22/24

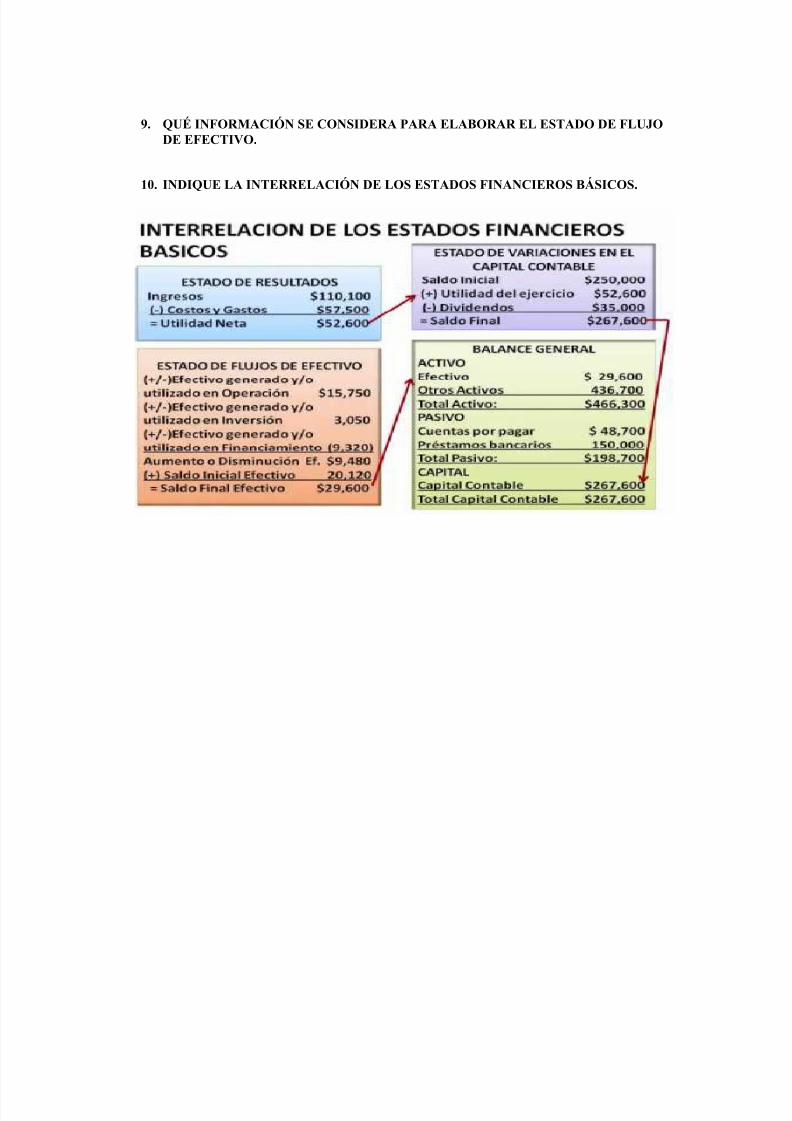

9. QUÉ INFORMACIÓN SE CONSIDERA PARA ELABORAR EL ESTADO DE FLUJODE EFECTIVO.

10. INDIQUE LA INTERRELACIÓN DE LOS ESTADOS FINANCIEROS BÁSICOS.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 23/24

GRUPO: #17TEMA:

1).- ¿QUÉ ESTABLECE EL PRINCIPIO DE IGUALDAD COMO PATRÓN DEFINANCIAMIENTO?El principio de igualdad como patrón de financiamiento establece:

y Los activos fijos y los activos circulantes de carácter permanente deben usar fuentesde financiamiento permanentes.

y Los activos circulantes de carácter fluctuante, deben usar financiamiento de corto plazo.

2).- ¿CUÁLES SON LOS BENEFICIOS DE MANTENER EXISTENCIAS?y Menor riesgo de no contar con las existencias en forma oportuna.y Menor frecuencia y por lo tanto menores costos administrativos, por las órdenes o

pedidos de existencias que deba hacer la empresa.

3).- ¿QUÉ DA ORIGEN Y NECESIDAD DEL CAPITAL DE TRABAJO?

Lo que da origen y necesidad del capital de trabajo, es la naturaleza no sincronizada de losflujos de caja de la empresa. Esta situación tiene lugar debido a que los flujos de caja provenientes de los pasivos circulantes (pagos realizados) son más predecibles que aquellosque se encuentran relacionados con las entradas futuras a caja, pues resulta difícil predecir conseguridad la fecha en que los activos como las cuentas por cobrar y los inventarios queconstituyen rubros a corto plazo se convertirán en efectivo.

4).- ¿CUÁL ES EL OBJETIVO PRIMORDIAL DEL LA ADMINISTRACIÓN DELCAPITAL DE TRABAJO?El objetivo primordial de la administración del capital de trabajo es el manejo adecuado de las

partidas del activo circulante y pasivo circulante de la empresa, de tal manera que se mantengaun nivel aceptable, ya que si no es posible mantener un nivel satisfactorio se corre el riesgo decaer en un estado de insolvencia y aún más, la empresa puede verse forzada a declararse enquiebra.

5).- EXPLIQUE SOBRE LA ROTACIÓN DE LAS CUENTAS POR COBRAR YPAGAR.

Rotación de las Cuentas por Cobrar Permite conocer el número de veces que se renova el promedio de clientes de la empresa, elnúmero de veces que se completa el círculo comercial en el período a que se refiere las ventasnetas. Es necesario conocer el ciclo que tiene la empresa para realizar el análisis.

Rotación de las Cuentas por Pagar Indica el número de veces que se renova el promedio de cuentas a pagar a proveedores en el período o ejercicio a que se refiere las compras netas. Permite conocer la rapidez o eficienciade pagos de la empresa.

5/12/2018 Banco de Preguntas Finanzas - slidepdf.com

http://slidepdf.com/reader/full/banco-de-preguntas-finanzas-55a35ce9c8fd7 24/24

6).- ¿QUÉ ES EL CICLO DE PAGO?El ciclo de pago (CP) es el indicador del tiempo que transcurre como promedio entre la fechade compra de los materiales y la fecha en que se realiza el pago de los mismos a los proveedores.

7).- ¿QUÉ SE PUEDE HACER PARA DESHACERSE DEL INVENTARIO OSCIOSO?

Para deshacerse de los inventarios ociosos puede:

1. Venderse aún cuando el precio de venta sea muy inferior al precio al que originalmente fuecomprado.

2. Pasarlo a gastos de una sola vez, afectando el resultado del período (un mes, un año), o pasarlo a varios períodos sucesivos, por ejemplo, en varios meses hasta depurar totalmente elinventario.

8).- ¿QUÉ SON LAS CUENTAS POR PAGAR?

Las cuentas por pagar son obligaciones de pago que deben hacerse en el futuro y que seoriginan en la compra de bienes y servicios a crédito

9).- EXPLIQUE Y CITE SOBRE LOS ORÍGENES DEL CAPITAL DE TRABAJO.

Los orígenes: Se pueden definir como aquellos renglones que aumentan el capital de trabajo.

Orígenes o Fuentes:- Disminución de un activo.- Aumento de un pasivo.- Utilidades netas después de impuestos.- Depreciación y otros cargos o resultados que no requieren pagos en efectivo.- Ventas de acciones.

10).- EXPLIQUE Y CITE SOBRE LAS APLICACIONES DEL CAPITAL DETRABAJO.

Las aplicaciones: Se pueden definir como aquellos renglones que disminuyen el capital detrabajo.

Aplicaciones o Usos:- Aumento de un activo.

- Disminución de un pasivo.- Pérdida neta.- Pagos de dividendos.- Readquisición o retiro de acciones.