Balance General

13

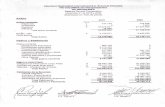

Balance General • ACTIVOS • A. Corrientes: • Dinero en efectivo. • Cuentas por Cobrar. • Inversiones Temporales. • Inventarios. • PASIVOS • P. Corrientes: • Deudas con bancos a menos de un año. • Sobregiros. • Cuentas por pagar a proveedores. • Deudas con empleados. • Anticipos. • Impuestos pendientes de pago

description

ACTIVOS A. Corrientes: Dinero en efectivo. Cuentas por Cobrar. Inversiones Temporales. Inventarios. PASIVOS P. Corrientes: Deudas con bancos a menos de un año. Sobregiros. Cuentas por pagar a proveedores. Deudas con empleados. Anticipos. Impuestos pendientes de pago. Balance General. - PowerPoint PPT Presentation

Transcript of Balance General

Balance General• ACTIVOS• A. Corrientes:• Dinero en efectivo.• Cuentas por Cobrar.• Inversiones

Temporales.• Inventarios.

• PASIVOS• P. Corrientes:• Deudas con bancos a

menos de un año.• Sobregiros.• Cuentas por pagar a

proveedores.• Deudas con

empleados.• Anticipos.• Impuestos pendientes

de pago

Balance General• A. Fijos:• Edificios.• Maquinaria.• Muebles y Enseres.• Vehículos.• Terrenos.• Otros Activos:• Valorizaciones.• Inversiones a Largo Plazo.• Gastos Pagados por

Anticipado.• “Good will”

• P. Largo Plazo:• Préstamos a más de un

año.• Bonos.• PATRIMONIO• Capital.• Utilidades Retenidas.• Utilidades del Período.• Revalorizaciones.

Estado de Resultados• 1. + Ventas netas• 2. - Costo de lo producido y lo vendido• 3. = UTILIDAD BRUTA• 4. - Gastos generales de administración y venta• 5. = UTILIDAD OPERACIONAL• 6. + Otros ingresos (no operacionales)• 7. - Otros egresos (no operacionales)• 8. = UTIL. ANTES DE INTERESES E IMPUESTOS

(UAII)• 9. - Intereses• 10. = UTILIDAD ANTES DE IMPUESTOS (UAI)• 11. - Impuestos• 12. = UTILIDAD NETA O DEL PERIODO

• ELEMENTOS COSTEO($ / PERIODO)• 1. MANO OBRA DIRECTA (A) VARIABLE (B)

ABSORCION• a. Vinculada• b. Ocasional• 2. MATERIAS PRIMAS Y MATERIALES• a. Insumos• b. Materias primas• c.• 3. OTROS COSTOS DIRECTOS• a. Amortización• b. Depreciación• c.• 1. MANO OBRA INDIRECTA• a. Vinculada• b. Ocasional• 2. MATERIALES INDIRECTOS• a. Insumos• b. • 3. OTROS COSTOS INDIRECTOS• a. Asistencia Técnica• b. Administración• c. Depreciación

Estado costo producción

• Cálculo de costos• Definidos los costos globales por proceso o

centro, para cada producto(k) se calculan sus costos:

• cvu(k) = CVT(i) / (n1 + n2)• cfu(k) = CFTP(i) / (n1 + n2)• cup(k) = cvu(k) + cfu(k)• n1: unidades vendidas realmente• n2: unidades transferidas• (i): CC o CU que procesa producto (k)

Estado costo producción

Costo de lo producido y vendido

CTPyV(i) = [CTP(i) x n1] / (n1 + n2) Absor

CVPyV(i) = [CVP(i) x n1] / (n1 + n2) Var.

Estado costo producción

• Período de:______ hasta:____• Costo total de lo producido y vendido• + 1. Inventario inicial materia prima• + 2. Compra de materias primas y materiales• - 3. Inventario final materias primas• = 4. Costo materia prima consumida• + 5. Costo mano obra directa• + 6. Costos indirectos de producción• = 7. Costo de lo producido• + 8. Inventario inicial de producto en proceso• - 9. Inventario final de producto en proceso• = 10.Costo productos terminados en el período• + 11.Inventario inicial producto terminado• - 12.Inventario final producto terminado• = 13.COSTO TOTAL DE LO PRODUCIDO Y VENDIDO.

Estado costo producido y vendidoMétodo convencional

FLUJO DE EFECTIVO

ELEMENTOS CU1 CU2 CU3 Empr

1. + ingresos operacionales X X X X

2. + Otros ingresos X X X X

3. = TOTAL INGRESOS X X X X

4. – Costos y gastos totales X X X X

5. – Intereses (-) (-) (-) X

6. = RENTA BRUTA OPERACIONA X X X X

7. – Depreciaciones X X X X

8. = RENTA GRAVABLE X X X X

9. – Impuestos (-) (-) (-) X

10. = RENTA NETA X X X X

11. + Depreciaciones X X X X

12. = FLUJO EFECTIVO X X X X

13. – Pago deuda (disminuc. pasivos) (-) (-) (-) X

14. = FLUJO NETO EFECTIVO X X X X

15. – Inversiones (-) (-) (-) X

16. = FLUJO TOTALMENTE NETO EFEC (-) (-) (-) X

X: Elemento que se calcula (-): Elemento que no se calcula

Estado de Fuentes y Usos

• Definición: Es un análisis para establecer en un período definido:– dónde (qué cuentas) se han generado fondos– dónde (qué cuentas) se han aplicado fondos

• Metodología

• Con dos balances generales (inicio y fin de período) y sus diferencias, más el estado de resultados, determine:

Estado de Fuentes y Usos• Fuentes (Orígenes)• Internas• Depreciación período(y similares)• Utilidades antes de impuiestos (UAI): la

mas importante• Disminución por pago pasivos difereidos• Externas• Incremento aportes capital• Incrementos por emisión bonos• Incremento préstamos LP• Desinversiones (venta activos)• Recuperación anticipos a terceros

Estado de Fuentes y Usos• Usos o Aplicaciones

– Incremento activos fijos o corrientes– Recompra acciones– Disminución pasivos– Utilidades no retenidas (a disposición de los

socios)– Pérdidas (que disminuyen el patrimonio)

• Presentación EFAFFuentes UsosGeneradas en activos Utilizados en activosGeneradas en pasivos Utilizados en pasivosGeneradas en patrim Utilizadas en

patrimon.

Estado de Fuentes y Usos• Análisis• Dónde se aplicaron los fondos?• De dónde provinieron los fondos?• Cómo varió el capital de trabajo?• Conformidad financiera

– Fuentes CP vs Usos CP– Fuentes LP vs Usos LP

• Si Usos LP > Fuentes LP, cómo se financió el excedente?

• Peligro financiar usos LP con fuentes CP

Estado de Fuentes y Usos

• Tipos presentación EFAF

• Flujo efectivo

• Flujo de Caja Libre

• Variaciones en el capital de trabajo

Véanse acetatos