avdt.msinfo.infoavdt.msinfo.info/bases/biblo/texto/ESTUDIOS SOBRE EL... · 2016-03-30 ·...

803

de 2001 i •w£ Alberfo Bia&go-Uribe Elvira Bupouy• Juan Carlos Fermín Luis Fraga Juan Antonio Golía Félix Hernández ■■■ . x s : i m ■ yy-u &pms m mm •am Si rreX T Wá ' i/. José Juan Ferreiro Lapatza, autor in v ita i ASOCIACION José Andrés Octavio Leal Leonardo Palacios Alejandro Ramirez Gabriel Ruan ìSUS Adriana Vigilanza

Transcript of avdt.msinfo.infoavdt.msinfo.info/bases/biblo/texto/ESTUDIOS SOBRE EL... · 2016-03-30 ·...

de 2001i •w£

Alberfo Bia&go-Uribe Elvira Bupouy•Juan Carlos Fermín Luis Fraga Juan Antonio Golía Félix Hernández

■ ■■. x

s : i

m ■ yy-u&pms mmm

•am

SirreXT Wá 'i/.

José Juan Ferreiro Lapatza , au to r i n v i t a i

A S O C I A C I O N

José Andrés Octavio Leal Leonardo Palacios Alejandro Ramirez

Gabriel RuanìSUS

Adriana Vigilanza

ESTUDIOS SOBRE LA REFORMA DEL CÓDIGO ORGÁNICO TRIBUTARIO

2001

Asociación Venezolana de Derecho Tributario

COORDINADOR

J E S Ú S S O L G I L

ESTUDIOS SOBRE LA REFORMA DEL CÓDIGO ORGÁNICO

TRIBUTARIO

José Andrés O ctavio • A rm ando M ontilia Varela • Jesús Sol G il • Leonardo Palacios • José Andrés O ctavio L. • Aurora

Moreno • Juan Anton io Go lia • Am alia O ctav io • Luis Hom es J im énez • Gabrie l Rúan San tos • Sam uel M antilla -Carlos Vecch io • José Antonio Martínez • Félix Hernández • Juan

Carlos Fermín F. • A le jand ro Ram írez van der Velde • Elv ira Dupouy • A lberto B lanco-U ribe • Luis Fraga P itta luga

Colaboración especial: José Juan Ferreiro Lapatza

LtvroscA

Caracas, 2002

LOS ARTÍCULOS INCLUIDOS EN EL PRESENTE LIBRO, SON EN SU CONTENIDO

Y REDACCIÓN DE LA EXCLUSIVA RESPONSABILIDAD DE SUS AUTORES

ESTUDIOS SOBRE LA REFORMA

DEL CÓDIGO ORGÁNICO TRIBUTARIO

© Editado por: LIVROSCA, C.A.Reducto a Municipal, edificio Cadi, planta baja, oficina N ° 3,Caracas 1010, Venezuela Master 482.9166 / Fax. 483.1560

ISBN: 980-378-032-8

Deposito legal lf48520023401256

Queda prohibida la reproducción parcial o total de este libro, por medio de cualquier proceso reprográfico o fónico, especialmente por fotocopia, microfilme, offset o mimeògrafo.

Esta edición y sus características gráficas son propiedad la AVDT.

Cubierta: G22 Diseño Integral, C.A.Diseño y diagramación: Gráfica ADFA Unidos, C.A. Por: Angel Torrealba L.

Impresión: Publicidad Gráfica León, s.r.l.Impreso en Venezuela / Printed in Venezuela

CONSEJO DIRECTIVO 2 0 0 1 -2 0 0 3

Principales

Gabriel Rúan Santos Presidente

Juan Cristóbal Cannona Vice-Presidente

Elvira Dupouy Mendoza Secretaria General

José Antonio Martínez Tesorero

José Andrés Octavio Leal Vocal

SuplentesJosé Rafael Belisario Del Vice-Presidente

Alejandro Ramírez van der Velde Del Secretario

Adriana Vigilanza Del Tesorero

Juan Carlos Fermín Del Vocal

ÍN D IC E

P R E S E N T A C IÓ N ..................................................................... XIIIArmando Montilla Vareta

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001José Andrés O cta v io ............................................................................ 1

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO TRIBUTARIOArmando Montilla Varela.....................................................................23

LA CODIFICACIÓN DEL DERECHO TRIBUTARIO Y EL DEBIDO EQUILIBRIO ENTRE LOS DERECHOS DEL FISCO Y LOS DE LOS CONTRIBUYENTESJesús So l G il........................................................................................69

EL CÓDIGO ORGÁNICO TRIBUTARIO Y LA TRIBUTACIÓN LOCAL. ESBOZO PARA ARMONIZACIÓN DEL SISTEMA TRIBUTARIO VENEZOLANOLeonardo Palacios M á rqu ez ............................................................ 119

REFLEXIONES EN TORNO A LA APLICACIÓN DEL CÓDIGO

ORGÁNICO TRIBUTARIO A LOS ESTADOS Y MUNICIPIOSAdriana Vigilanza G arcía ................................................................. 175

LA INTERPRETACIÓN DE LAS NORMAS TRIBUTARIASJosé Andrés Octavio L .......................................................................225

X ASOCIACIÓN VENEZOLANA DE DEREHO TRIBUTARIO

RESPONSABILIDAD PERSONAL DE LOS REPRESENTANTES, GERENTES, ADMINISTRADORES Y ASESORES TRIBUTARIOS DE EMPRESASAurora M oreno de Riuas...................................................................261

LA COMPENSACIÓN COMO MEDIO DE EXTINCIÓN DE LAS OBLIGACIONES TRIBUTARIASJuan Antonio G o lia ...........................................................................287

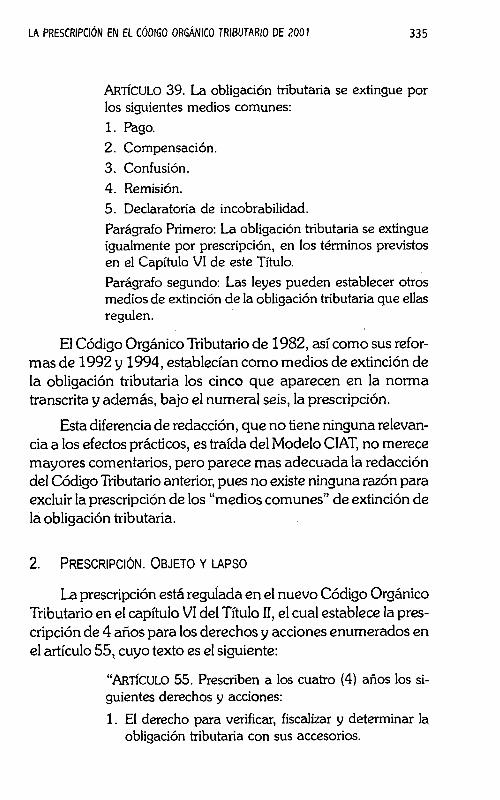

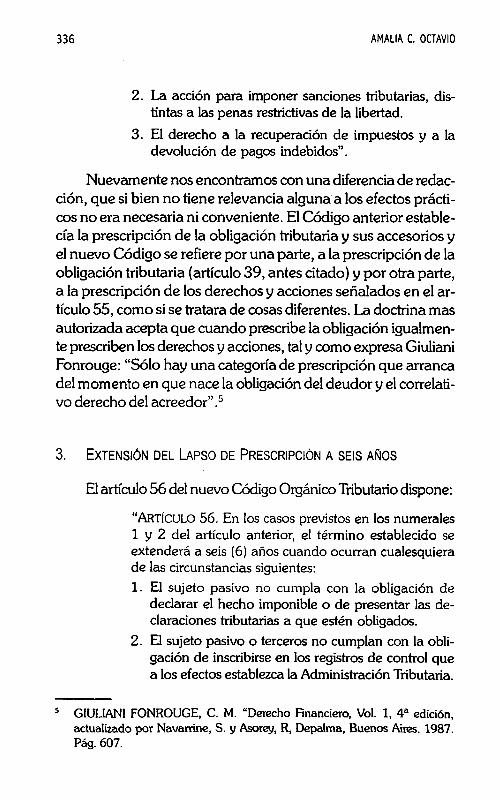

LA PRESCRIPCIÓN EN EL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001Amalia C. O c ta v io ............................................................................ 331

FACULTADES DE LA ADMINISTRACIÓN TRIBUTARIA EN EL ORDENAMIENTO JURÍDICO VENEZOLANO.(REFLEXIONES Y COMENTARIOS)Luis Homes Jim énez.........................................................................357

LA FUNCIÓN DE DETERMINACIÓN EN EL NUEVO CÓDIGO ORGÁNICO TRIBUTARIO.(FISCALIZACIÓN Y DETERMINACIÓN) ^Gabriel Rúan Santos ................................................................... ...405 y

v . y

BREVES ANOTACIONES SOBRE LOS ACUERDOS ANTICIPADOS DE PRECIOS (AAPT) EN EL NUEVO CÓDIGO ORGÁNICO TRIBUTARIOSamuel E. Mantilla G. & Carlos A. V ecch ioD ................................ 451

CONVENIOS ANTICIPADOS EN MATERIA DE PRECIOS DE TRANSFERENCIAJosé Antonio Martínez Valery........................................................... 497

CLASIFICACIÓN DE LOS ILÍCITOS Y SANCIONES EN EL CÓDIGO ORGÁNICO TRIBUTARIO 2001Félix Hernández Richards..................................................................513

LOS PROCEDIMIENTOS ADMINISTRATIVOS PREVISTOS EN EL NUEVO CÓDIGO ORGÁNICO TRIBUTARIOAlejandro Ramírez van der Velde.................................................... 555

ESTUDIOS SOBRE LA REFORMA DEL CÓDIGO ORGÁNICO TRIBUTARIO XI

EL PROCEDIMIENTO DE FISCALIZACIÓN

Y DETERMINACIÓN EN EL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 (Sumario Administrativo)

•- Juan Carlos Fermín Fernández..................................................... ( 597

RECURSO JERÁRQUICO Y CONTENCIOSO TRIBUTARIOElvira Dupouy M endoza ....................................................................613

ELIMINACIÓN DE LOS EFECTOS SUSPENSIVOS DE LOS RECURSOS TRIBUTARIOS.UNA INCONSTITUCIONALIDADAlberto Blanco-Uribe Q u in te ro ........................................................ 659

EL ARBITRAJE TRIBUTARIOLuis Fraga Pittaluga.......................................................................... 719

ANEXORELATORÍA GENERAL XX JORNADAS ILADT (BAHÍA). DICIEMBRE DE 2000José Juan Ferreiro Lapatza ............................................................. 753

PRESENTACIÓ N

Es por la amable invitación del Consejo Directivo de la Asociación Venezolana de Derecho Tributario que me ha correspondido el honor de presentar esta obra, publicada en la continuación de lo que es ya una tradición de la AVDT. constituyéndose en la cuarta versión de Comentarios al Código Orgánico Tributario. Esta vez, a la del Código del 17 de octubre de 2001 publicada bajo la orientación del Dr. Jesús Sol Gil, quien recibió la confianza del actual Directorio para continuar el trabajo de coordinador editorial que inició cuando fue Secretario General de la AVDT.

De nuevo, estamos ante un meritorio esfuerzo de la AVDT, con la colaboración desinteresada de un grupo de sus miembros que concurren como autores para presentamos, en los tres primeros temas de la obra, sus impresiones sobre aspectos generales; pero no por eso ajenos a las vecindades de la aparición de este Código Orgánico Tributario En el bien concebido plan de la misión se refieren estos trabajos iniciales a los “Antecedentes” -e l prim ero- seguido de las apreciaciones del autor que así las expone sobre la ‘Orientación Política” del nuevo texto. Con ellos muy relacionado, aunque en un contexto más preciso, se nos presenta en tercer puesto el del Equilibrio de las relaciones entre el Fisco y los Contribuyentes com o uno de los objetivos de la ' codificación en materia tributaria. Nada podría agregar que no aprecie el lector sobre los dos primeros temas; pero atento al

XIV ASOCIACIÓN VENEZOLANA DE DEREHO TRIBUTARIO

aludido equilibrio se percibe, como en forma más amplia lo particularizan los autores en el desarrollo de unos cuantos temas, que no fue capaz o no quiso inicialmente el proyectista de este Código, ni posteriormente el legislador, atender a la protección de los intereses colectivos que subyacen en la tributación sin excederse en las facultades de la Administración.

Este trío de temas iniciales está diseñado como para ubicar al lector frente al atril desde donde han de ver lo temas subsiguientes. Estos últimos son desde luego en desarrollo más directo de los cambios que introduce este Código Orgánico, porque es éste el alcance de este empeño; vale decir, destacar las novedades que nos toca transitar con la vigencia de la ley marco por aquel representada. Muchas de esas novedades -se revela en el texto que presento- aparecen com o trasplantes principalmente de la legislación tributaria española, que más sirve a los intereses del fisco; pero en su mayoría de las del Centro Interamericano de Administradores Tributarios y específicamente de su M odelo de Código Tributario, el conocido com o el M odelo CIAT, especialmente en la parte que potencia las facultades del brazo ejecutor del sujeto activo de la relación tributaria.

Destaca una parte de los colaboradores -en forma más independiente de las fuentes antes señaladas- que con enseña de la lucha contra la evasión la legislación venezolana, además de mayor detalle en las sanciones pecuniarias, se anota en este Código entre las que quizás con mayores estudios en otras latitudes contemplan las penas restrictivas de libertad en Título, Capítulo o sección de la ley tributaria cuando trata los ilícitos y sus sanciones. Es lo que en esta ocasión en la nuestra va más allá de alguna norma de remisión a la ley penal ordinaria o de sanciones a los agentes de retención o percepción, que nunca se aplicaron.

Otros, destacan y evalúan herramientas con las cuales la Administración Tributaria prepara el terreno para hacer más fácil su gestión. Es que en el nuevo Código se decide legislar sobre el abuso de las formas; pero de manera menos elaborada a como

ESTUDIOS SOBRE LA REFORMA DEL CÓDIGO ORGÁNICO TRIBUTARIO XV

lo sugiere el M odelo OEA/BID en un aspecto que habían silenciado las tres versiones anteriores de nuestro Código Orgánico Tributario; pero que si estaba en el proyecto fallido que por ley habilitante trató de hacerse ley en 1999. Igualmente, entre otras cosas: se eliminan las compensaciones que impondrían más esfuerzo de control; se establecen mayores exigencias a terceros que intervengan en decisiones de los contribuyentes o sean responsables por deuda ajena en la relación jurídico tributaria; se amplían las causas de interrupción de prescripciones; se elimina la suspensión ope legis de los efectos del acto recurrible en la etapa contenciosa. En otro contexto no podía faltar en estos comentarios el tema del Código frente a la tributación de los entes locales, ni el más amplio desarrollo del procedimiento contencioso.

Un par de novedosos aspectos completan los análisis de la obra. N o son otras que, los Convenios Anticipados en Materia de Precios de Transferencia y al malogrado pero no por eso m enos vanguardista medio alternativo de solución de disputas que cursen en un proceso contencioso tributario, me refiero al Arbitraje Tributario:

Sobre los Convenios, pudo ser el CO T menos reglamentista, aunque debemos en descargo del defecto apuntar que sobre el silencio que en este aspecto dejó la Ley de Impuesto Sobre la Renta del 22 de octubre de 1999, que introdujo, a los efectos fiscales, la imposición de métodos en la determinación de los precios de compras y ventas en ciertos casos, materia ésta que por su complejidad tuvo un más largo período prelegislativo y sigue en desarrollo en legislaciones más avanzadas. El Arbitraje Tributario, pudo estar llamado a aligerar las decisiones de los lentos procesos jurisdiccionales; pero lamentablemente sólo podemos tomar lo legislado com o un instituto a perfeccionar en futuras reformas, eliminando entre otras cosas la no explicable apelación del laudo, muy contrario al articulado que al efecto presentó para el proyecto la Comisión conformada por m iem bros de las Academias y la AVDT.

XVI ASOCIACIÓN VENEZOLANA DE DEREHO TRIBUTARIO

Finalmente, muy de acuerdo con la línea más apegada en los cambios de este Código al M odelo CIAT, siendo que su versión primigenia se inspiró en el Modelo OEA/BID y así se mantuvo en las dos reformas anteriores, se ofrece al lector la visión de los tributaristas latinoamericanos que se dieron cita en Salvador de Bahía para, en el tema “La Codificación en América Latina, para hacer las comparaciones entre ambos modelos en el marco de la XX Jornadas del 1LAT.

Con esta obra la Asociación Venezolana de Derecho Tributario está cumpliendo una vez más su cometido. En nombre suyo, gracias a todos la que la hicieron posible, gracias por adelantado a sus destinatarios por su aceptación, y finalmente la advertencia de que la responsabilidad por los trabajos presentados corresponde exclusivamente a sus autores.

A r m a n d o M o n t il l a V a r e l a .

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001

José A n d ré s O c t a v io *

R e su m en

El trabajo se contrae, en primer lugar, al análisis general del origen del nuevo Código Orgánico Tributario, indicando al efecto, la Disposición Transitoria Quinta de la Constitución de 1999, el concepto de preeminencia del Estado sobre los contribuyentes y la apreciación de insuficiencia del Código Orgánico Tributario de 1982, reformado en 1992 y 1994, todo ello de acuerdo con la Exposición de Motivos del Proyecto de Código elaborado en el SENIAT.

En el trabajo se indica como orientación del nuevo Código ’ Orgánico Tributario, la que deviene de los mencionados orígenes y, además, la que inspira el Modelo de Código Tributario del CIAT.

* Abogado. Doctor en Ciencias Políticas de la UCV. Ex funcionario del Ministerio de Hacienda (1943-1949). Miembro Fundador y Primer Presidente del Instituto Venezolano de Derecho Fiscal, fusionada con la AVDT. Presidente Honorario de la AVDT. Miembro del Directorio del Instituto Latinoamericano de Derecho Tributario desde 1964 y ex Presidente del mismo en los años 1975 y 1991. Ex Contralor General de la República. (1976- 1979). Presidente de la Comisión Redactoria del Primer Código Tributario presentado al Congreso Nacional en 1977 y promulgado el 3 de agosto de 1982. Ex Ministro de Estado-Presidente de la COPRE (1992-1993).

2 JOSÉ ANDRÉS OCTAVIO

En segundo lugar, en el trabajo se analizan varias disposiciones del nuevo Código Orgánico Tributario, en las cuales se reflejan los mencionados orígenes y orientaciones, con el efecto de producir desmejoras injustificadas en los derechos del contribuyente en beneficio del Fisco, y de dar innecesarias facilidades de actuación para la Administración Tributaria.

En tercer lugar, se comentan otras disposiciones del nuevo Código, en las cuales se mantienen determinadas normas que ameritaban ser reformadas, se incorporan nuevas disposiciones, o bien se omiten algunas normas del Código anterior que debieron mantenerse en el nuevo instrumento.

El concepto expresado sobre estos orígenes y orientaciones del nuevo Código Orgánico Tributario, es el de que ellos propician una normativa legal injustificadamente restrictiva de los derechos que al contribuyente reconoce la doctrina del Derecho Tributario.

1. C o n s id e r a c io n e s g e n e r a l e s :

El nuevo Código Tributario, decretado por la Asamblea Nacional el presente año, tiene su origen, en primer lugar, en la Disposición Transitoria Quinta de la Constitución de 1999, norma programática e imperfecta en la cual, además de disponer que dicha Asamblea procediera a reformar el Código en el lapso de un año, indicaba los aspectos que “ .. .entre otros.. debían ser tomados en cuenta para la realización de ese propósito, origen este indicado en el documento atribuido al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) denominado Exposición de Motivos, divulgado informalmente junto con el respectivo Proyecto de Código Orgánico Tributario.

He aquí el texto de la aludida Disposición:

“Quinta. En el término no mayor de un año a partir de la entrada en vigencia de esta Constitución, la Asamblea Nacional dictará una reforma del Código Orgánico Tributario que establezca, entre otros aspectos.

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 3

1. La interpretación estricta de las leyes y normas tributarias, atendiendo al fin de las mismas y a su significación económica, con el objeto de eliminar ambigüedades.

2. Ampliar el concepto de renta presunta con el objeto de dotar con mejores instrumentos a la administración tributaria.

3. Ampliar el concepto de renta presunta con el objeto de dotar con mejores instrumentos a la administración tributaria.

4. Eliminar la prescripción legal para delitos tributarios . graves, los cuales deben ser tipificados en el Código Orgánico Tributario.

5. La ampliación de las penas contra asesores o asesoras, bufetes de abogados o abogadas, auditores externos o auditoras externas y otros profesionales que actúen en complicidad para cometer delitos tributarios, incluyendo períodos de inhabilitación en el ejercicio de la profesión.

6. La ampliación de las penas y la severidad de las sanciones contra delitos de evasión fiscal, aumentando los períodos de prescripción.

7. La revisión de atenuantes y agravantes de las sanciones para hacerlas más estrictas.

8. La ampliación de las facultades de la administración tributaria en materia de fiscalización.

9. El incremento del interés moratorio para disuadir la evasión fiscal.

10. La extensión del principio de solidaridad, para permitir que los directores, o asesores o asesoras respondan con sus bienes en caso de convalidar delitos tributarios.

11. La introducción de procedimientos administrativos más expeditos”.

Com o se desprende de su simple lectura, la transcrita Disposición Transitoria, que no es tal porque no regula el pase de una norma legal a otra que la sustituye, presenta un acentuado

4 JOSÉ ANDRÉS OCTAVIO

carácter restrictivo de los legítimos derechos del contribuyente, y rompe en buena medida el equilibro jurídico entre las partes de la relación tributaria, el cual constituye una de las principales características positivas del Código Orgánico Tributario de 1982, derivada del Modelo OEA/BID para América Latina que le sirvió de base y, además, este nuevo Código adopta una tendencia punitiva, que parece orientada a dar a las sanciones pecuniarias una finalidad recaudataria, especialmente si se toma en cuenta el elevado monto de muchas de ellas.

Por otra parte, cabe destacar que algunos de los aspectos indicados en la Disposición Transitoria, coüden con Disposiciones de la propia Constitución. Tal es el caso de la recomendación de suprimir la retroactividad de la norma penal más benigna, com o también la de eliminar la prescripción para delitos tributarios graves.

En segundo lugar anotamos el concepto, expresado también en la mencionada Exposición de Motivos, según el cual los derechos del contribuyente deben ceder ante el Estado, porque éste representa a “ .. .millones de ciudadanos que podrían verse afectados en sus derechos, por un lado, al privárseles de ciertos bienes o servicios que le deberían ser prestados por el Estado y, por otro, el tener que sujetarse a una tributación no igualitaria” . Semejante concepto es violatorio del principio de equilibrio entre las partes de la relación ju ríd ica tributaria, de am plio reconocimiento en esta rama del derecho.

He aquí el texto mencionado:

“Tradicionalmente, en caso de conflicto entre el principio de igualdad y el principio de seguridad jurídica, parte de la doctrina latinoamericana se ha inclinado a favor de la prevalencia de este último. Para optar por la seguridad jurídica, generalmente se parte de la premisa de que existe una contraposición de intereses entre el ciudadano (obligado tributario) y la Administración Tributaria, (acreedora

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 5

tributaria), y en aras de la preservación de los derechos del ciudadano se considera que aquél debería ser favorecido. N o obstante, si se profundiza en la esencia del fenómeno de la tributación, podría entenderse que el conflicto se produce entre el obligado tributario y millones de ciudadanos que podrían verse afectos en sus derechos, por un lado, al privárseles de ciertos bienes y servicios que les deberían ser prestados por el Estado y, por otro, el tener que sujetarse a una tributación no igualitaria.

Vista la situación desde este último ángulo, la opción aconsejable para la prevalencia de uno u otro principio podría ser distinta a la doctrinariamente sostenida y de presentarse algún conflicto entre ambos principios, siendo el derecho tributario un derecho esencialmente público, es evidente que debe dominar el interés qeneral sobre los intereses particulares de cada obligado tributario individualmente considerado”:

En tercer lugar, com o origen del nuevo Código Orgánico Tributario encontramos la apreciación que la Administración Tributaria tiene del Código de 1982, vigente desde el año 1983, según la cual ese instrumento jurídico no la provee de los medios necesarios y suficientes para reducir la evasión, estimada por el referido Despacho en niveles muy elevados.

En efecto, en el mencionado documento de Exposición de Motivos del Proyecto de Código, encontramos las siguientes afirmaciones:

“La práctica ha permitido constatar que las normas vigentes que regulan la relación tributaria no resultan adecuadas para lograr una aplicación equitativa de los tributos en un am biente de seguridad jurídica. Asimismo, la falta de estructura lógica de tales normas es deficiente, careciendo de las disposiciones necesarias para el desarrollo de las actuaciones administrativas desde el nacimiento de la obligación tributaria hasta su extinción. La falta de una estructura lógica conlleva, además, a una extrema complejidad que genera

6 JOSÉ ANDRÉS OCTAVIO

incertidumbre a administradores y contribuyentes, perjudicando el normal desenvolvimiento de la relación tributaria y resultando contraria a la eficacia de la Administración.

Además, existe falta de adaptación de las normas tributarias a las actuales disponibilidades tecnológicas, de manera que se posibilite un mayor aprovechamiento del impacto impositivo de éstas en el funcionamiento de las administraciones tributarias y en el cumplimiento de las obligaciones de los administrados”.

Al respecto debemos decir, sin ninguna reserva, que tal apreciación es errónea, y revela un acentuado desconocimiento de las disposiciones que integran el referido Código de 1982, así como de la técnica legislativa a seguir en un instrumento legal de esta naturaleza. En efecto, si se comparan las disposiciones de aquel Código sobre las facultades de la Administración Tributaria, con las que han sido incorporadas en este nuevo Código, podrá observarse que no hay diferencias sustanciales entre unas y otras, sino que las disposiciones del nuevo Código han sido redactadas en forma mucho más detallada que las del anterior, sin que ello otorgue nuevas facultades a la Administración.

La verdadera causa de la indicada evasión fiscal no está en las normas del Código Orgánico Tributario, sino en la ineficiencia de la Administración Tributaria. La práctica nos indica que, hasta el presente, son muchas las facultades que el Código reconoce a la Administración y que ésta ha utilizado en muy contadas ocasiones. Una Administración Tributaria dotada de suficientes recursos humanos, en calidad y cantidad, así com o de medios económ icos y técnicos adecuados a la magnitud de sus funciones, constituye el instrumento eficiente para reducir la evasión.

En cuanto a la orientación del Código Orgánico Tributario preparado por el SENIAT, hoy ya promulgado, debemos anotar que en ella se observa fuerte influencia, además de la que obviam ente se desprende de la m encionada Disposición

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 7

Transitoria de la Constitución de 1999, de los conceptos de preeminencia del Estado sobre los contribuyentes, de la errada apreciación de ineficiencia del Código de 1982, del articulado del M odelo de Cód igo Tributario elaborado por el Centro Interamericano de Administraciones Tributarias (CIAT) con el propósito de sustituir el Modelo OEA/BID/MCTAL com o base para la legislación tributaria de América Latina.

Estos dos modelos fueron objeto de un estudio comparativo en las XX Jornadas Latinoamericanas de Derecho Tributario, celebradas en Salvador, Brasil, en diciembre del año 2000, con el resultado de la Resolución final adoptada sobre el tema por unanimidad, contenida en los términos siguientes:

“Las Jornadas Latinoamericanas de Derecho Tributario:

Vistos: El informe del Relator General; los informes nacionales de Heleno Torres (Brasil), Agustín Torres (Argentina), Juan Rafael Bravo Arteaga (Colombia), Luis Sánchez Serrano (España), Andrea Amatucci (Italia), Augusto Fernández Sagardi (México), Nelly Valdés de Blengio (Uruguay) y José Andrés Octavio (Venezuela); las comunicaciones técnicas de Raimundo Juliano, Susy Gómez Hofmann (Brasil), Vicente Oscar Díaz, Marcos G. Gutman, (Argentina), Luis Miguel Gómez-Sjoberg, Alfredo Lewin Figueroa (Colombia), Eusebio González (España), Piera Filippi (Italia), José Miguel S. López (México), Diogo Leite de Campos (Portugal), Addy Mazz (Uruguay), Gabriel Rúan Santos (Venezuela), las exposiciones hechas en la Asamblea y en la Sección Científica y teniendo en cuenta las recom endaciones form uladas por la Com isión Redactara integrada por Alberto Tarsitano (Presidente), Adilson Rodríguez Pires (Secretario) y José Juan Ferreiro Lapatza (Relator General) referidas al tema “La Codificación en América Latina” precisando como objeto de debate la comparación entre el Modelo de Código Tributario para América Latina OEA/BID de 1967 y el Modelo CIAT de 1997, y

JOSÉ ANDRÉS OCTAVIO

Considerando:

Primero: Que es objeto primordial del 1LADT procurar que las legislaciones de los países de la región en materia tributaria, se dicten con acatamiento a los principios de legalidad, igualdad entre las partes de la relación jurídica tributaria, capacidad contributiva, seguridad jurídica, debido proceso en las actuaciones de la Administración y tutela jurisdiccional efectiva, y especialmente en el ámbito sancionador de la presunción de inocencia, la culpabilidad y la doble instancia, todo ello en concordancia con las Resoluciones de las diversas Jornadas del Instituto.

Segundo: Que las facultades de la administración tributaria deben estar fijadas en la ley, sin concesión de poderes discrecionales en su interpretación y aplicación.

Tercero: Que el Modelo de Código Tributario del CIAT contiene preceptos que transgreden los mencionados principios y, por ello, resulta ajeno al sistema y orden de garantías constitucionales.

Cuarto: Que el MCTAL constituye un instrumento de alta calidad jurídica, respetuoso de los aludidos principios, con suficiente amplitud para adaptarlo a las legislaciones de los países de la Región, y para introducir en su texto las actualizaciones que se consideren necesarias, tal como quedó reconocido en las Jornadas celebradas en Montevideo de 1970, y como se ha reflejado en los Códigos de varios países de América Latina.

Resuelven

1) Recomendar a los países de la Región mantener el MCTAL como base de sus Códigos y leyes relativos a la materia tributaria, en todos los niveles de gobierno, sin perjuicio de efectuar las adaptaciones y actualizaciones que se consideren necesaria, pero preservando la orientación de este Modelo, en resguardo de los aludidos principios de la tributación.

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 9

2) Que el ILADT comunique esta Resolución a los Poderes Ejecutivo y Legislativo, y en especial, a las Administraciones Tributarias de los respectivos países, incluyendo los trabajos presentados en estas Jornadas sobre el tem a de los M ode los de Codificación, y recomiende a las Asociaciones e Institutos nacionales la adopción de idéntico temperamento”.

Vem os así que la más calificada representación del pensamiento jurídico latinoamericano en el campo del Derecho Tributario, repudió el mencionado m odelo CIAT, que tanta influencia tuvo en el Proyecto del nuevo Código Orgánico Tributario de Venezuela, y vemos también que fue catalogado el Modelo OEA/ BID, seguido por el Código venezolano de 1982, como el más apropiado para orientar la legislación tributaria de la región, sin perjuicio de las actualizaciones que fuesen necesarias.

2. A n á l is is s e le c t iv o del a r tic u la d o

Comentaremos seguidamente algunas de las disposiciones del nuevo C ód igo O rgánico Tributario, en las cuales se evidencia la influencia negativa de la mencionada Disposición Transitoria, del M odelo C IAT y de la errónea apreciación de insuficiencia del C ó d igo de 1982, aún después de las numerosas mejoras de fondo y de forma hechas al Proyecto com o resultado de la revisión de su texto, efectuada por los funcionarios del SEN IAT que participaron en la elaboración del Proyecto, conjuntamente con los representantes de las Academ ias de Ciencias Políticas y Sociales y de Ciencias Económ icas, de la A sociación V enezo lana de D erecho Tributario y de las Organizaciones Empresariales del país.

ARTÍCULO 3o. Se suprime el artículo 3o del Código de 1982, tomado del Modelo OEA/BID, en el cual se establecía que: “Las órdenes e instrucciones impartidas por los órganos admi

10 JOSÉ ANDRÉS OCTAVIO

nistrativos a sus subordinados jerárquicos no son de obligatoria observancia para los contribuyentes y responsables” .

En nuestro criterio, el contenido de este artículo derogado sigue siendo válido, pues la actividad administrativa en general, y la de naturaleza tributaria en particular, está regida por el principio de legalidad. Pero es obvio que la supresión de la com entada norma revela el espíritu de supremacía de la Administración sobre los contribuyentes, que inspira el nuevo Código y que, además, propicia erradas interpretaciones.

Pa r á g r a f o S e g u n d o d e l a r t íc u l o 3o. Esta norma prevé la Unidad Tributaria en iguales términos del Código anterior, pero se le ha agregado la siguiente frase: “En los casos de tributos que se liquiden por períodos anuales, la unidad tributaria aplicable será la que esté vigente durante por lo menos ciento ochenta y tres (183) días del período respectivo” .

Este agregado, dirigido al impuesto sobre las renta, significaría que el ajuste inflacionario contenido en la unidad tributaria se haría conforme la inflación ocurrida, no durante el ejercicio que se declara, sino en el período anterior, y es contradictorio con lo establecido en el artículo 94 relativo al pago de las multas, en el cual se ordena el pago de las sanciones expresadas en unidades tributarias, al valor vigente para la fecha del pago.

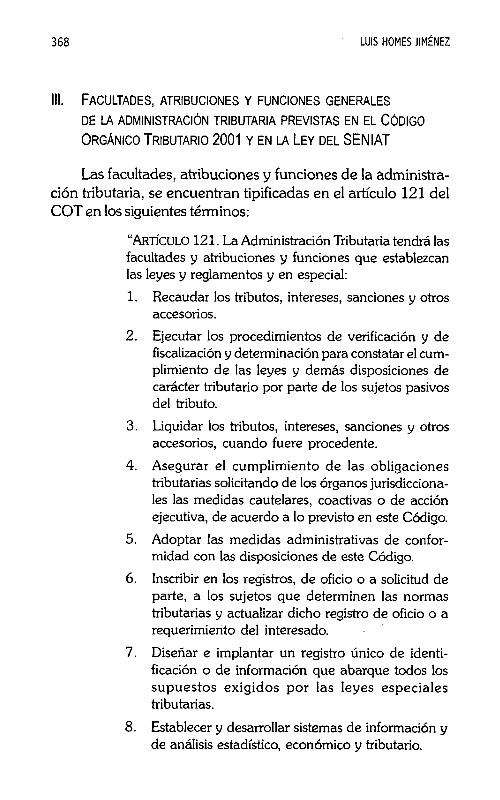

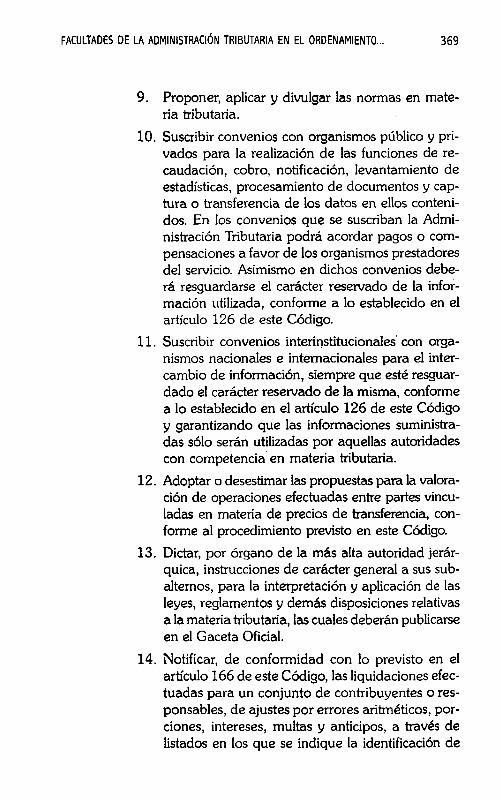

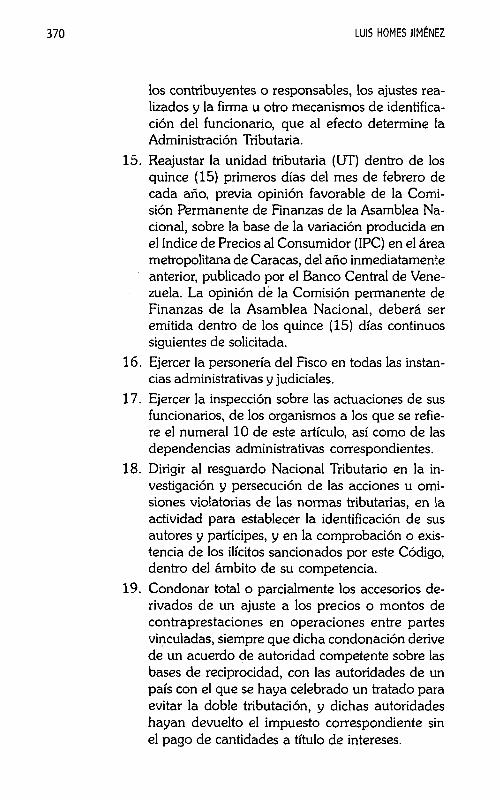

Además, este aparte es incongruente con lo dispuesto en el numeral 15 del artículo 121* cuyo texto es el siguiente:

“Artículo 121...

...omissis...

15. Reajustar, la unidad tributaria (U.T.) dentro de los

quince (15) primeros días del mes de febrero de cada año, previa op in ión favo rab le de la Com isión

Permanente de Finanzas de la Asamblea Nacional, sobre

la base de la variación producida en el Indice de Precios al Consumidor (IPC ) en el Area Metropolitana de

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 11

Caracas, del año inmediatamente anterior, publicada por el Banco Central de Venezuela. La opinión de la Comisión Permanente de Finanzas de la Asamblea

Nacional, deberá ser emitida dentro de los quince (15) días continuos siguientes de solicitada”.

La naturaleza del ajuste y los plazos fijados, revelan el propósito de aplicar la Unidad Tributaria reajustada, a las declaraciones de rentas correspondientes al año que se declara, sin suspender su aplicación en razón de la “vigencia” del reajuste, pues la verdadera vigencia está en la verificación de la inflación que hace el Banco Central de Venezuela.

Por último anotamos que la exigencia de la opinión favorable de la Comisión de Finanzas de la Asamblea Nacional es innecesaria e inconveniente, e inclusive puede tildarse de inconstitucional, pues la referida opinión no constituye un acto legislativo, sino un acto administrativo de la Hacienda Nacional, en cuyo caso la Comisión estaría invadiendo las facultades del Presidente de la República.

ARTÍCULO 5o: Se mantiene la norma general de interpretación de las leyes, según la cual son admisibles todos los métodos admitidos en derecho, pero se le ha agregado el siguiente aparte: “Las exenciones, exoneraciones y demás beneficios fiscales se interpretarán en forma restrictiva” .

En nuestro criterio, este aparte modifica injustificadamente la norma del Código anterior, tomada del Modelo OEA/BID, según la cual aquella amplitud de interpretación es aplicable a exenciones, exoneraciones y otros beneficios y revela el espíritu de menoscabo de los derechos del contribuyente que priva en este nuevo Código.

Bien puede considerarse como inoperante este agregado, pues no se podría restringir el alcance de una norma creadora de exenciones, exoneraciones u otros beneficios, para negar su aplicación en determinados casos, pues ello equivaldría a

12 JOSÉ ANDRÉS OCTAVIO

desaplicar la norma; y por otra parte, tampoco se podría extender el alcance de tal disposición, para dar el beneficio a hechos no incluidos en la norma, pues ello equivaldría a una aplicación de la ley violatoria del principio de legalidad.

ARTÍCULO 28. En el numeral 2 de este artículo, que establece la responsabilidad solidaria de los directores, gerentes, administradores o representantes de las personas jurídicas, por los tributos de los bienes que administren, reciban o dispongan, se suprimió la condición establecida en el Código anterior, de que esa responsabilidad sólo se haría efectiva cuando el responsable hubiese actuado con dolo o culpa grave, lo cual ratifica la orientación punitiva de este nuevo Código.

ARTÍCULO 55. En esta disposición, que establece el lapso prescriptivo de cuatro años, no se incluyó la norma del artículo 77 del Código anterior, según la cual las sanciones tributarias prescriben por dos (2) años contados desde el I o de enero siguiente a aquél en que la Administración Tributaria tuvo conocimiento de la infracción, cuando dicho conocimiento sea probado fehacientemente por el infractor.

Una vez más se pone de relieve la tendencia represiva del nuevo Código, en este caso por inspiración de la aludida Disposición Transitoria Quinta de la Constitución, en su numeral 6, que recomienda el aumento de los períodos de prescripción de las sanciones.

ARTÍCU LO 57. En este artículo se dispone que: “Las sanciones restrictivas de libertad previstas en los artículos 116 y 118 de este Código, una vez impuestas, no estarán sujetas a prescripción” .

Esta insólita disposición es contraria a la permanente orientación del Derecho Penal Venezolano, el cual consagra la prescripción, no sólo de la acción penal, sino de la pena impuesta. Pudiera decirse que esta norma contradice también el amplio

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 13

reconocimiento de los derechos humanos contenidos en la Constitución de 1999.

La disposición resalta, de manera ostensible, el espíritu represivo que inspira el nuevo Código, derivado de la mencionada Disposición Transitoria Quinta de la Constitución, cuyo numeral 4 recom ienda “ Eliminar la prescripción legal para delitos tributarios graves... ” .

ARTÍCULO 61. D e acuerdo con el numeral 1 de este artículo, el curso de la prescripción se interrumpe: “Por cualquier acción

adm inistrativa, notificada al sujeto pasivo,' conducente al reconocimiento, regularización, fiscalización y determinación, aseguramiento, com probación, liquidación y recaudación del tributo por cada hecho im ponible” .

La imprecisa redacción de este numeral podría dar lugar a interpretaciones que, de hecho, hagan imprescriptible la obligación tributaria, resultado que esperamos sea evitado por una jurisprudencia fundada en la naturaleza de la prescripción, como factor de seguridad jurídica. Pero nuevamente se observa aquí la tendencia a menoscabar ios derechos de los contribuyentes, producto del origen y orientación del nuevo Código que hemos anotado antes.

ARTÍCULO 62. En este artículo, de idéntica redacción a la del artículo 55 del Código anterior, se dispone la suspensión del curso de la prescripción por la interposición de peticiones o recursos administrativos o judiciales o de la acción del juicio ejecutivo, hasta sesenta (60} días después de resolución definitiva de dichos procedimientos.

El segundo aparte del artículo se refiere a los procedimientos judiciales, repitiendo también la redacción del aparte único de este artículo en el Cód igo anterior, según el cual la paralización de los juicios hará cesar la suspensión, pero agregando referencia específica a los artículos 66, 69, 71 y 144 del C ód igo de Procedimiento Civil.

14 JOSÉ ANDRÉS OCTAVIO

Pareciera que la intención de este agregado es la de limitar el curso de la prescripción, a los procesos paralizados en los casos indicados en los referidos artículos del Código de Procedimiento Civil, negando así la prescripción en los casos de procedimientos paralizados en espera de sentencia, o debido a la falta de otros actos procesales. Dada la aludida tendencia de este nuevo Código, de menoscabar los derechos de los contribuyentes, esa limitación bien pudo ser la intención de esta reforma, pero en nuestro concepto no debe dársele ese alcance restrictivo, pues ello conduciría a hacer imprescriptible los reparos cuyos recursos estén paralizados, lo cual sería contrario a la finalidad y naturaleza de la prescripción ante la falta de voluntad del acreedor para exigir el pago de la obligación reclamada.

ARTÍCULO 66. Los intereses moratorios se incrementan en 20% sobre la tasa máxima activa bancaria, lo cual representa una sanción injustificada, además de que tal infracción está sancionada en el artículo 110 del Código con el 1% del tributo pagado con retardo, estableciéndose así un nuevo perjuicio de los derechos del contribuyente, con miras obviam ente recaudatorias.

Título 111. En este título se suprimió el artículo 73 del Código anterior, redactado en los siguientes términos:

“Las infracciones tributarias pueden ser dolosas o culposas.

Las presunciones sobre intención o culpa establecidas en este Código admiten prueba en contrario. Ellas se refieren al conocimiento por parte del infractor de los fines y resultados de su acción u omisión”.

La disposición transcrita consagra el carácter subjetivo de las penas en la materia tributaria, salvo algunos casos en los cuales el tipo de infracción se sanciona de manera objetiva. Esta omisión del nuevo Código ratifica el espíritu excesivamente sancionatorio que lo inspira, al pretender dar carácter objetivo a las sanciones.

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 15

Ahora bien, consideramos que aún con esta omisión, las penas establecidas tienen carácter subjetivo, o sea que requieren la presencia de la culpa, aunque sea mínima, como lo demuestran las disposiciones de los artículos 85 y 96, que establecen las eximentes de responsabilidad y las circunstancias atenuantes, destacándose en éstas lo previsto en el numeral 6, que admite “ Las demás circunstancias atenuantes que resulten de los procedimientos administrativos o judiciales, aunque no estén previstos expresamente por la ley” .

En cuanto al aparte único del citado artículo 73 del Código anterior relativo a las presunciones, es nuestro criterio que el concepto allí contenido, de que las presunciones sobre intención o culpa admiten prueba en contrario, es perfectamente aplicable a la materia sancionatoria desarrollada en el nuevo Código Tributario, a pesar de la intención contraria que llevó a suprimirlo.

ARTÍCULO 93. El artículo 93 dispone que las penas restrictivas a la libertad e inhabilitación profesional, “ ...sólo podrán ser aplicadas “ ...por los órganos judiciales competentes, de acuerdo con lo establecido en la ley procesal penal” .

La disposición transitoria del artículo 334 dispone que “Hasta tanto se crea la jurisdicción penal especial, conocerán de los ilícitos sancionados con pena restrictivas de la libertad, los tribunales de la jurisdicción penal ordinaria” .

Las disposiciones citadas atribuyen la competencia a los tribunales penales ordinarios, hasta que se creen tribunales especiales para la materia tributaria. Consideramos un error excluir de estos asuntos a los Tribunales de lo Contencioso Tributario, los cuales son los más capacitados para juzgar si hubo o no disminución ilegítima del tributo, elemento material esencial a la configuración del ilícito de defraudación.

Este error se agrava, cuando el artículo 120 dispone que “ El proceso penal que se instaure con ocasión de los ilícitos

16 JOSÉ ANDRÉS OCTAVIO

sancionados con pena restrictiva de libertad, no se suspenderá en virtud de controversias suscitadas en la tramitación de los recursos administrativos y judiciales previstos en este Código” .

Dejando de lado la imprecisa redacción de esta norma, que parece crear una incomprensible distinción entre controversias y recursos, el sentido del artículo conduce a que el proceso penal y el de los reparos impugnados mediante los recursos, se desarrollen paralelamente, lo cual pueda conducir a decisiones judiciales contradictorias, pues la determinación tributaria que se discute en los recursos es el elem ento material de la defraudación.

Anotamos, no obstante, que la Disposición Final del artículo 343 establece que la Sección Cuarta del Capítulo II del Título III, relativa a los ilícitos sancionados con pena privativa de la libertad, entrará en vigencia 360 días continuos después de publicado el Código en la Gaceta Oficial. Esta “vacatio-legis” hace posible esperar que la referida norma del artículo 120 sea reformada favorablemente en el curso de ese período.

Además, una pronta creación de los Tribunales penales especiales, a los cuales se atribuya también la competencia de los recursos, resolverá este problema, exigiendo para esos cargos las mismas condiciones que a los jueces de lo contencioso tributario.

ARTÍCULO 94. Los Parágrafos Primero y Segundo de este artículo disponen lo siguiente:

“Parágrafo Primero: Cuando las multas establecidas en este Código estén expresadas en unidades tributarias (U.T.) se utilizará el valor de la misma que estuviere vigente para el momento del pago”.

“Parágrafo Segundo: Las multas establecidas en este Código expresadas en términos porcentuales, se convertirán al equivalente de unidades tributarias (U.T.) que correspondan al momento de la comisión del ilícito,

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 1 7

y se cancelarán utilizando el valor de la misma que estuviere vigente para el momento del pago”.

Estas disposiciones implican, obviamente, que el monto final a pagar por concepto de multas se altera según las variaciones de la inflación, reflejadas en la Unidad Tributaria.

ARTÍCULO 96. En esta disposición, que contiene las diversas circunstancias atenuantes de la responsabilidad penal, se omitió la atenuante contenida en el numeral 4o del artículo 85 del Código de 1982, que consistía en “ ...N o haber cometido el indiciado ninguna violación de normas tributarias durante los tres (3) años anteriores a aquél en que se cometió la infracción” .

Nada justifica la supresión de esta atenuante, tomada del modelo OEA/B1D que sirvió de base a nuestro Código y revela, una vez más, la tendencia negadora de los derechos del contribuyente que priva en el nuevo Código, a pesar de que esta atenuante constituía una de las más equitativas y precisas, pues su procedencia dependía de la verificación que hiciera la propia Administración Tributaria, en la cual necesariamente debe haber constancia de si el imputado cometió o no una infracción tributaria en los tres años anteriores.

A R TÍC U LO 147. Se limita la posibilidad de presentar declaraciones sustitutivas a una sola vez y al plazo máximo de doce meses, bajo pena de sanción. Esta limitación no se justifica, pues la Administración Tributaria tiene, en todo caso, la plenitud de sus facultades de fiscalización y, obviamente, la norma desmejora los derechos del contribuyente.

ARTÍCULO 191. Después de esta disposición, que contiene los requerimientos de la Resolución culminatoria del Sumario Administrativo, no se incorporó el texto del artículo 150 del Código de 1982, en el cual se establecía que si dicha Resolución no imponía la sanción, se entendía que la administración la consideró improcedente, en otra demostración de la tendencia contraria a los intereses del contribuyente que orienta este nuevo Código.

18 JOSÉ ANDRÉS OCTAVIO

ARTÍCULO 243. En este artículo se exige la asistencia al contribuyente por parte de abogad o “...o de cualquier otro

profesional afín al área tributaria” .

La parte transcrita de esta disposición, además de su falta de precisión, abre a otras profesiones el cam po legal y tradicionalmente atribuido a la abogacía, lo cual constituye un error, pues en los recursos jerárquicos se ventilan problemas jurídicos, tanto de fondo como del procedimiento mismo.

Por otra parte, esta disposición colide claramente con la del artículo 250, en el cual se prevé, como causal de inadmisibilidad del recurso, la “Falta de asistencia o representación de abogado” . Ante esta colisión, nos inclinamos por la aplicación del artículo 250, con lo cual se protegen mejor los intereses del contribuyente, al no situar a otros profesionales en la posición de atender problemas jurídicos.

ARTÍCULO 263. En este artículo se suprime la suspensión legal de los actos contra los cuales se interponga el recurso contencioso, com o lo establecía el Código de 1982, con base en el M CTAL y en su lugar la nueva disposición dispone, com o regla general, la no suspensión de aquellos efectos, con base en el M odelo CIAT. Sin embargo, el Tribunal podrá ordenar la suspensión total o parcial, a instancia de parte, si la ejecución pudiera causar graves perjuicios al interesado, o si el recurso se fundamentare en apariencia de buen derecho. Contra la decisión se oirá apelación en un solo efecto, por lo cual, cuando el Tribunal decida la no suspensión, ello quitaría a este recurso su eficacia inmediata y puede representar un grave perjuicio para el contribuyente.

Cuando no se solicite la suspensión, o ésta fuese negada, o no hubiere decisión del Tribunal, la Administración Tributaria exigirá el pago, siguiéndose el procedimiento del juicio ejecutivo, pero el remate de los bienes embargados se suspenderá hasta tanto el acto quede definitivamente firme. En casos excepcionales,

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 19

que el texto no especifica, cualquiera de las partes podrá pedir la sustitución del embargo por otras medidas o garantías, lo cual acordará el Tribunal.

Este artículo contiene uno de los efectos más resaltantes e injustificados de la tendencia negativa de los anotados orígenes y orientaciones del Proyecto del SENIAT y del Código aprobado por la Asamblea Nacional, además de que vulnera el principio constitucional de acceso a la justicia. El Código de 1982 preveía medidas cautelares para el caso de riesgo del crédito fiscal discutido en el recurso, lo cual daba suficientes garantías al Fisco, sin necesidad de incurrir en tan censurable disposición, dispositivo que se mantiene en el nuevo Código, poniéndose así de relieve la inconveniencia de la no suspensión.

Cabe anotar que la Disposición Final del artículo 343 establece que el procedimiento de no suspensión entrará en vigencia 360 días después de publicado el Código en la Gaceta Oficial, lo cual abre la posibilidad de que sea suprimido o reformado en el curso de este período.

ARTÍCULO 295. Esta norma inicia el Capítulo sobre las medidas cautelares antes mencionadas. Ahora bien, en el texto se incurre en el error de autorizar las medidas sobre créditos que “ .. .se encuentren en proceso de determinación... ” , o sea cuando no consta su existencia ni su cuantía. Este error se pone de relieve cuando el artículo 297 exige acertadamente al Tribunal, que las medidas sean “graduadas en proporción del riesgo, cuantía y demás circunstancias del caso” .

3. C o m e n ta r io s a d ic io n ale s

Independientemente de los efectos negativos que el origen y la orientación del Código Orgánico Tributario producen en su articulado, deseamos agregar algunos comentarios sobre otros aspectos de la ley.

2 0 JOSÉ ANDRÉS OCTAVIO

a) En el artículo I o se rechazó la aplicación directa del Código a la tributación de los Estados y Municipios, incluida en el Proyecto del SENIAT, con el criterio de no vulnerar la autonomía de esos entes territoriales.

De esta manera se mantiene la aplicación meramente supletoria a los tributos de los Estados y Municipios, establecida desde el Código de 1982, desechándose así una reforma importante, tendiente a dar base jurídica uniforme a la aplicación de todos los tributos del país.

N o es correcto afirmar que la aplicación directa vulnera la autonomía de los Estados y Municipios, pues éstos mantienen las potestades tributarias que les atribuye la Constitución o que puedan asignarles las leyes nacionales, para establecer y administrar los correspondientes tributos. Esta conclusión es más clara bajo la vigente Constitución de 1999, que prevé en su artículo 156, numeral 13, la coordinación de los sistemas tributarios.

b) Se mantiene en el artículo I o la norma que ordena la aplicación directa del Código a algunas materias de la tributación aduanera, incorporada en la Reforma Parcial de 1994. La experiencia demuestra que tal disposición es inconveniente, dadas las diferencias de esa tributación con la interna, por lo cual era preferible volver a la aplicación supletoria prevista en el Código de 1982.

c) Se establece el procedimiento de arbitraje para decidir las controversias entre el Fisco y los contribuyentes, lo cual puede resultar muy conveniente. Sin embargo, anotamos como punto negativo el derecho de apelar contra el laudo arbitral, para ante el Tribunal Supremo de Justicia, cuando la decisión no hubiere sido adoptada por unanimidad, (artículos 312 a 326).

d) En los artículos 220 a 229 se encuentran las normas que regulan los acuerdos anticipados sobre precios de referencia,

ORIGEN Y ORIENTACIÓN DEL CÓDIGO ORGÁNICO TRIBUTARIO DE 2001 21

efectuados entre la Adm inistración Tributaria y los contribuyentes del Impuesto sobre la Renta, para la valoración de operaciones entre partes vinculadas. De esta manera se da base a las disposiciones de la Ley de Impuesto sobre la Renta sobre estos acuerdos.

e) Se suprime injustificadamente el Capítulo del Código de 1982 relativo a la Certificación de Solvencia, trámite administrativo de frecuente uso, para el cual es muy necesario el plazo de tres (3) días fijados en aquel Capítulo, en lugar del plazo general de treinta días hábiles fijados en el artículo 153 del nuevo Código.

f) Debemos anotar también el innecesario detalle en las disposiciones del nuevo Código, especialmente en cuanto respecta a las facultades de la Administración y a los procedimientos administrativos, llegando al extremo de aparecer com o disposiciones reglam entarias, en un instrumento legal de las características generales y del rango jurídico del Código, así como la inclusión de normas ajenas a este instrumento, o atendibles con meras remisiones a otras leyes, dentro de una mejor técnica legislativa.

g) Por último merecen destacarse, con carácter negativo, las amenazas sancionatorias incluidas en varias disposiciones; no obstante que en la sección correspondiente se sanciona el incumplimiento de cualquier deber formal a cargo de contribuyentes y responsables, lo cual revela la tendencia sancionatoria seguida en la preparación y aprobación de este Código.

Caracas, noviembre 2001.JAO/ovb.

Sumario

ANO TACIO NES SOBRE LOS ANTECEDENTES

DEL N U E V O C Ó D IG O O R G ÁNICO TRIBUTARIO

In t r o d u c c ió n .......................................................................................25

PARTE I

La mitificación y otros fundamentos

1. El C ódigo de 2001 : presentación.................................................27

2. La D isposición Transitoria Q uinta de la Constitución..................29

2.1 La doctrina venezolana en la materia......................................... 31

2.1.1 La doctrina de la Academ ia ..........................................................31

2.1.2 La Doctrina de la A V D T ............................................................... 32

3. Antecedentes con mejores fundamentos......................................35

3.1. La vocación de la Administración por legislar............................35

3.2 El Modelo del Centro Interamericano de AdministradoresTributarios, (C .I.A.T.)................................................................... 40

3.3 Las insuficiencias de las Administraciones................................. 46

PARTE II El proyecto y aspectos precedentes

4. LO S ANTEPROYECTOS Y EL “ ANTE PROYECTO” ..................................... 48

5. El proyecto de l a A V D T ...............................................................49

6. Formación de la C omisión A cademias-AVDT ............................... 49

7. El trabajo de l a C omisión A cademias- A V D T ............................... 50

PARTE III En la etapa legislativa

8. L a iniciativa y primera discusión parlamentaria............................... 53

9. El proyecto en la C omisión Permanente de Fin an zas ..................54

9.1 El trabajo para las recomendaciones de la AVDTa la Asamblea Nacional.......................................................... 55

9.2 El informe de la AVDT a la Asamblea Nacional .....................56

10. Los PARTICULARISMOS ................................................................. 56

10.1 Ambito de aplicación del Código............................................ 56

10.2 Previa autorización de la Administración para legislar............ 57

10.3 Eliminación de la suspensión ope legis del actoadministrativo recurrible.......................................................... 58

10.4 La deducibilidad de erogaciones aunque se omitanlos deberes del agente de retención..........................................60

10.5 Reconocimiento parcial del secreto profesional........................62

10.6 Moderación en las exigencias con los profesionales................ 62

10.7 El arbitraje Tributario..............................................................63

10.8 La jurisdicción penal especial................................................. 64

11. E xp ecta tivas para una próxim a r e fo rm a .......................................65

B ib l io g r a f ía ........................................................................................ 67

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO TRIBUTARIO

A r m a n d o M o n t il l a V a r e l a *

In t r o d u c c ió n

La Asociación Venezolana de Derecho Tributario me ha encargado el tema de los Antecedente del Cód igo Orgánico Tributario de 2001; pero tratándose ésta de una obra en colectivo, me ha impuesto com o es lógico el coto de espacio necesarios para su trabajo editorial y a m í me corresponde imponerme el de contenido para no invadir el terreno de los distinguidos coautores. Para honrar esta visión prelim inar-o hacerla predicable- he preferido anteponer al título la mención ANOTACIONES; lo que implica una selección de los precedentes con un corte en el tiempo para referirme a los más próximos; pero -en mi opin ión- no menos significativos para el texto de este Código Orgánico Tributario.

Me corresponde entonces en primer lugar la difícil tarea de penetrar en las motivaciones de los proyectistas, no tanto para las publicitadas; pero si por las que están en las vecindades de lo arcano; luego, a pasajes del camino que condujo al proyecto y al

* Abogado y Contador Público (UCV). Profesor Agregado de la Universidad Católica Andrés Bello. Asesor de Romero-Muci & Asociados, firma Asociada a Andersen Legal. Ex presidente de la Asociación Venezolana de Derecho Tributario (AVDT). Miembro del Directorio del Instituto Latinoamericano de Derecho Tributario.

2 6 ARMANDO MONTILLA VARELA

tránsito de éste hasta la ley, siempre con la connotación de ANOTACIONES, para en un tercio final agregar -en lo que cábelos antecedentes de normas específicas de éste Código Orgánico Tributario.

Huelga decir que, ajustándome al título - o al tema-, no me corresponde ni pretendo hacer un desarrollo de las instituciones que repite de modelos anteriores o incorpora de otras fuentes el sorprendente cambio de este Código Orgánico Tributario, lo que más bien se corresponde con otros temas contenidos en esta publicación. Lo que me corresponde es el recuento, mi recuento, de una selección de hechos precedentes a su aprobación.

PARTE I La mitificación y otros fundamentos

1. E l C ó d ig o de 2001: pr e s e n ta c ió n

Aunque no se trate de un antecedente he creído conveniente, útil y hasta oportuno, si se toma en cuenta la especificidad de los temas posteriores y que éste puede ser de todos el punto de partida, que por lo menos a manera de presentación de este Código Orgánico Tributario, hagamos unas referencias a la entrada en vigencia de sus normas y lo que en la opinión mas generalizada fue el objetivo dél proyectista, ratificado por el legislador.

El texto legal que lo contiene es el publicado el 17 de octubre de 2001 (Gaceta Oficial No. 37.305) y de ese mismo texto se evidencia que lo que debió ser una reforma es en realidad un nuevo Código Orgánico Tributario. Su vigencia quedó establecida en tres tiempos, siendo que algunas de sus normas fueron ya efectivas al día siguiente de la publicación de la ley; ésto es, desde el 18 de octubre de aquel año. Entre las normas de más pronta vigencia se destacan las Disposiciones Preliminares y aquellas referidas en el Título IV DE L A AD M IN IS TR A C IÓ N TR IB U TAR IA1,

con su cúmulo de facultades. Un año más tarde, 360 días para ser exactos, entrarán en vigencia:

1 Las disposiciones generales referidas a: los tributos a los cuales se aplica; las fuentes del derecho tributario; los métodos de interpretación de las normas tributarias; la vigencia de las leyes tributarias; las definiciones y

2 8 ARMANDO MONTILLA VARELA

i. todas las normas del Capítulo II del Título III (artículos 99 al 120) que se refieren a los ilícitos tributarios y sus sanciones, incluyendo por supuesto las de los ilícitos sancionados con penas restrictivas de libertad; y,

ii. la no suspensión de los efectos del acto recurrido por la vía contenciosa (artículo 263).

El resto de las normas entrarán en vigencia a los 90 días, continuos, contados a partir de la fecha de publicación del Código en la Gaceta Oficial.

En corto, el objetivo capital de este Código fue un cambio de modelo, en el convencim iento del proyectista de que para los fines de la Administración Tributaria el anterior no llenaba sus expectativas. La consigna fue entonces “ESTABLECER UN

NUEVO EQUILIBRIO” ; un nuevo equilibrio entre las partes de la relación fisco-contribuyente. Esto significa -com o muy presente hay que tenerlo- una modificación en los términos de la relación con más facultades a la Administración y menos derechos de los que otorgaba el m odelo anterior a los administrados, de lo

características de la obligación tributaria; las referidas a los sujetos incluyendo los agentes de retención y percepción, el domicilio; definición y oportunidad del hecho imponible; los medios de extinción de la obligación tributaria separando un Capítulo para la prescripción; los intereses moratorios, privilegios y garantías de los créditos tributarios y las dispensas; materia contenida en los artículos 1 al 78 entraron en vigencia el 18 de octubre señalado; pero también las altamente potenciadas facultades de la Administración Tributaria, incluyendo las de fiscalización y determinación, y sus deberes (artículos 121 al 139) están vigente desde esa fecha, así como los llamados procedimientos de verificación (artículos 172 a 176), de recuperación de tributos, declaratoria de incobrabilidad de deudas tributarias y los de intimación de pagos (artículos 200 al 214); los acuerdos anticipados de precios de transferencia en complemento de la normativa del régimen de transparencia fiscal contemplado ahora en el articulo 112 y siguientes de la LISLR del 28-12-01 (artículos 220 al 229 del Código); la legitimidad de documentos elaborados mediante sistemas informáticos emitidos por la Administración (artículo 122) y la derogatoria del Párágrafo Sexto del artículo 87 de la LISLR y del numeral 3 del artículo 43 de la LIVA (artículo 342).

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO.. 2 9

que se deja constancia desde la Exposición de Motivos de más de un anteproyecto y del proyecto, como se copia en irtfra 3.2.

2. La D ispos ic ión T ra n s ito r ia Quinta de la C o n s titu c ió n

A pesar de que sin ella igual estuviéramos asistiendo al escrutinio de las normas de un nuevo Código Orgánico Tributario, ya se mistificó que esta vez el cambio de legislación no sólo es una iniciativa, sino también un mandato del Constituyente expresado en la Disposición Transitoria Quinta de. la Constitución. En rigor ésto no es cierto, como atentos a los mementos del derecho nos proponemos demostrar.

La Disposición Transitoria Quinta puede ser un antecedente; pero lo de la imposición constitucional fue una cándida apreciación, una injustificada obediencia, o un error innecesario, en la Exposición de Motivos de más de un anteproyecto y del proyecto.

“...con el proyecto que se ofrece pretenden, en primer término, cum plir con el mandato constitucional y en segundo lugar desarrollar un conjunto de normas, tanto objetivas como sustantivas de carácter general en materia tributaria...” . (Exposición de Motivos de varios anteproyectos). (Itálicas nuestras).

Y, para que lo dicho no quede en una mera afirmación, empecemos por reproducir el texto de la norma de la referencia, para después seguir con las apreciaciones que al mejor derecho le merece:

“En el término no mayor de un año, a partir de la entrada en vigencia de esta Constitución, la Asamblea Nacional dictará una reforma del Código Orgánico Tributario que establezca entre otros aspectos:

1. La interpretación estricta de las leyes y normas tributarias atendiendo al fin de las mismas y a su significación económ ica con el objeto de eliminar ambigüedades.

3 0 ARMANDO MONTILLA VARELA

2. La elim inación de excepciones al princip io de no retroactiuidad de la ley.

3 . Am plia r el concepto de renta presunta con el objeto de dotar de mejores instrumentos a la administración tributaria.

4. Elim inar la prescripción legal para delitos tributarios graves.

5. La am p lia c ión de las penas contra asesores o asesoras, bufetes de abogados o abogadas, auditores externos o auditoras externas y otros u otras profesionales que actúen en complicidad para cometer delitos tributarios, incluyendo períodos de inhabilitación en el ejercicio de la profesión.

6. La ampliación de las penas y la severidad de las sanciones contra delitos de evasión fiscal, aumentando los períodos de prescripción.

7. La revisión de atenuantes y agravantes de las sanciones para hacerlas más estrictas.

8. La ampliación de las facultades de la administración tributaria en materia de fiscalización.

9. El incremento del interés moratorio para disuadir la evasión fiscal.

10. La extensión del principio de la solidaridad para permitir que los directores o directoras respondan con sus bienes en caso de convalidar delitos tributarios.

11. La introducción de procedimientos administrativos más expeditos” (Itálicas nuestras).

C om o se ve, no resulta difícil advertir un evidente contrasentido en la numeralidad que ha quedado transcrita y el conjunto de declaraciones y medios garantistas -novedosos y tradicionales- de la Constitución que la contiene; lo que de suyo ya sería suficiente para desmerecer el carácter vinculante del “dictará” del encabezamiento de la Disposición. Desde luego, ésto tempranamente fue advertido por la mejor doctrina cuya revisión, además, pone de manifiesto otros aspectos que descalifican aquel carácter de mandato constitucional.

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO., 31

2.1 La doctrina venezolana en la materia

La doctrina tributaria inmediata al inicio de la vigencia de la Constitución de 1999 -alguna doctrina, sería mejor decir para no pecar por omisión- se pronuncia en total desacuerdo con la validez material que para el fin propuesto se le atribuye a la Disposición en comentarios. Destaquemos para estas aproximaciones, por la incuestionable seriedad y profundidad de sus pronunciamientos, la de la Academia de Ciencias Políticas y Sociales y la de la Asociación Venezolana de Derecho Tributario.

2.1.1 La doctrina de la Academia

En mayo de 2000 la Academia de Ciencias Políticas y Sociales organizó una serie de conferencias, dieciocho en total, sobre los aspectos más relevantes de la Constitución de 1999 publicada en Serie Eventos N° 14. En esa oportunidad el Dr. Alian Brewer, quien fuera Constituyente Nacional, expresó que las normas de la Disposición Transitoria Quinta fueron “elaboradas pensando com o si sólo las grandes empresas fueran contribuyentes a quienes sólo hay que perseguir...” . (Brewer Carias, Alian R. 2000; 86).

En el mismo evento Gabriel Rúan Santos, hoy Presidente de la AVDT, en su conferencia “LA TRIBUTACIÓN EN LA

CONSTITUCIÓN DE 1999” , asomó la posibilidad de que la justificación de la Disposición Transitoria Quinta haya surgido de un sector del SENIAT preocupado por la ineficiencia del organismo en su función recaudadora, quien asume -agrega Rúan- “que el alto índice de evasión fiscal y el bajo rendimiento de la Administración Tributaria obedece a la existencia de la garantía jurídica de ¡os contribuyentes desarrolladas por las normas del C ód igo O rgán ico Tributario” refiriéndose al entonces vigente,... “y no p o r la falta de políticas idóneas de fiscalización, ni p o r la carencia de atención y respeto de los gobiernos p o r la Administración Tributaria, ni p o r la falta de conciencia de ¡a población que no aprecia la utilidad de pagar impuestos y adolece de incultura tributaria” (Rúan Santos, G. Op. cit. 2000; 438).

3 2 ARMANDO MONTILLA VARELA

Admite Rúan, una comparación entre la reforma que exhortó el constituyente venezolano y la reforma de 1985 de la Ley General Tributaria de España, al señalar que el contenido de la reforma española provino de los departamentos de la Administración Tributaria, para añadir el muy revelador comentario de Jaime García Añoveros, según quien, “/a reforma de 1985 a la par de la búsqueda de una política sancionadora muy fuerte, también lo hacía para la acentuación de las facultades inquisitivas de la Administración, “sin que p o r un m om ento estuviera en mente algo que oliera a garantías para el ciudadano; pero sí una especial saña e incongruencia” (439-440).

2.1.2 La Doctrina de la AVDT

En noviem bre de 2000 se celebraron la V Jornadas Venezolanas de Derecho Tributario bajo los auspicios de la A V D T En este evento, dedicado a ASPECTOS TRIBUTARIOS

EN LA C O N ST ITU C IÓ N DE 1999, de nuevo la doctrina venezolana se refirió a la Disposición Transitoria Quinta, esta vez en las ponencias de José Andrés Octavio y M ary Elba Díaz Colina.

Octavio destacó que la Disposición Transitoria Quinta no tiene espacio en el derecho intertemporal, “pues ella no regula ninguna situación derivada de la derogatoria de una norma, o de la sustitución de una p o r otra, que es lo que caracteriza las disposiciones transitorias” (Octavio J.A 2000; 165), com o así ya lo había destacado Rúan en la Academ ia cuando afirmó, que lo que más suspicacia levantaba era que muchos los aspectos enunciados en la norma ya se encontraban recogidos en el texto del entonces vigente Cód igo Orgánico Tributario, “aunque sin ¡as estridencias ideológicas observadas en la mencionada D isposición” (440). Sobre tales estridencias son válidas las particularizaciones de Octavio, que mejor pueden leerse en el libro que recoge las ponencias de las V Jornadas Venezolanas de Derecho Tributario (2000-165 a 175):

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO.. 33

Según Octavio (Resumen):

a. Lo inadmisible de la interpretación “estricta” (numeral 1): ya que se entendiera como interpretación literal -salvo cuando del propio texto legal se desprenda claramente su significado-, ya que se entienda como de efectos restrictivos, caso en el cual quedarían descartados otros métodos de interpretación generalmente admitidos en derecho.

b. La ampliación del concepto de renta presunta (numeral 3): sin admitir la prueba en contrario, a contrario de la recomendación de las XII Jornadas Latinoamericanas de Derecho Tributario.

c. La eliminación de la prescripción para delitos tributarios, aún graves, (numeral 4): que además de un injustificado error jurídico representa un retroceso en la evolución del Derecho Tributario, cuya doctrina y legislación, es más bien proclive a establecer prescripciones breves que las del derecho común, -y agrega- “semejante disposición además, sería un incentivo a la negligencia de los funcionarios de la Administración Tributaria, quienes podrían demorar la aplicación de las sanciones de los ilícitos tributarios amparados en la falta de sanción”. Octavio no deja de hacer la observación que pone de manifiesto el fin persecutorio de la Disposición Transitoria cuando destaca que la imprescriptibilidad ni siquiera es contemplada para delitos tan graves como el homicidio intencional.

d. El incremento del interés moratorio para disuadir la evasión fiscal (numeral 9): es el producto de una confusión de conceptos, pues para tal disuasión están destinadas las sanciones.

Previo al análisis de cada uno de los once numerales de la Disposición Transitoria Quinta, de los cuales solamente hemos parafraseado algunos, el Dr. Octavio se anotó en la tesis de que la misma no era vinculante para el legislador y a lo sumo la

3 4 ARMANDO MONTILLA VARELA

consideró como una desafortunada recomendación, por cuanto -argum ento- “/a no inclusión en el Código Orgánico Tributario de algunos de los aspectos allí indicados no tendría sanción ni efecto legal alguno.

Los comentaristas de la Disposición Transitoria, incluyendo a Octavio, tuvieron particulares y muy justificados pronunciamientos de rechazo a su numeral 2 que exhorta a la eliminación de la excepción, para el Derecho Tributario, al principio de la no retroactividad de la ley en materia penal; excepción de tradicional reconocimiento en los textos constitucionales, esta vez consagrada en el artículo 24 de la Constitución venezolana de 1999. La Norma constitucional, si bien dispone que ninguna disposición legislativa tendrá efectos retroactivos, aclara de inmediato que ésto es excepto cuando imponga m enor pena, sin hacer diferencia alguna entre sanciones pecuniarias o penas restrictivas de libertad. Ahora nos estamos refiriendo al tema de la ponencia de la Dra. Mary Elba Díaz (2000-177 a 192), quien denunció lo que ciertamente es un injustificado desconocimiento, no sólo del artículo 24 de la Constitución de 1999, sino también del artículo 9 de la Convención Americana de Derechos Humanos, “Pacto de San José de Costa Rica” , de la cual Venezuela es país signatario, por lo cual también se violentaría el artículo 19 constitucional

CRBV. Art. 19: “El Estado garantizará a toda persona, conforme al principio de progresividad y sin discriminación alguna, el goce y ejercicio irrenunciable, indivisible e interdependiente de los derechos humanos. Su respeto y garantía son obligatorios para los órganos del Poder Público, de conformidad con esta Constitución, con los tratados sobre derechos humanos suscritos y ratificados por la República y con las leyes que los desarrollen”.

Fue con base a las utsupra mencionadas ponencias que en las conclusiones de las Jornadas la AVDT recomendó: pedir a laAsamblea Nacional no tomarla com o base de la reforma del Código Orgánico Tributario” . N o lo entendió así el Ministerio de Finanzas,

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO... 35

cuando giró instrucciones al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) para que preparara el correspondiente proyecto. Tampoco parece haberlo entendido así el proyectista en el señalamiento de los objetivos según las ya citadas Exposiciones de Motivos (Supra2).

Como se ve, la plenaria de las Jomadas entendió que el Código se modificaría, sólo que recomendó no tomar como base del cambio el exhorto del constituyente, de algunos, para ser más justos con el resto de los autores de la Disposición Transitoria Quinta que no estaba en las propuestas que conocíamos; pero que fue aprobada por la Asamblea Nacional Constituyente cuando languidecía y de la cual -sin que ésto sea una excusa y por el contrario lamentable-, aprobado ya el texto permanente habían desertado algunas voces y a las presentes pareció serle indiferente cualquier proposición transitoria relativa a la tributación.

3. A n t e c e d e n t e s co n m e jo r e s f u n d a m e n t o s

Examinado el asunto con mayor rigor, el cambio de Código tiene otros antecedentes que escondía el velo de Disposición Transitoria; pero que por evidentes entre ellos destacamos:

i. el afán legisferante de las Administraciones Tributarias, com o en la nuestra el de formular un nuevo Código en el que pudieran volcarse los intentos fallidos de 1999,

ii. las tendencias reformistas inspiradas en el Modelo CIAT, y

iii. una salida -a l menor costo- de su tradicional ineficiencia.

3.1. La vocación de la Administración por legislar

En la oportunidad de la ley habilitante de 1999 se pretendió incluir en las leyes a reformar el Código Orgánico Tributario, como se reformó por ley habilitante en 1994. A la reforma del Código en

36 ARMANDO MONTILLA VARELA

1999 se opuso con éxito la AVDT, (Vid. Revista de Derecho Tributario No. 83.-1999:145 y 171 a 178); pero de los proyectos congelados algunas normas se escurrieron hacia las leyes especiales tributarias que si fueron de la delegación Es de estos aires de donde vinieron los artículos 95 y 148 de la Ley de Impuesto Sobre la Renta de octubre de 1999, el artículo 61 de la Ley de Impuesto al Valor Agregado del mismo año. El destino al Código de estas normas fue lógicamente prioridad del proyectista.

En adición y como era de esperar, en la medida que el tiempo transcurría se presentaban otras posturas que quiso el proyectista recoger a la espera de la próxima reforma del Código, esas fueron en la metodología para lograr sus objetivos la apreciación de la experiencia a nivel operativo regionalizado y del nivel normativo del SENIAT y las propuestas que estimaron convenientes sus gerencias de tributos internos, a lo que debe agregarse la normatización en la forma más conveniente -a los intereses del fisco- de la jurisprudencia

Veamos algunos ejemplos de como influyó el proyecto fallido y la jurisprudencia en la formulación del nuevo Código Orgánico Tributario; pero antes hagamos una aclaración en cuanto a los anteproyectos: A propósito de éstos, fueron varios; pero en el mejor ajuste al espacio que nos impone el editor, para la referencia o apostillas a disposiciones que de esa fuente hagamos, las más de las veces reservaremos el término “anteproyecto” para la versión del 20 de noviembre de 2000. Esta, de todas formas, fue la más consultada por el proyectista; fue también de la que ya se habían eliminado una cuota de las patologías tributarias y galimatías de anteproyectos anteriores.

a. Del proyecto frustrado de 1999, fue en la versión original del artículo 16 del “anteproyecto” ; la fusión de los supra nombrados artículos 95 de la LISLR, 61 de la LIVA como para que dichas normas terminaran sus pasantías por la legislación de la especialidad. Fue en efecto -com o debió serlo desde siempre- la codificación de la norma con la cual se cerraría el paso al abuso de las formas en desmedro de

ANOTACIONES SOBRE LOS ANTECEDENTES DEL NUEVO CÓDIGO ORGÁNICO... 37

los intereses del Fisco Nacional, sólo que de nuevo -com o ya se pretendía por las leyes especiales- más que el desconocimiento de la forma usada en franco abuso, lo que se pretendía legislar era sobre una prohibición a conducir las actividades a gravar del contribuyente en otra que no fuera la que a éste le resultaran más gravosa2.

b. También fue del mismo origen el “Sólo a las leyes especiales tributarias corresponde...” , en pretensión a que otras leyes no pudieran otorgar exenciones, ni autorizar al Ejecutivo Nacional para conceder exoneraciones, ni otorgar otros beneficios o incentivos fiscales, como se mantuvo hasta después de la primera discusión en la Asamblea Nacional en el articulo 3 del entonces proyecto3 (infra 10.2.), aprobado en primera discusión con sus efectos en el 73, 74, 75 y 77, lo que alargaría a otras leyes no tributarias las derogatorias que introdujo la LISLRdel 22 de octubre de 1999 en su artículo 148 con respecto a la Ley Orgánica de Turismo y la Ley del Libro.

c. Un par de normas con antecedentes esta vez de la jurisprudencia, se constituyeron en lo más emblemático de todo el proceso de formación de esta ley orgánica. Me refiero a la versión los artículos 247 y 263 del proyecto aprobado en primera discusión -qu e ya venían desde los