Aspectos Fiscales a Considerar en La PTU

17

30 Aspectos fiscales a considerar en la PTU Mtro. y E.F. Juan Carlos Victorio Domínguez Licenciado en contaduría pública por la UNACH. Especialista en fiscal y maestro en auditoría por la FCA de la UNAM. Certificado por disciplinas en fiscal emitida por el IMCP. Catedrático en la División Licenciatura de la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. [email protected] Introducción El pago de la participación de los trabajadores en las utilidades de las empresas (PTU) es un derecho de los trabajadores que se establece en la Constitución Política de los Estados Unidos Mexicanos. Todos los trabajadores que presten a una persona física o moral un trabajo personal subordinado mediante el pago de un salario, tienen derecho a participar en las utilidades de las empresas donde laboran, es decir, las personas que se asimilan a salarios no tienen ese derecho. Al respecto, en el presente artículo se realiza un análisis de los aspectos fiscales más importantes que hay que tomar en cuenta cuando se realiza el pago de la PTU y sus efectos en la determinación del impuesto sobre la renta (ISR) e impuesto empresarial a tasa única (IETU), así como en la determinación de la utilidad fiscal neta (Ufin), las pérdidas fiscales del ejercicio y el coeficiente de utilidad. Participación de los trabajadores en las utilidades de las empresas Obligación constitucional La participación de utilidades es un derecho de los trabajadores, que se establece en la fracción IX, apartado A, inciso e), del artículo 123 de la Constitución, en el que se establece que para determinar el monto de las utilidades de cada empresa se to- mará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta (LISR). Al respecto, los artículos 117 a 131 de la Ley Federal de Trabajo (LFT) regulan los principios constitucionales en relación con la PTU.

-

Upload

fredi-sanchez -

Category

Documents

-

view

110 -

download

2

Transcript of Aspectos Fiscales a Considerar en La PTU

30

Aspectos fiscales a considerar en la pTu

Mtro. y E.F. Juan Carlos Victorio Domínguez

Licenciado en contaduría pública por la UNACH. Especialista en fiscal y maestro en auditoría por la FCA de la UNAM. Cer tificado por disciplinas en fiscal emitida por el IMCP. Catedrático en la División Licenciatura de la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca. [email protected]

Introducción

El pago de la participación de los trabajadores en las utilidades de las empresas (PTU) es un derecho de los trabajadores que se establece en la Constitución Política de los Estados Unidos Mexicanos.

Todos los trabajadores que presten a una persona física o moral un trabajo personal subordinado mediante el pago de un salario, tienen derecho a participar en las utilidades de las empresas donde laboran, es decir, las personas que se asimilan a salarios no tienen ese derecho.

Al respecto, en el presente artículo se realiza un análisis de los aspectos fiscales más importantes que hay que tomar en cuenta cuando se realiza el pago de la PTU y sus efectos en la determinación del impuesto sobre la renta (ISR) e impuesto empresarial a tasa única (IETU), así como en la determinación de la utilidad fiscal neta (Ufin), las pérdidas fiscales del ejercicio y el coeficiente de utilidad.

Participación de los trabajadores en las utilidades de las empresas

Obligación constitucional

La participación de utilidades es un derecho de los trabajadores, que se establece en la fracción iX, apartado A, inciso e), del artículo 123 de la Constitución, en el que se establece que para determinar el monto de las utilidades de cada empresa se to-mará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta (LISR).

Al respecto, los artículos 117 a 131 de la Ley Federal de Trabajo (LFT) regulan los principios constitucionales en relación con la PTU.

31

Talle

res El artículo 117 de la LFT establece que los traba-

jadores participarán en las utilidades de las empresas, de conformidad con el porcentaje que determine la Comisión Nacional para la Participación de los Tra-bajadores en las Utilidades de las Empresas (CNPTU).

Al respecto, la quinta CNPTU publicó en el Diario Oficial de la Federación (DOF) del 3 de febrero de 2009 la resolución mediante la cual se establece como porcentaje de PTU el 10%, mismo que se aplicará sobre la renta gravable, determinada de conformidad con la LiSR. Además, el reglamento de los artículos 121 y 122 de la LFT establece el procedimiento para iniciar y resolver el escrito de objeciones, así como la creación y funcionamiento de la Comisión inter-secretarial para la PTU de las empresas.

Fechadepagode laPTU

Como se comentó antes, los trabajadores partici parán en 10% de las utilidades de las empresas en que presten sus servicios, que se aplicará sobre la renta gravable determinada por el patrón en su declaración anual, según lo dispuesto en la LiSR.

El artículo 122 de la LFT establece que el reparto de utilidades entre los trabajadores deberá efectuar-se dentro de los 60 días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en trámite objeción de los trabajadores.

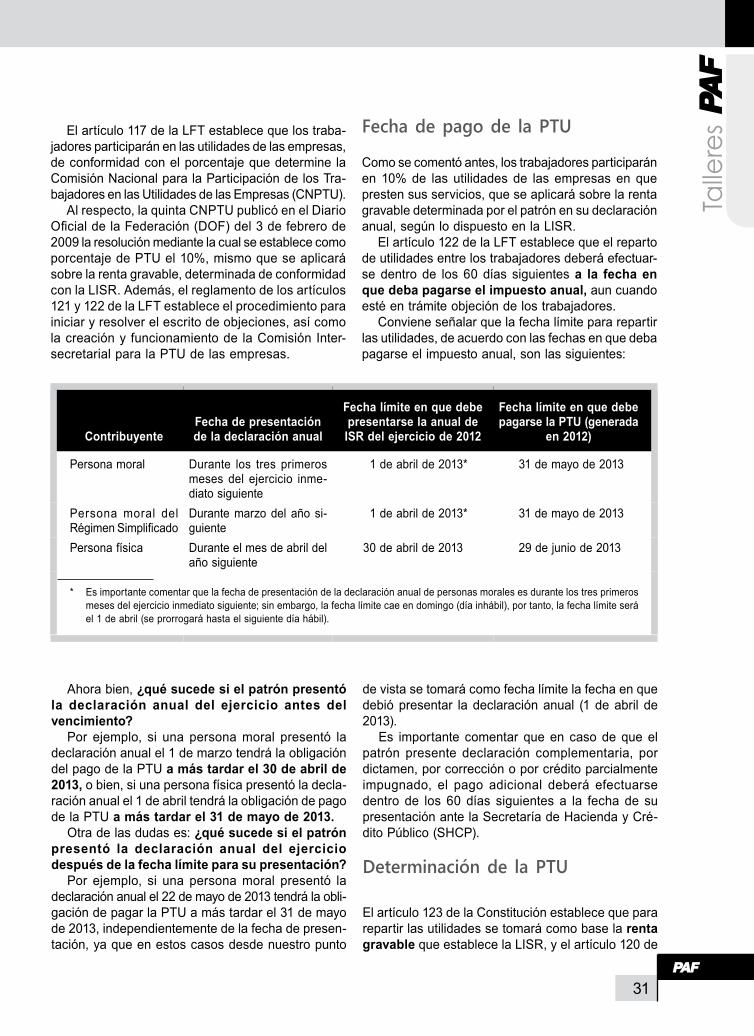

Conviene señalar que la fecha límite para repartir las utilidades, de acuerdo con las fechas en que deba pagarse el impuesto anual, son las siguientes:

contribuyenteFecha de presentación de la declaración anual

Fecha límite en que debe presentarse la anual de isr del ejercicio de 2012

Fecha límite en que debe pagarse la PTU (generada

en 2012)

Persona moral Durante los tres primeros meses del ejercicio inme-diato siguiente

1 de abril de 2013* 31 de mayo de 2013

Persona moral del Régimen Simplificado

Durante marzo del año si-guiente

1 de abril de 2013* 31 de mayo de 2013

Persona física Durante el mes de abril del año siguiente

30 de abril de 2013 29 de junio de 2013

* Es importante comentar que la fecha de presentación de la declaración anual de personas morales es durante los tres primeros meses del ejercicio inmediato siguiente; sin embargo, la fecha límite cae en domingo (día inhábil), por tanto, la fecha límite será el 1 de abril (se prorrogará hasta el siguiente día hábil).

Ahora bien, ¿qué sucede si el patrón presentó la declaración anual del ejercicio antes del vencimiento?

Por ejemplo, si una persona moral presentó la declaración anual el 1 de marzo tendrá la obligación del pago de la PTU a más tardar el 30 de abril de 2013, o bien, si una persona física presentó la decla-ración anual el 1 de abril tendrá la obligación de pago de la PTU a más tardar el 31 de mayo de 2013.

Otra de las dudas es: ¿qué sucede si el patrón presentó la declaración anual del ejercicio después de la fecha límite para su presentación?

Por ejemplo, si una persona moral presentó la declaración anual el 22 de mayo de 2013 tendrá la obli-gación de pagar la PTU a más tardar el 31 de mayo de 2013, independientemente de la fecha de presen-tación, ya que en estos casos desde nuestro punto

de vista se tomará como fecha límite la fecha en que debió presentar la declaración anual (1 de abril de 2013).

Es importante comentar que en caso de que el patrón presente declaración complementaria, por dictamen, por corrección o por crédito parcialmente impugnado, el pago adicional deberá efectuarse dentro de los 60 días siguientes a la fecha de su presentación ante la Secretaría de Hacienda y Cré-dito Público (SHCP).

Determinaciónde laPTU

El artículo 123 de la Constitución establece que para repartir las utilidades se tomará como base la renta gravable que establece la LiSR, y el artículo 120 de

32

la LFT señala que se considera utilidad en cada empresa la renta gravable, de conformidad con las normas de la LiSR.

Pareciera que dicha renta gravable es la que resul-tara de restar a los ingresos obtenidos en un ejercicio

fiscal las deducciones autorizadas; sin embargo, no siempre sucede así, ya que dependerá del régimen de tributación del contribuyente de que se trate.

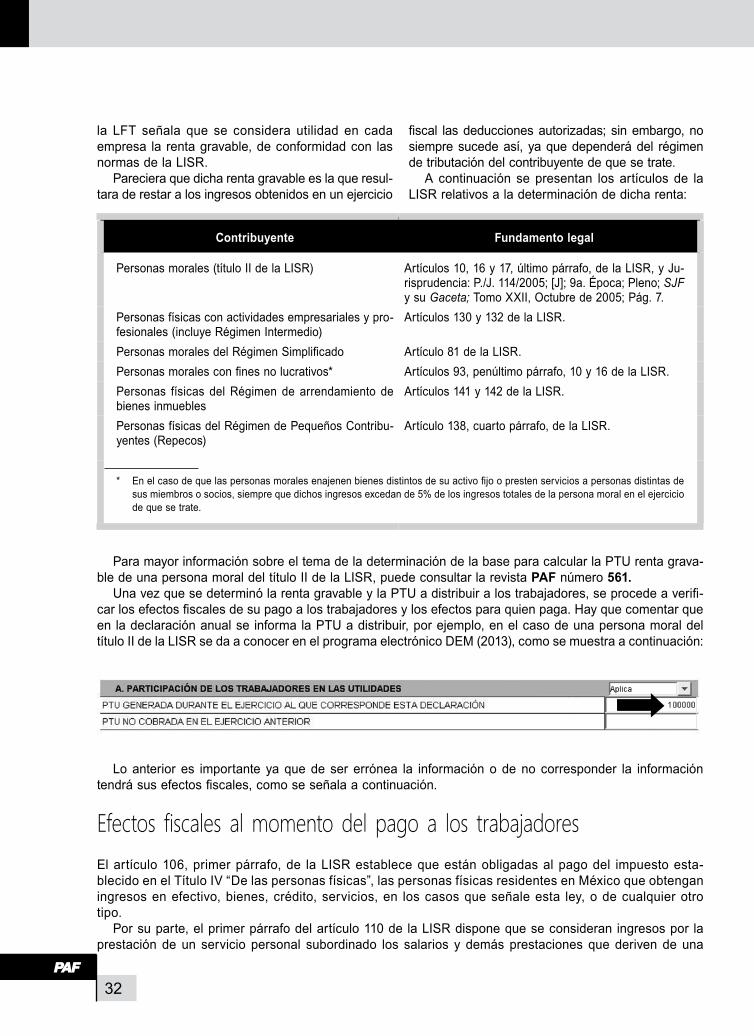

A continuación se presentan los artículos de la LiSR relativos a la determinación de dicha renta:

contribuyente Fundamento legal

Personas morales (título II de la LISR) Artículos 10, 16 y 17, último párrafo, de la LiSR, y Ju-risprudencia: P./J. 114/2005; [J]; 9a. Época; Pleno; SJF y su Gaceta; Tomo XXii, Octubre de 2005; Pág. 7.

Personas físicas con actividades empresariales y pro-fesionales (incluye Régimen Intermedio)

Artículos 130 y 132 de la LiSR.

Personas morales del Régimen Simplificado Artículo 81 de la LiSR.Personas morales con fines no lucrativos* Artículos 93, penúltimo párrafo, 10 y 16 de la LiSR.Personas físicas del Régimen de arrendamiento de bienes inmuebles

Artículos 141 y 142 de la LiSR.

Personas físicas del Régimen de Pequeños Contribu-yentes (Repecos)

Artículo 138, cuarto párrafo, de la LiSR.

* En el caso de que las personas morales enajenen bienes distintos de su activo fijo o presten servicios a personas distintas de sus miembros o socios, siempre que dichos ingresos excedan de 5% de los ingresos totales de la persona moral en el ejercicio de que se trate.

Para mayor información sobre el tema de la determinación de la base para calcular la PTU renta grava-ble de una persona moral del título ii de la LiSR, puede consultar la revista pAF número 561.

Una vez que se determinó la renta gravable y la PTU a distribuir a los trabajadores, se procede a verifi-car los efectos fiscales de su pago a los trabajadores y los efectos para quien paga. Hay que comentar que en la declaración anual se informa la PTU a distribuir, por ejemplo, en el caso de una persona moral del título II de la LISR se da a conocer en el programa electrónico DEM (2013), como se muestra a continuación:

Lo anterior es importante ya que de ser errónea la información o de no corresponder la información tendrá sus efectos fiscales, como se señala a continuación.

Efectos fiscales al momento del pago a los trabajadores El artículo 106, primer párrafo, de la LiSR establece que están obligadas al pago del impuesto esta-blecido en el Título iV “De las personas físicas”, las personas físicas residentes en México que obtengan ingresos en efectivo, bienes, crédito, servicios, en los casos que señale esta ley, o de cualquier otro tipo.

Por su parte, el primer párrafo del artículo 110 de la LiSR dispone que se consideran ingresos por la prestación de un servicio personal subordinado los salarios y demás prestaciones que deriven de una

33

Talle

res relación laboral, incluyendo la PTU y las prestaciones

percibidas como consecuencia de la terminación de dicha relación.

Ingresos totales

El artículo 110, primer párrafo, de la LISR señala que se consideran ingresos por la prestación de un servicio personal subordinado, entre otros, el pago de la PTU. Así, podemos comentar que la PTU que reciben los trabajadores son ingresos gravados por el ISR, teniendo su régimen fiscal en el Capítulo I “De los ingresos por salarios y en general por la prestación de un servicio personal subordi-nado” del Título iV “De las personas físicas” de la LiSR.

Una de la obligaciones de los patrones es la de efectuar y enterar las retenciones de isr por el pago de salarios.

Hay que recordar que el contribuyente es el tra-bajador; sin embargo, el retenedor del iSR a cargo del propio trabajador es el patrón y de ahí la impor-tancia de conocer el procedimiento para retener el iSR.

Ingresos exentos

La PTU estará exenta del iSR, conforme a los si-guientes límites:

prestación Exención

PTU 15 días de salario mínimo general del área geográfica (SMGAG) en que resida el trabajador o, en su caso, donde preste sus servicios salvo que éste le hubiere solicitado por escrito que se considere el SMGAG que corresponda a su casa habitación (artículos 109, fracción Xi, de la LiSR y 143 del Reglamen-to de la Ley del impuesto sobre la Renta [RLISR]).

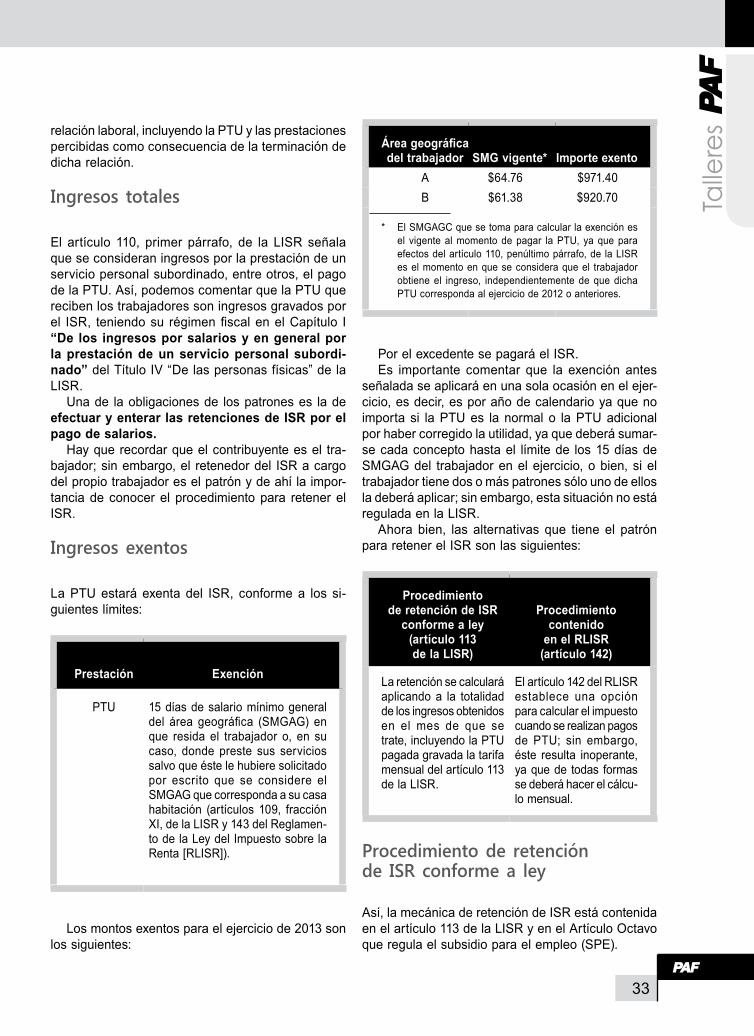

Los montos exentos para el ejercicio de 2013 son los siguientes:

Área geográfica del trabajador SMG vigente* Importe exento

A $64.76 $971.40B $61.38 $920.70

* El SMGAGC que se toma para calcular la exención es el vigente al momento de pagar la PTU, ya que para efectos del artículo 110, penúltimo párrafo, de la LiSR es el momento en que se considera que el trabajador obtiene el ingreso, independientemente de que dicha PTU corresponda al ejercicio de 2012 o anteriores.

Por el excedente se pagará el iSR. Es importante comentar que la exención antes

señalada se aplicará en una sola ocasión en el ejer-cicio, es decir, es por año de calendario ya que no importa si la PTU es la normal o la PTU adicional por haber corregido la utilidad, ya que deberá sumar-se cada concepto hasta el límite de los 15 días de SMGAG del trabajador en el ejercicio, o bien, si el trabajador tiene dos o más patrones sólo uno de ellos la deberá aplicar; sin embargo, esta situación no está regulada en la LiSR.

Ahora bien, las alternativas que tiene el patrón para retener el iSR son las siguientes:

procedimiento de retención de isr

conforme a ley (artículo 113 de la lisr)

procedimiento contenido

en el rlisr (artículo 142)

La retención se calculará aplicando a la totalidad de los ingresos obtenidos en el mes de que se trate, incluyendo la PTU pagada gravada la tarifa mensual del artículo 113 de la LiSR.

El artículo 142 del RLiSR establece una opción para calcular el impuesto cuando se realizan pagos de PTU; sin embargo, éste resulta inoperante, ya que de todas formas se deberá hacer el cálcu-lo mensual.

Procedimientode retención de ISR conformea ley

Así, la mecánica de retención de iSR está contenida en el artículo 113 de la LiSR y en el Artículo Octavo que regula el subsidio para el empleo (SPE).

34

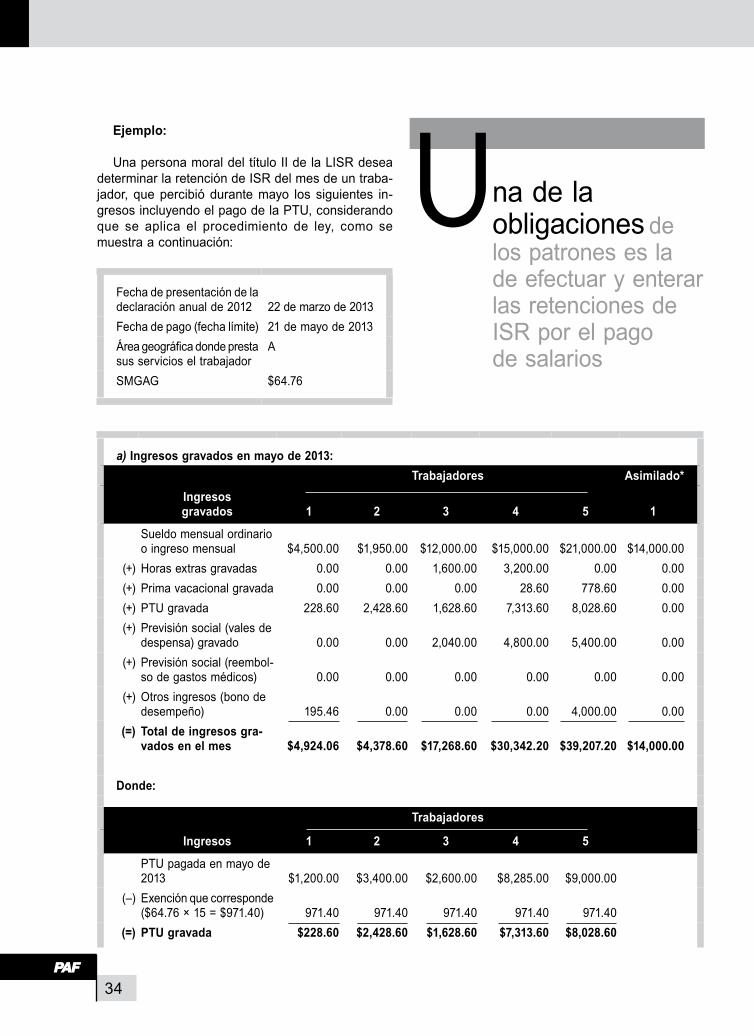

ejemplo:

Una persona moral del título ii de la LiSR desea determinar la retención de iSR del mes de un traba-jador, que percibió durante mayo los siguientes in-gresos incluyendo el pago de la PTU, considerando que se aplica el procedimiento de ley, como se muestra a continuación:

Fecha de presentación de la declaración anual de 2012 22 de marzo de 2013 Fecha de pago (fecha límite) 21 de mayo de 2013 Área geográfica donde presta sus servicios el trabajador

A

SMGAG $64.76

a) Ingresos gravados en mayo de 2013:trabajadores Asimilado*

Ingresos gravados 1 2 3 4 5 1

Sueldo mensual ordinario o ingreso mensual $4,500.00 $1,950.00 $12,000.00 $15,000.00 $21,000.00 $14,000.00

(+) Horas extras gravadas 0.00 0.00 1,600.00 3,200.00 0.00 0.00(+) Prima vacacional gravada 0.00 0.00 0.00 28.60 778.60 0.00(+) PTU gravada 228.60 2,428.60 1,628.60 7,313.60 8,028.60 0.00(+) Previsión social (vales de

despensa) gravado 0.00 0.00 2,040.00 4,800.00 5,400.00 0.00(+) Previsión social (reembol-

so de gastos médicos) 0.00 0.00 0.00 0.00 0.00 0.00(+) Otros ingresos (bono de

desempeño) 195.46 0.00 0.00 0.00 4,000.00 0.00(=) Total de ingresos gra-

vados en el mes $4,924.06 $4,378.60 $17,268.60 $30,342.20 $39,207.20 $14,000.00

donde:

trabajadores

Ingresos 1 2 3 4 5

PTU pagada en mayo de 2013 $1,200.00 $3,400.00 $2,600.00 $8,285.00 $9,000.00

(–) Exención que corresponde ($64.76 × 15 = $971.40) 971.40 971.40 971.40 971.40 971.40

(=) PTU gravada $228.60 $2,428.60 $1,628.60 $7,313.60 $8,028.60

na de la obligaciones de los patrones es la de efectuar y enterar las retenciones de iSR por el pago de salarios

U

35

Talle

res

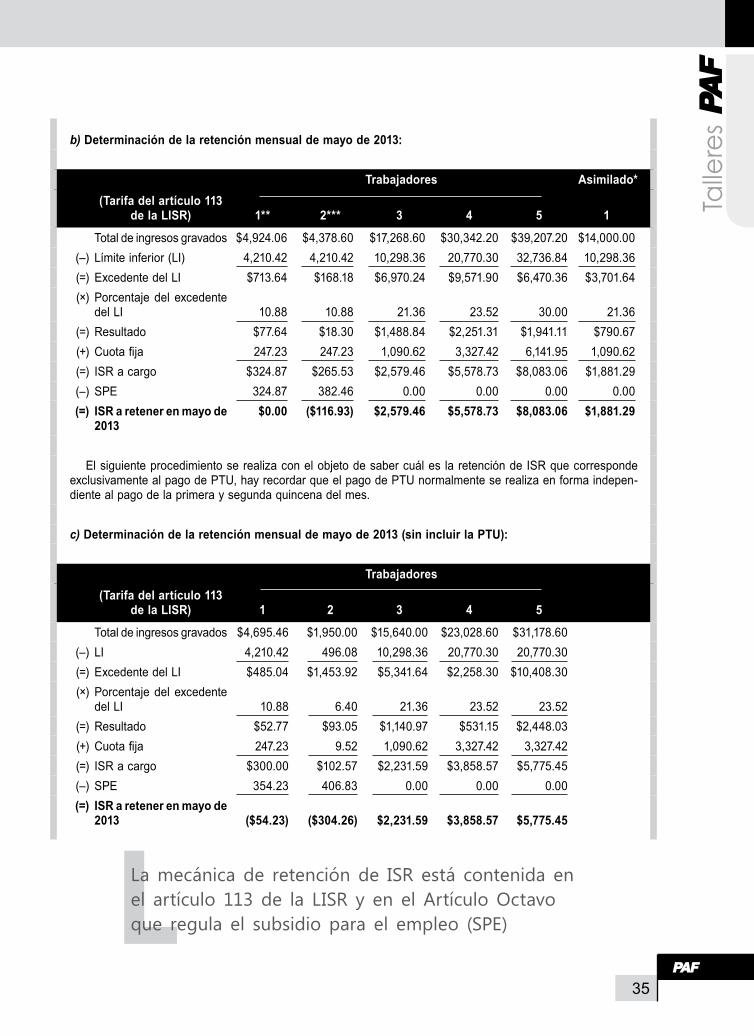

b) determinación de la retención mensual de mayo de 2013:

trabajadores Asimilado*(tarifa del artículo 113

de la lisr) 1** 2*** 3 4 5 1

Total de ingresos gravados $4,924.06 $4,378.60 $17,268.60 $30,342.20 $39,207.20 $14,000.00(–) Límite inferior (LI) 4,210.42 4,210.42 10,298.36 20,770.30 32,736.84 10,298.36(=) Excedente del Li $713.64 $168.18 $6,970.24 $9,571.90 $6,470.36 $3,701.64(×) Porcentaje del excedente

del Li 10.88 10.88 21.36 23.52 30.00 21.36(=) Resultado $77.64 $18.30 $1,488.84 $2,251.31 $1,941.11 $790.67(+) Cuota fija 247.23 247.23 1,090.62 3,327.42 6,141.95 1,090.62(=) iSR a cargo $324.87 $265.53 $2,579.46 $5,578.73 $8,083.06 $1,881.29(–) SPE 324.87 382.46 0.00 0.00 0.00 0.00(=) isr a retener en mayo de

2013$0.00 ($116.93) $2,579.46 $5,578.73 $8,083.06 $1,881.29

El siguiente procedimiento se realiza con el objeto de saber cuál es la retención de iSR que corresponde exclusivamente al pago de PTU, hay recordar que el pago de PTU normalmente se realiza en forma indepen-diente al pago de la primera y segunda quincena del mes.

c) determinación de la retención mensual de mayo de 2013 (sin incluir la ptu):

trabajadores(tarifa del artículo 113

de la lisr) 1 2 3 4 5

Total de ingresos gravados $4,695.46 $1,950.00 $15,640.00 $23,028.60 $31,178.60(–) Li 4,210.42 496.08 10,298.36 20,770.30 20,770.30(=) Excedente del Li $485.04 $1,453.92 $5,341.64 $2,258.30 $10,408.30(×) Porcentaje del excedente

del Li 10.88 6.40 21.36 23.52 23.52(=) Resultado $52.77 $93.05 $1,140.97 $531.15 $2,448.03(+) Cuota fija 247.23 9.52 1,090.62 3,327.42 3,327.42(=) iSR a cargo $300.00 $102.57 $2,231.59 $3,858.57 $5,775.45(–) SPE 354.23 406.83 0.00 0.00 0.00(=) isr a retener en mayo de

2013 ($54.23) ($304.26) $2,231.59 $3,858.57 $5,775.45

lLa mecánica de retención de ISR está contenida en el artículo 113 de la LISR y en el Artículo Octavo que regula el subsidio para el empleo (SPE)

36

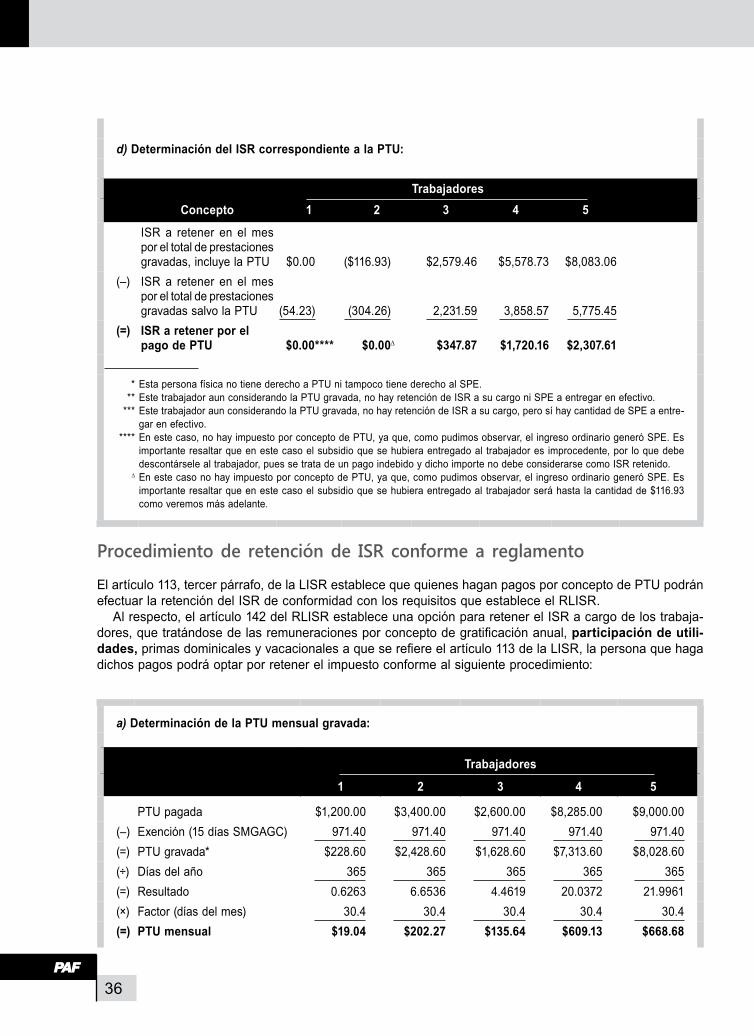

d) determinación del isr correspondiente a la ptu:

trabajadoresconcepto 1 2 3 4 5

iSR a retener en el mes por el total de prestaciones gravadas, incluye la PTU $0.00 ($116.93) $2,579.46 $5,578.73 $8,083.06

(–) iSR a retener en el mes por el total de prestaciones gravadas salvo la PTU (54.23) (304.26) 2,231.59 3,858.57 5,775.45

(=) isr a retener por el pago de PTU $0.00**** $0.00∆ $347.87 $1,720.16 $2,307.61

* Esta persona física no tiene derecho a PTU ni tampoco tiene derecho al SPE. ** Este trabajador aun considerando la PTU gravada, no hay retención de iSR a su cargo ni SPE a entregar en efectivo. *** Este trabajador aun considerando la PTU gravada, no hay retención de iSR a su cargo, pero sí hay cantidad de SPE a entre-

gar en efectivo. **** En este caso, no hay impuesto por concepto de PTU, ya que, como pudimos observar, el ingreso ordinario generó SPE. Es

importante resaltar que en este caso el subsidio que se hubiera entregado al trabajador es improcedente, por lo que debe descontársele al trabajador, pues se trata de un pago indebido y dicho importe no debe considerarse como iSR retenido.

∆ En este caso no hay impuesto por concepto de PTU, ya que, como pudimos observar, el ingreso ordinario generó SPE. Es importante resaltar que en este caso el subsidio que se hubiera entregado al trabajador será hasta la cantidad de $116.93 como veremos más adelante.

Procedimientode retenciónde ISR conformea reglamento

El artículo 113, tercer párrafo, de la LiSR establece que quienes hagan pagos por concepto de PTU podrán efectuar la retención del iSR de conformidad con los requisitos que establece el RLiSR.

Al respecto, el artículo 142 del RLiSR establece una opción para retener el iSR a cargo de los trabaja-dores, que tratándose de las remuneraciones por concepto de gratificación anual, participación de utili-dades, primas dominicales y vacacionales a que se refiere el artículo 113 de la LISR, la persona que haga dichos pagos podrá optar por retener el impuesto conforme al siguiente procedimiento:

a) Determinación de la PTU mensual gravada:

trabajadores

1 2 3 4 5

PTU pagada $1,200.00 $3,400.00 $2,600.00 $8,285.00 $9,000.00(–) Exención (15 días SMGAGC) 971.40 971.40 971.40 971.40 971.40(=) PTU gravada* $228.60 $2,428.60 $1,628.60 $7,313.60 $8,028.60(÷) Días del año 365 365 365 365 365(=) Resultado 0.6263 6.6536 4.4619 20.0372 21.9961(×) Factor (días del mes) 30.4 30.4 30.4 30.4 30.4(=) ptu mensual $19.04 $202.27 $135.64 $609.13 $668.68

37

Talle

res

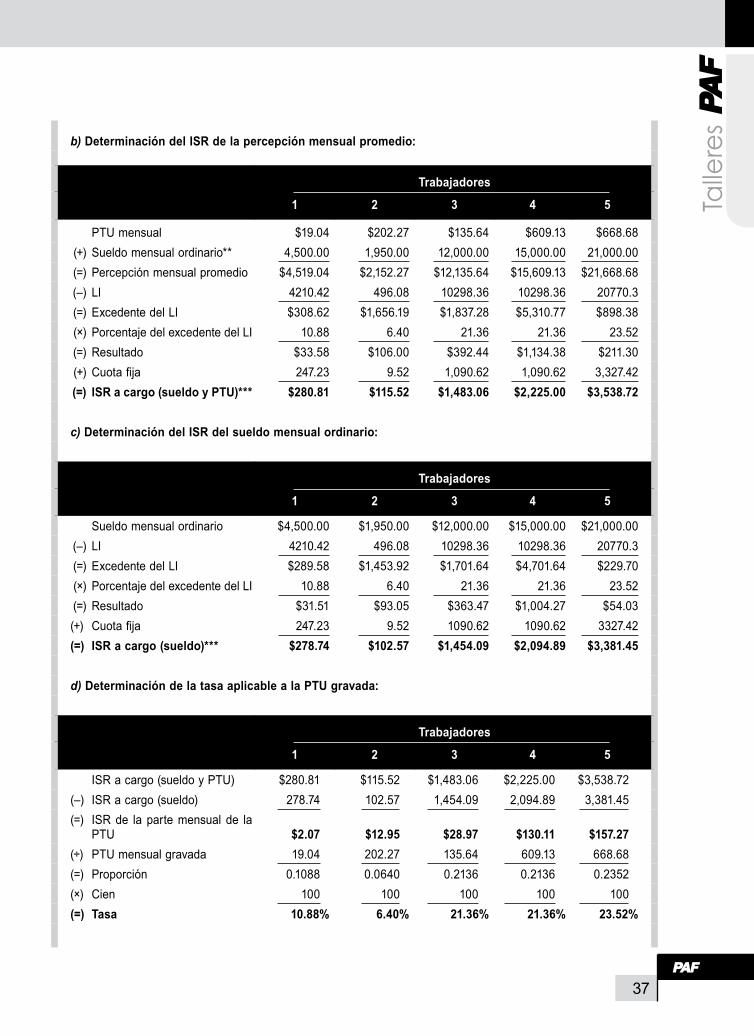

b) determinación del isr de la percepción mensual promedio:

trabajadores

1 2 3 4 5

PTU mensual $19.04 $202.27 $135.64 $609.13 $668.68(+) Sueldo mensual ordinario** 4,500.00 1,950.00 12,000.00 15,000.00 21,000.00(=) Percepción mensual promedio $4,519.04 $2,152.27 $12,135.64 $15,609.13 $21,668.68(–) Li 4210.42 496.08 10298.36 10298.36 20770.3(=) Excedente del Li $308.62 $1,656.19 $1,837.28 $5,310.77 $898.38(×) Porcentaje del excedente del Li 10.88 6.40 21.36 21.36 23.52(=) Resultado $33.58 $106.00 $392.44 $1,134.38 $211.30(+) Cuota fija 247.23 9.52 1,090.62 1,090.62 3,327.42(=) ISR a cargo (sueldo y PTU)*** $280.81 $115.52 $1,483.06 $2,225.00 $3,538.72

c) determinación del isr del sueldo mensual ordinario:

trabajadores

1 2 3 4 5

Sueldo mensual ordinario $4,500.00 $1,950.00 $12,000.00 $15,000.00 $21,000.00(–) Li 4210.42 496.08 10298.36 10298.36 20770.3(=) Excedente del Li $289.58 $1,453.92 $1,701.64 $4,701.64 $229.70(×) Porcentaje del excedente del Li 10.88 6.40 21.36 21.36 23.52(=) Resultado $31.51 $93.05 $363.47 $1,004.27 $54.03(+) Cuota fija 247.23 9.52 1090.62 1090.62 3327.42(=) ISR a cargo (sueldo)*** $278.74 $102.57 $1,454.09 $2,094.89 $3,381.45

d) Determinación de la tasa aplicable a la PTU gravada:

trabajadores

1 2 3 4 5

ISR a cargo (sueldo y PTU) $280.81 $115.52 $1,483.06 $2,225.00 $3,538.72(–) ISR a cargo (sueldo) 278.74 102.57 1,454.09 2,094.89 3,381.45(=) iSR de la parte mensual de la

PTU $2.07 $12.95 $28.97 $130.11 $157.27(÷) PTU mensual gravada 19.04 202.27 135.64 609.13 668.68(=) Proporción 0.1088 0.0640 0.2136 0.2136 0.2352(×) Cien 100 100 100 100 100(=) tasa 10.88% 6.40% 21.36% 21.36% 23.52%

38

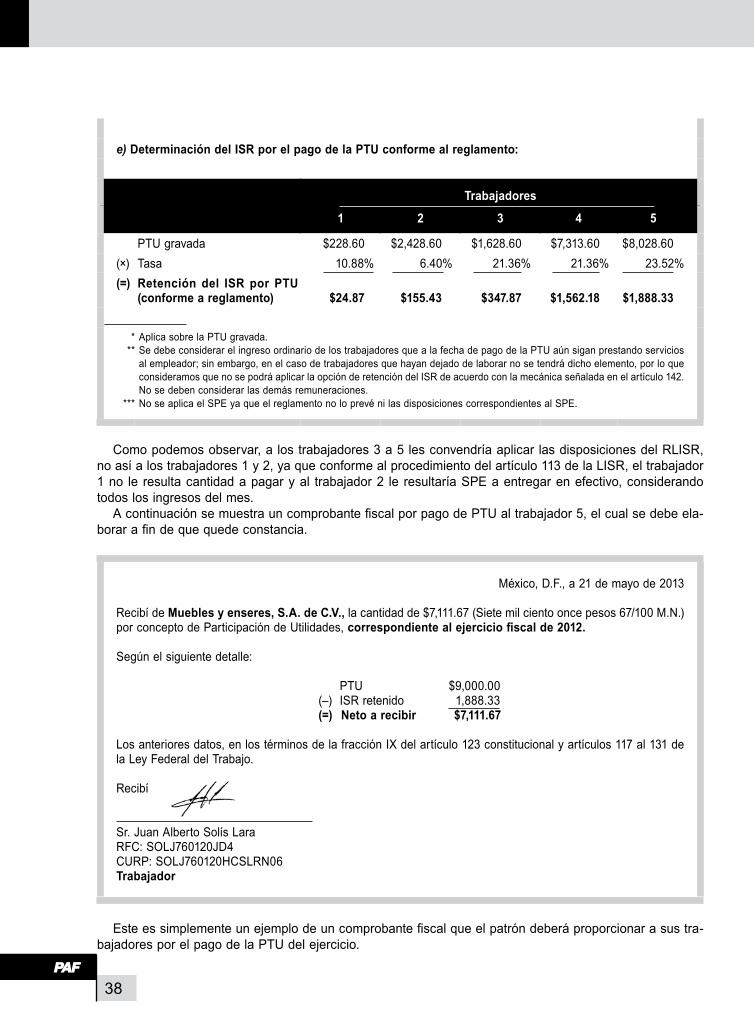

e) Determinación del ISR por el pago de la PTU conforme al reglamento:

trabajadores

1 2 3 4 5

PTU gravada $228.60 $2,428.60 $1,628.60 $7,313.60 $8,028.60(×) Tasa 10.88% 6.40% 21.36% 21.36% 23.52%(=) retención del isr por ptu

(conforme a reglamento) $24.87 $155.43 $347.87 $1,562.18 $1,888.33

* Aplica sobre la PTU gravada. ** Se debe considerar el ingreso ordinario de los trabajadores que a la fecha de pago de la PTU aún sigan prestando servicios

al empleador; sin embargo, en el caso de trabajadores que hayan dejado de laborar no se tendrá dicho elemento, por lo que consideramos que no se podrá aplicar la opción de retención del ISR de acuerdo con la mecánica señalada en el artículo 142. No se deben considerar las demás remuneraciones.

*** No se aplica el SPE ya que el reglamento no lo prevé ni las disposiciones correspondientes al SPE.

Como podemos observar, a los trabajadores 3 a 5 les convendría aplicar las disposiciones del RLiSR, no así a los trabajadores 1 y 2, ya que conforme al procedimiento del artículo 113 de la LiSR, el trabajador 1 no le resulta cantidad a pagar y al trabajador 2 le resultaría SPE a entregar en efectivo, considerando todos los ingresos del mes.

A continuación se muestra un comprobante fiscal por pago de PTU al trabajador 5, el cual se debe ela-borar a fin de que quede constancia.

México, D.F., a 21 de mayo de 2013

Recibí de Muebles y enseres, S.A. de C.V., la cantidad de $7,111.67 (Siete mil ciento once pesos 67/100 M.N.) por concepto de Participación de Utilidades, correspondiente al ejercicio fiscal de 2012.

Según el siguiente detalle:

PTU $9,000.00(–) ISR retenido 1,888.33(=) Neto a recibir $7,111.67

Los anteriores datos, en los términos de la fracción iX del artículo 123 constitucional y artículos 117 al 131 de la Ley Federal del Trabajo.

Recibí

Sr. Juan Alberto Solís LaraRFC: SOLJ760120JD4CURP: SOLJ760120HCSLRN06trabajador

Este es simplemente un ejemplo de un comprobante fiscal que el patrón deberá proporcionar a sus tra-bajadores por el pago de la PTU del ejercicio.

39

Talle

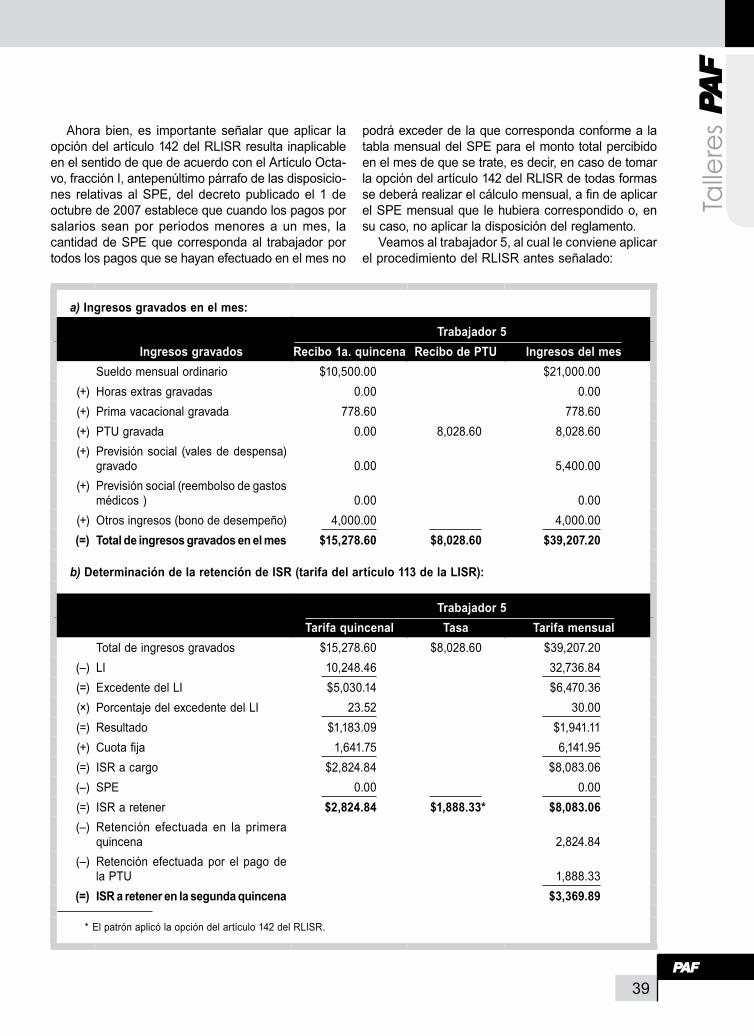

res Ahora bien, es importante señalar que aplicar la

opción del artículo 142 del RLiSR resulta inaplicable en el sentido de que de acuerdo con el Artículo Octa-vo, fracción i, antepenúltimo párrafo de las disposicio-nes relativas al SPE, del decreto publicado el 1 de octubre de 2007 establece que cuando los pagos por salarios sean por periodos menores a un mes, la cantidad de SPE que corresponda al trabajador por todos los pagos que se hayan efectuado en el mes no

podrá exceder de la que corresponda conforme a la tabla mensual del SPE para el monto total percibido en el mes de que se trate, es decir, en caso de tomar la opción del artículo 142 del RLiSR de todas formas se deberá realizar el cálculo mensual, a fin de aplicar el SPE mensual que le hubiera correspondido o, en su caso, no aplicar la disposición del reglamento.

Veamos al trabajador 5, al cual le conviene aplicar el procedimiento del RLISR antes señalado:

a) Ingresos gravados en el mes:

trabajador 5 Ingresos gravados recibo 1a. quincena recibo de ptu Ingresos del mes

Sueldo mensual ordinario $10,500.00 $21,000.00(+) Horas extras gravadas 0.00 0.00(+) Prima vacacional gravada 778.60 778.60(+) PTU gravada 0.00 8,028.60 8,028.60(+) Previsión social (vales de despensa)

gravado 0.00 5,400.00(+) Previsión social (reembolso de gastos

médicos ) 0.00 0.00(+) Otros ingresos (bono de desempeño) 4,000.00 4,000.00(=) Total de ingresos gravados en el mes $15,278.60 $8,028.60 $39,207.20

b) determinación de la retención de isr (tarifa del artículo 113 de la lisr):

trabajador 5 tarifa quincenal tasa tarifa mensual

Total de ingresos gravados $15,278.60 $8,028.60 $39,207.20(–) Li 10,248.46 32,736.84(=) Excedente del Li $5,030.14 $6,470.36(×) Porcentaje del excedente del Li 23.52 30.00(=) Resultado $1,183.09 $1,941.11(+) Cuota fija 1,641.75 6,141.95(=) iSR a cargo $2,824.84 $8,083.06(–) SPE 0.00 0.00(=) iSR a retener $2,824.84 $1,888.33* $8,083.06(–) Retención efectuada en la primera

quincena 2,824.84(–) Retención efectuada por el pago de

la PTU 1,888.33(=) ISR a retener en la segunda quincena $3,369.89

* El patrón aplicó la opción del artículo 142 del RLiSR.

40

Es importante comentar que al final del mes el patrón deberá calcular el iSR mensual que corres-ponda por todos los ingresos percibidos en el mes, independientemente de que se haya efectuado la retención a la primera quincena y a la PTU.

Por último, es conveniente señalar que en caso de que el patrón no pague la PTU en mayo, tratán-dose de personas morales, y en junio, en el caso de personas físicas, la retención de iSR a cargo del trabajador se hará hasta que lo perciba, ya que con-viene recordar que los ingresos en crédito del capí-tulo i como es el caso de la PTU se declaran y se calcula el ISR hasta el año de calendario en que sean cobrados.

No olvidando que su disminución para efectos de ISR y la aplicación del crédito fiscal para efectos de iETU se harán hasta la fecha en que se pague la PTU, independientemente de las sanciones a las que se puede hacer acreedor en materia laboral

Efectos fiscales de la PTUUna vez que el contribuyente ha pagado la PTU a sus trabajadores en los plazos antes indicados, los efectos fiscales son los siguientes:

Disminuciónde laPTU pagadade lautilidadfiscal del ejercicio

En el caso de las personas físicas que tributan en el régimen de las actividades empresariales y

profesionales de la LISR (incluye Régimen Interme-dio), el artículo 130 de la LISR establece que la uti-lidad fiscal del ejercicio se determinará conforme al siguiente procedimiento:

ingresos acumulables del ejercicio (–) Deducciones autorizadas del ejercicio (=) Utilidad fiscal (–) PTU pagada en el ejercicio(–) Pérdidas fiscales de ejercicios anteriores(=) Utilidad gravable

Según se observa, la PTU pagada en el ejercicio se disminuye de la utilidad fiscal del ejercicio. En el caso de la determinación de los pagos provisionales de iSR también se podrá disminuir la totalidad de la PTU pagada.

En el caso de las personas físicas que obtienen ingresos por arrendamiento de bienes inmuebles no podemos afirmar lo mismo, ya que no hay disposición que permita su disminución en la determinación de los ingresos acumulables del ejercicio. Además, las personas físicas que tributan en el Repecos tampo-co podrán disminuir la PTU pagada de los ingresos, ya que pagan el impuesto con base en una cuota integrada de iSR, iETU e impuesto al valor agregado (IVA).

Por otra parte, el artículo 10, fracción i, de la LiSR establece que las personas morales deberán calcu-lar el iSR, aplicando al resultado fiscal obtenido en el ejercicio la tasa de 30%. El resultado fiscal del ejercicio se determinará como sigue:

a PTU pagada en el ejercicio se disminuye de la utilidad fiscal del ejercicioL

41

Talle

res

ingresos acumulables del ejercicio(–) Deducciones autorizadas del ejercicio(=) Utilidad fiscal antes de PTU(–) PTU pagada en el ejercicio(=) Utilidad fiscal del ejercicio(–) Pérdidas fiscales pendientes de aplicar de

ejercicios anteriores(=) Resultado fiscal(×) Tasa de ISR (30%)(=) iSR causado

Como observamos, la PTU pagada en el ejerci-cio se disminuye de la utilidad fiscal del ejercicio y no es una deducción autorizada como se comentó anteriormente.

Determinaciónde lautilidadfiscaldel ejercicio

Hay dos criterios para determinar la utilidad fiscal:

A bingresos acumula-bles del ejercicio $900,000.00 $900,000.00

(–) Deducciones auto-rizadas del ejercicio 600,000.00 600,000.00

(=) Utilidad fiscal an-tes de ptu $300,000.00 $300,000.00

(–) PTU pagada en el ejercicio 90,000.00

(=) Utilidad fiscal del ejercicio $210,000.00

Los dos criterios han sido motivos de confusiones, en virtud de que la LiSR no lo indica en forma ex-presa; sin embargo, podemos añadir lo expresado en la exposición de motivos de la iniciativa que re-formó la LiSR para 2005, en donde se propuso la disminución de la PTU de la base del iSR, como se señala a continuación:

Ahora bien, dado que la PTU se podrá disminuir de la utilidad fiscal del ejercicio, y toda vez que diversas disposiciones de la Ley del Impuesto sobre la Renta hacen referencia expresa al concepto de utilidad fiscal, esta Dictaminadora considera necesario aclarar en el artículo 10 de la iniciativa que se dictamina que el con-cepto de utilidad fiscal a que se refiere la Ley, incluye la disminución de la PTU, lo cual permitirá que los cálculos que deban realizar los contribuyentes para efectos de pagos provisionales, la determinación del impuesto en caso de empresas que consolidan su resultado fiscal, entre otros, consideren la disminución de la PTU, que en su caso, realicen las empresas.

(El uso de negrillas dentro del texto es nuestro.)

Se concluye que podemos interpretar que sí es váli-do el criterio “A” de disminuir la PTU pagada a afecto de determinar la utilidad fiscal; sin embargo, será motivo de controversias con la autoridad fiscal. Asimismo, ¿por qué es importante determinar correctamente la utilidad fiscal? porque es uno de los elementos para determinar el coeficiente de utilidad, como a continuación explicamos.

LaPTUen ladeterminación del coeficientedeutilidad

El artículo 14 de la LISR señala que los pagos pro-visionales se deben calcular con un coeficiente de utilidad; sin embargo, uno de los problemas a los que se enfrentan las personas morales cuando están calculando los pagos provisionales de iSR destaca principalmente el coeficiente de utilidad fiscal que deben considerar para dicho cálculo.

De lo anterior se desprende que se debe calcular un coeficiente de utilidad para 2013 con base en el ejercicio inmediato anterior al que correspondan los pagos, así el procedimiento para determinar el coefi-ciente de utilidad si la empresa obtuvo una utilidad fiscal en el ejercicio inmediato anterior (2012), es el siguiente:

CU =

Utilidad fiscal del ejercicio de 2012 + Deducción inmediata aplicada en 2012 + Anticipos y rendimientos de 2012

ingresos nominales de 2012

42

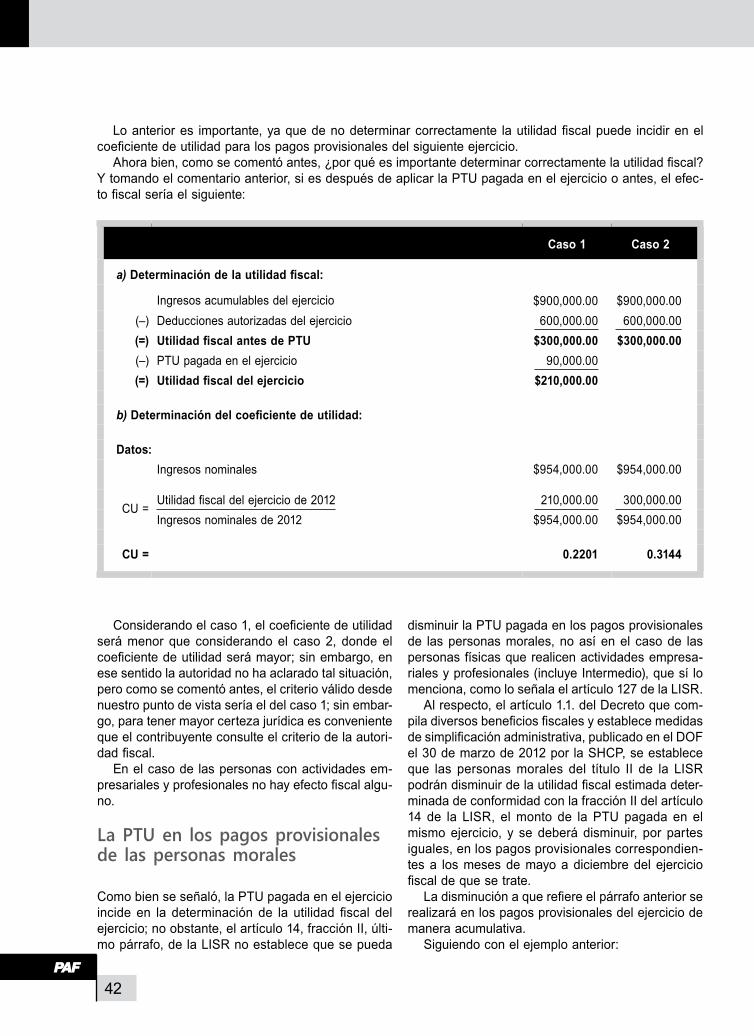

Lo anterior es importante, ya que de no determinar correctamente la utilidad fiscal puede incidir en el coeficiente de utilidad para los pagos provisionales del siguiente ejercicio.

Ahora bien, como se comentó antes, ¿por qué es importante determinar correctamente la utilidad fiscal? y tomando el comentario anterior, si es después de aplicar la PTU pagada en el ejercicio o antes, el efec-to fiscal sería el siguiente:

caso 1 caso 2

a) Determinación de la utilidad fiscal:

ingresos acumulables del ejercicio $900,000.00 $900,000.00(–) Deducciones autorizadas del ejercicio 600,000.00 600,000.00(=) Utilidad fiscal antes de PTU $300,000.00 $300,000.00(–) PTU pagada en el ejercicio 90,000.00 (=) Utilidad fiscal del ejercicio $210,000.00

b) Determinación del coeficiente de utilidad:

datos:ingresos nominales $954,000.00 $954,000.00

CU = Utilidad fiscal del ejercicio de 2012 210,000.00 300,000.00ingresos nominales de 2012 $954,000.00 $954,000.00

cu = 0.2201 0.3144

Considerando el caso 1, el coeficiente de utilidad será menor que considerando el caso 2, donde el coeficiente de utilidad será mayor; sin embargo, en ese sentido la autoridad no ha aclarado tal situación, pero como se comentó antes, el criterio válido desde nuestro punto de vista sería el del caso 1; sin embar-go, para tener mayor certeza jurídica es conveniente que el contribuyente consulte el criterio de la autori-dad fiscal.

En el caso de las personas con actividades em-presariales y profesionales no hay efecto fiscal algu-no.

LaPTUen lospagosprovisionalesde laspersonasmorales

Como bien se señaló, la PTU pagada en el ejercicio incide en la determinación de la utilidad fiscal del ejercicio; no obstante, el artículo 14, fracción ii, últi-mo párrafo, de la LiSR no establece que se pueda

disminuir la PTU pagada en los pagos provisionales de las personas morales, no así en el caso de las personas físicas que realicen actividades empresa-riales y profesionales (incluye Intermedio), que sí lo menciona, como lo señala el artículo 127 de la LISR.

Al respecto, el artículo 1.1. del Decreto que com-pila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el DOF el 30 de marzo de 2012 por la SHCP, se establece que las personas morales del título ii de la LiSR podrán disminuir de la utilidad fiscal estimada deter-minada de conformidad con la fracción ii del artículo 14 de la LiSR, el monto de la PTU pagada en el mismo ejercicio, y se deberá disminuir, por partes iguales, en los pagos provisionales correspondien-tes a los meses de mayo a diciembre del ejercicio fiscal de que se trate.

La disminución a que refiere el párrafo anterior se realizará en los pagos provisionales del ejercicio de manera acumulativa.

Siguiendo con el ejemplo anterior:

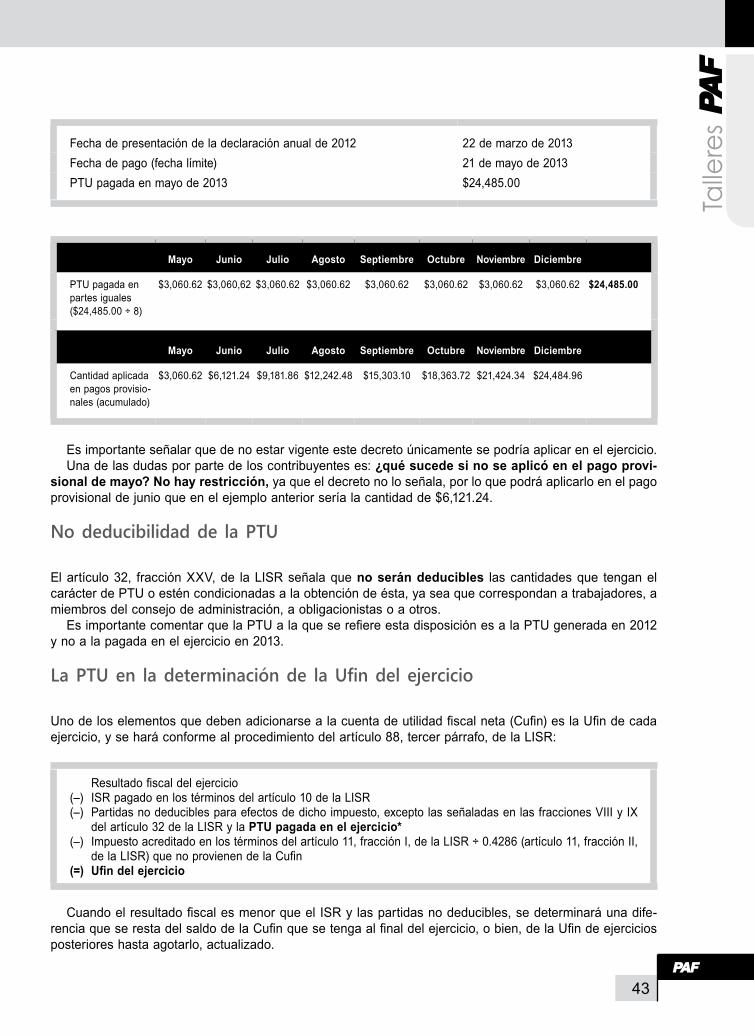

43

Talle

res

Fecha de presentación de la declaración anual de 2012 22 de marzo de 2013 Fecha de pago (fecha límite) 21 de mayo de 2013 PTU pagada en mayo de 2013 $24,485.00

Mayo junio julio Agosto septiembre octubre noviembre diciembre

PTU pagada en partes iguales ($24,485.00 ÷ 8)

$3,060.62 $3,060,62 $3,060.62 $3,060.62 $3,060.62 $3,060.62 $3,060.62 $3,060.62 $24,485.00

Mayo junio julio Agosto septiembre octubre noviembre diciembre

Cantidad aplicada en pagos provisio-nales (acumulado)

$3,060.62 $6,121.24 $9,181.86 $12,242.48 $15,303.10 $18,363.72 $21,424.34 $24,484.96

Es importante señalar que de no estar vigente este decreto únicamente se podría aplicar en el ejercicio. Una de las dudas por parte de los contribuyentes es: ¿qué sucede si no se aplicó en el pago provi-

sional de mayo? No hay restricción, ya que el decreto no lo señala, por lo que podrá aplicarlo en el pago provisional de junio que en el ejemplo anterior sería la cantidad de $6,121.24.

Nodeducibilidadde laPTU

El artículo 32, fracción XXV, de la LISR señala que no serán deducibles las cantidades que tengan el carácter de PTU o estén condicionadas a la obtención de ésta, ya sea que correspondan a trabajadores, a miembros del consejo de administración, a obligacionistas o a otros.

Es importante comentar que la PTU a la que se refiere esta disposición es a la PTU generada en 2012 y no a la pagada en el ejercicio en 2013.

LaPTUen ladeterminaciónde laUfindel ejercicio

Uno de los elementos que deben adicionarse a la cuenta de utilidad fiscal neta (Cufin) es la Ufin de cada ejercicio, y se hará conforme al procedimiento del artículo 88, tercer párrafo, de la LiSR:

Resultado fiscal del ejercicio(–) ISR pagado en los términos del artículo 10 de la LISR(–) Partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX

del artículo 32 de la LiSR y la PTU pagada en el ejercicio*(–) Impuesto acreditado en los términos del artículo 11, fracción I, de la LISR ÷ 0.4286 (artículo 11, fracción II,

de la LISR) que no provienen de la Cufin(=) Ufin del ejercicio

Cuando el resultado fiscal es menor que el ISR y las partidas no deducibles, se determinará una dife-rencia que se resta del saldo de la Cufin que se tenga al final del ejercicio, o bien, de la Ufin de ejercicios posteriores hasta agotarlo, actualizado.

44

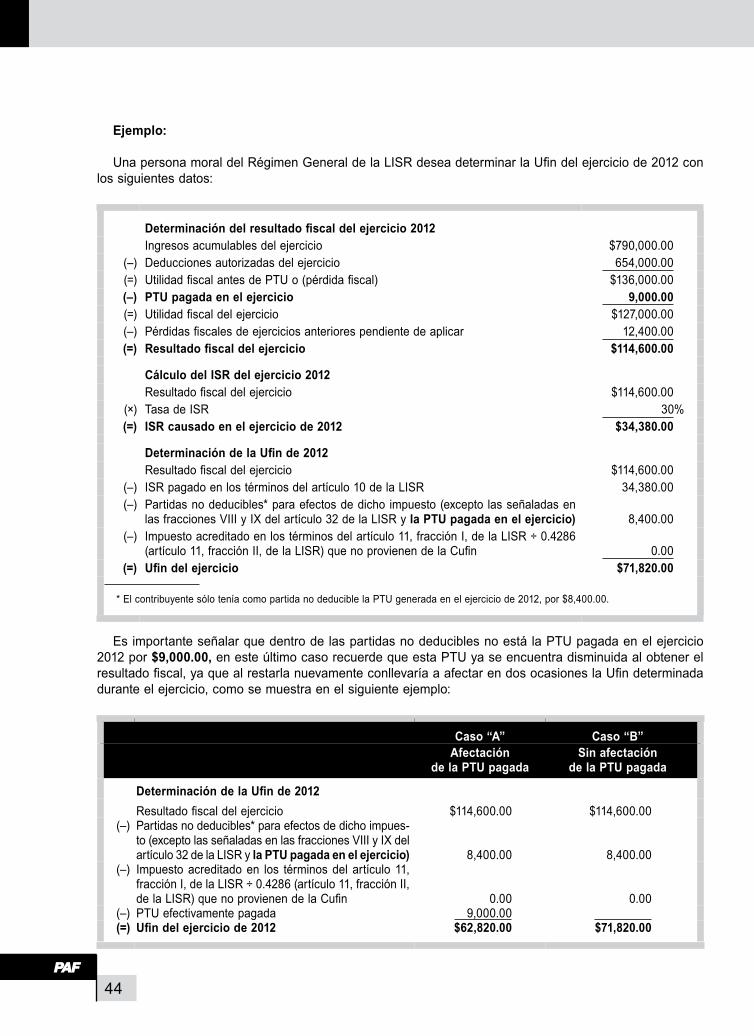

ejemplo:

Una persona moral del Régimen General de la LISR desea determinar la Ufin del ejercicio de 2012 con los siguientes datos:

Determinación del resultado fiscal del ejercicio 2012ingresos acumulables del ejercicio $790,000.00

(–) Deducciones autorizadas del ejercicio 654,000.00(=) Utilidad fiscal antes de PTU o (pérdida fiscal) $136,000.00(–) PTU pagada en el ejercicio 9,000.00(=) Utilidad fiscal del ejercicio $127,000.00(–) Pérdidas fiscales de ejercicios anteriores pendiente de aplicar 12,400.00(=) Resultado fiscal del ejercicio $114,600.00

cálculo del isr del ejercicio 2012Resultado fiscal del ejercicio $114,600.00

(×) Tasa de iSR 30%(=) isr causado en el ejercicio de 2012 $34,380.00

Determinación de la Ufin de 2012Resultado fiscal del ejercicio $114,600.00

(–) iSR pagado en los términos del artículo 10 de la LiSR 34,380.00(–) Partidas no deducibles* para efectos de dicho impuesto (excepto las señaladas en

las fracciones Viii y iX del artículo 32 de la LiSR y la PTU pagada en el ejercicio) 8,400.00(–) Impuesto acreditado en los términos del artículo 11, fracción I, de la LISR ÷ 0.4286

(artículo 11, fracción II, de la LISR) que no provienen de la Cufin 0.00(=) Ufin del ejercicio $71,820.00

* El contribuyente sólo tenía como partida no deducible la PTU generada en el ejercicio de 2012, por $8,400.00.

Es importante señalar que dentro de las partidas no deducibles no está la PTU pagada en el ejercicio 2012 por $9,000.00, en este último caso recuerde que esta PTU ya se encuentra disminuida al obtener el resultado fiscal, ya que al restarla nuevamente conllevaría a afectar en dos ocasiones la Ufin determinada durante el ejercicio, como se muestra en el siguiente ejemplo:

caso “A” caso “b”Afectación

de la PTU pagadasin afectación

de la PTU pagada

Determinación de la Ufin de 2012Resultado fiscal del ejercicio $114,600.00 $114,600.00

(–) Partidas no deducibles* para efectos de dicho impues-to (excepto las señaladas en las fracciones VIII y IX del artículo 32 de la LiSR y la PTU pagada en el ejercicio) 8,400.00 8,400.00

(–) impuesto acreditado en los términos del artículo 11, fracción I, de la LISR ÷ 0.4286 (artículo 11, fracción II, de la LISR) que no provienen de la Cufin 0.00 0.00

(–) PTU efectivamente pagada 9,000.00 (=) Ufin del ejercicio de 2012 $62,820.00 $71,820.00

45

Talle

res Como se muestra, disminuir la PTU efectivamen-

te pagada como un concepto no deducible llevaría a una doble afectación en la Ufin del ejercicio, si-tuación que se corrige al exceptuar de las disminu-ciones a la PTU efectivamente pagada, por lo que desde nuestro punto de vista el caso “B” es el correc to.

Lo anterior se apoya además en el dictamen de la Comisión de Hacienda y Crédito Público de la Cámara de Diputados correspondiente a la reforma fiscal de 2005, que menciona:

Así mismo, para la determinación de la utilidad fiscal neta del ejercicio, esta comisión considera necesario modificar el tercer y cuarto párrafos del artículo 88 de la Ley del Impuesto sobre la Renta, para establecer que la PTU pagada en el ejercicio no se debe dis-minuir del resultado fiscal del mismo ejercicio, toda vez que de conformidad con lo establecido en el ar tículo 10 de la citada ley, la PTU ya se encuentra reflejada en el resultado fiscal que sirve de base para determi-nar la utilidad fiscal neta del ejercicio en los términos del artículo 88 de la Ley del Impuesto sobre la Renta, por lo que de no hacerse la mencionada excepción se duplicaría la disminución de la citada partida en perjuicio de los contribuyentes.

(El uso de negrillas dentro del texto es nuestro.)

Sin embargo, es importante evaluar la posibilidad de presentar una consulta ante la autoridad para coincidir con este criterio, a fin de contar con un sal-do mayor en la Ufin, como se muestra en el caso “B”.

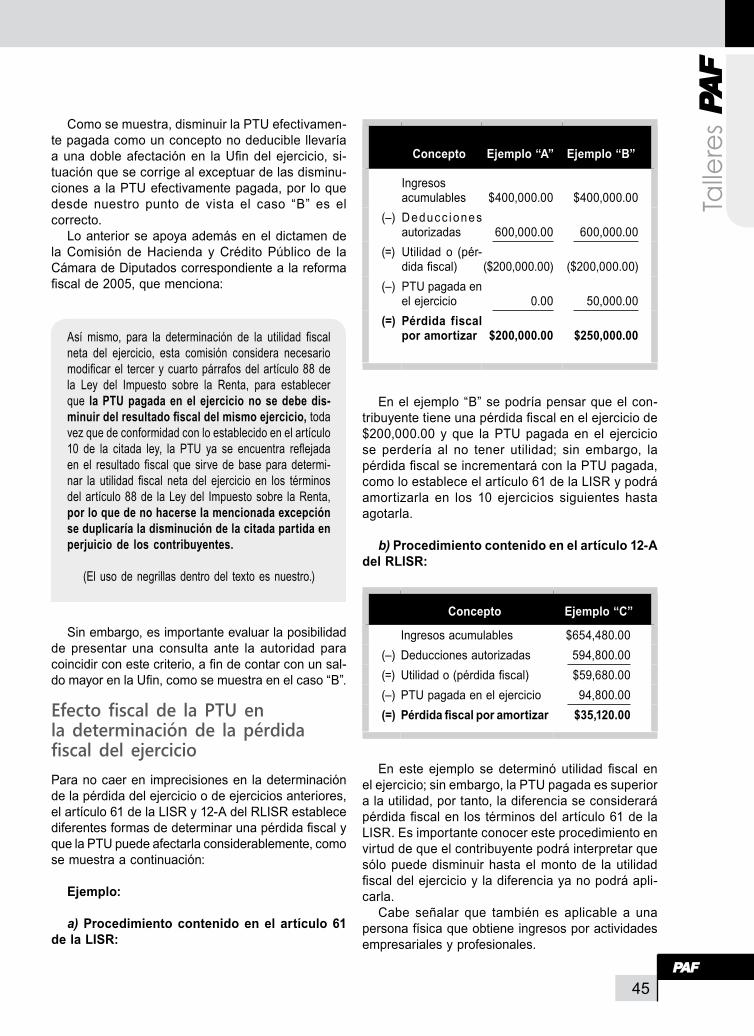

Efectofiscalde laPTUen ladeterminaciónde lapérdidafiscaldel ejercicioPara no caer en imprecisiones en la determinación de la pérdida del ejercicio o de ejercicios anteriores, el artículo 61 de la LiSR y 12-A del RLiSR establece diferentes formas de determinar una pérdida fiscal y que la PTU puede afectarla considerablemente, como se muestra a continuación:

ejemplo:

a) procedimiento contenido en el artículo 61 de la lisr:

concepto ejemplo “A” ejemplo “b”

ingresos acumu lables $400,000.00 $400,000.00

(–) Deducc iones autorizadas 600,000.00 600,000.00

(=) Utilidad o (pér-dida fiscal) ($200,000.00) ($200,000.00)

(–) PTU pagada en el ejercicio 0.00 50,000.00

(=) pérdida fiscal por amortizar $200,000.00 $250,000.00

En el ejemplo “B” se podría pensar que el con-tribuyente tiene una pérdida fiscal en el ejercicio de $200,000.00 y que la PTU pagada en el ejercicio se perdería al no tener utilidad; sin embargo, la pérdida fiscal se incrementará con la PTU pagada, como lo establece el artículo 61 de la LiSR y podrá amortizarla en los 10 ejercicios siguientes hasta agotarla.

b) procedimiento contenido en el artículo 12-A del rlisr:

concepto ejemplo “c”

ingresos acumulables $654,480.00(–) Deducciones autorizadas 594,800.00(=) Utilidad o (pérdida fiscal) $59,680.00(–) PTU pagada en el ejercicio 94,800.00(=) Pérdida fiscal por amortizar $35,120.00

En este ejemplo se determinó utilidad fiscal en el ejercicio; sin embargo, la PTU pagada es superior a la utilidad, por tanto, la diferencia se considerará pérdida fiscal en los términos del artículo 61 de la LiSR. Es importante conocer este procedimiento en virtud de que el contribuyente podrá interpretar que sólo puede disminuir hasta el monto de la utilidad fiscal del ejercicio y la diferencia ya no podrá apli-carla.

Cabe señalar que también es aplicable a una persona física que obtiene ingresos por actividades empresariales y profesionales.

46

Es importante mencionar que en caso de tener pérdida fiscal en el ejercicio ésta se verá reflejada en la determinación del pago de los impuestos, etcétera. En el caso de personas morales en el coeficente de utilidad, por mencionar algunos efec-tos.

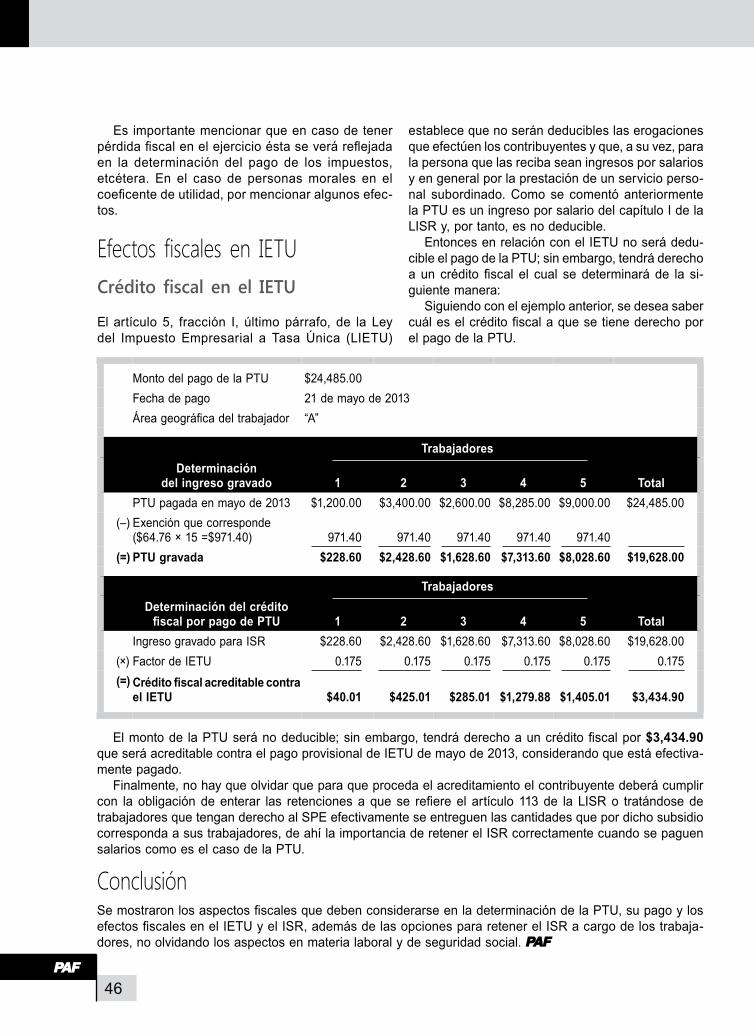

Efectos fiscales en IETUCréditofiscal enel IETU

El artículo 5, fracción i, último párrafo, de la Ley del Impuesto Empresarial a Tasa Única (LIETU)

establece que no serán deducibles las erogaciones que efectúen los contribuyentes y que, a su vez, para la persona que las reciba sean ingresos por salarios y en general por la prestación de un servicio perso-nal subordinado. Como se comentó anteriormente la PTU es un ingreso por salario del capítulo i de la LiSR y, por tanto, es no deducible.

Entonces en relación con el iETU no será dedu-cible el pago de la PTU; sin embargo, tendrá derecho a un crédito fiscal el cual se determinará de la si-guiente manera:

Siguiendo con el ejemplo anterior, se desea saber cuál es el crédito fiscal a que se tiene derecho por el pago de la PTU.

Monto del pago de la PTU $24,485.00Fecha de pago 21 de mayo de 2013Área geográfica del trabajador “A”

trabajadores

determinación

del ingreso gravado 1 2 3 4 5 total PTU pagada en mayo de 2013 $1,200.00 $3,400.00 $2,600.00 $8,285.00 $9,000.00 $24,485.00

(–) Exención que corresponde ($64.76 × 15 =$971.40) 971.40 971.40 971.40 971.40 971.40

(=) PTU gravada $228.60 $2,428.60 $1,628.60 $7,313.60 $8,028.60 $19,628.00

trabajadores

determinación del crédito

fiscal por pago de PTU 1 2 3 4 5 total ingreso gravado para iSR $228.60 $2,428.60 $1,628.60 $7,313.60 $8,028.60 $19,628.00

(×) Factor de iETU 0.175 0.175 0.175 0.175 0.175 0.175(=) Crédito fiscal acreditable contra

el ietu $40.01 $425.01 $285.01 $1,279.88 $1,405.01 $3,434.90

El monto de la PTU será no deducible; sin embargo, tendrá derecho a un crédito fiscal por $3,434.90 que será acreditable contra el pago provisional de iETU de mayo de 2013, considerando que está efectiva-mente pagado.

Finalmente, no hay que olvidar que para que proceda el acreditamiento el contribuyente deberá cumplir con la obligación de enterar las retenciones a que se refiere el artículo 113 de la LISR o tratándose de trabajadores que tengan derecho al SPE efectivamente se entreguen las cantidades que por dicho subsidio corresponda a sus trabajadores, de ahí la importancia de retener el iSR correctamente cuando se paguen salarios como es el caso de la PTU.

Conclusión Se mostraron los aspectos fiscales que deben considerarse en la determinación de la PTU, su pago y los efectos fiscales en el IETU y el ISR, además de las opciones para retener el ISR a cargo de los trabaja-dores, no olvidando los aspectos en materia laboral y de seguridad social.