Aramberri, Nuevo León. Dictamen de la revisión de la ... · El Municipio de Aramberri, Nuevo...

112

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León. Aramberri, Nuevo León. Dictamen de la revisión de la Cuenta Pública 2014 El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

-

Upload

truongthuan -

Category

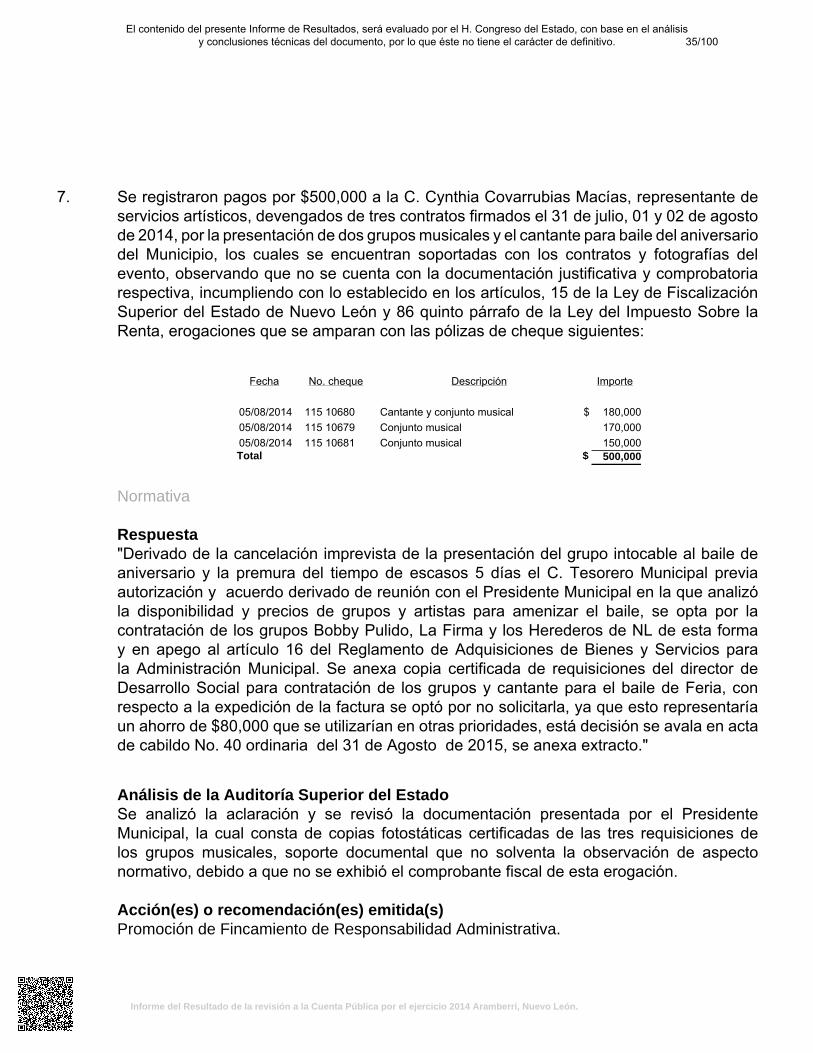

Documents

-

view

223 -

download

0

Transcript of Aramberri, Nuevo León. Dictamen de la revisión de la ... · El Municipio de Aramberri, Nuevo...

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Aramberri, Nuevo León.Dictamen de la revisión de la Cuenta Pública 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

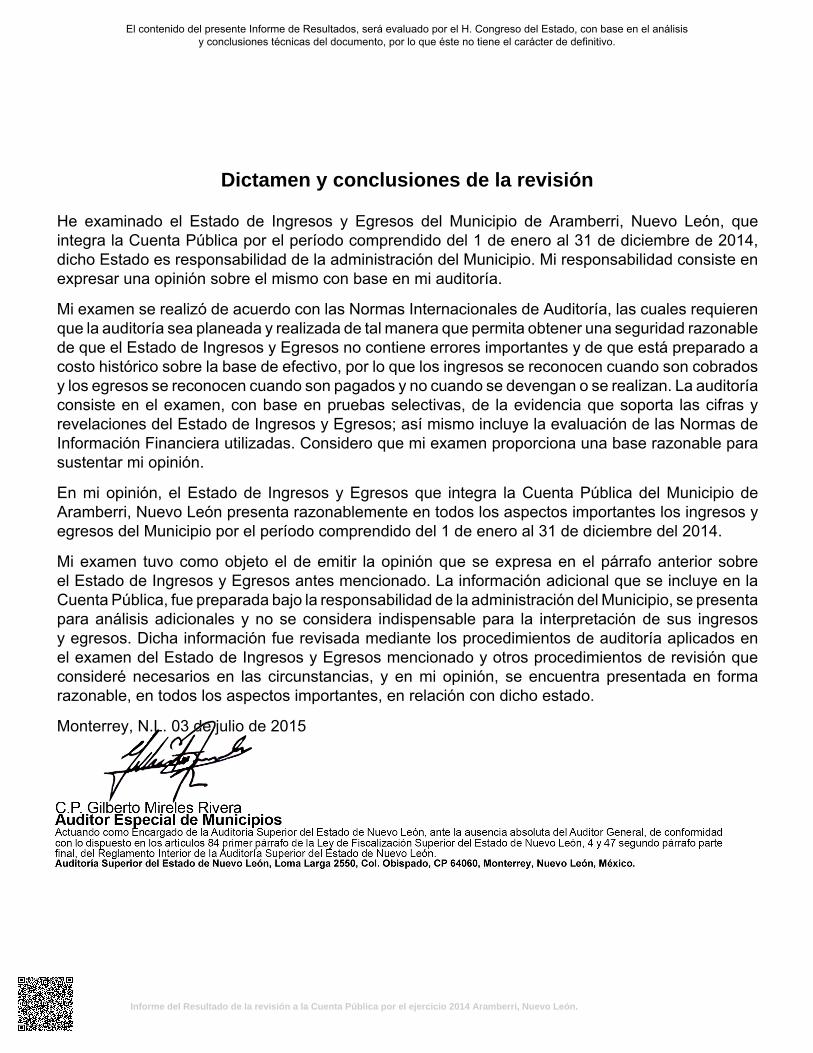

Dictamen y conclusiones de la revisión

He examinado el Estado de Ingresos y Egresos del Municipio de Aramberri, Nuevo León, queintegra la Cuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2014,dicho Estado es responsabilidad de la administración del Municipio. Mi responsabilidad consiste enexpresar una opinión sobre el mismo con base en mi auditoría.

Mi examen se realizó de acuerdo con las Normas Internacionales de Auditoría, las cuales requierenque la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonablede que el Estado de Ingresos y Egresos no contiene errores importantes y de que está preparado acosto histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobradosy los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoríaconsiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras yrevelaciones del Estado de Ingresos y Egresos; así mismo incluye la evaluación de las Normas deInformación Financiera utilizadas. Considero que mi examen proporciona una base razonable parasustentar mi opinión.

En mi opinión, el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio deAramberri, Nuevo León presenta razonablemente en todos los aspectos importantes los ingresos yegresos del Municipio por el período comprendido del 1 de enero al 31 de diciembre del 2014.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobreel Estado de Ingresos y Egresos antes mencionado. La información adicional que se incluye en laCuenta Pública, fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales y no se considera indispensable para la interpretación de sus ingresosy egresos. Dicha información fue revisada mediante los procedimientos de auditoría aplicados enel examen del Estado de Ingresos y Egresos mencionado y otros procedimientos de revisión queconsideré necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dicho estado.

Monterrey, N.L. 03 de julio de 2015

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de Aramberri, Nuevo León presentó el 30 de marzo de 2015 ante el H. Congreso delEstado su Cuenta Pública correspondiente al ejercicio de 2014, la cual fue remitida a esta AuditoríaSuperior del Estado el día 20 de abril de 2015.

El Estado de Ingresos y Egresos y la Disponibilidad, se integran al 31 de diciembre de 2014 por lascifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresos por rubros yprogramas, contra lo ejercido y sus variaciones que se presentan a continuación:

Estado de Ingresos y Egresos

INGRESOS Importe Real % Presupuesto % Variación %Impuestos $ 497,518 - $ 563,806 - $ (66,288) (12)Derechos 5,302,054 4 834,175 1 4,467,879 536Productos 199,122 - 125,810 - 73,312 58Aprovechamientos 51,220 - 17,769 - 33,451 188Participaciones 71,304,913 47 64,366,887 67 6,938,026 11Fondo de Infraestructura Social 22,021,392 14 25,769,216 27 (3,747,824) (15)Fondo para el Fortalecimiento Municipal 8,076,726 5 - - 8,076,726 100Fondo Descentralizado 5,564,822 4 - - 5,564,822 100Otras Aportaciones 37,970,549 25 - - 37,970,549 100Financiamiento 1,000,000 1 4,583,883 5 (3,583,883) (78)Otros 127,032 - - - 127,032 100Total $ 152,115,348 100 $ 96,261,546 100 $ 55,853,802 58

EGRESOS Importe Real % Presupuesto % Variación %Administración Pública $ 28,319,547 18 $ 30,185,512 17 $ 1,865,965 6Servicios Comunitarios 3,253,146 2 3,497,479 2 244,333 7Desarrollo Social 11,867,872 8 13,154,987 7 1,287,115 10Seguridad Pública y Tránsito 1,243,579 1 1,362,763 1 119,184 9Mantenimiento y Conservación de Activos 21,797,033 14 20,084,786 11 (1,712,247) (9)Adquisiciones 1,483,019 1 6,887,772 4 5,404,753 78Desarrollo Urbano y Ecología 11,508,610 7 14,018,227 8 2,509,617 18Fondo de Infraestructura Social Municipal 22,177,525 14 29,954,785 17 7,777,260 26Fondo para el Fortalecimiento Municipal 10,682,467 7 11,186,869 6 504,402 5Obligaciones Financieras 4,946,242 3 6,050,000 3 1,103,758 18Otros 39,222,755 25 41,957,390 24 2,734,635 7Total $ 156,501,795 100 $ 178,340,570 100 $ 21,838,775 12

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Disponibilidad al cierre del ejercicio

Cuenta Importe Fondo fijo $ 12,500Bancos (2,202,103)Cuentas por cobrar 2,017,549 Subtotal $ (172,054)Menos: Cuentas por pagar (72,920) Sub-total $ (99,134)Mas: Diferencia en Sistema Nemotek 2012 351,369Diferencia en Sistema Nemotek 2014 3,500 Total $ 255,735

Deuda Pública al 31 de diciembre de 2014

Cuenta Importe BANOBRAS, SNC Saldo del préstamos recibido en 2013 para obra pública $ 4,388,425 Gobierno del Estado Anticipo de participaciones del año 2015 1,000,000 Total $ 5,388,425

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2014, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Montoobservado1 $

No. deobservacionessolventadas

Montossolventados2 $

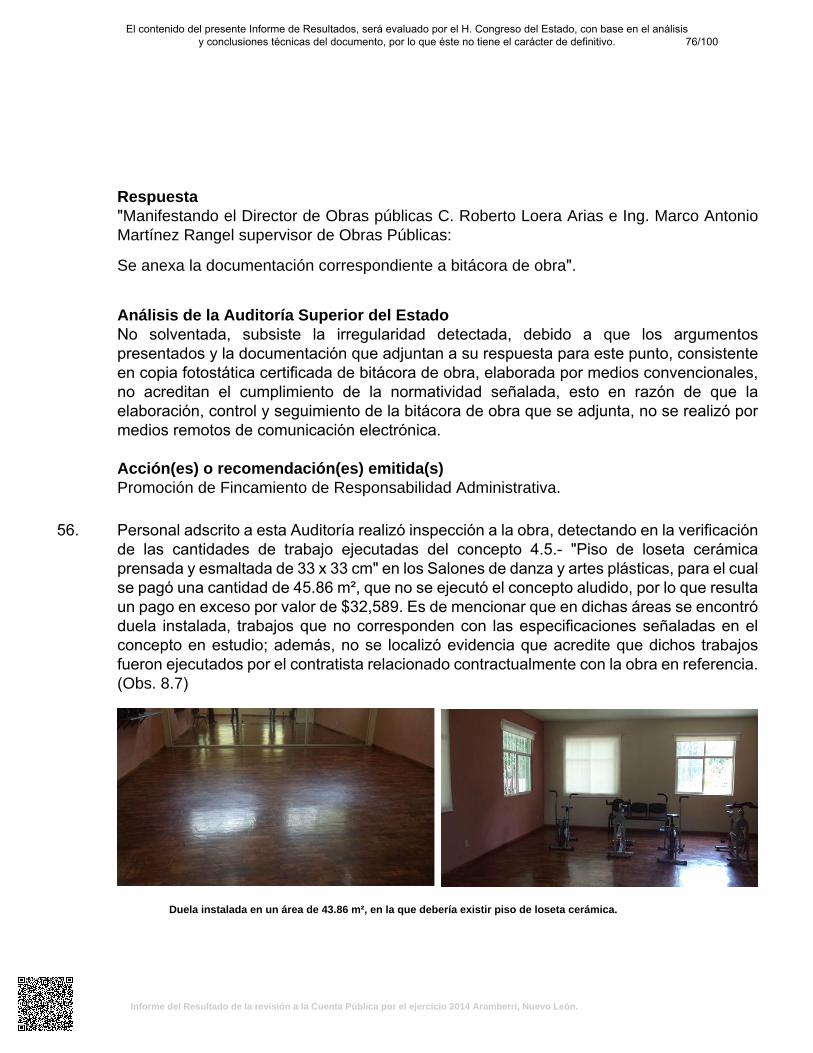

Recuperacionesoperadas3 $

No. deobservacionesno solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 14 0 6 0 0 8 0 0

EconómicaC 1 6,960 1 0 6,960 0 0 0ControlInternoE

4 0 2 0 0 2 0 0

Subtotal 19 6,960 9 0 6,960 10 0 0OBRA PÚBLICA

NormativaA 94 0 36 0 0 58 0 0

EconómicaC 8 285,529 3 132,296 10,589 5 142,644 142,644

TécnicaD 2 0 2 0 0 0 0 0Subtotal 104 285,529 41 132,296 10,589 63 142,644 142,644

PROFIS

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Montoobservado1 $

No. deobservacionessolventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservacionesno solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

NormativaA 6 0 3 0 0 3 0 0Subtotal 6 0 3 0 0 3 0 0

Total 129 292,489 53 132,296 17,549 76 142,644 142,644

CUADRO: Resultados Generales de la revisión (montos expresados en pesos)A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 PFRA2 Normativa 0 PFRA3 Normativa 0 PFRA4 Normativa 0 PFRA5 Normativa 0 PFRA6 Normativa 0 PFRA, PEFCF

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones7 Normativa 0 PFRA, PEFCF10 Normativa 0 PFRA8 Control Interno 0 RG9 Control Interno 0 RG

Subtotal 0OBRA PÚBLICA

11 Normativa 0 PFRA, RG12 Normativa 0 PFRA, RG13 Normativa 0 PFRA, RG14 Normativa 0 PFRA, RG15 Normativa 0 PFRA, RG16 Normativa 0 PFRA, RG17 Normativa 0 PFRA, RG18 Normativa 0 PFRA, RG19 Normativa 0 PFRA20 Normativa 0 PFRA22 Normativa 0 PFRA, RG23 Normativa 0 PFRA, RG24 Normativa 0 PFRA, RG25 Normativa 0 PFRA, RG26 Normativa 0 PFRA27 Normativa 0 PFRA28 Normativa 0 PFRA, RG29 Normativa 0 PFRA, RG30 Normativa 0 PFRA, RG31 Normativa 0 PFRA32 Normativa 0 PFRA33 Normativa 0 PFRA, RG34 Normativa 0 PFRA, RG35 Normativa 0 PFRA, RG36 Normativa 0 PFRA, RG37 Normativa 0 PFRA38 Normativa 0 PFRA39 Normativa 0 PFRA, RG40 Normativa 0 PFRA, RG41 Normativa 0 PFRA, RG42 Normativa 0 PFRA43 Normativa 0 PFRA44 Normativa 0 PFRA45 Normativa 0 PFRA, RG46 Normativa 0 PFRA47 Normativa 0 PFRA48 Normativa 0 PFRA, RG49 Normativa 0 PFRA, RG51 Normativa 0 PFRA, RG52 Normativa 0 PFRA53 Normativa 0 PFRA54 Normativa 0 PFRA55 Normativa 0 PFRA59 Normativa 0 PFRA60 Normativa 0 PFRA, RG61 Normativa 0 PFRA, RG62 Normativa 0 PFRA, RG63 Normativa 0 PFRA64 Normativa 0 PFRA65 Normativa 0 PFRA, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones66 Normativa 0 PFRA, RG67 Normativa 0 PFRA, RG68 Normativa 0 PFRA, RG69 Normativa 0 PFRA, RG70 Normativa 0 PFRA, RG72 Normativa 0 PFRA, RG50 Normativa 0 PFRA, IASF, RG73 Normativa 0 PFRA, IASF, RG21 Económica 0 PFRA, RG56 Económica 32,589 PFRA, PIIC, RG57 Económica 46,288 PFRA, PIIC, RG71 Económica 22,518 PFRA, PIIC, RG58 Económica 41,249 PFRA, PIIC, RG

Subtotal 142,644PROFIS

76 Normativa 0 PFRA74 Normativa 0 PFRA75 Normativa 0 PFRA

Subtotal 0Total 142,644

CUADRO: Relación de observaciones con sus acciones y recomendaciones (montos expresados en pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

10 8 2 2 12 0

OBRA PÚBLICA 63 63 4 2 43 112 142,644PROFIS 3 3 3 0

Total 76 74 4 2 2 45 127 142,644Monto no

solventado portipo de acción $

0 142,644 142,644 0 0 0 142,644 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

CONTENIDO Págs.

I. Presentación

1

II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

2

III. Descripción de l os elementos revisados y resultados obtenidos en la

revisión

5

A. La evaluación de la gestión financiera y del gasto público

5

B. Cumplimiento de las Normas de I nformación Financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

24

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

25

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado

95

VI. Resultados de la revisión de situación excepcional

95

VII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de las Cuentas Públicas de los ejercicios anteriores

96

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de l a Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2014 del Municipio de Aramberri, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 pr imer párrafo y 82 fracción XV de l a Ley de F iscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2014 del Municipio de Aramberri, Nuevo León, al H. Congreso del Estado. El Dictamen del Auditor, que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos, además del cumplimiento de las Normas de Información Financiera aplicables al sector gubernamental. En el apartado II de este Informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. Asimismo en el apartado III, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las Normas de Información Financiera aplicables al sector gubernamental

y de las disposiciones contenidas en los ordenamientos y normativa correspondientes. En el apartado IV del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a l as mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las

1/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado respecto de las Cuentas Públicas relativas a los ejercicios anteriores. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2015 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 29 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a pr acticar al Municipio de Aramberri, Nuevo León, por tipo o materia, a saber:

Entidad Tipos de auditoría a Cuenta Pública 2014

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

Aramberri 1 1 - - - 2 4

CUADRO AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las Normas de Información Financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo.

2/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

ENTE PÚBLICO

FONDO / RAMO / PROGRAMA

FISM FORTAMUN-DF

FOPE-DEP

SUBSE-MUN FISE FAETA FAM FAFEF FAEB FASSA SP Totales

Aramberri - 1 1 - - - - - - - - 2

CUADRO DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS).

RELACIÓN DE FONDOS, RAMOS O PROGRAMAS CONSIDERADOS EN EL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS

FISM Fondo de Aportaciones para la Infraestructura Social Municipal FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones

Territoriales del Distrito Federal FOPEDEP Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de

Infraestructura Educativa para Municipios y Demarcaciones Territoriales del Distrito Federal SUBSEMUN Subsidio para la Seguridad en los Municipios

FISE Fondo de Infraestructura Social Estatal FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos FAM Fondo de Aportaciones Múltiples

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud

SP Seguro Popular

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría 2015 para la revisión y fiscalización de l as Cuentas Públicas correspondientes al ejercicio 2014, entre las cuales se encuentra el Municipio de Aramberri, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de s ervicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

3/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

II. Para comprobar si el ejercicio de l as Leyes de I ngresos y Egresos, y sus respectivos Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o

corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados

y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de l a Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a l os programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

• Aspectos generales sobre los criterios de selección y descripción de los

procedimientos de auditoría aplicados Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en l a integración del Programa Anual de Auditoría 2015 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2014, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pr uebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los

4/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en s u caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2014, así como la Disponibilidad y la Deuda Pública al cierre del ejercicio que el Municipio presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. Para el desarrollo de la revisión, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de l a razonabilidad de las cifras presentadas que forman parte de l a gestión financiera y gasto público, que su presentación y registro estuvo conforme a las Normas de Información Financiera aplicables a este tipo de entidad, además que se apegaron al cumplimiento de l as Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de Aramberri, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2014 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso por lo mencionado en el apartado IV de este Informe.

5/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

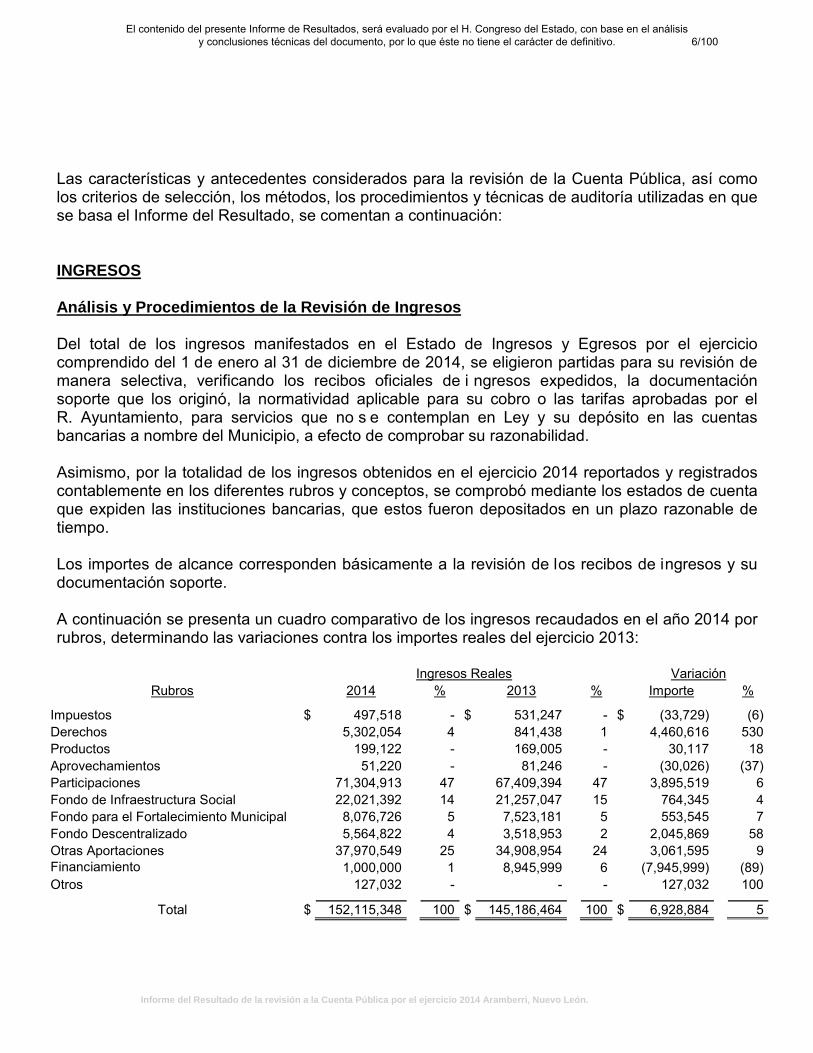

Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el Informe del Resultado, se comentan a continuación: INGRESOS Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2014, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de i ngresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no s e contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2014 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2014 por rubros, determinando las variaciones contra los importes reales del ejercicio 2013:

Ingresos Reales Variación Rubros 2014 % 2013 % Importe %

Impuestos $ 497,518 - $ 531,247 - $ (33,729) (6) Derechos 5,302,054 4 841,438 1 4,460,616 530 Productos 199,122 - 169,005 - 30,117 18 Aprovechamientos 51,220 - 81,246 - (30,026) (37) Participaciones 71,304,913 47 67,409,394 47 3,895,519 6 Fondo de Infraestructura Social 22,021,392 14 21,257,047 15 764,345 4 Fondo para el Fortalecimiento Municipal 8,076,726 5 7,523,181 5 553,545 7 Fondo Descentralizado 5,564,822 4 3,518,953 2 2,045,869 58 Otras Aportaciones 37,970,549 25 34,908,954 24 3,061,595 9 Financiamiento

1,000,000 1 8,945,999 6 (7,945,999) (89) Otros 127,032 - - - 127,032 100

Total $ 152,115,348 100 $ 145,186,464 100 $ 6,928,884 5

6/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes de alcance y porcentajes de las muestras tomadas de manera selectiva y en al gunos casos, se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $497,518 Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance % Predial $ 412,521 83 $ 135,920 33 Adquisición de inmuebles 37,291 7 17,084 46 Recargos y accesorios 47,706 10 4,057 9 Total $ 497,518 100 $ 157,061 32

Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en este rubro se efectúen en apego a la normatividad establecida. Predial $412,521 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 40%. Se revisó la conciliación que elaboró la Administración Municipal, confrontando el valor de la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro, verificando que se hayan efectuado las gestiones de cobranza, así como las medidas necesarias y convenientes realizadas por la Tesorería Municipal para incrementar los ingresos por este concepto. Adquisición de inmuebles $37,291 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra–venta de bienes inmuebles. Como procedimiento de auditoría se revisó en forma selectiva las partidas más representativas cotejando los recibos oficiales contra la nota declaratoria para determinar la base del impuesto de acuerdo a l a normatividad establecida en el artículo 28 bis de la Ley de H acienda para los Municipios del Estado de Nuevo León.

7/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Recargos y accesorios $47,706 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones de los Impuestos del predial por $45,425 y sobre adquisición de inmuebles por $2,281. DERECHOS $5,302,054 Este rubro representa el 4% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Construcciones y urbanizaciones $ 4,484,278 85 $ 4,464,016 99 Revisión, inspección y servicios 751,316 14 733,908 98 Ocupación de la vía pública 66,460 1 23,350 35 Total $ 5,302,054 100 $ 5,221,274 98

Como procedimiento adicional de auditoría, se verificó que los cobros que se realizan en es te rubro se efectúen en apego a la normatividad establecida. Construcciones y urbanizaciones $4,484,278 En este concepto se registraron los ingresos siguientes:

Concepto Importe Subdivisiones, fusiones y relotificaciones $ 12,610 Inicio de trámite de licencia de uso de suelo 4,404,937 Licencia de uso de suelo o edificación 14,539 Permisos para construcción 52,192 Total $ 4,484,278

Se revisaron los expedientes de los servicios prestados por el Municipio en las tramitaciones de desarrollo urbano, con los cuales se verificaron los cálculos de las cuotas establecidas en l a normatividad aplicable. Revisión, inspección y servicios $751,316 En este concepto se registraron los ingresos siguientes:

Concepto Importe Anuencia municipal por venta de alcoholes $ 732,500 Autorización de expedición de licencias de manejo 18,816 Total $ 751,316

8/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Ocupación de la vía pública $66,460 En este concepto se registraron ingresos por instalación de oferentes en la vía pública. PRODUCTOS $199,122 Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance % Enajenación de bienes muebles e inmuebles $ 13,000 7 $ 2,500 19 Arrendamiento o explotación de bienes muebles e inmuebles 167,940 84 121,000 72 Intereses 18,182 9 0 0 Total $ 199,122 100 $ 123,500 62

Enajenación de bienes muebles e inmuebles $13,000 En este concepto se registraron los ingresos por enajenación de lotes de panteón. Arrendamiento o explotación de bienes muebles e inmuebles $167,940 En este concepto se registraron ingresos de entradas y estacionamiento al parque recreativo La Playita. Como procedimiento de auditoría, adicionalmente de las dependencias que dan origen a este tipo de ingresos, se obtuvieron los reportes de control tales como boletaje del Parque recreativo, conciliando contra lo registrado contablemente. Intereses $18,182 En este concepto se registraron ingresos por intereses de diversas cuentas bancarias. APROVECHAMIENTOS $51,220 Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance % Multas $ 8,920 17 $ 2,805 31 Donativos 42,300 83 16,000 38 Total $ 51,220 100 $ 18,805 37

9/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Multas $8,920 En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaria aplicables, las cuales se integran como sigue:

Concepto Importe % Alcance % Tránsito y Vialidad $ 5,605 63 $ 2,295 41 Policía y Buen Gobierno 3,315 37 510 15 Total $ 8,920 100 $ 2,805 31

Se solicitaron los recibos de ingresos y las boletas de multas las cuales se cotejaron contra los registros contables, además se verificó que el cobro se haya efectuado de conformidad a los Reglamentos de Policía y Buen Gobierno, así como el de Tránsito y Vialidad de Aramberri, Nuevo León. Donativos $42,300 En este concepto se registraron donativos económicos de particulares para festividad del día de las madres. PARTICIPACIONES $71,304,913 Este rubro representa el 47% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Fondo general de participaciones $ 49,795,618 70 $ 49,795,618 100 Fondo nacional de fomento municipal 6,860,691 10 6,860,691 100 Fondo de fiscalización 2,514,650 3 2,514,650 100 Tenencia 6,015,634 8 6,015,634 100 Impuesto sobre automóviles nuevos 1,530,979 2 1,530,979 100 Impuesto especial sobre producción y servicios 1,826,356 3 1,826,356 100 Recaudación venta final de gasolina 2,760,985 4 2,760,985 100

Total $ 71,304,913 100 $ 71,304,913 100 Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de l as transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO DE INFRAESTRUCTURA SOCIAL $22,021,392 Este rubro representa el 14% de los ingresos totales y se integra por los conceptos siguientes:

10/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Concepto Importe % Alcance % Aportación Federal $ 21,793,306 99 $ 21,793,306 100 Aportación de vecinos 208,825 1 64,475 31 Intereses 19,261 - - -

Total $ 22,021,392 100 $ 21,857,781 99 Adicionalmente, como procedimiento de a uditoría se verifica que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejan contra los saldos registrados. FONDO PARA EL FORTALECIMIENTO MUNICIPAL $8,076,726 Este rubro representa el 5% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Aportaciones para Fortalecimiento Municipal de los Municipios y las Demarcaciones Territoriales del Distrito Federal. Adicionalmente, como procedimiento de a uditoría se verifica que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejan contra los saldos registrados. FONDO DESCENTRALIZADO $5,564,822 Este rubro representa el 4% de los ingresos totales y se integra por aportaciones recibidas de Gobierno del Estado por concepto de Fondo Descentralizado de la manera siguiente:

Concepto Importe % Alcance % Fondo descentralizado Seguridad ISN $ 4,140,562 74 $ 4,140,562 100 Fondo descentralizado 424,260 8 424,260 100 Anticipo de participaciones 2015 1,000,000 18 1,000,000 100

Total $ 5,564,822 100 $ 5,564,822 100 Adicionalmente, se verificaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio, conciliando los oficios de las aportaciones con los saldos que se reflejan en los registros contables. OTRAS APORTACIONES $37,970,549 Este rubro representa el 25% de los ingresos totales y se integra por las aportaciones federales, estatales y de beneficiarios, recibida de los programas y fondos que se detallan a continuación:

11/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Concepto Importe % Alcance % Programa Fondo de Contingencias $ 22,500,000 59 $ 22,500,000

100

Programa Fopedep 6,000,000 16 6,000,000 100 Fondo Infraestructura Deportiva 2014 3,498,250 9 3,498,250 100 Fondo de Cultura e Infraestructura Educativa 3,098,450 8 3,098,450 100 Programa Apazu 2,363,000 6 2,363,000 100 Programa Empleo Temporal 264,600 1 264,600 100 Programa Conafor 2014 225,000 1

225,000

100

Diversos 21,249 -

- - Total $ 37,970,549 100 $ 37,949,300 99

Adicionalmente, se confirmaron en su totalidad las operaciones de las transferencias por otras aportaciones de fondos efectuadas por Gobierno Federal y Estatal al Municipio con los montos establecidos en los convenios celebrados. FINANCIAMIENTO $1,000,000 Este rubro representa el 1% de los ingresos totales y corresponde a préstamo de Gobierno del Estado por $1,000,000 recibido el 17 de diciembre de 2014. El financiamiento se autorizó por el H. Congreso del Estado en el Presupuesto de Ingresos, mediante Decreto No. 108, publicado en el Periódico Oficial del Estado No. 164 del 27 de diciembre de 2013, por $4,583,883. OTROS $ 127,032 En este rubro se registró ingreso de proveedor por diferencia detectada en auditoría de la Cuenta Pública 2013. EGRESOS Análisis y procedimientos de la revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2014, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva verificando la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto del gasto.

12/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

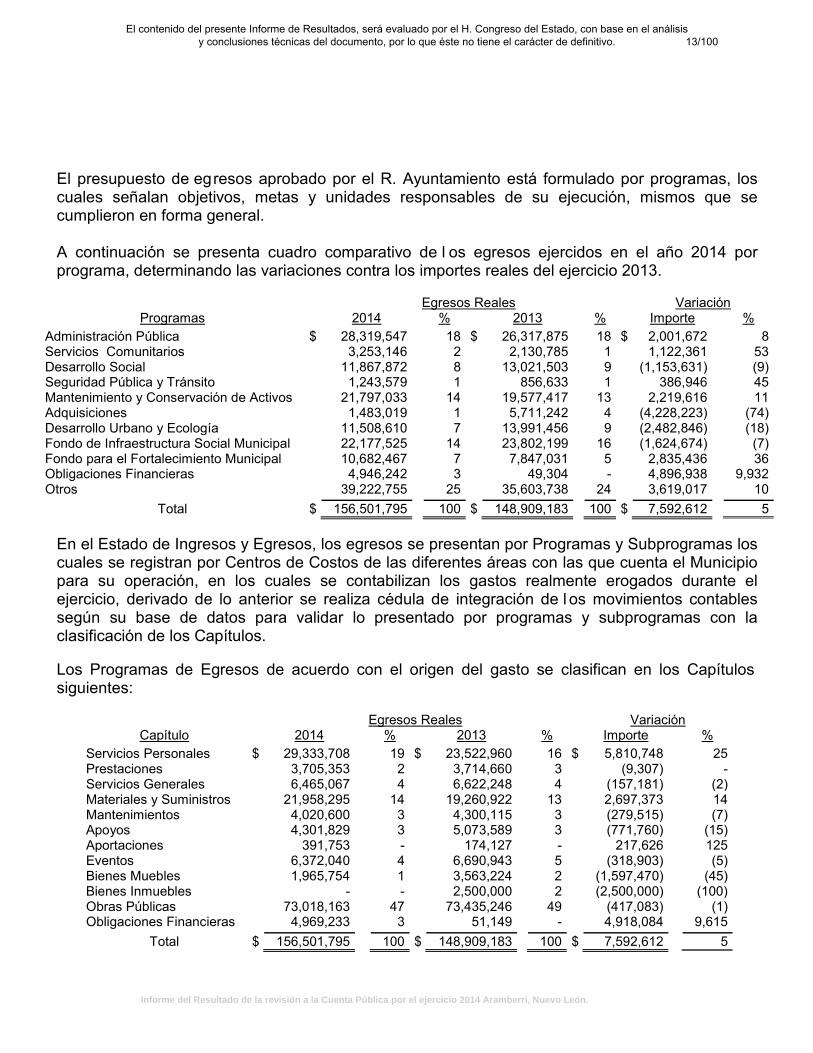

El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general.

A continuación se presenta cuadro comparativo de l os egresos ejercidos en el año 2014 por programa, determinando las variaciones contra los importes reales del ejercicio 2013.

Egresos Reales Variación Programas 2014 % 2013 % Importe %

Administración Pública $ 28,319,547 18 $ 26,317,875 18 $ 2,001,672 8 Servicios Comunitarios 3,253,146 2 2,130,785 1 1,122,361 53 Desarrollo Social 11,867,872 8 13,021,503 9 (1,153,631) (9) Seguridad Pública y Tránsito 1,243,579 1 856,633 1 386,946 45 Mantenimiento y Conservación de Activos 21,797,033 14 19,577,417 13 2,219,616 11 Adquisiciones 1,483,019 1 5,711,242 4 (4,228,223) (74) Desarrollo Urbano y Ecología 11,508,610 7 13,991,456 9 (2,482,846) (18) Fondo de Infraestructura Social Municipal 22,177,525 14 23,802,199 16 (1,624,674) (7) Fondo para el Fortalecimiento Municipal 10,682,467 7 7,847,031 5 2,835,436 36 Obligaciones Financieras 4,946,242 3 49,304 - 4,896,938 9,932 Otros 39,222,755 25 35,603,738 24 3,619,017 10

Total $ 156,501,795 100 $ 148,909,183 100 $ 7,592,612 5 En el Estado de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas los cuales se registran por Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, en los cuales se contabilizan los gastos realmente erogados durante el ejercicio, derivado de lo anterior se realiza cédula de integración de l os movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos. Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

Egresos Reales Variación Capítulo 2014 % 2013 % Importe %

Servicios Personales $ 29,333,708 19 $ 23,522,960 16 $ 5,810,748 25 Prestaciones 3,705,353 2 3,714,660 3 (9,307) - Servicios Generales 6,465,067 4 6,622,248 4 (157,181) (2) Materiales y Suministros 21,958,295 14 19,260,922 13 2,697,373 14 Mantenimientos 4,020,600 3 4,300,115 3 (279,515) (7) Apoyos 4,301,829 3 5,073,589 3 (771,760) (15) Aportaciones 391,753 - 174,127 - 217,626 125 Eventos 6,372,040 4 6,690,943 5 (318,903) (5) Bienes Muebles 1,965,754 1 3,563,224 2 (1,597,470) (45) Bienes Inmuebles - - 2,500,000 2 (2,500,000) (100) Obras Públicas 73,018,163 47 73,435,246 49 (417,083) (1) Obligaciones Financieras 4,969,233 3 51,149 - 4,918,084 9,615

Total $ 156,501,795 100 $ 148,909,183 100 $ 7,592,612 5

13/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de la base de datos a los principales, los cuales se muestran a continuación:

Proveedor Concepto Importe

Francisco Morales Salinas Construcción de Boulevard y canchas deportivas $ 24,623,022 Alfredo Gámez Rangel Suministro de láminas, construcción de cordones,

banquetas y recarpeteo de calles

22,793,286 Jateño en La Escondida, S.A. de C.V. Gasolinera

11,816,769

María Cruz Torres Lumbreras Construcción de red de agua potable

3,738,409 Mercantil Distribuidora, S.A. de C.V. Consumo de gas L.P.

2,971,082

José Guadalupe Pedraza Acuña Material eléctrico

2,416,945 Comisión Federal de Electricidad Consumo de energía eléctrica

2,390,600

Felipe de Jesús Castillo Pérez Material de construcción ferretería y abarrotes 2,283,699 Melissa Villanueva Villanueva Material de construcción ferretería 2,075,245 Edgar Argenis Martinez Zapata Rehabilitación de fachadas de viviendas

1,987,638

Alma Estrella Porras Rehabilitación de escuelas y plazas

1,534,906 Silvia Cruz Bazaldúa Refacciones

1,408,708

Enrique Mendoza Ruíz Consumo de gasolina

1,225,984 Agricenter, S.A. de C.V. Fertilizantes, agroquímicos y semillas 1,061,388 Torucc Internacional, S.A. de C.V. Láminas galvanizadas

1,026,600

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto presentando los alcances de revisión de las partidas registradas contablemente que integran dichos conceptos, y en algunos casos se explican procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. SERVICIOS PERSONALES $29,333,708 Este capítulo representa el 19% de los egresos totales y se integra por los conceptos de gastos siguientes:

Concepto Importe % Alcance % Sueldos $ 24,940,703 85 $ 17,556,323 70 Aguinaldo 4,224,154 14 - - Tiempo extra 161,851 1 82,690 51 Compensaciones 7,000 - - -

Total $ 29,333,708 100 $ 17,639,013 60 Adicionalmente, como procedimiento de auditoría se efectúo prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliando estas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago, constancias, cálculos del Impuesto Sobre la Renta retenido y se realizaron visitas a las áreas de trabajo, de algunos empleados.

14/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

PRESTACIONES $3,705,353 En este capítulo se registran las erogaciones por concepto de prestaciones pagadas al personal del Municipio, las cuales representan el 2% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Consumos de alimentos del personal $ 2,710,948 73 $ 333,088 12 Medicamentos 457,428 12 78,439 17 Uniformes 216,285 6 55,100 25 Servicio médico 188,755 5 100,247 53 Análisis clínicos 96,777 3 77,724 80 Capacitación 34,488 1 21,663 63 Papelería y artículos de oficina 672 - - - Total $ 3,705,353 100 $ 666,261 18

SERVICIOS GENERALES $6,465,067 Este capítulo representa el 4% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

%

Alcance

%

Consumo de energía eléctrica $ 2,347,345

36 $ 770,120

33 Gastos de viaje

985,042

15

109,077

11

Radio, prensa y televisión

779,801

12

290,000

37 Servicio telefónico

582,617

9

123,960

21

Gastos de cafetería

493,095

8

82,624

17 Atenciones a funcionarios

416,088

7

212,442

51

Arrendamiento de equipo de s onido, sillas y mesas

333,032

5

208,800

63

Servicios de agua y drenaje

240,691

4

116,751

49 Seguros de vehículos

122,035

2

66,117

54

Refrendos, placas y tenencias

65,771

1

-

- Arrendamiento de equipo de transporte

53,428

1

27492

51

Gastos de gestoría

26,815

-

19,720

74 Diversos

19,307

-

10,000

52

Total $ 6,465,067

100 $ 2,037,103

32

Adicionalmente, como procedimiento de auditoría se efectúo prueba global de los servicios prestados al Municipio más importantes registrados contablemente, verificando los lineamientos normativos para la adjudicación de dicho servicio, además se concilió contra las cláusulas y montos establecidos en los contratos celebrados con la Administración Municipal.

15/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

MATERIALES Y SUMINISTROS $21,958,295 Este capítulo representa el 14% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Gasolina $ 11,679,671 53 $ 1,139,341 10 Gas L.P. 2,822,607 13 1,338,354 47 Refacciones 1,990,542 9 608,600 31 Diesel 1,863,841 9 153,508 8 Material eléctrico 1,187,878 6 1,006,305 85 Papelería y artículos de oficina

724,470 3

105,946 15

Llantas 552,189 3 149,039 27 Artículos para aseo y limpieza 391,785 2 30,642 8 Aceites y lubricantes 280,403 1 5,670 2 Material deportivo y trofeos 213,141 1 105,717 50 Herramientas 55,366 - 25,404 46 Pintura 52,832 - 35,117 66 Material de imprenta 42,075 - 13,624 32 Herramientas para Seguridad Pública 36,612 - 26,217 72 Material fotográfico y médico 33,952 - 16,649 49 Diversos 30,931 - 13,340 43

Total $ 21,958,295 100 $ 4,773,473 22 Adicionalmente, como procedimiento de auditoría se revisaron selectivamente en el caso de las erogaciones de combustible, las bitácoras de control que registran el suministro y mantenimiento de los vehículos oficiales, además se obtuvo el inventario de las unidades existentes al cierre del ejercicio. MANTENIMIENTOS $4,020,600 Este capítulo representa el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Mantenimiento de vehículos $ 2,128,537

53 $ 342,185

16 Mantenimiento de alumbrado público

770,364

19

489,155

63

Mantenimiento en parques, jardines y plazas

369,285

9

95,804

26 Mantenimiento de edificios

252,796

6

98,483

39

Mantenimiento a centros deportivos

157,083

4

66,490

42 Mantenimiento de cordones de banqueta

149,432

4

146,386

98

Mantenimiento de equipo de cómputo

54,465

1

34,299

63 Enderezado y pintura de vehículos

46,315

1

15,660

34

Mantenimiento de transmisores de televisión comunitaria

28,304

1

28,304

100

Mantenimiento de panteones

23,243

1

15,440

66 Mantenimiento de equipo de comunicación

17,318

-

11,948

69

Diversos Mantenimientos

23,458

1

-

-

Total $ 4,020,600 100 $ 1,344,154 33

16/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Adicionalmente, como procedimiento de auditoría en el caso de las erogaciones relacionadas con el parque vehicular, se revisaron selectivamente las bitácoras de c ontrol que registran su mantenimiento, con el objeto de evaluar la razonabilidad del gasto, además se complementó con el inventario de las unidades existentes al cierre del ejercicio. Asimismo, en las erogaciones relacionados con el mantenimiento de parques, jardines y plazas, edificios, así como de alumbrado público, en su caso, se revisaron aleatoriamente los respectivos contratos, conciliando los montos establecidos en estos contra lo registrado contablemente, así como, en diversos acuerdos y lineamientos administrativos autorizados. APOYOS $4,301,829 Este capítulo representa el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Atención médica a personas de escasos recursos $ 1,835,081 43 $ 452,232 25 Despensas a personas de escasos recursos 797,416 19 400,000 50 Funerales a personas de escasos recursos 443,474 10 173,304 39 Material de construcción a personas de escasos recursos 231,132 5 192,277 83 Apoyos en especie a personas de escasos recursos 176,903 4 31,422 18 Apoyos para transporte a personas de escasos recursos 170,950 4 36,955 22 Apoyos económicos a personas de escasos recursos 149,544 3 16,750 11 Apoyos y eventos para personas de la tercera edad 121,055 3 59,566 49 Apoyos económicos a escuelas

112,675 3

49,488 44

Apoyos para uniformes deportivos 84,448 2 66,723 79 Apoyos para transporte a estudiantes 54,734 1 48,871 89 Apoyos para paquetes escolares 36,146 1 27,620 76 Apoyos económicos a equipos deportivos 28,250 1 10,000 35 Apoyos para mantenimiento de escuelas 60,021 1 16,404 27

Total $ 4,301,829 100 $ 1,581,612 37 Además, se revisaron selectivamente las erogaciones relacionadas con los apoyos económicos y en especie otorgados a personas de escasos recursos, instituciones la tercera edad, enseñanza y estudiantes, que existiera el soporte documental de la solicitud de petición por parte de los beneficiados, así como la evidencia de su entrega-recepción y que existieran lineamientos de control autorizados para el otorgamiento de este tipo de apoyos. Adicionalmente, como procedimiento de auditoría, en lo referente a la atención médica, se verificó que existieran lineamientos y controles adecuados, que garantice que los beneficiados correspondan a personas de escasos recursos y de la tercera edad. APORTACIONES $391,753 En este capítulo se integra por los conceptos siguientes:

17/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Concepto Importe % Alcance %

Aportación a Servicios de Salud de Nuevo Leon, destinado a la adquisición de una ambulancia para el Hospital General de Dr. Arroyo, Nuevo León $ 300,000

77 $ 300,000

100

Diversos apoyos 91,753 23 - -

Total $ 391,753 100 $ 300,000 77 Adicionalmente, como procedimiento de auditoría, se verificó de manera selectiva que existiera soporte documental, como la solicitud de la institución, comprobantes que reúnan los requisitos fiscales y en s u caso, el convenio respectivo, así como la evidencia que acredite la efectiva entrega-recepción de las aportaciones. EVENTOS $6,372,040 Este capítulo representa el 4% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

%

Alcance

%

Festejos patronales (Ferias) $ 2,875,834

45 $ 2,237,918

78 Día de las madres

782,763

12

525,702

67

Eventos culturales

689,153

11

273,760

40 Posadas navideñas

598,170

9

315,005

53

Día del niño

391,575

6

171,875

44 Eventos cívicos

362,246

6

120,800

33

Informe del C. Presidente Municipal

360,261

6

211,800

59 Día del maestro

281,422

5

128,471

46

Arreglos florales

30,616

-

12,150

40

Total $ 6,372,040

100 $ 3,997,481

63 Adicionalmente, como procedimiento de auditoría, en algunos eventos se revisó que existiera evidencia de la realización de los mismos o como su convocatoria, el material utilizado para la difusión, programa de ac tividades, trípticos publicitarios, material fotográfico, entre otra información. BIENES MUEBLES $1,965,754 Este capítulo representa el 1% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Equipo de transporte $ 774,300 39 $ 774,300 100 Equipo para Seguridad Pública 657,560 33 540,658 82 Muebles y equipo de oficina 233,168 12 168,305 72 Equipo de comunicación 131,560 7 45,720 35 Mobiliario y aparatos climatizadores 112,740 6 69,251 61 Equipo de cómputo 56,426 3 30,624 54

Total $ 1,965,754 100 $ 1,628,858 83

18/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Adicionalmente, como procedimiento de auditoría, se inspeccionaron físicamente las adquisiciones más importantes, tomando evidencia fotográfica de los mismos y se verificó su debido registro en el control del patrimonio municipal. OBRAS PÚBLICAS $73,018,163 Este capítulo representa el 47% de los egresos totales y se integra por inversiones en obra pública, las cuales según el origen de la disposición de los recursos se clasifican en los programas siguientes:

Descripción

Importe

%

Alcance

%

Laminas y materiales para apoyo a la vivienda $ 8,294,782

11 $ 7,695,605

93 Pavimentación de Boulevard Aramberri- La Parrita, 1a Etapa en la cabecera municipal

7,962,313

11

7,962,313

100

Pavimentación de Boulevard Aramberri- La Parrita, 2a Etapa en la cabecera municipal

7,951,723

11

7,951,723

100

Pavimentación de Boulevard Aramberri- La Parrita, 3a Etapa en la cabecera municipal

3,478,879

5

3,478,879

100

Pavimentación de Boulevard Aramberri- La Parrita, área 10,200 mts2, 1a Etapa en la cabecera municipal

3,470,108

5

3,470,108

100

Construcción de la casa de la cultura en un área de 250 mts2, con techumbre de concreto, en la cabecera municipal

3,096,775

4

3,096,775

100

Cordones, banquetas y recarpeteo en la colonia Emiliano Zapata

2,690,206

4

-

-

Pavimentación de Boulevard Aramberri- La Parrita, 2a Etapa en la cabecera municipal

2,484,914

3

2,484,914

100

Aportación municipal para obras de agua potable en ejidos Sandia, La Chona y La Aldea

2,363,000

3

-

-

Construcción de red de distribución para agua potable en la cabecera municipal

2,305,662

3

2,305,662

100

Recarpeteo de calle Reforma en ejido La Ascención

1,983,778

3

1,983,778

100 Apoyo a productores

1,713,484

2

290,000

17

Construcción de estructura metálica de usos múltiples en la colonia Emiliano Zapata

1,562,400

2

-

-

Apoyo para agua potable en varias localidades

1,469,885

2

530,366

36 Construcción de red de distribución para agua potable en el Fraccionamiento Nuevo Milenio en La Ascención

1,432,747

2

1,432,747

100

Construcción de canchas multideportivas, colonia centro en la cabecera municipal

1,189,614

2

1,189,614

100

Construcción de canchas multideportivas en la localidad Lampacitos

1,143,060

2

1,143,060

100

Cancha multideportiva en San Juan de Avilés y Puentes

1,136,609

2

343,732

30 Recarpeteo de calles en la cabecera municipal

1,051,442

2

-

-

Pavimentación y rehabilitación de la calle Francisco I. Madero en ejido La Ascención

1,043,642

2

-

-

Pavimentación de Boulevard Aramberri- La Parrita, 4a Etapa en la cabecera municipal

993,966

1

993,966

100

Construcción de camino en Fraccionamiento del Río

909,440

1

-

- Construcción de 2 aulas en el CECYTE

745,895

1

-

-

Material para estacionamiento y adecuaciones del lienzo charro

736,984

1

218,225

30

Rehabilitación de centros comunitarios

705,507

1

-

- Rehabilitación de cancha multideportiva en la localidad de Potrero de Zamora

691,223

1

691,223

100

19/100El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2014 Aramberri, Nuevo León.

Descripción

Importe

%

Alcance

%

Recarpeteo de calle Callejón del aguacate de la colonia INFONAVIT $ 687,163

1

-

-

Material de alumbrado público

641,728

1 $ 360,349

56 Rehabilitación de escuelas

582,665

1

-

-

Techado de cancha multideportiva en telesecundaria de La Trinidad

503,161

1

503,161

100

Pavimentación de calle Francisco I. Madero en cabecera municipal

452,445

1

-

-

Módulos solares varias localidades

444,080

1

444,080

100 Estructura metálica en la localidad de Joya de Anteojitos

404,135

1

-

-

Suministro y aplicación de carpeta caliente en la calle Allende

401,174

1

-

-

Gradas para cancha de futbol en cabecera municipal

355,000

1

-

- Rehabilitación de centros de desarrollos comunitarios

354,747

1

354,747

100

Limpia de calles

305,841

1

-

- Material para diferentes obras

278,418

-

-

-