APOYO EN EL PROCESO DE IMPLEMENTACIÓN DE LAS …

106

APOYO EN EL PROCESO DE IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES EN LA COMPAÑÍA ABRIL CONSTRUCTORA S.A.S. SARMIENTO TRIANA CESAR FABIAN UNIVERSIDAD DE CUNDINAMARCA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES PROGRAMA DE CONTADURIA PÚBLICA FACATATIVA 2017

Transcript of APOYO EN EL PROCESO DE IMPLEMENTACIÓN DE LAS …

APOYO EN EL PROCESO DE IMPLEMENTACIÓN DE LAS NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES

EN LA COMPAÑÍA ABRIL CONSTRUCTORA S.A.S.

SARMIENTO TRIANA CESAR FABIAN

UNIVERSIDAD DE CUNDINAMARCA

FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

FACATATIVA

2017

APOYO EN EL PROCESO DE IMPLEMENTACIÓN DE LAS NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES

EN LA COMPAÑÍA ABRIL CONSTRUCTORA S.A.S.

SARMIENTO TRIANA CESAR FABIAN

REESTRUCTURACIÓN EMPRESARIAL PARA OPTAR EL TITULO DE

CONTADOR PÚBLICO

Director de proyecto

ANGELA H. DUARTE CAMACHO

DOCENTE TCO

UNIVERSIDAD DE CUNDINAMARCA

FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

FACATATIVA

2017

Nota de Aceptación

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

Firma del Presidente del Jurado

__________________________________

Firma de Jurado

__________________________________

Firma de Jurado

Facatativá, 6 Junio de 2017

DEDICATORIA

El siguiente trabajo está dedicado a Dios que sin Él nada en mi vida se lograría, a

todas las personas que hicieron posible este trabajo, a mis padres que sin el

apoyo incondicional de ellos, este trabajo no sería posible, y en especial a mi

esposa Jazmín Lizarazo con quien quiero compartir mis triunfos y mis alegrías y

por siempre amaré, a mis hijos Nicolás y Santiago mis motores para luchar y en

general a todas las personas que están siempre en mi corazón mis hermanos, mi

sobrino Jóse Manuel y demás familiares que no nombro.

AGRADECIMIENTOS

Para mi es una enorme satisfacción y felicidad finalizar hoy una etapa más de mi

vida, ver realizado un sueño y el fruto de grandes esfuerzos.

Mis más profundos agradecimientos a la empresa ABRIL CONSTRUCTORA

S.A.S., en cabeza del señor Aristipo Abril Gómez gerente general, Isa Sánchez

Ariza directora administrativa, por permitir la realización de este proyecto, por la

información aportada para el desarrollo adecuado del mismo, por su tiempo y

colaboración.

Así mismo, quiero agradecer infinitamente a la docente Ángela Duarte, por su

colaboración, carisma, sinceridad y ante todo por demostrarme que la exigencia es

vital para lograr la excelencia.

Agradezco en general a la Universidad de Cundinamarca mi alma mater, a sus

docentes, que con orgullo podre decir que soy egresado de esta universidad.

CONTENIDO

Contenido .............................................................................................................. 15

RESUMEN ............................................................................................................... 1

INTRODUCCIÓN ..................................................................................................... 2

1. PROBLEMA DE INVESTIGACIÓN ............................................................. 3

1.1 PLANTEAMIENTO ...................................................................................... 3

1.2 FORMULACIÓN DEL PROBLEMA ............................................................. 5

1.3 SISTEMATIZACIÓN DEL PROBLEMA ....................................................... 5

2. JUSTIFICACIÓN PRELIMINAR .................................................................. 6

3. OBJETIVOS ................................................................................................ 8

3.1 OBJETIVO GENERAL: ............................................................................... 8

3.2 OBJETIVOS ESPECÍFICOS ....................................................................... 8

4. LÍNEA DE INVESTIGACIÓN ....................................................................... 9

5. MARCO REFERENCIAL ........................................................................... 10

5.1 MARCO CONCEPTUAL ........................................................................... 10

5.1.1 ANTECEDENTES ..................................................................................... 10

5.1.2 OBJETIVO DE LAS NIIF/IFRS .................................................................. 13

5.2 MARCO TEÓRICO.................................................................................... 13

5.3 MARCO LEGAL ........................................................................................ 19

6. DIAGNOSTICO PRELIMINAR DE LA ORGANIZACIÓN .......................... 22

6.1 ACERCA DE LA EMPRESA ..................................................................... 22

6.2 MISIÓN ..................................................................................................... 23

6.3 VISIÓN ...................................................................................................... 23

6.4 RESEÑA ................................................................................................... 23

7. PLAN DE INTERVENCIÓN ....................................................................... 25

8. DIAGNÓSTICO GENERAL DE LA COMPAÑÍA ABRIL CONSTRUCTORA

S.A.S. ........................................................................................................ 27

8.1 DIAGNOSTICO DE LOS PROCESOS INTERNOS DE LA ENTIDAD ...... 28

8.1.1 PROCESO DE COMPRAS ....................................................................... 29

8.1.2 PROCESO DE TESORERIA ..................................................................... 31

8.1.3 PROCESO DE CONTABILIDAD ............................................................... 32

8.2 DIAGNÓSTICO DE LA COMPAÑÍA ABRIL CONSTRUCTORA S.A.S. DE

CARA A LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES ................ 39

9. COMPARACIÓN NORMA LOCAL Vs NIIF PARA PYMES ....................... 44

9.1 COMPARACION ....................................................................................... 45

9.2 IMPACTO DE LAS NIIF PARA PYMES EN EL BALANCE DE PRUEBA A

31 DE DICIEMBRE DE 2014 .................................................................... 54

9.2.1 IMPACTO DE LAS NIIF PARA PYMES EN EL BALANCE DE PRUEBA A

31 DE DICIEMBRE DE 2014 EN LA COMPAÑÍA ABRIL CONSTRUCTORA S.A.S.

55

9.3 HOJA DE TRABAJO ................................................................................. 60

9.3.1 DEPURACION Y COMPROBACION CUENTAS A 31 DICIEMBRE DE

2014 .......................................................................................................... 60

9.4 HOJA DE TRABAJO DEL BALANCE DE PRUEBA A 2014 ...................... 62

9.4.1 FASE UNO RECLASIFICACIÓN DE CUENTAS ...................................... 62

9.4.2 FASE DOS AJUSTES POR ERRORES EN PCGA LOCAL ...................... 72

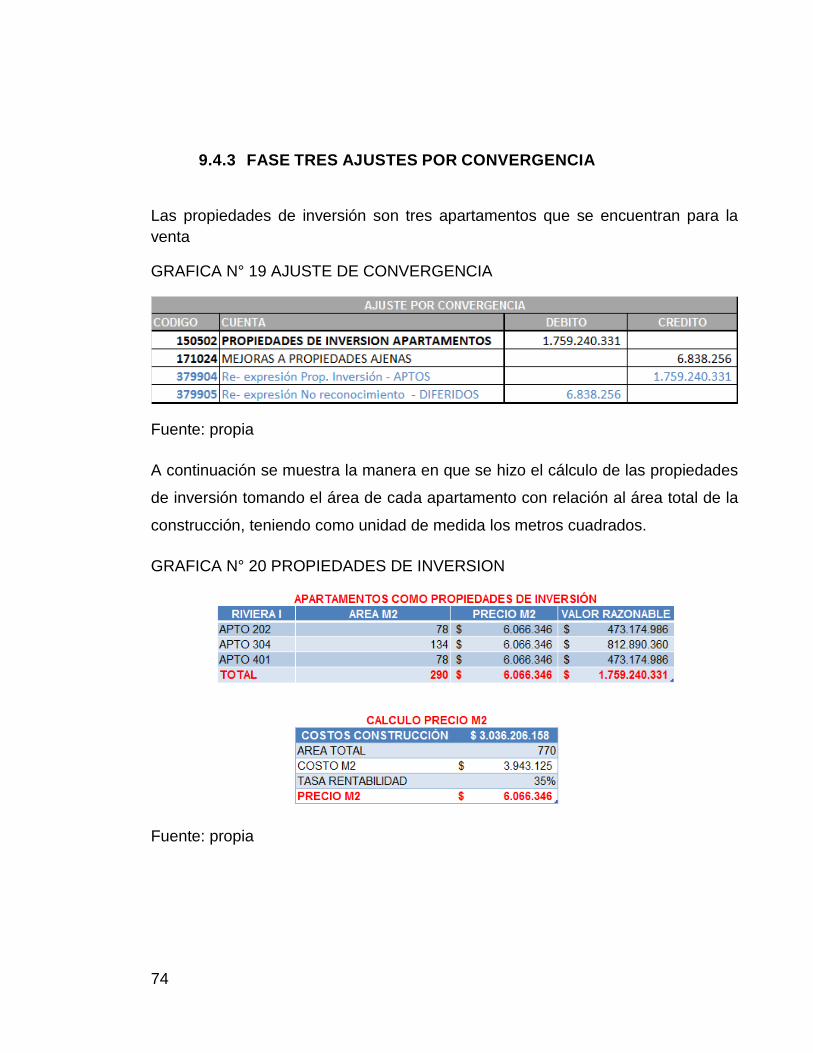

9.4.3 FASE TRES AJUSTES POR CONVERGENCIA ...................................... 74

10. RESULTADOS .......................................................................................... 75

10.1 POLÍTICAS CONTABLES ......................................................................... 75

10.2 APLICATIVO MULTIFOX 2000 ................................................................. 75

10.3 PARAMETRIZACIÓN NIIF EN MULTIFOX ............................................... 76

11. REPORTE A SUPERSOCIEDADES ......................................................... 86

12. CONCLUSIONES...................................................................................... 89

13. RECOMENDACIONES ............................................................................. 91

BIBLIOGRAFÍA ...................................................................................................... 92

LISTA DE TABLAS

TABLA N°1 CRONOGRAMA DE APLICACIÓN NIIF EN COLOMBIA

TABLA N°2 MATRIZ DE RIESGO

TABLA N°3 COMPARACIÓN NORMA

TABLA N°4 IMPACTO DE LAS NIIF PARA PYMES

LISTA DE GRAFICAS

GRAFICA N°1 CONSULTA SOCIEDADES REQUERIDAS

GRAFICA N°2 PROGRAMACIÓN DE ENVÍO INFORMACIÓN FINANCIERA

GRAFICA N°3 LOGO DE LA COMPAÑÍA ABRIL COSTRUCTORA S.A.S.

GRAFICA N°4 BALANCE GENERAL A 31 DE DICIEMBRE DE 2014

GRAFICA N°5 CIERRE CONTABLE

GRAFICA N°6 DIFERENCIA CONSOLIDADA

GRAFICA N°7 EFECTIVO Y EQUIVALENTE AL EFECTIVO

GRAFICA N°8 DEUDORES

GRAFICA N°9 INVENTARIO

GRAFICA N°10 PROPIEDAD PLANTA Y EQUIPO

GRAFICA N°11 DIFERIDOS

GRAFICA N°12 OBLIGACIONES FINANCIERAS

GRAFICA N°13 PROVEEDORES

GRAFICA N°14 CUENTAS POR PAGAR

GRAFICA N°15 IMPUESTOS

GRAFICA N°16 OBLIGACIONES LABORALES

GRAFICA N°17 OTROS PASIVOS

GRAFICA N°18 AJUSTE SALDOS

GRAFICA N°19 AJUSTE DE CONVERGENCIA

GRAFICA N°20 PROPIEDADES DE INVERSION

GRAFICA N°21 INCONSISTENCIAS DOCUMENTOS CONTABLES

GRAFICA N°22 APERTURA NIIF

GRAFICA N°23 CREACIÓN DE CUENTAS

GRAFICA N°24 CUENTAS CREADAS EN NIIF

GRAFICA N°25 FORMATO CONCILIACIÓN

GRAFICA N°26 BALANCE DE APERTURA

GRAFICA N°27 COMPARACIÓN BALANCE DE APERTURA VS COLGAAP

GRAFICA N°28 RADICADO REPORTE A SUPERSOCIEDADES

GRAFICA N°29 ESTADO DE RESULTADOS A 31 DE DICIEMBRE DE 2015 Y

2016

GRAFICA N°30 ESTADO DE SITUACION FINANCIERA INDIVIDUAL

LISTA DE ANEXOS

Anexo 1: Manual de Políticas Contables de la compañía ABRIL CONSTRUCTORA

S.A.S.

Anexo 2: DECRETO 2420 DE 2015

GLOSARIO

Activo corriente: activo líquido, o convertible en efectivo en menos de un

año.

Análisis: estudian los diversos escenarios hace un resumen de lo elementos

o principios según las normas internacionales de información financiera.

Balance general: informe financiero y contable que muestra la situación de

una empresa, llamado en NIIF estado de la situación financiera.

Contabilidad: sistema de control y registro de gastos y demás operaciones

relacionadas con una actividad económica

CTCP: Consejo Técnico de la Contaduría Pública

COL GAAP: Principios de Contabilidad de Aceptación General en Colombia

Convergencia: posibilidad de igualar las diferencias de ciertos indicadores

económicos entre países

Devengo: principio en el que todo ingreso o gasto nace al momento del

compromiso sin necesidad de haberse pagado, este se ve reflejado

aumentando o disminuyendo el patrimonio.

Financiera: área que se encarga de recolectar, resumir e informar sobre

operaciones valorables en dinero

IASB: sus siglas quieren decir Consejo de Normas Internacionales de

Contabilidad

IFRS: International Financial Reporting Standards

Implementación: realización o ejercitación de un plan

Impuesto diferido: se genera de las diferencias entre el tratamiento del

patrimonio, y el tratamiento fiscal, para ser reconocidos en el periodo al que

son aplicables.

NIIF: Normas Internacionales de Información Financiera son unos estándares

técnicos contables

PCGA: Principios de Contabilidad Generalmente Aceptados

Planificación: trazas un esquema a seguir para la implementación de las

normas

PYMES: siglas que hacen referencia a pequeñas y medianas empresas.

XBRL: Extensible Business Reporting Language (lenguaje extensible de

informes de negocios), simplifica la automatización del intercambio de

información financiera.

1

RESUMEN

Para el apoyo en la implementación de NIIF para PYMES en la empresa ABRIL

CONSTRUCTORA S.A.S., se ha planteado el problema del requerimiento por

parte de Supersociedades a la compañía, donde se demuestra que a la fecha no

ha efectuado ningún paso a la implementación de las NIIF para PYMES, llevando

la contabilidad acorde a la norma local.

Para dar solución a esta problemática en primera instancia se hace un análisis y

evaluación de los procesos que intervienen en el desarrollo de la empresa, con el

fin de hacer un diagnóstico preliminar de la empresa, así como el diagnóstico de la

empresa de cara a la implementación de las NIIF para PYMES, donde se miran

los requisitos para estos, como lo son el valor de los activos a 2014, cantidad de

empleados y cumplimiento normativo.

Se desarrolla una comparación de la norma local con la NIIF para PYMES por

cada uno de las cuentas contables, así como el impacto que tendrá cada una de

estas con la sección que se debe aplicar.

De acuerdo a la Sección 35 Transición a la NIIF para las PYMES, se establece el

ESFA (estado de situación financiera de apertura) para PYMES, a 01 de enero de

2015 con los ajustes, re expresiones o reclasificación que haya a lugar.

Como valor agregado se hace entrega de una propuesta de un manual de las

políticas contables bajo NIIF para PYMES a la compañía.

Se hace cumplimiento del requerimiento por parte de Supersociedades, se

realizan recomendaciones y conclusiones.

2

INTRODUCCIÓN

La implementación de las NIIF para PYMES en ABRIL CONSTRUCTORA S.A.S.,

requiere la realización y cumplimiento de los objetivos establecidos desde un

comienzo.

Los cuales son:

Realizar un diagnóstico general de la empresa, partiendo de los procesos que

componen la empresa.

Determinar las diferencias entre noma local y NIIF para PYMES

Elaboración de políticas contables bajo NIIF para PYMES

Elaboración del balance de apertura con los requerimientos exigidos en la

sección 35 Transición a la NIIF para PYMES

En esta etapa se requiere comprender la realidad en la que se encuentra la

compañía, analizar los impactos que tendrá con la implementación de las NIIF

para PYMES como lo son contables, económicos, financieros, tributarios, recursos

humanos entre otros.

Es por ello, que este trabajo será de gran apoyo en la comprensión de los cambios

que tendrá la compañía con la implementación de la Normas Internacionales de

Información Financiera NIIF para PYMES.

3

1. PROBLEMA DE INVESTIGACIÓN

1.1 PLANTEAMIENTO

Abril Constructora S.A.S, desde el año 2008, ha desarrollado proyectos de

vivienda como lo son Paseo de Lisboa, Lisboa 134, Asturias, Contador, Santa

Bárbara Riviera I, Riviera II; bodegas empresariales como es Arcos de Cota y

actualmente está en ejecución un proyecto llamado Cedros 143 que se encuentra

en el proceso de acabados con un plazo estimado de entrega a julio del presente

año, cuenta con un predio en Funza (Cundinamarca), donde lo estimado es

ejecutar un proyecto de 40 casas, este proyecto se encuentra en aprobación de

licencia.

De acuerdo al tiempo laborado en la compañía se evidencia que no se ha

efectuado el proceso de conversión e implementación de las NIIF para PYMES

notándose claramente el atraso que tiene respecto a la presentación de los

estados financieros tanto a los entes gubernamentales como a las entidades

financieras.

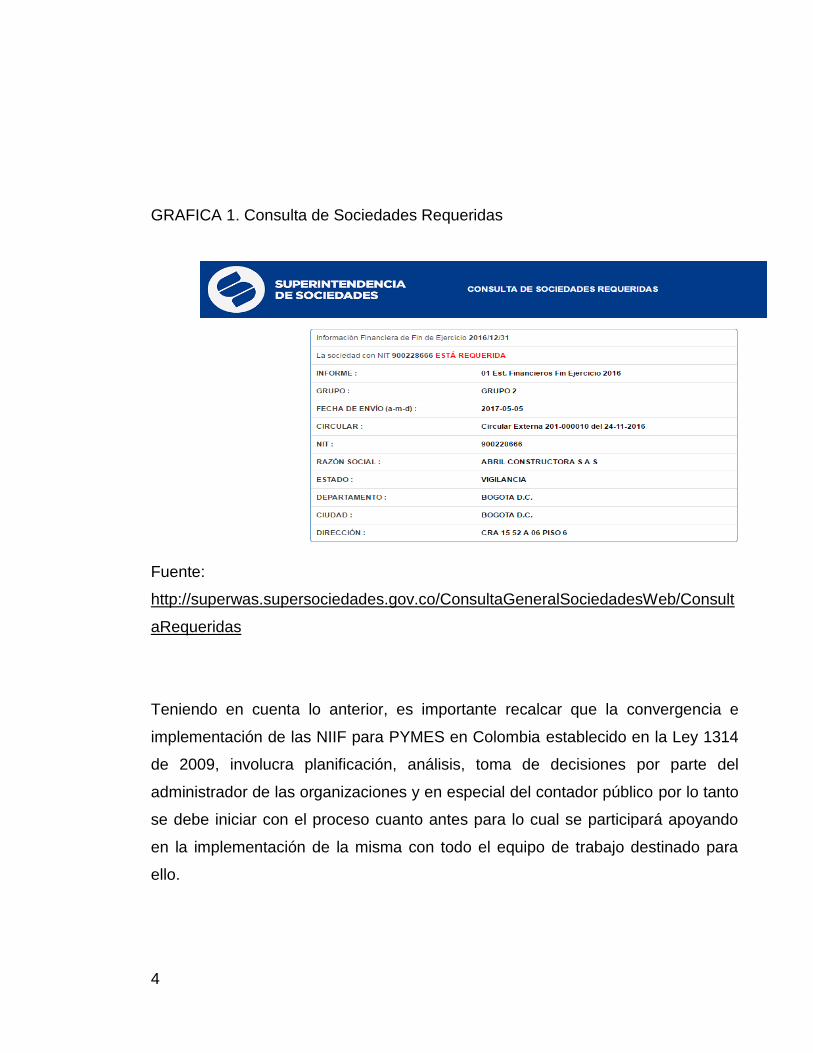

La problemática principal se encuentra en el requerimiento hecho por la

Superintendencia de Sociedades de acuerdo a la Circular Externa 201-000010 del

24-11-2016 donde solicita los estados financieros a 31 de diciembre de 2016, con

fecha de vencimiento el día 05 de mayo de 2017, tal como se evidencia en la

siguiente imagen:

4

GRAFICA 1. Consulta de Sociedades Requeridas

Fuente:

http://superwas.supersociedades.gov.co/ConsultaGeneralSociedadesWeb/Consult

aRequeridas

Teniendo en cuenta lo anterior, es importante recalcar que la convergencia e

implementación de las NIIF para PYMES en Colombia establecido en la Ley 1314

de 2009, involucra planificación, análisis, toma de decisiones por parte del

administrador de las organizaciones y en especial del contador público por lo tanto

se debe iniciar con el proceso cuanto antes para lo cual se participará apoyando

en la implementación de la misma con todo el equipo de trabajo destinado para

ello.

5

1.2 FORMULACIÓN DEL PROBLEMA

¿Cómo realizar la implementación de las Normas Internacionales de Información

Financiera NIIF para PYMES en la compañía Abril Constructora S.A.S?

1.3 SISTEMATIZACIÓN DEL PROBLEMA

Para la sistematización del problema se han formulado los siguientes

interrogantes:

¿Cómo apoyar la implementación de Normas Internacionales de

Información Financiera NIIF para PYMES

¿Cómo realizar un diagnóstico general de la empresa, partiendo de los

procesos que componen la empresa.

¿Cómo determinar las diferencias entre noma local y NIIF para PYMES?

¿Qué manejo tendrá la elaboración de políticas contables bajo NIIF para

PYMES en ABRIL CONSTRUCTORA S.A.S?

¿Qué impactos tendrá la elaboración del balance de apertura con los

requerimientos exigidos en la sección 35 Transición a la NIIF para PYMES

en ABRIL CONSTRUCTORA S.A.S?

6

2. JUSTIFICACIÓN PRELIMINAR

De conformidad con la Ley 1314 de 2009, que regula los principios y normas de

contabilidad e información financiera y de aseguramiento de la información

aceptados en Colombia, y los Decretos 2706, 2784 de 2012 que la

reglamentan, se hace obligatorio el proceso de convergencia hacia estándares

internacionales con el propósito de mejorar la productividad, la

competitividad, apoyar la

internacionalización de las relaciones económicas y el desarrollo armónico

de la actividad empresarial de las personas naturales y jurídicas, nacionales o

extranjeras.

De acuerdo con lo anterior, el Consejo Técnico de la Contaduría Pública, ha

propuesto clasificar a los entes obligados a llevar contabilidad en tres grupos

de acuerdo con su forma de organización jurídica, el volumen de activos, el

número de trabajadores, sus operaciones en el exterior y su condición de

matriz o subordinadas, entre otras, y de acuerdo con estos parámetros

determinar diferentes modelos contables que deban aplicar quienes queden

clasificados en cada grupo, y establecer el cronograma para la

implementación del modelo contable a aplicar a cada uno de estos grupos.

7

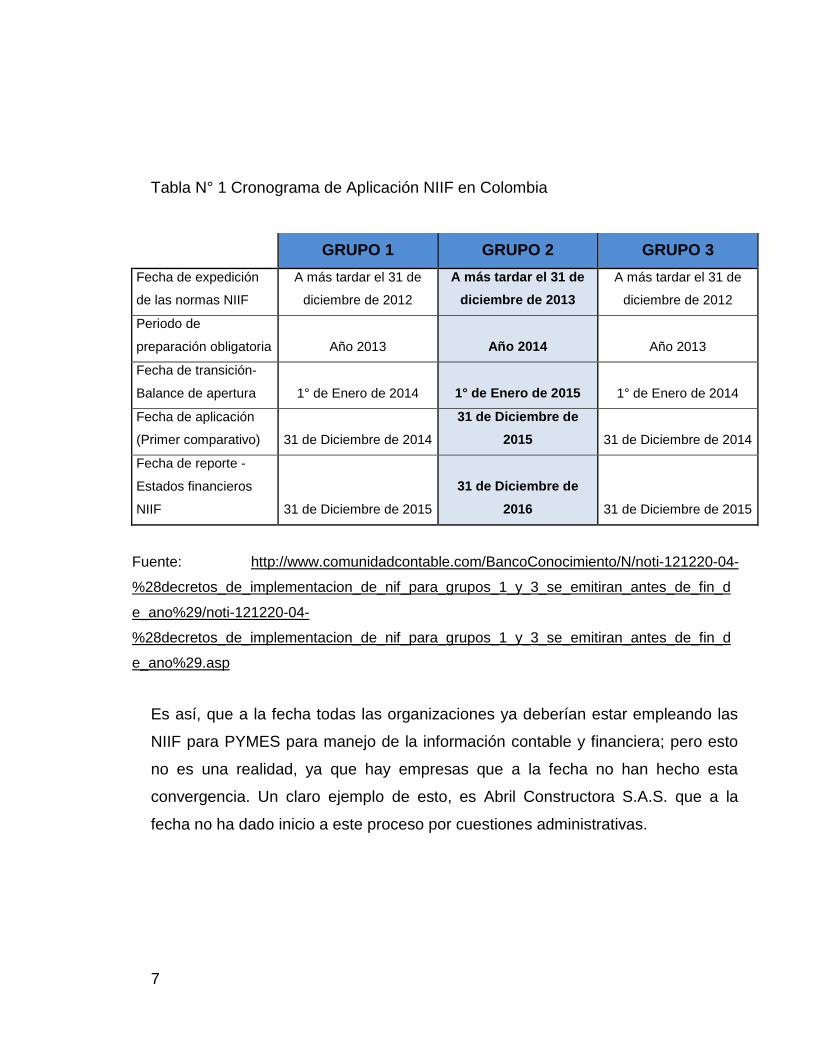

Tabla N° 1 Cronograma de Aplicación NIIF en Colombia

GRUPO 1 GRUPO 2 GRUPO 3

Fecha de expedición

de las normas NIIF

A más tardar el 31 de

diciembre de 2012

A más tardar el 31 de

diciembre de 2013

A más tardar el 31 de

diciembre de 2012

Periodo de

preparación obligatoria Año 2013 Año 2014 Año 2013

Fecha de transición-

Balance de apertura 1° de Enero de 2014 1° de Enero de 2015 1° de Enero de 2014

Fecha de aplicación

(Primer comparativo) 31 de Diciembre de 2014

31 de Diciembre de

2015 31 de Diciembre de 2014

Fecha de reporte -

Estados financieros

NIIF 31 de Diciembre de 2015

31 de Diciembre de

2016 31 de Diciembre de 2015

Fuente: http://www.comunidadcontable.com/BancoConocimiento/N/noti-121220-04-

%28decretos_de_implementacion_de_nif_para_grupos_1_y_3_se_emitiran_antes_de_fin_d

e_ano%29/noti-121220-04-

%28decretos_de_implementacion_de_nif_para_grupos_1_y_3_se_emitiran_antes_de_fin_d

e_ano%29.asp

Es así, que a la fecha todas las organizaciones ya deberían estar empleando las

NIIF para PYMES para manejo de la información contable y financiera; pero esto

no es una realidad, ya que hay empresas que a la fecha no han hecho esta

convergencia. Un claro ejemplo de esto, es Abril Constructora S.A.S. que a la

fecha no ha dado inicio a este proceso por cuestiones administrativas.

8

3. OBJETIVOS

3.1 OBJETIVO GENERAL:

Apoyar la implementación de Normas Internacionales de Información Financiera

NIIF para PYMES.

3.2 OBJETIVOS ESPECÍFICOS

Realizar un diagnóstico general de la empresa, partiendo de los procesos que

componen la empresa.

Determinar las diferencias entre norma local y NIIF para PYMES

Elaborar políticas contables bajo NIIF para PYMES

Elaborar balance de apertura con los requerimientos exigidos en la sección 35

Transición a la NIIF para PYMES

9

4. LÍNEA DE INVESTIGACIÓN

Área: Contable y Gestión Financiera

Línea: Organización Contable y Financiera

10

5. MARCO REFERENCIAL

5.1 MARCO CONCEPTUAL

5.1.1 ANTECEDENTES

La ley 1314 de 2009, estableció el marco normativo necesario para que Colombia

inicie su proceso de convergencia hacia la implementación de las normas

internacionales de información financiera, dejando así en cabeza de los Ministerios

de Comercio, Industria y Turismo, y de Hacienda y Crédito Público, la expedición

de normas que, en materia contable, faciliten el ajuste a los estándares

internacionales1. Igualmente, obliga a que todas las personas naturales y jurídicas

que, de acuerdo con la normatividad vigente, estén obligadas a llevar contabilidad,

así como a los contadores públicos, funcionarios y demás encargadas de la

presentación de estados financieros y otra información financiera de su

promulgación y aseguramiento se acojan a la adopción de los estándares

internacionales de información financiera en Colombia (denominados

internacionalmente IFRS, por sus siglas en ingles), proceso que se está llevando a

cabo desde el 2010 a su vez, ley 1314 determino que antes de expedir las

normas, los ministerios mencionados contarían con el apoyo del consejo técnico

de la contaduría pública- CTCP, entidad que conforme a la ley 1314 de 2009, en el

ente normalizador. El CTCP dentro de sus funciones en el proceso de

convergencia hacia las NIIF, debe elaborar el proyecto de norma que se emitan en

Colombia, previo a un amplio proceso de concentración con todos los interesados

en el tema, buscando que la normatividad que se expida se ajuste a la realidad del

país y no afecte la actividad empresarial.

1 República de Colombia. Ley 1314 de 2009. Regulación de los principios y normas de contabilidad e

información financiera y de aseguramiento aceptados en Colombia.

11

El CTCP dispuso a consideración de la opinión pública el documento final

denominado Direccionamiento Estratégico, publicado el 5 de diciembre de 2012,

mediante el cual se deja en claro cuáles son los estándares internacionales que se

propone implementar en Colombia, así como la obligatoriedad para los diferentes

grupos de aplicación que deben llevar contabilidad en el país2. Adicionalmente, la

Alta Consejería Presidencial para la Gestión Pública y Privada, envió una

comunicación a las superintendencias del país modificando el cronograma para la

aplicación de los estándares internacionales de información financiera, a cada

grupo de usuarios.

Con base en lo anterior, el CTCP determino que los estándares internacionales de

información financiera que se tomaran como referencia, son los expedidos por la

Junta de Estandartes Internacionales de Contabilidad, conocida comúnmente

como el IASB (International Accounting Standards Board), por sus siglas en inglés

y los expedidos por el gobierno nacional en relación con la contabilidad

simplificada.

El CTCP propone en el documento referenciado, que las Normas de Contabilidad

e Información Financiera, de Aseguramiento de la información y otras relacionadas

con el sistema documental contable sean clasificadas de la siguiente manera:

NORMAS DE INFORMACIÓN FINANCIERA – NIF

Referentes a contabilidad e información financiera, que corresponde al sistema

compuesto por postulados, principios, limitaciones, conceptos, normas técnicas,

interpretaciones y guías, que permiten identificar, medir, clasificar, reconocer,

2 Consejo Técnico de la Contaduría Pública CTCP. Direccionamiento Estratégico del proceso de convergencia

de las normas de Contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Bogotá. Diciembre 5 de 2012

12

interpretar, analizar, evaluar e informar las operaciones económicas de un ente, de

forma clara completa, relevante, digna y comparable; este grupo de normas lo

constituirán el marco conceptual y los estándares emitidos por el IASB.

NORMAS DE ASEGURAMIENTO DE LA INFORMACION – NAI

Normas que incluyen los aspectos relacionados con el sistema compuesto por

principios, conceptos, técnicas, interpretaciones y guías, que regulan las calidades

personales, el comportamiento, la ejecución del trabajo y los informes de un

trabajo de aseguramiento de la información. Tales normas se componen de

normas éticas, de control de calidad de los trabajos, normas de auditoría; normas

constituidas por los estándares emitidos por el IAASB International Auditing

and Assurance Standards Board.

OTRAS NORMAS DE INFORMACIÓN FINANCIERA – ONI

Hacen referencia a todo lo relacionado con el sistema documental contable, que

incluye los soportes, los comprobantes y los libros, como los informes de gestión y

la información contable, registro electrónico de libros, deposito electrónico de

información, reporte de información mediante XBRL, y los demás aspectos

relacionados que sean necesarios.

DEFINICIÓN DE NIIF/IFRS

Las Normas Internacionales de Información Financiera (IFRS), conjunto de

normas de Contabilidad emitidas por el Consejo de normas de contabilidad

internacionales (IASB) cuyo objetivo es proveer estándares técnicos a los países

que quieren establecerlos de manera adecuada.

13

Estas son emitidas por el IASB, donde incluyen principios y objetivos para

estandarizar la presentación de Estados Financieros.

5.1.2 OBJETIVO DE LAS NIIF/IFRS

Las NIIF/IFRS buscan estandarizar a nivel mundial la presentación de los Estados

Financieros donde algunos objetivos son:

Aplicación de estándares a nivel mundial.

Expresar de manera más transparente y de calidad la información

financiera con valor razonable para dar solución a problemas contables.

Facilitar la toma de decisiones con el desarrollo de normas contables.

5.2 MARCO TEÓRICO

Varias opiniones, contradicciones se dieron cuando se dio a conocer la decisión

de la conversión a las NIIF en Colombia, entre estas opiniones se destacan

críticas, derechos de petición hasta tutelas que se han presentado según lo

argumentan por falta de planificación, normalización y aclaración de dudas, entre

estas se pueden resaltar:

14

LO BUENO, LO MALO Y LO QUE VIENE PARA LAS NIIF3

La era contable en Colombia está pasando del tren al avión, por una razón

simple: la globalización de los mercados llevó a las empresas, de cara a una

competencia internacional más fuerte, a que vean las bondades de estandarizar

sus balances para que un inversionista en Singapur, otro en Canadá y uno en

Chile puedan hablar en la misma lengua a la hora de leer un balance. .

El sacrificio de las compañías por hacer la transición de la antigua contabilidad al

modelo NIIF ha sido lento e, incluso, ha implicado inversiones para ponerse a tono

con el nuevo esquema. Como en todos los cambios: ha tenido ‘sus más y sus

menos’.

Para empezar, hay autoridades del sector, como es el caso de Felipe Jánica, socio

de Ernst & Young (EY), quien señala que “en Colombia no se puede hablar o

mencionar la sigla NIIF porque en las superintendencias han delimitado el uso de

ciertos estándares internacionales, en especial de instrumentos financieros. Con

esto no se puede inferir que en Colombia se esté aplicando plenamente NIIF”,

afirma tras destacar que lo correcto es indicar que en Colombia se está viviendo

un proceso de convergencia de los principios contables colombianos a Principios y

Normas de Contabilidad e Información Financiera de Aseguramiento de

Información Aceptados en Colombia: un concepto aún más complicado.

Aún con NIIF ‘a la colombiana’ el trabajo ya empezó: las empresas del Grupo 1, es

decir las compañías grandes, emisores de valores, matrices, subordinadas y otras

entidades, ya empezaron a reportar sus primeros balances NIIF al mercado, un

primer paso que se constituye en una buena carta de presentación para el mundo

3 REVISTA DINERO. <http://www.dinero.com/edicion-impresa/finanzas/articulo/radiografia-del-proceso-implementacion-niif-

colombia-2015/209864>

15

internacional. De paso, el regulador les exigió el envío periódico del estatus de la

implementación y primeras cifras bajo este régimen.

Estas compañías al terminar el año de transición construyeron los primeros

estados financieros no comparados; es decir, balance general y estado de

resultados con la revelación de utilidades bajo el nuevo estándar. Solo hasta

terminar este año contarán con estados financieros comparables con 2014.

Según Ricardo Vásquez, socio de Baker Tilly, “con estos primeros estados no

comparados, las empresas pueden advertir, por primera vez (en forma real y no

simulada), el efecto del marco internacional en los ingresos, costos, gastos y

utilidades. Los estudios previos habían detectado que el impacto o variación en las

utilidades dependía de las siguientes operaciones que vienen adelantando las

empresas y que deben ser reconocidos en forma distinta”, afirma.

Con relación al patrimonio, los especialistas advierten que los efectos ya se

produjeron y se hizo evidente en los estudios de la Superintendencia de

Sociedades, que reflejan cómo las empresas tuvieron una disminución patrimonial

que estuvo entre el 7% y 10% del valor reportado sobre normas locales. “Ahora se

espera el efecto en los resultados del primer año, no comparado, más que en

efectos patrimoniales”, dice el especialista Ricardo Vásquez.

Aunque Colombia camina a paso firme en el proceso, aún se observan nubarrones

en el escenario NIIF. Uno de ellos es la ‘soledad’ de las áreas financieras

contables y el bajo involucramiento de la alta gerencia. “Es un cambio que afecta

toda la operación y no solamente al área financiera”, afirma Juan Antonio Colina,

socio líder NIIF de PwC (PricewaterhouseCoopers) Colombia. .

16

Esto sin contar las sorpresas que se avecinan en términos de resultados

financieros, pues en el caso de los patrimonios, algunas compañías sintieron el

‘revolcón’ a NIIF. Tampoco resulta muy precisa la expectativa para empresas del

Grupo 3, es decir, pequeños negocios que si bien no tienen las exigencias para

una empresa que aplica las NIIF plenas (Grupo 1), deben ser persuadidos a llevar

una contabilidad más avanzada.

Tampoco dejará de resultar engorrosa para la generalidad de las empresas la

necesidad de reconocer en libros separados la información para fines tributarios,

lo que implica darles continuidad a las bases de registro y medición fiscal que

disponga la Dirección de Impuestos y Aduanas Nacionales (DIAN).

RAFAEL ANTONIO FRANCO RUIZ4

El pasado 16 de junio del 2015, el contador público Rafael Antonio Franco Ruiz,

presentó ante la ministra de Comercio, Industria y Turismo Cecilia Álvarez Correa,

un derecho de petición relacionado con diferentes aspectos de la contaduría

pública, específicamente sobre el proceso de convergencia a los estándares

internacionales de información financiera, auditoría y aseguramiento de la

información, y el funcionamiento y composición actual del Consejo Técnico.

Entre los hechos presentados en el derecho de petición del CP Franco, se destaca

lo relacionado con el incumplimiento en la realización de los estudios de impacto y

conveniencia nacional que ordena la Ley 1314 del 2009, tema puesto sobre la

4 FRANCO RUIZ Rafael. <http://actualicese.com/actualidad/2015/07/02/irregularidades-en-convergencia-rafael-franco-ruiz-

presento-nuevo-derecho-de-peticion/> 2015

17

mesa por diferentes colegas y discutido en diferentes espacios académicos, pero

que al parecer no ha tenido eco en las instancias pertinentes.

Con reiterados argumentos, el peticionario sustenta la ausencia de documentos

que analicen y sustenten la viabilidad de los impactos que de la implementación

de las NIIF y las NIA se derivan; para él en Colombia se obvió el análisis de

aspectos tan importantes como son los impactos de tipo jurídico, comercial,

financiero y de competitividad; además de los que se avistan en el ámbito

tributario, empresarial y de costos para el país, así como sobre la conveniencia

nacional de la nueva regulación. Otras de las preocupaciones del contador público

Rafael Franco, son:

Desconocimiento del Proceso Adquisición de Los Estándares:

Aunque esta situación no es de conocimiento general en el gremio contable, el

peticionario expone haber conocido que en Colombia se está pagando por

derecho, para poder utilizar las normas internacionales, a una entidad de carácter

privado que en este caso es la fundación IFRS, y para tal fin, dado que dicho

acuerdo solo podía ejecutarse entre la fundación IFRS y alguno de sus miembros

asociados, la negociación se hizo a través del Instituto Nacional de Contadores

Públicos –INCP– , que de acuerdo con los argumentos del peticionario no

representa a los profesionales contables, puesto que está compuesto por,

relativamente, pocos contadores públicos que son, sobre todo, empleados de las

cuatro grandes multinacionales de auditoría.

Para Franco, esta negociación constituye un detrimento patrimonial y una violación

de los principios fundamentales instaurados en la Constitución Política Nacional y

en la ley de contratación.

18

Trabas al Proceso de Discusión Pública

El peticionario argumenta que el plazo concedido por el Consejo Técnico de la

Contaduría Pública para la discusión de los documentos presentados ha sido muy

corto, pues ninguno ha superado los 3 meses, cuando lo normal en el ámbito

internacional para la discusión de un proyecto de norma son plazos superiores a 6

meses; para él, podría intuirse que el acortamiento de dichos plazos ha

respondido a retrasos en el trabajo de base que debe realizar la entidad y que se

ha equilibrado con la negación de la participación de los interesados.

Actuaciones del Consejo Técnico de la Contaduría Pública

En el documento expuesto se hacen reiterados cuestionamientos a la labor

adelantada por el CTCP y las posibles irregularidades en su composición; al

respecto, se resalta que la Ley 1314 del 2009 modificó la conformación de la

entidad a fin de velar por la estructuración de un equipo de trabajo que realmente

guiara un proceso de convergencia tanto a los estándares de información

financiera como a los de aseguramiento de la información. En el entendido que

converger «no significa transcribir o copiar los textos de tales normas de manera

“simplemente vulgar”», el peticionario no encuentra coherente el gasto de recursos

públicos en el sostenimiento de un CTCP que se ha limitado a copiar documentos

sin realizar análisis académicos juiciosos y oportunos, bajo la justificación de que

estos estudios ya fueron realizados por IFAC y los resultados se consideran

compatibles.

De igual forma, el derecho de petición hace referencia a la mediocridad del

material de respaldo del proceso, en tanto que algunos de ellos, como el de

recomendación de aplicación de normas internacionales de auditoría y

aseguramiento, no cuenta con el sustento de tipo técnico y académico requerido

en un proceso riguroso, serio y transparente; para el peticionario, las afirmaciones

19

ahí presentadas son vagas y poco argumentadas, lo que vislumbra la necesidad

de cumplir con un requisito plenamente formal.

5.3 MARCO LEGAL

LEY 1314 DE 2009

Por la cual se regulan los principios y normas de contabilidad e información

financiera y de aseguramiento de información aceptados en Colombia, se

señalan las autoridades competentes, el procedimiento para su expedición y se

determinan las entidades responsables de vigilar su cumplimiento.

DECRETO 2706 DE 2012

Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico

normativo de información financiera para las microempresas.

DECRETO 2784 DE 2012

Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico

normativo para los preparadores de información financiera que conforman el

Grupo 1.

20

DECRETO 3022 DE 2013

Por el cual se reglamentara la ley 1314 de 2009 sobre el marco técnico

normativo para los preparadores de información financiera que conforman el

grupo 2.

DECRETO 2420 DE 2015

Por medio del cual se expide el Decreto Único Reglamentario de las Normas

de Contabilidad, de Información Financiera y de Aseguramiento de la

Información y se dictan otras disposiciones.

CIRCULAR EXTERNA 115-000002 DE 2014

Referencia: Proceso de convergencia a Normas de Información Financiera

para los preparadores que conforman el Grupo 2. De conformidad con las

facultades de inspección, vigilancia y control otorgadas por la ley, en especial,

las previstas en los artículos 83, 84 y 85 de la Ley 222 de 1995 y de acuerdo

con lo previsto en la Ley 1314 de 2009, la cual regula la convergencia hacia

normas internacionales de contabilidad, de información financiera y de

aseguramiento de la información, esta Superintendencia ha considerado

necesario impartir instrucciones que faciliten la aplicación del Decreto número

3022 del 27 de diciembre de 2013.

21

CIRCULAR 201-000010 DE 2016

La Superintendencia de Sociedades ha dado a conocer las fechas en que las

entidades del grupo 2, vigiladas por esta, deben reportarle sus estados

financieros a 31 de diciembre del 2016.

SECCION 35: TRANSICION A LAS NIIF PARA PYMES

Procedimientos contables que debe seguir una entidad que adopta por

primera vez las NIIF para PYMES, señala los requerimientos para la transición

a NIIF para las PYMES.

GRAFICA 2. Programación de Envío de Información Financiera

Fuente:http://www.supersociedades.gov.co/noticias/Paginas/2016/SuperSociedad

es-fija-plazo-para-env%C3%ADo-de-estados-financieros.aspx

22

6. DIAGNÓSTICO PRELIMINAR DE LA ORGANIZACIÓN

GRAFICA 3. Logo de la compañía Abril Constructora S.A.S

Fuente:http://www.abrilconstructora.com/portal/index.php?option=com_content&vi

ew=article&id=2&Itemid=1

6.1 ACERCA DE LA EMPRESA5

Abril Constructora es una empresa de construcción comprometida con sus socios

a brindar los mejores estándares de diseño y construcción. Nuestros proyectos se

enfocan en responder concretamente a las necesidades de cada uno de nuestros

clientes con el fin de entregarles un trabajo finalizado a su entera satisfacción.

Para lograr este fin, diseñamos con las más avanzadas tecnologías, construimos

respetando las normas vigentes de construcción, utilizamos materiales

certificados, y escuchamos constantemente los deseos y necesidades particulares

de quienes en un futuro tendrán al placer de disfrutar plenamente de nuestras

obras.

5 ABRIL CONSTRUCTORA S.A.S. Acerca de Nosotros.

http://www.abrilconstructora.com/portal/index.php?option=com_content&view=article&id=2&Itemid=1

23

6.2 MISIÓN

Abril Constructora está comprometida a crear desarrollo urbano, industrial y social

en el área de la construcción, tanto en Colombia como en el exterior. Así mismo, la

empresa se propone ofrecer a sus clientes los mejores servicios y productos por

medio de una constante búsqueda de desarrollar proyectos con las más altas

especificaciones en términos de diseño y construcción.

6.3 VISIÓN

Anticipando y escuchando las necesidades de nuestros socios y clientes, Abril

Constructora tiene como objetivo crear las más prometedoras oportunidades en el

campo de la construcción. De esta manera, la empresa se propone construir

proyectos sobresalientes y conservar y afianzar su imagen de empresa

responsable, cumplida y digna de confianza.

6.4 RESEÑA

Abril Constructora S.A.S. creada en el año 2008; ha desarrollado proyectos de

vivienda los cuales son: Paseo de Lisboa, Lisboa 134, Asturias, Contador, Santa

Bárbara Riviera I, Riviera II; bodegas empresariales como es Arcos de Cota y

actualmente está en ejecución un proyecto llamado Cedros 143 que se encuentra

en el proceso de acabados con un plazo estimado de entrega a julio del presente

año. Cada proyecto inicia cuando ha concluido otro, es decir solo se tiene en

ejecución un proyecto a la vez.

Ya cuenta con un predio en Funza (Cundinamarca), donde lo estimado es ejecutar

un proyecto de 40 casas, este proyecto se encuentra en aprobación de licencia.

Se evidencia que Abril Constructora S.A.S. no tiene establecido un control interno,

por lo tanto, no es posible analizar y evaluar los procesos organizacionales, las

funciones de cada uno de los empleados, hecho que genera, que la organización

no tenga control en ninguno de sus procesos, tanto administrativos como

24

operacionales, corriendo el riesgo de no controlar tiempos de ejecución y entrega,

así como el control de sus inventarios lo que perjudica el área contable y

financiera de la organización.

25

7. PLAN DE INTERVENCIÓN

El alcance inicial está orientado al desarrollo y ejecución de las siguientes

actividades:

Autorización del máximo órgano de la compañía para la adopción de las

Normas Internacionales NIIF por primera vez.

Generar diagnóstico de la empresa partiendo de los procesos que

componen la empresa y su incidencia en la implementación de las NIIF

para PYMES.

Impactos implementación de las Normas Internacionales NIIF para

PYMES aplicables a la compañía.

Desarrollo actividades de la Compañía ABRIL CONSTRUCTORA S.A.S.

Revisión de las actuales políticas contables bajo PCGA y elaboración de

las nuevas políticas contables acordes con las normas internacionales

NIIF para PYMES.

Determinación de los ajustes y/o reclasificaciones que se originan con la

conversión.

Análisis del Impacto de los ajustes en el patrimonio de la Organización.

Elaboración del balance de apertura bajo Normas Internacionales NIIF

para PYMES.

26

Elaboración de Notas y revelaciones bajo Normas Internacionales NIIF

para PYMES.

Implementación en el Software MULTIFOX 2000.

27

8. DIAGNÓSTICO GENERAL DE LA COMPAÑÍA ABRIL

CONSTRUCTORA S.A.S.

El éxito de toda organización, depende del trabajo de sus empleados y de las

partes involucradas en la misma, es así, como el control interno tiene alta

relevancia en estos, ya que con estos se puede dar seguridad razonable de que

las actividades se hacen con eficiencia, eficacia, responsabilidad y honestidad;

cumpliendo los estándares de calidad ya establecidos.

El Committee of Sponsoring Organizations of the Treadway Comisión (COSO)6,

define el control interno como un proceso diseñado para proporcionar garantías

razonables en relación con el logro de los objetivos de los estados financieros

fiables, eficaces y eficientes así como las operaciones ceñidos al cumplimiento de

las leyes y reglamentos aplicables

Al no existir control interno, surgen perdidas ya sea del inventario, pérdida de

documentos o pérdidas financieras, debido a las irregularidades que se presentan

por falta de vigilancia y en especial de procedimientos establecidos como

instrumento guía de trabajo.

Abril Constructora S.A.S., al no contar con un control interno establecido, corre el

riesgo de sufrir pérdidas, no lograr los objetivos establecidos o demora en la

entrega de los apartamentos; pero ¿qué importancia tiene la ausencia de control

interno en la implementación de las NIIF para PYMES? El control interno juega un

papel primordial ya que su objetivo es prevenir y detectar fraudes en los procesos,

además de dar los lineamientos para los mismos, las NIIF para PYMES, abarcan

todos los procesos de las empresa, al no tener estableció un control interno no se

tiene conocimiento de lo que posee realmente la empresa, es decir se está

6 HERRERA Consuelo https://www.auditool.org/blog/fraude/585-control-interno-y-prevencion

28

navegando a ciegas; a continuación se hará una breve descripción de los

procesos y el impacto que tendrán estos con la implementación de las NIIF para

PYMES.

8.1 DIAGNOSTICO DE LOS PROCESOS INTERNOS DE LA ENTIDAD

La responsabilidad del cumplimiento del control interno en Abril Constructora

S.A.S. debe estar en cabeza de la gerencia general, con el compromiso de que

cada proceso cumpla con el procedimiento establecido, logrando los objetivos,

cumpliendo la misión a cabalidad, disminuyendo los riesgos que se puedan

presentar como la perdida de inventario, desfalcos a la empresa y perdida en el

patrimonio. Para lograr esto se debe hacer una evaluación o supervisión de los

procesos para el cumplimiento de los mismos.

Desafortunadamente, el desconocimiento de esto, hace que la gerencia no tenga

el interés de verificar cada proceso, dándole más importancia otros temas como la

venta de los apartamentos (ingresos), la utilidad que genere la empresa, y a los

impuestos a pagar.

A continuación, se hará un diagnóstico de la compañía Abril Constructora S.A.S.,

partiendo de los procesos más significativos de esta.

29

8.1.1 GERENCIA

Como responsable de la compañía debe velar por el cumplimiento de las

operaciones y negocios que se realicen, velando el cumplimiento de las funciones,

minimizando el riesgo y maximizar los intereses de las partes que involucra la

compañía.

En la compañía Abril Constructora S.A.S., se cometen errores desde la misma

gerencia, ya que por falta de conocimiento, descuidos como no implementar un

control interno lleva a que la empresa tenga problemas administrativos y de

operación (construcción), además, del mal manejo que se le da al dinero, debido a

que retiran dinero de la compañía para cubrir sus gastos personales, ocasionando

la disminución de flujo de efectivo de la compañía.

8.1.2 PROCESO DE COMPRAS

El proceso de compras se realiza en dos instancias; una para la parte

administrativa y otra para obra.

Área Administrativa

Este proceso no representa gran gasto para ABRIL CONSTRUCTORA S.A.S., en

este no se hace orden de compra, ya que la parte administrativa solo son de seis

empleados, no requiere grandes compras, solo se requiere papelería, donde se

solicita al proveedor, específicamente a Papelería Iragata, donde la asistente

administrativa hace el pedido dependiendo de lo que requiera el personal, solicitud

que se hace verbalmente, sin llevar un control por escrito, sin presentar una

requisición de compra, sin control de los útiles que se entregan a cada trabajador.

30

Área de Obra

Este proceso como todos los de la empresa, no se encuentra documentado, por lo

tanto se hará una breve descripción de este procedimiento, el cual se ejecuta de

manera mecánica.

Este proceso inicia directamente desde el inicio de obra donde se reúne el

arquitecto de obra, el encargado de presupuesto y subgerencia general con los

contratistas donde se firma un contrato estipulando los insumos y las cantidades

que requieran de los mismos, desde el inicio de obra hasta la finalización de ésta;

de ser requeridos más insumos o cantidades se firmaran contratos otrosi, donde

se señale lo que requiera como extra para la continuación o finalización de la obra.

Siguiente a esto se hace una requisición de compras por parte del arquitecto,

dirigida al proceso de presupuesto con el visto bueno de la subgerencia general,

donde señalan que insumo y qué cantidad requieren, allí se hace la orden de

compra dirigida al contratista, donde hace llegar a obra estos insumos y como

soporte de la entrega de estos la factura señalando los valores que deben estar de

acuerdo al contrato pactado anteriormente y con la aprobación del arquitecto de

obra para ser causada por el proceso de presupuesto y posteriormente cancelada

por tesorería. De lo anteriormente descrito se hace de una manera muy

impersonal, en su mayoría de veces verbal sin evidencias físicas.

De acuerdo a lo señalado anteriormente se evidencia control de los insumos

(materia prima), se observan que los contratos tienen varios otro si, donde lo

soporta el sistema Multifox 2000, que se creó un presupuesto con las cantidades

requeridas para la puesta en marcha del proyecto y la finalización de este, pero,

presenta varias adiciones por cantidades faltantes, tanto en los cortes de obra,

como en las facturas radicadas por la compra de insumos.

31

Se concluye, que al no tener control de los insumos, aumenta el costo de la

compra de insumos, aumentando también el valor de los inventarios, siendo

inciertos, ya que desde la misma gerencia se tienen dudas, de que la materia

prima haya sufrido alguna perdida.

8.1.3 PROCESO DE TESORERIA

El proceso de tesorería se encarga de controlar y optimizar los recursos de la

compañía, controlando los movimientos bancarios desde los pagos que se

efectúan hasta ingresos recibidos; teniendo como base esto, dicho proceso debe

tener unos lineamientos y procedimientos a seguir; con el fin de disminuir el riesgo

de pérdida de dinero; resulta, que este proceso no está documentado, originando

que no se tenga registro de los pagos que efectúan los cliente o realiza la

compañía.

En primera instancia, para efectuar los pagos a proveedores de acuerdo a las

instrucciones dadas por gerencia, se deben cancelar las facturas que presentan

más vencimiento, donde se procede a firmar el cheque o aprobar la transferencia

con los soportes de lo que se va a cancelar (facturas, extractos, liquidaciones,

etc.)

Para el registro de pagos de clientes, el procedimiento a seguir es, cuando un

cliente efectúe un pago, se debe confirmar éste, enviando un correo a tesorería

solicitando el recibo de caja, como soporte a este pago; luego se verifica que

efectivamente el valor informado por el cliente si se haya debitado en el banco

para proceder hacer el recibo de caja.

Se puede observar que para el pago de los proveedores se tiene control por parte

de gerencia, donde solicita el soporte de pago ya sea factura o extractos, pero

falta un control sistematizado por ellos para verificar que los pagos no se efectúen

varias veces, además se evidencia, que se registran muchos gastos personales de

32

gerencia donde no se lleva control del mismo, solo algunos se descuentan del

pago de nómina.

8.1.4 PROCESO DE CONTABILIDAD

Este proceso es el encargado de realizar las contabilizaciones diarias, conciliación

de cuentas y de bancos, liquidación de impuestos, la preparación y presentación

de estados financieros entre otros, es allí, donde se muestra la realidad de la

compañía ¿pero si resultara ser así?

Al no tener unas políticas contables donde den los lineamientos, procedimientos a

seguir, no se lleva ciertos parámetros que se deben seguir, ya sea la revisión de

facturación cumpliendo los requisitos de acuerdo al artículo 617 del estatuto

tributario; verificación de que los cierres contables hagan de manera correcta,

evitando que se modifiquen saldos y con estos los estados financieros.

De acuerdo al balance de prueba presentado a 31 de diciembre de 2014 por la

compañía se puede concluir:

Existen saldos de cajas menores de proyectos que ya han finalizado y no

se realizó cierre de estas, como lo son: Arcos de Cota, Contador, Asturias.

Los saldos de anticipos a proveedores y contratistas presenta un valor muy

alto y no cruza con la cuenta 22 de proveedores, es decir el valor es muy

alto en relación a proveedores.

Los inventarios traen saldos de proyectos antiguos, es decir no se

reconoció el costo de venta real por cada proyecto y en especial por cada

apartamento.

33

Existen saldos iniciales de cuentas por pagar que no reflejan la realidad del

pasivo, ya que son cuentas que se han cancelado y no presentan deudas.

La cuenta 28 de anticipos recibidos por los clientes, son los abonos que

hace cada cliente para cumplir la cuota inicial, esta cuenta se debería

cruzar al momento de facturar el inmueble, que es el momento donde se

reconoce el ingreso es decir cruzar con la cuenta 41, pero quedan saldos

pendientes, donde se puede concluir que no se facturaron en totalidad es

decir no se han reconocido los ingresos reales de la empresa, quedando

saldos aumentando el pasivo de la empresa.

Los costos incurridos en la obra han sido mayores a los presupuestados,

debido a que no existe algún control sobre las compras que se efectúan, así

como un adecuado manejo del inventario, donde no se evidencia que los

materiales lleguen en su totalidad y si efectivamente estén llegando a la

obra; lo que ocasiona más gastos por parte de la compañía, disminuyendo

la utilidad de la misma.

8.2 ANALISIS DE RIESGO

De acuerdo a la revisión efectuada anteriormente, se hace un análisis del

riesgo, en el cual la compañía ABRIL CONSTRUCTORA S.A.S. Se

encuentra actualmente

Para este análisis se debe de tener las siguientes convenciones:

BAJO color verde el cual indica que no es grave y que se puede

corregir de manera simple

MEDIO su color es el amarillo

34

ALTO el cual es rojo, indica que es grave, debido a que genera gran

impacto en la empresa y se debe corregir de manera inmediata

35

TABLA N° 2 ANALISIS DE RIESGOS

PROCESO AREA RIESGO GENERADOR EFECTOS IMPACTO POBLACION AFECTADA

GERENCIA

ADMINISTRACION

PERDIDA DE INFORMACION, REPROCESOS, FALTA DE LINEAMIENTOS

NO CONTAR CON UN CONTROL INTERNO

PERDIDA DE INFORMACION, REPROCESOS QUE ATRASEN LAS ACTIVIDADES, NO CUMPLIMIENTO DE LOS OBJETIVOS Y MISION DE LA COMPAÑÍA

ALTO GERENCIA, COMPRAS, OBRA, TESORERIA.

GERENCIA PERDIDA DE EFECTIVO

CUBRIR LOS GASTOS Y GUSTOS PERSONALES CON FONDOS DE LA COMPAÑIA

PERDIDA DE FLUJO DE EFECTIVO

ALTO GERENCIA, COMPRAS, OBRA, TESORERIA.

ADMINISTRACION FALTA DE ORDEN Y OBLIGACIONES ASIGNADAS

FALTA DE DOCUMENTOS QUE SOPORTEN LA DESCRIPCION Y FUNCIONES DEL CARGO

FALTA DE RESPONSABILIDAD

MEDIO

GERENCIA, COMPRAS, OBRA, TESORERIA, CONTABILIDAD

Fuente: propia

36

PROCESO AREA RIESGO GENERADOR EFECTOS IMPACTO POBLACION AFECTADA

COMPRAS

ADMINISTRACION

COMPRAS INNECESARIAS (GASTOS SIN JUSTIFICACION)

FALTA DE PLANEACION Y COMPROMISO DE GERENCIA

PERDIDA DE FLUJO DE EFECTIVO

ALTO GERENCIA, COMPRAS

OBRA PERDIDA DE MATERIAL DE OBRA

NO EXISTE UN PROCEDIMIENTO PARA REALIZAR LAS ORDENES DE COMPRA, NO EXISTE APROBACIONES DE ESTAS COMPRAS

PERDIDA DE MATERIAL DE CONSTRUCCION

ALTO GERENCIA, COMPRAS, OBRA

INVENTARIO PERDIDA DEL MATRIAL DE CONSTRUCCION

NO CONTAR CON UN SUPERVISOR QUE MANEJE LOS INVENTARIOS, VERIFICANDO QUE COINCIDAN LAS ORDENES DE COMPRA CON LO FISICO, QUE SE USE ADECUADAMENTE

PERDIDA DE MATERIAL DE CONSTRUCCION, ADEMAS DE AUMENTAR COMPRAS POR NO CONTROLAR EL INVENTARIO

ALTO GERENCIA, OBRA

Fuente: propia

37

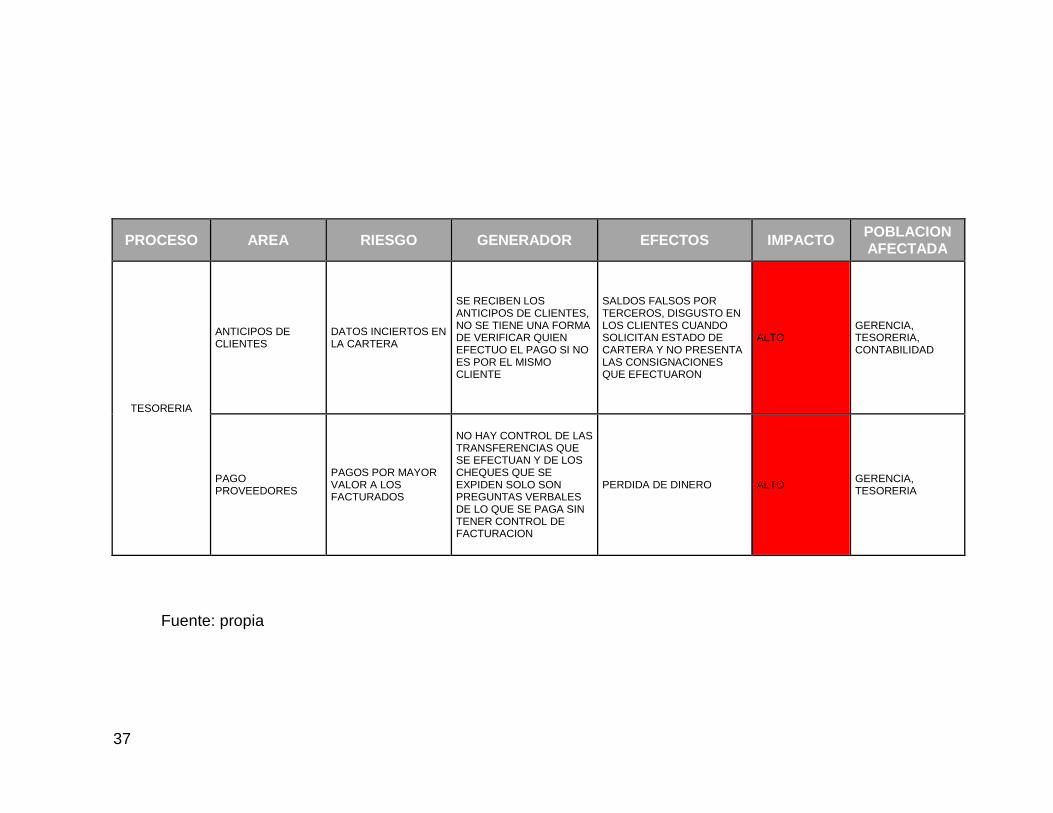

PROCESO AREA RIESGO GENERADOR EFECTOS IMPACTO POBLACION AFECTADA

TESORERIA

ANTICIPOS DE CLIENTES

DATOS INCIERTOS EN LA CARTERA

SE RECIBEN LOS ANTICIPOS DE CLIENTES, NO SE TIENE UNA FORMA DE VERIFICAR QUIEN EFECTUO EL PAGO SI NO ES POR EL MISMO CLIENTE

SALDOS FALSOS POR TERCEROS, DISGUSTO EN LOS CLIENTES CUANDO SOLICITAN ESTADO DE CARTERA Y NO PRESENTA LAS CONSIGNACIONES QUE EFECTUARON

ALTO GERENCIA, TESORERIA, CONTABILIDAD

PAGO PROVEEDORES

PAGOS POR MAYOR VALOR A LOS FACTURADOS

NO HAY CONTROL DE LAS TRANSFERENCIAS QUE SE EFECTUAN Y DE LOS CHEQUES QUE SE EXPIDEN SOLO SON PREGUNTAS VERBALES DE LO QUE SE PAGA SIN TENER CONTROL DE FACTURACION

PERDIDA DE DINERO ALTO GERENCIA, TESORERIA

Fuente: propia

38

PROCESO AREA RIESGO GENERADOR EFECTOS IMPACTO POBLACION AFECTADA

CONTABILIDAD

CIERRES CONTABLES

PERDIDA DE INFORMACION

FALTA DE CONTROL EN REALIZAR LOS CIERRES DE PERIODOS CONTABLES, GENERANDO QUE SE MODIFIQUEN O ELIMINEN REGISTROS

PERDIDA DE INFORMACIÓN, NO HAY CONFIABILIDAD DE LOS RESULTDOS DE LOS INFORMES

ALTO GENRENCIA, CONTABILIDAD

TRIBUTARIA SANCIONES POR ENTIDADES ESTATALES

AL TENER INFORMACION ERRONEA, LAS DECLARACIONES PUEDEN PRESENTAR FALENCIAS

LA COMPAÑÍA SEA REQUERIDA, AUDITADA Y SANCIONADA POR LAS ENTIDADES GUBERNAMENTALES

ALTO GERENCIA, CONTABILIDAD

FACTURACION SANCIONES POR ENTIDADES ESTATALES

NO TENER CONOCMIENTO DE LOS REQUISITOS PARA ACEPTAR UNA FACTURA DE COMPRA (ART 617 DEL ESTATUTO TRIBUTARIO), NO CUMLIR LAS FECHAS ESTIPULADAS PARA RECEPCIÓN DE LAS MISMAS

AL NO CONTAR CON LOS REQUISITOS DE UNA FACTURA NO PUEDE SER DEDUCIBLE DE IMPUESTOS, GENERANDO SANCIONES, SI NO SE CUMPLEN LAS FECHAS DE RECEPCIÓN PUEDE ALTERAR LOS REGISTROS CONTABLES ALTERANDO LA INFORMACIÓN YA DECLARADA

ALTO GERENCIA, CONTABILIDAD

SOFTWARE MULTIFOX 2000

SALDOS INCORRECTOS POR ERROR EN PARAMETRIZACIÓN

ERROR EN PARAMETRIZACIÓN

GENERACION DE INFORMES CON DATOS INCORRECTOS, ERRORES DE SISTEMA QUE GENERAN ATRASOS

MEDIO GERENCIA, CONTABILIDAD

Fuente: propia

39

8.3 DIAGNÓSTICO DE LA COMPAÑÍA ABRIL CONSTRUCTORA S.A.S.

DE CARA A LA IMPLEMENTACIÓN DE LAS NIIF PARA PYMES

De acuerdo a la información de la Cámara de Comercio de Bogotá, la compañía

se encuentra con inscripción vigente, inscrita bajo la matricula No: 01818086 y

tiene por objeto social principal actual, 1- CONSTRUCCIÓN Y

COMERCIALIZACIÓN DE BIENES INMUEBLES, 4- LA COMPRA PARA

EXPLOTACIÓN COMERCIAL O PARA RE- VENTA DE BIENES MUEBLES E

INMUEBLES.

Para la evaluación de cumplimiento en la implementación de las NIIF para

PYMES, se toma en cuenta la normatividad referenciada en el marco legal del

presente proyecto.

Al evaluar las diferentes normatividades sobre el particular, encontramos que la

compañía ABRIL CONSTRUCTORA SAS, posee la siguiente información de

referencia en el cumplimiento de requisitos para ser catalogada dentro del grupo 2

de Implementación de las NIIF para PYMES descritas dentro del Decreto 3022 de

2013.

Número de empleados:

De acuerdo al Decreto. 3022 de 2013, “Para efectos del cálculo de número de

trabajadores, se considerarán como tales aquellas personas que presten de

manera personal y directa servicios a la entidad a cambio de una remuneración,

independientemente de la naturaleza jurídica del contrato.”

La compañía durante el año 2014 mantuvo en plantilla de personal contratado bajo

diferentes modalidades, un total de catorce (14) empleados.

40

Activos Totales:

De acuerdo al Decreto 3022 de 2013, Art. 1 Ámbito de aplicación. “Entidades que

no cumplan con los requisitos del artículo 1° del Decreto 2784 de 2012 y sus

modificaciones o adiciones, ni con los requisitos del capítulo 1° del marco técnico

normativo de información financiera anexo al Decreto 2706 de 2012.”

Desarrollando la exclusión referida en la norma trascrita, encontramos que son las

Empresas que tengan activos totales por valores entre quinientos (500) y treinta

mil (30.000) SMMLV, es decir entre $308 millones y $18.480 millones, calculados

con el SMMLV de 2014.

La compañía ABRIL CONSTRUCTORA SAS cuenta a corte de 2014 con activos

totales por valor de $18.854 Millones, superando el tope para ser considerada

grupo 2, pero cabe resaltar que el Decreto. 2784/12, reglamentario de la ley

3022/09, en la cual se estipulan los requisitos y cronogramas para clasificación y

tiempos de implementación de las NIIF, fue modificado por el Decreto 3024 del

2013, el cual determinó, que la clasificación como G1 de implementación bajo

requerimientos de NIIF PLENAS, consideraba los datos contenidos dentro de la

información financiera de 2013 (clarificando el Art 3 del d2784- PERIODO DE

PREPARACION OBLIGATORIA).

Siendo así, los saldos de Activos totales, presentados a 2013 por valor de $15.439

millones y los SMMLV equivales a ese año para cumplimiento de activos para ser

catalogado como G1, es de $17.685 millones; por lo tanto y atendiendo a la

normatividad guía para clasificación y requerimientos de implementación de las

NIIF, se considera que la compañía ABRIL CONSTRUCTORA SAS, es

considerada para efectos de implementación de las NIIF como PYME y por lo

tanto aplicara los requerimientos y cronogramas del grupo 2 de implementación,

aplicando las NIIF para PYMES correspondientes

41

Cumplimiento con normatividades

La compañía prepara y presenta su información contable y financiera bajo COL

GAAP, de acuerdo a los decretos de los Decretos 2649 y 2650 de 1993 y nunca

ha utilizado una norma diferente a las mencionadas. Así mismo, sus operaciones

se realizan teniendo en cuenta el principio de causación contable y realiza

conciliación contable y fiscal para la determinación de los impuestos nacionales y

locales.

Se ha determinado un cronograma de implementación NIIF que cumple los

requisitos de emisión del ESFA 2015 y las normas emitidas por el gobierno

nacional (Ley 1314/2009 - Decreto. 3022/13), los conceptos emitidos por el CTCP

y la Supersociedades, (115-000002 de 2014 – 200-000010 de 2014), el

compilatorio de normatividades NIIF, Dec. 2420/15, el cual se adjunta como

anexo.

Para la implementación de las NIIF y la transición de normas locales (COLGAAP)

a normas internacionales (NIIF PARA PYMES), la compañía ha adoptado las

directrices emitidas por el gobierno nacional, en concordancia con el IASB

(International Accounting Standars Board), recopiladas en el manual de NIIF para

PYMES, incluyendo la sección 35 de las NIIF (Transición a NIIF para PYMES).

Se puede concluir lo siguiente:

La compañía ABRIL CONSTRUCTORA SAS, es una entidad que adopta

por primera vez la NIIF para PYMES.

Los saldos para la emisión del ESFA han sido clasificados y emitidos bajo

normatividad colombiana y los Principios de Contabilidad Generalmente

Aceptados en Colombia, con corte a diciembre 31 de 2014.

42

La compañía se encuentra atrasada con el cumplimiento para la

implementación de las NIIF para PYMES, cumpliendo con los requisitos

establecidos para ser catalogada dentro del Grupo 2 de transición de

normas colombianas a las NIIF para PYMES, el cual se evidencia y ajusta

en el cronograma de actividades propuesto para desarrollarlo.

La compañía mantiene un adecuado registro de operaciones, basándose en

la normatividad aplicable para la contabilidad en Colombia, en observancia

de los decretos 2649 /2650 de 1993.

No hay limitaciones o restricciones evidenciadas en el diagnóstico para el

desarrollo de la implementación y la transición de normas, al igual no se

observan requerimientos de información por operaciones especiales, que

conlleven a migrar hacia NIIF plenas.

No se observan limitaciones en la aplicación de excepciones obligatorias, ni

en las exenciones opcionales que la compañía debe analizar al realizar la

implementación referida en la sección 35 de las NIIF para PYMES.

La compañía ABRIL CONSTRUCTORA SAS, no fue requerida para el

envío de informes de convergencia hacia las NIIF, ni para el ESFA_2015,

según la Circular 200-000010 de noviembre 28 del 2014 de la

Supersociedades.

El modelo de negocio de la compañía, las políticas contables y financieras

actuales, la estructura organizacional y el soporte tecnológico de

operaciones, deben ser analizados de cara a los requerimientos de

información, para el reconocimiento inicial, los reconocimientos posteriores,

43

las notas y revelaciones exigidas en el nuevo marco normativo de

implementación de las NIIF para PYMES.

44

9. COMPARACIÓN NORMA LOCAL VS NIIF PARA PYMES

A continuación se muestra una comparación de las COL GAAP y las NIIF para

PYMES, sobre el manejo que ABRIL CONSTRUCTORA S.A.S., ha tenido con la

norma local y el cambio que tendrá con la implementación de las NIIF para Pymes.

Así mismo, muestra el impacto que tendrá cada cuenta contable al cierre del año

2014 para dar inicio al balance de apertura bajo NIIF.

Los impactos han sido clasificado en los rangos de alto, medio y bajo, según el

apego a las exigencias de las NIIF vs las normas nacionales aplicadas

(COLGAAP), definiéndolas según el siguiente criterio:

45

9.1 COMPARACION

TABLA N° 3 COMPARACIÓN DE NORMAS CONTABLES

FUENTE: PROPIA

46

FUENTE: PROPIA

47

FUENTE: PROPIA

48

FUENTE: PROPIA

49

50

51

FUENTE: PROPIA

52

53

54

9.2 IMPACTO DE LAS NIIF PARA PYMES EN EL BALANCE DE

PRUEBA A 31 DE DICIEMBRE DE 2014

Partiendo del balance de prueba con corte al 31 de diciembre de 2014 se medirán

los impactos que tendrán en cada cuenta, clasificándolos en los rangos de alto,

medio y bajo, según el apego a las exigencias de las NIIF vs las normas

nacionales aplicadas (COLGAAP), definiéndolas según el siguiente criterio:

ALTO: En la actualidad la política nacional existente difiere de las NIIF, o su

aplicación necesita una revisión y emisión formal en los aspectos de

reconocimiento inicial, medición posterior o revelaciones requeridas.

MEDIO: En la actualidad la política existente cubre en gran medida las

necesidades de información requeridas por la NIIF, pero deben ser ajustados

algunos elementos especialmente en las revelaciones requeridas.

BAJO: Las normas internacionales y las normas nacionales aplicadas no generan

diferencia de información en ninguna de sus etapas, bien sea que en la

conciliación se traten de igual manera los hechos económicos o estos hechos no

tienen implicación significativa que amerite el desarrollo de una norma especial

para su revelación mediante un estándar internacional.

55

9.2.1 IMPACTO DE LAS NIIF PARA PYMES EN EL BALANCE DE

PRUEBA A 31 DE DICIEMBRE DE 2014 EN LA COMPAÑÍA ABRIL

CONSTRUCTORA S.A.S.

Para poder establecer el impacto que tendrán las NIIF para PYMES en la

Compañía Abril Constructora S.A.S., se tiene que basar en el Balance General a

31 de Diciembre de 2014, aprobado para ese entonces. Por motivos de

confidencialidad se omitirán las firmas en el siguiente Estado Financiero.

GRAFICA 4 Balance general a 31 de diciembre de 2014

Fuente: Compañía Abril Constructora S.A.S.

56

De la información de este Estado Financiero se concluye lo siguiente:

Al generar el balance de prueba a 31 de diciembre de 2014, del sistema Multifox

2000, se presentan diferencias con los estados financieros certificados, esto

debido a que por descuido, no se verifico que al momento del cierre, un

documento por archivo plano presentaba diferencias por lo tanto el balance de

prueba en sistema no se encontraba con los saldos verdaderos, por lo tanto los

estados financieros certificados no mostraban la realidad de la compañía.

Entonces se tomaron los saldos que se presentaban en sistema después de haber

hecho la corrección del documento.

Tabla 4: Impacto de las NIIF para PYMES en el Balance de Prueba a 31 de

diciembre de 2014

Nombre de la Cuenta Saldo Final NIIF G.2 NIIF G.2 NIIF G.2 IMPACTO

ACTIVO 18.854.858.418

DISPONIBLE 594.564.238 SECCION 11 BAJO

DEUDORES 2.595.726.405 SECCION 11 BAJO

CLIENTES 186.374.030 SECCION 11 ALTO

CUENTA S POR COBRAR A SOCIOS Y 9.851.000 SECCION 11 SECCION 2 SECCION 22 ALTO

ANTICIPOS Y AVANCES 1.278.601.194 SECCION 2 MEDIO

ANTICIPO DE IMPUESTOS Y 69.068.988 SECCION 29 MEDIO

CUENTAS POR COBRAR A

TRABAJADORES 1.831.193 SECCION 11 SECCION 28 MEDIO

OTROS 1.831.193

DEUDORES VARIOS 1.050.000.000 SECCION 11 SECCION 2 SECCION 33 ALTO

57

CUENTA PUENTE -

OTROS 1.050.000.000

INVENTARIOS 15,379,226,558 SECCION 13 SECCION 23 ALTO

PROPIEDADES PLANTA Y EQUIPO 249.073.754 SECCION 16 SECCION 17 ALTO

TERRENOS 120.000.000 SECCION 16 SECCION 17 ALTO

RURALES 120.000.000

EQUIPO DE OFICINA 23.872.518 SECCION 17 MEDIO

MUEBLES Y ENSERES 23.872.518

EQUIPO DE COMPUTACION Y

COMUNICACIÓN 32.596.495 SECCION 17 MEDIO

EQUIPOS DE PROCESAMIENTO DE

DATOS 32.596.495

FLOTA Y EQUIPO DE TRANSPORTE 363.353.000 SECCION 17 MEDIO

AUTOS, CAMIONETAS Y CAMPEROS 363.353.000

DEPRECIACION ACUMULADA 290.748.259 SECCION 17 MEDIO

EQUIPO DE OFICINA 8.235.511

EQUIPO DE COMPUTACION Y 14.158.866

FLOTA Y EQUIPO DE TRANSPORTE 268.353.882

DIFERIDOS 36.267.463

PASIVO 16.788.183.395

OBLIGACIONES FINANCIERAS 4.572.217.311

PROVEEDORES 338.345.303 SECCION 11 BAJO

CUENTAS POR PAGAR 2.976.322.493 SECCION 11 MEDIO

A CONTRATISTAS 97.614.622 SECCION 11 MEDIO

COSTOS Y GASTOS POR PAGAR 1.924.642.874 SECCION 11 MEDIO

58

DEUDAS CON ACCIONISTAS O

SOCIOS 123.539.417 SECCION 11 SECCION 2 SECCION 22 ALTO

RETENCION EN LA FUENTE 16.945.890 SECCION 29 MEDIO

IMPUESTO SOBRE LA RENTA PARA LA

EQUIDAD 9.993.000 SECCION 29 MEDIO

IMPUESTO A LAS VENTAS RETENIDO - SECCION 29 MEDIO

RETENCION DE IND. Y COMERCIO

RETENIDO - SECCION 29 MEDIO

RETENCIONES Y APORTES DE

NOMINA 1.714.079 SECCION 11 MEDIO

ACREEDORES VARIOS 830.525.581 SECCION 11 MEDIO

FONDOS DE CESANTIAS Y/O

PENSIONES -

OTROS 830.525.581

IMPUESTOS, GRAVAMENES Y TASAS 170.283.290 SECCION 29 BAJO

OBLIGACIONES LABORALES

17.492.048

SECCION 28 BAJO

PASIVOS ESTIMADOS Y PROVISIONES -

OTROS PASIVOS 8.713.522.950 SECCION 11 SECCION 23 ALTO

ANTICIPOS Y AVANCES RECIBIDOS 8.400.706.682 SECCION 11 SECCION 23 ALTO

DE CLIENTES 8.400.706.682

DEPOSITOS RECIBIDOS 320.805.145

PARA GARANTIA EN LA PRESTACION

DE SERVICIOS 320.805.145

RETENCIONES A TERCEROS POR

CONTRATO -7.988.877

GARANTIA CUMPLIMIENTO DE

-7.988.877

59

CONTRATO

PATRIMONIO 2.066.675.022

CAPITAL SOCIAL 1.200.000.000 SECCION 22 MEDIO

RESERVAS 4.977.898 SECCION 22 BAJO

RESULTADOS DEL EJERCICIO

ACOMULADO 657.723.768 SECCION 22 BAJO

RESULTADOS DE EJERCICIOS 203.973.356 SECCION 22 ALTO

60

9.3 HOJA DE TRABAJO

9.3.1 DEPURACION Y COMPROBACION CUENTAS A 31 DICIEMBRE

DE 2014

Al iniciar con la elaboración de la hoja de trabajo se pudo observar que había una

diferencia en el activo y en el pasivo de $283.388.465 lo cual, analizando el tema

se evidencia que a esa fecha un documento presentaba un error que impedía

realizar dicho proceso. Esto fue comunicado tanto al contador como a la gerencia

en su momento, y se procedió a hacer el proceso de cierre:

GRAFICA N°5 CIERRE CONTABLE

Fuente: programa MULTIFOX 2000, Compañía Abril Constructora S.A.S

61

Al realizar la depuración de cuentas se observa que en el año 2014, un documento

no quedo afectando las cuentas del activo y del pasivo, generando un descuadre

en el año 2014.

GRAFICA N°6 DIFERENCIA CONSOLIDADA

Fuente: programa MULTIFOX 2000, Compañía Abril Constructora S.A.S

62

9.4 HOJA DE TRABAJO DEL BALANCE DE PRUEBA A 2014

Para proceder a realizar la Hoja de trabajo del balance de apertura, se hizo en tres

fases así:

9.4.1 FASE UNO RECLASIFICACIÓN DE CUENTAS

Esta fase consta de la reclasificación de las cuentas de norma local a norma

internacional como se muestra en la GRAFICA No. 6 Para esta reclasificación el

color negro significa PCGA local y el color azul representa la clasificación de

cuentas en el programa MULTIFOX 2000.

EFECTIVO Y EQUIVALENTE AL EFECTIVO

GRAFICA N°7 EFECTIVO Y EQUIVALENTE AL EFECTIVO

Fuente: propia

63

El disponible está conformado por la caja general, las cajas menores, como los

saldos que se encuentran en bancos, ABRIL CONSTRUCTORA S.A.S., no cuenta

con cuentas bancarias en el exterior.

Debido a que el manejo del disponible en las NIIF para PYMES es similar al PCGA

local, se reclasificara desde el disponible al efectivo y equivalente al efectivo.

DEUDORES

GRAFICA N° 8 DEUDORES

Fuente: propia

64

Los valores de clientes no se reconocen en su totalidad por lo tanto se debe hacer

un ajuste por errores bajo PCGA local; el valor de cuentas por cobrar a socios, no

se reconoce ya que estas deudas ya fueron canceladas, al igual que los anticipos

de impuestos ya que estos deberían haber sido cancelados en las cuentas de

renta.

INVENTARIO

GRAFICA N° 9 INVENTARIO

Fuente: propia

65

Los inventarios se encuentran en su totalidad en obras en curso, donde presenta

una falencia como lo es no reconocer la salida del inventario en curso a inventario

disponible para la venta, el manejo es directamente al costo de venta.

Presenta valores que son de proyectos ya finalizados, por lo tanto no se reconoció

el costo de venta de estos.

PROPIEDAD PLANTA Y EQUIPO

GRAFICA N°10 PROPIEDAD PLANTA Y EQUIPO

Fuente: propia

La propiedad, planta y equipo, son activos tangibles que se mantienen para uso en

la producción o suministro de bienes, al no cumplir esto, es decir, que si se

66

encuentran en arrendamiento o se van a vender, ya pasaría a ser una propiedad

de inversión o parte del inventario.

DIFERIDOS

GRAFICA N°11 DIFERIDOS

Fuente: Propia

Un activo es un recurso controlado por la entidad como resultado de sucesos

pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.7

De acuerdo a lo anterior, las NIIF para PYMES, no impiden reconocer los anticipos

como activos; ABRIL CONSTRUCTORA S.A.S., presenta un saldo de mejoras a

propiedades ajenas que no debería estar contemplada.

7 FUNDACIÓN IFRS: Material de formación sobre la NIIF para las PYMES (versión 2011-8)

http://www.ifrs.org/Documents/2_ConceptosyPrincipiosGenerales.pdf Pag. 18

67

OBLIGACIONES FINANCIERAS

GRAFICA N°12 OBLIGACIONES FINANCIERAS

Fuente: Propia

Según la NIIF para las PYMES, un instrumento financiero es un contrato que

da lugar a un activo financiero de una entidad y a un pasivo financiero o a un

instrumento de patrimonio de otra.8

PROVEEDORES

GRAFICA N°13 PROVEEDORES

Fuente: Propia

8 FUNDACIÓN IFRS: Material de formación sobre la NIIF para las PYMES (versión 2011-8)

http://www.ifrs.org/Documents/2_ConceptosyPrincipiosGenerales.pdf Pag. 18

68

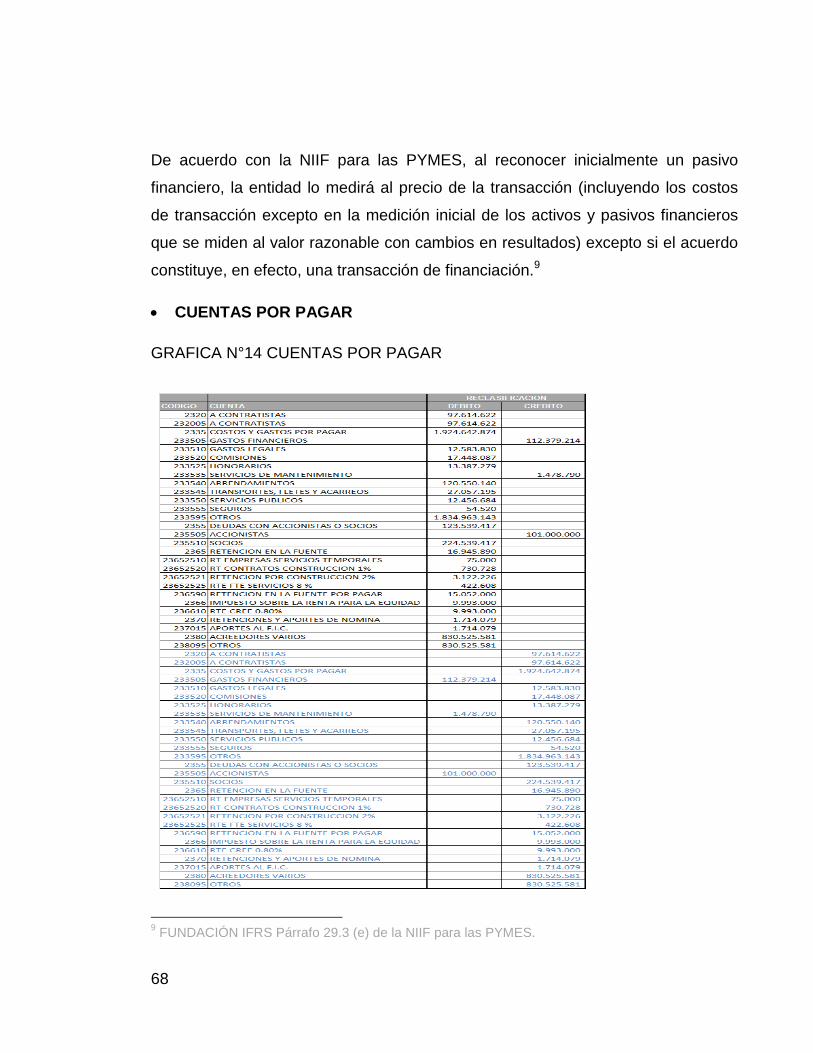

De acuerdo con la NIIF para las PYMES, al reconocer inicialmente un pasivo

financiero, la entidad lo medirá al precio de la transacción (incluyendo los costos

de transacción excepto en la medición inicial de los activos y pasivos financieros

que se miden al valor razonable con cambios en resultados) excepto si el acuerdo

constituye, en efecto, una transacción de financiación.9

CUENTAS POR PAGAR

GRAFICA N°14 CUENTAS POR PAGAR

9 FUNDACIÓN IFRS Párrafo 29.3 (e) de la NIIF para las PYMES.

69

IMPUESTOS

GRAFICA N°15 IMPUESTOS

Fuente: propia

Bajo la NIIF para las PYMES, la entidad reconocerá un pasivo por impuestos

corrientes por el impuesto a pagar por las ganancias fiscales del periodo actual y

los periodos anteriores. Si el importe pagado, correspondiente al periodo actual y a

los anteriores, excede el importe por pagar de esos periodos, la entidad

reconocerá el exceso como un activo por impuestos corrientes.

70

OBLIGACIONES LABORALES

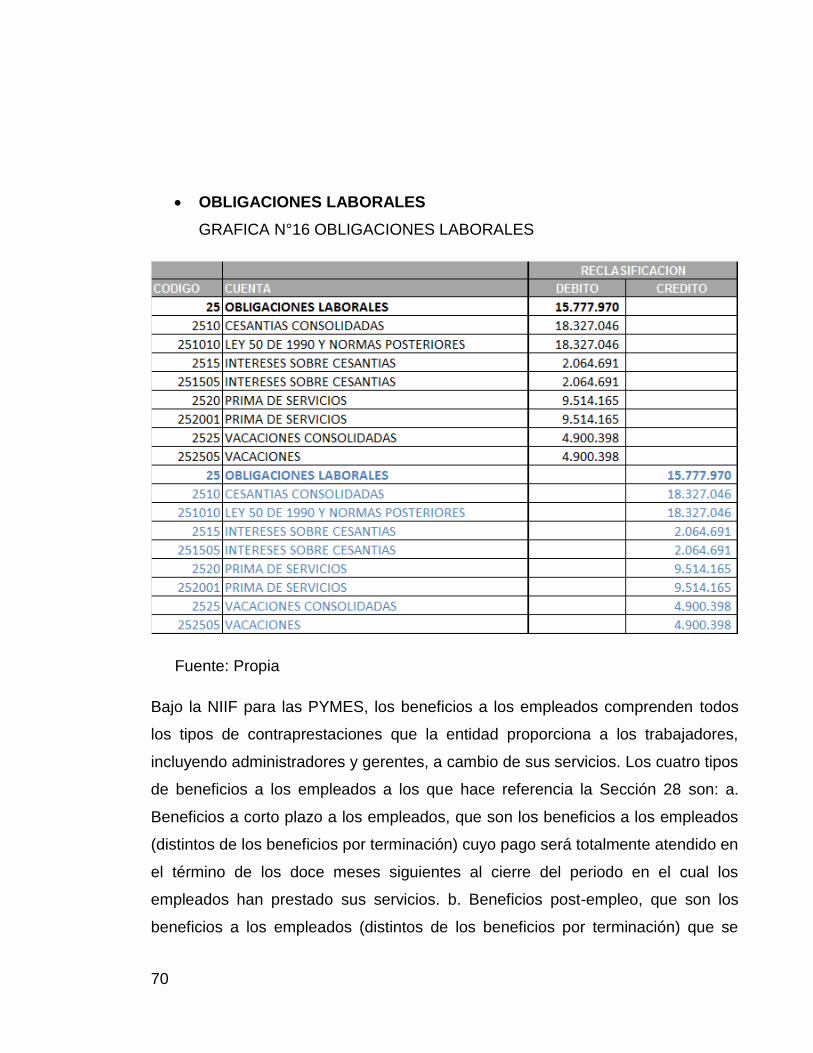

GRAFICA N°16 OBLIGACIONES LABORALES

Fuente: Propia