APLICACION DE LOS PAGOS A CUENTA DEL IR.ppt [Modo de ... · Impuesto a la Renta de terceros...

54

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1

Transcript of APLICACION DE LOS PAGOS A CUENTA DEL IR.ppt [Modo de ... · Impuesto a la Renta de terceros...

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

IMPUESTO A LA RENTAIMPUESTO A LA RENTA

CPC TOÑO GAYTAN ORTIZ

C.P.C. TOÑO GAYTAN ORTIZ 1

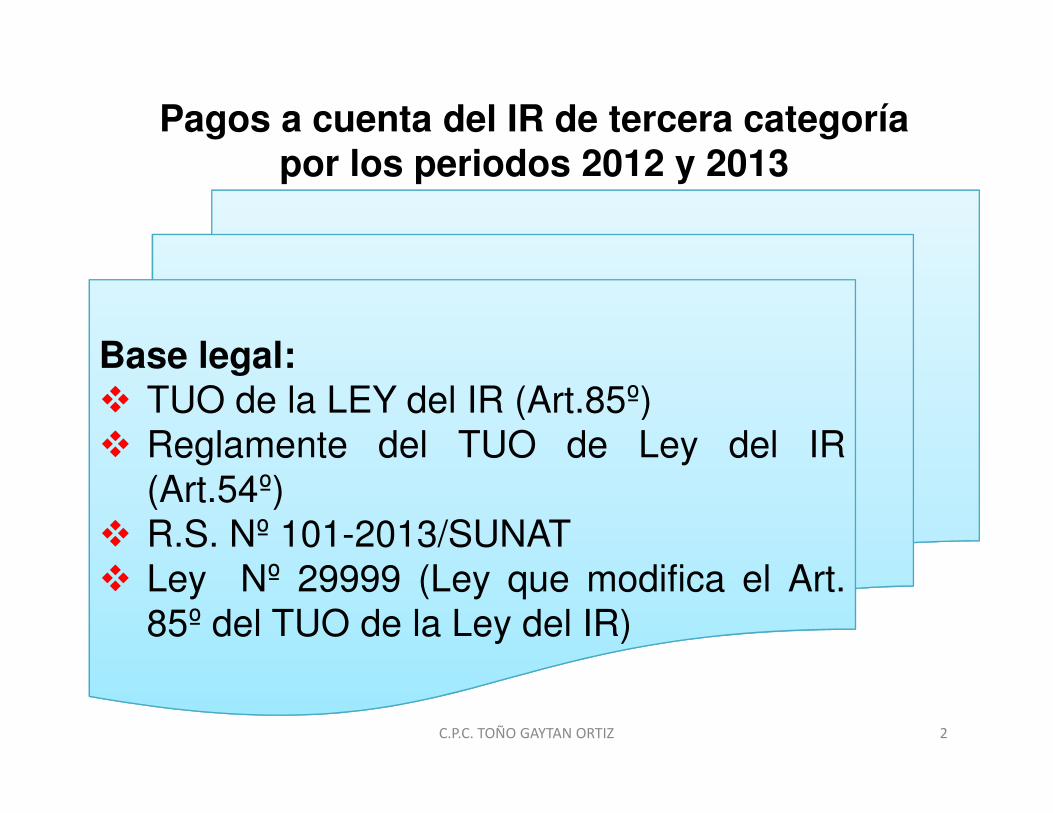

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Base legal:� TUO de la LEY del IR (Art.85º)� TUO de la LEY del IR (Art.85º)� Reglamente del TUO de Ley del IR

(Art.54º)� R.S. Nº 101-2013/SUNAT� Ley Nº 29999 (Ley que modifica el Art.

85º del TUO de la Ley del IR)

C.P.C. TOÑO GAYTAN ORTIZ 2

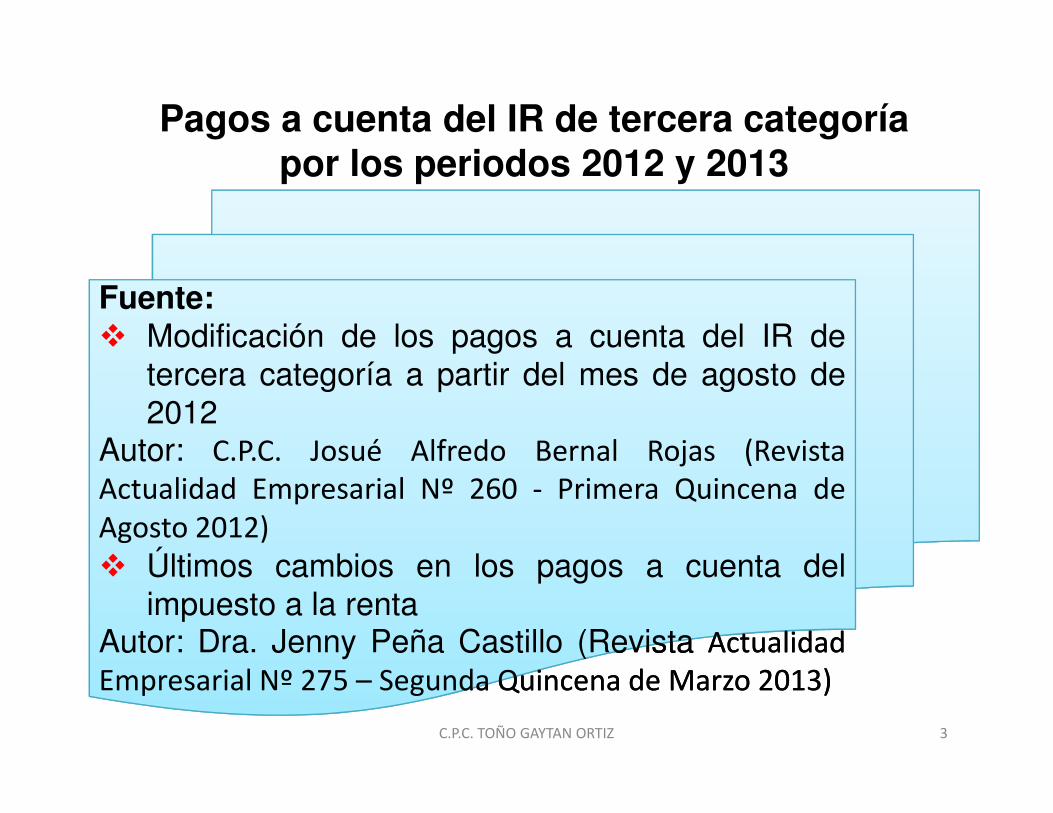

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

FuenteFuente:� Modificación de los pagos a cuenta del IR de

tercera categoría a partir del mes de agosto de2012

(Revista ActualidadEmpresarial Segunda Quincena de Marzo 2013)

2012Autor: C.P.C. Josué Alfredo Bernal Rojas (RevistaActualidad Empresarial Nº 260 - Primera Quincena deAgosto 2012)

� Últimos cambios en los pagos a cuenta delimpuesto a la renta

Autor: Dra. Jenny Peña Castillo (Revista ActualidadEmpresarial Nº 275 – Segunda Quincena de Marzo 2013)

C.P.C. TOÑO GAYTAN ORTIZ 3

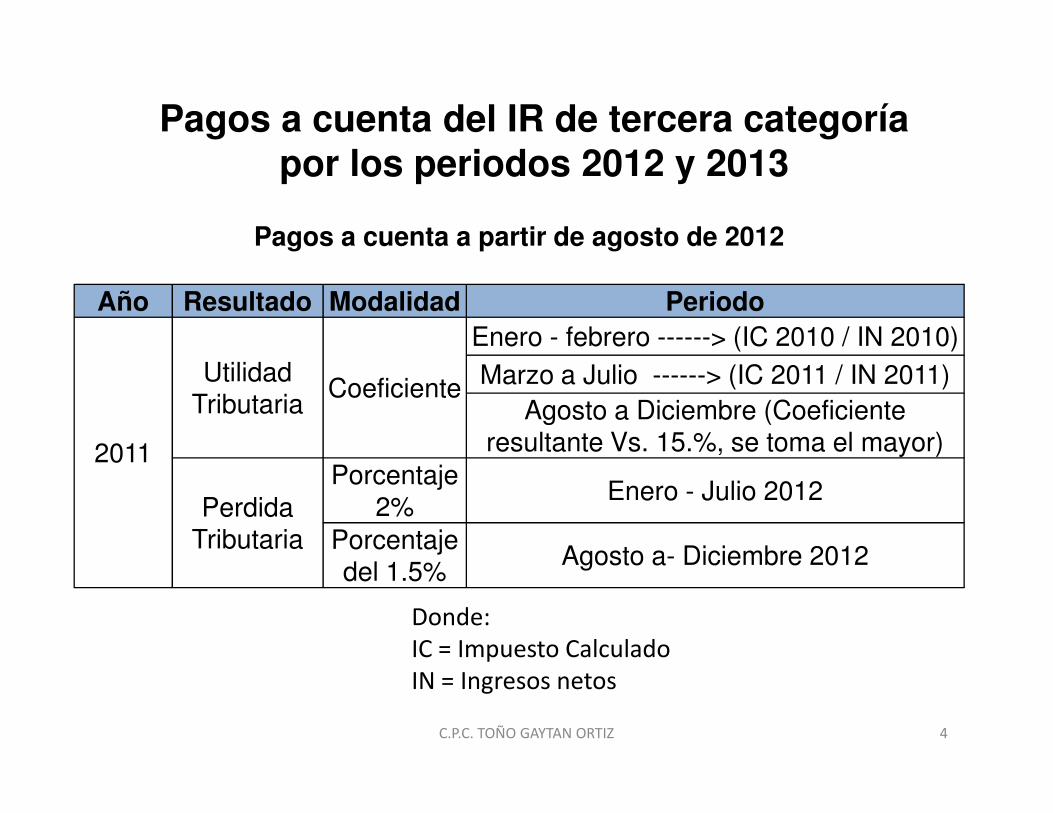

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Pagos a cuenta a partir de agosto de 2012

Año Resultado Modalidad Periodo

Utilidad Tributaria

Coeficiente

Enero - febrero ------> (IC 2010 / IN 2010)Marzo a Julio ------> (IC 2011 / IN 2011)

Agosto a Diciembre (Coeficiente

2011

Tributaria Agosto a Diciembre (Coeficiente resultante Vs. 15.%, se toma el mayor)

Perdida Tributaria

Porcentaje 2%

Enero - Julio 2012

Porcentaje del 1.5%

Agosto a- Diciembre 2012

Donde:IC = Impuesto CalculadoIN = Ingresos netos

C.P.C. TOÑO GAYTAN ORTIZ 4

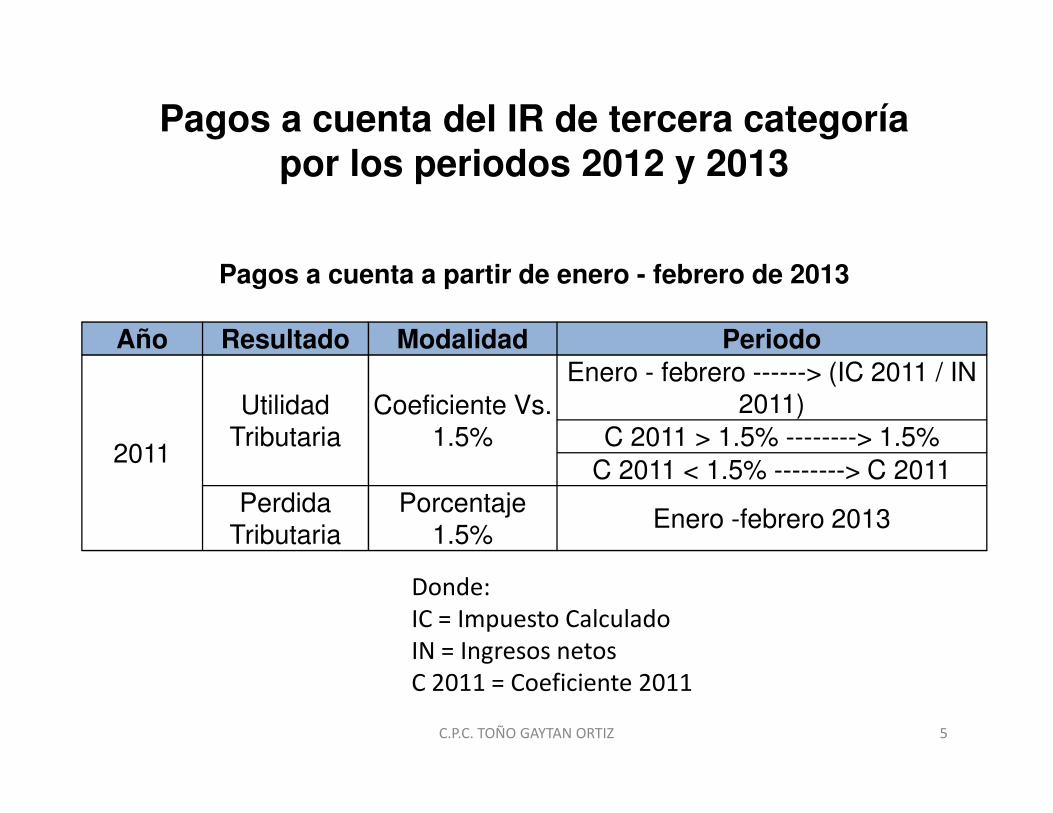

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Pagos a cuenta a partir de enero - febrero de 2013

Año Resultado Modalidad Periodo

Utilidad Coeficiente Vs. Enero - febrero ------> (IC 2011 / IN

2011)

Donde:IC = Impuesto CalculadoIN = Ingresos netosC 2011 = Coeficiente 2011

2011

Utilidad Tributaria

Coeficiente Vs. 1.5%

2011)C 2011 > 1.5% --------> 1.5%

C 2011 < 1.5% --------> C 2011Perdida

TributariaPorcentaje

1.5%Enero -febrero 2013

C.P.C. TOÑO GAYTAN ORTIZ 5

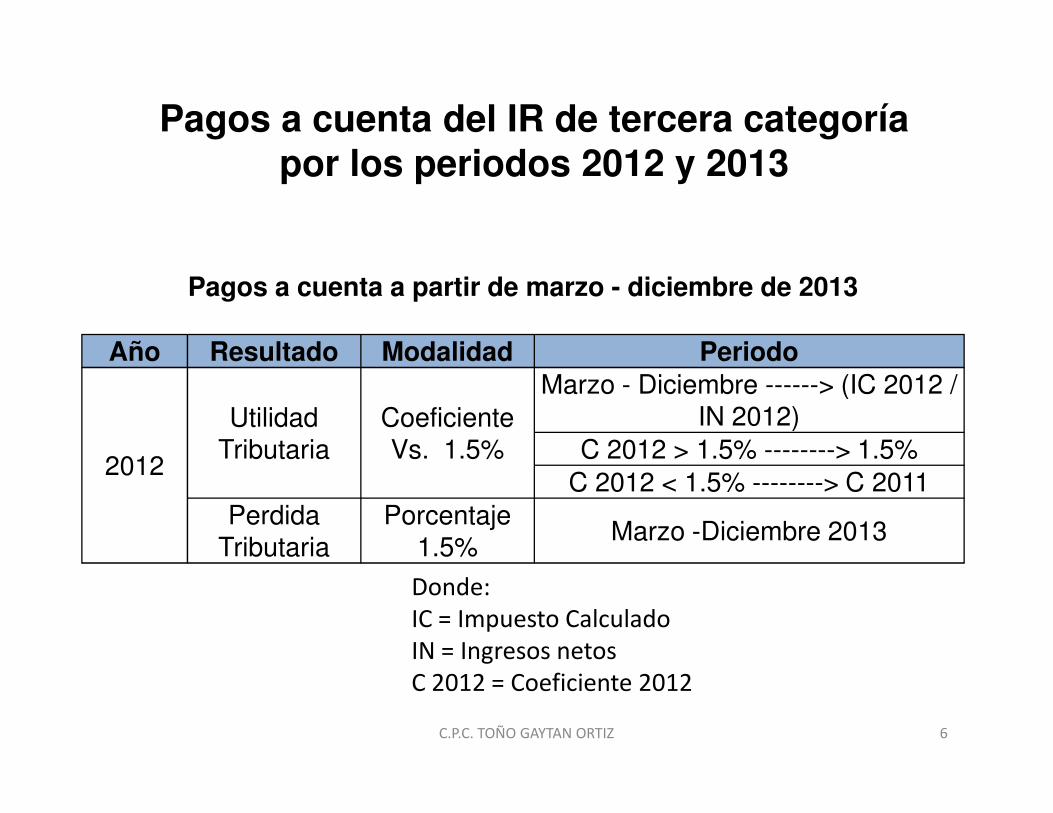

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Pagos a cuenta a partir de marzo - diciembre de 2013

Año Resultado Modalidad Periodo

Utilidad Coeficiente Marzo - Diciembre ------> (IC 2012 /

IN 2012)

Donde:IC = Impuesto CalculadoIN = Ingresos netosC 2012 = Coeficiente 2012

2012

Utilidad Tributaria

Coeficiente Vs. 1.5%

IN 2012)C 2012 > 1.5% --------> 1.5%

C 2012 < 1.5% --------> C 2011Perdida

TributariaPorcentaje

1.5%Marzo -Diciembre 2013

C.P.C. TOÑO GAYTAN ORTIZ 6

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Utilización de porcentaje de 1.5%Los contribuyentes que deben realizar sus pagos acuenta utilizando el porcentaje de 1.5% son:� Los que inicien operaciones en el ejercicio.� Los que no tuvieron renta imponible en el ejercicio� Los que no tuvieron renta imponible en el ejercicio

anterior.� Estuvieron en el Nuevo RUS o en el RER el año

anterior.� Empresas que se constituyen por escisión o

reorganización simple.

El referido porcentaje debe expresarse hasta con dos decimales.C.P.C. TOÑO GAYTAN ORTIZ 7

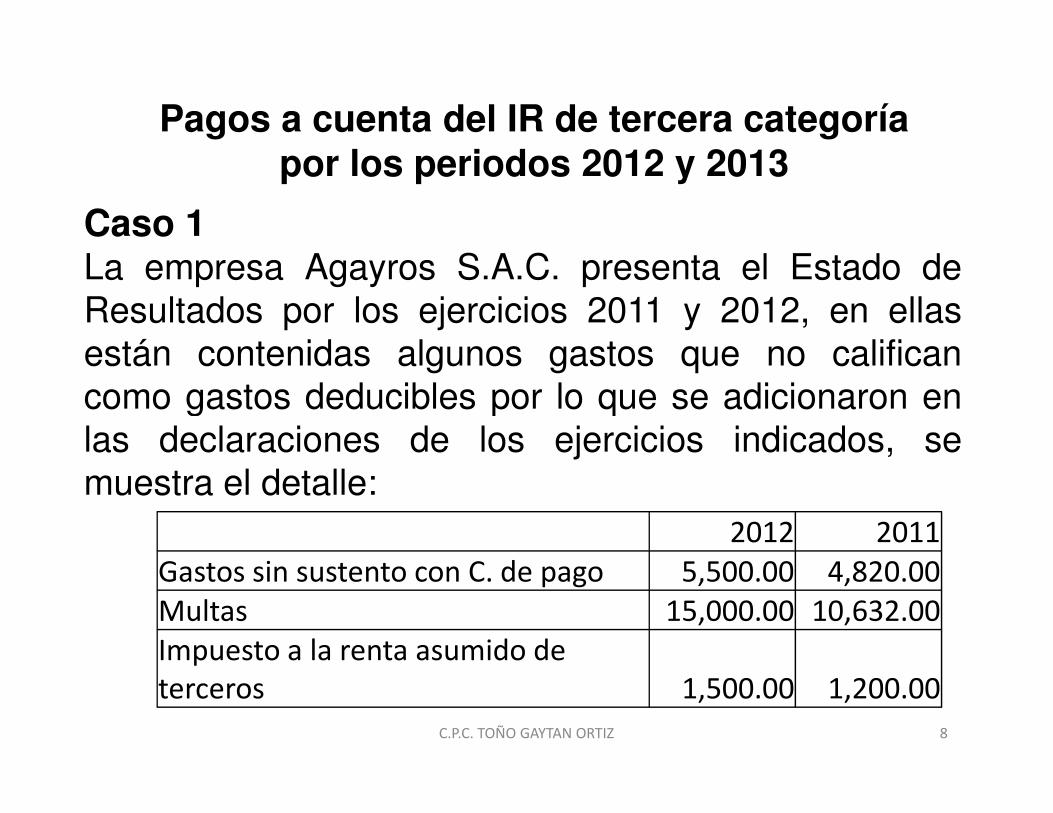

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 1La empresa Agayros S.A.C. presenta el Estado deResultados por los ejercicios 2011 y 2012, en ellasestán contenidas algunos gastos que no calificancomo gastos deducibles por lo que se adicionaron encomo gastos deducibles por lo que se adicionaron enlas declaraciones de los ejercicios indicados, semuestra el detalle:

2012 2011

Gastos sin sustento con C. de pago 5,500.00 4,820.00

Multas 15,000.00 10,632.00

Impuesto a la renta asumido de terceros 1,500.00 1,200.00

C.P.C. TOÑO GAYTAN ORTIZ 8

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

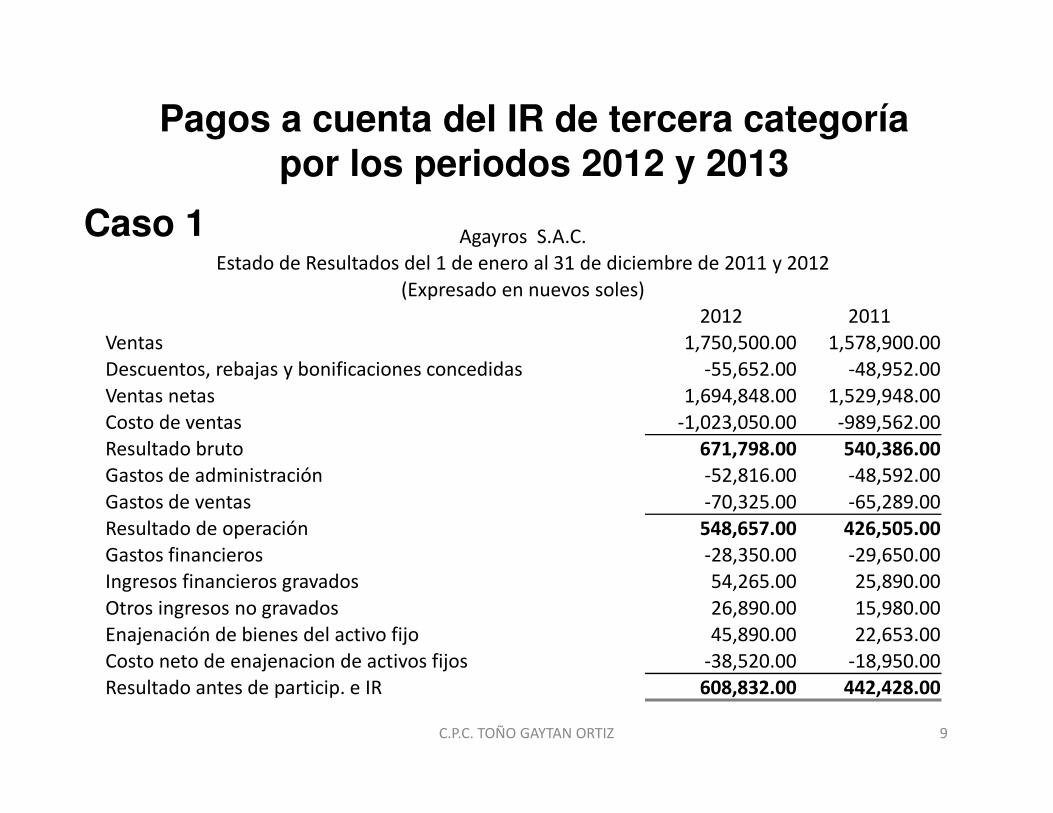

Caso 1 Agayros S.A.C.

Estado de Resultados del 1 de enero al 31 de diciembre de 2011 y 2012

(Expresado en nuevos soles)

2012 2011

Ventas 1,750,500.00 1,578,900.00

Descuentos, rebajas y bonificaciones concedidas -55,652.00 -48,952.00

Ventas netas 1,694,848.00 1,529,948.00Ventas netas 1,694,848.00 1,529,948.00

Costo de ventas -1,023,050.00 -989,562.00

Resultado bruto 671,798.00 540,386.00Gastos de administración -52,816.00 -48,592.00

Gastos de ventas -70,325.00 -65,289.00

Resultado de operación 548,657.00 426,505.00Gastos financieros -28,350.00 -29,650.00

Ingresos financieros gravados 54,265.00 25,890.00

Otros ingresos no gravados 26,890.00 15,980.00

Enajenación de bienes del activo fijo 45,890.00 22,653.00

Costo neto de enajenacion de activos fijos -38,520.00 -18,950.00

Resultado antes de particip. e IR 608,832.00 442,428.00

C.P.C. TOÑO GAYTAN ORTIZ 9

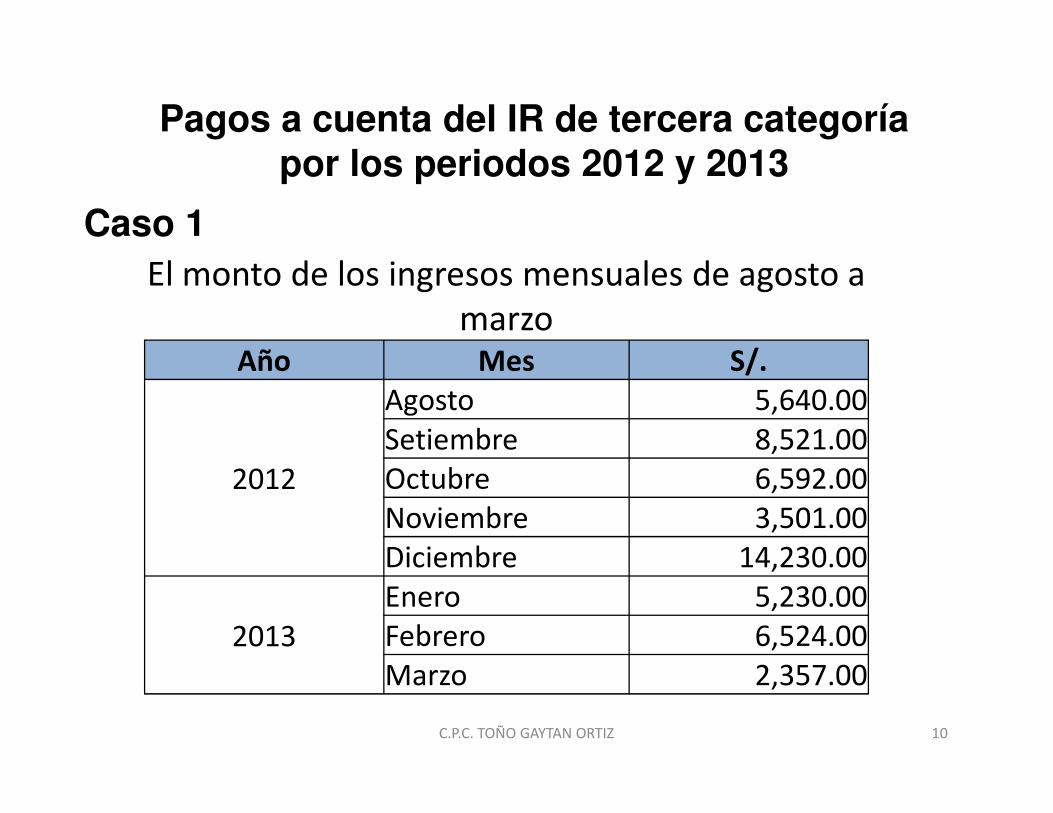

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 1

El monto de los ingresos mensuales de agosto a marzo

Año Mes S/.Agosto 5,640.00

2012

Agosto 5,640.00

Setiembre 8,521.00

Octubre 6,592.00

Noviembre 3,501.00

Diciembre 14,230.00

2013

Enero 5,230.00

Febrero 6,524.00

Marzo 2,357.00

C.P.C. TOÑO GAYTAN ORTIZ 10

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 1

Se solicita determinar los pagos a cuenta por losperiodos de agosto 2012 hasta marzo de 2013

C.P.C. TOÑO GAYTAN ORTIZ 11

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

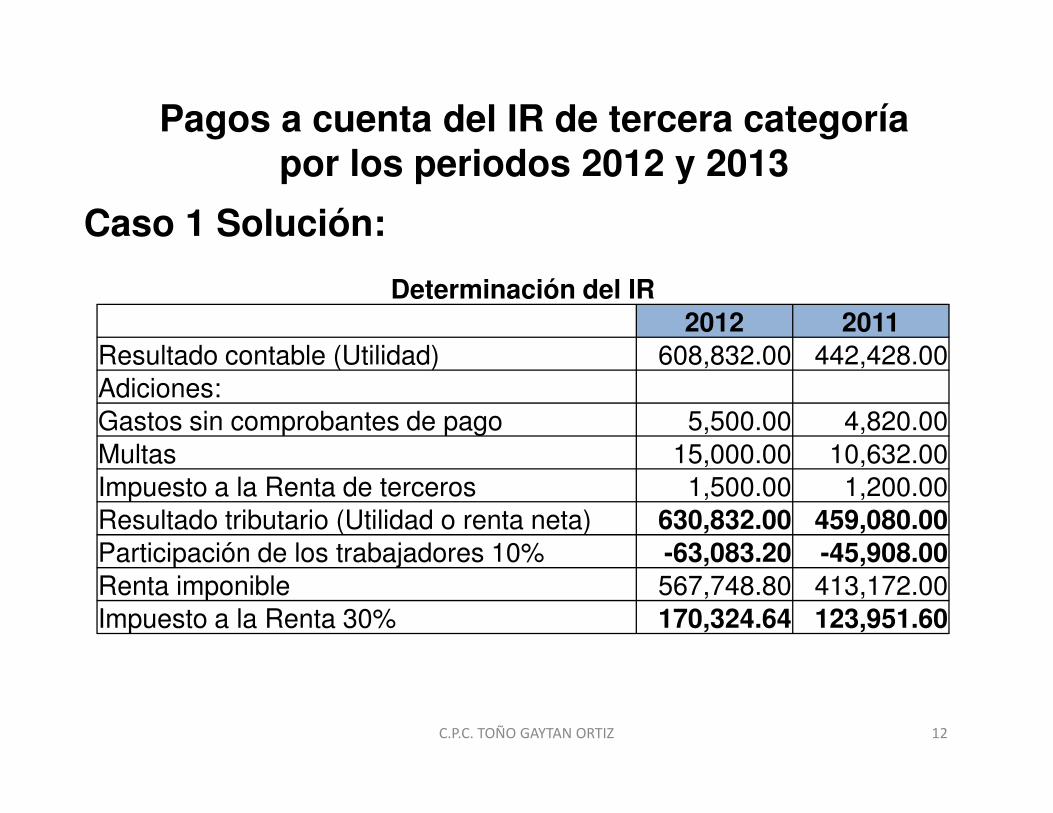

Caso 1 Solución:

Determinación del IR

2012 2011

Resultado contable (Utilidad) 608,832.00 442,428.00Adiciones:Gastos sin comprobantes de pago 5,500.00 4,820.00Gastos sin comprobantes de pago 5,500.00 4,820.00Multas 15,000.00 10,632.00Impuesto a la Renta de terceros 1,500.00 1,200.00Resultado tributario (Utilidad o renta neta) 630,832.00 459,080.00

Participación de los trabajadores 10% -63,083.20 -45,908.00

Renta imponible 567,748.80 413,172.00Impuesto a la Renta 30% 170,324.64 123,951.60

C.P.C. TOÑO GAYTAN ORTIZ 12

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

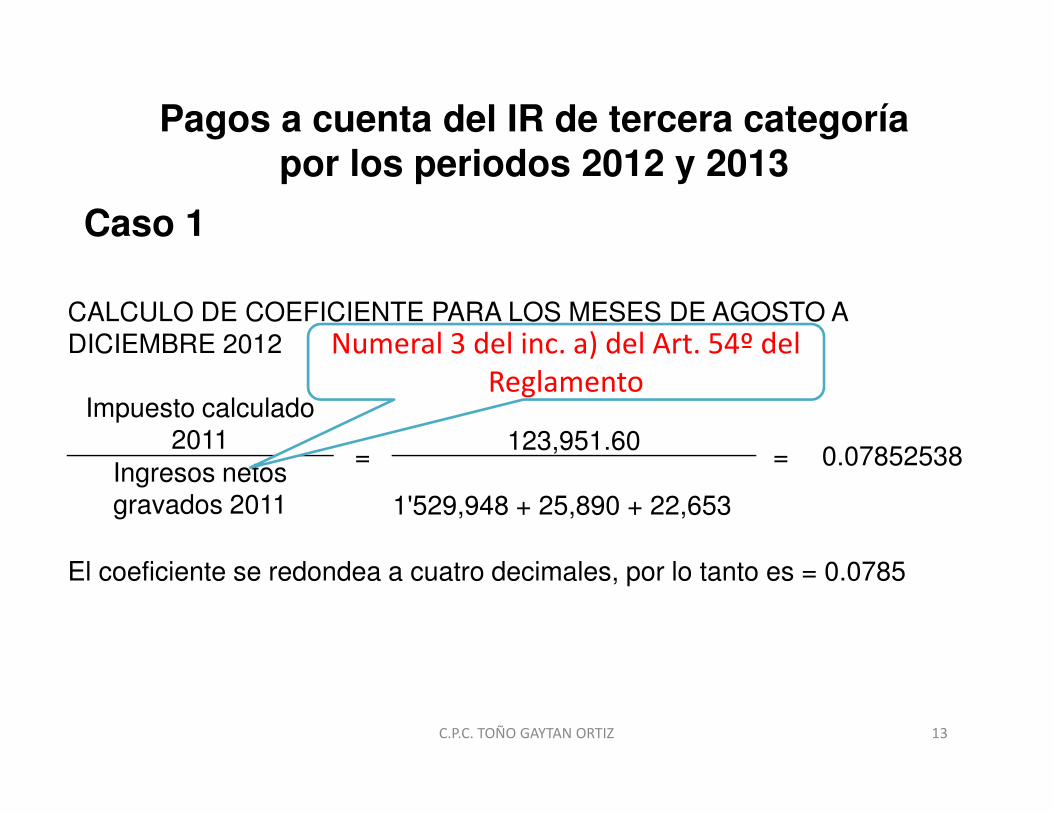

Caso 1

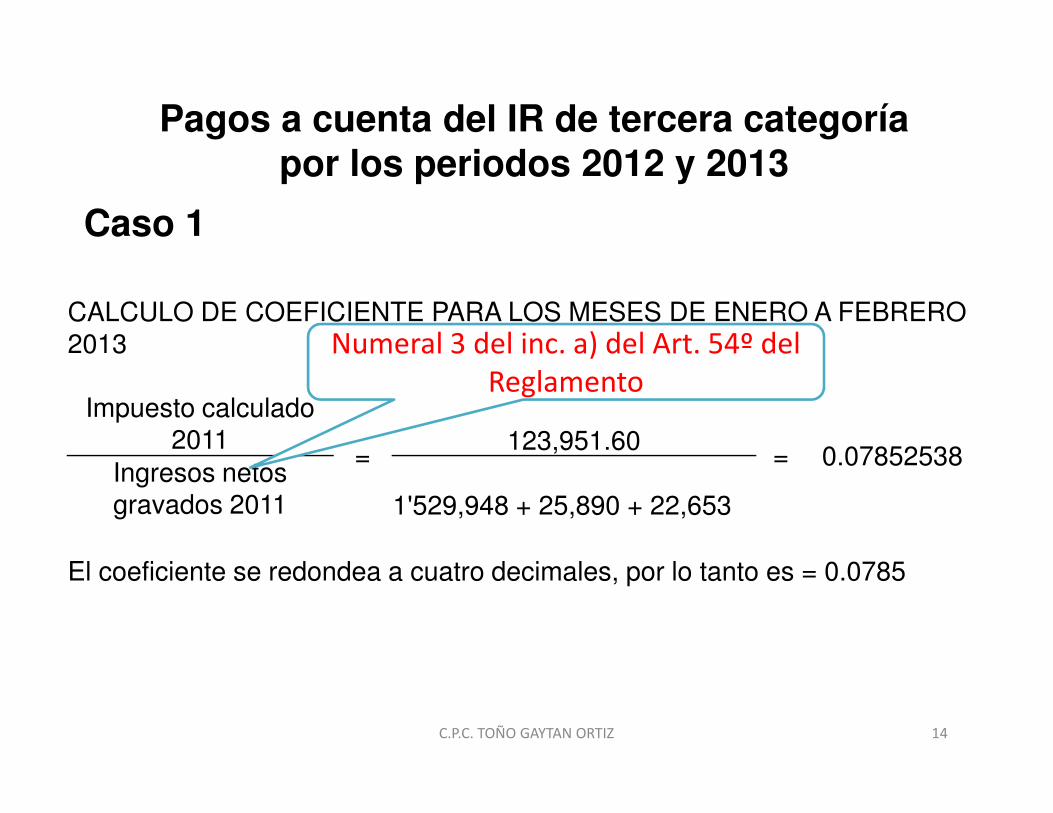

CALCULO DE COEFICIENTE PARA LOS MESES DE AGOSTO A DICIEMBRE 2012

Impuesto calculado

Numeral 3 del inc. a) del Art. 54º del Reglamento

Impuesto calculado 2011

=123,951.60

= 0.07852538Ingresos netos gravados 2011 1'529,948 + 25,890 + 22,653

El coeficiente se redondea a cuatro decimales, por lo tanto es = 0.0785

C.P.C. TOÑO GAYTAN ORTIZ 13

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 1

CALCULO DE COEFICIENTE PARA LOS MESES DE ENERO A FEBRERO 2013

Impuesto calculado

Numeral 3 del inc. a) del Art. 54º del Reglamento

Impuesto calculado 2011

=123,951.60

= 0.07852538Ingresos netos gravados 2011 1'529,948 + 25,890 + 22,653

El coeficiente se redondea a cuatro decimales, por lo tanto es = 0.0785

C.P.C. TOÑO GAYTAN ORTIZ 14

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 1

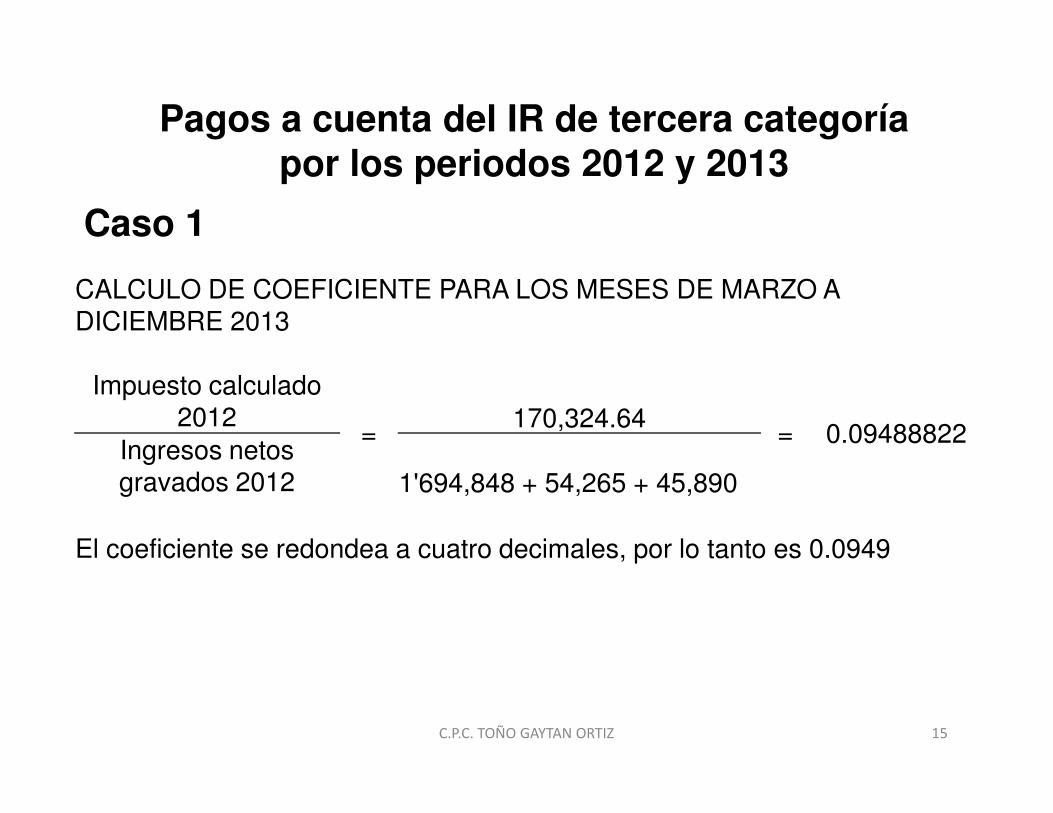

CALCULO DE COEFICIENTE PARA LOS MESES DE MARZO A DICIEMBRE 2013

Impuesto calculado 2012 170,324.642012

=170,324.64

= 0.09488822Ingresos netos gravados 2012 1'694,848 + 54,265 + 45,890

El coeficiente se redondea a cuatro decimales, por lo tanto es 0.0949

C.P.C. TOÑO GAYTAN ORTIZ 15

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

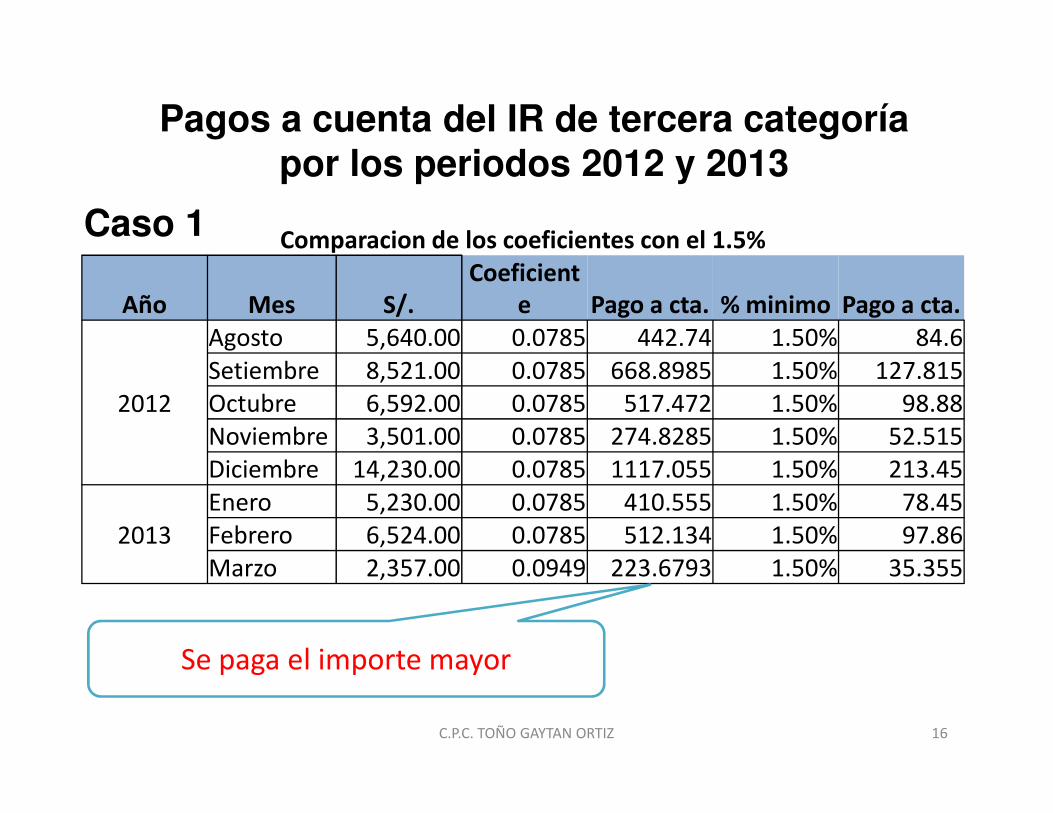

Caso 1 Comparacion de los coeficientes con el 1.5%

Año Mes S/.Coeficient

e Pago a cta. % minimo Pago a cta.

2012

Agosto 5,640.00 0.0785 442.74 1.50% 84.6

Setiembre 8,521.00 0.0785 668.8985 1.50% 127.815

Octubre 6,592.00 0.0785 517.472 1.50% 98.882012 Octubre 6,592.00 0.0785 517.472 1.50% 98.88

Noviembre 3,501.00 0.0785 274.8285 1.50% 52.515

Diciembre 14,230.00 0.0785 1117.055 1.50% 213.45

2013

Enero 5,230.00 0.0785 410.555 1.50% 78.45

Febrero 6,524.00 0.0785 512.134 1.50% 97.86

Marzo 2,357.00 0.0949 223.6793 1.50% 35.355

Se paga el importe mayor

C.P.C. TOÑO GAYTAN ORTIZ 16

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

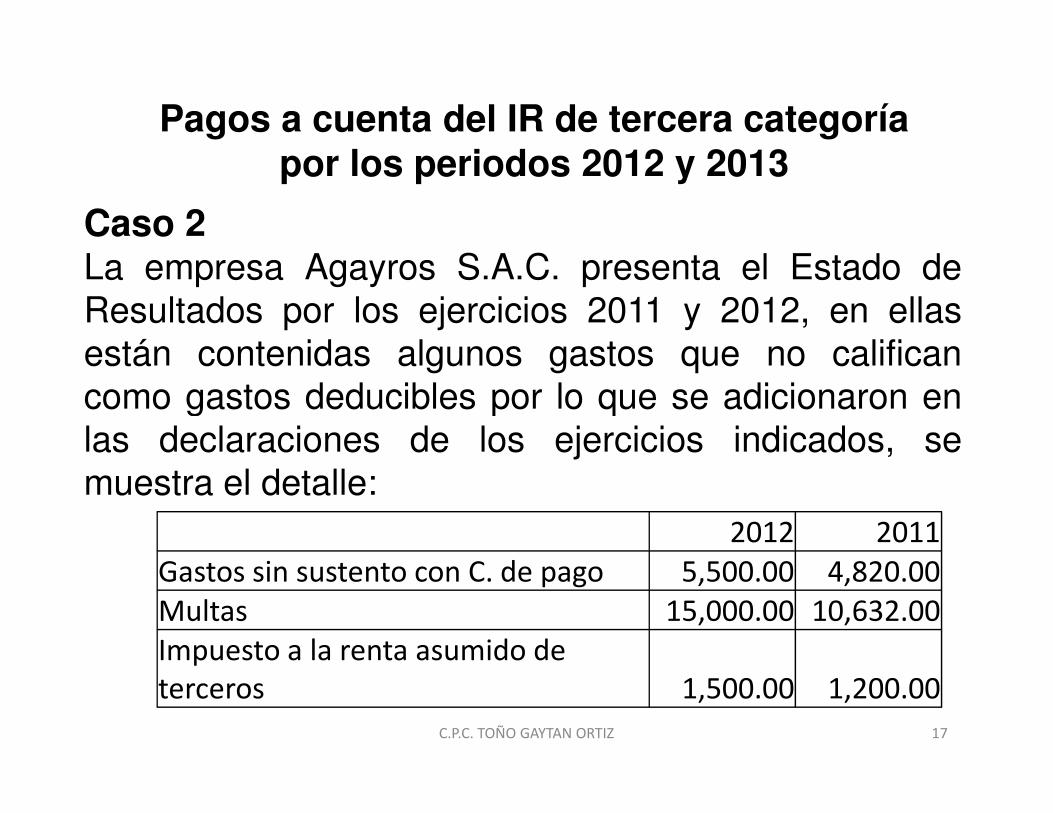

Caso 2La empresa Agayros S.A.C. presenta el Estado deResultados por los ejercicios 2011 y 2012, en ellasestán contenidas algunos gastos que no calificancomo gastos deducibles por lo que se adicionaron encomo gastos deducibles por lo que se adicionaron enlas declaraciones de los ejercicios indicados, semuestra el detalle:

2012 2011

Gastos sin sustento con C. de pago 5,500.00 4,820.00

Multas 15,000.00 10,632.00

Impuesto a la renta asumido de terceros 1,500.00 1,200.00

C.P.C. TOÑO GAYTAN ORTIZ 17

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

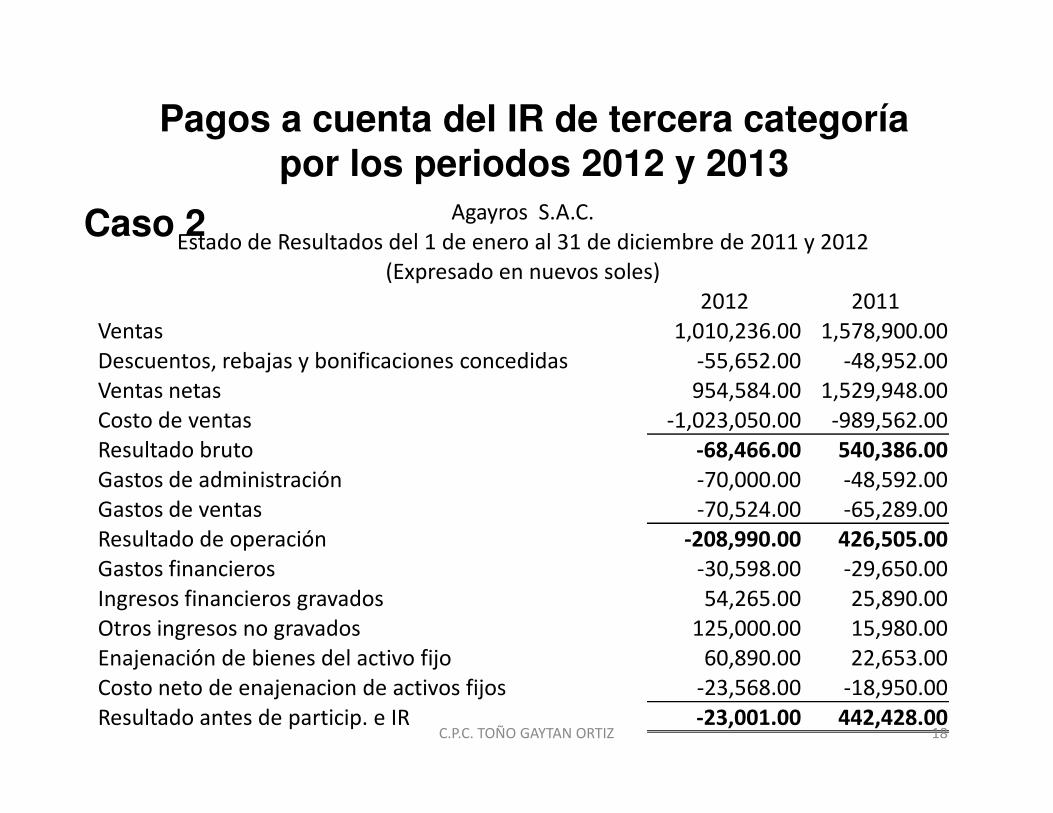

Caso 2 Agayros S.A.C.

Estado de Resultados del 1 de enero al 31 de diciembre de 2011 y 2012

(Expresado en nuevos soles)

2012 2011

Ventas 1,010,236.00 1,578,900.00

Descuentos, rebajas y bonificaciones concedidas -55,652.00 -48,952.00

Ventas netas 954,584.00 1,529,948.00

Costo de ventas -1,023,050.00 -989,562.00Costo de ventas -1,023,050.00 -989,562.00

Resultado bruto -68,466.00 540,386.00Gastos de administración -70,000.00 -48,592.00

Gastos de ventas -70,524.00 -65,289.00

Resultado de operación -208,990.00 426,505.00Gastos financieros -30,598.00 -29,650.00

Ingresos financieros gravados 54,265.00 25,890.00

Otros ingresos no gravados 125,000.00 15,980.00

Enajenación de bienes del activo fijo 60,890.00 22,653.00

Costo neto de enajenacion de activos fijos -23,568.00 -18,950.00

Resultado antes de particip. e IR -23,001.00 442,428.00C.P.C. TOÑO GAYTAN ORTIZ 18

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 2

El monto de los ingresos mensuales de agosto a marzo

Año Mes S/.Agosto 5,640.00

2012

Agosto 5,640.00

Setiembre 8,521.00

Octubre 6,592.00

Noviembre 3,501.00

Diciembre 14,230.00

2013

Enero 5,230.00

Febrero 6,524.00

Marzo 2,357.00

C.P.C. TOÑO GAYTAN ORTIZ 19

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 2

Se solicita determinar los pagos a cuenta por losperiodos de agosto 2012 hasta marzo de 2013

C.P.C. TOÑO GAYTAN ORTIZ 20

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

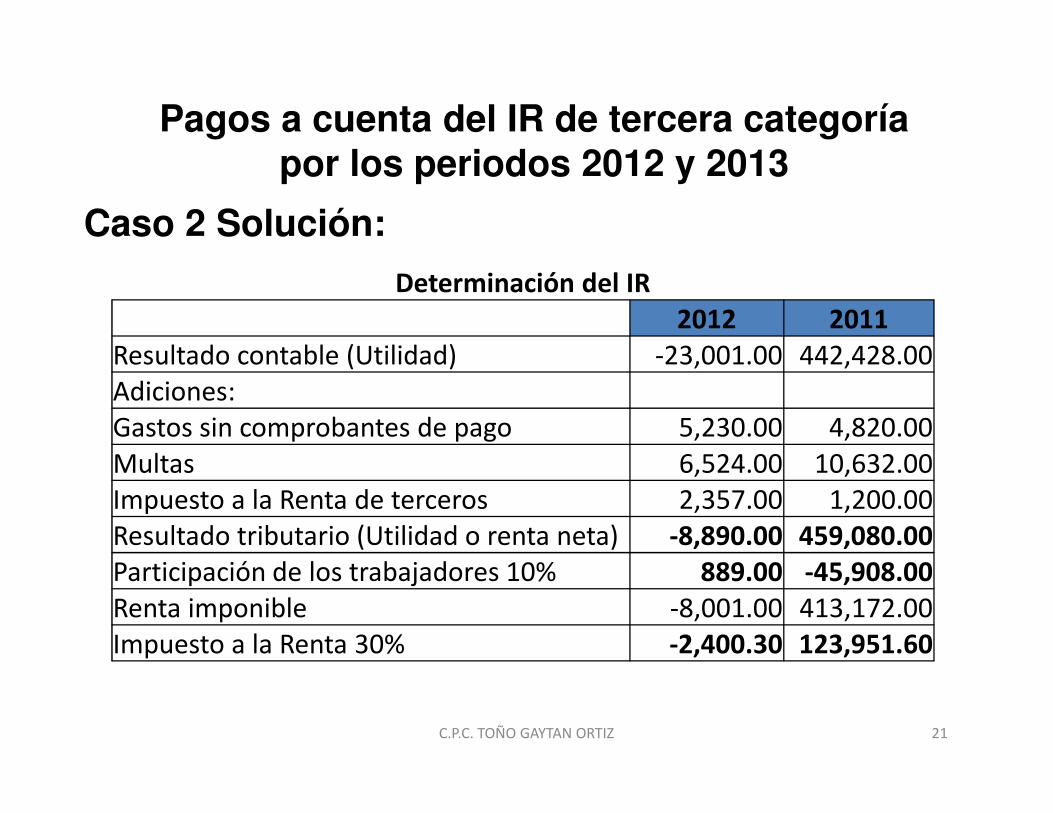

Caso 2 Solución:

Determinación del IR2012 2011

Resultado contable (Utilidad) -23,001.00 442,428.00

Adiciones:Adiciones:

Gastos sin comprobantes de pago 5,230.00 4,820.00

Multas 6,524.00 10,632.00

Impuesto a la Renta de terceros 2,357.00 1,200.00

Resultado tributario (Utilidad o renta neta) -8,890.00 459,080.00Participación de los trabajadores 10% 889.00 -45,908.00Renta imponible -8,001.00 413,172.00

Impuesto a la Renta 30% -2,400.30 123,951.60

C.P.C. TOÑO GAYTAN ORTIZ 21

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 2

Como el resultado del ejercicio 2012 es pérdidase realizaran pagos a cuenta para los periodos:se realizaran pagos a cuenta para los periodos:

� enero 2013 a febrero 2013 comparando el 1.5%Vs. El coeficiente;

� marzo a diciembre 2013 empleando el 1.5%

C.P.C. TOÑO GAYTAN ORTIZ 22

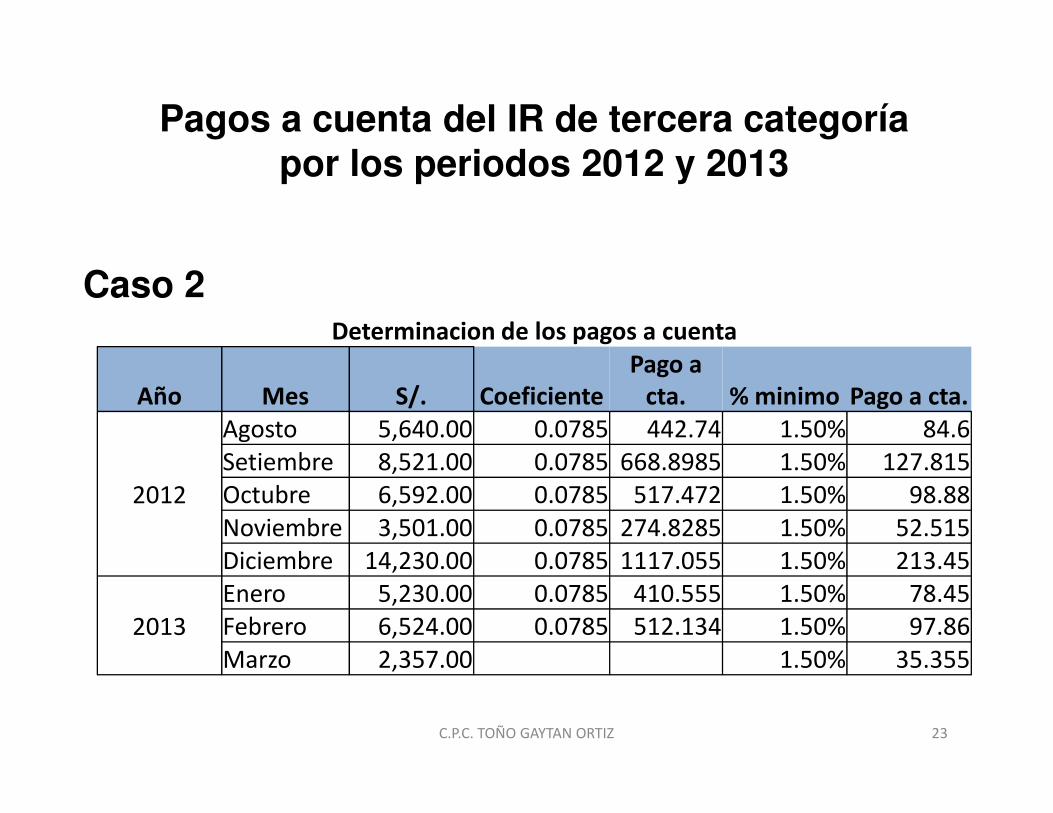

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Caso 2Determinacion de los pagos a cuenta

Año Mes S/. CoeficientePago a

cta. % minimo Pago a cta.Año Mes S/. Coeficiente cta. % minimo Pago a cta.

2012

Agosto 5,640.00 0.0785 442.74 1.50% 84.6

Setiembre 8,521.00 0.0785 668.8985 1.50% 127.815

Octubre 6,592.00 0.0785 517.472 1.50% 98.88

Noviembre 3,501.00 0.0785 274.8285 1.50% 52.515

Diciembre 14,230.00 0.0785 1117.055 1.50% 213.45

2013

Enero 5,230.00 0.0785 410.555 1.50% 78.45

Febrero 6,524.00 0.0785 512.134 1.50% 97.86

Marzo 2,357.00 1.50% 35.355

C.P.C. TOÑO GAYTAN ORTIZ 23

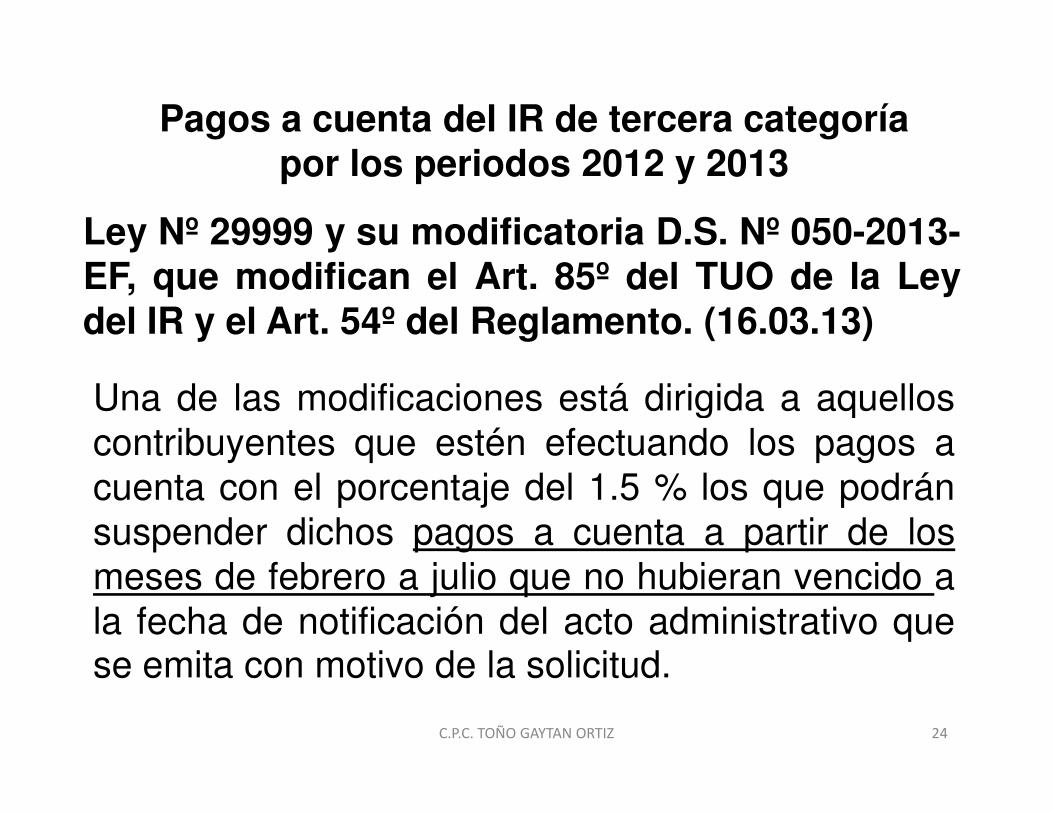

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Ley Nº 29999 y su modificatoria D.S. Nº 050-2013-EF, que modifican el Art. 85º del TUO de la Leydel IR y el Art. 54º del Reglamento. (16.03.13)

Una de las modificaciones está dirigida a aquellosUna de las modificaciones está dirigida a aquelloscontribuyentes que estén efectuando los pagos acuenta con el porcentaje del 1.5 % los que podránsuspender dichos pagos a cuenta a partir de losmeses de febrero a julio que no hubieran vencido ala fecha de notificación del acto administrativo quese emita con motivo de la solicitud.

C.P.C. TOÑO GAYTAN ORTIZ 24

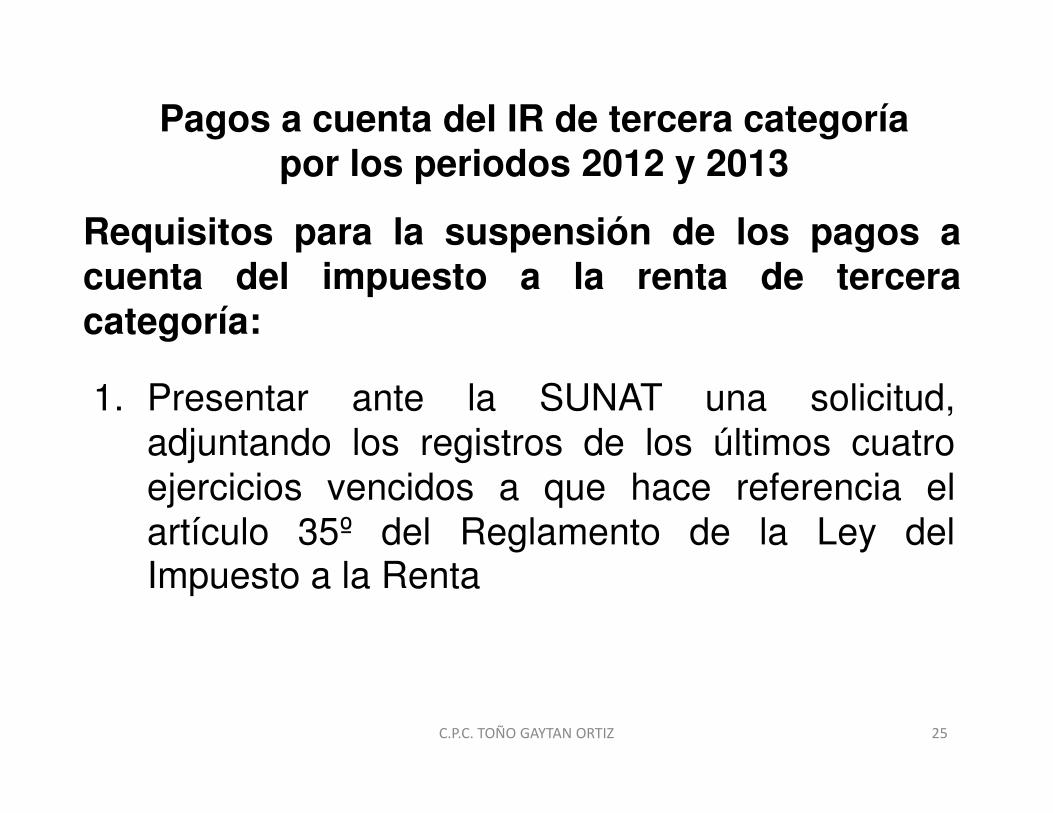

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Requisitos para la suspensión de los pagos acuenta del impuesto a la renta de terceracategoría:

1. Presentar ante la SUNAT una solicitud,1. Presentar ante la SUNAT una solicitud,adjuntando los registros de los últimos cuatroejercicios vencidos a que hace referencia elartículo 35º del Reglamento de la Ley delImpuesto a la Renta

C.P.C. TOÑO GAYTAN ORTIZ 25

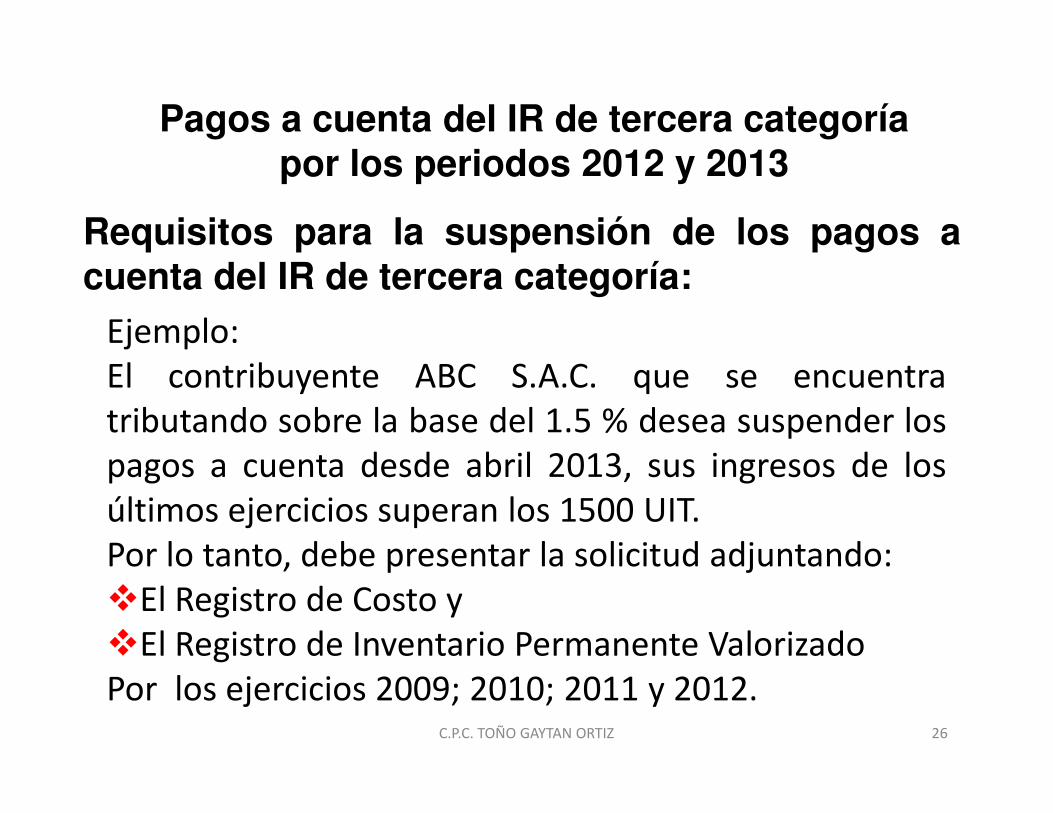

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

Ejemplo:El contribuyente ABC S.A.C. que se encuentratributando sobre la base del 1.5 % desea suspender lostributando sobre la base del 1.5 % desea suspender lospagos a cuenta desde abril 2013, sus ingresos de losúltimos ejercicios superan los 1500 UIT.Por lo tanto, debe presentar la solicitud adjuntando:�El Registro de Costo y�El Registro de Inventario Permanente ValorizadoPor los ejercicios 2009; 2010; 2011 y 2012.

C.P.C. TOÑO GAYTAN ORTIZ 26

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

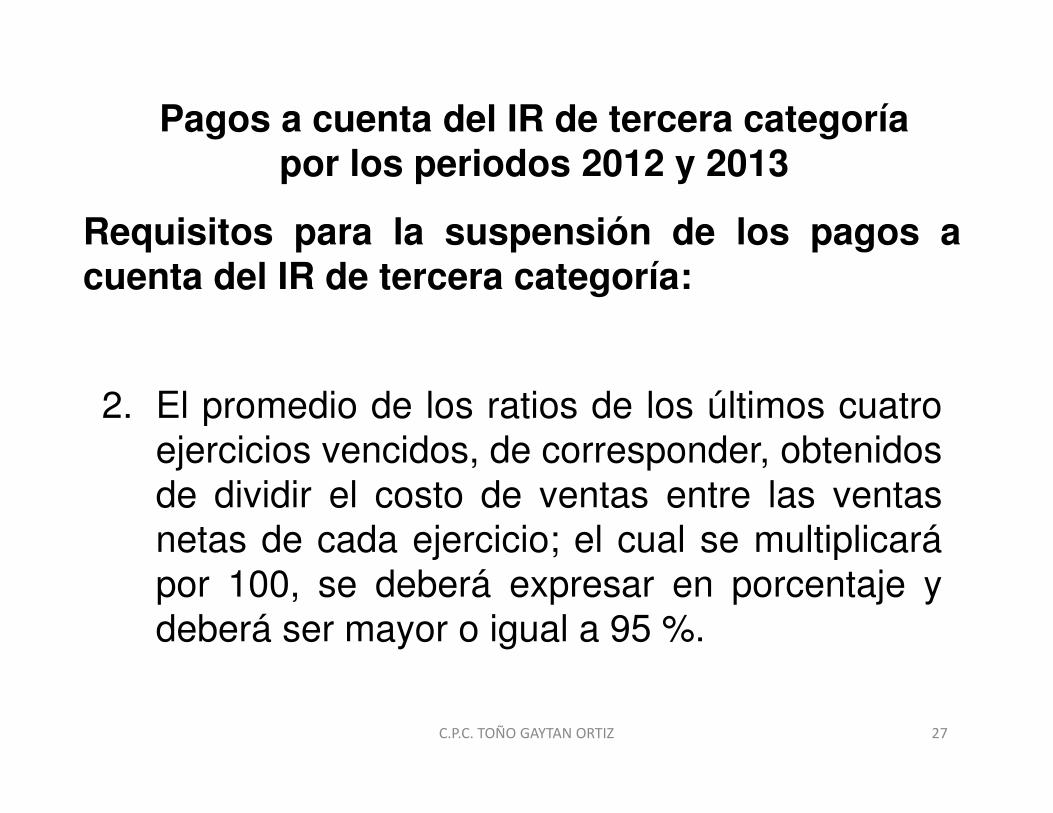

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

2. El promedio de los ratios de los últimos cuatro2. El promedio de los ratios de los últimos cuatroejercicios vencidos, de corresponder, obtenidosde dividir el costo de ventas entre las ventasnetas de cada ejercicio; el cual se multiplicarápor 100, se deberá expresar en porcentaje ydeberá ser mayor o igual a 95 %.

C.P.C. TOÑO GAYTAN ORTIZ 27

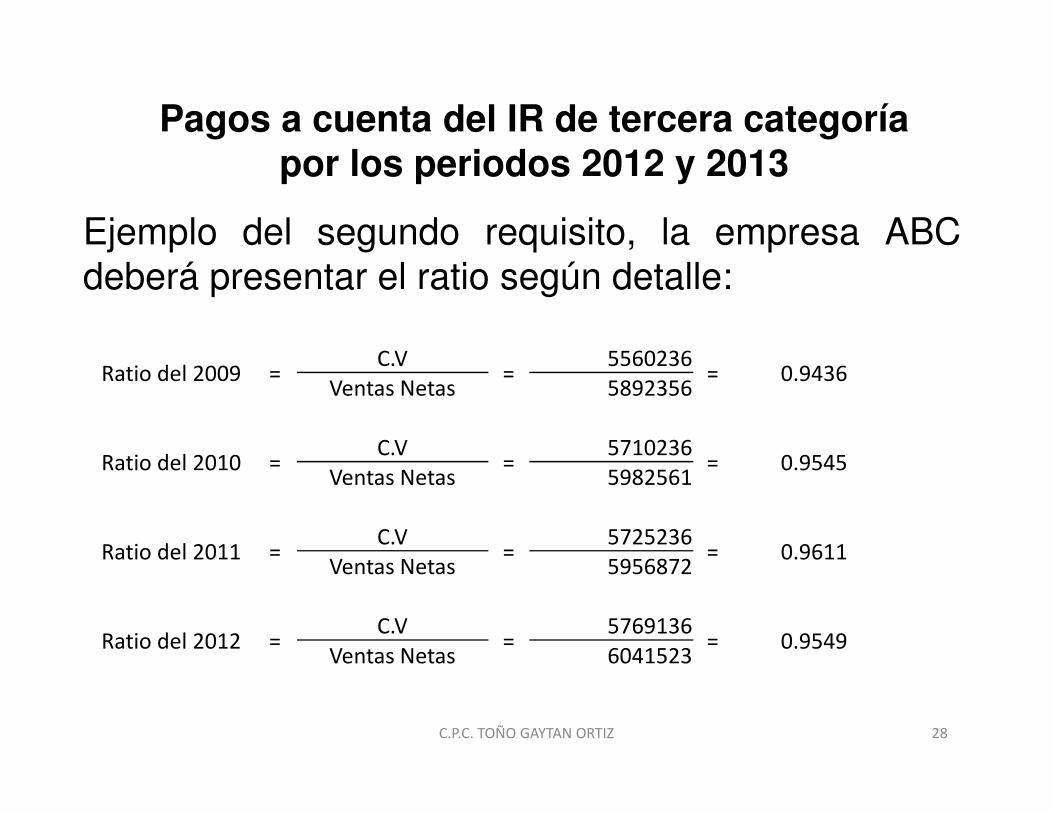

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Ejemplo del segundo requisito, la empresa ABCdeberá presentar el ratio según detalle:

Ratio del 2009 =C.V

=5560236

= 0.9436Ventas Netas 5892356

Ratio del 2010 =C.V

=5710236

= 0.9545Ventas Netas 5982561

Ratio del 2011 =C.V

=5725236

= 0.9611Ventas Netas 5956872

Ratio del 2012 =C.V

=5769136

= 0.9549Ventas Netas 6041523

C.P.C. TOÑO GAYTAN ORTIZ 28

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Ejemplo del segundo requisito, la empresa ABCdeberá presentar el ratio según detalle:Comparamos el promedio determinado con el topemínimo:

Promedio =0.9436+ 0.9545 + 0.9611 + 0.9549

=3.8141

= 0.9535254 4

0.953525 x 100 = 95.353= 95.35%

C.P.C. TOÑO GAYTAN ORTIZ 29

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

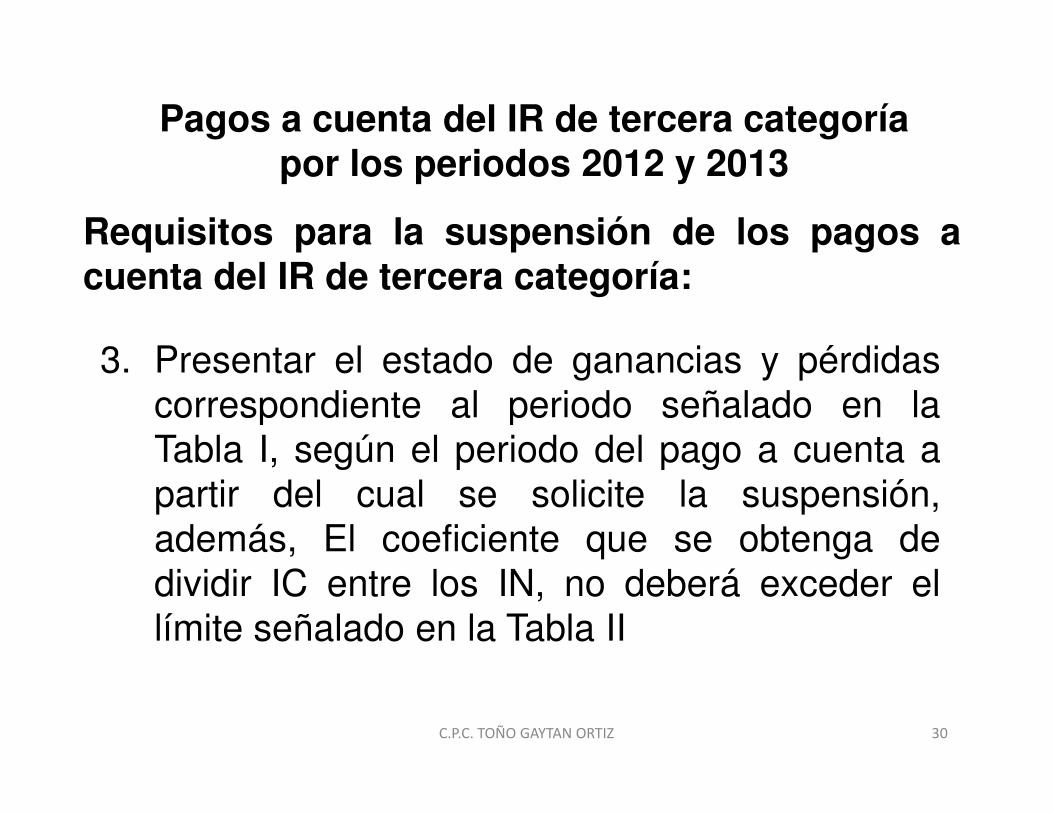

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

3. Presentar el estado de ganancias y pérdidascorrespondiente al periodo señalado en lacorrespondiente al periodo señalado en laTabla I, según el periodo del pago a cuenta apartir del cual se solicite la suspensión,además, El coeficiente que se obtenga dedividir IC entre los IN, no deberá exceder ellímite señalado en la Tabla II

C.P.C. TOÑO GAYTAN ORTIZ 30

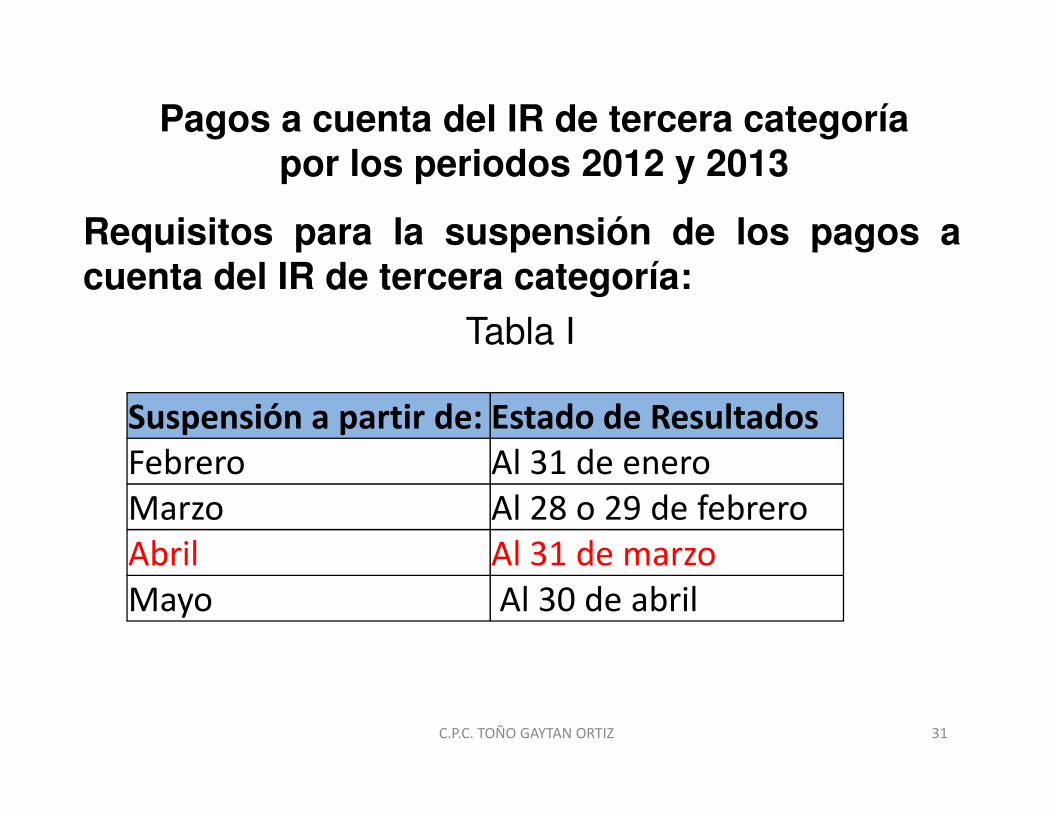

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

Tabla I

Suspensión a partir de: Estado de ResultadosSuspensión a partir de: Estado de ResultadosFebrero Al 31 de enero

Marzo Al 28 o 29 de febrero

Abril Al 31 de marzo

Mayo Al 30 de abril

C.P.C. TOÑO GAYTAN ORTIZ 31

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

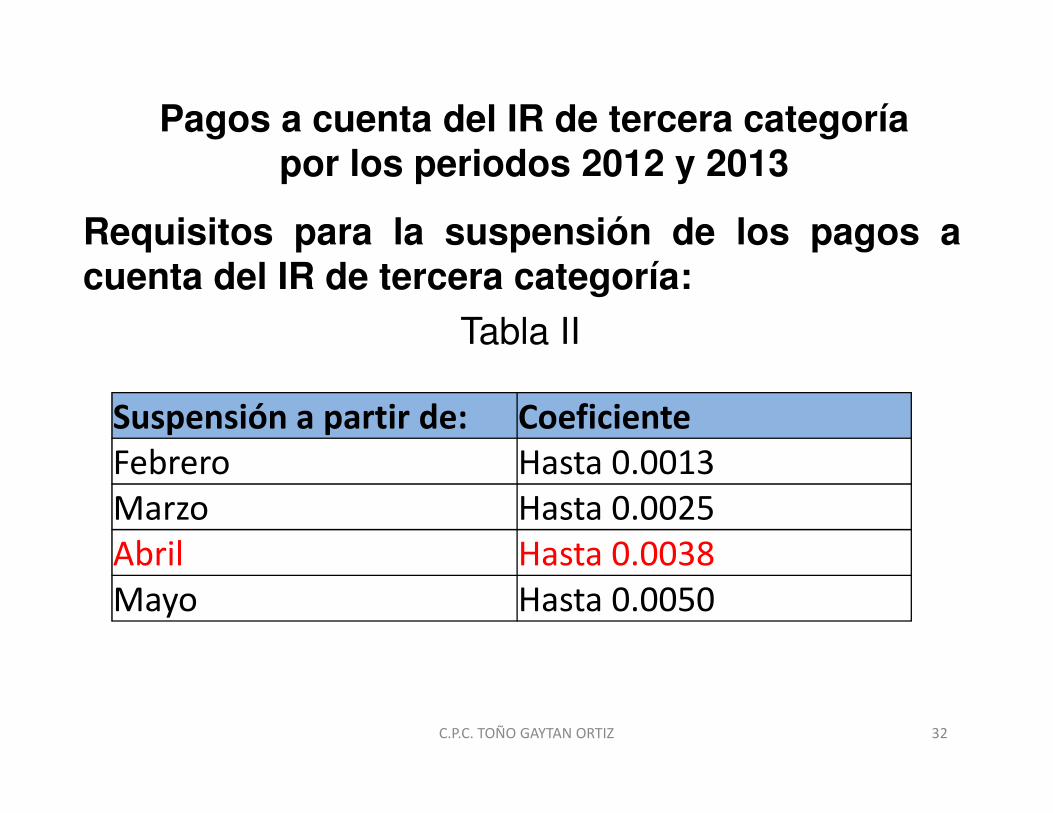

Tabla II

Suspensión a partir de: CoeficienteSuspensión a partir de: CoeficienteFebrero Hasta 0.0013

Marzo Hasta 0.0025

Abril Hasta 0.0038

Mayo Hasta 0.0050

C.P.C. TOÑO GAYTAN ORTIZ 32

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

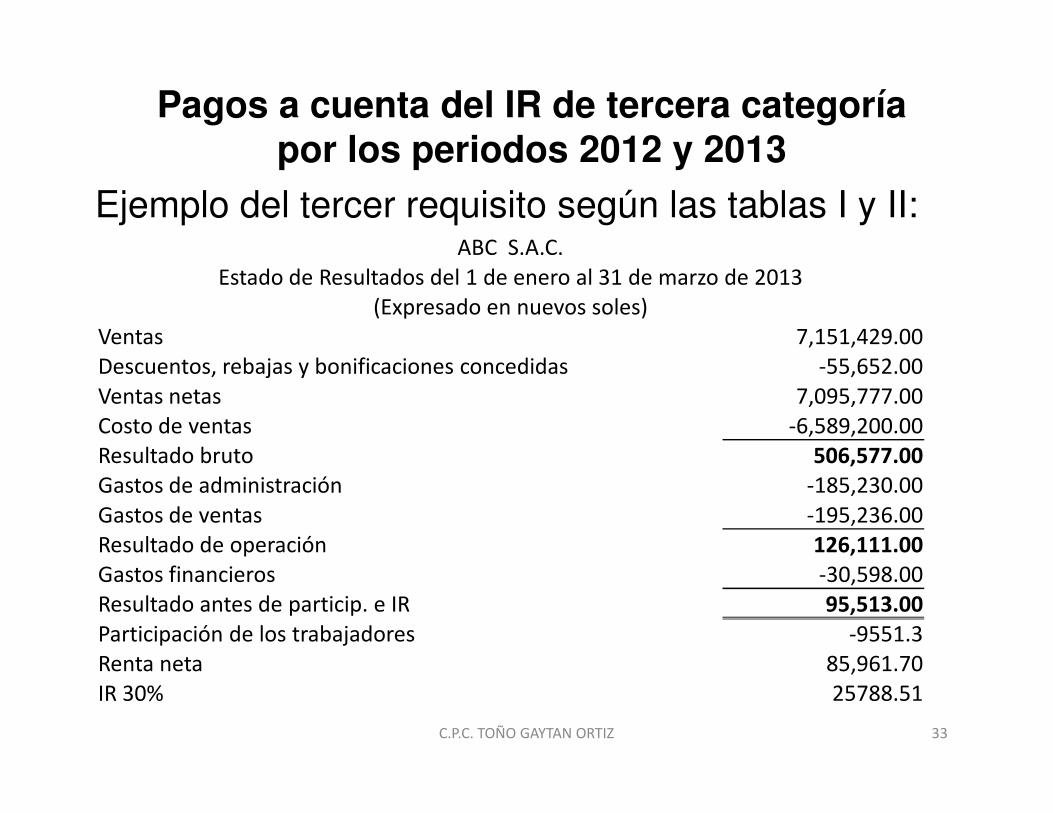

Ejemplo del tercer requisito según las tablas I y II:ABC S.A.C.

Estado de Resultados del 1 de enero al 31 de marzo de 2013

(Expresado en nuevos soles)

Ventas 7,151,429.00

Descuentos, rebajas y bonificaciones concedidas -55,652.00

Ventas netas 7,095,777.00Ventas netas 7,095,777.00

Costo de ventas -6,589,200.00

Resultado bruto 506,577.00Gastos de administración -185,230.00

Gastos de ventas -195,236.00

Resultado de operación 126,111.00Gastos financieros -30,598.00

Resultado antes de particip. e IR 95,513.00Participación de los trabajadores -9551.3

Renta neta 85,961.70

IR 30% 25788.51

C.P.C. TOÑO GAYTAN ORTIZ 33

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

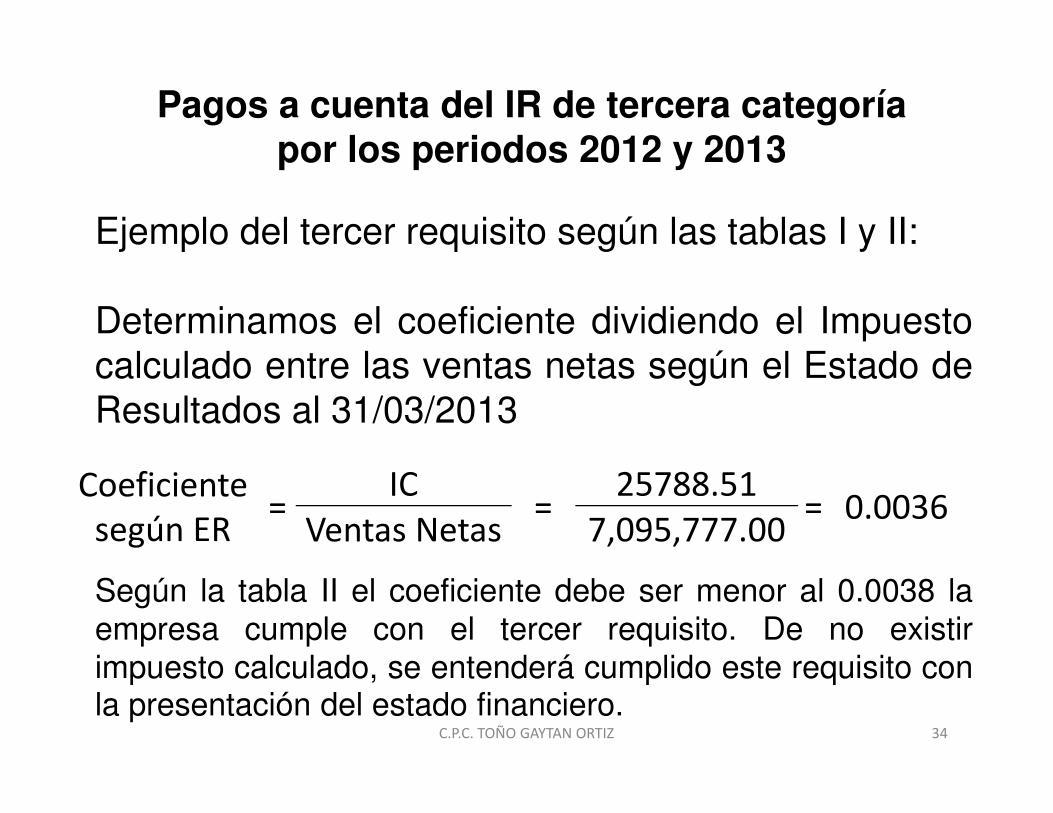

Ejemplo del tercer requisito según las tablas I y II:

Determinamos el coeficiente dividiendo el Impuestocalculado entre las ventas netas según el Estado deResultados al 31/03/2013Resultados al 31/03/2013

Coeficiente según ER

=IC

=25788.51

= 0.0036Ventas Netas 7,095,777.00

Según la tabla II el coeficiente debe ser menor al 0.0038 laempresa cumple con el tercer requisito. De no existirimpuesto calculado, se entenderá cumplido este requisito conla presentación del estado financiero.

C.P.C. TOÑO GAYTAN ORTIZ 34

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

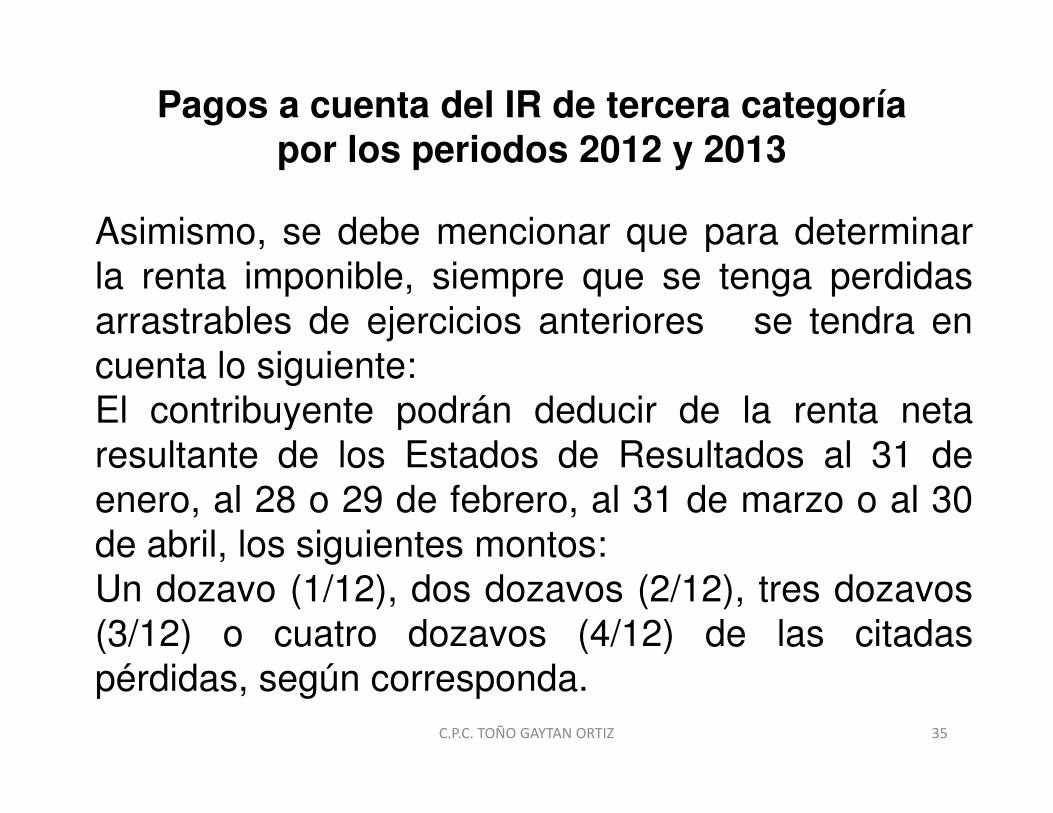

Asimismo, se debe mencionar que para determinarla renta imponible, siempre que se tenga perdidasarrastrables de ejercicios anteriores se tendra encuenta lo siguiente:El contribuyente podrán deducir de la renta netaEl contribuyente podrán deducir de la renta netaresultante de los Estados de Resultados al 31 deenero, al 28 o 29 de febrero, al 31 de marzo o al 30de abril, los siguientes montos:Un dozavo (1/12), dos dozavos (2/12), tres dozavos(3/12) o cuatro dozavos (4/12) de las citadaspérdidas, según corresponda.

C.P.C. TOÑO GAYTAN ORTIZ 35

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

4.Los coeficientes que se obtengan dedividir el impuesto calculado entre los

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

dividir el impuesto calculado entre losingresos netos correspondientes a cadauno de los dos últimos ejercicios vencidosno deberán exceder el límite señalado enla Tabla II.

C.P.C. TOÑO GAYTAN ORTIZ 36

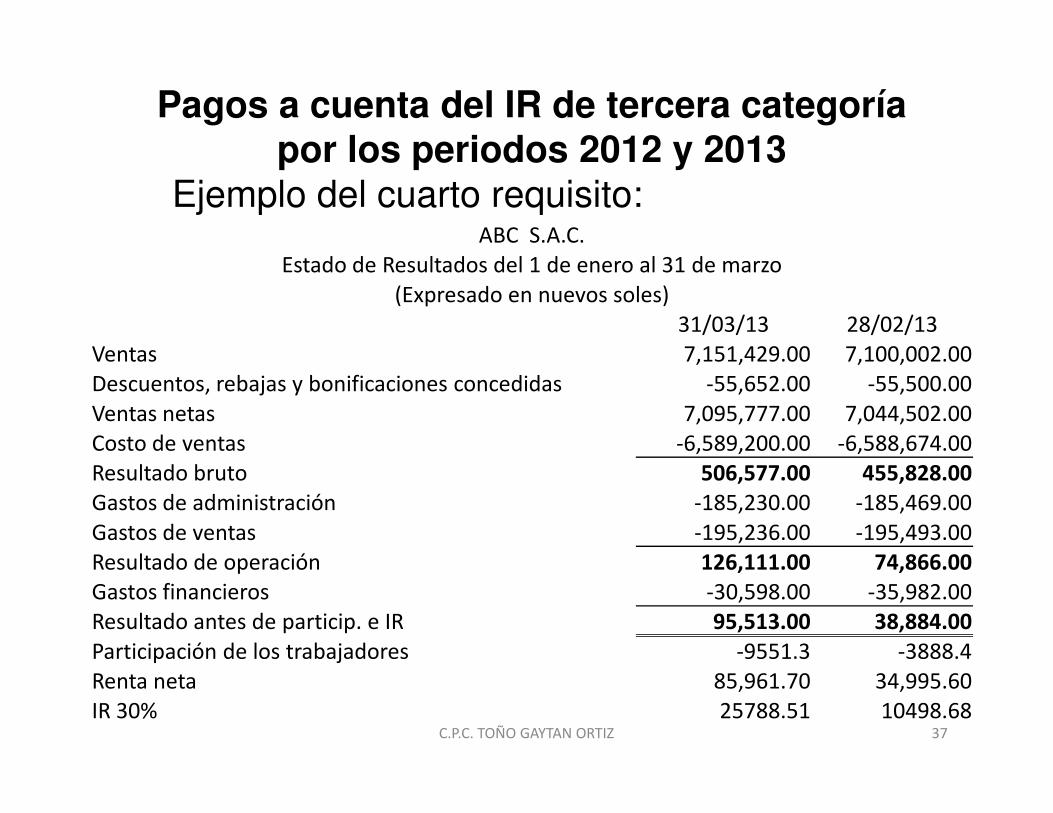

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Ejemplo del cuarto requisito:ABC S.A.C.

Estado de Resultados del 1 de enero al 31 de marzo

(Expresado en nuevos soles)

31/03/13 28/02/13

Ventas 7,151,429.00 7,100,002.00

Descuentos, rebajas y bonificaciones concedidas -55,652.00 -55,500.00

Ventas netas 7,095,777.00 7,044,502.00Ventas netas 7,095,777.00 7,044,502.00

Costo de ventas -6,589,200.00 -6,588,674.00

Resultado bruto 506,577.00 455,828.00Gastos de administración -185,230.00 -185,469.00

Gastos de ventas -195,236.00 -195,493.00

Resultado de operación 126,111.00 74,866.00Gastos financieros -30,598.00 -35,982.00

Resultado antes de particip. e IR 95,513.00 38,884.00Participación de los trabajadores -9551.3 -3888.4

Renta neta 85,961.70 34,995.60

IR 30% 25788.51 10498.68C.P.C. TOÑO GAYTAN ORTIZ 37

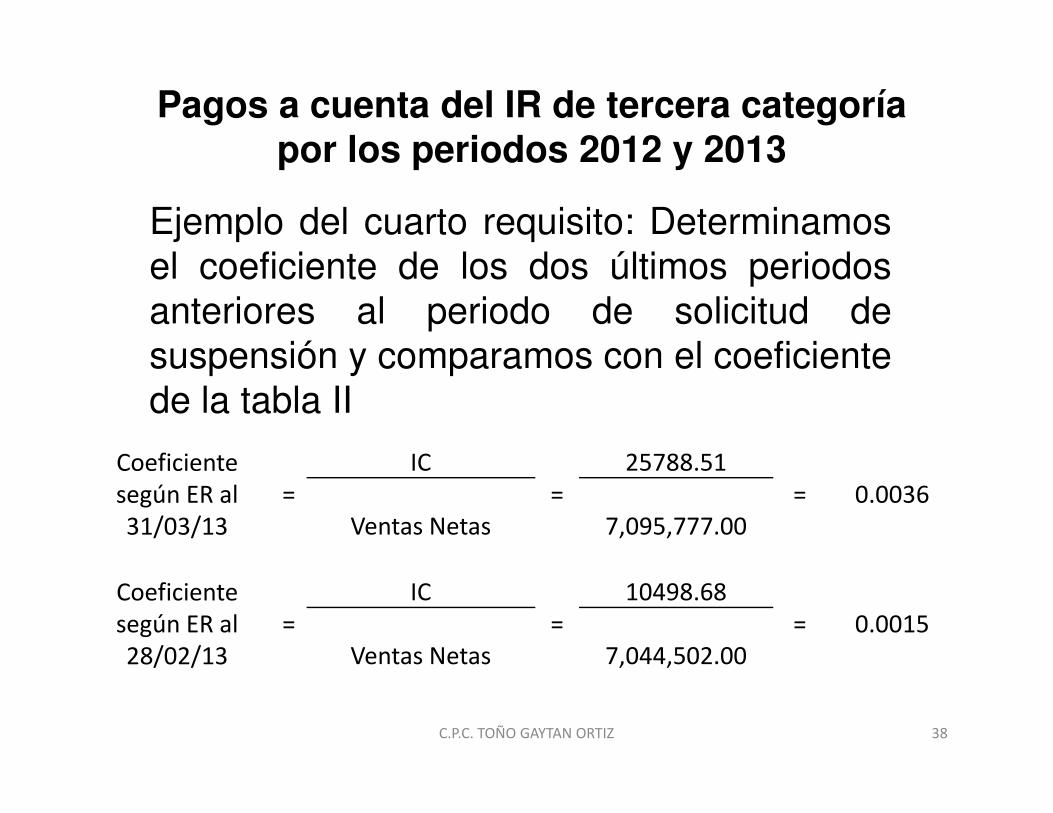

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Ejemplo del cuarto requisito: Determinamosel coeficiente de los dos últimos periodosanteriores al periodo de solicitud desuspensión y comparamos con el coeficientede la tabla IIde la tabla II

Coeficiente según ER al 31/03/13

=IC

=25788.51

= 0.0036Ventas Netas 7,095,777.00

Coeficiente según ER al 28/02/13

=IC

=10498.68

= 0.0015Ventas Netas 7,044,502.00

C.P.C. TOÑO GAYTAN ORTIZ 38

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

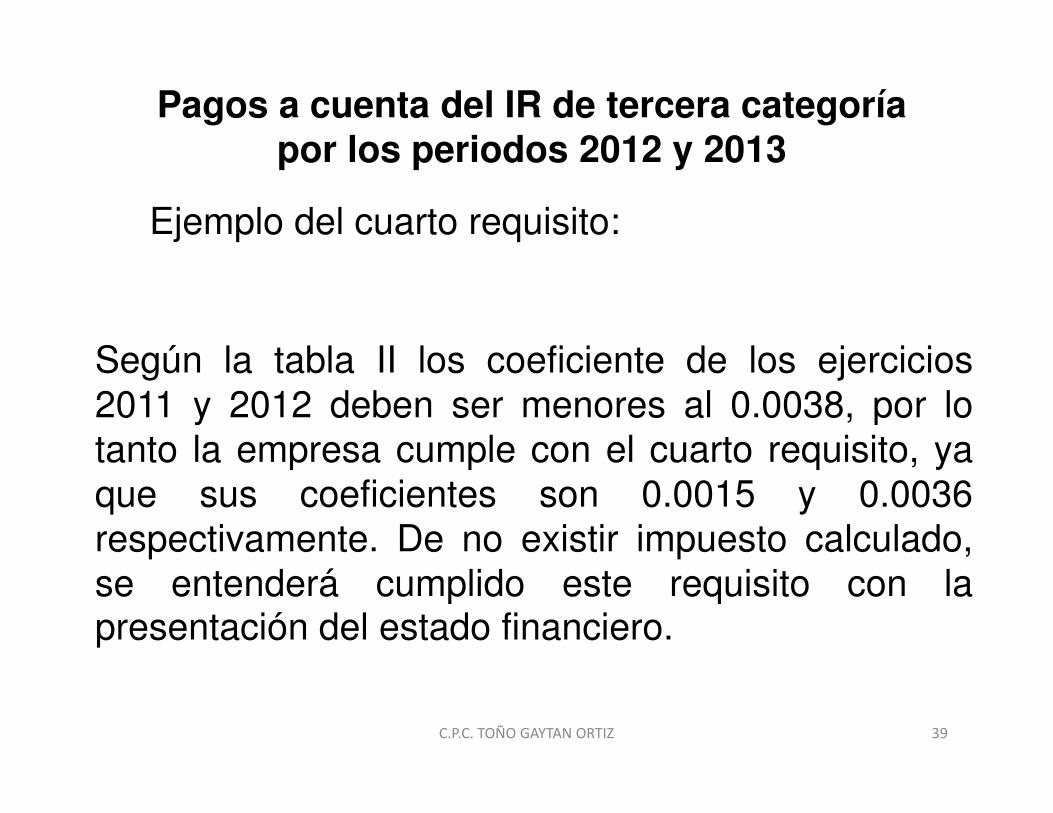

Ejemplo del cuarto requisito:

Según la tabla II los coeficiente de los ejercicios2011 y 2012 deben ser menores al 0.0038, por lo2011 y 2012 deben ser menores al 0.0038, por lotanto la empresa cumple con el cuarto requisito, yaque sus coeficientes son 0.0015 y 0.0036respectivamente. De no existir impuesto calculado,se entenderá cumplido este requisito con lapresentación del estado financiero.

C.P.C. TOÑO GAYTAN ORTIZ 39

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

5. El total de los pagos a cuenta de losperiodos anteriores al pago a cuenta a

Requisitos para la suspensión de los pagos acuenta del IR de tercera categoría:

periodos anteriores al pago a cuenta apartir del cual se solicita la suspensióndeberá ser mayor o igual al impuesto a larenta anual determinado en los dosúltimos ejercicios vencidos, decorresponder.

C.P.C. TOÑO GAYTAN ORTIZ 40

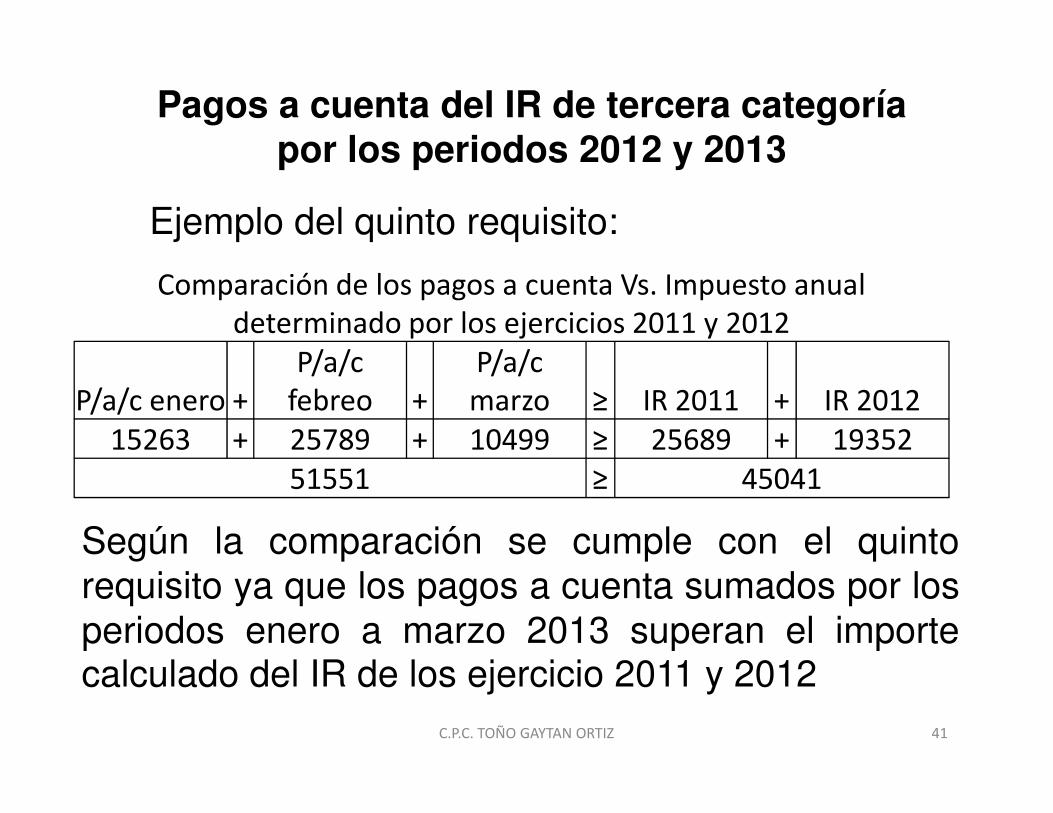

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Ejemplo del quinto requisito:

Comparación de los pagos a cuenta Vs. Impuesto anual determinado por los ejercicios 2011 y 2012

P/a/c enero +P/a/c

febreo +P/a/c marzo ≥ IR 2011 + IR 2012P/a/c enero + febreo + marzo ≥ IR 2011 + IR 2012

15263 + 25789 + 10499 ≥ 25689 + 19352

51551 ≥ 45041

Según la comparación se cumple con el quintorequisito ya que los pagos a cuenta sumados por losperiodos enero a marzo 2013 superan el importecalculado del IR de los ejercicio 2011 y 2012

C.P.C. TOÑO GAYTAN ORTIZ 41

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Es de mencionar que el hecho de suspender lospagos a cuenta del impuesto a la renta no exime alcontribuyente de presentar el formulario virtual 0621contribuyente de presentar el formulario virtual 0621para determinar el IGV mensual, en la casillacorrespondiente al impuesto a la renta se consignara0 (cero).

C.P.C. TOÑO GAYTAN ORTIZ 42

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

C.P.C. TOÑO GAYTAN ORTIZ 43

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

C.P.C. TOÑO GAYTAN ORTIZ 44

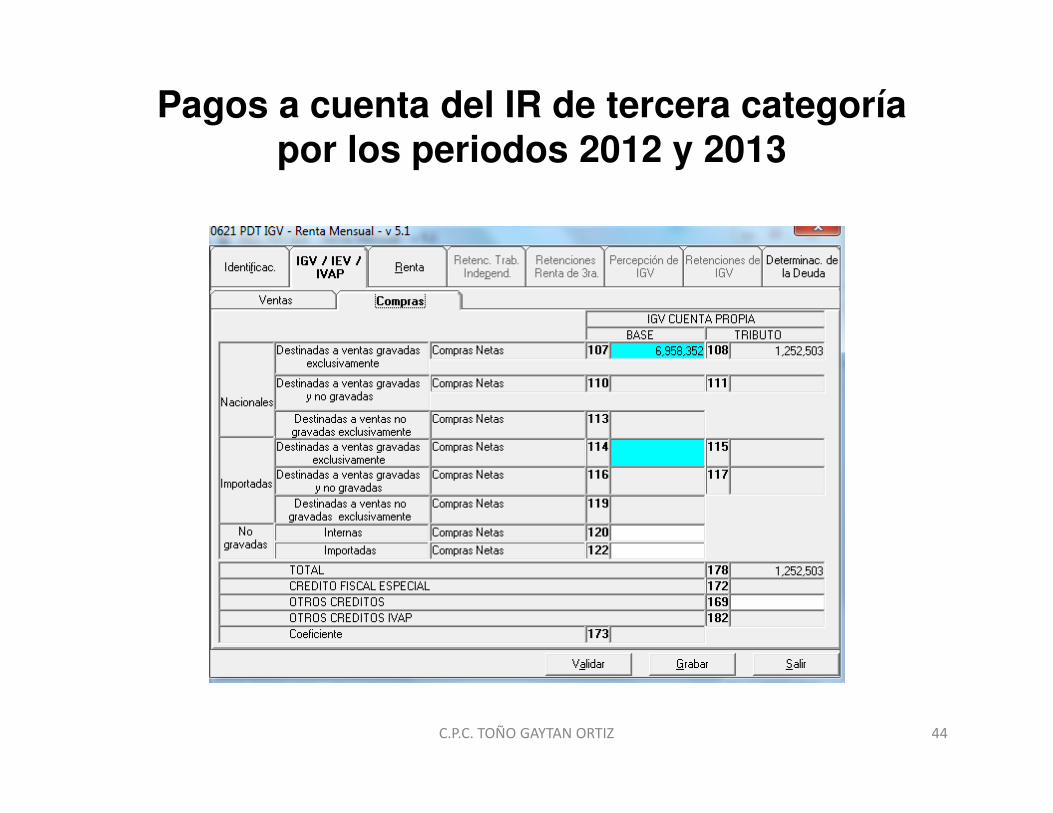

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

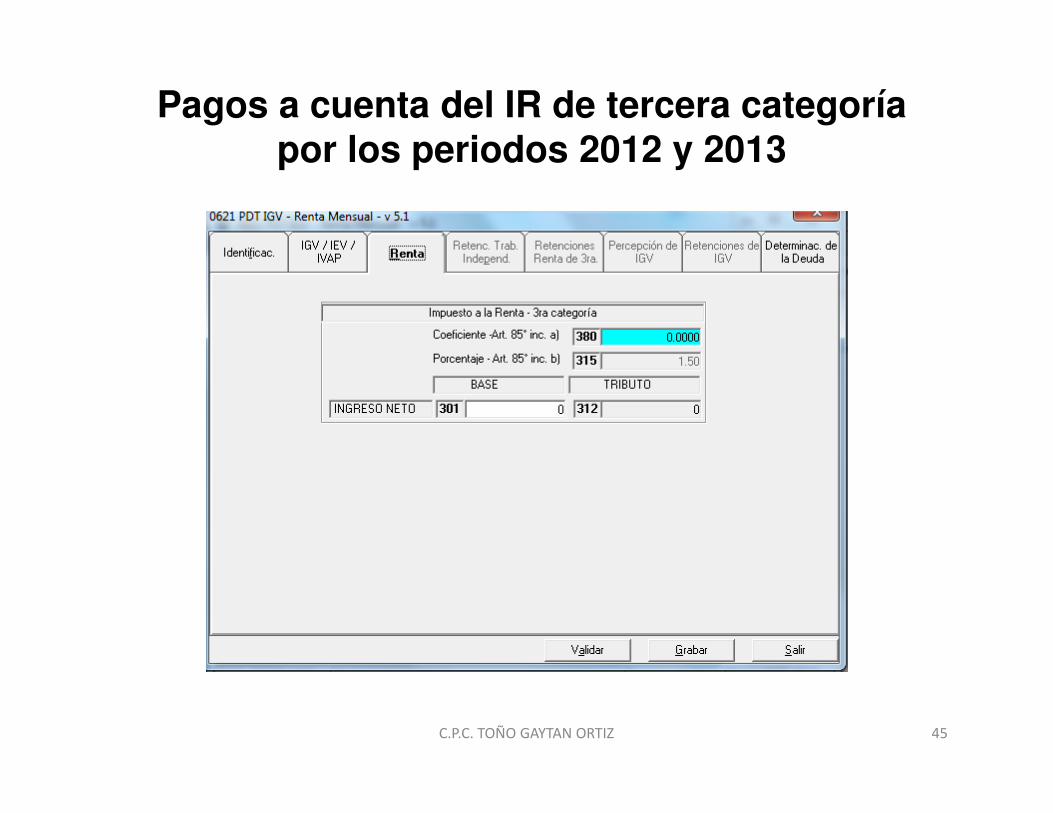

C.P.C. TOÑO GAYTAN ORTIZ 45

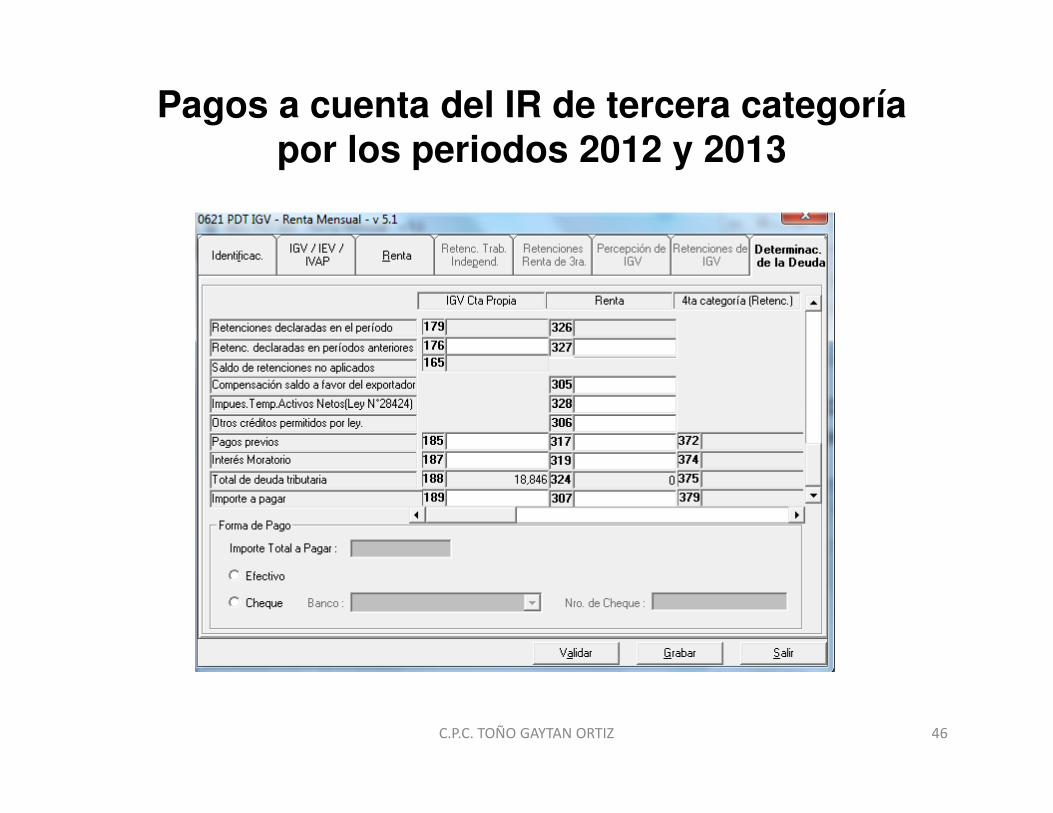

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

C.P.C. TOÑO GAYTAN ORTIZ 46

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Requisito adicional:El contribuyente si suspende los pagos a cuenta deabril a julio conforme, lo establecido en el numeral 2abril a julio conforme, lo establecido en el numeral 2del inciso c) del artículo 54°del Reglamento de laLey del Impuesto a la Renta, se encuentra obligadoa presentar a la SUNAT la declaración jurada quecontenga el Estado de Resultados al 31 de julio2013

C.P.C. TOÑO GAYTAN ORTIZ 47

Pagos a cuenta del IR de tercera categoría por los periodos 2012 y 2013

Forma de presentar la solicitud de suspensión:

Conforme a lo establecido en el artículo 3º de laConforme a lo establecido en el artículo 3º de laResolución de Superintendencia Nº 101-2013/SUNAT, lasolicitud que se debe presentar para solicitar lasuspensión de los pagos a cuenta se realizará a través deun escrito que debe contener el promedio de los ratios delos cuatro últimos ejercicios vencidos

C.P.C. TOÑO GAYTAN ORTIZ 48

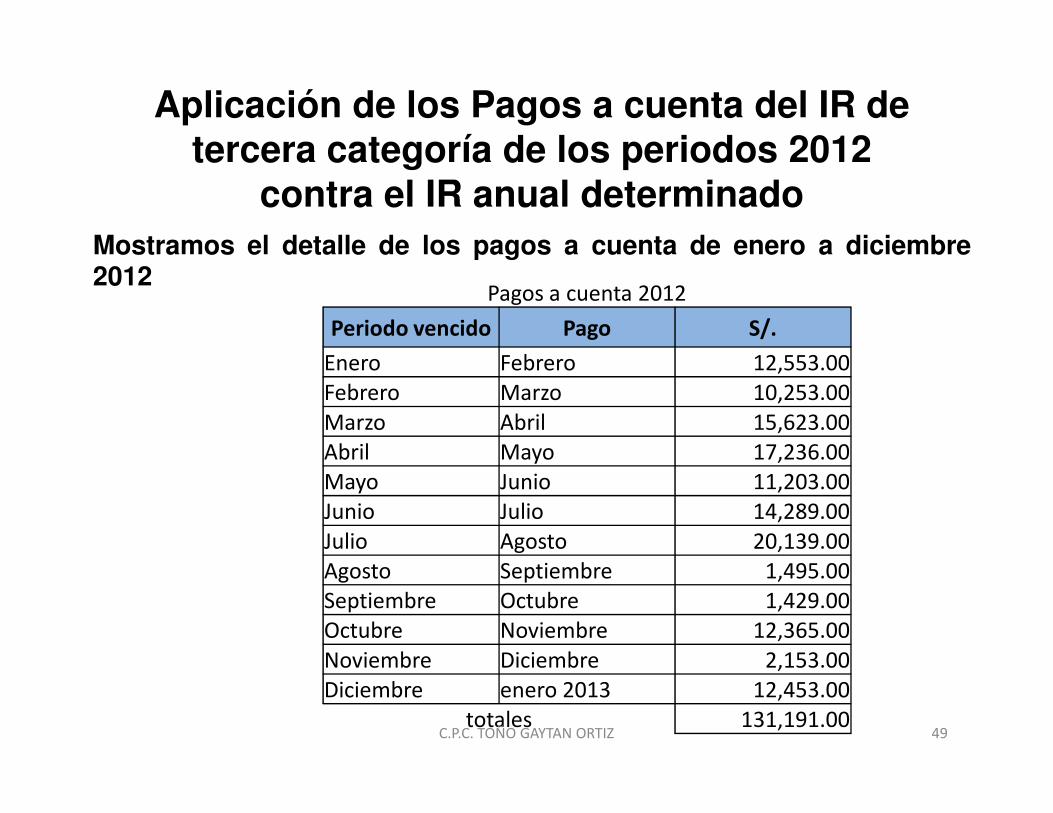

Aplicación de los Pagos a cuenta del IR de tercera categoría de los periodos 2012

contra el IR anual determinado

Mostramos el detalle de los pagos a cuenta de enero a diciembre2012

Pagos a cuenta 2012

Periodo vencido Pago S/.

Enero Febrero 12,553.00

Febrero Marzo 10,253.00

Marzo Abril 15,623.00

Abril Mayo 17,236.00

Mayo Junio 11,203.00

Junio Julio 14,289.00

Julio Agosto 20,139.00

Agosto Septiembre 1,495.00

Septiembre Octubre 1,429.00

Octubre Noviembre 12,365.00

Noviembre Diciembre 2,153.00

Diciembre enero 2013 12,453.00

totales 131,191.00C.P.C. TOÑO GAYTAN ORTIZ 49

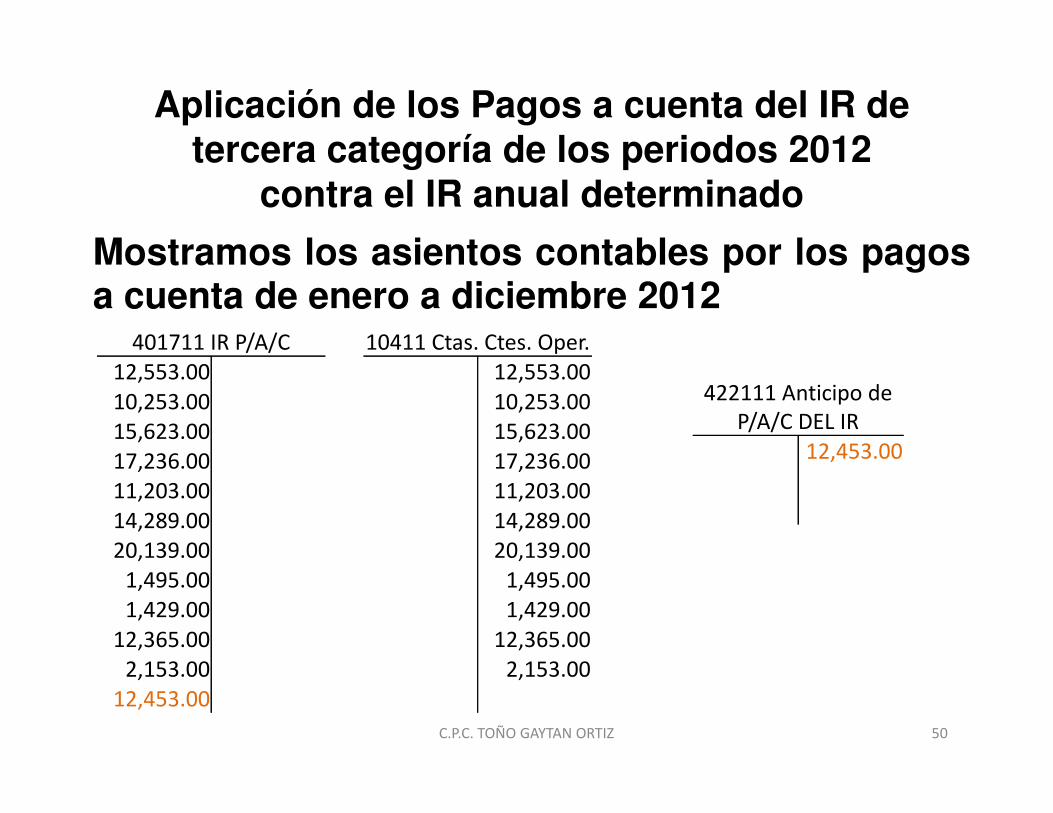

Aplicación de los Pagos a cuenta del IR de tercera categoría de los periodos 2012

contra el IR anual determinado

Mostramos los asientos contables por los pagosa cuenta de enero a diciembre 2012

401711 IR P/A/C 10411 Ctas. Ctes. Oper.

12,553.00 12,553.00

10,253.00 10,253.00 422111 Anticipo de P/A/C DEL IR

10,253.00 10,253.00

15,623.00 15,623.00

17,236.00 17,236.00

11,203.00 11,203.00

14,289.00 14,289.00

20,139.00 20,139.00

1,495.00 1,495.00

1,429.00 1,429.00

12,365.00 12,365.00

2,153.00 2,153.00

12,453.00

P/A/C DEL IR

12,453.00

C.P.C. TOÑO GAYTAN ORTIZ 50

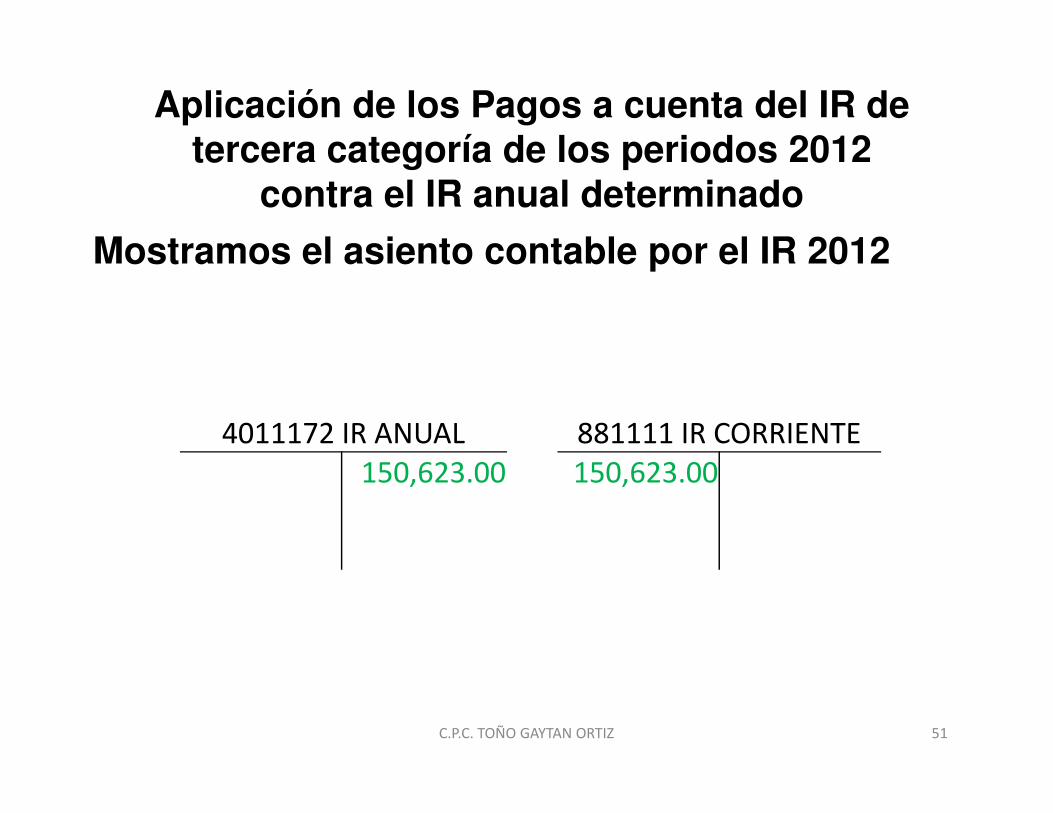

Aplicación de los Pagos a cuenta del IR de tercera categoría de los periodos 2012

contra el IR anual determinado

Mostramos el asiento contable por el IR 2012

4011172 IR ANUAL 881111 IR CORRIENTE

150,623.00 150,623.00

C.P.C. TOÑO GAYTAN ORTIZ 51

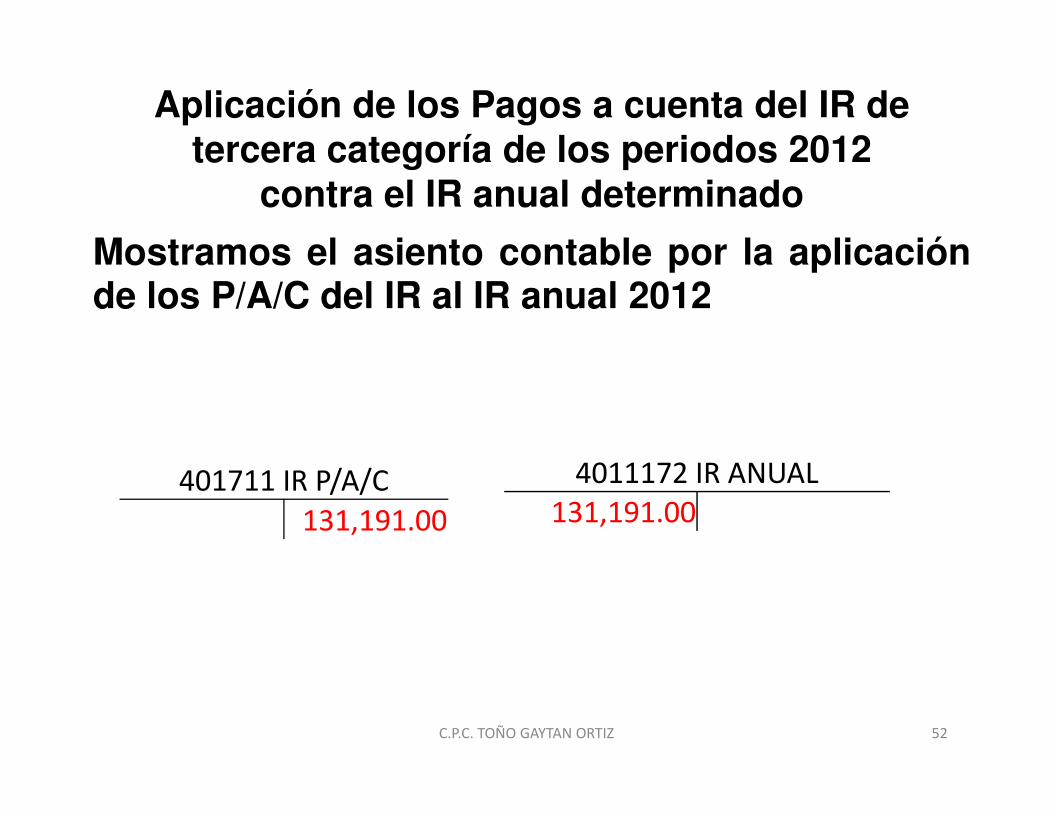

Aplicación de los Pagos a cuenta del IR de tercera categoría de los periodos 2012

contra el IR anual determinado

Mostramos el asiento contable por la aplicaciónde los P/A/C del IR al IR anual 2012

401711 IR P/A/C

131,191.00

4011172 IR ANUAL

131,191.00

C.P.C. TOÑO GAYTAN ORTIZ 52

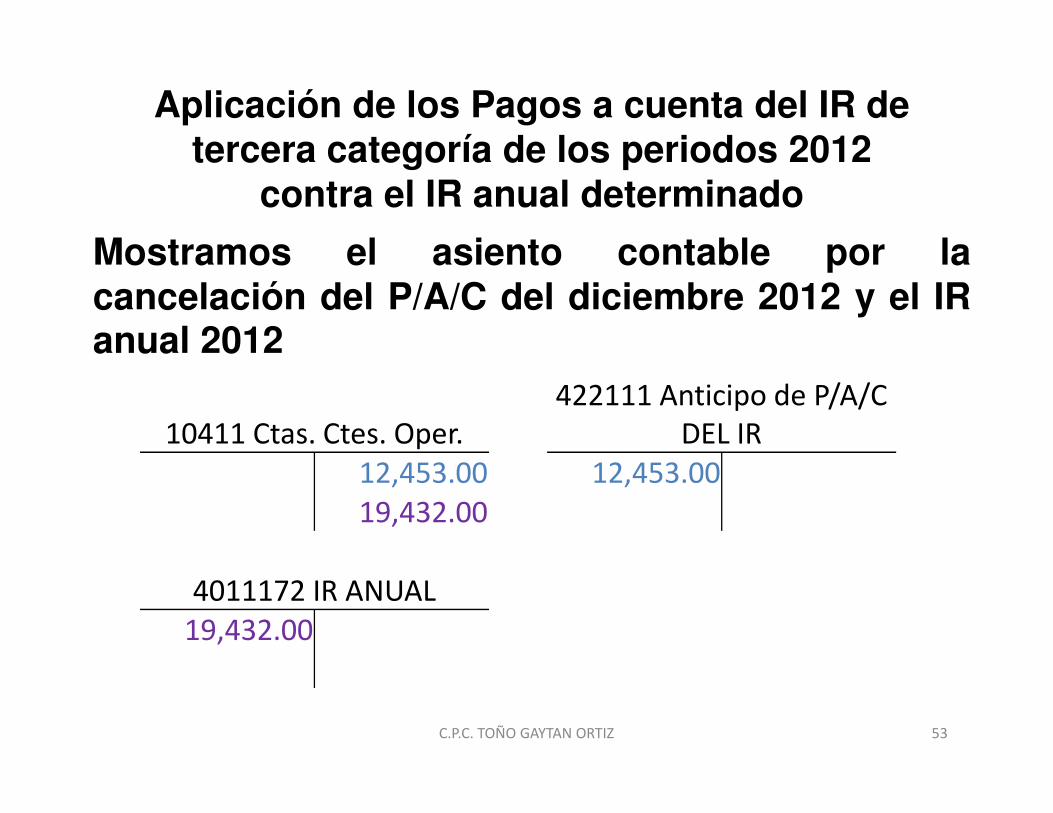

Aplicación de los Pagos a cuenta del IR de tercera categoría de los periodos 2012

contra el IR anual determinado

Mostramos el asiento contable por lacancelación del P/A/C del diciembre 2012 y el IRanual 2012

422111 Anticipo de P/A/C 10411 Ctas. Ctes. Oper.

422111 Anticipo de P/A/C DEL IR

12,453.00 12,453.00

19,432.00

4011172 IR ANUAL

19,432.00

C.P.C. TOÑO GAYTAN ORTIZ 53

MUCHAS GRACIAS

CPC TOÑO GAYTAN ORTIZ

C.P.C. TOÑO GAYTAN ORTIZ 54