(A.O.U. 2.4.2. Ladera de La Alegría)€¦ · santa cruz de tenerife plan especial de ordenaciÓn...

25

Gerencia Municipal de Urbanismo SANTA CRUZ DE TENERIFE PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA (A.O.U. 2.4.2. Ladera de La Alegría) VI. INFORME DE SOSTENIBILIDAD ECONÓMICA DOCUMENTO DE APROBACIÓN INICIAL Mayo 2015

Transcript of (A.O.U. 2.4.2. Ladera de La Alegría)€¦ · santa cruz de tenerife plan especial de ordenaciÓn...

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA

(A.O.U. 2.4.2. Ladera de La Alegría)

VI. INFORME DE SOSTENIBILIDAD ECONÓMICA

DOCUMENTO DE APROBACIÓN INICIAL

Mayo 2015

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

CASARIEGO· GUERRA, arquitectos PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

PLAN ESPECIAL DE LA ALEGRÍA

DOCUMENTOS QUE COMPONEN EL PLAN ESPECIAL:

I. MEMORIA DE INFORMACIÓN

II. PLANOS DE INFORMACIÓN

III. MEMORIA DE PROPUESTA (incluye Normativa)

IV. PLANOS DE PROPUESTA

ANEXO 1: FICHERO DE EDIFICACIÓN ACTUAL – ANÁLISIS.

ANEXO 2: OFERTA DE PRESUPUESTO PARA CONJUNTO DE ESCALERAS

MECÁNICAS.

ANEXO 3: FICHERO DE ACTUACIONES PROPUESTAS / COSTES Y

PROGRAMACIÓN.

V. INFORME DE SOSTENIBILIDAD AMBIENTAL

VI. INFORME DE SOSTENIBILIDAD ECONÓMICA

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

CASARIEGO· GUERRA, arquitectos PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

1

EQUIPO DE TRABAJO:

CASARIEGO· GUERRA, arquitectos S.L.

Joaquín Casariego Ramírez, Dr. Arquitecto (Dirección)

Elsa Guerra Jiménez, Arquitecta (Dirección)

Noemí Tejera Mujica, Arquitecta

Raquel Santana Álvarez, Arquitecta

Colaboradores:

Alejandro Morán Hurtado, Arquitecto

Raúl Falcón Nuez, Arquitecto

Helia Suárez Darias, Arquitecta

José Mª González Luzardo, Arquitecto

Daniel Ruiz Rivas, Estudiante de Arquitectura

Ruth Suárez Cabrera, Estudiante de Arquitectura

Carmelo García Rodríguez, Dibujo asistido por ordenador

Juan Manuel Rivero Suárez, Dibujo asistido por ordenador

Denébola Acosta Yáñez, Textos y Administración

Con:

SOLITEC S.L.U. para el I.S.A.

José Julián Naranjo Pérez, Biólogo (Dirección)

Héctor Lite Mora, Lcdo. Ciencias Económicas para el I.S.E.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

1

VI. INFORME DE SOSTENIBILIDAD ECONÓMICA DEL PLAN ESPECIAL

DEL BARRIO DE LA ALEGRIA

1. INTRODUCCIÓN Y MARCO LEGAL ........................................................................ 2

1.1 Introducción ...................................................................................................... 2

1.2 Contenido ......................................................................................................... 3

2. ESTUDIO ECONÓMICO ............................................................................................ 4

2.1 Introducción ...................................................................................................... 4

2.2 Costes de expropiación .................................................................................. 4

2.3 Coste de ejecución de las obras .................................................................. 4

2.4 Resumen de módulos. ..................................................................................... 5

3. ESTUDIO FINANCIERO .............................................................................................. 6

3.1 Introducción. ......................................................................................................... 6

3.2. Competencias de agente financiador. ........................................................... 6

3.3. Análisis de los presupuestos liquidados. ............................................................ 7

Análisis de los Ingresos ................................................................................................ 7

Análisis de los gastos ................................................................................................... 7

Resultado presupuestario. ......................................................................................... 7

Financiación de las Inversiones reales. .................................................................... 8

3.4 Análisis detallado del ahorro neto. .................................................................... 9

3.5 Previsión de inversión y financiación 2014-2023. ....................................... 11

3.6 Otras formas de financiación. ...................................................................... 14

4. PROGRAMA DE ACTUACIÓN ............................................................................... 15

4.1 Resumen de las medidas correctoras- comportamiento de laderas y drenaje….

15

4.2 Resumen de la remodelación del tejido urbano – reposición de viviendas – dotaciones

y espacios libres ........................................................................................................ 15

4.3 Resumen de las actuaciones de urbanización. ....................................... 16

4.4 Resumen de costes por tipologías. ............................................................. 16

4.5 Resumen por cuatrienios. ............................................................................. 17

4.6 Costes de mantenimiento. .......................................................................... 18

5. INFORME DE SOSTENIBILIDAD ECONOMICA. ..................................................... 19

5.1 Introducción. .................................................................................................. 19

5.2 Sostenibilidad de las actuaciones de urbanización. ............................... 19

5.3 Informe de sostenibilidad económica ....................................................... 20

6. CONCLUSIONES..................................................................................................... 21

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

2

VI. INFORME DE SOSTENIBILIDAD ECONÓMICA – P.E. Bº LA ALEGRÍA

1. INTRODUCCIÓN Y MARCO LEGAL 1.1 Introducción

El artículo 15.4 del Texto Refundido 2/2008 aprobado por Real Decreto Legislativo de 20 de

junio (en adelante TRLS) establece la obligación de elaborar un informe o memoria de

sostenibilidad económica en los sucesivos planes de ordenación, en el que “se ponderará, en

particular, el impacto de la actuación en las Haciendas Públicas afectadas por la

implantación y el mantenimiento de las infraestructuras necesarias o la puesta en marcha y la

prestación de los servicios resultantes, así como la suficiencia del suelo destinado a usos

productivos”.

Por otro lado, el Sistema Urbanístico Español es un sistema atributivo de derechos y deberes

aplicables a la propiedad del suelo, por lo que requiere que la evaluación de la sostenibilidad

económica se realice en la fase más temprana de la ordenación posible, con el fin de

corregir, preventiva y adecuadamente, los desajustes que se pudieran detectar en el marco

del planeamiento general.

En esta memoria se analizará la solvencia de las Haciendas Pública, principalmente la

municipal, frente a las actuaciones propuestas. Para ello, se estudiará el presupuesto de

inversiones en los años anteriores, la capacidad de endeudamiento del municipio,

contabilizándose los ingresos y los gastos derivados del urbanismo y se realizará una

proyección al año horizonte del Plan.

La metodología empleada para evaluar el impacto económico en la Hacienda Municipal se

apoya en técnicas y métodos existentes de evaluación y control presupuestario, mientras que

la evaluación del impacto en las Haciendas Públicas Supramunicipales se realiza con la

Metodología Input-Output.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

3

1.2 Contenido

El contenido de la Organización de la Gestión y Programación de la Ejecución Pública se

concreta en:

Un programa de actuación, que integra y programa temporalmente todas las

acciones propuestas para su ejecución por el Plan Especial.

Un estudio económico, en el que se valora económicamente el coste de ejecución de

las actuaciones públicas previstas y, en caso de ser posible, el coste de las medidas

ambientales. En la valoración económica de las actuaciones públicas se incluyen el

coste de ejecución y, en caso de existir, el coste de obtención del suelo.

Un estudio financiero, en el que se asigna, con carácter indicativo, a cada una de las

actuaciones públicas previstas la Administración Pública que habría de asumir el

importe de la inversión correspondiente, y se analiza la capacidad de financiación del

Ayuntamiento de Santa Cruz de Tenerife.

Un informe de sostenibilidad económica, en el que se analiza el impacto de las

actuaciones sobre las Haciendas municipales.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

4

2. ESTUDIO ECONÓMICO 2.1 Introducción

La finalidad del estudio económico es realizar una valoración del coste económico de las

distintas intervenciones propuestas en el Plan Especial de Ordenación del Barrio de La Alegría.

Para la estimación de la inversión necesaria, se considerará la superficie de las actuaciones,

así como el módulo correspondiente, el cual dependerá del tipo de actuación valorada.

Cabe señalar que estos módulos han de ser entendidos como aproximaciones que persiguen

la simplificación de las valoraciones.

Cada una de las actuaciones analizadas en el presente informe de sostenibilidad económica

será valorada atendiendo a los costes en los que incurre, además de clasificarse en el

cuatrienio que le corresponda.

Las unidades de actuación consideradas han sido valoradas atendiendo a diferentes costes.

Coste de expropiación u obtención del suelo

Coste de ejecución, incluyendo el derribo y la urbanización

Coste de mantenimiento

2.2 Costes de expropiación

El coste para la Administración de la obtención del suelo puede clasificarse en:

Directo, cuando se obtiene por compra o expropiación

Indirecto, cuando se acuerda una contraprestación con el propietario mediante la

firma de un convenio urbanístico.

El artículo 71.3 b) y 72.2.b del Texto Refundido de las Leyes de Ordenación de Territorio y de

Espacios Naturales de Canarias, (en adelante TRLOTENC), se establece la cesión obligatoria y

gratuita de suelo por parte de los propietarios de suelo urbanizable ordenado y de suelo

urbano no consolidado, incluidos en los sistemas generales.

Para los sistemas generales no incluidos, el artículo 137 del TROTENC regula su ejecución y el

plazo.

“1. El suelo destinado a sistemas generales se obtendrá mediante expropiación u

ocupación directa, cuando no se incluya o se adscriba al sector, ámbito o unidad de

actuación.

2. La expropiación u ocupación directa de los sistemas generales deberá tener lugar

dentro de los cinco años siguientes a la aprobación del planeamiento de ordenación

que legitime la actividad de ejecución.

3. Las obras correspondientes a sistemas generales se realizarán conforme a las

determinaciones sustantivas, temporales y de gestión del planeamiento de ordenación

como obras públicas ordinarias.”

En el caso de las dotaciones o sistemas locales, el artículo 145.2 del TRLOTENC determina que:

“2. El suelo preciso para las dotaciones se obtendrá por:

a) Cesión gratuita en virtud de convenio urbanístico.

b) Expropiación.

c) Ocupación directa.”

Como ya se destacó anteriormente, el coste determinado de la expropiación se obtendrá

mediante un módulo que para este Plan Especial de ordenación se ha establecido en

145,0764 €/m² suelo.

2.3 Coste de ejecución de las obras

Dadas las características de las unidades de actuación de este Plan Especial de Ordenación

se ha diferenciado entre los costes de derribos, de ejecución residencial y de urbanización.

Los costes de derribos se dan en casi todas las unidades de actuación incluidas en este Plan,

para ellos se ha fijado un módulo de 146,83€/m2construido más 861,52 €/vivienda.

Finalmente, los costes de urbanización dependen de la finalidad del espacio público de estas,

pudiendo ser para un paseo peatonal 102€/m2suelo, ajardinado 150 €/m2

suelo, rehabilitación de

ajardinado 100 €/m2suelo y acceso rodado restringido 185 €/m2

suelo.

Por su parte, los costes de ejecución de edificación residencial se han fijado en

708,73€/m2construido.

Los criterios específicos de valoración utilizados para la estimación económica de los costes

de ejecución de las actuaciones públicas son los siguientes:

Se valoran únicamente las actuaciones que impliquen inversión nueva.

El coste de ejecución de cada actuación se corresponde con su presupuesto de

ejecución material (en adelante, PEM), sin incluir gastos generales, beneficio industrial e

impuestos.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

5

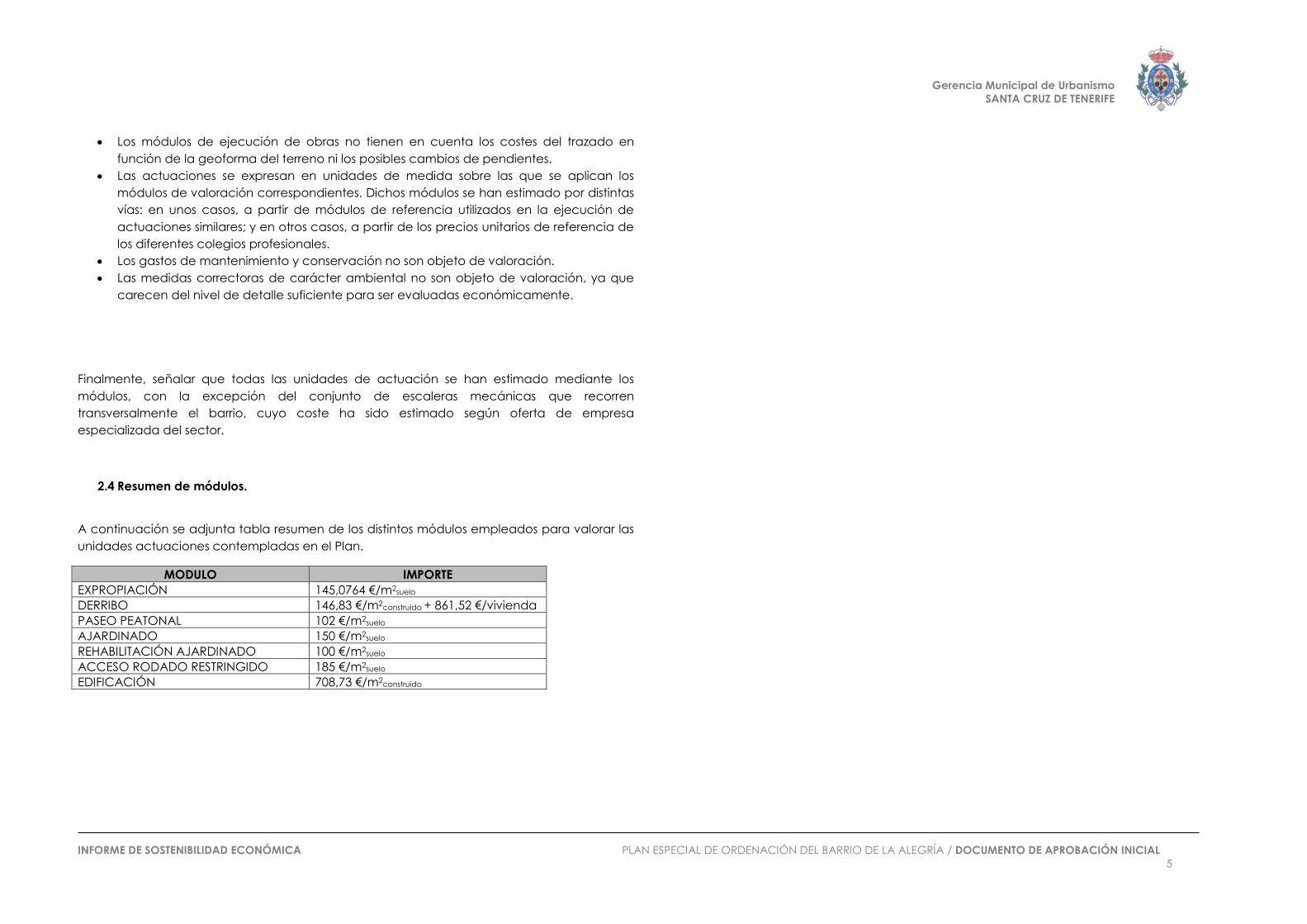

Los módulos de ejecución de obras no tienen en cuenta los costes del trazado en

función de la geoforma del terreno ni los posibles cambios de pendientes.

Las actuaciones se expresan en unidades de medida sobre las que se aplican los

módulos de valoración correspondientes. Dichos módulos se han estimado por distintas

vías: en unos casos, a partir de módulos de referencia utilizados en la ejecución de

actuaciones similares; y en otros casos, a partir de los precios unitarios de referencia de

los diferentes colegios profesionales.

Los gastos de mantenimiento y conservación no son objeto de valoración.

Las medidas correctoras de carácter ambiental no son objeto de valoración, ya que

carecen del nivel de detalle suficiente para ser evaluadas económicamente.

Finalmente, señalar que todas las unidades de actuación se han estimado mediante los

módulos, con la excepción del conjunto de escaleras mecánicas que recorren

transversalmente el barrio, cuyo coste ha sido estimado según oferta de empresa

especializada del sector.

2.4 Resumen de módulos.

A continuación se adjunta tabla resumen de los distintos módulos empleados para valorar las

unidades actuaciones contempladas en el Plan.

MODULO IMPORTE

EXPROPIACIÓN 145,0764 €/m2suelo

DERRIBO 146,83 €/m2construido + 861,52 €/vivienda

PASEO PEATONAL 102 €/m2suelo

AJARDINADO 150 €/m2suelo

REHABILITACIÓN AJARDINADO 100 €/m2suelo

ACCESO RODADO RESTRINGIDO 185 €/m2suelo

EDIFICACIÓN 708,73 €/m2construido

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

6

3. ESTUDIO FINANCIERO 3.1 Introducción.

Para la financiación de los costes que implica este Plan Especial del Barrio de la Alegría, se ha

de incluir un estudio que recoja las posibilidades de financiación de las intervenciones

propuestas por parte de las administraciones públicas implicadas. El objeto de este apartado

es comprobar la viabilidad económica de las propuestas, analizando las posibilidades de

financiación de los agentes inversores públicos, que tomarán el estudio económico financiero

como referencia para la elaboración de sus presupuestos.

Se presenta un análisis de las posibilidades de financiación del Ayuntamiento de Santa Cruz

de Tenerife, previendo la disponibilidad de recursos financieros locales y comparándolo con

las necesidades contempladas en este Plan.

Como ya se ha explicado en el apartado anterior, la valoración de los costes de las diferentes

actuaciones es meramente estimativa.

3.2. Competencias de agente financiador.

Las intervenciones comprendidas en este PE son de ámbito municipal, por tanto, la

financiación de éstas corresponderá a un organismo de carácter municipal. En el caso de

Santa Cruz de Tenerife se dispone del Ayuntamiento y de la Gerencia Municipal de

Urbanismo.

Las competencias de la Gerencia Municipal de Urbanismo y al Excmo. Ayuntamiento de

Santa Cruz de Tenerife, publicados en el BOP nº 114 el lunes 11 de julio de 2011, describen sus

competencias que son:

La elaboración y proposición de aprobación de los Planes de Ordenación Urbanística.

Redactar y proponer la aprobación de los proyectos de expropiación forzosa de

bienes y derechos afectados por actuaciones urbanísticas.

Preparar y proponer la aprobación de cualquier clase de documentos y proyectos de

índole urbanística que deba formular el Ayuntamiento.

Preparar y autorizar, de acuerdo con lo previsto en las Leyes, Convenios con otras

Administraciones o particulares para la realización de actuaciones de interés mutuo,

con o sin creación de entidades con personalidad jurídica propia.

Elaborar y aprobar los instrumentos de gestión y ejecución material del planeamiento y

los diferentes sistemas e instrumentos de ejecución urbanística, así como ejecutar el

planeamiento aprobado, y aprobar y suscribir convenios urbanísticos.

La aprobación que no ponga fin a la tramitación municipal de los instrumentos de

planeamiento urbanístico de desarrollo y demás instrumentos de ordenación previstos

en la legislación urbanística.

Realizar el seguimiento y evaluación de la ejecución del planeamiento aprobado y del

grado de cumplimiento del mismo.

Intervenir administrativamente en la edificación y uso del suelo

Preparar y proponer la aprobación de los órganos competentes cualquier clase de

documentos o proyectos de índole urbanística que sean de la competencia municipal.

El ejercicio de todas aquellas competencias inherentes a la actividad de gestión y

ejecución del planeamiento que se encuentren recogidas en el Decreto Territorial

183/2004, de 21 de diciembre.

La gestión del Patrimonio Público de Suelo.

La gestión, por delegación o encomienda, de la adquisición del suelo para dotaciones

o sistemas generales de titularidad ajena al municipio cuando la entidad competente

así lo acuerde con la Corporación Municipal.

Proponer y establecer o delimitar, en su caso, en el planeamiento reservas de terreno

para la ampliación del patrimonio público de suelo y ámbitos para el ejercicio de los

derechos de tanteo y retracto.

Incorporar al proceso urbanizador o edificatorio los bienes integrantes del patrimonio

público de suelo municipal.

De esta manera, las competencias del Excmo. Ayuntamiento de Santa Cruz de Tenerife serán

la supervisión y coordinación técnica en la redacción, seguimiento y dirección de proyectos

de la competencia del referido Servicio, el cual tiene asignado la Redacción de los proyectos

y dirección de obras de iniciativa municipal, relativos a:

Urbanizaciones

Plazas y espacios públicos

Parques urbanos y suburbanos

Edificios Administrativos

Alumbrado Público

Instalaciones deportivas

Conservación, rehabilitación y mejora del patrimonio histórico

Supervisión e Informes de proyectos y obras de promoción pública y privada, cuya

gestión corresponda al Ayuntamiento

Por tanto, en este análisis, se presentará la capacidad del Gerencia Municipal de Urbanismo

de Santa Cruz de Tenerife partiendo de los presupuestos municipales liquidados del periodo

comprendido entre 2009-2013 según su clasificación económica.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

7

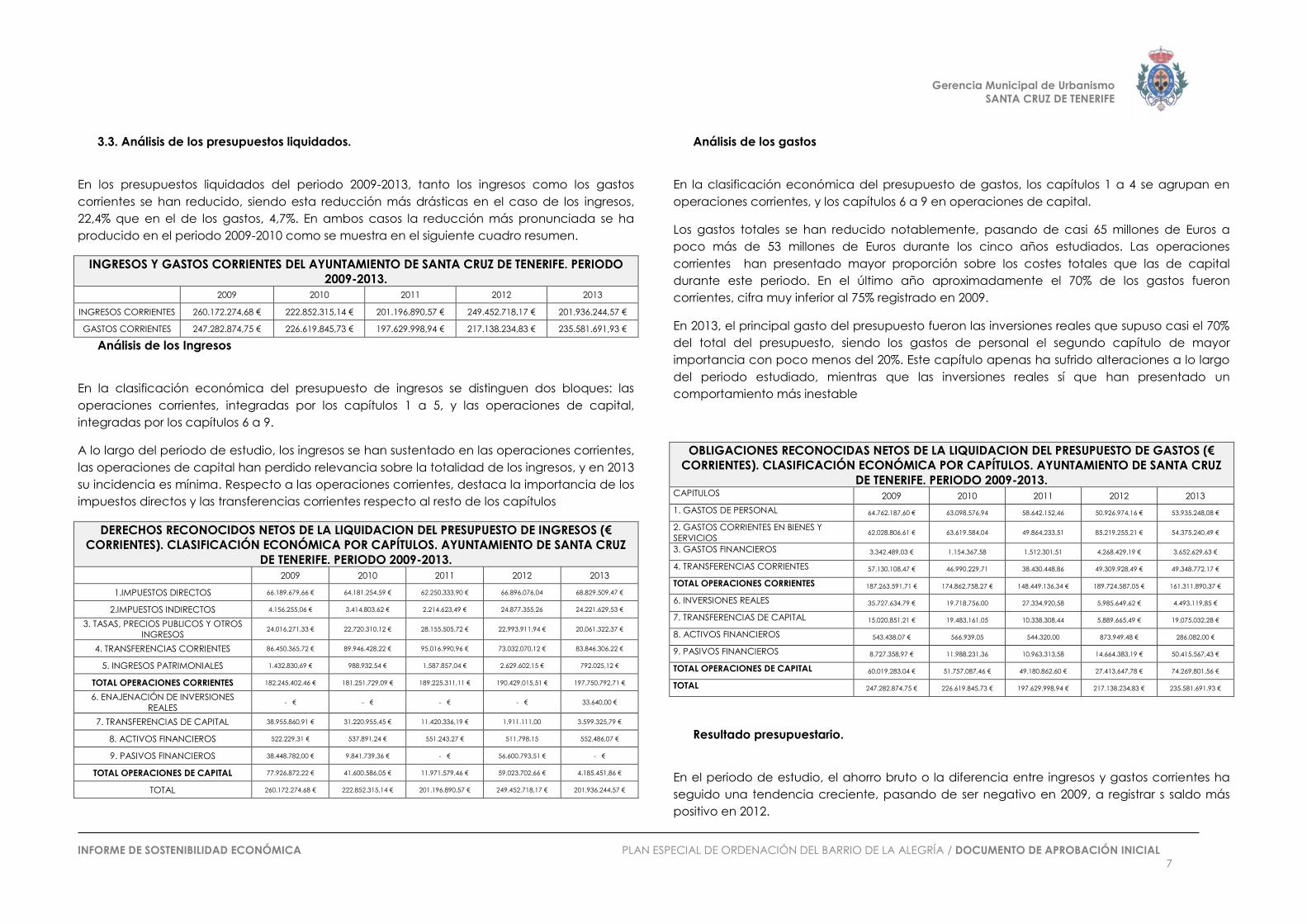

3.3. Análisis de los presupuestos liquidados.

En los presupuestos liquidados del periodo 2009-2013, tanto los ingresos como los gastos

corrientes se han reducido, siendo esta reducción más drásticas en el caso de los ingresos,

22,4% que en el de los gastos, 4,7%. En ambos casos la reducción más pronunciada se ha

producido en el periodo 2009-2010 como se muestra en el siguiente cuadro resumen.

INGRESOS Y GASTOS CORRIENTES DEL AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. PERIODO

2009-2013.

2009 2010 2011 2012 2013

INGRESOS CORRIENTES 260.172.274,68 € 222.852.315,14 € 201.196.890,57 € 249.452.718,17 € 201.936.244,57 €

GASTOS CORRIENTES 247.282.874,75 € 226.619.845,73 € 197.629.998,94 € 217.138.234,83 € 235.581.691,93 €

Análisis de los Ingresos

En la clasificación económica del presupuesto de ingresos se distinguen dos bloques: las

operaciones corrientes, integradas por los capítulos 1 a 5, y las operaciones de capital,

integradas por los capítulos 6 a 9.

A lo largo del periodo de estudio, los ingresos se han sustentado en las operaciones corrientes,

las operaciones de capital han perdido relevancia sobre la totalidad de los ingresos, y en 2013

su incidencia es mínima. Respecto a las operaciones corrientes, destaca la importancia de los

impuestos directos y las transferencias corrientes respecto al resto de los capítulos

DERECHOS RECONOCIDOS NETOS DE LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS (€

CORRIENTES). CLASIFICACIÓN ECONÓMICA POR CAPÍTULOS. AYUNTAMIENTO DE SANTA CRUZ

DE TENERIFE. PERIODO 2009-2013.

2009 2010 2011 2012 2013

1.IMPUESTOS DIRECTOS 66.189.679,66 € 64.181.254,59 € 62.250.333,90 € 66.896.076,04 68.829.509,47 €

2.IMPUESTOS INDIRECTOS 4.156.255,06 € 3.414.803,62 € 2.214.623,49 € 24.877.355,26 24.221.629,53 €

3. TASAS, PRECIOS PUBLICOS Y OTROS

INGRESOS 24.016.271,33 € 22.720.310,12 € 28.155.505,72 € 22.993.911,94 € 20.061.322,37 €

4. TRANSFERENCIAS CORRIENTES 86.450.365,72 € 89.946.428,22 € 95.016.990,96 € 73.032.070,12 € 83.846.306,22 €

5. INGRESOS PATRIMONIALES 1.432.830,69 € 988.932,54 € 1.587.857,04 € 2.629.602,15 € 792.025,12 €

TOTAL OPERACIONES CORRIENTES 182.245.402,46 € 181.251.729,09 € 189.225.311,11 € 190.429.015,51 € 197.750.792,71 €

6. ENAJENACIÓN DE INVERSIONES

REALES - € - € - € - € 33.640,00 €

7. TRANSFERENCIAS DE CAPITAL 38.955.860,91 € 31.220.955,45 € 11.420.336,19 € 1.911.111,00 3.599.325,79 €

8. ACTIVOS FINANCIEROS 522.229,31 € 537.891,24 € 551.243,27 € 511.798,15 552.486,07 €

9. PASIVOS FINANCIEROS 38.448.782,00 € 9.841.739,36 € - € 56.600.793,51 € - €

TOTAL OPERACIONES DE CAPITAL 77.926.872,22 € 41.600.586,05 € 11.971.579,46 € 59.023.702,66 € 4.185.451,86 €

TOTAL 260.172.274,68 € 222.852.315,14 € 201.196.890,57 € 249.452.718,17 € 201.936.244,57 €

Análisis de los gastos

En la clasificación económica del presupuesto de gastos, los capítulos 1 a 4 se agrupan en

operaciones corrientes, y los capítulos 6 a 9 en operaciones de capital.

Los gastos totales se han reducido notablemente, pasando de casi 65 millones de Euros a

poco más de 53 millones de Euros durante los cinco años estudiados. Las operaciones

corrientes han presentado mayor proporción sobre los costes totales que las de capital

durante este periodo. En el último año aproximadamente el 70% de los gastos fueron

corrientes, cifra muy inferior al 75% registrado en 2009.

En 2013, el principal gasto del presupuesto fueron las inversiones reales que supuso casi el 70%

del total del presupuesto, siendo los gastos de personal el segundo capítulo de mayor

importancia con poco menos del 20%. Este capítulo apenas ha sufrido alteraciones a lo largo

del periodo estudiado, mientras que las inversiones reales sí que han presentado un

comportamiento más inestable

OBLIGACIONES RECONOCIDAS NETOS DE LA LIQUIDACION DEL PRESUPUESTO DE GASTOS (€

CORRIENTES). CLASIFICACIÓN ECONÓMICA POR CAPÍTULOS. AYUNTAMIENTO DE SANTA CRUZ

DE TENERIFE. PERIODO 2009-2013. CAPITULOS 2009 2010 2011 2012 2013

1. GASTOS DE PERSONAL 64.762.187,60 € 63.098.576,94 58.642.152,46 50.926.974,16 € 53.935.248,08 €

2. GASTOS CORRIENTES EN BIENES Y

SERVICIOS 62.028.806,61 € 63.619.584,04 49.864.233,51 85.219.255,21 € 54.375.240,49 €

3. GASTOS FINANCIEROS 3.342.489,03 € 1.154.367,58 1.512.301,51 4.268.429,19 € 3.652.629,63 €

4. TRANSFERENCIAS CORRIENTES 57.130.108,47 € 46.990.229,71 38.430.448,86 49.309.928,49 € 49.348.772,17 €

TOTAL OPERACIONES CORRIENTES 187.263.591,71 € 174.862.758,27 € 148.449.136,34 € 189.724.587,05 € 161.311.890,37 €

6. INVERSIONES REALES 35.727.634,79 € 19.718.756,00 27.334.920,58 5.985.649,62 € 4.493.119,85 €

7. TRANSFERENCIAS DE CAPITAL 15.020.851,21 € 19.483.161,05 10.338.308,44 5.889.665,49 € 19.075.032,28 €

8. ACTIVOS FINANCIEROS 543.438,07 € 566.939,05 544.320,00 873.949,48 € 286.082,00 €

9. PASIVOS FINANCIEROS 8.727.358,97 € 11.988.231,36 10.963.313,58 14.664.383,19 € 50.415.567,43 €

TOTAL OPERACIONES DE CAPITAL 60.019.283,04 € 51.757.087,46 € 49.180.862,60 € 27.413.647,78 € 74.269.801,56 €

TOTAL 247.282.874,75 € 226.619.845,73 € 197.629.998,94 € 217.138.234,83 € 235.581.691,93 €

Resultado presupuestario.

En el periodo de estudio, el ahorro bruto o la diferencia entre ingresos y gastos corrientes ha

seguido una tendencia creciente, pasando de ser negativo en 2009, a registrar s saldo más

positivo en 2012.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

8

De la resta al ahorro bruto de los gastos del pasivo financiero al ahorro bruto, se obtiene el

ahorro neto que presenta una mejoría a partir de 2009.

RESULTADO PRESUPUESTARIO (€ CORRIENTES). GERENCIA MUNICIPAL DE URBANISMO DEL

AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. PERIODO 2009-2013 CAPITULOS

2009 2010 2011 2012 2013

PRESUPUESTO DE INGRESOS

OPERACIONES CORRIENTES (CAP. 1 A 5) 182.245.402,46 € 181.251.729,09 € 189.225.311,11 € 190.429.015,51 € 197.750.792,71 €

OPERACIONES DE CAPITAL NO FINANCIERAS (CAP. 6 a 7) 38.955.860,91 € 31.220.955,45 € 11.420.336,19 € 1.911.111,00 € 3.632.965,79 €

ACTIVOS FINANCIEROS 522.229,31 € 537.891,24 € 551.243,27 € 511.798,15 € 552.486,07 €

PASIVOS FINANCIEROS 38.448.782,00 € 9.841.739,36 € - € 56.600.793,51 € - €

PRESUPUESTO DE GASTOS

OPERACIONES CORRIENTES (CAP. 1 A 4) 187.263.591,71 € 174.862.758,27 € 148.449.136,34 € 189.724.587,05 € 161.311.890,37 €

OPERACIONES DE CAPITAL NO FINANCIERAS (CAP. 6 a 7) 50.748.486,00 € 39.201.917,05 € 37.673.229,02 € 11.875.315,11 € 23.568.152,13 €

ACTIVOS FINANCIEROS (CAP. 8) 543.438,07 € 566.939,05 € 544.320,00 € 873.949,48 € 286.082,00 €

PASIVOS FINANCIEROS (CAP. 9) 8.727.358,97 € 11.988.231,36 € 10.963.313,58 € 14.664.383,19 € 50.415.567,43 €

SALDO OPERACIONES CORRIENTES O AHORRO BRUTO

PRESUPUESTARIO - 5.018.189,25 € 6.388.970,82 € 40.776.174,77 € 704.428,46 € 36.438.902,34 €

SALDO OPERACIONES DE CAPITAL NO FINANCIERAS - 11.792.625,09 € - 7.980.961,60 € - 26.252.892,83 € - 9.964.204,11 € - 19.935.186,34 €

AHORRO NETO PRESUPUESTARIO - 13.745.548,22 € - 5.599.260,54 € 29.812.861,19 € - 13.959.954,73 € - 13.976.665,09 €

CAPACIDAD/NECESIDAD DE FINANCIACION - 16.810.814,34 € - 1.591.990,78 € 14.523.281,94 € - 9.259.775,65 € 16.503.716,00 €

RESULTADO PRESUPUESTARIO 12.889.399,93 € - 3.767.530,59 € 3.566.891,63 € 32.314.483,34 € - 33.645.447,36 €

Financiación de las Inversiones reales.

El capítulo 6 del presupuesto de gastos es la partida a través de la que se ejecutan las

actuaciones públicas programadas en este PE. Desde 2009 han presentado una tendencia

notablemente decreciente, habiendo cambiada esta situación a partir de 2012, como se

aprecia en la siguiente gráfica.

EVOLUCIÓN DE LAS INVERSIONES REALES (€ CORRIENTES). AYUNTAMIENTO DE

SANTA CRUZ DE TENERIFE. PERIODO 2009-2013

Estas inversiones reales pueden ser financiadas a través de las transferencias de capital, el

ahorro neto y el endeudamiento.

A) Financiación a través de las transferencias de capital

Los ingresos de capital comprenden, por un lado, las transferencias de capital recibidas, y por

otro lado, la enajenación de inversiones reales. Los ingresos de capital por este último

concepto no son significativos en el quinquenio objeto de análisis, por lo que la práctica

totalidad de los ingresos de capital locales proceden de las transferencias de capital

(capítulo 7 del presupuesto de ingresos).

Las transferencias de capital son ingresos de naturaleza no tributaria percibidos por el

beneficiario, en este caso la Gerencia Municipal de Urbanismo del Ayuntamiento de Santa

Cruz de Tenerife, sin contraprestación directa por parte del mismo y destinados a financiar

operaciones de capital.

Este capítulo ha mostrado una tendencia decreciente, habiendo comenzado a invertirse esta

situación a partir de 2012.

0,00 €

5.000.000,00 €

10.000.000,00 €

15.000.000,00 €

20.000.000,00 €

25.000.000,00 €

30.000.000,00 €

35.000.000,00 €

40.000.000,00 €

2009 2010 2011 2012 2013

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

9

EVOLUCIÓN DE LAS TRANSFERENCIAS DE CAPITAL (€ CORRIENTES). AYUNTAMIENTO

DE SANTA CRUZ DE TENERIFE. PERIODO 2009-2013

La relación entre las transferencias de capital y las inversiones reales a lo largo de este periodo

arrojan una financiación de media del 84%.

EVOLUCIÓN DE LA FINANCIACION DE INVERSIONES REALES CON TRANSFERENCIAS DE CAPITAL

(€ CORRIENTES Y % DE FINANCIACIÓN). AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. 2009-2013

INVERSIONES REALES TRANSFERENCIAS DE CAPITAL % DE FINANCIACION

2009 35.727.634,79 € 38.955.860,91 € 109%

2010 19.718.756,00 € 31.220.955,45 € 158%

2011 27.334.920,58 € 11.420.336,19 € 42%

2012 5.985.649,62 € 1.911.111,00 € 32%

2013 4.493.119,85 € 3.599.325,79 € 80%

PROMEDIO 18.652.016,17 € 17.421.517,87 € 84%

B) Financiación a través del ahorro neto presupuestario

El ahorro neto presupuestario representa la parte de los ingresos corrientes que queda

disponible una vez cubiertos los gastos corrientes y los derivados del pasivo financiero.

En el periodo 2009-2013, el ahorro neto alcanza su máximo en 2013 con más de35.000.000 €, y

su mínimo en 2012 con un saldo negativo de aproximadamente 14.000.000 €. El promedio de

ahorro neto durante este periodo es de más de 6.500.000 €.

EVOLUCIÓN DEL AHORRO NETO (€ CORRIENTES). AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE.

PERIODO 2009-2013

INGRESOS CORRIENTES GASTOS CORRIENTES AHORRO BRUTO PASIVO FINANCIERO AHORRO NETO

2009 182.245.402,46 € 187.263.591,71 € - 5.018.189,25 € 8.727.358,97 € - 13.745.548,22 €

2010 181.251.729,09 € 174.862.758,27 € 6.388.970,82 € 11.988.231,36 € 5.599.260,54 €

2011 189.225.311,11 € 148.449.136,34 € 40.776.174,77 € 10.963.313,58 € 29.812.861,19 €

2012 190.429.015,51 € 189.724.587,05 € 704.428,46 € 14.664.383,19 € - 13.959.954,73 €

2013 197.750.792,71 € 161.311.890,37 € 36.438.902,34 € 286.082,00 € 36.152.820,34 €

PROMEDIO 188.180.450,18 € 172.322.392,75 € 15.858.057,43 € 9.325.873,82 € 6.532.183,61 €

La financiación de las inversiones reales a través del ahorro neto resulta ínfima en términos

porcentuales, suponiendo un promedio de poco más del 120% a lo largo de este periodo.

EVOLUCIÓN DE LA FINANCIACION DE INVERSIONES REALES CON AHORRO NETO (€ CORRIENTES

Y % DE FINANCIACIÓN). AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. PERIODO 2009-2013

INVERSIONES REALES AHORRO NETO % DE FINANCIACION

2009 35.727.634,79 € - 13.745.548,22 € -38,47%

2010 19.718.756,00 € - 5.599.260,54 € -28,40%

2011 27.334.920,58 € 29.812.861,19 € 109,07%

2012 5.985.649,62 € - 13.959.954,73 € -233,22%

2013 4.493.119,85 € 36.152.820,34 € 804,63%

PROMEDIO 18.652.016,17 € 6.532.183,61 € 122,72%

Conclusiones

En promedio, en el quinquenio estudiado se pueden financiar las inversiones reales del

Ayuntamiento de santa Cruz de Tenerife a través de las transferencias de capital y el ahorro

neto.

3.4 Análisis detallado del ahorro neto.

Para realizar este análisis se procederá a desarrollar dos estudios previos de los capítulos de

ingresos y gastos, incluidos el pasivo financiero que determinan el saldo del ahorro neto

presupuestario.

0,00 €

5.000.000,00 €

10.000.000,00 €

15.000.000,00 €

20.000.000,00 €

25.000.000,00 €

30.000.000,00 €

35.000.000,00 €

40.000.000,00 €

45.000.000,00 €

2009 2010 2011 2012 2013

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

10

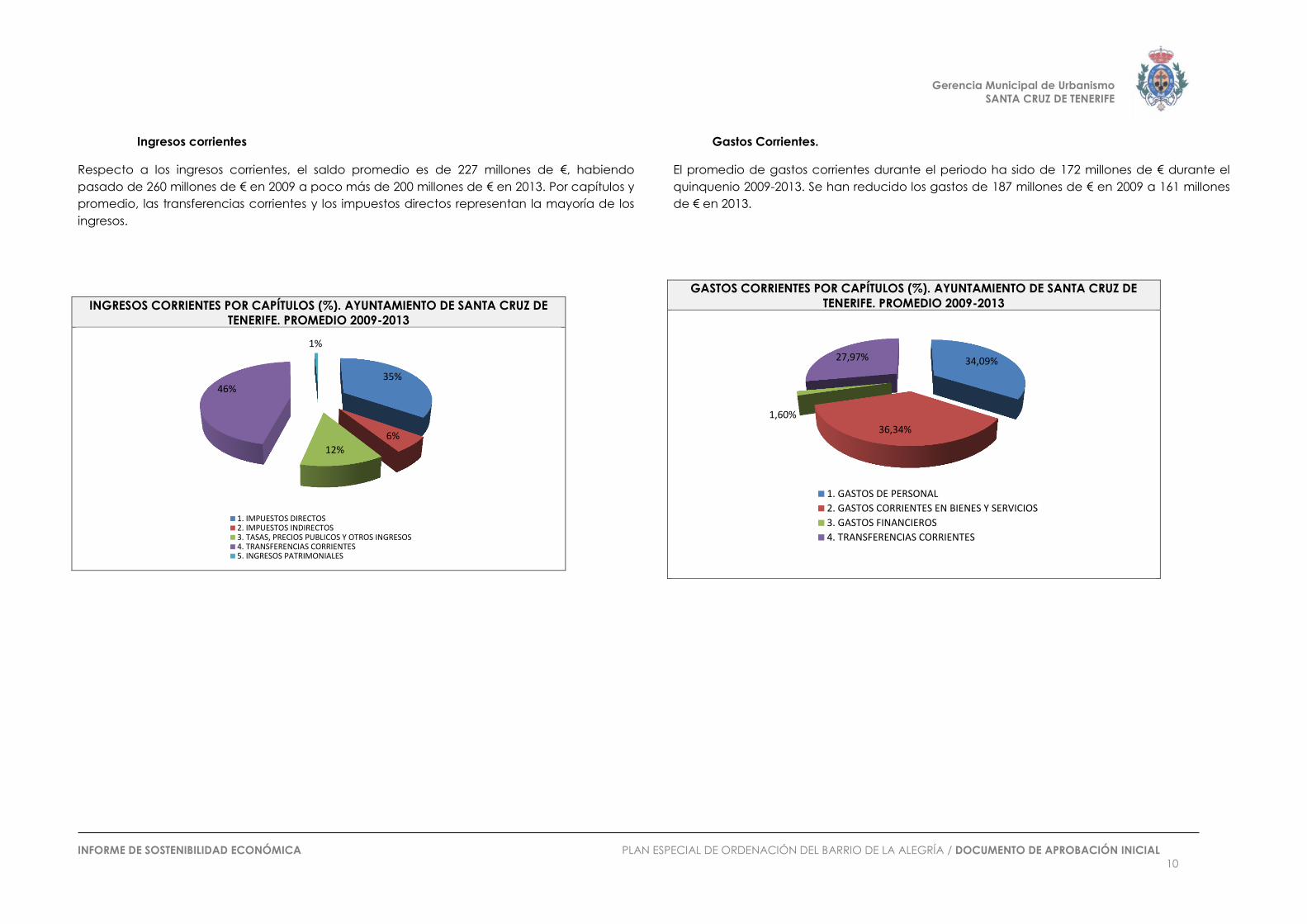

Ingresos corrientes

Respecto a los ingresos corrientes, el saldo promedio es de 227 millones de €, habiendo

pasado de 260 millones de € en 2009 a poco más de 200 millones de € en 2013. Por capítulos y

promedio, las transferencias corrientes y los impuestos directos representan la mayoría de los

ingresos.

INGRESOS CORRIENTES POR CAPÍTULOS (%). AYUNTAMIENTO DE SANTA CRUZ DE

TENERIFE. PROMEDIO 2009-2013

Gastos Corrientes.

El promedio de gastos corrientes durante el periodo ha sido de 172 millones de € durante el

quinquenio 2009-2013. Se han reducido los gastos de 187 millones de € en 2009 a 161 millones

de € en 2013.

GASTOS CORRIENTES POR CAPÍTULOS (%). AYUNTAMIENTO DE SANTA CRUZ DE

TENERIFE. PROMEDIO 2009-2013

35%

6%

12%

46%

1%

1. IMPUESTOS DIRECTOS2. IMPUESTOS INDIRECTOS3. TASAS, PRECIOS PUBLICOS Y OTROS INGRESOS4. TRANSFERENCIAS CORRIENTES5. INGRESOS PATRIMONIALES

34,09%

36,34%

1,60%

27,97%

1. GASTOS DE PERSONAL

2. GASTOS CORRIENTES EN BIENES Y SERVICIOS

3. GASTOS FINANCIEROS

4. TRANSFERENCIAS CORRIENTES

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

11

Pasivos financieros.

El capítulo 9 del presupuesto de gastos recoge los gastos destinados a la amortización de

préstamos. Como media, en el quinquenio 2009-2013, ascienden a más de 8 millones de €,

habiéndose incrementado drásticamente en el último ejercicio del estudio.

PASIVOS FINANCIEROS (€ CORRIENTES). GERENCIA MUNICIPAL DE URBANISMO DEL

AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. PROMEDIO 2009-2013

2009 2010 2011 2012 2013 PROMEDIO

9. PASIVOS FINANCIEROS 8.727.358,97 € 11.988.231,36 10.963.313,58 14.664.383,19 € 50.415.567,43 € 96.758.854,53 €

3.5 Previsión de inversión y financiación 2014-2023.

Una vez analizada la evolución de los presupuestos liquidados del Ayuntamiento de Santa

Cruz de Tenerife en el quinquenio 2009-2013, se realiza a continuación una aproximación a las

posibilidades de inversión futuras de la corporación, con el fin de estimar su capacidad para

financiar las inversiones previstas en este Plan Especial.

Para esta previsión, se toma como referencia las cifras del quinquenio estudiado

anteriormente, y se calculan la variación media y el importe del promedio anual de las

inversiones reales y de sus vías de financiación, que básicamente son las transferencias de

capital y el ahorro neto presupuestario. De dichos cálculos se obtienen las siguientes

conclusiones.

Las inversiones se reducen una media del 31% anual.

Las transferencias de capital sufren una importante reducción, cifrándose en el 22%.

Los ingresos corrientes se cifran en un promedio de más de 185 millones de €,

registrando una tasa de crecimiento anual del 2%.

Los gastos corrientes registran una tasa de decrecimiento del 3%, siendo su promedio

de más de 170 millones de €.

Los gastos derivados del pasivo financiero de promedio ascendieron a 19 millones de €.

El promedio anual de ahorro neto se ha cifrado en casi 3,5 millones de €.

INVERSIONES REALES, TRANSFERENCIAS DE CAPITAL Y AHORRO NETO PRESUPUESTARIO: IMPORTE ANUAL (€

CORRIENTES), PROMEDIO (€ CORRIENTES) Y TASA DE CRECIMIENTO MEDIO ANUAL (%).GERENCIA MUNICIPAL DE

URBANISMO DEL AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. PERIODO 2009-2013

2009 2010 2011 2012 2013 PROMEDIO TCMA

INVERSIONES REALES 35.727.634,79 € 19.718.756,00 € 27.334.920,58 € 5.985.649,62 € 4.493.119,85 € 18.652.016,17 € -31%

TRANSFERENCIAS DE CAPITAL 15.020.851,21 € 19.483.161,05 € 10.338.308,44 € 5.889.665,49 € 4.493.119,85 € 11.045.021,21 € -22%

1 IMPUESTOS DIRECTOS 66.189.679,66 € 64.181.254,59 € 62.250.333,90 € 66.896.076,04 € 68.829.509,47 € 65.669.370,73 € 1%

2. IMPUESTOS INDIRECTOS 4.156.255,06 € 3.414.803,62 € 2.214.623,49 € 24.877.355,26 € 24.221.629,53 € 11.776.933,39 € 28%

3. TASAS, PRECIOS PUBLICOS Y OTROS

INGRESOS

24.016.271,33 € 22.720.310,12 € 28.155.505,72 € 22.993.911,94 € 20.061.322,37 € 23.589.464,30 € -4%

4. TRANSFERENCIAS CORRIENTES 86.450.365,72 € 89.946.428,22 € 95.016.990,96 € 73.032.070,12 € 83.846.306,22 € 85.658.432,25 € -1%

5. INGRESOS PATRIMONIALES 1.432.830,69 € 988.932,54 € 1.587.857,04 € 2.629.602,15 € 792.025,12 € 1.486.249,51 € -12%

TOTAL INGRESOS CORRIENTES 182.245.402,46 € 181.251.729,09 € 189.225.311,11 € 190.429.015,51 € 197.750.792,71 € 188.180.450,18 € 2%

GASTOS DE PERSONAL 64.762.187,60 € 63.098.576,94 € 58.642.152,46 € 50.926.974,16 € 53.935.248,08 € 58.273.027,85 € -4%

GASTOS CORRIENTES EN BIENES Y SERVICIOS 62.028.806,61 € 63.619.584,04 € 49.864.233,51 € 85.219.255,21 € 54.375.240,49 € 63.021.423,97 € -3%

GASTOS FINANCIEROS 3.342.489,03 € 1.154.367,58 € 1.512.301,51 € 4.268.429,19 € 3.652.629,63 € 2.786.043,39 € 2%

TRANSFERENCIAS CORRIENTES 57.130.108,47 € 46.990.229,71 € 38.430.448,86 € 49.309.928,49 € 49.348.772,17 € 48.241.897,54 € -3%

TOTAL OPERACIONES CORRIENTES 187.263.591,71 € 174.862.758,27 € 148.449.136,34 € 189.724.587,05 € 161.311.890,37 € 172.322.392,75 € -3%

AHORRO BRUTO

- 5.018.189,25

€ 6.388.970,82 € 40.776.174,77 € 704.428,46 € 36.438.902,34 € 15.858.057,43 € 53%

PASIVO FINANCIERO 8.727.358,97 € 11.988.231,36 € 10.963.313,58 € 14.664.383,19 € 50.415.567,43 € 19.351.770,91 € 28%

AHORRO NETO PRESUPUESTARIO

- 13.745.548,22

€

- 5.599.260,54

€ 29.812.861,19 €

- 13.959.954,73

€

- 13.976.665,09

€

- 3.493.713,48

€ 0%

Partiendo de las conclusiones anteriormente descritas, se procede a estimar el importe de las

inversiones reales y de las partidas que las financian al año 2023, teniendo en cuenta las

siguientes consideraciones e hipótesis:

Para estimar el importe de las inversiones reales y de los gastos corrientes, se aplica la

tasa de crecimiento de referencia del PIB de medio plazo de la economía española,

en cumplimiento del artículo 12 de la Ley Orgánica 2/2012, de 27 de abril, de

Estabilidad Presupuestaria y Sostenibilidad Financiera. Dado que dicha tasa sólo está

disponible hasta el año 2017, del 2018 al 2023 se ha supuesto que permanece

constante al nivel del año 2017.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

12

TASA DE CRECIMIENTO DE REFERENCIA DEL PIB (% VARIACIÓN ANUAL EN VOLUMEN). PERIODO

2014-2017(1)(2)

2014 2015 2016 2017

1,5% 1,3 1,5% 1,7% (1)La tasa de crecimiento del año 2014 se corresponde con la que figura en el Acuerdo del

Gobierno por el que se fijan los objetivos de estabilidad presupuestaria y de Deuda Pública

para el conjunto de Administraciones Públicas y de cada uno de sus subsectores para el

periodo 2014-2016 y el límite de gasto no financiero del Presupuesto del Estado para 2014,

publicado en el Boletín Oficial de las Cortes Generales Núm. 218 de 5 de julio de 2013. (2)Las tasas de crecimiento de los años 2015 a 2017 se corresponden con las que figuran en

el Acuerdo del Gobierno por el que se fijan los objetivos de estabilidad presupuestaria y de

Deuda Pública para el conjunto de Administraciones Públicas y de cada uno de sus

subsectores para el periodo 2015-2017 y el límite de gasto no financiero del Presupuesto del

Estado para 2017, publicado en el Boletín Oficial de las Cortes Generales Núm. 378 de 7 de

julio de 2014.

Los ingresos por transferencias de capital, las inversiones reales y los capítulos de

ingresos corrientes con variación anual media negativa en los años de referencia se

suponen constantes hasta el año 2023.

Los capítulos de gastos corrientes se han considerado constante por tener una tasa de

crecimiento negativa.

Los capítulos de ingresos corrientes con variación anual media positiva en el

quinquenio de referencia (imposición directa e indirecta) crecen hasta 2023 a una tasa

interanual constante del 2 %, que es la tasa de crecimiento anual media del total de

ingresos corrientes en dicho quinquenio. Para el pasivo financiero se ha considerado la

misma tasa de crecimiento que los ingresos.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

13

PREVISIÓN DE LAS INVERSIONES REALES, TRANSFERENCIAS DE CAPITAL Y AHORRO NETO PRESUPUESTARIO (MILES DE € CORRIENTES). AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. PERIODO 2014-2023

MEDIA 2009-2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 MEDIA 2014-2023

INVERSIONES REALES 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 € 18.652.016,17 €

TRANSFERENCIAS DE CAPITAL 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 € 11.045.021,21 €

1 IMPUESTOS DIRECTOS 65.669.370,73 € 66.982.758,15 € 68.322.413,31 € 69.688.861,58 € 71.082.638,81 € 72.504.291,58 € 73.954.377,42 € 75.433.464,96 € 76.942.134,26 € 78.480.976,95 € 80.050.596,49 € 73.344.251,35 €

2. IMPUESTOS INDIRECTOS 11.776.933,39 € 12.012.472,06 € 12.252.721,50 € 12.497.775,93 € 12.747.731,45 € 13.002.686,08 € 13.262.739,80 € 13.527.994,60 € 13.798.554,49 € 14.074.525,58 € 14.356.016,09 € 13.153.321,76 €

3. TASAS, PRECIOS PUBLICOS Y OTROS INGRESOS 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 € 23.589.464,30 €

4. TRANSFERENCIAS CORRIENTES 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 € 85.658.432,25 €

5. INGRESOS PATRIMONIALES 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 € 1.486.249,51 €

TOTAL INGRESOS CORRIENTES 188.180.450,18 € 189.729.376,26 € 191.309.280,86 € 192.920.783,56 € 194.564.516,31 € 196.241.123,71 € 197.951.263,27 € 199.695.605,61 € 201.474.834,80 € 203.289.648,58 € 205.140.758,63 € 197.231.719,16 €

GASTOS DE PERSONAL 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 € 58.273.027,85 €

GASTOS CORRIENTES EN BIENES Y SERVICIOS 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 € 63.021.423,97 €

GASTOS FINANCIEROS 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 € 2.786.043,39 €

TRANSFERENCIAS CORRIENTES 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 € 48.241.897,54 €

TOTAL GASTOS CORRIENTES 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 € 172.322.392,75 €

AHORRO BRUTO 15.858.057,43 € 17.406.983,51 € 18.986.888,11 € 20.598.390,81 € 22.242.123,56 € 23.918.730,97 € 25.628.870,52 € 27.373.212,86 € 29.152.442,05 € 30.967.255,83 € 32.818.365,88 € 24.909.326,41 €

PASIVO FINANCIERO 19.351.770,91 € 12.445.564,74 € 12.694.476,03 € 12.948.365,55 € 13.207.332,87 € 13.471.479,52 € 13.740.909,11 € 14.015.727,30 € 14.296.041,84 € 14.581.962,68 € 14.873.601,93 € 13.627.546,16 €

AHORRO NETO PRESUPUESTARIO - 3.493.713,48 € 4.961.418,77 € 6.292.412,08 € 7.650.025,26 € 9.034.790,70 € 10.447.251,44 € 11.887.961,41 € 13.357.485,57 € 14.856.400,21 € 16.385.293,15 € 17.944.763,95 € 11.281.780,25 €

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

14

Por tanto, se estima que el importe medio de las inversiones reales es de 18 millones de €

anuales en el periodo 2014-2023, el cual podría ser financiado por el ahorro neto y las

transferencias de capital que suman poco más de 20 millones de € de promedio.

3.6 Otras formas de financiación.

A) Ingresos patrimoniales por aprovechamientos urbanísticos.

Otra posible fuente de financiación municipal son los ingresos patrimoniales procedentes del

10% del aprovechamiento urbanístico, de cesión obligatoria al Ayuntamiento en concepto de

participación de la comunidad en las plusvalías, ya que, según establece el artículo 74.3.b)

del TRLOTENC, estas cesiones forman parte del patrimonio público de suelo del Ayuntamiento.

Respecto al destino del patrimonio público de suelo, éste viene recogido en el artículo 76 del

TRLOTENC, materializándose en los siguientes fines:

Viviendas sujetas a algún régimen de protección pública.

Conservación o mejora del medio ambiente.

Actuaciones públicas dotacionales, sistemas generales u otras actividades de interés

social.

Conservación y ampliación de dichos patrimonios.

A la propia planificación y gestión territoriales y urbanísticas, en especial al pago en

especie, mediante permuta, de los terrenos obtenidos por ocupación directa de suelo

destinado a sistemas generales.

El artículo 233 del Reglamento de gestión y ejecución del sistema de planeamiento de

Canarias añade, a los fines anteriores, los siguientes:

Conservación o mejora del patrimonio histórico.

Protección del espacio litoral.

Operaciones integradas o aisladas de iniciativa pública de rehabilitación o renovación

urbana residencial.

Actuaciones en áreas sujetas a procesos de renovación, rehabilitación o sustitución de

plazas de alojamiento turísticos.

Por tanto, estos ingresos derivan del deber que tienen los propietarios de suelo de ceder al

Ayuntamiento, obligatoria y gratuitamente, la superficie de suelo precisa para la

materialización del 10% del aprovechamiento urbanístico lucrativo de las unidades de

actuación, en el caso del suelo urbano no consolidado (artículo 72.2.c) del TRLOTENC), y de

los sectores, en el caso del suelo urbanizable sectorizado (artículo 71.3.c) del TRLOTENC).

Dicho deber se puede cumplir mediante la cesión en parcelas urbanizadas o sustituirse por el

abono de su valor en dinero. En este último caso, el valor no puede ser inferior al de mercado.

En el caso de este Plan Especial no hay actuaciones que reúnan estas condiciones por lo que

se descarta la financiación por ingresos patrimoniales derivados de aprovechamientos

urbanísticos.

B) Ingresos patrimoniales por aprovechamientos en suelo rústicos.

Al igual que los ingresos patrimoniales por aprovechamientos urbanísticos en suelo urbano no

consolidado y en suelo urbanizable sectorizado, los derivados del aprovechamiento otorgado

al suelo rústico constituyen una posible fuente de financiación municipal.

Estos ingresos derivan del canon en suelo rústico, regulado en artículo 62.3 del TRLOTENC,

según el cual:

“Cuando la ordenación permita otorgar al suelo rústico aprovechamiento edificatorio

de naturaleza residencial, industrial, turística o de equipamientos, el propietario tendrá

a derecho a materializarlo en las condiciones establecidas por dicha ordenación,

previo cumplimiento de los deberes que ésta determine y, en todo caso, el pago de un

canon cuya fijación y percepción corresponderá a los Municipios por cuantía mínima

del cinco y máximo del diez por ciento del presupuesto total de las obras a ejecutar.

Este canon podrá ser satisfecho mediante cesión de suelo en los casos en que así lo

determine el municipio.”

Los ingresos por este concepto forman parte también del patrimonio público de suelo del

Ayuntamiento, tal y como se establece en el artículo 74.3.b) del TRLOTENC, pudiendo, por

tanto, materializándose en los mismos fines detallados en el apartado anterior.

En el caso de este Plan Especial no hay actuaciones que reúnan estas condiciones por lo que

se descarta la financiación por ingresos patrimoniales derivados de aprovechamientos de

suelo rústico.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

15

4. PROGRAMA DE ACTUACIÓN

Las diferentes actuaciones de este Plan Especial se realizaran a lo largo de los próximos tres

cuatrienios, cuyos costes se repartirán temporalmente y según la tipología de costes a los que

correspondan.

Las actuaciones de este Plan Especial se han diferenciado según tipologías, habiendo

distinguido entre:

medidas correctoras – comportamiento de laderas y drenaje.

remodelación de tejido urbano - reposición de viviendas – dotaciones y espacios libres

actuaciones de urbanización.

4.1 Resumen de las medidas correctoras- comportamiento de laderas y drenaje.

Se han considerado prioritarias en este Plan Especial, por lo que se acometerán durante el

primer cuatrienio. El agente financiador de estas intervenciones será la Gerencia de

Urbanismo de Santa Cruz de Tenerife.

Estas actuaciones se han clasificado según el riesgo, que puede ser a las avenidas o por

desprendimientos, y atendiendo al tipo de intervención que implican

RESUMEN DE COSTES DE LAS MEDIDAS CORRECTORAS –COMPORTAMIENTO DE LADERAS Y

DRENAJE.

RIESGO TIPO REFERENCIA MAGNITUD

(ud/ml) COSTE

AVENIDAS CANALIZACIONES ABIERTAS A PIE DE TALUD ACT PT3 118,9 42.784,00 €

AVENIDAS CANALIZACIONES ABIERTAS A PIE DE TALUD ACT PT 4 184,75 66.478,59 €

AVENIDAS CANALIZACIONES ABIERTAS A PIE DE TALUD ACT PT 5 42,35 7.619,00 €

AVENIDAS CANALIZACIONES ABIERTAS A PIE DE TALUD ACT PT 6 149,3 40.292,00 €

AVENIDAS CANALIZACIONES ABIERTAS A PIE DE TALUD ACT PT 7 16,85 3.032,00 €

AVENIDAS CANALIZACIONES ABIERTAS A PIE DE TALUD ACT PT 8 142,2 30.701,00 €

SUBTOTAL 190.906,59 €

AVENIDAS RETENCIÓN DE ACARREOS ACT AR2 1 5.574,00 €

AVENIDAS RETENCIÓN DE ACARREOS ACT AR3 1 7.803,00 €

AVENIDAS RETENCIÓN DE ACARREOS ACT AR4 1 7.803,00 €

AVENIDAS RETENCIÓN DE ACARREOS ACT AR5 1 6.688,00 €

SUBTOTAL 27.868,00 €

AVENIDAS ENCAUZAMIENTO CAUCES SECUNDARIOS ACT CS4 138,2 83.304,00 €

AVENIDAS ENCAUZAMIENTO CAUCES SECUNDARIOS ACT CS5 55,9 37.065,00 €

AVENIDAS ENCAUZAMIENTO CAUCES SECUNDARIOS ACT CS6 192,8 144.961,00 €

AVENIDAS ENCAUZAMIENTO CAUCES SECUNDARIOS ACT CS7 322,1 346.781,00 €

AVENIDAS ENCAUZAMIENTO CAUCES SECUNDARIOS ACT CS8 255,4 338.645,00 €

AVENIDAS ENCAUZAMIENTO CAUCES SECUNDARIOS ACT CS9 155,05 103.209,00 €

SUBTOTAL 1.053.965,00 €

AVENIDAS

CANALIZACIÓN ABIERTA A PIE DE TALUD CON VIA DE

SERVICIO ACT PT+VS1 73,6 43.763,00 €

SUBTOTAL 43.763,00 €

DESPRENDIMIENTOS BARRERAS DINÁMICAS

ACT TH/BD-

S1 38.602,94 €

DESPRENDIMIENTOS BARRERAS DINÁMICAS ACT TH/BD-1 30.000,00 €

68.602,94 €

TOTAL 1.385.105,53 €

4.2 Resumen de la remodelación del tejido urbano – reposición de viviendas – dotaciones

y espacios libres

Estas actuaciones son las de mayor incidencia en términos de coste económico del Plan,

habiéndose desglosado los costes de cada actuación en los siguientes:

Costes de expropiación

Costes de derribo

Costes de ejecución

Costes de urbanización

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

16

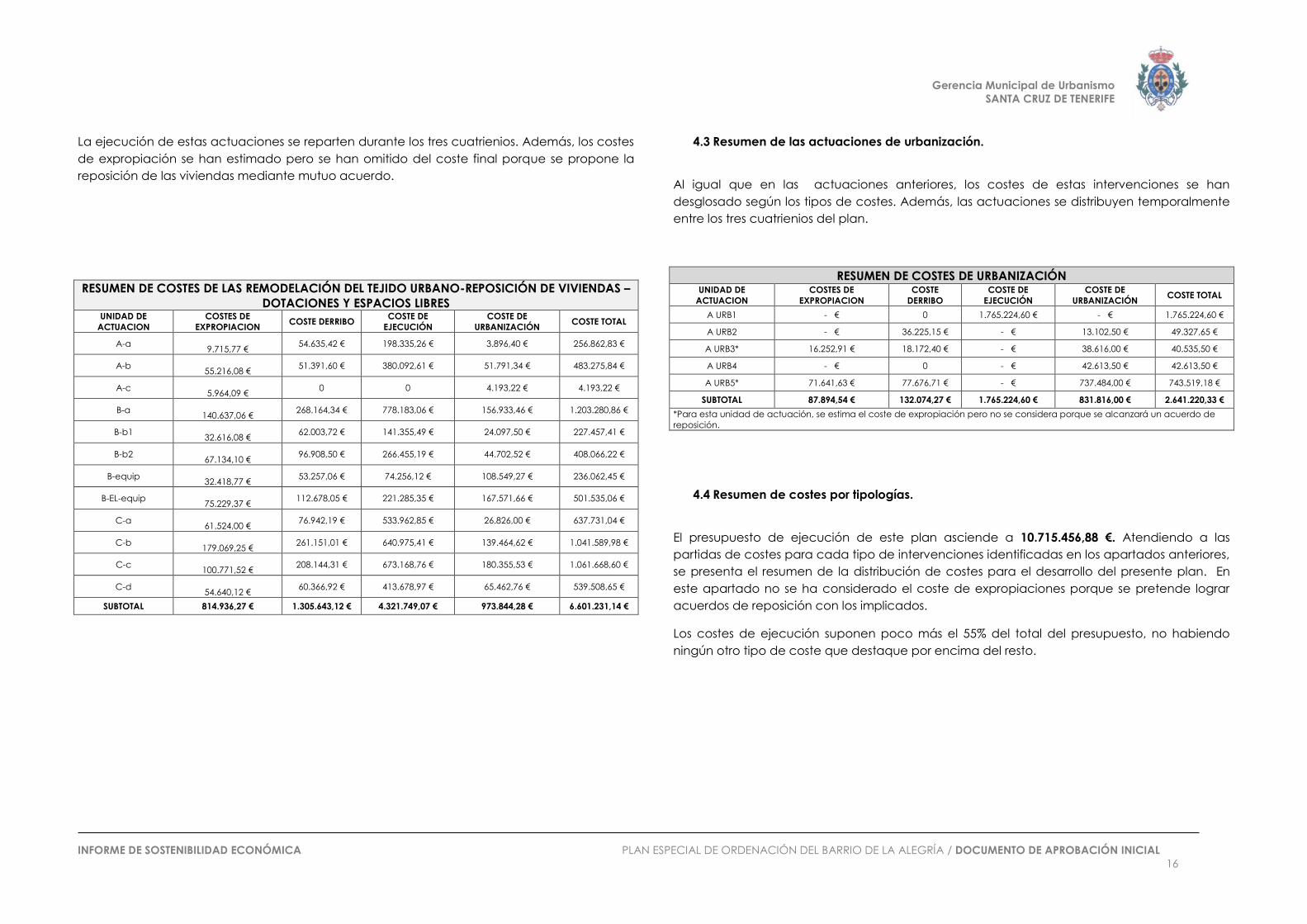

La ejecución de estas actuaciones se reparten durante los tres cuatrienios. Además, los costes

de expropiación se han estimado pero se han omitido del coste final porque se propone la

reposición de las viviendas mediante mutuo acuerdo.

RESUMEN DE COSTES DE LAS REMODELACIÓN DEL TEJIDO URBANO-REPOSICIÓN DE VIVIENDAS –

DOTACIONES Y ESPACIOS LIBRES UNIDAD DE

ACTUACION

COSTES DE

EXPROPIACION COSTE DERRIBO

COSTE DE

EJECUCIÓN

COSTE DE

URBANIZACIÓN COSTE TOTAL

A-a

9.715,77 € 54.635,42 € 198.335,26 € 3.896,40 € 256.862,83 €

A-b

55.216,08 € 51.391,60 € 380.092,61 € 51.791,34 € 483.275,84 €

A-c

5.964,09 € 0 0 4.193,22 € 4.193,22 €

B-a

140.637,06 € 268.164,34 € 778.183,06 € 156.933,46 € 1.203.280,86 €

B-b1

32.616,08 € 62.003,72 € 141.355,49 € 24.097,50 € 227.457,41 €

B-b2

67.134,10 € 96.908,50 € 266.455,19 € 44.702,52 € 408.066,22 €

B-equip

32.418,77 € 53.257,06 € 74.256,12 € 108.549,27 € 236.062,45 €

B-EL-equip

75.229,37 € 112.678,05 € 221.285,35 € 167.571,66 € 501.535,06 €

C-a

61.524,00 € 76.942,19 € 533.962,85 € 26.826,00 € 637.731,04 €

C-b

179.069,25 € 261.151,01 € 640.975,41 € 139.464,62 € 1.041.589,98 €

C-c

100.771,52 € 208.144,31 € 673.168,76 € 180.355,53 € 1.061.668,60 €

C-d

54.640,12 € 60.366,92 € 413.678,97 € 65.462,76 € 539.508,65 €

SUBTOTAL 814.936,27 € 1.305.643,12 € 4.321.749,07 € 973.844,28 € 6.601.231,14 €

4.3 Resumen de las actuaciones de urbanización.

Al igual que en las actuaciones anteriores, los costes de estas intervenciones se han

desglosado según los tipos de costes. Además, las actuaciones se distribuyen temporalmente

entre los tres cuatrienios del plan.

RESUMEN DE COSTES DE URBANIZACIÓN

UNIDAD DE

ACTUACION

COSTES DE

EXPROPIACION

COSTE

DERRIBO

COSTE DE

EJECUCIÓN

COSTE DE

URBANIZACIÓN COSTE TOTAL

A URB1 - € 0 1.765.224,60 € - € 1.765.224,60 €

A URB2 - € 36.225,15 € - € 13.102,50 € 49.327,65 €

A URB3* 16.252,91 € 18.172,40 € - € 38.616,00 € 40.535,50 €

A URB4 - € 0 - € 42.613,50 € 42.613,50 €

A URB5* 71.641,63 € 77.676,71 € - € 737.484,00 € 743.519,18 €

SUBTOTAL 87.894,54 € 132.074,27 € 1.765.224,60 € 831.816,00 € 2.641.220,33 €

*Para esta unidad de actuación, se estima el coste de expropiación pero no se considera porque se alcanzará un acuerdo de

reposición.

4.4 Resumen de costes por tipologías.

El presupuesto de ejecución de este plan asciende a 10.715.456,88 €. Atendiendo a las

partidas de costes para cada tipo de intervenciones identificadas en los apartados anteriores,

se presenta el resumen de la distribución de costes para el desarrollo del presente plan. En

este apartado no se ha considerado el coste de expropiaciones porque se pretende lograr

acuerdos de reposición con los implicados.

Los costes de ejecución suponen poco más el 55% del total del presupuesto, no habiendo

ningún otro tipo de coste que destaque por encima del resto.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

17

GRÁFICA RESUMEN DE COSTES SEGÚN TIPOLOGÍA DE ACTUACIÓN

4.5 Resumen por cuatrienios.

La programación de las actuaciones en los tres cuatrienios previstos tiene carácter orientativo

y flexible, de forma que se pueda adelantar o retrasar el inicio de las mismas en base a

criterios de oportunidad y/o de disponibilidades financieras.

Los criterios concretos que se han seguido para la programación de las actuaciones,

plasmando los objetivos y determinaciones previstos en este Plan Especial, se fundamentan en

considerar prioritarias la totalidad de las actuaciones sobre el comportamiento de las laderas

y el drenaje. Además de esto, se ha perseguido repartir la totalidad de los costes sobre los tres

cuatrienios

Para la temporalización de los cuatrienios, cada uno se ha dividido en cuatro periodos.

Destaca que la mayor parte de las actuaciones se realizaran sobre el primer cuatrienio.

REFERENCIA CUATRIENIO PERIODO COSTE TOTAL REFERENCIA CUATRIENIO PERIODO COSTE TOTAL

ACT PT3 1 1 42.784,00 € ACT CS8 1 2 338.645,00 €

ACT PT 4 1 1 66.478,59 € ACT CS9 1 2 103.209,00 €

ACT PT 5 1 1 7.619,00 € B-equip 1 3 32.418,77 €

ACT PT 6 1 1 40.292,00 € B-El-equip 1 3 75.229,37 €

ACT PT 7 1 1 3.032,00 € C-b 1 3 179.069,25 €

ACT PT 8 1 1 30.701,00 € C-c 1 3 100.771,52 €

ACT AR2 1 1 5.574,00 € C-d 1 3 54.640,12 €

ACT AR3 1 1 7.803,00 € B-b1 1 3 194.841,33 €

ACT AR4 1 1 7.803,00 € B-b2 1 3 340.932,11 €

ACT AR5 1 1 6.688,00 € A-a 1 4 247.147,05 €

ACT PT+VS1 1 1 43.763,00 € A-c 1 4 - 1.770,87 €

ACT TH/BD-S1 1 1 38.602,94 € C-a 1 4 576.207,04 €

ACT TH/BD-1 1 1 30.000,00 € B-a 2 1 1.054.712,47 €

A-a 1 1 9.715,77 € A-b 2 2 428.058,76 €

A-b 1 1 55.216,08 € B-equip 2 2 203.643,68 €

A-c 1 1 5.964,09 € C-d 2 2 484.868,53 €

B-a 1 1 148.568,39 € A URB-5 2 3 743.519,08 €

B-b1 1 1 32.616,08 € C-c 2 4 960.897,08 €

B-b2 1 1 67.134,10 € B-EL-equip 3 1 426.305,69 €

C-a 1 1 61.524,00 € A URB-2 3 1 49.327,65 €

A URB-3 1 1 16.252,90 € A URB-3 3 1 40.535,50 €

A URB-5 1 1 71.641,63 € A URB-4 3 1 42.613,50 €

ACT CS4 1 2 83.304,00 € C-b 3 2 862.520,73 €

ACT CS5 1 2 37.065,00 € A URB-1 3 3 882.612,30 €

ACT CS6 1 2 144.961,00 € A URB-1 3 4 882.612,30 €

ACT CS7 1 2 346.781,00 €

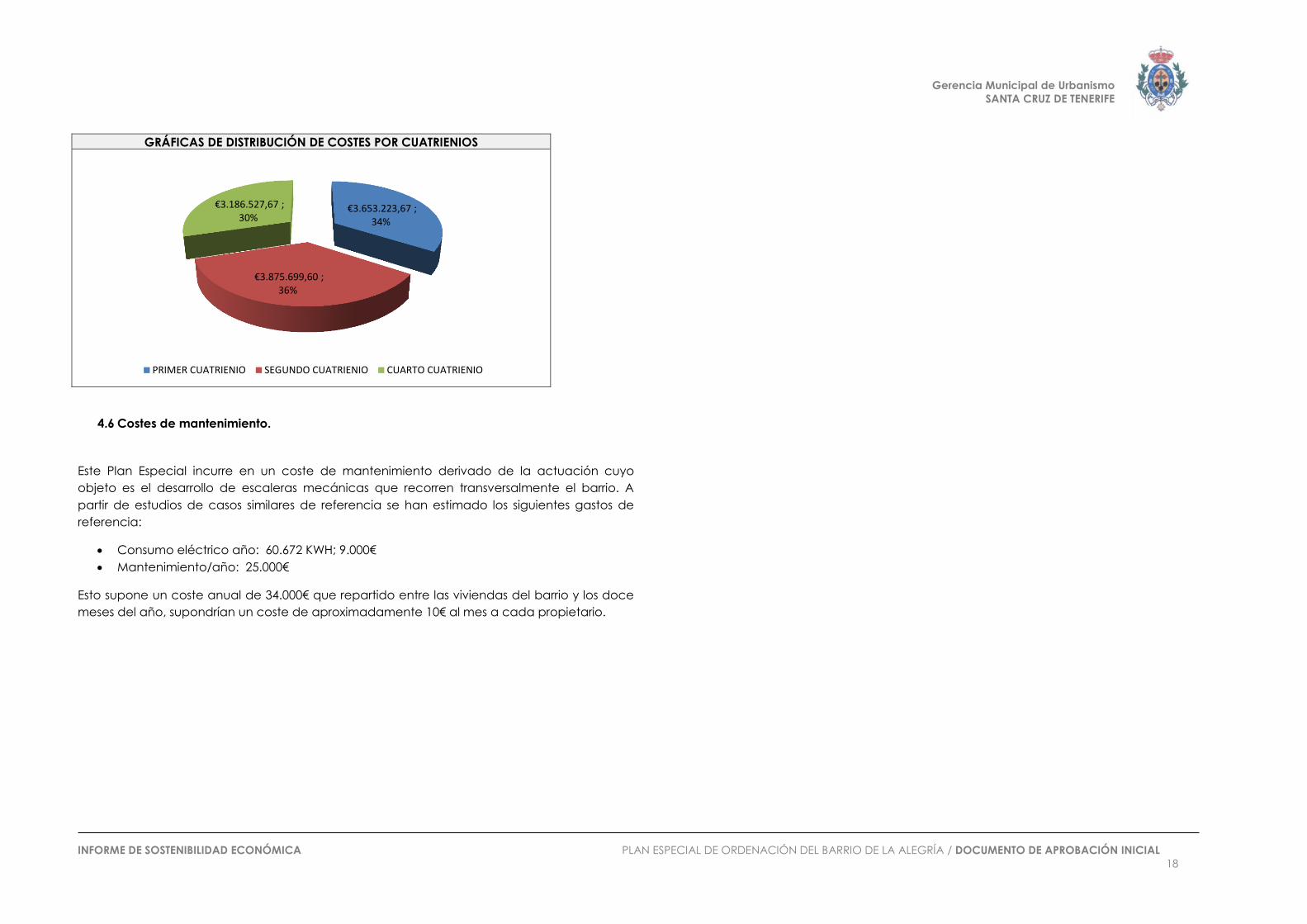

En la siguiente gráfica se muestra que el coste estimado se repartirá de manera muy similar en

términos de cuantía entre los tres cuatrienios, siendo el segundo cuatrienio el de mayor coste

estimado, y el primero, pese a ser en el que se dan más actuaciones, el de menor coste.

€1.385.105,53 ; 13%

6.601.231,14; 62%

€2.641.220,33 ; 25%

MEDIDAS CORRECTORAS REMODELACION

COSTES DE URBANIZACIÓN

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

18

GRÁFICAS DE DISTRIBUCIÓN DE COSTES POR CUATRIENIOS

4.6 Costes de mantenimiento.

Este Plan Especial incurre en un coste de mantenimiento derivado de la actuación cuyo

objeto es el desarrollo de escaleras mecánicas que recorren transversalmente el barrio. A

partir de estudios de casos similares de referencia se han estimado los siguientes gastos de

referencia:

Consumo eléctrico año: 60.672 KWH; 9.000€

Mantenimiento/año: 25.000€

Esto supone un coste anual de 34.000€ que repartido entre las viviendas del barrio y los doce

meses del año, supondrían un coste de aproximadamente 10€ al mes a cada propietario.

€3.653.223,67 ; 34%

€3.875.699,60 ; 36%

€3.186.527,67 ; 30%

PRIMER CUATRIENIO SEGUNDO CUATRIENIO CUARTO CUATRIENIO

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

19

5. INFORME DE SOSTENIBILIDAD ECONOMICA. 5.1 Introducción.

Según se establece en el artículo 15.4 del TRLS:

“La documentación de los instrumentos de ordenación de las actuaciones de nueva

urbanización, de reforma o renovación de la urbanización y de las actuaciones de dotación

deberá incluir un informe o memoria de sostenibilidad económica, en el que se ponderará, en

particular, el impacto de la actuación en las Haciendas Públicas afectadas por la

implantación y el mantenimiento de las infraestructuras necesarias o la puesta en marcha y la

prestación de los servicios resultantes, así como la suficiencia y adecuación del suelo

destinado a usos productivos.”

De forma más concreta, el artículo 3.1 del Real Decreto 1492/2011, de 4 de octubre, por el

que se aprueba el Reglamento de valoraciones de la Ley de Suelo determina lo siguiente:

“De acuerdo con lo dispuesto en el artículo 15.4 del Texto Refundido de la Ley de Suelo,

la documentación de los instrumentos de ordenación de las actuaciones de

urbanización debe incluir un informe o memoria de sostenibilidad económica, en el

que se ponderará en particular el impacto de la actuación en las Haciendas Públicas

afectadas por la implantación y el mantenimiento de las infraestructuras necesarias o

la puesta o marcha y la prestación de los servicios resultantes, así como la suficiencia y

adecuación del suelo destinado a usos productivos.

Específicamente y en relación con el impacto económico para la Hacienda local, se

cuantificarán los costes de mantenimiento por la puesta en marcha y la prestación de

los servicios públicos necesarios para atender el crecimiento urbano previsto en el

instrumento de ordenación, y se estimará el importe de los ingresos municipales

derivados de los principales tributos locales, en función de la edificación y población

potencial previstas, evaluados en función de los escenarios socioeconómicos

previsibles hasta que se encuentren terminadas las edificaciones que la actuación

comporta.”

En base a lo anterior, se incorpora a continuación el análisis de la sostenibilidad del desarrollo

de los suelos ordenados por este PE, demostrando su impacto nulo sobre las haciendas

locales.

Desde esta perspectiva, la sostenibilidad económica evalúa la capacidad municipal para

mantener y conservar los nuevos ámbitos de suelo, una vez hayan sido urbanizados y

recibidos. El objetivo es conseguir desarrollos urbanísticos cuyo mantenimiento y conservación

puedan ser asumidos por la Hacienda local.

Así, la capacidad económica para mantener y conservar los nuevos ámbitos de suelo

urbanizados dependerá de que los ingresos tributarios derivados de los nuevos desarrollos

sean superiores a los gastos de mantenimiento y conservación de los suelos urbanizados y

recibidos por el Ayuntamiento.

5.2 Sostenibilidad de las actuaciones de urbanización.

Para estimar la sostenibilidad de la actuación de urbanización, hay que analizar, por un lado,

el incremento previsto que dicha actuación produciría en los ingresos tributarios locales; y por

otro lado, los costes anuales de mantenimiento y conservación derivados de la nueva

urbanización.

5.2.1 Estimación de los ingresos tributarios previstos.

Las previsiones de ingresos para la Hacienda Local del municipio como consecuencia del

Plan Especial, se han desarrollado considerando la previsión general realizada por el

Ayuntamiento de Santa Cruz para 2015 en aquellos impuestos y tasas que se ven directa o

indirectamente relacionados con el desarrollo e implantación del mismo, siendo éstos los

siguientes:

PREVISIÓN DE INGRESOS POR IMPUESTOS DEL AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE. AÑO

2015

Impuestos sobre bienes inmueble de

naturaleza urbana

33.533.000,00 €

Impuesto sobre Bienes Inmuebles. Bienes

caract. especiales

1.918.000,00 €

Impuesto sobre vehículos de tracción

mecánica

9.971.000,00 €

Impuesto incremento de valor de terrenos 4.000.000,00 €

Impuesto Sobre Actividades Económicas 8.360.000,00 €

Impuesto sobre construcciones, instalaciones

y obras.

921.000,00 €

TOTAL 58.703.000,00 €

Estimación de los costes de mantenimiento.

Los costes anuales de mantenimiento y conservación de los nuevos ámbitos urbanizados se

calculan como un porcentaje sobre el coste de ejecución material de los viarios y espacios

libres, tomando como referencia para ello la vida útil máxima establecida en el Anexo III del

Real Decreto 1492/2011: 40 años para los viales y 20 años para los parques, de donde se

deducen unos porcentajes anuales de amortización lineal de 2,5% y 5%, respectivamente.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

20

No obstante, y teniendo en cuenta que los costes de urbanización se han calculado

mediante la aplicación de un único módulo de valoración de los elementos de la

urbanización, espacios libres y viario, se opta por tomar como coste anual de mantenimiento

un porcentaje medio del 3,75%, que se aplica sobre la superficie no lucrativa de la unidad de

actuación.

5.3 Informe de sostenibilidad económica

Este Plan Especial del Barrio de la Alegría tiene una incidencia mínima sobre los impuestos

municipales recaudados. Se pasa de 65 viviendas afectadas al desarrollo de 68 nuevas que

alojaran a los vecinos afectados durante la ejecución del Plan.

A su vez, las unidades de actuación de urbanización propuestas suponen un coste estimado

de ejecución de 3.190.765,22 €, al cual se aplica una tasa de mantenimiento del 3,75% anual,

lo que supone un coste de mantenimiento de 119.653,7 € anuales, que pueden ser asumidos

por la capacidad del Ayuntamiento descrita en el estudio financiero. Esta cuantía supondría

el 0,2% de los ingresos previstos para el año 2015.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

21

6. CONCLUSIONES

El Plan Especial del Barrio de la Alegría es viable para el Ayuntamiento de Santa Cruz

de Tenerife que es el agente que financiará las unidades de actuación propuestas en

este documento,

Este Plan supone una inversión de casi 1 millón de € por año.

Atendiendo a la evolución de las inversiones reales presentadas en el estudio financiero

así como al ahorro neto, se considera que el Ayuntamiento tiene capacidad para

financiar las intervenciones de este Plan Especial.

Las intervenciones contempladas en este Plan Especial no supone incrementos en el

valor patrimonial del suelo.

Se trata de un Plan especial de incidencia ínfima para la recaudación del

Ayuntamiento.

Se estimó una incidencia del 2%del coste de mantenimiento de las actuaciones de

urbanización es mínima respecto a los ingresos previstos.

Se prevé que el coste de mantenimiento de las escaleras mecánicas sea asumido por

los vecinos del barrio. Este coste se ha estimado en 10-€ por vecino por mes.

Gerencia Municipal de Urbanismo

SANTA CRUZ DE TENERIFE

INFORME DE SOSTENIBILIDAD ECONÓMICA PLAN ESPECIAL DE ORDENACIÓN DEL BARRIO DE LA ALEGRÍA / DOCUMENTO DE APROBACIÓN INICIAL

22