“ESTUDIO Y APLICACIÓN DE LA LEY DE CONTABILIDAD ... · ciencia que disciplina, ordena y coteja...

21

1 INVESTIGACION DOCUMENTAL Y DE CAMPO INFORME FINAL “ESTUDIO Y APLICACIÓN DE LA LEY DE CONTABILIDAD GUBERNAMENTAL EN LAS ENTIDADES FEDERATIVAS EN MEXICO” NOMBRE: KARLA PATRICIA HERNANDEZ PAREDES MONITOR ACADEMICO: NORMA ANGELICA BARRERA JUAREZ AULA: DIVISION CIENCIAS ADMINISTRATIVAS GRUPO: PROPE_1902-DCA-029 BLOG: https://karlitahpuniversidad.wordpress.com FECHA: 26/MAYO/2019

Transcript of “ESTUDIO Y APLICACIÓN DE LA LEY DE CONTABILIDAD ... · ciencia que disciplina, ordena y coteja...

1

INVESTIGACION DOCUMENTAL Y DE CAMPO

INFORME FINAL

“ESTUDIO Y APLICACIÓN DE LA LEY DE CONTABILIDAD

GUBERNAMENTAL EN LAS ENTIDADES FEDERATIVAS EN

MEXICO”

NOMBRE: KARLA PATRICIA HERNANDEZ PAREDES

MONITOR ACADEMICO: NORMA ANGELICA BARRERA JUAREZ

AULA: DIVISION CIENCIAS ADMINISTRATIVAS

GRUPO: PROPE_1902-DCA-029

BLOG: https://karlitahpuniversidad.wordpress.com

FECHA: 26/MAYO/2019

2

INDICE INTRODUCCIÓN ------------------------------------------------------------------------------------------------------------ 3

METODOLOGIA------------------------------------------------------------------------------------------------------------- 4

MARCO TEORICO ---------------------------------------------------------------------------------------------------------- 4

CONTABILIDAD GUBERNAMENTAL -------------------------------------------------------------------------------- 4

ORIGEN ETIMOLOGICO ----------------------------------------------------------------------------------------------- 5

DEFNICION --------------------------------------------------------------------------------------------------------------- 5

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL --------------------------------------------------------- 5

MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL ---------------------------------------------- 6

CONTABILIDAD GUBERNAMENTAL EN LAS ENTIDADES FEDERATIVAS------------------------------------ 6

LEY DE DICIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS --------------- 7

POSTULADOS BASICOS DE CONTABILIDAD GUBERNAMENTAL --------------------------------------------- 8

REGLAS DE OPERACIÓN DEL CONSEJO NACIONAL DE ARMONIZACION CONTABLE ------------------- 8

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN MEXICO -------------------------------------- 8

TIPO DE INVESTIGACION ------------------------------------------------------------------------------------------- 10

FUNDAMENTACION TEORICA ------------------------------------------------------------------------------------- 10

PLAN DE TRABAJO DE ACTIVIDADES PROGRAMADAS------------------------------------------------------- 11

RESULTADOS -------------------------------------------------------------------------------------------------------------- 12

CONCLUSIONES ---------------------------------------------------------------------------------------------------------- 12

RECOMENDACIONES---------------------------------------------------------------------------------------------------- 13

Bibliografía ---------------------------------------------------------------------------------------------------------------- 15

ANEXOS -------------------------------------------------------------------------------------------------------------------- 16

MATERIAL DE APOYO ------------------------------------------------------------------------------------------------ 16

LA BITACORA DE INVESTIGACION ----------------------------------------------------------------------------- 16

GUION DE ENTREVISTA ------------------------------------------------------------------------------------------ 17

ENCUESTA----------------------------------------------------------------------------------------------------------- 18

ANALISIS DE ENCUESTAS, GRAFICAS DE RESULTADOS --------------------------------------------------- 21

3

INTRODUCCIÓN

La administración financiera de nuestro país es integrada por diversos sistemas que

desarrollan la contabilidad gubernamental, donde podemos encontrar al estado como una

ciencia que disciplina, ordena y coteja tanto las cuestiones patrimoniales como financieras-

administrativas del ente federativo.

Tomando en cuenta que es la parte presencial de una administración financiera de cada

estado y/o municipio de nuestro país, por su legalidad y normatividad de las operaciones

del gasto público, se encuentra el problema de la malversación y el desvió de recursos

financieros.

Nuestros municipios son de relevancia importante, por ser la base importante de cada una

de las regiones de nuestro país, donde se ha generado un desequilibrio social y de

desarrollo económico para las diferentes actividades que se establecieron previamente

dentro de los beneficios asignados para este ente administrativo.

Se espera en este proyecto de investigación el poder proporcionar a la comunidad

estudiantil e interesados el desarrollo de un nuevo esquema de aplicación de la ley de

contabilidad gubernamental para nuestro país, basándonos en un comportamiento

interpretativo y aplicativo de información, tomando como base un ente administrativo local

en particular.

La metodología en esta investigación se ha basado básicamente en función de nuestro

propósito en la obtención de conocimientos en la transformación en particular en las

acciones e ideas de aplicación de La LGCG sustentables en la acción de la utilidad

administrativa.

4

METODOLOGIA

El énfasis en la metodología de investigación referente a la información utilizada fue

apoyado en actos reales y textos de información, una amplía investigación de campo para

la obtención de los datos a través de la observación, encuesta, bitácora y diario de campo.

Las fuentes bibliográficas realizaron un papel importante por el amplio conocimiento de los

diferentes autores sobre este tema de investigación, teniendo como finalidad un esquema

bastante profundo de análisis descriptivo.

Los medios y/o recursos que en la actualidad contamos en mano fueron: Smartphone,

ordenador, sitios gubernamentales en línea, fuentes bibliográficas: artículos de revistas,

artículos de libros, encuestas y entrevistas.

MARCO TEORICO

CONTABILIDAD GUBERNAMENTAL

La contabilidad gubernamental es parte presencial de la administración financiera de un

estado o entidad federativa, en donde se abarca el proceso de operaciones de estas, dentro

del sector público.

La contabilidad gubernamental forma parte de la administración financiera del Estado y abarca el proceso de las operaciones que realizan las entidades del sector público expresadas en términos financieros, el cual comprende desde la entrada original a los registros de contabilidad hasta el informe sobre ellas, la interpretación y consolidación contable.

Con el desarrollo de la administración financiera del Estado integrada por diferentes sistemas, se desarrolla la contabilidad gubernamental o del Estado como ciencia que disciplina, ordena y coteja las cuestiones patrimoniales y financieras del Estado

En los últimos tiempos se han desarrollado sistemas de administración financiera gubernamental -principalmente en países de América Latina- con mayor o menor eficacia en la captación y aplicación de los recursos públicos, de manera que se ha facilitado la toma de decisiones por parte del Estado. (GAMEZ ADAME, JOYA ARREOLA, & ORTIZ PANIAGUA, 2015)

5

ORIGEN ETIMOLOGICO

La palabra contabilidad proviene del verbo latino “ coputare”, el cual significa contar, tanto

en el sentido de comparar magnitudes con la unidad de medida, es decir “ sacar cuentas”

como en el sentido de “relatar” o “hacer historia” (ROSENBERG, 1989)

DEFNICION Contabilidad: es el arte, ciencia, interpretación y métodos utilizados para registrar todas las

transacciones que afectan a la situación financiera de una empresa u organización

(ROSENBERG, 1989).

Si partimos de que la contabilidad es una ciencia cuyo objetivo es constituirse en sistema

informativo que emita datos estructurados y relevantes de los distintos entes que componen

la realidad económica -como son las familias, las empresas, el sector público y la nación-

estos datos, al ser analizados e interpretados, son las medidas oportunas para llegar a las

decisiones financieras. (MORALES & VIAMONTES , 2012)

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

La Ley General de Contabilidad Gubernamental (LGCG) (2008) es aprobada como

respuesta a la necesidad de lograr en México la armonización contable de los tres órdenes

de gobierno, lo cual no se lograría sino mediante ordenamiento jurídico del más alto nivel.

Esta Ley permitiría que la Federación, Estados, municipios y demás entidades, generaran

información más oportuna que ayudara a los servidores públicos a la mejor toma de

decisiones sobre las finanzas públicas, y daría respuesta a la necesidad de contar con

información que no sólo cumpliera con los requerimientos legales de transparencia y de

rendición de cuentas, sino que permitiera superar la diversidad conceptual, normativa y

técnica prevaleciente en la información financiera y presupuestal de las entidades

gubernamentales, por lo cual el presente trabajo pretende analizar los efectos de la Ley de

Contabilidad Gubernamental en su relación con las universidades públicas mexicanas.

(GAMEZ ADAME, JOYA ARREOLA, & ORTIZ PANIAGUA, 2015)

La presente Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y

Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los

municipios; los órganos político-administrativos de las demarcaciones territoriales del

Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales,

estatales o municipales y los órganos autónomos federales y estatales. Los gobiernos

estatales deberán coordinarse con los municipales para que éstos armonicen su

contabilidad con base en las disposiciones de esta Ley. El Gobierno de la Ciudad de México

deberá coordinarse con los órganos político-administrativos de sus demarcaciones

territoriales. Las entidades federativas deberán respetar los derechos de los municipios con

6

población indígena, entre los cuales se encuentran el derecho a decidir las formas internas

de convivencia política y el derecho a elegir, conforme a sus normas y, en su caso,

costumbres, a las autoridades o representantes para el ejercicio de sus propias formas de

gobierno interno.

MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL

El Marco Conceptual de Contabilidad Gubernamental (MCCG), es la base del Sistema de

Contabilidad Gubernamental (SCG) para los entes públicos, constituyéndose en el referente

teórico que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos

y fundamentos. Además, establece los criterios necesarios para el desarrollo de normas,

valuación, contabilización, obtención y presentación de información contable y

presupuestaria, en forma clara, oportuna, confiable y comparable, para satisfacer las

necesidades de los usuarios.

El MCCG se sustenta en la Ley de Contabilidad, que otorga al CONAC la atribución de ser

el órgano de coordinación para la armonización de la contabilidad gubernamental, teniendo

por objeto la emisión de las normas contables y lineamientos para la generación de

información financiera que aplicarán los entes públicos. (CONTABLE, 2009)

CONTABILIDAD GUBERNAMENTAL EN LAS ENTIDADES FEDERATIVAS

Los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas;

los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de

los municipios; los órganos político-administrativos de las demarcaciones territoriales del

Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales,

estatales o municipales

La Ley de Contabilidad identifica a los órganos y entidades de cada orden de gobierno que

deben fungir en calidad de entes públicos, e instituye las normas y responsabilidades de

los mismos con respecto a la contabilidad gubernamental.

Por otra parte, el artículo 2 dispone que "los entes públicos aplicarán la contabilidad

gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y

gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e

ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones

contingentes y el patrimonio del Estado".

Asimismo, la Ley de Contabilidad, en su artículo 17, establece que "cada ente público será

responsable de su contabilidad, de la operación del sistema; así como, del cumplimiento de

lo dispuesto por Ley de Contabilidad y las decisiones que emita el Consejo". Finalmente, el

artículo 52 señala que "los estados financieros y demás información presupuestaria y

contable que emanen de los registros de los entes públicos, serán la base para la emisión

de informes periódicos y para la formulación de la cuenta pública anual”, agregando que

“los entes públicos deberán elaborar los estados de conformidad con las disposiciones

normativas y técnicas que emanen de esta Ley o que emita el Consejo”.

7

LEY DE DICIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

Esta ley se sostiene en ser una las herramientas para la eficacia de transparencia, la rendición de cuentas y control de las finanzas públicas. Con la finalidad de frenar el endeudamiento y poder evitar un endeudamiento gubernamental impagable.

Se busca que las entidades federativas hagan suyos los principios de responsabilidad financiera y hacendaria a través de cinco componentes para garantizar el cumplimiento de la ley:

1.- Reglas y estándares de Disciplina Financiera: estas reglas incentivarán a los estados y municipios a mantener unas finanzas públicas sanas, sostenibles y responsables.

2.- Nuevas obligaciones para contratación responsable de deuda: se garantizarán que se contrate deuda al menor costo financiero y trasparente, con el fin de obtener beneficios.

3.- Creación de un Registro Público Único para transparentar obligaciones financieras: El registro pretende obligar a cada Estado, a estar inscrito para transparentar los financiamientos y obligaciones. Están obligados a cumplir con la entrega de información.

4.- Se establece un Sistema de Alertas de Deuda Pública para Estados y Municipios: éste sistema obligará a las Entidades Federativas y los Municipios a cumplir con cada uno de los convenios de Responsabilidad Hacendaria.

5.- Estados y Municipios podrán obtener créditos con aval de la Federación: este último punto tendrá como objetivo que se pueda acceder a financiamientos más baratos, debido al respaldo como aval que dará la federación.

De acuerdo con una calificación preliminar de las entidades federativas, según el Sistema de Alertas, existirán 3 casos:

Endeudamiento sostenible: techo de financiamiento máximo del 15% de los Ingresos de Libre Disposición (Aguascalientes, Campeche, Colima, Durango, Guanajuato, Guerrero, Jalisco, Estado de México, Puebla, Querétaro, San Luis Potosí, Sinaloa, Tabasco, Tamaulipas, Tlaxcala, Yucatán).

Endeudamiento en observación: techo de financiamiento máximo del 5% de los Ingresos de Libre Disposición (Baja California, Baja California Sur, Chiapas, Ciudad de México, Hidalgo, Michoacán, Morelos, Oaxaca, Veracruz).

Endeudamiento elevado: sin techo de financiamiento (Coahuila, Chihuahua, Nayarit, Nuevo León, Quintana Roo, Sonora, Zacatecas). (PUBLICAS, s.f.)

8

POSTULADOS BASICOS DE CONTABILIDAD GUBERNAMENTAL

Son los elementos fundamentales que configuran el Sistema de Contabilidad

Gubernamental (SCG), teniendo incidencia en la identificación, el análisis, la interpretación,

la captación, el procesamiento y el reconocimiento de las transformaciones, transacciones

y otros eventos que afectan el ente público. 1 Los postulados sustentan de manera técnica

el registro de las operaciones, la elaboración y presentación de estados financieros;

basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada

y aplicación de la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), con

la finalidad de uniformar los métodos, procedimientos y prácticas contables. (CONTABLE,

2009)

Los postulados básicos representan el marco de referencia para uniformar los métodos,

procedimientos y prácticas contables, así como organizar y mantener una efectiva

sistematización que permita la obtención de información veraz en forma clara y concisa, en

este sentido, se constituyen en el sustento técnico de la Contabilidad Gubernamental.

OBJETIVO La aplicación y observancia de los Postulados en el registro contable,

patrimonial y presupuestario de las operaciones; así como, en la preparación de informes,

hace posible obtener información que por sus características de oportunidad, confiabilidad

y comparabilidad, resulta una verdadera base para la toma de decisiones.

REGLAS DE OPERACIÓN DEL CONSEJO NACIONAL DE ARMONIZACION CONTABLE

Las reglas de operación tienen como propósito establecer las bases de integración,

organización y funcionamiento de los Consejos de Armonización Contable de las Entidades

Federativas (Consejos), de conformidad con lo dispuesto en el artículo 10 de la LGCG.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN MEXICO

Con el paso de los años y los cambios de administraciones federales se han desarrollado

sistemas de administración financiera gubernamental no solo en México, si no en el resto

de los países de América Latina en referencia a la aplicación y administración de recursos

públicos, con la finalidad de facilitar la toma de decisiones por parte del estado o ente

federativo.

La Ley General de Contabilidad Gubernamental de la Cámara de Diputados del H.

Congreso de la Unión de Estados Mexicanos dispone que:

“Es la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para

el registro de las transacciones realizadas por los entes públicos, expresados en términos

monetarios, y que captan los diversos eventos económicos identificables y cuantificables

que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio

patrimonio, para generar información financiera que facilite la toma de decisiones y apoyo

confiable en la administración de los recursos públicos.” (CONTABLE, 2009)

9

Las definiciones expuestas, aunque poseen diferencias en la redacción, tienen puntos de

coincidencia en su contenido.

Por tanto, según el criterio (MORALES & VIAMONTES , 2012) y se expresa gran dispersión

al asumirla como:

a. Sistema

b. Plan de cuentas único, catálogo general de cuentas

c. Conjunto de normas, principios y procedimientos técnicos

d. Recopilar, registrar, procesar, consolidar, valuar, exponer, generar y controlar Retos de

la Dirección

e. Hechos económico-financieros del sector público o entidades públicas

f. Información financiera

g. Toma de decisiones

En resumen el Sistema de Contabilidad Gubernamental como la integración del conjunto

de normas, procedimientos e instrumentos metodológicos y técnicos que sirven para

recopilar, valuar, procesar y consolidar de forma sistemática los hechos económicos del

sector público, para exponer información financiera que apoye la toma de decisiones de los

gobiernos y las entidades públicas.

Dicha Ley es obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación,

los Estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-

administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la

administración pública paraestatal, ya sean federales, estatales o municipales y los órganos

autónomos federales y estatales.

Sin embargo, esta Ley fue creada para todo el sector público pero con marcado enfoque

hacia los gobiernos, sin contemplar las características y particularidades del quehacer de

las universidades públicas, muy diferente del quehacer del gobierno.

La LGCG implementada en México constituye un acercamiento a las tendencias

internacionales más actuales y es resultado del desarrollo de la actividad contable del Retos

de la Dirección 2015; sector público del país; sin embargo, al estar dirigida

fundamentalmente al gobierno, su aplicación en instituciones públicas como las

universidades ha afectado negativamente el desarrollo de algunos procesos universitarios,

como la investigación y la extensión.

10

TIPO DE INVESTIGACION

Hablando sobre las técnicas de análisis de información cualitativa cabe mencionar que

comenzaron a teorizarse a través del Psicoanálisis de Sigmund Freud sobre 1896 en

Europa. Y en el siglo XX, Karl Marx y la Teoría Crítica de la Universidad de Fráncfort,

pusieron en práctica el concepto de método cualitativo.

El protagonismo recayó en el Estructuralismo nacido de la obra de Ferdinand de Saussure.

Se trata del enfoque de las ciencias humanas que analiza el lenguaje, comportamientos,

culturas, y contextos sociológicos de las personas.

En específicamente varias ciencias sociales han utilizado ambos métodos: cualitativo y

cuantitativo, pero no fue hasta la década de 1960 cuando se comenzó a hablar de un

método en el cual no sólo extraía datos basados en estudios de muestras.

Nuestro enfoque en el estudio de la ley general de contabilidad gubernamental (LGCG) nos

explica el método para la administración financiera en los municipios, hablando de los

gastos públicos en los rubros establecidos dentro de una normatividad.

Este método de investigación en lo particular se hace aplicable a todas las entidades

federativas en los tres poderes de gobierno, federal, estatal y local.

FUNDAMENTACION TEORICA

Se tomo como base de la investigación elementos de bibliografías offline y online

gestionadas a través de

https://scholar.google.com.mx/,

https://conac.gob.mx

https://www.gob.mx/shcp (Fuentes gubernamentales)

http://www.redalyc.org/home.oa,

http://www.scielo.org/php/index.php

https://www.cide.edu/

11

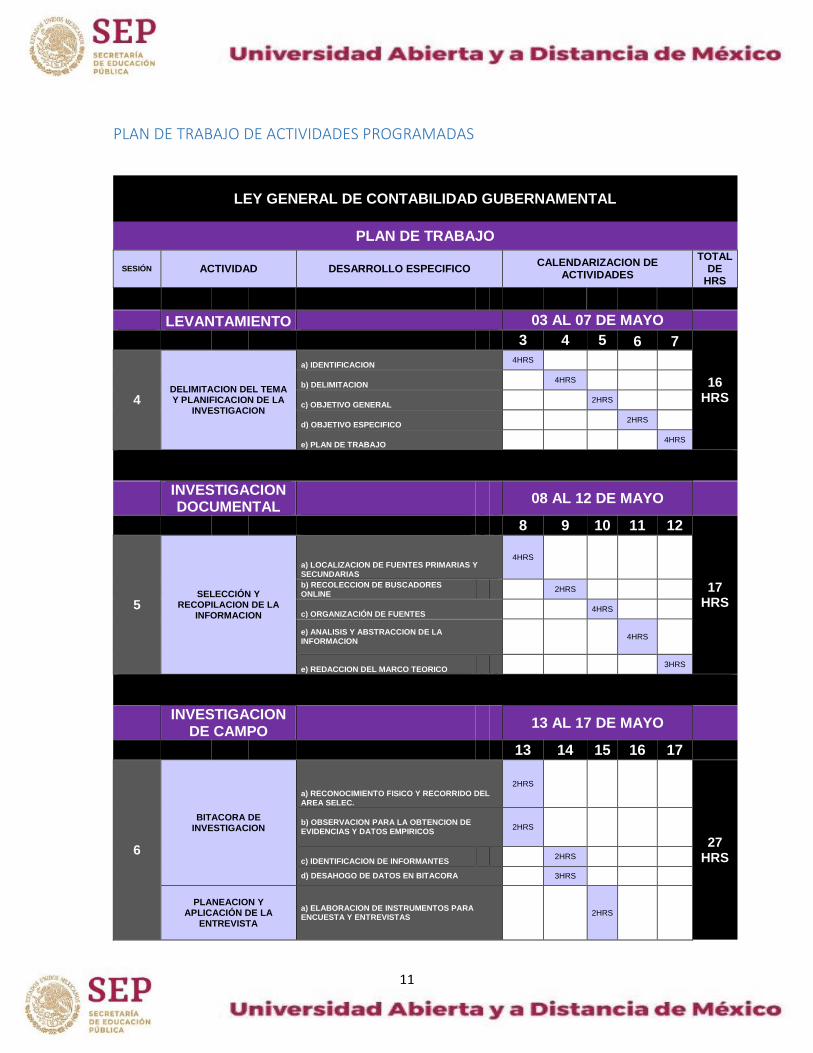

PLAN DE TRABAJO DE ACTIVIDADES PROGRAMADAS

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

PLAN DE TRABAJO

SESIÓN ACTIVIDAD DESARROLLO ESPECIFICO CALENDARIZACION DE

ACTIVIDADES

TOTAL DE

HRS

LEVANTAMIENTO 03 AL 07 DE MAYO

3 4 5 6 7

16 HRS 4

DELIMITACION DEL TEMA Y PLANIFICACION DE LA

INVESTIGACION

a) IDENTIFICACION 4HRS

b) DELIMITACION 4HRS

c) OBJETIVO GENERAL 2HRS

d) OBJETIVO ESPECIFICO 2HRS

e) PLAN DE TRABAJO 4HRS

INVESTIGACION DOCUMENTAL

08 AL 12 DE MAYO

8 9 10 11 12

17 HRS 5

SELECCIÓN Y RECOPILACION DE LA

INFORMACION

a) LOCALIZACION DE FUENTES PRIMARIAS Y SECUNDARIAS

4HRS

b) RECOLECCION DE BUSCADORES ONLINE

2HRS

c) ORGANIZACIÓN DE FUENTES 4HRS

e) ANALISIS Y ABSTRACCION DE LA INFORMACION

4HRS

e) REDACCION DEL MARCO TEORICO 3HRS

INVESTIGACION

DE CAMPO 13 AL 17 DE MAYO

13 14 15 16 17

6

BITACORA DE INVESTIGACION

a) RECONOCIMIENTO FISICO Y RECORRIDO DEL AREA SELEC.

2HRS

27 HRS

b) OBSERVACION PARA LA OBTENCION DE EVIDENCIAS Y DATOS EMPIRICOS

2HRS

c) IDENTIFICACION DE INFORMANTES 2HRS

d) DESAHOGO DE DATOS EN BITACORA

3HRS

PLANEACION Y APLICACIÓN DE LA

ENTREVISTA

a) ELABORACION DE INSTRUMENTOS PARA ENCUESTA Y ENTREVISTAS

2HRS

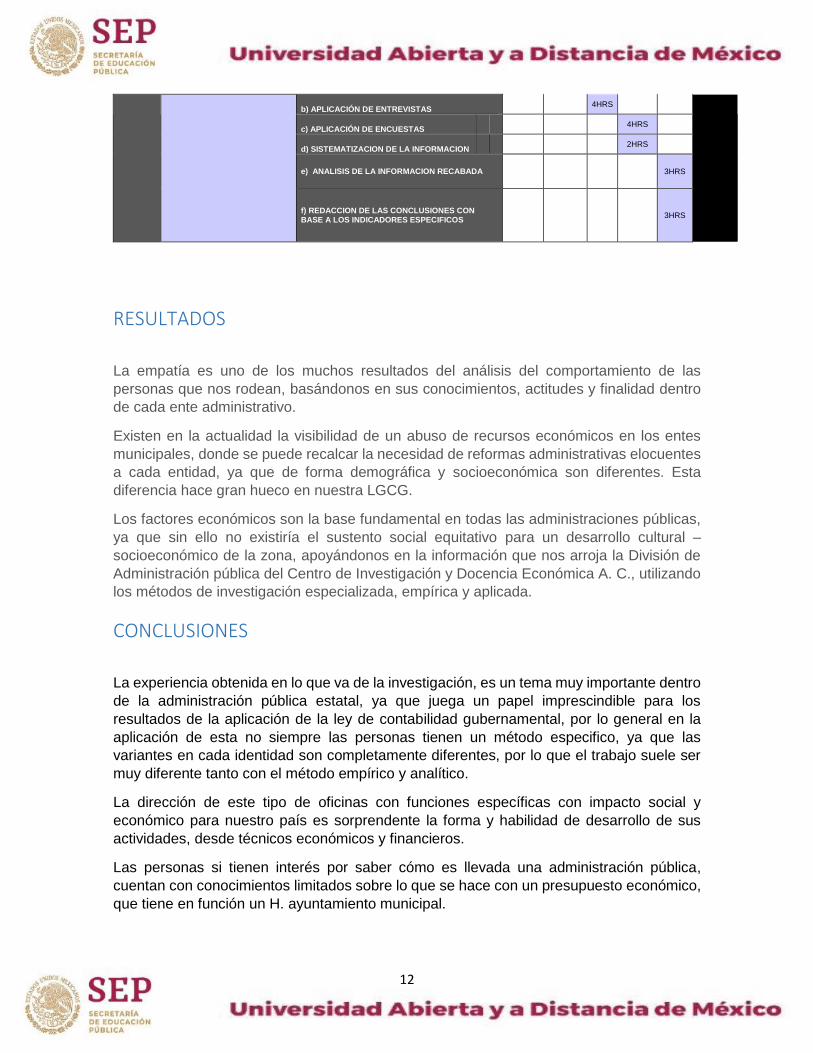

12

b) APLICACIÓN DE ENTREVISTAS 4HRS

c) APLICACIÓN DE ENCUESTAS 4HRS

d) SISTEMATIZACION DE LA INFORMACION 2HRS

e) ANALISIS DE LA INFORMACION RECABADA

3HRS

f) REDACCION DE LAS CONCLUSIONES CON BASE A LOS INDICADORES ESPECIFICOS

3HRS

RESULTADOS

La empatía es uno de los muchos resultados del análisis del comportamiento de las

personas que nos rodean, basándonos en sus conocimientos, actitudes y finalidad dentro

de cada ente administrativo.

Existen en la actualidad la visibilidad de un abuso de recursos económicos en los entes

municipales, donde se puede recalcar la necesidad de reformas administrativas elocuentes

a cada entidad, ya que de forma demográfica y socioeconómica son diferentes. Esta

diferencia hace gran hueco en nuestra LGCG.

Los factores económicos son la base fundamental en todas las administraciones públicas,

ya que sin ello no existiría el sustento social equitativo para un desarrollo cultural –

socioeconómico de la zona, apoyándonos en la información que nos arroja la División de

Administración pública del Centro de Investigación y Docencia Económica A. C., utilizando

los métodos de investigación especializada, empírica y aplicada.

CONCLUSIONES

La experiencia obtenida en lo que va de la investigación, es un tema muy importante dentro

de la administración pública estatal, ya que juega un papel imprescindible para los

resultados de la aplicación de la ley de contabilidad gubernamental, por lo general en la

aplicación de esta no siempre las personas tienen un método especifico, ya que las

variantes en cada identidad son completamente diferentes, por lo que el trabajo suele ser

muy diferente tanto con el método empírico y analítico.

La dirección de este tipo de oficinas con funciones específicas con impacto social y

económico para nuestro país es sorprendente la forma y habilidad de desarrollo de sus

actividades, desde técnicos económicos y financieros.

Las personas si tienen interés por saber cómo es llevada una administración pública,

cuentan con conocimientos limitados sobre lo que se hace con un presupuesto económico,

que tiene en función un H. ayuntamiento municipal.

13

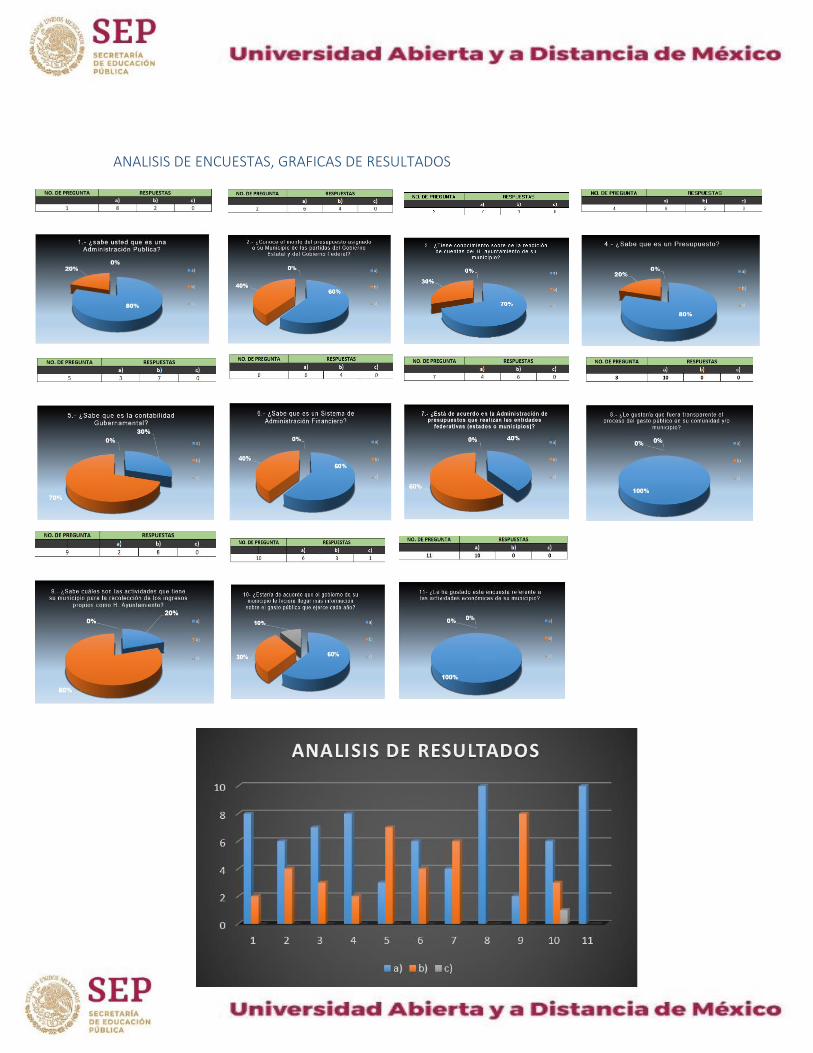

Es alarmante que un poco más del 25% de no saben sobre las actividades en las cuales se

gasta o se invierte el presupuesto público de su municipio, teniendo en cuenta que el 100%

de los encuestados les gustaría que los gobernantes de su municipio les hiciera llegar la

información del gasto público.

Gracias al instrumento de la encuesta y la entrevista aplicada al estudio seleccionado, así

como el campo de aplicación en los textos jurídicos y administrativos analizados de forma

extensa, se ha llega a la obtención de información útil con respecto a la principal

problemática planteada.

Podemos encontrar una percepción primaria de quienes se encuentran inmersos de forma

directa en la problemática planteada e identificar las posibles rutas que pudieran servir para

la aplicación correcta de la LGCG.

Respetando su marco jurídico de aplicación en los entes administrativos en los diferentes

niveles de gobierno como en la aplicación de la normatividad de la misma.

RECOMENDACIONES

En este proyecto de investigación nos referiremos a la administración de ingresos y gastos

públicos. De cualquier entidad federativa en los tres niveles gubernamentales en nuestro

país, con la unida finalidad es la perseverancia del patrimonio del estado, y como

consecuencia la buena administración de sus recursos económicos aplicados.

Establecer los atributos esenciales para desarrollar la normatividad contable

gubernamental.

Referenciar la aplicación del registro en las operaciones y transacciones susceptibles de

ser valoradas y cuantificadas.

Proporcionar los conceptos imprescindibles que rigen a la contabilidad gubernamental,

identificando de manera precisa las bases que la sustentan

Armonizar la generación y presentación de la información financiera, misma que es

necesaria para:

Rendir cuentas de forma veraz y oportuna.

Interpretar y evaluar el comportamiento de la gestión pública.

Sustentar la toma de decisiones.

Apoyar en las tareas de fiscalización.

14

Hablando en relación del comportamiento y la aplicación de LGCG, se contemplan algunos

límites en referencia en tiempos de cumplimiento que tienen a su cargo los funcionarios

públicos, necesarios para evitar las sanciones correspondientes.

Se fincara la responsabilidad administrativa a quien haya ejecutado actos de sus funciones

imprudentes donde la omisión que impliquen dolo, culpa, mala fe por parte de los mismos,

que nos especifica el artículo 84.

Cabe recalcar que tanto la ley general de contabilidad gubernamental (LGCG) y la Ley

federal de presupuesto y responsabilidad hacendaria (LFPRH), destinan varios artículos

donde se estipulan las sanciones, las obligaciones que deben respetar los servidores

públicos dentro del ente administrativo.

En el manejo administrativo de alineamientos de egresos e ingresos económicos de forma

alineada al plan de cuentas, clasificadores presupuestarios armonizados, catálogo de

bienes y las respectivas matrices de conversión, especificadas es los artículos

correspondientes a los artículos 39, 40 y 41. Como el establecimiento de la metodología de

los ingresos y egresos, contando con los avances físico-financieros relacionados con los

recursos específicos, ya sean federales, estatales o ingresos propios.

Realizar los registros contables con base acumulativa y en apego a postulados básicos de

contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor e

inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y

emitir información contable, presupuestaria y programática sobre la base técnica prevista.

Efectuar los registros contables del patrimonio y su valuación, generar los indicadores de

resultados sobre el cumplimiento de sus metas, publicar la información contable,

presupuestaria y programática en las respectivas páginas de internet para consulta pública,

especificada en el artículo 46.

15

Bibliografía CABRERO, ENRIQUE & NAVA. (1999). " GERENCIA PUBLICA MUNICIPAL:

CONCEPTOS BASICOS Y ESTUDIOS DE CASO". MEXICO : CENTRO DE

INVESTIGACION Y DOCENCIA ECONOMICAS: MIGUEL ANGEL PURRUA.

CASTRO, R. (1994). CONTABILIDAD GUBERNAMENTAL. DISTRITO FEDERAL,

MEXICO: FEDERACION COLEGIO DE PROFESIONISTA.

CONTABLE, C. N. (2009). MARCO CONCEPTUAL DE CONTABILIDAD

GUBERNAMENTAL. (pág. 26). MEXICO: DIARIO OFICIAL DE LA FEDERACION.

( ). Evaluación de recursos didácticos, Módulo II, Ministerio de Educación, Ciencia y

Tecnología http://coleccion.educ.ar/coleccion/CD6/contenidos/teoricos/modulo-

2/m2-6.html.

GAMEZ ADAME, L. C., JOYA ARREOLA, R., & ORTIZ PANIAGUA, M. L. (2015). UNA

MIRADA A LA LEY GENERAL DE LA CONTABILIDAD GUBERNAMENTAL

MEXICANA (Vol. no. 9). ONLINE.

http://www.nea.org/assets/img/PubThoughtAndAction/. (s.f.).

(s.f.). http://www.nea.org/assets/img/PubThoughtAndAction/ TAA_01Sum_05.pdf.

http://wwwcontabilidadparaestudiantes-andris.blogspot.com/2010/07/origen-de-la-palabra-

contabilidad.html. (s.f.).

https://www.academia.edu/35380256/GLOSARIO_DE_CONTABILIDAD_GUBERNAMEN

TAL. (s.f.).

MEXICO, C. N. (s.f.). LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL.

Recuperado el 22 de ENERO de 2015, de

www.diputados.gob.mx/LeyesBiblio/pdf/LGCG.pdf.

MORALES, M., & VIAMONTES , B. (2012). ESTUDIO COMPARATIVO DE LOS

CONCEPTOS DE CONTABILIDAD GUBERNAMENTAL. REVISTA

ELECTRONICA OBSERVATORIO DE LA ECONOMIA Y LA SOCIEDAD

LATINOAMERCANA.

PUBLICAS, C. D. (s.f.).

http://www.cefp.gob.mx/publicaciones/documento/2016/abril/eecefp0012016.pdf.

ROSENBERG, J. (1989). DICCIONARIO DE ADMINISTRACION Y FINANZAS .

BARCELONA: OCEANO/CENTRUM.

16

ANEXOS

MATERIAL DE APOYO

LA BITACORA DE INVESTIGACION

BITACORA DE INVESTIGACION DIRECCIÓN GENERAL DE CONTABILIDAD GUBERNAMENTAL (plan de trabajo: 13-14 de mayo)

LUGAR DE VISITA: Área de Dependencia Gubernamental

FECHA: HORA: 13 de mayo 2019 10:00 am – 14:00 pm

UBICACIÓN: Av. Xalapa núm. 301, Col. Unidad del Bosque, C.P. 91010 Xalapa Enríquez, Ver.

LISTA DE ACTIVIDADES

OBJETIVOS

RECONOCIMIENTO FISICO Y RECORRIDO DEL AREA SELEC. OBSERVACION PARA LA OBTENCION DE EVIDENCIAS Y DATOS EMPIRICOS IDENTIFICACION DE INFORMANTES DESAHOGO DE DATOS EN BITACORA

El recorrido dentro del área correspondiente se hace de forma visual, tratando de identificar a las personas integrantes de la oficina en cuestión, encontrando la manera de entablar conversación referente a mi tema de investigación, en este caso sería el titular del área, que por desgracia no se encuentra visible, pero el segundo al mando se encuentra en buena disposición, a lo largo de la estancia en la oficina encontramos libros , manuales, mapas e ideas graficas de temas referentes a reglas y aplicaciones contables. Durante la visita encontramos a otra persona que forma parte de este equipo, de trato amable y muy claro en cuestión de expresión de términos

17

y ejemplos para mi entendimiento sobre sus actividades específicas. Anotando los datos en esta tabla, podremos encontrar el desahogo de nuestras observaciones.

GUION DE ENTREVISTA

GUION DE LA ENTREVISTA (PLAN DE TRABAJO: 15-17 DE MAYO)

PRESENTACIÓN ENTRE ENTREVISTADOR Y EL ENTREVISTADO MOTIVO O FINALIDAD DE LA ENTREVISTA DESARROLLO DE LAS PREGUNTAS DESPEJE DE DUDAS CONSECUTIVAMENTE DESPUÉS DE CADA PREGUNTA TEMA FINAL DE CONCLUSIÓN DE LA ENTREVISTA OBSERVACIONES

DESARROLLO DEL GUION

PRESENTACIÓN ENTRE ENTREVISTADOR Y EL ENTREVISTADO En este tema me presentare de forma amigable y sutil con el entrevistado, para generar confianza y una línea de comunicación que genere respuestas relajadas y abiertas.

MOTIVO O FINALIDAD DE LA ENTREVISTA Despejar todas las dudas o cuestionamientos generales que se pudieran encontrar dentro de mi tema de investigación.

PREGUNTAS

18

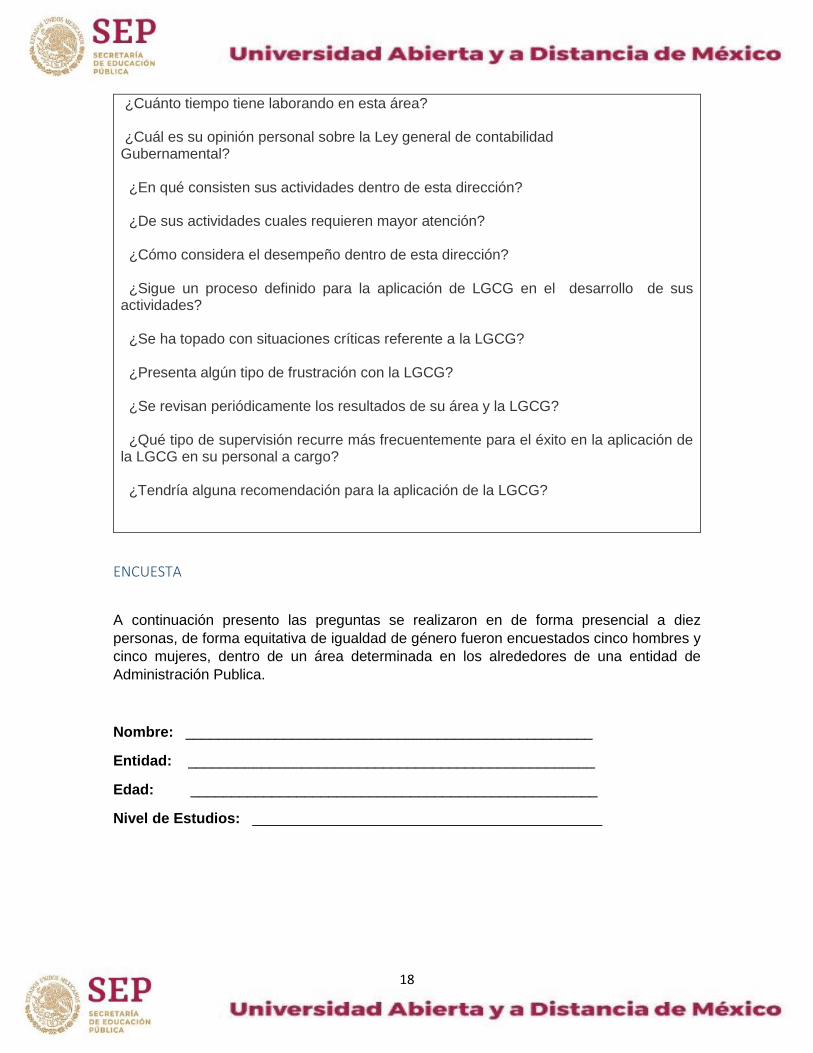

¿Cuánto tiempo tiene laborando en esta área? ¿Cuál es su opinión personal sobre la Ley general de contabilidad Gubernamental? ¿En qué consisten sus actividades dentro de esta dirección? ¿De sus actividades cuales requieren mayor atención? ¿Cómo considera el desempeño dentro de esta dirección? ¿Sigue un proceso definido para la aplicación de LGCG en el desarrollo de sus actividades? ¿Se ha topado con situaciones críticas referente a la LGCG? ¿Presenta algún tipo de frustración con la LGCG? ¿Se revisan periódicamente los resultados de su área y la LGCG? ¿Qué tipo de supervisión recurre más frecuentemente para el éxito en la aplicación de la LGCG en su personal a cargo? ¿Tendría alguna recomendación para la aplicación de la LGCG?

ENCUESTA

A continuación presento las preguntas se realizaron en de forma presencial a diez

personas, de forma equitativa de igualdad de género fueron encuestados cinco hombres y

cinco mujeres, dentro de un área determinada en los alrededores de una entidad de

Administración Publica.

Nombre: __________________________________________________

Entidad: __________________________________________________

Edad: __________________________________________________

Nivel de Estudios: ___________________________________________

19

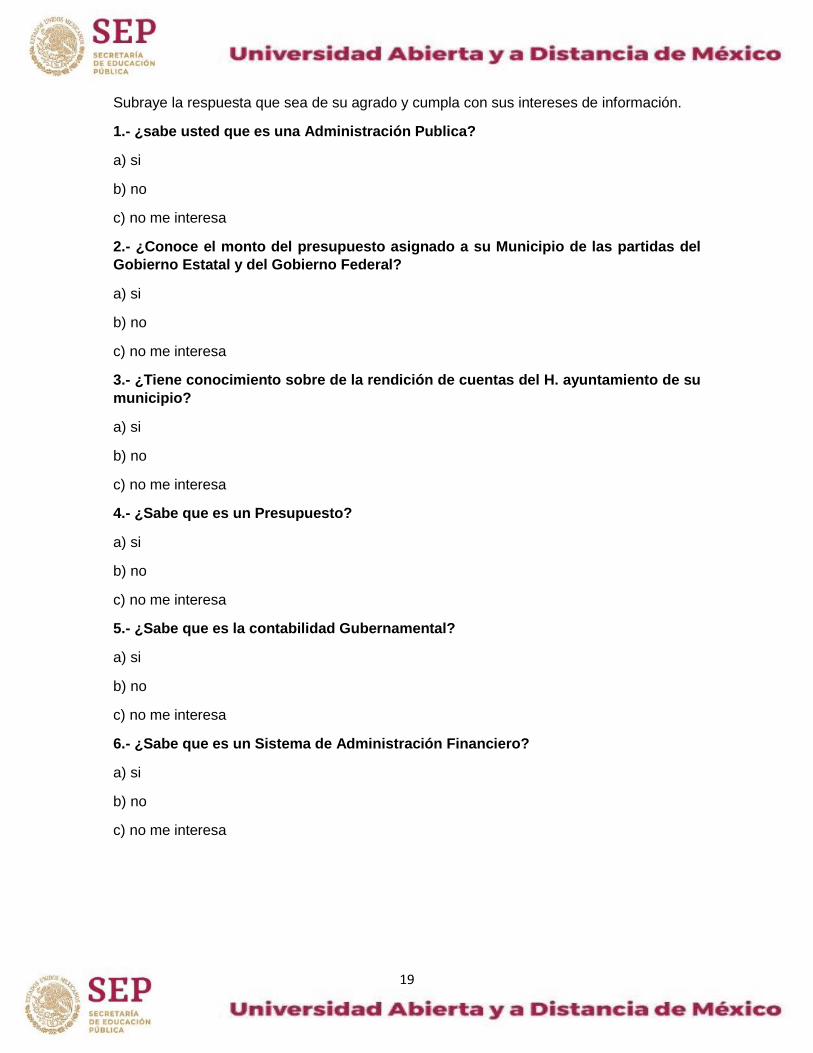

Subraye la respuesta que sea de su agrado y cumpla con sus intereses de información.

1.- ¿sabe usted que es una Administración Publica?

a) si

b) no

c) no me interesa

2.- ¿Conoce el monto del presupuesto asignado a su Municipio de las partidas del

Gobierno Estatal y del Gobierno Federal?

a) si

b) no

c) no me interesa

3.- ¿Tiene conocimiento sobre de la rendición de cuentas del H. ayuntamiento de su

municipio?

a) si

b) no

c) no me interesa

4.- ¿Sabe que es un Presupuesto?

a) si

b) no

c) no me interesa

5.- ¿Sabe que es la contabilidad Gubernamental?

a) si

b) no

c) no me interesa

6.- ¿Sabe que es un Sistema de Administración Financiero?

a) si

b) no

c) no me interesa

20

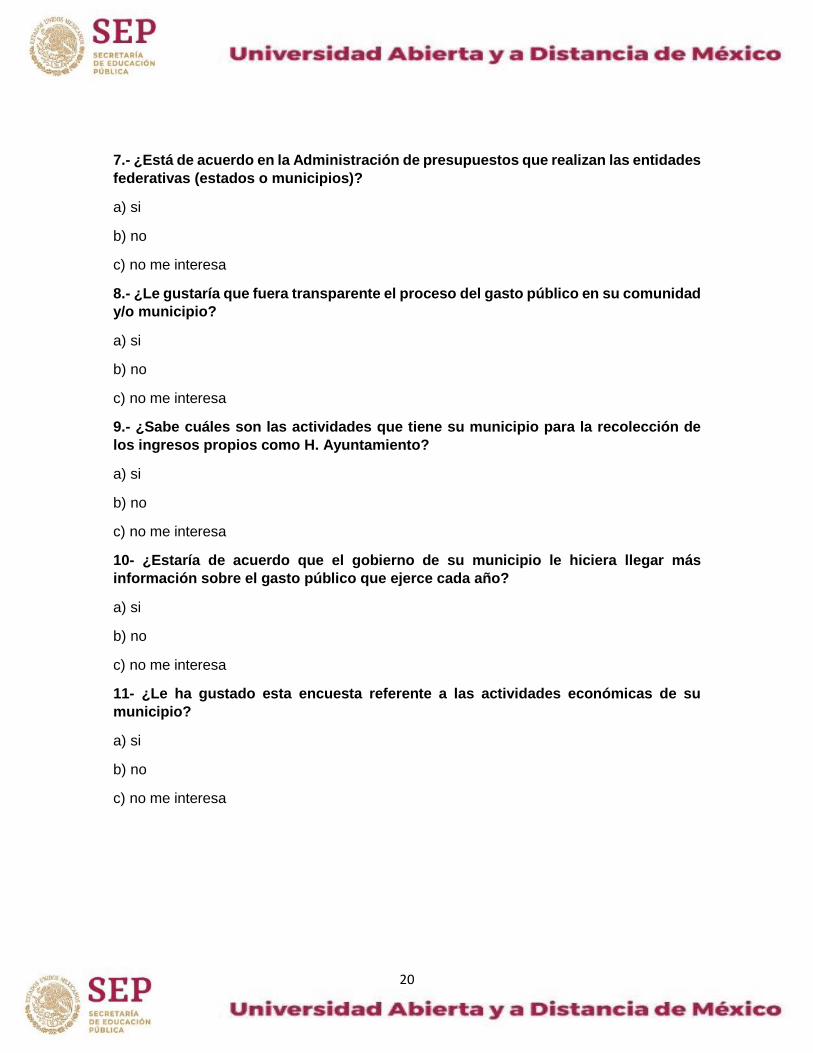

7.- ¿Está de acuerdo en la Administración de presupuestos que realizan las entidades

federativas (estados o municipios)?

a) si

b) no

c) no me interesa

8.- ¿Le gustaría que fuera transparente el proceso del gasto público en su comunidad

y/o municipio?

a) si

b) no

c) no me interesa

9.- ¿Sabe cuáles son las actividades que tiene su municipio para la recolección de

los ingresos propios como H. Ayuntamiento?

a) si

b) no

c) no me interesa

10- ¿Estaría de acuerdo que el gobierno de su municipio le hiciera llegar más

información sobre el gasto público que ejerce cada año?

a) si

b) no

c) no me interesa

11- ¿Le ha gustado esta encuesta referente a las actividades económicas de su

municipio?

a) si

b) no

c) no me interesa

21

ANALISIS DE ENCUESTAS, GRAFICAS DE RESULTADOS