ANTOLOGÍA DE CONTABILIDAD IV · Web viewLa sociedad en Comandita por Acciones reúne los elementos...

147

Universidad de sotavento ANTOLOGÍA DE LA MATERIA: CONTABILIDAD IV QUE PRESENTA: L.A. JUAN CARLOS PALMA MOLINA

Transcript of ANTOLOGÍA DE CONTABILIDAD IV · Web viewLa sociedad en Comandita por Acciones reúne los elementos...

Universidad de sotavento

ANTOLOGÍA DE LA MATERIA:

CONTABILIDAD IV

QUE PRESENTA:

L.A. JUAN CARLOS PALMA MOLINA

CONTENIDO

1. CONSTITUCIÓN, CARECTERÍSTICAS Y REGISTRO DE PATRIMONIO.1.1 CONCEPTO DE PATRIMONIO1.2 ORGANIZACIONES MERCANTILES

1.2.1 OBJETIVO DE LA CONSTITUCIÓN1.2.2 TIPOS DE ORGANIZACIÓN1.2.3 CONSTITUCIÓN DE SU PATRIMONIO

1.2.3.1 ACCIONES CON Y SIN VALOR NOMINAL1.2.3.2 ACCIONES ORDINARIAS1.2.3.3 ACCIONES PREFERENTES1.2.3.4 ACCIONES DESERTAS

1.2.4 CARACTERÍSTICAS DE SU PATRIMONIO1.2.4.1 CAPITAL MÁXIMO AUTORIZADO1.2.4.2 CAPITAL SOCIAL1.2.4.3 CAPITAL EMITIDO1.2.4.4 CAPITAL SUSCRITO1.2.4.5 CAPITAL EXHIBIDO O PAGADO1.2.4.6 CAPITAL NO EXHIBIDO O NO PAGADO

1.2.5 BONOS DE FUNDADOR1.2.6 CERTIFICADOS DE GOCE

1.3 ORGANIZACIONES NO LUCRATIVAS1.3.1 SOCIEDAD CIVIL1.3.2 ASOCIACIÓN CIVIL1.3.3 ASOCIACIÓN EN PARTICIPACIÓN

2. APERTURA DE LIBROS2.1 SOCIEDAD ANÓNIMA2.2 SOCIEDAD DE RESPONSABILIDAD LIMITADA2.3 SOCIEDAD COOPERATIVA2.4 SOCIEDAD EN COMANDITA SIMPLE2.5 SOCIEDADES EN COMANDITA POR ACCIONES2.6 SOCIEDADES EN NOMBRE COLECTIVO2.7 ASOCIACIÓN CIVIL2.8 SOCIEDAD CIVIL2.9 ASOCIACIÓN EN PARTICIPACIÓN

3. APLICACIÓN DE RESULTADOS3.1 UTILIDADES, DIVIDENDOS Y RENDIMIENTOS

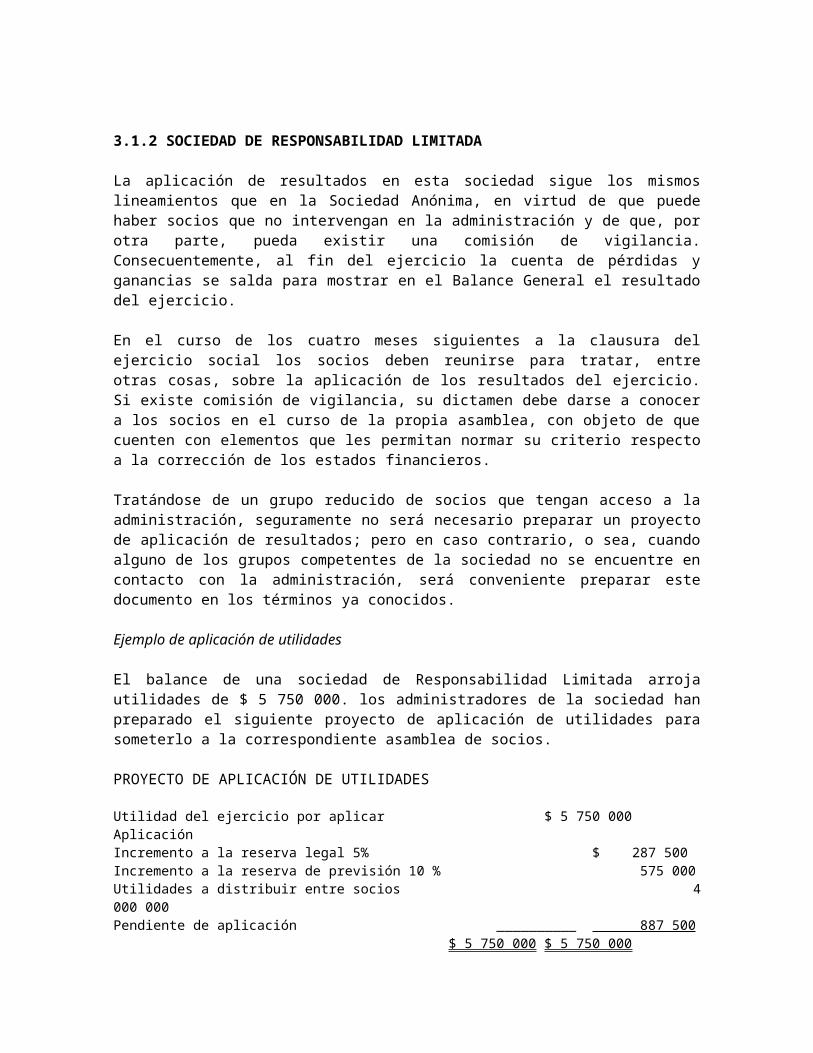

3.1.1 SOCIEDAD ANÓNIMA3.1.2 SOCIEDAD DE RESPONSABILIDAD LIMITADA3.1.3 SOCIEDAD COOPERATIVA

3.2 PÉRDIDAS3.2.1 SOCIEDAD ANÓNIMA3.2.2 SOCIEDAD DE RESPONSABILIDAD LIMITADA

4. MODIFICACIONES AL PATRIMONIO4.1 CONCEPTO DE MODIFICACIONES AL PATRIMONIO

4.1.1 AUMENTOS4.1.2 DISMINUCIONES

4.2 MODIFICACIONES DE OBJETIVO, ALTERNATIVAS, PROCEDIMIENTO Y REGISTRO CONTABLE EN:

4.2.1 SOCIEDADES MERCANTILES, SOCIEDADES DE CAPITAL VARIABLE

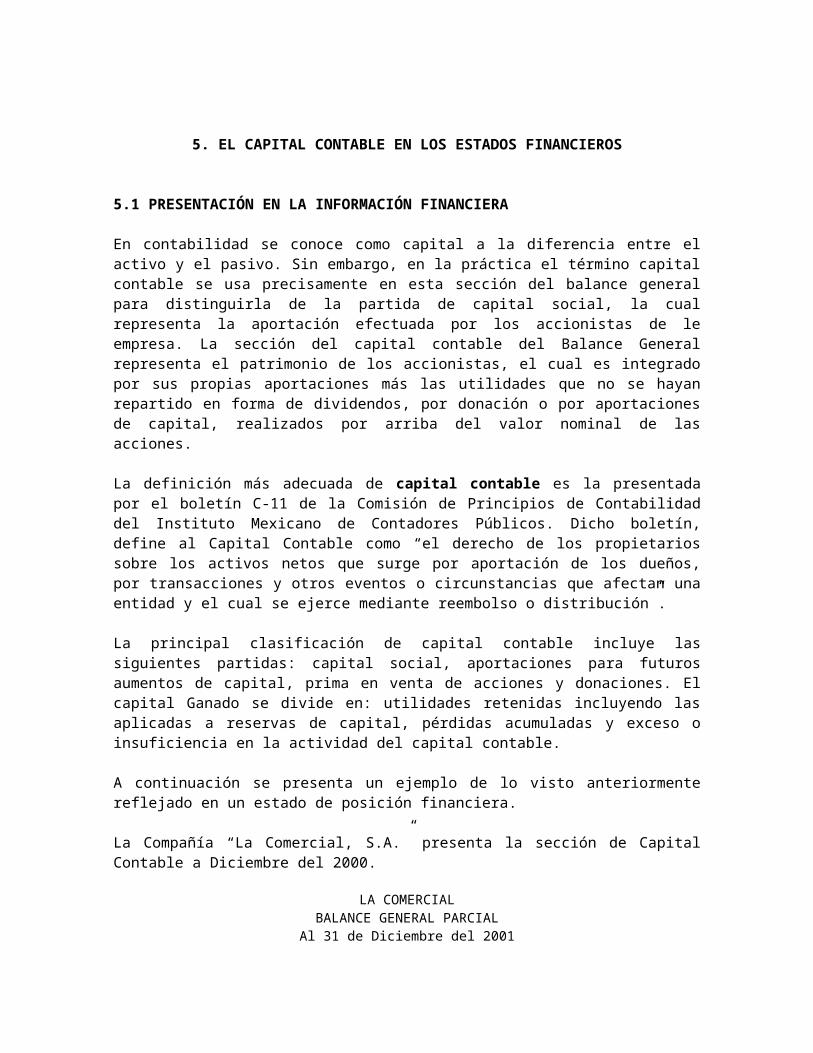

5. EL CAPITAL CONTABLE EN LOS ESTADOS FINANCIEROS5.1 PRESENTACIÓN EN LA INFORMACIÓN FINANCIERA

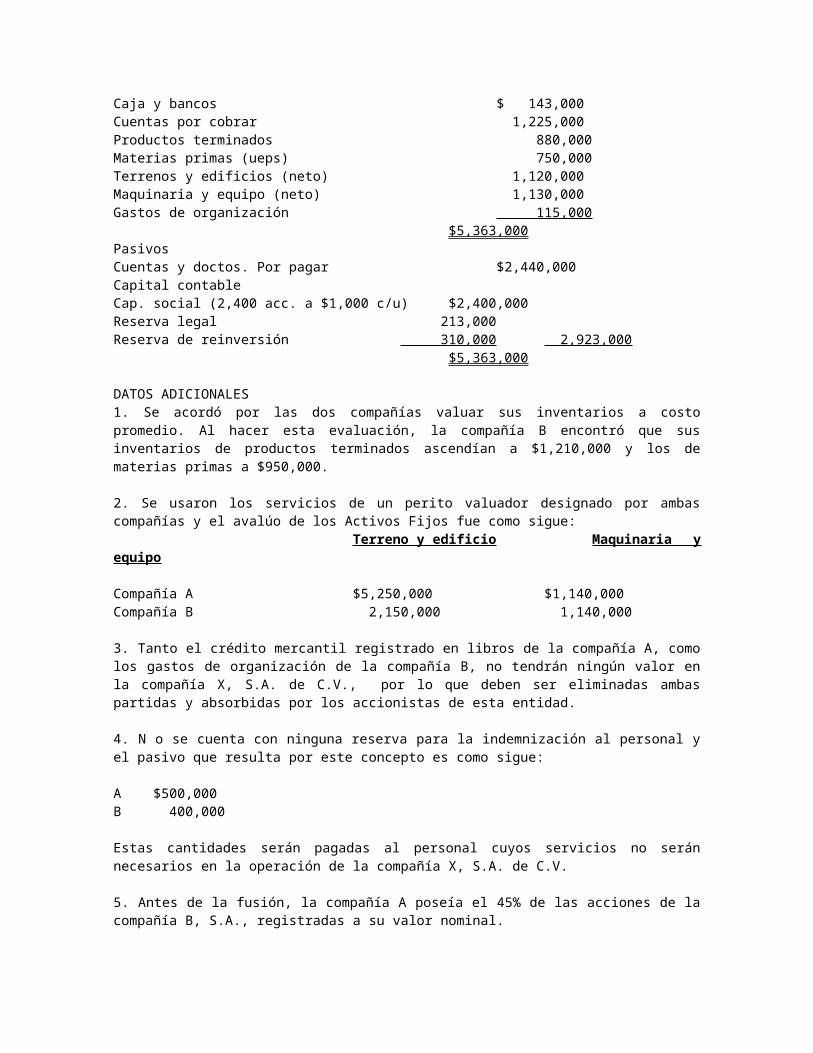

6. FUSIÓN Y CONSOLIDACIÓN DE PATRIMONIOS6.1 FUSIÓN

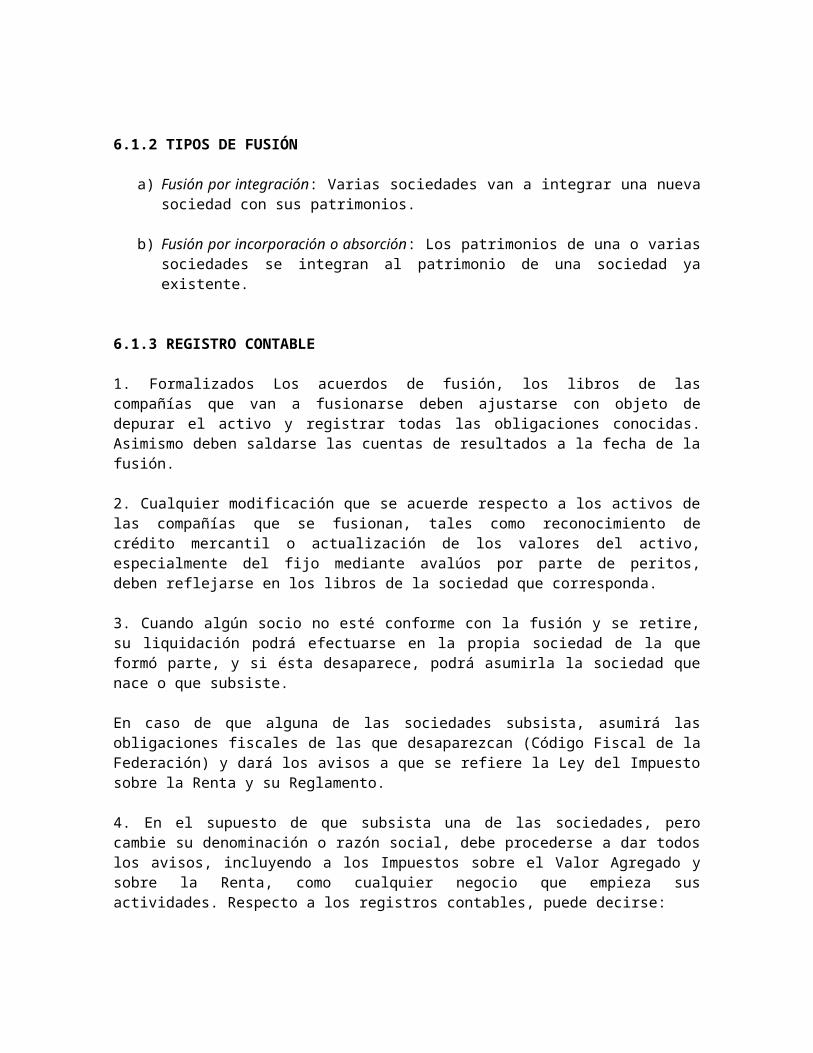

6.1.1 CONCEPTO Y OBJETIVO6.1.2 TIPOS DE FUSIÓN6.1.3 REGISTRO CONTABLE6.1.4 ESTADOS FINANCIEROS

6.2 CONSOLIDACIÓN6.2.1 CONCEPTO Y OBJETIVO6.2.2 PROCEDIMIENTOS PARA LA CONSOLIDACIÓN DE ESTADOS

FINANCIEROS

7. ESCISIÓN DE ORGANIZACIONES7.1 CONCEPTO7.2 OBJETIVO7.3 TIPOS DE ESCISIÓN7.4 REGISTRO CONTABLE Y ESTADOS FINANCIEROS

8. DISOLUCIÓN, LIQUIDACIÓN Y QUIEBRA DE ORGANIZACIONES8.1 DISOLUCIÓN, CONCEPTO, CAUSAS Y PROCESO DE DISOLUCIÓN8.2 LIQUIDACIÓN, CONCEPTO, CAUSAS Y PROCESO DE LIQUIDACIÓN

8.2.1 REGISTRO CONTABLE Y ESTADOS FINANCIEROS8.3 QUIEBRA: CONCEPTO, CAUSAS Y PROCESO DE QUIEBRA

8.3.1 REGISTRO CONTABLE Y ESTADOS FINANCIEROS

9. REEXPRESIÓN DEL CAPITAL CONTABLE9.1 REEXPRESIÓN

1. CONSTITUCIÓN, CARACTERÍSTICAS Y REGISTRO DE PATRIMONIO

1.1 CONCEPTO DE PATRIMONIO

Los bienes que pertenecen a las sociedades forman parte de su patrimonio, el que constituye la garantía de los acreedores con quienes se obliga. El patrimonio se integra con las aportaciones de los socios, que pueden ser en dinero o bienes, y por los resultados obtenidos en su operación, los que están integrados en diferentes derechos, bienes y obligaciones que constituyen la estructura financiera de la entidad. Todo ello pertenece exclusivamente a la sociedad como un atributo de su personalidad jurídica y en ninguna circunstancia sería aceptable se destinara a cumplir con las obligaciones personales de los socios.

1.2 ORGANIZACIONES MERCANTILES

Las organizaciones son entes económicos independientes que persiguen fines económicos particulares. Son sujetos de derechos y obligaciones y, por lo tanto, tienen una personalidad jurídica diferente a la de sus socios.

Las sociedades ejercitan sus derechos y contraen obligaciones a través de sus representantes. Para que las sociedades mercantiles tengan personalidad jurídica distinta de la de sus socios, deben estar inscritas en el Registro Público de Comercio. Si no están registradas se les denomina irregulares y, en este caso, sus representantes y mandatarios que realicen actos jurídicos responderán del cumplimiento de los mismos frente a terceros, subsidiaria, solidaria e ilimitadamente.

1.2.1 OBJETIVO DE LA CONSTITUCIÓN

Las sociedades deben tener un objeto formal para determinar su naturaleza civil o mercantil. Si los actos que persigue la sociedad son mercantiles, la sociedad será mercantil, en caso contrario será civil.

El código Civil señala en el artículo 2688: “un fin común de carácter preponderantemente económico, pero que no constituye una especulación comercial”.

Las sociedades que tengan un objeto ilícito o ejerciten habitualmente actos ilícitos, serán nulas y se procederá a su liquidación a petición de cualquier persona. Después de pagadas las deudas de la sociedad el remanente se aplicará: En las sociedades mercantiles, “al pago de l responsabilidad civil, y en defecto de

ésta, a la beneficencia pública de la localidad en que la sociedad haya tenido su domicilio”

En las sociedades civiles a los socios, “se les reembolsará lo que hubieran llevado a la sociedad. Las utilidades se destinarán a los establecimientos de beneficencia pública del lugar del domicilio de la sociedad.

1.2.2 TIPOS DE ORGANIZACIONES

La Ley General de Sociedades Mercantiles, promulgada el 28 de Julio de 1934, establece en 264 artículos los lineamientos relativos a las mismas. La Ley reconoce los siguientes tipos de sociedades mercantiles: Sociedad anónima Sociedad Cooperativa Sociedad de Responsabilidad Limitada Sociedad en Nombre Colectivo Sociedad en Comandita Simple Sociedad en Comandita por Acciones

Adicionalmente, en leyes específicas se reconocen y reglamentan otro tipo de sociedades como la Responsabilidad Limitada y de Interés Público y las Sociedades Nacionales de Crédito.

Cualquiera de las sociedades antes mencionadas, a excepción de las cooperativas, podrán constituirse como sociedades de Capital Variable.

1.2.3 CONSTITUCIÓN DE SU PATRIMONIO

El capital social es el conjunto de aportaciones de los socios a la sociedad, considerado en la escritura constitutiva o en sus reformas. El capital social puede estar representado y dividido en acciones o partes sociales.

Las partes sociales representan en las sociedades de personas la aportación de cada socio que se constituyen en razón de la confianza recíproca entre las mismas personas, tomando en cuenta entre los socios su profesión, habilidad comercial o industrial, su reputación, etc.

Las sociedades que tienen representado su capital en partes sociales son las Sociedades en Nombre Colectivo, en Comandita Simple, de Responsabilidad Limitada y la Sociedad Civil.

“En las sociedades cooperativas las aportaciones de los socios están representadas por certificados de aportación, nominativos, indivisibles, de igual valor, los cuales deberán actualizarse anualmente (art. 50).

Las acciones son títulos de crédito nominativos que integran el capital en las sociedades de capital y sirven para acreditar y transmitir la calidad y los derechos de los socios.

Las sociedades que tienen representado su capital en acciones son la Anónima y la en Comandita por Acciones.

1.2.3.1 ACCIONES CON Y SIN VALOR NOMINAL

Cuando se emiten acciones, se acredita la cuenta capital social en acciones comunes, por el valor par de las mismas. Si se venden por más del valor par, el importe en exceso se acredita a primas en acciones comunes.

Algunas veces suele ocurrir que las empresas emitan acciones sin valor nominal. En estos casos, generalmente se establece un valor “asignado” de la acción, al cual se va a colocar en el mercado de valores.

1.2.3.2 ACCIONES ORDINARIAS

Confieren a sus tenedores iguales derechos y obligaciones. Cuando las acciones se pagan en efectivo se dice que son acciones de numerario, y cuando se pagan en especie reciben el nombre de acciones de aportación.

Estas y otras clases de acciones pueden pagarse en una sola exhibición o en varias. Cuando están totalmente pagadas, se dice que son “liberadas” y cuando se van pagando paulatinamente, se conocen como “pagaderas”.

1.2.3.3 ACCIONES PREFERENTES

El artículo 113 de la Ley de Sociedades Mercantiles establece que en el contrato social podrá pactarse que una parte de las acciones tenga derecho de voto, solamente en las asambleas extraordinarias que se reúnan para tratar los asuntos comprendidos en las fracciones I, II, IV, V, VI, y VII del artículo 182.

No podrán asignarse dividendos a las acciones ordinarias sin que antes se pague a estas acciones, que también se conocen como de “voto limitado”, un dividendo del 5%. Cuando en algún ejercicio socia no haya dividendos o estos sean inferiores del 5%, se cubrirá éste en los años siguientes con la prelación indicada.

Al hacerse la liquidación de la sociedad, las acciones de voto limitado se reembolsarán antes que las ordinarias.

El contenido de este artículo proporciona la tónica general que rige a las acciones preferentes; generalmente tienen limitaciones en cuanto a votos, especialmente en materia administrativa; pero a cambio de esto gozan de preferencias en distintos grados.

1.2.3.4 ACCIONES DESERTORAS

Se entiende por acciones desertoras, las acciones pagaderas que no concurren al pago de una exhibición vencida. Con objeto de facilitar el pago de las acciones, éstas pueden venderse mediante pagos parciales. Tales pagos reciben el nombre de exhibiciones.

Como lo menciona el artículo 118 de la LGSM, si la exhibición vencida no es pagada por el accionista, se procederá a la venta de las acciones, misma que se hará por medio de un corredor titulado y se extenderán nuevos títulos o nuevos certificados provisionales para sustituir a los anteriores.

El producto de la venta se aplicará al pago de la exhibición decretada y, si se excediera al importe nominal, se cubrirán también los gastos de venta y los intereses legales sobre el monto de la exhibición. El remanente se entregará al antiguo accionista si lo reclama dentro del plazo de un año contado a partir de la fecha de venta.

1.2.4 CARACTERÍSTICAS DE SU PATRIMONIO

1.2.4.1 CAPITAL MÁXIMO AUTORIZADO

Este concepto sólo se encuentra en las sociedades constituidas bajo el régimen de capital variable y representa el total del capital que, como máximo, puede tener la sociedad sin modificar su escritura constitutiva. Este capital puede o no estar totalmente suscrito, pero cuando menos debe estar “colocado” el mínimo que marca la ley en cada tipo de sociedades, o el que indique la propia escritura.

1.2.4.2 CAPITAL SOCIAL

El capital social está representado por acciones o partes sociales que se han emitido a favor de los accionistas o socios como evidencia de su participación en la entidad. En atención a sus derechos y limitaciones, las acciones pueden ser ordinarias o preferentes.

Podemos considerar, para fines analíticos, que las primeras son las acciones “usuales” o “normales” de la compañía, mientras que las acciones preferentes consisten en que sus accionistas propietarios deben recibir dividendos antes de que se paguen los dividendos a los propietarios de acciones comunes.

1.2.4.3 CAPITAL EMITIDO

Lo representa aquella parte del capital emitido en las actas de Asambleas de Accionistas y pendiente de suscribir. Esta parte del capital social tampoco constituye un elemento del capital contable desde el punto de vista financiero, pero sí desde el punto de vista informativo.

1.2.4.4 CAPITAL SUSCRITO

Este capital es el que se han comprometido a pagar los socios o accionistas, en una sociedad de capital variable.

El capital suscrito puede ser fijo o variable. El primero, como ya se ha dicho, sólo puede modificarse por acuerdo de los socios o accionistas, siempre que esta variación no origine que el capital fijo sea inferior al mínimo que marca la ley. El segundo, o sea, el capital variable puede aumentarse o disminuirse en cualquier época, siempre y cuando se llenen los requisitos que establece el contrato social.

1.2.4.5 CAPITAL EXHIBIDO O PAGADO

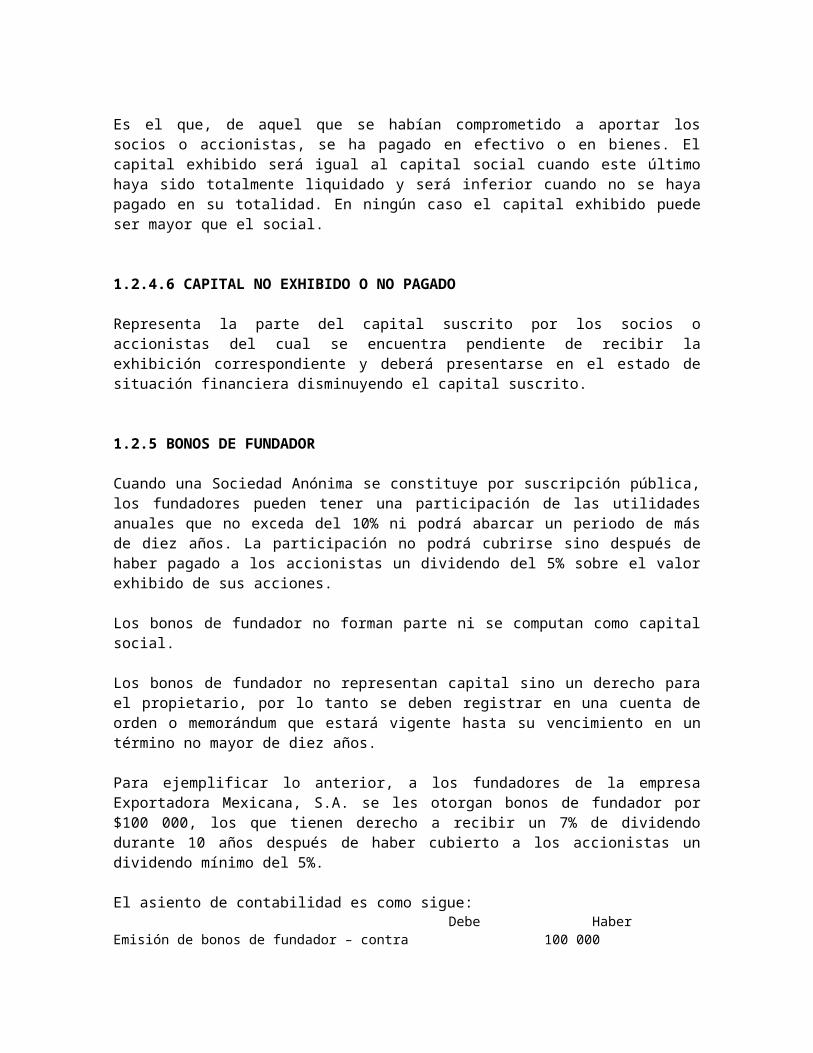

Es el que, de aquel que se habían comprometido a aportar los socios o accionistas, se ha pagado en efectivo o en bienes. El capital exhibido será igual al capital social cuando este último haya sido totalmente liquidado y será inferior cuando no se haya pagado en su totalidad. En ningún caso el capital exhibido puede ser mayor que el social.

1.2.4.6 CAPITAL NO EXHIBIDO O NO PAGADO

Representa la parte del capital suscrito por los socios o accionistas del cual se encuentra pendiente de recibir la exhibición correspondiente y deberá presentarse en el estado de situación financiera disminuyendo el capital suscrito.

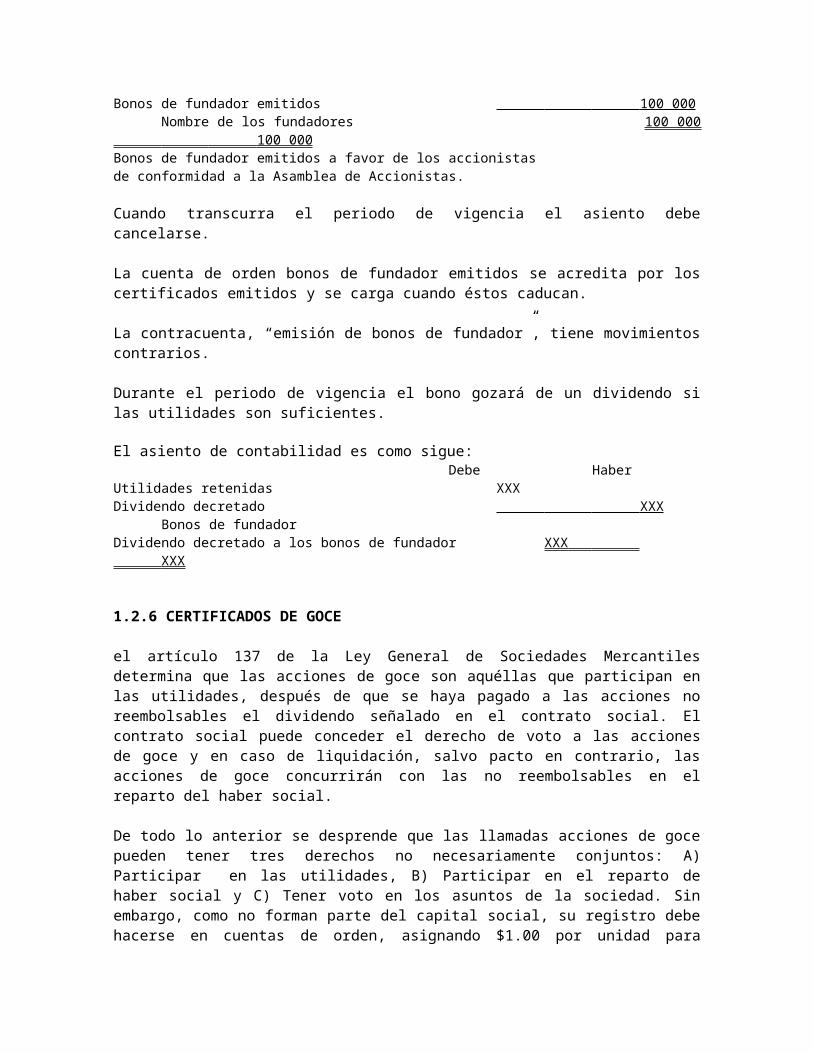

1.2.5 BONOS DE FUNDADOR

Cuando una Sociedad Anónima se constituye por suscripción pública, los fundadores pueden tener una participación de las utilidades anuales que no exceda del 10% ni podrá abarcar un periodo de más de diez años. La participación no podrá cubrirse sino después de haber pagado a los accionistas un dividendo del 5% sobre el valor exhibido de sus acciones.

Los bonos de fundador no forman parte ni se computan como capital social.

Los bonos de fundador no representan capital sino un derecho para el propietario, por lo tanto se deben registrar en una cuenta de orden o memorándum que estará vigente hasta su vencimiento en un término no mayor de diez años.

Para ejemplificar lo anterior, a los fundadores de la empresa Exportadora Mexicana, S.A. se les otorgan bonos de fundador por $100 000, los que tienen derecho a recibir un 7% de dividendo durante 10 años después de haber cubierto a los accionistas un dividendo mínimo del 5%.

El asiento de contabilidad es como sigue:Debe Haber

Emisión de bonos de fundador – contra 100 000Bonos de fundador emitidos 100 000

Nombre de los fundadores 100 000 100 000 Bonos de fundador emitidos a favor de los accionistasde conformidad a la Asamblea de Accionistas.

Cuando transcurra el periodo de vigencia el asiento debe cancelarse.

La cuenta de orden bonos de fundador emitidos se acredita por los certificados emitidos y se carga cuando éstos caducan.

La contracuenta, “emisión de bonos de fundador”, tiene movimientos contrarios.

Durante el periodo de vigencia el bono gozará de un dividendo si las utilidades son suficientes.

El asiento de contabilidad es como sigue:Debe Haber

Utilidades retenidas XXXDividendo decretado XXX

Bonos de fundadorDividendo decretado a los bonos de fundador XXX XXX

1.2.6 CERTIFICADOS DE GOCE

el artículo 137 de la Ley General de Sociedades Mercantiles determina que las acciones de goce son aquéllas que participan en las utilidades, después de que se haya pagado a las acciones no reembolsables el dividendo señalado en el contrato social. El contrato social puede conceder el derecho de voto a las acciones de goce y en caso de liquidación, salvo pacto en contrario, las acciones de goce concurrirán con las no reembolsables en el reparto del haber social.

De todo lo anterior se desprende que las llamadas acciones de goce pueden tener tres derechos no necesariamente conjuntos: A) Participar en las utilidades, B) Participar en el reparto de haber social y C) Tener voto en los asuntos de la sociedad. Sin embargo, como no forman parte del capital social, su registro debe hacerse en cuentas de orden, asignando $1.00 por unidad para efectos de control y por otra parte se advierte que su nombre de “acciones” no es apropiado, pues sería preferible llamarles “certificados de goce”, puesto que, como se dijo, no son parte representativa del capital social.

1.3 ORGANIZACIONES NO LUCRATIVAS

1.3.1 SOCIEDAD CIVIL

La Sociedad Civil tiene las siguientes peculiaridades:

Concepto. “Por el contrato de sociedad, los socios se obligan mutuamente a combinar sus recursos o sus esfuerzos para la realización de un fin común, de carácter preponderantemente económico, pero que no constituya una especulación comercial (Art. 2688).

“Las obligaciones sociales estarán garantizadas subsidiariamente por la responsabilidad ilimitada y solidaria de los socios que administren; los demás socios, salvo convenio contrario, sólo estarán obligados con su aportación” (Art. 2704).

Véase la Sociedad en Nombre Colectivo sobre la responsabilidad subsidiaria, ilimitada y solidaria.

Razón Social. “La razón social se formará libremente agregándose las palabras “Sociedad Civil” o las siglas S.C.” (Art. 2699).

Constitución de la sociedad. “Para proceder a la constitución de una sociedad civil se requiere:

a) Que haya dos socios como mínimo;

b) Que el objeto social tenga un fin lícito;

c) Que se exhiba la aportación de los socios en dinero, trabajo o bienes que implica la transmisión de su dominio a la sociedad, salvo que expresamente se pacte otra cosa; y

d) El contrato de la sociedad debe constar por escrito e inscribirse en el Registro de Sociedades Civiles, para que produzca efectos contra terceros” (Art. 2689).

“El contrato de la sociedad debe contener:

I. Los nombre y apellidos de los otorgantes que son capaces de obligarse;

II. La Razón Social;

III. El Objeto de la Sociedad;

IV. El importe del capital social y la aportación con que cada socio debe contribuir” (Art. 2693).

“El contrato de la sociedad no puede modificarse sino por consentimiento unánime de los socios” (Art. 2698).

De los socios. Existen dos clases de socios: Los socios capitalistas y socios industriales, los primero aportan capital y los segundos trabajo.

“Los socios no pueden ceder sus derechos ni admitir nuevos socios sin el consentimiento previo y unánime de los demás coasociados” (Art. 2705).

“Los socios tienen derecho de tanto en la proporción que representan durante ocho días a partir del aviso que reciban del que pretende enajenar” (Art. 2706).

“Ningún socio puede ser excluido de la sociedad sino por el acuerdo unánime de los demás socios y por causa grave prevista en los estatutos” (Art. 2707).

“El socio excluido es responsable de la parte de pérdidas que le corresponda y los otros socios pueden retener la parte del capital y utilidades hasta concluir las operaciones pendientes” (Art. 2708).

“Cada socio estará obligado al saneamiento para el caso de evicción de las cosas que aporte a la sociedad” (Art. 2702).

No puede obligarse a los socios a hacer una nueva aportación a menos que se haya pactado en el contrato de la Sociedad. Cuando el aumento del capital social sea acordado por la mayoría de los socios, los que no estén conformes pueden separarse de la sociedad.

Capital Social, Utilidades y Pérdidas. El capital social está representado por partes sociales nominativas, suscritas o exhibidas por los socios. La Ley no fija un monto mínimo de Capital.

Cuando existen socios industriales las utilidades se reparten observando las siguientes reglas:

“ I. Si su trabajo puede hacerse por otro, su cuota será la que corresponda en razón de sus sueldos u honorarios;

II. Si su trabajo no pudiera ser hecho por otro, su cuota será igual a la del socio capitalista que tenga más;

III. Si solo hubiere un socio industrial y otro capitalista, se dividirán entre sí por partes iguales las ganancias;

IV. Si son varios los socios industriales y estén en el caso de la fracción II, llevarán entre todos la mitad de las ganancias y dividirán entre sí por convenios” (Art. 2732).

“ Salvo pacto en contrario los socios industriales no responderán de las pérdidas” (Art. 2735).

Administración. “La administración de la sociedad puede conferirse a uno o más socios” (Art. 2709).

“Los socios administradores ejercerán las facultades que fueran necesarias al giro y desarrollo de los negocios que formen el objeto de la sociedad, pero salvo convenio en contrario necesitan autorización expresa de los otros socios:

I. Para enajenar las cosas de la sociedad, si esta no se ha constituido con ese objeto;

II. Para empeñarlos, hipotecarlos o gravarlos con cualquier otro derecho real, y

III. Para tomar capitales prestados” (Art. 2712).

“Los compromisos contraídos por los socios y administradores en nombre de la sociedad, excediéndose de sus facultades, si no son ratificados por esta, solo obligan a la sociedad en razón del beneficio recibido” (Art. 2716).

“Las obligaciones que se contraigan por la mayoría de los socios encargados de la administración, sin conocimiento de la minoría, o contra su voluntad expresa, serán válidas; pero los que las hayan contraído serán personalmente responsables de la sociedad de los perjuicios que por ellas se causen” (Art. 2717).

Órgano supremo. “La junta de socios representa el Órgano Supremo de la Sociedad.

“Las facultades que no se hayan concedido a los administradores serán ejercidas por todos los socios, resolviéndose los asuntos por mayoría de votos. La mayoría se computará por cantidades; pero cuando una sola persona representa el mayor interés y se trate de sociedades de más de tres socios, se necesitan por lo menos el voto de la tercera parte de los socios” (Art. 2713).

Órgano de Vigilancia. No existe órgano de vigilancia pero de hecho corresponde a todos los socios no administradores.

De la información financiera. Aunque expresamente la Ley no señala cuando y que información financiera debe presentarse, se estima que siendo una sociedad de personas debe aplicarse lo señalado para la Sociedad en Nombre Colectivo que señala:

“ La cuenta de administración se rendirá semestralmente, si no hubiera pacto sobre el particular, y en cualquier tiempo en que la acuerden los socios”.

“ El socio o socios administradores están obligados a rendir cuentas siempre que lo pidan la mayoría de los socios, aún cuando no sea época fijada en el contrato de la sociedad” (Art. 2718).

“ El nombramiento de los socios administradores no priva a los demás socios del derecho de examinar el estado de los negocios sociales y de exigir a este fin la representación de libros, documentos y papeles, con el objeto de que puedan hacerse las reclamaciones que estimen conveniente. No es válida la renuncia del derecho consignado en este artículo” (Art. 2710).

Observación. La Sociedad Civil tiene aceptación entre los profesionistas que ejercen su profesión y se agrupan para compartir su actividad y fortalecer su posición en el mercado.

Los socios que administren responden en forma subsidiaria, ilimitada y solidariamente de las obligaciones sociales con su patrimonio personal. En este caso se puede afectar el patrimonio personal de un socio y no el de otros.

Los socios industriales tienen participación en las utilidades y salvo pacto en contrario no responden de las pérdidas

1.3.2 ASOCIACIÓN CIVIL

Cuando varios individuos convienen en reunirse (de manera que no sea enteramente transitoria) para realizar un fin común, que no esté prohibido por la ley y que no tenga carácter preponderantemente lucrativo, constituye una asociación.

El contrato por el que se constituye una asociación, así como sus estatutos, debe constar por escrito; para que éstos produzcan efectos contra terceros deben ser inscritos en el Registro Público.

El poder supremo de las asociaciones reside en la Asamblea General, y el director, o directores de ellas, tendrá las facultades que le concedan los estatutos o la Asamblea General. La asociación puede admitir o excluir asociados.

La Asamblea General se reunirá en la época fijada en los estatutos o cuando sea convocada por la dirección. Esta deberá citar a asamblea cuando así lo soliciten por lo menos el 5% de los asociados; si no lo hiciera, en su lugar lo hará el juez civil, a petición de dichos asociados.

La Asamblea General se reunirá en la época fijada en los estatutos o cuando sea convocada por la dirección. Esta deberá citar a asamblea cuando así lo soliciten por lo menos el 5% de los asociados; si no lo hiciera, en su lugar lo hará el juez civil, a petición de dichos asociados.

La asamblea General resuelve sobre los asuntos contenidos en el artículo 2676 del Código Civil y sólo se ocupará de los asuntos contenidos en la respectiva orden del día. Sus decisiones serán tomadas por mayoría de votos de los miembros presentes. Cada

socio gozará de un voto en las asambleas generales, con la salvedad de que no votará en las decisiones en que se encuentre directamente interesado él, su cónyuge, sus ascendientes descendientes o parientes colaterales dentro del segundo grado.

Los miembros de la asociación tienen derecho a separarse de ésta, previo aviso dado con dos meses de anticipación y, por otra parte, solamente podrán ser excluidos de la sociedad por las causas que señalen los estatutos. Los asociados que voluntariamente se separen o que fueren excluidos, perderán todo derecho de haber social. La calidad de socio es intransferible.

Los socios tienen derecho a vigilar que las cuotas se dediquen al fin que se propone la asociación y con ese objeto pueden examinar los libros de contabilidad y demás papeles de ésta.

Las asociaciones, además de las causas previstas en los estatutos, se extinguen también por:

a) Consentimiento de la Asamblea General.b) Haber concluido el término fijado para su duración, o por haber conseguido

totalmente el objeto de su fundación.c) Haberse vuelto incapaces de realizar el fin para el que fueron formadas.d) Por resolución dictada por la autoridad competente.

En caso de disolución, los bienes de los asociados se aplicarán conforme a lo que determinen los estatutos, y a falta de disposición de éstos, según lo que determine la Asamblea General. En este caso, la Asamblea sólo podrá atribuir a los asociados la parte del activo social que equivalga a sus aportaciones. Los demás bienes se aplicarán a otra asociación o fundación de objeto similar a la extinguida.

Las asociaciones de beneficencia se regirán por las leyes especiales correspondientes.

1.3.3 ASOCIACIÓN EN PARTICIPACIÓN

La Asociación en Participación es un contrato por el cual una persona concede a otra(s) que le aporta(n) bienes o servicios una participación en la utilidad o pérdida de un negocio mercantil, o de una o varias operaciones de comercio.

Este contrato de Asociación en Participación debe constar por escrito y no está sujeto a registro; la Asociación en Participación no tiene personalidad jurídica ni razón o denominación social.

En los contratos de Asociación en Participación deben fijarse los términos, proporciones de interés y demás condiciones en que deben realizarse. El asociante obra en nombre propio y no hay relación jurídica entre los terceros y los asociados.

Respecto a terceros, los bienes aportados pertenecen en propiedad al asociante, a no ser que por la naturaleza de la aportación fuere necesaria alguna otra formalidad, o que se estipule lo contrario y se inscriba la cláusula relativa en el Registro Público de Comercio del lugar donde el asociante ejerce el comercio. Aun cuando la estipulación no haya sido

registrada surtirá sus efectos si se prueba que el tercero tenía o debía tener conocimiento de ella.

Salvo pacto en contrario, para la distribución de la utilidad o pérdida debe observarse lo dispuesto en el artículo 16 de la Ley General de Sociedades Mercantiles. Las pérdidas que correspondan a los asociados no podrán ser superiores al valor de su aportación.

Las Asociaciones en Participación funcionan, se disuelven y liquidan a falta de estipulaciones especiales, con base en las reglas establecidas por las sociedades en nombre colectivo; en cuanto no pugnen con las disposiciones establecidas en el capítulo XIII de la ley (que se refiere a la Asociación en Participación).

En lo que respecta al aspecto fiscal, la Ley del Impuesto sobre la Renta, establece las disposiciones en materia fiscal. El Instituto Mexicano de Contadores Públicos, A.C., en su boletín número 117 de Fiscoactualidades resume las obligaciones relativas como sigue:

Dicho artículo señala que el asociante será quien cumpla por sí y por cuenta de los asociados con las obligaciones que correspondan, de acuerdo con la ley, inclusive la de efectuar pagos provisionales.

Por otra parte, señala que el asociado transmite la propiedad de los bienes que aporte a la Asociación en Participación salvo pacto en contrario, caso en el cual la deducción de la inversión del bien aportado corresponderá al asociado en lo particular y no a la Asociación en Participación.

En adición a lo anterior, en caso de que un asociado aporte un bien inmueble sin trasmitir la propiedad, esta situación deberá quedar perfectamente aclarada en el contrato respectivo, ya que de no ser así, se causaría el Impuesto sobre Adquisición de Inmuebles.

Por otra parte, el asociante tiene la obligación de presentar aviso ante las autoridades fiscales, conjuntamente con su declaración del ejercicio, en el que se señalará la forma en que determinó la utilidad fiscal ajustada de la Asociación en Participación y la proporción en la que se distribuirá.

Para determinar la participación en la utilidad fiscal ajustada o en la pérdida fiscal ajustada, se atenderá al ejercicio fiscal del asociante.

La parte de la utilidad fiscal ajustada que corresponda al asociante y/o a los asociados en la proporción que señale el contrato, la acumularán a sus demás ingresos del ejercicio o bien, deducirán la pérdida fiscal ajustada y pagarán individualmente el impuesto que les corresponda, acreditando proporcionalmente el monto de los pagos provisionales efectuados por el asociante. Cuando el asociante o alguna de los asociados sean personas físicas, considerarán estas utilidades como ingresos por actividades empresariales.

Cuando el asociante determine la utilidad fiscal ajustada de la Asociación en Participación, disminuirá de los ingresos que se hubieren percibido en el ejercicio, las deducciones autorizadas por la Ley del Impuesto sobre la Renta (inclusive la deducción adicional que contiene el artículo 51), y que representen gastos necesarios para que la Asociación en Participación lleve a cabo su actividad.

Asimismo, con el objeto de controlar adecuadamente los ingresos propios de la actividad desarrollada por la Asociación en Participación, es conveniente que se expidan facturas en las que aparezcan todos los datos de la asociación y se le agregue la leyenda “Asociación en Participación” o las iniciales “A. en P.”.

Por otra parte, como mencionamos en el apartado anterior, dado que la Asociación en participación no posee razón o denominación social, los comprobantes de los gastos que se efectúen deberán venir a nombre del asociante, añadiendo el término “Asociación en Participación”, para de esta manera comprobar que el gasto corresponde a la propia Asociación en Participación.

Por lo que respecta a la obligación de efectuar pagos provisionales de la Asociación en Participación, el asociante deberá apegarse al procedimiento que establecen los artículos de la ley de referencia. Para estos efectos, el factor de utilidad a emplear en el cálculo de dichos pagos, será el que haya correspondido al asociante en el ejercicio inmediato anterior, no obstante que se trate del primer ejercicio de la Asociación en Participación, para lo cual el asociante deberá presentar una declaración de pago provisional por sus propias actividades y otra por las de la Asociación en Participación.

El cálculo de los pagos provisionales de la Asociación en Participación deberá apegarse a la mecánica descrita en los artículos de la ley, pero considerando en el primer ejercicio, únicamente los meses que éste abarque y en los posteriores, el ejercicio completo de doce meses.

El asociante deberá, además, cumplir las siguientes obligaciones:

1. Llevar contabilidad.2. Expedir comprobantes.3. Valuar sus inventarios.4. Controlar sus inventarios de mercancías.5. En su caso, llevar registro de las acciones y certificados de aportación patrimonial

adquiridas por la asociación.6. Llevar un registro de las utilidades de cada ejercicio.7. Formular un estado de posición financiera y levantar inventario de existencias a la

fecha que termine cada ejercicio fiscal.8. Presentar declaraciones anuales.9. Llevar un registro por la adquisición de monedas extranjeras.10. Efectuar las retenciones y entero de impuestos que establezca la ley.

Por lo que se refiere a la obligación de inscribirse en el Registro Federal de Contribuyentes, se debe señalar que la Asociación en Participación no es persona física ni moral, o una unidad económica sin personalidad jurídica propia, ni razón social o denominación, en la que el Asociante obra en nombre propio sin haber relación jurídica entre los terceros y los asociados; por esta razón no queda sujeta a registro y tanto el Asociante como los Asociados son quienes deben solicitar su registro, con el fin de hacer la distinción de los ingresos por posibles actividades propias.

Por otra parte las cantidades que los Asociados reciban periódicamente de la Asociación en Participación, tendrá el carácter de pagos a cuenta de la utilidad que les corresponda en forma proporcional de acuerdo con el pacto celebrado. Dichos retiros no producirán efecto fiscal alguno para el Asociante, ya que no representan deducciones autorizadas.

Por su parte, el Asociado las recibirá netas de impuesto, ya que la asociación en participación a través del pago provisional ya cubrió dicho impuesto. Por supuesto, dichos retiros a cuenta de utilidades deberán ser acumulados por el Asociado a sus demás ingresos y considerarlos también para sus pagos provisionales; por lo tanto, acreditará la parte proporcional de los pagos provisionales que hubiere efectuado el Asociante por cuenta de la Asociación en participación, contra el impuesto que resulte a su propio cargo.

Finalmente, el artículo 8º. de la ley de referencia establece que los asociados responderán por el incumplimiento de las obligaciones que por su cuenta deba cumplir el Asociante.

2. APERTURA DE LIBROS

2.1 SOCIEDAD ANÓNIMA

Para efectos contables se conceptúa a la entidad como la combinación de recursos humanos, materiales y financieros, coordinados por una autoridad que toma decisiones. Se presentan a continuación ejemplos prácticos en los registros contables que deben realizarse en diferentes circunstancias.

Asientos de aperturaExisten los casos siguientes:1. Capital totalmente suscrito y exhibido en efectivo.2. Capital totalmente suscrito y parcialmente exhibido en efectivo.3. Capital totalmente suscrito y parcialmente exhibido en efectivo y otros bienes.4. Capital variable.

Primer ejemploSe establece una sociedad anónima integrada con el mínimo de cinco socios, aportando en efectivo, a partes proporcionales, capital por $10,000,000.

-1-Efectivo en bancos $10,000,000

Capital $10,000,000

Segundo ejemploSe constituye una sociedad anónima integrada por cinco socios con un capital de $55,000,000; aportado por partes iguales. Se exhibe de inmediato el 20% en efectivo.

-1-Cuentas por cobrar a accionistas $55,000,000

Capital $55,000,000-2-

Efectivo en bancos $11,000,000Cuentas por cobrar a accionistas$11,000,000

El saldo es de $44,000,000 de cuentas por cobrar a accionistas, representa una obligación a cargo de éstos y se presenta en el balance, deduciendo la cuenta de capital.

Tercer ejemploSe constituye una sociedad anónima con 1000 acciones con valor de $1,000 cada una, las cuales se suscriben y pagan como sigue:

Accionista “A” 400 acciones, exhibidasde la siguiente forma: $400,000Inventario de mercancías para su venta $250,000Equipo de oficina $150,000

Accionista “B” 500 acciones, pagadasde la siguiente forma: $500,000Inventario de mercancías para su venta $400,000Efectivo $100,000

Accionista “C” 40 acciones, exhibidas en efectivo $40,000

Accionista “D” 30 acciones, pagadas en efectivo $30,000

Accionista “E” 30 acciones, exhibidas en efectivo $30,000

Asientos:-1-

Cuentas por cobrar a Accionistas $1,000,000Capital $1,000,000

-2-Efectivo en bancos $200,000Inventario de mercancías para su venta 650,000Equipo de oficina 150,000

Cuentas por cobrar a accionistas$1,000,000

-3-Depósitos en acciones (C.O.D.) $800,000

Acciones depositadas (C.O.A.) $800,000En el depósito hasta que estén liberadas (art. 116 y 141 de la LGSM).

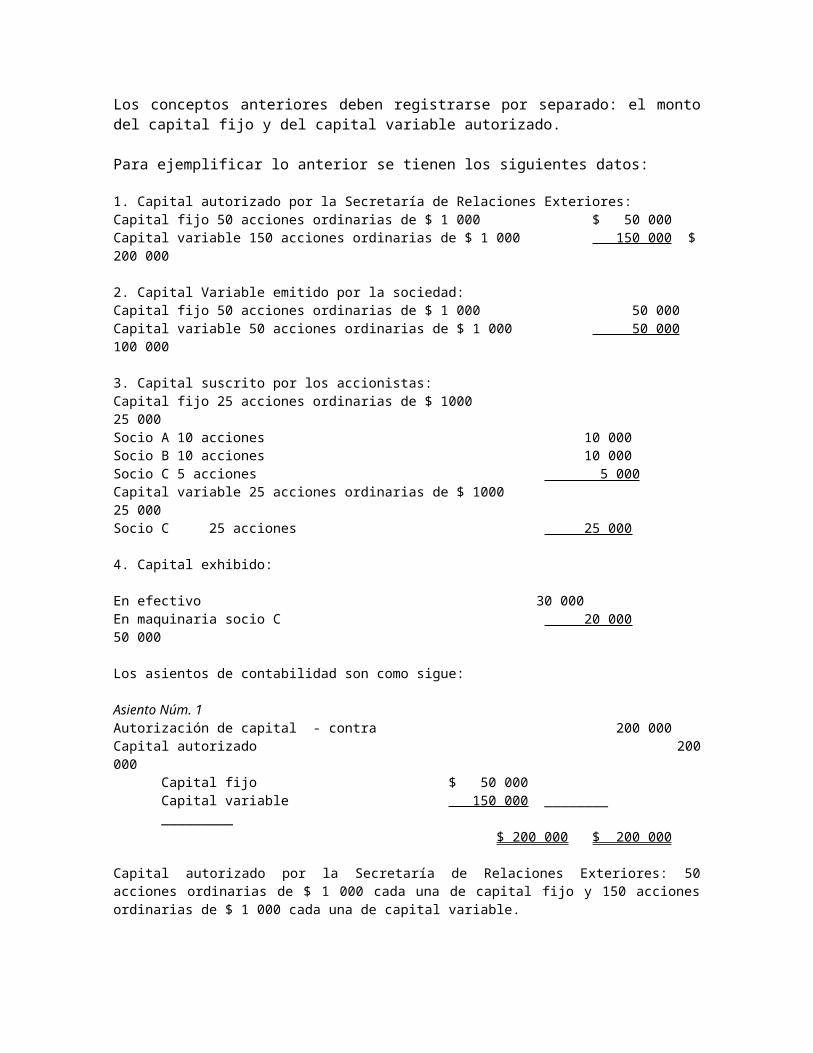

Cuarto ejemploSe constituye una sociedad anónima de capital variable con máximo autorizado de $20,000,000 y un capital fijo mínimo de $2,500,000. El capital está integrado por 2,000 acciones comunes formando dos series: la serie A de 2,500 acciones con valor nominal de $1,000 cada una, que integran el capital fijo; y la serie B de 17,500 acciones con valor nominal de $1,000 cada una que importan $17,500,000 correspondientes al capital variable.

De la emisión total de acciones se suscribe el 80% en efectivo y el 20% a un plazo de seis meses.

-1-Acciones emitidas por suscribir (C.O.D.) $20,000, 000

Emisión de acciones por suscribir (C.O.A.) $20,000,000Accionistas (80% de $20,000,000) $16,000,000Serie A $ 2,000,000Serie B 14,000,000

Capital 16,000,000Serie A $ 2,000,000Serie B 14,000,000

-2-Efectivo en bancos $16,000,000

Accionistas $16,000,000Serie A $ 2,000,000Serie B 14,000,000

Emisión de acciones por suscribir (C.O.A.) $16,000,000Acciones emitidas por suscribir (C.O.D.) $16,000,000

Balanza de comprobaciónCapital $20,000,000Accionistas $ 4,000,000Efectivo en bancos 16,000,000Acciones emitidas por suscribir (C.O.D.) 4,000,000Emisión de acciones por suscribir (C.O.A.) 4,000,000

$ 24,000,000 $ 24,000,000

Presentación del capitalCapital autorizadoFijo serie A $ 2,500,000Variable serie B 17,500,000 $20,000,000Menos:Acciones emitidas por suscribir 4,000,000Capital suscrito y exhibido $16,000,000Acciones por suscribir (C.O.) $ 4,000,000

En el balance basta con mostrar, al centro del mismo, como aparece en este ejemplo, el nombre de una de las cuentas de orden, el que se considere más claro, con el saldo que tenga. Este saldo representa el capital variable no suscrito.

2.2 SOCIEDAD DE RESPONSABILIDAD LIMITADA

Respecto a la apertura pueden presentarse los casos siguientes:a) Aportaciones inmediatasb) Aportaciones mediatasc) Capital variabled) Aportaciones suplementarias

a) Aportaciones inmediatasPrimer ejemplo: El capital de una Sociedad de Responsabilidad Limitada está representado por tres partes sociales de $ 2,250,000 cada una, exhibidas totalmente en efectivo.

-1-Efectivo en bancos $6,750,000

Capital social $6,750,000

b) Aportaciones mediatasSegundo ejemplo: Capital ordinario, utilizando el ejemplo anterior, sólo que los socios exhiben en efectivo el 50% de sus partes sociales.

-1-Socios, cuenta de aportación $6,750,000

Capital $6,750,000-2-

Efectivo en bancos $3,375,000Socios, cuenta a aportación $3,375,000

Tercer ejemplo: El capital de una Sociedad de Responsabilidad Limitada está integrado por:

Tres partes sociales ordinarias de $2,000,000 cada una y una parte social preferente de $4,000,000. Las partes sociales ordinarias han sido exhibidas parcialmente como sigue:

$1,000,000 en efectivo, $2,000,000 en mercancía y $1,500,000 en un documento por cobrar. De la parte social preferente se exhibió en efectivo el 50% ($2,000,000).

-1-Socios, cuenta de aportación $10,000,000

Capital $10,000,000Común $6,000,000Preferente 4,000,000

-2-Efectivo en bancos $3,000,000Inventario de artículos para su venta 2,000,000Documentos por cobrar 1,500,000

Socios, cuenta de aportación $6,500.000

Nota: Este asiento puede desglosarse y efectuarse en dos, uno por la exhibición de capital ordinario y otro por el preferente

c) Capital VariableSe constituye una Sociedad de Responsabilidad Limitada con capital variable integrado como sigue:

1. Capital emitido $6,000,000 representado por $4,000,000 de capital ordinario fijo y $2,000,000 de capital preferente variable.2. Se suscribieron tres partes sociales ordinarias por $1,000,000 cada una. Del capital preferente variable se suscribió una parte social por $1,500,000.3. De las partes sociales ordinarias suscritas se exhibió el 50% en efectivo y de la parte social preferente se exhibió en efectivo $1,000,000.

-1-Partes sociales emitidas por suscribir (C.O.D.) $6,000,000

Partes sociales por suscribir (C.O.A.) $6,000,000-2-

Partes sociales por suscribir (C.O.A.) $4,500,000Capital $4,500,000Ordinario fijo $3,000,000Preferente, variable $1,500,000

-3-Socios, cuenta de aportación $4,500,000

Partes sociales emitidas por suscribir $4,500,000-4-

Efectivo en bancos $2,500,000Socios, cuenta de aportación $2,500,000

d) Aportaciones suplementarias La ley permite que los socios puedan efectuar aportaciones suplementarias, independientes de las aportaciones relativas al capital, siempre y cuando así se pacte en el contrato social. Las aportaciones suplementarias constituyen un capital adicional y, consecuentemente, una forma práctica de financiar a la sociedad en casos necesarios.

En efecto, cuando la sociedad requiere aumentar sus medios de acción los socios pueden efectuar este tipo de aportaciones, retirarlas en la medida que sea aconsejable y en su caso, volverlas a efectuar. Así pues, debe entenderse que las aportaciones suplementarias constituyen una extensión del capital susceptible de aumentos y disminuciones dentro del límite señalado en la escritura social, sin que sea necesario

modificar el pacto social. Simplemente basta que la aportación de capital suplementario sea acordada por los socios en asamblea ordinaria.

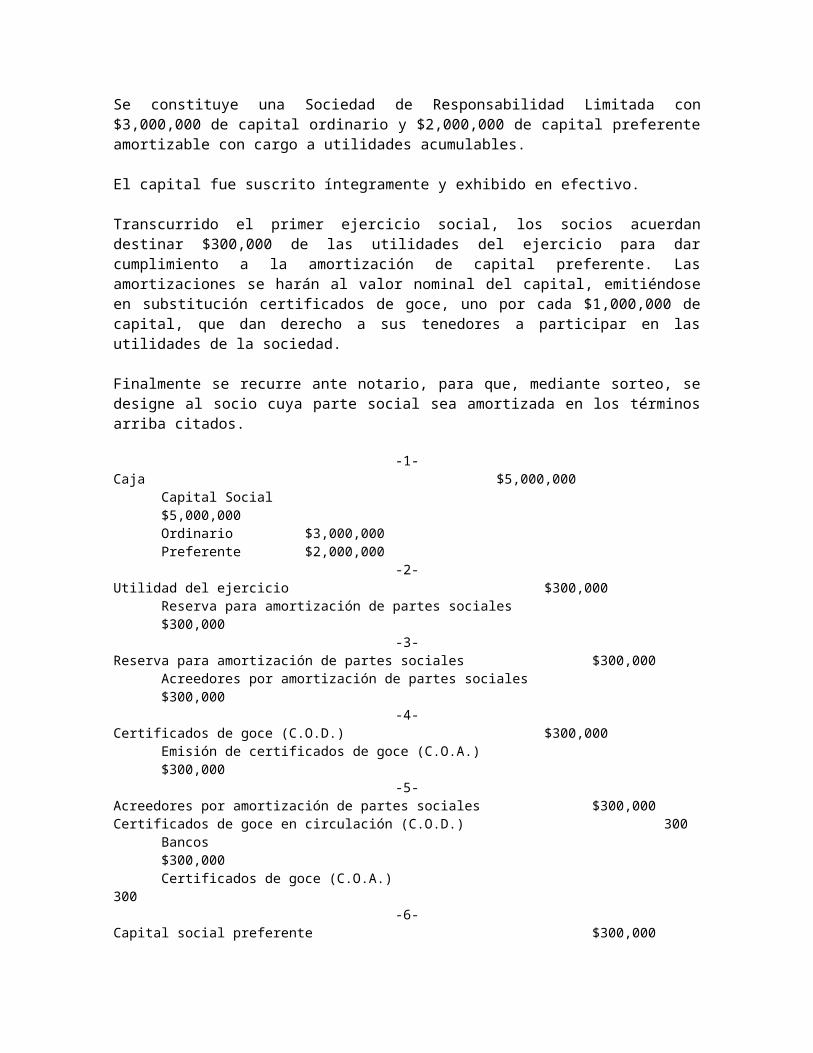

Ejemplo:Se constituye una Sociedad de Responsabilidad Limitada con $3,000,000 de capital ordinario y $2,000,000 de capital preferente amortizable con cargo a utilidades acumulables.

-1-Efectivo en bancos $4,000,000

Capital $4,000,000-2-

Aportaciones suplementarias (C.O.D.) $1,000,000Aportaciones suplementarias por efectuar (C.O.A.) $1,000,000

-3-Efectivo en bancos $500,000

Capital suplementario $500,000-4-

Aportaciones suplementarias por efectuar (C.O.A.) $500,000Capital suplementario $500,000

Prestaciones accesoriasIndependientemente de las aportaciones de capital y suplementarias puede presentarse el caso de que en el contrato social se establezca la obligación para alguno o algunos de los socios de prestaciones accesorias, como puede ser: suministro de tecnología, marcas registradas, materias primas, productos terminados, partes de productos, alquiler de bienes muebles e inmuebles, etc.

Amortización de partes socialesLas disposiciones legales, relativas a esta sociedad, permiten la amortización de partes sociales cuando así se haya pactado en el contrato social. Por otra parte, la exposición de motivos de la Ley de Sociedades Mercantiles es explícita por cuanto se refiere a que tal amortización debe efectuarse con cargo a utilidades disponibles y que por lo mismo no debe entrañar reducción del capital social.

Por utilidades disponibles debemos de entender las realizadas de conformidad con los principios de contabilidad generalmente aceptados, utilidades de las cuales puede disponerse precisamente para este objeto, en otros términos, que no se trata de utilidades aplicadas a reservas específicas de capital.

La afirmación de que esta operación no debe de reducir el capital social, está contemplada en la Ley en garantía de los intereses de terceros contratantes y, financieramente, consiste en retener utilidades, las cuales se aplican de hecho a la compra de partes sociales amortizables con lo que evidentemente el capital social no se modifica en su monto.

Debe de suponerse que en estos casos la estructura del capital social está integrada por dos de clases partes sociales: las ordinarias y las preferentes amortizables. A medida que se van amortizando las partes sociales preferentes aumenta el valor de las partes sociales comunes, lo que en resumen implica que si bien es cierto que el capital social no se modifica en su monto sí cambia en su estructura.

Por último, la ley permite que a cambio de las partes sociales amortizadas, se expidan certificados de goce que otorgan el derecho de participar en las utilidades de la sociedad y, en su caso, en el superávit de la emisora, después de que se haya reembolsado el capital social.

Ejemplo:Se constituye una Sociedad de Responsabilidad Limitada con $3,000,000 de capital ordinario y $2,000,000 de capital preferente amortizable con cargo a utilidades acumulables.

El capital fue suscrito íntegramente y exhibido en efectivo.

Transcurrido el primer ejercicio social, los socios acuerdan destinar $300,000 de las utilidades del ejercicio para dar cumplimiento a la amortización de capital preferente. Las amortizaciones se harán al valor nominal del capital, emitiéndose en substitución certificados de goce, uno por cada $1,000,000 de capital, que dan derecho a sus tenedores a participar en las utilidades de la sociedad.

Finalmente se recurre ante notario, para que, mediante sorteo, se designe al socio cuya parte social sea amortizada en los términos arriba citados.

-1-Caja $5,000,000

Capital Social $5,000,000Ordinario $3,000,000Preferente $2,000,000

-2-Utilidad del ejercicio $300,000

Reserva para amortización de partes sociales $300,000-3-

Reserva para amortización de partes sociales $300,000Acreedores por amortización de partes sociales $300,000

-4-Certificados de goce (C.O.D.) $300,000

Emisión de certificados de goce (C.O.A.) $300,000-5-

Acreedores por amortización de partes sociales $300,000Certificados de goce en circulación (C.O.D.) 300

Bancos $300,000Certificados de goce (C.O.A.) 300

-6-Capital social preferente $300,000

Capital social ordinario $300,000

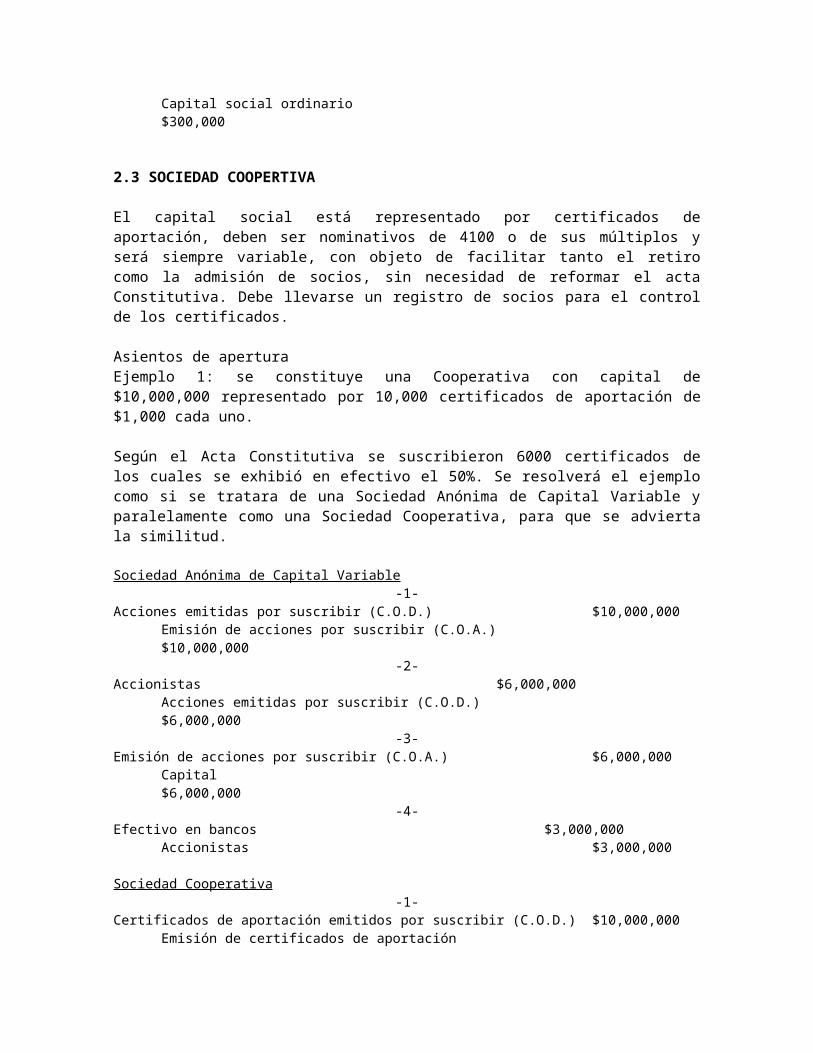

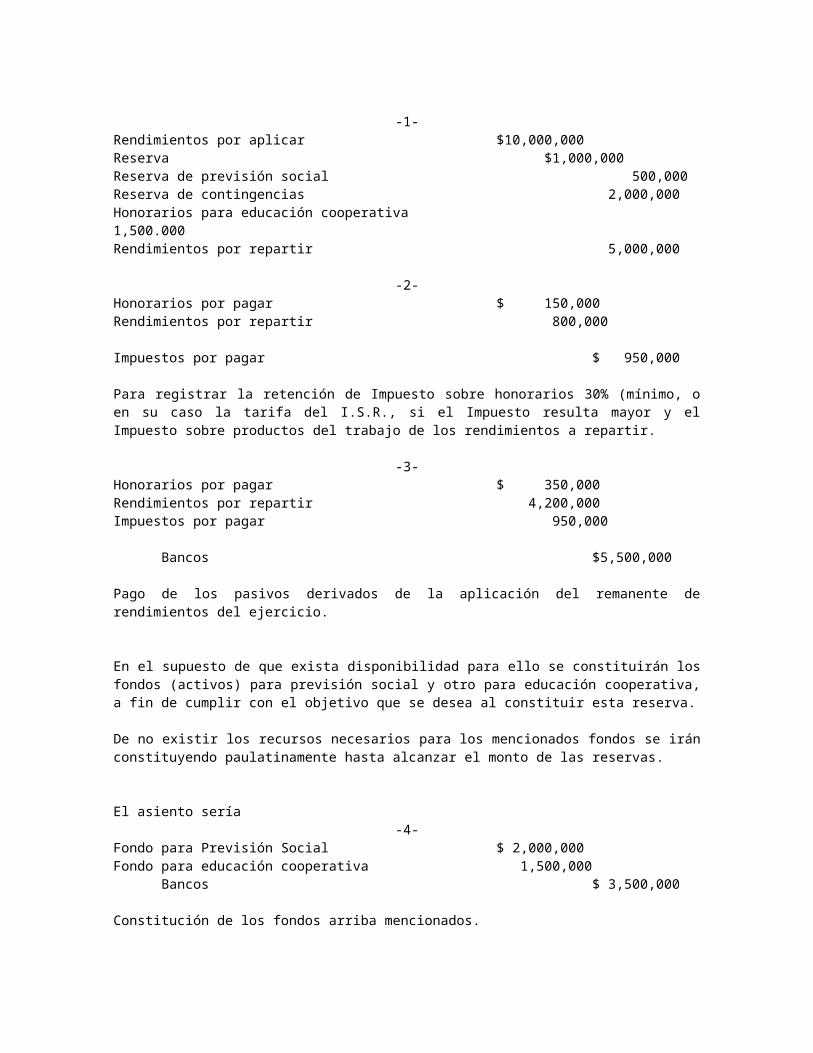

2.3 SOCIEDAD COOPERTIVA

El capital social está representado por certificados de aportación, deben ser nominativos de 4100 o de sus múltiplos y será siempre variable, con objeto de facilitar tanto el retiro como la admisión de socios, sin necesidad de reformar el acta Constitutiva. Debe llevarse un registro de socios para el control de los certificados.

Asientos de aperturaEjemplo 1: se constituye una Cooperativa con capital de $10,000,000 representado por 10,000 certificados de aportación de $1,000 cada uno.

Según el Acta Constitutiva se suscribieron 6000 certificados de los cuales se exhibió en efectivo el 50%. Se resolverá el ejemplo como si se tratara de una Sociedad Anónima de Capital Variable y paralelamente como una Sociedad Cooperativa, para que se advierta la similitud.

Sociedad Anónima de Capital Variable-1-

Acciones emitidas por suscribir (C.O.D.) $10,000,000Emisión de acciones por suscribir (C.O.A.) $10,000,000

-2-Accionistas $6,000,000

Acciones emitidas por suscribir (C.O.D.) $6,000,000-3-

Emisión de acciones por suscribir (C.O.A.) $6,000,000Capital $6,000,000

-4-Efectivo en bancos $3,000,000

Accionistas $3,000,000

Sociedad Cooperativa-1-

Certificados de aportación emitidos por suscribir (C.O.D.) $10,000,000Emisión de certificados de aportación por suscribir $10,000,000

-2-Emisión de certificados de aportación por suscribir (C.O.A.) $6,000,000

Capital $6,000,000-3-

Cooperativistas $6,000,000Certificados de aportación emitidos por suscribir (C.O.D.) $6,000,000

-4-Efectivo en bancos $3,000,000

Cooperativistas $3,000,000

Ejemplo 2: Se constituye una cooperativa que emite 15,000 certificados de aportación, nominativos de $100 cada uno. En la propia asamblea constitutiva se suscribieron 8,000 certificados que se exhibieron en un 60% en efectivo. Asimismo, se establecieron aportaciones suplementarias por $5,000,000. Tiempo después de constituida la cooperativa, los socios se exhibieron el 40% restante del capital y $2,000,000 a cuenta de las aportaciones suplementarias.

-1-Certificados de aportación emitidos por suscribir (C.O.D.) $15,000,000

Emisión de certificados de aportación por suscribir (C.O.A.) $15,000,000

-2-Cuentas por cobrar a cooperativistas $8,000,000

Certificados de aportación emitidos por suscribir (C.O.D.) $8,000,000

-3-

Emisión de certificados de aportación por suscribir (C.O.A.) $8,000,000Capital $8,000,000

-4-Efectivo en bancos $4,800,000

Cuentas por cobrar a cooperativistas $4,800,000-5-

Aportaciones suplementarias por exhibir (C.O.D.) $5,000,000Aportaciones suplementarias por efectuar (C.O.A.) $5,000,000

-6-Efectivo en bancos $3,200,000

Cuentas por cobrar a cooperativistas $3,200,000-7-

Efectivo en bancos $2,000,000Aportaciones suplementarias por exhibir $2,000,000

-8-Aportaciones suplementarias por efectuar $2,000,000

Capital suplementario $2,000,000

Registro de operacionesLa contabilidad de las Sociedades Cooperativas debe llevarse en registros autorizados a cargo de la comisión de Contabilidad e Inventarios, cuya obligación es cuidar que la contabilidad se lleve en forma sistematizada, veraz, sencilla y oportuna.

2.4 SOCIEDADES EN COMANDITA SIMPLE

Recordemos que para efectos de la apertura de los libros de la sociedad y la forma de divulgar estos hechos en los estados financieros, que la sociedad en Comandita Simple existe bajo una razón social y se formará con el nombre de uno o más socios comanditados, y cuando en ella no figuren los de todos, se añadirá “ y Cía.” Y se agregará la abreviatura S en C. Existen dos clases de socios “Comanditarios” que están obligados ante terceros al pago de sus aportaciones y los “Comanditados” responden de manera subsidiaria, ilimitada y solidariamente de las obligaciones sociales.

Para ejemplificar lo anterior en este caso, la escritura constitutiva indica que con fecha 1º de Enero se formó la sociedad en Comandita Simple Fernández y Cía., S en C. Con la participación de los siguientes socios:

Socios Comanditados:A Joaquín Fernández $ 15 000B José Villalba 20 000 $ 35 000

Socios Comanditarios:C Alfonso León $ 12 500D Carlos Castillo 17 500 30 000

$ 65 000

Los tres primeros socios suscribieron y exhibieron su aportación en efectivo y el socio D entregó equipo valuado previamente con un importe igual a su aportación.

En los libros de contabilidad deben registrarse dos eventos, la suscripción y la exhibición de los socios como sigue:

Por la suscripción

Aportaciones de capital comanditado $ 35 000Socio A Joaquín Fernández $ 15 000Socio B José Villalba 20 000

Aportaciones de capital comanditario 30 000Socio C Alfonso León 12 500Socio D Carlos Castillo 17 500

Capital social comanditado $ 35 000Socio A Joaquín Fernández 15 000Socio B José Villalba 20 000

Capital social comanditario 30 000Socio C Alfonso León 12 500Socio D Carlos Castillo 17 500 ________ ________

65 000 65 000

Suscripción que hacen los socios de conformidad al Acta Constitutiva.

Por la exhibiciónCaja $ 47 500Equipo 17 500Aportaciones de capital comanditados $ 35 000

Socio A Joaquín Fernández $ 15 000Socio B José Villalba 20 000

Aportaciones de capital comanditario 30 000Socio C Alfonso León 12 500Socio D Carlos Castillo 17 500 ________ ________

$ 65 000 $ 65 000

Exhibición de los socios de la suscripción de sus partes sociales.

La cuenta de caja se emplea tradicionalmente porque el tesorero, o a quien hayan designado para recibir las exhibiciones, las conserva en la caja de la empresa en tanto hace el depósito en una cuenta bancaria.

El estado de Situación Financiera sería como sigue:

Fernández y Cía., S. en C.Estado de Situación Financiera

1º de EneroActivo CapitalCirculante: Capital social:Efectivo en caja $ 47 500 Comanditado $ 35 000No circulante: Comanditario 30 000Equipo – al costo 17 500 Partes sociales suscritas

________ y exhibidas ________$ 65 000 $ 65 000

2.5 SOCIEDADES EN COMANDITA POR ACCIONES

Recordemos que para estos efectos: la Sociedad en Comandita por Acciones existe bajo una razón social y se formará con el nombre de uno o mas socios comanditados seguido de las palabras y Cía., o bien bajo una denominación social agregándose las palabras Sociedad en Comandita por Acciones o su abreviatura S. en C. por A.

La diferencia con la Sociedad en Comandita Simple es que el capital social está dividido en acciones y no podrá cederse sin el consentimiento de la totalidad de los accionistas comanditados y el de las dos terceras partes de los comanditarios.

Cualquier persona socio o extraño a la sociedad que figure su nombre en la razón social, quedará sujeto a una responsabilidad ilimitada y solidaria. Si se separa el o los socios que forman parte de la razón social, deberá agregarse la palabra “ y Sucesores”.

La sociedad en Comandita por Acciones reúne los elementos de la Sociedad en Comandita Simple y de la Sociedad Anónima.

Para su constitución se requiere de no menos de dos socios, de un capital mínimo de $ 50 000 que esté suscrito y exhibido el 20% del importe de las acciones pagaderas en numerario y la totalidad de las acciones que deban pagarse con bienes distintos a numerario.

Para el registro de apertura tomamos el ejemplo que se desarrolla en la Sociedad en Comandita Simple, agregándose un nuevo socio E comanditario con una aportación en efectivo de $ 15 000.

Las aportaciones de los socios están representadas en acciones nominativas de $ 1 000 cada una.

Los asientos cambian como sigue:

Por la suscripción:

Acciones comanditados $ 35 000Accionista A Joaquín Fernández $ 15 000Accionista B José Villalba 20 000

Accionistas comanditarios 45 000Accionista C Alfonso León 12 500Accionista D Carlos Castillo 17 500Accionista E 15 000

Capital social comanditado $ 35 000Accionista A Joaquín Fernández 15 000Accionista B José Villalba 20 000

Capital social comanditario 45 000Accionista C Alfonso León 12 500Accionista D Carlos Castillo 17 500Accionista E 15 000

$ 80 000 $ 80 000

Suscripción que hacen los socios comanditados de 35 acciones de $ 1000 cada una y los socios comanditarios de 45 acciones de $ 1 000 cada una de conformidad al acta constitutiva.

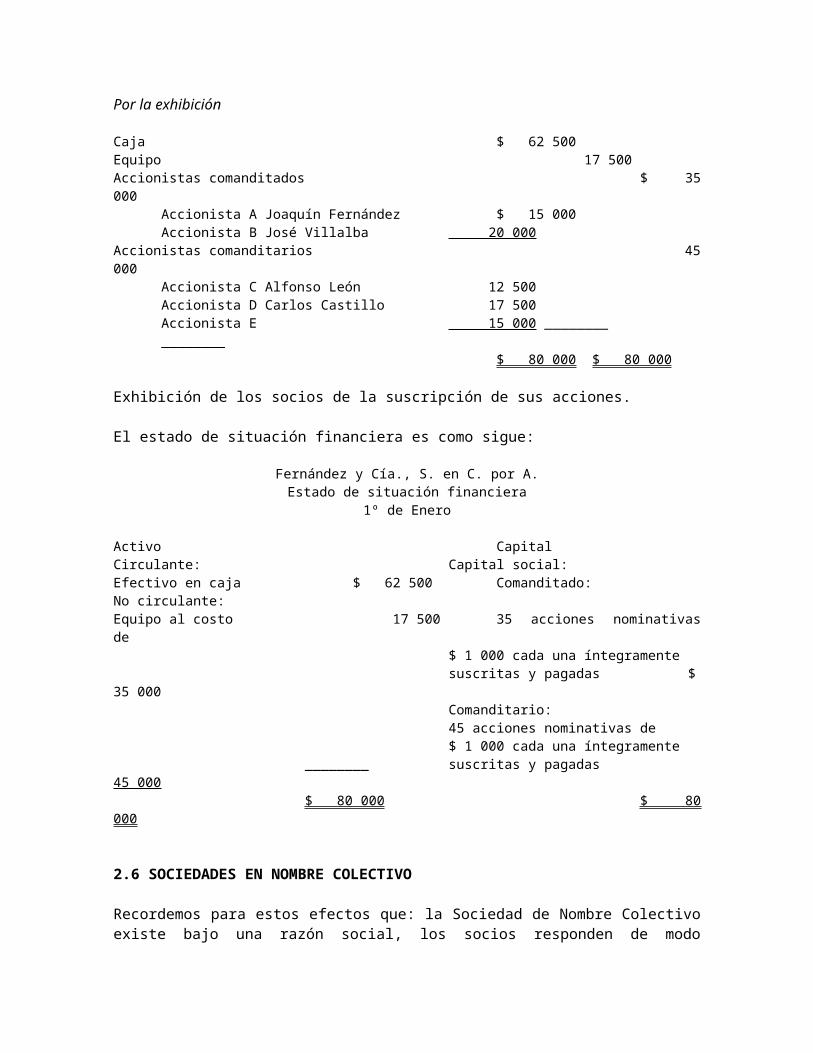

Por la exhibición

Caja $ 62 500

Equipo 17 500Accionistas comanditados $ 35 000

Accionista A Joaquín Fernández $ 15 000Accionista B José Villalba 20 000

Accionistas comanditarios 45 000Accionista C Alfonso León 12 500Accionista D Carlos Castillo 17 500Accionista E 15 000 ________ ________

$ 80 000 $ 80 000

Exhibición de los socios de la suscripción de sus acciones.

El estado de situación financiera es como sigue:

Fernández y Cía., S. en C. por A.Estado de situación financiera

1º de Enero

Activo CapitalCirculante: Capital social:Efectivo en caja $ 62 500 Comanditado:No circulante:Equipo al costo 17 500 35 acciones nominativas de

$ 1 000 cada una íntegramentesuscritas y pagadas $ 35 000Comanditario:45 acciones nominativas de$ 1 000 cada una íntegramente

________ suscritas y pagadas 45 000$ 80 000 $ 80 000

2.6 SOCIEDADES EN NOMBRE COLECTIVO

Recordemos para estos efectos que: la Sociedad de Nombre Colectivo existe bajo una razón social, los socios responden de modo subsidiario, ilimitado y solidariamente de las obligaciones sociales. En la razón social debe figurar el nombre de uno o más socios y cuando no figure la de todos se añadirá la palabra “ y Cía.” A la razón social no debe agregarse las palabras o las iniciales de la firma social en virtud de la responsabilidad de los socios.

Existen dos tipos de socios, capitalistas que pueden ser personas físicas o morales y los industriales quienes deben percibir las cantidades que necesitan para alimento, las que se deben considerar a cuenta de utilidades. Los socios capitalistas pueden recibir una remuneración con cargo a gastos generales.

El capital está representado por partes sociales nominativas suscritas y exhibidas.

Para ejemplificar lo anterior se trata el siguiente caso que señala:

La escritura constitutiva indica que con fecha 1º de Enero se ha constituido la sociedad de nombre colectivo “Fernández y Cía.”, con la participación de los siguientes socios:

Socios Partes sociales suscritas

A Joaquín Fernández $ 15 000B José Villalba 20 000C Alfonso León 12 500D Carlos Castillo 17 500

$ 65 000

Los tres primeros socios exhibieron su aportación en efectivo y el socio D entregó equipo valuado previamente con un importe igual a su aportación.

En los libros de contabilidad se deben registrar dos eventos, la suscripción y la exhibición de los socios como sigue:

Aportaciones $ 65 000Socio A Joaquín Fernández $ 15 000Socio B José Villalba 20 000Socio C Alfonso León 12 500Socio D Carlos Castillo 17 500

Capital social $ 65 000Socio A Joaquín Fernández $ 15 000Socio B José Villalba 20 000Socio C Alfonso León 12 500Socio D Carlos Castillo 17 500 ________ ________

$ 65 000 $ 65 000

Suscripción que hacen los socios según Acta Constitutiva protocolizada por el Notario Núm. 1 de la Ciudad de México.

Caja $ 47 500Equipo 17 500Aportaciones $ 65 000

Socio A Joaquín Fernández $ 15 000Socio B José Villalba 20 000Socio C Alfonso León 12 500Socio D Carlos Castillo 17 500 ________ ________

$ 65 000 $ 65 000

Exhibición de los socios por la suscripción de sus partes sociales.

La cuenta de caja se emplea tradicionalmente porque el tesorero o a quien hayan designado para recibir las exhibiciones las conserva en la caja de la empresa en tanto hace el depósito en la cuenta bancaria.

El estado de situación financiera sería como sigue:

FERNÁNDEZ Y CÍA.Estado de situación Financiera

Activo PasivoCirculante: Capital social:Efectivo en caja $ 47 500 Partes sociales suscritas

Y exhibidas: $ 65 000No circulante:Equipo al costo 17 500 ________

$ 65 000 $ 65 000

Remuneraciones a socios capitalistas con cargo a gastos generales

Los socios capitalistas que administren se les puede fijar una remuneración que no tendrá relación con su participación el capital de la sociedad. Desde el punto de vista contable y fiscal ser les debe dar un tratamiento semejante a los salarios pudiéndose registrar a través de nóminas o en forma independiente.

Las cantidades que se entregan a los socios deben tener un concepto, es decir, si son a cuenta de utilidades, como préstamos para gastos o bien como remuneraciones dándole en cada caso el tratamiento contable que corresponda.

Las cantidades acordadas como remuneraciones deben ser registradas sistemáticamente en los resultados de la entidad como gastos independientes de las entregas en efectivo que se les hagan por otro concepto para que los resultados de la entidad en fechas intermedias (mensuales) sean correctos.

Para ejemplificar lo anterior:

Se acuerda remunerar a los socios A y B con la cantidad de $ 1000 mensuales por su trabajo personal.

Mensualmente se deberán efectuar los siguientes asientos:

Asiento Núm. 1Gastos de Administración $ 2 000Sueldo socios capitalistasCuentas por pagar $ 1 800

Cuenta de sueldo socios A $ 900Cuenta de sueldo socios B 900

Impuestos por pagar 200Impuesto sobre la renta retenido

Registro de los sueldos a socios capitalistas del mes de Enero.

Durante el mes se hicieron los siguientes pagos:

Al socio A $ 900 y al socio B $ 1 500 que incluye $ 900 de remuneración neta y $ 600 de anticipo por gastos.

Asiento Núm. 2Cuentas por pagar $ 900

Cuenta de sueldos socio A $ 900Banco $ 900

Pago al socio A de la remuneración del mes de Enero con cheque 101.

Asiento Núm. 3Cuentas por pagar $ 900

Cuenta de sueldo socio B $ 900Cuentas por cobrar 600

Anticipo Socio B 600

Banco $ 1 500

Pago al socio B de la remuneración del mes de Enero y entrega de un anticipo de $ 600 con cheque Núm. 104.

Como puede observarse se han registrado como Gastos de Administración $ 2 000 correspondientes a remuneraciones de Enero; las cuentas por pagar por las remuneraciones han quedado saldadas, pero ha quedado registro de la transacción efectuada, lo que es importante para hacer consultas y para tener un buen control de las operaciones, está pendiente de liquidarse la retención de ISR que se efectuó sobre los salarios pagados y por último ha quedado registrado como un anticipo la cantidad de $ 600 que se le hizo al socio B en adición a su remuneración.

Percepciones a cuenta de utilidades de los socios industriales

Los actos industriales deben percibir una cantidad necesaria para alimentos.

Las entregas que perciban los socios industriales deben ser tratadas como un salario por ser un ingreso derivado del trabajo personal. Se registran a través de nóminas o bien se hacen entregas en forma directa. Estas cantidades están sujetas al pago del ISR al igual que las remuneraciones a los socios capitalistas.

Las cantidades entregadas deben ser cargadas mensualmente a los resultados para que los estados financieros intermedios (mensuales) reflejen los resultados correctos sin necesidad de hacer ajustes o reclasificaciones.

La cantidad pactada y entregada mensualmente puede ser: igual, mayor o menor a la que tendrán derecho.

Cuando las cantidades son iguales a las utilidades a que tienen derecho, la contabilidad refleja el resultado correcto y no debe hacerse ningún ajuste.

Cuando las cantidades pactadas entregadas para alimento son mayores a las que tienen derecho sobre las utilidades, también la contabilidad refleja el resultado correcto porque las cantidades entregadas en exceso deben ser absorbidas en los resultados ya que no se pueden cobrar a los socios industriales de conformidad a la Ley, sino deben ser absorbidos por la empresa.

Cuando las cantidades entregadas son menores a la utilidad que les corresponde, estas deben ser ajustadas para entregarles a los socios industriales la participación que les corresponde según lo pactado.

Para ejemplificar lo anterior se muestra un estado de resultados con tres casos:

En el caso 1, las entregas a los socios son mayores a la utilidad a que tienen derecho. En el caso 2, las percepciones de alimentos son iguales al resultado obtenido. Y por último en el caso 3, las entregas para alimentos a los socios industriales son menores a las que tiene derecho según los resultados obtenidos.

Para demostrar lo anterior se debe obtener primeramente el Estado de Resultados y hacer el cálculo de la separación de la utilidad correspondiente a la reserva legal para

obtener una utilidad neta repartible y posteriormente debe hacerse una conciliación para determinar la participación de la utilidad de los socios industriales.

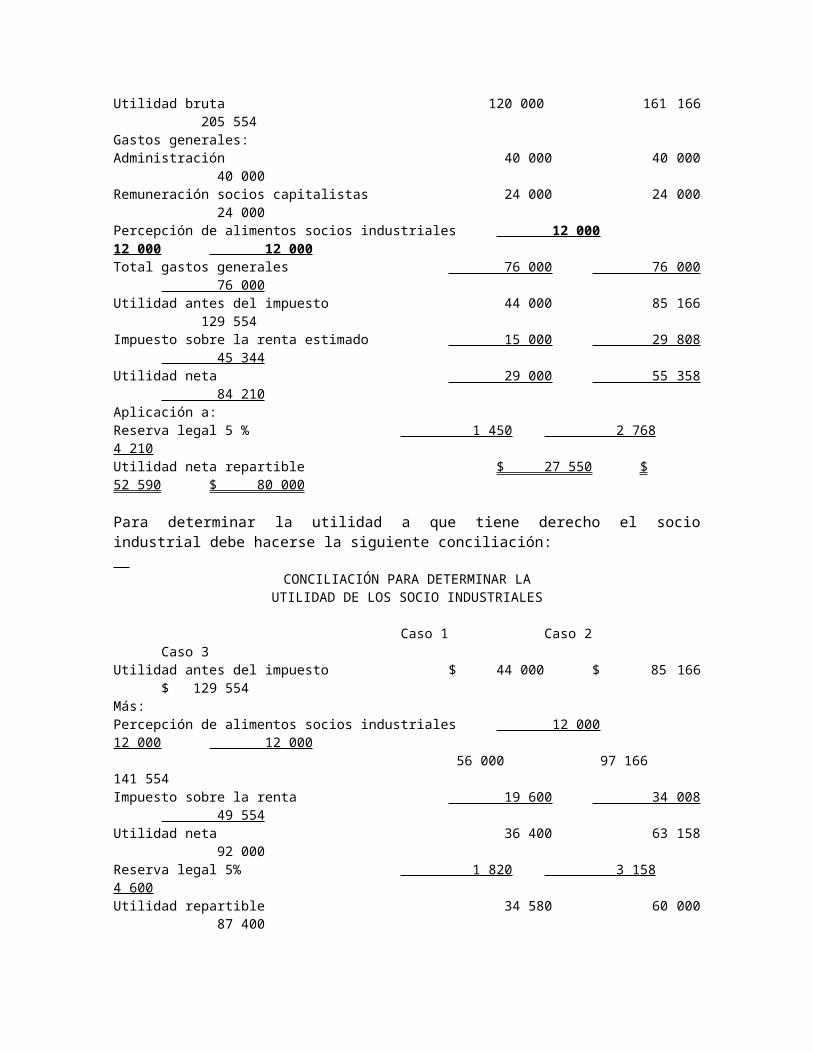

ESTADO DE RESULTADOSY APLICACIÓN A LA RESERVA LEGAL

Caso 1 Caso 2 Caso 3Ventas $ 200 000 $ 268 610 $ 342 590 Costo 80 000 107 444 137 036Utilidad bruta 120 000 161 166 205 554Gastos generales:Administración 40 000 40 000 40 000Remuneración socios capitalistas 24 000 24 000 24 000Percepción de alimentos socios industriales 12 000 12 000 12 000Total gastos generales 76 000 76 000 76 000Utilidad antes del impuesto 44 000 85 166 129 554Impuesto sobre la renta estimado 15 000 29 808 45 344Utilidad neta 29 000 55 358 84 210Aplicación a:Reserva legal 5 % 1 450 2 768 4 210Utilidad neta repartible $ 27 550 $ 52 590 $ 80 000

Para determinar la utilidad a que tiene derecho el socio industrial debe hacerse la siguiente conciliación:

CONCILIACIÓN PARA DETERMINAR LAUTILIDAD DE LOS SOCIO INDUSTRIALES

Caso 1 Caso 2 Caso 3Utilidad antes del impuesto $ 44 000 $ 85 166 $ 129 554Más:Percepción de alimentos socios industriales 12 000 12 000 12 000

56 000 97 166 141 554Impuesto sobre la renta 19 600 34 008 49 554Utilidad neta 36 400 63 158 92 000Reserva legal 5% 1 820 3 158 4 600Utilidad repartible 34 580 60 000 87 400

20% de utilidad socios industriales $ 6 916 $ 12 000 $ 17 480

La conciliación parte de la utilidad antes de impuesto para agregar la percepción de alimentos de socios industriales y obtener una utilidad sujeta al Impuesto sobre la Renta y, en su caso, a la participación de Utilidades a los Trabajadores (en estos casos no se tienen empleados) para obtener la utilidad neta sin considerar las entregas para alimentos.

De esta forma se obtiene una utilidad neta que debe deducirse, en su caso, en un 5% para formar el Fondo de Reserva Legal, obteniéndose como remanente la utilidad repartible.

La reserva legal debe calcularse sobre la utilidad neta conciliada para estar de conformidad a la ley y a una base consistente para la participación en las utilidades de los socios industriales.

Así pues, en base a la utilidad repartible se calcula la participación del socio industrial que en estos casos es el 20%.

Como puede observarse en el Estado de Resultados se muestra como un gasto general las percepciones de alimentos a los socios industriales por la cantidad de $ 12 000. en la conciliación anterior se determina en el primer caso una participación de $ 6 916 que es menor, en el segundo caso una participación de $ 12 000 que es igual y en tercer caso una participación de $ 17 480 que es superior en $ 5 480.

La cantidad de $ 5 480 se debe entregar al socio industrial y representa la diferencia entre lo recibido como percepción de alimentos (salario) y lo que recibirá como un dividendo.

Los asientos contables para registrar la participación del socio industrial y cierre de libros en el caso Núm. 3, son como siguen:

Asiento Núm. 1Pérdidas y ganancias $ 84 210

Utilidades retenidas $ 84 210

Transferencia a la segunda cuenta por la utilidad del año

Asiento Núm. 2Utilidades retenidas 4 210

Reserva legal 4 210

Incremento al fondo de Reserva Legal por el 5% de la utilidad del ejercicio.

Asiento Núm. 3Utilidades retenidas 5 480

Dividendos por pagar socio industrial 5 480

Complemento a las entregas para alimentos efectuadas durante el ejercicio por $ 12 000 para cubrir la participación del 20% sobre la utilidad del ejercicio al socio industrial por la cantidad de $ 17 480.

Nota: realizar los esquemas de mayor.

El saldo de utilidades retenidas por $ 74 520 son utilidades de los socios capitalistas.

2.7 ASOCIACIÓN CIVIL

Cuando varios individuos convienen en reunirse (de manera que no sea enteramente transitoria) para realizar un fin común, que no esté prohibido por la ley y que no tenga carácter preponderantemente lucrativo, constituye una asociación.

El contrato por el que se constituye una asociación, así como sus estatutos, deben constar por escrito; para que éstos produzcan efectos contra terceros deben ser inscritos en el Registro Público.

El poder supremo de las asociaciones reside en la Asamblea General, y el director, o directores de ellas, tendrá las facultades que le conceden los estatutos o la Asamblea General. La asociación puede admitir o excluir asociados.

La Asamblea General se reunirá en la época fijada en los estatutos o cuando sea convocada por la dirección. Esta deberá citar a asamblea cuando así lo soliciten por lo menos el 5% de los asociados; si no lo hiciera, en su lugar lo hará el juez civil, a petición de dichos asociados.

La Asamblea General resuelve los asuntos contenidos en el artículo 2676 del Código Civil y sólo se ocupará de los asuntos contenidos en la respectiva orden del día. Sus decisiones serán tomadas por mayoría de votos de los miembros presentes. Cada socio gozará de un voto en las asambleas generales, con la salvedad de que no votará en las decisiones en que se encuentre directamente interesado él, su cónyuge, sus ascendientes descendientes o parientes colaterales dentro del segundo grado.

Los miembros de la asociación tienen derecho a separase de ésta, previo aviso dado con dos meses de anticipación y, por otra parte, solamente podrán ser excluidos de la sociedad por las causas que señalen los estatutos. Los asociados que voluntariamente se separen o que fueren excluidos, perderán todo derecho de haber social. La calidad de socio es intransferible.

Los socios tienen derecho a vigilar que las cuotas se dediquen al fin que se propone la asociación y con ese objeto pueden examinar los libros de contabilidad y demás papeles de ésta.

Las asociaciones, además de las causas previstas en los estatutos, se extinguirán también por:

a) Consentimiento de la Asamblea General.b) Haber concluido el término fijado para su duración, o por haber conseguido

totalmente el objeto de su fundación.c) Haberse vuelto incapaces de realizar el fin para el que fueron formadas.d) Por resolución dictada por la autoridad competente.

En caso de disolución, los bienes de los asociados se aplicarán conforme a lo que determinen los estatutos, y a falta de disposición de éstos, según lo que determine la Asamblea General. En este caso, la Asamblea General sólo podrá atribuir a los asociados la parte del activo social que equivalga a sus aportaciones. Los demás bienes se aplicarán a otra asociación o fundación de objeto similar a la extinguida.

Las asociaciones de beneficencia se regirán por las leyes especiales correspondientes.

2.8 SOCIEDAD CIVIL

Recordemos para estos efectos que: la sociedad Civil existe bajo una denominación agregándose las palabras Sociedad Civil o las siglas S.C.

Las obligaciones sociales están garantizadas subsidiariamente por la responsabilidad ilimitada y solidaria de los socios que administran.

Existen dos clases de socios, los socios capitalistas que aportan capital y los industriales que aportan su trabajo.

El capital está representado por partes sociales nominativas, suscritas y exhibidas por los socios. No se requiere un monto determinado de capital.

La Sociedad Civil es muy semejante a la Sociedad en Nombre Colectivo. La diferencia principal es que en la Sociedad Civil los socios combinan sus recursos o sus esfuerzos para la realización de un fin común de carácter preponderantemente económico, pero que no constituya una especulación comercial. La Sociedad en Nombre Colectivo es un ente económico que persigue fines económicos particulares.

El asiento de apertura es semejante al de la Sociedad en Nombre Colectivo, por lo que no se desarrolla un ejemplo por haberse presentado anteriormente en esta misma parte.

2.9 ASOCIACIÓN EN PARTICIPACIÓN

Caso práctico

A, B y C forman una Asociación den Participación para efectuar construcciones. A es el asociante y aporta $ 3 000 000 en maquinaria; B y C son asociados y aportan, el primero $ 4 500 000 en efectivo y el segundo se compromete a aportar $ 4 000 000, de los cuales entrega $ 2 000 000 en efectivo y el resto lo cubrirá en un plazo no superior a tres meses. Además C entrega a la asociación, para su uso, tres camiones para transporte de materiales, respecto de los cuales no transmite la propiedad.

En el contrato respectivo se establece que los resultados, utilidad o pérdida, se aplicarán 40% para “A”, 35% para “B” y 25% para “C”.

Se efectúan además las operaciones siguientes:

1. Compra de materiales por $ 5 500 000; de los cuales se liquidaron $ 4 000 000 y el resto se queda a deber a los proveedores.

2. Se compran $ 300 de refacciones para la maquinaria, que se pagan al contado.

3. Se paga mano de obra por $ 480,000.

4. Se han consumido materiales por $ 4 700 000.

5. Se presenta estimaciones por $ 6 500 000 de la obra por lo cual se reciben $ 2 500 000 en efectivo y $ 4 000 000 en documentos por cobrar.

6. El asociado C paga por cuenta de la asociación $ 1 500 000 que se adeudaban a los proveedores de materiales y entrega $ 500 000 en efectivo para saldar su aportación.

7. Se compran materiales por $ 2 200 000 que se liquidaron en efectivo.

8. Se paga $ 1 120 000 de mano de obra.

9. Se consumieron $ 3 000 000 de materiales.

10. Se cubren gastos de operación por $ 450 000.

11. Se calcula depreciación a la maquinaria por $ 600 000.

12. Se hacen efectivos $ 2 000 000 de documentos por cobrar.

13. Del saldo de la obra por $ 8 500 000, se reciben en efectivo $ 4 500 000 y $ 4 000 000 en documento por cobrar.

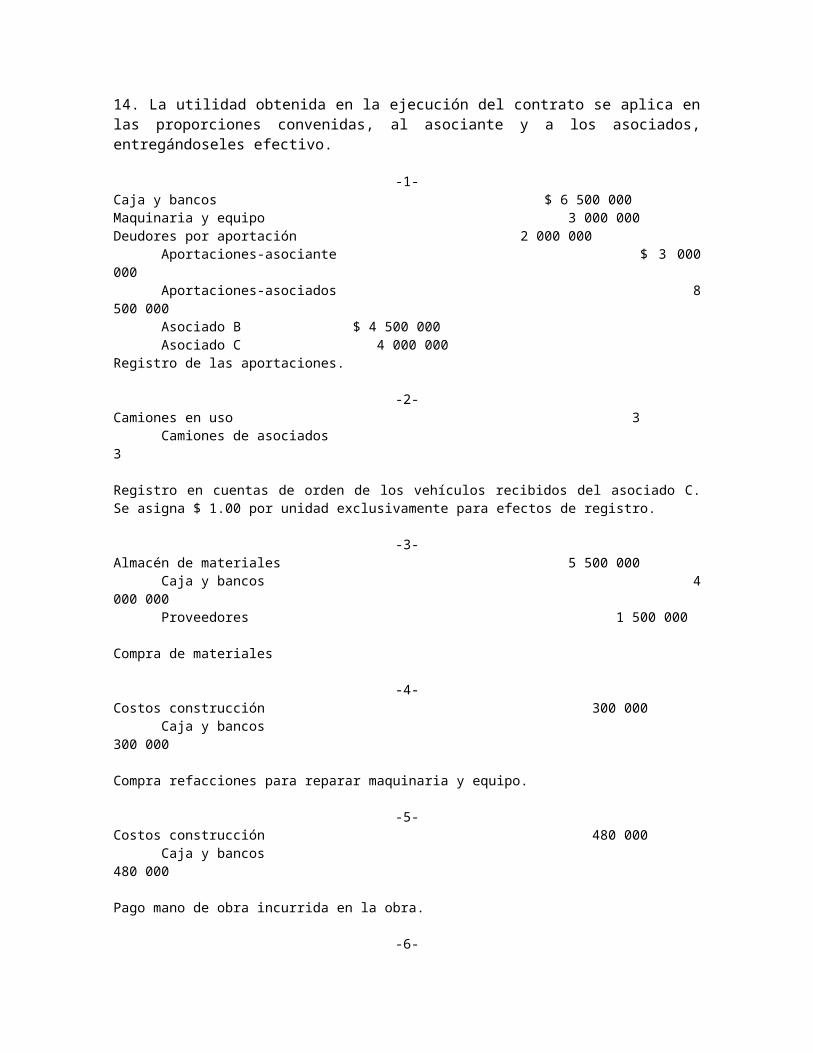

14. La utilidad obtenida en la ejecución del contrato se aplica en las proporciones convenidas, al asociante y a los asociados, entregándoseles efectivo.

-1-Caja y bancos $ 6 500 000Maquinaria y equipo 3 000 000Deudores por aportación 2 000 000

Aportaciones-asociante $ 3 000 000Aportaciones-asociados 8 500 000Asociado B $ 4 500 000Asociado C 4 000 000

Registro de las aportaciones.

-2-Camiones en uso 3

Camiones de asociados 3

Registro en cuentas de orden de los vehículos recibidos del asociado C. Se asigna $ 1.00 por unidad exclusivamente para efectos de registro.

-3-Almacén de materiales 5 500 000

Caja y bancos 4 000 000Proveedores 1 500 000

Compra de materiales

-4-Costos construcción 300 000

Caja y bancos 300 000

Compra refacciones para reparar maquinaria y equipo.

-5-Costos construcción 480 000

Caja y bancos 480 000

Pago mano de obra incurrida en la obra.

-6-Costos construcción 4 700 000

Almacén de materiales 4 700 000

Consumos de materiales para la obra.

-7-

Caja y bancos 2 500 000Documentos por cobrar 4 000 000

Productos contrato obras 6 500 000

Ingresos por estimación aceptada de la obra en construcción.

-8-Proveedores 1 500 000Caja y bancos 500 000

Deudores por aportación 2 000 000

Pago hecho por el asociado C a los proveedores de materiales y su entrega en efectivo para saldar su compromiso de aportación.

-9-Almacén de materiales 2 200 000

Caja y bancos 2 200 000

Compra de los materiales necesarios para concluir la obra

-10-Costos construcción 1 120 000

Caja y bancos 1 120 000

Pago mano de obra incurrida en la obra

-11-Costos construcción 3 000 000

Almacén de materiales 3 000 000

Materiales utilizados hasta la terminación de la obra.

-12Gastos de depreciación 400 000

Caja y bancos 400 000

Gastos incurridos en el periodo de construcción de la obra.

-13-Costos construcción 600 000

Depreciación maquinaria y equipo 600 000

Registro de la depreciación estimada a la maquinaria y equipo de construcción.

-14-Caja y bancos 2 000 000

Documentos por cobrar 2 000 000

Cobro de documentos.

-15-Caja y bancos 4 500 000Documentos por cobrar 4 000 000

Producto contrato obra 8 500 000

Ingresos a cuenta obra en construcción.

-16-Productos contrato obra 15 000 000

Costos construcción 10 200 000Gastos de operación 400 000Utilidad contrato obra 4 400 000

Para saldar cuentas de resultados.

-17-Utilidad contrato obra 3 400 000

Utilidad por pagar 3 400 000

Asociante (40%) $ 1 360 000Asociado B (35%) 1 190 000Asociado C (25%) 850 000

Aplicación de la utilidad que queda a disposición de los integrantes de la asociación, en las proporciones convenidas.

-18-Utilidades por pagar 4 400 000

Caja y bancos 4 400 000

Pago de utilidades.

Nota: realizar los esquemas de mayor en la libreta.

Los saldos en la contabilidad de la asociación después del pago de las utilidades serían:

Caja y bancos $ 3 100 000Maquinaria y equipo 3 000 000Documentos por cobrar 6 000 000Camiones en uso 3Depreciación maquinaria y equipo $ 600 000Aportaciones asociante 3 000 000Aportaciones asociado 8 500 000Camiones asociados __________ 3

$12 100 003 $12 100 003

3. APLICACIÓN DE RESULTADOS

3.1 UTILIDADES, DIVIDENDOS Y RENDIMIENTOS

3.1.1 SOCIEDAD ANÓNIMA

UtilidadRespecto al concepto de utilidad no hay un criterio uniforme. Hay quienes consideran la utilidad del ejercicio sujeta a una serie de deducciones como por ejemplo, la participación de utilidades a los trabajadores, remuneraciones a consejeros y comisarios, etc. Existen otros criterios en los cuales se sostiene que debe considerarse como utilidad, aquella cantidad que realmente beneficia la patrimonio de los accionistas, ya sea que la retiren total o parcialmente, o que la reinviertan en el negocio. Existen casos en los que la utilidad que muestran los estoados financieros está sujeta al ISR y participación de utilidades a los trabajadores que, en ocasiones, llegan a representar cantidades superiores al 50% de la cifra que se está mostrando como beneficio. Se aprecia la importancia de considerar estos conceptos para llegar a determinar correctamente el resultado del ejercicio.

DividendosConviene aclarar que la palabra dividendos en el terreno jurídico no solo se aplica a la distribución de las utilidades que hacen las Sociedades Anónimas o las Sociedades en Comandita por Acciones a sus socios, sino que también se usa en otros sentidos. Por ejemplo, en el caso de los intereses que se pagan durante el periodo de construcción y que están limitados por la Ley de Sociedades Mercantiles al 9% como máximo durante un plazo de tres años, suelen conocerse como Dividendos constructivos. En otros casos, las cantidades que corresponden a los accionistas, como consecuencia de la liquidación de la sociedad, también suelen llamarse Dividendos de liquidación y por último, en aquellas ocasiones en que los socios tienen que aportar cantidades para cubrir pérdidas sufridas, se dice que se decreta un dividendo pasivo. Este último nombre seguramente proviene de que el dividendo que reciben los accionistas como una distribución de utilidades puede considerarse para ellos como un dividendo activo, como una cantidad que acrecienta su patrimonio; en cambio las cantidades que tienen que entregar a la sociedad en el caso señalado, constituyen una obligación a su cargo y probablemente de ahí se deriva el nombre de dividendo pasivo.

Enseguida se ofrece un ejemplo que abarca todos estos aspectos:

EJEMPLO:

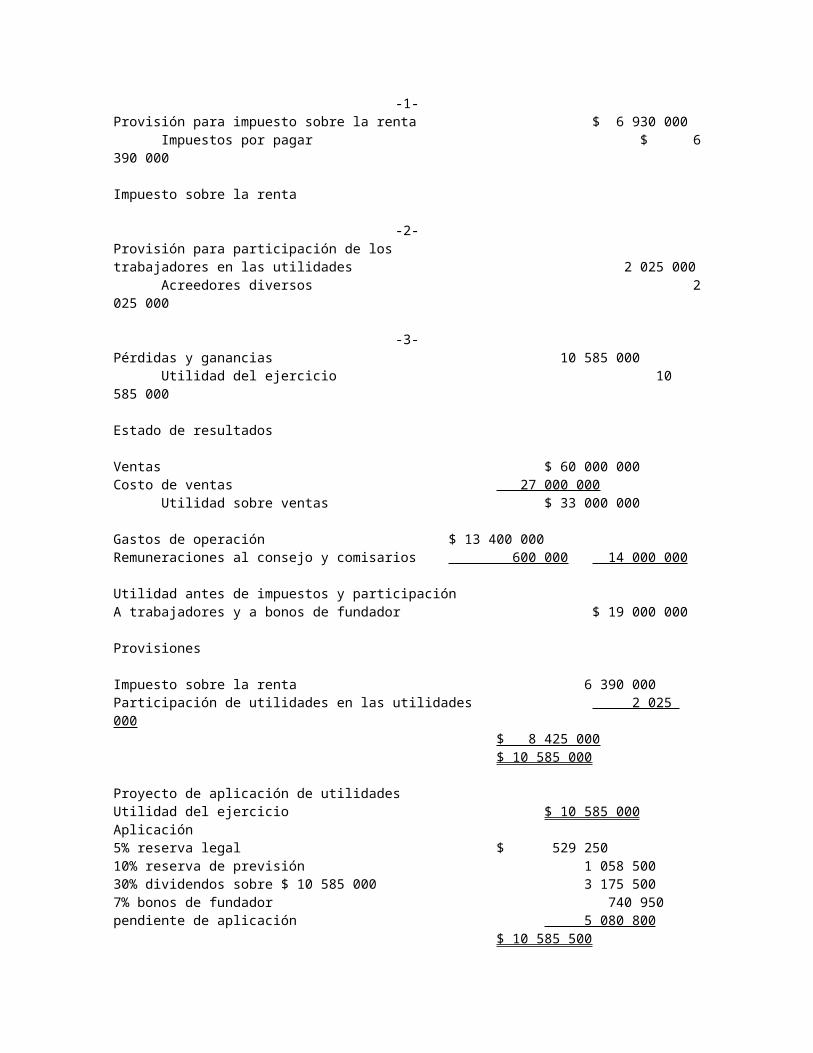

Una sociedad anónima tiene las siguientes cuentas de resultados:Ventas $ 60 000 000Costos de ventas 27 000 000Gastos de operación 13 400 000Remuneración a consejeros y comisario 600 000Ganancia inflacionaria 8 000 000Pérdida inflacionaria 12 000 000Depreciación actualizada 6 500 000Compras 26 000 000

En los gastos de operación hay $ 250 000 de partidas no deducibles para el ISR y $ 1 500 000 de depreciación histórica. En escritura social existen disposiciones como siguen:

a) Los bonos de fundador reciben el 7% de las utilidades después del ISR y participación de los trabajadores.

b) De las utilidades se destinará:5% a reserva legal10 % a reserva de previsión

el resto podrá distribuirse entre los accionistas, si así lo acuerda la asamblea de accionistas.

Se pide: