ANTECEDENTES Y PROPOSICIONES PARA LA REFORMA … · crecimiento del flujo de capitales hacia Chile...

37

ANTECEDENTES Y PROPOSICIONES PARA LA REFORMA TRIBUTARIA DEL 2012 EN CHILE. COLECCIÓN IDEAS Eugenio Rivera Urrutia 1 AÑO 13 N°128 Marzo 2012 1 Director Programa Económico

Transcript of ANTECEDENTES Y PROPOSICIONES PARA LA REFORMA … · crecimiento del flujo de capitales hacia Chile...

ANTECEDENTES Y PROPOSICIONES PARA LA REFORMA TRIBUTARIA DEL 2012 EN CHILE.

COLECCIÓN IDEAS

Eugenio Rivera Urrutia1 AÑO 13 N°128

Marzo 2012

1 Director Programa Económico

1

INTRODUCCIÓN.

El Gobierno ha anunciado el envío en abril de un proyecto de reforma tributaria

que debería introducir importantes modificaciones al sistema actual. En ese

contexto, el presente artículo hace en la próxima sección un recuento histórico

de las principales reformas de los últimos 30 años para contextualizar el debate

actual, luego en la tercera sección discute algunos mitos que han determinado la

visión que la ciudadanía tiene del sistema tributario chileno; en la cuarta sección

presenta la propuesta tributaria de la Fundación Chile 21 para concluir con

algunas conclusiones.

2

I. REFORMAS TRIBUTARIAS EN CHILE: 1974 – 2010.

1. Las reformas tributarias bajo la dictadura militar2.

En muchos ámbitos, las reformas económicas impulsadas por la dictadura militar

siguen vigentes luego de más de 20 años de la restauración democrática. Sin

embargo, es en el ámbito fiscal donde dichas reformas se han mantenido casi sin

modificar. Esto ocurre tanto en el ámbito de la administración financiera del

Estado como en los rasgos fundamentales de la estructura tributaria. Interesa en

este artículo concentrarse en este último aspecto.

Es posible distinguir dos períodos fundamentales en el proceso reformista bajo la

dictadura militar: los períodos 1974 – 1983 y 1984 – 1989.

Las reformas introducidas en el primer período indicado fueron las siguientes. Sin

duda la reforma decisiva fue la realizada en diciembre de 1974. Ella sustituyó el

tradicional impuesto a la compraventa de bienes y servicios por el IVA, simplificó

el impuesto a la renta al eliminar tratos tributarios especiales, modificó el sistema

de indexación tributaria introduciendo la Unidad Tributaria así como nuevas

normas de corrección monetaria consolidando además, el sistema de pagos

previsionales mensuales introducido en 1972. En relación con el impuesto a la

renta, inició su integración parcial al permitir otorgar créditos entre los distintos

tributos. Del mismo modo, a lo largo del período se introdujeron cambios a los

impuestos al comercio exterior estableciendo un sistema bajo y parejo de tributos.

En 1981 se modificaron los tramos, tasas así como los mínimos exentos de los

impuestos personales introduciendo una lógica descendente a los impuestos a la

renta3.

En el período 1984 – 1989 lo más destacado fueron las reformas introducidas al

impuesto a la renta. Se eliminó el impuesto de tasa adicional de 40% que gravaba

las utilidades reinvertidas de las sociedades anónimas, manteniendo sólo el

impuesto de Primera Categoría de 10% sobre las utilidades. Integró, además,

definitivamente el impuesto a la renta al permitir acreditar los impuestos a las

empresas como adelanto al pago del Global Complementario y al Impuesto

Adicional en el caso de los inversionistas extranjeros. Del mismo modo, se asimiló el

sistema tributario de las sociedades limitadas al de las sociedades anónimas,

permitiéndose además el retiro de utilidades para reinvertir en otras sociedades.

Como consecuencia de esta reforma, en el año 1984 se creó el Fondo de

2 Esta sección está basada en Marfán (1998)

3 Con un breve paréntesis durante la crisis de 1982 – 1983 en que estos impuestos sufrieron un incremento

temporal.

3

Utilidades Tributarias4. La reforma de 1984, además, redujo significativamente los

impuestos personales mediante la reducción de las tasas marginales y la

ampliación de los tramos de ingreso y alineó el impuesto adicional con el

impuesto a las utilidades corporativas de los Estados Unidos al fijarlo en un 35% de

las utilidades remesadas. En 1988, poco antes del plebiscito, se redujo la tasa del

IVA de un 20% a un 16% y a principios de 1989 se modificó la base de cálculo del

impuesto a las utilidades de las empresas al eliminarse de dicha base las utilidades

reinvertidas manteniendo el gravamen de 10% sólo sobre los retiros de utilidades.

Como efecto de estas modificaciones la recaudación tributaria cayó de un 19%

del PIB en 1981 a un 14,5% en 1990.

2. Las reformas tributarias en el período 1990 – 2009.

a. La reforma tributaria de 19905.

Los graves déficits sociales heredados de la dictadura llevaron al Gobierno de la

Concertación a proponer una reforma tributaria que permitiera financiar un

incremento sustantivo del gasto social. La propuesta programática de la

Concertación fue explícita en cuanto a comprometer la elevación del impuesto a

las utilidades de las empresas a un 15 o 20% según fueran los requerimientos

fiscales. De manera menos explícita se señaló que se extenderían el impuesto a

las empresas a las utilidades devengadas. Se propuso además, elevar los

impuestos personales acortando los tramos, sin modificar ni el mínimo exento ni la

tasa marginal más alta y terminar con el sistema de renta presunta de que

gozaban los grandes contribuyentes en de los sectores agrícola, minero y de

transporte de carga terrestre.

Pese a que existía consenso en que la reforma tributaria debía concentrarse en

los temas indicados, los requerimientos del programa social del Gobierno habrían

requerido duplicar la carga de los impuestos indirectos. Esto fue sin embargo

considerado como “políticamente inviable y económicamente

contraproducente” (Marfán, 1998, p. 556). Por ello se decidió introducir un

aumento de 16% a 18% del IVA manteniendo su carácter indiferenciado. Clave

en esta decisión, era la convicción entre los principales economistas de la

Concertación de que el carácter regresivo de ese impuesto se compensaba con

el carácter progresivo del gasto social. El escaso mejoramiento del Índice de Gini

4 Se trata de una cuenta de la historia tributaria de la empresa que registra los créditos del impuesto a las

utilidades (Primera Categoría) contra los impuestos terminales (Global Complementario e impuesto adicional). 5 Esta sección y las siguientes dos están basadas en Marfán (1998)

4

en los 20 años de gobiernos concertacionistas pondría un gran signo de pregunta

a esta perspectiva. Sobre este tema volveremos más abajo.

Esta propuesta fue discutida con Renovación Nacional, en ese entonces el

principal partido de la oposición. Se alcanzó un consenso luego de introducir 3

modificaciones principales: i) la aprobación de aumentar el impuesto de primera

categoría de 10% al 15% de las utilidades retiradas y el incremento indicado del

IVA por sólo 4 años, acordándose que luego de ese período se rediscutiría la

estructura tributaria global; ii) el aumento del umbral para definir las empresas de

mayor tamaño y; iii) la postergación de la fecha de vigencia del cambio y la

modificación de las normas para la determinación del balance inicial de los

contribuyentes que comenzaban a tributar con contabilidad completa. Se

incorporaron además beneficios tributarios a las donaciones de las empresas para

fines artísticos y la idea de derogar el artículo 57 bis, fue desechada.

La reforma permitió el aumento de la recaudación del impuesto a la renta desde

un 2,6% en 1990 a un 4,1% del PIB en 1991 y 1992. El IVA por su parte pasó de un 7%

a un 8%. Se logró además una recaudación adicional de 2 puntos del PIB como

efecto del cierre de vacíos legales y el mayor esfuerzo por parte del Servicio de

Impuestos Internos por combatir la evasión, en particular del IVA.

b. La rebaja de los aranceles en 1991.

En buena medida determinado por los problemas macroeconómicos heredados

(en 1989, el gasto global creció en un 12,8% en términos globales; las

importaciones, por su parte, crecieron en 34,5% en el mismo año y la inflación

alcanzaba un nivel anualizado de 30% a comienzos del año de 1990) y el fuerte

crecimiento del flujo de capitales hacia Chile que reducían significativamente los

grados de libertad para el manejo de la política monetaria, se decidió introducir

una serie de medidas dirigidas a recuperar grados de autonomía para la política

monetaria, reducir la apreciación real del peso y los riesgos de la cuenta corriente

de la balanza de pagos. Con tales objetivos, se buscó encarecer la entrada de

capitales de corto plazo; impulsar una rebaja unilateral de aranceles a las

exportaciones y reducir el crecimiento del gasto. Para ello se redujeron los

aranceles en 4 puntos y para compensar la menor recaudación fiscal se extendió

el impuesto de timbres y estampillas a los créditos externos – hasta entonces

exento - y se introdujo un encaje a la entrada de capitales. Las medidas permitían

recuperar dos puntos del PIB de menor recaudación provocada por la reducción

arancelaria. Los otros dos puntos se lograron recaudar al aumentar el impuesto a

los combustibles. Cabe señalar además que se incluyó la facultad administrativa

de utilizar transitoriamente, en el caso de la gasolina, el sistema de impuestos y

créditos del Fondo de Estabilización de Precios del Petróleo y sus derivados, que

se había creado a fines de 1990.

5

c. La reforma tributaria de 1993: reducción de impuestos a las personas de altos

ingresos y ampliación del financiamiento compartido de la educación.

La estabilidad macroeconómica hacia principios de 1994 se preveía difícil como

efecto de la reversión de los cambios tributarios de 1990. De ahí que se planteó la

necesidad de impulsar una nueva reforma con el propósito de asegurar el

equilibrio de las finanzas públicas. La iniciativa comenzó a discutirse,

privadamente, con la Confederación de la Producción y el Comercio (CPO). En

este contexto, la reforma se justificó con la idea de asegurar estabilidad tributaria

en el mediano plazo.

El acuerdo tributario planteó retrotraer los impuestos personales a los niveles de

1989 y reducir, además, en un período de dos años la tasa máxima desde un 50 a

un 45%. En relación con el impuesto a las utilidades a las empresas, se acordó

mantener la tasa de 15% que aparecía como baja en todas las comparaciones

internacionales y no había afectado el desempeño económico en el período de

vigencia. En relación con el IVA, se decidió mantener la tasa de 18% por dos años,

para bajarla a 17% en el tercer año, facultando al Presidente de la República

reducir o aumentar esa tasa dependiendo de las condiciones económicas en un

punto.

Aún cuando los puntos indicados representaban el corazón de la reforma, se

introdujeron cambios que tendrían repercusiones de largo plazo marcando un

giro en la orientación de los gobiernos de la Concertación. El primero de ellos

incluyó modificaciones al sistema de financiamiento de la educación

subvencionada, acordándose flexibilizar el financiamiento compartido de la

educación básica, media y media técnico – profesional. Hasta ese entonces el 6%

de los estudiantes asistía a establecimientos de educación particular pagada; el

3% a establecimientos con financiamiento compartido, mientras que el resto

asistía a establecimientos municipales y privados financiados con recursos

públicos. La decisión del Gobierno de ampliar el financiamiento compartido, que

tendría graves consecuencias en materia de segregación educacional, fue

justificada por el subsecretario de Hacienda en el período 1994 - 1999 de la

siguiente manera:

“ El esfuerzo fiscal necesario para expandir el gasto global en educación era

de una magnitud inalcanzable, y se requería aumentar el aporte de las

familias expandiendo el sistema de financiamiento compartido” (Marfán, 1998,

p. 565)

El giro de la política tributaria se complementó con la creación de un esquema

de beneficios tributarios a las donaciones de empresas a establecimientos

educacionales subvencionados administrados por municipalidades y e

instituciones privadas sin fines de lucro.

6

La segunda medida introdujo un nuevo incentivo tributario al ahorro personal que

permitiera postergar los impuestos de la fracción del ingreso ahorrada en

instrumentos financieros nominativos y no endosables hasta que ese ahorro y su

rentabilidad fueran retirados. Este beneficio adicional a los contribuyentes de altos

ingresos, se justificó como una medida destinada neutralizar la posibilidad de que

la reducción de ingresos personales promovería un mayor reparto de dividendos

con el consiguiente efecto negativo sobre el ahorro.

La tercera medida buscó reducir unilateralmente la doble tributación

internacional, para lo cual se introdujo un crédito tributario para las empresas

contra los impuestos a la renta pagados en otros países por rentas extranjeras

declaradas en Chile. Se fijó un tope de 15% a ese crédito y, además, se redujo la

tasa del impuesto adicional de un 40 a un 35% y se rebajó de un 40 a un 20% el

impuesto a las asesorías técnicas extranjeras prestadas en Chile.

d. Los cambios tributarios en el período 1994 – 2009.

Los principales cambios en materia tributaria realizados por la Concertación

tuvieron lugar hasta 1994, con una primera fase en que se incrementaron los

tributos con un fuerte énfasis en impuestos directos y una segunda fase, de

reducción de la carga tributaria que iniciada en 1993 se proyectaría hacia los

siguientes gobierno concertacionistas.

En el gobierno de Eduardo Frei (1994 – 2000) el principal cambio fue la decisión

tomada en 1997 de mantener indefinidamente el IVA en un 18% (fundamentado

por la necesidad de financiar la reforma educacional). Se eliminó, además el

beneficio del artículo 57 bis, letra A del impuesto a la renta y se eliminó por 4 años

el crédito sobre impuesto a la renta de las empresas, al que daban derecho las

contribuciones de bienes raíces. Se dieron además nuevas facultades

fiscalizadoras al SII. A fines de 1998, se decidió reducir gradualmente los aranceles

sobre las importaciones desde 11 a 6% en un plazo de 5 años a partir de enero de

1999. Como compensación se programó el aumento escalonado de algunos

impuestos específicos, entre ellos a la gasolina, el tabaco y los créditos (Agosín y

Ffrench – Davis, 2003, p. 256)

Hubo además modificaciones puntuales como por ejemplo, en 1999, año en que

se promulgaron las leyes 19.606 y 19.622. La primera, conocida como Ley Austral,

establece franquicias tributarias a las empresas que realicen inversiones en las

regiones XI y XII y en la provincia de Palena. La segunda, contempla una rebaja a

la renta por el pago de dividendos en la adquisición de viviendas nuevas DFL 2.

En el año 2003, bajo el gobierno de Ricardo Lagos (2000 – 2006) se incrementó el

IVA a 19%. Se justificó esta medida con el argumento de que se necesitaban

recursos adicionales para financiar el plan AUGE en salud y Chile Solidario. Por su

parte, el Impuesto de Primera Categoría se elevó de 16,5 a 17% en el año 2005.

7

Esta alza no explica más de 0,1 puntos del PIB. Por lo tanto, la mayor recaudación

se entiende fundamentalmente por los mejores resultados de las empresas

mineras. En efecto, si se excluye a la minería del cobre tanto de la recaudación

del IPCA como del PIB, la carga tributaria es 1,8%, 2,1% y 1,5% en los años 2004,

2005 y 2006, respectivamente.

Análisis aparte requieren las sucesivas leyes de modernización del mercado de

capitales que introducirían importantes modificaciones del sistema tributario.

Justificado principalmente por un presunto estancamiento del desarrollo del

mercado de capitales, a la crisis asiática de 1997 se atribuyó a las siguientes

causas:

“ Principalmente a problemas asociados al excesivo “reglamentarismo” de

las leyes, a la necesidad de introducir mayor competencia a los distintos

segmentos del mercado y a la menor rentabilidad esperada producto de

la existencia de impuestos distorsionadores como lo es el impuesto a las

ganancias de capital accionario o el impuesto de timbres y estampillas. (ii)

Dicho estancamiento llevó a una amplia discusión entre el mundo privado

y público a comienzos de la presente década, con el objeto de plantear

reformas microeconómicas para gran parte de los sectores que componen

la economía nacional. Así, uno de los sectores favorecidos con este

debate fue el mercado financiero y de capitales, a través de las

denominadas Reformas al Mercado de Capitales I y II (MK I y MK II), la

primera de las cuales fue aprobada por el Congreso en 2001 y la segunda

en 2007”(Gerens, 2008)

Como señala Gerens (2008) este estancamiento generó una amplia discusión

entre el mundo privado y público a comienzos de la reciente década, “con el

objeto de plantear reformas microeconómicas para gran parte de los sectores

que componen la economía nacional. Así, uno de los sectores favorecidos con

este debate fue el mercado financiero y de capitales, a través de las

denominadas Reformas al Mercado de Capitales I y II (MK I y MK II), la primera de

las cuales fue aprobada por el Congreso en 2001 y la segunda en 2007”

El primer paquete de reformas fue aprobado en la Ley N°19.768 de noviembre del

año 20016. Los principales cambios legales en materias tributarias fueron los

siguientes:

6 Esta primera reforma del mercado de capitales (MK1) además flexibilizó límites de inversión de compañías

de seguros, creó la figura de la administradora general de fondos, impulsó el desarrollo de una nueva clase

de inversionistas institucionales y creó los fondos A, B, C, D y E de los fondos de pensiones siendo el A el más

riesgoso y el E, el menor.

8

Liberar de impuestos a la ganancia de capital sobre acciones con

presencia bursátil.

Levantar los límites a las contribuciones voluntarias a las AFP, esto como

ahorro previsional voluntario, en forma adicional se le confieren beneficios

tributarios a este último.

Los principales objetivos de la ley eran mejorar la liquidez y profundidad del

mercado de valores e incentivar el ahorro de las personas. La liberación del

impuesto a las ganancias de capital se expandió también para empresas

emergentes, justificada por la necesidad de generar alternativas de

financiamiento para nuevos emprendimientos.

El segundo paquete, denominado MK2 fue aprobado el 21 de marzo del 2007

después de más de tres años de tramitación en el Congreso Nacional luego que

la administración de la Presidenta Michelle Bachelet presentara una indicación

sustitutiva. La Ley N°20.190, en materias tributarias introdujo las siguientes

modificaciones7:

Se elimina el impuesto a la ganancia de capital por la enajenación de

acciones en bolsa.

Se crea el tipo de sociedad “Sociedades por acciones”, la cual recoge y

une los beneficios de las sociedades de responsabilidad limitada con los de

las sociedades anónimas.

Se flexibiliza la normativa de los fondos de inversión, extendiendo los

incentivos tributarios a los tenedores de cuotas de fondos de inversión.

Se crean los planes de ahorro previsionales voluntarios con aporte

complementario del empleador (APVC).

Una iniciativa relevante del Presidente Ricardo Lagos fue la que buscaba

introducir un royalty a la producción minera, principal riqueza del país (lo que

sigue está basado en Napoli y Patricio Navia, 2012). El proyecto de royalty cuya

discusión parlamentaria se inició el 6 de julio del 2004, en la Cámara de

Diputados, estipulaba una regalía sobre las ventas de los explotadores mineros.

Dentro de la modalidad para estimar el cobro de dicho impuesto, los

7 El conjunto de reformas de MK II se pueden agrupar en tres grandes áreas. En primer lugar se introdujeron

incentivos a la industria de capital de riesgo, por la vía de eliminar trabas para la formación de empresas, eliminar el impuesto a la ganancia de capital para casos calificados, flexibilizar la participación de CORFO y permitir la participación de la banca. En segundo lugar se mejoraron los estándares de seguridad en mercados financieros, aumentando las facultades fiscalizadoras de la Superintendencia de Valores y Seguros (SVS), mayores exigencias de custodia de títulos y fomento a su desmaterialización. En tercer lugar se impulsó el desarrollo de mercados financieros con medidas como la redefinición de la reserva técnica de los bancos, ampliación del tipo de inversiones para constituir reservas técnicas de las Compañías de Seguros, demutualización de las bolsas de valores y aumento de límites de inversión para Compañías de Seguros, entre otras. (Gerens, 2008)

9

explotadores tenían la posibilidad de descontar “los costos y gastos que tengan

en insumos y mano de obra que utilicen directamente en la generación de

dichas ventas” (mensaje presidencial núm. 126-351, 2004). El articulado planteaba

la posibilidad de que durante los tres primeros años de vigencia de la ley el monto

pagado por concepto de la regalía operaba como crédito contra el impuesto de

primera categoría. Después, la regalía sería considerada como gasto necesario

para producir renta para efectos de la determinación del impuesto de primera

categoría. Estarían exentos del pago de la regalía los explotadores con ventas

anuales inferiores a las 2 000 unidades tributarias anuales (UTA) o en caso de que

sus ventas netas anuales fueran iguales o inferiores a 15 por ciento de la venta

bruta anual. El proyecto creaba también el Fondo de Innovación para la

Competitividad (artículo 5), con el fin de que los recursos obtenidos por el pago

de la regalía se utilizaran para “financiar iniciativas de innovación destinadas a

incrementar la competitividad del país” (mensaje presidencial núm. 126-351,

2004). El proyecto establecía que al menos 50 por ciento de los recursos debía

destinarse a las regiones mineras. El proyecto fue rechazado. El estudio de Nápoli

y Navia deja en evidencia el fuerte lobby que desarrolló el sector minero.

Frente al rechazo del proyecto, el Ejecutivo presentó una nueva iniciativa en

enero del 2005, que desechaba la idea del royalty y proponía la creación de un

impuesto específico a la minería. La Ley 20.026, publicada el 16 de junio del 2005,

estableció el impuesto indicado. La disposición fijó la obligación para los

explotadores mineros cuyas ventas anuales excedan al valor equivalente a 50.000

toneladas métricas de cobre fino, la aplicación de una tasa única de impuesto

de 5% sobre la renta operacional. Para los explotadores de más de 12.000

toneladas métricas y menos de 50.000 se determinó un forma de cálculo y los que

producían menos de 12.000 quedaron exentos (http://www.bcn.cl/histley/lfs/hdl-

20026/HL20026.pdf).

3. Política tributaria bajo la administración de Sebastián Piñera.

El terremoto del 27 de febrero no fue la única sorpresa que experimentaron los

chilenos en el año 2010. Algunas iniciativas del nuevo gobierno y las tempraneras

y agudas críticas que expresaron el Instituto Libertad y Desarrollo y ex ministros de

la dictadura militar, como Hernán Büchi, respecto de la administración de

Sebastián Piñera, sorprendieron a la opinión pública. Sin duda, el proyecto de

financiamiento de la reconstrucción fue el primer detonante. La conformación del

paquete de medidas fue sin duda polémica. La derecha, en particular la UDI,

esperaba (con pocas excepciones) que el Gobierno utilizara como principales

instrumentos de financiamiento, la venta de activos públicos, el fondo del cobre y

el endeudamiento interno y externo. Más allá de los problemas

macroeconómicos que provocaría la concentración del financiamiento en los

instrumentos indicados, esta política habría dejado en evidencia para un sector al

menos de la ciudadanía, se temía, que el nuevo gobierno era un simple heredero

del régimen militar. Más aún, si a estos instrumentos, se hubiesen agregado

10

medidas, contempladas en el programa del entonces candidato Sebastián

Piñera, que como la depreciación acelerada, buscaban aliviar la carga tributaria

de las grandes empresas. El intento de justificar esta política con el argumento de

que por el terremoto era necesario relanzar la inversión, habría tenido poco eco

en la ciudadanía.

Contrario a lo esperado, el proyecto marcha por derroteros muy diferentes. El

anuncio de las diversas medidas apareció, en un primer momento, como una

iniciativa pragmática destinada a hacer frente a los requerimientos adicionales

de financiamiento, provocados por la tragedia del 27 de febrero. No obstante la

fundamentación del proyecto tuvo un tono significativamente distinto. En efecto,

el mensaje presidencial sostuvo que la decisión sobre el proyecto marcaría el

futuro del país, la manera como se miraría el Chile del Bicentenario y como se

comenzaría el tercer siglo de vida independiente. Lo que estaba en juego en el

modelo de financiamiento era la estabilidad fiscal pero también y, más

importante, el esfuerzo solidario, en particular de los chilenos más favorecidos,

frente a la grave desigualdad que afecta al país8. Comparado con el tipo de

discusión tributaria de los últimos 30 años, llama de inmediato la atención de que

sin perder de vista el impacto de las medidas en la eficiencia general de la

economía y en la inversión, se introducen nuevos énfasis en el debate. De forma

incipiente y recatada se introduce una narrativa que modifica los puntos de

referencia del debate económico. Parece empezar a importar el tema de la

equidad en el financiamiento de los gastos y la inversión pública y el rol de la

solidaridad en la reconstrucción.

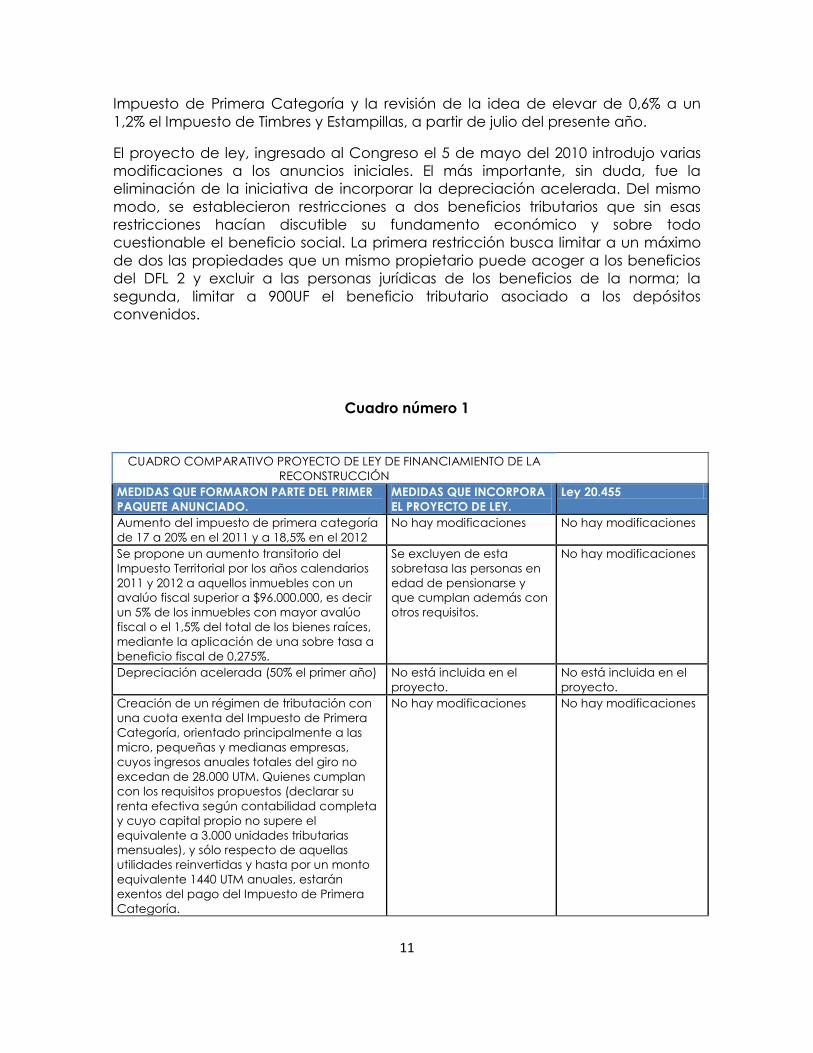

En el cuadro número 1, se sintetizan las principales medidas del proyecto de

financiamiento de la reconstrucción. Se indica además, los cambios que se

introdujeron en el proyecto respecto de los anuncios iniciales hechos por el

gobierno. Desde un principio, el Gobierno dio a conocer la elevación del

Impuesto de Primera Categoría a 20% en el 2011 y a 18,5% en el 2012 para volver

al nivel inicial de 17% en el 2013; el aumento temporal del Impuesto Territorial, la

modificación del Impuesto Específico a la Renta Operacional de la Actividad

Minera. Al mismo tiempo, se propuso, en un inicio, la incorporación de la

depreciación acelerada, el incremento a 28.000 UF del rango exento del

8 En efecto el Mensaje Presidencial sostuvo textualmente: “Pasada la primera emergencia, es hora de asumir la tarea

principal. Nos enfrentamos a la disyuntiva histórica de tener que tomar las decisiones que marcarán el futuro de nuestro

país en los años y décadas que vienen…O transitamos lentamente hacia la recuperación, tardando décadas en volver a

nuestro estado de desarrollo previo a la catástrofe; o asumimos un desafío excepcional, que nos permita afrontar en pocos

años esta tarea y pedirle a todos los chilenos, especialmente a los más favorecidos, un sacrificio que nos devuelva al sitial

de liderazgo que nuestro país exhibía antes de esta tragedia....También se lo debemos a nuestra historia reciente, que nos

habla de un país donde aún hay desigualdades excesivas, pero asimismo, una Nación que es fértil en oportunidades. En la

decisión sobre la forma de enfrentar el terremoto radica la pregunta fundamental sobre cómo vemos el Chile del

Bicentenario y cómo nos gustaría comenzar un nuevo siglo como nación independiente. La respuesta es una sola y tiene

una clara y distintiva ruta: si queremos que Chile alcance el desarrollo durante esta década debemos asumir los riesgos y

tomar decisiones audaces que nos lleven a dar el salto que necesitamos hacia el desarrollo. El modelo de financiamiento

diseñado parte de esta premisa, que es la estabilidad fiscal, pero también de un eje inspirador: el esfuerzo solidario”

11

Impuesto de Primera Categoría y la revisión de la idea de elevar de 0,6% a un

1,2% el Impuesto de Timbres y Estampillas, a partir de julio del presente año.

El proyecto de ley, ingresado al Congreso el 5 de mayo del 2010 introdujo varias

modificaciones a los anuncios iniciales. El más importante, sin duda, fue la

eliminación de la iniciativa de incorporar la depreciación acelerada. Del mismo

modo, se establecieron restricciones a dos beneficios tributarios que sin esas

restricciones hacían discutible su fundamento económico y sobre todo

cuestionable el beneficio social. La primera restricción busca limitar a un máximo

de dos las propiedades que un mismo propietario puede acoger a los beneficios

del DFL 2 y excluir a las personas jurídicas de los beneficios de la norma; la

segunda, limitar a 900UF el beneficio tributario asociado a los depósitos

convenidos.

Cuadro número 1

CUADRO COMPARATIVO PROYECTO DE LEY DE FINANCIAMIENTO DE LA

RECONSTRUCCIÓN

MEDIDAS QUE FORMARON PARTE DEL PRIMER

PAQUETE ANUNCIADO.

MEDIDAS QUE INCORPORA

EL PROYECTO DE LEY.

Ley 20.455

Aumento del impuesto de primera categoría

de 17 a 20% en el 2011 y a 18,5% en el 2012

No hay modificaciones No hay modificaciones

Se propone un aumento transitorio del

Impuesto Territorial por los años calendarios

2011 y 2012 a aquellos inmuebles con un

avalúo fiscal superior a $96.000.000, es decir

un 5% de los inmuebles con mayor avalúo

fiscal o el 1,5% del total de los bienes raíces,

mediante la aplicación de una sobre tasa a

beneficio fiscal de 0,275%.

Se excluyen de esta

sobretasa las personas en

edad de pensionarse y

que cumplan además con

otros requisitos.

No hay modificaciones

Depreciación acelerada (50% el primer año) No está incluida en el

proyecto.

No está incluida en el

proyecto.

Creación de un régimen de tributación con

una cuota exenta del Impuesto de Primera

Categoría, orientado principalmente a las

micro, pequeñas y medianas empresas,

cuyos ingresos anuales totales del giro no

excedan de 28.000 UTM. Quienes cumplan

con los requisitos propuestos (declarar su

renta efectiva según contabilidad completa

y cuyo capital propio no supere el

equivalente a 3.000 unidades tributarias

mensuales), y sólo respecto de aquellas

utilidades reinvertidas y hasta por un monto

equivalente 1440 UTM anuales, estarán

exentos del pago del Impuesto de Primera

Categoría.

No hay modificaciones No hay modificaciones

12

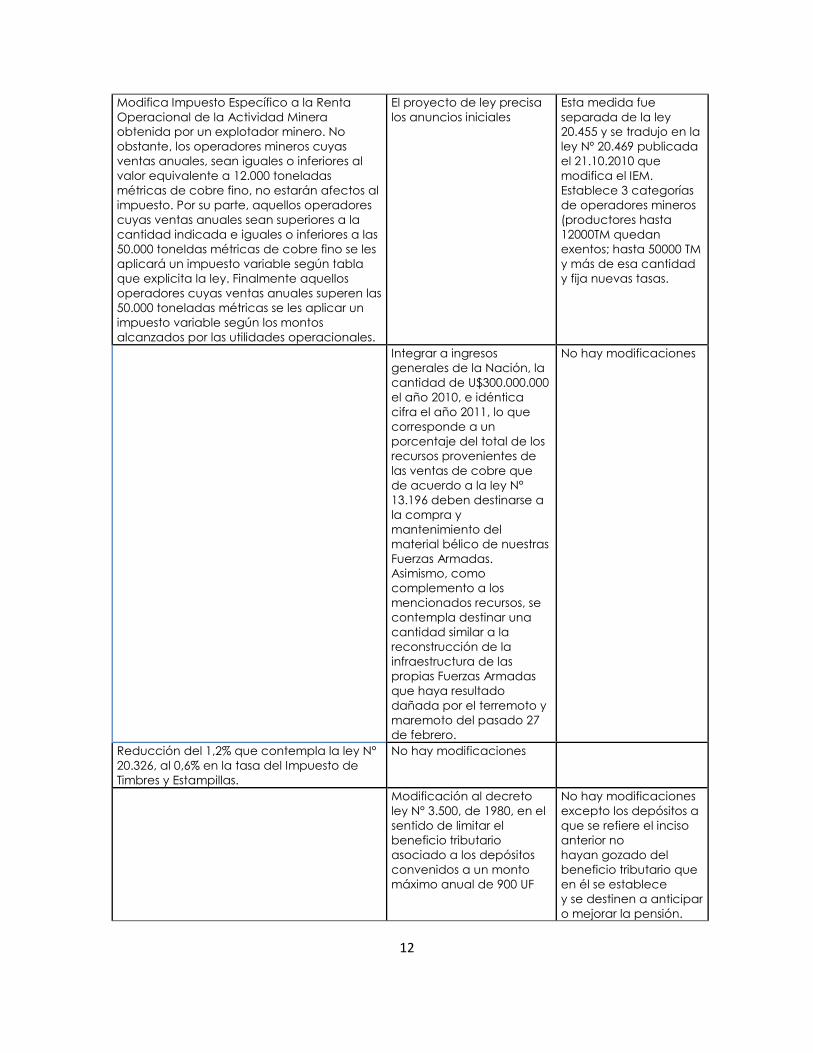

Modifica Impuesto Específico a la Renta

Operacional de la Actividad Minera

obtenida por un explotador minero. No

obstante, los operadores mineros cuyas

ventas anuales, sean iguales o inferiores al

valor equivalente a 12.000 toneladas

métricas de cobre fino, no estarán afectos al

impuesto. Por su parte, aquellos operadores

cuyas ventas anuales sean superiores a la

cantidad indicada e iguales o inferiores a las

50.000 toneldas métricas de cobre fino se les

aplicará un impuesto variable según tabla

que explicita la ley. Finalmente aquellos

operadores cuyas ventas anuales superen las

50.000 toneladas métricas se les aplicar un

impuesto variable según los montos

alcanzados por las utilidades operacionales.

El proyecto de ley precisa

los anuncios iniciales

Esta medida fue

separada de la ley

20.455 y se tradujo en la

ley Nº 20.469 publicada

el 21.10.2010 que

modifica el IEM.

Establece 3 categorías

de operadores mineros

(productores hasta

12000TM quedan

exentos; hasta 50000 TM

y más de esa cantidad

y fija nuevas tasas.

Integrar a ingresos

generales de la Nación, la

cantidad de U$300.000.000

el año 2010, e idéntica

cifra el año 2011, lo que

corresponde a un

porcentaje del total de los

recursos provenientes de

las ventas de cobre que

de acuerdo a la ley N°

13.196 deben destinarse a

la compra y

mantenimiento del

material bélico de nuestras

Fuerzas Armadas.

Asimismo, como

complemento a los

mencionados recursos, se

contempla destinar una

cantidad similar a la

reconstrucción de la

infraestructura de las

propias Fuerzas Armadas

que haya resultado

dañada por el terremoto y

maremoto del pasado 27

de febrero.

No hay modificaciones

Reducción del 1,2% que contempla la ley N°

20.326, al 0,6% en la tasa del Impuesto de

Timbres y Estampillas.

No hay modificaciones

Modificación al decreto

ley N° 3.500, de 1980, en el

sentido de limitar el

beneficio tributario

asociado a los depósitos

convenidos a un monto

máximo anual de 900 UF

No hay modificaciones

excepto los depósitos a

que se refiere el inciso

anterior no

hayan gozado del

beneficio tributario que

en él se establece

y se destinen a anticipar

o mejorar la pensión.

13

Aumento Impuestos Ad Valorem al Tabaco a

67%.

Se establece un sistema de

imposición mixto, que

contempla la aplicación

de un impuesto de suma

fija, o ad volumen, en

función de la unidad

tributaria mensual, de

aproximadamente $50

pesos por cajetilla de

veinte unidades, o la suma

menor que

proporcionalmente

corresponda. Aumento

impuestos ad valorem al

tabaco a 65,2%.

Suma fija se eleva a

$52,6 y el ad valorem se

fija en 62,3

Restringir a un máximo de

dos las propiedades que

un mismo propietario

puede acoger a los

beneficios del DFL 2;

excluyen a las personas

jurídicas de los beneficios

de la norma; y establecen

un régimen transitorio a fin

de no afectar los derechos

adquiridos bajo la vigencia

de la ley que se modifica.

Sin modificaciones

Fuente: Elaboración propia con base en documentos oficiales

Los debates tributarios son siempre complejos. Es poco probable, sin embargo,

que en la historia reciente, alguno haya superado la complejidad y el alcance del

debate que antecedió a las dos leyes aprobadas. La iniciativa, descolocó en un

primer momento a la Concertación. Como vimos más arriba, con excepción del

gobierno de Patricio Aylwin, que logró aprobar una importante reforma tributaria,

el resto de los gobiernos no tomó sino iniciativas puntuales, adoptaron medidas

tendientes a aligerar la carga tributaria, en particular en el contexto de la

llamada modernización del mercado de capitales, se creó el Impuesto Específico

a la Actividad Minera y se aumentó la regresividad de la recaudación (al

aumentar el IVA). En la última administración, el entonces Ministro de Hacienda

sólo propuso la depreciación acelerada y las medidas indicadas más arriba en el

marco de la reforma del mercado de capitales. La decisión del gobierno de la

Alianza de financiar, en parte, la reconstrucción sobre la base de un aumento de

la carga tributaria, resultaba incomprensible para la antigua coalición de

gobierno.

Si la Concertación quedó descolocada; más descolocada aún quedaron los

sectores más doctrinarios y cercanos al mundo empresarial de la coalición

gobernante. Las reacciones no se hicieron esperar. Luis Larraín, director del

Instituto Libertad y Desarrollo fue categórico: “hablar de cobrar impuestos a las

grandes empresas es demagogia pura, las empresas son criaturas humanas y el

14

impuesto que se les cobra es sólo una retención del tributo que en definitiva

pagan sus dueños. El único efecto real de cobrar impuestos es castigar la

inversión”. Y agregó que aceptar el alza de impuesto implicaría “seguir

manejando el caballo por la cola… (se) estaría abdicando del legítimo derecho a

gobernar con las propias ideas y no con las del adversario”. Aceptar el aumento

de impuestos sería sólo una concesión a consideraciones políticas de corto plazo.

Otros personeros, señalaron que el gobierno de Piñera no era sino el “quinto

gobierno de la Concertación”. Si el anuncio inicial no cayó bien en los sectores

indicados, la eliminación de la depreciación acelerada y la introducción de

restricciones a los beneficios del DFL 2 y respecto de los depósitos convenidos

fueron recibidas aún con mayores molestias.

¿Cuáles son las razones de fondo que explican estas discrepancias al interior de la

“Alianza por Chile”?

Es sin duda es atendible la justificación entregada, en el sentido de que frente a la

oposición manifestada por la Concertación, incluir la depreciación acelerada,

habría hecho naufragar el proyecto. También lo es, el argumento de que incluir la

depreciación acelerada y no incluir un aumento, aunque fuera temporal del

impuesto a la renta a las personas de mayores ingresos, habría confirmado a ojos

de muchos que el gobierno de Piñera es un gobierno de los empresarios.

Este es un elemento que es importante tomar en cuenta. Es probable que la

derecha piñerista haya llegado a la conclusión de que el triunfo electoral de

enero del presente año, teniendo en cuenta que en la primera vuelta el 55% del

electorado se manifestó en contra de la candidatura de Sebastián Piñera, era

sólo posible por circunstancias particulares, difíciles de reproducir en el futuro. En

efecto, es plausible pensar que el resultado fue posible sólo por el desgaste de la

Concertación y por el abandono de su propósito transformador. Mantener el

discurso tradicional de la derecha y proyectarlo a la acción gubernamental

implicaba, probablemente, que el gobierno de la Alianza representaría sólo un

paréntesis entre los gobiernos de la centroizquierda.

En este sentido, la propuesta de financiamiento elaborada por el gobierno de

Sebastián Piñera, apunta a un propósito de más largo plazo y mayor significado:

provocar una profunda renovación de la derecha chilena, mirada con recelo,

incluso por importantes sectores de la derecha internacional que le reprochan sus

vínculos latentes con el régimen de Pinochet y se asombran de la rigidez

dogmática que los caracteriza. De ahí la virulencia con que sectores de la

extrema derecha atacaron al Gobierno, acusándolo de abandonar los principios

fundamentales que guiaron a la oposición, contra los gobiernos de la

Concertación. Los gremios empresariales, por su parte, aún cuando han

manifestado una cierta desilusión, han enfrentado la política gubernamental con

mayor pragmatismo, mirando con curiosidad esta inesperada política.

En un país en que el debate ideológico a menudo es presentado como un

debate técnico, ha llamado la atención la descalificación de la iniciativa. En

relación con la depreciación acelerada, se señaló que su no inclusión era

15

inconsistente con los objetivos del Gobierno de alcanzar un crecimiento del 6%

del PIB. Lo cierto es que esta iniciativa habría favorecido sólo a la gran empresa la

cual probablemente no habría modificado sustancialmente sus planes de

inversión. Al mismo tiempo, es muy probable, que la baja en la recaudación

habría neutralizado, el aumento provocado por la introducción de los otros

tributos.

Por otra parte, se criticó la iniciativa como técnicamente incorrecta. No obstante,

en el contexto estricto del tema de financiamiento de la reconstrucción, la

propuesta era técnicamente consistente. En primer lugar pues rechazaba

proposiciones de financiar la reconstrucción sobre la sola base del

endeudamiento. El financiamiento de las medidas aplicadas en el año 2009 para

enfrentar la recesión, mediante el solo recurso al ahorro soberano de los fondos

del cobre, había afectado el tipo de cambio. Haber recurrido, nuevamente, a

ese mismo mecanismo de financiamiento, habría tenido un impacto perjudicial

sobre el tipo de cambio y por esa vía sobre el esfuerzo exportador. Del mismo

modo, es probable que el financiamiento de la reconstrucción recurriendo sólo al

endeudamiento interno podría haber presionado las tasas de interés dificultando

la recuperación del sector privado.

Por otra parte, recurrir al FEES para financiar la reconstrucción no evitaba que

dichos fondos tuvieran que ser reintegrados, para enfrentar en el futuro una

eventual caída del precio del cobre. Algo similar ocurre con la eventual venta de

activos. La enajenación de activos, venta de empresas o de participaciones,

también debe ser reemplazada por ingresos tributarios permanentes, de lo

contrario se genera una pérdida social permanente.

Sin embargo, más allá de valorar la iniciativa, la propuesta del Gobierno no era la

reforma tributaria, que necesitaba el país para enfrentar los problemas que siguen

aún pendientes. Su carácter transitorio, y además, el hecho que omitiera la

necesidad de mayores recursos públicos para financiar el mejoramiento de la

calidad de la educación pública, de la salud pública, de la lucha contra la

pobreza y el desarrollo de la competitividad general de la economía, constituían

debilidades centrales. La movilización estudiantil del 2011 sería un testimonio

elocuente de ello.

Probablemente, el déficit principal de esta iniciativa fue sin duda el no haber

aprovechado para introducir una reforma de fondo en relación con las

explotaciones mineras, en particular del cobre. En los países mineros la existencia

del royalty es habitual. Es en consecuencia falaz la idea de que un royalty

desalentaría la inversión en este sector en Chile. La no existencia de un royalty,

constituye un subsidio implícito a la inversión minera ya que impide recuperar

aquella porción de las utilidades de explotación del recurso que resultan de la

calidad y escasez de éste (las llamadas rentas ricardianas) y no del trabajo y

emprendimiento de quien lo explota como arrendatario o concesionario. En el

2006 y 2007 las 10 mayores empresas privadas mineras en Chile, obtuvieron, en

conjunto, utilidades antes de impuestos en torno a los US$ 16 mil millones anuales,

16

representando una rentabilidad anual sobre el patrimonio, antes de impuestos, en

torno al 120%. Hacia el futuro, existe una alta probabilidad que, impulsado por

China y otros países emergentes, el mercado de los minerales permita importantes

utilidades a las grandes empresas mineras hasta el año 2025. En este contexto,

debemos reconocer que Chile perdió una gran oportunidad de obtener

legítimamente recursos para financiar el desarrollo al no establecer un verdadero

Royalty en el 2005. La concesión de la invariabilidad tributaria a sus operaciones

hasta el año 2017, tuvo para las empresas en los años 2006 y 2007 un costo

increíblemente menor: redujo las altas rentabilidades indicadas sólo entre 2 y 3

puntos en promedio. El paquete tributario propuesto por el actual gobierno para

el financiamiento de la reconstrucción, repite el gesto del 2005: a cambio de

adelantar voluntariamente una recaudación estimada por el Gobierno en US$

700 millones, se ofrece a los inversionistas extender la invariabilidad tributaria por 8

años adicionales (hasta 2025 en las principales operaciones).

Lamentablemente, la oposición no logró imponer una verdadera reforma en este

campo, pese a que el Gobierno carecía de mayoría en ambas cámaras. La

comisión técnica que trabajo el tema por parte de la oposición tenía una buena

propuesta9. Se proponía aprobar un royalty con las siguientes características:

Se proponía aplicar un Royalty Ad-Valorem que considera en los ingresos

brutos los finos contenidos de todos los minerales metálicos.

Se consideraron diferentes escenarios de precio internacional del cobre

Se mantiene la aplicación del IEM pero se aplica una tabla en que la tasa

varía según el resultado operacional

Se propone eliminar el DL-600 porque es una restricción a cualquier

propuesta que exceda marginalmente el 42% de carga tributaria sobre la

utilidad

Se han considerado las condiciones tributarias prevalecientes en

competidores en el mercado del cobre y en el de la inversión

Específicamente, la propuesta de la oposición fue la siguiente: i) Aplicación de un

royalty a la venta nacional y exportación según la tabla siguiente:

9 La información sobre esta propuesta proviene del documento de circulación restringida: “Propuesta de

Royalty a la Minería. Borrador revisado para la discusión”. Como referencia se analizaron las legislaciones de otros países. En Australia, Canadá y Alaska las condiciones tributarias se enmarcan en el siguiente contexto: i) El impuesto a la renta de las empresas está entre 25 y 30%. ii) Se aplica un royalty ad-valorem que varía entre 2,7 y 4,5%. Se descuenta de la base imponible del impuesto a la renta empresarial. iii) Las utilidades y dividendos, como los intereses remesados quedan afectos a impuesto adicional de 25%. Cuando hay convenios tributarios, puede bajar a un rango entre 0 y 15%. Iv)Este impuesto no se puede deducir del impuesto personal y la carga tributaria efectiva oscila entre el 40 y 50%

17

Cuadro número 2:

Se aplica una tabla en la que la tasa varía según el precio del cobre en el

mercado internacional. A mayor cotización del producto mayor es la tasa que se

aplica. Adicionalmente, la tasa es mayor cuando se vende el cobre en

modalidad de concentrados, y por ende al ser menor el valor agregado la renta

del recurso natural es mayor con respecto al precio de venta. Es un incentivo

para que se incremente la capacidad instalada de refinación en Chile.

ii) Complementariamente, la propuesta modificaba el impuesto específico a la

minería (IEM) que se aplica al resultado operacional sobre la base de la siguiente

tabla:

Cuadro número 3:

La tasa del IEM varía según el coeficiente de margen de operación, y mientras

mayor sea el margen, mayor es la tasa que se aplica sobre el margen de

operación. El margen de operación se define como al ingreso bruto descontado

el costo de operación que corresponde a la suma de los costos de explotación y

Precio Cobre

USD/LbRefinados Concentrados

< 2,50 4,00% 4,50%

2,50 - <3,00 4,50% 5,00%

3,00 - <3,50 5,00% 5,50%

3,50 - 4,00 5,50% 6,00%

>4,00 7,00% 8,00%

Tabla Royalty Ad- Valorem

Mg Operación/Ingreso Bruto Mg Operación/Costo Operación Tasa

<30% <43% 5,0%

30% - <35% 43% - <54% 6,5%

35% - <40% 54% - <67% 8,0%

40% - <45% 67% - <82% 9,5%

45% - <50% 82% - <100% 11,0%

50% - <55% 100% - <122% 13,0%

55% - <60% 122% - <150% 15,0%

60% - <65% 150% - <186% 18,0%

65% - <70% 186% - <233% 20,0%

70% - <75% 233% - <300% 25,0%

75% - <80% 300% - <400% 30,0%

80% - <85% 400% - <567% 35,0%

Tabla IEM

18

de los gastos de administración y ventas. El coeficiente de margen de operación

puede ser calculado en base a los ingresos brutos, o en base al costo de

operación. Este último coeficiente refleja la magnitud del margen con respecto a

los recursos aplicados para lograr los ingresos brutos que están definidos por

precios internacionales. El rango de tasa de IEM mayor a 25% sólo se podría dar

en contexto de precio internacional de más de USD 5 por libra de cobre.

En síntesis, la iniciativa incluía un Royalty concebido como tasa Ad-Valorem

aplicado sobre los ingresos brutos. La tasa de IEM se aplica sobre el margen de

operación. El royalty y el IEM se descuentan de la base imponible del impuesto a

la renta general. Se mantiene la operatoria de impuesto adicional a la remesa de

utilidades y dividendos al exterior en 35%.

19

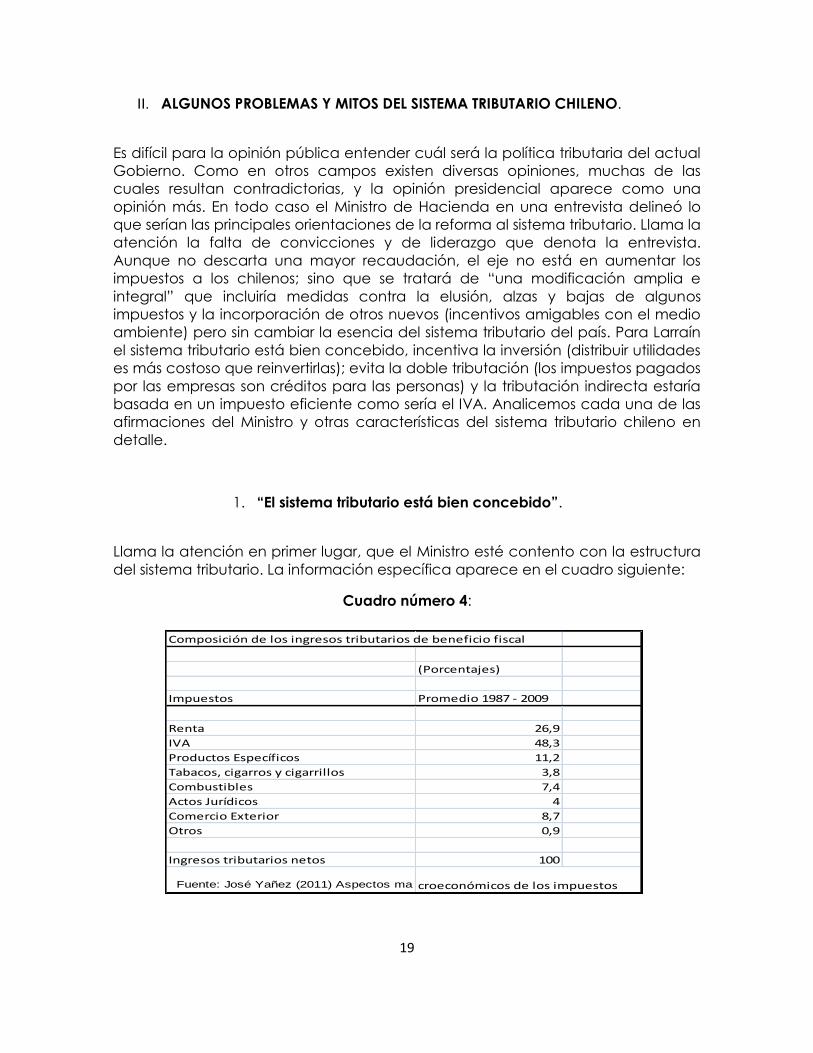

Composición de los ingresos tributarios de beneficio fiscal

(Porcentajes)

Impuestos Promedio 1987 - 2009

Renta 26,9

IVA 48,3

Productos Específicos 11,2

Tabacos, cigarros y cigarrillos 3,8

Combustibles 7,4

Actos Jurídicos 4

Comercio Exterior 8,7

Otros 0,9

Ingresos tributarios netos 100

Fuente: José Yañez (2011) Aspectos ma croeconómicos de los impuestos

II. ALGUNOS PROBLEMAS Y MITOS DEL SISTEMA TRIBUTARIO CHILENO.

Es difícil para la opinión pública entender cuál será la política tributaria del actual

Gobierno. Como en otros campos existen diversas opiniones, muchas de las

cuales resultan contradictorias, y la opinión presidencial aparece como una

opinión más. En todo caso el Ministro de Hacienda en una entrevista delineó lo

que serían las principales orientaciones de la reforma al sistema tributario. Llama la

atención la falta de convicciones y de liderazgo que denota la entrevista.

Aunque no descarta una mayor recaudación, el eje no está en aumentar los

impuestos a los chilenos; sino que se tratará de “una modificación amplia e

integral” que incluiría medidas contra la elusión, alzas y bajas de algunos

impuestos y la incorporación de otros nuevos (incentivos amigables con el medio

ambiente) pero sin cambiar la esencia del sistema tributario del país. Para Larraín

el sistema tributario está bien concebido, incentiva la inversión (distribuir utilidades

es más costoso que reinvertirlas); evita la doble tributación (los impuestos pagados

por las empresas son créditos para las personas) y la tributación indirecta estaría

basada en un impuesto eficiente como sería el IVA. Analicemos cada una de las

afirmaciones del Ministro y otras características del sistema tributario chileno en

detalle.

1. “El sistema tributario está bien concebido”.

Llama la atención en primer lugar, que el Ministro esté contento con la estructura

del sistema tributario. La información específica aparece en el cuadro siguiente:

Cuadro número 4:

20

En efecto, como se observa en el cuadro 1, en el período 1987 – 2009, mientras

que el IVA genera el 48,3% de los ingresos tributarios, el Impuesto a la Renta

participa sólo con un 26,9%. Si a la cifra generada por el IVA se le suman otros

impuesto indirectos la participación de estos impuestos aumenta

significativamente. El problema de esta estructura es que los impuestos indirectos

recaen con más fuerza sobre los sectores más pobres. Estudios han dejado en

evidencia que como resultado de esta situación, después de impuestos la

distribución del ingreso de por si deficiente, resulta aún más desigual.

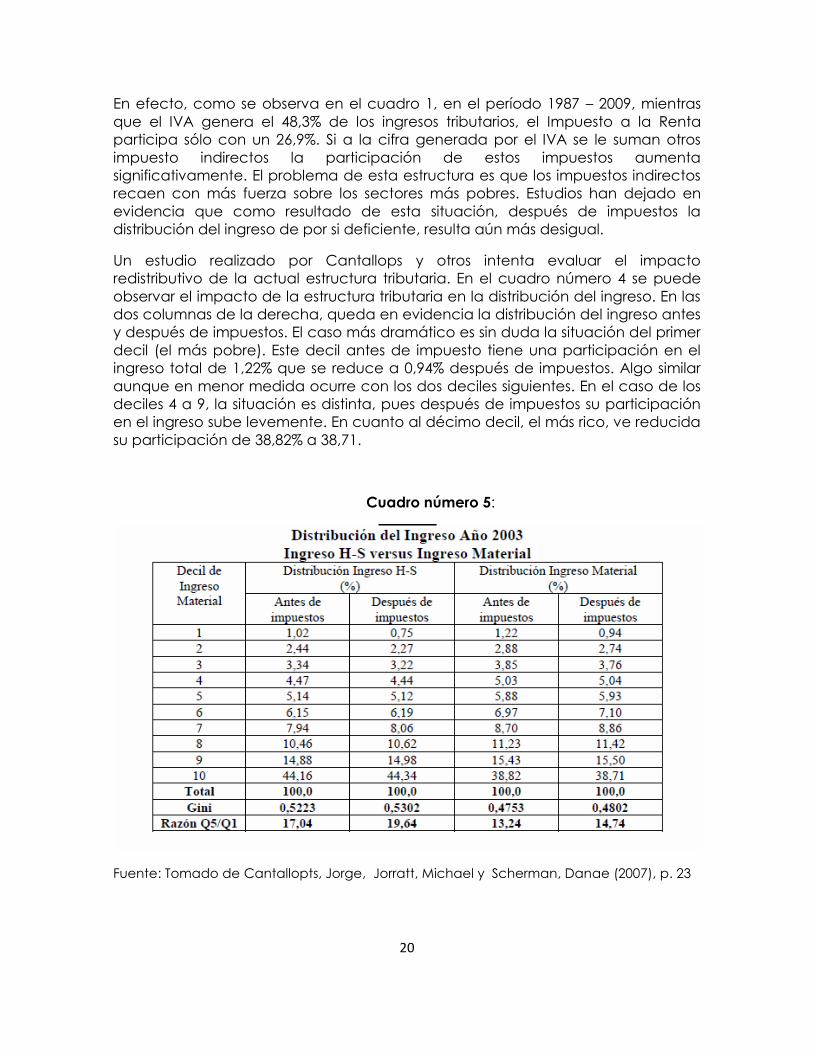

Un estudio realizado por Cantallops y otros intenta evaluar el impacto

redistributivo de la actual estructura tributaria. En el cuadro número 4 se puede

observar el impacto de la estructura tributaria en la distribución del ingreso. En las

dos columnas de la derecha, queda en evidencia la distribución del ingreso antes

y después de impuestos. El caso más dramático es sin duda la situación del primer

decil (el más pobre). Este decil antes de impuesto tiene una participación en el

ingreso total de 1,22% que se reduce a 0,94% después de impuestos. Algo similar

aunque en menor medida ocurre con los dos deciles siguientes. En el caso de los

deciles 4 a 9, la situación es distinta, pues después de impuestos su participación

en el ingreso sube levemente. En cuanto al décimo decil, el más rico, ve reducida

su participación de 38,82% a 38,71.

Cuadro número 5:

Fuente: Tomado de Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), p. 23

21

0,30

0,32

0,34

0,36

0,38

0,40

0,42

0,44

0,46

0,48

0,50

Reino

Unido

Finlandia Dinamarca Italia España Bélgica EU 15 Suecia Alemania Holanda

Coef. GINI antes de Impuestos Coef. GINI después de Impuestos

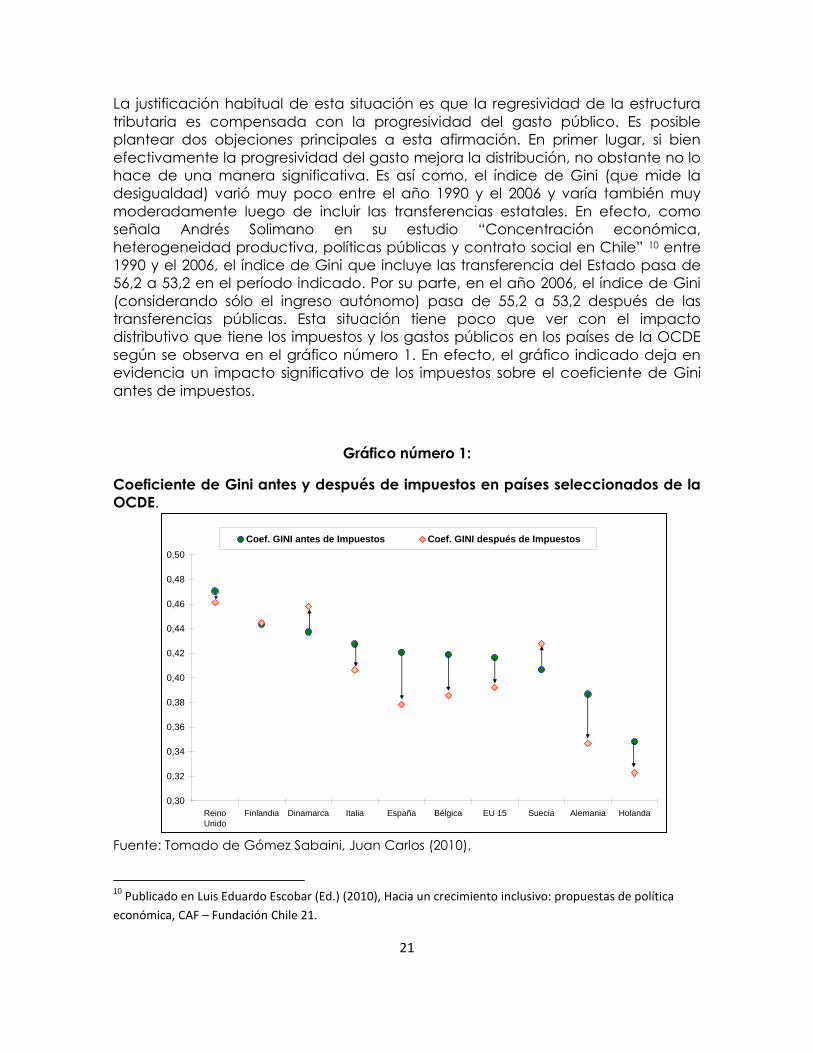

La justificación habitual de esta situación es que la regresividad de la estructura

tributaria es compensada con la progresividad del gasto público. Es posible

plantear dos objeciones principales a esta afirmación. En primer lugar, si bien

efectivamente la progresividad del gasto mejora la distribución, no obstante no lo

hace de una manera significativa. Es así como, el índice de Gini (que mide la

desigualdad) varió muy poco entre el año 1990 y el 2006 y varía también muy

moderadamente luego de incluir las transferencias estatales. En efecto, como

señala Andrés Solimano en su estudio “Concentración económica,

heterogeneidad productiva, políticas públicas y contrato social en Chile” 10 entre

1990 y el 2006, el índice de Gini que incluye las transferencia del Estado pasa de

56,2 a 53,2 en el período indicado. Por su parte, en el año 2006, el índice de Gini

(considerando sólo el ingreso autónomo) pasa de 55,2 a 53,2 después de las

transferencias públicas. Esta situación tiene poco que ver con el impacto

distributivo que tiene los impuestos y los gastos públicos en los países de la OCDE

según se observa en el gráfico número 1. En efecto, el gráfico indicado deja en

evidencia un impacto significativo de los impuestos sobre el coeficiente de Gini

antes de impuestos.

Gráfico número 1:

Coeficiente de Gini antes y después de impuestos en países seleccionados de la

OCDE.

Fuente: Tomado de Gómez Sabaini, Juan Carlos (2010),

10

Publicado en Luis Eduardo Escobar (Ed.) (2010), Hacia un crecimiento inclusivo: propuestas de política

económica, CAF – Fundación Chile 21.

22

En segundo lugar, cabe objetar que el mejoramiento de la participación del

ingreso que experimentan los deciles 4 al 9 después de impuestos además de no

ser muy significativa, tiene como contrapartida que se trata de sectores que a

medida que aumentan sus ingresos se ven expuestos crecientemente a los riesgos

que implica la privatización de los servicios sociales. En efecto, estos grupos son

requeridos para cofinanciar la educación primaria y secundaria, que deben

endeudarse para acceder a la educación superior, que no se benefician del pilar

solidario de la previsión y que a veces son inducidos a incorporarse al sistema de

salud privada.

Volviendo nuestra atención a las dos columnas de la izquierda del cuadro número

2, cabe señalar que al incluir la participación de los individuos en las utilidades

retenidas de las empresas (el “Ingreso H-S”) fórmula más precisa para estimar la

distribución del ingreso entre los deciles, la gravedad de la situación distributiva

nacional es mayor, pues el decil más rico tiene una participación en el ingreso

total superior a 44%, esto es 6 puntos más que en el primer caso.

2. “El sistema tributario promueve la inversión y evita la doble tributación”.

Según el Ministro, el sistema tributario chileno es bueno también pues promueve la

inversión y evita la doble tributación. Esto deriva de que el Impuesto de Primera

Categoría constituye un adelanto a la tributación de las personas. Desde la

dictadura se ha defendido esta situación aduciéndose que se trata de un sistema

que favorece la inversión y desalienta el retiro de las utilidades y por tanto el

consumo. La opinión del Ministro no es, sin embargo, compartida por la mayoría

de los países desarrollados que separan la tributación de las empresas del pago

de impuestos de las personas. La lógica es nítida. Las empresas hacen uso profuso

de la infraestructura, del esfuerzo público a favor de la educación, capacitación

y salud de los recursos humanos y del gasto a favor de investigación básica y el

desarrollo tecnológico y naturalmente del sistema judicial, de la policía y más en

general del Estado de derecho que permite y favorece el desarrollo de la

actividad productiva. Dicho en una palabra, es muy distinto la actividad

productiva en un país de la OCDE que en Afganistán, y eso tiene un costo que las

empresas deben cofinanciar. Otra cosa es lo referido a la contribución de las

personas ya sea como propietarias del capital o como trabajadores al

financiamiento de lo público. En consecuencia, el que el sistema evite “presunta”

doble tributación, más que un elemento positivo es justamente un problema del

sistema tributario, al confundir los elementos causantes de la obligación de

tributar.

Al mismo tiempo, cabe destacar, que el sistema descrito constituye el principal

mecanismo de elusión y evasión que afecta al impuesto a la renta. Como entre

otros ha señalado Luis Felipe Céspedes, las utilidades sólo forman parte del

ingreso de sus dueños si ellos las retiran. La diferencia entre las tasas que pagan

las empresas (17% excepto 2011, 20% y 2012, 18,5%) con las tasas que pagan las

23

personas, estimula a no retirar utilidades. Ello es equivalente a recibir un préstamo

a tasa de interés 0. Es discutible que en los 80s este mecanismo haya sido útil. Hoy,

las empresas con alto nivel de utilidades cuentan con amplio acceso a los

mercados financieros y estás son las empresas que se benefician del mecanismo.

Los propietarios de la PYMES hacen retiro completo de sus utilidades. La evidencia

indica que el mecanismo no se usa para financiar inversión productiva sino como

vehículo de ahorro de sus dueños. Estas utilidades pertenecen a las familias de

altos ingresos por lo que es altamente regresivo, pero además forma parte

fundamental del gasto tributario que según la DIPRES tuvo en el 2008 un costo

equivalente al 1,6% del PIB en el 2008. Si se considera que el monto de impuestos

postergados alcanza los US$ 40.000 millones, el costo de este stock de préstamos

puede estimarse conservadoramente en US$ 1000 millones (0,5% del PIB) por lo

que el costo total de esta política estaría por encima de 2 puntos del PIB,

equivalentes a más de US$ 4000 millones.

Es por estas razones que la Fundación Chile 21 ha venido proponiendo aumentar

la tasa de primera categoría a 25% o en su defecto mantener el actual 20% pero

aplicado a las utilidades devengadas por las empresas eliminando además, su

carácter de crédito al impuesto pagado por las personas. De las afirmaciones del

Ministro se deduce que esto afectaría la inversión. No obstante, el estudio de

Alvaro Bustos & Eduardo Engel & Alexander Galetovic, 2003. "Could Higher Taxes

Increase the Long-Run Demand for Capital? Theory and Evidence for Chile","

Working Papers 858, Economic Growth Center, Yale University.,

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=427080 llega a la conclusion

contraria:

“Is a tax increase always detrimental for capital formation? Could such an

increase lead to a higher capital stock? More generally, what determines

the relation between the long-run demand for capital and taxes? In this

paper we combine an extension of Hall and Jorgenson’s (1967) neoclassical

model with the cointegration argument in Bertola and Caballero (1990) to

provide both theoretical and empirical answeres to these questions without

taking a stance on the nature of capital adjustment costs (convex versus

non convex). We estimate the model with a panel of 83 large publicly-held

Chilean firms between 1985 and 1995. We find that in some years (10 out of

11) higher business taxes increase the aggregate long-run demand for

capital, while in other years (1 out of 11) it reduces it; in all years the

influence is negligible. We also find evidence of a corporate veil, that is,

when making their investment decisions, firms do not take into account the

personal income taxes paid by its shareholders. Is it surprising that higher

taxes may not affect or even increase the desired capital stock? It is often

stressed in policy discussions that higher taxes reduce returns and

discourage investment. But this argument ignores that capital investments

also reduce the firm’s tax bill: first, depreciation allowances reduce taxable

profits; second, capital investments are partly financed by debt and interest

payments are tax-deductible. As King (1977, p. 234) showed, when the sum

of these discounts is large enough, a higher corporate tax rate reduces the

24

cost of capital. It follows that, on theoretical grounds, there is no a priori

reason suggesting that higher taxes necessarily reduce the capital stock”

Más aún, el estudio realizado por el propio Ministro Felipe Larraín, en colaboración

con Rodrigo Cerda en el 2005 “Inversión privada e impuestos corporativos:

Evidencia para Chile”, http://www.economia.puc.cl/docs/dt_310.pdf, concluye

que en relación con el impacto de la tasa de impuesto corporativo sobre las

decisiones de inversión “el tamaño de una empresa parece ser, entonces, un

elemento crucial al momento de considerar el impacto de los impuestos. Nuestra

interpretación es que las empresas pequeñas y medianas generalmente

enfrentan restricciones crediticias y necesitan utilizar fondos generados

internamente para financiar su inversión, lo cual parece ser menos importante en

compañías grandes que pueden endeudarse en los mercados financieros”

Si por otra parte, los mayores ingresos fiscales se utilizan en gasto que potencia la

inversión en capital físico y en capital humano o/y en investigación y desarrollo

tecnológico, el aumento del impuesto de primera categoría permitiría aumentar

significativamente la tasa de inversión.

3. El sistema de exenciones es regresivo.

Los llamados “estímulos al ahorro y a la inversión” son en realidad subsidios a los

más ricos y mecanismos de evasión y elusión de impuestos. Prueba de ello es que

al 2007 existían más de 30 mil sociedades de inversión, creadas exclusivamente

para administrar las utilidades retenidas. De acuerdo a datos del SII, más del 50%

de las utilidades acumuladas en las empresas lo están en este tipo de sociedades.

Como ha señalado Céspedes (2011), las utilidades sólo forman parte del ingreso

de sus dueños si ellos las retiran. La diferencia entre las tasas que pagan las

empresas (17% excepto 2011, 20% y 2012, 18,5%) con las tasas que pagan las

personas, estimula a no retirar utilidades. Ello es equivalente a recibir un préstamo

a tasa de interés 0. Es discutible que en los 80 este mecanismo haya sido útil. Hoy,

las empresas con alto niveles de utilidades cuentan con amplio acceso a los

mercados financieros y estás son las empresas que se benefician del mecanismo.

Los propietarios de la PYMES hacen retiro completo de sus utilidades. La evidencia

indica que el mecanismo no se usa para financiar inversión productiva sino como

vehículo de ahorro de sus dueños. Estas utilidades pertenecen a las familias de

altos ingresos por lo que es altamente regresivo.

25

¿Cuál es el costo anual para el fisco?

Según la DIPRES el gasto tributario asociado a la postergación en el pago del

Impuesto a la Renta fue equivalente al 1,6% del PIB en el 2008. Se estima que el

monto de impuestos postergados alcanza los US$ 40.000 millones. El costo de este

stock de préstamos puede estimarse conservadoramente en US$ 1000 millones

(0,5% del PIB) por lo que el costo total de esta política estaría por encima de 2

puntos del PIB. Se defiende este mecanismo porque supuestamente ayuda a la

PYMES. Al respecto el ex director de Impuestos Internos es taxativo al señalar:

“Diría que más que se mime a los ricos, tenemos un sistema tributario que está

muy enfocado a estimular el ahorro, y por definición, éste lo generan las

personas que ganan más de lo que consumen. En Chile son una fracción muy

pequeña. Estamos hablando del 20% más rico, porque salvo el ahorro forzoso

de las AFP, para mucha gente no hay otro ahorro. El actual sistema tributario

chileno permite que se esté ahorrando en las empresas -en términos de

utilidades tributables retenidas, en el Fondo de Utilidades Tributables (FUT)- del

orden de US$220 mil millones. Hay un año de PIB que sólo ha pagado el

impuesto de primera categoría, y eso va creciendo año tras año. ¿Por qué?

Porque del total de utilidades que se generan año tras año, lo que se reparte a

los dueños es del orden de 27 a 29%. Por lo tanto, más del 70% de las utilidades

quedan retenidas en las empresas. Alguien puede decir que esto es para

estimular a las pymes, pero al analizar a quién le pertenece y dónde está

invertido el FUT, está en las grandes empresas, en las medianas, y en las

sociedades de inversión de quienes las controlan". (Ricardo, Escobar EM)

Jorrat (2009) ha hecho un análisis en detalle del sistema de exenciones para el

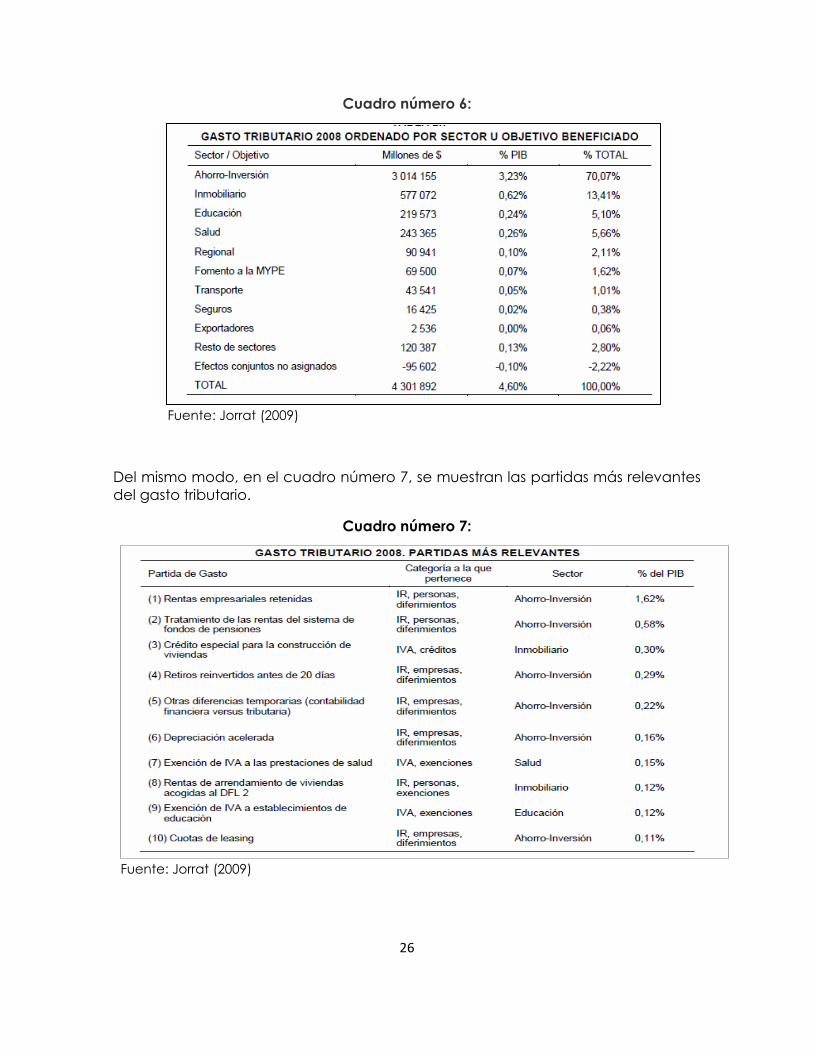

año 2008. El monto que alcanzan las exenciones aparece en el cuadro número 6.

Se muestra además el sector u objetivo a beneficiar. Así se observa que las

exenciones orientadas a fomentar el ahorro y la inversión representan el 70% de

las exenciones seguidas por las correspondientes al sector inmobiliario que

alcanzan a 13,41. El total de las exenciones alcanza 4,6 puntos del PIB.

26

Cuadro número 6:

Fuente: Jorrat (2009)

Del mismo modo, en el cuadro número 7, se muestran las partidas más relevantes

del gasto tributario.

Cuadro número 7:

Fuente: Jorrat (2009)

27

Sin embargo el cuadro más interesante es el cuadro número 8 que muestra de

qué forma estas exenciones se distribuyen entre los quintiles de renta. Queda en

evidencia que el quintil más rico se apropia de 98,36% de los beneficios de las

exenciones del impuesto a la renta y del 71,44% de las exenciones al IVA.

Cuadro número 8

Fuente: Jorrat (2009)

4. Deficiencias y problemas del actual impuesto a la renta.

Este conjunto de evidencias permite evaluar en detalle el impuesto a la renta y

sus características. Basados en el trabajo de Jorrat ya citado, hemos analizado

este impuesto desde el punto de vista de los 4 criterios utilizados normalmente

para evaluar el sistema tributario: eficiencia, equidad, simplicidad y efectos en la

recaudación. Los resultados no son favorables.

28

Cuadro número 9: Análisis del impuesto a la renta

Impuesto Justificación Problemas

Eficiencia Equidad Simplicidad Recaudación Impuesto a la

Renta:

Característica

esencial es la

integración

del IPCA, que

grava las

utilidades de

las empresas,

con el IGC o

el IA, que

afectan a las

utilidades

distribuidas, al

permitir la

utilización del

primero

como crédito

contra estos

últimos.

* Una

segunda

característica

particular del

impuesto es

la brecha

que existe

entre la tasa

del IPCA

(17%) y la

tasa marginal

máxima del

IGC (40%).

* Estimular

reinversión

de

utilidades

* Contribuir

a

aumentar la

liquidez de

las

empresas,

en

particular

de las

pequeñas

empresas

*Busca

evitar la

doble

tributación

de las

rentas, de

tal forma

que quien

paga el

impuesto en

definitiva es

la persona

natural.

* Excesiva

creación de

empresas por

razones

exclusivamente

tributarias.

* Excesiva

retención de

utilidades en

las empresas,

lo cual

distorsiona el

mercado de

capitales

* La

inequidad

que produce

en el

impuesto

progresivo a

las

personas,

cuya carga

cae

pesadamente

sobre los

ingresos del

trabajo.

* Beneficia a

las grandes

empresas ya

que

estadísticas

muestran que

pequeños

empresarios

en su gran

mayoría

enfrentan

tasas

marginales de

tributación

personal

inferiores a la

tasa del

Impuesto de

Primera

Categoría.

En esos casos,

la posición de

liquidez

mejora al

distribuir las

utilidades,

puesto que se

accede a la

devolución

del crédito de

Primera

Categoría.

* Aumenta la

complejidad

del impuesto

a la

renta, lo que

implica

mayores

costos de

cumplimiento

y de

administración

* Crea

incentivos a la

elusión, que

deben ser

frenados con

normas

legales, que a

su vez

agregan más

complejidad

al sistema

tributario.

De la

tributación

sobre

utilidades

retiradas

deriva

también la

necesidad de

utilizar el

Registro de

Fondos de

Utilidades

Tributables

(FUT), un

registro tal vez

único en el

mundo, y que

constituye uno

de los

aspectos más

engorrosos del

impuesto.

* Ofrece a

los

empresarios

variadas

formas de

retirar

utilidades

eludiendo

el pago del

IGC o del IA.

* La brecha,

más la

tributación

de las

utilidades

sobre

base

retirada,

genera

incentivos a

la elusión,

que deben

ser frenados

a través de

normas tales

como la

presunción

de retiros o la

tributación

especial

sobre gastos

rechazados.

29

Requerimientos adicionales de recursos públicos

M US$ % PIB

Educación(*) 3000 0,015

Salud (**) 500 0,0025

Previsión (***) 2000 0,01

Energía y medio ambiente (****) 1000 0,005

Innovación y desarrollo productivo(*****) 2000 0,01

Total 8500 0,0425

(**) Corresponden a un déficit en Atención primaria; déficit en inversiones y

carencias de personal en Auge y APS

(***) Para incremento en Pensión Básica Solidaria y Aporte Previsional Solidario

(****) Para programas de reconversión a energías renovables no convencionales

(*****) Comparación entre gasto en I y D Chile(0,7%) y países desarrollados (De 2

a 3%)

(*) Estimaciones F Ch 21 y Educación 20/20

III. LA PROPUESTA TRIBUTARIA DE CHILE 21.

En este contexto, y constatando los grandes déficits sociales y productivos que

afectan al país, la Fundación Chile 21 ha propuesto impulsar una profunda

reforma tributaria que busque los siguientes objetivos:

Aumentar recaudación, para financiar un gasto público sustancialmente

mayor. Nuestras estimaciones iniciales de los recursos financieros requeridos

aparecen en el siguiente cuadro:

Cuadro número 5:

Hacer más progresivo el sistema tributario, para incidir en la distribución del

ingreso.

Avanzar a una estructura tributaria más verde, captar la renta ricardiana

mediante la aplicación de royalties sobre recursos naturales

Terminar con un sistema regresivo de exenciones

Reorientar nuestra estrategia de crecimiento

30

Una síntesis de nuestras propuestas aparece en el cuadro siguiente:

Cuadro número 6:

IV. EL DEBATE TRIBUTARIO AL COMIENZO DEL 2012: EL FIN DEL TUPIDO VELO. A

MANERA DE CONCLUSIÓN.

De los tres principales candidatos presidenciales del 2009, tanto Sebastián Piñera

como Eduardo Frei rechazaron la idea de aumentar la carga tributaria. Sólo

Marco Enríquez – Ominami propuso cambios sustanciales en este campo. El

aumento de los tributos aparecía como inconveniente desde el punto de vista de

la eficiencia económica (el aumento de los impuestos desincentiva la inversión);

como innecesario (el gasto público venía creciendo, satisfacía los requerimientos

y existía superávit fiscal) e inconveniente desde el punto de vista electoral pues los

electores castigarían proposiciones programáticas de esta índole. Dos años

después no cabe duda que el escenario ha sufrido significativas transformaciones.

De un tema tabú, la reforma tributaria se ha transformado en un tema habitual

del debate político, tiene una presencia permanente en los medios de prensa, y a

través de diferentes encuestas la ciudadanía manifiesta su apoyo a una reforma

tributaria, en particular a un aumento del Impuesto de Primera Categoría.

Pareciera indiscutible que las próximas elecciones tendrán como tema central la

distinción entre aquellos que quieren ampliar los ingresos públicos y aquellos que

quieren mantener el nivel de recaudación actual.

Proposiciones Alcance Especif icación

Ajustar los tramos del impuesto a las

personas Nuevos tramos: Exento, 10, 20,30 y 40

Subir exento a $ 750 mil, hasta $ 1.500.000,

10%; hasta $ 3 millones, 20%; hasta $ 6

millones 30% y más de $ 6 millones 40%

Diferenciar el impuesto de Primera

categoría

MIPYMES 15%, Empresas medianas, 20% y

grandes empresas 25%

Utilizar la clasif icación de empresas de la

CORFO

Limitar el componente de crédito de la

primera categoría a 50% en el global

complementario

En EE.UU. y mayoría OCDE está completamente

separado el impuesto a las empresas y el

impuesto a los ingresos personales

Eliminar progresivamente el Fondo Único

Tributario

Aumentar el impuesto adicional de 35 a

40%

De este modo se aumenta la tributación minera,

sin modif icar el royalty, sujeto a invariabilidad

hasta el 2023

Se iguala así la tasa marginal del impuesto a la

renta, con lo que las utilidades retiradas de

inversionistas chilenos y extranjeros tributan de

la misma manera

Diferenciar el IVA

Aplicar una tasa de 15% a los alimentos,

medicinas y cultura. Elevar el IVA al resto de los

bienes a 20%

No existen impedimentos técnicos para esta

diferenciación y de hecho existe para los

bienes de lujo y los impuestos específicos

Eliminación de exenciones

En especial las exenciones al capital inmobiliario

y a los ingresos y ganancias de capital

Los supuestos incentivos al ahorro son la base

de la regresividad tributaria actual

31

Pero no es sólo que se ha instalado un ambiente favorable a la reforma tributaria.

También se constata que el debate está poniendo en el tapete una serie de

temas considerados antes reñidos con la cultura económica básica. Este nuevo

ambiente, está permitiendo analizar en detalle los principios en que se basa la

actual estructura tributaria; la conveniencia de que dicha estructura se apoye

principalmente en impuestos indirectos y no en el impuesto a la renta, la

suficiencia de la recaudación tributaria y si tiene sentido mantener el Fondo de

Utilidades Tributables (FUT). Este artículo ha pretendido contribuir a este debate.

32

BIBLIOGRAFÍA

Artículos y libros

Agostini, Claudio y Siravegna, Mariel (2010), “Efectos de la Exención Tributaria

a las Ganancias de Capital en el Precio de las Acciones en Chile” ,

Superintendencia de Valores y Seguros, Documentos de Trabajo número 7

(Febrero)

Alvaro Bustos & Eduardo Engel & Alexander Galetovic, 2003. "Could Higher

Taxes Increase the Long-Run Demand for Capital? Theory and Evidence for

Chile"," Working Papers 858, Economic Growth Center, Yale University.,

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=427080

Cantallopts, Jorge, Jorratt, Michael y Scherman, Danae (2007), “Equidad

Tributaria en Chile Un Nuevo Modelo para Evaluar Alternativas de Reforma”

Enero, http://siteresources.worldbank.org/PSGLP/Resources/Jorrat.pdf

Cerda, Rodrigo y Larraín, Felipe (2005), Inversión privada e impuestos

corporativos: Evidencia para Chile,

http://www.economia.puc.cl/docs/dt_310.pdf

Cortázar, René y Vial, Joaquín (1998), Construyendo opciones. Propuestas

económicas y sociales para el cambio de siglo, CIEPLAN - DOLMEN

ENGEL, E.; A. GALETOVIC; y C. RADDATZ (1998) “Reforma Tributaria y

Distribución del Ingreso en Chile”.