AnexoB Zapatería

23

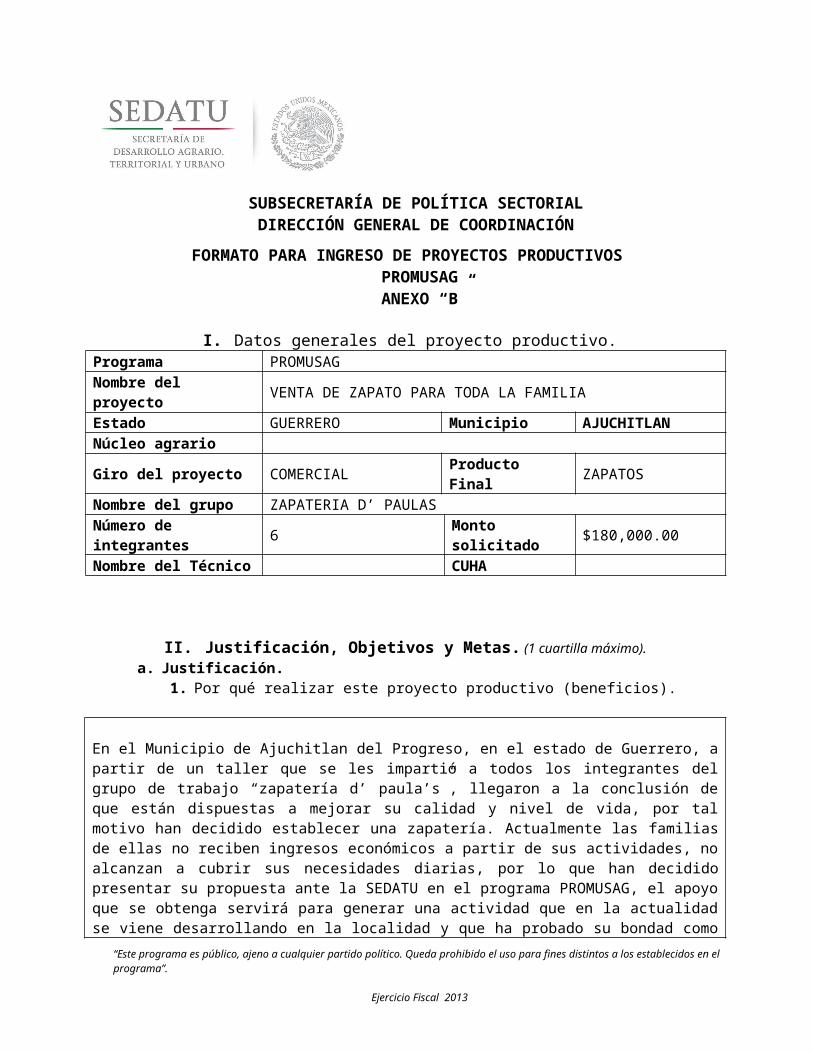

FORMATO PARA INGRESO DE PROYECTOS PRODUCTIVOS PROMUSAG ANEXO “B” I. Datos generales del proyecto productivo. Programa PROMUSAG Nombre del proyecto VENTA DE ZAPATO PARA TODA LA FAMILIA Estado GUERRERO Municipio AJUCHITLAN Núcleo agrario Giro del proyecto COMERCIAL Producto Final ZAPATOS Nombre del grupo ZAPATERIA D’ PAULAS Número de integrantes 6 Monto solicitado $180,000.00 Nombre del Técnico CUHA II. Justificación, Objetivos y Metas. (1 cuartilla máximo). a. Justificación. 1. Por qué realizar este proyecto productivo (beneficios). En el Municipio de Ajuchitlan del Progreso, en el estado de Guerrero, a partir de un taller que se les impartió a todos los integrantes del grupo de trabajo “zapatería d’ paula’s”, llegaron a la conclusión de que están dispuestas a mejorar su calidad y nivel de vida, por tal motivo han decidido establecer una zapatería. Actualmente las familias de ellas no reciben ingresos económicos a partir de sus actividades, no alcanzan a cubrir sus necesidades diarias, por lo que han decidido presentar su propuesta ante la SEDATU en el programa PROMUSAG, el apoyo que se obtenga servirá para generar una actividad que en la actualidad se viene desarrollando en la localidad y que ha probado su bondad como “Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”. Ejercicio Fiscal 2013 SUBSECRETARÍA DE POLÍTICA SECTORIAL DIRECCIÓN GENERAL DE COORDINACIÓN

-

Upload

letty-perez -

Category

Documents

-

view

230 -

download

1

description

anexo b promete

Transcript of AnexoB Zapatería

FORMATO PARA INGRESO DE PROYECTOS PRODUCTIVOSPROMUSAG ANEXO “B”

I. Datos generales del proyecto productivo.Programa PROMUSAGNombre del proyecto VENTA DE ZAPATO PARA TODA LA FAMILIAEstado GUERRERO Municipio AJUCHITLANNúcleo agrarioGiro del proyecto COMERCIAL Producto Final ZAPATOSNombre del grupo ZAPATERIA D’ PAULASNúmero de integrantes 6 Monto solicitado $180,000.00Nombre del Técnico CUHA

II. Justificación, Objetivos y Metas. (1 cuartilla máximo).a. Justificación.

1. Por qué realizar este proyecto productivo (beneficios).

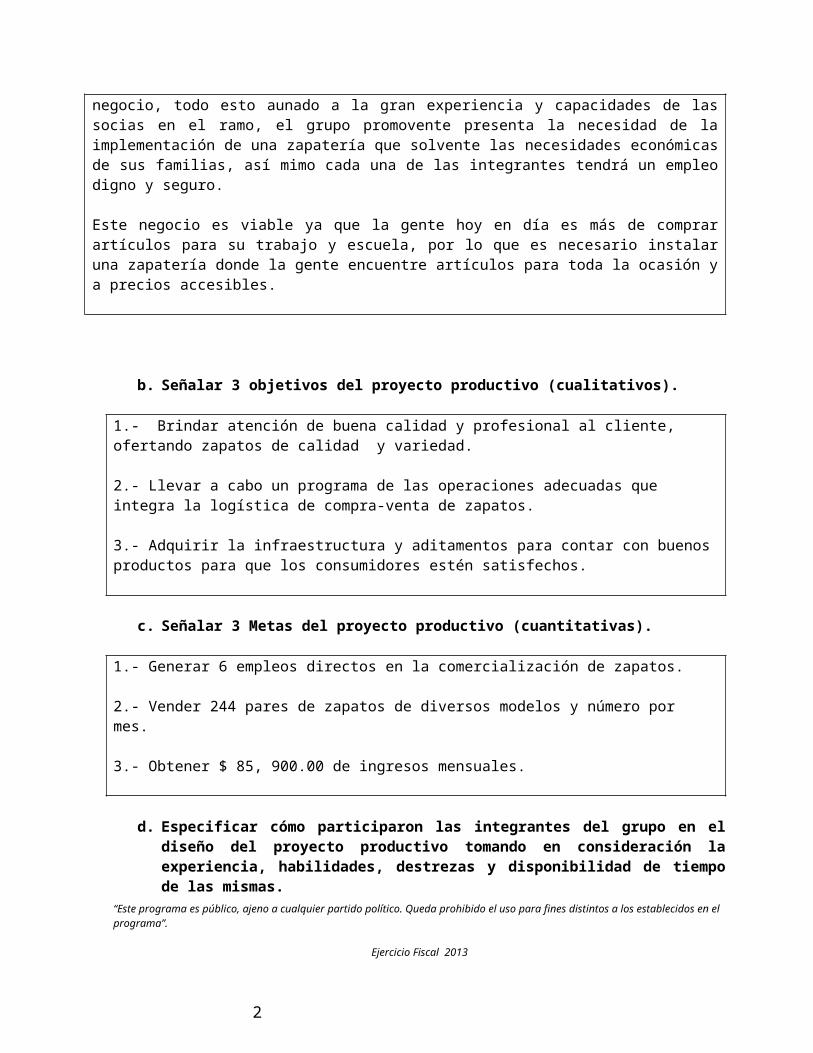

En el Municipio de Ajuchitlan del Progreso, en el estado de Guerrero, a partir de un taller que se les impartió a todos los integrantes del grupo de trabajo “zapatería d’ paula’s”, llegaron a la conclusión de que están dispuestas a mejorar su calidad y nivel de vida, por tal motivo han decidido establecer una zapatería. Actualmente las familias de ellas no reciben ingresos económicos a partir de sus actividades, no alcanzan a cubrir sus necesidades diarias, por lo que han decidido presentar su propuesta ante la SEDATU en el programa PROMUSAG, el apoyo que se obtenga servirá para generar una actividad que en la actualidad se viene desarrollando en la localidad y que ha probado su bondad como negocio, todo esto aunado a la gran experiencia y capacidades de las socias en el ramo, el grupo promovente presenta la necesidad de la implementación de una zapatería que solvente las necesidades económicas de sus familias, así mimo cada una de las integrantes tendrá un empleo digno y seguro.

Este negocio es viable ya que la gente hoy en día es más de comprar artículos para su trabajo y escuela, por lo que es necesario instalar una zapatería donde la gente encuentre artículos para toda la ocasión y a precios accesibles.

b. Señalar 3 objetivos del proyecto productivo (cualitativos).

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

SUBSECRETARÍA DE POLÍTICA SECTORIALDIRECCIÓN GENERAL DE COORDINACIÓN

1.- Brindar atención de buena calidad y profesional al cliente, ofertando zapatos de calidad y variedad.

2.- Llevar a cabo un programa de las operaciones adecuadas que integra la logística de compra-venta de zapatos.

3.- Adquirir la infraestructura y aditamentos para contar con buenos productos para que los consumidores estén satisfechos.

c. Señalar 3 Metas del proyecto productivo (cuantitativas).

1.- Generar 6 empleos directos en la comercialización de zapatos. 2.- Vender 244 pares de zapatos de diversos modelos y número por mes.

3.- Obtener $ 85, 900.00 de ingresos mensuales.

d. Especificar cómo participaron las integrantes del grupo en el diseño del proyecto productivo tomando en consideración la experiencia, habilidades, destrezas y disponibilidad de tiempo de las mismas.

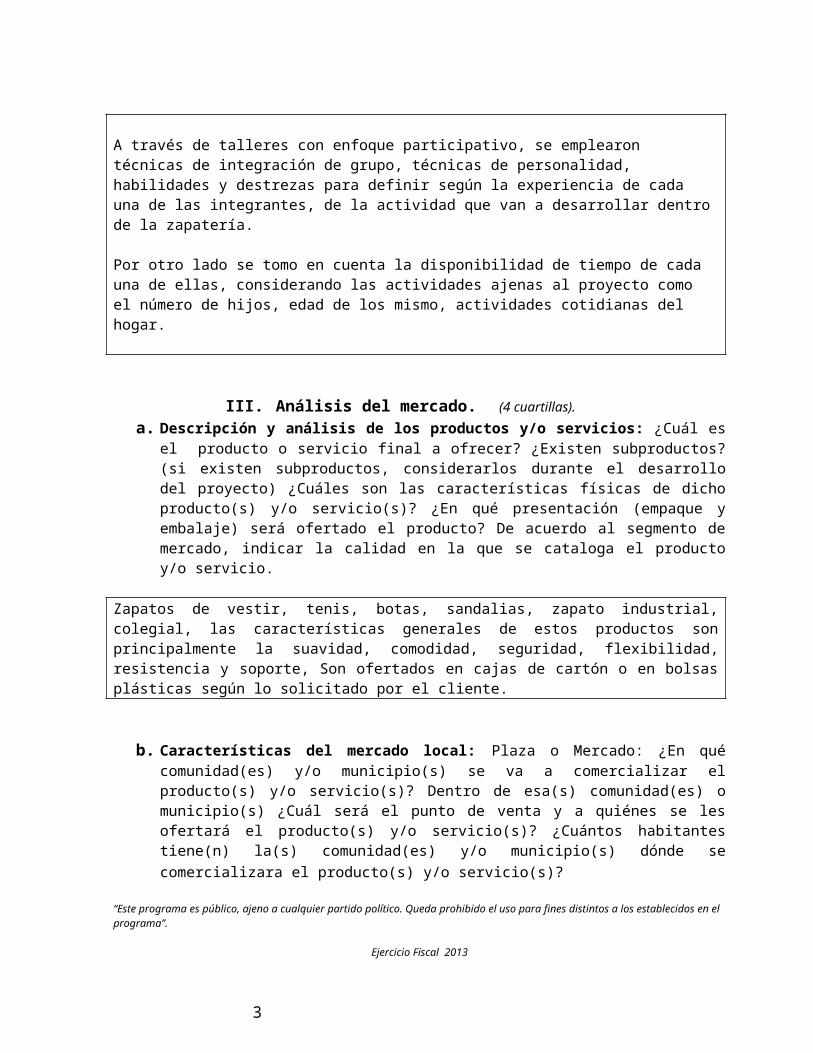

A través de talleres con enfoque participativo, se emplearon técnicas de integración de grupo, técnicas de personalidad, habilidades y destrezas para definir según la experiencia de cada una de las integrantes, de la actividad que van a desarrollar dentro de la zapatería.

Por otro lado se tomo en cuenta la disponibilidad de tiempo de cada una de ellas, considerando las actividades ajenas al proyecto como el número de hijos, edad de los mismo, actividades cotidianas del hogar.

III. Análisis del mercado. (4 cuartillas).a. Descripción y análisis de los productos y/o servicios: ¿Cuál es el producto o

servicio final a ofrecer? ¿Existen subproductos? (si existen subproductos, considerarlos durante el desarrollo del proyecto) ¿Cuáles son las características físicas de dicho producto(s) y/o servicio(s)? ¿En qué presentación (empaque y embalaje) será ofertado el producto? De acuerdo al segmento de mercado, indicar la calidad en la que se cataloga el producto y/o servicio.

Zapatos de vestir, tenis, botas, sandalias, zapato industrial, colegial, las características generales de estos productos son principalmente la suavidad, comodidad, seguridad, flexibilidad, resistencia y soporte, Son ofertados en cajas de cartón o en bolsas plásticas según lo solicitado por el cliente.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

2

b. Características del mercado local: Plaza o Mercado: ¿En qué comunidad(es) y/o municipio(s) se va a comercializar el producto(s) y/o servicio(s)? Dentro de esa(s) comunidad(es) o municipio(s) ¿Cuál será el punto de venta y a quiénes se les ofertará el producto(s) y/o servicio(s)? ¿Cuántos habitantes tiene(n) la(s) comunidad(es) y/o municipio(s) dónde se comercializara el producto(s) y/o servicio(s)?

La zapatería se ubicara de manera estratégica en un lugar muy concurrido de la localidad de Ajuchitlan, en el Municipio de Ajuchitlan, cabe mencionar que también existen zonas escolares y de trabajo que podrían ser factibles para el sostén de la zapatería y público en general. También se pretende incidir en la comercialización en las principales localidades y municipios aledaños como son; la parte alta de la sierra ya que bajan a este municipio para realizar sus compras la poblaciones timada es de 25, 402 habitantes

c. Análisis de la demanda y oferta: ¿Cuántos son los “clientes potenciales” del producto(s) y/o servicio(s), cuál es su poder adquisitivo en promedio y mencionar el porcentaje de participación del proyecto en el mercado? ¿Cuántos competidores ofertan el mismo producto, en la misma comunidad(es) y/o municipio(s)? ¿Con qué frecuencia se consume el producto o servicio?

El grupo de mujeres observo la necesidad de la gente y pretende satisfacer la demanda de la población, para abastecer al público en general de distintos lugares. La zapatería brindara beneficios consistentes, debidamente proyectados para la venta y el servicio al consumidor.

Los clientes potenciales son en primer lugar todos los habitantes del municipio de Comala, posteriormente está la demanda alternativa de los municipios aledaños. Hasta el momento son dos zapaterías las que se encuentran en operación. El consumo de este producto es diario, ya que niños, mujeres y hombres requieren de calzado nuevo o especial para cada una de sus actividades diarias.

El poder adquisitivo según la población considerada es de uno a tres salarios mínimos, cabe señalar que se ofertara una amplia gama de productos para incidir en todos los niveles económicos según la distribución de ingresos del municipio. En el municipio solo existen 2 zapaterías, el producto es comprado en todas las épocas del año pues es un producto indispensable en el vestir, así como en el lucir de los habitantes. Desde siempre ha sido prioridad para el público en general la comodidad y la elegancia, para cumplir con las necesidades de los clientes con buenos productos de calidad, de bajo y accesible precio en el mercado, para obtener el mayor reconocimiento entre los competidores.

d. Análisis y fijación de precios: ¿A qué precio en promedio oferta la competencia? ¿Cuál es el precio de venta del producto(s) y/o servicio(s) a ofertar? ¿Existen

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

3

estacionalidades o fluctuaciones de los precios del producto(s) y/o servicio(s)? ¿Cómo, cuándo y por qué se presentan?

Cifras oficiales indican que el 80% de la población utiliza algún tipo de zapato formal y por lo menos el 20% restante usa algún otro tipo de calzado: guarache, tenis de plástico, zapato de hule, de lona, de tela, entre otros. Los zapatos más comprados son de dama con un 33%, caballero con 23%, botas 12%, tenis 19%, zapatos de seguridad 6% y otros 7%.

Con los datos anteriores se fijo el precio, además en base a los costos de comercialización, al poder adquisitivo de los clientes potenciales, así como en los precios establecidos por las zapaterías existentes en el municipio.

Se considero un aumento de 35% por cada par de zapatos, es decir, si un par es adquirido por la zapatería a un costo de $94.00, este se venderá a un precio de $126.90, ya que es el precio de venta que más se ajusto a los costos de comercialización, condiciones del mercado y que además genera una utilidad que coadyuva en el ingreso familiar de cada una de las familias de las socias. De manera general se presenta una constancia en los precios a lo largo del año, únicamente varia la demanda de algunos modelos, por ejemplo los escolares y los de moda.

e. Estrategia de comercialización:1. ¿El producto o servicio se venderá de contado, a crédito, o anticipo? ¿De qué

manera se dará a conocer? (promoción y difusión).

La forma de pago será al contado, al momento de la entrega. La difusión del producto propuesto en presente proyecto se hará a través de diseño y distribución de tarjetas de presentación:

La difusión del producto en el presente proyecto se hará a través de siseño y distribución de tarjetas de presentación:

A familiares y amigos

Al público en general

Distribución de volantes de promoción o trípticos.

Exhibición en tianguis y ferias regionales.

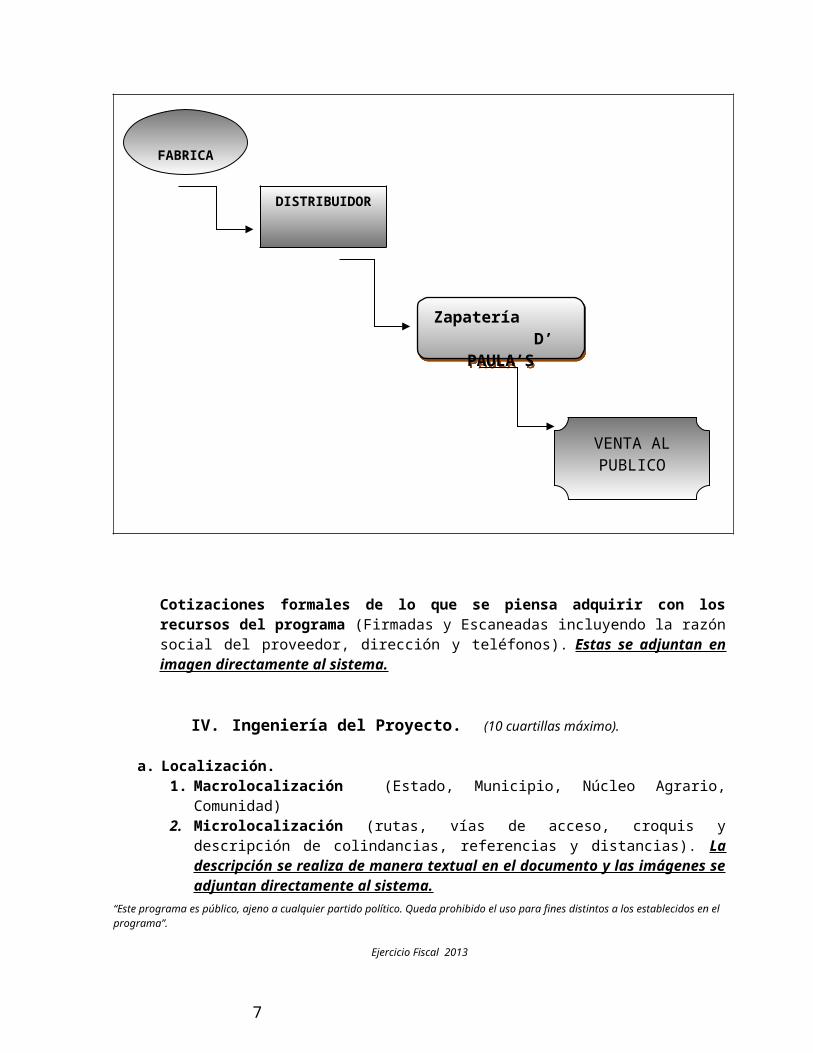

2. ¿El proyecto forma parte de una cadena productiva regional? Indicar la cadena productiva en la que se encontrará el proyecto productivo (desde la producción hasta el consumidor final y mencionar las actividades con las cuales se relaciona el proyecto).

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

4

Cotizaciones formales de lo que se piensa adquirir con los recursos del programa (Firmadas y Escaneadas incluyendo la razón social del proveedor, dirección y teléfonos). Estas se adjuntan en imagen directamente al sistema.

IV. Ingeniería del Proyecto. (10 cuartillas máximo).

a. Localización.1. Macrolocalización (Estado, Municipio, Núcleo Agrario, Comunidad) 2. Microlocalización (rutas, vías de acceso, croquis y descripción de colindancias,

referencias y distancias). La descripción se realiza de manera textual en el documento y las imágenes se adjuntan directamente al sistema.

MACROLOCALIZACION: El municipio de Ajuchitlan, se localiza al noroeste de Chilpancingo; se ubica en los paralelos 17°33" y 17o07" de latitud norte y los 100°20" y 100o52" de longitud oeste respecto al meridiano de Greenwich.

La cabecera municipal se encuentra a 250 metros sobre el nivel y está situado en la margen izquierda del río Ajuchitlan. Colinda al norte con Tlapehuala y Pungarabato; al sur con Tecpan de Galeana el este con San Miguel Totolapan y al oeste con Coyuca de Catalán.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

5

Zapatería D’ PAULA’S

Zapatería D’ PAULA’S

FABRICA

DISTRIBUIDOR

VENTA ALPUBLICO

MICROLOCALIZACION: El proyecto se ubica en la Calle de Morelos S/N entre la calle 16 de septiembre y calle de los maestros frente a la iglesia, a una cuadra de las bases de combis de las diferentes rancherías, San pedro y las Garzas, Cd Altamirano, santa fe, guayatenco, san Cristóbal, colonia Hidalgo, también se cuenta con un servicio de taxis.

b. Descripción técnica del proyecto.1. Condiciones climáticas y servicios: ¿Cuáles son las temperaturas máximas y

mínimas y en qué meses se presentan? ¿Cuál es la época de lluvia y cuál es la precipitación promedio? ¿Cuál es la humedad relativa en promedio y el tipo de suelo que existe donde se establecerá el proyecto? y ¿Cuáles son los servicios con los qué se cuenta?

Predominan los climas semi cálidos sub-húmedo, sub-húmedo templados y sub-húmedo cálidos, con temperatura media anual de 28 ° C teniendo mínimas de 24 ° C y máximas de 33 ° C. La lluvias en el verano arrojan una precipitación promedio de 1,000 milímetros. La dirección del viento es de este a oeste..

2. Diagrama de distribución de áreas (indicar: superficie del terreno, de infraestructura, dimensiones y distribución de mobiliario y equipo). Esta imagen se adjunta directamente al sistema.

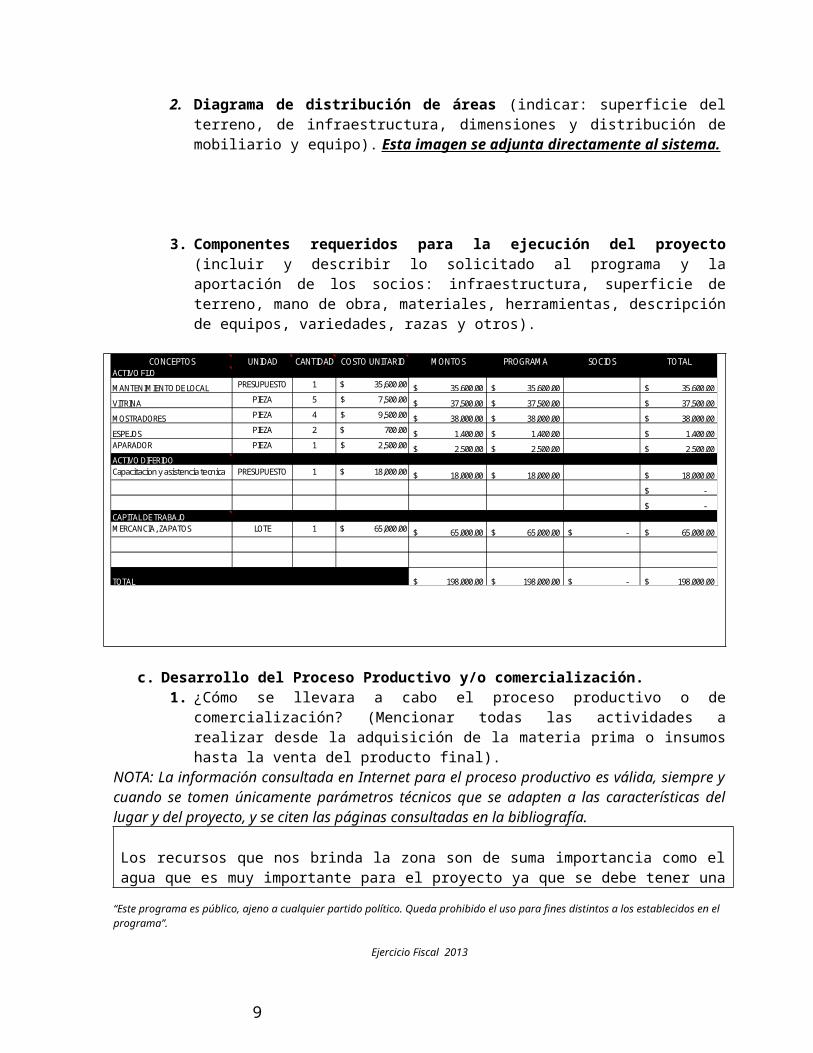

3. Componentes requeridos para la ejecución del proyecto (incluir y describir lo solicitado al programa y la aportación de los socios: infraestructura, superficie de terreno, mano de obra, materiales, herramientas, descripción de equipos, variedades, razas y otros).

CONCEPTOS UNIDAD CANTIDAD COSTO UNITARIO MONTOS PROGRAMA SOCIOS TOTALACTIVO FIJO

MANTENIMIENTO DE LOCAL PRESUPUESTO 1 $ 35,600.00 35,600.00$ 35,600.00$ 35,600.00$

VITRINA PIEZA 5 $ 7,500.00 37,500.00$ 37,500.00$ 37,500.00$

MOSTRADORES PIEZA 4 $ 9,500.00 38,000.00$ 38,000.00$ 38,000.00$

ESPEJOS PIEZA 2 $ 700.00 1,400.00$ 1,400.00$ 1,400.00$ APARADOR PIEZA 1 $ 2,500.00 2,500.00$ 2,500.00$ 2,500.00$ ACTIVO DIFERIDOCapacitacion y asistencia tecnica PRESUPUESTO 1 $ 18,000.00 18,000.00$ 18,000.00$ 18,000.00$

-$

-$ CAPITAL DE TRABAJOMERCANCIA, ZAPATOS LOTE 1 $ 65,000.00 65,000.00$ 65,000.00$ -$ 65,000.00$

TOTAL 198,000.00$ 198,000.00$ -$ 198,000.00$

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

6

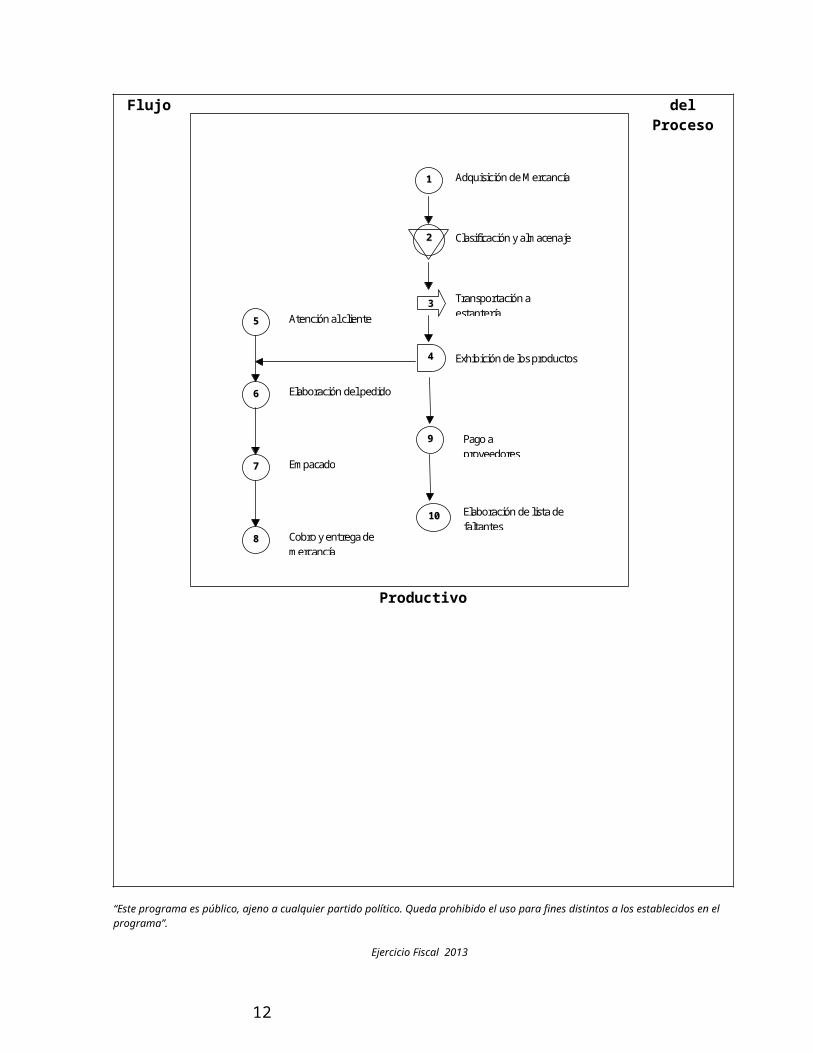

c. Desarrollo del Proceso Productivo y/o comercialización.1. ¿Cómo se llevara a cabo el proceso productivo o de comercialización?

(Mencionar todas las actividades a realizar desde la adquisición de la materia prima o insumos hasta la venta del producto final).

NOTA: La información consultada en Internet para el proceso productivo es válida, siempre y cuando se tomen únicamente parámetros técnicos que se adapten a las características del lugar y del proyecto, y se citen las páginas consultadas en la bibliografía.

Los recursos que nos brinda la zona son de suma importancia como el agua que es muy importante para el proyecto ya que se debe tener una excelente limpieza, entre otras cosas, se cuenta energía eléctrica y las calles son terracería excepto la principal pero tienen buen acceso.

1.- Adquisición de la Mercancía: A través de un distribuidor o productor se adquieren todos los artículos que se han identificado como posibles mercancías a demandar por los clientes. Es importante que si los proveedores tienen algún mecanismo de pago o financiamiento para la adquisición de mercancía para los minoristas, éste quede establecido desde las negociaciones.

La zapatería recibe catálogos con ellos hace su pedido que es el paso inicial. Los documentos como el fax o el correo electrónico ya tienen validez jurídica, por ello se debe considerar que esta responsabilidad se le debe de atribuir a una persona de confianza del director del negocio.

2.- Clasificación y Almacenamiento. Al llegar la mercancía al establecimiento, es necesario clasificarla por tipo y precio, establecerle un lugar de almacenamiento y proceder a su registro de manera contable para conocer el inventario.

3.- Traslado a estantes. Para facilitar el acceso al producto es recomendable que unos cuantos productos de cada tipo de mercancía sean trasladados a los estantes que conforman el establecimiento.

4.- Exhibición de los productos.- La presentación de la mercancía a la vista de los posibles clientes y vendedores en exhibidores o estantes que tengan la función de exhibidor facilitará la entrega de los productos y apoya en la promoción para la venta de los artículos, es por eso que se recomienda poner a la vista los artículos más llamativos y vistosos, o los que sea requeridos con mayor frecuencia.

5.- Atención al cliente.- Se atienden las solicitudes de los clientes en el sentido de cotizar cada uno de los productos que solicitan y ofrecer alternativas de compra con productos sustitutos al que se solicitó. Es recomendable que en cierto tipo de productos se oriente a los clientes el cuanto al uso o calidad de los mismos, esto hace más atractiva la compra.

6.- Elaboración de pedido.- Si el cliente se decide a comprar algún producto, se cotiza el precio del mismo y se presenta en el mostrador a fin de que el cliente verifique el producto que está adquiriendo.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

7

7.- Empacado.- Una vez aceptada la compra se empaqueta el producto (en caso de ser necesario).

8.- Pago de proveedores. Dado que un negocio no va adquirir sus productos con el productor, sino que se los llevan hasta su bodega, debe de pagar con posterioridad a la entrega, entre unos quince o treinta días después. Por ello, es indispensable llevar una lista de los proveedores con los montos de crédito autorizados y saber cuánto de éste se ha usado, para pagar dentro de los plazos convenidos. Esta práctica deberá de llevarse con la mayor atención, pues habrá de cambiar en la medida en que los negocios crezcan y puede volverse un multiplicador de los negocios (o sea, permitir que más negocios se creen o funcionen a mayores escalas). Esta es la perspectiva que interesa, por ello debe de cumplirse de modo que ningún eslabón de la cadena se vea atorado.

9.- Elaborar una lista de faltantes. El volumen de ventas de los diferentes productos a los distintos clientes hace que cada línea se consuma de manera desigual, por ello unos productos pasan muy rápidamente por la bodega, en tanto que otros permanecen más tiempo. Ante esta situación, se debe primero definir el nivel mínimo de cada producto que puede haber en el almacén, para saber cuándo se debe proceder a reformular un nuevo pedido. Esta verificación se hará diariamente y se tendrá una lista de los pedidos diarios que deba hacer la empresa.

Flujo del Proceso Productivo

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

8

11 Adquisición de Mercancía

22 Clasificación y almacenaje

Transportación a estantería

Exhibición de los productos

55

66

77

88

Atención al cliente

Elaboración del pedido

Empacado

Cobro y entrega de mercancía

99

1100

Pago a proveedores

Elaboración de lista de faltantes

33

44

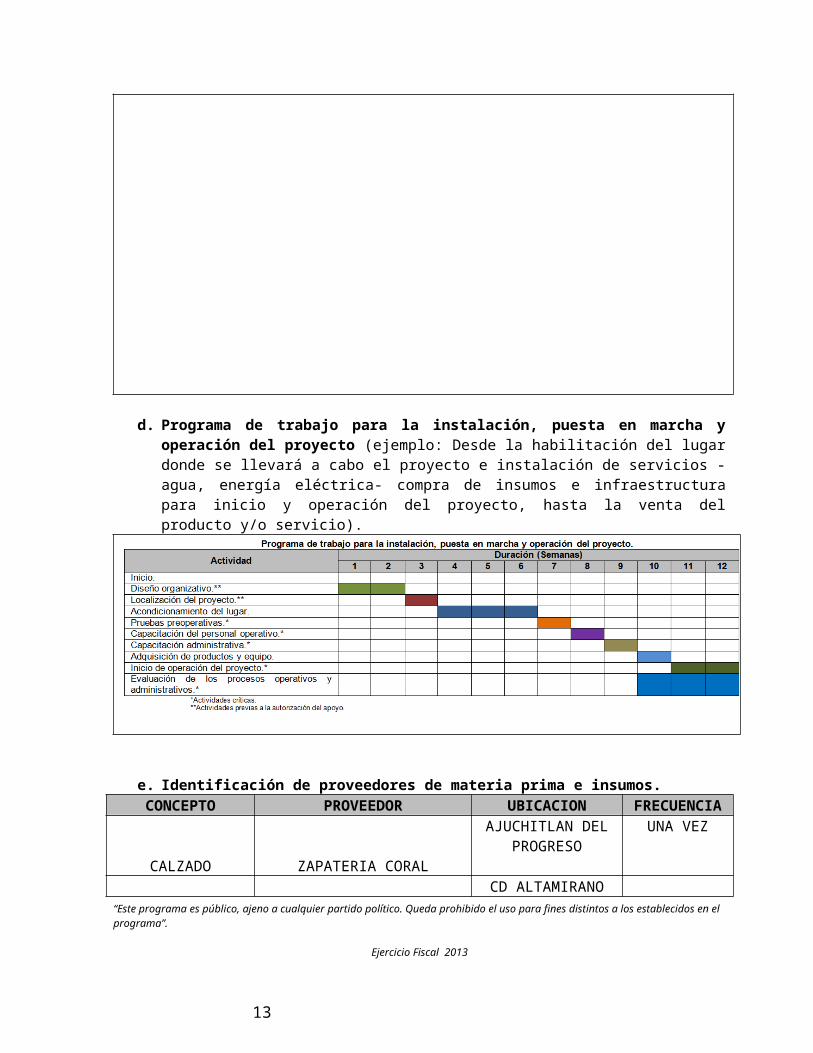

d. Programa de trabajo para la instalación, puesta en marcha y operación del proyecto (ejemplo: Desde la habilitación del lugar donde se llevará a cabo el proyecto e instalación de servicios -agua, energía eléctrica- compra de insumos e infraestructura para inicio y operación del proyecto, hasta la venta del producto y/o servicio).

e. Identificación de proveedores de materia prima e insumos.CONCEPTO PROVEEDOR UBICACION FRECUENCIA

CALZADO ZAPATERIA CORAL

AJUCHITLAN DEL PROGRESO

UNA VEZ

VITRINAS Y EXHIBIDORES

ALUMINIO Y VIDRIERIA MOJICA

CD ALTAMIRANOUNA VEZ

MANTENIMIENTOMATERIALES RIVA PALACIO

RIVA PALACIO MICH. UNA VEZ

f. De acuerdo a la experiencia, necesidades, habilidades, destrezas y disponibilidad de tiempo de las y los integrantes del grupo, indicar:

1. Programa de administración de recursos humanos.

ENCARGADO ACTIVIDADJORNALES

REQUERIDOSSALARIO POR

JORNALMARIA OLEA MARTINEZ

Ventas y encargada 6 SIN SUELDO

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

9

PAULA VARONA OLEA

Ventas y limpieza 6 SIN SUELDO

MARGARITA ALONSO BERNABE

Ventas y compras 6 SIN SUELDO

LUCINA CRISTOBAL CERVANTES

Limpieza y acomodar bodega

6 SIN SUELDO

JOVITA CAMBRON FIGUEROA

Caja y limpieza 6 SIN SUELDO

MA MINERVA CAMPIÑO CAMPUZANO

Caja y limpieza 6 SIN SUELDO

2. Programa de capacitación y asistencia técnica.

TEMAS OBJETIVOS DURACIÓN NOMBRE DEL ASESOR

Aclaración de objetivos.

Que el grupo opere bajo el régimen del proyecto productivo.

2 días Abraham Salmerón Lombera

Mercadotecnia.Que el grupo oferte su producto al mercado meta u objetivo.

2 días Abraham Salmerón Lombera

Administración.Que el grupo sea capaz de administrar su propio negocio.

2 días Abraham Salmerón Lombera

Puesta en marcha.

Que el grupo lleve a cabo el programa de trabajo planteado.

2 días Abraham Salmerón Lombera

Atención al cliente.

Que el grupo brinde buena atención.

2 díasAbraham Salmerón Lombera

Comprobación de recursos.

Que el grupo haga buen uso de los recursos y bajo los lineamientos de la SEDATU

2 días Abraham Salmerón Lombera

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

10

g. Proyección de los posibles riesgos que pueden presentarse en el proyecto y acciones para solventarlos (identificar los factores climáticos, condiciones del suelo, financieros, económicos, etc. ¿Cómo pudiesen afectar al proyecto? ¿Qué acciones se tomaran para mitigar el daño latente de cada riesgo identificado?).

Riesgos climáticos: Todos los artículos se encuentran resguardados dentro del local por lo que este factor no es de riesgo para el proyecto.

Riesgos edafológicos: Por el giro del proyecto no existe riesgo ya que el sitio del proyecto se encuentra ya acondicionado para la actividad propuesta incluyendo el suelo el cual es de concreto.

Riesgos Técnicos. Los riesgos que se pudieran tener en cuanto a la disponibilidad de los artículos y equipos necesarios para el desarrollo de la actividad son mínimos pues los proveedores de los mismos tienen ya varios años en el mercado mostrando una constancia y permanencia en el mismo, sin embargo no se descarta la posibilidad de que pudieran desaparecer, por lo que se ha tomado como estrategia recurrir a varios proveedores.

Riesgos financieros. Se plantea la necesidad constante de mantener finanzas sanas, para lo cual se pretende en un inicio la constante capacitación sobre este rubro para disminuir este riesgo y con ello mitigar las posibilidades de caer en vicios financieros.

Riesgos económicos. En un país como México es necesario estar conscientes de que los implementos y materiales necesarios para el desarrollo de esta actividad pudieran tener una variación de precios hacia el alza, pero es una posibilidad que se tendrá presente con la constante búsqueda de proveedores con el fin de comparar costos de producción y elegir la mejor opción.

h. Normatividad y permisos vigentes acorde al giro y área de influencia del proyecto (normas: sanitarias, fitosanitarias, zoosanitarias, ambientales, comerciales, fiscales, etc.). De las normas citadas ¿Qué procesos o acciones aplican al proyecto productivo? ¿Qué acciones se tomarán para el seguimiento y cumplimiento de esta norma?

NOM-020-SCFI-1997 Información comercial - Etiquetado de cueros y pieles curtidas naturales y materiales sintéticos o artificiales con esa apariencia, calzado, marroquinería, así como los productos elaborados con dichos materiales. Publicada en el D.O.F. 27 de abril de 1998.

V. Sustentabilidad Ambiental (2 cuartillas máximo).

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

11

(En caso que alguna pregunta no aplique sobre la actividad a realizar justificar el por qué no genera un impacto negativo)

a. Valoración de los posibles impactos al medio ambiente.

Detallar las prácticas a implementar para contribuir a la conservación o mejora del medio ambiente en:

1. El manejo de desechos orgánicos e inorgánicos: ¿Cuáles son los desechos orgánicos e inorgánicos qué genera el proyecto o la actividad y qué manejo se les dará? ¿El manejo de estos desechos lleva algún proceso y costo? Describir el proceso de manejo (compostas, lombricompostas etc.).

Los únicos desechos orgánicos resultantes de la actividad planteada son derivados de la alimentación de los encargados en su momento del negocio, los cuales no representan un manejo especial.

Por otro lado los residuos inorgánicos resultan ser restos de plástico y cartón, los cuales se separan y se venden una vez que se acumula un volumen considerable.

No se considera este ingreso en la corrida financiera ya que no re representa un ingreso constante ni sustancioso.

2. La fuente de abastecimiento de agua: ¿De dónde y cómo se abastecerá de agua al proyecto? ¿Este abastecimiento tiene algún costo? Proponer medidas o tecnologías que el proyecto pudiese aplicar para el ahorro de este recurso.

El abastecimiento de agua será de la red pública, cuyo uso será único y exclusivamente para el consumo de los socios, sanitario y para la limpieza del negocio.

Cabe señalar que el grupo tiene la intención de en un futuro instalar sistemas de captación de agua para que dicho recurso sea utilizado por lo menos para las actividades de limpieza del local y para el sanitario.

3. La conservación y uso adecuado del suelo: Si el proyecto tiene algún impacto negativo sobre el suelo, ¿Qué acciones se realizarán para mitigar el impacto negativo?

El proyecto se trata de la el establecimiento de una zapatería, por lo cual el uso de suelo es comercial, además de que el local ya se encontraba edificado antes de la presente propuesta.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

12

4. Flora y/o fauna nociva: ¿Cuál es la flora y/o fauna nociva de la región que pudiesen afectar al proyecto? ¿Qué medidas de prevención y/o control se implementarán para mitigar su efecto en la producción?

Solamente se tendrá el cuidado en cuanto la presentación de las instalaciones manteniendo la limpieza y la higiene dentro de la papelería para mitigar el riesgo de que entren plagas migratorias como ratas, cucarachas, hormigas, etc.

b. El aprovechamiento eficiente de flora, fauna u otros recursos: ¿En la actividad a realizar dentro del proyecto productivo afecta a la flora y fauna local? ¿Por qué? ¿En caso de que afecte qué medidas se tomarán para mitigar el impacto negativo?

Para la actividad planteada no se emplean recursos ni de flora ni fauna directamente, el único gasto que pudiera presentarse es el de energía eléctrica pero los socios están conscientes en apagar los equipos que requieran de esta para un uso racional.

VI. Análisis Financiero (Archivo de Excel).a. Presupuesto de inversión: diferenciar y desglosar la aportación del Programa y

de los socios/as.

b. Cálculos técnicos.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

13

CONCEPTOS UNIDAD CANTIDAD COSTO UNITARIO MONTOS PROGRAMA SOCIOS TOTALACTIVO FIJO

MANTENIMIENTO DE LOCAL PRESUPUESTO 1 $ 35,600.00 35,600.00$ 35,600.00$ 35,600.00$

VITRINA PIEZA 5 $ 7,500.00 37,500.00$ 37,500.00$ 37,500.00$

MOSTRADORES PIEZA 4 $ 9,500.00 38,000.00$ 38,000.00$ 38,000.00$

ESPEJOS PIEZA 2 $ 700.00 1,400.00$ 1,400.00$ 1,400.00$ APARADOR PIEZA 1 $ 2,500.00 2,500.00$ 2,500.00$ 2,500.00$ ACTIVO DIFERIDOCapacitacion y asistencia tecnica PRESUPUESTO 1 $ 18,000.00 18,000.00$ 18,000.00$ 18,000.00$

-$

-$ CAPITAL DE TRABAJOMERCANCIA, ZAPATOS LOTE 1 $ 65,000.00 65,000.00$ 65,000.00$ 65,000.00$

TOTAL 198,000.00$ 198,000.00$ 198,000.00$

1. Memorias de cálculo de las necesidades de insumos y/o materias primas acordes a los volúmenes de producción (indicar concepto, frecuencia, volúmenes y precio de compra, volúmenes de producción).

2. Cálculo de costos (de producción, de distribución y ventas, administrativos y de mantenimiento).

c. Proyección financiera mínima a cinco años:1. Costos totales: fijos, variables, fijos totales y variables totales.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

14

MEMORIAS DE CALCULOCONCEPTO PRESENTACION COSTO DE INSUMOS VENTAS SEMANALES COSTO SEMANAL COSTO MENSUAL P.VENTA INGRESO SEMANAL INGRESO MENSUAL INGRESO ANUALZAPATO DAMA 20 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00

ZAPATO DAMA 20 1/2 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00 ZAPATO DAMA 21 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00

ZAPATO DAMA 21 1/2 PAR 280.00$ 1 280.00$ 1,120.00$ 350.00 350.00 1,400.00 16,800.00 ZAPATO DAMA 22 PAR 280.00$ 1 280.00$ 1,120.00$ 350.00 350.00 1,400.00 16,800.00

ZAPATO DAMA 22 1/2 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00 ZAPATO DAMA 23 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00

ZAPATO DAMA 23 1/2 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00 ZAPATO DAMA 24 PAR 280.00$ 1 280.00$ 1,120.00$ 350.00 350.00 1,400.00 16,800.00

ZAPATO DAMA 24 1/2 PAR 280.00$ 2 560.00$ 2,240.00$ 350.00 700.00 2,800.00 33,600.00 ZAPATO DAMA 25 PAR 280.00$ 1 280.00$ 1,120.00$ 350.00 350.00 1,400.00 16,800.00

ZAPATO DAMA 25 1/2 PAR 280.00$ 1 280.00$ 1,120.00$ 350.00 350.00 1,400.00 16,800.00 ZAPATO DAMA 26 PAR 280.00$ 1 280.00$ 1,120.00$ 350.00 350.00 1,400.00 16,800.00 ZAPATO CABALLERO 21 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00

ZAPATO CABALLERO 21 1/2 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00 ZAPATO CABALLERO 22 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00

ZAPATO CABALLERO 22 1/2 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00 ZAPATO CABALLERO 23 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00

ZAPATO CABALLERO 23 1/2 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00 ZAPATO CABALLERO 24 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00

ZAPATO CABALLERO 24 1/2 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00 ZAPATO CABALLERO 25 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00

ZAPATO CABALLERO 25 1/2 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00 ZAPATO CABALLERO 26 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00

ZAPATO CABALLERO 26 1/2 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00 ZAPATO CABALLERO 27 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00

ZAPATO CABALLERO 27 1/2 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00 ZAPATO CABALLERO 28 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00

ZAPATO CABALLERO 28 1/2 PAR 350.00$ 2 700.00$ 2,800.00$ 437.50 875.00 3,500.00 42,000.00 ZAPATO CABALLERO 29 PAR 350.00$ 1 350.00$ 1,400.00$ 437.50 437.50 1,750.00 21,000.00 ZAPATO NIÑO 14 PAR 240.00$ 1 240.00$ 960.00$ 300.00 300.00 1,200.00 14,400.00

ZAPATO NIÑO 14 1/2 PAR 240.00$ 2 480.00$ 1,920.00$ 300.00 600.00 2,400.00 28,800.00 ZAPATO NIÑO 15 PAR 240.00$ 1 240.00$ 960.00$ 300.00 300.00 1,200.00 14,400.00

ZAPATO NIÑO 15 1/2 PAR 240.00$ 2 480.00$ 1,920.00$ 300.00 600.00 2,400.00 28,800.00 ZAPATO NIÑO 16 PAR 240.00$ 2 480.00$ 1,920.00$ 300.00 600.00 2,400.00 28,800.00

ZAPATO NIÑO 16 1/2 PAR 240.00$ 1 240.00$ 960.00$ 300.00 300.00 1,200.00 14,400.00 ZAPATO NIÑO 17 PAR 240.00$ 1 240.00$ 960.00$ 300.00 300.00 1,200.00 14,400.00

ZAPATO NIÑO 17 1/2 PAR 240.00$ 1 240.00$ 960.00$ 300.00 300.00 1,200.00 14,400.00 ZAPATO NIÑO 18 PAR 240.00$ 2 480.00$ 1,920.00$ 300.00 600.00 2,400.00 28,800.00

ZAPATO NIÑO 18 1/2 PAR 240.00$ 2 480.00$ 1,920.00$ 300.00 600.00 2,400.00 28,800.00 61 68,720.00$ 21,475.00 85,900.00 1,030,800.00

COSTOS DEL PROYECTO COSTOS AÑO AÑO AÑO AÑO AÑOCONCEPTO COSTO MENSUAL 1 2 3 4 5Renta 1,500.00$ 18,000.00$ 18,180.00$ 18,361.80$ 18,545.42$ 18,730.87$ Agua 100.00$ 1,200.00$ 1,212.00$ 1,224.12$ 1,236.36$ 1,248.72$ Luz 2,500.00$ 30,000.00$ 30,300.00$ 30,603.00$ 30,909.03$ 31,218.12$ Salarios 3,000.00$ 36,000.00$ 36,360.00$ 36,723.60$ 37,090.84$ 37,461.74$ Administracion 3,000.00$ 36,000.00$ 36,360.00$ 36,723.60$ 37,090.84$ 37,461.74$ Permisos 500.00$ 6,000.00$ 6,060.00$ 6,120.60$ 6,181.81$ 6,243.62$ Mercancia 68,720.00$ 824,640.00$ 832,886.40$ 841,215.26$ 849,627.42$ 858,123.69$ Bolsas 150.00$ 1,800.00$ 1,818.00$ 1,836.18$ 1,854.54$ 1,873.09$ TOTAL 79,470.00$ 953,640.00$ 963,176.40$ 972,808.16$ 982,536.25$ 992,361.61$

COSTOS FIJOS AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5Renta 18,000.00$ 18,180.00$ 18,361.80$ 18,545.42$ 18,730.87$ Agua 1,200.00$ 1,212.00$ 1,224.12$ 1,236.36$ 1,248.72$ Luz 30,000.00$ 30,300.00$ 30,603.00$ 30,909.03$ 31,218.12$ Salarios 36,000.00$ 36,360.00$ 36,723.60$ 37,090.84$ 37,461.74$ Administracion 36,000.00$ 36,360.00$ 36,723.60$ 37,090.84$ 37,461.74$ Permisos 6,000.00$ 6,060.00$ 6,120.60$ 6,181.81$ 6,243.62$

TOTAL 127,200.00$ 128,472.00$ 129,756.72$ 131,054.29$ 132,364.83$

COSTOS VARIABLES AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5Mercancia 824,640.00$ 832,886.40$ 841,215.26$ 849,627.42$ 858,123.69$ Bolsas 1,800.00$ 1,818.00$ 1,836.18$ 1,854.54$ 1,873.09$

TOTAL 826,440.00$ 834,704.40$ 843,051.44$ 851,481.96$ 859,996.78$

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5COSTOS FIJOS 127,200.00$ 128,472.00$ 129,756.72$ 131,054.29$ 132,364.83$ COSTOS VARIABLES 826,440.00$ 834,704.40$ 843,051.44$ 851,481.96$ 859,996.78$ COSTOS TOTALES 953,640.00$ 963,176.40$ 972,808.16$ 982,536.25$ 992,361.61$

2. Proyección de ingresos. (determinando volúmenes y precios).VOLUMEN PRECIO VENTAS AÑO AÑO AÑO AÑO AÑO

CONCEPTO Venta mensual UNITARIO MENSUAL 1 2 3 4 5ZAPATO DAMA 21 8.00 350.00 2,800.00$ 33,600.00$ 35,280.00$ 37,044.00$ 38,896.20$ 40,841.01$ ZAPATO DAMA 21 1/2 4.00 350.00 1,400.00$ 16,800.00$ 17,640.00$ 18,522.00$ 19,448.10$ 20,420.51$ ZAPATO DAMA 22 4.00 350.00 1,400.00$ 16,800.00$ 17,640.00$ 18,522.00$ 19,448.10$ 20,420.51$ ZAPATO DAMA 22 1/2 8.00 350.00 2,800.00$ 33,600.00$ 35,280.00$ 37,044.00$ 38,896.20$ 40,841.01$ ZAPATO DAMA 23 8.00 350.00 2,800.00$ 33,600.00$ 35,280.00$ 37,044.00$ 38,896.20$ 40,841.01$ ZAPATO DAMA 23 1/2 8.00 350.00 2,800.00$ 33,600.00$ 35,280.00$ 37,044.00$ 38,896.20$ 40,841.01$ ZAPATO DAMA 24 4.00 350.00 1,400.00$ 16,800.00$ 17,640.00$ 18,522.00$ 19,448.10$ 20,420.51$ ZAPATO DAMA 24 1/2 8.00 350.00 2,800.00$ 33,600.00$ 35,280.00$ 37,044.00$ 38,896.20$ 40,841.01$ ZAPATO DAMA 25 4.00 350.00 1,400.00$ 16,800.00$ 17,640.00$ 18,522.00$ 19,448.10$ 20,420.51$ ZAPATO DAMA 25 1/2 4.00 350.00 1,400.00$ 16,800.00$ 17,640.00$ 18,522.00$ 19,448.10$ 20,420.51$ ZAPATO DAMA 26 4.00 350.00 1,400.00$ 16,800.00$ 17,640.00$ 18,522.00$ 19,448.10$ 20,420.51$ ZAPATO CABALLERO 21 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 21 1/2 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 22 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 22 1/2 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 23 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 23 1/2 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 24 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 24 1/2 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 25 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 25 1/2 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 26 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 26 1/2 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 27 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 27 1/2 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 28 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO CABALLERO 28 1/2 8.00 437.50 3,500.00$ 42,000.00$ 44,100.00$ 46,305.00$ 48,620.25$ 51,051.26$ ZAPATO CABALLERO 29 4.00 437.50 1,750.00$ 21,000.00$ 22,050.00$ 23,152.50$ 24,310.13$ 25,525.63$ ZAPATO NIÑO 14 4.00 300.00 1,200.00$ 14,400.00$ 15,120.00$ 15,876.00$ 16,669.80$ 17,503.29$ ZAPATO NIÑO 14 1/2 8.00 300.00 2,400.00$ 28,800.00$ 30,240.00$ 31,752.00$ 33,339.60$ 35,006.58$ ZAPATO NIÑO 15 4.00 300.00 1,200.00$ 14,400.00$ 15,120.00$ 15,876.00$ 16,669.80$ 17,503.29$ ZAPATO NIÑO 15 1/2 8.00 300.00 2,400.00$ 28,800.00$ 30,240.00$ 31,752.00$ 33,339.60$ 35,006.58$ ZAPATO NIÑO 16 8.00 300.00 2,400.00$ 28,800.00$ 30,240.00$ 31,752.00$ 33,339.60$ 35,006.58$ ZAPATO NIÑO 16 1/2 4.00 300.00 1,200.00$ 14,400.00$ 15,120.00$ 15,876.00$ 16,669.80$ 17,503.29$ ZAPATO NIÑO 17 4.00 300.00 1,200.00$ 14,400.00$ 15,120.00$ 15,876.00$ 16,669.80$ 17,503.29$ ZAPATO NIÑO 17 1/2 4.00 300.00 1,200.00$ 14,400.00$ 15,120.00$ 15,876.00$ 16,669.80$ 17,503.29$ ZAPATO NIÑO 18 8.00 300.00 2,400.00$ 28,800.00$ 30,240.00$ 31,752.00$ 33,339.60$ 35,006.58$ ZAPATO NIÑO 18 1/2 8.00 300.00 2,400.00$ 28,800.00$ 30,240.00$ 31,752.00$ 33,339.60$ 35,006.58$ TOTAL 85,900.00$ 1,030,800.00$ 1,082,340.00$ 1,136,457.00$ 1,193,279.85$ 1,252,943.84$

3. Estado de resultados.

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

15

CONCEPTOS AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5( + ) VENTAS 1,030,800.00$ 1,082,340.00$ 1,136,457.00$ 1,193,279.85$ 1,252,943.84$ COSTOS FIJOS 127,200.00$ 128,472.00$ 129,756.72$ 131,054.29$ 132,364.83$ COSTOS VARIABLES 826,440.00$ 834,704.40$ 843,051.44$ 851,481.96$ 859,996.78$ ( - ) COSTOS TOTALES 953,640.00$ 963,176.40$ 972,808.16$ 982,536.25$ 992,361.61$ ( = ) UTILIDAD BRUTA 77,160.00$ 119,163.60$ 163,648.84$ 210,743.60$ 260,582.23$ ( - ) DEPRECIACION 11,250.00$ 11,812.50$ 12,403.13$ 13,023.28$ 13,674.45$ ( = ) UTILIDAD ANTES DE IMPUESTOS 65,910.00$ 107,351.10$ 151,245.71$ 197,720.32$ 246,907.79$ ( - ) IMPUESTOS 6,591.00$ 10,735.11$ 15,124.57$ 19,772.03$ 24,690.78$ ( = ) UTILIDAD DEL EJERCICIO 59,319.00$ 96,615.99$ 136,121.14$ 177,948.29$ 222,217.01$

ACTIVO FIJO VALOR ORIGINAL TASA AÑOS DEP ANUAL VALOR RESCATEMANTENIMIENTO DE LOCAL $ 35,600.00 10% 5 3,560.00$ 17,800.00$ VITRINA $ 37,500.00 10% 5 3,750.00$ 18,750.00$ MOSTRADORES $ 38,000.00 10% 5 3,800.00$ 19,000.00$ ESPEJOS $ 1,400.00 10% 5 140.00$ 700.00$

TOTAL 112,500.00$ 11,250.00$ 56,250.00$

COSTOS DE DEPRECIACIONES

4. Flujo de efectivo.

d. Análisis de rentabilidad.

1. Cálculo de punto de equilibrio del proyecto en porcentaje de ventas.

2. Calcular el VAN (Valor Actual Neto), TIR (Tasa Interna de Retorno) y Relación Beneficio / Costo utilizando la tasa de actualización mínima del 10%.

VII. Bibliografía consultada acerca del giro del proyecto (3 consultas más importantes).

NOTA: El Proyecto Productivo deberá tener un mínimo de 10 y un máximo de 17 hojas; respetando este formato (Word) del Anexo “B” (con letra Arial número 11 interlineado sencillo).

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

16

CONCEPTOS / AÑO AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5( + ) VENTAS -$ 1,030,800.00$ 1,082,340.00$ 1,136,457.00$ 1,193,279.85$ 1,252,943.84$ ( + ) VALOR DE RESCATE -$ -$ -$ -$ -$ 56,250.00$ ( = ) INGRESOS TOTALES -$ 1,030,800.00$ 1,082,340.00$ 1,136,457.00$ 1,193,279.85$ 1,309,193.84$ COSTOS FIJOS -$ 127,200.00$ 128,472.00$ 129,756.72$ 131,054.29$ 132,364.83$ COSTOS VARIABLES -$ 826,440.00$ 834,704.40$ 843,051.44$ 851,481.96$ 859,996.78$ ( = ) COSTOS TOTALES -$ 953,640.00$ 963,176.40$ 972,808.16$ 982,536.25$ 992,361.61$ COMPRA ACTIVO FIJO 115,000.00$ -$ -$ -$ -$ -$ COMPRA ACTIVO DIFERIDO 18,000.00$ -$ -$ -$ -$ -$ COMPRA CAPITAL DE TRABAJO 65,000.00$ -$ -$ -$ -$ -$ ( = ) SALDO FINAL 198,000.00-$ 77,160.00$ 119,163.60$ 163,648.84$ 210,743.60$ 316,832.23$

CONCEPTOS / AÑO AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5VENTAS 1,030,800.00$ 1,082,340.00$ 1,136,457.00$ 1,193,279.85$ 1,252,943.84$ COSTOS FIJOS 127,200.00$ 128,472.00$ 129,756.72$ 131,054.29$ 132,364.83$ COSTOS VARIABLES 826,440.00$ 834,704.40$ 843,051.44$ 851,481.96$ 859,996.78$ COSTOS TOTALES 953,640.00$ 963,176.40$ 972,808.16$ 982,536.25$ 992,361.61$ PUNTO DE EQUILIBRIO $ 641,601.88$ 561,512.09$ 502,590.80$ 457,534.83$ 422,056.08$ PUNTO DE EQUILIBRIO % 62% 52% 44% 38% 34%

CONCEPTOS / AÑO AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5VENTAS 1,030,800.00$ 1,082,340.00$ 1,136,457.00$ 1,193,279.85$ 1,252,943.84$ COSTOS FIJOS 127,200.00$ 128,472.00$ 129,756.72$ 131,054.29$ 132,364.83$ COSTOS VARIABLES 826,440.00$ 834,704.40$ 843,051.44$ 851,481.96$ 859,996.78$ COSTOS TOTALES 953,640.00$ 963,176.40$ 972,808.16$ 982,536.25$ 992,361.61$ PUNTO DE EQUILIBRIO $ 641,601.88$ 561,512.09$ 502,590.80$ 457,534.83$ 422,056.08$ PUNTO DE EQUILIBRIO % 62% 52% 44% 38% 34%

AÑO INGRESOS COSTOS FLUJO DE TASA INGRESOS EGRESOSEFECTIVO (1+t)-n ACTUALIZADOS ACTUALIZADOS

0 -$ 198,000.00$ 198,000.00-$ 1.000 -$ 198,000.000$ 1 1,030,800.00$ 953,640.00$ 77,160.00$ 0.909 937,090.91$ 866,945.455$ 2 1,082,340.00$ 963,176.40$ 119,163.60$ 0.826 894,495.87$ 796,013.554$ 3 1,136,457.00$ 972,808.16$ 163,648.84$ 0.751 853,836.96$ 730,885.172$ 4 1,193,279.85$ 982,536.25$ 210,743.60$ 0.683 815,026.19$ 671,085.476$ 5 1,309,193.84$ 992,361.61$ 316,832.23$ 0.621 812,906.37$ 616,178.483$

TOTAL 5,752,070.69$ 5,062,522.42$ 689,548.27$ 4,313,356.31$ 3,879,108.14$

VAN 434,248.17$ TIR 59.73%B/C 1.11$

Deberá respetar el número de hojas propuestas para desarrollar el proyecto, dado que será considerado dentro de la evaluación. Incluir los estados financieros en Excel (cálculos matemáticos vinculados).

BIBLIOGRAFÍA

1. http://phina.ran.gob.mx/phina2/Sessiones 2. http://www3.inegi.org.mx/sistemas/mexicocifras/default.aspx?src=487&e=6#C 3. http://www.e-local.gob.mx/work/templates/enciclo/jalisco/mpios/14088a.htm 4. http://www.profeco.gob.mx/juridico/normas/noms_infcom.asp 5. http://www.contactopyme.gob.mx/guiasempresariales/

“Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa”.

Ejercicio Fiscal 2013

17