Analista Juan Pablo López Analista de Renta Variable€¦ · FEBRERO DE 2013 - EL ANÁLISIS DE...

48

ABRIL DE 2013 - EL ANÁLISIS DE LIBERBANK 1 Analista Juan Pablo López Analista de Renta Variable EL ANÁLISIS DE UN BANCO REGIONAL DIFERENTE Liberbank es el banco resultante de la unión de CajAstur, Caja de Extremadura y Caja Cantabria cuya actividad se concentra en sus regiones de origen (90% de clientes y 79% de sus oficinas). Valoramos el banco en Eur 1,287m (Eur 0.91/ acc), lo que supone un múltiplo de valoración implícito de PNAV14e de 0.88x y PE15e de 8.6x. El banco podría merecer una prima respecto a sus competidores dada la calidad de sus activos, la cómoda posición de liquidez y su capacidad para recortar costes. Sin embargo creemos que esto se compensa por la escasa diversificación geográfica la falta de ‘track record’ y la presencia de CoCos y DTAs. En el corto plazo el hecho de que el free float (29%) provenga de un canje de híbridos, junto con la posible baja liquidez, podría afectar negativamente a la cotización. Por ello, no esperamos que en los primeros meses ésta exceda del rango consistente con un P/NAV similar a sus comparables, 0.60 a 0.70€/acc (ver página 10). Cartera crediticia conservadora –con espacio para incrementar riesgo Liberbank es el banco cotizado con la cartera crediticia con menor riesgo dado su perfil netamente minorista (61% hipotecas a individuos con bajos LTVs relativos) y su escasa exposición a empresas de promoción inmobiliaria y a activos adjudicados tras el traspaso al SAREB. Calculamos que el ratio de mora pro-forma (exc EPA y promotor/constructor) es de 5.5% y la cobertura de estos préstamos morosos es del 38% a Dic12. Los niveles de cobertura están en línea con los de sus competidores aunque con una cartera más conservadora. Recorte de costes – motor del cambio y foco en rentabilidad Esperamos que Liberbank alcance un ROE del 12% en 2016e apoyado en una fuerte reducción de costes. El banco espera reducir los gastos generales en un 45% desde Eur 643m en 2010 y Eur512m en 2012 a Eur 353m en 2014. Nosotros somos algo más cautos y esperamos que si bien los gastos se reduzcan significativamente no lo hagan de una manera tan agresiva. Estimamos un ratio de eficiencia del 45% en 2016e. Cómoda posición de liquidez El banco cuenta con una cómoda posición de liquidez que le permitirá defender de forma más efectiva su margen de intereses. Destacamos que Liberbank cuenta con un bajo ratio de LtD (104% en 2013e), una base de depósitos estable y unos vencimientos mayoristas y una exposición al BCE (9.5% sobre activos) manejables. Solvencia reforzada – Las acciones empezarán a cotizar el 16Mayo LBK cuenta a Dic12 con un ratio CT1 EBA pro-forma del 9.4%. El banco ha llevado a cabo un plan de recapitalización que incluía: i) gestión de híbridos ii) Traspaso de activos al SAREB iii) inyección de CoCos (eur 124m) y iv) venta de activos. Riesgos – Activos fiscales, CoCos, diversificación y cartera de inversión Identificamos 4 riesgos específicos para Liberbank: i) los Eur 1,580m de activos fiscales diferidos netos (106% de los RRPP13e). Existe el riesgo de que si el banco no es capaz de consumirlos se deteriore su posición de solvencia. Estos activos fiscales suponen el mayor impacto bajo BIS III ii) La cartera de renta variable a Mar13 asciende a Eur 1.2bn (82% RRPP 2013e). La volatilidad de esta cartera podría afectar negativamente la solvencia del banco iiii) Aunque esperamos que el banco pueda devolver los CoCos una desviación de nuestras estimaciones podría suponer un riesgo de dilución. iv) Escasa diversificación geográfica. Un deterioro significativo de alguna de las regiones orígen podría afectar la solvencia del banco. LIBERBANK DATOS DE LA COMPAÑÍA TICKER n.d. PRECIO n.d. SECTOR Bancos y Financieras Nº DE ACCIONES (MILLONES) 1.412 CAPITALIZACIÓN n.d. FREE FLOAT 29% VOLUMEN MEDIO DIARIO ULT. 12 MESES n.d. ÚLTIMO PRECIO (FECHA) n.d. PRECIO MAX. PERIODO (ÚLTIMOS 12 MESES) n.d. Este informe de análisis ha sido realizado antes del inicio de la cotización en la Bolsa española de Liberbank. Su fecha de publicación es el 30 de abril de 2013 DATOS FINANCIEROS CLAVE ( € ) 2012 2013e 2014e 2015e Margen Intereses 534 502 543 551 Margen Bruto 864 880 839 857 Margen Neto 307 402 393 411 Rtdo Atribuido -1,834 40 78 149 RATIOS RELEVANTES ( % ) 2012 2013e 2014e 2015e MI sobre TA 1.16 1.13 1.25 1.37 Ratio de eficiencia 59 49 48 47 ROE ns 2.7 5.1 9.0 Ratio mora (exc EPA) 6.7 8.1 8.3 7.3 RATIOS DE VALORACIÓN (%) (*) 2012 2013e 2014e 2015e P/E ns 31.9x 16.5x 8.6x Dividend Yield (%) 0.0 0.0 0.0 2.3 P/BV 1.30x 0.88x 0.83x 0.77x PNAV 1.44x 0.94x 0.88x 0.82x (*) Los ratios de valoración están calculados con el precio de valoración propuesto en este informe (0.91 euros por acción). Este informe de análisis ha sido realizado antes del inicio de la cotización en la Bolsa española de Liberbank. Su fecha de publicación es el 30 de abril de 2013

Transcript of Analista Juan Pablo López Analista de Renta Variable€¦ · FEBRERO DE 2013 - EL ANÁLISIS DE...

ABRIL DE 2013 - EL ANÁLISIS DE LIBERBANK 1

Analista

Juan Pablo López

Analista de Renta Variable

EL ANÁLISIS DE

UN BANCO REGIONAL DIFERENTE Liberbank es el banco resultante de la unión de CajAstur, Caja de Extremadura y

Caja Cantabria cuya actividad se concentra en sus regiones de origen (90% de

clientes y 79% de sus oficinas). Valoramos el banco en Eur 1,287m (Eur 0.91/ acc),

lo que supone un múltiplo de valoración implícito de PNAV14e de 0.88x y PE15e

de 8.6x. El banco podría merecer una prima respecto a sus competidores dada la

calidad de sus activos, la cómoda posición de liquidez y su capacidad para recortar

costes. Sin embargo creemos que esto se compensa por la escasa diversificación

geográfica la falta de ‘track record’ y la presencia de CoCos y DTAs. En el corto

plazo el hecho de que el free float (29%) provenga de un canje de híbridos,

junto con la posible baja liquidez, podría afectar negativamente a la cotización.

Por ello, no esperamos que en los primeros meses ésta exceda del rango

consistente con un P/NAV similar a sus comparables, 0.60 a 0.70€/acc (ver

página 10).

Cartera crediticia conservadora –con espacio para incrementar riesgo

Liberbank es el banco cotizado con la cartera crediticia con menor riesgo dado su

perfil netamente minorista (61% hipotecas a individuos con bajos LTVs relativos) y su

escasa exposición a empresas de promoción inmobiliaria y a activos adjudicados tras

el traspaso al SAREB. Calculamos que el ratio de mora pro-forma (exc EPA y

promotor/constructor) es de 5.5% y la cobertura de estos préstamos morosos es del

38% a Dic12. Los niveles de cobertura están en línea con los de sus competidores

aunque con una cartera más conservadora.

Recorte de costes – motor del cambio y foco en rentabilidad

Esperamos que Liberbank alcance un ROE del 12% en 2016e apoyado en una fuerte

reducción de costes. El banco espera reducir los gastos generales en un 45% desde

Eur 643m en 2010 y Eur512m en 2012 a Eur 353m en 2014. Nosotros somos algo más

cautos y esperamos que si bien los gastos se reduzcan significativamente no lo hagan

de una manera tan agresiva. Estimamos un ratio de eficiencia del 45% en 2016e.

Cómoda posición de liquidez

El banco cuenta con una cómoda posición de liquidez que le permitirá defender de

forma más efectiva su margen de intereses. Destacamos que Liberbank cuenta con

un bajo ratio de LtD (104% en 2013e), una base de depósitos estable y unos

vencimientos mayoristas y una exposición al BCE (9.5% sobre activos) manejables.

Solvencia reforzada – Las acciones empezarán a cotizar el 16Mayo

LBK cuenta a Dic12 con un ratio CT1 EBA pro-forma del 9.4%. El banco ha llevado a

cabo un plan de recapitalización que incluía: i) gestión de híbridos ii) Traspaso de

activos al SAREB iii) inyección de CoCos (eur 124m) y iv) venta de activos.

Riesgos – Activos fiscales, CoCos, diversificación y cartera de inversión

Identificamos 4 riesgos específicos para Liberbank: i) los Eur 1,580m de activos

fiscales diferidos netos (106% de los RRPP13e). Existe el riesgo de que si el banco

no es capaz de consumirlos se deteriore su posición de solvencia. Estos activos

fiscales suponen el mayor impacto bajo BIS III ii) La cartera de renta variable a

Mar13 asciende a Eur 1.2bn (82% RRPP 2013e). La volatilidad de esta cartera podría

afectar negativamente la solvencia del banco iiii) Aunque esperamos que el banco

pueda devolver los CoCos una desviación de nuestras estimaciones podría suponer

un riesgo de dilución. iv) Escasa diversificación geográfica. Un deterioro

significativo de alguna de las regiones orígen podría afectar la solvencia del banco.

LIBERBANK

DATOS DE LA COMPAÑÍ A

TICKER n.d.

PRECIO n.d.

SECTOR Bancos y Financieras

Nº DE ACCIONES (MILLONES) 1.412

CAPITALIZACIÓN n.d.

FREE FLOAT 29%

VOLUMEN MEDIO DIARIO ULT. 12 MESES

n.d.

ÚLTIMO PRECIO (FECHA) n.d.

PRECIO MAX. PERIODO (ÚLTIMOS 12 MESES)

n.d.

Este informe de análisis ha sido realizado antes del inicio de la cotización en la Bolsa española de Liberbank. Su fecha de publicación es el 30 de abril de 2013

D A T O S F I N A N C I E R O S C L A V E ( € )

2012 2013e 2014e 2015e

Margen Intereses 534 502 543 551

Margen Bruto 864 880 839 857

Margen Neto 307 402 393 411

Rtdo Atribuido -1,834 40 78 149

R A T I O S R E L E V A N T E S ( % )

2012 2013e 2014e 2015e

MI sobre TA 1.16 1.13 1.25 1.37

Ratio de eficiencia 59 49 48 47

ROE ns 2.7 5.1 9.0

Ratio mora (exc EPA)

6.7 8.1 8.3 7.3

R A T I O S D E V A L O R A C I Ó N ( % ) ( * )

2012 2013e 2014e 2015e

P/E ns 31.9x 16.5x 8.6x

Dividend Yield (%) 0.0 0.0 0.0 2.3

P/BV 1.30x 0.88x 0.83x 0.77x

PNAV 1.44x 0.94x 0.88x 0.82x

(*) Los ratios de valoración están calculados con el

precio de valoración propuesto en este informe (0.91

euros por acción). Este informe de análisis ha sido

realizado antes del inicio de la cotización en la Bolsa

española de Liberbank. Su fecha de publicación es el 30

de abril de 2013

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 2

EL ANÁLISIS DE

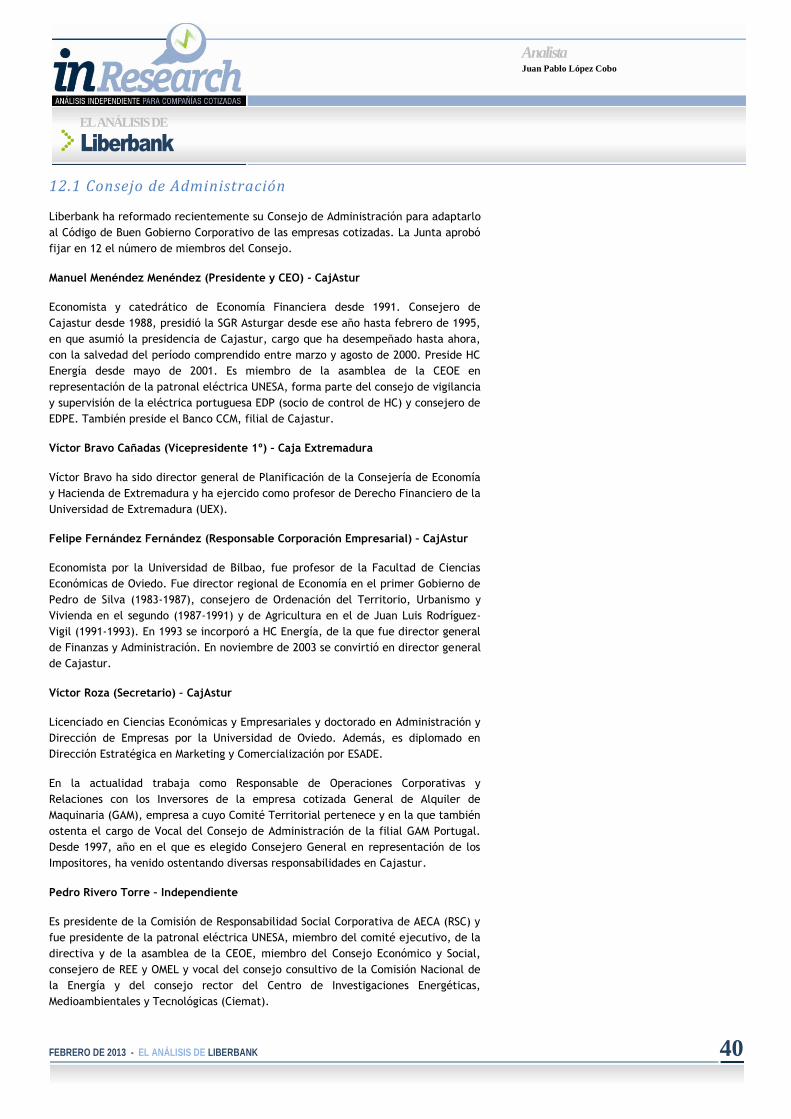

Analista Juan Pablo López Cobo

INDICE

1. Relación de siglas utilizadas ………………………………………….. 3

2. Resumen Ejecutivo…………………………………………………………… 4

3. Descripción de la Compañía …………………………………………… 6

4. Factores de Riesgo…………………………………………………………… 8

5. Valoración………………………………………………………………………… 9

6. Cartera Crediticia …………………………………………………………… 11

7. Estructura del pasivo. Liquidez ……………………………………… 22

8. Capital ……………………………………………………………………………… 26

9. Participadas …………………………………………………………….………. 31

10. Negocio de Seguros ……………………………………………………….… 33

11. Cuenta de resultados ………………………………………………………… 34

12. Gobierno Corporativo ………………………………………………….…… 39

13. Anexos …………………………………………………………………………….… 42

a. Proceso de listing

b. Resultados del 1T13

c. Visión macroeconómica de las regiones origen

d. Historia de la compañía

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 3

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

Relación de siglas utilizadas BCM Banco Castilla la Mancha CCM Caja Castilla la Mancha CoCo Contingent Convertible. Bonos que se convierten en Capital bajo

determinadas situaciones CoE Cost of Equity. Coste de los Recursos Propios CT Core Tier. Recursos propios de máxima calidad DTA Deferred Tax Assets. Activos Fiscales Diferidos EBA European Banking Authority EL Expected Loss. Pérdida Esperada EPA Esquema de Protección de Activos FGD Fondo de Garantía de Depósitos FTE Fuerza de Trabajo Equivalente LGD Loss Given Default. Severidad. Pérdida en caso de impago. LTD Loan to Deposits. Préstamos sobre depósitos LTV Loan to Value. Valor del préstamo dividido por el valor del colateral NAV Net Asset Value. Recursos propios una vez deducidos de los activos

intangibles. OW Oliver Wymann. Consultora que realizó los test de stress en 2012. PD Probability of Default. Probabilidad de Impago PE Price to Earnings. Precio por acción dividido por el beneficios por acción PNAV Price to NAV. Precio por acción dividido por el NAV por acción. ROF Resultados por Operaciones Financieras RONAV Return on NAV. Medida de rentabilidad obtenida de la división del

beneficio neto entre el NAV de la compañía. ROE Return on Equity. Medida de rentabilidad obtenida de la división del

Beneficio Neto entre los Recursos Propios (Equity) de la compañía. RRPP Recursos Propios SAREB Sociedad de Gestión de Activos procedentes de la Reestructuración

Bancaria. Popularmente conocido como el “Banco Malo”

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 4

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

2. Resumen ejecutivo Liberbank es el banco constituido en Mayo de 2011 por Cajastur, Caja de

Extremadura y Caja Cantabria. Valoramos el banco en Eur 1,287m, lo que supone

un múltiplo de valoración implícito de PNAV14e de 0.88x y PE15e de 8.6x.

Creemos que el banco podría merecer una prima respecto a sus competidores dada

la calidad de sus activos, la cómoda posición de liquidez y su capacidad para

recortar costes. Sin embargo creemos que esto se compensa por la escasa

diversificación geográfica junto con la falta de ‘track record’ entre otros.

¿Qué es lo que diferencia a Liberbank?

1. Es un banco regional con fuerte presencia local en los mercados de origen

2. Su cartera de activos es conservadora y no incluye activos problemáticos

3. Su capacidad para recortar costes

4. Su cómoda posición de liquidez

5. Su capital incluye CoCos

6. Su elevada exposición a Renta Variable

1. Banco regional con fuerte presencia local en los mercados de origen

Liberbank es líder en los mercados minoristas de Asturias (34% cuota de

depósitos), Cantabria (34% cuota de depósitos), Castilla-La Mancha (28% cuota de

depósitos) y Extremadura (49% cuota de depósitos en Cáceres). El 90% de sus

clientes activos y el 79% de sus oficinas se sitúan en sus regiones de origen.

Esta fuerte presencia local le permite tener un elevado conocimiento del cliente en

estas regiones, una alta cuota de mercado y aprovechar el valor de marca. Por el

lado negativo, podríamos señalar una escasa diversificación geográfica.

2. Su cartera de activos es conservadora y no incluye activos problemáticos

Liberbank es el banco cotizado con la cartera crediticia con menor riesgo dado su

perfil netamente minorista (61% hipotecas a individuos con LTVs por debajo de la

media) y su escasa exposición a empresas de promoción inmobiliaria y a activos

adjudicados tras el traspaso de una gran parte al SAREB.

Calculamos que el ratio de mora pro-forma (exc EPA y promotores) es de 5.5% y la

cobertura de los préstamos morosos del 38% a Dic12. Esperamos que el banco siga

dotando provisiones (Eur 714m 2013-15e) y aumente esa cobertura a c.55%. En 2017

esperamos una normalización del coste del crédito a 50pb.

Un tercio de los préstamos del banco cuenta con “cláusulas suelo” con un tipo

medio del 3.7% que protegen el margen de la cartera en entornos de bajos tipo de

interés como el actual.

3. Fuerte reducción de costes – motor del cambio

La reducción de costes es una de las principales palancas con las que cuenta

Liberbank para mejorar su rentabilidad. A pesar de que parte de ese proceso de

restructuración ya se ha realizado, el banco ha anunciado nuevas medidas mediante

las cuales el banco espera reducir los gastos generales en un 45% desde Eur 643m en

2010 a Eur 353m en 2014. Nosotros somos algo más cautos y esperamos que si bien

los gastos se reduzcan no lo hagan de una forma tan agresiva. Al mismo tiempo si los

ingresos se recuperan esperamos que algunas de estas medidas de reducción de

costes se reviertan y aumenten los gastos operativos.

TABLA 1. COMPARACIÓN CALIDAD DE

ACTIVOS

Fuente: Datos de las compañías (1) Excluimos EPA.

GRÁFICO 1. EVOLUCIÓN

EMPLEADOS&OFICINAS

Fuente: Liberbank

Dic12

Ratio mora -

exc RE

Cobertura-

exc RE

Provisiones /

créditos -exc RE

SAN - Spain 3.1 84 2.6

BBVA - Spain 4.8 54 2.6

BKIA 12.2 62 7.1

CABK 3.7 49 2.0

POP 6.1 33 1.8

SAB (1) 6.5 39 2.6

BKT 5.7 26 1.5

Average (exc BKIA) 5.0 48 2.2

Average (exc BKIA&SAN) 5.4 40 2.1

Liberbank (1) 5.5 38 2.1

6,536

5,225

4,609

1,339 1,158 1,079

500

1,500

2,500

3,500

4,500

5,500

6,500

2010 2012 2014e

FTEs Oficinas

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 5

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

4. Cómoda posición de liquidez

Tras el traspaso de activos al SAREB, Liberbank ha mejorado su posición de liquidez.

i) Estimamos un ratio de préstamos sobre depósitos (LtD) del 104% en

2013e

ii) Los elevados vencimientos mayoristas en 2013-14 son manejables

gracias a los vencimientos de inversiones de renta fija.

iii) La financiación del BCE del 9.5% sobre el total de los activos está por

debajo de la media del sector y ha sido utilizada de manera

oportunista

iv) La base de depósitos se ha mantenido estable en los últimos

trimestres. El 48 % de sus depósitos son a la vista (frente al 40% de la

media del sector)

5. Su capital incluye CoCos

Oliver Wymann (OW) en su ejercicio de stress-test identificó un déficit de capital de

Eur 1,198m para Liberbank en el escenario adverso. Para hacer frente al mismo, el

banco aprobó un plan de recapitalización y restructuración que contempla las

siguientes iniciativas:

1. Gestión de deuda subordinada y participaciones preferentes (Eur 866m)

2. Inyección de CoCos por el FROB (Eur 124m)

3. Venta de activos y generación de plusvalías (Eur 280m).

4. Traspaso de activos problemáticos al SAREB (neutro en capital)

Tras la aplicación de las iniciativas mencionadas estimamos que el Capital principal

del banco alcanzará los Eur 1.9bn pro-forma en Dic12, lo que supone un ratio del

9.4%, por encima de los mínimos regulatorios.

Consideramos que las principales deducciones bajo Basilea III que a día de hoy

afectarían al capital de Liberbank son los Eur 1,580m de activos fiscales diferidos

netos, que representan un 106% de los RRPP-exc CoCos, a 2013e. Existe el riesgo de

que si el banco no es capaz de consumirlos se deteriore su posición de solvencia.

Destacamos que una de las series de los CoCos emitidos (serie C) tiene un precio de

conversión de Eur 0.50. En el evento de conversión, podría suponer un importante

riesgo de dilución para los accionistas.

6. Elevada exposición a Renta Variable

A dic2012, la cartera de valores de Liberbank asciende a Eur 7,500m, de los que el

82% corresponde a valores de renta fija. La cartera de renta variable asciende a Eur

1.2bn, tras la reducción de la exposición a EDP, lo que representa el 82% de los

recursos propios 2013e. De la cartera de renta variable, alrededor de dos tercios

corresponde a valores no cotizados, representando c.45% de los recursos propios

exc- CoCos 2013e. Tenemos poca visibilidad y podría ser una fuente de riesgo y

ajustes de valoración futuros.

GRÁFICO 2. EVOLUCIÓN RATIOS DE

CAPITAL

Fuente: Liberbank y estimación analista

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

2011 2012 e 2013 e 2014 e 2015 e 2016 e 2017 e

Ratio capital principal Ratio capital principal (exc CoCos)

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 6

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

3. DESCRIPCIÓN DE LA COMPAÑÍA

Liberbank es el banco constituido el 23 de Mayo de 2011 por el Grupo Cajastur

(creada en 1880), Caja de Extremadura (creada 1906) y Caja Cantabria (creada en

1898), al que aportan los activos y pasivos del negocio bancario (excluidos los

afectos a la obra social de cada caja). Adicionalmente Liberbank tiene una

participación del 75% sobre Banco Castilla La Mancha.

Tras el canje de híbridos calculamos que Caja Asturias controla un 47% del

accionariado de Liberbank, Caja Extremadura un 14%, Caja Cantabria un 10% y los

antiguos tenedores de híbridos un 29%.

Liberbank tiene una implantación nacional con fuerte presencia local en

las regiones de origen. A diciembre de 2012, el banco contaba con una

cuota de mercado nacional del 3.3% en depósitos, 2.2% de créditos y

3.0% en oficinas. El banco opera con la marca Liberbank en los territorios

no pertenecientes a las CCAA originarias de las entidades que se integran

en el grupo.

A jun12 Liberbank es líder en los mercados de Asturias (34% cuota de

depósitos), Cantabria (34% cuota de depósitos), Castilla-La Mancha (28%

cuota de depósitos) y Extremadura (49% cuota de depósitos en Cáceres).

El 90% de sus 1.9 millones de clientes activos se sitúan en sus regiones de

origen. 1.8 millones son clientes particulares y 120,000 empresas.

Negocio granular y estable. Alrededor del 70% de los créditos y depósitos

corresponde a individuos. Los niveles de concentración son bajos, lo que

significa una base de clientes muy granular con saldos medios bajos (Eur

5,000 en cuentas a la vista y Eur 40,000 en cuentas a plazo).

A Dic12 Liberbank cuenta con 1,158 oficinas y 5,204 empleados (FTEs) (2).

El 76% de las oficinas se sitúa en las regiones de origen.

TABLA 2. PRINCIPALES DATOS

Fuente: Liberbank. (1) Excluyendo cédulas hipotecarias (2) Excluyendo jubilados parciales

Dic11 Dic12

Total activos (Eur m) 50.793 46.255

Total préstamos netos (Eur m) 36.746 29.052

Total depósitos (Eur m) (1) 28.107 26.498

Ratio de mora exc EPA y promotor 3,9% 5,5%

Ratio de cobertura sobre mora 54% 38%

Número empleados (2) 6.651 5.204

Número oficinas 1.158

GRÁFICO 3. ACCIONARIADO

POST-CANJE

Fuente: Banco de España y Liberbank

29%

47%

14%

10%

Tenedores Subordinadas

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 7

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

3.1 IMPLANTACIÓN GEOGRÁFICA

A diciembre 2012, Liberbank contaba con 1,158 oficinas, de las cuales cerca de 500

corresponden a CCM. Es interesante observar la elevada cuota de mercado en

aquellas Comunidades Autónomas (CCAA) de origen de las diferentes Cajas de

Ahorro donde la cuota en crédito ronda el 20% y llega a ser del 30% en Cantabria.

También destacar que la cuota de mercado en depósitos en estas regiones se sitúa

por encima de la cuota de oficinas. Las oficinas fuera de las regiones de origen

suman un total de 247, de las cuales el 58% se concentran en Madrid y Valencia.

De esta expansión geográfica obtenemos tres conclusiones:

1. El banco cuenta con una ventaja que le permite competir con bancos

nacionales en las regiones orígenes gracias al gran conocimiento del

cliente en estas regiones, una alta cuota de mercado y el valor de marca.

2. Las oficinas con peores resultados y peor calidad de activos se concentran

históricamente fuera de las regiones de origen. El hecho de que en el caso

de Liberbank el número sea más limitado y concentrado básicamente en

dos regiones, nos hace ser más optimistas vs otros grupos bancarios.

3. Por el lado negativo, podríamos señalar la falta de diversificación como

una debilidad del banco.

TABLA 3. CUOTA DE MERCADO

OFICINAS

Fuente: Banco de España y Liberbank

GRÁFICO 4. CUOTA EN OFICINAS/CRÉDITO/DEPÓSITO (JUN12, %)

Fuente: Liberbank

31-Dec-12 Liberbank Sector

Mket

Share

Liberbank

Pais Vasco 5 1,798 0%

Cataluña 35 6,211 1%

Galicia 6 2,019 0%

Andalucia 30 5,959 1%

Asturias 193 879 22%

Cantabria 137 475 29%

La Rioja 0 426 0%

Murcia 11 1,104 1%

Valencia 52 4,092 1%

Aragón 5 1,510 0%

Castilla La Mancha 371 1,896 20%

Canarias 1 1,242 0%

Navarra 0 617 0%

Extremadura 210 1,128 19%

Baleares 0 1,084 0%

Madrid 90 4,960 2%

Castilla y León 12 2,701 0%

Otros 0 41 0%

TOTAL 1,158 38,142 3.0%

Oficinas CCAA core 911 4,378 21%

Oficinas CCAA no-core 247 33,764 0.7%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 8

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

4. FACTORES DE RIESGO

1. Escasa diversificación geográfica. El negocio de Liberbank depende en gran

medida de la economía de las regiones de origen por lo que cualquier cambio

adverso podría afectar negativamente al banco.

2. La exposición al mercado inmobiliario hace que Liberbank sea vulnerable a

cambios regulatorios y movimientos de precio en este sector. El 61% de la cartera de

préstamos (exc-EPA y promotor) de Liberbank son hipotecas a individuos.

3. Una subida de tipos de interés podría tener un impacto negativo en la posición

financiera de Liberbank. La mayor parte de las hipotecas de Liberbank son hipotecas

con tipos variables, referenciadas al Euribor. Una subida significativa de los tipos de

interés podría tener un efecto negativo e incrementar la morosidad.

4. Tras la reducción de su exposición a la compañía eléctrica portuguesa EDP,

Liberbank tiene una exposición a cartera de renta variable cotizada y no cotizada

que equivale al 82% de los recursos propios estimados para 2013 exc CoCos. Una

evolución negativa de estas acciones podría impactar la posición financiera y de

solvencia de Liberbank.

5. El negocio de Liberbank está expuesto a unos riesgos regulatorios y jurídicos

inherentes al mismo. El banco podría estar sujeto a requerimientos más estrictos

de capital. Los nuevos requerimientos de capital se introducirán de forma gradual

entre 2013 y 2019.

6. Liberbank ha emitido Eur 453m de CoCos; Eur 124m suscritos por el FROB y Eur

329m como resultado del canje a tenedores de híbridos. Si bien en nuestras

estimaciones esperamos que el banco sea capaz de generar suficientes resultados

para repagar los CoCos y a pesar de los elevados precios de conversión de algunas

emisiones, creemos que existe el riesgo de una posible dilución para el actual

accionista.

7. Liberbank cuenta con una total de Eur 1,580m de activos fiscales diferidos

netos. Existe el riesgo de que Liberbank no sea capaz de utilizar la totalidad de

estos activos fiscales diferidos, lo que supondría un quebranto de sus recursos

propios y un riesgo para su solvencia. El plazo máximo para consumir la totalidad de

los mismos es de 18 años.

8. Posible nulidad de las “Cláusulas suelo”. Estimamos que un 40% de las

hipotecas tiene incluidas las denominadas “cláusulas suelo”, en virtud del cual el

prestatario acepta un interés mínimo a pagar al prestamista con independencia de

cuál sea el tipo de interés aplicable. Actualmente existe algún pronunciamiento

aislado que declara la nulidad de algunas de dichas cláusulas, aunque es verdad que

no existe jurisprudencia sentada relativa a la legalidad o no de estas cláusulas.

9. Caja Cantabria fue la única Caja que vendió acciones preferentes a su propia

clientela minorista. Si el canje en acciones ordinarias que la entidad planea realizar

no fuera satisfactorio para estos clientes, creemos que existe un riesgo de

franquicia y fuga de los clientes más rentables.

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 9

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

5. VALORACION

Valoramos Liberbank en Eur 1,287m, que equivale a Eur 0.91 por acción. Esta

valoración ya incluye el proceso de gestión de híbridos y se sitúa un 18% por debajo

de la valoración económica anunciada por el FROB de 1,113m, que equivalía a Eur

1.11 por acción. La valoración del FROB es previa a la gestión de híbridos.

Para valorar Liberbank aplicamos una versión extendida del modelo de Descuento de

Dividendos de Gordon. Estimamos: i) los beneficios que llevarán a un RONAV (Return

On Net Asset Value) sostenible en 2017 del 12,6%; ii) crecimiento (g) del 1.5% y iii)

Coste de los recursos propios (CoE) de 12.5%. A pesar del perfil conservador de su

cartera crediticia aplicamos un CoE por encima del de sus comparables debido a la

falta de ‘track record’ de la compañía, la falta de diversificación geográfica y su

mayor exposición relativa a renta variable no cotizada. También hemos incluido en

nuestra valoración los dividendos descontados del periodo 2013-17.

TABLA 4. VALORACIÓN LIBERBANK

Fuente: Analista

Sensibilidad de la valoración

El RoNAV es la principal variable de nuestra valoración. La siguiente tabla muestra

un análisis de sensibilidad junto con el coste de los recursos propios (CoE). Tal y

como se muestra el rango de la valoración va desde Eur 859m a Eur 2,086m.

TABLA 6. ANÁLISIS DE SENSIBILIDAD

Fuente: Analista

Valoración Liberbank (Eur m) 2013e 2014e 2015e 2016e 2017e

Return On Net Asset Value (RONAV) 2.9% 5.4% 9.5% 11.9% 12.6%

Coste de recursos propios (CoE) 12.5% 12.5% 12.5% 12.5% 12.5%

Hipótesis de crecimiento a largo plazo 1.5%

Liberbank- múltiplo a aplicar al NAV 1.00x

Net Asset Value (NAV). Eur m 1,372 1,450 1,569 1,723 1,889

Valoración del NAV (Eur m) 1,897

Valor presente del NAV (Eur m) 1,183

Dividendos 0 0 30 51 71

Valor Presente de los dividendos (Eur m) 0 0 24 36 44

Suma de los dividendos descontados (Eur m) 104

Valoración Liberbank (Eur m) 1,287

# acciones 1,412

Precio por acción 0.91

Eur m

11.6% 12.1% 12.6% 13.1% 13.6%

11.5% 1,759 1,841 1,923 2,005 2,086

12.0% 1,422 1,488 1,553 1,618 1,683

12.5% 1,180 1,234 1,287 1,341 1,394

13.0% 999 1,044 1,088 1,133 1,178

13.5% 859 897 935 972 1,010

RoNAV

Co

E

TABLA 5. CÁLCULO DEL

COSTE DE LOS RECURSOS

PROPIOS (COE)

Fuente: Bloomberg y estimaciones analista

Yield bono 10 y 30 años 5,5%

Prima de mercado 5,0%

Beta 1,4

CoE 12,5%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 10

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

Múltiplos de valoración implícitos

Aunque no hemos usado múltiplos para nuestra valoración, es útil mirar los

múltiplos implícitos de la misma. Mirando a 2015e, nuestra valoración implica un

PER de 8.6x, PBV de 0.77x, y PNAV de 0.82x.

TABLA 7.MÚLTIPLOS DE VALORACIÓN

Fuente: Analista

A continuación comparamos Liberbank con los múltiplos de valoración de sus

principales competidores cotizados en Iberia. Como podemos ver, los múltiplos

implícitos en nuestra valoración se sitúan ligeramente por encima en términos de

PNAV15e y PE15e frente a la media de sus competidores, con un mayor ROE.

Creemos que es importante destacar que los múltiplos de valoración de

Liberbank se han calculado en base a nuestra valoración (Eur 1,287m) y no en

base a un precio de cotización como en el resto de los competidores.

TABLA 8. COMPARACIÓN MÚLTIPLOS DE VALORACIÓN

Fuente: Consenso de Bloomberg y analista para Liberbank (*) Para Liberbank al carecer de precio de cotización en el momento de elaboración de este informe, el analista ha utilizado su propia valoración

Múltiplos de Valoración 2013 E 2014 E 2015 E 2016 E 2017 E

PBV 0.88x 0.83x 0.77x 0.71x 0.65x

P/NAV 0.94x 0.88x 0.82x 0.75x 0.68x

PE 31.9x 16.5x 8.6x 6.3x 5.4x

DY 0.0% 0.0% 2.3% 4.0% 5.5%

Precios

P/BV 2012 0.71x 0.95x 0.62x 0.55x 0.49x 0.76x 0.63x 0.94x 1.30x 0.60x 0.68x 1.03x

2013e 0.76x 0.89x 0.63x 0.54x 0.55x 0.71x 0.63x 0.78x 0.88x 0.61x 0.68x 0.63x

2014e 0.74x 0.84x 0.61x 0.53x 0.52x 0.69x 0.61x 0.72x 0.83x 0.59x 0.66x 0.60x

2015e 0.74x 0.78x 0.60x 0.51x 0.46x 0.70x 0.57x 0.65x 0.77x 0.57x 0.63x 0.58x

PNAV 2012 1.19x 1.11x 0.63x 0.61x 0.69x 0.81x 0.68x 0.82x 1.44x 0.68x 0.84x 1.07x

2013e 1.11x 1.11x 0.63x 0.61x 0.69x 0.81x 0.68x 0.82x 0.94x 0.68x 0.83x 0.68x

2014e 1.24x 1.05x 0.64x 0.60x 0.75x 0.76x 0.68x 0.66x 0.88x 0.69x 0.84x 0.66x

2015e 1.22x 1.00x 0.62x 0.59x 0.72x 0.74x 0.66x 0.60x 0.82x 0.67x 0.82x 0.66x

PE 2012 9.7x 20.3x ns 112.1x ns 17.7x ns 10.4x ns 64.9x 39.9x 46.7x

2013e 10.2x 9.5x 57.1x 25.3x 24.8x 12.9x ns 15.7x 31.9x 30.0x 23.3x 23.2x

2014e 8.4x 8.3x 9.4x 8.7x 6.9x 10.0x ns 11.2x 16.5x 8.8x 8.6x 8.0x

2015e 7.7x 7.3x 7.3x 6.6x 6.0x 9.1x 6.0x 7.1x 8.6x 7.3x 7.4x 6.2x

DY 2012 11% 6% 7% 1% 0% 2% 0% 0% 0% 3% 5% 2%

2013e 11% 6% 8% 2% 1% 4% 0% 0% 0% 4% 5% 2%

2014e 10% 6% 8% 5% 9% 5% 1% 1% 0% 7% 7% 8%

2015e 10% 6% 8% 6% 9% 5% 2% 1% 2% 7% 7% 15%

ROE 2012 4% 4% 1% 1% -25% 4% -26% 11% -185% -5% -2% -23%

2013e 7% 10% 3% 3% 2% 6% -9% 5% 3% 3% 5% 3%

2014e 9% 10% 7% 6% 7% 7% 2% 7% 5% 7% 8% 6%

2015e 9% 11% 9% 8% 8% 8% 7% 9% 9% 8% 9% 8%

Media España

doméstico

(exc BKIA)

Media

Iberia

domést.

BKT BCP BPILiberbank

(*)

Media

España

(exc BKIA)26-Apr-13

POPSAN BBVA CABK SAB

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 11

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

6. CARTERA CREDITICIA

La inversión crediticia bruta de Liberbank ascendía a Dic12 a Eur 35.5bn, de los

cuales Eur 4.6bn están cubiertos por el Esquema de Protección de Activos (EPA) y

Eur 3.9bn son préstamos que el 25 de febrero se transfirieron al SAREB y que a Dic12

se contabilizaban como “Activos no corrientes en venta”. Las principales

características de la cartera son:

1) El perfil de la cartera es esencialmente minorista; las hipotecas a individuos

representan el 61% de la cartera exc-EPA.

2) Baja exposición al sector de construcción/promoción inmobiliaria. Tras la

transferencia de préstamos a promotores al SAREB. Los préstamos exc EPA al

sector de construcción/promoción inmobiliaria ascendían a Eur 800m a Mar13.

3) Calidad de los activos crediticios por encima de la media. El banco reportó un

ratio de mora del 17.5% a Dic12. Calculamos que el ratio de mora exc EPA era

de 6.7% y la cobertura de los préstamos morosos del 44%. El total de provisiones

sobre la cartera (exc-EPA y promotor/constructor) es del 2.1%. Dado el perfil

minorista de la cartera, el alto peso de la cartera de hipotecas con menores

LTVs relativos y la ausencia de activos tóxicos, esperamos que el nivel de

provisiones crediticias sea menor que el de sus competidores.

4) Floors. Un tercio de los préstamos del banco cuenta con “cláusulas suelo” que

protegen el margen de la cartera en entornos de bajos tipo de interés como el

actual. El tipo medio es 3.75%.

5) Refinanciaciones. El número de refinanciaciones sobre el total de la cartera se

situó a Dic12 en 8.9%, por debajo del 10.9% de media del sector (12.5% exc

BKT).

TABLA 9. CARTERA CREDITICIA

(EX. SAREB)

Fuente: Liberbank

GRÁFICO 5. REFINANCIACION DE LA CARTERA VS SECTOR

Fuente: Compañías

Eur m. Dic12

Exposición

Bruta Peso

Individual 17.800 66%

Hipotecas 16.400 61%

Resto 1.400 5%

Empresas 7.261 27%

Empresas no construcción 6.500 24%

ow Corporates 3.497 13%

ow Pymes 2.994 11%

Promotor 461 2%

Constructor 300 1%

Sector Público 1.840 7%

TOTAL 26.901 100%

Cartera EPA 4.623

TOTAL inc EPA 31.524

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

Liberbank SAN BBVA BKIA CABK POP SAB BKT

Average

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 12

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

El siguiente cuadro muestra el desglose de la cartera tras el traspaso de los

préstamos al SAREB. Como se puede observar los préstamos a individuos y Pymes

representan casi un 80% del total.

A continuación analizamos el origen de la cartera crediticia y su evolución desde

2001. El 45% de la cartera original provenía de CajAstur, un 23% de Caja

Extremadura y un 32% de Caja Cantabria. Destacamos que la evolución de la cartera

ha seguido un patrón muy similar al del sector; con fuertes crecimientos en el

período 2004-07.

TABLA 10. CARTERA CREDITICIA. MORA Y COBERTURA

Fuente: Liberbank

TABLA 11. EVOLUCION DE LA CARTERA VS SECTOR

Fuente: Informes Anuales de las Cajas

Eur m. Dic12

Exposición

Bruta

Ratio

Mora

Cobertura

sobre Mora Peso

Individual 17.800 3,4% 23% 66%

Hipotecas 16.400 3,4% 19% 61%

Resto 1.400 4,0% 64% 5%

Empresas 7.261 16,0% 54% 27%

Empresas no construcción 6.500 13% 49% 24%

ow Corporates 3.497 na na 13%

ow Pymes 2.994 na na 11%

Promotor 461 53% 75% 2%

Constructor 300 35% 46% 1%

Sector Público 1.840 0% 0% 7%

TOTAL 26.901 6,6% 43,3% 100%

Cartera EPA 4.600

TOTAL inc EPA 31.501

Préstamos netos. Eur m 2001 2002 2003 2004 2005 2006 2007 2008 2009

Peso en

Liberbank

CajAstur 3.328 3.760 4.198 4.666 5.832 7.922 10.183 10.647 10.971 45%

Caja Extremadura 2.008 2.319 2.747 3.245 3.945 4.748 5.399 5.678 5.694 23%

Caja Cantabria 2.631 3.024 3.487 4.243 5.299 6.534 7.538 8.001 7.849 32%

Liberbank 7.967 9.103 10.432 12.154 15.076 19.204 23.120 24.326 24.514 100%

Spanish System. OSR. 657.969 734.765 837.797 983.336 1.243.562 1.549.903 1.803.053 1.922.801 1.901.699

Crecimiento préstamos (YoY) 2002 2003 2004 2005 2006 2007 2008 2009

CAGR 01-

07

CajAstur 13% 12% 11% 25% 36% 29% 5% 3% 20%

Caja Extremadura 15% 18% 18% 22% 20% 14% 5% 0% 18%

Caja Cantabria 15% 15% 22% 25% 23% 15% 6% -2% 16%

Liberbank 14% 15% 17% 24% 27% 20% 5% 1% 19%

Spanish System. OSR. 12% 14% 17% 26% 25% 16% 7% -1% 18%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 13

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

6.1 Hipotecas Minoristas

A diciembre de 2012, la exposición de Liberbank a hipotecas minoristas asciende a

Eur 16.4bn (61% de la cartera exc-EPA y promotores). Liberbank cuenta con una de

las carteras hipotecarias minoristas más conservadoras y con menor riesgo de la

banca española, lo que justifica la baja morosidad del 3.3% a Dic12. Un reflejo de

esta mejor calidad es el hecho de que OW en su ejercicio de stress test calculó una

pérdida esperada para Liberbank del 3.0% que se situó en el rango bajo del sector

que fue 2.1%-12.5%. De esta cartera destacamos lo siguiente:

a) Bajos loan-to-values relativos (LTVs). El cuadro de la derecha muestra

que bajo el criterio de la última tasación tan sólo el 7% de las hipotecas

tienen un LTV > 80%, muy por debajo de la media del sector (c.19%). Por

falta de información de sus competidores no es posible comparar las LTVs

de LBK bajo el criterio del valor actualizado.

b) Primera residencia. El 91% de los préstamos hipotecarios son 1ª residencia.

c) Baja presencia de prestatarios no-nacionales. El 99% de las hipotecas ha

sido concedida a clientes nacionales residentes. Esto se debe a la baja

inmigración en las regiones de origen de las Cajas.

d) Menor volatilidad de los precios inmobiliarios en las regiones de origen.

Ver Anexo “Visión Macro de las regiones Origen”. El 86% de la cartera

proviene de las regiones orígenes y Madrid.

e) Tasa de paro por debajo de la media nacional. Si bien la tasa de paro en

Extremadura se sitúa por encima de la media nacional. En el caso de

Asturias y Cantabria (77% de la cartera origen) la tasa de paro está por

debajo de la media nacional. Ver sección Anexo “Visión Macro de las

regiones Origen”.

f) Floors. Calculamos que Eur 6.2bn (c.40% de los préstamos hipotecarios)

contienen la “Cláusulas suelo”, con un tipo medio del 3.3%. Destacamos

que a pesar de dicha cláusula, la morosidad no se ha resentido

especialmente, lo que ha permitido proteger la rentabilidad en un entorno

de tipos bajos.

TABLA 12. HIPOTECAS MINORISTAS

Fuente: Liberbank

(1) Valor actualizado bajo criterio estadísticos

GRÁFICO 6. MENORES LTVS VS SECTOR. DIC12 (1)

Fuente: Liberbank y OW (1) Criterio de última tasación disponible

TABLA 13. PD-LGD USADAS

POR OW

Fuente: Oliver Wymann

Dic 12. Eur m

s/ Última

tasación

s/ Valor

actualizado

LTV< 40% 2,807 2,782

40%< LTV <60% 4,413 3,054

60%< LTV <80% 7,282 4,903

80%< LTV <100% 967 3,406

LTV > 100% 109 1,447

TOTAL 15,593 15,593

Desglose exposición

s/ Última

tasación

s/ Valor

actualizado

LTV< 40% 18% 18%

40%< LTV <60% 28% 20%

60%< LTV <80% 47% 31%

80%< LTV <100% 6% 22%

LTV > 100% 1% 9%

TOTAL 100% 100%

Morosos. Eur m

s/ Última

tasación

s/ Valor

actualizado

LTV< 40% na 64

40%< LTV <60% na 57

60%< LTV <80% na 109

80%< LTV <100% na 156

LTV > 100% na 134

TOTAL 521 521

Ratio de morosidad

s/ Última

tasación

s/ Valor

actualizado

LTV< 40% na 2%

40%< LTV <60% na 2%

60%< LTV <80% na 2%

80%< LTV <100% na 5%

LTV > 100% na 9%

TOTAL 3.3% 3.3%

0% 10% 20% 30% 40% 50%

LTV 0-60%

LTV 60-80%

LTV 80-100%

LTV> 100%

Liberbank Sector

PD

12-14

LGD

12-14

LTV 0-60% 8% 5%

LTV 60-80% 19% 19%

LTV 80-100% 25% 34%

LTV> 100% 32% 52%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 14

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

6.2 Cartera corporativa La cartera corporativa de Liberbank a Dic12 alcanzaba los Eur 7.3bn lo que equivale

al 23% de la cartera total exc-EPA. Esta es la parte de la cartera crediticia sobre la

que tenemos menor visibilidad y creemos que puede existir un mayor riesgo de

deterioro. De esta cartera destacamos lo siguiente:

a) Origen. El 70% de la cartera procede de las regiones origen; 87%

incluyendo Madrid.

b) Granularidad. La cartera está compuesta por 25,000 PYMES con una

exposición media de Eur 66,000. Tan sólo el 15% de la cartera está

expuesta a empresas con ingresos por encima de los Eur 50m.

c) Calidad de los activos. Oliver Wymann estima en su escenario estresado

una pérdida esperada del 24% sobre esta cartera, lo que se sitúa en el

rango alto del sector (9% - 26%). Dada la baja visibilidad que tenemos

sobre esta cartera, el hecho de que OW aplique esa pérdida esperada nos

hace mantenernos cautos. Si bien matizamos que OW incluía en su análisis

la cartera EPA. El ratio de mora exc-promotor/constructor era del 12.5% a

Dic12 para Liberbank y 5.7% para la cartera proveniente de CajAstur, por

debajo del 8.7% del sector.

d) Volúmenes. Esperamos que el banco reduzca su exposición a

infraestructuras y project-finance en las que el valor añadido que pueda

ofrecer Liberbank es menor comparado con otros bancos. Por otro lado,

Liberbank espera que la nueva producción se acelere y el volumen total en

2017 sea similar al del 2010. El foco estará en financiación más a corto

plazo y reducir duraciones de 5 a 3 años en media.

e) Transferencia a SAREB. Liberbank ha transferido la mayor parte de los Eur

4.7bn de préstamos a promotores (exc EPA) existentes a Dic2012 al SAREB,

quedando tan sólo Eur 800m. Los préstamos cubiertos por la EPA quedan

excluidos de este traspaso.

TABLA 14. CARTERA CORPORATIVA

EUR M

Fuente: Liberbank

GRÁFICO 7. CARTERA CORPORATIVA. EXPOSICIÓN

SECTORIAL EXC RE / CONSTRUCCIÓN. EUR 6.5BN

Fuente: Liberbank

Eur m. Dic12

Exposición

Bruta

Ratio

Mora

Cobertura

sobre Mora

Empresas 7.261 16,0% 54%

Empresas no construcción 6.500 13% 49%

ow Corporates 3.497 na na

ow Pymes 2.994 na na

Promotor 461 53% 75%

Constructor 300 35% 46%

Sector Público 1.840 0% 0%

16%

15%

13%

8%7%

7%

32%

Business services Manufacturing Commerce TMT

Other services Other (1) Other

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 15

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

Préstamos promotor/constructor

Tras el traspaso de una gran parte de los préstamos promotor al SAREB la exposición

de Liberbank a este segmento se redujo a Eur 461m. Adicionalmente existen c.Eur

300m en construcción. A pesar de que los importes no son significativos, las

siguientes tablas muestran el detalle del riesgo promotor remanente.

TABLA 15. EXPOSICION A PROMOTORES. DIC12

Fuente: Liberbank

TABLA 16. PROMOTORES EN FUNCIÓN DE LA GARANTÍA

Fuente: Liberbank

Dic12. Eur m Total Exc-EPA EPA

Exposición a Promotores 3.684 461 3.222

Performing 221 192 29

Dudoso 2.864 248 2.617

Substandard 598 22 576

Provisiones 1.684 185 1.498

Normal 0 0 0

Dudoso 1.439 177 1.262

Substandard 244 8 236

Ratio de morosidad 94% 58% 99%

Ratio de cobertura 49% 69% 47%

Dic12. Eur mn Total

Exc

EPA EPA

Con garantía hipotecaria 3.168 379 2.789

Edificios terminados 1.178 235 943

Edificios en construcción 683 45 638

Suelo 1.308 99 1.208

Terrenos urbanizado-ble 432 84 348

Otros 875 15 860

Otros 0 0 0

Garantía pignoraticia 0 0 0

Resto 515 82 433

TOTAL 3.684 461 3.222

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 16

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

6.3 Cartera cubierta por el EPA. El 28 de marzo de 2009, CCM fue intervenida por el Banco de España. 18 meses más

tarde Cajastur se adjudicó CCM en una subasta competitiva. La oferta que presentó

Cajastur implicaba la separación de CCM en dos:

i) El FGD se quedó con el grupo inmobiliario, los adjudicados y las participadas no

cotizadas

ii) Banco Liberta se quedó con el negocio bancario (Banco Castilla la Mancha) que

está actualmente participado en un 75% por Liberbank y un 25% por Fundación CCM.

El FGD otorgó un Esquema de Protección de Activos (EPA) de Eur 2,475m sobre

parte de la cartera del negocio bancario, con las siguientes características:

- La cartera cubierta representa el 35% de la cartera de BCM y a Dic12

asciende a Eur 6,816m con provisiones de Eur 3,252m.

- Cubre el 100% de las pérdidas de la cartera cubierta hasta un máximo de

Eur 2,475m durante un periodo de 5 años, extensible a 7.

- Existen incentivos ligados a la devolución del EPA

- El FGD facilita el dinero de forma anticipada.

Moody’s analizó esta cartera y concluyó que la cobertura era suficiente para cubrir

la pérdida esperada (PE) bajo un escenario estresado (Moody’s. Credit Opinion.

17/05/2012). Estamos de acuerdo con la opinión de Moody’s y calculamos que las

provisiones existentes y el EPA asociado cubren el 55% de la cartera. Si a ello

sumamos las garantías asociadas a los préstamos el nivel de cobertura alcanza el

217% lo que nos hace pensar que la potencial PE de esta cartera está cubierta. OW

también dijo que el EPA era suficiente para cubrir el 100% de la PE.

La tabla de la derecha detalla el movimiento de los fondos recibidos

correspondientes al EPA. Como se puede observar, a Dic12 Liberbank ya había

recibido Eur 2,240m de los Eur 2,475m comprometidos por el FGD. Los Eur 235m

pendientes han sido ya recibidos a fecha del informe.

TABLA 17. EPA. MOVIMIENTOS.

Fuente: Liberbank

TABLA 18. CARTERA CUBIERTA POR EPA. DIC12. EUR M

Fuente: Liberbank

Eur m Dec10 Dec11 Dec12

Fondos Recibidos 1,240 1,740 2,240

Fondos Consumidos

En ejercicios anteriores 0 -873 -1,448

En el ejercicio -873 -575 -500

Deterioro cartera crediticia -834 -489 -2

Deterioro riesgos contingentes -14 2 -1

Deterioro activos no corrientes -25 -88 -498

Importe recibido no consumido 367 292 292

Importe pendiente de recibir 1,235 735 235

Exposición

Bruta Morosos Provisiones

Cobertura

sobre

exposición

Cobertura

sobre

morosos

Promotores 3,208 2,612 1,496 47% 57%

Construcción 582 533 231 40% 43%

Empresas 647 448 111 17% 25%

Pymes 84 76 27 32% 36%

Hipotecas 61 38 4 7% 11%

Resto 41 33 12 29% 36%

TOTAL RIESGOS DRC 4,623 3,740 1,881 41% 50%

Riesgos de f irma 114 46 40%

Fallidos 444 444 100%

Inmuebles (deuda bruta cancelada) 1,635 881 54%

TOTAL CARTERA EPA 6,816 3,740 3,252 48%

EPA disponible 527

Provisiones 3,252

Valor de las garantías 6,533

Cobertura sobre exposición 55%

Cobertura con garantías 217%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 17

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

6.4 Activos transferidos al Sareb

El 25 de febrero de 2013 Liberbank traspasó activos por un importe neto de Eur

2,918m tal y como sigue:

a) Valor bruto de la cartera crediticia de Eur 3,929m traspasada por un valor

neto de Eur 2,140m lo que supone un descuento del 46%.

b) Valor bruto de los activos adjudicados de Eur 2,052m traspasada por un

valor neto de Eur 778m lo que supone un descuento del 62%.

Los precios de transferencia suponen un descuento medio sobre la cartera

problemática del 51%. Liberbank ha recibido a cambio valores de renta fija emitidos

por el SAREB y que cuentan con garantía irrevocable del Estado. Estos activos son

elegibles como colateral frente al BCE.

Los activos asociados al EPA no se transfieren al SAREB.

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 18

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

6.5 Calidad de Activos y cálculo de la pérdida esperada

A pesar del perfil de riesgo conservador de la cartera de Liberbank, el banco

presenta unos ratios de cobertura y niveles de provisiones en línea con los de sus

competidores. Como consecuencia, esperamos que el coste del riesgo de Liberbank

sea menor (95pb en 2013 y, 60pb en 2016 y bajando a 50pb en 2017).

A pesar del mayor peso y mejor calidad de las carteras hipotecarias minoristas de

Liberbank, su ratio de provisiones crediticias sobre el total de la cartera está en línea

con el ratio medio de sus comparables directos y muy superior a bancos con un mix

de cartera crediticia similar como es el caso de BKT (1.5%). En términos de

morosidad, Liberbank se sitúa en línea con el sector.

CajAstur es la caja dominante de Liberbank, controla el 47% del accionariado post-

canje y aporta el 45% de la cartera original de Liberbank. Tal y como podemos ver en

la sección “10. Gobierno Corporativo”, la mayor parte de los puestos de gestión son

ocupados por personas de CajAstur. Esto ha llevado a que las políticas y

procedimientos de riesgos que se hayan implantado sean los de CajAstur, lo que

consideramos positivo, ya que sus ratios de calidad de activos eran mejores que la

media del sector.

TABLA 19. COMPARACIÓN CALIDAD DE ACTIVOS

EXCLUYENDO EPA Y PRÉSTAMOS PROMOTOR

/CONSTRUCCIÓN

Fuente: Datos de las compañías (1) Excluimos EPA. 3T12 para SAB

TABLA 20. MORA Y COBERTURA

Fuente: Datos de las compañías

Dic12

Ratio mora -

exc RE

Cobertura-

exc RE

Provisiones /

créditos -exc RE

SAN - Spain 3.1 84 2.6

BBVA - Spain 4.8 54 2.6

BKIA 12.2 62 7.1

CABK 3.7 49 2.0

POP 6.1 33 1.8

SAB (1) 6.5 39 2.6

BKT 5.7 26 1.5

Average (exc BKIA) 5.0 48 2.2

Average (exc BKIA&SAN) 5.4 40 2.1

Liberbank (1) 5.5 38 2.1

Resumen. Datos 2010

Ratio de

mora Cobertura

CajAstur 2,9% 115%

Caja Extremadura 4,9% 85%

Caja Cantabria 6,4% 69%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 19

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

Liberbank reportó a Dic12 un ratio de mora del 17.5%, con una cobertura del 48%.

Sin embargo creemos que es necesario matizar estas cifras. Excluyendo la cartera

asociada a la EPA y los préstamos promotor y constructor que han sido transferidos

en su gran parte al SAREB, el ratio de mora sería del 5.5% y la cobertura alcanzaría

el 38% que lo consideramos cómodo para el perfil de la cartera de Liberbank, pero

que nos lleva a pensar que el banco tendrá que seguir haciendo un esfuerzo en

término de provisiones en los próximos años.

Si incluimos los préstamos promotor/constructor y exc EPA; a dic12 el ratio de mora

fue del 6.7% y la cobertura del 44%.

TABLA 21. RATIOS CALIDAD DE ACTIVOS

Fuente: Liberbank

Eur m Dic11 Jun12 Sep12 2012

Préstamos brutos 39,500 38,085 36,607 31,524

EPA 5,436 5,436 5,436 4,623

Promotor no EPA 5,642 4,157 4,699 761

Resto exc EPA y promotor 28,422 28,492 26,472 26,140

Correcciones de valor 3,031 2,795 4,383 2,663

EPA 1,915 1,818 1,790 1,881

Promotor no EPA 513 359 1,872 230

Resto exc EPA y promotor 603 618 720 538

Morosos (préstamos y créditos clientes) 6,266 6,884 7,277 5,514

EPA 3,757 3,862 3,971 3,740

Promotor no EPA 1,390 1,227 1,839 348

Resto exc EPA y promotor 1,119 1,796 1,467 1,426

Ratio de mora crediticia 15.9% 18.1% 19.9% 17.5%

Ratio de mora - exc EPA 7.4% 9.3% 10.6% 6.7%

Ratio de mora - exc EPA & promotor 3.9% 6.3% 5.5% 5.5%

Ratio de cobertura 48% 41% 60% 48%

Ratio de cobertura - inc EPA pdte recibir 65% 56% 73% 65%

Ratio de cobertura - exc EPA 44% 32% 78% 44%

Ratio de cobertura - exc EPA & promotor 54% 34% 49% 38%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 20

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

Cálculo de la pérdida esperada

Tras analizar los distintos componentes de la cartera crediticia, calculamos la

pérdida esperada que servirá de guía para nuestra estimación de provisiones para

2013-15e. Calculamos diferentes probabilidades de impago (PDs) y severidad (LGD)

para las distintos componentes de la cartera y como resultado calculamos una

pérdida esperada de Eur 1,495m, que equivale a un 5.6% de la cartera. Esto nos

lleva a calcular que el banco tiene un déficit bruto de Eur 660m que esperamos dote

durante 2013-15e.

Teniendo en cuenta que esperamos que el banco genere un beneficio antes de

provisiones de Eur 1,205m durante 2013-15, creemos que estas provisiones son

manejables para el banco.

Para el cálculo del déficit de provisiones, tenemos en cuenta los fallidos que el

banco ha dotado durante 2011-Sep12. Excluimos de este cálculo la cartera EPA y los

préstamos promotor/constructor traspasados al SAREB. Asimismo para el cálculo de

la pérdida esperada utilizamos la exposición con los LTVs en función de la última

valoración disponible.

TABLA 22. CÁLCULO DE LA PÉRDIDA ESPERADA

Fuente: Liberbank y estimaciones del analista

Cartera crediticia. Dic12. Eur m Liberbank PD LGD PE

PE (% de

préstamos)

1. Préstamos corporativos 7.262 18% 70% 917 12,6%

Corporativos 3.497 15% 45% 244 7,0%

PYMEs 2.994 25% 55% 419 14,0%

Promotor 461 65% 60% 180 39,0%

Constructor 310 40% 60% 74 24,0%

2. Hipotecas 16.400 7,1% 29% 333 2,0%

LTV< 40% 2.926 2% 15% 9 0,3%

40%< LTV <60% 3.212 3% 20% 19 0,6%

60%< LTV <80% 5.157 5% 25% 70 1,4%

80%< LTV <100% 3.582 12% 30% 129 3,6%

LTV > 100% 1.522 20% 35% 107 7,0%

3. Otros préstamos individuales 1.400 25% 65% 228 16,3%

4. Otros préstamos 1.840 2% 45% 17 na

TOTAL 26.902 10% 1.495 5,6%

Provisiones (exc EPA). Dic12 538

Fallidos 1H11-1H12 (exc EPA) 298

Exceso (deficit) antes de impuestos -660

Exceso (deficit) después de impuestos -462

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 21

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

A modo de referencia, el siguiente cuadro muestra la pérdida esperada calculada

por OW en su escenario adverso y base para Liberbank y los rangos de pérdida

esperada para el sector. La última columna muestra nuestras estimaciones de

pérdida esperada (5.6% para el total de la cartera) que si bien es muy inferior a la

estimada por OW, hay que tener en cuenta que nosotros no estamos considerando la

cartera de promotores traspasados al SAREB ni la cartera cubierta por el EPA.

La mayor divergencia entre OW y nuestras estimaciones es en la cartera corporativa

para la que calculamos una PE del 13% frente al 17% y 24% del escenario base y

adverso respectivamente. Esta diferencia se explica en parte porque OW incluye en

este cálculo la cartera corporativa cubierta por la EPA. En el caso de la cartera

hipotecaria para individuos, OW calcula una PE del 1.2% en el escenario base y 3.0%

en el adverso. Nuestra estimación se sitúa a medio camino en el 2.0%.

Por último, el siguiente gráfico muestra la evolución histórica del coste de riesgo de

CajAstur, Caja Extremadura y Caja Cantabria. En línea con lo comentado

anteriormente observamos que CajAstur ha reportado un coste del riesgo

históricamente por debajo del resto de Cajas. La media del coste de riesgo pro-

forma de Liberbank se sitúa en 50pb para el período 2001-10 que está en línea con

los 50pb que estimamos para 2017.

TABLA 23. PÉRDIDA ESPERADA ESTIMADA POR OW PARA EL SECTOR Y

LIBERBANK

Fuente: Oliver Wymann

GRÁFICO 8. EVOLUCIÓN DEL COSTE DEL RIESGO

Fuente: Datos de las compañías

Min Max Media

Cartera de crédito 7% 27% 15,7% 20% 14% 5,6%

Promotores 35% 52% 44% 45% 33% 39%

Corporativa 9% 26% 16% 24% 17% 13%

Individuos con garantía real 2% 13% 4% 3,0% 1,2% 2,0%

Otro individuos 8% 42% 18% 19% 12% 16%

PE aplicada al Sector por OW

(Escenario Adverso)

PE aplicada a

LBK

(Escenario

base)

PE aplicada

a LBK

(Analista)

PE aplicada a

LBK

(Escenario

Adverso)

0

20

40

60

80

100

120

140

160

2001 2002 2003 2004 2005 2006 2007 2008 2009

CajAstur

C. Extremadura

Liberbank

C. Cantabria

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 22

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

7. Estructura del pasivo. Financiación y Liquidez

Tras el traspaso de activos al SAREB, Liberbank ha mejorado su posición de liquidez.

Esperamos que el ratio de préstamos sobre depósitos (LtD) alcance el 104% en

2013e. Los vencimientos mayoristas, si bien elevados en 2013-14, son manejables y

la financiación del BCE del 9.5% (sobre el balance) está por debajo de la media en

términos relativos y ha sido utilizada de manera oportunista. Puntos a destacar:

1) Bajo ratio de LtD. Esperamos que Liberbank alcance un ratio de LtD del

110% en 2012 y 104% en 2013e lo que se sitúa claramente por debajo de la

media del sector. El bajo ratio de Ltd permite al banco reducir su

dependencia de los mercados mayoristas y no ser agresivo en la “guerra de

depósitos”.

2) Fuertes vencimientos mayoristas concentrados en 2013 y 2014 (Eur

3.1bn) que esperamos sean compensados parcialmente con vencimientos

de inversiones de renta fija por el lado del activo (Eur 3.0bn), reducción

del gap comercial y generación orgánica.

3) Estable evolución de depósitos. La base de depósitos se ha mantenido

estable en los últimos trimestres, mientras que el coste ha estado

ligeramente por debajo del sector (2.65% vs 2.70% para depósitos a plazo a

Dic12). Sobre el total de los depósitos, el peso de los depósitos a la vista

se sitúa por encima de la media del sector (48% vs 40%).

4) Dependencia del BCE es del 9.5% sobre el balance, que si bien

consideramos que es elevada, se sitúa por debajo de la media del sector

(10.5% a Dic12). La financiación del BCE ha sido utilizada para repagar

deuda e invertir en deuda soberana con vencimientos inferiores a los de la

financiación del BCE. De esta manera el banco machea los distintos flujos

mientras se aprovecha del carry trade originado mediante esta operación.

GRÁFICO 9. ESTRUCTURA DEL PASIVO

Fuente: Liberbank y estimaciones analista

4% 4%9%2% 2%1%

19%24%

23%

21%

26%24%2%

3% 2%

7%

7% 5%13%

20% 17%2%

2%2%25%

8% 15%

5% 6% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012

Fondos Propios

Otros Pasivos

Pasivos Subordinad

Cédulas Hipotecaria

Valores Negociables

Repos y otros

Depos a plazo

Depos a la vista

Interbancario

BCE

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 23

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

El gráfico anterior muestra la estructura del pasivo del banco de la cual destacamos:

- Fondos Propios. La caída al cierre del 2012, se debe al esfuerzo de

provisiones para cumplir con los RDL 2-18/2012. Una vez que se

contabilicen los resultados extraordinarios, el canje de híbridos y la

inyección de CoCos por parte del FROB, los fondos propios y el capital del

banco se recuperaran a niveles por encima de los mínimos regulatorios.

- Depósitos de clientes minoristas, representan casi un 50% del balance,

repartido prácticamente a partes iguales entre depósitos a vista y plazo.

- BCE. A raíz de los LTROs, la financiación del BCE aumentó de forma

considerable a niveles del 9.5% del activo, lo cual se sitúa en el rango

medio de los bancos competidores cotizados. El banco espera repagar los

Eur 4.7bn de LTRO gracias a seguir generando gap comercial, generación

operativa y desinversiones de activos de renta fija y variable.

- Valores negociables, representan un 5% del balance, lo cual es

relativamente bajo en comparación con otros bancos. Esperamos que una

vez que los mercados se normalicen y el banco empiece a emitir, este

porcentaje aumente ligeramente. Esto permitirá al banco diversificar sus

fuentes de financiación. Dicho esto, el bajo ratio de LtD permite que

Liberbank se pueda permitir seguir manteniendo una baja dependencia de

este mercado mayorista.

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 24

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

7.1 Financiación minorista Liberbank cuenta con una base de depósitos muy granular que ha mantenido una

evolución estable en los últimos trimestres. Destacamos lo siguiente:

El 87% de los depósitos son depósitos de individuos vs 80% del sector. El

sector corporativo representa 9% vs 20% del sector. Esta característica le

otorga menor volatilidad a la base de depósitos.

Una de las ventajas competitivas de Liberbank vs el sector es el mayor

peso de los depósitos a la vista sobre el total de depósitos (50% vs 40%).

Si bien los tipos de los depósitos a plazo han seguido aumentando, estos se han

situado ligeramente por debajo de sus competidores (2.65% vs 2.70% del sector para

depósitos a plazo a Dic12). El coste menor de los depósitos a plazo y la mayor

proporción de depósitos a la vista hace que el coste total de los depósitos sea del

1.44% a Dic12 vs 1.61% para el sistema. Adicionalmente, esperamos que LBK se

beneficie de la recomendación del BdE de limitar el tipo de los depósitos a plazo.

GRÁFICO 10. FINANCIACIÓN

MINORISTA. DEC12. EUR 25BN

Fuente: Liberbank

GRÁFICO 11. EVOLUCIÓN VOLUMEN DEPÓSITOS. EUR M

Fuente: Liberbank

GRÁFICO 12. EVOLUCIÓN COSTE MEDIO DEPÓSITOS

Fuente: Liberbank

Individuos, 87%

Empresas, 9%

Otro, 4%

1.00%

1.50%

2.00%

2.50%

3.00%

0

5,000

10,000

15,000

20,000

25,000

30,000

Jun11 Sep11 2011 Mar12 Jun12 Sep12 2012

Depos a la vista Depos a plazoOtros Coste plazo (e.d.)Coste medio depos

1.20%

1.30%

1.40%

1.50%

1.60%

1.70%

1.80%

2011 Mar12 Jun12 Sep12 2012e

Liberbank Sistema

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 25

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

7.2 Financiación mayorista

El gráfico de la derecha muestra que las cédulas hipotecarias y el BCE son las

principales fuentes de financiación mayorista. El BCE supone c.9.5% del balance,por

debajo del 11% para el sector. El banco incrementó su exposición durante la última

operación de LTRO en Feb12 en Eur 3.8bn que fueron invertidos en deuda soberana

española con vencimientos anteriores a 2015 y recompra de deuda con vencimientos

anteriores a 2014. Creemos que el banco cuenta con una posición de liquidez

cómoda para hacer frente a dichos vencimientos.

Los vencimientos mayoristas se concentran en 2013-14. Tal y como se muestra en el

último gráfico el banco cuenta con vencimientos de inversiones de renta fija de Eur

1,420m y Eur 1,630m en 2013 y 2014 para hacer frente a los vencimientos de deuda.

GRÁFICO 13. FINANCIACIÓN

MAYORISTA. DIC12. EUR 14.5BN

Fuente: Liberbank y estimaciones analista

GRÁFICO 14. VENCIMIENTOS MAYORISTAS (1)

Fuente: Bloomberg (1) No incluye BCE

GRÁFICO 15. VENCIMIENTOS CARTERA DE RENTA FIJA Y

DEUDA. EUR M

Fuente: Liberbank

BCE33%

Valores negociables

18%Money markets

3%

CH46%

490620

850 880 950 840

150 90

2.260

530

75060

250

260

100

150

0

500

1.000

1.500

2.000

2.500

2013 2014 2015 2016 2017 2018 2019 2020 > 2021

ow Mortgage Covered Bonds ow GGB

ow Senior debt ow Public Sector covered bonds

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

Mar13 Jun13 Sep13 Dic13 Mar14 Jun14 Sep14 Dic14

Vencimientos acumulados cartera RF Vencimientos acumulados Valores Negociables

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 26

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

8. CAPITAL

Oliver Wymann (OW) en su ejercicio de stress-test identificó un déficit de capital de

Eur 1,198m para Liberbank en el escenario adverso. Para hacer frente al mismo, el

Consejo de Administración aprobó el 17 de Diciembre de 2012 un plan de

recapitalización y restructuración, que fue aprobado el 19 y 20 de diciembre de

2012 por el Banco de España y la Comisión Europea. Dicho plan contempla las

siguientes iniciativas:

1. Gestión de deuda subordinada y participaciones preferentes (Eur 850m)

2. Inyección de CoCos por el FROB por un importe de Eur 124m

3. Venta de activos y generación de plusvalías (Eur 280m)

4. Traspaso y desconsolidación de activos problemáticos al SAREB

A la fecha de publicación de este informe Liberbank había llevado a cabo la práctica

totalidad de las acciones anteriormente mencionadas; el FROB ha inyectado ya Eur

124m de CoCos, el banco ha llevado a cabo un canje de híbridos por CoCos y

acciones, se han traspasdo los activos problemáticos al SAREB y se ha continuado

con la generación de plusvalías. Estimamos que el CT1 EBA del banco alcanzará

los Eur 1,873m pro-forma en 2012 lo que supone un ratio del 9.4%, por encima

de los mínimos regulatorios.

Como resultado del canje de híbridos mencionado, Liberbank espera que las nuevas

acciones empiecen a cotizar el 16 de Mayo. Esperamos que el banco genere el

capital orgánico suficiente para repagar los CoCos y evitar la dilución de sus

accionistas.

TABLA 24. REFUERZO CAPITAL.

EURM

Fuente: Liberbank y estimaciones analista

TABLA 25 POSICIÓN CAPITAL Y REPAGO DE COCOS

Fuente: Liberbank y estimaciones del analista

Ratio CT1 EBA. Dic12 4,32%

CT1 EBA Dec12 895

APRs Dec12 20.700

(+) Inyección CoCos 124

(+) Gestión Híbridos - CoCos 329

(+) Gestión Híbridos - Acciones 457

(+) Gestión Híbridos - ROF 38

(+) Plusvalías venta activos 52

(+) Otros -22

CT1 EBA pro-forma Dic12 1.873

APRs pro-forma Dec12 20.000

Ratio CT1 EBA pro-forma. Dic12 9,37%

Eur mn 2011 2012 2013 e 2014 e 2015 e 2016 e 2017 e

APRs 27,703 20,700 19,582 19,171 18,903 18,921 19,035

Recursos Propios 3,505 1,099 1,467 1,545 1,665 1,818 1,985

CoCos - FROB 124 0 0 0 0

CoCos - Minoristas 329 329 329 329 0

Capital principal según RDL 2/2011 2,799 895 1,920 1,874 1,994 2,147 1,985

Recursos Propios Básicos 2,891 895 1,920 1,874 1,994 2,147 1,985

Recursos Propios 2a categoría 614 721 0 0 0 0 0

Coeficiente de solvencia 12.7% 7.8% 9.8% 9.8% 10.5% 11.3% 10.4%

Ratio capital principal 10.1% 4.3% 9.8% 9.8% 10.5% 11.3% 10.4%

Ratio capital principal (exc CoCos) 10.1% 4.3% 7.5% 8.1% 8.8% 9.6% 10.4%

Tier 1 ratio 10.4% 4.3% 9.8% 9.8% 10.5% 11.3% 10.4%

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 27

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

Iniciativas para el refuerzo del capital

1) Gestión de deuda subordinada y participaciones preferentes para su cómputo

como capital regulatorio de máxima calidad. El banco contaba a la fecha de

elaboración del Plan con Eur 866m entre participaciones preferentes y deuda

subordinada (Eur 178m y Eur 688m respectivamente), en manos de inversores

minoristas e institucionales:

a. Minoristas. Eur 548m (Eur 178m en preferentes y Eur 370m en deuda

subordinada).

b. Institucionales. Eur 318m de deuda subordinada.

El banco realizó una primera oferta de canje voluntaria que tuvo una aceptación del

87.3%. Tras esta oferta voluntaria el FROB realizó una oferta obligatoria. Como

consecuencia de este canje Liberbank emitió Eur 329m de CoCos, Eur 457m de

acciones, Eur 16m de depósitos y generó Eur 63m de Resultados de Operaciones

Finacnieras (ROF). El precio de conversión será de Eur 1.11/acción, en línea con la

valoración que hizo el FROB de Liberbank. Los depósitos fueron la elección de

algunos tenedores de deuda subordinada con vencimiento que eran los únicos

tenedores de activos que tenían esa opción.

Las condiciones de la oferta voluntaria de canje son las que se muestran en la

siguiente tabla. Los Valores a Recomprar se recomprarán al 100% de su valor

nominal en el caso de que el titular de los mismos acepte el canje mixto de

acciones y Obligaciones convertibles. En los casos en que se reinvierta sólo en

acciones se recomprarán a un importe igual al valor razonable de los valores a

entregar (ex incentivo).

Así, a modo de ejemplo los tenedores de participaciones preferentes de la serie A

podían elegir recibir un 70% de su valor nominal en CoCos y un 30% en acciones o el

58% de su valor nominal en acciones.

TABLA 26. CANJE DE HIBRIDOS

Fuente: Liberbank y estimaciones del analista

Nombre ISIN

Saldo

vivo Opción 1 Opción 2

Valoración Valores a

Entregar. Opción 2 (ex

incentivo)

Participaciones Preferentes serie A KYG1825G1082 30 70% CoCos A/2013 + 30% acciones 100% Nuevas Acciones 58%

Participaciones Preferentes serie 1 ES0182834004 55 70% CoCos A/2013 + 30% acciones 100% Nuevas Acciones 58%

Participaciones Preferentes serie 2 ES0182834020 30 70% CoCos A/2013 + 30% acciones 100% Nuevas Acciones 58%

Obligaciones Subordinadas ES0214825012 6 70% CoCos B/2013 + 30% acciones 100% Nuevas Acciones 65%

Obligaciones Subordinadas ES0214825020 4 70% CoCos B/2013 + 30% acciones 100% Nuevas Acciones 65%

Obligaciones Subordinadas ES0214842017 9 70% CoCos B/2013 + 30% acciones 100% Nuevas Acciones 65%

Obligaciones Subordinadas ES0214842025 3 70% CoCos B/2013 + 30% acciones 100% Nuevas Acciones 65%

Participaciones Preferentes serie 3 ES0182834046 63 80% CoCos C/2013 + 20% acciones 100% Nuevas Acciones 100%

Obligaciones Subordinadas ES0214975015 45 80% CoCos C/2013 + 20% acciones 100% Nuevas Acciones 100%

Obligaciones Subordinadas ES0214826010 200 80% CoCos C/2013 + 20% acciones 100% Nuevas Acciones 100%

Obligaciones Subordinadas ES0214987028 33 80% CoCos C/2013 + 20% acciones 100% Nuevas Acciones 100%

Obligaciones Subordinadas ES0214987044 35 80% CoCos C/2013 + 20% acciones 100% Nuevas Acciones 100%

Obligaciones Subordinadas ES0214987069 35 80% CoCos C/2013 + 20% acciones 100% Nuevas Acciones 100%

Obligaciones Subordinadas ES0215424161 68 na 100% Nuevas Acciones 65%

Obligaciones Subordinadas ES0214975023 46 na 100% Nuevas Acciones 105%

Obligaciones Subordinadas ES0214987077 50 na 100% Nuevas Acciones 92%

Obligaciones Subordinadas ES0215424120 39 na 100% Nuevas Acciones 105%

Obligaciones Subordinadas ES0215424138 114 na 100% Nuevas Acciones 105%

TOTAL 866

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 28

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

La opción mixta fue ofrecida fundamentalmente a inversores minoristas y existía un

claro incentivo para que a pesar de los altos precios de conversión de los CoCos los

inversores optaran por la opción mixta.

Adicionalmente, y sujeto a que haya mantenido ininterrumpidamente la titularidad

de las Nuevas Acciones, los titulares de los instrumentos híbridos de capital y deuda

subordinada que reciban Nuevas Acciones tendrán derecho, durante 2 años desde la

fecha de emisión, a un Incentivo de Permanencia, consistente en un importe

equivalente al 6% nominal anual, pagadero semestralmente, sobre el importe

destinado a la suscripción de nuevas acciones de la Sociedad.

Los CoCos emitidos en este canje tienen las siguientes características:

i) Son obligaciones convertibles en acciones computables como capital

principal y Core Tier 1 EBA que se dividen en tres series A/2013, B/2013 y

C/2013 (las “Obligaciones”).

ii) Vencimiento a los cinco años y tres meses a contar desde la fecha de su

emisión. Al vencimiento, y salvo que hubieran sido amortizadas con

anterioridad, se convertirán necesariamente en acciones.

iii) El precio de conversión de los CoCos se determinará en función de la

media de los cambios medios ponderados de la acción de Liberbank

correspondiente a los 15 días hábiles bursátiles anteriores a que se produzca un

supuesto de conversión, con los siguientes límites mínimos y máximos que se

determinan a continuación en función de la Serie:

a. Serie A/2013: mínimo de 3.92 euros y máximo de 10 euros.

b. Serie B/2013: mínimo de 2.58 euros y máximo de 10 euros.

c. Serie C/2013: mínimo de 0.50 euros y máximo de 7 euros.

iv) Supuestos de conversión. Adicionalmente a la conversión necesaria en

acciones a la fecha de vencimiento, las obligaciones podrán convertirse en

acciones necesariamente en los supuestos que se establecerán en los términos y

condiciones de la emisión.

v) Transcurridos 5 años desde la fecha de emisión, y previa autorización del

Banco de España y sólo si con ello no se ve afectada la situación financiera y de

solvencia de la Sociedad, ésta podrá a su sola discreción recomprar a valor

nominal total o parcialmente las Obligaciones.

Por último, estimamos que este canje supondrá un impacto positivo en margen de intermediación. En el año 2011 el banco pagó intereses por Eur 34m.

2) Inyección de CoCos suscritos por el FROB. El 12 de marzo de 2013 el FROB

suscribió Eur 124m de CoCos. Liberbank tendrá que recomprar estos CoCos en 2

años y pagará un cupón de 8.5% con incrementos anuales. Desconocemos el

precio de canje, pero esperamos que se realice a precios de mercado con un

descuento. Creemos que el banco será capaz de generar capital orgánicamente

para pagar estos CoCos, evitando la posible dilución a los actuales accionistas.

FEBRERO DE 2013 - EL ANÁLISIS DE LIBERBANK 29

EL ANÁLISIS DE

Analista Juan Pablo López Cobo

3) Venta de activos y generación de capital.

En el Plan de recapitalización Liberbank preveía generar Eur 280m de capital

mediante la venta de activos, que se han producido ya en gran parte. Durante

el 1T13 el banco ha generado Eur 77m mediante la venta de cartera fallidos,

gestora de fondos, venta negocio seguros a CASER, reducción y exposición a

EDP y otros.

a) Venta Gestora de Fondos. El banco anunció el 4 de enero de 2013 que

había alcanzado un acuerdo estratégico de colaboración con Banco de

Madrid en la gestión de fondos. Generación neta de capital de Eur 16m en

Ene13. El patrimonio gestionado a Sep12 superaba los Eur 918m.

b) Acuerdo de Bancaseguros. El banco anunció un acuerdo de BancaSeguros

con CASER. Por la cesión en exclusiva de la red para la comercialización de