Analisis Predictivos de Riesgos financieros · Las clases o conjuntos en las que han de catalogarse...

32

Sistemas Predictivos como mitigadores de Riesgos Empresariales Conferencista: Luis Gomez Nina, CPA CRISC Hotel Breathless, Punta Cana, Higuey, R. D. 21-24 de Julio, 2016

Transcript of Analisis Predictivos de Riesgos financieros · Las clases o conjuntos en las que han de catalogarse...

Sistemas Predictivos como mitigadores de Riesgos Empresariales

Conferencista: Luis Gomez Nina, CPA CRISC

Hotel Breathless, Punta Cana, Higuey, R. D.

21-24 de Julio, 2016

Agenda de la Interacción1. Antecedentes

2. El problema central – Es predecible el Riesgo?

3. Análisis predictivo de Eventos Futuros e imprecisiones Métodos Científicos

4. Diferentes tipos de Modelos

5. Aplicaciones comunes y herramientas disponibles

6. Proceso de Descubrimiento de Datos (KDD)

7. Altman Z-score como predictor de quiebras

8. Aplicación de un Modelo para el Presupuesto 2016 RD

9. Algunas Perdidas millonarias causadas por el BREXIT y Tendencia de las Divisas

10. Caso Practico Mercado de Divisas extranjeras.

11. Complemento EXCEL @RISK 7 – Simulador de Montecarlo

12. Conclusiones y Beneficios para Auditores

Antecedentes

• DURANTE SU CICLO DE VIDA, LAS EMPRESAS ESTAN EXPUESTAS AL RIESGO DE NO LOGRAR SUS OBJETIVOS. • LA GESTION INTEGRAL DE RIESGOS EMPRESARIALES (ERM) ES UN MEDIO IDONEO PARA MITIGARLOS.

COSO ERM 2004 ESTA EN PROCESO DE VISTAS PUBLICAS PARA SU ACTUALIZACION, A TRAVES DE SU PAGINA WEB WWW.COSO.ORG

GESTION INTEGRAL DE RIESGOSNorma ISO 31000

“Todas las organizaciones,no importa si son grandes opequeñas, se enfrentan afactores internos y externosque le quitan certeza a laposibilidad de alcance desus objetivos. Este efecto defalta de certeza es el[RIESGO] y es inherente atodas las actividades.”

Corchetes del Conferencista

Buena y Mala Noticias para CPAs BUENA NOTICIA:

No seremos reemplazos por Robots en el desempeño de nuestras funciones.

MALA NOTICIA:Los CPAs, Asesores y Analistas financieros que noutilicen Tecnologia,serán reemplazados por porasesores robóticos (Robo Advisers).

Es predecible el RIESGO? EL RIESGO ES MEDIBLE Y CONSECUENTEMENTE

PUEDE MITIGARSE A TRAVES DE UN PLAN DECONTROLES.

La Información es de naturaleza aleatoria,y las probabilidades de ocurrencia deeventos son conocidas.

LA INCERTIDUMBRE Y LA DIMENSION DE SUS IMPACTOS POTENCIALES NO ES PREDECIBLE Y MUY DIFICIL DE MEDIR CON FIABILIDAD

Las probabilidades de ocurrencia de unevento no pueden cuantificarseobjetivamente.

Fuente básica de la Incertidumbre:• información incompleta, inexacta,

sesgada, falsa o contradictoria

Análisis Predictivo de eventos futuros“El análisis predictivo agrupa unavariedad de:

Técnicas estadísticas de modelización,Aprendizaje automático; yMinería de datos

que analiza los datos actuales ehistóricos reales para hacer prediccionesacerca del futuro o acontecimientos noconocidos”.

FUENTE: WIKIPEDIA

Tres Imprecisiones del Análisis Científico1. ELEMENTOS DE UNICA CATEGORIA:

Ocurre cuando un acontecimiento es aleatorio por naturaleza, y la imprecisión asociada con estetipo de acontecimientos puede describirse por la Teoría estadística de la probabilidad.

2. ELEMENTOS DE VARIAS CATEGORIAS Y GRADOSLos elementos pueden no pertenecer exclusivamente a una única categoría, sino a varias categoríasaunque con diferentes grados; en este caso la imprecisión toma forma de pertenencia difusa a unconjunto y es el objeto de la lógica difusa (fuzzy logic).

3. ELEMENTOS DE CONJUNTOS IMPRECISOS4. Las clases o conjuntos en las que han de catalogarse los elementos son imprecisas,

pero, sin embargo, pueden aproximarse mediante conjuntos precisos. La teoría deRough Set (Aplicación ROSE2 de Codigo Abierto).

Diferentes tipos de Modelos

Predictivos

Establecen la relación entre el rendimiento específico de un sujeto

en una muestra y uno o más atributos o características del

Universo

Descriptivos

Cuantifican las relaciones entre los datos de manera que es utilizada a menudo para clasificar clientes o

contactos en grupos.

De Decisión

Describen la relación entre todos los elementos de una decisión, la decisión y el pronóstico de los

resultados de una decisión; con el objeto de predecir los resultados de una decisión involucrando una gran

cantidad de variables.

Aplicaciones comunes AREA DE APLICACION OBJETIVO DEL ANALISIS

Fidelización de clientes Evaluar la deserción potencial de clientes

Ventas Cruzadas Generar un modelo de probabilidades de Ventas adicionales a clientes cautivos.

Detección de Fraudes Prevención del Riesgo de Fraude

Predicción de la Cartera, por Producto, Marca y Economía

Optimización de negocios y márgenes

Mercadotecnia Directa Evaluar la eficacia del Plan de Marketing

Gestión de Riesgos Beneficiarse del escenario futuro anticipado. Ejemplos: Capital Asset Pricing Model (CAPM)

Probabilistic Risk Assesment (PRA)Simulación Monte Carlo (@RISK 7)

Herramientas disponiblesDE CODIGO ABIERTO:

Apache Mahout

GNU Octave

KNIME

OpenNN

Orange

R

scikit-learn

Weka

Rough Set Theory – ROSE2

DE PROPOSITO COMERCIAL:• Oracle Crystal Ball- Monte Carlo• Alpine Data Labs• Angoss KnowledgeSTUDIO• KXEN Modeler• Mathematica• MATLAB• Minitab• Neural Designer• OpenText™ Big Data Analytics• Oracle Data Mining (ODM)• Pervasive• Predixion Software

Proceso Descubrimiento del Conocimiento PROCESO MEDIANTE EL CUAL LOS DATOS ORIGINALES:

1. SON SELECCIONADOS Y DEPURADOS,

2. SE TRANSFORMAN SEGÚN EL OBJETIVO ANALITICO,

3. SE ESTABLECEN PATRONES Y REGLAS,

4. SON INTERPRETADOS Y EVALUADOS, Y;

5. GENERAN CONOCIMIENTO PARA LA TOMA DE

DECISIONES

Altman Z -score (Predictor del Riesgo de Insolvencia financiera)

En la década de los 60 el profesor Edward Altman,efectuó un Análisis retrospectivo de un conjunto deempresas que se declararon en quiebra.

Estableció entonces las combinaciones de los cinco (5)Indicadores X1-X5 que de haber existido antes,hubiesen pronosticado que estas empresas iban aquebrar.

La Formula del algoritmo creado es como sigue:

Altman Z-Scorehttp://investexcel.net

PARAMETERS TRADUCCCION LIBRE DEL CONFERENCISTA

Income statement Estado de Resultados

Net sales 200 Ventas netas

Operating income 10 Utilidad Operativa (EBIT)

Balance sheet Balance General:

Current assets 95 Activos corrientes

Total assets 150 Total de Activos

Current liabilities 80 Pasivos corrientes

Total liabilities 125 Total de Pasivos

Retained earnings 25 Utilidades Retenidas

Public companies Companias Publicas que cotizan en Bolsa

Market value of equity 300 Valor de mercado del patrimonio

Private companies Companias Privadas que no cotizan en Bolsa

Book value of equity 200 Valor en libros del patrimonio

CALCUATIONS Z Z1 Z2

Factor Public Private General

Mfg Mfg Use

Working capital/Total assets X1 0.100 1.2 0.717 6.56

Retained earning /Total assets X2 0.167 1.4 0.847 3.26

EBIT/Total assets X3 0.067 3.3 3.107 6.72

Market value of equity/Total

liabilities X4 2.400 0.6

Book value of equity/Total

liabilities X4A 1.600 0.420 1.05

Net sales/Total assets X5 1.333 1.0 0.998

Z-Score 3.35 2.42 3.33

Z = (1.2 * X1) + (1.4 * X2) + (3.3 * X3) + (0,6 *X4) + (1.0 * X5)

EVALUACION RESULTADOS Z Z1 Z2

Mayor de este umbral Liquidez Optima 2.99 2.90 2.60

En este rango - Precaucion 2.77 - 2.99

Podria quebrar en 2 años 1.8 - 2.7

Claves del Análisis PredictivoDATOS:

Para pronosticar el comportamiento de los clientes, los atributos de los productos/servicios y el posicionamiento y reacción potencial de los competidores.

ESTADISTICAS:

Obtención de las variables y correlaciones de la industria, aplicando algoritmos matemáticos de Probabilidad, que permitan establecer patrones, para estimar tendencias futuras.

SUPUESTOS:

Mantener supuestos actualizados sobre acontecimientos recientes, permite aumentar la precisión de los modelos con mayor certeza y menos riesgo.

ALGUNAS PREGUNTAS EN R.D.1. CUAL ES LA PROBABILIDAD DE QUE LA ECONOMIA DEL PAIS (PIB) CREZCA EN EL

2016 SEGUN EL SUPUESTO PRESUPUESTARIO DEL 5%?

2. CUAL ES LA PROBABILIDAD DE QUE LA TASA DE CAMBIO DEL DÓLAR EXCEDA EL 50:1 A FINALES DEL 2016?

3. CUAL ES LA PROBABILIDAD DE QUE EL PRECIO DEL ORO SUPERE LOS USD1,400 LA ONZA TROY EN EL 2016?.

4. CUAL ES LA PROBABILIDAD DE QUE EL PRECIO DEL PETROLEO SUPERE EL UMBRAL DE USD50.46 DEL SUPUESTO PRESUPUESTARIO EN EL 2016?

5. CUAL ES LA PROBABILIDAD DE QUE LA TASA DE INFLACION DEL 2016 SUPERE EL 4% DEL SUPUESTO PRESUPUESTARIO?

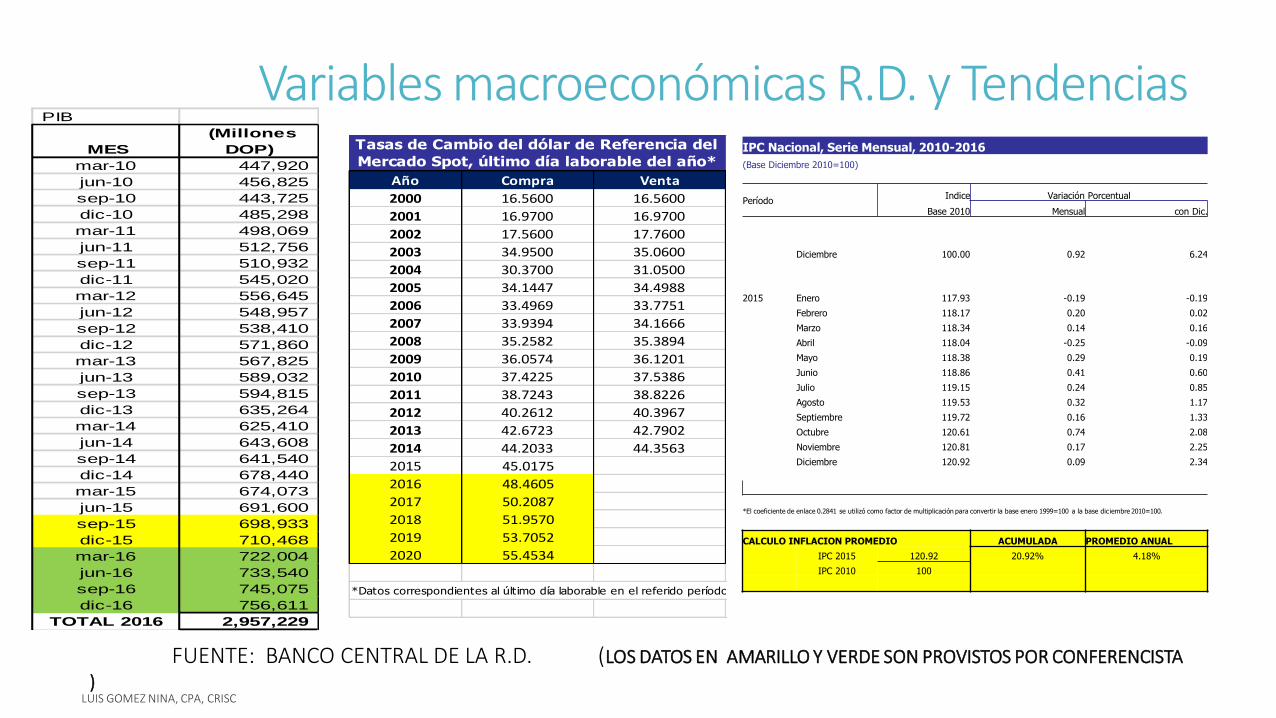

Variables macroeconómicas R.D. y Tendencias

Año Compra Venta

2000 16.5600 16.5600

2001 16.9700 16.9700

2002 17.5600 17.7600

2003 34.9500 35.0600

2004 30.3700 31.0500

2005 34.1447 34.4988

2006 33.4969 33.7751

2007 33.9394 34.1666

2008 35.2582 35.3894

2009 36.0574 36.1201

2010 37.4225 37.5386

2011 38.7243 38.8226

2012 40.2612 40.3967

2013 42.6723 42.7902

2014 44.2033 44.3563

2015 45.0175

2016 48.4605

2017 50.2087

2018 51.9570

2019 53.7052

2020 55.4534

*Datos correspondientes al último día laborable en el referido período.

Tasas de Cambio del dólar de Referencia del

Mercado Spot, último día laborable del año*IPC Nacional, Serie Mensual, 2010-2016

(Base Diciembre 2010=100)

PeríodoIndice Variación Porcentual

Base 2010 Mensual con Dic.

Diciembre 100.00 0.92 6.24

2015 Enero 117.93 -0.19 -0.19

Febrero 118.17 0.20 0.02

Marzo 118.34 0.14 0.16

Abril 118.04 -0.25 -0.09

Mayo 118.38 0.29 0.19

Junio 118.86 0.41 0.60

Julio 119.15 0.24 0.85

Agosto 119.53 0.32 1.17

Septiembre 119.72 0.16 1.33

Octubre 120.61 0.74 2.08

Noviembre 120.81 0.17 2.25

Diciembre 120.92 0.09 2.34

*El coeficiente de enlace 0.2841 se utilizó como factor de multiplicación para convertir la base enero 1999=100 a la base diciembre 2010=100.

CALCULO INFLACION PROMEDIO ACUMULADA PROMEDIO ANUAL

IPC 2015 120.92 20.92% 4.18%

IPC 2010 100

FUENTE: BANCO CENTRAL DE LA R.D. (LOS DATOS EN AMARILLO Y VERDE SON PROVISTOS POR CONFERENCISTA

)

PIB

MES

(Millones

DOP)

mar-10 447,920

jun-10 456,825

sep-10 443,725

dic-10 485,298

mar-11 498,069

jun-11 512,756

sep-11 510,932

dic-11 545,020

mar-12 556,645

jun-12 548,957

sep-12 538,410

dic-12 571,860

mar-13 567,825

jun-13 589,032

sep-13 594,815

dic-13 635,264

mar-14 625,410

jun-14 643,608

sep-14 641,540

dic-14 678,440

mar-15 674,073

jun-15 691,600

sep-15 698,933

dic-15 710,468

mar-16 722,004

jun-16 733,540

sep-16 745,075

dic-16 756,611

TOTAL 2016 2,957,229

Tendencia precios del Oro

11.05.2016

Precio del oro 2016 Goldman Sachs sube estimaciones de precios del oro por debilidad del dólar

Goldman Sachs aumentó sus estimaciones de precios del oro para los próximos meses bajo el argumento deposicionamientos especulativos más fuertes y una reciente debilidad del dólar.

Goldman Sachs dijo que revisó sus pronósticos de precios del metal precioso a 3, 6, y 12 meses, subiéndolosrespectivamente a 1.200, 1.180 y 1.150 dólares la onza, desde una proyección anterior de 1.100, 1.050 y 1.000dólares la onza.

El precio del oro subió por encima de los 1.200 dólares la onza a comienzos de febrero 2016 por primera vezdesde mediados de 2015, ante la debilidad del dólar en anticipación a posibles nuevas alzas de las tasas deinterés en Estados Unidos.

El oro se ha mantenido por encima de los 1.250 dólares la onza durante la mayor parte de las últimas 3 semanas.

Con todo, Goldman advirtió que no hay demasiado espacio para más incrementos en el precio del oro.

Goldman Sachs

“Mirando hacia adelante, vemos un limitado ascenso en la apreciación del oro dado el limitado espacio para quela FED sorprenda a la baja, el limitado espacio para que el dólar se deprecie y el limitado espacio para que Chinaimpulse una fortaleza (del mercado) de monedas (emergentes) que contribuya a una debilidad del dólar.”

Tendencia precios del Petroleo

23.05.2016Goldman Sachs: “Precio petróleo Brent 2016 de 45 dólares por barril”Goldman Sachs estimó que los precios del petróleo Brent promediarán 45 dólares por barril en 2017, un alza respecto a su proyección anterior de 39 dólares.

13.06.2016Morgan Stanley eleva pronósticos para Brent en 2016 a 43 dólaresEl banco de inversión Morgan Stanley elevó sus proyecciones para el precio del petróleo Brent en 2016 de 33 a 43 dólares por barril, al sostener que las fuertes interrupciones de suministros han equilibrado de forma inesperada al mercado.

Modelo Predictivo Presupuesto R.D. 2016SUPUESTOS MACROECONOMICOS (*) DEUDA PUBLICA 31 OCTUBRE, 2015- En Millones USD

CRECIMIENTO PIB REAL 5% USD % PIB

TASA CAMBIO PROMEDIO 47.21 SPNF 23,825 36.4% FUENTE; MH

Precio Prom. Petroleo 50.4 SPF - BC 8,640 8.6%

Inflacion promedio 4% 32,465 45%

DOP 1,532,673

METAS 2016

Deficit Fiscal 2.3%

Endeudamiento neto 75,893

MODELO DE SENSIBILIDAD CON METAS PRESUPUESTARIA 2016 EXHIBIT A

5.00% 13.0% 1.2% 14.1%

TOTAL FLUJO

FECHA PIB (*) DGII ADUANAS OTROS INGRESOS APLIC.FIN. CORRIENTE CAPITAL CAJA LIBRE

2015 700,489

mar-16 709,245 91,847 8,227 20,600 120,674 24,342- 122,099- 19,000- 44,766-

jun-16 718,111 92,995 8,330 20,600 121,925 24,342- 122,099- 19,206- 43,721-

sep-16 727,087 94,158 8,434 20,600 123,192 24,342- 122,099- 19,552- 42,801-

dic-16 736,176 95,335 8,540 20,600 124,474 24,342- 122,099- 20,038- 42,004-

2,890,618 374,335 33,531 82,400 490,266 97,366- 488,396- 77,796- 173,292-

FINANCIAMIENTO REQUERIDO 173,292-

FUENTE (*) DATOS APROXIMADOS TOMADO DE "PRESUPUESTO CIUDADANO 2016" DIGEPRES y PIB: BANCO CENTRAL R.D.

INGRESOS PRESUPUESTADOS DESEMBOLSOS PRESUPUESTARIOS

Escenarios predictivos del ModeloMODELO DE SENSIBILIDAD SUPERANDO META DEL PIB EXHIBIT B

6.00% 13.0% 1.2% 14.1%

TOTAL FLUJO

FECHA PIB DGII ADUANAS OTROS INGRESOS APLIC.FIN. CORRIENTE CAPITAL CAJA LIBRE

2015 700,489

mar-16 710,996 92,074 8,248 20,600 120,922 24,342- 122,099- 19,000- 44,519-

jun-16 721,661 93,455 8,371 20,600 122,426 24,342- 122,099- 19,206- 43,220-

sep-16 732,486 94,857 8,497 20,600 123,954 24,342- 122,099- 19,552- 42,039-

dic-16 743,473 96,280 8,624 20,600 125,504 24,342- 122,099- 20,038- 40,975-

2,908,617 376,666 33,740 82,400 492,806 97,366- 488,396- 77,796- 170,753-

FINANCIAMIENTO REQUERIDO 170,753-

INGRESOS PRESUPUESTADOS DESEMBOLSOS PRESUPUESTARIOS

MODELO DE SENSIBILIDAD NO ALCANZANDO META DEL PIB EXHIBIT C

3.00% 13.0% 1.2% 14.1%

TOTAL FLUJO

FECHA PIB DGII ADUANAS OTROS INGRESOS APLIC.FIN. CORRIENTE CAPITAL CAJA LIBRE

2015 700,489

mar-16 705,743 91,394 8,187 20,600 120,180 24,342- 122,099- 19,000- 45,260-

jun-16 711,036 92,079 8,248 20,600 120,927 24,342- 122,099- 19,206- 44,719-

sep-16 716,368 92,770 8,310 20,600 121,680 24,342- 122,099- 19,552- 44,313-

dic-16 721,741 93,465 8,372 20,600 122,438 24,342- 122,099- 20,038- 44,041-

2,854,888 369,708 33,117 82,400 485,225 97,366- 488,396- 77,796- 178,334-

FINANCIAMIENTO REQUERIDO 178,334-

FUENTE DATOS APROXIMADOS TOMADO DE "PRESUPUESTO CIUDADANO 2016"

INGRESOS PRESUPUESTADOS DESEMBOLSOS PRESUPUESTARIOS

Combinando Meta PIB y Aumento Presion TributariaMODELO DE SENSIBILIDAD ALCANZANDO META DEL PIB E INCREMENTANDO PRESION TRIBUTARIA AL 15.1% EXHIBIT D

5.00% 14.0% 1.2% 15.1%

TOTAL FLUJO

FECHA PIB DGII ADUANAS OTROS INGRESOS APLIC.FIN. CORRIENTE CAPITAL CAJA LIBRE

2015 700,489

mar-16 709,245 98,940 8,227 20,600 127,767 24,342- 122,099- 19,000- 37,674-

jun-16 718,111 100,176 8,330 20,600 129,107 24,342- 122,099- 19,206- 36,540-

sep-16 727,087 101,429 8,434 20,600 130,463 24,342- 122,099- 19,552- 35,530-

dic-16 736,176 102,696 8,540 20,600 131,836 24,342- 122,099- 20,038- 34,643-

2,890,618 403,241 33,531 82,400 519,172 97,366- 488,396- 77,796- 144,386-

FINANCIAMIENTO REQUERIDO 144,386-

FUENTE DATOS APROXIMADOS TOMADO DE "PRESUPUESTO CIUDADANO 2016"

INGRESOS PRESUPUESTADOS DESEMBOLSOS PRESUPUESTARIOS

Modelos Deterministicos y Estocasticos

DETERMINISTICOS

• Son aquellos donde se supone que los datos se conocen con certeza. Ejemplos: Planificación Línea de Producción

ESTOCASTICOS – “Probabilisticos”

• Son aquellos donde algunos elementos o variables no son conocidas y consecuentemente son difícil de estimar o predecir.

• Ejemplos: Administración de proyectos, Filas de espera, Precios externos

Cuántos millones perdieron los más ricos del mundo por el Brexit?

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

Schaeffler Gates Zuckerberg A. Ortega Takezaki Yanai

IMPACTOS DE LAS PERDIDAS

Fortuna Perdida

FUENTE: INFOBAE de Argentina 26/6/2016 Grafico del conferencista en base al ranking FORBES.

Caso Practico Mercado de DivisasTasas de cambio convertible DOP y Monedas Extranjeras

31/12/2015 31/3/2016 Variacion

REAL BRASILENO 11.8126 12.6654 7.22%

DOLAR CANADIENSE 32.7493 35.2593 7.66%

FRANCO SUIZO 45.9052 47.5414 3.56%

YUAN CHINO 7.0058 7.0717 0.94%

DERECHO ESPECIAL DE

GIRO63.0079 64.4321 2.26%

CORONA DANESA 6.6573 6.9880 4.97%

EURO 49.5022 52.0691 5.19%

LIBRA ESTERLINA 67.3807 65.8718 -2.24%

YEN JAPONES 0.3773 0.4061 7.63%

CORONA NORUEGA 5.1664 5.5307 7.05%

LIBRA ESCOCESA 67.3807 65.8718 -2.24%

CORONA SUECA 5.4438 5.6136 3.12%

DOLAR

ESTADOUNIDENSE45.4691 45.7348 0.58%

BOLIVAR FUERTE

VENEZOLANO7.2355 7.2777 0.58%

CASO PRACTICO:USTED ES EL EJECUTIVO FINANCIERO DE MAYORJERARQUIA DE SU EMPRESA Y EL CONSEJO DEADMINISTRACION, TOMO LA DECISION DE INVERTIREN EL MERCADO DE DIVISAS EL MONTO DE DOP25MM.

EL CUADRO A LA IZQUIERDA, MUESTRA LAESTADISTICA DEL PRIMER TRIMESTRE PUBLICADAPOR EL BANCO CENTRAL DE LA R.D.

USTED DEBERA PROPONER ESTA INVERSION ENUNA, DOS O TRES M.E., PARA OPTIMIZAR ELEFECTIVO ASIGNADO, EN FECHA 1 ABRIL, 2016.

EJEMPLO:1. 50% EN USD2. 30% EN EURO3. 20% EN YEN

Tasa de cambio DOP vs M.E. 15 de Julio, 2016 *

* FUENTE: Banco Central de la R. D.

REAL

BRASILENO

DOLAR

CANADIENSE

FRANCO

SUIZO

YUAN

CHINO

DERECHO ESPECIAL

DE GIRO

CORONA

DANESAEURO

LIBRA

ESTERLINA

YEN

JAPONES

CORONA

NORUEGA

LIBRA

ESCOCESA

CORONA

SUECA

DOLAR

ESTADOUNIDENSE

BOLIVAR FUERTE

VENEZOLANO

14.2180 35.3998 46.9212 6.8730 64.0245 6.8722 51.1122 61.4192 0.4347 5.4852 61.4192 5.4070 45.9312 4.6046

Evaluación Resultado posterioresTASA CAMBIO

MONEDA DECISION DOP 31/3/2016 U.M.E.

USD 50% 12,500,000 45.73 273,344

EURO 30% 7,500,000 52.07 144,037

YEN 20% 5,000,000 0.41 12,312,238

25,000,000

CALCULO DE RESULTADO POSTERIOR:

Segmento publicacion bcentral DÓLAR EURO YEN TOTAL

2016 Jul 15 45.9312 51.1122 0.4347

UNIDAD MONETARIA EXTRANJERA 273,344 144,037 12,312,238

MONTO ACTUALIZADO EN DOP 12,554,997 7,362,041 5,352,130 25,269,168

GANANCIA (PERDIDA) CAMBIARIA 54,997 137,959- 352,130 269,168

RENTABILIDAD NETA 1.08%

EL RIESGO CAMBIARIO DEBEMITIGARSE ADECUADAMENTEOBSERVANDO LAS ESTADISTICASHISTORICAS Y LAS TENDENCIASRECIENTES.

EN CIFA SELATCA 2015, INCLUIMOSLOS DERIVADOS DE DIVISAS (FX)COMO ALTERNATIVA PARA MITIGARESTE RIESGO, SIN HACER LAINVERSION.

EL COSTO DE LA COBERTURA, SEASUME COMO EL RIESGOFINANCIERO DE LASFLUCTUACIONES PROBABLES.

LA NIIF 9 TRATA LA CONTABILIDADDE COBERTURA.

Herramienta @RISK 7

ESTE COMPLEMENTO DE EXCEL DE LA EMPRESA PALISSADE DENEW YORK, ES UTIL PARA MEDICION DE RIESGOS DEPROYECTOS; PERMITE A TRAVES DEL SIMULADOR DEMONTECARLO, VISUALIZAR MAS DE 1,000 ESCENARIOS PORCADA PROYECTO O MODELO DE DECISION.

VEAMOS ESTE VIDEO DE SOLO 2 MINUTOS PARA APRECIAR ELALCANCE Y OBJETIVOS DE ESTE COMPLEMENTO.

https://www.youtube.com/watch?v=t3N7G7uXRic

Caso Ilustrado del Simulador MontecarloLA TASA ACTIVA DE INTERES DELAS ENTIDADES DEINTERMEDIACION FINANCIERA,SON OBTENIDAS Y PUBLICADASPOR EL BANCO CENTRAL A TRAVESDE SU PAGINA WEB.

TOMANDOLAS DE REFERENCIA.ILUSTRAMOS LA APLICACIÓN DELSIMULADOR DE MONTECARLO ENLAS CARTERAS PRINCIPALES DE LASE.I.F.

Periodo (1/2012 - 6/2016) 54 meses

Consumo y/o Hipotecarios

Comercio Personales y/o Desarrollo

Media historica * 13.62 19.62 12.30

DesvStd 1.41 1.33 1.15

* Calculada en base ¨"tbm tasa activa" del Banco Central de la R.D.

Resultado de la Simulacion: (300 interacciones)Media Pronosticada 13.51 19.63 12.23

DesvStd Pronosticada 1.47 1.40 1.22

Intervalo de Confianza al 95%

Maxima 16.46 22.4 14.7

Minima 10.56 16.8 9.8

Por Sectores de Destino

Grafico de Dispersión de la Muestra

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0 5 10 15 20 25

Media Pronosticada Tasa Activa Sector Comerciocon Tendencia lineal

Grafico combinado con tabla de Frecuencia y Tendencia Lineal

Rangos Frecuencia Tasa activa

1 1 9.28

2 4 9.76

3 1 10.24

4 2 10.73

5 7 11.21

6 10 11.70

7 19 12.18

8 28 12.67

9 35 13.15

10 41 13.63

11 36 14.12

12 36 14.60

13 32 15.09

14 26 15.57

15 6 16.05

16 10 16.54

17 2 17.02

18 2 17.51

19 2 > 17.51

300 TOTAL

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

POR

CEN

TAJE

TA

SA

RANGOS

Grafico combinado Tasa Activa pronosticada y Frecuencia

Frecuencia Tasa activa Lineal (Tasa activa)

CONCLUSIONESA. Los Auditores Internos y Externos deberán incorporar dentro de los Procedimientos de

Revisión Analítica Extendidos, modelos predictivos para evaluar el Negocio en Marcha.

B. El predictor de Insolvencia Financiera de “Altman Z score” es una herramienta analítica útilpara los objetivos de Auditoria y de la Gestión Financiera para evaluar los Riesgos deLiquidez, Solvencia y Apalancamiento.

C. Evaluar las Características Cualitativas Fundamentales de la Información Financiera delMarco Conceptual de las NIIF: Representación Fiel (Libre de Error, Neutral y Completa)

Relevancia (Influye en las Decisiones y tiene Valor Predictivo)

D. Los Modelos matemáticos Predictivos de Resultados como el: Simulador de Montecarlo,Lógica Difusa y la Teoría Rough Set permiten un alto nivel de Análisis de Datos.

E. La Evolución de Inteligencia de Negocios (BI) con los avances de la “Big Data”, y el Procesode Descubrimiento de Conocimiento (KDD) sin dudas ofrecen una oportunidad, paraeliminar subjetividades de los métodos de estimaciones tradicionales.

F. Aprendamos y utilicemos las Herramientas Tecnológicas para no ser desplazados por los“Robot” como asesores, en un futuro no muy lejano.

Muchas Gracias por su valioso tiempo

Luis Gomez Nina, CPÀ, CRISCSocio Director de GNA GLOBAL CONSULTING, SRL y

Socio Fundador GOMEZ NINA & ASOCIADOS, Registro ICPARD 158

Correo electronico: [email protected]

Twitter: @lgomeznina

![Conjuntos - docencia.dim.uchile.cl · Conjuntos Semana02[3/23] Introducción: Algunos ejemplos de conjuntos En matemáticas se construyen nuevos conjuntos a partir de conjuntos ya](https://static.fdocuments.mx/doc/165x107/5d50aa9b88c9936d588b6ca5/conjuntos-conjuntos-semana02323-introduccion-algunos-ejemplos-de-conjuntos.jpg)