ANALISIS, FORMULACION Y ESTRATEGIAS PARA … · Pasos para elaborar la matriz de costos de...

37

1 COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL ANALISIS, FORMULACION Y ESTRATEGIAS PARA SU FIJACION

Transcript of ANALISIS, FORMULACION Y ESTRATEGIAS PARA … · Pasos para elaborar la matriz de costos de...

1

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL

ANALISIS, FORMULACION Y ESTRATEGIAS PARA SU FIJACION

2

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL

IMPORTANCIA DEL CONTROL DE COSTOS

La idea de iniciar cualquier negocio en el exterior puede ser muy buena, hasta que calculamos sus costos.

Para que un negocio de exportación sea atractivo debe permitir ganar más dinero del que se gasta; por tanto, antes de iniciarnos debemos establecer la inversión o los costos necesarios para la operación de la empresa, así como para determinar cual es su real potencial económico.

Si no llevamos el control de los ingresos y de los egresos, no sabremos si estamos ganando o perdiendo.

3

ASPECTOS PRELIMINARES

CONCEPTOS GENERALES

4

ANALISIS DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

CONCEPTOS

Costo: Valor de adquisición de insumos, recursos o servicios (no aplicados a la realización de ingresos).

Gasto: Egreso que posibilita la relación productiva y comercial de la empresa.

Ingresos: Utilidad, beneficios monetarios productos de la venta de bienes o prestación de servicios

Pérdida: Reducción en la participación / utilidad por las que no se ha recibido ningún valor compensatorio (imposibles de asignar a una unidad económica)

5

ANALISIS DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

CONTROL / REGISTRO

Los ingresos son relativamente sencillos de controlar a través de las facturas o boletas de venta que emite la empresa.

En cuanto a los egresos, si éstos no son ordenados y catalogados en forma adecuada, generarán dificultades para controlarlos, derivando en pérdidas que tendrán que ser asumidas y deducidas de la utilidad.

6

ASPECTOS PRELIMINARES

¿Qué componentes de la cadena de Distribución Física deben analizarse?

7

ANALISIS DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

COMPONENTES O ELEMENTOS A SER ANALIZADOS

Para fijar un precio “REAL” en base a costos, se deben analizar todos los elementos que puedan generar egresos, hasta poner la mercadería a disposición del comprador según el INCOTERM acordado.

A efectos de planificar varias opciones de entrega (FOB, CFR, DDP) el análisis incluirá cualquier componente que signifique un egreso, independientemente de quién lo deba asumir, hasta el punto (INCOTERM) que se ofrecerá ponerlo a disposición del comprador.

8

ANALISIS DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

COMPONENTES O ELEMENTOS A SER ANALIZADOS

Los componentes del costo de la DFI se clasifican en directos e indirectos y tienen una ponderación distinta en la cadena de distribución.

Dependiendo del valor agregado del producto, pueden representar un porcentaje importante en su costo total en las bodegas del cliente.

9

Costos directos: Corresponden a los que tienen una incidencia directa en la cadena, durante las interfases país exportador-tránsito internacional - país importador.

Parte de ellos son: empaque, embalaje, unitarización, documentación, manipuleos, transporte, seguros, almacenamiento, aduaneros, bancarios y agentes.

Costos Indirectos: Los referidos a la gestión de la empresa exportadora, se dividen en Administrativos y Capital.

10

Empaque y marcado

La estimación del costo de empaque y embalaje varía dependiendo de los requerimientos de cada tipo de producto, del medio de transporte a utilizar y del mercado de destino.

Incluyen el costo del material (madera, tambores, barriles, cartón, papel, plásticos, pinturas, etiquetas, códigos de barras, sellos, marquillas, accesorios de amarre, grapas, zunchos, cintas, etc.) y la mano de obra requerida para el empaque, marcado y embalaje del producto.

11

¿Qué incidencia pueden tener los Costos de D.F.I. en el valor de un producto de Exportación?

12

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL: ASPECTOS PRELIMINARES: INCIDENCIA DE COSTOS DE D.F.I EN EXPORTACIONES VIA MARITIMA

39% 43% 9%5%4%

0% 20% 40% 60% 80% 100%

Cultivos/Campo Insumos, M .O, Cost fabricaGastos FOB (Log. Interna) Flete M aritimoLogística externa

13

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL: ASPECTOS PRELIMINARES: INCIDENCIA DE COSTOS DE D.F.I EN EXPORTACIONES VIA AEREA

40% 11%3% 39% 7%

0% 20% 40% 60% 80% 100%

Cultivos / Campo EmpacadoGastos FOB (Log Interna) Flete Aéreo Logística externa

14

ANALISIS DE LOS COMPONENTES DE CADA PROCESO LA CADENA LOGISTICA INTEGRAL

15

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL: CONCEPTO DE LOGISTICA INTEGRAL

Principios Conceptuales

SISTEMA LOGSISTEMA LOGÍÍSTICO INTEGRAL (SLI):STICO INTEGRAL (SLI): Sistema que integra las funciones de producción, comercialización y distribución física mediante la gestión estratégica de las operaciones de movilización para abastecimiento, despacho, almacenamiento, etc. con el flujo de información requerida en una operación de comercio internacional.

16

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL: COMPONENTES BÀSICOS EN LA CADENA COMERCIAL EXPORTADORACADENA COMERCIAL EXPORTADORA

ABASTECIMIENTOABASTECIMIENTO

RECURSOSRECURSOS

PROCESOS Y MEDIOS

PROCESOS Y MEDIOS

MERCADO NACIONALMERCADO NACIONAL MERCADO

INTERNACIONALMERCADO

INTERNACIONAL

EXPORTACIONEXPORTACION

SERVICIOS

LOGISTICOS

SERVICIOS

LOGISTICOS

IMPORTACIONIMPORTACION

Operaciones Logisticas y Comerciales Integradas

SERVICIOS

LOGISTICOS

SERVICIOS

LOGISTICOS

TRANSPORTE INTERNACIONALTRANSPORTE

INTERNACIONAL

DISTRIBUCION FISICA INTERNACIONALLOGISTICA COMERCIAL

17

ANALISIS DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA

INTERNACIONAL

18

CALCULO DE LOS COSTOS DE DFI

19

CLASIFICACION DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

CALCULO

Se calcula sumando el total de los egresos y gastos efectuados en las etapas posteriores a la fabricación y/o adquisición del producto a exportar.

Su resultado puede variar considerablemente de acuerdo al producto del cual se trate, pues según su tipo, se consideraran sus componentes.

20

CLASIFICACION DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

COMPONENTES DE COSTOS DE D.F.I.

El cálculo como los componentes de costos de DFI están ligados a:

1. Tipo de producto (perecibles, alimentos, calzado …).2. Adaptaciones exigidas (etiquetado, envases, embalajes …)3. Documentación requerida (certificados, permisos ..)4. Transporte y seguros (interno, externo)

Desde el almacén del vendedor, hasta el punto de entrega (importador) convenido según INCOTERM (FOB, CFR, CIF, DDP).

21

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL: ANALISIS DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

22

CLASIFICACION DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

A. COSTOS DE ADAPTACION: Representados por la suma de costos y gastos originados por adaptar el producto a las exigencias de nuestro comprador.

Varían dependiendo de factores como normatividad, estacionalidad, volúmenes, etc.

De manera general, los principales costos de adaptación son clasificados como variables pues responden al nivel de ventas a efectuar y solo se realizan sobre pedidos en firme (etiquetas, cajas)

OTROS COMPONENTES DE COSTOS DE D.F.I.

23

CLASIFICACION DE LOS COMPONENTES DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL

OTROS COMPONENTES DE COSTOS DE D.F.I.

C. COSTOS DE COMERCIALIZACION: Estos se originan, entre otras, por las siguientes actividades:

• Investigaciones y estudios de mercado.• Promoción de ventas.• Publicidad.• Distribución.• Ventas y sus costos administrativos.

Entre estas actividades hay algunas que generan gastos siempre. Estos gastos se denominan costos fijos de comercialización (sueldo del personal de ventas, publicidad por contrato, etc.).

24

LA MATRIZ DE COSTOS DE D.F.I

25

COSTOS Y COTIZACIONES EN LA ETAPA DE LOGISTICA INTERNACIONAL: ANALISIS DE COSTOS EN LA ETAPA DE DISTRIBUCION FISICA INTERNACIONAL – LA MATRIZ DE D.F.I.

Pasos para elaborar la matriz de costos de exportación

1.- Recolectar la mayor información posible de los procesos y movimientos que deberá seguir nuestra carga desde nuestro almacén hasta el punto de entrega al comprador. P.e. transporte internacional, certificados, derechos aduaneros, seguros, etc.

2.- Elaborar una planilla que incluya todos los rubros que componen los costos de la empresa e incorporar aquellos gastos que deberemos considerar para el desarrollo de la exportación, tratando no omitir algún rubro significativo.

26

Datos para elaborar la matriz de costos de exportación

Dicha tarea implica:

- Determinar correctamente la posición arancelaria del producto- Los factores de costos adicionales (que tengan que ver únicamente con el producto a exportar).- Los gastos de exportación, bancarios y aduaneros.- El porcentaje de utilidad. - Los estímulos fiscales que otorga el Estado- La situación del Mercado Cambiario.- Beneficios especiales de orden arancelario – preferencias- Riesgos de pago- Precios de la competencia en el país de destino.- Flete y seguro de transporte internacional

27

Datos para elaborar la matriz de costos de exportación

Dicha tarea implica: … continuación

- Régimen de importación en el país de destino (restricciones)- Gastos de Importación.- Costos de distribución hasta almacén del comprador

Luego podremos determinar si:

- Si el precio es competitivo al valor FOB- Siel precio es competitivo al valor CIF- Si el precio es competitivo a nivel consumidor final o usuario.

28

PASOS A SEGUIR

1. Identificación del producto:Nombre del productoPartida arancelaria (Exportador / Importador)Unidad comercial de ventaValor en Almacén (Ex work)EmpaqueDimensiones

29

PASOS A SEGUIR

2. Características de la cargaNaturaleza: Perecible, frágil, peligrosa, oxidante, etc.Tipo de carga: general, convencional (unitarizada o no)Peso Bruto/peso netoCubicajeEmbalajeUnitarizaciónNúmero de unidades de carga

30

PUNTOS CRITICOS EN LA ETAPA DE D.F.I.

31

PUNTOS CRITICOS EN LA D.F.I.

EmpaqueEmbalajeLlenado de contenedorPermisos y CertificacionesSeparación de espacio Transporte: Itinerarios, frecuencias, rutas, trasbordos

32

PRINCIPALES COSTOS DE D.F.I.

33

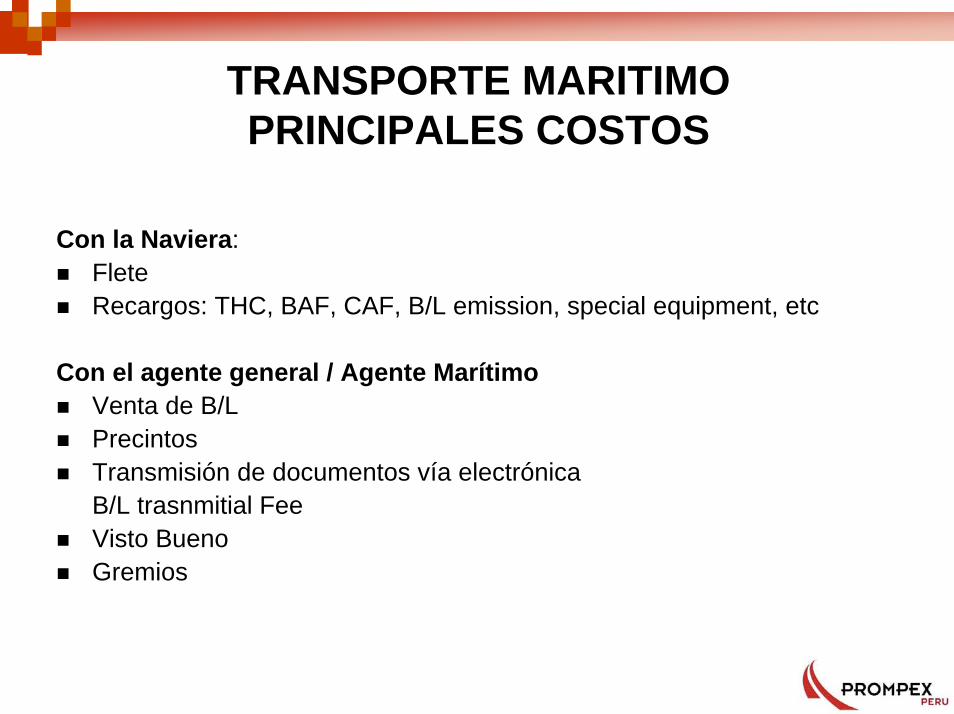

TRANSPORTE MARITIMO PRINCIPALES COSTOS

Con la Naviera:FleteRecargos: THC, BAF, CAF, B/L emission, special equipment, etc

Con el agente general / Agente MarítimoVenta de B/LPrecintosTransmisión de documentos vía electrónicaB/L trasnmitial FeeVisto BuenoGremios

34

PRINCIPALES COSTOS DE EXPORTACION MARITIMO

Con el AlmacénTracciónGastos administrativosManipuleo de cargaServicio de llenado de contenedorMovilización para aforoCuadrilla para aforoMontacargasConsumo de energía eléctrica (reefer)Servicio extraordinario (horario)Gate in, Gate out, entre otros

35

PRINCIPALES COSTOS DE EXPORTACION MARITIMO

ENAPUUso de muelleManipuleo

Agente de AduanasComisión del agente

Transporte InternoFlete

Seguros

36

CALCULADOR CUBICOhttp://www.fedex.com/us/intltools/freight/cen_southam.html

FIJACION DE PRECIOS DE EXPORTACIONhttp://www.redbusqueda.com/gpe/paso09.htm

ORGANIZACIÓN MUNDIAL DE ADUANAShttp://www.wcoomd.org/ie/index.html

INFORMACION DE NACIONES UNIDAS POR PAISEShttp://www.nationsonline.org/oneworld/afghanistan.htm

ORGANISMOS DE PROMOCION COMERCIALhttp://www.prompex.gob.pe/Prompex/Portal/Others/DefaultOthers.aspx?.menuId=24

SUNAT / ADUANASwww.aduanet.gob.pe

ALADI:www.aladi.org

ENLACES DE INTERES

37

MUCHAS GRACIAS

Comisión para la Promoción de las ExportacionesPROMPEX

www.prompex.gob.pewww.perumarketplaces.com