Análisis de la evolución reciente de la población activa en España

Análisis del Sector Inmobiliario

MÉXICO

1 Breve análisis económico del trimestre más reciente

Fuente: Instituto Nacional de Estadística y Geografía

El presente boletín analiza la situación del sector inmobiliario en México. A partir del análisis de diversos indicadores macroeconómicos, se establecen los puntos de impacto que este sector productivo tiene en la economía del país. Mediante comparaciones de su desempeño en los años recientes y su posición respecto a otras industrias, presentamos insights profundos y útiles acerca de las causas y consecuencias en los resultados de este importante sector.

1 Economic Analysis No.7 Sector Inmobiliario - México

Al analizar las cifras del Producto Interno Bruto en los tres primeros trimestres de 2018 (desestacionalizadas y por tipo de gasto), observamos que existió un crecimiento trimestral de 0.83% y un crecimiento anual de 2.61%.

Este comportamiento se explica por un ligero crecimiento trimestral del consumo privado, mismo que contrarrestó la contracción del consumo del Gobierno en este período.

En comparación anual con el mismo trimestre de 2017, se nota un crecimiento tanto del consumo del Gobierno, como del consumo privado, mismos que ocasionaron un crecimiento más evidente del PIB. Para el cierre de 2018, Banxico ajusto la expectativa de crecimiento a 2.12%, mientras que para 2019, este indicador se sitúa en un 2%.

Es evidente que estos resultados estarán fuertemente condicionados por los resultados de la gestión de la nueva administración, no solamente en materia económica, sino en ámbitos como el combate a la corrupción y la inseguridad, las relaciones bilaterales con el vecino del norte y el manejo del entono político.

A partir de la negociación favorable en torno a la recompra de los bonos del aeropuerto, ha existido mayor estabilidad en el tipo de cambio con el dólar. Las previsiones para el 2019, sitúan a esta divisa en un promedio de 20 pesos.

Por otra parte, uno de los principales retos del nuevo régimen es la estabilización de los niveles inflacionarios. Hay que considerar los efectos económicos que puede traer el reciente incremento del salario mínimo, el más elevado en los últimos 30 años.

Se esperan con mucha expectativa, los resultados a mediano y largo plazo en materia laboral, dado que el actual régimen ha previsto un combate sistemático a los niveles de desempleo.

2 Economic Analysis No.7 Sector Inmobiliario - México

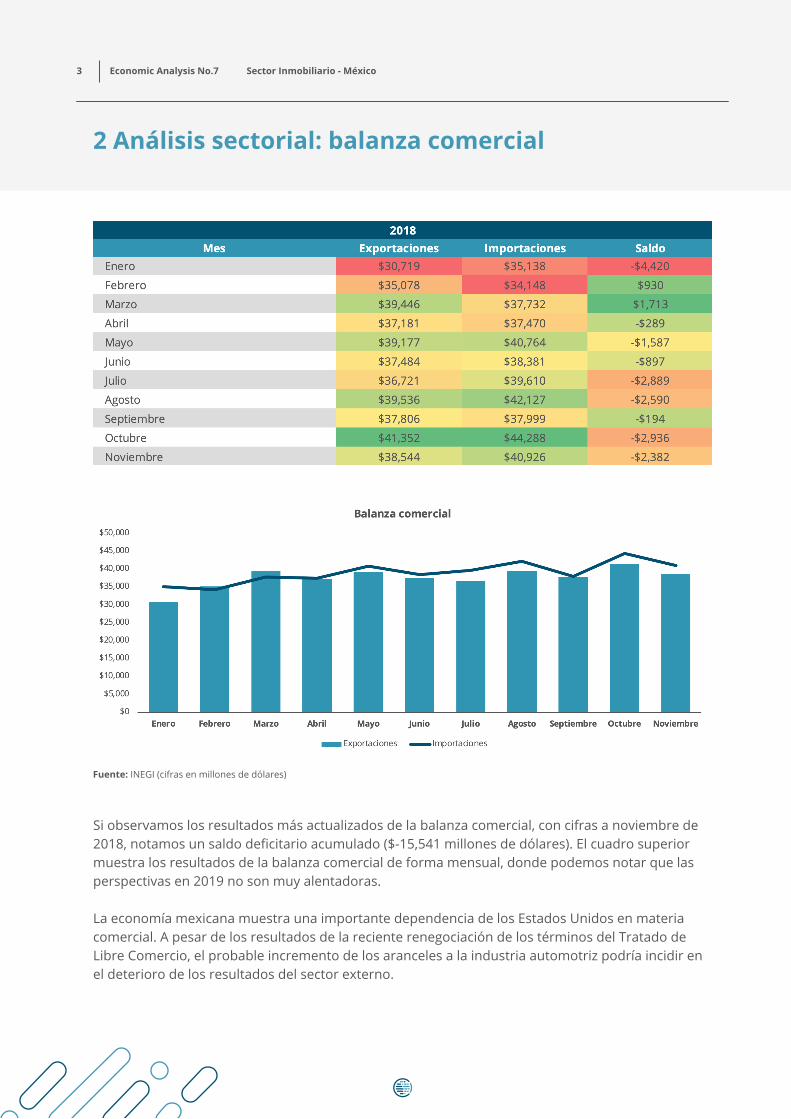

2 Análisis sectorial: balanza comercial

3 Economic Analysis No.7 Sector Inmobiliario - México

Fuente: INEGI (cifras en millones de dólares)

Si observamos los resultados más actualizados de la balanza comercial, con cifras a noviembre de 2018, notamos un saldo deficitario acumulado ($-15,541 millones de dólares). El cuadro superior muestra los resultados de la balanza comercial de forma mensual, donde podemos notar que las perspectivas en 2019 no son muy alentadoras. La economía mexicana muestra una importante dependencia de los Estados Unidos en materia comercial. A pesar de los resultados de la reciente renegociación de los términos del Tratado de Libre Comercio, el probable incremento de los aranceles a la industria automotriz podría incidir en el deterioro de los resultados del sector externo.

4 Economic Analysis No.7 Sector Inmobiliario - México

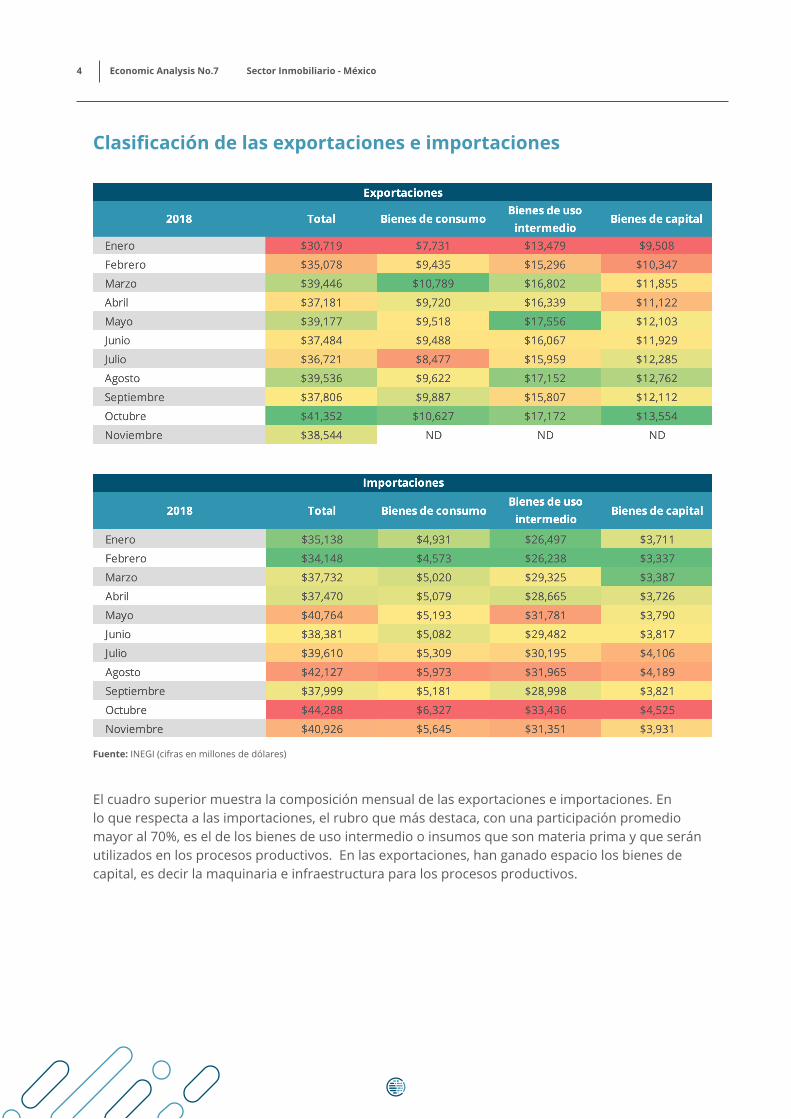

Clasificación de las exportaciones e importaciones

Fuente: INEGI (cifras en millones de dólares)

El cuadro superior muestra la composición mensual de las exportaciones e importaciones. En lo que respecta a las importaciones, el rubro que más destaca, con una participación promedio mayor al 70%, es el de los bienes de uso intermedio o insumos que son materia prima y que serán utilizados en los procesos productivos. En las exportaciones, han ganado espacio los bienes de capital, es decir la maquinaria e infraestructura para los procesos productivos.

5 Economic Analysis No.7 Sector Inmobiliario - México

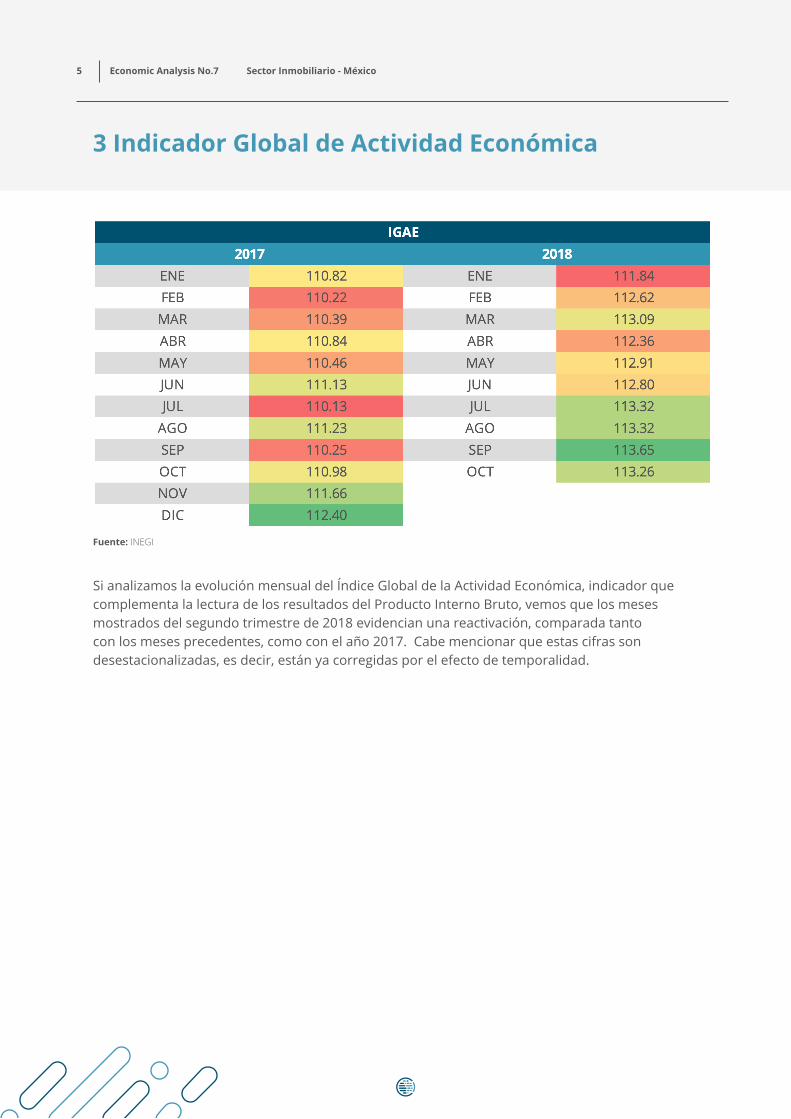

3 Indicador Global de Actividad Económica

Fuente: INEGI

Si analizamos la evolución mensual del Índice Global de la Actividad Económica, indicador que complementa la lectura de los resultados del Producto Interno Bruto, vemos que los meses mostrados del segundo trimestre de 2018 evidencian una reactivación, comparada tanto con los meses precedentes, como con el año 2017. Cabe mencionar que estas cifras son desestacionalizadas, es decir, están ya corregidas por el efecto de temporalidad.

4 Análisis del sector inmobiliario

6 Economic Analysis No.7 Sector Inmobiliario - México

Ahora analizaremos la coyuntura y perspectivas del sector inmobiliario.

4.1 Participación y comportamiento en el PIB

Fuente: INEGI

En la gráfica superior, vemos la evolución de la participación del sector inmobiliario tanto en el sector terciario, como en la economía nacional. Se aprecia que, en promedio, este importante sector representa el 17.50% del total del sector de servicios, y el 11% del PIB a nivel global.

Por otra parte, según cifras del PIB al tercer trimestre de 2018, este sector registró un crecimiento trimestral de 0.29%, en comparación con el trimestre anterior, mientras que el crecimiento anual reportado fue de 2.43%.

Si bien los niveles de crecimiento son relativamente bajos, dado el peso específico de este sector en la economía, este comportamiento ha tenido una marcada influencia a nivel macroeconómico.

7 Economic Analysis No.7 Sector Inmobiliario - México

4.2 Evolución del índice Global deActividad Económica a nivel sectorial

Fuente: INEGI

El cuadro superior muestra la evolución del Índice Global de la Actividad Económica a nivel global y sectorial. Podemos apreciar que, en líneas generales, el año 2018 ha significado una recuperación en los cuatro segmentos mostrados. Las cifras que se muestran están corregidas por efectosde estacionalidad:

8 Economic Analysis No.7 Sector Inmobiliario - México

4.3 Inversión residencial (variación porcentual anual)

4.4 Comportamiento de financiamiento hipotecario por segmento

El gráfico de la página anterior muestra el coeficiente de correlación de los resultados del índice analizado, y compara el sector inmobiliario con los resultados globales del sector terciario y de la industria de la construcción.

En los dos primeros casos, los resultados están muy cercanos a uno. Esto quiere decir que los incrementos o decrementos en la actividad económica en el sector inmobiliario se reflejan en la misma proporción y sentido que los resultados del sector terciario o de la economía a nivel global.

Por otra parte, en comparación con el sector de la construcción, si bien es cierto que los incrementos en la actividad productiva de esta industria se reflejan en una mayor actividad productiva en el sector inmobiliario y viceversa, esta relación no se refleja en la misma proporción.

En tercera instancia se muestra la evolución de la variación porcentual anual de los niveles de inversión residencial. Como se aprecia en la gráfica, este importante indicador tiene un comportamiento cíclico. Por lo expuesto, se espera que, según las cifras definitivas del segundo semestre de 2018, se evidenciará una ligera contracción de la inversión en este rubro, lo cual afecta el precio de la vivienda a nivel global.

Fuente: INEGI - BBVA Bancomer

Fuente: BBVA Bancomer – Comisión Nacional Bancaria y de Valores

9 Economic Analysis No.7 Sector Inmobiliario - México

Fuente: BBVA Bancomer – Comisión Nacional Bancaria y de Valores

Aquí podemos observar la composición de la cartera hipotecaria y su evolución a partir de 2012. Las cifras del año 2018 son estimadas. Podemos apreciar que el Infonavit ha recuperado su alta participación en la cartera hipotecaria paulatinamente. Con base en las cifras estimadas de 2018, cerca del 50% del monto de la cartera colocada y del 70% del número total de créditos están concentrados en el Infonavit.

Como se mencionó en el apartado anterior, la cartera crediticia del Infonavit está migrando a un monto promedio más elevado, lo cual implica una mayor atención al segmento medio.

El cuadro de la página anterior muestra el comportamiento de la cartera hipotecaria tanto en instituciones públicas como en el sector privado, en el primer semestre de 2018. Podemos apreciar que, en el sector privado, principalmente en la banca, existe una importante contracción tanto en el monto colocado como en el número de créditos. También en el primer semestre de 2018, el sector público registró una contracción, aunque en menor escala. En contraste, el Infonavit logró un crecimiento interanual ya que se aprecia un incremento en su monto promedio de colocación.

4.5 Composición de la cartera hipotecaria

10 Economic Analysis No.7 Sector Inmobiliario - México

Fuente: BBVA Bancomer – Sociedad Hipotecaria Federal

Finalmente, se muestra la evolución del porcentaje de variación anual del índice de confianza en el sector de vivienda, publicada por la Sociedad Hipotecaria Federal. Como se aprecia claramente, este indicador cayó el primer semestre de 2018 debido a la incertidumbre suscitada por el proceso electoral.

Sin embargo, a partir de julio y con los resultados ya definidos, la confianza en el sector se incrementó. Este comportamiento apunta a un incremento en el mediano y largo plazo tanto en la demanda de financiamientos hipotecarios, como en la adquisición de vivienda. Por ende, se esperan mejores resultados en este sector.

4.6 Índice de confianza del consumidor

11 Economic Analysis No.7 Sector Inmobiliario - México

5 El sector inmobiliario en Latinoamérica

Fuente: BBVA Bancomer (cifras al primer trimestre de 2018)

Este comparativo de las principales economías de América Latina, considera una relación entre la cartera hipotecaria y el PIB. El promedio de la región es 7.7%, es decir, la cartera hipotecaria representa el 7.7% del PIB.

Como se aprecia, México se encuentra por debajo de este promedio, lo cual es una muestra evidente de la necesidad de profundizar la inclusión financiera y dar mayor acceso a financiamiento, en especial a los segmentos más bajos de la población, sobre todo considerando que aún existe un elevado déficit de vivienda.

12 Economic Analysis No.7 Sector Inmobiliario - México

6 Noticia relevante

Inmobiliarios lamentan recorte a subsidio de vivienda en México

El recorte al subsidio de vivienda que está contemplado dentro del proyecto de Presupuesto de Egresos de 2019 impactará gravemente al sector inmobiliario y a la clase trabajadora en el país, dijo el presidente del Capítulo Las Américas de la Federación Internacional de Bienes Raíces, Antonio Hanna Grayeb.

El entrevistado lamentó esta medida del gobierno federal, debido a que la base principal del sector inmobiliario es precisamente la construcción y venta de vivienda de interés social.

Ante esta situación se espera que la federación tenga algunas alternativas importantes, sobre todo para motivar la vivienda de interés social.

Destacó que, sin un subsidio federal, la clase trabajadora difícilmente podrá adquirir una casa y seguramente esto frenará el crecimiento del 5 y 6 por ciento, que este rubro registra demanera anual.

“Creo que los números que han estado creciendo, en los niveles del 5 y 6 por ciento, durante los últimos 5 años, pues no sé si se podrán seguir manteniendo si no se tiene esta base de interés social”, comentó.

Destacó que acudió a una reunión mundial de inmobiliarios, realizado en Bali Indonesia, donde se informó que el sector sigue pujante, sobre todo en Latinoamérica, sin embargo, México debe atender el tema de los subsidios de vivienda, porque podría impactar el próximo año.

“No es que la aleje, es que la gente siempre va a querer tener sus inmuebles, pero si no tiene recursos y le quitan los subsidios, le va a costar más trabajo comprar una casa”, concluyó.

Fuente: Diario El Dictamen17.12.2018

13 Economic Analysis No.7 Sector Inmobiliario - México

7 Conclusiones

1 Los resultados a nivel macroeconómico, considerando las cifras más actualizadas (segundo trimestre de 2018), son moderadamente positivas. Se evidencia una inercia de crecimiento. Sin embargo, las expectativas para el año 2019 no son muy alentadoras. En un año en donde la economía a nivel mundial sufrirá una desaceleración, se espera que la economía nacional crezca un 2%. Ante este escenario, la nueva administración deberá redoblar esfuerzos para mejorar las perspectivas de crecimiento, si se toma en cuenta que se plantea un modelo económico más incluyente.

2 A pesar de los esfuerzos por fortalecer el sector externo, la economía mexicana tiene una marcada dependencia de los Estados Unidos. La relación bilateral es compleja y las perspectivas comerciales no son muy alentadoras. En este sentido, la actual administración deberá establecer mecanismos para diversificar las relaciones comerciales y fortalecer el mercado interno.

3 El sector inmobiliario tiene una marcada influencia en la economía nacional, ya que es uno de los sectores que más aportan al PIB. En este contexto, el tercer trimestre de 2018 significó tasas de crecimiento moderadas. Asimismo, tras los resultados de proceso electoral, el índice de confianza se recuperó, lo que podría significar un incremento de la demanda en 2019.

4 Como en la mayoría de los países de América Latina, el acceso al crédito hipotecario es aún insuficiente. México presenta un bajo nivel de participación de la cartera crediticia hipotecaria en el PIB. Por ello, mejorar el acceso al financiamiento es una asignatura pendiente. Para lograrlo, se espera un trabajo más coordinado entre la política pública y la iniciativa privada.

A la luz del análisis efectuado, podemos extraer las siguientes conclusiones:

Análisis del Sector Inmobiliario

MÉXICO

+52.55.5229.6940