ANALISIS DE IN- VERSIONES Y DE RIESGOS - … · Pero si el pri-mer pago constante o creciente no...

12

ANALISIS DE IN- VERSIONES Y DE RIESGOS “RECUERDA: Si tienes algún problema con el manual de estudio o con la plataforma de Cecabank haznos lle- gar el mismo y lo inten- taremos solucionar o aclarar a la mayor bre- vedad posible.¨ En este número: ETAPA 2: ANALISIS DE INVER- SIONES Y DE RIESGOS Guía Curso Certificación Asesor Financiero MIFID II Comenzamos la etapa 2. Desde Cesica sabemos la importancia que le estáis dando a nuestros resúmenes, por ello, vamos a intentar entregarlos lo antes posible para que podáis consultarlos incluso antes de finalizar cada módulo. Próximamente podrás consultar nuestras guías y más ma- terial donde ampliar conocimientos en nuestra página web www.cesica.es, dentro de la sección de afiliados. ANALISIS DE INVERSIONES Y DE RIESGOS Valor temporal del dinero: no es posible comparar 2 cantidades mo- netarias en diferentes momentos del tiempo. Para periodos superiores a un año, utilizaremos capitalización y descuen- to compuesto. Cuando capitalizamos, llevamos una cantidad monetaria de hacia el futu- ro. C t = C 0 (1+r) t Descontamos, valoramos en el momento actual, el momento cero, una cantidad del futuro. Esta expresión de arriba es igual que decir es lo mismo que decir : C 0 = C t x (1+r) -t Guía Curso Certificación Asesor Financiero MIFID II Febrero de 2017

Transcript of ANALISIS DE IN- VERSIONES Y DE RIESGOS - … · Pero si el pri-mer pago constante o creciente no...

ANALISIS DE IN-VERSIONES Y DE RIESGOS

“RECUERDA: Si tienes

algún problema con el

manual de estudio o

con la plataforma de

Cecabank haznos lle-

gar el mismo y lo inten-

taremos solucionar o

aclarar a la mayor bre-

vedad posible.¨

En este número:

ETAPA 2:

ANALISIS DE INVER-

SIONES Y DE RIESGOS

Guía Curso Certificación Asesor Financiero MIFID II

Comenzamos la etapa 2. Desde Cesica sabemos la importancia que le

estáis dando a nuestros resúmenes, por ello, vamos a intentar entregarlos

lo antes posible para que podáis consultarlos incluso antes de finalizar

cada módulo. Próximamente podrás consultar nuestras guías y más ma-

terial donde ampliar conocimientos en nuestra página web

www.cesica.es, dentro de la sección de afiliados.

ANALISIS DE INVERSIONES Y DE RIESGOS

Valor temporal del dinero: no es posible comparar 2 cantidades mo-

netarias en diferentes momentos del tiempo.

Para periodos superiores a un año, utilizaremos capitalización y descuen-

to compuesto.

Cuando capitalizamos, llevamos una cantidad monetaria de hacia el futu-

ro.

C t = C0 (1+r)t

Descontamos, valoramos en el momento actual, el momento cero,

una cantidad del futuro.

Esta expresión de arriba es igual que decir es lo mismo que decir :

C0 = Ct x (1+r)-t

Guía Curso Certificación Asesor Financiero MIFID II Febrero de 2017

En Capitalización simple: no se acumulan los intereses de cada periodo.

En Capitalización compuesta: se acumulan los intereses devengados.

De especial interés es el cálculo de la Tasa Anual Equivalente (TAE). Este tipo de interés no es más que la anuali-

zación del tipo de interés efectivo que se ha utilizado en una operación financiera. Permite comparar productos

financieros similares por diversas entidades financieras.

El valor futuro del dinero se obtiene utilizando una de las siguientes fórmulas:

En capitalización simple C n = C0 (1+ti )

En capitalización compuesta C n = C0 (1+i)n

Podemos obtener el valor actual o presente de una inversión, simplemente despejando C0 :

Donde

Es el factor de descuento, es decir, el valor actual de 1 € recibido dentro de n años. Este factor debe ser siempre

una cantidad menor que la unidad para que se cumpla la ley del dinero.

Algunas inversiones devengan intereses en periodos inferiores al año. Para poder trabajar con periodos mensua-

les, trimestrales, etc. debemos calcular el tipo de interés compuesto fraccionado. Como ambas inversiones deben

dar la misma cuantía, podemos igualarlas y despejar la expresión para im:

Guía Curso Certificación Asesor Financiero MIFID II

Ponte en contacto

con Cesica

Plaza San Francisco 8, Blq 1,

29008 Málaga

Tlf :952 229 721 Mov :608 352 834

CESICA, sindicato profesional con ámbito de actuación en cualquier

Entidad Financiera, Fundaciones, Aseguradoras, así como empresas vincu-

ladas con las anteriores en la defensa de los siguientes principios:

La independencia de cualquier persona física o Entidad.

La representatividad a todos los trabajadores del sector financiero.

La transparencia en todas las gestiones que lo son encomendadas.

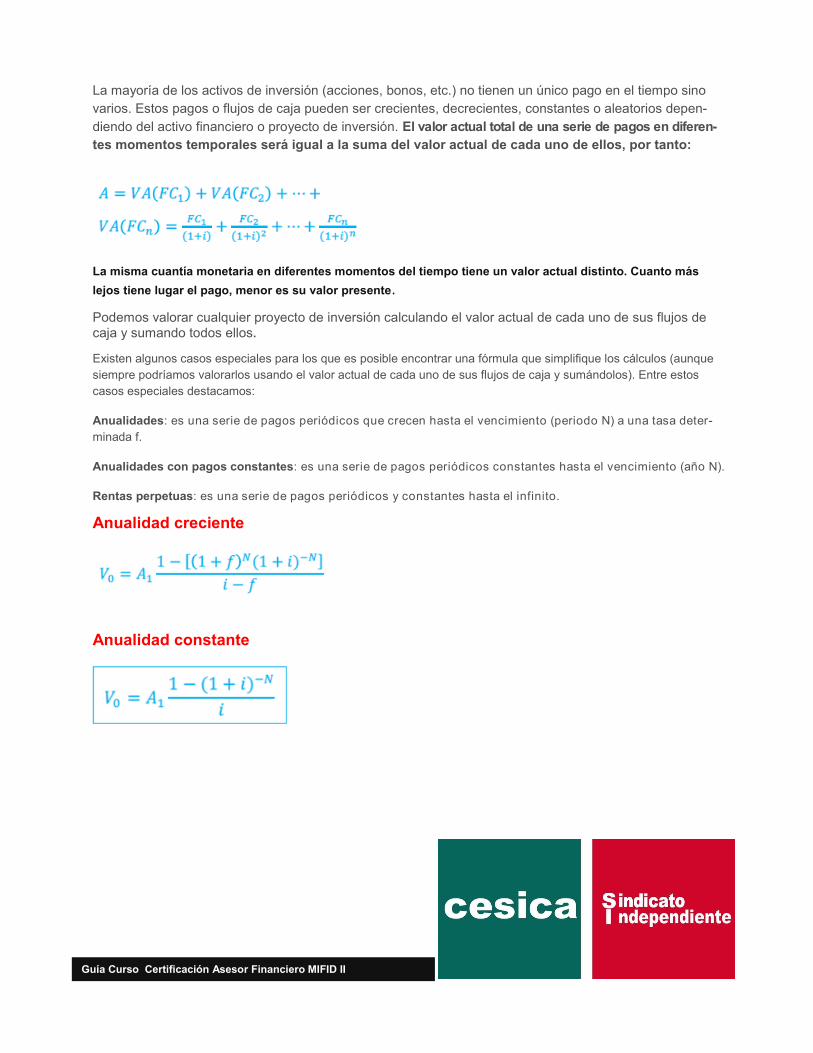

La mayoría de los activos de inversión (acciones, bonos, etc.) no tienen un único pago en el tiempo sino

varios. Estos pagos o flujos de caja pueden ser crecientes, decrecientes, constantes o aleatorios depen-

diendo del activo financiero o proyecto de inversión. El valor actual total de una serie de pagos en diferen-

tes momentos temporales será igual a la suma del valor actual de cada uno de ellos, por tanto:

La misma cuantía monetaria en diferentes momentos del tiempo tiene un valor actual distinto. Cuanto más

lejos tiene lugar el pago, menor es su valor presente.

Podemos valorar cualquier proyecto de inversión calculando el valor actual de cada uno de sus flujos de caja y sumando todos ellos.

Existen algunos casos especiales para los que es posible encontrar una fórmula que simplifique los cálculos (aunque

siempre podríamos valorarlos usando el valor actual de cada uno de sus flujos de caja y sumándolos). Entre estos

casos especiales destacamos:

Anualidades: es una serie de pagos periódicos que crecen hasta el vencimiento (periodo N) a una tasa deter-

minada f.

Anualidades con pagos constantes: es una serie de pagos periódicos constantes hasta el vencimiento (año N).

Rentas perpetuas: es una serie de pagos periódicos y constantes hasta el infinito.

Anualidad creciente

Anualidad constante

Guía Curso Certificación Asesor Financiero MIFID II

Estas fórmulas especiales suponen que el primer pago de la anualidad tiene lugar en al año t1 y, por tanto, apli-cando al fórmula obtenemos el valor presente justo un año antes de ese primer pago, es decir, to. Pero si el pri-mer pago constante o creciente no tiene lugar en al año t1, sin por ejemplo en t3, al aplicar la fórmula obtenemos el valor presente de esos pagos (anualidad) justo en el año anterior, es decir, t2. ES IMPORTANTE ENTENDER ESTO Y RECORDARLO

Perpetuidad

RECUERDA

Es importante recordar que al aplicar estas fórmulas (anualidad constante, creciente o perpetua) si los pagos de la anualidad son semestrales, el tipo de interés utilizado en la fórmula debe estar en la misma frecuencia temporal. Y

para ello debemos usar la fórmula del interés compuesto fraccionado.

Métodos de valoración de Proyectos:

Métodos estáticos: que no tienen en cuenta el valor del dinero en el tiempo (Pay-Back o plazo de recuperación).

Métodos dinámicos: si tienen en cuenta el valor del dinero ( VAN, TIR o Pay-Back descontado)

Valor Actual Neto (VAN)

Es el valor actual de los flujos de caja (FC) futuros del proyecto menos el coste inicial de realizar el citado proyec-to, actualizando los flujos a la tasa de descuento o coste de oportunidad i.

TIR

Es la tasa de descuento que hace que la función del VAN del proyecto tome el valor cero. Nos permite encontrar aquella tasa de descuento constante que hace que el VAN del proyecto sea nulo.

Pay-Back

El Payback (también conocido como Plazo de Recuperación) es el número de años que han de transcurrir para que la suma de los flujos de caja futuros iguale al flujo negativo inicial

Guía Curso Certificación Asesor Financiero MIFID II

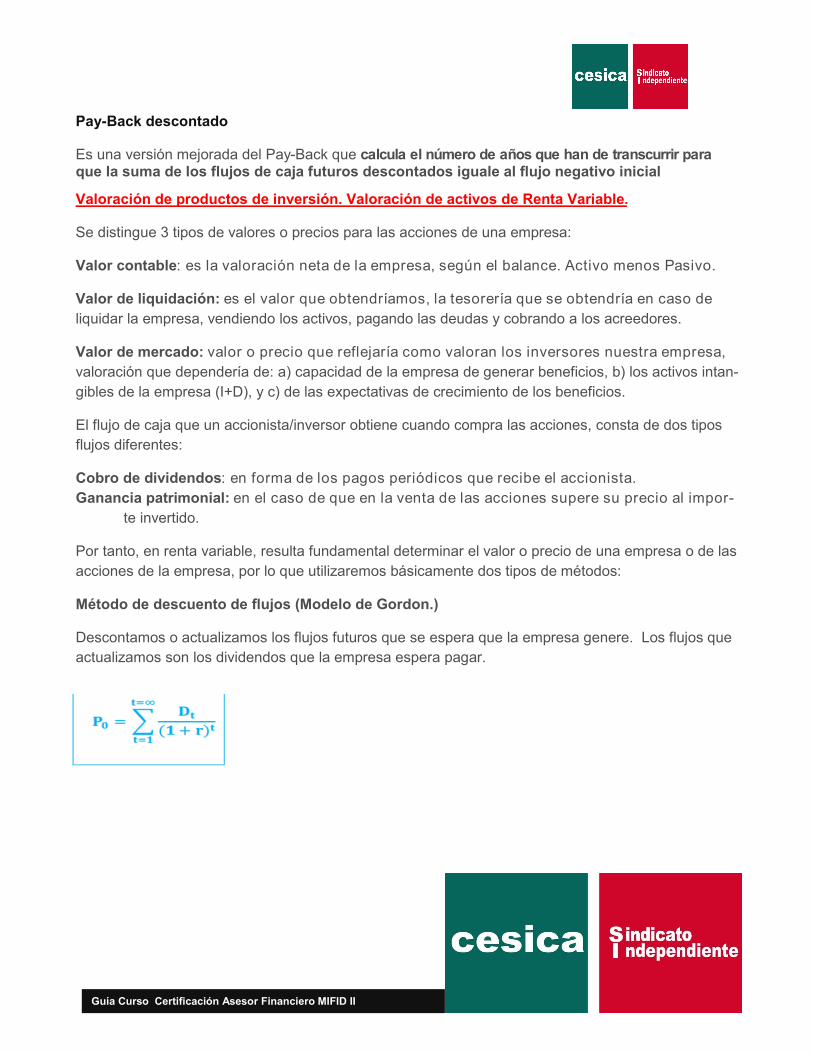

Pay-Back descontado

Es una versión mejorada del Pay-Back que calcula el número de años que han de transcurrir para que la suma de los flujos de caja futuros descontados iguale al flujo negativo inicial

Valoración de productos de inversión. Valoración de activos de Renta Variable.

Se distingue 3 tipos de valores o precios para las acciones de una empresa:

Valor contable: es la valoración neta de la empresa, según el balance. Activo menos Pasivo.

Valor de liquidación: es el valor que obtendríamos, la tesorería que se obtendría en caso de

liquidar la empresa, vendiendo los activos, pagando las deudas y cobrando a los acreedores.

Valor de mercado: valor o precio que reflejaría como valoran los inversores nuestra empresa,

valoración que dependería de: a) capacidad de la empresa de generar beneficios, b) los activos intan-

gibles de la empresa (I+D), y c) de las expectativas de crecimiento de los beneficios.

El flujo de caja que un accionista/inversor obtiene cuando compra las acciones, consta de dos tipos

flujos diferentes:

Cobro de dividendos: en forma de los pagos periódicos que recibe el accionista.

Ganancia patrimonial: en el caso de que en la venta de las acciones supere su precio al impor-

te invertido.

Por tanto, en renta variable, resulta fundamental determinar el valor o precio de una empresa o de las

acciones de la empresa, por lo que utilizaremos básicamente dos tipos de métodos:

Método de descuento de flujos (Modelo de Gordon.)

Descontamos o actualizamos los flujos futuros que se espera que la empresa genere. Los flujos que

actualizamos son los dividendos que la empresa espera pagar.

Guía Curso Certificación Asesor Financiero MIFID II

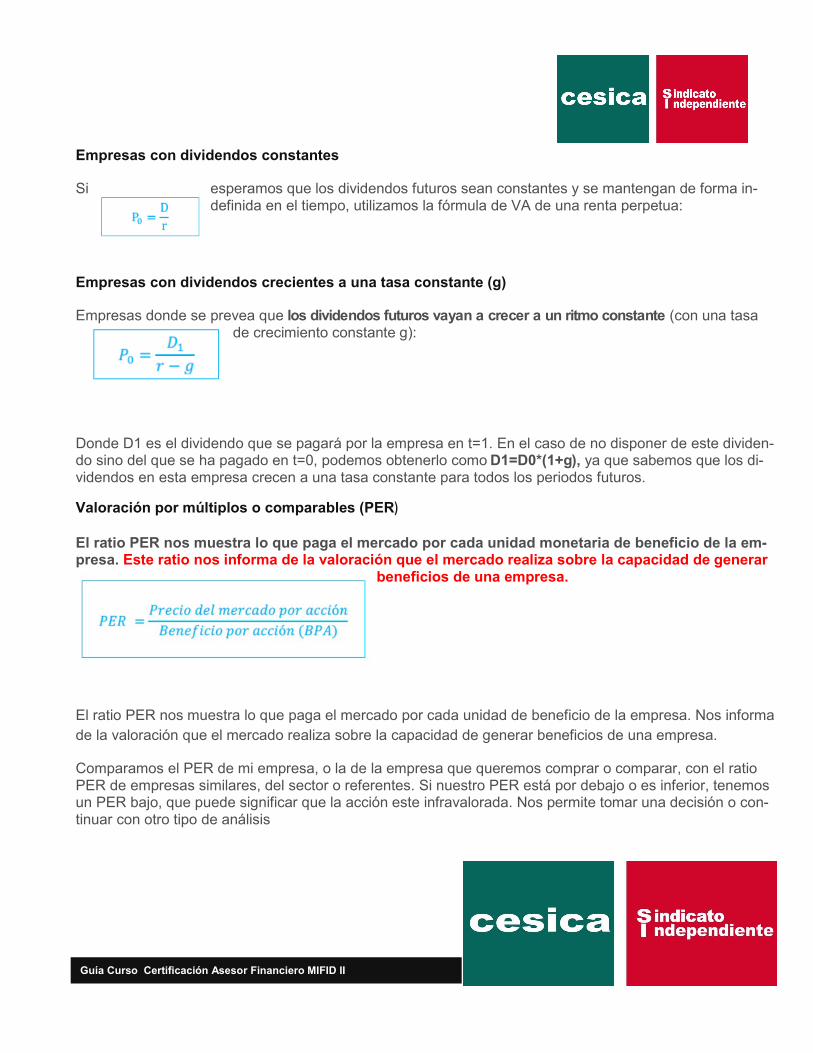

Empresas con dividendos constantes

Si esperamos que los dividendos futuros sean constantes y se mantengan de forma in-definida en el tiempo, utilizamos la fórmula de VA de una renta perpetua:

Empresas con dividendos crecientes a una tasa constante (g)

Empresas donde se prevea que los dividendos futuros vayan a crecer a un ritmo constante (con una tasa de crecimiento constante g):

Donde D1 es el dividendo que se pagará por la empresa en t=1. En el caso de no disponer de este dividen-do sino del que se ha pagado en t=0, podemos obtenerlo como D1=D0*(1+g), ya que sabemos que los di-videndos en esta empresa crecen a una tasa constante para todos los periodos futuros.

Valoración por múltiplos o comparables (PER)

El ratio PER nos muestra lo que paga el mercado por cada unidad monetaria de beneficio de la em-presa. Este ratio nos informa de la valoración que el mercado realiza sobre la capacidad de generar

beneficios de una empresa.

El ratio PER nos muestra lo que paga el mercado por cada unidad de beneficio de la empresa. Nos informa

de la valoración que el mercado realiza sobre la capacidad de generar beneficios de una empresa.

Comparamos el PER de mi empresa, o la de la empresa que queremos comprar o comparar, con el ratio PER de empresas similares, del sector o referentes. Si nuestro PER está por debajo o es inferior, tenemos un PER bajo, que puede significar que la acción este infravalorada. Nos permite tomar una decisión o con-tinuar con otro tipo de análisis

Guía Curso Certificación Asesor Financiero MIFID II

Valoración de productos de inversión. Valoración de activos de Renta Fija

En el caso de Renta Fija, la valoración se basa en actualizar o descontar todos los flujos de caja del titulo de

renta fija, como son los cupones que paga y el nominal que se recupera, desde el inicio de la inversión has-

ta el vencimiento del título de renta fija.

El cálculo de valor es diferente si tenemos:

A) Cupones no constantes en el tiempo:

Descontando cada cupón ( C1, C2…) a cada tasa de descuento de cada período ( r1, r2, …)

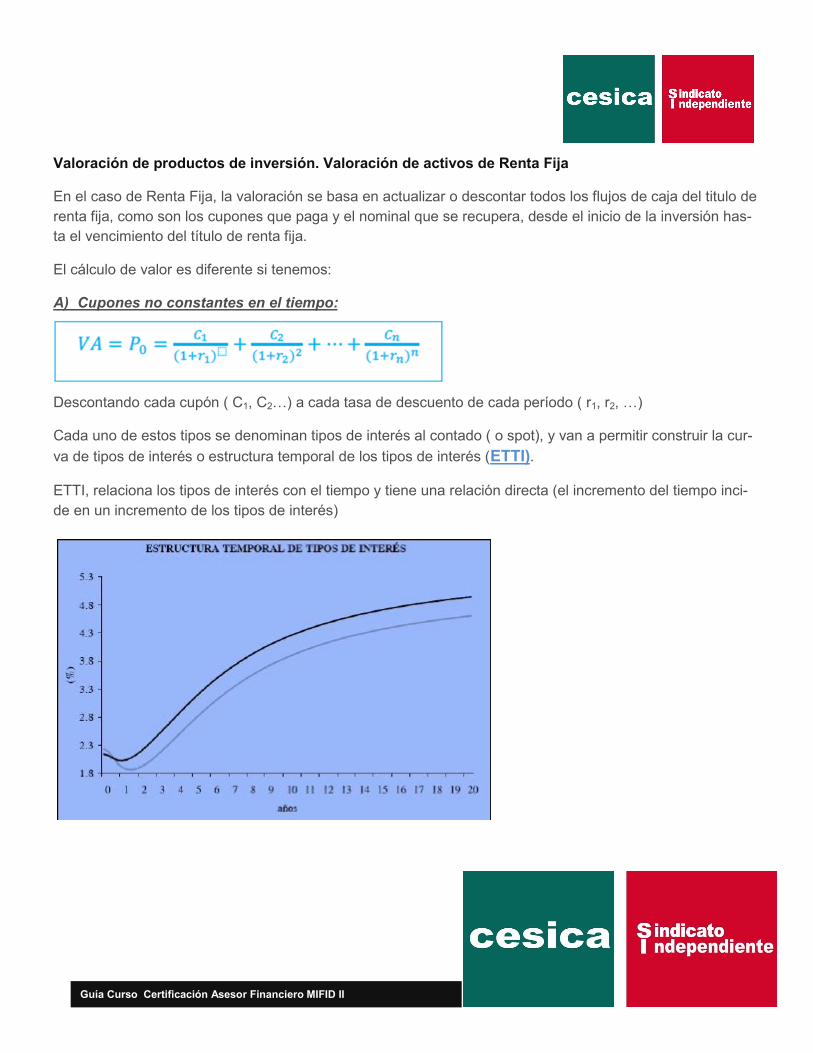

Cada uno de estos tipos se denominan tipos de interés al contado ( o spot), y van a permitir construir la cur-

va de tipos de interés o estructura temporal de los tipos de interés (ETTI).

ETTI, relaciona los tipos de interés con el tiempo y tiene una relación directa (el incremento del tiempo inci-

de en un incremento de los tipos de interés)

Guía Curso Certificación Asesor Financiero MIFID II

B).- Cupones constantes.

En este caso tan solo tenemos que sumar el último año el nominal que recuperamos.

C).- Cupones cero:

Los bonos cupón cero, con un tipo de activo que no paga ningún cupón durante la vida del mismo,

pero que se amortizan a su vencimiento por un valor superior al de su emisión, presentando así una

rentabilidad implícita.

Prácticamente se trata de actualizar el valor al vencimiento a una tasa.

D).- Rentabilidad a Vencimiento o TIR:

En lugar de descontar cada flujo futuro (cupones y principal) a un tipo de interés de contado diferen-

te, podemos encontrar una tasa única de descuento que dé el mismo valor actual: es la rentabilidad

a vencimiento o Tasa Interna de Rentabilidad (TIR).

Se define la TIR como la tasa de descuento que iguala el valor actual de todos los pagos futuros de

un bono u obligación con su precio actual.

En los ejercicios, o nos dan P0, o lo tenemos que calcular primero, para después despejar en la for-

mula la TIR, el término “y”.

Guía Curso Certificación Asesor Financiero MIFID II

Valoración de productos de inversión. Valoración de Derivados.-

Como vimos en el modulo anterior, los derivados son productos financieros que dependen de otro activo,

llamado subyacente.

Las principales clases de activos derivados son:

Forward: contratos en el que 2 partes se comprometen a la compra y venta de un determinado acti-

vo, a una fecha futura y a un precio pactado a la firma del contrato. La singularidad reside en que ambas

partes se comprometen entre sí, sin necesidad de acudir a un mercado organizado.

Futuros: contratos entre 2 partes, en la que una parte se compromete a comprar y la otra a vender

un activo, a una fecha futura y a un precio pactado a la firma del contrato. La singularidad reside en que

ambas partes acuden a un mercado organizado para firmar el contrato/acuerdo.

Swaps: son permutas financieras, en la que dos partes llegan a un acuerdo para intercambiar flujos

de interés o divisas.

Opciones: acuerdo en el que comprador adquiere un derecho a comprar (opción CALL) o a vender

(opción PUT), un activo concreto, a un precio determinado y en una fecha concreta. Solo se obliga una de

las partes y esa obligación implica pagar una precio, una prima, por ejercer ese derecho.

El mejor ejemplo de opciones, suele ser el seguro a todo riesgo de un coche. Cuando lo contratamos, pa-

gamos una prima para poder ejercer el derecho, para que en caso de siniestro del coche, podamos tener

un valor de reposición del coche, auto nuevo, etc. Solo ejercemos el derecho cuando el valor de mi coche

por un siniestro, es inferior al valor venal que hemos contratado (por ejemplo).

Dependiendo de cuando se ejerce el derecho en las opciones, nos encontramos con:

Opciones Americanas: donde puede ejercerse el derecho en cualquier momento anterior al venci-

miento pactado.

Opciones europeas: solo puede ser ejercido el derecho a vencimiento.

Tipos de inversiones según su perfil de riesgo.-

Perfil de riesgo bajo (conservador): con una política de inversión en la que el objetivo es la preser-

vación del capital. Inversor con poca tolerancia a las pérdidas. Fondos de renta fija o monetarios.

Perfil de riesgo medio (moderado): el inversor está dispuesto a asumir ciertos niveles de pérdidas,

pero a cambio exigirá cierta rentabilidad. Fondos mixtos (renta fija y variable).

Perfil de riesgo alto (agresivo): estos inversores tienen poca aversión al riesgo y suelen invertir en

todo tipo de activos.

Guía Curso Certificación Asesor Financiero MIFID II

El riesgo.-

Viene determinado por la incertidumbre de pérdida de valor de nuestras carteras generadas por distintas

causas.

Distintos tipos de riesgos:

Riesgo de tipos de interés

Riesgo de impago

Riesgo de mercado

Riesgo político

Riesgo de tipo de cambio

Riesgo de liquidez

Riesgos asociados a la renta variable:

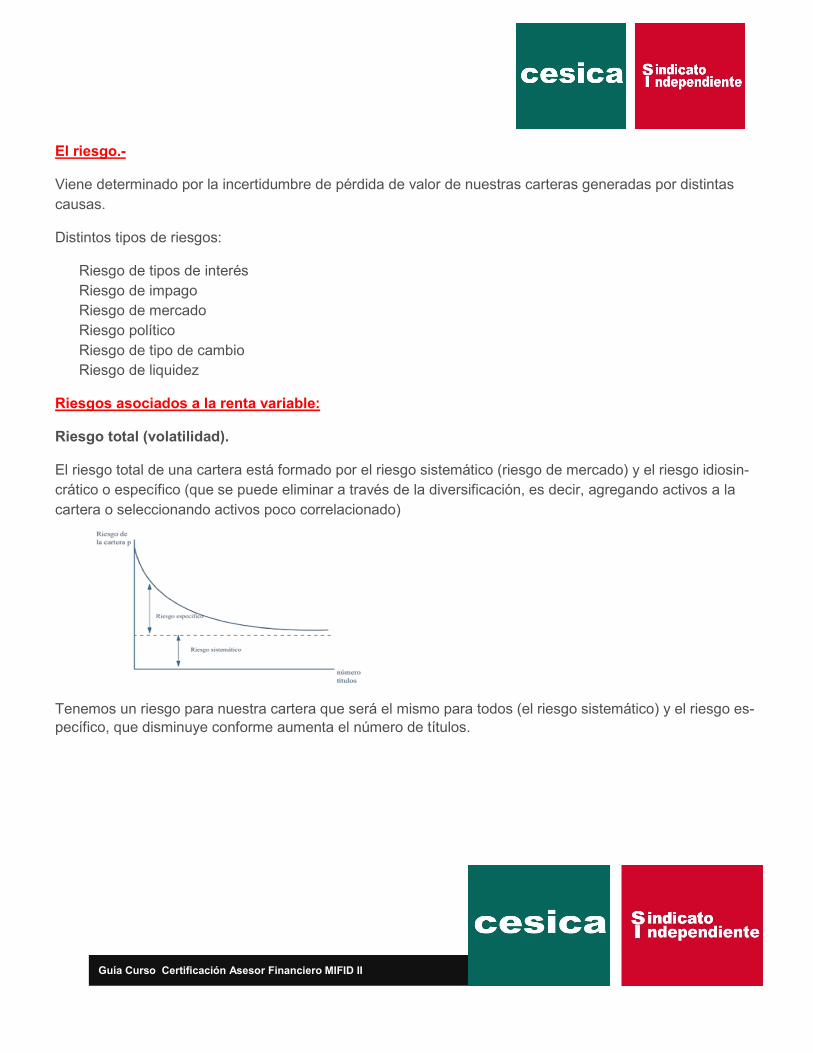

Riesgo total (volatilidad).

El riesgo total de una cartera está formado por el riesgo sistemático (riesgo de mercado) y el riesgo idiosin-

crático o específico (que se puede eliminar a través de la diversificación, es decir, agregando activos a la

cartera o seleccionando activos poco correlacionado)

Tenemos un riesgo para nuestra cartera que será el mismo para todos (el riesgo sistemático) y el riesgo es-

pecífico, que disminuye conforme aumenta el número de títulos.

Guía Curso Certificación Asesor Financiero MIFID II

Riesgo sistemático (beta)β

El riesgo sistemático se deriva de la incertidumbre del mercado y no se ve afectado por la diversifica-

ción. La forma más habitual de medirlo es a través de la beta, que viene a medir la correlación entre los

rendimientos de una empresa y de un índice de mercado.

A nivel estadístico y para agilizar cálculos, la beta la obtenemos a través de la regresión lineal hasta lle-

gar a:

Covarianza de la rentabilidad del activo y el mercado, partido por la varianza del mercado.

Riesgo idiosincrático

El riesgo no sistemático o diversificable, afecta solamente a un sector particular.

Riesgos asociados a la renta fija:

Estos activos sufren principalmente dos tipos de riesgo, el de impago y de interés.

El Riesgo de impago se refiere a la posibilidad de que el emisor no cumpla con sus obligaciones

de pago futuras (no paga los cupones en las fechas, no paga el nominal, etc). Este riesgo es mayor

cuanto peor es la calidad crediticia del emisor, y conlleva que los inversores exijan mayores rentabilida-

des a los títulos :

+ riesgo impago = peor calificación crediticia = + tipo interés exigido = - precio

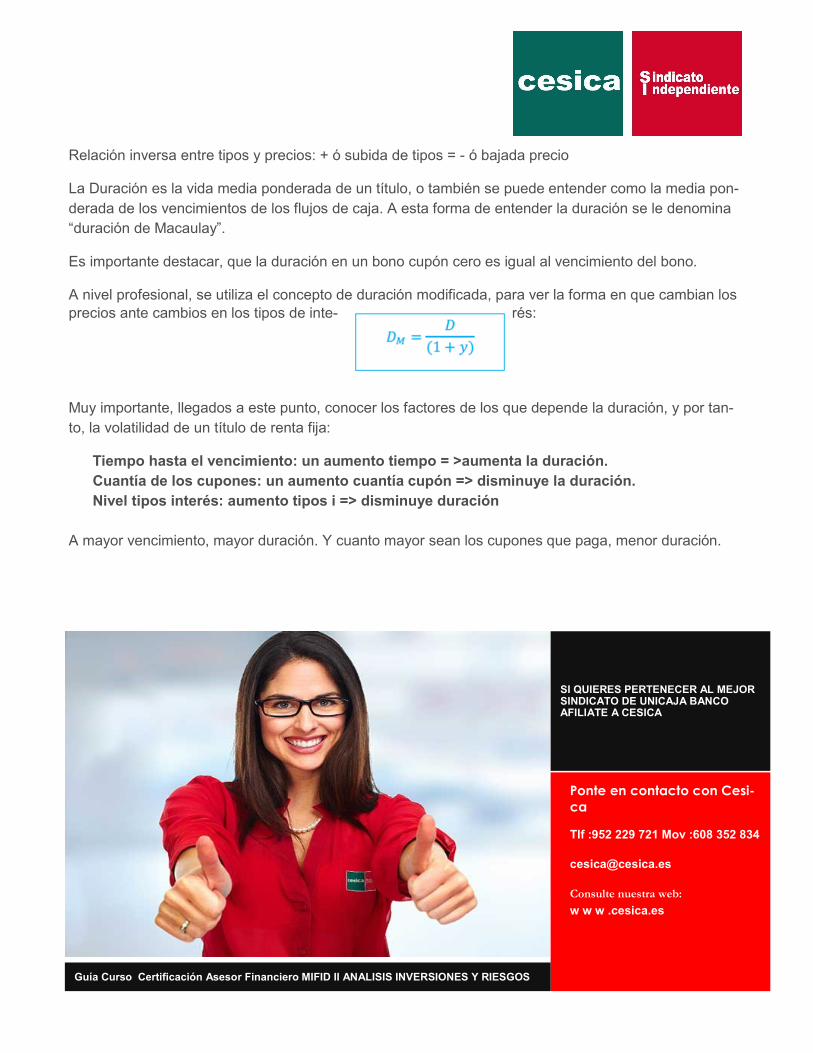

El Riesgo de interés (Duración) hace referencia a la relación entre tipos de interés y precio.

Guía Curso Certificación Asesor Financiero MIFID II

Relación inversa entre tipos y precios: + ó subida de tipos = - ó bajada precio

La Duración es la vida media ponderada de un título, o también se puede entender como la media pon-

derada de los vencimientos de los flujos de caja. A esta forma de entender la duración se le denomina

“duración de Macaulay”.

Es importante destacar, que la duración en un bono cupón cero es igual al vencimiento del bono.

A nivel profesional, se utiliza el concepto de duración modificada, para ver la forma en que cambian los

precios ante cambios en los tipos de inte- rés:

Muy importante, llegados a este punto, conocer los factores de los que depende la duración, y por tan-

to, la volatilidad de un título de renta fija:

Tiempo hasta el vencimiento: un aumento tiempo = >aumenta la duración.

Cuantía de los cupones: un aumento cuantía cupón => disminuye la duración.

Nivel tipos interés: aumento tipos i => disminuye duración

A mayor vencimiento, mayor duración. Y cuanto mayor sean los cupones que paga, menor duración.

SI QUIERES PERTENECER AL MEJOR SINDICATO DE UNICAJA BANCO AFILIATE A CESICA

Ponte en contacto con Cesi-

ca

Tlf :952 229 721 Mov :608 352 834

Consulte nuestra web:

w w w .cesica.es

Guía Curso Certificación Asesor Financiero MIFID II ANALISIS INVERSIONES Y RIESGOS