Análisis de factibilidad, para implementación de una ... · la Maestría de Agronegocios y...

134

1 Análisis de factibilidad, para implementación de una empresa especializada en certificación orgánica de calidad para productos agropecuarios, en Ecuador. Autor: Juan Carlos Galarza Oleas. Ing. Agropecuario (ESPE). Magíster UBA – Área Agronegocios. PROGRAMA DE AGRONEGOCIOS Y ALIMENTOS Escuela de graduados Alberto Soriano. Facultad de Agronomía – UBA. Buenos Aires. Agosto de 2009.

-

Upload

trinhthuan -

Category

Documents

-

view

212 -

download

0

Transcript of Análisis de factibilidad, para implementación de una ... · la Maestría de Agronegocios y...

1

Análisis de factibilidad, para implementación de una empresa especializada en certificación orgánica de calidad para productos

agropecuarios, en Ecuador.

Autor: Juan Carlos Galarza Oleas. Ing. Agropecuario (ESPE).

Magíster UBA – Área Agronegocios.

PROGRAMA DE AGRONEGOCIOS Y ALIMENTOS Escuela de graduados Alberto Soriano.

Facultad de Agronomía – UBA.

Buenos Aires. Agosto de 2009.

2

COMITÉ CONSEJERO. CONSEJERO PRINCIPAL:

Raúl Perez San Martin Ing. Agr. Msc

SEGUNDO CONSEJERO:

Sebastián Senesi. Ing. Agrónomo – UBA.

3

Agradecimiento En primer lugar quiero agradecer a mi Esposa, por apoyarme y darme la fuerza necesaria para iniciar y finalizar este trabajo, que significó un gran reto en mi vida y ahora una inmensa alegría. En segundo lugar a mis padres que me dieron la oportunidad de realizar la Maestría de Agronegocios y Alimentos en la Universidad de Buenos Aires, en momentos sumamente difíciles, pero sin perder nunca la ilusión de ver en mí, día a día una persona mejor. En tercer lugar quiero agradecer a mis hermanos y familia por estar junto a mí en las buenas y malas, sobre todo recordándome la importancia de finalizar este trabajo. Finalmente, agradezco a Sebastian Senesi y Raúl Pérez, profesores de la Maestría de Agronegocios y Alimentos de la UBA, quiero que sepan que aprecio mucho su tutela, apoyo, consejos y correcciones durante el proceso de desarrollo de este trabajo. Gracias a todos.

II

4

ÍNDICE GENERAL

CAPÍTULO 1. INTRODUCCIÓN ………………………………....1 1.1. Situación problemática inicial……………………………......................1 1.2. Objetivos………………………………………………………...................2 1.3. Estructura del proyecto…………………………………………………..3 1.4. Justificación………………………………………………………………..4 1.5. Delimitación del área de estudio………………………….…….............5 CAPÍTULO 2 - MARCO TEÓRICO Y METODOLÓGICO ………………………………………….…………...6 2.1. Metodología de Investigación………………………………….….…....6 2.2. Principales conceptos teóricos del paradigma de la Nueva Economía Institucional……………………………………………………….7

2.2.1. Vía de la estructura de gobernancia…………………………………..8 2.2.2. Vía de la moderna organización industrial………………………......13 2.2.3. Vía del entorno institucional………………………………………...15

2.3. Análisis Estructural Discreto……………………………......................16 2.4. Las cinco fuerzas de Porter…………………………………….………18

2.4.1. El ingreso potencial de nuevos competidores…………………….....19 2.4.2. La intensidad de la rivalidad……………………………………........20 2.4.3. La presión de productos sustitutos……………………………….......20 2.4.4. Los proveedores…………………………………..............................21 2.4.5. Los clientes o compradores……………………………….........…....21

2.5. La Naturaleza del Conflicto Comercial……………………………...22 2.6. El termino “coo-petencia” en la teoría de los juegos………….......26 CAPÍTULO 3. “REGLAS DE JUEGO” PARA IMPLEMENTACIÓN DE UN ORGANISMO DE CERTIFICACIÓN ORGÁNICA DE CALIDAD DE PRODUCTOS AGROPECUARIOS, EN ECUADOR……………………………………………….............................29

III

5

3.1. La Constitución Política de la Republica del Ecuador (1998, última Asamblea Constituyente)…………………………………………....29 3.2. Ley Orgánica del Sistema Ecuatoriano de la Calidad……………..31

3.2.1.Ámbito de aplicación de la Ley………………………….………..….31 3.2.2. Organización y funcionamiento del Sistema Ecuatoriano de la

Calidad…………………………………………………………………………...31 3.2.2.1. El Consejo Nacional de la Calidad CONCAL……………32 3.2.2.2. El Instituto Ecuatoriano de Normalización INEN………...33 3.2.2.3. Organismo de Acreditación Ecuatoriano OAE……………34

3.2.3. Norma INEN ISO/IEC 65:2005………………………......................38 CAPÍTULO 4 - “LOS JUGADORES” EN LA INDUSTRIA DE CERTIFICACIÓN ORGÁNICA DE DE PRODUCTOS AGROPECUARIOS EN ECUADOR…….……………….………………………………………..….40 4.1. Los Proveedores…………………………………………….…………..40

4.1.1. Organizaciones que establecen Normas para certificación de productos agropecuarios……………………………………………….…41

4.1.1.1 Certificación de productos orgánicos……………………....41 4.1.2. Organizaciones que acreditan a organismos de certificación de la calidad de productos orgánicos………………………………………….....46 4.1.3. Inspección y servicios de laboratorio………………………………..47

4.2. Los Clientes……………………………………………………..……….47 4.2.1 El Banano……………………………………………………………...49 4.2.2 El Cacao…………………………………………………………….….51 4.2.3. El Café…………………………………………………………….…..53 4.2.4. El sector floricultor ecuatoriano………………………………………54 4.2.5. El Camarón.…………………………………………………………...55 4.3. Los Complementadores………………………….…………………...56 4.4. Competidores………………………………..…………………………..58 4.5. Estructura de Gobernancia……………………………………….....59 CAPÍTULO 5. ANÁLISIS TECNOLÓGICO DE LA INDUSTRIA DE CERTIFICACIÓN ORGÁNICA DE CALIDAD AGROPECUARIA EN ECUADOR ….….…….64 5.1. La Acreditación……………………….……………..…………….……64 5.2. El Servicio de Certificación Orgánica………………….……...….68 5.3. Promoción del Servicio de Certificación Orgánica…..…......….69 5.4. Practicas de tarifacion..…….…………………………….…………...70

IV

6

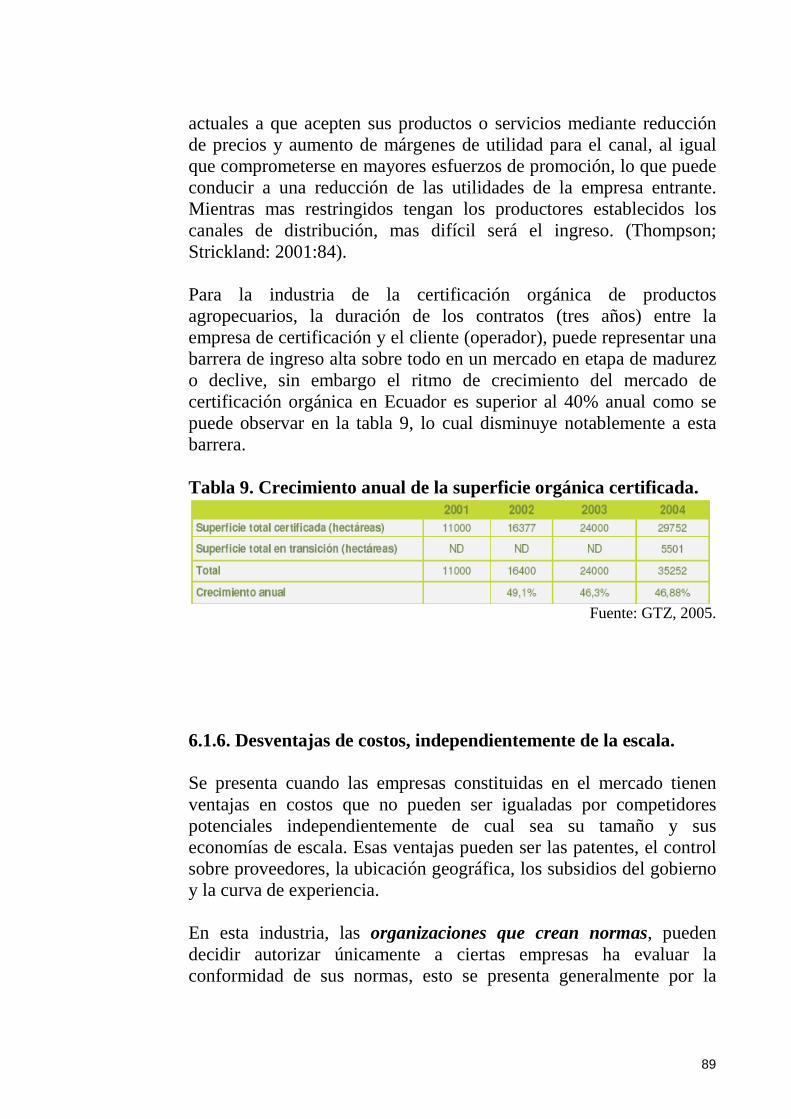

CAPÍTULO 6. ANÁLISIS DE LA COMPETENCIA EN LA INDUSTRIA DE CERTIFICACIÓN ORGÁNICA DE CALIDAD, EN ECUADOR .….…..…..….….…………..….….71 6.1. Factores que influyen en el ingreso potencial de nuevos competidores a la industria de certificación orgánica de productos agropecuarios en Ecuador……………………….…………………..…….72

6.1.1. Economías de escala………………………………….……………...72 6.1.2. Diferenciación del producto o servicio……………….…...…………73 6.1.3. Requisitos de capital……………………………………….………...74 6.1.4. Costos Cambiantes…………………………………………………..74 6.1.5. Acceso a los canales de distribución………………………………...75 6.1.6. Desventajas de costos, independientemente de la escala……………76 6.1.7. Política gubernamental………………………………………………76

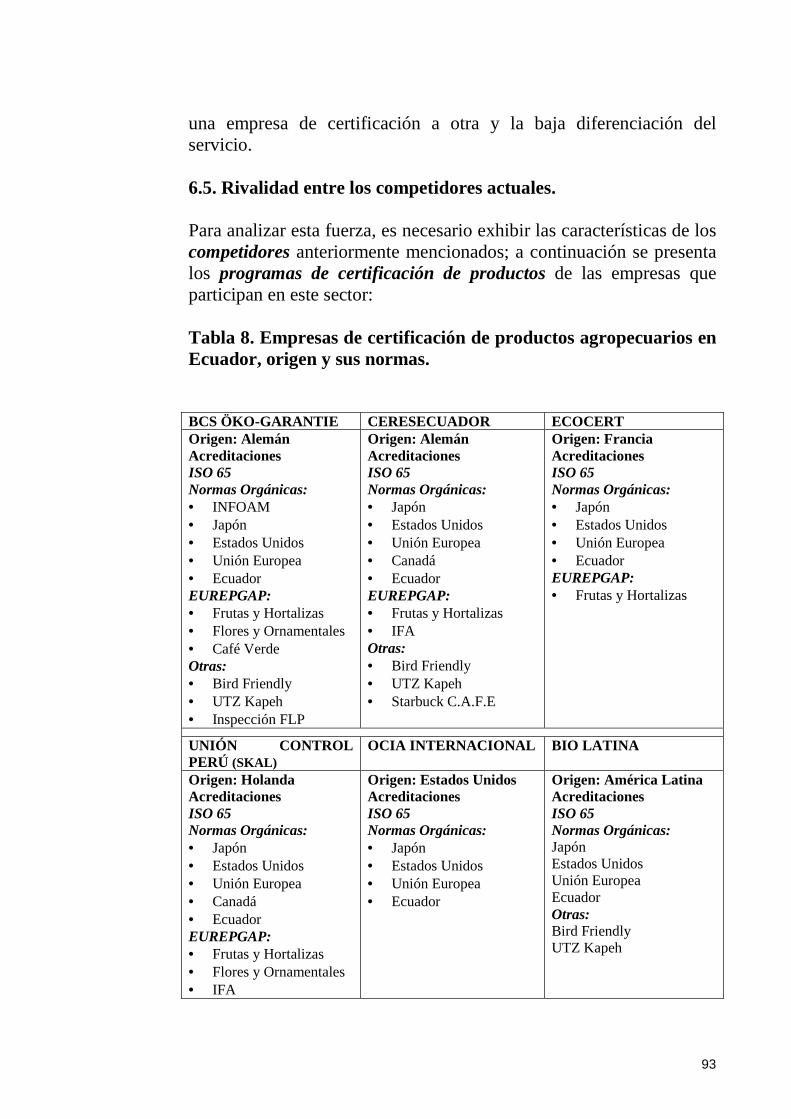

6.2. La presión de productos sustitutos………………...……….……...77 6.3. El poder de negociación que ejercen los proveedores.……...…78 6.4. El poder de negociación que ejercen los clientes….………....….78 6.5. Rivalidad entre los competidores actuales. ………….………..…79

6.5.1 El Líder……………………………………………………………….82 CAPÍTULO 7. CONCLUSIONES ………………….…………….86 7.1. Entorno o Ambiente Institucional…………………………………86 7.2. La Moderna Organización Industrial………………………...…..87

7.2.1. Identificación de actores de la industria de certificación orgánica de productos agropecuarios del Ecuador……………………………....………87 7.2.2. Condiciones Básicas de Mercado……………………….……..…….89 7.2.3. Interacción entre competidores………………………………….…...91

7.3. La estructura de Gobernación…………….………………………..93 7.4. Recomendación…………………………………….…………………..95 7.5. Limitaciones del trabajo………………………….…..………………95 7.6. Futuros trabajos………….……………….……………………………96 CAPÍTULO 8.BIBLIOGRAFÍA …………………….……………..97

ANEXO I. EL SERVICIO ECUATORIANO DE SANIDAD AGROPECUARIA (SESA) COMO ORGANISMO DE CONTROL DE LA AGRICULTURA ORGÁNICA EN EL ECUADOR. ANEXO II. DIAGRAMA DE FLUJO DEL PROCESO DE ACREDITACIÓN DE UN ORGANISMO DE CERTIFICACIÓN.

V

7

ANEXO III. FORMATO PARA COTIZACIÓN Y EJEMPLOS DE PRÁCTICAS COMERCIALES.

ÍNDICE DE GRÁFICOS.

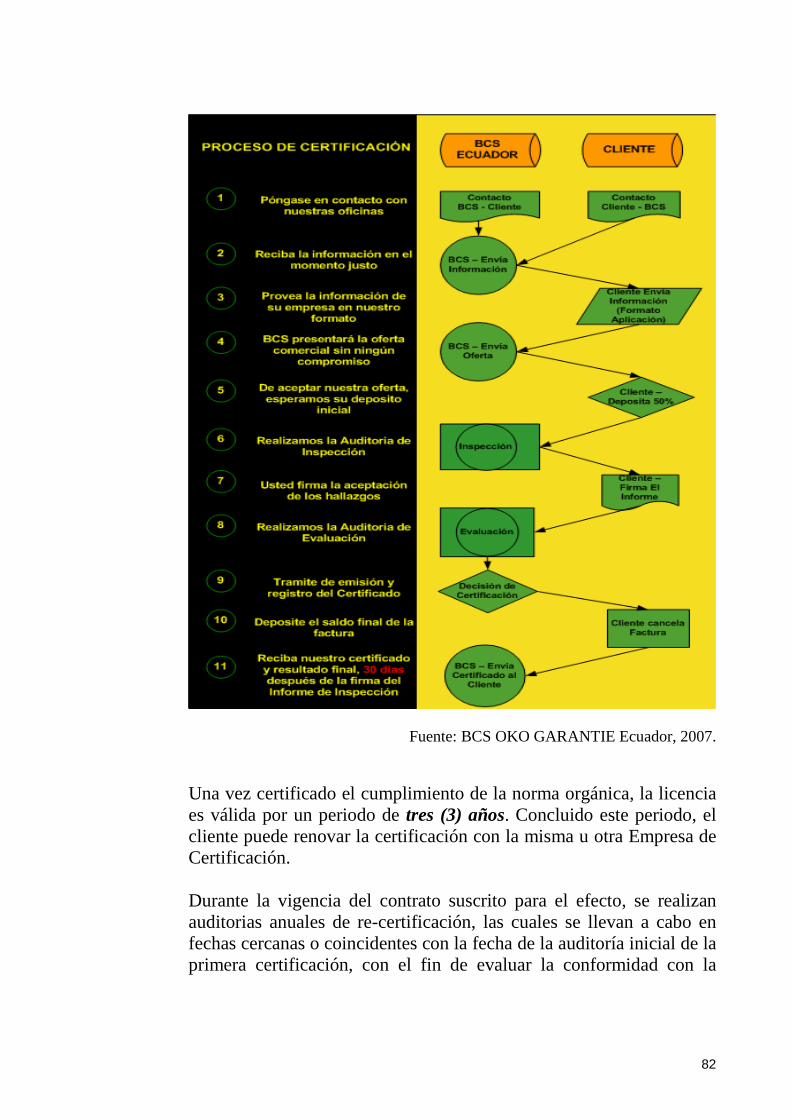

Gráfico 1. Vías de aproximación a la Nueva Economía Institucional……………………………………………….…………………..…6 Gráfico 2. Esquema de Contratación Simple……………….…………..12 Gráfico 3. Red de Valor…………………………………………………….27 Gráfico 4. Sistema Ecuatoriano de la Calidad……………….………….32 Gráfico 5. Acreditación del OAE…………………………………………38 Gráfico 6. Sello IFOAM…………………………………………………….44 Gráfico 7. Sello orgánico USDA…………………………………………..44 Gráfico 8. Sello orgánico de la Comunidad Europea…………………..45 Gráfico 9. Sello orgánico japonés…………………………………………46 Gráfico 10. Red de Valor de una empresa de certificación de productos agropecuarios……………………………………………………..59 Gráfico 11. Transacciones, atributos de dependencia y variables exógenas………………………………………………………………………...60 Gráfico 12. Pirámide de la confiabilidad………………….……………..65 Gráfico 13. Servicio de certificación de productos orgánicos……….68 Gráfico 14. Las 5 fuerzas de Porter………………………………………..71

VI

8

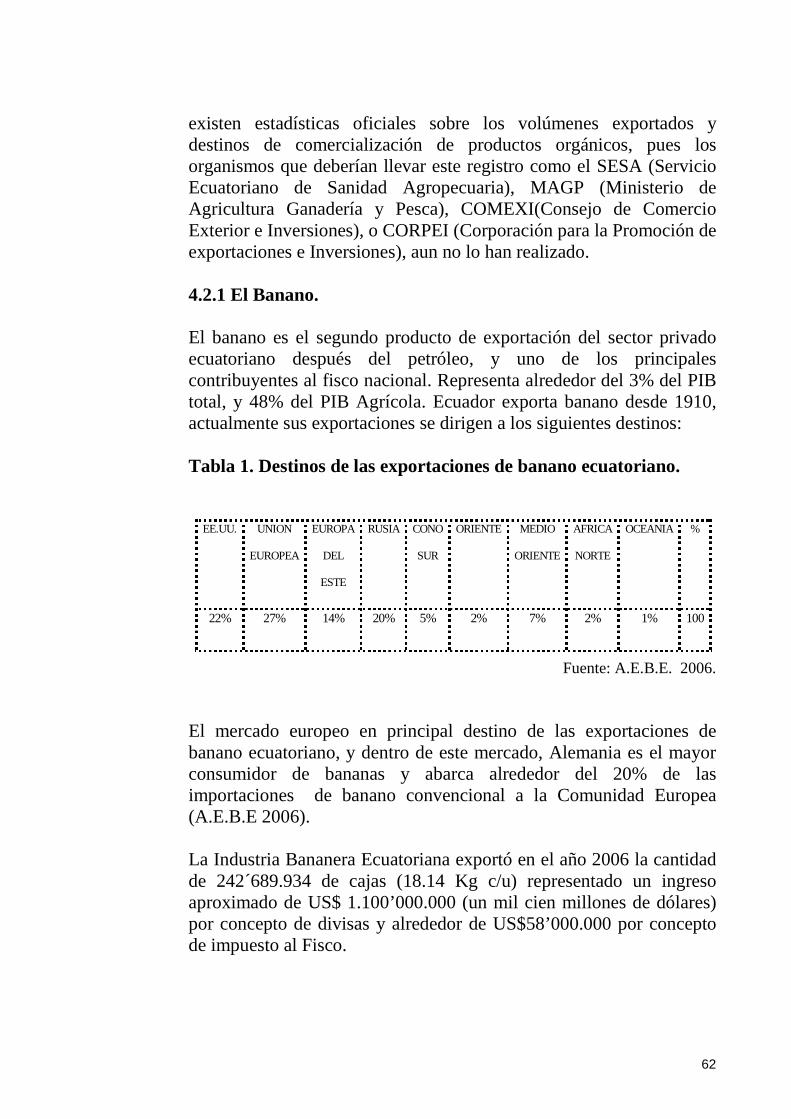

ÍNDICE DE TABLAS. Tabla 1. Destinos de las exportaciones de banano ecuatoriano…...….49 Tabla 2. Producción de banano en Ecuador……………………………...50 Tabla 3. Principales destinos de las exportaciones de cacao ecuatoriano……………………………………………………………………..51 Tabla 4. Cooperación internacional a favor de la producción orgánica certificada………………………………………………………………………57 Tabla 5. Organismos de certificación organica de productos……...…58 Tabla 6. Certificación de producto Vs. certificación de sistema de la calidad……………………………………………………………………….….66 Tabla 7. Crecimiento anual de la superficie orgánica certificada…....75 Tabla 8. Empresas de certificación de productos agropecuarios en Ecuador, origen y sus normas…………………………………………...….79 Tabla 9. Convenios entre BCS y Organizaciones Internacionales….83 Tabla 10. Ubicación Oficinas de representación BCS……………….83

VII

9

Declaración. Declaro que el material incluido en esta tesis es, a mi mejor saber y entender, original, producto de mi propio trabajo, y que este material no lo he presentado, en forma parcial o total, como una tesis en esta u otra institución.

VIII

10

SIGLAS Y ABREVIATURAS.

A.E.B.E.: Asociación de Exportadores de Banano del Ecuador. ANECAFE : Asociación Nacional de Exportadores de Café. ATUNEC : Asociación de Atuneros del Ecuador. ANECACAO : Asociación Nacional de Exportadores de Café. CAN: Red de Agricultura para la Conservación. CEE 2092/91: Norma Orgánica del Consejo de las Comunidades Europeas. CFN: Corporación Financiera Nacional. CGA-OAE-CPR: Criterios Generales de Acreditación para Organismos que Operan Sistemas de Certificación de Productos. CGA-OAE-US: Criterios para la utilización del símbolo OAE o referencia a la condición de acreditado. CODESO: Corporación para el Desarrollo Sostenible. COFENAC: Consejo Cafetalero Nacional. CONCAL : El Consejo Nacional de la Calidad. CORPEI: La Corporación de Promoción de Exportaciones e Inversiones. DAR: Concejo de Acreditación Alemán. EC: Empresas de Certificación. ENAC: Entidad Nacional de Acreditación (España). EUREPGAP: Buenas Prácticas Agrícolas de Euro-Retailer Produce Working Group. EXPOFLORES: Asociación de Productores y Exportadores de Flores del Ecuador. FAO: Organización de las Naciones Unidas para la Agricultura y la Alimentación. FLP: Program Flower Label. FOB: Libre a Bordo. GTZ : Cooperación Alemana de Apoyo Técnico. FLO-CERT GMBH: Empresa Certificadora del programa Fairtrade Labelling o Comercio Justo. IAAC : Inter-American Accreditation Council. IAF : Foro internacional de Acreditación.

IX

11

IBS: Normas Básicas para la Producción y Procesamiento de Orgánicos de IFOAM. IFOAM : Federación Internacional de los Movimientos de Agricultura Biológica. INEN : Instituto Ecuatoriano de Normalización. IOAS: Servicio Internacional de Acreditación de la Producción Orgánica. ISO: Organización Internacional de Estandarización. JAS: Estándares Japoneses para la Agricultura. MAFF : Ministerio de Agricultura, Bosques y Pesca de Japón. MAG : Ministerio de Agricultura y Ganadería. MLA : Acuerdo de Reconocimiento Multilateral. NEI : Nueva Economía Institucional. NOP: Programa Orgánico Nacional de los Estados Unidos. OA: Organismo de Acreditación. OAA : Organismo Argentino de Acreditación. OIA : Organización Internacional Agropecuaria Argentina. OMS: Organización Mundial de la Salud. ONG: Organismos No Gubernamentales. PAC-OAE-CSC: Procedimiento de Acreditación de Organismos de Certificación. PIB: Producto Interno Bruto. PMO: Organizaciones de Comercialización de Productos. PROBIO: Asociación Ecuatoriana de Productores Biológicos. SAN: Red de Agricultura Sostenible. SENASA: Servicio Nacional de Sanidad y Calidad Agroalimentaria. SESA: Servicio Ecuatoriano de Sanidad Agropecuaria. SICA: Servicio de Información y Censo Agropecuario del Ministerio de Agricultura y Ganadería. UKAS: Servicio de Acreditación del Reino Unido. USDA: Departamento de Agricultura de los Estados Unidos.

X

12

Resumen

La desaparición de las relaciones directas entre productor-consumidor y las crisis alimenticias de los últimos años como el “mal de la vaca loca”, el uso indiscriminado de agroquímicos, los OGMs, aftosa, “influenza aviar” entre otras, han deteriorado la confianza de los consumidores que ahora se muestran más preocupados por su salud y por lo que comen. Esta pérdida de confianza ha generado a nivel mundial la necesidad de utilizar sistemas de certificación por tercera parte, como una alternativa para garantizar las características de los productos o métodos de producción, disminuir los costos de transacción y recuperar la confianza de los consumidores. A medida que la preferencia de los consumidores por productos certificados aumenta, la industria de certificación en general se convierte en un negocio cada vez más atractivo para analizar. Actualmente las normas orgánicas son las más representativas en cuanto a la certificación de productos agropecuarios. Este trabajo tiene como objetivo analizar la factibilidad de implementar una empresa de origen nacional (Ecuador) especializada en certificación orgánica de productos agropecuarios para exportación. Este análisis utiliza la metodología propuesta por P. Joscow, que presenta 3 vías (Vía la Moderna Organización Industrial-el Ambiente Institucional- la Estructura de Gobernancia) para abordar temas relacionados con las organizaciones y la performance de los mercados, la misma que ha sido complementada por un análisis estructural discreto (análisis de Entornos Institucional-Organizacional-Tecnológico). Al finalizar este análisis se observa que una empresa que desea iniciar sus actividades en Ecuador, es decir lograr la acreditación nacional, y luego las acreditaciones internacionales para ofrecer una gama de certificaciones similar a la de los demás competidores del mercado ecuatoriano, esta en una desventaja amplia de recorrido; y si adicionalmente a estos aspectos de tipo tecnológico como las acreditaciones, se le suma uno de los factores clave de esta industria, que es la promoción de marca tanto a nivel nacional como internacional, se puede concluir que resulta sumamente complicado ingresar en el mercado Ecuatoriano como una empresa de certificación de origen nacional, sin embargo existe un mercado

XI

13

potencial interesante y otras alternativas estratégicas para ingresar a este mercado.

Palabras clave: certificación orgánica, análisis estructural discreto, análisis de factibilidad, costos de transacción. Summary The disappearance of the direct relations between producing-consumer, and the alimentary crisis of the recent years like the "mad cow disease", the indiscriminate use of agrochemicals, the OGMs, aphthous, "bird flu" among others, have deteriorated the consumer confidence. They seem to be more concerned for their health and more closely monitor what they eat. This loss of confidence has generated a worldwide basis for certification systems utilizing third parties. It offers alternatives to guarantee the characteristics of the products and methods of production, and to diminish the costs of transaction in order to recover consumer confidence. Customers preference to consume certified products is increasing. The industry of certification has become a much more interesting study because of its growing role in the world markets. The organic norms are the most representative as for the certification of farm products. The objective is to analyze the feasibility of implementing a business of national origin. (Ecuador) A business specialized in organic certification of farm products for export. This analysis utilizes the proposed methodology by P. Joscow, which presents 3 ways (Way the Modern Organization Industrial-The Institutional Environment- the Structure of Governance) to undertake themes related to the organizations and the performance of the markets, similar to the one that has been complemented for a discreet structural analysis (analysis of Environments Institutional-Organizational-Technological). Once the analysis was finalized it was found that a business that desires to initiate activities in Ecuador must achieve the national and international accreditations to offer a range of similar certifications to its competitors in the Ecuadorian market. These accreditation hurdles are a disadvantage to perspective business owners. There are also technological types of accreditations required. The other key factor that needs to be taken into consideration in the start up of a business in Ecuador is the promotion of the brand in the national as well as the international level. It can be concluded that it is extremely complicated to enter the Ecuadorian market as a national certification business. Nevertheless there is much opportunity in the existing

XII

14

markets and other strategic alternatives to the aforementioned accreditation Keywords: organic certification, discreet structural analysis, analysis of feasibility, costs of transaction. CAPÍTULO 1. INTRODUCCIÓN. 1.1. Situación problemática inicial. El sistema de dolarización adoptado por el Estado Ecuatoriano desde enero del 2000, ha impactado en los costos de producción y en el nivel de competitividad de varios sectores, entre ellos el agropecuario (SICA 2005). Ecuador como país agroexportador se ha visto perjudicado en el intercambio comercial de productos, frente a países latinoamericanos como Argentina y Colombia, entre otros, que han podido beneficiarse de la devaluación de su moneda nacional (Banco Central del Ecuador 2002). Enmarcado en este escenario, el sector agroexportador ecuatoriano ha incursionado en mercados con mayor poder adquisitivo, dispuestos a pagar mejores precios, pero con altas exigencias de calidad, que abarcan toda la cadena agropecuaria (MAG 2002). Durante el proceso de apertura de mercado en países desarrollados, nace en muchos casos la obligación de certificar el cumplimiento de diversos protocolos o atributos de calidad. La certificación representa valor agregado1 comercial indiscutible. Permite verificar la conformidad de un producto a un pliego de condiciones. La certificación permite corresponder a las expectativas de los consumidores al darles garantías respecto de los compromisos contraídos (FAO 2002). La desaparición de las relaciones directas entre productor-consumidor y las crisis alimenticias recientes, provocaron un trastorno en la confianza de los consumidores frente a su alimentación. Vaca loca, OGM2, residuos químicos, constituyen solo algunas de sus

1 Valor Agregado: Es la diferencia entre los valores que el cliente obtiene al poseer y usar un producto y los costos de obtener el producto, es decir, el valor para el cliente (Kotler 2001). 2 OGM: Organismo genéticamente modificado, conocido también como transgénico.

XIII

15

preocupaciones. El impacto de estas crisis alimenticias se ha medido concretamente: por ejemplo, se ha producido una disminución de entre 3 y 10% en el consumo de carne bovina después de las crisis de la vaca loca. Sin embargo, por otro lado, en Europa, las crisis alimenticias recientes han suscitado un incremento del consumo de los productos alimenticios orgánicos certificados (FAO 2002). Los consumidores de países desarrollados se fijan primero en la composición de un producto, luego en la presencia de una certificación o de una señal oficial de calidad, después en una marca conocida en la que tienen confianza. Esto demuestra la importancia dada a la certificación y a una eventual política oficial de identificación de la calidad (ECOCERT y FAO 2002). Para asegurar al consumidor que un producto presenta efectivamente uno o varios atributos de calidad, existen sistemas de control. Estos sistemas consisten en una entidad independiente a la empresa, llamada organismo certificador, el cual verifica y controla que el producto responda a los atributos que ostenta. La forma visible como el producto muestra el cumplimiento de estándares o normas de calidad, es mediante la presencia en la etiqueta de un sello, símbolo o logotipo de calidad. Este distintivo que garantiza un atributo de calidad se convierte en una importante herramienta de comercialización para el sector agropecuario. Este estudio pretende analizar el ambiente institucional, organizacional y tecnológico de la industria de certificación de productos orgánicos en Ecuador, con el fin de determinar la factibilidad de implementar una empresa de origen nacional especializada en certificación orgánica de productos agropecuarios para exportación. 1.2. Objetivos del proyecto. 1.2.1. General. Analizar la factibilidad de implementar una empresa de origen nacional especializada en certificación orgánica de productos agropecuarios para exportación.

16

1.2.2. Específicos. 1) Analizar el entorno Institucional (las leyes y normas vinculadas a esta actividad) y Organizacional (los jugadores) de la industria de certificación de productos orgánicos en Ecuador. 2) Describir el entorno tecnológico-comercial del sector. 3) Analizar la competencia en la industria de certificación de productos orgánicos. 1.3. Estructura del proyecto. En el siguiente trabajo se analiza la factibilidad, para implementar una empresa especializada en certificación de calidad de productos orgánicos, en Ecuador. Este análisis se basa en el método propuesto por P. Joscow, 1995, en su artículo The new institutional economics. Alternative Approches, en el que presenta 3 vías para abordar temas relacionados con las organizaciones y la performance de los mercados y se complementa con un análisis estructural discreto. Además utiliza como marco teórico el paradigma de la Nueva Economía Institucional y conceptos complementarios como coo-petencia, la naturaleza del conflicto y las 5 Fuerzas de Porter. En el capítulo 1, plantea la desaparición de la relación directa entre el productor y el consumidor, conjuntamente con las crisis alimenticias recientes, que provocaron un trastorno en la confianza de los consumidores frente a su alimentación, además se recalca el incremento del consumo de productos orgánicos certificados. Además, presenta los objetivos de la investigación, la hipótesis, el plan de la obra, la justificación, la delimitación del área de estudio, y los agradecimientos a las personas y organizaciones que apoyaron la investigación. En el capítulo 2 se detalla el marco teórico y metodológico; este presenta los principales conceptos de la Nueva Economía Institucional NEI, define el análisis estructural discreto, describe la

17

metodología de las cinco fuerzas de Porter y expone conceptos como la naturaleza del conflicto y coo-petencia. La base metodología esta establecida por las tres vías de abordaje para análisis de temas relacionados con las organizaciones y la performance de los mercados según P. Joskow 1995. El capítulo 3 describe el entorno institucional o las reglas de juego que definen el entorno en donde se desenvuelve la industria de la certificación de productos agropecuarios en Ecuador. Dentro de las instituciones formales destaca la constitución, las leyes y las normas vinculadas a esta actividad. El capítulo 4 analiza cuales son los jugadores que llevan adelante la actividad de certificación agropecuaria en Ecuador y los enmarca dentro de la red de valor desde el punto de vista de la coo-petencia. Además presenta la estructura de gobernancia impuesta a los organismos de certificación de calidad de productos orgánicos. El capítulo 5 describe el ambiente tecnológico-comercial de esta industria. El capítulo 6 analiza la competencia en el sector a partir de la metodología de las cinco fuerzas fundamentales de porter: 1) la que ejercen los competidores; 2) la amenaza de posibles sustitutos; 3) la fuerza negociadora de clientes o compradores; 4) el poder de los proveedores; 5) la rivalidad entre los competidores. El capítulo 8 se exponen las conclusiones, nuevos interrogantes y problemas; finalmente el capítulo 9 se enlista la bibliografía utilizada. 1.4. Justificación. La justificación de este trabajo se basa en los criterios de originalidad, viabilidad, e importancia. La originalidad del trabajo esta dada, porque en Ecuador no existe un análisis de la industria de certificación de productos orgánicos agropecuarios, basado en la metodología ni en el marco teórico utilizado en este estudio. Con respecto a la viabilidad, es factible realizar este análisis a partir de la metodología propuesta. Finalmente, la dolarización de la economía ecuatoriana ha impulsado al país a buscar diferenciación de sus productos, vía calidad. Constituyéndose así, la industria de certificación de calidad de productos orgánicos, en un sector

18

estratégico para el ingreso a países con altas exigencias de calidad. Lo que corrobora la importancia de analizar actualmente cada entorno (IOT) y su impacto en el negocio. 1.5. Delimitación del área de estudio. Este trabajo analiza el entorno institucional, organizacional y tecnológico del sector de certificación orgánica de calidad en Ecuador hasta diciembre de 2007 y su impacto en el negocio; con el fin de determinar la factibilidad de implementar una empresa de origen nacional especializada en certificación orgánica de productos agropecuarios para exportación.

19

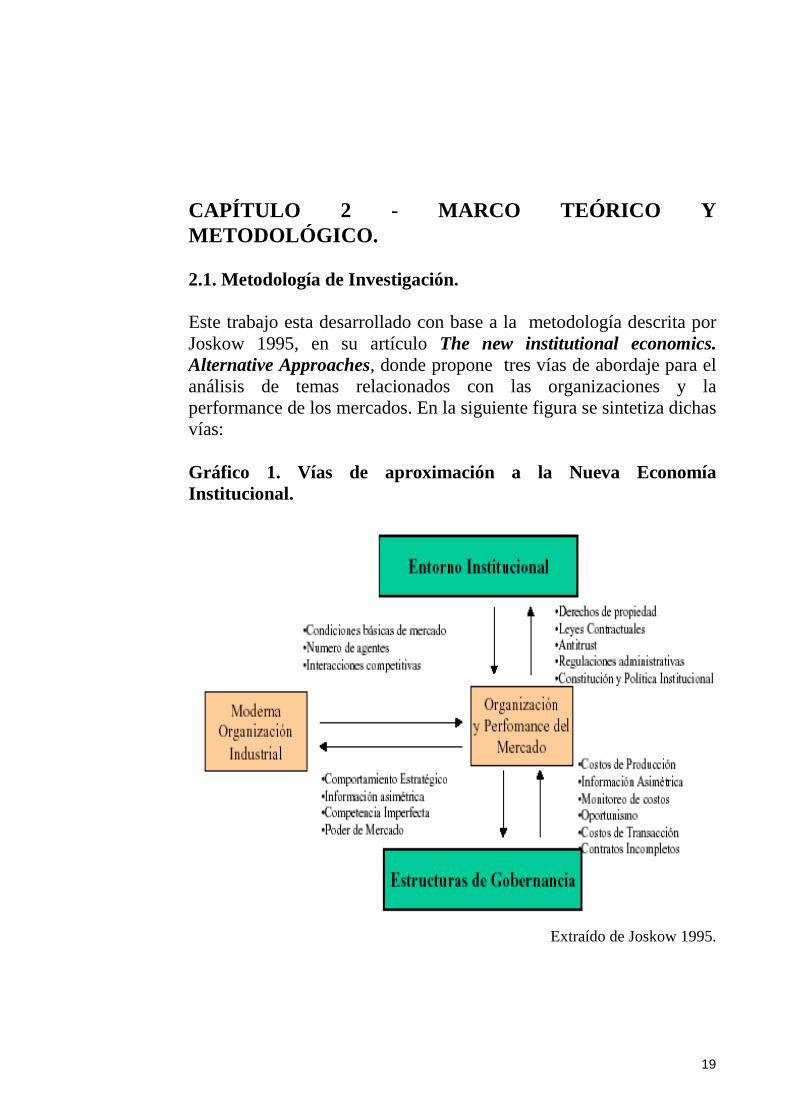

CAPÍTULO 2 - MARCO TEÓRICO Y METODOLÓGICO. 2.1. Metodología de Investigación. Este trabajo esta desarrollado con base a la metodología descrita por Joskow 1995, en su artículo The new institutional economics. Alternative Approaches, donde propone tres vías de abordaje para el análisis de temas relacionados con las organizaciones y la performance de los mercados. En la siguiente figura se sintetiza dichas vías: Gráfico 1. Vías de aproximación a la Nueva Economía Institucional.

Extraído de Joskow 1995.

20

En la vía del entorno institucional Joskow menciona como temas principales: los derechos de propiedad, la legislación contractual, la legislación anti-trust, las regulaciones administrativas, las constituciones y las instituciones políticas. Dentro de esta primera vía de aproximación, el trabajo se concentra en analizar las reglas de juego, que definen el contexto en donde se desenvuelve el sector de certificación de calidad de productos agropecuarios. En la vía de la moderna organización industrial destaca los temas de: condiciones básicas del mercado, número de agentes, interacciones competitivas, comportamiento estratégico, información asimétrica, competencia imperfecta y el poder de mercado como los temas centrales, considerando a esta vía como un campo propicio para analizar la competencia entre empresas en mercados imperfectos. Además crea un marco de referencia para analizar como los cambios en el ambiente institucional pueden afectar la estructura del mercado, el comportamiento de la firma y la performance del mercado. Menciona que la nueva organización industrial presenta conexiones con la vía de la estructura de gobernancia. Finalmente en la vía de la estructura de gobernancia señala como temas clave: las características de los costos de producción, las asimetrías de información, los costos de monitoreo, el oportunismo, los costos de transacción y los contratos incompletos. 2.2. Principales conceptos teóricos del paradigma de la Nueva Economía Institucional. El desarrollo de la Economía Neoclásica ha sido muy importante, tanto desde la perspectiva intelectual como práctica, y ha permitido ampliar el entendimiento del sistema económico, sobre todo en economías desarrolladas. Sin embargo, el análisis de la dinámica real de los negocios desde una perspectiva teórica, ha encontrado en esta economía una serie de dificultades. Al igual que en otras disciplinas, en la Economía Neoclásica, “ el fruto bajo del árbol había sido alcanzado, sin embargo la fruta restante, comenzó a hacerse mucho más difícil de encontrar y cosechar” (Joskow 2004). El mundo real de los negocios, es un mundo de competencia imperfecta, reducido número de agentes económicos, productos

21

diferenciados, información incompleta, restricciones a la movilidad de los factores y barreras de ingreso. Los esfuerzos para mover a la economía más allá de las limitaciones de métodos neoclásicos y modelos basados en fuertes supuestos, han llevado a investigadores de diversas disciplinas, a desarrollar el paradigma de la Nueva Economía Institucional (NEI). La principal diferencia entre la teoría neoclásica y la nueva economía institucional, es que en la segunda las “instituciones sí importan”, sosteniendo así la necesidad de analizar la estructura legal que obliga el cumplimiento de las leyes, los contratos y los derechos de propiedad (Hoff 1993). La NEI plantea que las determinantes de las instituciones son susceptibles de análisis por medio de las herramientas de la teoría económica (Matthews 1986). A Partir de Ronald Coase ganador de un Premio Novel en 1991, un economista inusual del siglo 20, autor de artículos como "The Nature of the Firm" (marketing cost) en 1937 y "The Problem of Social Cost", se ha venido construyendo la Nueva Economía Institucional, paradigma que se encuentra fundamentado en procesos históricos con cambios institucionales (North 1990), en la economía de los derechos de propiedad (Demzsetz 1967), en la teoría de la firma y costos de transacción (Williamson 1985), y en la teoría de la agencia ( Arrow 1963, 1968; Jensen & Mekling 1976). A continuación se presentan los principales conceptos de la Nueva Economía Institucional, organizados con base a las tres vías de aproximación (Joskow 1995), iniciando vía la estructura de gobernancia, posteriormente la moderna organización industrial, y finalmente el entorno institucional. 2.2.1. Vía de la estructura de gobernancia. La NEI plantea la necesidad de analizar al hombre tal y como es, reconociendo en su comportamiento limitaciones en la capacidad de conocimiento y actitudes de interés personal, que determinan la “ racionalidad limitada” y el “ oportunismo” , ambos conceptos constituyen supuestos del comportamiento humano.

22

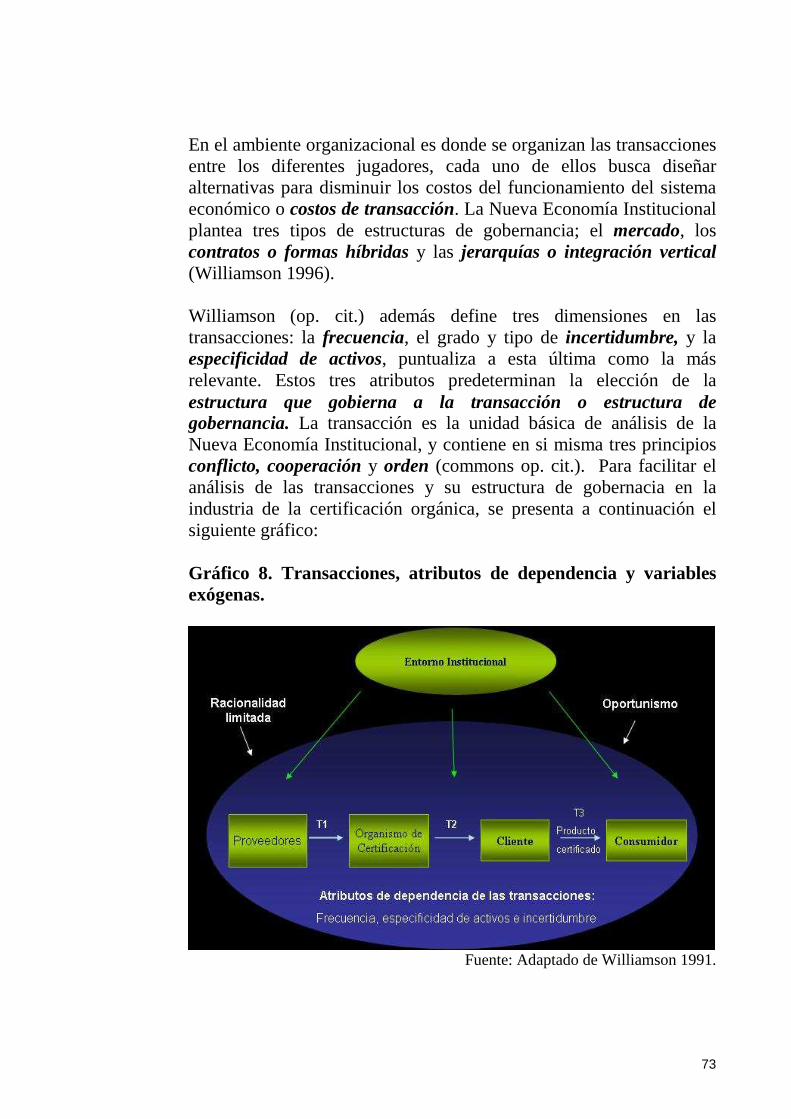

Quien desarrolla el concepto de racionalidad limitada es Simon (1962) al definir al comportamiento humano como “intencionalmente racional, pero limitado”. Esta teoría afirma que el hombre no puede conocer acontecimientos futuros, como así tampoco procesar la información en su totalidad. La racionalidad limitada entonces se debe a la condición de competencia cognitiva limitada a recibir, estoquear, recuperar y procesar la información. Williamson (op. cit.) cuando se refiere al “hombre contractual” define tres tipos de racionalidad: maximizadora o fuerte, limitada y débil. Considera a la racionalidad fuerte como el supuesto central de la economía neoclásica que determina la maximización del lucro. Considera a la racionalidad limitada el supuesto fuerte de la economía de costos de transacción que determina principalmente los contratos incompletos. En cuanto a la racionalidad débil, hace referencia a la que las instituciones no son planeadas por ninguna mente, más bien surgen en un contexto donde a veces prevalece la “ignorancia” al “conocimiento”. Simultáneamente, al oportunismo Williamson 1985 lo define como las actitudes de auto – interés presente en el comportamiento humano. En el oportunismo incluye actitudes como mentir, robar, y hacer trampa. El oportunismo lleva a la información incompleta o asimétrica y a la confusión. Distingue tres tipos; el fuerte o propio interés, el auto interés simple sin oportunismo y la obediencia o ausencia del propio interés. La Nueva Economía Institucional basada en dichos supuestos del comportamiento indica, que en el mundo real de los negocios existen costos que la Economía Neoclásica no toma en cuenta y que siempre son positivos, y los denomina “costos de transacción”. Los costos de transacción son aquellos ex-ante de una negociación y las distintas salvaguardias, y aquellos ex-post por una mala adaptación y desvíos de la ejecución de un contrato como resultado de las omisiones, errores y perturbaciones no anticipadas. Es decir, son los costos de funcionamiento del sistema económico (Williamson op. cit.). Se constituye así la transacción como unidad básica de análisis de este nuevo paradigma, la cual contiene en sí misma tres principios: conflicto, cooperación y orden (Commons 1932).

23

Williamson además define tres dimensiones en las transacciones: la frecuencia, el grado y tipo de incertidumbre, y la especificidad de activos, puntualiza a esta última como la más relevante. Estos tres atributos predeterminan la elección de la estructura que gobierna a la transacción o estructura de gobernancia. La frecuencia constituye la regularidad con que se lleva a cabo las transacciones. Determina el grado de conocimiento que las partes poseen entre sí, se generan procesos de creación de confianza y prestigio que plantean los compromisos creíbles “credibble commitments”. La reiterada frecuencia de las transacciones con la consecuente creación de reputación etc., economiza costos de transacción. La incertidumbre, como desconocimiento de los eventos futuros, incluye para Williamson 1996 tres aspectos, la incertidumbre ligada a lo contingente, la incertidumbre ligada a la falta de comunicación y la incertidumbre debida a situaciones de comportamiento en relaciones de interdependencia. Este último caso es considerado relevante en la elección de la estructura de gobernancia pues está relacionada con la opción de integración vertical. También hace hincapié en mantener la distinción entre el riesgo estadístico y la incertidumbre. El atributo de la incertidumbre tiene estrecha relación con el supuesto de comportamiento de racionalidad limitada. El riesgo esta relacionado con la incertidumbre en el comportamiento, debido a contratos incompletos asociados a una alta especificidad de los activos. Por último, considera a la especificidad de los activos como el determinante principal en la elección de la estructura de gobernancia. Entendiéndose por especificidad de activos a aquellos que no pueden ser utilizados en otra actividad sin una sensible perdida de valor. Cuando más especifico sea un activo, mayor serán los riesgos, mayor su perdida de valor y mayores en consecuencia los costos de transacción. Las grandes inversiones en bienes durables, activos altamente específicos que no pueden ser reutilizables determinan entonces mayores riesgos y costos de transacción. La especificidad de activos crea situaciones de dependencia del recurso y dependencia bilateral, lo cual complica las relaciones contractuales. O. Williansom, introduce este concepto de especificidad de los activos a fin de designar la pérdida de valor de una inversión en caso de incumplimiento de un contrato por oportunismo. La importancia de la

24

especificidad de los activos resulta evidente en el contexto de los contratos incompletos, y ha pasado desapercibido en la era de los costos pre-transacción. Sin ser muy exhaustivos, se han hecho las siguientes distinciones de especificidad de activos:

• Especificidad de lugar, se da en etapas sucesivas en una cadena de producción, en la que las empresas se ubican en una relación conjunta a fin de economizar en gastos de inventario y transporte.

• Especificidad de activos físicos, tales como elementos especializados requeridos para producir algo.

• Especificidad de activos humanos que surge como consecuencia del aprendizaje.

• Activos dedicados, que son inversiones discretas en plantas multipropósitos, realizados a instancia de un cliente en particular; a los que se le agrego la especificidad de capital de marca.

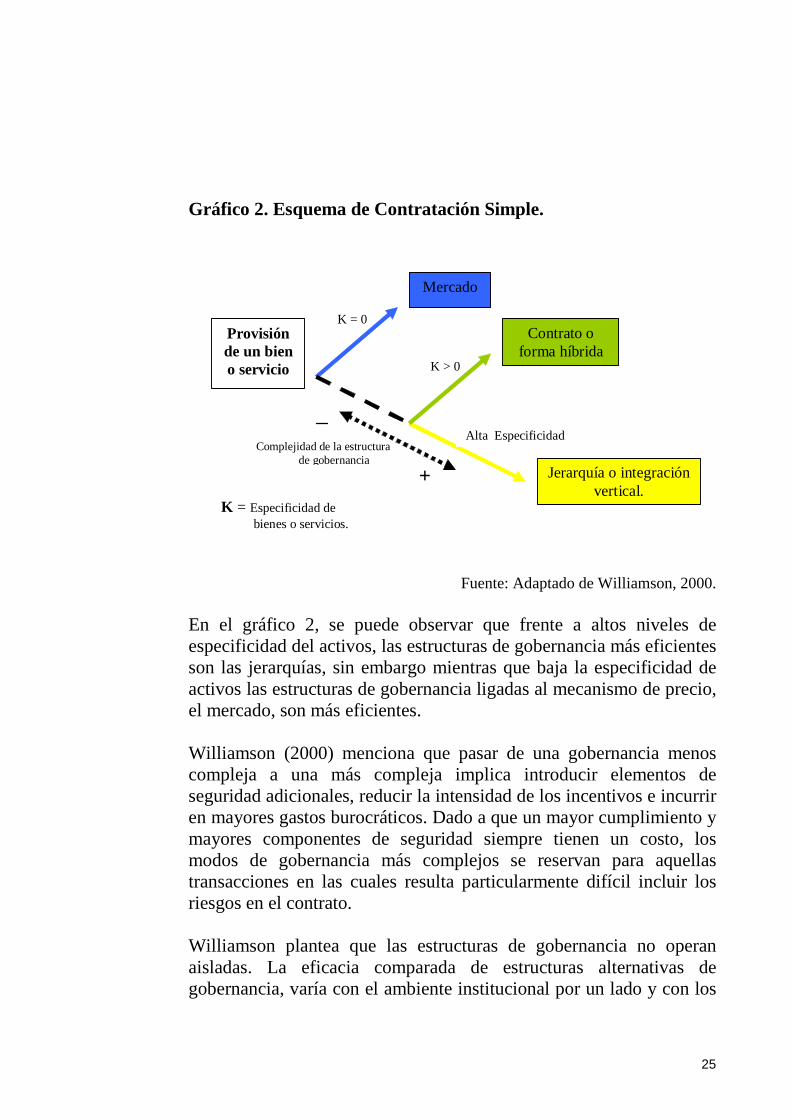

• Especificidad Temporal. Relacionado a este tema, Marshall (1948 op. citado por Wiliamson, 1986), resalto la importancia del capital humano durante el transcurso del periodo laboral. Becker (1962) hizo una mención a este punto sosteniendo que “hay investigadores, maestros, administradores, prácticamente irremplazables, al igual que existen lugares únicos para plantas y los puertos. El problema de bienes únicos o imperfectamente estandarizados ha sido pasado por alto en los libros de texto”. La Nueva Economía Institucional plantea tres tipos de estructuras de gobernancia que se encuentran directamente relacionadas con las dimensiones de la transacción; el mercado, los Contratos o formas híbridas y las jerarquías o integración vertical (Williamson 1996). En el siguiente gráfico se sintetiza la elección de una u otra estructuras de gobernancia, con base a la especificidad del bien o servicio requerido:

25

Gráfico 2. Esquema de Contratación Simple.

+

Provisión de un bien o servicio

Mercado

Contrato o forma híbrida

K = 0

K = Especificidad de bienes o servicios.

K > 0

Alta Especificidad Complejidad de la estructura

de gobernancia Jerarquía o integración

vertical.

Fuente: Adaptado de Williamson, 2000.

En el gráfico 2, se puede observar que frente a altos niveles de especificidad del activos, las estructuras de gobernancia más eficientes son las jerarquías, sin embargo mientras que baja la especificidad de activos las estructuras de gobernancia ligadas al mecanismo de precio, el mercado, son más eficientes. Williamson (2000) menciona que pasar de una gobernancia menos compleja a una más compleja implica introducir elementos de seguridad adicionales, reducir la intensidad de los incentivos e incurrir en mayores gastos burocráticos. Dado a que un mayor cumplimiento y mayores componentes de seguridad siempre tienen un costo, los modos de gobernancia más complejos se reservan para aquellas transacciones en las cuales resulta particularmente difícil incluir los riesgos en el contrato. Williamson plantea que las estructuras de gobernancia no operan aisladas. La eficacia comparada de estructuras alternativas de gobernancia, varía con el ambiente institucional por un lado y con los

26

atributos de los actores económicos por el otro. Define de esta manera como centro de trabajo del análisis económico, el estudio de la capacidad de adaptación frente a las perturbaciones. En este punto, un concepto clave es el “criterio de remediabilidad”, que indica: “un resultado ante el cual ninguna alternativa superior puede ser descripta o implementada con ganancias netas, se presume de ser eficiente” (Williamson op. cit.). De esa manera el análisis comparativo de las distintas estructuras de gobernancia no se focaliza en un hipotético patrón ideal sino que más bien centra el análisis comparativo en las condiciones reales de funcionamiento de las alternativas de gobernancia tal cual se expresan en la realidad, permitiendo entender el comportamiento actual de ciertas estructuras de gobernancia y a la vez explorar las alternativas viables para remediar ciertas ineficiencias. R. Coase (1937), en su artículo La Naturaleza de la Firma, indica que si los mercados fueran menos costosos de usar que las Firmas, entonces estas últimas no existirían. Por lo tanto las corporaciones empresariales o firmas se explicarían como modelos organizativos que permiten disminuir los costos de transacción que infringen los mercados. Finalmente Joskow 1995, indica que la esencia en la investigación vía de la estructura de gobernancia radica en comprender como acuerdos organizacionales o contractuales emergen en distintos mercados con diferentes características de intercambio, las estructuras de gobernancia determinan como las transacciones entre distintos agentes económicos son organizadas, monitoreadas y consumadas. 2.2.2. Vía de la moderna organización industrial. La moderna organización industrial, constituye una aproximación a la Nueva Economía Institucional, que permite entender las estrategias empresarias competitivas, como se construyen la ventajas y como se determinan los niveles de competitividad. Es importante el trabajo de Porter 1980, 1990, en donde difunde entre las empresas muchos de los conceptos de la organización industrial relacionados con la construcción de ventajas competitivas. Porter

27

define dos grandes estrategias competitivas, liderar en costos o liderar en diferenciación. En el primer caso se promueve un aumento permanente de la competitividad y en el segundo la mejora continua de la calidad en el sentido más amplio. Porter enfatiza el rol de la innovación como capacidad de crear conocimiento como clave en la construcción de ventajas competitivas. Ubica el escenario competitivo como un campo de rivalidad, y define la influencia de proveedores y compradores, además alerta sobre las amenazas que representan los sustitutos o los nuevos ingresos al escenario competitivo. Cuando ubica la competencia de la empresa con relación a la competitividad de las naciones determina como ejes, la estrategia, la estructura y rivalidad de la empresa, además valoriza en el escenario competitivo la dotación de factores y las condiciones de la demanda, focaliza además como clave el concepto de “cluster” en donde ubica a los sectores conexos y de apoyo como clave de una construcción competitiva sistémica (op.cit. por Ordoñez 2000). En el poder de mercado, la posición dominante determina alteraciones en el mercado, que solo son relevantes a medida que constituyan ventajas competitivas genuinas, como los costos o la diferenciación. El aporte de la teoría de los juegos, en donde se analiza las situaciones de cooperación y conflicto (coo-petencia) en el escenario competitivo determinan los llamados juegos suma positiva o ganar-ganar, o los juegos de suma negativa donde unos ganan y mientras otros pierden, y la situación de máximo conflicto en donde todos pierden. Estos distintos escenarios fueron analizados por varios autores y es conocido en la literatura como el dilema del prisionero, de fuerte influencia en la determinación de estrategias competitivas en las empresas (Ordóñez 2000). La clave en esta vía es conocer las condiciones básicas de mercado, número de agentes y su interacción (cooperación y conflicto), poder de mercado, comportamiento estratégico, información asimétrica, entre otras características económicas básicas, que afectan el equilibrio de los mercados y el rendimiento de los mismos “mercados imperfectos” (Joskow 1995).

28

Finalmente Joskow, considera que la vía de la moderna organización industrial constituye un marco de referencia para analizar como los cambios en el ambiente institucional pueden afectar la estructura del mercado, el comportamiento de la firma y la performance del mercado. Menciona además que presenta conexiones con la vía de la estructura de gobernancia. 2.2.3. Vía del entorno institucional. La vía del entorno institucional reconoce en el rol de las instituciones y en su evolución, los factores determinantes en la organización y performance de los mercados, poniendo énfasis especialmente en la vigencia del derecho de propiedad. Las instituciones constituyen las reglas de juego en una sociedad, o más formalmente son construcciones humanas que delimitan las interacciones humanas. Comprende el conjunto de reglas de juego formales e informales que dan marco a la interacción de los agentes económicos. Las reglas de juego formales constituyen el conjunto de leyes, decretos, resoluciones y normas que regulan la actividad económica social. Mientras que las informales constituyen todo el marco cultural, hábitos y costumbres que acompaña el contexto formal (North 1990). El derecho de propiedad sobre un activo consiste en tres elementos: el derecho al uso, el de derecho a transformar su forma o sustancia y el derecho a transferir parcial o totalmente los derechos sobre ese activo. El valor de cualquier bien intercambiado depende, del conjunto de derechos de propiedad que son intercambiados (Furubotn & Pejovitch cit. por Williamson 1996). Las transacciones son intercambios de derechos y sus costos están íntimamente relacionados con la vigencia del sistema legal y el ambiente institucional. Por lo tanto, los sistemas de mayor performance son aquellos donde están claros y en vigor los derechos de propiedad. Un concepto clave en el análisis de las instituciones y performance económica es el desarrollado por North 1986 que plantea; “ el pasado enseña, pues el presente y el futuro son consecuencia de la

29

continuidad” . A esta secuencia histórica que predetermina el presente lo denomina “path dependence”. North (op.cit.) analizó ampliamente la comparación entre el desarrollo de América del Norte y América Latina en torno al concepto “path dependence”, la vigencia de las instituciones y el ejercicio del derecho de propiedad. En un análisis institucional comparado atribuyó el desarrollo diferencial de América del Norte al “legado” del respeto por el derecho de propiedad del Reino Unido. En ese sentido señala que en algunos ambientes institucionales el Estado tiene un rol por lo menos ambiguo, cuando no es además fuente de incertidumbre y altos costos de transacción, en vez de proteger y garantizar la vigencia de los derechos de propiedad. La mala definición de los derechos de propiedad o su débil aplicación genera los fenómenos oportunistas definidos como “ tragedy of the commons” o “ free-rider problem” que en la literatura se ejemplifica de la siguiente manera: individuos que utilizan un bien público y no prestan atención al costo que lleva el gran número de acciones indiscriminadas sobre ese bien. Si cada individuo busca maximizar su utilidad personal, este va a ignorar el costo que le produce a los demás utilizarlo únicamente para su propio bien. La mejor estrategia a corto plazo para este individuo es tratar de explotar lo mayor posible su participación sobre ese bien público. Otra figura es el “ Rent seekers” o apropiadores de renta, son individuos que extraen “rentas” que no les pertenecen, por medio del lobby, presiones o coimas hechas sobre las autoridades que controlan los recursos públicos, imponiendo un costo social neto similar al robo. Estos rent seekers, dedican sus propios recursos para obtener beneficios que pertenecen a otros, en vez de poner esos recursos para el uso productivo de la sociedad. 2.3. Análisis Estructural Discreto. Fue Simon (1957) quien introdujo el término “Análisis estructural discreto” al estudio de la organización económica comparada, el mismo comprende un análisis detallado de los entornos institucional, organizacional y tecnológico, y su impacto en el escenario de los negocios (Ordoñez 2000).

30

En el ambiente institucional se destacan las reglas de juego que definen el contexto en donde se desenvuelve la actividad económica y los negocios. Las reglas del terreno político, social, legal etc. Establece las bases para la producción, el intercambio y la distribución. Las instituciones formales son: la constitución, las leyes y las normas, hasta las políticas publicas sectoriales. Se destaca la organización política, el sistema judicial, el sistema legislativo, la burocracia y el potencial de “enforcement” (vigencia de las leyes o del estado de derecho). Las instituciones informales son la cultura, las costumbres, los hábitos cotidianos y hasta las culturas de los distintos negocios sectoriales. En el ambiente organizacional se destacan los jugadores, son las empresas, los organismos públicos y las ONG. Son los que llevan adelante la actividad económico-social y los negocios. Son los jugadores de la producción, el intercambio y la distribución, es la práctica del juego. En este ambiente es importante definir las características de las transacciones, el intercambio, la estructura de gobernancia, la estrategia de negocios. La influencia que ejerce el marco institucional y las acciones de los individuos en las organizaciones. En el ambiente tecnológico se destacan las tecnologías de proceso y de producto. Como se hace (know-how) y que productos hacer (know-what). En este ambiente es importante definir el paradigma tecnológico principal, las lagunas tecnológicas y el potencial de innovación. El grado de alineación de los tres ambientes, y el nivel de costos de transacción determinará la performance económica y el nivel de competitividad del sistema. Simon (op. cit.) indica que a medida que el análisis económico se aleja de su núcleo duro, es decir del mecanismo de precios como regulador del mercado, se observa una desviación hacia un análisis económico mucho mas cualitativo que cuantitativo. Williamson recalca la importancia de la utilización del análisis estructural discreto y recomienda que es necesario iniciar estudiando las economías de primero y segundo orden (entorno institucional y

31

organizacional) antes de estudiar las economías de tercer orden (ambiente tecnológico); argumentando, que siempre es preferible reducir el desperdicio antes que analizar las perdidas por las distorsiones en el mecanismo de precios. Las economías de primero y segundo orden lograr los alineamientos básicos correctos para un análisis, mientras que las de tercer orden permiten un refinamiento del mismo. 2.4. Las cinco fuerzas de Porter. La metodología de Las cinco fuerzas de Porter, permite conocer la estructura de un sector teniendo en cuenta varios factores como: el número de proveedores y clientes, la frontera geográfica del mercado, el efecto de los costos en las economías de escala, los canales de distribución para tener acceso a los clientes, el índice de crecimiento del mercado y los cambios tecnológicos (Porter 1982). Factores que nos llevan a determinar el grado de intensidad de las variables competitivas representadas en precio, calidad del producto, servicio, innovación; ya que, en algunas industrias el factor del dominio puede ser el precio mientras que en otras el énfasis competitivo se puede centrar en la calidad, el servicio al cliente o en la integración o cooperación de proveedores y clientes. El análisis del sector industrial nos permite lograr una caracterización económica dominante en la industria, determinar cuales son las fuerzas competitivas operantes en ella y que tan poderosas son, identificar los impulsores de cambio y sus posibles impactos, conocer la posición competitiva de las empresas, establecer los factores claves de éxito en la industria e identificar la rivalidad de la competencia y establecer que tan atractiva es la industria en términos de rendimientos. Estas herramientas nos llevan a determinar si la industria representa una buena opción o no. Teniendo en cuenta que la presión competitiva en las industrias es diferente, el modelo de Porter nos permite el empleo de un marco de referencia común para medirla. Este modelo incluye elementos de competencia, como el ingreso potencial de nuevos competidores, la rivalidad entre los competidores, la amenaza de productos sustitutos, el poder de negociación de los proveedores y el de los compradores o clientes (Porter 1982). Todas y cada una de estas fuerzas configuran

32

un marco de elementos que inciden tanto en el comportamiento, como en el resultado de los ratios de la empresa y a su vez en la liberad de maniobra que tiene una empresa para modificar su posición en relación a los demás competidores en el mercado. 2.4.1. El ingreso potencial de nuevos competidores. Hace referencia al deseo que tiene una empresa por ingresar al mercado con el fin de obtener una participación en él. Este ingreso depende de una serie de barreras de entrada que determinan si el mercado es o no atractivo, según Porter estas barreas pueden estar representadas por: • Economías de escala. Estas se refieren a las condiciones de costos

en cada uno de los procesos del negocio. • Diferenciación del producto. Estas se representan por la

identificación y lealtad establecida entre las empresas y los clientes.

• Requisitos de capital. Corresponde a los requerimientos en recursos financieros para competir en la industria.

• Costos Cambiantes. Esta barrera es la creada por la presencia de costos al cambiar de proveedor, esto es, los costos que tiene que hacer el comprador al cambiar de un proveedor a otro (Porter, 1995:30).

• Acceso a los canales de distribución. Las nuevas empresas tienen que asegurar la distribución de su producto y deben convencer a los distribuidores y comerciantes actuales a que acepten sus productos o servicios mediante reducción de precios y aumento de márgenes de utilidad para el canal, al igual que comprometerse en mayores esfuerzos de promoción, lo que puede conducir a una reducción de las utilidades de la empresa entrante (Thompson 2001).

• Desventajas de costos, independientemente de la escala. Se presenta cuando las empresas constituidas en el mercado tienen ventajas en costos que no pueden ser igualadas por competidores potenciales independientemente de cual sea su tamaño y sus economías de escala.

• Política gubernamental. Las regulaciones del gobierno puede limitar y en algunos casos impedir el ingreso a la industria al exigir licencias, permisos, limitaciones en cuanto a la composición de las

33

materias primas, normas del medio ambiente, normas de producto y de calidad y restricciones comerciales internacionales.

Las industrias o segmentos donde hay barreras de entrada importantes tienden por lo general a ser más rentables, más consolidadas y a tener una competencia menos intensa. 2.4.2. La intensidad de la rivalidad entre los competidores actuales. Esta fuerza consiste en alcanzar una posición de privilegio y la preferencia del cliente entre las empresas rivales. “La rivalidad competitiva se intensifica cuando los actos de un competidor son un reto para una empresa o cuando esta reconoce una oportunidad para mejorar su posición en el mercado” (Hoskisson 2004). La rivalidad del sector está caracterizada en gran parte por las estrategias de los principales competidores y por la intensidad con que las empresas emplean toda su imaginación y recurso para tratar de superar las acciones de las demás; de igual manera, cuando una empresa emplea una estrategia que le genere ventaja competitiva, intensifica la presión por parte de las rivales. La rivalidad se intensifica cuando: • Cuando hay muchos competidores o igualmente equilibrados. • Hay un crecimiento lento de la industria. • Cuando los costos fijos y de almacenamiento son elevados, es decir

existe un exceso de capacidad en relación a la demanda. • Por falta de diferenciación o costos cambiantes. • Cuando hay más competidores diversos, es decir cuyos objetivos,

visiones, propósitos, recursos, nacionalidad sean diferentes (falta de comunicación).

• Volumen de órdenes elevado e infrecuente. • La rivalidad se intensifica en la medida en que sean más peligroso

salir del sector o que existan fuertes barreras de salida. Es necesario recalcar que aunque las barreras de entrada sean altas, las ganancias serán bajas si la rivalidad es alta, tomando en cuenta que la competencia en precios afecta las ganancias al reducir los márgenes y la competencia no basada en precios erosiona las ganancias al aumentar los costos fijos o los costos marginales.

34

2.4.3. La presión de productos sustitutos. “Dos bienes son sustitutos si uno de ellos puede sustituir al otro debido a un cambio de circunstancias” (Nicholson 1997:113). En un sector el sustituto del bien o servicio puede imponer un límite a los precios de estos bienes; esto genera que muchas empresas enfrenten una estrecha competencia con otras debido a que sus productos son buenos sustitutos. La disponibilidad de sustitutos genera que el cliente este continuamente comparando calidad, precio y desempeño, esperando frente a los costos cambiantes. Cuando el competidor logra diferenciar un bien o servicio en las dimensiones que los clientes valoran puede disminuir el atractivo del sustituto. 2.4.4. El poder de negociación que ejercen los proveedores. El poder de negociación de los proveedores en una industria puede ser fuerte o débil dependiendo de las condiciones del mercado en la industria del proveedor y la importancia del producto que ofrece. Los proveedores tienen un poder en el mercado cuando los artículos ofrecidos escasean y los clientes generan una gran demanda por obtenerlos, llevando a los clientes a una postura de negociación más débil, siempre que no existan buenos sustitutos y que el costo de cambio sea elevado. El poder de negociación del proveedor disminuye cuando los bienes y servicios ofrecidos son comunes y existen sustitutos. Con base a esta metodología, los proveedores son poderosos cuando: • Proveen un insumo único. • Hay pocos proveedores. • La industria compradora no es un cliente importante. • Existen elevados costos de cambio. • Los proveedores se pueden integrar verticalmente hacia adelante. 2.4.5. El poder de negociación que ejercen los clientes o compradores.

35

Los clientes que componen el sector industrial pueden inclinar la balanza de negociación a su favor cuando existen en el mercado productos sustitutos, exigen calidad, un servicio superior y precios bajos, lo que conduce a que los proveedores compitan entre ellos por esas exigencias. Un comprador es poderoso cuando: • Tiene una porción relativamente grande de las compras totales del

proveedor. • Puede integrarse verticalmente hacia atrás. • Tiene acceso a toda la información referida a costos, tecnología y

niveles de demanda de la industria proveedora. • Tiene el acceso al consumidor final. • Productos del proveedor no son diferenciados. • Bajos costos asociados a cambio de proveedor. • Insumos no determinan la calidad del producto final del

comprador. 2.5. La Naturaleza del Conflicto Comercial. La naturaleza del conflicto tiene una influencia directa en los objetivos que una empresa específica podría fijarse cuando desarrolla sus estrategias de negocios y hay que tenerla en cuenta. Una empresa que pretenda jugar de acuerdo con el "toma todo" en un sector en el que los conflictos son mínimos, corre el riesgo de desatar una guerra total, una situación que los demás participantes podían no desear y que el que la inició no tiene posibilidades de ganar. En consecuencia, conocer y comprender el tipo de guerra que existe en el sector constituye el primer paso fundamental y crucial, en la selección de la estrategia de negocios global de una empresa. Segun M. Lele, 1992 se pueden clasificar a los conflictos competitivos de la industria en: • Ganar-perder: es el clásico conflicto en el que gana se queda con

todo. En estos sectores, los avances que se logran en la participación de mercado, en los ingresos o en los beneficios, se producen a expensas de los otros competidores. En estos sectores se pueden producir "guerras totales" y se caracterizan por:

36

o Los ingresos o los beneficios globales del sector son

constantes o crecen con mucha lentitud. o Existen importantes economías de escala en la

producción, la distribución y/o la promoción. o El número de empresas participantes es relativamente

bajo y estable. o Los participantes individuales tienen o pueden obtener

información concerniente a los principales competidores. • Perder-perder: en este caso la rentabilidad del sector está en

declive. En situaciones como estas, todos los participantes pierden ingresos y beneficios, es muy difícil para una empresa en particular avanzar a expensas de los demás. En este tipo de sector, las actividades de los competidores en la modificación de precios, aumento o disminución de la inversión en publicidad, la consolidación de los canales, etc., son de inmediato igualadas e incluso superadas por los otros competidores. El resultado neto es que se reduce aún más la rentabilidad del sector. Los sectores en los que la naturaleza de la rentabilidad es perder-perder presentan todas o algunas de las siguientes características:

o Los beneficios globales del sector son bajos, inexistentes

o negativos. o Los ingresos globales del sector están en declive o en el

mejor de los casos se mantienen estables. o La tecnología del producto ha sido superada o ha llegado

a su nivel máximo de desarrollo. • Ganar-ganar: cuando todos obtienen algo participando en un

sector, los conflictos se reducen al mínimo, la mayoría de las empresas participantes están demasiado ocupadas ganando dinero y no se dan cuenta de que sus ganancias o pérdidas son el resultado directo de las acciones que realizan sus competidores. En consecuencia, los conflictos existentes se reducen a un nivel local: pequeñas escaramuzas entre uno o dos participantes que compiten en un segmento muy específico del mercado. El sector se caracteriza por:

o Los ingresos y beneficios totales del sector se

incrementan con mucha rapidez.

37

o Existen numerosas empresas participantes de distintos tamaños.

o Los productos y servicios no están estandarizados.

• Guerra limitada : esta situación se produce cuando todas las empresas que participan en el sector se dan cuenta - explícita o tácitamente - de que no pueden lograr mejores resultados actuando individualmente que si lo hicieran en grupo, y todos los grupos reconocen que un acuerdo especifico es lo mejor que pueden lograr.

Los conflictos que existen en el sector afectan los términos de competencia, por ejemplo en el conflicto guerra limitada las dimensiones más importantes de la competencia son el producto, las extensiones de marca y las inversiones promocionales; mientras que en el conflicto perder-perder la dimensión clave es casi siempre el precio. Por otro lado, la estructura del sector (fuerzas de Porter) al influenciar los tipos de conflictos, también lo hace indirectamente en el establecimiento de los términos de competencia. Según M. Lele, otro aspecto fundamental en la selección de una estrategia, es comprender de qué forma la posición competitiva de una u otra empresa afecta la libertad de maniobra: • Lideres: Las empresas que son líderes de un sector o de un

segmento tienen que asegurarse de que sus tácticas no modifiquen sin querer el tipo de conflicto que existe, ya que ello pondría en peligro su posición. Y por otra parle no pueden actuar con demasiada agresividad si desean mantener la situación de "guerra limitada". Las restricciones que afrontan en las dimensiones de apalancamiento son:

o Mercado objetivo: su capacidad para cambiar de segmento

o concentrarse en uno muy específico está limitada por la necesidad de mantener su control sobre las arcas más importantes del mercado.

o Producto: si el líder sigue una estrategia de diferenciación,

su capacidad para modificar el producto está limitada por la necesidad de mantener su carácter de "único" en la mente de los consumidores.

38

o Precios: la flexibilidad del líder para modificar los precios

también está condicionada por su posición de mercado. Cuando mayor sea la participación de mercado, menor será el deseo de modificar los precios, ya que el líder es quien tiene más que perder. El líder debe ser cauto ante las modificaciones de los precios pues puede crear confusión o insatisfacción entre los consumidores, a la vez que puede desencadenar una guerra de precios que luego podría ser difícil de controlar.

o Distribución : al principio, el líder del sector tiene completa

libertad para establecer la estructura de distribución que considere más conveniente. Pero cuando el mercado entra en la fase de madurez, esta flexibilidad se reduce por las inversiones realizadas en la estructura existente, el aumento de costos que significa desarrollar canales alternativos y la baja de ingresos por los canales que se dejarían de utilizar. Por otra parte, el líder no dispone de mayor flexibilidad que los demás participantes para modificar los términos y condiciones de los canales.

o Promoción: en estos casos, si el líder no invierte en

promoción en proporción directa a su posición de mercado puede ser fatal. Si la promoción cumple un papel menor, el líder tiene más flexibilidad, pero incluso en estos casos, el líder debe estar presente en los eventos clave del sector.

• Empresas que ocupan el segundo y tercer lugar: las actividades

del líder limitan la libertad de maniobra de los demás participantes. La incidencia del líder no es muy significativa para las empresas que participan en un nicho muy especifico pero es definitivamente impórtame para las empresas que ocupan la segunda o la tercera posición del mercado.

En consecuencia, estos participantes encuentran que sus opciones de maniobras están limitadas en ambas direcciones. Por ejemplo, si aumentan sus inversiones publicitarias o sus promociones en precios más allá de ciertos niveles, se arriesgan a provocar las represalias del líder. Por otra parte, si no mantienen sus inversiones en éstas y en otras áreas, corren el riesgo de perder participación de

39

mercado a manos del líder o de los participantes que tratan de ampliar los nichos en los que operan.

• Seguidores: los efectos de la posición competitiva en la tácticas de

marketing varían dependiendo de si la empresa ocupa la cuarta o quinta posición en el mercado o si ocupa un nicho en el que presenta una de las primeras posiciones entre los dos o tres participantes más importantes del nicho. Si es uno más en el mercado, tiene menos libertad de maniobra que los que ocupan el segundo y tercer lugar, pero, si tiene un buen posicionamiento en un nicho dispone de más espacio para maniobrar.

La posición competitiva de una empresa tiene una poderosa influencia en los retornos que pueda generar como resultado de cualquier cambio que introduzca en el mercado objetivo, el producto, la promoción o en el precio. Cuanto más débil sea la posición de una empresa, más bajos serán los retornos que obtenga. Finalmente, la libertad de maniobra esta limitada por la evolución del sector y por el tipo de conflicto que exista en el. La evolución del sector establece limitaciones progresivas a la libertad de elección del diseño del producto, de los canales, del nivel de gastos promocionales y posteriormente de los precios. 2.6. El termino “coo-petencia” en la teoría de los juegos. La palabra “coo-petencia” utilizada por Brandenburger y Nalebuff 1996, combina las ventajas que ofrece la competencia y la cooperación en el dinámico mundo de los negocios, y las enmarca dentro de la teoría de juegos. Comúnmente al analizar los jugadores en una industria, se toman en cuenta los competidores, los proveedores y los clientes, sin embargo a menudo se pasa por alto a los complementadores. Los complementadores son la contrapartida natural de los competidores, es decir son aquellos jugadores que impulsan de una u otra manera el desarrollo del negocio, por lo tanto deben formar parte de la “red de valor”, que es la representación visual de todos los jugadores y sus interdependencias como se observa en el siguiente gráfico:

40

Gráfico 3. Red de Valor.

C lien tes

C om p lem en tado res C om petid o res E m p resa

P roveed o res

Fuente: Brandenburger y Nalebuff 1996.

Sobre el eje vertical de la red de valor están los clientes y los proveedores de la compañía. Recursos tales como materia prima y mano de obra pasan de los proveedores a la compañía, y productos o servicios pasan de la compañía a sus clientes. El dinero fluye en la dirección contraria: de los clientes a la compañía y de esta a los proveedores. A los largo del eje horizontal se encuentran los competidores y complementadores de la compañía. Desde el punto de vista de la demanda, un jugador es un complementador si los clientes valoran más nuestro producto, cuando tienen el producto de otro jugador, que cuando solo tienen nuestro producto. La manera de identificar a los complementadores es ponerse en el caso del cliente y preguntase: ¿Qué otro producto o servicio podrían adquirir mis clientes que hiciera que mi producto fuera más valioso para ellos? Del lado de la oferta, un jugador es un complementador si es más atractivo para un proveedor suministrarnos recursos cuando también se lo suministra al otro jugador, que cuando únicamente nos suministra a nosotros. Por otro lado, los competidores tanto desde la demanda como desde la oferta son todo lo contrario, es decir un jugador es un competidor si los clientes valoran menos nuestro producto, cuando tienen el producto de otro jugador, que cuando solo tienen nuestro producto, o

41

un jugador es un competidor si es menos atractivo para un proveedor suministrarnos recursos cuando también se los suministra al otro jugador, que cuando únicamente nos suministra a nosotros. Dentro de la red de valor existe relación de coo-petencia entre jugadores, es decir cooperación cuando se trata de crear una torta, y competencia al momento de repartirla por lo tanto un mismo jugador puede desempeñar múltiples papeles. La combinación de estas dos palabras da por resultado una relación más dinámica de lo que sugieren aisladamente. La teoría contemporánea de los juegos aplica esta interacción entre cooperación y conflicto, logrando un enfoque sistémico que presenta opciones (ganar-ganar, ganar-perder, perder-perder) que quizás sin ella no se llegaran a considerar, dando lugar a mayores oportunidades de estrategias de negocio.

42

CAPÍTULO 3. “REGLAS DE JUEGO” PARA IMPLEMENTACIÓN DE UN ORGANISMO DE CERTIFICACIÓN ORGÁNICA DE CALIDAD DE PRODUCTOS AGROPECUARIOS, EN ECUADOR. Las Autoridades Públicas son actores imprescindibles en la credibilidad de la certificación; estas entidades se encargan de verificar y controlar que no existan prácticas oportunistas entre los organismos de certificación (OC) y sus clientes, por lo tanto generan confianza al consumidor. La inexistencia, de un sistema de calidad nacional, conlleva a un problema la verificación, información y noción de eficacia del control de dichos OC. Por ejemplo, un Organismo de certificación que no esta sometido a controles (reglas de juego) dentro de un país, podría verse tentado a aumentar su participación de mercado y sus ingresos, siendo poco riguroso en el control del cumplimiento de cualquier normativa, o ir en contra de los criterios de imparcialidad, independencia y competencia de la ISO 65, siendo por ejemplo al mismo tiempo productor de banano, flores, cacao, etc., y organismo certificador de estos cultivos es decir “juez y parte”. Si bien como se verá en el siguiente capítulo, la certificación forma parte de todo un sistema internacionalmente reconocido, es importante destacar que el nivel de control es más eficiente en países que poseen un sistema de calidad nacional que respalde esta actividad y por ende su credibilidad. Con base a estos antecedentes, a lo largo de este capítulo describe el entorno institucional o las reglas de juego que definen el contexto en donde se desenvuelve la industria de la certificación orgánica de productos agropecuarios en Ecuador. Dentro de las instituciones formales se destaca la constitución, las leyes y las normas vinculadas a esta actividad. 3.1. La Constitución Política de la Republica del Ecuador (1998, última Asamblea Constituyente).

43

La Constitución Política de la República establece que es deber primordial del Estado preservar el crecimiento sustentable de la economía y el desarrollo equilibrado y equitativo en beneficio colectivo. La Carta Política impone al Estado la obligación de reconocer y garantizar a las personas el derecho fundamental a disponer de bienes y servicios, públicos y privados, de óptima calidad; dispone que la ley establecerá mecanismos de control de calidad y, determina como objetivo permanente de la economía la participación competitiva y diversificada de la producción ecuatoriana en el mercado internacional. Además indica, que es indispensable armonizar el ordenamiento jurídico con los convenios internacionales de los cuales el Ecuador es signatario y ordenar el marco institucional existente alrededor de los procesos de evaluación de la conformidad y del control de calidad de bienes y servicios. En ejercicio de sus facultades constitucionales y legales, el Congreso Nacional del Ecuador expidió la ley Orgánica del Sistema Ecuatoriano de la Calidad, publicada en el Registro Oficial Número 26, el día jueves 22 de Febrero del 2007, con los siguientes objetivos:

• Regular los principios, políticas y entidades relacionadas con

las actividades vinculadas a la evaluación de la conformidad, facilitando el cumplimiento de los compromisos internacionales en ésta materia.

• Garantizar el cumplimiento de los derechos ciudadanos relacionados con la seguridad, la protección de la vida y la salud humana, animal y vegetal, la preservación del medio ambiente, la protección del consumidor contra prácticas engañosas y la corrección y sanción de estas prácticas.

• Promover e incentivar la cultura de la calidad y el mejoramiento de la competitividad en la sociedad ecuatoriana.

Declara así, política de Estado la demostración y la promoción de la calidad, en los ámbitos público y privado, como un factor fundamental y prioritario de la productividad, competitividad y del desarrollo nacional (Congreso Nacional del Ecuador 2007).

44

Como se puede observar la preocupación del Estado ecuatoriano por mantener y mejorar la competitividad de sus productos, lo ha incentivado a ordenar el marco institucional existente alrededor de los procesos de evaluación de la conformidad. Este nuevo marco institucional, descrito en la ley del Sistema Ecuatoriano de la Calidad, es aun joven tomando en cuenta que entro en vigencia a finales de febrero de 2007; sin embargo representa para este análisis de factibilidad, las reglas de juego que todo Organismo de Evaluación de la Conformidad de productos agropecuarios debe cumplir dentro del país. 3.2. Ley Orgánica del Sistema Ecuatoriano de la Calidad. A continuación, se brinda una visión global de la Ley del Sistema Ecuatoriano de la Calidad, alineada para comprender su influencia en el sector de certificación orgánica de productos agropecuarios en Ecuador. 3.2.1. Ámbito de aplicación de la Ley. Las disposiciones de la presente Ley, se aplican a todos los bienes y servicios, nacionales o extranjeros que se produzcan, importen y comercialicen en el país, según corresponda, a las actividades de evaluación de la conformidad y a los mecanismos que aseguran la calidad así como su promoción y difusión. 3.2.2. Organización y funcionamiento del Sistema Ecuatoriano de la Calidad. El sistema ecuatoriano de la calidad es el conjunto de procesos, procedimientos e instituciones públicas y privadas responsables de la ejecución de los principios y mecanismos de la calidad y la evaluación de la conformidad. El sistema ecuatoriano de la calidad se encuentra estructurado por:

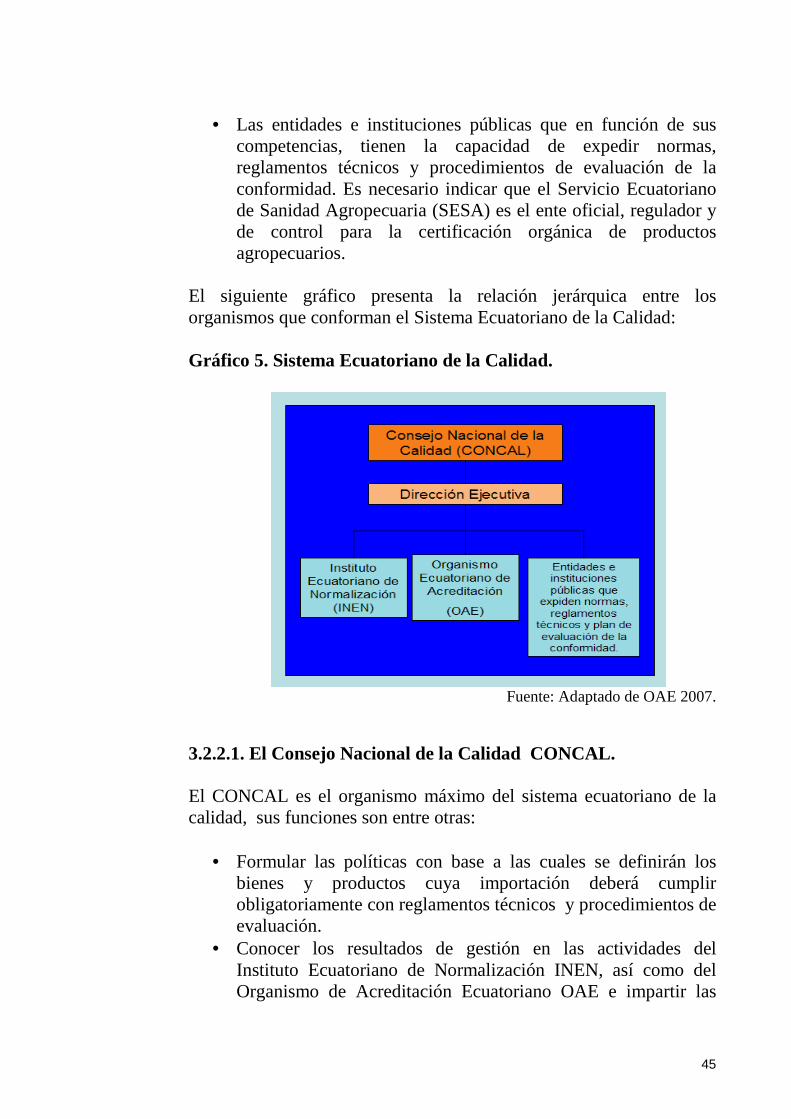

• El Consejo Nacional de la Calidad; • El Instituto Ecuatoriano de Normalización, INEN; • El Organismo de Acreditación Ecuatoriano, OAE; y,

45

• Las entidades e instituciones públicas que en función de sus competencias, tienen la capacidad de expedir normas, reglamentos técnicos y procedimientos de evaluación de la conformidad. Es necesario indicar que el Servicio Ecuatoriano de Sanidad Agropecuaria (SESA) es el ente oficial, regulador y de control para la certificación orgánica de productos agropecuarios.

El siguiente gráfico presenta la relación jerárquica entre los organismos que conforman el Sistema Ecuatoriano de la Calidad: Gráfico 5. Sistema Ecuatoriano de la Calidad.

Fuente: Adaptado de OAE 2007.

3.2.2.1. El Consejo Nacional de la Calidad CONCAL. El CONCAL es el organismo máximo del sistema ecuatoriano de la calidad, sus funciones son entre otras:

• Formular las políticas con base a las cuales se definirán los bienes y productos cuya importación deberá cumplir obligatoriamente con reglamentos técnicos y procedimientos de evaluación.

• Conocer los resultados de gestión en las actividades del Instituto Ecuatoriano de Normalización INEN, así como del Organismo de Acreditación Ecuatoriano OAE e impartir las

46

recomendaciones del caso a los organismos públicos que conforman el sistema ecuatoriano de la calidad.

• Emitir las directrices para los procedimientos de evaluación de la conformidad relacionados con la certificación obligatoria de productos, sistemas y personas que ejerzan labores especializadas.

• Imponer las sanciones que correspondan, por las violaciones a las disposiciones de la presente Ley, sobre la base del informe presentado por los directorios del INEN o del OAE.

• Designar temporalmente laboratorios, organismos evaluadores de la conformidad u otros órganos necesarios para temas específicos, siempre y cuando éstos no existan en el país. Los organismos designados no podrán dar servicios como entes acreditados en temas diferentes a la designación.

3.2.2.2. El Instituto Ecuatoriano de Normalización INEN. El Instituto Ecuatoriano de Normalización INEN, es el organismo técnico nacional competente, en materia de reglamentación, normalización y metrología3, establecidos en las leyes de la República y en tratados, acuerdos y convenios internacionales. Entre sus principales funciones están:

• Formular, en sus áreas de competencia, luego de los análisis técnicos respectivos, las propuestas de normas, reglamentos técnicos y procedimientos de evaluación de la conformidad, los planes de trabajo, así como las propuestas de las normas y procedimientos metrológicos.

• Promover programas orientados al mejoramiento de la calidad y apoyar, de considerarlo necesario, las actividades de promoción ejecutadas por terceros.

• Preparar el Plan Nacional de Normalización que apoye la elaboración de reglamentos técnicos para productos.

• Organizar y dirigir las redes o subsistemas nacionales en materia de normalización, reglamentación técnica y de metrología.

• Prestar servicios técnicos en las áreas de su competencia.

3 La metrología es la ciencia y técnica que tiene por objeto el estudio de los sistemas de pesos y

medidas, y la determinación de las magnitudes físicas.

47

• Previa acreditación, certificación y/o designación, actuar como organismo de evaluación de la conformidad competente a nivel nacional.

• Homologar, adaptar o adoptar normas internacionales. • El INEN coordinará sus acciones con instituciones públicas y

privadas dentro del ámbito de su competencia. 3.2.2.3. Organismo de Acreditación Ecuatoriano OAE. El Organismo de Acreditación Ecuatoriano fue creado como organismo técnico nacional, en materia de la acreditación de evaluación de la conformidad para todos los propósitos establecidos en las leyes de la República, en tratados, acuerdos y convenios internacionales de los cuales el país es signatario. Entre sus principales funciones están:

• Ejercer la representación internacional en materia de acreditación de evaluación de la conformidad y coordinar la suscripción de acuerdos de reconocimiento mutuo.