AMORTIZACION DE CREDITOS.ppt

39

AMORTIZACION DE AMORTIZACION DE CREDITOS CREDITOS Ing. MBA Jaime Zapata Ing. MBA Jaime Zapata Otoya Otoya

-

Upload

javierdra87 -

Category

Documents

-

view

225 -

download

9

Transcript of AMORTIZACION DE CREDITOS.ppt

AMORTIZACION AMORTIZACION DE CREDITOSDE CREDITOSIng. MBA Jaime Zapata OtoyaIng. MBA Jaime Zapata Otoya

Amortización CréditosAmortización Créditos

Se solicita un préstamo de S/.50,000 a pagar en el transcurso de 2.5 años, con pagos trimestrales. La tasa efectiva trimestral pactada es del 10%. Se pide elaborar la tabla de amortización según los siguientes planes:

1.- Plan Cuotas 1.- Plan Cuotas ConstantesConstantes

Calculo del pago trimestral:

50,000 = R[1-(1+0,01)-10] 0,01

R = 8,137.27 trimestral

1.- Plan Cuotas 1.- Plan Cuotas ConstantesConstantes

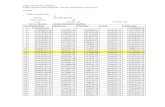

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 3137,27 5000,00 8137,27 46862,73

2 46862,73 3451,00 4686,27 8137,27 43411,73

3 43411,73 3796,10 4341,17 8137,27 39615,64

4 39615,64 4175,71 3961,56 8137,27 35439,93

5 35439,93 4593,28 3543,99 8137,27 30846,65

6 30846,65 5052,60 3084,67 8137,27 25794,05

7 25794,05 5557,87 2579,40 8137,27 20236,18

8 20236,18 6113,65 2023,62 8137,27 14122,53

9 14122,53 6725,02 1412,25 8137,27 7397,51

10 7397,51 7397,52 739,75 8137,27 0,00

Suma=50,000

1.- Plan Cuotas 1.- Plan Cuotas ConstantesConstantes

CONCLUSIONESCONCLUSIONES Cada pago total es constante Cada pago total es constante

(anualidades)(anualidades) Varían los pagos del principal y el Varían los pagos del principal y el

pago de los intereses, siendo las pago de los intereses, siendo las amortizaciones crecientes y los amortizaciones crecientes y los intereses decrecientes.intereses decrecientes.

2.- Plan Cuotas 2.- Plan Cuotas DecrecientesDecrecientes

Se amortiza el principal de manera Se amortiza el principal de manera lineal, es decir en partes iguales, a lineal, es decir en partes iguales, a intervalos regulares en el plazo.intervalos regulares en el plazo.

Amortización Amortización principal=50,000/10=5,000principal=50,000/10=5,000

2.- Plan Cuotas 2.- Plan Cuotas DecrecientesDecrecientesPeriod

o Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 5000,00 5000,00 10000,00 45000,00

2 45000,00 5000,00 4500,00 9500,00 40000,00

3 40000,00 5000,00 4000,00 9000,00 35000,00

4 35000,00 5000,00 3500,00 8500,00 30000,00

5 30000,00 5000,00 3000,00 8000,00 25000,00

6 25000,00 5000,00 2500,00 7500,00 20000,00

7 20000,00 5000,00 2000,00 7000,00 15000,00

8 15000,00 5000,00 1500,00 6500,00 10000,00

9 10000,00 5000,00 1000,00 6000,00 5000,00

10 5000,00 5000,00 500,00 5500,00 0,00

Suma=50,000

3.-Plan Cuotas 3.-Plan Cuotas CrecientesCrecientes

Sistema de suma de dígitosSistema de suma de dígitos: permite : permite determinar los pagos del principal, de determinar los pagos del principal, de manera que sean proporcionales al manera que sean proporcionales al número del periodo de pago; de modo que número del periodo de pago; de modo que los intereses se reducen en cantidades que los intereses se reducen en cantidades que están en P.Aritm. Se divide la deuda inicial están en P.Aritm. Se divide la deuda inicial entre la suma de los dígitos que componen entre la suma de los dígitos que componen los períodos de pago, luego multiplicamos los períodos de pago, luego multiplicamos este cociente por el número de períodos en este cociente por el número de períodos en que es está amortizando la deuda.que es está amortizando la deuda.

3.-Plan Cuotas 3.-Plan Cuotas CrecientesCrecientes

K = 50,000 1+2+…+10 K= 909.09

3.- Plan Cuotas 3.- Plan Cuotas CrecientesCrecientes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 909,09 5000,00 5909,09 49090,91

2 49090,91 1818,18 4909,09 6727,27 47272,73

3 47272,73 2727,27 4727,27 7454,54 44545,46

4 44545,46 3636,36 4454,55 8090,91 40909,10

5 40909,10 4545,45 4090,91 8636,36 36363,65

6 36363,65 5454,54 3636,37 9090,91 30909,11

7 30909,11 6363,63 3090,91 9454,54 24545,48

8 24545,48 7272,72 2454,55 9727,27 17272,76

9 17272,76 8181,81 1727,28 9909,09 9090,95

10 9090,95 9090,90 909,10 10000,00 0,00

Suma=50,000

Periodo de GraciaPeriodo de Gracia

Son periodos durante los cuales no se Son periodos durante los cuales no se amortiza el pago del principal y sólo se amortiza el pago del principal y sólo se pagan los intereses respectivos pagan los intereses respectivos correspondientes a dicho préstamo, correspondientes a dicho préstamo, aunque existen casos en donde se aunque existen casos en donde se conceden plazos de gracia tanto para el conceden plazos de gracia tanto para el pago del principal como para el pago de pago del principal como para el pago de los intereses.los intereses.

Nota: En todos los casos siguientes se ha Nota: En todos los casos siguientes se ha considerado 2 períodos de gracia.considerado 2 períodos de gracia.

1.- Plan Cuotas 1.- Plan Cuotas Constantes Constantes

1.1.- Considerando periodo de gracia para 1.1.- Considerando periodo de gracia para el pago del principal.el pago del principal.

Préstamo=A=50,000Préstamo=A=50,000 n= 10-2=8n= 10-2=8 Tasa Trimestral=10%Tasa Trimestral=10% 50,000 = R[1-(1+0,01)-8] 0,01

R = 9,372.20 trimestral

1.- Plan Cuotas 1.- Plan Cuotas ConstantesConstantes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 5000,00 5000,00 50000,00

2 50000,00 5000,00 5000,00 50000,00

3 50000,00 4372,20 5000,00 9372,20 45627,80

4 45627,80 4809,42 4562,78 9372,20 40818,38

5 40818,38 5290,36 4081,84 9372,20 35528,02

6 35528,02 5819,40 3552,80 9372,20 29708,62

7 29708,62 6401,34 2970,86 9372,20 23307,28

8 23307,28 7041,47 2330,73 9372,20 16265,81

9 16265,81 7745,62 1626,58 9372,20 8520,19

10 8520,19 8520,18 852,02 9372,20 0,00

Suma=50,000

1.- Plan Cuotas 1.- Plan Cuotas ConstantesConstantes

1.2.- Considerando periodo de gracia para 1.2.- Considerando periodo de gracia para el pago del principal como para el pago de el pago del principal como para el pago de intereses.intereses.

Debemos hallar la deuda luego de 2 Debemos hallar la deuda luego de 2 periodos, es decir periodos, es decir 50,000*(1+0.10)50,000*(1+0.10)22=60,500=A=60,500=A

n= 10-2=8n= 10-2=8 Tasa Trimestral=10%Tasa Trimestral=10% 60,500 = R[1-(1+0,01)-8] 0,01

R = 11,340.36 trimestral

1.- Plan Cuotas 1.- Plan Cuotas ConstantesConstantes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 55000,00

2 55000,00 60500,00

3 60500,00 5290,36 6050,00 11340,36 55209,64

4 55209,64 5819,40 5520,96 11340,36 49390,24

5 49390,24 6401,34 4939,02 11340,36 42988,91

6 42988,91 7041,47 4298,89 11340,36 35947,44

7 35947,44 7745,62 3594,74 11340,36 28201,82

8 28201,82 8520,18 2820,18 11340,36 19681,65

9 19681,65 9372,20 1968,16 11340,36 10309,45

10 10309,45 10309,41 1030,95 11340,36 0,00

Suma=60,500

2.- Plan Cuotas 2.- Plan Cuotas DecrecientesDecrecientes

2.1.- Considerando periodo de gracia 2.1.- Considerando periodo de gracia para el pago del principal.para el pago del principal.

Amortización Amortización principal=50,000/8=6,250.principal=50,000/8=6,250.

2.- Plan Cuotas 2.- Plan Cuotas DecrecientesDecrecientes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 5000,00 5000,00 50000,00

2 50000,00 5000,00 5000,00 50000,00

3 50000,00 6250,00 5000,00 11250,00 43750,00

4 43750,00 6250,00 4375,00 10625,00 37500,00

5 37500,00 6250,00 3750,00 10000,00 31250,00

6 31250,00 6250,00 3125,00 9375,00 25000,00

7 25000,00 6250,00 2500,00 8750,00 18750,00

8 18750,00 6250,00 1875,00 8125,00 12500,00

9 12500,00 6250,00 1250,00 7500,00 6250,00

10 6250,00 6250,00 625,00 6875,00 0,00

Suma=50,000

2.- Plan Cuotas 2.- Plan Cuotas DecrecientesDecrecientes

2.2.- Considerando periodo de gracia para 2.2.- Considerando periodo de gracia para el pago del principal como para el pago de el pago del principal como para el pago de intereses.intereses.

Debemos hallar la deuda luego de 2 Debemos hallar la deuda luego de 2 periodos, es decir periodos, es decir 50,000*(1+0.10)50,000*(1+0.10)22=60,500=A=60,500=A

n= 10-2=8n= 10-2=8 Tasa Trimestral=10%Tasa Trimestral=10% Amortización Amortización

principal=60,500/8=7,562.50principal=60,500/8=7,562.50

2.- Plan Cuotas 2.- Plan Cuotas DecrecientesDecrecientes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 55000,00

2 55000,00 60500,00

3 60500,00 7562,50 6050,00 13612,50 52937,50

4 52937,50 7562,50 5293,75 12856,25 45375,00

5 45375,00 7562,50 4537,50 12100,00 37812,50

6 37812,50 7562,50 3781,25 11343,75 30250,00

7 30250,00 7562,50 3025,00 10587,50 22687,50

8 22687,50 7562,50 2268,75 9831,25 15125,00

9 15125,00 7562,50 1512,50 9075,00 7562,50

10 7562,50 7562,50 756,25 8318,75 0,00

Suma=60,500

3.-Plan Cuotas 3.-Plan Cuotas CrecientesCrecientes

3.1.- Considerando periodo de gracia 3.1.- Considerando periodo de gracia para el pago del principal.para el pago del principal.

Préstamo=50,000 n=10-2=8 K = 50,000

1+2+…+8 K= 1,388.89

3.- Plan Cuotas 3.- Plan Cuotas CrecientesCrecientes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 5000,00 5000,00 50000,00

2 50000,00 5000,00 5000,00 50000,00

3 50000,00 1388,89 5000,00 6388,89 48611,11

4 48611,11 2777,78 4861,11 7638,89 45833,33

5 45833,33 4166,67 4583,33 8750,00 41666,66

6 41666,66 5555,56 4166,67 9722,23 36111,10

7 36111,10 6944,45 3611,11 10555,56 29166,65

8 29166,65 8333,34 2916,67 11250,01 20833,31

9 20833,31 9722,23 2083,33 11805,56 11111,08

10 11111,08 11111,12 1111,11 12222,23 0,00

Suma=50,000

3.- Plan Cuotas 3.- Plan Cuotas CrecientesCrecientes

2.2.- Considerando periodo de gracia 2.2.- Considerando periodo de gracia para el pago del principal como para el para el pago del principal como para el pago de intereses.pago de intereses.

Debemos hallar la deuda luego de 2 Debemos hallar la deuda luego de 2 periodos, es decir periodos, es decir 50,000*(1+0.10)50,000*(1+0.10)22=60,500=A=60,500=A

n= 10-2=8n= 10-2=8 K = 60,500

1+2+…+8 K= 1,680.55

3.- Plan Cuotas 3.- Plan Cuotas CrecientesCrecientes

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 50000,00 50000,00

1 50000,00 55000,00

2 55000,00 60500,00

3 60500,00 1680,55 6050,00 7730,55 58819,45

4 58819,45 3361,10 5881,95 9243,05 55458,35

5 55458,35 5041,65 5545,84 10587,49 50416,70

6 50416,70 6722,20 5041,67 11763,87 43694,50

7 43694,50 8402,75 4369,45 12772,20 35291,75

8 35291,75 10083,30 3529,18 13612,48 25208,45

9 25208,45 11763,85 2520,85 14284,70 13444,60

10 13444,60 13444,40 1344,46 14788,86 0,00

Suma=60,500

CREDITO MONEDA CREDITO MONEDA EXTRANJERA ($)EXTRANJERA ($)

Préstamo= $ 15,873=S/.50,000 Tipo Cambio

Plazo (n)= 6 bimestres Enero 3,15

Tasa Interés (i)= 16.3% anual= 2.549% bimensual. Febrero 3,44

Marzo 3,33

15,873 = R [1-(1+0.02549-6] Abril 3,34

0,02549 Mayo 3,33

R= 2,886.47 Junio 3,33

Julio 3,33

Agosto 3,37

Setiembre 3,43

Octubre 3,47

Noviembre 3,48

Diciembre 3,5

CREDITO MONEDA CREDITO MONEDA EXTRANJERA ($)EXTRANJERA ($)

Periodo

Principal al Pago Pago Pago total

Tipo Cambio

Pago Soles

Principal al

Inicio Principal Intereses $ final

0 15873,00 15873,00

1 15873,00 2481,87 404,60 2886,47 3,44 9929,46 13391,13

2 13391,13 2545,13 341,34 2886,47 3,34 9640,81 10846,00

3 10846,00 2610,01 276,46 2886,47 3,33 9611,95 8236,00

4 8236,00 2676,53 209,94 2886,47 3,37 9727,40 5559,46

5 5559,46 2744,76 141,71 2886,47 3,47 10016,05 2814,70

6 2814,70 2814,72 71,75 2886,47 3,50 10102,65 -0,02

CASOS PRACTICOSCASOS PRACTICOSCASO 1: Prepago de una CASO 1: Prepago de una

Deuda.Deuda. Se solicita un préstamo de $20,000 Se solicita un préstamo de $20,000

para ser cancelado en 24 cuotas para ser cancelado en 24 cuotas mensuales iguales con una mensuales iguales con una TEA=24%. Si el cliente al cancelar la TEA=24%. Si el cliente al cancelar la quinta cuota realiza un pre-pago de quinta cuota realiza un pre-pago de $1,500. ¿A cuánto ascenderá el $1,500. ¿A cuánto ascenderá el importe de las nuevas cuotas para importe de las nuevas cuotas para cancelar el préstamo con el mismo cancelar el préstamo con el mismo plazo?.plazo?.

Caso 1: Prepago de una Caso 1: Prepago de una DeudaDeudaA=$20,000

i= 1.808758% mensual 20,000 = R [1-(1+0.01808758-24]

n= 24 0,0180876

R=1,034.66

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 20000,00 20000,00

1 20000,00 672,91 361,75 1034,66 19327,09

2 19327,09 685,08 349,58 1034,66 18642,01

3 18642,01 697,47 337,19 1034,66 17944,54

4 17944,54 710,09 324,57 1034,66 17234,45

5 17234,45 722,93 311,73 1034,66 16511,52

Caso 1: Prepago de una Caso 1: Prepago de una DeudaDeuda

Después del 5º pago la deuda=A= Después del 5º pago la deuda=A= $16,511.52 pero con el pago de 1,500 la $16,511.52 pero con el pago de 1,500 la nueva deuda será A=$15,011.52.nueva deuda será A=$15,011.52.

Calculando el nuevo pago mensual para las Calculando el nuevo pago mensual para las 19 letras faltantes.19 letras faltantes.

15,011.52 = R[1-(1+0,01808758)-19] 0,01808758

R = 940.66

Caso 1: Prepago de una Caso 1: Prepago de una DeudaDeudaPeriodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

6 15011,52 669,14 271,52 940,66 14342,38

7 14342,38 681,24 259,42 940,66 13661,14

8 13661,14 693,56 247,10 940,66 12967,58

9 12967,58 706,11 234,55 940,66 12261,47

10 12261,47 718,88 221,78 940,66 11542,59

11 11542,59 731,88 208,78 940,66 10810,71

12 10810,71 745,12 195,54 940,66 10065,59

13 10065,59 758,60 182,06 940,66 9306,99

14 9306,99 772,32 168,34 940,66 8534,67

15 8534,67 786,29 154,37 940,66 7748,38

16 7748,38 800,51 140,15 940,66 6947,87

17 6947,87 814,99 125,67 940,66 6132,88

18 6132,88 829,73 110,93 940,66 5303,15

19 5303,15 844,74 95,92 940,66 4458,41

20 4458,41 860,02 80,64 940,66 3598,39

21 3598,39 875,57 65,09 940,66 2722,82

22 2722,82 891,41 49,25 940,66 1831,41

23 1831,41 907,53 33,13 940,66 923,88

24 923,88 923,95 16,71 940,66 -0,07

Caso 2: Refinanciamiento Caso 2: Refinanciamiento de una Deudade una Deuda

Se solicita un préstamo de $80,000 Se solicita un préstamo de $80,000 para ser cancelados en 24 pagos para ser cancelados en 24 pagos mensuales con una TEA=16%. mensuales con una TEA=16%. Luego de haber cancelado 10 Luego de haber cancelado 10 cuotas, el cliente solicita un cuotas, el cliente solicita un refinanciamiento de su deuda en 2 refinanciamiento de su deuda en 2 años adicionales, manteniéndose la años adicionales, manteniéndose la tasa de interés.tasa de interés.

Caso 2: Refinanciamiento Caso 2: Refinanciamiento de una Deudade una Deuda

A=80,000 TEA= 16%=1.244514% mensual A=80,000 = R[1-

(1+0,01244514)-24] 0,01244514 R = 3,876.43

Caso 2: Refinanciamiento Caso 2: Refinanciamiento de una Deudade una Deuda

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

0 80000,00 80000,00

1 80000,00 2880,82 995,61 3876,43 77119,18

2 77119,18 2916,67 959,76 3876,43 74202,51

3 74202,51 2952,97 923,46 3876,43 71249,54

4 71249,54 2989,72 886,71 3876,43 68259,82

5 68259,82 3026,93 849,50 3876,43 65232,89

6 65232,89 3064,60 811,83 3876,43 62168,30

7 62168,30 3102,74 773,69 3876,43 59065,56

8 59065,56 3141,35 735,08 3876,43 55924,21

9 55924,21 3180,45 695,98 3876,43 52743,76

10 52743,76 3220,03 656,40 3876,43 49523,74

Caso 2: Refinanciamiento Caso 2: Refinanciamiento de una Deudade una Deuda

Después del 10º pago la deuda=A= Después del 10º pago la deuda=A= $49,523.74.$49,523.74.

Calculando el nuevo pago mensual Calculando el nuevo pago mensual para las nuevas 24 letras faltantes.para las nuevas 24 letras faltantes.

49,523.74 = R[1-(1+0,01244514)-24] 0,01244514

R = 2,399.69

Caso 2: Refinanciamiento Caso 2: Refinanciamiento de una Deudade una Deuda

Periodo Principal al Pago Pago Pago total Principal al

Inicio Principal Intereses final

11 49523,74 1783,36 616,33 2399,69 47740,38

12 47740,38 1805,55 594,14 2399,69 45934,83

13 45934,83 1828,02 571,67 2399,69 44106,80

14 44106,80 1850,77 548,92 2399,69 42256,03

15 42256,03 1873,81 525,88 2399,69 40382,22

16 40382,22 1897,13 502,56 2399,69 38485,09

17 38485,09 1920,74 478,95 2399,69 36564,35

18 36564,35 1944,64 455,05 2399,69 34619,71

28 15991,94 2200,67 199,02 2399,69 13791,27

29 13791,27 2228,06 171,63 2399,69 11563,21

30 11563,21 2255,78 143,91 2399,69 9307,43

31 9307,43 2283,86 115,83 2399,69 7023,57

32 7023,57 2312,28 87,41 2399,69 4711,29

33 4711,29 2341,06 58,63 2399,69 2370,23

34 2370,23 2370,19 29,50 2399,69 0,04

Caso 3: Crédito Caso 3: Crédito HipotecarioHipotecario

Una casa cuyo valor es de $62,500 puede ser Una casa cuyo valor es de $62,500 puede ser adquirida por un crédito hipotecario con adquirida por un crédito hipotecario con cuotas mensuales durante 10 años, con una cuotas mensuales durante 10 años, con una TEA del 13.5%. Elaborar la tabla de TEA del 13.5%. Elaborar la tabla de amortización si el Banco financiará el 80% del amortización si el Banco financiará el 80% del valor y se pagarán dos seguros; uno contra valor y se pagarán dos seguros; uno contra todo riesgo cuyo costo es 0.054% y otro de todo riesgo cuyo costo es 0.054% y otro de desgravamen cuyo costo es de 0.096%; ambos desgravamen cuyo costo es de 0.096%; ambos se calcularán en todo momento sobre el saldo se calcularán en todo momento sobre el saldo del préstamo. El seguro del inmueble sólo se del préstamo. El seguro del inmueble sólo se cobra por las edificaciones más no por los cobra por las edificaciones más no por los terrenos. Considerar que el valor financiado terrenos. Considerar que el valor financiado (80%) el 70% corresponden a edificaciones y (80%) el 70% corresponden a edificaciones y el 30% corresponden al terreno. Por conceptos el 30% corresponden al terreno. Por conceptos de portes se pagarán $1.50 mensuales.de portes se pagarán $1.50 mensuales.

Caso 3: Crédito Caso 3: Crédito HipotecarioHipotecario

A=$50,000 (80% de $62,500) TEA= 13.5%=1.0608597%

mensual n=120 A=50,000 = R[1-

(1+0,010608597)-120] 0,010608597 R = 738.62

Caso 3: Crédito Caso 3: Crédito HipotecarioHipotecario

Seguros para el período 1Seguros para el período 1

Seguro Inmueble=Seguro Inmueble= Deuda inicio Deuda inicio (saldo)*70%*tasa seguro= 35,000 x (saldo)*70%*tasa seguro= 35,000 x 0.00054= 18.90.00054= 18.9

Seguro Desgravamen=Seguro Desgravamen= Deuda inicio Deuda inicio (Saldo) * tasa seguro= 50,000 x (Saldo) * tasa seguro= 50,000 x 0.00096= 480.00096= 48

Caso 3: Crédito Caso 3: Crédito HipotecarioHipotecario

Periodo

Principal al Pago Pago Seguro Seguro Portes Pago total

Principal al

Inicio Principal Intereses Inmueble Desgravamen final

0 50000,00 50000,00

1 50000,00 208,19 530,43 18,90 48,00 1,50 807,02 49791,81

2 49791,81 210,40 528,22 18,82 47,80 1,50 806,74 49581,41

3 49581,41 212,63 525,99 18,74 47,60 1,50 806,46 49368,78

4 49368,78 214,89 523,73 18,66 47,39 1,50 806,18 49153,89

5 49153,89 217,17 521,45 18,58 47,19 1,50 805,89 48936,73

6 48936,73 219,47 519,15 18,50 46,98 1,50 805,60 48717,26

7 48717,26 221,80 516,82 18,42 46,77 1,50 805,30 48495,46

8 48495,46 224,15 514,47 18,33 46,56 1,50 805,01 48271,31

9 48271,31 226,53 512,09 18,25 46,34 1,50 804,71 48044,78

10 48044,78 228,93 509,69 18,16 46,12 1,50 804,40 47815,85

Caso 3: Crédito Caso 3: Crédito HipotecarioHipotecario

Periodo Principal al Pago Pago Seguro Seguro Portes Pago total Principal al

Inicio Principal Intereses Inmueble Desgravamen final

115 4271,71 693,30 45,32 1,61 4,10 1,50 745,84 3578,41

116 3578,41 700,66 37,96 1,35 3,44 1,50 744,91 2877,75

117 2877,75 708,09 30,53 1,09 2,76 1,50 743,97 2169,66

118 2169,66 715,60 23,02 0,82 2,08 1,50 743,02 1454,05

119 1454,05 723,19 15,43 0,55 1,40 1,50 742,07 730,86

120 730,86 730,87 7,75 0,28 0,70 1,50 741,10 -0,01