El Contexto social de la planeación educativa; Fundamentals of ...

Perspectivas Mensuales

Agosto de 2018

Punto de Partida

Unnuevoordendeprioridades:Estabilizarmercadocambiarioycumplimientometasfiscalesymonetarias.

Comenzandoapensarqueelmercadodecambiosestábajocontrol.

Frentealdesafíodebajarlastasasdeinterés.

Situación Internacional

BuenosFundamentals(actividad,empleo,inflación)peroantelapermanenteamenazadelaguerracomercial.

ExpectativasdegradualsubadetasasenEEUUyconmayoratrasoenEuropa.Dólarmásestable.

Brasilconexpectativasdemenorrecuperaciónyanteunacrecienteincertidumbreelectoral.

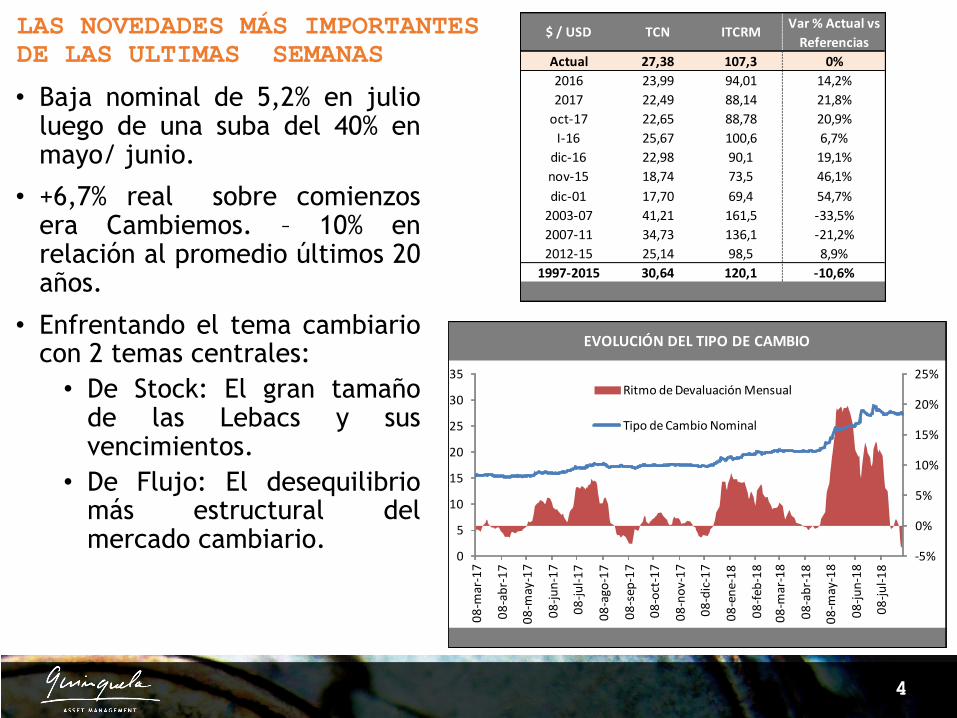

LAS NOVEDADES MÁS IMPORTANTES DE LAS ULTIMAS SEMANAS

• Baja nominal de 5,2% en julioluego de una suba del 40% enmayo/ junio.

• +6,7% real sobre comienzosera Cambiemos. – 10% enrelación al promedio últimos 20años.

• Enfrentando el tema cambiariocon 2 temas centrales:• De Stock: El gran tamaño

de las Lebacs y susvencimientos.

• De Flujo: El desequilibriomás estructural delmercado cambiario.

4

Actual 27,38 107,3 0%2016 23,99 94,01 14,2%2017 22,49 88,14 21,8%oct-17 22,65 88,78 20,9%I-16 25,67 100,6 6,7%dic-16 22,98 90,1 19,1%nov-15 18,74 73,5 46,1%dic-01 17,70 69,4 54,7%2003-07 41,21 161,5 -33,5%2007-11 34,73 136,1 -21,2%2012-15 25,14 98,5 8,9%1997-2015 30,64 120,1 -10,6%

$/USD TCN ITCRM Var%ActualvsReferencias

EVOLUCIÓNDELTIPODECAMBIO

-5%

0%

5%

10%

15%

20%

25%

0

5

10

15

20

25

30

35

08-m

ar-17

08-abr-17

08-m

ay-17

08-ju

n-17

08-ju

l-17

08-ago-17

08-sep-17

08-oct-17

08-nov-17

08-dic-17

08-ene-18

08-fe

b-18

08-m

ar-18

08-abr-18

08-m

ay-18

08-ju

n-18

08-ju

l-18

RitmodeDevaluaciónMensual

TipodeCambioNominal

LAS NOVEDADES MÁS IMPORTANTES DE LAS ULTIMAS SEMANAS

• Menor Dolarización de Portafolios

• Las lebacs no bancos bajan sólo el día del vencimiento/ licitaciónmensual.

• Los FCI todavía con gradual salida.

• Renace la expectativa de que en el corto plazo 1 / 2 meses lastasas le ganan al dólar. BCRA debe enfrentar test de baja de tasas.

5

Máximo Mínimo701.978 647.589 619.581 581.614 580.177 -18,9% 2,9%667.622 693.334 694.036 710.144 720.624 -1,6% 10,6%891.876 761.342 683.317 609.739 596.353 -35,9% 7,8%26.185 26.153 26.213 27.360 27.531 -0,4% 6,9%

Fuente:EstudioAlpha

jul-18may-18 jun-18

DepósitosUSD(USDMill)

Actual Var%ActualVs

FondosComunesPlazosFijosen$LebacsNoBancos(*)

abr-18DatosenArg$Millones

LAS NOVEDADES MÁS IMPORTANTES DE LAS ULTIMAS SEMANAS

• Empieza a bajar la demanda de dólares. En junio empieza a bajar demanda por importaciones y turismo. Julio ya sin corrida por dolarización de portafolios.

• BCRA se anima a anticipar baja en la oferta oficial de dólares.

• Tendencia a que el desequilibrio se compense con la oferta mensual del Tesoro.

6

III-18 IV-181)OfertaPrivada 2.181 975 -3.063 1.035 1.200 1.400

SuperávitComercial 336 261 467 1.280 800 600Exportaciones 4.883 4.321 4.577 4.925 4.500 4.500Importaciones 4.548 4.060 4.110 3.645 3.700 3.900

Prést.Financieros+Inv.Directa 1.047 316 369 237 300 500InversióndePortafolio 828 202 -1.363 -848 - 100Otros -30 197 -2.535 367 100 200

2)DemandaPrivada 2.750 3.406 5.585 3.889 2.800 2.400Atesoramiento 1.846 2.246 4.616 3.074 2.000 1.700

Billetes 1.480 1.470 3.439 2.224 1.350 1.100Resto 363 777 1.176 850 650 600

Turismo 904 1.160 969 815 800 700(1-2)DemandaPrivadaNeta -569 -2.431 -8.648 -2.854 -1.600 -1.000

Compras/VentasNetasBCRAalS.Priv. -12 -1.703 -3.340 -1.281 -1.400 -1.167

Preliminar2017 4m18 may-18 jun-18

ELDESEQUILIBRIODELMERCADOCAMBIARIO

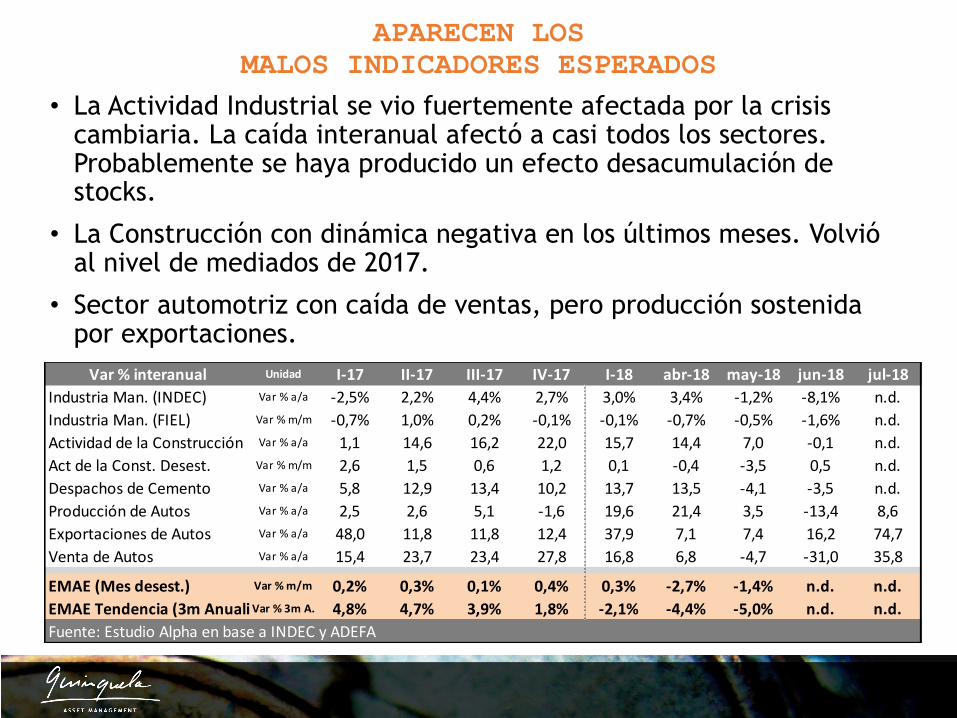

APARECEN LOS MALOS INDICADORES ESPERADOS

• Inflación del 3er trimestre por encima del 2% mensual.

• El objetivo de bajar la inflación cedió ante otras prioridades.

• La duda de cuando puede estar la inflación por debajo del 2% mensual.

• Dificilmente la inflación 2018 por debajo del 32%. Mecanismo de consulta con FMI.

7

PromMes Anualizado PromMes AnualizadoTipodeCambio 7,0% 124,7% 2,1% 27,8% 69,5%PreciosMinoristas 2,5% 34,5% 2,3% 31,6% 33,0%

Núcleo 2,5% 34,7% 2,2% 30,5% 32,6%Regulados 2,9% 41,1% 2,5% 34,1% 37,5%Estacionales 1,7% 22,7% 2,6% 36,2% 29,3%

PreciosMayoristas 4,5% 70,3% 2,1% 27,7% 47,4%Salarios 1,8% 23,9% 2,0% 27,1% 25,5%

PrimerSemestreReal SegundoSemestreProy. Año2018Proyectado

APARECEN LOS MALOS INDICADORES ESPERADOS

• La Actividad Industrial se vio fuertemente afectada por la crisis cambiaria. La caída interanual afectó a casi todos los sectores. Probablemente se haya producido un efecto desacumulación de stocks.

• La Construcción con dinámica negativa en los últimos meses. Volvió al nivel de mediados de 2017.

• Sector automotriz con caída de ventas, pero producción sostenida por exportaciones. Var%interanual Unidad I-17 II-17 III-17 IV-17 I-18 abr-18 may-18 jun-18 jul-18

IndustriaMan.(INDEC) Var%a/a -2,5% 2,2% 4,4% 2,7% 3,0% 3,4% -1,2% -8,1% n.d.IndustriaMan.(FIEL) Var%m/m -0,7% 1,0% 0,2% -0,1% -0,1% -0,7% -0,5% -1,6% n.d.ActividaddelaConstrucción Var%a/a 1,1 14,6 16,2 22,0 15,7 14,4 7,0 -0,1 n.d.ActdelaConst.Desest. Var%m/m 2,6 1,5 0,6 1,2 0,1 -0,4 -3,5 0,5 n.d.DespachosdeCemento Var%a/a 5,8 12,9 13,4 10,2 13,7 13,5 -4,1 -3,5 n.d.ProduccióndeAutos Var%a/a 2,5 2,6 5,1 -1,6 19,6 21,4 3,5 -13,4 8,6ExportacionesdeAutos Var%a/a 48,0 11,8 11,8 12,4 37,9 7,1 7,4 16,2 74,7VentadeAutos Var%a/a 15,4 23,7 23,4 27,8 16,8 6,8 -4,7 -31,0 35,8

EMAE(Mesdesest.) Var%m/m 0,2% 0,3% 0,1% 0,4% 0,3% -2,7% -1,4% n.d. n.d.EMAETendencia(3mAnualiz)Var%3mA. 4,8% 4,7% 3,9% 1,8% -2,1% -4,4% -5,0% n.d. n.d.Fuente:EstudioAlphaenbaseaINDECyADEFA

EXPECTATIVAS INDUSTRIALES

• Las empresas industriales esperan para los próximos 3 meses que siga cayendo la demanda interna y que aumenten de manera sostenida las exportaciones.

• En total anticipan una caída de la producción y un aumento fuerte de la demanda de crédito. En ese escenario negativo espera caída de empleo.

I-17 II-17 III-17 IV-17 I-18 abr-18 may-18 jun-18 jul-18DemandaInterna 11,7 29,1 25,8 32,7 25,3 21,0 -2,1 -21,0 -32,8Exportaciones 10,1 11,6 12,8 14,6 18,5 17,5 10,5 19,0 15,6InsumosImportados 5,6 16,8 18,7 25,1 23,4 23,5 10,4 1,2 -10,0Stocks -3,8 -10,4 -0,2 5,4 7,1 13,7 4,0 5,6 3,1Usodelacapacidadinstalada 6,3 11,3 18,4 13,4 13,6 12,1 -2,2 -4,8 -14,1Necesidadesdecrédito 34,7 32,3 38,1 33,2 39,6 42,3 41,8 45,2 45,9Personal -1,0 1,2 2,3 7,7 7,2 5,2 -1,3 -7,5 -12,4

EXPECTATIVASINDUSTRIALES:ANÁLISISDERESPUESTASNETAS

APARECEN LOS MALOS INDICADORES ESPERADOS

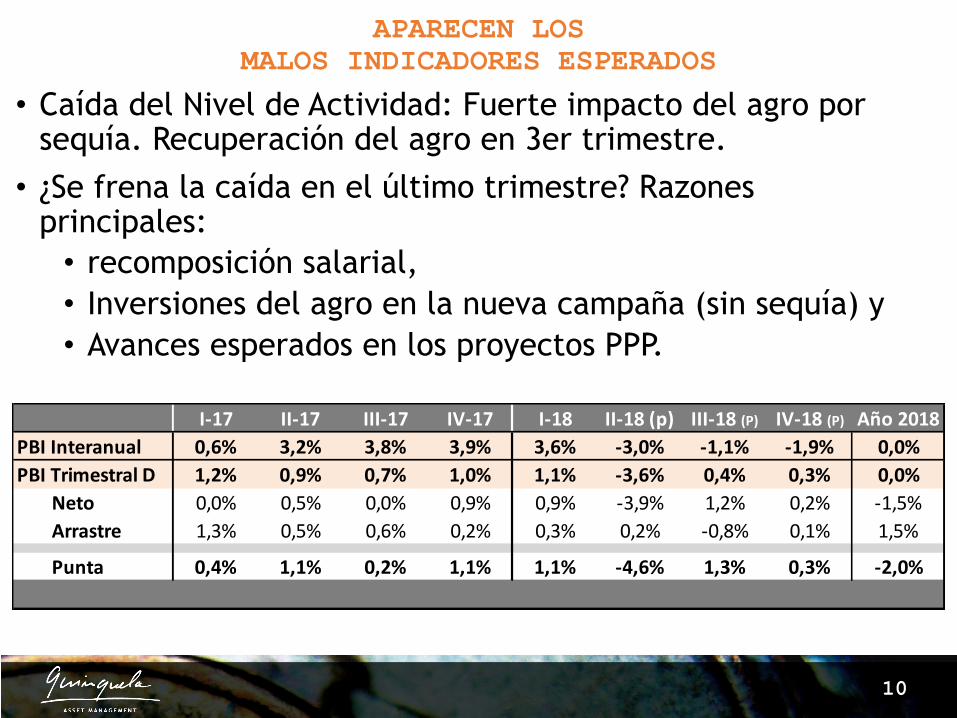

• Caída del Nivel de Actividad: Fuerte impacto del agro por sequía. Recuperación del agro en 3er trimestre. • ¿Se frena la caída en el último trimestre? Razones

principales: • recomposición salarial, • Inversiones del agro en la nueva campaña (sin sequía) y • Avances esperados en los proyectos PPP.

10

I-17 II-17 III-17 IV-17 I-18 II-18(p) III-18(P) IV-18(P) Año2018PBIInteranual 0,6% 3,2% 3,8% 3,9% 3,6% -3,0% -1,1% -1,9% 0,0%PBITrimestralD 1,2% 0,9% 0,7% 1,0% 1,1% -3,6% 0,4% 0,3% 0,0%

Neto 0,0% 0,5% 0,0% 0,9% 0,9% -3,9% 1,2% 0,2% -1,5%Arrastre 1,3% 0,5% 0,6% 0,2% 0,3% 0,2% -0,8% 0,1% 1,5%

Punta 0,4% 1,1% 0,2% 1,1% 1,1% -4,6% 1,3% 0,3% -2,0%

APARECEN LOS MALOS INDICADORES ESPERADOS

• Empleo privado empieza a bajar en abril. En Mayo – 6.000, + 4.000 mensual en últ. 12 meses.

• Industria sigue negativa y comienza a bajar construcción.

11

Original Desestac. Ritmo Mensual

dic-15 6.247 6.220jun-16 6.136 6.171 -8dic-16 6.207 6.182 2jun-17 6.193 6.226 7dic-17 6.295 6.274 8

may-18 6.239 6.267 -1Máximo 5 Años 6.315 6.276Mínimo 5 Años 6.065 6.092

Datos en Miles de Ocupados

Empleo Privado Formal

EVOLUCIÓN DE ACTIVIDAD Y EMPLEO

-150

-100

-50

0

50

100

150

200

97

98

99

100

101

102

103

104

105

106

ene-15

feb-15

mar-15

abr-15

may-15

jun-15

jul-1

5ago-15

sep-15

oct-15

nov-15

dic-15

ene-16

feb-16

mar-16

abr-16

may-16

jun-16

jul-1

6ago-16

sep-16

oct-16

nov-16

dic-16

ene-17

feb-17

mar-17

abr-17

may-17

jun-17

jul-1

7ago-17

sep-17

oct-17

nov-17

dic-17

ene-18

feb-18

mar-18

abr-18

may-18

PuestosdeTrabajo(Varinteranual)

NiveldeActividad(EMAE Tendencia)

NiveldeEmpleo(Suavizado)

APARECEN LOS MALOS INDICADORES ESPERADOS

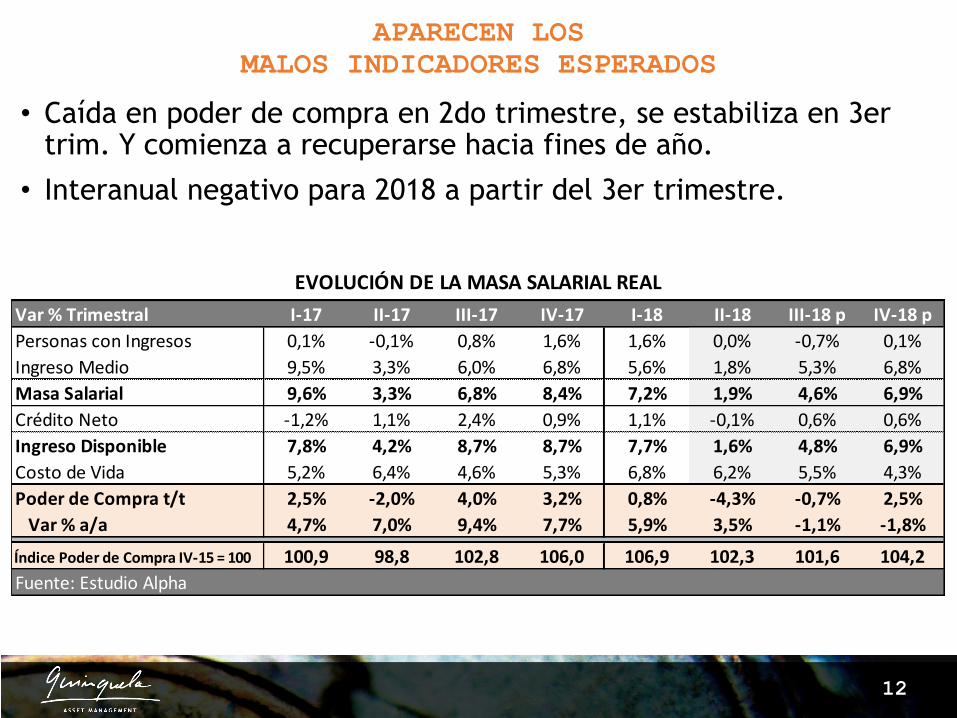

• Caída en poder de compra en 2do trimestre, se estabiliza en 3er trim. Y comienza a recuperarse hacia fines de año.

• Interanual negativo para 2018 a partir del 3er trimestre.

12

Var%Trimestral I-17 II-17 III-17 IV-17 I-18 II-18 III-18p IV-18pPersonasconIngresos 0,1% -0,1% 0,8% 1,6% 1,6% 0,0% -0,7% 0,1%IngresoMedio 9,5% 3,3% 6,0% 6,8% 5,6% 1,8% 5,3% 6,8%MasaSalarial 9,6% 3,3% 6,8% 8,4% 7,2% 1,9% 4,6% 6,9%CréditoNeto -1,2% 1,1% 2,4% 0,9% 1,1% -0,1% 0,6% 0,6%IngresoDisponible 7,8% 4,2% 8,7% 8,7% 7,7% 1,6% 4,8% 6,9%CostodeVida 5,2% 6,4% 4,6% 5,3% 6,8% 6,2% 5,5% 4,3%PoderdeComprat/t 2,5% -2,0% 4,0% 3,2% 0,8% -4,3% -0,7% 2,5%Var%a/a 4,7% 7,0% 9,4% 7,7% 5,9% 3,5% -1,1% -1,8%

ÍndicePoderdeCompraIV-15=100 100,9 98,8 102,8 106,0 106,9 102,3 101,6 104,2Fuente:EstudioAlpha

EVOLUCIÓNDELAMASASALARIALREAL

EL OBJETIVO DE DESARMAR LAS LEBACS• El BCRA tiene dentro de sus principales prioridades desarmar el stock de Lebacs,

en especial el que no está en poder de entidades financieras. Hoy son $600.000millones que debe rescatar.

• Debe encontrar un sustituto que le permita reabsorber esos pesos excedentes másel incremento en el stock de Lebacs producto de la capitalización de intereses.Cuanto más rápido logre el rescate, menor es el efecto capitalización de intereses

13

• SecomprometieronrescatesporUSD12.500milloneshastajuniode2019.

RescateLetrasIntransferibles

• Sisoloserescataranesosfondos,laexpansióndelstockdeLebacsporcapitalizacióndeinteresesseríade$325.000millones.Quedandoelstocknetoparajuniode2019en$910.000millones

CapitalizacióndeIntereses

• BajoelacuerdoconelFMI,esdecirsinexpansiónadicionaldelaBM,elcrecimientointeranualseubicaríaen5%.Parallegarauncrecimientodel17%interanual,compatibleconlasmetasdeinflación,sepodríanrescatar$140.000millonesadicionales

ExpansiónBaseMonetaria

Implicancias en Agregados Monetarios Limitados por Meta FMI.

• Si se rescatan los $140.000 millones (con impacto monetario), el stock de Lebacsa junio de 2019 sería de $770.000. Esto implica que si los bancos mantuvieran unaproporción similar de Lebacs con respecto a depósitos que en la actualidad,todavía quedaría un remanentes de $280.000 millones en manos de No Bancospara recatar antes de septiembre.

• Esto implica que necesariamente se deberá encarar el proceso de rescateadicional SIN efecto monetario de las Lebacs No Bancos. Esto puede implicar lacontinuidad intensiva de las colocaciones de Bonos Duales para atraer a esosinversores y que el Tesoro rescate Letras Intransferibles para permitirle al BCRAcancelar r las Lebacs.

14

RescateconEfectoMonetario

•$140.000milloneshastanivelesdeBMcompatiblesconlainflaciónbuscada.

PosicióndeBancospermitenmantenerunstockalto

•Bancos$500.000millones

SaldoResidualNoBancos$280.000Millones

•Necesidadderescatarloantesdeseptiembrede2019.

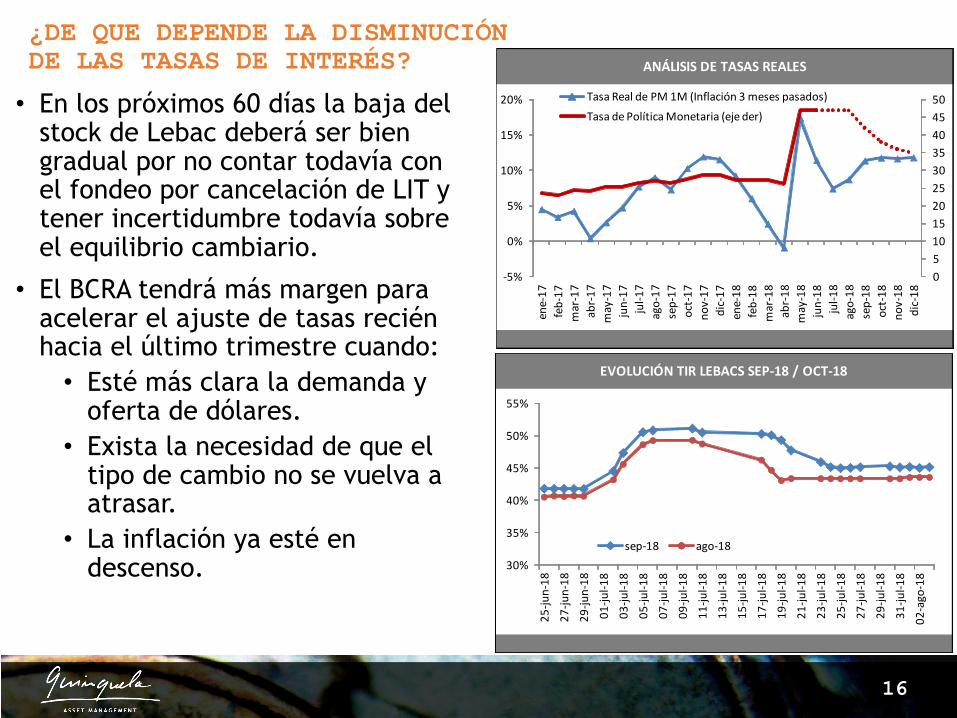

¿DE QUE DEPENDE LA DISMINUCIÓN DE LAS TASAS DE INTERÉS?

Enesemarcovemosuncaminodescendentedelatasadeinterés,peroasociadoalmayorequilibrioqueseesperadelmercadocambiario.• Laclavepasaporlamaneraenquesepuedaverafectadalademandadedólaresporelaumentodeltipodecambioylacaídadelaactividad.MenoresImportaciones,desincentivoalturismoenelexteriorymenorcapacidaddeahorrominorista.

15

LasnuevasautoridadesdelBCRAyanocentranladecisiónsobrelatasadeinteréssolamentesobreelniveldeinflación.Nuevoordendeprioridades• EstabilizarMercadoCambiario.• DisminuirelStockdeLebacs.• Contenerlainflación

¿DE QUE DEPENDE LA DISMINUCIÓN DE LAS TASAS DE INTERÉS?

• En los próximos 60 días la baja del stock de Lebac deberá ser bien gradual por no contar todavía con el fondeo por cancelación de LIT y tener incertidumbre todavía sobre el equilibrio cambiario.

• El BCRA tendrá más margen para acelerar el ajuste de tasas recién hacia el último trimestre cuando:• Esté más clara la demanda y

oferta de dólares.• Exista la necesidad de que el

tipo de cambio no se vuelva a atrasar.

• La inflación ya esté en descenso.

16

ANÁLISISDETASASREALES

05101520253035404550

-5%

0%

5%

10%

15%

20%

ene-17

feb-17

mar-17

abr-17

may-17

jun-17

jul-1

7ago-17

sep-17

oct-17

nov-17

dic-17

ene-18

feb-18

mar-18

abr-18

may-18

jun-18

jul-1

8ago-18

sep-18

oct-18

nov-18

dic-18

TasaRealdePM1M(Inflación3mesespasados)TasadePolíticaMonetaria(ejeder)

EVOLUCIÓNTIRLEBACSSEP-18/OCT-18

30%

35%

40%

45%

50%

55%

25-ju

n-18

27-ju

n-18

29-ju

n-18

01-ju

l-18

03-ju

l-18

05-ju

l-18

07-ju

l-18

09-ju

l-18

11-ju

l-18

13-ju

l-18

15-ju

l-18

17-ju

l-18

19-ju

l-18

21-ju

l-18

23-ju

l-18

25-ju

l-18

27-ju

l-18

29-ju

l-18

31-ju

l-18

02-ago-18

sep-18 ago-18

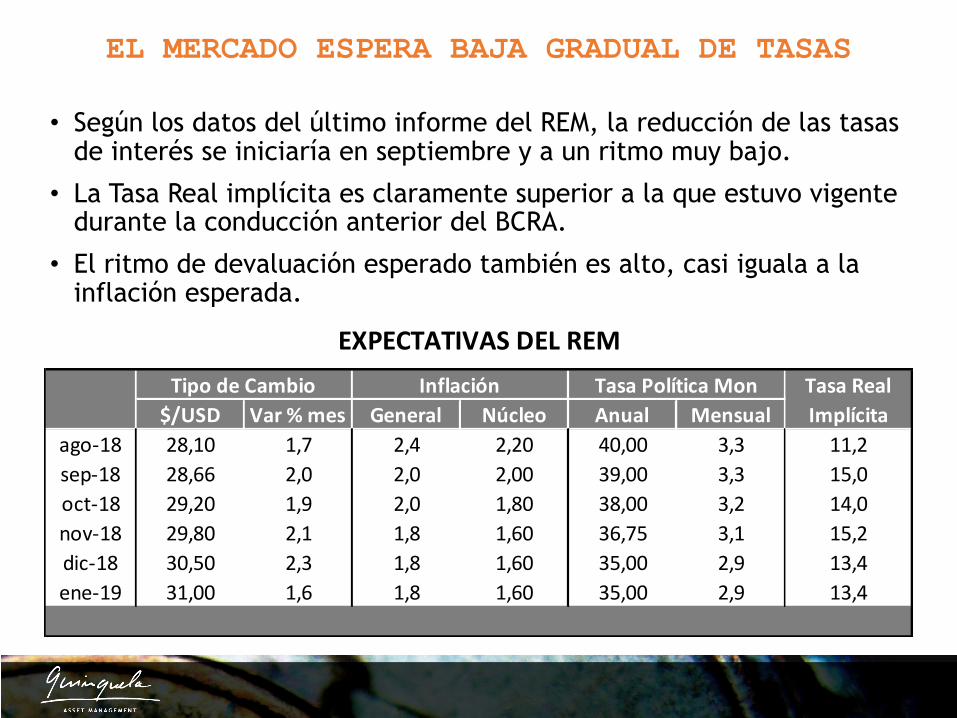

EL MERCADO ESPERA BAJA GRADUAL DE TASAS

• Según los datos del último informe del REM, la reducción de las tasas de interés se iniciaría en septiembre y a un ritmo muy bajo.

• La Tasa Real implícita es claramente superior a la que estuvo vigente durante la conducción anterior del BCRA.

• El ritmo de devaluación esperado también es alto, casi iguala a la inflación esperada.

$/USD Var%mes General Núcleo Anual Mensualago-18 28,10 1,7 2,4 2,20 40,00 3,3 11,2sep-18 28,66 2,0 2,0 2,00 39,00 3,3 15,0oct-18 29,20 1,9 2,0 1,80 38,00 3,2 14,0nov-18 29,80 2,1 1,8 1,60 36,75 3,1 15,2dic-18 30,50 2,3 1,8 1,60 35,00 2,9 13,4ene-19 31,00 1,6 1,8 1,60 35,00 2,9 13,4

TasaRealImplícita

EXPECTATIVASDELREMTipodeCambio Inflación TasaPolíticaMon

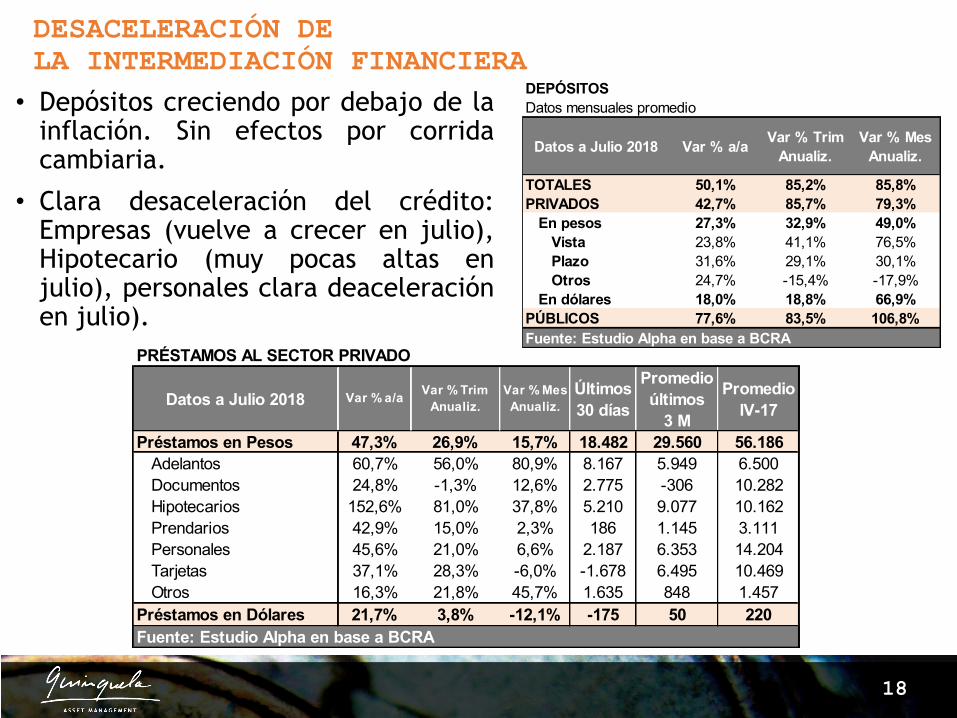

DESACELERACIÓN DE LA INTERMEDIACIÓN FINANCIERA• Depósitos creciendo por debajo de la

inflación. Sin efectos por corridacambiaria.

• Clara desaceleración del crédito:Empresas (vuelve a crecer en julio),Hipotecario (muy pocas altas enjulio), personales clara deaceleraciónen julio).

18

DEPÓSITOSDatos mensuales promedio

Datos a Julio 2018 Var % a/a Var % Trim Anualiz.

Var % Mes Anualiz.

TOTALES 50,1% 85,2% 85,8%PRIVADOS 42,7% 85,7% 79,3%

En pesos 27,3% 32,9% 49,0%Vista 23,8% 41,1% 76,5%Plazo 31,6% 29,1% 30,1%Otros 24,7% -15,4% -17,9%

En dólares 18,0% 18,8% 66,9%PÚBLICOS 77,6% 83,5% 106,8%Fuente: Estudio Alpha en base a BCRA

Datos a Julio 2018 Var % a/a Var % Trim Anualiz.

Var % Mes Anualiz.

Últimos 30 días

Promedio últimos

3 M

Promedio IV-17

Préstamos en Pesos 47,3% 26,9% 15,7% 18.482 29.560 56.186Adelantos 60,7% 56,0% 80,9% 8.167 5.949 6.500Documentos 24,8% -1,3% 12,6% 2.775 -306 10.282Hipotecarios 152,6% 81,0% 37,8% 5.210 9.077 10.162Prendarios 42,9% 15,0% 2,3% 186 1.145 3.111Personales 45,6% 21,0% 6,6% 2.187 6.353 14.204Tarjetas 37,1% 28,3% -6,0% -1.678 6.495 10.469Otros 16,3% 21,8% 45,7% 1.635 848 1.457

Préstamos en Dólares 21,7% 3,8% -12,1% -175 50 220Fuente: Estudio Alpha en base a BCRA

PRÉSTAMOS AL SECTOR PRIVADO

Haciafinesdeañolaactividaddeberíaestabilizarsepor:• Recuperaciónsalarialporrevisiónparitarias.• Buenacosechafina.• ComienzoobrasvialesporPPP.

19

Obstáculosdecortoplazo:• Bajadetasas• RenovaciónLetes/colocacionesenMercadoDoméstico• AprobacióndePresupuesto

Elmercadocambiariolucebajocontrolperohabráqueirsuperandoobstáculosparaqueelgobiernopuedairregenerandolaconfianzadelosinversores.

IncertidumbrePrincipales2019:• EvoluciónProbabilidadreelecciónM.Macri.• Cumplimientometasfiscales• Accesoalmercadoparacubrirnecesidadesdefinanciamiento

Una Carrera de Obstáculos

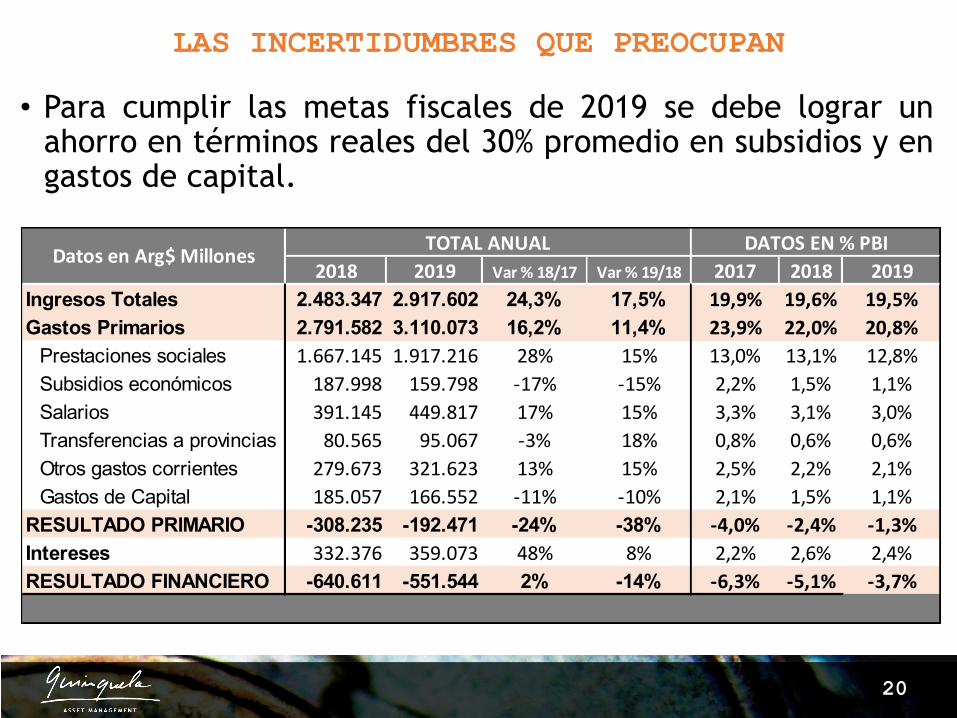

LAS INCERTIDUMBRES QUE PREOCUPAN

• Para cumplir las metas fiscales de 2019 se debe lograr unahorro en términos reales del 30% promedio en subsidios y engastos de capital.

20

2018 2019 Var%18/17 Var%19/18 2017 2018 2019Ingresos Totales 2.483.347 2.917.602 24,3% 17,5% 19,9% 19,6% 19,5%Gastos Primarios 2.791.582 3.110.073 16,2% 11,4% 23,9% 22,0% 20,8%

Prestaciones sociales 1.667.145 1.917.216 28% 15% 13,0% 13,1% 12,8%Subsidios económicos 187.998 159.798 -17% -15% 2,2% 1,5% 1,1%Salarios 391.145 449.817 17% 15% 3,3% 3,1% 3,0%Transferencias a provincias 80.565 95.067 -3% 18% 0,8% 0,6% 0,6%Otros gastos corrientes 279.673 321.623 13% 15% 2,5% 2,2% 2,1%Gastos de Capital 185.057 166.552 -11% -10% 2,1% 1,5% 1,1%

RESULTADO PRIMARIO -308.235 -192.471 -24% -38% -4,0% -2,4% -1,3%Intereses 332.376 359.073 48% 8% 2,2% 2,6% 2,4%RESULTADO FINANCIERO -640.611 -551.544 2% -14% -6,3% -5,1% -3,7%

DATOSEN%PBITOTALANUALDatosenArg$Millones

LAS INCERTIDUMBRES QUE PREOCUPAN

• Los papeles de trabajo del FMIdejaron entrever una preocupacióndel staff por el cumplimiento delprograma financiero en 2019.

• Las cifras de necesidades y fuentesdejan en claro que la preocupaciónse origina en la necesidad deconseguir financiamiento nuevo porUSD 8.400 millones a la vez delograr la renovación de losvencimientos de capitalproyectados (USD 10.900 millones)y lograr el roll over de losvencimientos de Letras de CortoPlazo (USD 14.800 millones).

• Se trata de un programa financieromuy exigente en un contextopolítico delicado.

21

DatosenUSDMillones IIS2018 2019NECESIDADES 19.600 32.300DéficitPrimario 8.400 7.400PagodeIntereses 6.000 14.000PagosdeCapital 5.200 10.900

BonosMercadoInternacional 300 2.800LineasREPO 3.900 3.150BonosMercadoDoméstico 1.000 4.950

FUENTES 19.600 32.300OrganismosInternacionales 16.400 13.000

FMI 13.400 11.700Otros 3.000 1.300

MercadosdeCapitales 3.200 19.300BonosMercadoInternacional 0 3.000LineasREPO 0 4.000BonosMercadoDoméstico 3.200 12.300

ColocaciónDeudaNueva 0 8.400RenovaciónNecesaria 3.200 10.900RenovaciónLetes 9.800 14.800TOTALMERCADO 13.000 34.100RescateLetrasInstransferibles 2.247 11.543