AGENDA SEMANAL - gob.mx · 9-13 MAYO 2016 AGENDA SEMANAL 16-20 Mayo 2016 EL SECRETARIO DE HACIENDA...

12

9-13 MAYO 2016 AGENDA SEMANAL 16-20 Mayo 2016 EL SECRETARIO DE HACIENDA REALIZA UNA VISITA DE TRABAJO A SAN FRANCISCO, CALIFORNIA Este lunes el Dr. Luis Videgaray Caso, Secretario de Hacienda y Crédito Público, realizará un viaje a San Francisco, California y visitará Silicon Valley con la finalidad de llevar a cabo promoción económica y atraer inversiones de parte de la comunidad emprendedora, especialmente dentro de la industria FinTech. Dicha industria es la combinación de servicios financieros con desarrollo innovador de tecnología, y actualmente se tienen ubicadas en México alrededor de 300 empresas FinTech y se prevé que el país sea la base de inversionistas para el desarrollo del sector en América Latina. El Titular de las Finanzas en México sostendrá reuniones con inversionistas especializados en renta fija; directivos de compañías dedicadas a la innovación en pagos electrónicos y plataformas de fondeo colectivo (Crowdfunding); así como con administradores de fondos de capital emprendedor (Venture Capital), incubadoras y aceleradoras de em- presas. Asimismo, el Secretario de Hacienda se reunirá con los inversionistas que respaldan los fondos de capital privado y capital emprendedor en la industria del FinTech. Dichos encuentros se llevarán a cabo del 16 al 18 de Mayo en la Ciudad de San Francisco y varias localidades de Si- licon Valley, esta última considerada la región líder para la innovación y desarrollo de alta tecnología en el mundo. Por último, el Dr. Videgaray Caso visitará el Stanford Research Institute, institución líder en investigación y desarrollo, así como en la promoción de innovación tecnológica.

Transcript of AGENDA SEMANAL - gob.mx · 9-13 MAYO 2016 AGENDA SEMANAL 16-20 Mayo 2016 EL SECRETARIO DE HACIENDA...

9-13 MAYO 2016

AGENDA SEMANAL

16-20 Mayo 2016

EL SECRETARIO DE HACIENDA REALIZA UNA VISITA DE TRABAJO

A SAN FRANCISCO, CALIFORNIA

Este lunes el Dr. Luis Videgaray Caso, Secretario de Hacienda y Crédito Público, realizará un viaje a San Francisco,

California y visitará Silicon Valley con la finalidad de llevar a cabo promoción económica y atraer inversiones de parte

de la comunidad emprendedora, especialmente dentro de la industria FinTech.

Dicha industria es la combinación de servicios financieros con desarrollo innovador de tecnología, y actualmente se

tienen ubicadas en México alrededor de 300 empresas FinTech y se prevé que el país sea la base de inversionistas

para el desarrollo del sector en América Latina.

El Titular de las Finanzas en México sostendrá reuniones con inversionistas especializados en renta fija; directivos

de compañías dedicadas a la innovación en pagos electrónicos y plataformas de fondeo colectivo (Crowdfunding); así

como con administradores de fondos de capital emprendedor (Venture Capital), incubadoras y aceleradoras de em-

presas. Asimismo, el Secretario de Hacienda se reunirá con los inversionistas que respaldan los fondos de capital

privado y capital emprendedor en la industria del FinTech.

Dichos encuentros se llevarán a cabo del 16 al 18 de Mayo en la Ciudad de San Francisco y varias localidades de Si-

licon Valley, esta última considerada la región líder para la innovación y desarrollo de alta tecnología en el mundo.

Por último, el Dr. Videgaray Caso visitará el Stanford Research Institute, institución líder en investigación y desarrollo,

así como en la promoción de innovación tecnológica.

2

Desde mediados de 2014, los precios internacionales del petróleo han reportado un descenso importante, alcanzando niveles no observados desde la crisis fi-nanciera internacional de 2008-2009. Lo anterior de-bido, principalmente, a la persistente sobreoferta de crudo a nivel mundial y la expectativa de un débil consumo de energéticos ante un crecimiento econó-mico global menor al esperado.

Precios internacionales del petróleo Dólares por barril, 2008-2016

253035404550556065707580859095

100105110115120125130135140145150

02

en

e 0

8

30

ma

r 0

8

26

ju

n 0

8

22

se

p 0

8

19

dic

08

17

ma

r 0

9

13

ju

n 0

9

09

se

p 0

9

06

dic

09

04

ma

r 1

0

31

ma

y 1

0

27

ag

o 1

0

23

no

v 1

0

19

fe

b 1

1

18

ma

y 1

1

14

ag

o 1

1

10

no

v 1

1

06

fe

b 1

2

04

ma

y 1

2

31

ju

l 1

2

27

oct 1

2

23

en

e 1

3

21

ab

r 1

3

18

ju

l 1

3

14

oct 1

3

10

en

e 1

4

08

ab

r 1

4

05

ju

l 1

4

01

oct 1

4

28

dic

14

30

ab

r 1

5

02

se

p 1

5

07

en

e 1

6

11

ma

y 1

6

WTI Brent

* Cotización de los contratos a futuros.

Fuente: http://futures.tradingcharts.com/marketquotes/CL_.html.

Esto ha tenido como consecuencia que el precio de la mezcla mexicana de exportación descienda. De me-diados de 2014 a finales de enero de 2016, los pre-cios de los crudos de referencia a nivel internacional descendieron alrededor de 84 dólares por barril (dpb), lo que implicó una contracción de alrededor del 75%. Por su parte, el precio de la mezcla mexicana registró un descenso de más de 80 dpb (-81%, esto es, -83.5 dpb) durante el lapso referido, logrando desde esa fe-cha hasta ahora una recuperación de alrededor de 19 dpb.

Evolución de la mezcla mexicana de petróleo Dólares por barril, 2008-2016

1823283338434853586368737883889398

103108113118123128133

02

en

e 0

8

07

ma

y 0

8

10

se

p 0

8

14

en

e 0

9

20

ma

y 0

9

23

se

p 0

9

29

en

e 1

0

03

ju

n 1

0

06

oct 1

0

10

fe

b 1

1

17

ju

n 1

1

19

oct 1

1

29

fe

b 1

2

10

ju

l 1

2

12

no

v 1

2

19

ma

r 1

3

25

ju

l 1

3

27

no

v 1

3

07

ab

r 1

4

08

ag

o 1

4

12

dic

14

24

ab

r 1

5

31

ag

o 1

5

11

en

e 1

6

11

ma

y 1

6

Promedio 2016

28 dpb

Fuente: PEMEX.

Todo ello, ha afectado no sólo las finanzas públicas de nuestro país y la situación financiera de PEMEX, para lo cual el Gobierno de la República ha actuado

con responsabilidad y oportunidad, sino también ha lesionado directamente a los estados cuyas econo-mías dependen fuertemente de la actividad petrolera, como lo son Campeche y Tabasco. Por lo que, el 4 de mayo pasado, el Presidente de la República anunció el Programa de Reactivación Económica y Desa-rrollo Productivo para estos estados, con la finalidad

principal de proteger la economía de las familias de ambas entidades afectadas por el fuerte descenso de los precios internacionales del crudo y el declive en la producción petrolera.

El Programa contempla realizar acciones estratégi-cas en torno a cuatro pilares:

1. Proveer de liquidez a las empresas. Se priori-

zará y agilizará el pago a proveedores locales de PEMEX; se realizarán acciones emergentes pa-ra la Reactivación Económica de las MIPYMES y se darán facilidades temporales, tanto fiscales como en cuotas de Seguridad Social del IMSS y el INFONAVIT.

2. Impulsar la inversión pública y la generación de empleos en el corto plazo. Para ello, se

destinarán recursos adicionales a proyectos de pavimentación a través del Fondo de Apoyo en Infraestructura y Productividad (FAIP), y se ade-lantarán inversiones contempladas para 2017, con la finalidad de modernizar planteles educati-vos, mediante el Programa Escuelas al CIEN.

Las Secretarías de Desarrollo Social, de Eco-nomía, de Comunicaciones y Transportes, del Trabajo y Previsión Social, y de Turismo asigna-rán recursos presupuestales adicionales a estas entidades en 2016.

La Secretaria de Agricultura, Ganadería, Desa-rrollo Rural, Pesca y Alimentación intensificará sus acciones en favor de cultivos regionales, pesca y acuacultura. En particular, se reducirá la zona de exclusión a la pesca en la Sonda de Campeche y se brindará financiamiento a los productores.

Asimismo, se apoyará el desarrollo de la infraes-tructura de las entidades, en particular con la construcción del nuevo Puente de la Unidad en Campeche y el Tramo 2 del Libramiento de Vi-llahermosa, Tabasco.

PEMEX utilizará, de forma temporal, esquemas de licitaciones no consolidadas, para aquellos bienes y servicios en los que exista proveeduría local, lo que detonará la economía de esta re-gión.

3. Promover la transformación productiva de la región, en el mediano y largo plazos. Para

potenciar la modernización industrial y diversifi-

RESPUESTA INTEGRAL DEL GOBIERNO FEDERAL EN APOYO A LAS FAMILIAS DE CAMPECHE Y TABASCO

NOTA INFORMATIVA

3

cación, se establecerá una Zona Económica Es-pecial en beneficio de Campeche y Tabas-co. Esta Zona se sumará a las 3 que se anuncia-ron con anterioridad. Con ello se promoverá el desarrollo industrial en el corredor Coatzacoal-cos-Ciudad del Carmen.

La Secretaria de Hacienda y Crédito Público, así como la Secretaría de Economía, en coordina-ción con los gobiernos estatales, promoverán la creación de Recintos Fiscalizados Estratégicos para facilitar el desarrollo de la industria.

En el sector primario, habrá un enfoque en la acuacultura y la pesca; en el sector industrial, se aprovecharán las capacidades de la provee-duría de la industria de hidrocarburos; mientras que en el sector servicios, se impulsará el turis-mo.

El CONACyT apoyará proyectos de innovación y desarrollo tecnológico, en la gran industria petro-lera que existe en esta región.

4. Establecer un esquema de seguimiento y comunicación, que dé certidumbre a los ac-tores económicos locales. Para ello habrá

un Consejo para la Reactivación Económica y el Desarrollo Productivo en cada entidad, en el que participarán los sectores empresarial, social y público.

En esta línea y como parte de las acciones a empren-der, el día 11 de mayo de este año se publicó en el Diario Oficial de la Federación el Decreto por el que se otorgan diversos beneficios fiscales a los contribu-yentes de las zonas de los estados de Campeche y Tabasco. Estos beneficios buscan atender la falta de liquidez que enfrentan las empresas (acción estra-tégica 1) en los municipios más afectados. Entre ellos

destacan:

Se avala deducir de forma inmediata y al 100% las inversiones en bienes nuevos de activo fijo, durante el periodo entre el 1 de mayo y el 31 de diciembre de 2016. Lo anterior, con el propósito de incentivar inversiones que permitan reactivar la actividad económica en las zonas afectadas.

Quedan absueltos de efectuar pagos provisiona-les del ISR las personas físicas y morales con actividad empresarial, correspondiente a los me-ses de abril, mayo y junio de 2016.

Se permite a quienes tributan en el Régimen de Incorporación Fiscal diferir hasta el 17 de sep-tiembre la obligación de presentar las declara-

ciones correspondientes al segundo y tercer bi-mestre del ejercicio fiscal de 2016.

Se autoriza a los contribuyentes que efectúen pagos por salarios y en general por la prestación de un servicio personal subordinado, excepto asimilados a salarios, el entero en dos parciali-dades iguales del ISR retenido por dichos con-ceptos correspondientes a los meses de abril, mayo y junio de 2016.

Se avala a los contribuyentes del IVA y del IEPS el pago en tres parcialidades mensuales por di-chos impuestos a partir de julio de 2016, corres-pondiente a los meses de abril, mayo y junio de 2016.

Se aprueba a los contribuyentes que cuenten con autorización para realizar el pago en parcia-lidades de contribuciones omitidas a que puedan diferir el pago de las parcialidades correspon-dientes a los meses de abril, mayo y junio de 2016, reanudando el pago a partir del mes de ju-lio de 2016.

Se permite el diferimiento o el pago a plazos, hasta en 12 meses, a partir de julio de 2016, de las cuotas obrero-patronales correspondientes a los meses de abril, mayo y junio de 2016.

Los contribuyentes que se dediquen exclusiva-mente a las actividades agrícolas, ganaderas, pesqueras o silvícolas, que realizan pagos provi-sionales semestrales conforme a la Resolución de Facilidades Administrativas, podrán optar por presentar mensualmente las declaraciones del impuesto al valor agregado correspondientes al segundo semestre de 2016.

Conclusión

La fuerte caída de los precios internacionales del crudo, ha repercutido negativamente en la eco-nomía de Campeche y Tabasco, cuya actividad pri-mordial es la extracción de petróleo y donde la fuente principal de empleo es generada por dicho sector. Por lo que estos estados deberán reorientar su actividad productiva y económica a rubros distintos a los rela-cionados con la extracción de petróleo, lo cual llevará tiempo y recursos.

En este contexto, el Programa de Reactivación Económica y Desarrollo Productivo Campeche–Tabasco, puesto en marcha por el Gobierno de la

República, es una respuesta inmediata e integral para apoyar a la economía de dichos estados y, en particu-lar, a la economía de las familias de Campeche y Ta-basco.

4

INDICADORES ECONÓMICOS DE MÉXICO

Ventas al menudeo-ANTAD (crecieron 13% anual en

el cuarto mes del año). En abril de 2016, las ventas de

las cadenas asociadas a la ANTAD reportaron un creci-

miento nominal anual de 13% en tiendas totales y de

10.1% en mismas tiendas (sin incluir las nuevas).

Así, las ventas en el primer cuatrimestre del año ascen-

dieron a 452.4 mil millones de pesos que, comparadas

con el mismo periodo del año pasado, representan un in-

cremento de 11.5% a unidades totales y de 8.5% a uni-

dades iguales (Ver comunicado completo e indicadores)

Ventas al menudeo Variación % nominal anual, promedio móvil de seis meses

-2

0

2

4

6

8

10

12

14

16

en

e.0

9

ab

r.0

9

jul.0

9

oct.

09

en

e.1

0

ab

r.1

0

jul.1

0

oct.

10

en

e.1

1

ab

r.1

1

jul.1

1

oct.

11

en

e.1

2

ab

r.1

2

jul.1

2

oct.

12

en

e.1

3

ab

r.1

3

jul.1

3

oct.

13

en

e.1

4

ab

r.1

4

jul.1

4

oct.

14

en

e.1

5

ab

r.1

5

jul.1

5

oct.

15

en

e.1

6

ab

r.1

6

Tiendas Totales Tiendas Iguales

Fuente: ANTAD.

Producción industrial Variación % real, cifras desestacionalizadas

91

93

95

97

99

101

103

105

107

109

ene-0

9

jun-0

9

nov-0

9

abr-

10

sep-1

0

feb-1

1

jul-11

dic

-11

may-1

2

oct-

12

mar-

13

ago-1

3

ene-1

4

jun-1

4

nov-1

4

abr-

15

sep-1

5

feb-1

6

-11

-9

-7

-5

-3

-1

1

3

5

7

Var % real anual, cifras desestaciomalizadas

Serie desestacionalizada

Serie de tendencia

%2008=100

Fuente: INEGI.

Producción industrial (mostró resultados mixtos en el

tercer mes del año). Con cifras desestacionalizadas, la

Producción Industrial (PI) creció 0.3% real en marzo de

2016 respecto al mismo mes de 2015, debido al creci-

miento de 2.3% en las manufacturas, de 2.2% en la ge-

neración de energía eléctrica y suministro de agua y gas,

y de 1.5% en la construcción, ya que la minería reportó

un descenso real anual de 5.1%. Respecto al mes inme-

diato anterior, la PI mostró una variación de -0.2% en

marzo, ante el descenso mostrado por la minería (-

1.1%), la generación de energía eléctrica y suministro de

agua y gas (-0.8%) y las manufacturas (-0.1%), en tanto

que la construcción se elevó 0.6% real mensual.

Con series originales, la PI registró una variación real

anual de -2% en el tercer mes de este año, resultado del

descenso de 5.1% en la minería, 1.5% en las manufac-

turas y 1% en la construcción y del crecimiento real

anual de 0.3% en la generación y suministro de agua y

gas. (Ver comunicado completo aquí)

Actividad turística (repuntó en el cuarto trimestre de

2015). Con cifras desestacionalizadas, el PIB del sector

turístico creció 5.1% real anual, resultado de un aumento

de 4.2% en los servicios ofertados a los turistas y de

7.6% en la generación de bienes relacionados con el tu-

rismo. Respecto al trimestre anterior, el PIB del sector tu-

rístico avanzó 1.4%. Con cifras originales el PIB turístico

se elevó 3.4% anual en el cuarto trimestre de 2015, ante

un incremento de 4.5% en la generación de bienes rela-

cionados con el turismo y de 3.2% en los servicios oferta-

dos a los turistas nacionales y extranjeros.

Por su parte, con cifras desestacionalizadas, el Consumo

Turístico Interior (el que se realiza dentro de México) re-

gistró una variación de +7.5% anual, resultado de un au-

mento de 29.7% el consumo receptivo y 4.2% el nacional.

Respecto al trimestre anterior se elevó 0.9%. El Indicador

del Consumo Turístico Interior se elevó 7.2% real anual

con cifras originales en el cuarto trimestre de 2015, ante

el aumento de 29.4% en el consumo del turismo extran-

jero y de 4.0% en el consumo interno. (Ver comunicado

completo aquí)

Actividad turística Variación % real anual con cifras desestacionalizadas

-13

-11

-9

-7

-5

-3

-1

1

3

5

7

9

11

I/04

III/

04

I/05

III/

05

I/06

III/

06

I/07

III/

07

I/08

III/

08

I/09

III/

09

I/10

III/

10

I/11

III/

11

I/12

III/

12

I/13

III/

13

I/14

III/

14

I/15

III/

15

PIB turístico

Consumo turístico interior

Fuente: INEGI.

Act ividad

Económica

5

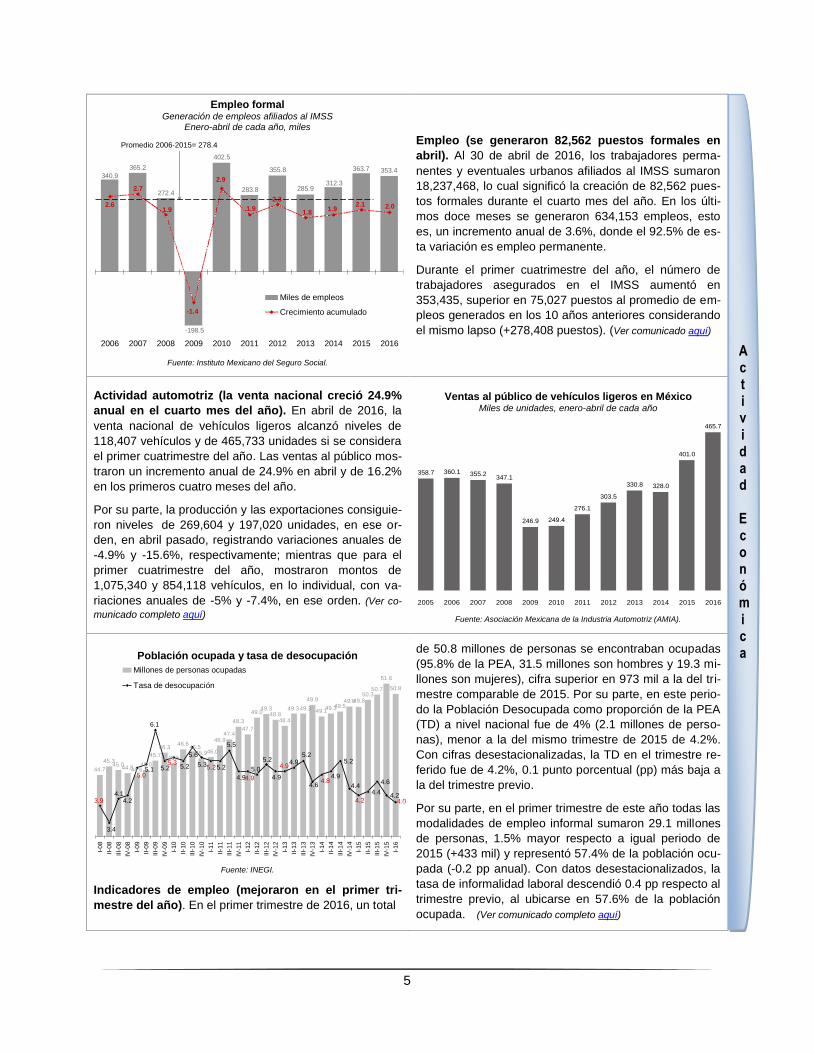

Empleo formal Generación de empleos afiliados al IMSS

Enero-abril de cada año, miles

312.3

272.4

-198.5

283.8 285.9

363.7355.8365.2

402.5

353.4340.9

1.9

2.7

2.9

1.92.0

-1.4

2.62.3

1.92.1

1.8

-220

-200

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

120

140

160

180

200

220

240

260

280

300

320

340

360

380

400

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-2.50

-1.50

-0.50

0.50

1.50

2.50

3.50

Miles de empleos

Crecimiento acumulado

Promedio 2006-2015= 278.4

Fuente: Instituto Mexicano del Seguro Social.

Empleo (se generaron 82,562 puestos formales en

abril). Al 30 de abril de 2016, los trabajadores perma-

nentes y eventuales urbanos afiliados al IMSS sumaron

18,237,468, lo cual significó la creación de 82,562 pues-

tos formales durante el cuarto mes del año. En los últi-

mos doce meses se generaron 634,153 empleos, esto

es, un incremento anual de 3.6%, donde el 92.5% de es-

ta variación es empleo permanente.

Durante el primer cuatrimestre del año, el número de

trabajadores asegurados en el IMSS aumentó en

353,435, superior en 75,027 puestos al promedio de em-

pleos generados en los 10 años anteriores considerando

el mismo lapso (+278,408 puestos). (Ver comunicado aquí)

Actividad automotriz (la venta nacional creció 24.9%

anual en el cuarto mes del año). En abril de 2016, la

venta nacional de vehículos ligeros alcanzó niveles de

118,407 vehículos y de 465,733 unidades si se considera

el primer cuatrimestre del año. Las ventas al público mos-

traron un incremento anual de 24.9% en abril y de 16.2%

en los primeros cuatro meses del año.

Por su parte, la producción y las exportaciones consiguie-

ron niveles de 269,604 y 197,020 unidades, en ese or-

den, en abril pasado, registrando variaciones anuales de

-4.9% y -15.6%, respectivamente; mientras que para el

primer cuatrimestre del año, mostraron montos de

1,075,340 y 854,118 vehículos, en lo individual, con va-

riaciones anuales de -5% y -7.4%, en ese orden. (Ver co-

municado completo aquí)

Ventas al público de vehículos ligeros en México Miles de unidades, enero-abril de cada año

358.7 360.1 355.2347.1

246.9 249.4

276.1

303.5

330.8 328.0

401.0

465.7

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Fuente: Asociación Mexicana de la Industria Automotriz (AMIA).

Población ocupada y tasa de desocupación

44.7

45.345.0

44.844.645.0

45.7

46.3

45.5

46.6

45.9

46.947.4

48.3

47.7

49.049.3

48.848.4

49.9

49.149.349.5

49.850.3

50.7

51.6

50.8

46.546.0

49.349.3

49.8

4.24.0

5.2

4.64.9

4.4

4.2

4.84.6 4.4

5.24.9

4.9

4.9

5.2

5.0

4.94.9

5.35.2 5.2

5.5

5.25.25.3

6.1

3.9 4.2

5.6

4.1

5.0

3.4

5.1

40

42

44

46

48

50

52

I-0

8

II-0

8

III-

08

IV-0

8

I-0

9

II-0

9

III-

09

IV-0

9

I-1

0

II-1

0

III-

10

IV-1

0

I-1

1

II-1

1

III-

11

IV-1

1

I-1

2

II-1

2

III-

12

IV-1

2

I-1

3

II-1

3

III-

13

IV-1

3

I-1

4

II-1

4

III-

14

IV-1

4

I-1

5

II-1

5

III-

15

IV-1

5

I-1

6

3.00

3.50

4.00

4.50

5.00

5.50

6.00

6.50

7.00

7.50

8.00

Millones de personas ocupadas

Tasa de desocupación

Fuente: INEGI.

Indicadores de empleo (mejoraron en el primer tri-

mestre del año). En el primer trimestre de 2016, un total

de 50.8 millones de personas se encontraban ocupadas

(95.8% de la PEA, 31.5 millones son hombres y 19.3 mi-

llones son mujeres), cifra superior en 973 mil a la del tri-

mestre comparable de 2015. Por su parte, en este perio-

do la Población Desocupada como proporción de la PEA

(TD) a nivel nacional fue de 4% (2.1 millones de perso-

nas), menor a la del mismo trimestre de 2015 de 4.2%.

Con cifras desestacionalizadas, la TD en el trimestre re-

ferido fue de 4.2%, 0.1 punto porcentual (pp) más baja a

la del trimestre previo.

Por su parte, en el primer trimestre de este año todas las

modalidades de empleo informal sumaron 29.1 millones

de personas, 1.5% mayor respecto a igual periodo de

2015 (+433 mil) y representó 57.4% de la población ocu-

pada (-0.2 pp anual). Con datos desestacionalizados, la

tasa de informalidad laboral descendió 0.4 pp respecto al

trimestre previo, al ubicarse en 57.6% de la población

ocupada. (Ver comunicado completo aquí)

Act ividad

Económica

6

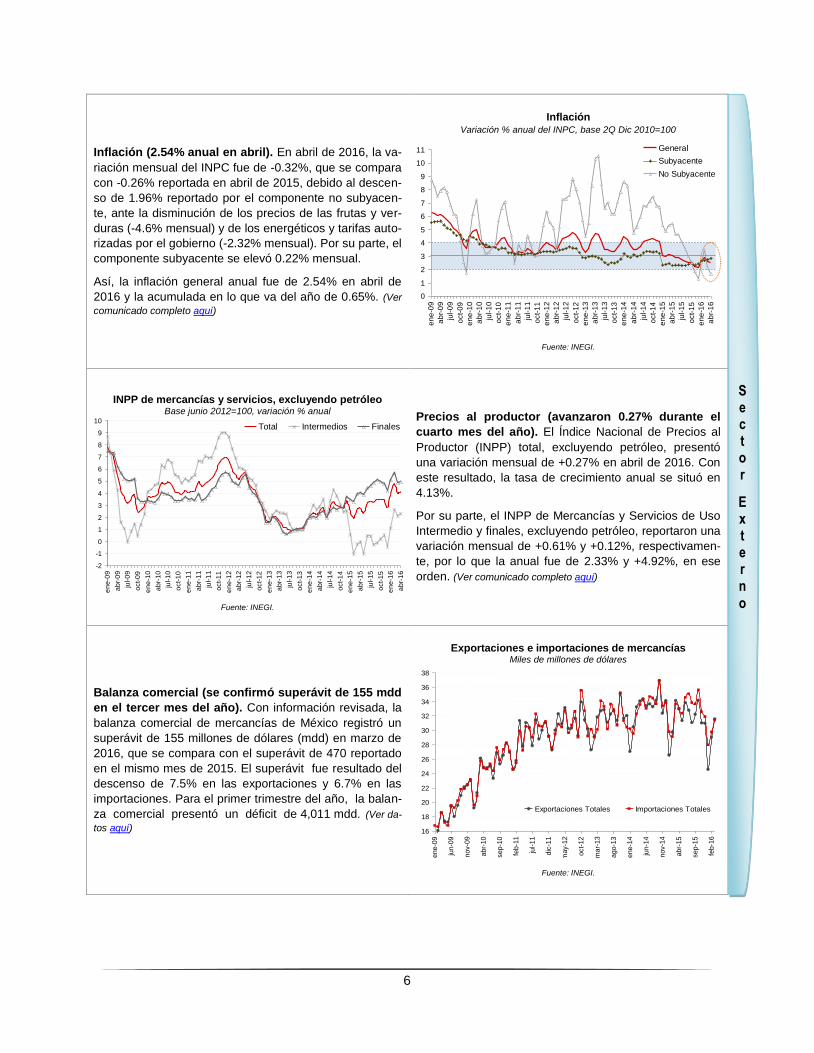

Inflación (2.54% anual en abril). En abril de 2016, la va-

riación mensual del INPC fue de -0.32%, que se compara

con -0.26% reportada en abril de 2015, debido al descen-

so de 1.96% reportado por el componente no subyacen-

te, ante la disminución de los precios de las frutas y ver-

duras (-4.6% mensual) y de los energéticos y tarifas auto-

rizadas por el gobierno (-2.32% mensual). Por su parte, el

componente subyacente se elevó 0.22% mensual.

Así, la inflación general anual fue de 2.54% en abril de

2016 y la acumulada en lo que va del año de 0.65%. (Ver

comunicado completo aquí)

Inflación Variación % anual del INPC, base 2Q Dic 2010=100

0

1

2

3

4

5

6

7

8

9

10

11

en

e-0

9

ab

r-0

9

jul-0

9

oct-

09

en

e-1

0

ab

r-1

0

jul-1

0

oct-

10

en

e-1

1

ab

r-1

1

jul-1

1

oct-

11

en

e-1

2

ab

r-1

2

jul-1

2

oct-

12

en

e-1

3

ab

r-1

3

jul-1

3

oct-

13

en

e-1

4

ab

r-1

4

jul-1

4

oct-

14

en

e-1

5

ab

r-1

5

jul-1

5

oct-

15

en

e-1

6

ab

r-1

6

General

Subyacente

No Subyacente

Fuente: INEGI.

INPP de mercancías y servicios, excluyendo petróleo Base junio 2012=100, variación % anual

-2

-1

0

1

2

3

4

5

6

7

8

9

10

en

e-0

9

ab

r-0

9

jul-0

9

oct-

09

en

e-1

0

ab

r-1

0

jul-1

0

oct-

10

en

e-1

1

ab

r-1

1

jul-1

1

oct-

11

en

e-1

2

ab

r-1

2

jul-1

2

oct-

12

en

e-1

3

ab

r-1

3

jul-1

3

oct-

13

en

e-1

4

ab

r-1

4

jul-1

4

oct-

14

en

e-1

5

ab

r-1

5

jul-1

5

oct-

15

en

e-1

6

ab

r-1

6

Total Intermedios Finales

Fuente: INEGI.

Precios al productor (avanzaron 0.27% durante el

cuarto mes del año). El Índice Nacional de Precios al

Productor (INPP) total, excluyendo petróleo, presentó

una variación mensual de +0.27% en abril de 2016. Con

este resultado, la tasa de crecimiento anual se situó en

4.13%.

Por su parte, el INPP de Mercancías y Servicios de Uso

Intermedio y finales, excluyendo petróleo, reportaron una

variación mensual de +0.61% y +0.12%, respectivamen-

te, por lo que la anual fue de 2.33% y +4.92%, en ese

orden. (Ver comunicado completo aquí)

Balanza comercial (se confirmó superávit de 155 mdd

en el tercer mes del año). Con información revisada, la

balanza comercial de mercancías de México registró un

superávit de 155 millones de dólares (mdd) en marzo de

2016, que se compara con el superávit de 470 reportado

en el mismo mes de 2015. El superávit fue resultado del

descenso de 7.5% en las exportaciones y 6.7% en las

importaciones. Para el primer trimestre del año, la balan-

za comercial presentó un déficit de 4,011 mdd. (Ver da-

tos aquí)

Exportaciones e importaciones de mercancías Miles de millones de dólares

16

18

20

22

24

26

28

30

32

34

36

38

en

e-0

9

jun

-09

no

v-0

9

ab

r-10

se

p-1

0

feb

-11

jul-1

1

dic

-11

ma

y-1

2

oct-

12

ma

r-1

3

ag

o-1

3

en

e-1

4

jun

-14

no

v-1

4

ab

r-15

se

p-1

5

feb

-16

Exportaciones Totales Importaciones Totales

Fuente: INEGI.

Sector

Externo

7

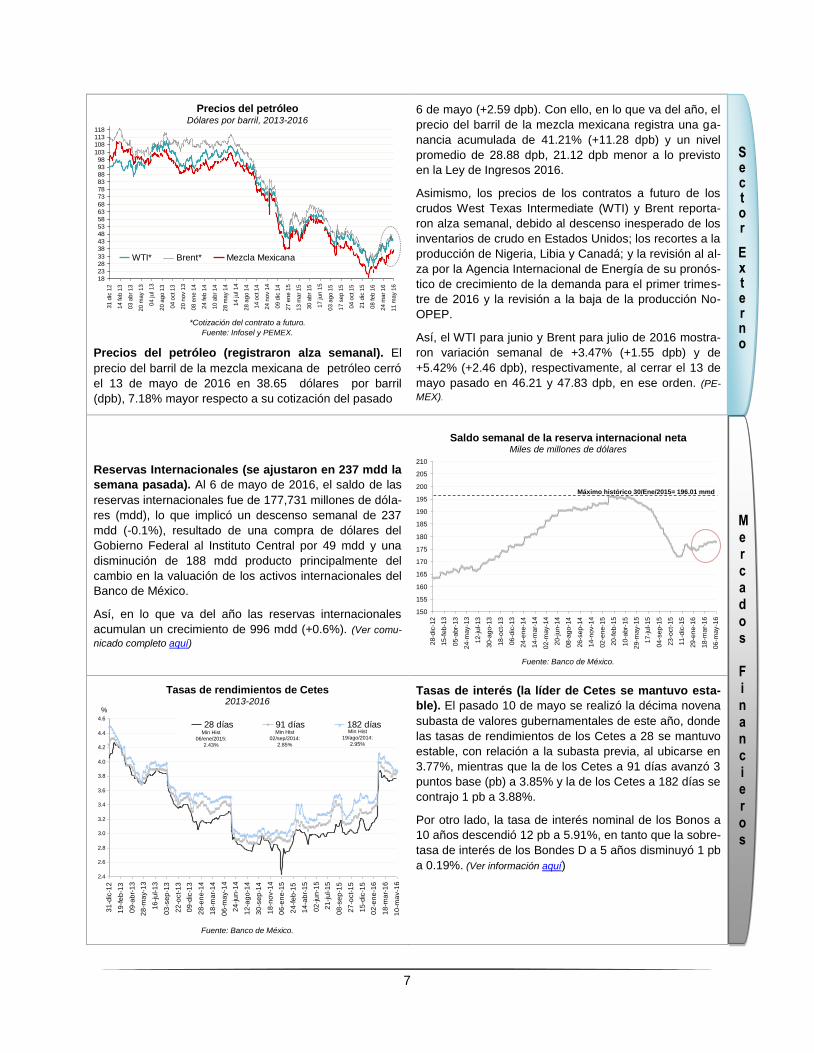

Precios del petróleo Dólares por barril, 2013-2016

18

23

28

33

38

43

48

53

58

63

68

73

78

83

88

93

98

103

108

113

118

31

dic

12

14

fe

b 1

3

03

ab

r 1

3

20

ma

y 1

3

04

ju

l 1

3

20

ag

o 1

3

04

oct 1

3

20

no

v 1

3

08

en

e 1

4

24

fe

b 1

4

10

ab

r 1

4

28

ma

y 1

4

14

ju

l 1

4

28

ag

o 1

4

14

oct 1

4

24

no

v 1

4

09

dic

14

27

en

e 1

5

13

ma

r 1

5

30

ab

r 1

5

17

ju

n 1

5

03

ag

o 1

5

17

se

p 1

5

04

oct 1

5

21

dic

15

08

fe

b 1

6

24

ma

r 1

6

11

ma

y 1

6

WTI* Brent* Mezcla Mexicana

*Cotización del contrato a futuro.

Fuente: Infosel y PEMEX.

Precios del petróleo (registraron alza semanal). El

precio del barril de la mezcla mexicana de petróleo cerró

el 13 de mayo de 2016 en 38.65 dólares por barril

(dpb), 7.18% mayor respecto a su cotización del pasado

6 de mayo (+2.59 dpb). Con ello, en lo que va del año, el

precio del barril de la mezcla mexicana registra una ga-

nancia acumulada de 41.21% (+11.28 dpb) y un nivel

promedio de 28.88 dpb, 21.12 dpb menor a lo previsto

en la Ley de Ingresos 2016.

Asimismo, los precios de los contratos a futuro de los

crudos West Texas Intermediate (WTI) y Brent reporta-

ron alza semanal, debido al descenso inesperado de los

inventarios de crudo en Estados Unidos; los recortes a la

producción de Nigeria, Libia y Canadá; y la revisión al al-

za por la Agencia Internacional de Energía de su pronós-

tico de crecimiento de la demanda para el primer trimes-

tre de 2016 y la revisión a la baja de la producción No-

OPEP.

Así, el WTI para junio y Brent para julio de 2016 mostra-

ron variación semanal de +3.47% (+1.55 dpb) y de

+5.42% (+2.46 dpb), respectivamente, al cerrar el 13 de

mayo pasado en 46.21 y 47.83 dpb, en ese orden. (PE-

MEX).

Reservas Internacionales (se ajustaron en 237 mdd la

semana pasada). Al 6 de mayo de 2016, el saldo de las

reservas internacionales fue de 177,731 millones de dóla-

res (mdd), lo que implicó un descenso semanal de 237

mdd (-0.1%), resultado de una compra de dólares del

Gobierno Federal al Instituto Central por 49 mdd y una

disminución de 188 mdd producto principalmente del

cambio en la valuación de los activos internacionales del

Banco de México.

Así, en lo que va del año las reservas internacionales

acumulan un crecimiento de 996 mdd (+0.6%). (Ver comu-

nicado completo aquí)

Saldo semanal de la reserva internacional neta Miles de millones de dólares

150

155

160

165

170

175

180

185

190

195

200

205

210

28

-dic

-12

15

-fe

b-1

3

05

-ab

r-1

3

24

-ma

y-1

3

12

-jul-1

3

30

-ag

o-1

3

18

-oct-

13

06

-dic

-13

24

-en

e-1

4

14

-ma

r-1

4

02

-ma

y-1

4

20

-jun

-14

08

-ag

o-1

4

26

-se

p-1

4

14

-no

v-1

4

02

-en

e-1

5

20

-fe

b-1

5

10

-ab

r-1

5

29

-ma

y-1

5

17

-jul-1

5

04

-se

p-1

5

23

-oct-

15

11

-dic

-15

29

-en

e-1

6

18

-ma

r-1

6

06

-ma

y-1

6

Máximo histórico 30/Ene/2015= 196.01 mmd

Fuente: Banco de México.

Tasas de rendimientos de Cetes 2013-2016

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

31

-dic

-12

19

-fe

b-1

3

09

-ab

r-1

3

28

-ma

y-1

3

16

-ju

l-1

3

03

-se

p-1

3

22

-oct-

13

09

-dic

-13

28

-en

e-1

4

18

-ma

r-1

4

06

-ma

y-1

4

24

-ju

n-1

4

12

-ag

o-1

4

30

-se

p-1

4

18

-no

v-1

4

06

-en

e-1

5

24

-fe

b-1

5

14

-ab

r-1

5

02

-ju

n-1

5

21

-ju

l-1

5

08

-se

p-1

5

27

-oct-

15

15

-dic

-15

02

-en

e-1

6

18

-ma

r-1

6

10

-ma

y-1

6

28 días 91 días 182 días

%

Min Hist

02/sep/2014:

2.85%

Min Hist

19/ago/2014:

2.95%

Min Hist

06/ene/2015:

2.43%

Fuente: Banco de México.

Tasas de interés (la líder de Cetes se mantuvo esta-

ble). El pasado 10 de mayo se realizó la décima novena

subasta de valores gubernamentales de este año, donde

las tasas de rendimientos de los Cetes a 28 se mantuvo

estable, con relación a la subasta previa, al ubicarse en

3.77%, mientras que la de los Cetes a 91 días avanzó 3

puntos base (pb) a 3.85% y la de los Cetes a 182 días se

contrajo 1 pb a 3.88%.

Por otro lado, la tasa de interés nominal de los Bonos a

10 años descendió 12 pb a 5.91%, en tanto que la sobre-

tasa de interés de los Bondes D a 5 años disminuyó 1 pb

a 0.19%. (Ver información aquí)

Mercados

Financieros

Sector

Externo

8

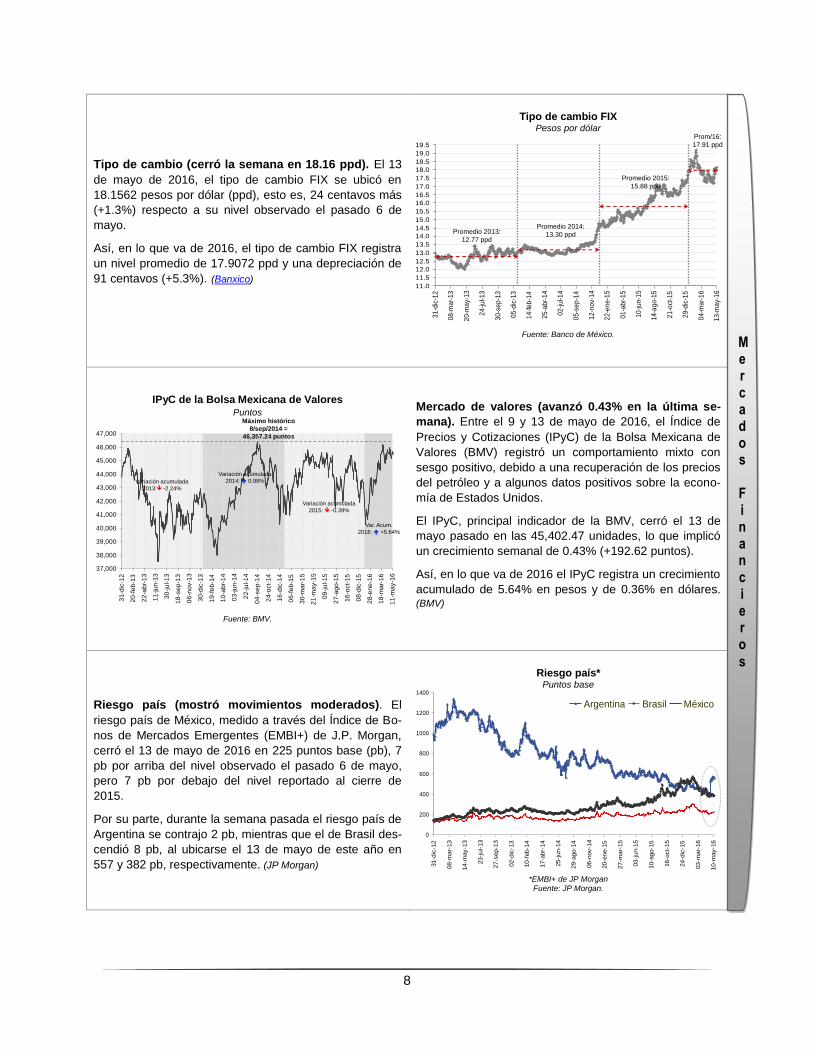

Tipo de cambio (cerró la semana en 18.16 ppd). El 13

de mayo de 2016, el tipo de cambio FIX se ubicó en

18.1562 pesos por dólar (ppd), esto es, 24 centavos más

(+1.3%) respecto a su nivel observado el pasado 6 de

mayo.

Así, en lo que va de 2016, el tipo de cambio FIX registra

un nivel promedio de 17.9072 ppd y una depreciación de

91 centavos (+5.3%). (Banxico)

Tipo de cambio FIX Pesos por dólar

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

19.5

31

-dic

-12

08

-ma

r-1

3

20

-ma

y-1

3

24

-jul-1

3

30

-se

p-1

3

05

-dic

-13

14

-fe

b-1

4

25

-ab

r-1

4

02

-jul-1

4

05

-se

p-1

4

12

-no

v-1

4

22

-en

e-1

5

01

-ab

r-1

5

10

-jun

-15

14

-ag

o-1

5

21

-oct

-15

29

-dic

-15

04

-ma

r-1

6

13

-ma

y-1

6

Promedio 2013:

12.77 ppd

Promedio 2014:

13.30 ppd

Promedio 2015:

15.88 ppd

Prom/16:

17.91 ppd

Fuente: Banco de México.

IPyC de la Bolsa Mexicana de Valores Puntos

Máximo histórico

8/sep/2014 =

46,357.24 puntos

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

31

-dic

-12

20

-fe

b-1

3

22

-ab

r-1

3

11

-ju

n-1

3

30

-ju

l-1

3

18

-se

p-1

3

06

-no

v-1

3

30

-dic

-13

19

-fe

b-1

4

10

-ab

r-1

4

03

-ju

n-1

4

22

-ju

l-1

4

04

-se

p-1

4

24

-oct-

14

16

-dic

-14

06

-fe

b-1

5

30

-ma

r-1

5

21

-ma

y-1

5

09

-ju

l-1

5

27

-ag

o-1

5

16

-oct-

15

08

-dic

-15

28

-en

e-1

6

18

-ma

r-1

6

11

-ma

y-1

6

Variación acumulada

2013: -2.24%

Variación acumulada

2014: 0.98%

Variación acumulada

2015: -0.39%

Var. Acum.

2016: +5.64%

Fuente: BMV.

Mercado de valores (avanzó 0.43% en la última se-

mana). Entre el 9 y 13 de mayo de 2016, el Índice de

Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de

Valores (BMV) registró un comportamiento mixto con

sesgo positivo, debido a una recuperación de los precios

del petróleo y a algunos datos positivos sobre la econo-

mía de Estados Unidos.

El IPyC, principal indicador de la BMV, cerró el 13 de

mayo pasado en las 45,402.47 unidades, lo que implicó

un crecimiento semanal de 0.43% (+192.62 puntos).

Así, en lo que va de 2016 el IPyC registra un crecimiento

acumulado de 5.64% en pesos y de 0.36% en dólares. (BMV)

Riesgo país (mostró movimientos moderados). El

riesgo país de México, medido a través del Índice de Bo-

nos de Mercados Emergentes (EMBI+) de J.P. Morgan,

cerró el 13 de mayo de 2016 en 225 puntos base (pb), 7

pb por arriba del nivel observado el pasado 6 de mayo,

pero 7 pb por debajo del nivel reportado al cierre de

2015.

Por su parte, durante la semana pasada el riesgo país de

Argentina se contrajo 2 pb, mientras que el de Brasil des-

cendió 8 pb, al ubicarse el 13 de mayo de este año en

557 y 382 pb, respectivamente. (JP Morgan)

Riesgo país* Puntos base

0

200

400

600

800

1000

1200

1400

31-d

ic-1

2

08-m

ar-

13

14-m

ay-1

3

23-j

ul-

13

27-s

ep-1

3

02-d

ic-1

3

10-f

eb-1

4

17-a

br-

14

25-j

un-1

4

29-a

go-1

4

06-n

ov-1

4

20-e

ne-1

5

27-m

ar-

15

03-j

un-1

5

10-a

go-1

5

16-o

ct-

15

24-d

ic-1

5

03-m

ar-

16

10-m

ay-1

6

Argentina Brasil México

*EMBI+ de JP Morgan

Fuente: JP Morgan.

Mercados

Financiero

s

9

mdd: millones de dólares. ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. 1/ Cifras ajustadas por estacionalidad. *Variación respecto al mismo periodo del año anterior (anual). **Variación respecto al cierre de la semana anterior. Fuente: ANTAD, INEGI, IMSS, Banco de México, PEMEX, BMV y JP Morgan.

Cuadro-Resumen

Variable Último Dato Variación respecto al

dato anterior Variación acumulada,

2016

Actividad Económica

Ventas Totales-ANTAD (Abr/16) -- +13.0%* +11.5% (Ene-Abr)*

Producción Industrial (Mar/16)1/ -- +0.3%

1/ +0.4% (Ene-Mar)*

PIB Turístico (IV Trim/15) -- +3.4%* +3.8% (Ene-Dic)*

Empleo-Afiliados al IMSS (al 30 Abr/16) 18,237,468 Trab. +82,562 (+0.5%) +353,435 (+2.0%)

Producción de Vehículos (Abr/16) 269,604 Unidades -4.9%* -5.0% (Ene-Abr)*

Tasa de Desempleo (I Trim/16) 4.0% de la PEA -0.2 pp* -0.1 pp (I Trim16/IV

Trim15)1/

Precios

Variación Anual- INPC (Abr/16) 2.54% -0.32 pp* +0.65% (Ene-Abr)

Variación Anual-INPP Total (Abr/16) 4.13% +1.37 pp* +2.13% (Ene-Abr)

Sector Externo

Saldo de la Balanza Comercial (Rev. Mar/16) +155.0 mdd -67.0% +82.3% (Ene-Mar)*

Exportaciones 31,562 mdd -7.5%* -5.8% (Ene-Mar)*

Importaciones 31,407 mdd -6.7%* +3.8% (Ene-Mar)*

Mezcla Mexicana de Exportación (13 May/16) 38.65 dpb +7.18% (+2.59 dpb)** +41.21% (+11.28 dpb)

Mercados Financieros

Reservas Internacionales (al 6 May/16) 177,731 mdd -237 mdd +996 mdd

CETES 28 días (Subasta 19/16) 3.77% 0.00 pp +0.72 pp

IPC–BMV (13 May/16) 45,402.47 unidades +0.43%

(+192.62ptos)** +5.64%

Tipo de Cambio Fix (13 May/16) 18.1562 ppd +23.6 centavos

(+1.3%)** +90.7 centavos

(+5.3%)

Riesgo País (13 May/16) 225 pb +7 pb** -7 pb

10

PERSPECTIVAS ECONÓMICAS

INTERNACIONALES

Goldman Sachs revisó ligeramente su pronóstico del tipo de cambio dólar/euro y yen/dólar. El banco

Goldman Sachs, revisó su estimación previa de tipo de cambio dólar/euro, indicando que la moneda co-mún europea se ubicaría en 1.05 dólares el próximo año. La nueva estimación es 10 centavos mayor que el pronóstico previo de 0.95 dólares por euro, aunque el equipo de estrategia monetaria del banco, liderado por Robin Brooks, mantuvo su proyección de que la moneda de la zona euro descenderá a 0.90 dólares los próximos tres años.

Brooks y su equipo ahora consideran que el euro se ubicará en 1.12 dólares en tres meses y que llegará a 1.10 en seis meses, comparado con sus proyecciones anteriores de 1.04 y 1.00 dólar por unidad, respecti-vamente.

Goldman también revisó a la baja los pronósticos para el dólar frente al yen a 115 unidades japonesas en

tres meses, 120 en seis meses y 125 en 12 meses, desde estimaciones previas de 122, 125 y 130 yenes por dólar. (Reuters)

Yellen evaluará usar tasas negativas si economía no responde. Janet Yellen, presidenta de la Reserva

Federal de Estados Unidos, dijo en una carta dirigida al congresista republicano Brad Sherman que el ban-co central no ha descartado la idea de aplicar tasas de interés negativas, como un medio más para impul-sar la economía. No obstante, destacó que tal deci-sión debería de estudiarse con cuidado.

Si bien la presidenta y su equipo de trabajo planean elevar las tasas gradualmente, al tomar en cuenta sus expectativas de que la economía continuará reforzán-dose y que la inflación se moverá hacia el objetivo de 2%, también están conscientes de que si la economía toma un giro de forma inesperada, la Fed ajustará su posición. (Infosel)

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Banamex, Encuesta Banamex (6 May/16) y Examen de la Situación Económica de México (Feb/16); Encuesta-Banamex, Encuesta de Expectativas de Analistas de Mercados Financieros (6 May /16); Bancomer, Encuesta Banamex (6 may /16),Situación México (IV Trim/14) y Análisis macroeconómico BBVA Research (22 May/15); 1/ Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Perspectivas Económicas Mundiales (Feb/16); FMI, World Economic Outlook (Abr/16) y Resultados de la Consulta del Artículo IV para 2015 (Nov/15); Banco Mundial, Perspectivas Económicas Mundiales (Abr16); Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Abr/16); Banco de México, Informe Trimestral (Oct-Dic 15); y SHCP, Marco Macroeconómico 2016-2017, Pre-criterios 2016.

Perspectivas macroeconómicas para México

PIB (crecimiento % real) Inflación (%, dic/dic) Cuenta Corriente (% PIB)

2016 2017 2016 2017 2016 2017

Banamex 2.10 2.70 3.11 3.51 -3.3 -3.0

Encuesta-Banamex (Mediana) 2.30 2.70 3.20 3.30 -- --

Bancomer 2.20 2.60 2.90 3.30 -2.0 -2.0

Promedio de Diversas Corredurías1/ 2.45 2.95 3.20 3.22 -- --

Fondo Monetario Internacional (FMI) 2.41 2.57 3.31 3.02 -2.6 -2.6

Banco Mundial 2.80 3.00 -- -- -2.2 -2.2

OCDE 3.10 3.30 3.40 3.20 -1.8 -1.7

Encuesta Banco de México 2.40 2.80 3.20 3.32 -- --

Banco de México 2.0-3.0 2.5-3.5 Cercano

3.00 Alrededor

3.00 -2.9 -2.9

SHCP 2.6-3.6 2.6-3.6 3.00 3.00 -3.1 -2.9

http://eleconomista.com.mx/sistema-financiero/2016/04/25/goldman-sachs-abre-banco-minorista-linea-eu

http://eleconomista.com.mx/sistema-financiero/2016/04/25/goldman-sachs-abre-banco-minorista-linea-eu

11

EL MUNDO ESTA SEMANA

mmd: miles de millones de dólares. mde: millones de euros. mme: miles de millones de euros. *De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o trimestre previo según corresponda. 1/ Un dato superior a 50 puntos implica incremento de dicha actividad y por debajo una disminución. Fuente: SHCP, con base en diversos comunicados.

Indicadores Económicos Internacionales*

Variable Último Dato Variación respecto al

dato anterior** Variación anual

Estados Unidos

Índice del Optimismo de la Pequeña Empre-

sa-NFIB (Abr) 93.6 puntos +1 pp --

Balance Fiscal (Abr) +106.5 mmd De -108.0 mmd en mar

a +106.5 mmd en abr --

Precios de Importaciones (Abr) -- +0.3% -5.7%

Precios de Exportaciones (Abr) -- +0.5% -5.0%

Inventarios de Empresas (Mar) -- +0.4% --

Ventas al Menudeo (Abr) 453.4 mmd +1.3% +3.0%

Ventas al Mayoreo (Mar) 430.7 mmd +0.7% -2.0%

Precios al Productor (Abr) -- +0.2% 0.0%

Solicitudes Seguros-Desempleo (al 7 May) 294 mil +7.3% (+20 mil) --

Seguros de Desempleo (al 23 Abr) 2.13 millones +1.7% (+37 mil) --

Índice Semanal de Comodidad del Consumi-dor-Bloomberg (25 Abr-1º May)

41.7 puntos -0.3 puntos --

Confianza del Consumidor de la Univ. Michi-gan (Prel. May)

95.8 puntos +6.8 puntos --

Francia

Reservas Internacionales Netas (Abr) 156,265 mde +5,234 mde --

Producción Industrial (Mar) -- -0.3% +0.5%

Generación de Empresas (Abr) -- +1.8% -0.9%

Precios al Consumidor-Inflación (Abr) -- +0.1% -0.1%

Japón

Indicadores Compuestos-The Conference Board (Mar)

--

+0.2% el Adelantado +0.2% el Coincidente

--

Actividad del Sector Servicios- (Mar) 103.0 puntos -0.7 puntos --

Corea

Indicadores Compuestos-The Conference Board (Mar)

--

+1.3% el Adelantado +0.1% el Coincidente

--

España

Indicadores Compuestos-The Conference

Board (Mar)

--

+0.1% el Adelantado

+0.2% el Coincidente --

Inflación (Abr) -- +0.7% -1.1%

Reino Unido

Decisión de Política Monetaria-Tasa de Inte-rés de Referencia (2 May)

en 0.5% (Vigente des-

de el 05/03/09) 0.0 pb 0.0 pb

Zona del Euro

Producción Industrial (Mar) -- -0.8% +0.2%

PIB (I Trim) -- +0.5% +1.5%

Unión Europea

Producción Industrial (Mar) -- -0.5% +0.3%

PIB (I Trim) -- +0.5% +1.7%

12

CALENDARIO ECONÓMICO

16-20 Mayo 2016

Lunes 16

Indicadores de Establecimientos con programa IMMEX (Feb)

Indicadores Compuestos de The Conference Board (Mar)

EU: Actividad Manufacturera de la Fed de Nueva York-Empire State (May); índi-ce del Mercado de la Vivienda (May)

Martes 17 Subasta 20 de Valores Gubernamentales

Reservas Internacionales (al 13 de May)

EU: Inflación (Abr); Venta de Casas Nue-vas (Abr); Producción Industrial (Abr)

Brasil: Indicadores Compuestos de The Conference Board (Abr)

Japón: Producción Industrial (Mar)

Zona del Euro y Unión Europea: Ba-lanza Comercial (Mar)

Miércoles 18

EU: Minuta de la Última Reunión de Polí-tica Monetaria

Alemania: Indicadores Compuestos de The Conference Board (Mar)

Reino Unido: Indicadores Compuestos de The Conference Board (Mar)

Zona del Euro y Unión Europea: Infla-ción (Abr)

Jueves 19

Indicadores del Sector Manufacturero (Mar)

Minuta sobre la Última Reunión referente a la Decisión de Política Monetaria

EU: Sol. de Seguro de Desempleo (al 14 May); Índice Semanal de Comodidad del Consumidor-Bloomberg (9-15 May); Indi-cadores Compuestos de The Conference Board (Abr); Actividad Manufacturera de la Fed de Filadelfia (May); Actividad Na-cional de la Fed de Chicago (Abr)

Francia: Empleo (I Trim)

Zona del Euro y Unión Europea: Activi-dad del Sector Construcción (Mar)

Viernes 20

PIB a Precios Constantes (I Trim)

PIB a Precios Corrientes (I Trim)

IGAE (Mar)

Evolución Trimestral del Financiamiento a las Empresas

EU: Venta de Casas Existgentes (Abr)

India: Indicadores Compuestos de The Conference Board (Abr)

España: Pedidos en la Industria (Mar); Actividad del Sector Servicios (Mar)

Francia: Indicadores Compuestos de The Conference Board (Mar)

El presente documento puede ser consultado a través de la página web de la SHCP, en: http://www.gob.mx/hacienda#documentos. Asimismo, la UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de co-rreo electrónico: [email protected].