Aduanero/Reu Junio 06... · ... calidad y valor de ... sujeto a un tarifario aprobado por la Aduana...

131

Transcript of Aduanero/Reu Junio 06... · ... calidad y valor de ... sujeto a un tarifario aprobado por la Aduana...

ANEXO IV

CUESTIONARIO SOBRE ASUNTOS ADUANEROS

CODIGO ADUANERO COMUNITARIO ANDINO

BOLIVIA

Asuntos relacionados con Convenios Internacionales 1. ¿Cual es el nivel de aproximación de la legislación aduanera de su país respecto del Convenio Internacional para la Simplificación y Armonización de los Regímenes Aduaneros (Convenio de Kyoto)?

Si bien la Ley General de Aduanas y su Reglamento, recoge los conceptos establecidos por el Convenio de Kyoto, el mismo no ha sido ratificado por el Congreso Nacional.

Se aprobó la Decisión 618 de la Comunidad Andina, mediante la cual se incluyen conceptos, directrices del Anexo General del Convenio de Kyoto, con el compromiso que en lo sucesivo, en la medida que se vaya armonizando las medidas a nivel andino se adoptarán los Anexos Específicos.

Las Decisiones adoptadas a nivel andino son de aplicación vinculante.

2. ¿Cuáles de los asuntos aduaneros regulados por el Convenio de Kyoto no han sido adoptados en su legislación aduanera?

Transporte de mercancías por cabotaje Cap III y Transformación de mercancías para consumo interno Cap IV.

3. Enuncie los convenios aduaneros internacionales a los que su país se ha adherido o de los cuales forman parte.

- Bolivia es miembro de la Organización Mundial de Aduanas. - Mediante Ley 2452 de 21 de abril de 2003 Bolivia se adhiere al Convenio Internacional del Sistema

Armonizado de Designación y Codificación de Mercancías. - Bolivia es miembro del Acuerdo sobre Transporte Internacional ratificado con Ley 1158 de 30 de

mayo de 1990. - A nivel regional se asumieron compromisos con la CAN y el MERCOSUR, como Controles

Integrados. Con la CAN algunas disposiciones aduaneras referidas a nomenclatura, control aduanero y valoración aduanera de la OMC.

- Convenio de Asistencia Mutua con Perú y con Paraguay para la creación de Aduanas de Control Integrado.

4. ¿En su legislación aduanera ha incorporado o prevé incluir procedimientos o figuras aduaneras resultantes de las negociaciones de Tratados de Libre Comercio adelantado con países diferentes a los andinos?

Actualmente en el marco de los Acuerdos Comerciales y en particular con el Tratado de Libre Comercio con México se cuenta con el procedimiento aduanero para la verificación de origen, misma que requiere ajustes para su correcta aplicación. Los restantes procedimientos aduaneros se aplican de conformidad a las legislaciones nacionales.

Asuntos relacionados con Organización Administrativa 5. ¿En su país están integradas las funciones aduaneras con la de tributos internos/impuestos nacionales?

No, se encuentran separadas por dos instituciones distintas con personalidad jurídica propias. 6. Enuncie los auxiliares de la función aduanera (agentes de aduanas, agentes de carga, transportistas, etc), así como las obligaciones, formalidades y sanciones relacionadas con la actividad que desempeñan.

El artículo 42 de la Ley General de Aduanas y el artículo 58 de su Reglamento reconoce al Despachante de Aduana como auxiliar de la función pública aduanera y el artículo 45 de la misma Ley establece sus funciones y atribuciones.

a) Observar el cumplimiento de las normas legales, reglamentarias y procedimentales que regulan los

regímenes aduaneros en los que intervenga.

b) Efectuar despachos aduaneros por cuenta de terceros, debiendo suscribir personalmente las declaraciones aduaneras incluyendo su número de licencia.

c) Dar fe ante la administración aduanera por la correcta declaración de cantidad, calidad y valor de las mercancías, objeto de importación, exportación o de otros regímenes aduaneros, amparados en documentos exigidos por disposiciones legales correspondientes. La Aduana Nacional comprobará la correcta declaración del despachante de aduana.

d) Liquidar los tributos aduaneros aplicables a las mercancías objeto de importación, exportación y otros regímenes aduaneros, de acuerdo con las disposiciones legales respectivas.

e) Conservar la documentación de los despachos aduaneros y las operaciones aduaneras realizadas por un período de cinco años, computables a partir de la fecha de pago de los tributos.

f) Prestar asesoramiento en materia aduanera y otros temas vinculados a ésta. g) Sujetarse a las normas de ética profesional del despachante de aduanas, de acuerdo con

disposiciones especiales. Para efectos de los trámites y procedimientos aduaneros, los Despachantes y la Agencias Despachantes de Aduana están sujetos al control y fiscalización de la Aduana Nacional.

Las demás personas naturales o jurídicas, privadas o públicas intervinientes en el comercio internacional se denominan operadores de comercio exterior.

7. ¿Quién administra la prestación del servicio de almacenamiento de mercancías en su país?

El servicio de almacenamiento de mercancías se encuentra concesionado a empresas privadas de conformidad a lo previsto en el artículo 32 de la Ley General de Aduanas. En lo concerniente al almacenamiento de mercancía en Depósito de Aduana, Temporal y Especial se encuentran bajo responsabilidad del concesionario de depósito de aduana. El depósito transitorio está a cargo de aquellas personas jurídicas que lo hubieren solicitado, previa constitución de garantía a favor de la Aduana Nacional.

8. ¿Cómo se habilitan las zonas primarias aduaneras y cuales son las obligaciones de los titulares de

éstas habilitaciones?

De acuerdo al artículo 4 de la Ley General de Aduanas, la zona primaria comprende todos los recintos aduaneros en espacios acuáticos o terrestres destinados a las operaciones de desembarque, embarque, movilización o depósito de las mercancías; las oficinas, locales, o dependencias destinadas al servicio directo de la Aduana Nacional, puertos, aeropuertos, caminos y predios autorizados para que se realicen operaciones aduaneras, incluido los lugares habilitados por la autoridad como recintos de depósito aduanero. Las operaciones aduaneras, se autorizan mediante Resolución de Directorio Ej. El funcionamiento de una administración aduanera en un recinto con o sin depósito aduanero, para la operación de depósitos aduaneros privados (depósito transitorio y especial), la determinación de vías y rutas con plazos establecidos para el tránsito aduanero.

9. Indique las actividades involucradas con la prestación del servicio aduanero que se encuentran en

manos de terceros (por ejemplo, el recaudo, el control posterior, el cobro de las obligaciones tributarias, etc)

Para el servicio de cobro de tributos aduaneros han sido contratadas tres entidades bancarias -después de un proceso de licitación pública- con quienes se firmaron contratos para la prestación del servicio. Acordando una comisión por el servicio y un tiempo máximo para el abono en cuentas fiscales de los montos recaudados. Así también, se ha dado en concesión los recintos aduaneros a dos empresas que fueron ganadoras del proceso de licitación pública internacional. Estas empresas prestan servicios regulados como ser: el servicio de almacenaje, servicio logístico y el servicio de asistencia al control de tránsitos y otros servicios no regulados que previamente deben ser autorizados por la Aduana Nacional de Bolivia. Para

la prestación de cada tipo de servicio se ha aprobado una tarifa y un Derecho de explotación, que es el monto de dinero que deberá pagar el concesionario a favor de la Aduana conforme a lo establecido en el contrato respectivo.

10. ¿Sus regulaciones aduaneras contemplan el cobro de la tasa de servicios aduaneros previsto por la

OMC?

No, excepto el servicio de almacenamiento sujeto a un tarifario aprobado por la Aduana y no el cobro de la tasa propiamente dicha.

11. ¿Qué recursos puede interponer un usuario frente a los actos que emiten las autoridades aduaneras?

Actos Administrativos y Actos con contenido tributario-aduaneros, que pueden impugnarse en dos vías distintas de recursos. Los actos de contenido aduanero o tributario pueden impugnarse ante la Superintendencia Tributaria Regional mediante recurso de alzada y Superintendencia Tributaria General mediante recurso jerárquico.

12. ¿En qué eventos exigen a los usuarios la constitución de garantías aduaneras?

Existen garantías globales para operaciones aduaneras de rutina o especiales para casos de la misma naturaleza.

Se solicitan para los eventos de Ferias Internacionales, donde el responsable de la organización de la feria o el expositor constituye una garantía por los tributos aduaneros de mercancías ingresadas al evento bajo el régimen aduanero de admisión temporal para la reexportación en el mismo estado.

En los eventos culturales, científicos, deportivos u otros fines de recreación, patrocinados por instituciones públicas del Estado Boliviano, misiones diplomáticas u organismos internacionales acreditados en el país, la entidad patrocinante debe presentar una garantía institucional escrita.

También en regímenes suspensivos de tributos, en la constitución y autorización de funcionamiento de las Agencias Despachantes de Aduana.

13. Enuncie cuándo procede la devolución del pago de los impuestos relacionados con la importación de

mercancías.

Según el artículo 121 del Código Tributario Boliviano, la acción de repetición es aquella que pueden utilizar los sujetos pasivos y/o directos interesados para reclamar a la Administración Tributaria la restitución de pagos indebidos o en exceso efectuados por cualquier concepto tributario.

El artículo 125 del mismo Código, establece que la devolución es el acto en virtud del cual el Estado por mandato de la Ley, restituye en forma parcial o total impuestos efectivamente pagados a determinados sujetos pasivos o terceros responsables que cumplan las condiciones establecidas por Ley que dispone la devolución, la cual establecerá su forma, requisitos y plazos.

El artículo 128 del mencionado Código se refiere a la restitución de lo indebidamente devuelto, cuando la Administración Tributaria hubiera comprobado que la devolución autorizada fue indebida o se originó en documentos falsos o que reflejen hechos inexistentes, para que el sujeto pasivo o el tercero responsable pague o interponga los recursos establecidos.

Procede en la exportación de mercancías en la que se permite obtener la restitución total o parcial del gravamen arancelario que hubiere gravado a la importación de mercancías utilizadas o consumidas en la actividad exportadora.

14. Indique la forma de disposición de las mercancías aprehendidas, decomisadas o abandonadas.

De acuerdo a la norma (art. 181, 187 del CTB) las mercancías se decomisan por delitos y contravenciones, las primeras son de conocimiento de autoridad jurisdiccional y las segundas de autoridad administrativa. En ambos casos la forma de disposición de la mercancía es a través de la monetización por remate, que está a cargo de la Administración Aduanera /art. 11, 192 CTB) y el destino final del producto de remate se efectiviza una vez se tenga resolución o sentencia firme (art. 62, 63 RCTB).

Las mercancías abandonadas son objeto de remate público en 3 oportunidades, si al cabo de las mismas no existe adjudicación, se ponen a la venta directa a la mejor oferta sobre el 80% del precio base de la última base o el Directorio puede disponer de las mismas mediante donación a instituciones públicas de asistencia social. Las mercancías perecederas y de rápida descomposición pueden ser vendidas para evitar su depreciación o descomposición. La destrucción se dispone por la autoridad competente Ministerio de Desarrollo Sostenible, en el caso de mercancías peligrosas para la salud y aquellas que no son permitidas de ingreso al territorio nacional. Existen otras formas de disposición como el Comodato, mutuo, enajenación a título gratuito (privadas) o a título oneroso y donación (públicas).

Asuntos relacionados con la automatización de la operación aduanera 15. ¿Cuál es el nivel de sistematización de los regímenes y procedimientos aduaneros y la cobertura del

sistema informático en las oficinas aduaneras en su país?

La Aduana Nacional de Bolivia ha adoptado el SIDUNEA++ como sistema informático aduanero oficial. Actualmente el sistema se encuentra implementado en todas las administraciones aduaneras del país, para la mayoría de los regímenes aduaneros y destinos aduaneros especiales, excepto en algunas aduanas en las que las condiciones de infraestructura no lo permiten. Debido es que es difícil introducir adecuaciones o modificaciones al sistema SIDUNEA++, en algunos procedimientos aduaneros ciertas tareas y registros se realizan utilizando sistemas satélites o en forma manual. Se adjunta el cuadro de implementaciones en la Aduana Nacional de Bolivia (Excel).

16. ¿Describa el sistema de administración de riesgo aduanero que utiliza su país?

En la actualidad la ANB no cuenta con un sistema automatizado de gestión de riesgos, pero desarrolla su trabajo mediante el módulo de selectividad del sistema SIDUNEA++ el cual por sus características informáticas contiene limitaciones que no permiten desarrollar modelos econométricos y estadísticos. Criterios de Selectividad a cargo de un Comité de Selectividad compuesto por el Gerente General, Gerente Regional y un representante de la Gerencia Nacional de Fiscalización. Cada Administración puede establecer distintos porcentajes y rangos de criterios de selectividad. Se reitera que no puede ser más alto del 20% de declaraciones presentadas en el mes.

17. En caso de no contar con un sistema de administración de riesgo automatizado ¿Su país estaría en

condiciones de asumir un sistema de administración de riesgo automatizado?

La ANB está interesada en poder implementar un sistema de riesgos automatizada pero se halla limitada por el costo del mismo y del financiamiento al que pudiera acceder para su ejecución.

Asuntos relacionados con las medidas de facilitación en la prestación del servicio 18. ¿Considera su legislación aduanera la posibilidad de que la declaración de aduanas sea presentada y

cancelados los impuestos aduaneros en una jurisdicción aduanera diferente a aquella en la cual se encuentre la mercancía? ¿De no ser así, cómo se opera en estos casos? La normativa aduanera establece que la Declaración de Mercancías debe ser presentada ante la administración aduanera con jurisdicción de la mercancía, el incumplimiento es causal de rechazo de la Declaración. Sin embargo, los tributos aduaneros pueden ser cancelados en cualquier sucursal de las entidades financieras autorizadas a nivel nacional, debido a que el pago queda registrado en forma electrónica en el sistema SIDUNEA++. El contrato de servicios para la recaudación de tributos aduaneros, sus accesorios y otros ingresos, con el fin de facilitación del comercio exterior ha previsto que los impuestos aduaneros puedan ser cancelados en cualquier punto de cobranza, sucursal y/o agencia autorizada dentro del territorio nacional. Dichos puntos están ubicados dentro de una administración aduanera, una ciudad o una localidad donde exista la presencia de un cajero de la entidad financiera autorizada.

19. Indique si existen prerrogativas especiales para los usuarios habituales de las operaciones de comercio

exterior y en qué consisten éstas.

No, los procedimientos aduaneros y el cumplimiento de las formalidades aduaneras se aplican de forma general para todos los operadores de comercio exterior. Sin embargo, pueden resultarles favorables algunos criterios de selectividad.

20. ¿Prevé su legislación aduanera un tratamiento diferente para exportaciones e importaciones menores?

Si, exportaciones e importaciones de menor cuantía hasta un valor FOB de USD. 1.000.-

La Ley General de Aduanas prevé que para despachos de menor cuantía al Régimen de Importación para el Consumo (Valor menor o igual a US$ 1.000 y otros casos establecidos por el Ministerio de Hacienda) el consignatario podrá presentar en forma directa a la administración aduanera la declaración de mercancías. En todos los demás casos, la Declaración Única de Importación debe ser presentada a través de agente despachante de aduanas o despachante oficial.

Para el Régimen de Exportación Definitiva, el exportador tiene la posibilidad en general de presentar la Declaración Única de Exportación en forma directa y sin requerir los servicios de un agente despachante de aduanas, al amparo de las facilidades señaladas en la Ley de Exportaciones.

21. Explique el tratamiento brindado a las importaciones de muestras sin valor comercial

No existe norma específica sobre el tratamiento de importaciones de muestras sin valor comercial, excepto el material introducido a la feria internacional por el expositor con fines promocionales y publicitarios para su distribución gratuita, sin el pago de tributos aduaneros, consistente en lapiceros, llaveros, encendedores, calendarios y otros productos similares, siempre que identifique la calidad de propaganda comercial y que el valor unitario de cada producto no exceda el valor FOB de USD. 5.- y un valor total de USD. 2.000.-

22. ¿Considera su legislación un procedimiento aduanero separado y expedito para los envíos por tráfico

postal (courrier, envíos expresos)?

La Ley General de Aduanas considera el ingreso y salida de documentos y mercancías transportadas a través de empresas de servicio aéreo expreso como un destino aduanero especial con un tratamiento aduanero específico en cuanto a las formalidades previas al despacho aduanero y la posibilidad que tiene la empresa de servicio expreso de presentar la declaración de mercancías directamente por cuenta del consignatario del envío.

Se tiene aprobado un procedimiento independiente para este tipo de mercancías.

23. ¿Prevé su legislación nacional la posibilidad de despachar (nacionalizar la mercancía) en el lugar de arribo, sin que sea necesario el traslado de la mercancía a un depósito? Si, el artículo 89 de la LGA, establece que las mercancías que por su contenido y naturaleza, sean de fácil reconocimiento y cuyo volumen, peso u otras condiciones hagan difícil su introducción a los depósitos aduaneros fiscales o privados, podrán ser objeto de despacho aduanero para el consumo en forma inmediata bajo control de la Aduana y con el pleno cumplimiento de todas las formalidades aduaneras. Está previsto el reconocimiento físico de la mercancía sobre carro o vagón para el despacho aduanero para mercancías que cumplan ciertas características. (art 107 Reglamento a la Ley General de Aduanas)

24. Enumere las materias aduaneras sobre las cuales su aduana expide resoluciones anticipadas

La Aduana Nacional de Bolivia no expide resoluciones anticipadas, a pesar que en el Acuerdo de Complementación Económica con México esta prevista en lo relacionado a materia de origen. Internamente falta aprobar el procedimiento para la emisión de resoluciones anticipadas.

25. Indique en que operaciones no es obligatorio recurrir a un agente de aduanas para actuar ante la

autoridad aduanera

En despachos de menor cuantía de importación y exportación incluido equipaje acompañado de pasajero internacional. En la operación de exportación definitiva, el exportador puede efectuar el trámite de despacho aduanero directamente o a través de despachante de aduana (opcional). Vehículos de turismo, envío de paquetes postales, DuttyFree, muestras.

26. ¿Con que sistemas o mecanismos de atención integrada (en el cual concurren las diferentes autoridades gubernamentales que intervienen en las operaciones de comercio exterior) cuenta su país? No existe un sistema integrado, el despacho aduanero de mercancías tipificadas como sustancias controladas se realiza con la intervención de funcionarios de la Fuerza Especial de Lucha Contra el Narcotráfico, el despacho de armas y pólvora con la intervención del Ministerio de Defensa Nacional.

27. ¿Cuenta su país con un sistema integral de atención de consultas al usuario aduanero?

Cualquier sujeto pasivo, tercero interesado, operador de comercio exterior o auxiliar de la función pública aduanera, puede acudir ante la AT para realizar una consulta de tipo tributario, administrativo o aduanero. Las consultas tributarias son vinculantes para la AT que la absuelva, susceptibles de recurso de nulidad ante la misma. Los usuarios pueden acudir a la página web de la Aduana Nacional para consultar sobre la normativa con contenido aduanero y de comercio exterior aprobada por la Aduana y otras instituciones relacionadas. También existe la Unidad de Servicio a Operadores para atención de consultas y trámites.

Asuntos relacionados con la aplicación de los regímenes aduaneros 28. ¿La legislación aduanera (marco regulatorio general) de su país está contenida en una norma emanada

del poder legislativo, ejecutivo o de la autoridad aduanera?

La Ley General de Aduanas ha sido aprobada por el Poder Legislativo de acuerdo al artículo 27 y 59 de la Constitución Política del Estado. Su reglamentación ha sido emitida por el Poder Ejecutivo.

29. ¿Se encuentra previsto en su legislación aduanera la existencia de principios generales que orienten la

aplicación de las normas aduaneras? El artículo 2 de la LGA establece que todas las actividades vinculadas directa o indirectamente con el comercio exterior, ya sean realizadas por entidades estatales o privadas, se rigen por los principios de la buena fe y transparencia. Asimismo, el Código Tributario Boliviano que ha modificado la Ley General de Aduanas, prevé el principio de legalidad o reserva de la Ley, que garantiza la seguridad jurídica del sujeto pasivo frente a la Administración Tributaria y limita la discrecionalidad de esta.

30. ¿Cuando nace la obligación aduanera y en qué eventos se extingue?

La obligación aduanera es dos tipos: obligación tributaria aduanera y obligación de pago en aduanas. La primera nace en cuanto ocurre el hecho generador de los tributos y la segunda se produce cuando el hecho generador se realiza con anterioridad, sin haberse efectuado el pago de la obligación tributaria. Las formas de extinción de ambas son: pago, compensación condonación, prescripción, confusión, desistimiento de la Declaración de Mercancías de Importación dentro los tres días de aceptada la declaración, abandono expreso o de hecho de las mercancías y destrucción total o parcial de las mercancías

31. Indique la naturaleza de la obligación aduanera y que comprende.

Es un vínculo jurídico de carácter personal, aunque su cumplimiento se asegure mediante garantía real o con privilegios especiales, es decir, esta garantizada mediante la prenda aduanera sobre la mercancía, con preferencia a cualquier otra garantía u obligación que recaiga sobre ella.

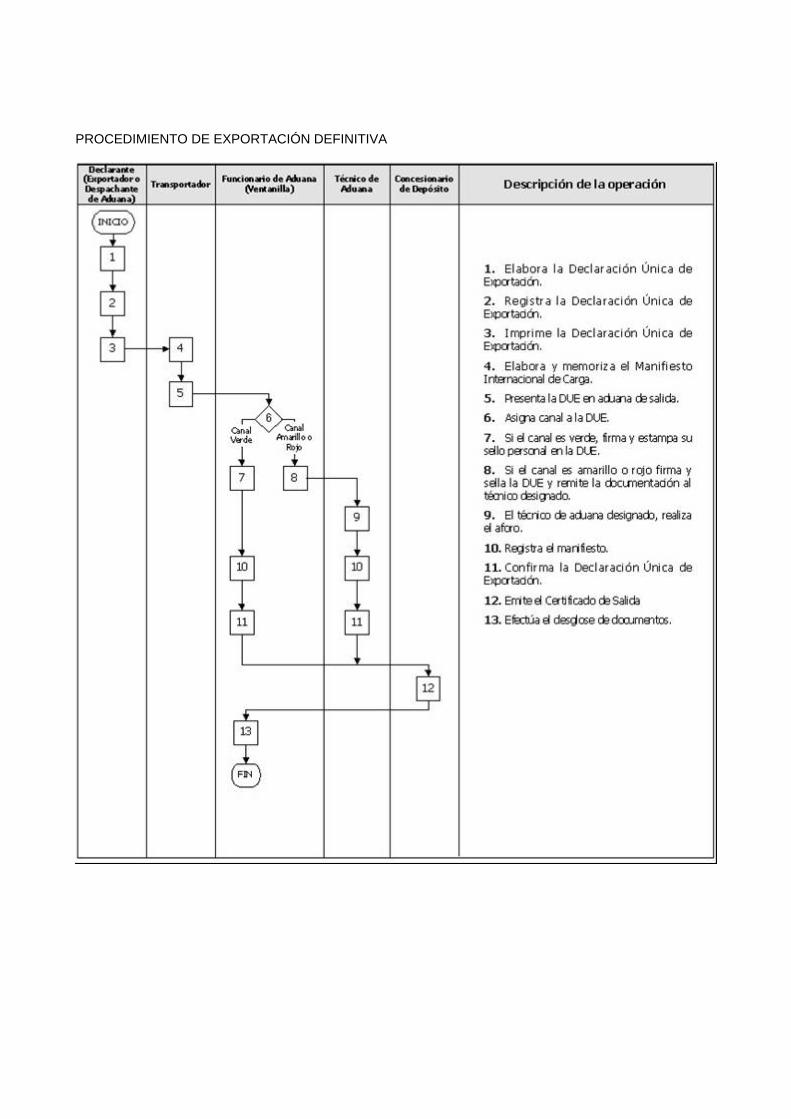

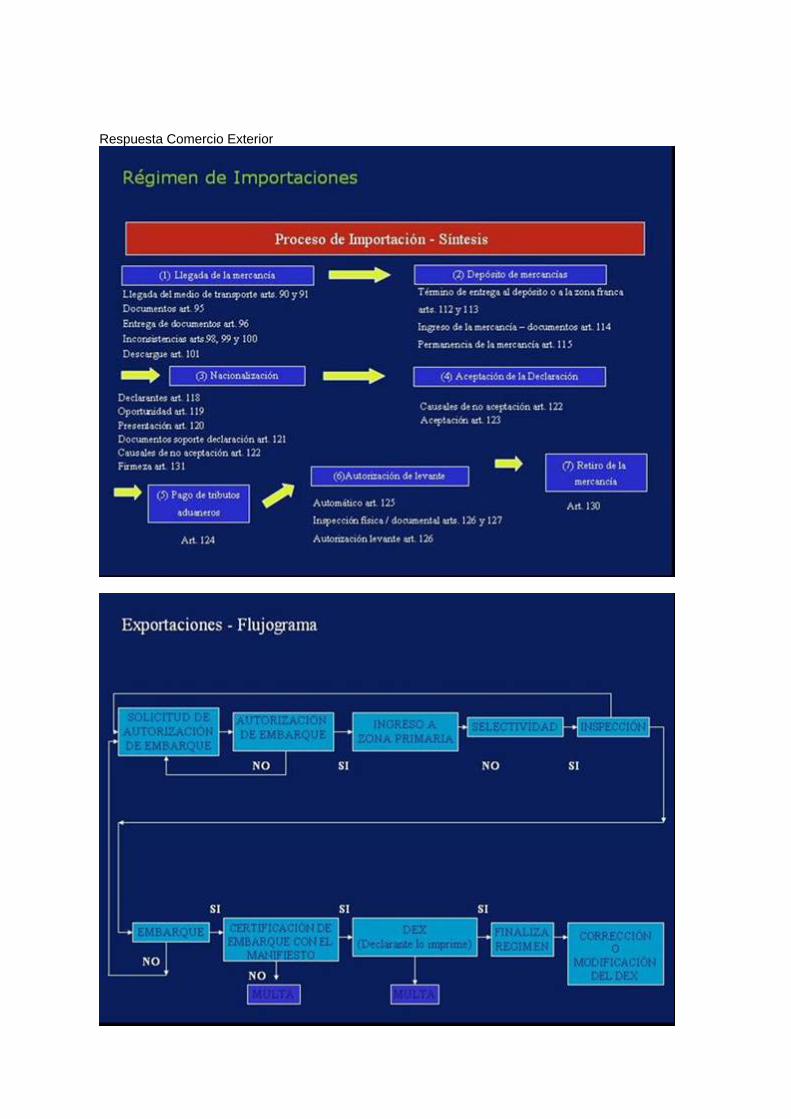

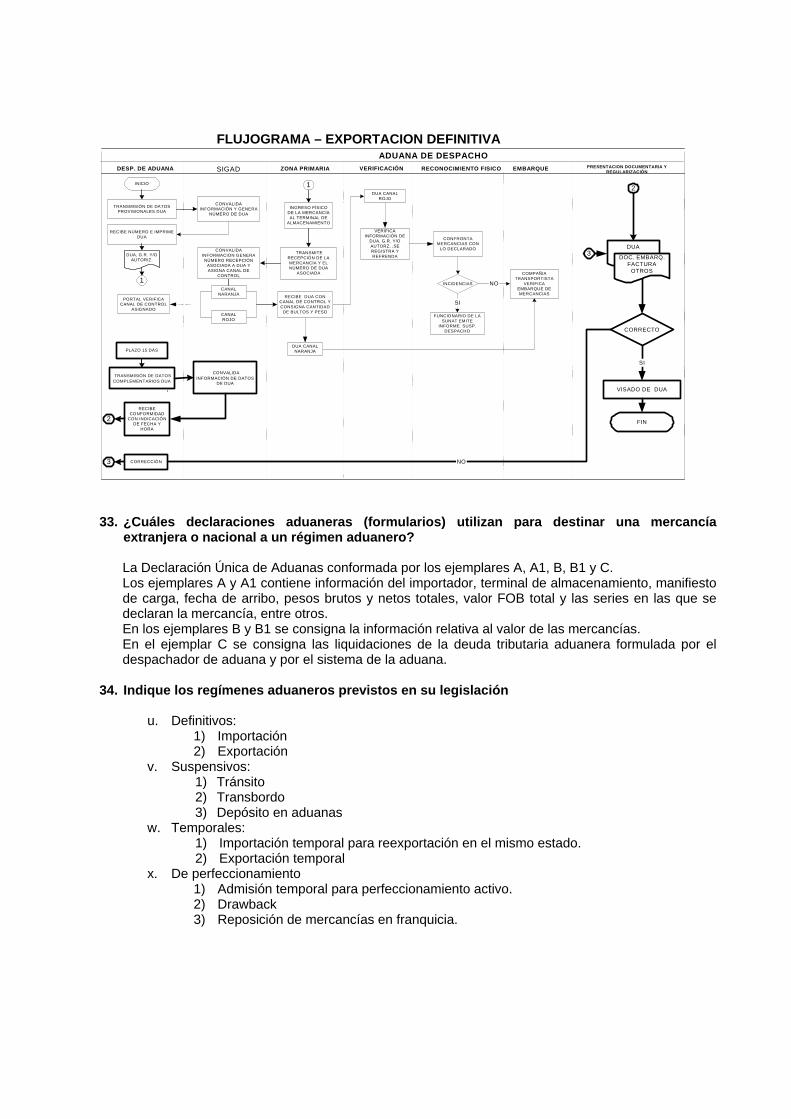

32. Elabore un diagrama de flujo sobre las operaciones de importación y exportación

PROCEDIMIENTO DE EXPORTACIÓN DEFINITIVA

FLUJO PROCEDIMIENTO DE IMPORTACIÓN PARA EL CONSUMO.

33. ¿Cuáles declaraciones aduaneras (formularios) utilizan para destinar una mercancía extranjera o nacional a un régimen aduanero?

Con la implementación del sistema informático SIDUNEA++, se ha uniformizado el uso de formatos aduaneros para los regímenes de importación y de exportación. En el caso de los regímenes de importación se utiliza el formato de Declaración Única de Importación (DUI) y para los de exportación la Declaración Única de Exportación (DUE); ambos formatos se basan en la declaración única administrativa modelo de las Naciones Unidas y sólo existen pequeñas diferencias entre ambos.

Para destinar la mercancía al régimen de tránsito aduanero no se requiere la presentación de una declaración de mercancías, y se utilizan los siguientes formularios aplicables según el modo de transporte utilizado y su ámbito de aplicación:

• ATIT: MIC/DTA y TIF/DTA • Comunidad Andina: DTAI

34. Indique los regímenes aduaneros previstos en su legislación

Importación para el consumo Admisión de mercancías con exoneración de tributos aduaneros Reimportación en el mismo estado Exportación definitiva Tránsito Aduanero Trasbordo Depósito de Aduana Draw Back Admisión temporal para reexportación de mercancías en el mismo estado Admisión temporal para perfeccionamiento activo – RITEX Reposición de mercancías en franquicia arancelaria Exportación temporal para perfeccionamiento pasivo

35. Enuncie los regímenes de importación suspensivos de impuestos

- Admisión temporal para reexportación de mercancías en el mismo estado. - Depósito de Aduana. - Admisión temporal para perfeccionamiento activo – RITEX

36. Indique cuáles documentos exigen como soportes (acompañantes) de la declaración de importación y

exportación

De conformidad al artículo 111 del Reglamento a la Ley General de Aduanas las declaraciones de mercancías deberán presentar: a) Formulario Resumen de Documentos. b) Factura Comercial o documento equivalente según corresponda. c) Documentos de transporte (guía aérea, carta de porte, conocimiento marítimo o conocimiento de

embarque), original o copia. d) Parte de recepción, original. e) Certificado de inspección previa o declaración jurada el valor en aduanas, esta última suscrita por

el importador, original. f) Póliza de seguro, copia. g) Documentos de gastos portuarios, original. h) Factura de gastos de transporte de la mercancía, emitida por el transportador consignado en el

manifiesto internacional de carga, copia. i) Lista empaque, original o copia. j) Certificado de origen de la mercancía, original. k) Certificados o autorizaciones previas, original. l) Otros documentos imprescindibles de acuerdo al régimen aduanero que se solicita.

37. Explique los aspectos fundamentales (cupos, pago de impuestos, limites, etc.) y procedimientos establecidos para el ingreso de mercancías como menaje de casa y para viajeros.

Régimen de viajeros

Se permiten introducir sin el pago de tributos aduaneros como equipaje acompañado los siguientes bienes:

a) Prendas de vestir y efectos personales usados. b) Libros, revistas e impresos de todo carácter y documentos publicitarios de viajeros de

negocios. c) Los artículos de uso y consumo personal usados que se detallan a continuación:

1. Una máquina fotográfica; 2. Una computadora portátil; 3. Una filmadora y accesorios; 4. Una grabadora, radiograbadora o radioreceptor; 5. Un teléfono celular; 6. Artículos para deportes; 7. Un instrumento musical portátil; 8. Coches para niños, sillas de ruedas para inválidos y demás bienes de uso ortopédico

personal. d) Los artículos nuevos de estricto uso o consumo personal, sin fines comerciales, en tanto

no hayan transcurrido un periodo mayor o igual a noventa (90) días desde su último ingreso al país hasta por un valor FOB de un mil 00/100 dólares estadounidenses (US$ 1.000.-), con las siguientes limitaciones: 1. Hasta tres (3) litros de bebidas alcohólicas; 2. Hasta cuatrocientos (400) cigarrillos; 3. Hasta cincuenta (50) cigarros o quinientos (500) gramos de tabaco picado.

El procedimiento establece que cada pasajero o unidad familiar debe presentar una declaración jurada de equipaje y someterse al control aleatorio de doble circuito (semáforos de pasajeros). En caso de ser sujeto al pago de tributos aduaneros, el pasajero puede presentar directamente una declaración de mercancías de menor cuantía en tanto el valor de las mercancías no sobrepase los US$ 2.000 (dos mil dólares estadounidenses). Menaje doméstico Los ciudadanos bolivianos que retornen al país en los términos establecidos por el inciso b) del Artículo 133° de la Ley, así como los extranjeros que ingresen a Bolivia para fijar su residencia, previa presentación de la visa de objeto determinado, tendrán derecho a internar su menaje doméstico usado (muebles, aparatos y accesorios de utilización normal en una vivienda que corresponden a una unidad familiar) libre del pago de tributos aduaneros de importación hasta un monto máximo de FOB treinta y cinco mil 00/100 dólares estadounidenses (US$ 35.000.-). El arribo del menaje doméstico debe producirse por una única administración aduanera entre un (1) mes antes y hasta cuatro (4) meses después de la fecha de arribo de su propietario. El despacho aduanero debe realizarse a nombre del propietario del menaje y con la presentación de la declaración de mercancías de importación con intervención de Despachante de Aduana, aplicando la franquicia de menaje doméstico.

38. Señale las prerrogativas otorgadas a los usuarios de las zonas francas El artículo 34 del reglamento de zonas francas establece los derechos de los usuarios: a. Ser habilitado por la administración aduanera, previo cumplimiento de los requisitos. b. Definir en coordinación con el concesionario, losa horarios para el desarrollo de sus operaciones en

el interior de la zona franca. c. Contratar empresas proveedoras o del concesionario, a su elección, los servicios de energía

eléctrica, agua potable, telefonía y otros servicios para el desarrollo de sus operaciones. d. Solicitar su baja como usuario.

e. Prestar servicios a otros usuarios en el interior de la zona franca. 39. Explique el tratamiento concedido a las mercancías producidas en las zonas francas al ser introducidas

al resto del territorio nacional o a los demás Países Miembros de la CAN

De acuerdo al artículo 50 del Reglamento de Zonas Francas,

a. Los bienes producidos, elaborados o transformados en zonas francas industriales pueden ingresar al resto del territorio nacional con el pago de los tributos aduaneros sobre el componente extranjero incorporado en el producto final.

b. Cuando el agregado externo sea de origen y procedencia subregional, se considera local para efectos aduaneros.

Para el envío a los demás Países Miembros de la CAN, la entidad encargada certifica origen, conforme a las reglas establecidas anteriormente.

Asuntos relacionados con la importación de mercancías con franquicia 40. ¿Que regímenes o modalidades aduaneras sobre franquicias (operaciones privilegiadas) prevé su

reglamento aduanero? El artículo 28 de la Ley General de Aduanas establece que están exentas del pago de los gravámenes arancelarios: a. La importación de mercancías en virtud de Tratados o convenios Internacionales o Acuerdos de

Integración Económica que así lo establezcan expresamente, celebrados por Bolivia y ratificados por el Congreso de la República.

b. Las importaciones realizadas por los miembros del cuerpo diplomático y consular de los representantes de organismos internacionales, debidamente acreditados en el país de acuerdo con Convenios Internacionales o bajo el principio de reciprocidad.

c. Las importaciones realizadas por organismos de asistencia técnica debidamente acreditados en el país.

d. La importación de bienes donados a entidades públicas y privadas deportivas sin fines de lucro, previa autorización expresa del Ministerio de Hacienda.

e. La importación autorizada por el Ministerio de Hacienda, de mercancías donadas a organismos privados sin fines de lucro.

41. ¿Esta prevista la exoneración del pago de impuestos para envíos por tráfico postal (courrier, envíos

expresos)?

Para las encomiendas postales y envíos urgentes conforme a las previsiones en el Acuerdo de la Unión Postal Universal hasta un valor de USD 100.- cuyo peso no exceda 2 kg. Los envíos expreso, pagan tributos aduaneros.

Asuntos relacionados con las medidas de control aduanero 42. Enuncie las facultades de fiscalización y control de la autoridad aduanera de su país.

La Administración Tributaria tiene las siguientes facultades específicas:

1. Control, comprobación, verificación, fiscalización e investigación. 2. Determinación de tributos. 3. Recaudación. 4. Cálculo de la deuda tributaria. 5. Ejecución de medidas precautorias, previa autorización de la autoridad competente establecida en

este Código. 6. Ejecución tributaria.

7. Concesión de prórrogas y facilidades de pago. 8. Revisión extraordinaria de actos administrativos conforme a lo establecido en el Artículo 145) del

Código Tributario, referido a los Recursos ante las Superintendencias Tributarias. 9. Sanción de contravenciones, que no constituyan delitos. 10. Designación de sustitutos y responsables subsidiarios, en los términos dispuestos por el Código

Tributario. 11. Aplicar los montos mínimos establecidos mediante reglamento a partir de las cuales las operaciones

de devolución impositiva deban ser respaldadas por los contribuyentes y/o responsables a través de documentos bancarios como cheques, tarjetas de crédito y cualquier otro medio fehaciente de pago establecido legalmente. La ausencia del respaldo hará presumir la inexistencia de la transacción.

12. Prevenir y reprimir los ilícitos tributarios dentro del ámbito de su competencia, asimismo constituirse en el órgano técnico de investigación de delitos tributarios y promover como víctima los procesos penales tributarios.

13. Otras facultades asignadas por las disposiciones legales especiales. Sin perjuicio de lo expresado en los numerales anteriores, en materia aduanera, la Administración Tributaria tiene las siguientes facultades: 1. Controlar, vigilar y fiscalizar el paso de mercancías por las fronteras, puertos y aeropuertos del

país, con facultades de inspección, revisión y control de mercancías, medios y unidades de transporte;

2. Intervenir en el tráfico internacional para la recaudación de los tributos aduaneros y otros que determinen las leyes;

3. Administrar los regímenes y operaciones aduaneras. Asimismo, el artículo 100) del mismo Código Tributario señala que dentro del Ejercicio de la Facultad, conferida en el artículo 66) mencionado, la Administración Tributaria dispondrá indistintamente de amplias facultades de control, verificación, fiscalización e investigación, a través de los cuales, en especial, podrá: 1. Exigir al sujeto pasivo o tercero responsable la información necesaria, así como cualquier libro,

documento y correspondencia con efectos tributarios. 2. Inspeccionar y en su caso secuestrar o incautar registros contables, comerciales, aduaneros,

datos, bases de datos, programas de sistema(software de base) y programas de aplicación (software de aplicación), incluido el código fuente, que se utilicen en los sistemas informáticos de registro y contabilidad, la información contenida en las bases de datos y toda otra documentación que sustente la obligación tributaria o la obligación de pago, conforme lo establecido en el Artículo 102) parágrafo II del Código Tributario, referida a las medidas para la conservación de pruebas.

3. Realizar actuaciones de inspección material de bienes, locales, elementos, explotaciones e instalaciones relacionados con el hecho imponible. Requerir el auxilio inmediato de la fuerza pública cuando fuera necesario o cuando sus funcionarios tropezaran con inconvenientes en el desempeño de sus funciones.

4. Realizar controles habituales y no habituales de los depósitos aduaneros, zonas francas, tiendas libres y otros establecimientos o no al comercio exterior, así como practicar avalúos o verificaciones físicas de toda clase de bienes o mercancías, incluso durante su transporte o tránsito.

5. Requerir de las entidades públicas, operadores de comercio exterior, auxiliares de la función pública aduanera y terceros, la información y documentación relativas a operaciones de comercio exterior, así como la presentación de dictámenes técnicos elaborados por profesionales especializados en la materia.

6. Solicitar informes a otras Administraciones Tributarias, empresas o instituciones tanto nacionales como extranjeras, así como a organismos internacionales.

7. Intervenir los ingresos económicos de los espectáculos públicos que no hayan sido previamente puestos a conocimiento de la Administración Tributaria para su control tributario.

8. Embargar preventivamente dinero y mercancías en cuantía suficiente para asegurar el pago de la deuda tributaria que corresponda exigir por actividades lucrativas ejercidas sin establecimiento y que no hubieran sido declaradas.

9. Recabar del juez cautelar de turno, orden de allanamiento y requisa que deberá ser despachada dentro de las cinco (5) horas siguientes a la presentación del requerimiento fiscal, con habilitación de días y horas inhábiles si fueran necesarias, bajo responsabilidad.

Las facultades de control, verificación, fiscalización e investigación descritas en este Artículo, son funciones administrativas inherentes a la Administración Tributaria de carácter prejudicial y no constituye persecución penal. La Aduana Nacional ejercerá la facultad de control y fiscalización aduanera en el territorio nacional, sobre las siguientes personas naturales o jurídicas descritas de manera enunciativa y no limitativa: a) Importadores; b) Exportadores; c) Transportadores Internacionales; d) Empresas de Inspección Previa a la Expedición; e) Agencias Despachantes de Aduana y Despachantes de Aduana; f) Concesionarios de Tiendas Libres (Duty Free Shops); g) Concesionarios de Depósitos Aduaneros; h) concesionarios de Zonas Francas; i) Usuarios de Zonas Francas; j) Entidades bancarias contratadas por la Aduana Nacional; k) Empresas Consolidadoras y Desconsolidadoras; l) empresas de Servicio Expreso (courier). La Aduana Nacional ejerce las facultades de fiscalización en aplicación de lo dispuesto en el Artículo 21. Dentro del alcance del Artículo 100 del Código Tributario Boliviano, podrá: a) Practicar las medidas necesarias para determinar el tipo, clase, especie, naturaleza, pureza,

cantidad, calidad, medida, origen, procedencia, valor, costo de producción, manipulación, transformación, transporte y comercialización de las mercancías.

b) Realizar inspección e inventario de mercancías en establecimientos vinculados con el comercio exterior, para lo cual el operador de comercio exterior deberá prestar el apoyo logístico correspondiente (estiba, desestiba, descarga y otros).

c) Realizar, en coordinación con las autoridades aduaneras del país interesado, investigaciones fuera del territorio nacional, con el objeto de obtener elementos de juicio para prevenir, investigar, comprobar o reprimir delitos y contravenciones aduaneras.

Las labores de fiscalización se realizan con la presentación de la orden de fiscalización suscrita por la autoridad aduanera competente y previa identificación de los funcionarios aduaneros en cualquier lugar, edificio o establecimiento de personas naturales o jurídicas. En caso de resistencia, la Aduana Nacional recaba orden de allanamiento y requisa de la autoridad competente y podrá recurrir al auxilio de la fuerza pública. Dentro del marco establecido en el Artículo 104 de la Ley N° 2492, la máxima autoridad normativa de la Aduana Nacional mediante resolución aprueba los procedimientos de fiscalización aduanera.

43. ¿Cuáles normas de control aduanero, relacionadas con el ingreso de mercancías originarias o

procedentes de países calificados como de alto riesgo aduanero ha expedido su país? Se ha dispuesto mediante RD 02-002-04 el control al ingreso de todas las mercancías provenientes de zonas francas extranjeras, las mismas que son sometidas a control físico en las administraciones de aduana de destino.

44. ¿Quién y cómo se determina en la aduana de su país los perfiles de riesgo aplicables a los regímenes

aduaneros?

Se ha establecido mediante RA PE 02-023-04 la creación de los Comités Regionales de Selectividad conformados por el Gerente Regional, sus Administradores y el Jefe de la Unidad de Fiscalización regional para determinar las variables de riesgo a ser aplicables en una administración por un determinado periodo (un mes).

Todos los comités regionales se hallan bajo la supervisión y tienen el seguimiento y las directrices de un comité nacional, el cual funciona a nivel central y esta conformado por el gerente general de la ANB, el gerente nacional de fiscalización, el jefe de la unidad de planificación estratégica y el jefe del departamento de inteligencia aduanera.

45. ¿Qué porcentaje de las mercancías sometidas a los diferentes regímenes aduaneros son objeto de

inspección física?

Mediante el sistema selectivo o aleatorio, cada administración aduanera determina el porcentaje máximo para la inspección física que en ningún caso puede sobrepasar al 20% de las declaraciones de mercancías aceptadas durante el mes anterior.

46. ¿Qué norma aduanera tiene su país que regule la debida observancia de medidas en frontera

(propiedad intelectual)? La LGA y su Reglamento en los artículos 86 y 120, respectivamente, establecen que conforme a la Ley No. 1322 sobre derechos de autor y otras leyes sobre propiedad intelectual, la importación de mercancías protegidas por el Acuerdo relativo a los Derechos de Propiedad Intelectual relacionados con el comercio, establecidos por la Organización Mundial de Comercio (OMC), se ajustará a las disposiciones generales y principios básicos señalados en dicho Acuerdo. La administración aduanera, a solicitud del órgano nacional competente relacionado con la propiedad intelectual puede suspender el desaduanamiento de la mercancía que presuntamente viole derechos de propiedad intelectual, obtenidos en el país o que deriven de acuerdos internacionales suscritos por Bolivia, ratificados por el Parlamento. Realizadas las comprobaciones sobre infracciones a la propiedad intelectual, la administración aduanera procederá al comiso de las mercancías y en coordinación con el organismo competente, dispondrá el destino o destrucción de las mismas.

El artículo 86 de la Ley General de Aduanas, faculta a la administración aduanera, a solicitud del órgano nacional competente relacionado con la propiedad intelectual, suspender el desaduanamiento de la mercancía que presumiblemente viole ese derecho.

47. ¿En su normativa nacional se contemplan aspectos relacionados con las normas de origen no

preferencial?

El artículo 267 del Reglamento a la Ley General de Aduanas establece que el origen de las mercancías se podrá determinar a efectos preferenciales y no preferenciales; sin embargo, a la fecha no aplicamos medidas no arancelarias.

48. ¿Su país estaría de acuerdo con la inclusión, en la legislación aduanera, de un capítulo sobre seguridad

en los procesos aduaneros y la utilización de sistemas de inspección no intrusiva (escáneres)?

Si, siempre que sea para facilitar y agilizar sin obstaculizar el trámite de despacho aduanero 49. ¿Su país utiliza o tiene previsto utilizar empresas de certificación en el lugar de embarque?

No, la Aduana Nacional de Bolivia está en proceso de abaratar los costos de importación y exportación en el marco de la lucha contra el contrabando; en ésa línea, toda empresa certificadora resulta contraproducente.

50. ¿Que medidas especiales contiene la norma aduanera de su país tendiente a proteger el medio

ambiente, el patrimonio cultural y las especies en vía de extinción?

El artículo 82 de la LGA, establece que no se permitirá la importación o ingreso a territorio aduanero nacional de mercancías nocivas para el medio ambiente, la salud y vida humana, animal o contra la preservación vegetal. En ese sentido el artículo 117 del RLGA, establece prohibiciones expresas para evitar el ingreso de determinadas mercancías bajo cualquier régimen aduanero o destino aduanero especial.

Por otra parte el artículo 99 de la LGA prohíbe la exportación de aquellas mercancías sujetas a prohibición expresa o que afecten la salud pública, seguridad del Estado, la preservación de la fauna y flora y del patrimonio cultural, histórico y arqueológico de la Nación. Por tratarse de medidas especiales, Bolivia en cumplimiento a los Convenios Internacionales tiene disposiciones expresas por Ej. la Ley del Medio Ambiente, donde se faculta a la Aduana ejercer el control de las mercancías objeto de comercio internacional que afecten al medio ambiente, a través de certificaciones o autorizaciones previas emitidas por autoridad nacional competente, la norma aduanera recoge estas disposiciones para su cumplimiento.

51. ¿Qué medidas de control (fijación de precios de referencia) utilizan para detectar las operaciones

comerciales de bajo valor?

La Aduana Nacional cuenta con varias medidas de control de valor de las mercancías: - Duda razonable. - Factores de riesgo para mercancías sensibles. - Declaración jurada de valor. - Herramientas informáticas. - Base de datos de precios referenciales de mercancías sensibles (no son precios de fijación).

Asuntos relacionados con el régimen sancionatorio 52. ¿El régimen sancionatorio aduanero de su país se basa en la responsabilidad subjetiva u objetiva? De

tener como fundamento la responsabilidad objetiva en su legislación ¿Considera viable la posibilidad de aplicar el régimen sancionatorio aduanero basado en la responsabilidad subjetiva? Delitos.- En la responsabilidad objetiva, en el tipo penal se encuentra inmerso el dolo, sin necesidad de probarlo. Contravenciones.- En la responsabilidad objetiva. Es muy complicado para la administración aduanera, constituir un sistema sancionatorio basado en la responsabilidad subjetiva, por lo que no se considera viable esta opción normativa.

53. Reseñe brevemente las etapas y recursos del procedimiento administrativo sancionatorio.

a) Fase determinativa.- A cargo de la Adm. Aduanera, COA, fiscalización 8art. 95 y sigs. CTB). b) Fase recursiva.- Ante la Superintendencia Tributaria o vía judicial (sent. Const. 18/04, 76/04) c) Ejecución tributaria.- Si se confirma la resolución determinativa a cargo de la Adm. Trib. En la vía

judicial si se modifica y se dispone nueva liquidación la ejecución de la sentencia a cargo de la autoridad judicial (sent. Const.)

54. ¿Qué medidas cautelares existen respecto de las mercancías importadas respecto de las cuales se

presuma el incumplimiento de las normas aduaneras?

En la vía administrativa (contravenciones, comiso entre otros art 106 CTB). En la vía judicial (delitos) medidas cautelares de carácter real (comiso art. 186, 188 CTB, 252 CPP).

55. ¿En la legislación aduanera de su país está tipificado el contrabando como un delito? ¿Cuales normas

regulan el contrabando?

El contrabando esta tipificado como ilícito aduanero que puede ser contravencional (administrativo art. 160 numeral 4 concordante con la última parte del art. 181 CTB) y puede ser delito (jurisdiccional, art. 175 numeral 5 concordante con el art. 181 CTB). La tipificación los elementos configurativos del tipo del contrabando son los mismos para delito de contrabando o contravención de contrabando, la diferencia para ir por una vía o la otra depende del tributo omitido (última parte art. 181 CTB).

56. ¿Qué medidas de control están previstas para verificar el cumplimiento de las regulaciones sanitarias, el

cumplimiento de normas técnicas y demás disposiciones legales o administrativas que exijan autoridades diferentes a la aduanera respecto de las mercancías importadas?

Los certificados sanitarios (bromatológico, toxicológico, microbiológico) fitosanitarios, zoosanitarios, de calidad, medioambiental, según corresponda, emitidos en el país de origen, según normas internacionales vigentes, ratificados por la entidad competente nacional y las autorizaciones previas otorgadas por la entidad competente nacional para determinadas mercancías.

57. ¿Dispone su legislación aduanera de medidas especiales de control para evitar la triangulación de

mercancías susceptibles de importación y exportación? No, únicamente lo que establecen los acuerdos comerciales preferenciales bajo las disposiciones de las normas de origen de cada uno de ellos con la presentación de los certificados de origen respectivos.

ANEXO V

CUESTIONARIO SOBRE ASUNTOS ADUANEROS

CODIGO ADUANERO COMUNITARIO ANDINO

COLOMBIA

Asuntos relacionados con Convenios Internacionales 1. ¿Cual es el nivel de aproximación de la legislación aduanera de su país respecto del Convenio

Internacional para la Simplificación y Armonización de los Regímenes Aduaneros (Convenio de Kyoto)? El nivel de aproximación de nuestra legislación es bastante lejano. Sin embargo el artículo 1 de la Decisión 618 del 2005 de la CAN establece la incorporación progresiva en la normatividad aduanera comunitaria de los principios, normas y recomendaciones establecidos en el Anexo General del Protocolo de Enmienda del Convenio Internacional para la Simplificación y Armonización de los Regímenes Aduaneros, Convenio de Kyoto.

El artículo 2 considera que los anexos específicos serán considerados como para la elaboración de la Decisión sobre Armonización de Regímenes Aduaneros.

2. ¿Cuáles de los asuntos aduaneros regulados por el Convenio de Kyoto no han sido adoptados en su

legislación aduanera? ASPECTOS NO CONTEMPLADOS EN LA LEGISLACION ADUANERA. ANEXO GENERAL DEL CONVENIO Norma transitoria 3.32 Regimenes especiales para personas autorizadas tales como la presentación de una sola declaración de mercancías para todas las importaciones o exportaciones dentro de un plazo determinado, cuando las operaciones mencionadas sean realizadas frecuentemente por la misma persona; la posibilidad para personas autorizadas de liquidar ellas mismas sus derechos e impuestos utilizando sus propios registros comerciales, en los cuales se basará la Aduana, cuando corresponda, para verificar la aplicación de otros reglamentos; presentación de la declaración de mercancías por medio de una mención en los registros de la persona autorizada, a completar posteriormente con una declaración de mercancías complementaria. 3.45 Norma transitoria Cuando la Aduana venda las mercancías que no hayan sido declaradas dentro del plazo establecido o que no hayan podido ser retiradas aunque no se haya constatado alguna infracción, el producto de la venta luego de la deducción de cualquier derecho e impuesto y de cualquier otro recargo o gasto en que se haya incurrido, se entregará a aquellas personas con derecho a recibirlo, o cuando esto no sea posible, se mantendrá a su disposición por un período de tiempo determinado. 4.19 Norma Se procederá a la devolución de los derechos y los impuestos respecto a mercancías importadas o exportadas que se hayan encontrado defectuosas o que de otro modo no se encontraran conformes a las especificaciones convenidas al momento de importación o de exportación, y que sean devueltas al abastecedor o a otra persona designada por el abastecedor, a condición que: - que no hayan sido elaboradas, reparadas o usadas en el país de importación, y sean reexportadas dentro de un plazo razonable; - que no hayan sido elaboradas, reparadas o usadas en el país de exportación, y sean reimportadas dentro de un plazo razonable; No obstante, la utilización de las mercancías no impedirá la devolución en caso que dicha utilización haya sido indispensable para constatar sus defectos u otras circunstancias que hayan motivado su reexportación o reimportación. Como una alternativa a la reexportación o reimportación, a criterio de la Aduana, las mercancías podrán ser abandonadas a beneficio del Tesoro Público o destruidas o consideradas sin valor comercial bajo el control de la Aduana. El abandono o la destrucción mencionados no deberán ocasionar gastos al Tesoro Público.

4.20 Norma transitoria Cuando la Aduana autorice que las mercancías originalmente declaradas para un régimen aduanero con pago de derechos e impuestos sean colocadas bajo otro régimen aduanero, se devolverá los derechos e impuestos cobrados por encima del monto a pagar bajo el nuevo régimen. ANEXO ESPECIFICO F. La legislación aduanera no contempla la figura del Drawback ANEXO ESPECIFICO H. 23. Norma La severidad o el monto de las multas aplicadas en la cancelación administrativa de una infracción aduanera dependerán de la gravedad o de la importancia de la infracción cometida y de los antecedentes de la persona involucrada con respecto a su relación con la Aduana.

El convenio, contiene figuras tales como el Dawback, el régimen de depósito aduanero, que no se encuentran en nuestra legislación. El régimen sancionatorio es de carácter objetivo, a contrario sensu con el previsto en el convenio.

3. Enuncie los convenios aduaneros internacionales a los que su país se ha adherido o de los cuales forman parte. Los Convenios Internacionales en materia Aduanera, adoptados por Colombia y la Dirección de Impuestos y Aduanas Nacionales, actualmente vigentes son:

MULTILATERALES Convenio Internacional sobre el Sistema Armonizado de Designación y Codificación de las

Mercancías. Convenio Multilateral sobre Cooperación y Asistencia Mutua entre las Direcciones Nacionales

de Aduanas de América Latina, España y Portugal (Convenio de México); Protocolo Modificatorio del Convenio Multilateral sobre Cooperación y Asistencia Mutua entre

las Direcciones Nacionales de Aduanas. BILATERALES Convenio entre el Gobierno de la República de Colombia y el Gobierno de la República de

Venezuela en materia de Asistencia Mutua entre sus Administraciones y Servicios de Aduanas (Instrumento complementario suscrito en desarrollo del Convenio Multilateral sobre Cooperación y Asistencia Mutua entre las Direcciones Nacionales de Aduanas de América Latina, España y Portugal - Convenio de México);

Acuerdo entre la República de Colombia y la República de Venezuela para la Detección, Recuperación y Devolución de Vehículos de Transporte Terrestre, Aéreo Y Acuático;

Convenio para la Prevención y Represión del Contrabando entre la República de Colombia y los Estados Unidos de Venezuela;

Convenio de Cooperación aduanera entre la República de Colombia y la República del Perú; Protocolo Modificatorio del Convenio de Cooperación Aduanera Colombo-Peruano de 1938",

que contiene el Anexo de Arancel Común; INTERINSTITUCIONALES Memorando de Entendimiento Relativo a la Asistencia y Cooperación Recíprocas para la

Prevención y Represión de los Delitos Aduaneros, en la Zona del Caribe, firmado en Santa Fe de Bogotá, el 25 de mayo de 1999, por la Dirección General de Impuestos y Aduanas Nacionales;

Acuerdo entre la Dirección de Impuestos y Aduanas Nacionales de la República de Colombia y el Servicio de Aduanas de los Estados Unidos Referente a Asistencia Mutua, hecho en Miami el 21 de septiembre de 1999. Entró en vigor en la fecha de la firma;

Colombia como miembro de la OMC ha adherido los Convenios de ese organismo multilateral: Acuerdo de Valoración de la OMC; Convenio Sistema armonizado OMA Comunidad Andina

4. ¿En su legislación aduanera ha incorporado o prevé incluir procedimientos o figuras aduaneras

resultantes de las negociaciones de Tratados de Libre Comercio adelantado con países diferentes a los andinos?

Si, se están evaluando las necesidades de cambios legislativos, frente a la adhesión a nuevos tratados. Por ejemplo la Subdirección Técnica Aduanera viene desarrollando, con el apoyo de USAID, un proyecto sobre la realización de resoluciones anticipadas de valor y origen, como producto de los acuerdos iniciales en el TLC Colombia – USA. No obstante aclaramos que es propósito de la Subdirección aplicar este procedimiento independientemente que estén incorporados o no en un TLC.

Asuntos relacionados con Organización Administrativa 5. ¿En su país están integradas las funciones aduaneras con la de tributos internos/impuestos nacionales?

Si, la entidad enmarca el área tributaria, aduanera y cambiaria. 6. Enuncie los auxiliares de la función aduanera (agentes de aduanas, agentes de carga, transportistas,

etc), así como las obligaciones, formalidades y sanciones relacionadas con la actividad que desempeñan.

Los auxiliares de la función aduanera son las Sociedades de Intermediación Aduanera (SIA) OBLIGACIONES DE LA SOCIEDADES DE INTERMEDIACIÓN ADUANERA: a) Actuar de manera eficaz y oportuna en el trámite de las operaciones de importación, exportación y

tránsito aduanero ante la autoridad aduanera; b) Suscribir y presentar las declaraciones y documentos relativos a los regímenes de importación,

exportación y tránsito aduanero, en la forma, oportunidad y medios señalados por la Dirección de Impuestos y Aduanas Nacionales, de conformidad con la normatividad vigente;

c) Responder por la veracidad y exactitud de los datos consignados en las declaraciones de importación, exportación, tránsito aduanero y demás documentos transmitidos electrónicamente o suscritos en desarrollo de su actividad, en los términos establecidos en el artículo 22 del presente decreto;

d) Liquidar y cancelar los tributos aduaneros y sanciones a que hubiere lugar, de acuerdo con lo previsto en la normatividad aduanera;

e) Contar al momento de presentar las declaraciones de importación, exportación o tránsito, con todos los documentos soporte requeridos;

f) Conservar a disposición de la autoridad aduanera copia de las declaraciones de importación, exportación o tránsito aduanero, de los recibos oficiales de pago en bancos y de los documentos soporte, durante el término previsto en el artículo 121 del presente decreto;

g) Registrar el número y fecha de levante, en el original de cada uno de los documentos soporte de la declaración de importación;

h) Asistir a la práctica de las diligencias previamente ordenadas y comunicadas por la autoridad aduanera y permitir, facilitar y colaborar con la práctica de las mismas;

i) Informar a la autoridad aduanera y al importador sobre los excesos de mercancías encontrados con ocasión del reconocimiento físico de las mismas, respecto de las relacionadas en los documentos de transporte, en la factura y demás documentos soporte; o sobre mercancías distintas de las allí consignadas, o con un mayor peso en el caso de las mercancías a granel;

j) Suministrar la copia o fotocopia de los documentos soporte que conserve en su archivo, a solicitud del respectivo importador o exportador que lo requiera”.

Otras obligaciones de las Sociedades de Intermediación Aduanera. a) No tener deudas exigibles con la Dirección de Impuestos y Aduanas Nacionales, salvo aquellas

sobre las cuales existan acuerdos o facilidades de pago vigentes; b) En todas aquellas ciudades donde la Sociedad de intermediación Aduanera desarrolle sus

actividades, deberá establecer sucursal y contar con establecimiento de comercio abierto al público, cuya dirección deberá ser informada a la dependencia ante la cual tramitó su solicitud de autorización y actualizada en el Registro Unico Tributario;

c) Contar con representantes y auxiliares acreditados en cada una de las sucursales y ciudades donde la sociedad haya sido autorizada para actuar;

d) Contar con representantes y auxiliares aduaneros debidamente capacitados para el desarrollo de la actividad;

e) Presentar y aprobar las evaluaciones de conocimiento técnico programadas por la Dirección de Impuestos y Aduanas Nacionales o por la entidad que esta determine;

f) Expedir el carné a todos sus representantes y auxiliares acreditados para actuar ante las autoridades aduaneras, el cual podrá ser utilizado sólo para el ejercicio de la actividad autorizada;

g) Informar dentro del día hábil siguiente a que se produzca la desvinculación o retiro de los representantes y auxiliares, vía fax, correo electrónico o por correo certificado, a la dependencia competente de la Dirección de Impuestos y Aduanas Nacionales;

h) Contar con la infraestructura de computación, informática y comunicaciones debidamente actualizada conforme a la tecnología requerida por la Dirección de Impuestos y Aduanas Nacionales, a efectos de garantizar la debida transmisión electrónica en los trámites de los regímenes aduaneros y los documentos e información que la entidad determine;

i) Desarrollar sus actividades sólo después de aprobada la garantía requerida; j) Eliminar de la razón o denominación social la expresión “Sociedad de Intermediación Aduanera” o la

abreviatura “SIA” dentro del mes siguiente a la firmeza de la resolución por medio de la cual se cancela la autorización, queda sin efecto o se desiste de ella;

k) Informar dentro de los tres (3) días siguientes sobre el cambio de dirección de su domicilio social principal y de sus sucursales a la dependencia de la Dirección de Impuestos y Aduanas Nacionales ante la cual tramitó su autorización, así como actualizar esta información en el Registro Unico Tributario, dentro del mismo plazo;

l) Mantener las condiciones y requisitos exigidos para el otorgamiento o prórroga de su autorización o renovación como Sociedad de Intermediación Aduanera”.

DEPOSITOS Obligaciones:

a) Recibir, custodiar y almacenar únicamente aquellas mercancías que pueden permanecer en sus

recintos; b) Recibir, custodiar y almacenar las mercancías sometidas al régimen de importación, exportación o a

la modalidad de transbordo; c) Registrar en el sistema informático aduanero la información relacionada con la recepción de la

carga entregada para su custodia; d) Elaborar, informar y remitir a la autoridad aduanera el acta de inconsistencias encontradas entre los

datos consignados en la planilla de envío y la mercancía recibida, o adulteraciones en dicho documento, o sobre el mal estado o roturas detectados en los empaques, embalajes y precintos aduaneros o cuando la entrega se produzca fuera de los términos previstos en el artículo 113 del presente decreto;

e) Observar las medidas que la autoridad aduanera señale para asegurar el cumplimiento de las disposiciones aduaneras;

f) Contar con los equipos de seguridad, de cómputo y de comunicaciones que la autoridad aduanera establezca;

g) Contar con los equipos necesarios para el cargue, descargue, pesaje, almacenamiento y conservación de las mercancías;

h) Mantener en adecuado estado de funcionamiento los equipos necesarios para el cargue, descargue, pesaje, almacenamiento y conservación de las mercancías;

i) Facilitar las labores de control que determine la autoridad aduanera;

j) Disponer de las áreas necesarias para realizar la inspección física de las mercancías y demás actuaciones aduaneras, a las cuales tendrá acceso el personal que la Dirección de Impuestos y Aduanas determine;

k) Permitir el reconocimiento físico de las mercancías por parte de las sociedades de intermediación aduanera, en los eventos previstos en este decreto;

l) Mantener claramente identificados los siguientes grupos de mercancías: los que se encuentren en proceso de importación; o en proceso de exportación; o bajo la modalidad de transbordo; o aprehendidos; o decomisados; o en situación de abandono y, los que tengan autorización de levante, salvo cuando se trate de mercancías a granel almacenadas en silos o en tanques especiales;

m) Llevar los registros de la entrada y salida de mercancías conforme a los requerimientos y condiciones señalados por la Dirección de Impuestos y Aduanas Nacionales;

n) Reportar las irregularidades que se presenten y suministrar la información que la autoridad aduanera solicite;

o) Los depósitos públicos y privados deberán entregar la mercancía al declarante únicamente cuando se haya autorizado su levante, cancelados los tributos aduaneros y autorizado el retiro de la mercancía por parte de la Dirección de Impuestos y Aduanas Nacionales. Igualmente se entregará la mercancía sometida a una modalidad de exportación o de transbordo indirecto;

p) Poner a disposición o entregar a la autoridad aduanera la mercancía que ésta ordene; q) Almacenar y custodiar las mercancías abandonadas, aprehendidas y decomisadas en sus recintos; r) Constituir las garantías que la Dirección de Impuestos y Aduanas Nacionales determine, y s) Mantener o adecuar los requisitos y condiciones en virtud de los cuales se otorgó la habilitación.

Los Agentes de carga y los transportadores se consideran en nuestra legislación como usuarios.

7. ¿Quién administra la prestación del servicio de almacenamiento de mercancías en su país?

Las personas que administran la prestación del servicio de almacenamiento de mercancías en nuestro país son aquellas personas jurídicas que hayan obtenido autorización por parte de la autoridad aduanera para el almacenamiento de mercancías bajo control aduanero y se conoce con el nombre de depósitos habilitados que podrán ser públicos o privados, donde la mercancía puede permanecer almacenada durante el término establecido en el artículo 115 del Decreto 2685 de 1999. Dentro de los depósitos privado se encuentran también los depósitos privados para transformación o ensamble, los depósitos privados para procesamiento industrial, los depósitos privados para distribución internacional, los depósitos privados aeronáuticos, los depósitos privados transitorios y los depósitos para envíos urgentes. También se podrá habilitar depósitos de provisiones de a bordo para consumo y para llevar y depósitos francos.

8. ¿Cómo se habilitan las zonas primarias aduaneras y cuales son las obligaciones de los titulares de

éstas habilitaciones?

HABILITACION DE ZONAS PRIMARIAS Las zonas primarias aduaneras se habilitan mediante un acto administrativo (Resolución), el cual es firmado por el Director General de la Entidad, en este acto administrativo deberá delimitarse claramente los sitios que constituyen zona primaria aduanera, disponiendo si fuere del caso, su demarcación física y señalización. Para la habilitación de puertos y aeropuertos, la DIAN exigirá que las instalaciones destinadas a las operaciones de cargue, descargue, custodia, almacenamiento y traslado de las mercancías bajo control aduanero y aquellas áreas destinadas a la realización de las operaciones aduaneras, cuenten con la debida infraestructura física y con los sistemas y dispositivos de seguridad que garanticen, a satisfacción de dicha entidad, la seguridad de las mercancías y el pleno ejercicio del control aduanero. La autoridad aduanera, en coordinación con las autoridades portuarias y aeroportuarias y con los administradores de los puertos y aeropuertos habilitados, dispondrá de las medidas y procedimientos tendientes a asegurar en la zona primaria aduanera, el ejercicio sin restricciones de la potestad aduanera, donde además de lo previsto en el inciso anterior, deberá reglamentar conjuntamente con las

autoridades competentes, la circulación de vehículos y personas y disponer de sistemas de identificación de los mismos. La Dirección de Impuestos y Aduanas Nacionales podrá por razones de control, prohibir o restringir el ingreso o salida de determinadas mercancías por los lugares habilitados. (Decreto 2685/99 ARTÍCULO 43°). PROCEDIMIENTO. Las personas jurídicas que hubieren obtenido concesión para operar muelles o puertos marítimos o fluviales de servicio público o privado, podrán obtener la habilitación por parte de la Dirección de Impuestos y Aduanas Nacionales, para la entrada y salida de mercancías bajo control aduanero del territorio aduanero nacional, cumpliendo con los requisitos previstos en este decreto y constituyendo una garantía bancaria o de compañía de seguros para asegurar el cumplimiento de sus obligaciones, por un monto máximo equivalente al 0.25% del promedio del valor CIF de las mercancías que se estime serán objeto de cargue, descargue y manipulación durante un trimestre en el lugar habilitado. En el acto de habilitación, la Dirección de Impuestos y Aduanas Nacionales fijará el monto de la garantía. La Dirección de Impuestos y Aduanas Nacionales podrá abstenerse de estudiar nuevas habilitaciones de muelles o puertos de servicio público o privado, cuando a criterio de la entidad las necesidades de comercio exterior se encuentren cubiertas en una determinada jurisdicción. DEPOSITOS Habilitación y renovación depósitos públicos. Para la habilitación de los depósitos públicos deberá tenerse en cuenta la infraestructura técnica y administrativa de la persona jurídica, sus antecedentes en operaciones aduaneras, cambiarias, de comercio exterior y de almacenamiento, así como su patrimonio y respaldo financiero y cumplirse los siguientes requisitos: a) Ser persona jurídica constituida con anterioridad a la presentación de la solicitud no menor a un (1)

año, salvo que se trate de depósitos ubicados en las jurisdicciones de las Administraciones de Impuestos y/o Aduanas de Arauca, Inírida, Leticia, Maicao, Puerto Asís, Puerto Carreño, Riohacha, San Andrés, Tumaco, Turbo, Valledupar y Yopal, en las cuales no se requiere que la persona jurídica se haya constituido con la antelación señalada en el presente literal; (ARTÍCULO 49°. MODIFICADO POR EL ARTÍCULO 9º DEL DECRETO 1232 DE 2001).

b) Presentar las hojas de vida de la totalidad de socios, representantes legales de la persona jurídica solicitante, así como de los gerentes o administradores de los sitios de almacenamiento. Este requisito no se exigirá para los accionistas de una sociedad anónima;

c) Acreditar un patrimonio neto de dos mil millones de pesos ($ 2.000.000.000) para los depósitos ubicados en las jurisdicciones de las administraciones de impuestos y/o aduanas nacionales de Barranquilla, Buenaventura, Cali, Cartagena, Medellín, Pereira, Santafé de Bogotá y Santa Marta; de mil cuatrocientos millones de pesos ($ 1.400.000.000) para los depósitos ubicados en las jurisdicciones de las administraciones de impuestos y/o aduanas de Bucaramanga, Cartago, Cú cuta y Manizales y, de cien millones de pesos ($ 100.000.000) para los depósitos ubicados en las jurisdicciones de las administraciones de impuestos y/o aduanas de Arauca, Inírida, Ipiales, Leticia, Maicao, Puerto Asís, Puerto Carreño, Riohacha, San Andrés, Tumaco, Turbo, Valledupar y Yopal.

Estas cifras se reajustarán anual y acumulativamente el 1° de abril de cada año, en un porcentaje igual a la variación del índice de precios al consumidor reportado por el DANE para el año inmediatamente anterior al cual se realiza la solicitud de habilitación o su renovación. (ADICIONADO POR EL ARTÍCULO 4º DEL DECRETO 4434 DE 2004).

d) El área útil plana de almacenamiento que se habilite no podrá ser inferior a mil (1.000) metros cuadrados.

En todo caso, deberá acreditarse que las características té ;cnicas de construcción de las bodegas, patios, oficinas, tanques, silos y vías de acceso, así como los sistemas y equipos de seguridad con que cuentan, son adecuados, a juicio de la Dirección de Impuestos y Aduanas Nacionales, al tipo, naturaleza, cantidad, volumen y peso de las mercancías que se pretenda almacenar;

e) La persona jurídica, al momento de la presentación de la solicitud, deberá manifestar expresamente que se compromete a obtener los equipos que le permitan atender adecuada, segura y eficientemente las actividades de almacenamiento de acuerdo con el tipo, naturaleza, cantidad, volumen y peso de las mercancías que pretenda almacenar, y

f) La persona jurídica, al momento de la presentación de la solicitud, deberá manifestar expresamente que se compromete a adquirir los equipos y a realizar los ajustes en materia tecnológica que sean necesarios para garantizar su conexión al sistema de comunicaciones y de transmisión electrónica de información y documentos que determine la Dirección de Impuestos y Aduanas Nacionales.

DEPÓSITOS PRIVADOS. Son depósitos privados los habilitados por la Dirección de Impuestos y Aduanas Nacionales para almacenar bajo control aduanero mercancías que vengan consignadas a la persona jurídica que figura como titular de la habilitación y estén destinadas en el documento de transporte a ese depósito habilitado. Igualmente podrán almacenarse mercancías de exportación del titular del depósito, que se encuentren bajo control aduanero. La Dirección de Impuestos y Aduanas Nacionales podrá autorizar el almacenamiento de mercancías de propiedad de las sociedades filiales y subsidiarias de una sociedad matriz titular de la habilitación de un depósito privado. En tal caso el titular de la habilitación del depósito privado, deberá solicitar la modificación de la resolución que lo habilitó, previo el cumplimiento de los requisitos. ARTÍCULO 50°. Habilitación y renovación de depósitos privados. Para la habilitación de depósitos privados o para su renovación se deberá tener en cuenta la infraestructura técnica y administrativa de la persona jurídica, sus antecedentes en operaciones aduaneras, cambiarias, de comercio exterior y de almacenamiento, así como su patrimonio y respaldo financiero y se deberán observar los siguientes requisitos y condiciones: a) Las personas jurídicas peticionarias deberán acreditar que poseen un patrimonio neto superior a mil

cuatrocientos millones de pesos ($ 1.400.000.000). Esta cifra se reajustará anual y acumulativarnente el 1de abril de cada año, en un porcentaje igual a

la variación del índice de precios al consumidor reportado por el DANE para el año inmediatamente anterior al cual se realiza la solicitud de habilitación o su renovación; (ADICIONADO POR EL ARTÍCULO 5º DEL DECRETO 4434 DE 2004)

b) El área útil plana de almacenamiento que se habilite no podrá ser inferior a quinientos (500) metros cuadrados. Excepcionalmente, la Dirección de Impuestos y Aduanas Nacionales podrá, teniendo en cuenta el volumen y la naturaleza de las mercancías que se pretendan almacenar, aceptar un área útil plana de almacenamiento inferior a la aquí establecida.

En todo caso, el área de almacenamiento que se solicita habilitar y las características técnicas de construcción de las bodegas, patios, oficinas, tanques, silos y vías de acceso, así como los sistemas y equipos de seguridad con que cuentan, deberán resultar adecuados, a juicio de la Dirección de Impuestos y Aduanas Nacionales, al tipo, naturaleza, cantidad, volumen y peso de las mercancías que se pretenda almacenar;

c) La persona jurídica, al momento de la presentación de la solicitud, deberá manifestar expresamente que se compromete a obtener los equipos que le permitan atender adecuada, segura y eficientemente las actividades de almacenamiento de acuerdo con el tipo, naturaleza, cantidad, volumen y peso de las mercancías que pretenda almacenar, y

d) La persona jurídica, al momento de la presentación de la solicitud, deberá manifestar expresamente que se compromete a adquirir los equipos y a realizar los ajustes en materia tecnológica que sean necesarios para garantizar su conexión al sistema de comunicaciones y de transmisión electrónica de información y documentos que determine la Dirección de Impuestos y Aduanas Nacionales. ARTÍCULO 51°.

OBLIGACIONES DECRETO 2685/99 ARTÍCULO 46°. Obligaciones de los titulares de lugares habilitados para la entrada y salida de mercancías del territorio aduanero nacional. Son obligaciones de los titulares de la habilitación para la entrada y salida de mercancías bajo control aduanero, las siguientes: a) Cumplir con los requerimientos fijados por la autoridad aduanera en materia de infraestructura

física, de sistemas y dispositivos de seguridad;

b) Permitir el ejercicio de la potestad aduanera dentro del área declarada por la Dirección de Impuestos y Aduanas Nacionales como lugar habilitado ;

c) Cumplir con las medidas y procedimientos establecidos por la autoridad aduanera tendientes a asegurar el control y vigilancia de las mercancías dentro de sus instalaciones;

d) Controlar el acceso y circulación de vehículos y personas mediante la aplicación de los sistemas de identificación de los mismos, dentro del lugar habilitado;

e) Contar con los equipos de cómputo y de comunicaciones que le permitan su conexión con el sistema informático aduanero; así como facilitar la instalación o disposición de los equipos que requiera la aduana;

f) Suministrar la información que la Dirección de Impuestos y Aduanas Nacionales les solicite, relacionada con la llegada y salida de naves, aeronaves o vehículos del lugar habilitado, en la forma y oportunidad establecida por dicha entidad, y

g) Constituir, cuando a ello hubiere lugar, las garantías bancarias o de compañía de seguros para asegurar el cumplimiento de sus obligaciones

ARTÍCULO 72°. Obligaciones de los depósitos. Son obligaciones de los depósitos habilitados por la Dirección de Impuestos y Aduanas Nacionales, de acuerdo con el carácter de la habilitación y en cuanto les sean aplicables, las siguientes: a) Recibir, custodiar y almacenar únicamente aquellas mercancías que pueden permanecer en sus

recintos; b) Recibir, custodiar y almacenar las mercancías sometidas al ré gimen de importación, exportación o

a la modalidad de transbordo; c) Registrar en el sistema informático aduanero la información relacionada con la recepción de la

carga entregada para su custodia; d) Elaborar, informar y remitir a la autoridad aduanera el acta de inconsistencias encontradas entre los

datos consignados en la planilla de envío y la mercancía recibida, o adulteraciones en dicho documento, o sobre el mal estado o roturas detectados en los empaques, embalajes y precintos aduaneros o cuando la entrega se produzca fuera de los términos previstos en el artículo 113 del presente decreto;

e) Observar las medidas que la autoridad aduanera señale para asegurar el cumplimiento de las disposiciones aduaneras;

f) Contar con los equipos de seguridad, de cómputo y de comunicaciones que la autoridad aduanera establezca;

g) Contar con los equipos necesarios para el cargue, descargue, pesaje, almacenamiento y conservación de las mercancías;

h) Mantener en adecuado estado de funcionamiento los equipos necesarios para el cargue, descargue, pesaje, almacenamiento y conservación de las mercancías;

i) Facilitar las labores de control que determine la autoridad aduanera; j) Disponer de las áreas necesarias para realizar la inspección física de las mercancías y demás

actuaciones aduaneras, a las cuales tendrá acceso el personal que la Dirección de Impuestos y Aduanas determine;

k) Permitir el reconocimiento físico de las mercancías por parte de las sociedades de intermediación aduanera, en los eventos previstos en este decreto;

l) Mantener claramente identificados los siguientes grupos de mercancías: los que se encuentren en proceso de importación; o en proceso de exportación; o bajo la modalidad de transbordo; o aprehendidos; o decomisados; o en situación de abandono y, los que tengan autorización de levante, salvo cuando se trate de mercancías a granel almacenadas en silos o en tanques especiales;

m) Llevar los registros de la entrada y salida de mercancías conforme a los requerimientos y condiciones señalados por la Dirección de Impuestos y Aduanas Nacionales;