Adquisiciones y Fusiones-negocio y Riesgo Empresario

41

Negocios y Riesgo Empresario “ “ Adqusiciones y Fusiones Adqusiciones y Fusiones ” ” Prof. Dr. Oscar Faranda [email protected] ©2003 EGIDE Hecho depósito de ley Registro de la Propiedad Intelectual Nº194765 Todos los derechos reservados Negocios y Riesgo Empresario

description

Todo sobre riesgo empresario

Transcript of Adquisiciones y Fusiones-negocio y Riesgo Empresario

Negocios y Riesgo Empresario

““Adqusiciones y FusionesAdqusiciones y Fusiones””

Prof. Dr. Oscar [email protected]

©2003 EGIDE Hecho depósito de leyRegistro de la Propiedad Intelectual Nº194765Todos los derechos reservados

Negocios y Riesgo Empresario

Negocios y Riesgo Empresario

Cuando evaluar una compaCuando evaluar una compañíñíaa

AdquisiciónVentaFusión / EscisiónAumento de Capital con prima de emisiónValuación de Intangibles (marcas, etc.)

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

VALUACION VALUACION

VALUACION - ¿ARTE O CIENCIA?La valuación se ubica en algún lugar de estos.La valuación encierra enfoques técnicosLas técnicas cuantitativas,la computación y la tecnología aceleraron uso de herramientasNO OBSTANTE, El juicio personal es el factor dominante.

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

¿¿Por quPor quéé adquieren valor las compaadquieren valor las compañíñías?as?

.Por su capacidad de generar resultadospositivos futuros y ….Por su capacidad de que dichos resultados positivos se manifiesten en generación de caja oportunaCristalizar lo anterior en una estimacion del valor del negocio

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

¿¿CuCuááles son las herramientas para evaluar les son las herramientas para evaluar las compalas compañíñías?as?

Flujos de CAJA FUTUROS DESCONTADOS

Múltiplos de EBITDA

Múltiplos de resultado neto (P/E: Price Earning)

Múltiplos de facturación

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

DISTINTOS TIPOS DE VALORDISTINTOS TIPOS DE VALOR

VALOR DE LIBROSVALOR DE REPOSICIONVALOR EFECTIVO DE COMPRA O VENTAVALOR FUTUROVALOR PRESENTEVALOR DE MERCADO

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Los Resultados, las Inversiones y la Los Resultados, las Inversiones y la GeneraciGeneracióón Futura de Cajan Futura de Caja

Resultados

ReinversionAmortizaciones

ReinversiónAmortizaciones

ReinversionAmortizaciones

= Anticipada

= Simultánea

= Diferida

ReinversiónBienes de Uso

Capital de Trabajo

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

El Resultado y la GeneraciEl Resultado y la Generacióón de Cajan de Caja

Resultado Operativo+ Depreciaciones- Inversiones+ o – Variación de Capital de Trabajo

Generador básico de caja

- Intereses- Impuestos

FLUJO DE CAJA OPERATIVO

FLUJO DE CAJA NETO

Aceleradores o retardadores de la generación básica de caja

Generación de caja de losActivos

Generación de caja delPatrimonio Neto(Pago de Dividendos)

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

VALOR PRESENTE Y FUTURO RIESGOVALOR PRESENTE Y FUTURO RIESGO

La tasa de descuento tiene una relación directa con el riesgo:Cuanto mayor es el riesgo mayor es la tasaCuanto menor es el riesgo menor es la tasaEl valor presente tiene una relación inversa con relación al riesgo

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Valor presente y futuro periodo tiempoValor presente y futuro periodo tiempo

A mayor tiempo menor valor presenteA menor tiempo mayor valor presenteTasa nominal:tasa real mas inflaciónLa tasa nominal incluye a la tasa real de retorno y a la inflación esperada

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

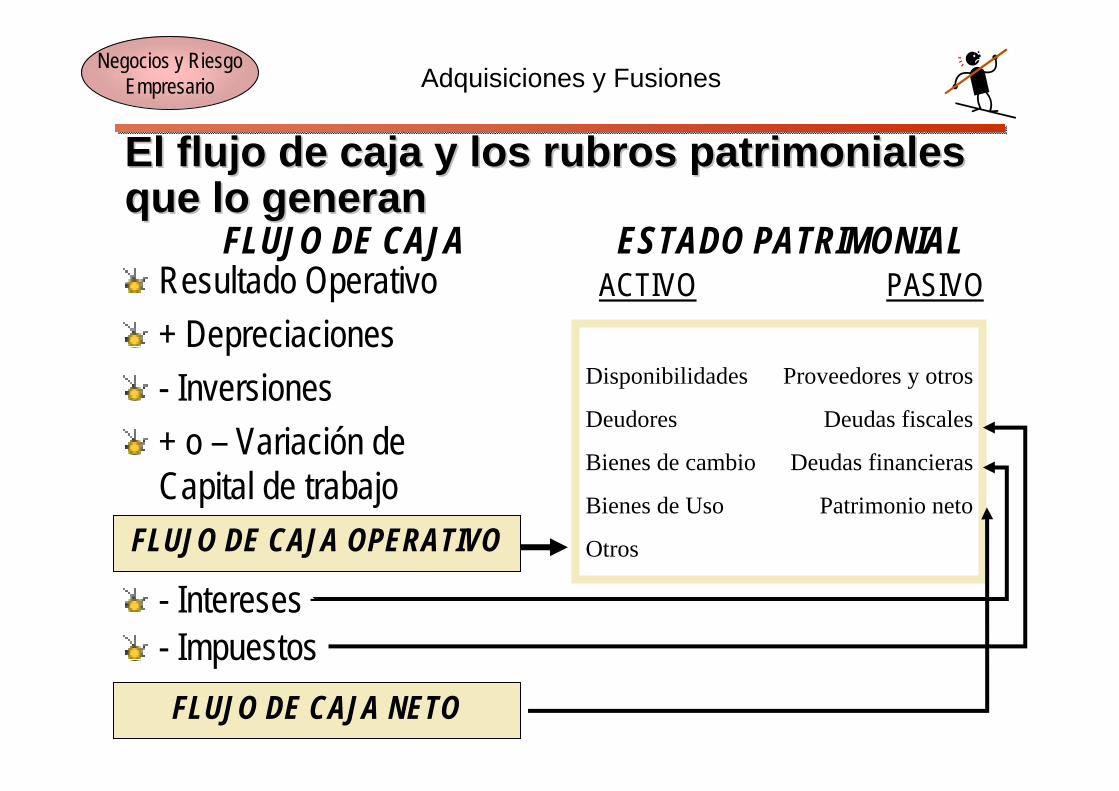

El flujo de caja y los rubros patrimoniales El flujo de caja y los rubros patrimoniales que lo generanque lo generan

Resultado Operativo+ Depreciaciones- Inversiones+ o – Variación de Capital de trabajo

- Intereses- Impuestos

FLUJO DE CAJA OPERATIVO

FLUJO DE CAJA NETO

FLUJO DE CAJA ESTADO PATRIMONIALACTIVO PASIVO

Disponibilidades

Deudores

Bienes de cambio

Bienes de Uso

Otros

Proveedores y otros

Deudas fiscales

Deudas financieras

Patrimonio neto

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

PASOS PARA LA EVALUACION A TRAVES PASOS PARA LA EVALUACION A TRAVES DEL FLUJO CAJA DESCONTADADEL FLUJO CAJA DESCONTADA

Analizar 3 balances y ajustarlos eliminando las partidas extraordinarias y no repetibles.Obtener información financieraObtener información operacional relevante: productos, precio, mix, margen, distribución, share, competencia, gastos, tecnología, R.R.H.H.

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Etapas de evaluaciEtapas de evaluacióónn

Escenarios macroeconómicos y mercado lógicosProyectar la compañía as ifDesarrollar el business plan futuroProyectar la compañía en base al business planDefinir la estructura de financiación y adquisiciónDefinir la tasa de descuentoEvaluar y sensibilizar resultados

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

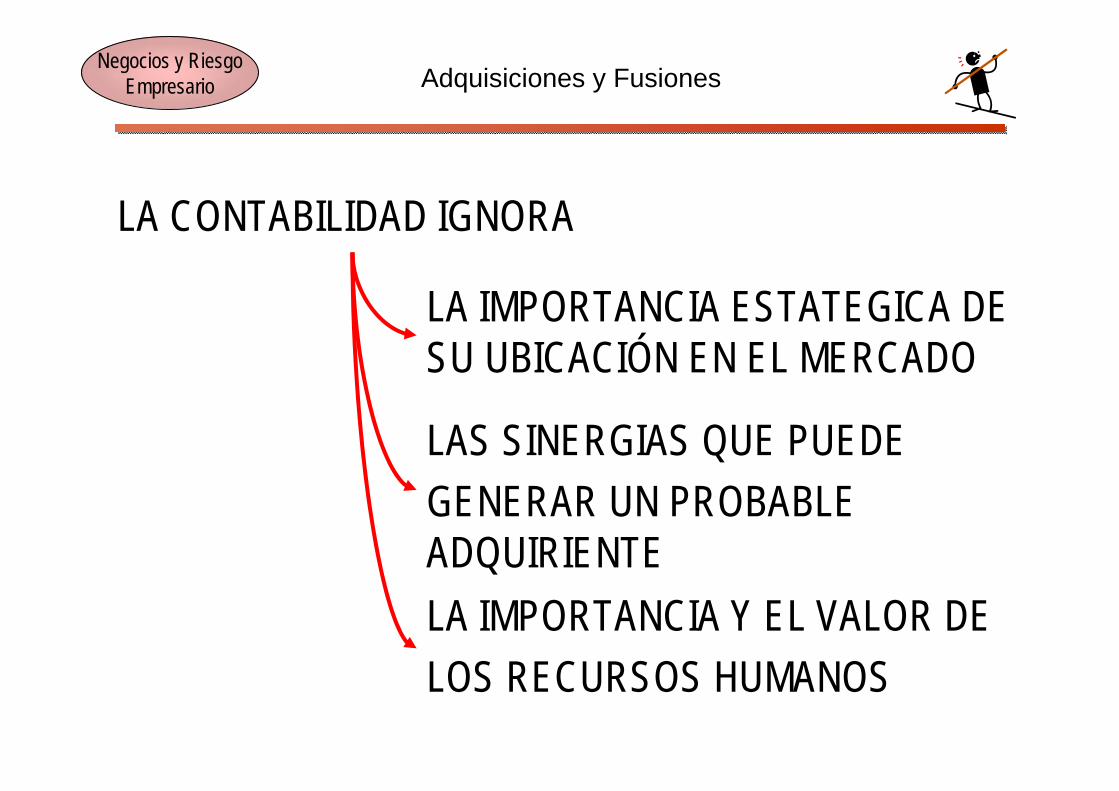

LA CONTABILIDAD IGNORA

LOS VALORES DE LOS INGRESOSFUTUROS ESPERADOS

LOS INTANGIBLES GENERADOS EN LA HISTORIA.

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

LA CONTABILIDAD IGNORA

LA IMPORTANCIA ESTATEGICA DE SU UBICACIÓN EN EL MERCADO

Adquisiciones y Fusiones

LAS SINERGIAS QUE PUEDE GENERAR UN PROBABLE ADQUIRIENTELA IMPORTANCIA Y EL VALOR DE LOS RECURSOS HUMANOS

Negocios y Riesgo Empresario

ValuaciValuacióón segn segúún el flujo de caja descontado n el flujo de caja descontado que consideramosque consideramos

Generación de Cajade los Activos

FLUJO DE CAJA OPERATIVO

Generaciónde Caja delPatrimonio

FLUJO DE CAJA NETO

VALORESPROYECTADOSDESCONTADOS

Tasa deDescuento

VALORESPROYECTADOSDESCONTADOS

VALOR ACTUAL DE LOS ACTIVOS(Business Value)

VALOR ACTUAL DEL PATRIMONIONETO

VALOR ACTUAL DEL PATRIMONIONETO (Equity Value)

Tasa deDescuento

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

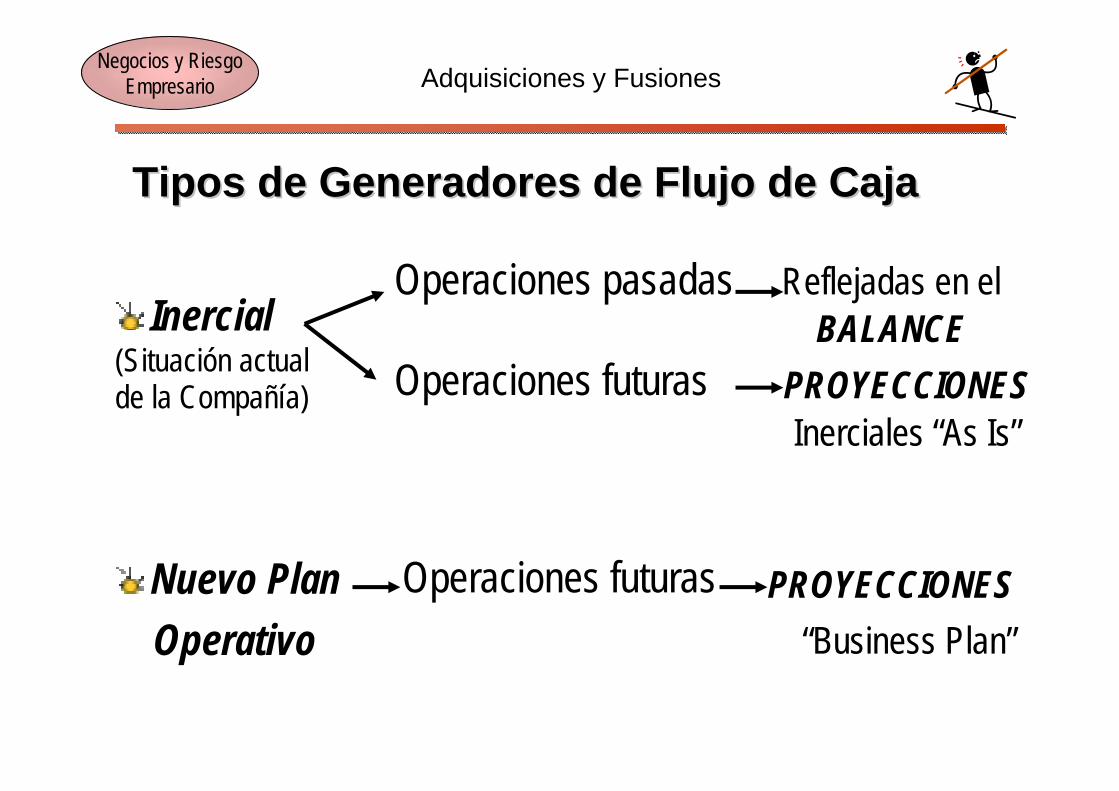

Tipos de Generadores de Flujo de CajaTipos de Generadores de Flujo de Caja

Inercial(Situación actualde la Compañía)

Operaciones pasadas

Operaciones futuras

Nuevo PlanOperativo

Reflejadas en elBALANCE

PROYECCIONESInerciales “As Is”

Operaciones futuras PROYECCIONES“Business Plan”

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Tipos de Generadores de Caja y el Valor de Tipos de Generadores de Caja y el Valor de las Compalas Compañíñíasas

Balance

ProyeccionesInerciales

BusinessPlan

Valor de laCompañía

Causas delAgregado del Valor

“BusinessPlan”

Agregadode Valor

Financieras“Management”SinergiasFormulaciones y tecnología

“As Is” Valor“Cómo está”

Zona deDefiniciónde PrecioTipos de

generadores de Caja

Actual o Inercial +BusinessPlan

= Valor Total

“Aporte de”Compañía Actual

VendedorCompañía Futura

Comprador

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Flujos de Caja Futuros Oportunidad y Flujos de Caja Futuros Oportunidad y Riesgo de la GeneraciRiesgo de la Generacióón de Cajan de Caja

Flujos:0 1 2 3 4 5 6 7 8 9 10 11 12 Años

100 100

12%

20100

80

49100

51 Tasa de Descuento

12%

Costo Financiero sin riesgo

Valor Actual

¿Qué reflejaeste descuento?

Adquisiciones y Fusiones

El riesgo paísEl riesgo proyecto/industriaLa estructura de financiación

Tasa de Descuento

Negocios y Riesgo Empresario

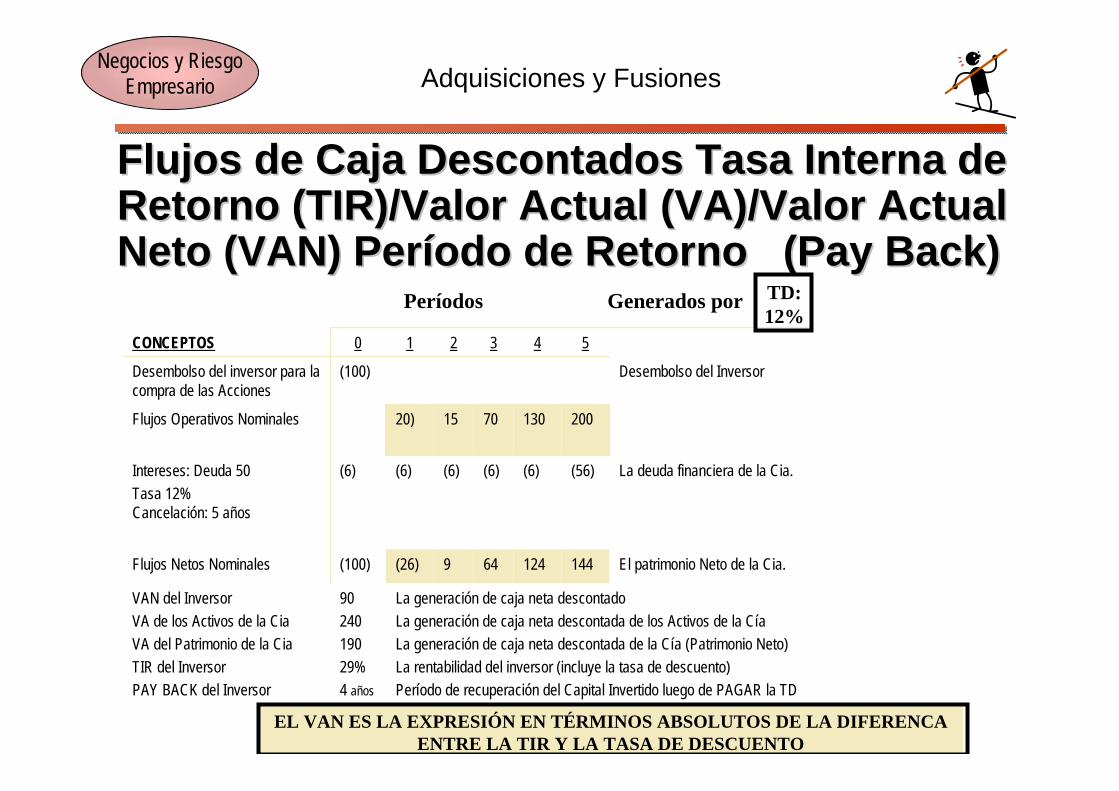

Flujos de Caja Descontados Tasa Interna de Flujos de Caja Descontados Tasa Interna de Retorno (TIR)/Valor Actual (VA)/Valor Actual Retorno (TIR)/Valor Actual (VA)/Valor Actual Neto (VAN) PerNeto (VAN) Perííodo de Retorno (odo de Retorno (PayPay Back)Back)

La generación de caja neta descontadoLa generación de caja neta descontada de los Activos de la CíaLa generación de caja neta descontada de la Cía (Patrimonio Neto)La rentabilidad del inversor (incluye la tasa de descuento)Período de recuperación del Capital Invertido luego de PAGAR la TD

(26)

(6)

20)

1

Desembolso del Inversor(100)Desembolso del inversor para la compra de las Acciones

9024019029%4 años

VAN del InversorVA de los Activos de la CiaVA del Patrimonio de la CiaTIR del InversorPAY BACK del Inversor

El patrimonio Neto de la Cia.144124649(100)Flujos Netos Nominales

La deuda financiera de la Cia.(56)(6)(6)(6)(6)Intereses: Deuda 50 Tasa 12% Cancelación: 5 años

2001307015Flujos Operativos Nominales

54320CONCEPTOS

EL VAN ES LA EXPRESIÓN EN TÉRMINOS ABSOLUTOS DE LA DIFERENCA ENTRE LA TIR Y LA TASA DE DESCUENTO

Períodos TD: 12%

Generados por

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

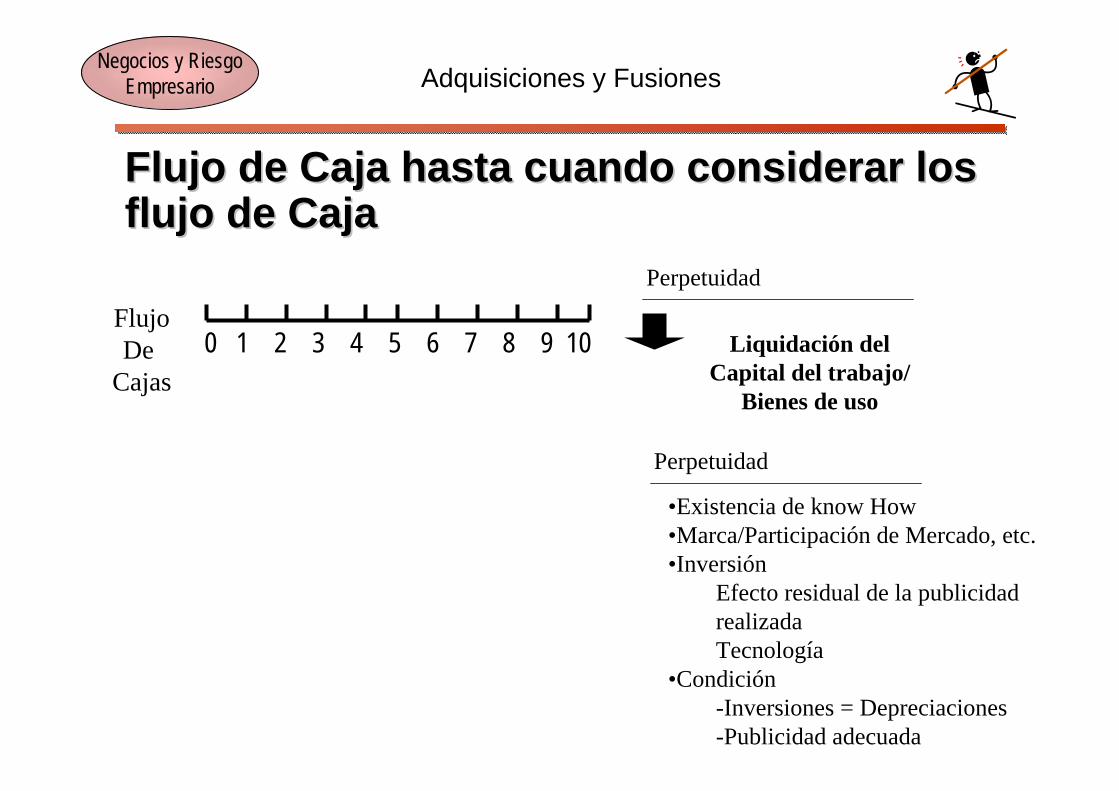

Flujo de Caja hasta cuando considerar los Flujo de Caja hasta cuando considerar los flujo de Cajaflujo de Caja

FlujoDe

Cajas

Perpetuidad

Perpetuidad

Liquidación delCapital del trabajo/

Bienes de uso

•Existencia de know How•Marca/Participación de Mercado, etc.•Inversión

Efecto residual de la publicidad realizadaTecnología

•Condición-Inversiones = Depreciaciones-Publicidad adecuada

0 1 2 3 4 5 6 7 8 9 10

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

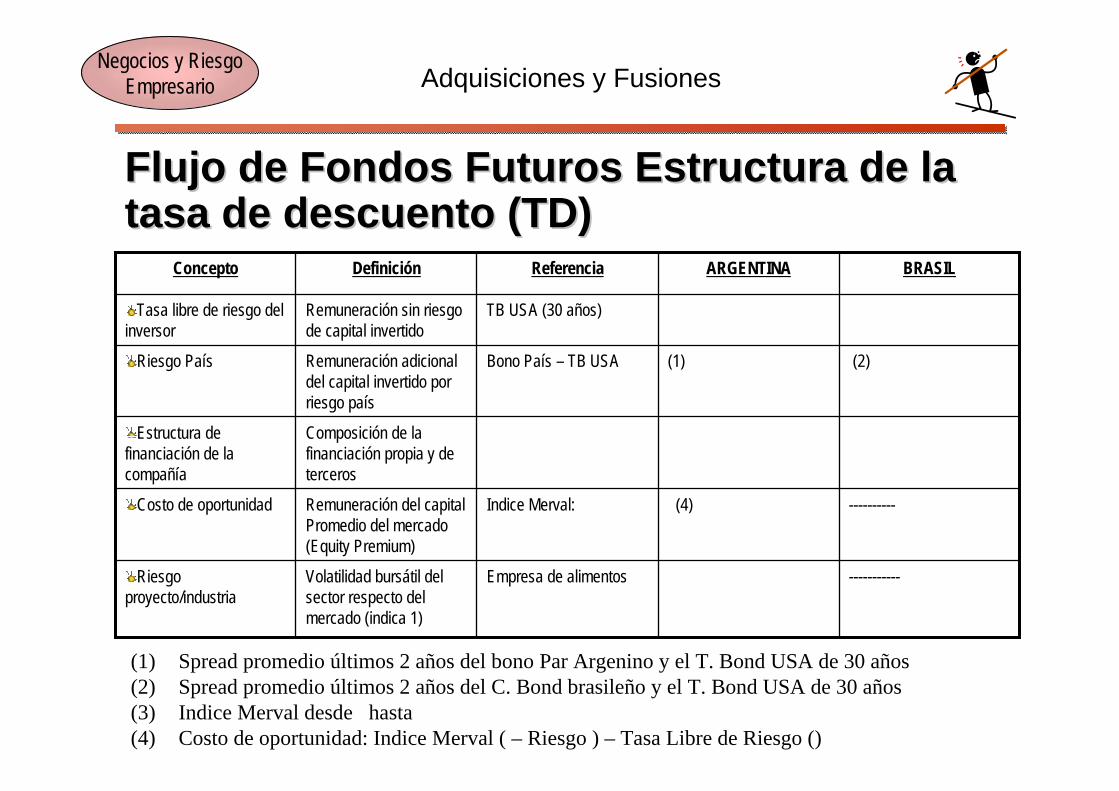

Flujo de Fondos Futuros Estructura de la Flujo de Fondos Futuros Estructura de la tasa de descuento (TD)tasa de descuento (TD)

----------(4)Indice Merval: Remuneración del capital Promedio del mercado (Equity Premium)

Costo de oportunidad

-----------Empresa de alimentosVolatilidad bursátil del sector respecto del mercado (indica 1)

Riesgo proyecto/industria

Composición de la financiación propia y de terceros

Estructura de financiación de la compañía

(2)(1)Bono País – TB USARemuneración adicional del capital invertido por riesgo país

Riesgo País

TB USA (30 años)Remuneración sin riesgo de capital invertido

Tasa libre de riesgo del inversor

BRASILARGENTINAReferenciaDefiniciónConcepto

(1) Spread promedio últimos 2 años del bono Par Argenino y el T. Bond USA de 30 años(2) Spread promedio últimos 2 años del C. Bond brasileño y el T. Bond USA de 30 años(3) Indice Merval desde hasta (4) Costo de oportunidad: Indice Merval ( – Riesgo ) – Tasa Libre de Riesgo ()

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

FFóórmula para la Determinacirmula para la Determinacióón de la Tasa n de la Tasa de la Financiacide la Financiacióón de Activos (WACC)n de Activos (WACC)

Deuda

PatrimonioNeto

WACC 11,0%

Valorespara

una empresaArgentina de

alimentos

Referencias:TRA: Tasa de Remunicarión

de ActivoTI (n): Tasa de Interés Neto

de ImpuestoTD: Tasa de Descuento

WACC: Weighted average Cost of Capital

TI(n)TRA

TD

Tasa de Financiación delos Activos

WACC: Promedio ponderado del costo de Capital

WACC: PN + TD + D * TI(n) =PN+D PN+D

TD Equity Premium TI (n)

WACC=0.38[5.62+5+(8.49*0.69)]Costo Capital Propio

+ 0.62[(5.62+5+1) (1-0.33)]Costo Capital de 3

TI: 11.62TI(n): 7.80

Tasa Tasa Costo= % Riesgo + Riesgo + Oportu. * B

Libre País

Costo de Capital Propio

Tasa Tasa Tasa+ % Riesgo + Riesgo + Riesgo

Libre País Empresa

Costo de Capital Propio

Costo Capital de 3°Neto

Ahorro Impuesto A las ganacias

ACTIVO PASIVO

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

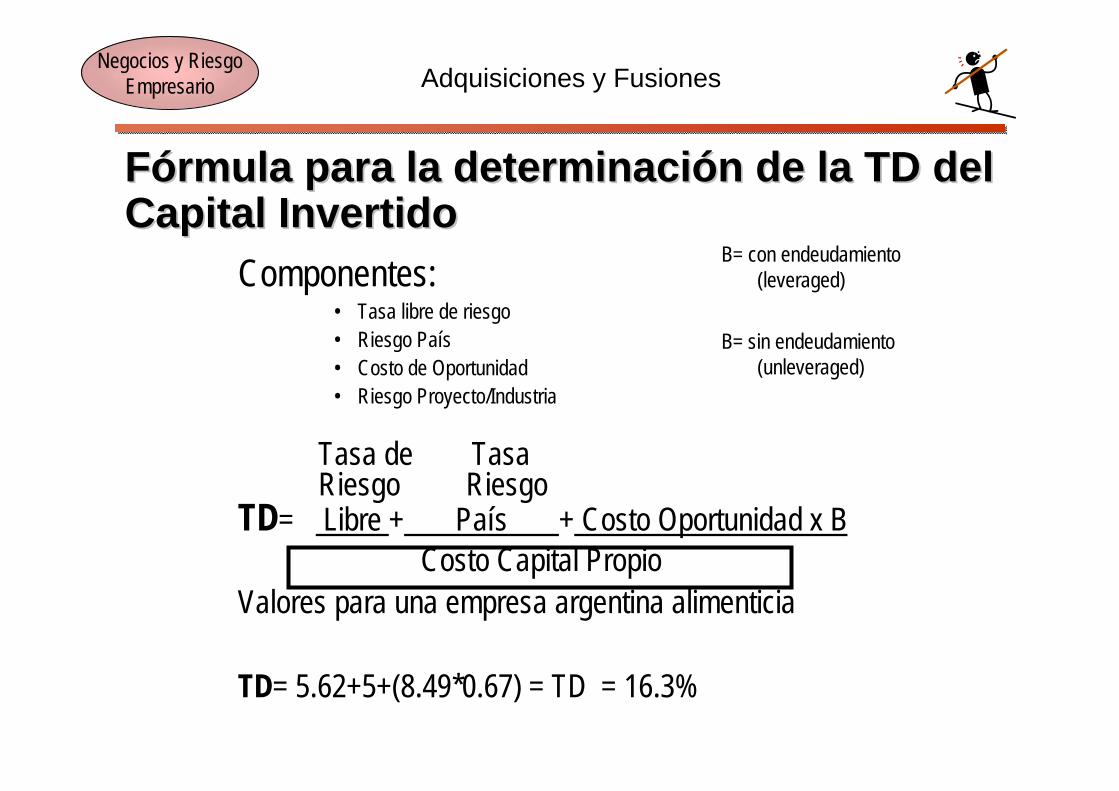

FFóórmula para la determinacirmula para la determinacióón de la TD del n de la TD del Capital InvertidoCapital Invertido

Componentes:• Tasa libre de riesgo • Riesgo País• Costo de Oportunidad• Riesgo Proyecto/Industria

Tasa de Tasa Riesgo Riesgo

TD= Libre + País + Costo Oportunidad x BCosto Capital Propio

Valores para una empresa argentina alimenticia

TD= 5.62+5+(8.49*0.67) = TD = 16.3%

B= con endeudamiento (leveraged)

B= sin endeudamiento (unleveraged)

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

CuCuáál tasa de descuento utilizar para una l tasa de descuento utilizar para una valuacivaluacióón? (TD o WACC)n? (TD o WACC)

ACTIVO PASIVO

Tasa Descuento

El valor del activo no será una funciónde la estructura de Capital de la

Empresa

El valor del activo variará en base a la estructura de capital de la empresa

Tasa WACC

Valuación de Equity Fund

Flujo de Caja Neto

Flujo de Caja

Operativo

Valuación del

ActivoTasa de

Descuento

La diferencia de TD vsTI Arrojará un Equity

value producto exclusivodel mayor Riesgo debido

al endeudamiento asumido

TRA

Patrimonio Neto (PN) TN

TI

WACC

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

AnAnáálisis comparativo de las Tasas de lisis comparativo de las Tasas de FinanciaciFinanciacióónn

TD (valuación de los Activos menos pasivos contables)

WACC (Valuación de Activos menos pasivos contables)

Asigna un único valor a los Activos Asigna varios valores posibles activos

Contempla el efecto "Leverage" respecto del costo del capital invertido

Contempla el efecto "leverage"respecto del costo promedio de financiación

No contempla el Ahorro de Impuesto generados por los intereses de capital de 3°

Lo contempla

No contempla los beneficios de las tasas de interés subsidiadas

Lo contempla

No contempla el "stress financiero" de empresas con alto endeudamiento

Supone estructura de financiación permanente

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Otro mOtro méétodo: Flujo de Caja Descontado todo: Flujo de Caja Descontado AjustadoAjustado

Deuda

PatrimonioNeto

ValuaciónDel

Activo

TDFlujo de

CajaOperativo

(No incluye Los intereses

De deuda)

ACTIVO PASIVO

Ahorro de ImpuestoTasa de Interés SubsidioLeverage financiero, etc

Valor Presente

Del Activo

Ajustesdel

Pasivo

Valor Del PN

descontado ajustadoajustado

Valor Contable

Del Pasivo

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

PlanificaciPlanificacióón financiera para la adquisicin financiera para la adquisicióón n de una compade una compañíñíaa

PatrimonioNeto

Deuda

Si se asume el mayor riesgo de una estructura de endeudamiento, siempre Será conveniente financiar con deuda de terceros la ADQUISICIÓN DE

UNA EMPRESA.

TRA

TI (n) La TI (n) es siempre menor que la TD

TD La tasa riesgo empresa no crecerá, aún creciendo la deuda, cuando

•Existan avales sobre la deuda

•La TRA sea confortable para los bancos

ACTIVO PASIVO

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

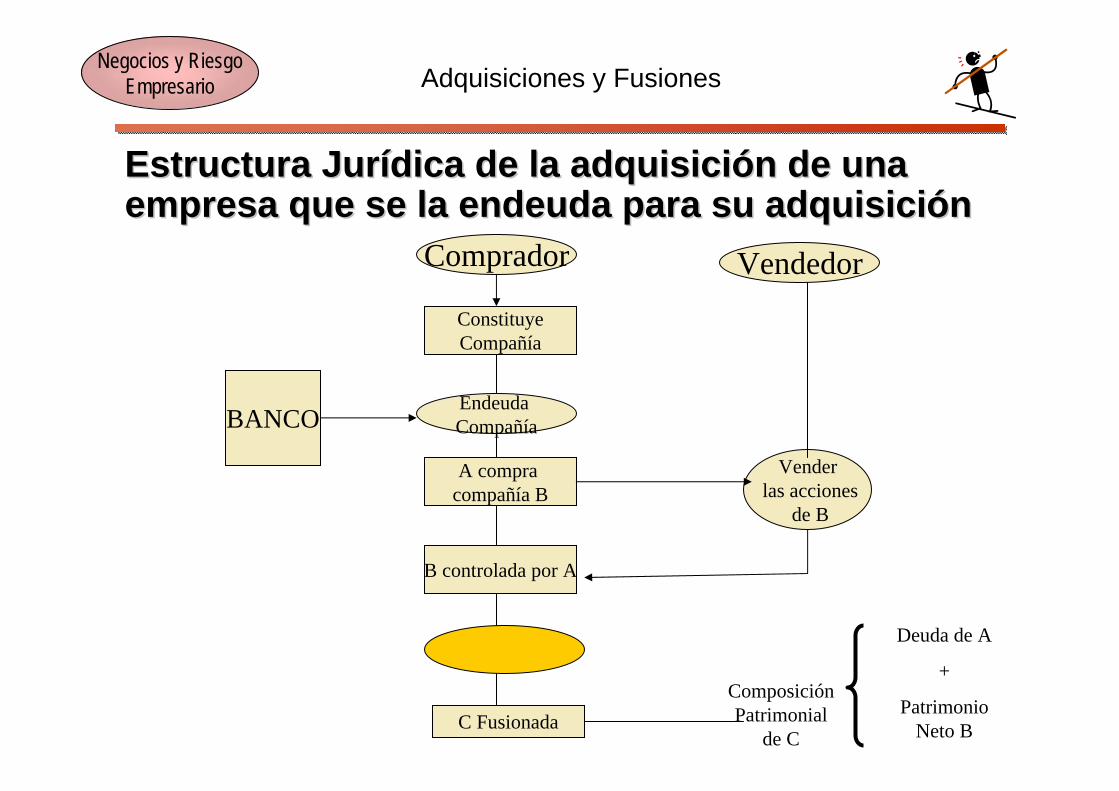

Estructura JurEstructura Juríídica de la adquisicidica de la adquisicióón de una n de una empresa que se la endeuda para su adquisiciempresa que se la endeuda para su adquisicióónn

Comprador Vendedor

Endeuda Compañía

Venderlas acciones

de B

ConstituyeCompañía

BANCO

C Fusionada

B controlada por A

A compra compañía B

Composición Patrimonial

de C

Deuda de A

+

Patrimonio Neto B

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

MMúúltiplos de EBITDAltiplos de EBITDA

Inglés Castellano E Earning U UtilidadB Before A AntesI Interest R esultado financieroT Tax I mpuestosD Depreciation D epreciacionesA Amortization A mortizaciones

RESULTADO OPERATIVO + DEPRECIACIONES + AMORTIZACIONES

GENERACION PRIMARIA CAJA

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

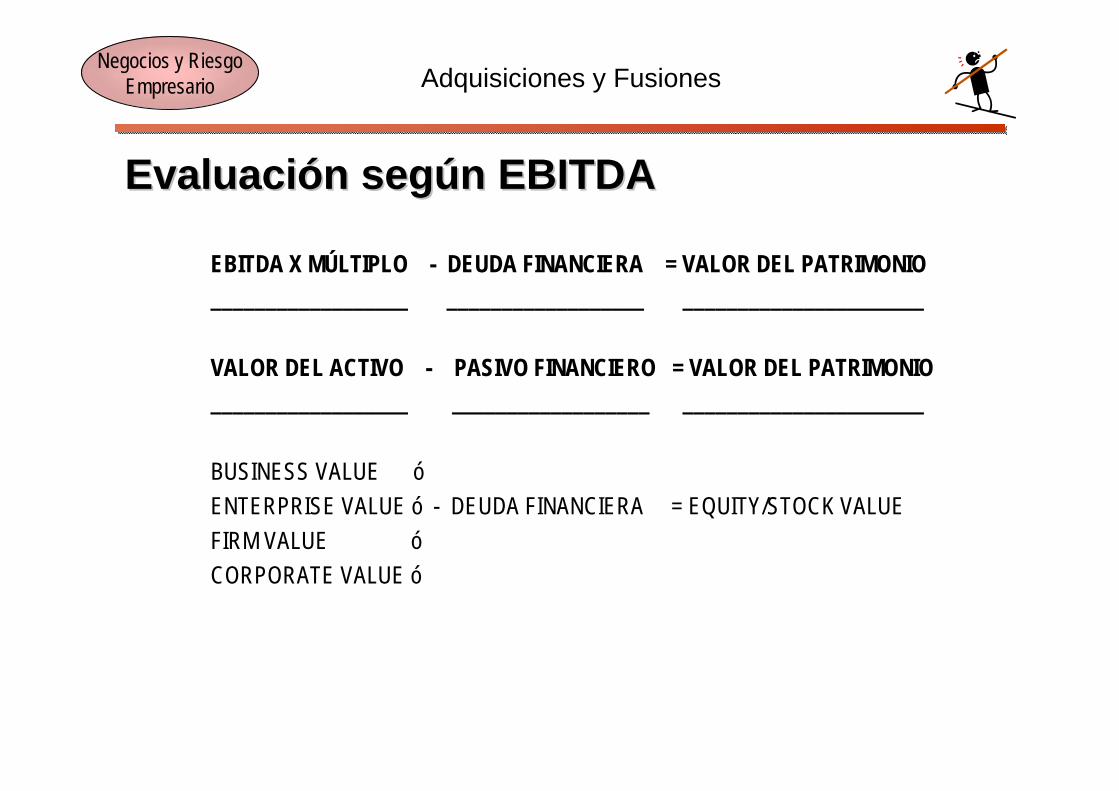

EvaluaciEvaluacióón segn segúún EBITDAn EBITDA

EBITDA X MÚLTIPLO - DEUDA FINANCIERA = VALOR DEL PATRIMONIO__________________ __________________ ______________________

VALOR DEL ACTIVO - PASIVO FINANCIERO = VALOR DEL PATRIMONIO__________________ __________________ ______________________

BUSINESS VALUE óENTERPRISE VALUE ó - DEUDA FINANCIERA = EQUITY/STOCK VALUEFIRM VALUE óCORPORATE VALUE ó

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

ConceptualizaciConceptualizacióónn del EBITDAdel EBITDA

VentasCostos VariablesContribuciónGastos Fijos

Resultado FinancieroOtros / ImpuestosResultado Neto

Resultado Operativo

Estado de Resultado Estado PatrimonialACTIVO PASIVO

Disponibilidades

Deudores

Bienes de cambio

Bienes de Uso

Otros

Proveedores y otros

Deudas fiscales

Deudas financieras

Patrimonio netoDepreciaciones

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

Otras herramientas de valuaciOtras herramientas de valuacióónn

•Múltiplos de resultados netos (P/E Price

Earning)

•Múltiplos de facturación

SON HERRAMIENTAS REERENCIALES DE

VALUACIÓN Y COMPLEMENTARIAS DE LAS ANTERIORES

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

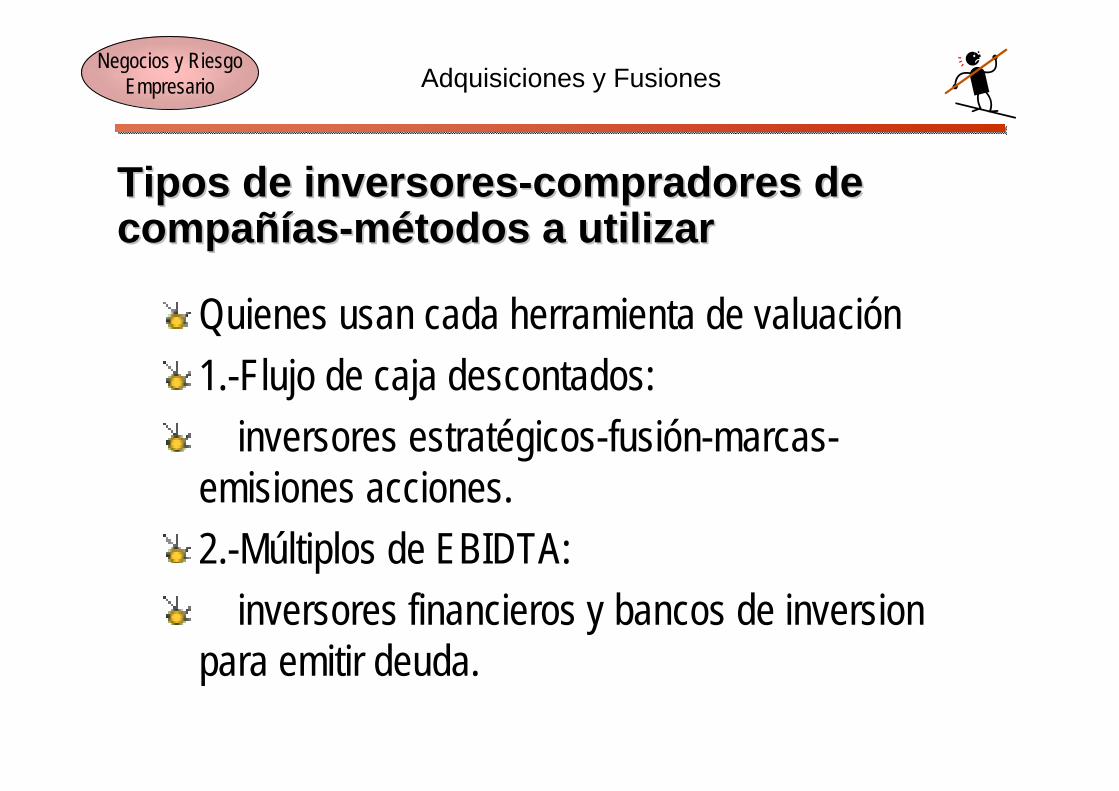

Tipos de inversoresTipos de inversores--compradores de compradores de compacompañíñíasas--mméétodos a utilizartodos a utilizar

Quienes usan cada herramienta de valuación1.-Flujo de caja descontados:

inversores estratégicos-fusión-marcas-emisiones acciones.2.-Múltiplos de EBIDTA:

inversores financieros y bancos de inversionpara emitir deuda.

Adquisiciones y Fusiones

Negocios y Riesgo Empresario ASPECTOS REGULATORIOS Y JURIDICOS A TENER EN CUENTA

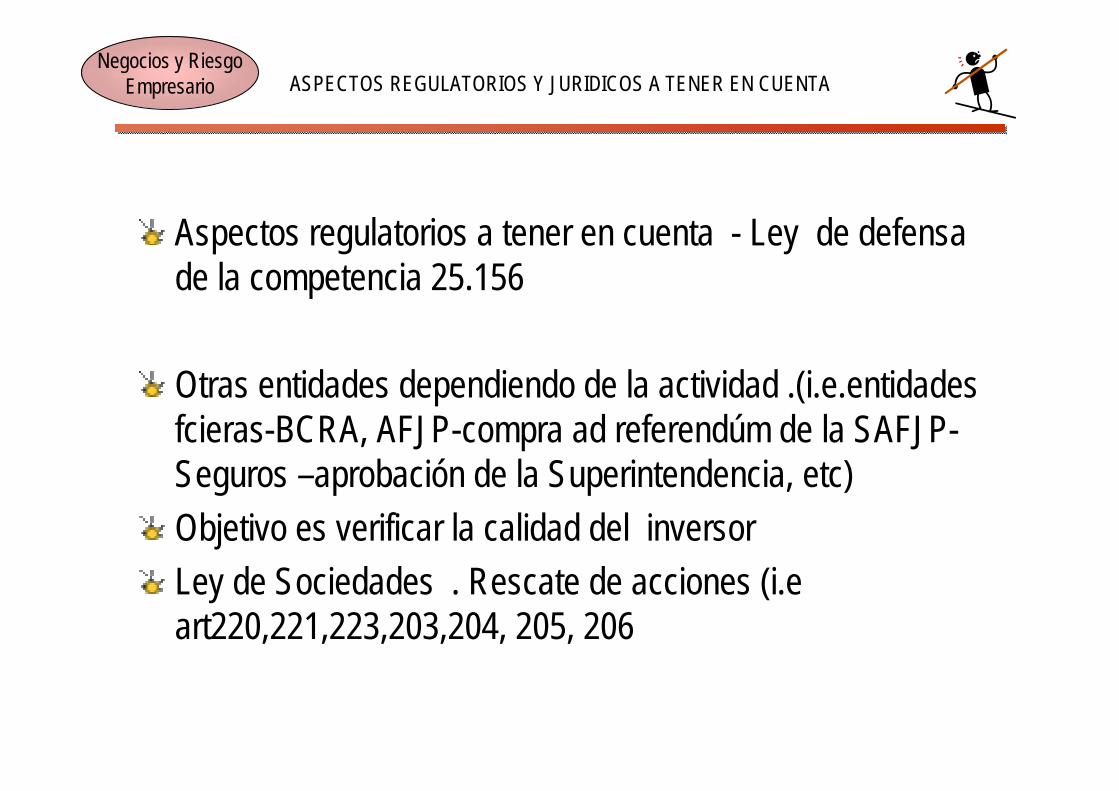

Aspectos regulatorios a tener en cuenta - Ley de defensa de la competencia 25.156

Otras entidades dependiendo de la actividad .(i.e.entidadesfcieras-BCRA, AFJP-compra ad referendúm de la SAFJP-Seguros –aprobación de la Superintendencia, etc)Objetivo es verificar la calidad del inversorLey de Sociedades . Rescate de acciones (i.eart220,221,223,203,204, 205, 206

Negocios y Riesgo Empresario ESQUEMAS JURIDICOS MAS USUALES

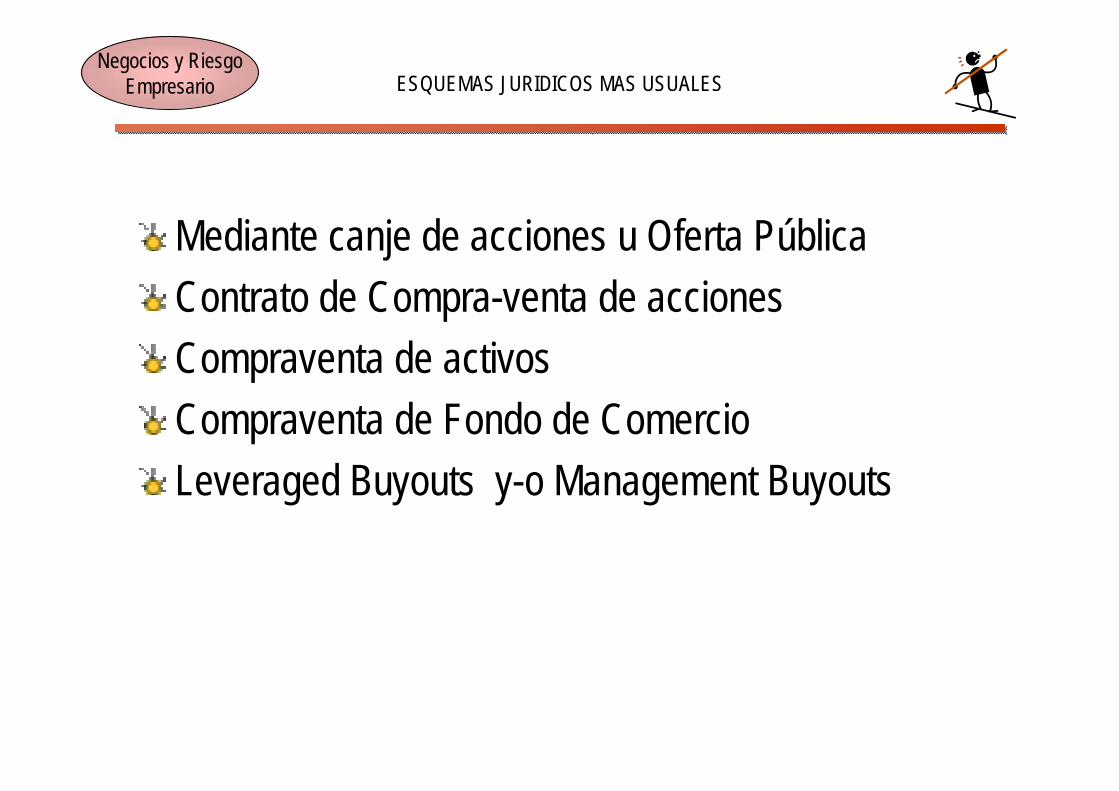

Mediante canje de acciones u Oferta PúblicaContrato de Compra-venta de acciones Compraventa de activosCompraventa de Fondo de ComercioLeveraged Buyouts y-o Management Buyouts

Negocios y Riesgo Empresario QUE COSAS DEBO TENER EN CUENTA EN

EL CONTRATO

Acuerdo de ConfidencialidadCartas de intención previo al inicio del duedilligence.(Vinculante o no)Due DilligenceFirma y closing simultaneo o no con o sin aprobaciones regulatoriasRrepresentaciones y GarantíasClaúsulas limitativas de la responsabilidad del vendedor

Negocios y Riesgo Empresario

OPERACIONES DE PRIVATE EQUITY EN ARGENTINAInversión en cías de flia basada en el actual management y en ciertos casos % minoritarioObjetivo de agregarle valor y salir del negocioSe efectúa mediante un acuerdo de accionistas

Negocios y Riesgo Empresario

Pasos para la adquisiciPasos para la adquisicióón de una compan de una compañíñíaa

Detección de la oportunidadEvaluación PreliminarNegociar el precio de la transacciónOferta preliminarShort List de oferentes

Due Diligence multidisciplinarioAjuste de la oferta

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

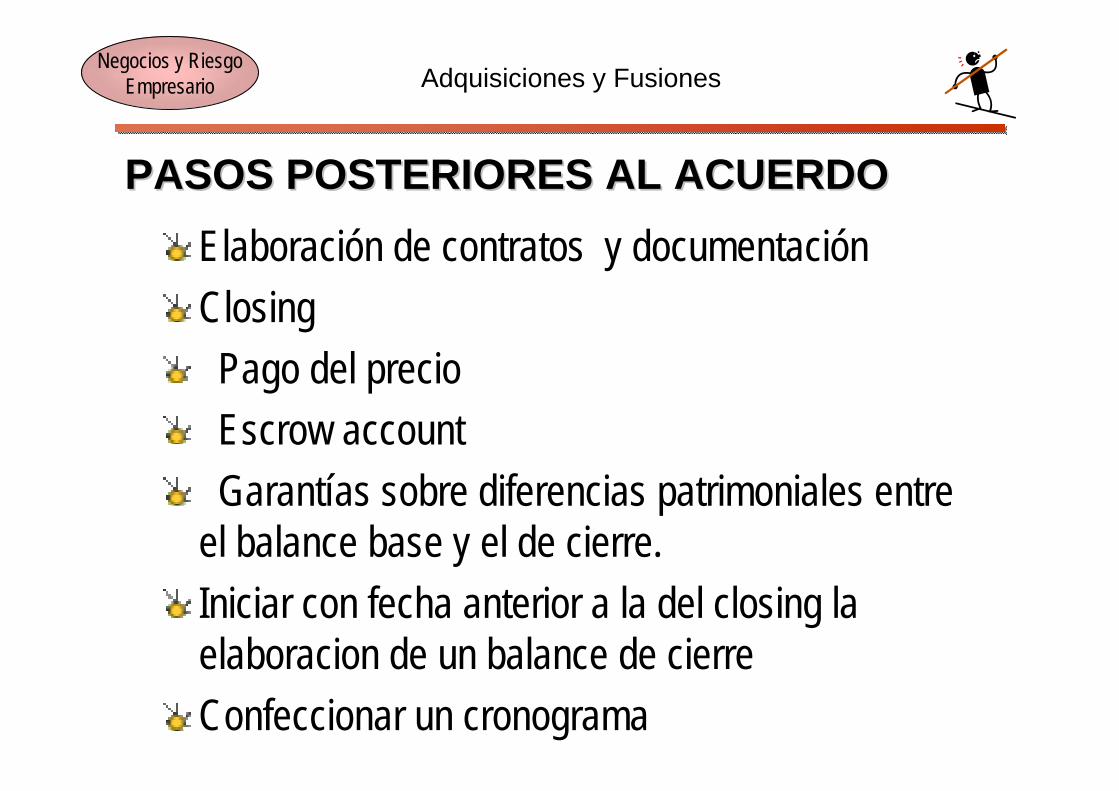

PASOS POSTERIORES AL ACUERDOPASOS POSTERIORES AL ACUERDOElaboración de contratos y documentaciónClosingPago del precioEscrow accountGarantías sobre diferencias patrimoniales entre

el balance base y el de cierre.Iniciar con fecha anterior a la del closing la elaboracion de un balance de cierreConfeccionar un cronograma

Adquisiciones y Fusiones

Negocios y Riesgo Empresario

REFLEXIONREFLEXIONUn proyecto con tasas atractivas no garantiza el éxito .Es necesario el realismo y no el idealismo de las bases del negocioHay que estimar incertidumbre y es necesario un análisis de sensibilidad integralHay que monitorear el cumplimiento y tomar medidas correctivas en los desvíosEl implementador mismo líder del proyecto.

Adquisiciones y Fusiones