ADMINISTRACIÓN - Incentivamos a las Empresas … · Registrar las marcas de la empresa 5. Realizar...

61

Transcript of ADMINISTRACIÓN - Incentivamos a las Empresas … · Registrar las marcas de la empresa 5. Realizar...

ADMINISTRACIÓN

introducción ADM-0

ADMINISTRACIÓN

Comprar, registrar, almacenar, producir, vender, cobrar y muchas otras más, son actividades de la empresa. Administrar la empresa es llevar con orden y organización esas tareas en el día a día.

Para administrar bien se requiere la habilidad para encontrar la mejor manera de hacer las cosas cotidianas, la disciplina para hacer lo que se debe hacer y trabajo arduo para lograr la visión de futuro. A pesar de los problemas y la aparente monotonía, mantener la motivación, el deseo y desarrollar el talento de todos los miembros de la empresa.

La Estrategia ve al futuro, pero la empresa debe manejarse para llegar a él, gestionar el tiempo disponible, aprovechar los recursos muchas veces escasos, ir por los atajos, utilizar al máximo las herramientas y técnicas de trabajo. El desarrollo de la tecnología ha impactado fuertemente la forma en que se ejecutan las actividades y permiten disminuir el tiempo utilizado en realizarlas e incrementar el orden y control.

Está sección comprende una serie de experiencias relacionadas con la administración cotidiana del negocio. Sin ser las únicas, proponen mejoras en la forma de hacer las cosas que pueden impactar en los resultados de la empresa:

1. Mejorar la calidad de las compras 2. Mejorar el proceso de compra 3. Disminuir el tiempo de aprovisionamiento 4. Registrar las marcas de la empresa 5. Realizar un plan de ventas 6. Establecer un programa de visitas de venta 7. Evaluar el otorgamiento de crédito a clientes 8. Utilizar presupuestos para el control de costos de producción 9. Establecer control sobre la recepción de efectivo 10. Utilizar presupuestos de uso y compra de materiales

ADMINISTRACIÓN

Mejorar la calidad de las compras CLAVE-ADM1

MEJORAR LA CALIDAD DE LAS COMPRAS

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

Se requiere asegurar que los productos y servicios recibidos de los proveedores cumplen con los requerimientos internos porque a la vez, lo adquirido se incorpora en la empresa para “producir” el bien o servicio que satisface a sus clientes.

El costo de las compras se considera comúnmente como el único factor determinante en las mismas.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Soporte Teórico

La función de compras es un elemento clave para la competitividad de la empresa pues es casi el valor inicial sobre el que se construye el valor al cliente. Cualquier ventaja que se obtenga en las compras impacta directamente en los resultados a través del margen de beneficio, de los plazos de entrega, de la calidad de los productos y servicios ofrecidos.

• El paso inicial para mejorar lo comprado es determinar las especificaciones de lo que se requiere comprar. Si no se compra de acuerdo a los requerimientos internos, es imposible lograr los requerimientos del cliente e irremediablemente se perderá competitividad.

• Una vez definidas las especificaciones, es necesario que las compras se hagan a proveedores confiables, seleccionados por su capacidad de satisfacer los requerimientos.

Dentro de las cosas que adquiere la empresa se deben considerar: Materias primas, materiales, productos semiprocesados Subcontratistas (por ejemplo maquiladores) Servicios profesionales (por ejemplo, mantenimiento y calibración) Partes y herramentales Equipo de cómputo y oficina

ADMINISTRACIÓN

Mejorar la calidad de las compras CLAVE-ADM1

Equipo de producción (aunque este no forma parte de lo que comúnmente maneja el área de compras)

Software Asesoría, certificación Subcontratación de personal

Una muy importante oportunidad para mejorar las compras está en el uso efectivo de la tecnología de Internet. Se puede mejorar el costo, la disponibilidad de proveedores, la variedad y surtido, las condiciones. Esta disminución se puede conseguir por varios factores que básicamente se pueden englobar en tres:

o Negociaciones más eficaces y eficientes debido a las importantísimas posibilidades de intercambio de información con los proveedores

o Acceso a mayor número de proveedores potenciales posibilitando el acceso a mayor número de ofertas de manera rápida, sencilla y automática.

o Distintos tipos de subastas y compras agregadas. Los conceptos de compra agregada (compra que realizan distintos compradores a un mismo proveedor) y los de subastas y subastas invertidas (subastas en la que el comprador es el que fija las condiciones siendo los vendedores los que pujan) son muy sencillos de implementar en Internet por las posibilidades tecnológicas y de comunicación que ofrece.

Se ha de destacar que la importancia de la mejora que se puede lograr depende principalmente del producto/servicio en concreto, del sector de actividad y de las fortalezas y condiciones de las relaciones entre clientes y proveedores.

Consideraciones

• La existencia de especificaciones y la evaluación de proveedores además de ser fundamentales para mejorar en lo comprado, son integrantes básicos de un sistema de calidad certificable (como ISO9000).

• Aunque la compra de materias primas o servicios por internet puede en un inicio dificultarse, todas las empresas pueden beneficiarse de los grandes ahorros en tiempo y costos para las compras de bienes a bajo costo y alto volumen destinados a actividades de mantenimiento, reparación y operación (MRO) en la red. Bienes MRO típicos incluyen artículos de oficina como plumas y papel, equipo y muebles de oficina, computadoras y refacciones.

• Este concepto tan simple puede tener distintos grados de complejidad. Desde la búsqueda de referencias por la Web en el que su utiliza un buscador comercial en el que se exploran los artículos que se necesitan hasta la utilización de todo el proceso en sitio como un “marketplace” o piso de venta virtual, en el que se integra la empresa en una red de suministro.

ADMINISTRACIÓN

Mejorar la calidad de las compras CLAVE-ADM1

• Conforme se vaya estructurando el proceso se podría ir simplificando el papeleo hasta llegar a una aplicación de autoservicio. Se puede llegar al extremo de un proceso descentralizado de tal forma que los empleados puedan ordenar su equipo y utensilios en los diversos sitios Web (cuando se haya delegado autoridad y se tengan las políticas definidas): El personal autorizado aprobaría la orden de compra conforme a las políticas establecidas, los proveedores mantendrían la información actualizada, recibirían la orden de pedido, entregarían los bienes solicitados y se regresaría la factura por Internet. Y por último se pagaría depositando el importe en la cuenta y banco del proveedor.

Proceso básico de Implantación

Determinar especificaciones

1. Establecer una lista de los productos y servicios comprados. Incluir datos de volumen de compras, costo global de las compras, importancia en el costo final del producto, importancia en la calidad del producto o servicio.

2. Establecer la prioridad de los productos y servicios comprados con el fin de organizar el análisis.

3. Evaluar las especificaciones actuales y los requerimientos de compra de productos y servicios de acuerdo a su prioridad. Los atributos de compra de cada producto y servicio deben incluir además de las cualidades requeridas para el mismo, elementos como forma de pago, tiempos de entrega, servicios, prestigio, etc. estos atributos deben traducirse en parámetros para evaluar las compras y para hacer inspecciones si es necesario.

Las especificaciones para con los proveedores deben ser más exigentes que las especificaciones que se comprometen con los clientes. Por esto las especificaciones de los clientes no deben ser las mismas que las especificaciones con los proveedores aún cuando se trate de una empresa comercializadora.

Cuando se realiza un pedido, se hace referencia a estas especificaciones, por lo que no es necesario que se incluyan en cada orden de compra.

Las especificaciones deben ser claras y deben explicarse y ponerse a disposición de la persona que se encarga de las compras y de quienes evalúan la recepción (ver mejora ADM2).

ADMINISTRACIÓN

Mejorar la calidad de las compras CLAVE-ADM1

Seleccionar proveedores

4. Hacer una lista de los proveedores actuales y aquellos que hayan presentado ofertas

5. Establecer criterios para seleccionar, evaluar y aceptar proveedores con base en su habilidad para cumplir con los requerimientos de la empresa:

Historia de la calidad del producto o servicio del proveedor Nivel de dependencia de la empresa en las entregas del proveedor La capacidad del proveedor para cumplir consistentemente

6. Establecer un sistema de evaluación de proveedores con base en el cumplimiento de los pedidos (en calidad y cantidad) y sus servicios.

FORMA DE MEDIR LA IMPLANTACIÓN DE LA MEJORA

A corto plazo:

• Existencia de especificaciones

• Evaluación inicial de proveedores

A mediano plazo:

• Medir costos y calidad de compras en relación con los actuales

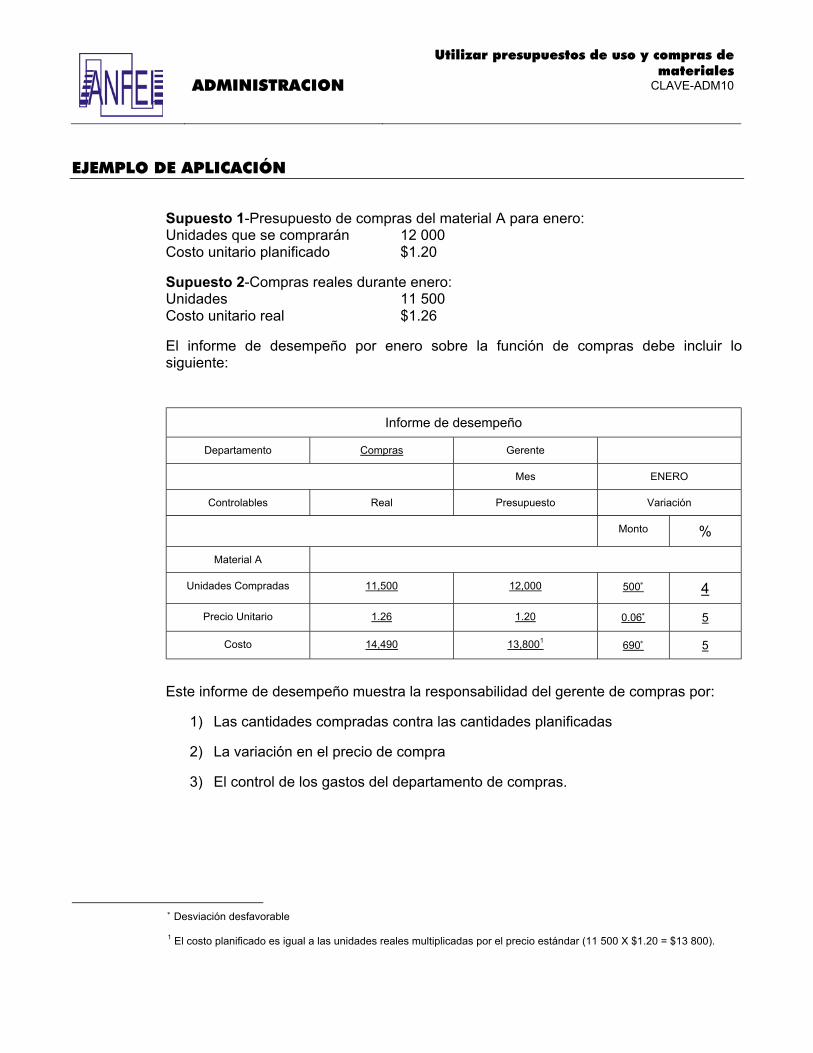

EJEMPLO DE APLICACIÓN

Etiquetas modernas SA. Produce etiquetas impresas para ropa vestir, cajas y para etiquetado en control de producción. Requiere imprimir a altas velocidades con excelentes resultados de impresión, ahorrar energía durante la impresión (térmica), buena resistencia al roce, al borrado y al arañado. Capacidad para imprimir con buenos resultados en etiquetas de cartulina, y etiquetas sintéticas aún en papel con relativo bajo grado de suavidad, etiquetas ásperas o de papel Couché. Estas son las especificaciones que ha definido para la cinta de transferencia térmica que utiliza.

ADMINISTRACIÓN

Mejorar la calidad de las compras CLAVE-ADM1

Material de la Base

Material PET Punto de Fusión 250° C Espesor 4.5µ Resistencia a la Tensión 19 kg/mm2

Colores requeridos

(no se necesita grado pantone) Azul, rojo, verde

Durabilidad de la Cinta

Materiales de las etiquetas Sintético Polipropileno y Poliéster Papel Con Cubierta y Brillantes

Resistencia

Al rasguño Excelente Al borrado Excelente A los productos químicos Bueno Al alcohol Medio Al calor Excelente Al agua Excelente

ADMINISTRACIÓN

Mejorar la calidad de las compras CLAVE-ADM1

Utilización: 5° C to 35° C; 35% to 85% RH

Almacenaje : 5° C to 35° C; 30% to 85% RH

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

MEJORAR EL PROCESO DE COMPRA

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

En la practica se han detectado los siguientes problemas comunes que las empresas enfrentan en sus procesos de compra:

• Compras efectuadas con favoritismos o sin una búsqueda exhaustiva de los beneficios para la empresa

• Manejo inadecuado del nivel de inventarios, con efecto en la utilización del capital de trabajo de la empresa

• Dificultad para identificar a los mejores proveedores

• Administración de las operaciones de compras

• Falta de comunicación estructurada con proveedores

• Datos en formatos múltiples que no pueden integrarse

• Control de la información por cambios de personal

• Manejo de información de la entrega del producto

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Consideraciones

En la práctica, al mejorar el proceso de compra en Pymes hay que considerar lo siguiente:

• Es posible que la compra se de por razones distintas a la calidad o el costo y que tengan que ver con relaciones y favoritismos. Muchas veces como externo, no se está en posición de corregir la situación. Lo más que se puede hacer es señalar

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

positivamente y con evidencias las ventajas en competitividad y productividad de comprar de otra manera.

• El proceso de compras es uno de los que más burocracia permite en las empresas, por el nivel de autorizaciones que se plantea a menudo.

• Se requiere trabajar en contacto con la dirección general y con extrema prudencia. En el mejorar el proceso no se debe trabajar directamente con el encargado de compras. Pueden detectarse situaciones anómalas que entorpezcan el análisis, o que no se desee remediar. En algunos casos, lo mejor es dejar el proceso señalado únicamente.

• Lo que si se puede hacer en cualquier empresa, es proponer una mezcla correcta de integración vertical, compras tradicionales , técnicas de organización virtual y compras justo a tiempo.

Proceso Básico de Implantación

Los prerrequisitos para mejorar el proceso de compra, son:

• Describir la forma de compra actual, integralmente, desde que se detecta la necesidad de algún suministro o servicio, hasta que se entrega y se paga proveedores. Se debe incluir todos los documentos que se generan, formales o informales, los niveles de autoridad, la forma en que se paga a proveedores.

• Contar con la información de los requerimientos de materiales y servicios, que se requiere comprar (mejora ADM1).

• Contar con los documentos de evaluación de proveedores planteados en la mejora ADM1.

1. Establecer una lista de los productos y servicios comprados e incluir una clasificación si la compra es periódica, esporádica, se sigue algún patrón de consumo, etc. Esto servirá para plantear distintas características al proceso de compras.

2. Señalar opciones para la compra de cada elemento: compra tradicional (el proceso actual agilizado), compras virtuales (ver “marketplaces” en IT9), compras Justo a tiempo, programación de compras, etc.

• Establecer un plan de compras para compras periódicas de materiales directos, compras periódicas (como la compra de papelería, o de refacciones para mantenimiento preventivo). Esto puede reducir el papeleo. Solo se requeriría corroborar las necesidades cada cierto tiempo y adelantar la necesidad, pero con tiempo para lograr mejores condiciones de compra.

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

Si los interesados en el material y el encargado de las compras comparten especificaciones bien definidas, se puede hacer referencia a estas especificaciones y no incluirlas en la solicitud.

Las compras esporádicas pueden incluir las especificaciones dentro de la requisición y orden de compra.

• Es conveniente mantener una lista de precios actualizada por proveedor de los productos de compra frecuente. Esto ahorra tiempos y operaciones de comparación al momento de cualquier compra.

• El ideal del plan de compras sería la compra Justo a tiempo. En el anexo se señalan características especiales que hay que considerar.

3. Establecer la forma para solicitar la compra de un material o servicio:

4. Cualquier compra debe partir de una solicitud de quien requiere los productos. Se debe definir

• quiénes pueden hacer dichas solicitudes y en que situación.

• Como se puede hacer la solicitud. Si la empresa cuenta con una red interna, la solicitud podría hacerse con un formato electrónico de mensajes.

• Deben incluirse cantidades y condiciones especiales para la solicitud.

5. Conviene establecer límites y condiciones de compra para cada elemento de la lista. Si se necesita, quien autoriza las compras y en que condiciones y como ser revisa que al realizar una compra:

se trata de un proveedor aprobado, está adecuadamente documentado el pedido, la fecha es la que se requiere, las condiciones de pago, crédito, entrega, etc., son las negociadas, la necesidad del material pedido es real y la estructura del pedido es

adecuada a la operación.

6. Establecer la forma para ordenar la compra. No siempre se requiere una orden de compras para los proveedores. Revisar la conveniencia de un documento adicional a la requisición, o solo completar la misma.

7. Prever la forma para compras en urgencias.

Establecer la forma para comunicar pedidos y dar seguimiento a los mismos con el proveedor. Aquí puede hacerse uso muy eficiente de medios electrónicos. (ver mejora IT9).

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

FORMA DE MEDIR LA IMPLANTACIÓN DE LA MEJORA

A corto plazo:

• Existencia de un proceso documentado y agilizado de compras.

A mediano plazo:

• Mejora en competitividad por reducciones de costos y mejora en calidad de los productos y servicios adquiridos.

EJEMPLO DE APLICACIÓN

Al final del año, se presentó un grave problema de flujo de efectivo en Plásticos Bonitos, y eso no había pasado nunca, ni en las más graves crisis económicas. ¿qué pasaba? Después de buscar por todos los papeles, contabilidad, las ventas, las posibles fugas de material, se concluyó lo siguiente:

Se habían construido silos para la resina y con la intención de asegurar el suministro. Estos silos podían “monitorearse” por unas ventanillas. Nunca se había subido a ver realmente que tan llenos estaban. Al momento del llenado se formaba un “cono” y esto era lo que se veía en la ventanilla. No estaban realmente llenos. Se hizo un cálculo aproximado de lo que realmente había en el silo, y era mucho inferior a lo que se había comprado menos lo que se había utilizado para producir.

Hablaron con el proveedor. Era amigo, no podían creer que los estuviera engañando. El proveedor apenadísimo por lo que pasaba, revisó los certificados de calidad, y sus documentos de salida. Los envíos coincidían con las compras. Salía lo que se solicitaba. Pero no llegaba.

Entonces revisaron al transportista (contratado por el proveedor). Ahí estaba el problema. Confiando en el proveedor no se pesaba el material antes de descargarlo. Asi es que se empezó a pesar el camión antes y después de la descarga. (en la báscula industrial disponible en la zona). La pérdida por el robo hormiga en el transporte era casi un cuarto de millón de dólares!!! El objetivo que tenían por socio de utilidades.

Ese fue un aliciente más para trabajar con la implantación de un sistema de calidad, la selección y evaluación de proveedores (considerando todos los proveedores y todas sus características) y la inspección inicial.

A continuación se anexa el procedimiento de compras de acuerdo con ISO9000 de PlasticosBonitos:

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

CONTROL DE ADQUISICIONES

Objetivo

Asegurar que las compras dentro del alcance de este procedimiento cumplan con los requisitos establecidos

Alcance

El procedimiento se aplica a los pedidos que PB realiza a proveedores externos de productos o servicios con impacto importante sobre la calidad de los productos de PB, como son materia prima, tintas y solventes, tubos de cartón, compra y calibración de equipo de medición, grabados, películas terminadas para procesar.

Responsables

• El Director Administrativo es responsable de emitir los lineamientos de compras de materiales y servicios y de evaluar las ofertas económicas de importancia.

• Aseguramiento de Calidad es responsable de evaluar y aprobar las especificaciones de los insumos y servicios de importancia para la calidad de los productos de PB.

• El personal de Compras es responsable de apegarse a los lineamientos aquí descritos.

Desarrollo

Definición de especificaciones

El coordinador de aseguramiento de calidad, con apoyo del gerente general y/o del gerente de producción y planta: → define y registra las especificaciones de los productos por comprar que son críticos

para la calidad → las archiva y custodia. → las revisa semestralmente

Cuando se realiza un pedido, se hace referencia a estas especificaciones, por lo que no es necesario que se incluyan en cada orden de compra.

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

Requisitos de compra

En PB, una requisición de compra de material o servicios puede originarse por distintos departamentos en diferentes situaciones:

Director Administrativo Aprovecha oportunidades del

mercado para la compra de materia prima y otros productos, consultando a producción.

Almacén Solicita materias primas de acuerdo con el nivel de máximos y mínimos del inventario, registrados en la lista ALR06-01.

Gerente de producción Calcula faltantes en la materia prima y materiales en relación con el programa de producción.

Aseguramiento de Calidad

Solicita el servicio de calibración de acuerdo a programas de control del equipo de inspección, medición y prueba.

La información de cantidades y la descripción del material o servicio que es necesario adquirir se proporciona al área de compras en la re nquisición de compra, COF06-01.

El área de compras solicita a cada proveedor una lista de precios actualizada que el Director Administrativo aprueba. Dichas listas se guardan en un archivo por cada proveedor.

Cuando no se tiene disponible una lista de precios autorizada, el encargado de compras checa y compara precios.

El área de compras emite una orden de compra en el sistema (forma COF06-02), en el que se refleja la solicitud de compra. Los pedidos a proveedores deben definir inequívocamente el material o servicio a suministrar.

• En caso de que el precio y el proveedor estén previamente autorizados, se pasan juntas la requisición y la orden de compra para revisión y aprobación del director administrativo.

• En casos de urgencia, y si el volumen de compra no es crítico, el Director Administrativo puede aprobar directamente en la requisición.

• En caso de requerirse una compra en ausencia del Director Administrativo, se puede comprar siempre y cuando exista una lista de precios autorizada.

Los requisitos que debe cumplir el material objeto de la compra deben definirse en a Orden de Compra del modo siguiente:

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

→ datos del proveedor, incluyendo, según proceda, su número de FAX o su dirección; → número del proveedor (asignado por el sistema); → número correlativo del pedido, en el formato "año/nnn"; → fecha del pedido; → denominación/descripción del producto/material; → cantidad a suministrar y unidades; → cuando proceda, precios e importes, descuentos e impuestos; → otros datos administrativos (plazo de entrega, medios de transporte, forma de pago); → en su caso, observaciones (certificados a suministrar, tipo de empaque, etc.).

Emisión de Pedidos

Los pedidos son transmitidos al proveedor por fax (ocasionalmente se entregan en persona).

Antes de ser transmitido al proveedor, cada pedido debe estar aprobado por el Director Administrativo. Para realizar su aprobación, él revisa que:

se trata de un proveedor aprobado por PB está adecuadamente documentado el pedido, la fecha es la que se requiere, las condiciones de pago, crédito, entrega, etc., son las negociadas, la necesidad del material pedido es real y la estructura del pedido es

adecuada a la operación.

Referencias

COF06-01, Requisición de compra

COF06-02, Orden de compra

COR06-01, Lista de proveedores aprobados

Especificaciones de los productos (varios códigos).

Registros

Código del formato Nombre Archivar por... Lugar de archivo COF06-01 Orden de compra Dos años Una copia del pedido ya cursado se archiva en

contabilidad con la factura. Otra copia del pedido se archiva con la póliza de cheques, documentos de entrada del material, etc.

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

ANEXO. PLAN DE COMPRAS JUSTO A TIEMPO

En el flujo del material en un proceso de aprovisionamiento tradicional, existen muchas esperas potenciales. Las compras justo a tiempo (JIT) reducen el desperdicio que se presenta en la recepción y en la inspección de entrada y el exceso de inventario, la baja calidad y los retrasos.

Objetivo de las compras justo a tiempo:

Eliminación de las actividades innecesarias como la actividad de recepción y la actividad de inspección de entrada. Si se ha hecho un buen trabajo en la selección y desarrollo de los proveedores, los artículos comprados se pueden recibir sin un conteo formal, inspección y procedimientos de pruebas.

Mejora de la calidad y la fiabilidad pues para lograr entregas sólo cuando sean necesarias, y en las cantidades exactas, se requiere también una calidad perfecta, o cero defectos.

Eliminación del inventario de planta si los materiales que cumplen los estándares de calidad se entregan donde y cuando son necesarios. Como el inventario tiende a esconder problemas en el proceso (se surte de inventario y no de lo que se está produciendo) la reducción o eliminación del inventario permite que los problemas con otros aspectos del proceso productivo aparezcan y se corrijan.

Eliminación del inventario en tránsito estimulando a los proveedores a situarse cerca de la planta (posible si el cliente es estratégico para el proveedor) y/o proporcionar un transporte rápido de las compras pues cuanto más corto sea el flujo de material y dinero menos inventario se necesitará.

Características de las compras JIT

Pocos proveedores.

• Se requieren pocos proveedores y cercanos para limitar el tiempo de transporte. En algunas empresas grandes, los proveedores sitúan plantas especiales junto a sus clientes. En otros esquemas se tiene inventario bajo un acuerdo de consignación en que el proveedor mantiene la propiedad del inventario o colocan un almacén donde lo tiene normalmente el usuario y le facturan con base en un recibo de recogida firmado por el usuario, o al número de unidades enviadas.

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

• Al reducir el número de proveedores y aumentar los compromisos a largo plazo con ellos los proveedores tiende a mejorar la calidad del proveedor y la fiabilidad. Los proveedores y los compradores deben tener un entendimiento y una confianza mutua.

• Buscar el negocio repetido, con los mismos proveedores

• Mantener una evaluación continua de los proveedores para permitir que los proveedores deseables sean/permanezcan competitivos en los precios.

• Son deseables los proveedores con capacidad para surtir confiablemente de inmediato o poco tiempo después que se le solicitan los productos, en volúmenes limitados,

• Limitar la licitación competitiva, por ejemplo a las nuevas compras

• Evaluar y descartar la integración vertical y la consecuente eliminación del negocio del proveedor

• Animar a los proveedores a extender las compras JIT a sus proveedores.

• Entregas frecuentes en lotes pequeños.

• Acuerdos contractuales a largo plazo.

• Papeleo mínimo para lanzar los pedidos.

• Poco o ningún permiso de rebasar o disminuir las cantidades recibidas (no se vale mandar un poco más para ver si se acepta).

• Proveedores motivados para empaquetar en cantidades exactas. Proveedores motivados para reducir sus tamaños de lotes de producción (o almacenar material no liberado).

• Entender la estructura de costos de sus proveedores, se pueden realizar negociaciones y compras más inteligentes. El objetivo es determinar tanto las partes fijas como las variables del costo del proveedor. Si sabemos su estructura de costos aproximada y su punto de equilibrio relacionado, entonces sabemos el impacto de nuestras compras en el proveedor.

Mínimas especificaciones del producto impuestas al proveedor.

• Ayudar a los proveedores a cumplir los requerimientos de calidad.

• Relaciones estrechas entre el personal de aseguramiento de la calidad del comprador y del proveedor.

ADMINISTRACION

Mejorar el proceso de compra CLAVE-ADM2

• Proveedores motivados a utilizar control del proceso en lugar de la inspección de lotes por muestreo

Envíos confiables

• Programación de la carga de entrada.

• Asegurar el control mediante la utilización de una compañía de transportes propia o contratar transporte y almacenamiento.

Consideraciones

• Muchos proveedores no desean atarse a contratos de largo plazo con un solo cliente. La percepción de los proveedores es que se reduce su riesgo si tienen varios clientes.

• Muchos proveedores tienen poca fe en la habilidad del comprador para reducir los pedidos según un programa nivelado y coordinado.

• El personal de compras debe encontrar formas de aislar a sus futuros proveedores JIT de cambios por reingeniería.

• La producción "cero defectos" no se considera realista por muchos proveedores.

• Los proveedores a menudo tienen procesos que están diseñados para tamaños de lote grandes, y ven en la entrega frecuente de pequeños lotes una forma de transmitir los costos de mantenimiento de inventarios al proveedor.

• Dependiendo de la localización del cliente, las entregas frecuentes del proveedor en lotes pequeños se consideran demasiado caras.

ADMINISTRACIÓN

Disminuir el tiempo de aprovisionamiento CLAVE-ADM3

DISMINUIR EL TIEMPO DE APROVISIONAMIENTO

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

La competencia ofrece mejores precios, se gasta mucho tiempo en la búsqueda, selección de artículos varios de oficina. El margen bruto de los productos se ha reducido al paso del tiempo. El plazo de entrega es un factor esencial en la decisión de compra.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Soporte Teórico

Debido a la facilidad de interacción con los proveedores disponibles para un producto/servicio determinado y la redefinición de los procesos, se reduce importantemente el tiempo de adquisición del producto/servicio. Este punto es muy importante por su relación con la administración y el nivel de inventario ya que éste tiene una importante correlación con el tiempo de aprovisionamiento.

En la actualidad los esfuerzos de las empresas por reducir gastos se han concentrado mas en la reducción de gastos generales y costes laborales (despidos, reingeniería de procesos, outsourcing, etc.) que en los gastos externos de operaciones. Estos últimos suponen un porcentaje tan alto sobre los ingresos totales en sectores como productos de consumo o industria, que la reducción de los costes de compras tiene un impacto mucho más directo en el margen de beneficios que un aumento de las ventas o reducción de los costes administrativos.

Si se toma en cuenta que entre el 70 y el 80% de los costos de producción en industrias como la manufacturera, provienen de empresas externas que participan en la cadena de valor de una compañía y que adicionalmente, las grandes empresas gastan aproximadamente el 30% de su margen en servicios y productos que no constituyen su línea principal de ingresos; podemos entender por qué actualmente resulta imprescindible estudiar y optimizar todo el proceso de aprovisionamiento de las compañías.

El e-procurement se define como un sistema que permite automatizar el proceso de aprovisionamiento de productos y servicios desde la solicitud hasta el pago,

ADMINISTRACIÓN

Disminuir el tiempo de aprovisionamiento CLAVE-ADM3

facilitándose la compra descentralizada desde el puesto de trabajo con un workflow de aprobación y gestión de pedido automatizada.

Los beneficios que con lleva el rediseño y automatización del proceso de aprovisionamiento de una organización utilizando el comercio electrónico como ventaja competitiva son muy significativos

Disminución del tiempo del ciclo de compra. Esta solución ofrece una gran comodidad al usuario; facilita la búsqueda y comparación de productos en un catálogo homogéneo, la verificación del precio y disponibilidad, todo ello bajo una interfaz de usuario sencillo y fácil de utilizar. La automatización del aprovisionamiento descentralizado al usuario final se descompone en una serie de pasos guiados por un Workflow.

Eficiencia del proceso - Hace posible la descentralización del proceso de compra y permite la información y un estudio de los gastos con adquisición de bienes y servicios. Por otra parte los costes operacionales decrecen porque la información de los socios comerciales tiende generalmente a estar más disponible, más puntual y más exacta cuando es procesada electrónicamente.

Gestión más eficiente del capital circulante - Un mejor tratamiento de los inventarios redundará en un mayor porcentaje de pedidos servidos completos y a tiempo, mayor agilidad en el proceso de compras, y reducción del nivel de inventario (entre un 5 a 10%).

El e-procurement tiene aplicación para productos y servicios catalogables y repetitivos, pero los mayores beneficios se consiguen para materiales de alto volumen de compra, bajo valor unitario y alto volumen de transacciones. Esta solución se está aplicando primero para materiales indirectos, que son todos aquellos entradas de operación que no forman parte del producto o servicio final de la compañía (material de oficina, mobiliario, partes de equipos, ordenadores, servicios auxiliares, viajes, servicios de limpieza).

Aumentar el control sobre la cadena de valor y disminuir la burocracia administrativa gracias a la delegación del aprovisionamiento al usuario final, lo que posibilita que la organización se enfoque en la estrategia para las compras más críticas del negocio, y se eliminen centros, sistemas y personal de compras descentralizados. Además, facilita la planificación de compras futuras, el control de costes y la presupuestación.

Consideraciones

Dentro de arquitectura típica de una solución de e-procurement se deben considerar algunos elementos básicos:

• Una base de datos con información de los proveedores

ADMINISTRACIÓN

Disminuir el tiempo de aprovisionamiento CLAVE-ADM3

• Catálogos de los productos

• Sistema de flujo de procesos que permita hacerles seguimiento de manera controlada dentro de la organización

• Esquema jerárquico de autorización

• Robusto esquema de seguridad

Proceso Básico de Implantación

Se parte del entendimiento estratégico de la función de compras y se profundiza en los detalles de la misma, para proceder a redefinir el flujo de los procesos de manera controlada.

Dentro del proceso, se analiza de igual manera el lado de los proveedores para entender su situación y su preparación para un esquema de e-procurement.

Adicionalmente, se trabaja en el diseño de la base de datos, definiendo los niveles de acceso, el esquema de seguridad, diseño del front end y experiencia de los usuarios y se evalúa a los posibles proveedores de tecnologías para ver cuál es la que mejor satisface los requerimientos del negocio.

Una vez definido y diseñado el esquema de compras, se participa en la integración del sistema, para garantizar que el mapa tecnológico de lo que existe con lo que se quiere incluir esté alineados tanto estratégicamente como operativamente.

EJEMPLO DE APLICACIÓN

El diseño de un producto clave que antes consumía dos semanas ahora se hace en dos días (un 80% de ahorro en tiempo de diseño), gracias al uso de automatizaciones inteligentes.

Enlazando todo el proceso, permitiendo compartir la información de diseño con fabricación, calidad, aprovisionamiento y ventas, y hacia el exterior con nuestros clientes y proveedores, actualizando todos los resultados cuando se introduce un cambio desde cualquier punto, en cualquier momento.

"Todo el tiempo que acortamos en nuestro proceso estamos ganando en calidad y costos".

Acortar el tiempo hasta que un producto llega al mercado (time to market) no es solamente una preocupación de los fabricantes de bienes de consumo producidos en

ADMINISTRACIÓN

Disminuir el tiempo de aprovisionamiento CLAVE-ADM3

serie. Significa también una ventaja competitiva para aquellas empresas que diseñan y fabrican maquinaria y equipos a medida del cliente. Por esta razón, la empresa ha reorganizado su proceso de diseño en torno al software

La empresa se dedica desde los años cincuenta al desarrollo de técnicas de secado y ventilación en la fabricación de papel y cuenta por lo tanto con un amplio know-how en este mercado.

"Nuestra facturación es muy intensiva en mano de obra, dado que nuestros productos incluyen el montaje, la puesta en marcha y el servicio de posventa". En la actualidad la empresa cuenta con 160 empleados

"Entre nuestros productos hay muchos equipos que son parametrizables, es decir que se repiten con variaciones de dimensión. Por lo tanto consideramos una pérdida de tiempo el tener que redibujar muchísimas partes de nuestras instalaciones. Ahora gran parte del tiempo de diseño se verá acortada por la automatización de estos dibujos, que puede ser simple o incorporar condiciones encadenadas, absorbiendo parte de nuestro know-how. También esperamos un menor número de errores de diseño porque tenemos un mejor control sobre las posibles interferencias."

"Si la fase del diseño se alarga mucho con respecto a la de contratación y fabricación, es muy difícil obtener buenos márgenes y una buena calidad. Es decir, todo el tiempo que podamos acortar en el diseño estamos ganando en calidad y dinero", afirma Gregorio Moreno.

Acortar el diseño no solamente reduce los gastos directos en mano de obra sino aumenta también el tiempo disponible para buscar subcontratistas que ofrezcan la mejor calidad al precio más barato.

ADMINISTRACIÓN

Utilizar la tecnología internet en la relación con proveedores

CLAVE-ADM4

UTILIZAR LA TECNOLOGÍA INTERNET EN LA RELACIÓN CON PROVEEDORES

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

Se requiere mejorar la comunicación con los proveedores para lograr mejores condiciones sostenibles en las compras.

Utilizar Internet y más en concreto la Intranet, permite redefinir los procesos para conseguir una mayor eficiencia y eficacia en la compra, y por tanto, la consecuente disminución de costos.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Soporte Teórico

La conectividad e interactividad permiten que se logre una mayor colaboración con los proveedores de tal modo que éstos se integren en los procesos de aprovisionamiento. Las actividades que se piensa que más pueden resultar beneficiadas con el uso de redes como internet son:

• El intercambio de información y documentación con proveedores. Las ventajas de compartir información son evidentes: mejora la capacidad de pronóstico, se facilita la comunicación de expectativas de crecimiento o desaceleración, se facilita la unifiación de políticas comerciales, permite la disminución de inventarios (con evidente reducción en costos financieros y de manejo) y mejora del servicio.

• La administración de inventarios. La mayor información que se tiene de los proveedores y clientes y de la demanda y la oferta, ofrece la posibilidad de administrar más correctamente los inventarios disminuyendo su nivel.

• La administración de pedidos. Debido a la importante comunicación existente entre los sistemas de información tanto de cliente como de proveedor, el primero tiene siempre acceso a la información sobre el estado actual de cada uno de sus pedidos.

ADMINISTRACIÓN

Utilizar la tecnología internet en la relación con proveedores

CLAVE-ADM4

• La logística. El comprador tiene acceso rápido y económico a información exhaustiva de gran cantidad de proveedores potenciales tanto a nivel nacional como internacional

En general, se denomina “e-Procurement” al proceso electrónico de compras y que incluye la explosión de materiales requeridos, la publicación del pedido con el o los proveedores, la realización de negociación con los proveedores, el seguimiento de los procesos de compras. Al hacer más eficiente el proceso de compras con el uso de tecnologías de información, se permite a los empleados enfocarse en actividades más estratégicas (menos operativas), lo que siempre resulta en un trabajo de mayor calidad.

Proceso Básico de Implantación

1. Desarrollar un catálogo de productos susceptible de comprarse a través del internet.

2. Contactar a diversos responsables de “marketplaces” existentes en México

3. Evaluar cual es el mejor lugar al cual pertenecer.

4. Utilizar la herramienta y monitorear la posición de ofertas y pedidos.

EJEMPLO DE APLICACIÓN

InterSubastas inició sus actividades en mayo de 2000. Con poco más de un año de existencia, hoy se ha establecido solidamente dentro del comercio electrónico y con un futuro prometedor: Empezó ofreciendo servicios de subastas, pero actualmente también cuenta con opciones para compras, ventas y comunidades con soluciones enfocadas a empresas de todo tipo y tamaño. Los sectores en los que ha probado su experiencia son los de telecomunicaciones, tecnologías de información y finanzas. La oferta de este “Marketplace” cubre desde e-Procurement hasta soluciones para el desarrollo de comunidades comerciales y sus clientes incluyen a empresas locales de gran talla como bancos, productoras de equipo de computo, y software, enlatados, equipo de telefonía celular, impresoras, equipo y partes automotrices, almacenes de productos para oficinas, empresas fabricantes de muebles. Cabe mencionar que el portal cuenta con usuarios fuera del territorio mexicano:

Por cierto, vio a su primer cliente haciendo transacciones tres meses después de liberado el sitio, mientras se diseñaba y desarrollaba la estrategia del proyecto.

Con el crecimiento que experimentaba, cierto banco se vio en la necesidad de automatizar sus procesos de compra y, disminuir los ciclos operativos y, con ello, aumentar la productividad de sus empleados para seguir ofreciendo la misma calidad y prontitud en sus servicios. Y en la nueva era de los negocios, los e-Business eran su mejor opción.

ADMINISTRACIÓN

Utilizar la tecnología internet en la relación con proveedores

CLAVE-ADM4

"El principal objetivo de la empresa al ingresar a los e-Business fue el de establecer procesos de compra más eficientes, siempre utilizando una plataforma de comercio electrónico integral, escalable, sencilla de usar, de rápida implantación y 100% accesible para los usuarios finales."

La empresa está siempre en búsqueda de socios comerciales (proveedores del e-Marketplace) sólidos, con reconocimiento a nivel América Latina y experiencia en su área. "Los prospectos deben crear entre otros puntos importantes, su catálogo para que sea normalizado y estandarizado. Una vez presentados, y creado un plan de negocios, se autoriza a dicha empresa como socio y se sube el catálogo al Marketplace para que empiecen a hace transacciones.".

Lograr la transición hacia los negocios de comercio electrónico no fue fácil; sin embargo, la tarea de solucionar problemas y mejorar procesos fue toda una experiencia para el equipo que diseñó y desarrolló el portal.

La puesta en marcha del proyecto representó otra actividad que trajo consigo ciertas dificultades, tales como el propio concepto de "crear una nueva empresa, organizarla y encontrar gente con conocimientos en el ramo", Los problemas técnicos, la resistencia al cambio y el choque de culturas fueron también retos

Tanto en el e-Marketplace como en el portal de la empresa se ofrecen subastas cerradas de todo tipo de productos; aunque se tiene reglas bien cimentadas: no se permiten artículos que atenten contra la salud y/o moral de las personas y empresas; el valor mínimo debe ser de 50,000 dólares y se pueden realizar entre dos empresas o más. El servicio de subastas no sólo está disponible para todos los socios y de la Red de Comercio Global, sino también para cualquier empresa que desee comprar o vender por medio de una subasta en línea.

Las subastas se realizan dependiendo de las necesidades de los clientes, para compra o venta de un solo bien o servicio, o grandes volúmenes.

Para proteger las transacciones que se realizan en las subastas, se cuenta con un esquema de seguridad bajo el protocolo HTTPS (HyperText Transfer Protocol Secure). Con él, se envía y recibe la información encriptada mediante códigos digitales además de que se realiza la autenticación del usuario por medio de llaves codificadoras en dos niveles.

Se han realizado subastas comprador y vendedor a la fecha, con importantes ahorros y/o ganancias dependiendo del tipo de subasta, de hasta el 27.08% en subastas comprador (en promedio del 9%) y de hasta 39% en las de vendedor, los ahorros y/o ganancias acumulados suman casi 70 mil dólares.

Además dentro de los excelentes precios ofrecidos, se han logrado obtener valiosos elementos de valor agregado. Destacan dentro de las subastas comprador, mejores garantías, transportación, servicios de instalación y mayores créditos. En las subastas vendedor es importante señalar la transportación y pago de contado entre otros.

ADMINISTRACIÓN

Utilizar la tecnología internet en la relación con proveedores

CLAVE-ADM4

Un cliente realizó subastas vendedor hacia sus distribuidores. Se subastaron lotes de diversos artículos como equipo obsoleto y dañado, equipo en inventario, entre otros, obteniendo ganancias de hasta un 39% y reflejando grandes ventajas para todos los participantes.

Un banco llevó a cabo una subasta inversa para recibir cotizaciones por parte de sus proveedores. El ganador de la subasta fue el proveedor que ofreció más y mejores valores agregados, entre los que se encontraron, transportación y mantenimiento; además se logró obtener un ahorro del 9.31%

Otro cliente realizó una subasta inversa para la compra de equipo de cómputo. Se recibo más de 50 pujas por parte de los proveedores invitados y se logró conseguir un ahorro del 15.55% además de valores agregados como tarjetas para computadoras gratis, servicio a domicilio, instalación y capacitación.

Para tener una idea de las expectativas en cuanto a ahorros, hay que recordar que los casos internacionales hablan de una disminución de costos de pedidos y de ciclos de abastecimiento de hasta 90%. Creemos que la mayor ventaja de todas es la transparencia de los procesos de adquisición".

ADMINISTRACIÓN

Registrar las marcas de la empresa CLAVE-ADM4

REGISTRAR LAS MARCAS DE LA EMPRESA

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

El nombre de la empresa y sus marcas es algo que se hace con trabajo y esfuerzo. Es un activo con el que la empresa puede contar.

En muchas pymes se han encontrado nombres con gran potencial comercial o que el mercado ya conoce y no están protegidos.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Una marca es un signo que sirve para distinguir un servicio o producto de otros de su misma clase o ramo. Puede estar representado por, un nombre, un logotipo, un slogan, un empaque (botella, caja, etc.), una combinación de cualquiera de estos. Hacer la marca, es tarea de marketing y soporte de toda la empresa. Pero para cuidarla es básico registrarla. Esto es un primer paso para protección industrial.

Se permite registrar una marca tanto de productos como de servicios.

Además de los tipos de marcas, existen las clases de marcas. Una clase de marca es un grupo de productos y servicios que tienen cierta relación entre ellos, por ejemplo la función, la utilidad o el uso. Esta clasificación es internacionalmente aceptada y tanto para México como para Estados Unidos es la que se utiliza.

Tipos de marcas

La ley reconoce cuatro tipos diferentes de marcas:

• Las Nominativas

Son las marcas que identifican un producto o servicio a partir de una palabra o un conjunto de palabras. Estas marcas deben distinguirse fonéticamente de los productos o servicios de su misma especie. Es decir, no deben tener semejanza con marcas que pertenezcan a productos o servicios de su misma especie o clase. Kleenex, UHU, 3M, Disney, etc.

ADMINISTRACIÓN

Registrar las marcas de la empresa CLAVE-ADM4

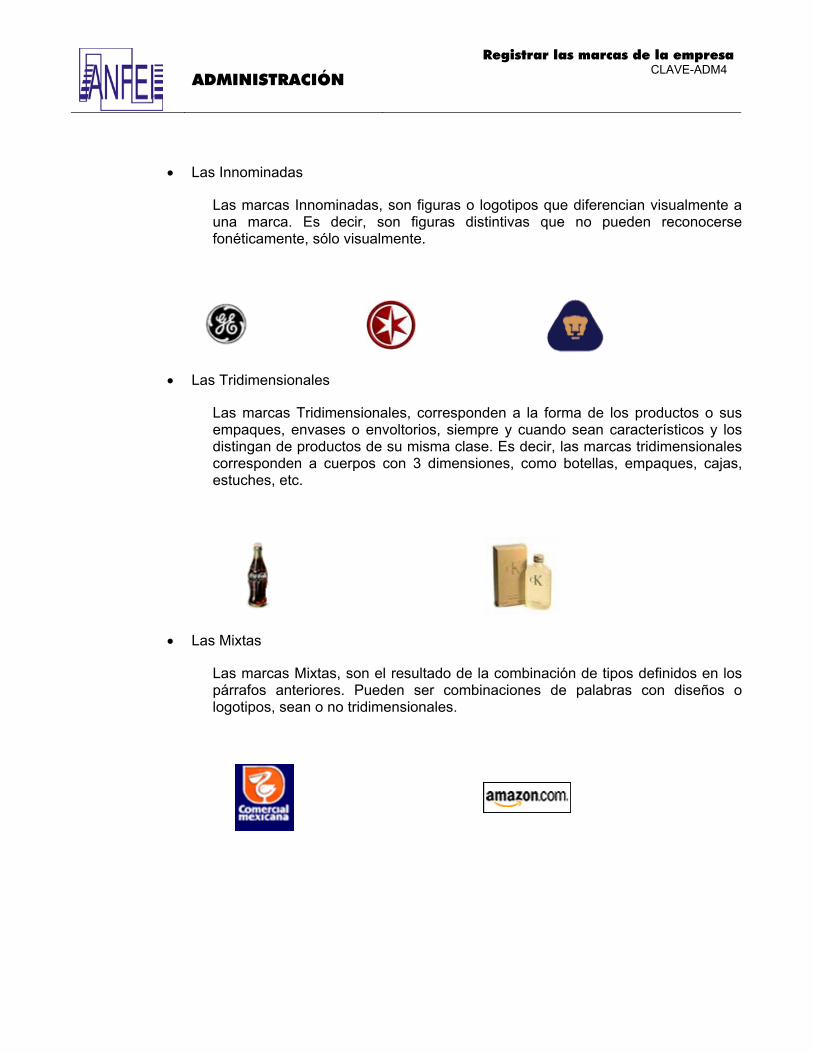

• Las Innominadas

Las marcas Innominadas, son figuras o logotipos que diferencian visualmente a una marca. Es decir, son figuras distintivas que no pueden reconocerse fonéticamente, sólo visualmente.

• Las Tridimensionales

Las marcas Tridimensionales, corresponden a la forma de los productos o sus empaques, envases o envoltorios, siempre y cuando sean característicos y los distingan de productos de su misma clase. Es decir, las marcas tridimensionales corresponden a cuerpos con 3 dimensiones, como botellas, empaques, cajas, estuches, etc.

• Las Mixtas

Las marcas Mixtas, son el resultado de la combinación de tipos definidos en los párrafos anteriores. Pueden ser combinaciones de palabras con diseños o logotipos, sean o no tridimensionales.

ADMINISTRACIÓN

Registrar las marcas de la empresa CLAVE-ADM4

Además de los 4 tipos de marcas mencionadas anteriormente, existen también las siguientes figuras de protección:

• Marca Colectiva

Las Marcas Colectivas, son las que representan los productos o servicios de las asociaciones o sociedades de productores, fabricantes, comerciantes o prestadores de servicios, con la finalidad de distinguirlos de otros productores o prestadores que se dediquen a la misma actividad. Sociedad de productores de manzanas del estado x, Asociación de productores de agua embotellada, etc.

• Nombre Comercial

El Nombre Comercial, es una variante de las marcas que lleva un proceso diferente al del registro. La diferencia con las marcas radica en que el nombre comercial, sólo protege el nombre de un comercio, industria, empresa o prestador de servicios en el área donde se encuentra ubicado. Miscelánea Del Valle, Fonda La Tía Rosa, etc. Aviso Comercial

El Aviso Comercial, es una frase u oración que sirve para promover y diferenciar a un producto, prestador de servicio o empresa, de otros que se dediquen a la misma actividad. Puedes servir como slogan o frase publicitaria. Con el cariño de siempre (Bimbo), Siempre Coca-Cola, ¡Artículos de oficina a precios de bodega! (Office Depot)

Al registrar una marca, la ley protege al propietario o registrante de uso indebido por parte de terceros, ya sean personas físicas, morales u organizaciones. Así mismo, el registro de una marca en México, sienta los antecedentes para protegerla en el extranjero. De esta manera, la utilización de una marca representada por signos, logotipos, figuras, marcas, palabras, frases o la combinación de estos, es de uso exclusivo de su titular o registrante.

Algunos beneficios de registrar marcas son:

• Combate a la piratería: Al registrar se asegura que nadie más pueda utilizar una marca igual o similar. Si se diera el caso, se tendrán los elementos legales para defender la marca de una mala utilización.

• Afianzar la marca en el mercado: Crea confianza ante los clientes al posicionar la marca de los productos o servicios y crea imagen. Esta confianza se traduce en más ventas.El registrar la marca incrementa el valor del negocio. Es una excelente inversión. La marca se puede vender, rentar y más.

• Protección. No permite que alguien se aproveche de las ideas, trabajo y esfuerzos.

ADMINISTRACIÓN

Registrar las marcas de la empresa CLAVE-ADM4

El Instituto Mexicano de la Propiedad Industrial es la entidad encargada del registro de marcas en México. En Estados Unidos, es la oficina de Patentes y Marcas dependiente de la Oficina de Comercio.

En México, el trámite tiene una duración aproximada de 6 a 9 meses. En Estados Unidos, puede tardar de 9 a 12 meses

En la práctica, al registrar las marcas propiedad de la empresa hay que considerar lo siguiente:

Es un proceso largo en cuanto a que se termina de gestionar el proceso completo, sin embargo se puede contar con la protección a partir de que se inicio el trámite, solo es suficiente presentar el documento que avala la feche de inicio del trámite.

Proceso Básico de Implantación

1. Buscar las marcas de la empresa

2. Presentar solicitud contestada y firmada por duplicado

3. Presentar comprobante de pago de derechos para inicio de trámite

4. Presentar 7 etiquetas de la marca en blanco y negro. 7 a color, 7 engomados del dibujo de la marca tridimensional.

5. Copia certificada ante notario publico del acta constitutiva de la empresa

FORMA DE MEDIR LA IMPLANTACIÓN DE LA MEJORA

A mediano plazo:

• Se contara con protección legal para exigir el pago de daños ocasionados por el uso indebido de la marca, al momento de resolución a favor se elimina la existencia de los productos forzosamente.

EJEMPLO DE APLICACIÓN

Coca Cola como ejemplo. L marca Coca Cola vale $167 mil millones; increíble (la diferencia entre ella es activos físicos de $15 mil millones de dólares y su capitalización del mercado de $182 mil millones).

ADMINISTRACIÓN

Elaborar y perseguir presupuestos de ventas CLAVE- ADM5

ELABORAR Y PERSEGUIR PRESUPUESTOS DE VENTAS

DIAGNÓSTICO DEL PROBLEMA: NECESIDA D DE LA MEJORA

Mes a mes la cifra esperada del renglón de ventas no se cumple, los vendedores no tienen claro a quien, cuanto y como deben vender para cumplir con los objetivos de la empresa.

Se realiza la venta de un producto que se considera obsoleto o no deseable para la empresa.

Se desconocen las labores de venta de los vendedores.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Soporte Teórico

Para definir un plan de ventas es necesario partir de un plan comercial derivado de la planeación estratégica de la empresa y de la estrategia del área de ventas. El plan comercial pone en operación la misión general de la empresa e incluye los productos que fabrica, los mercados que sirve, las metas de ganancias o de participación de mercado y las metas no económicas, como la responsabilidad empresarial.

Planeación de ventas

El plan de ventas es una formulación de lo que se espera vender, en términos monetarios, unitarios y de mezcla de productos, línea por línea. Su elaboración es un proceso dinámico que se sigue cada semana y se revisa y ajusta mensualmente según se cumple con los objetivos globales de la empresa.

En el plan de ventas se incluyen cada acción de venta nueva en función de su aportación para cumplir con el plan de ventas.

Se formula a partir de tres elementos primordiales: historia o antecedentes y experiencia, pronósticos económicos y los planes de mercado de la empresa. También se determina el plan de ventas al nivel de líneas de producto. Cada proceso se cimienta sobre los resultados del anterior.

ADMINISTRACIÓN

Elaborar y perseguir presupuestos de ventas CLAVE- ADM5

Los objetivos deben ser medibles en el tiempo, cuantificables en cifras y alcanzable. Estas cifras generalmente están dadas en unidad monetaria o en el número de unidades que se esperan vender. Generalmente las empresas de servicios lo calculan en la unidad monetaria, las empresas que venden productos industriales lo hacen por peso total (kgs, Lts,), mientras que las de consumo masivo generalmente lo calculan por volumen.

El periodo de tiempo es variable se puede elegir para un trimestre, un semestre o un año, pero se recomienda hacerlo para un año con seguimientos trimestrales, ya que es un periodo de tiempo adecuado para darle continuidad a la estrategia, revisar el desempeño y visualizar los resultados a largo plazo.

El objetivo de ventas se convierte en un presupuesto, que se puede calcular de acuerdo a las ventas del año pasado y el porcentaje de crecimiento esperado. Si no se tiene historia de las ventas, se puede calcular teniendo como base los gastos financieros que se vayan a tener durante el periodo y la inversión que se vaya a realizar, ya que la utilidad de sus ventas debe cubrir estos egresos generando un margen de contribución al negocio. Para ello se debe calcular cuanto se necesita vender para obtener la utilidad que desea. Los presupuestos de venta de cada producto se distribuyen en cada zona de acuerdo al número de vendedores que tenga la zona.

Existen dos formas adicionales de presupuestación:

• Presupuestación base cero (ver mejora FIN2)

• Presupuestación por negociación en la cual se consideran las dos anteriores para la determinación de un objetivo final de compañía.

Proceso Básico de Implantación

Para revisar el plan de ventas de la empresa de debe tomar en cuenta: Asignar el presupuesto de ventas por categoría de producto de acuerdo a los

crecimientos que las directivas calculan que van a tener en ese año. Asignar las cantidades (unidades o kilos) de acuerdo a la participación que

tiene cada regional, cada distrito o cada zona en que este distribuido el territorio (nacional o regional).

Teniendo el presupuesto asignado a cada regional, se hace el mismo ejercicio de porcentajes de participación por cada zona de vendedor y la participación de cada una de las líneas en la zona que representa cada vendedor, ya que no todas las líneas tienen la misma participación en los territorios de los vendedores.

ADMINISTRACIÓN

Elaborar y perseguir presupuestos de ventas CLAVE- ADM5

EJEMPLO DE APLICACIÓN

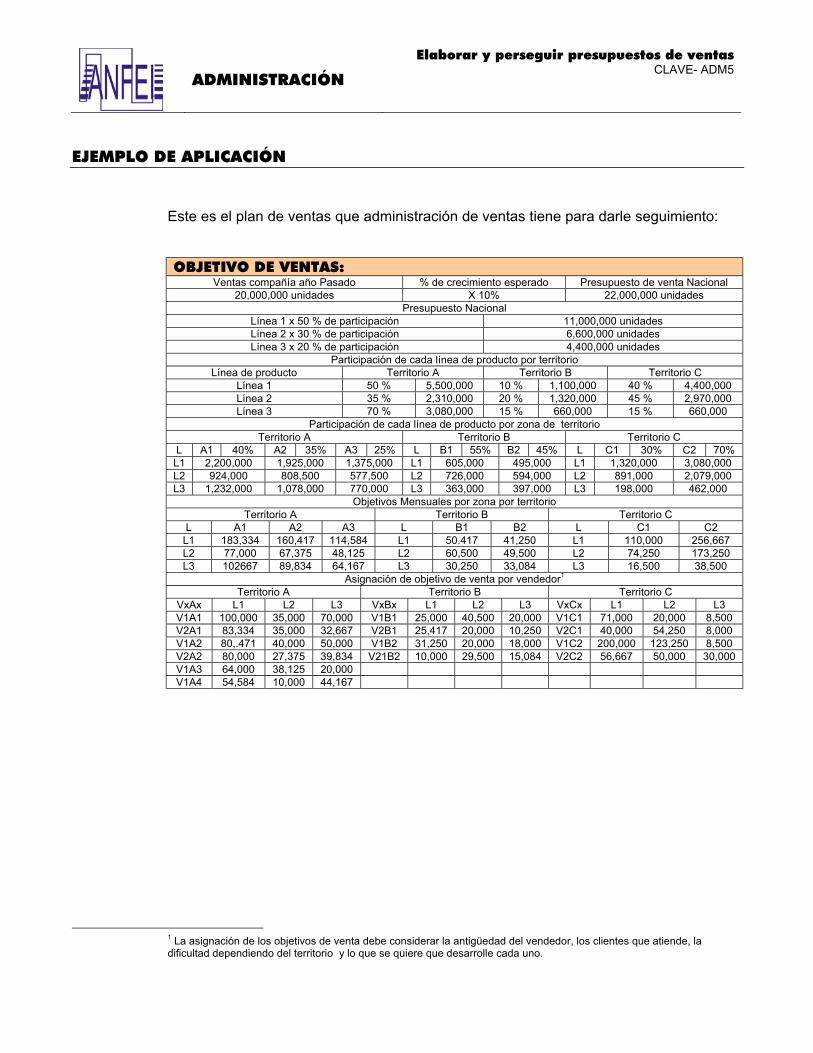

Este es el plan de ventas que administración de ventas tiene para darle seguimiento:

OBJETIVO DE VENTAS:

Ventas compañía año Pasado % de crecimiento esperado Presupuesto de venta Nacional 20,000,000 unidades X 10% 22,000,000 unidades

Presupuesto Nacional Línea 1 x 50 % de participación 11,000,000 unidades Línea 2 x 30 % de participación 6,600,000 unidades Línea 3 x 20 % de participación 4,400,000 unidades

Participación de cada línea de producto por territorio Línea de producto Territorio A Territorio B Territorio C

Línea 1 50 % 5,500,000 10 % 1,100,000 40 % 4,400,000 Línea 2 35 % 2,310,000 20 % 1,320,000 45 % 2,970,000 Línea 3 70 % 3,080,000 15 % 660,000 15 % 660,000

Participación de cada línea de producto por zona de territorio Territorio A Territorio B Territorio C

L A1 40% A2 35% A3 25% L B1 55% B2 45% L C1 30% C2 70% L1 2,200,000 1,925,000 1,375,000 L1 605,000 495,000 L1 1,320,000 3,080,000 L2 924,000 808,500 577,500 L2 726,000 594,000 L2 891,000 2,079,000 L3 1,232,000 1,078,000 770,000 L3 363,000 397,000 L3 198,000 462,000

Objetivos Mensuales por zona por territorio Territorio A Territorio B Territorio C

L A1 A2 A3 L B1 B2 L C1 C2 L1 183,334 160,417 114,584 L1 50.417 41,250 L1 110,000 256,667 L2 77,000 67,375 48,125 L2 60,500 49,500 L2 74,250 173,250 L3 102667 89,834 64,167 L3 30,250 33,084 L3 16,500 38,500

Asignación de objetivo de venta por vendedor1 Territorio A Territorio B Territorio C

VxAx L1 L2 L3 VxBx L1 L2 L3 VxCx L1 L2 L3 V1A1 100,000 35,000 70,000 V1B1 25,000 40,500 20,000 V1C1 71,000 20,000 8,500 V2A1 83,334 35,000 32,667 V2B1 25,417 20,000 10,250 V2C1 40,000 54,250 8,000 V1A2 80,.471 40,000 50,000 V1B2 31,250 20,000 18,000 V1C2 200,000 123,250 8,500 V2A2 80,000 27,375 39,834 V21B2 10,000 29,500 15,084 V2C2 56,667 50,000 30,000 V1A3 64,000 38,125 20,000 V1A4 54,584 10,000 44,167

1 La asignación de los objetivos de venta debe considerar la antigüedad del vendedor, los clientes que atiende, la dificultad dependiendo del territorio y lo que se quiere que desarrolle cada uno.

ADMINISTRACIÓN

Establecer un programa de visitas de venta CLAVE-ADM6

ESTABLECER UN PROGRAMA DE VISITAS DE VENTA

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

Se desconocen las labores de venta de los vendedores.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Se debe realizar un programa de visitas de ventas organizado que permita la mayor efectividad en el cubrimiento de las áreas y un control de las actividades y desempeño de los vendedores. Y así poder determinar si se cumplen las metas para alcanzar el objetivo de ventas, de lo contrario, se puede identificar a tiempo cuando y donde se esta fallando e iniciar acciones correctivas que permitan finalmente alcanzar el presupuesto de ventas.

• Realizar un programa de visitas semanales.

Establecer cuantas serán visitas de primer contacto y cuántas de proceso de venta.

Proceso de Venta Visita para asesorar en el tipo de necesidad (detectar necesidad). Visita para presentar propuesta. Visita para cierre. Visita post venta. Después de un periodo de tiempo se realiza una visita o

una llamada telefónica para revisar que haya satisfacción del cliente con el servicio.

En algunas ocasiones el cliente ya tiene su decisión de compra preestablecida y por lo tanto el vendedor podrá hacer el cierre desde la primera visita. Por lo tanto llevar una planilla que especifique el cliente visitado, describa el tipo de visita realizada y la actividad o servicio prestado es de gran utilidad.

Por ejemplo en consumo masivo

1. Trabajo de campo para ubicar clientes en territorios asignados.

ADMINISTRACIÓN

Establecer un programa de visitas de venta CLAVE-ADM6

2. Clasificación de los clientes.

a. Ventanita

i. Tienda de barrio que atiende a los clientes a través de una ventana.

b. Tienda

i. Establecimiento pequeño donde atienden a los clientes detrás de un mostrador.

c. Autoservicio

i. Se clasifica de acuerdo al número de puertas y número de cajas registradoras.

d. Mini mercado

i. Combinación de autoservicio y supermercado. Venden también verduras y frutas.

e. Mayoristas

i. Comparan en altos volúmenes y proveen de productos a los tenderos y minoristas.

f. Distribuidores.

g. Supermercados independientes.

h. Supermercados de cadena.

3. Distribución del territorio en zonas y ubicación de clientes en cada zona. Se determina cuantas zonas se van a crear de acuerdo al tamaño de los clientes, al número de clientes que se considere cada vendedor debe atender y al tiempo calculado para mostrar el producto, hacer la venta y entregar mercancía.

4. Después de conformada la zona y ubicado sus clientes, se debe realizar un plan de visitas de acuerdo al número de clientes que cada vendedor debe visitar diariamente. Para ello se debe tener en cuenta:

La frecuencia para atender los clientes, la cual dependerá del tipo de producto que se quiera ofrecer.

Frecuencia mensual = 1 visita al mes

(Una venta al mes o cero venta si no compra esa vez ). Mayor riesgo de no vender.

ADMINISTRACIÓN

Establecer un programa de visitas de venta CLAVE-ADM6

Frecuencia quincenal = 2 visitas al mes

(Efectividad de cartera mayor y un mínimo de venta efectiva al mes de 50%, ó sea 1 venta).

5. Recordar que una visita oportuna a un cliente permite establecer una relación comercial más cercana, lo que se puede traducir como un buen servicio por parte de la empresa. Sin embargo el exceso de visitas puede ser consideradas por parte de los clientes como una presión y convertirse en un elemento negativo dentro del proceso de ventas.

Los beneficios de la realización de un plan son principalmente:

1. Cubrimiento del 100% de la zona.

2. Incremento de las ventas.

3. Mejor rotación de cartera.

4. Mayor colocación de productos.

5. Mejor atención y servicio al cliente.

Proceso Básico de Implantación

• Identificar las zonas y subzonas de acuerdo a la información y requerimientos de la empresa.

Zona: se conforma por territorio y número de clientes. Sub zonas: se conforman de acuerdo a la frecuencia de visitas.

• Establecer el número de clientes de acuerdo al número de visitas a realizar en el día.

• Establecer el número de visitas:

Este se determina de acuerdo al tiempo que se requiere para ofrecer el portafolio de productos, hacer la facturación y realizar la entrega de mercancía (si lleva mercancía a la mano). También se debe calcular un promedio del tiempo de desplazamiento entre cada cliente.

• Elaborar el plano diario que va a tener cada vendedor, el plan será diferente cada día, ya que se realizan visitas a clientes diferentes todos los días de la semana, pero vuelve a utilizar los mismos planes cuando inicia de nuevo la semana. (Esto es cuando la frecuencia de visitas es semanal)

ADMINISTRACIÓN

Establecer un programa de visitas de venta CLAVE-ADM6

• Entregar diariamente a los vendedores.

• Debe ir organizado de acuerdo a la secuencia que se estableció en la zonificación y ubicación de los clientes y debe ir en orden de recorrido y con la información de cada cliente: código, dirección, teléfono y cartera pendiente.

• El vendedor debe hacer el recorrido organizadamente y anotar cuanto facturó en la venta, cobrar la cartera pendiente y si no se realizó venta con algún cliente debe explicar la razón.

FORMA DE MEDIR LA IMPLANTACIÓN DE LA MEJORA

A corto plazo:

• Incremento en número de clientes y ventas

• Disminución de cartera vencida.

A mediano plazo:

• Un mayor conocimiento de la zona de cada vendedor

ADMINISTRACIÓN

Establecer un programa de visitas de venta CLAVE-ADM6

EJEMPLO DE APLICACIÓN

Esta es la zonificación propuesta

Zona Plan de ventas de Fecha

Código Nombre de cliente

Dirección Teléfono Facturación Razón de venta no

efectuada

Cartera Pendiente

ADMINISTRACIÓN

Evaluar el otorgar crédito a clientes CLAVE-ADM7

EVALUAR EL OTORGAMIENTO DE CRÉDITO A CLIENTES

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

La antigüedad de las cuentas x cobrar es superior al plazo establecido, se presentan problemas de circulante para cubrir las obligaciones cotidianas. El cliente que trajo uno de los vendedores no paga y se hace ojo de hormiga.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Soporte Teórico

Una forma de estimular las ventas es ofrecer un plazo de crédito. Sin embargo los costos asociados no son insignificantes. Existen la posibilidad de que le cliente no pague y la empresa debe absorber los costos de tener las cuentas por cobrar. Por lo anterior, el desarrollar una política de crédito involucra conocer los beneficios derivados de realizar mayores ventas y los costos involucrados de otorgarlo, consultado la capacidad financiera para decidir si la compañía tiene el capital de trabajo necesario para sostener la operación que generan las ventas a crédito.

En términos generales la venta a crédito resulta más fácil que las ventas de contado. Pero las condiciones del mercado, las características de la competencia y las condiciones económicas en algunos casos, obligan a la mayoría de las empresas a vender a crédito.

Es prudente no reconocer la venta hasta tanto ésta no sea una realidad. En lenguaje administrativo, en el caso de las ventas podemos decir que no la aceptamos como tales hasta no lograr el cobro respectivo.

1. Selección de los clientes a los que se les otorga crédito. La decisión es de por sí difícil, entre otras cosas, por la presión de los vendedores de la empresa y porque implica encontrar un equilibrio entre riesgo y el rendimiento, debido a que en la medida que se concede el crédito o se amplían los plazos se inmovilizan fondos en cuentas por cobrar y peligra la capacidad de cubrir pasivos.

ADMINISTRACIÓN

Evaluar el otorgar crédito a clientes CLAVE-ADM7

• Como primer paso es necesario conocer el cliente con quien se van a establecer relaciones. Investigar y obtener la información que da evidencia la existencia de la compañía, si se trata de un cliente “institucional”, antecedentes de cumplimiento con otros proveedores, conocer la capacidad de la dirección para asumir compromisos. Son datos para establecer un primer filtro.

• Obtener información financiera del cliente que solicita crédito, el tipo de énfasis recae en aspectos de liquidez, endeudamiento y generación de utilidades. El análisis debe hacerse con todo el cuidado, sin perder de vista las limitaciones que tienen los estados financieros y pensando en un sentido comercial y no especulativo. Se debe considerar que papel va a tener la empresa como cliente, que tan estratégico es ese cliente, y que tan estratégico se es como proveedor.

• Verificar las referencias en organismos de información crediticia, por lo tanto es necesario intercambiar información o afiliarse a alguno para poder tener acceso a la información. Esa entidad sería la poseedora de toda la información y por ende estará en capacidad de informar objetivamente de cualquier persona o entidad que solicite crédito.

• Solicitar garantías con el objeto de reducir el factor riesgo. La garantía debe tener un valor de realización suficiente para cubrir totalmente la deuda, los intereses y demás gastos que implica una cobranza por vía legales.

Si el resultado de la investigación de referencias es correcta, las garantías son aceptables, la información financiera da confianza y se verifico la existencia de la empresa así como sus antecedentes, el siguiente paso es establecer las condiciones del crédito.

2. Condiciones De Crédito. Las condiciones de crédito comprenden tres aspectos: el descuento por pronto pago (DPP), el periodo de descuento por pronto pago, el periodo de crédito.

Las condiciones de venta a crédito se suelen indicar como 2/10 neto 30, Lo cual significa que el comprador obtiene un 2% de descuento si paga dentro de los 10 días siguientes a la compra de la mercancía o del inicio del periodo de crédito, si el cliente no aprovecha tal descuento por pronto pago, deberá pagar el monto total dentro de los 30 días siguientes al inicio del periodo citado.

Vender a plazos, implica un costo financiero equivalente a la tasa de interés y el tiempo. El descuento por pago de contado representa el costo de esta fuente.

Si el descuento se fija técnicamente, debe ser superior a las tasas del mercado para que sea atractivo y en consecuencia resulte muy costoso no aprovecharlos

ADMINISTRACIÓN

Evaluar el otorgar crédito a clientes CLAVE-ADM7

3. Políticas de Cobranza. Son los procedimientos adoptados por cobrar las cuentas cuando estas vencen, la eficacia de tales políticas puede evaluarse parcialmente considerando el nivel de gastos por cuentas incobrables. Dicho nivel depende no sólo de las políticas de cobro sin no de aquellas en las que se basa el otorgamiento de un crédito. Ya que el nivel de cuentas, incobrables atribuibles a las políticas de crédito, puede suponerse relativamente constante, es de esperar que el aumento en los gastos de cobranza reduzcan las cuentas incobrables.

4. Tipos de cobranza. A medida que la deuda se vence y envejece, la gestión de cobro se torna más personal y más exigente.

5. Técnicas o procedimientos básicos de cobranza. Notificaciones por escrito, llamadas telefónicas visitas personales, agencias de cobranza, recursos legales

Consideraciones

• Mantener muy claras las cuentas. El cliente debe recibir un estado donde claramente se le identifiquen los cargos y las causas de ellos.

• Procurar unas buenas relaciones con el cliente. Se debe conocer al cliente con el mayor detalle posible, no sólo con su nombre e información básica sino también sus hábitos y preferencias.

• Una vez identificado el cliente ayuda el enfocar los esfuerzos con el fin de concentrar esfuerzos en los compradores más representativos.

• La diferenciación sirve para decidir la estrategia adecuada de cobro. Se debe buscar conservar contacto con los clientes a través de llamadas telefónicas, visitas personales, o por canales más automáticos como el correo electrónico.

• Definir un orden de aplicación de pagos. Primero los intereses si se presentan y luego las facturas en orden de vencimiento.

• El cliente debe firmar la factura o remisión al recibo de la mercancía.

• Los intereses por mora se deben pactar en la factura.

• Las comisiones a vendedores se deben repartir, parte al vender y parte al cobrar.

ADMINISTRACIÓN

Evaluar el otorgar crédito a clientes CLAVE-ADM7

FORMA DE MEDIR LA IMPLANTACIÓN DE LA MEJORA

A corto plazo:

• Al detectar morosos se inicia el proceso de recuperación, algunos pagaran reduciendo el monto en cuentas por cobrar.

A mediano plazo:

• El contar con mecanismo de autorización de crédito reduce el riesgo de incobrables.

ADMINISTRACIÓN

Utilizar presupuestos para el control de producción CLAVE-ADM8

UTILIZAR PRESUPUESTOS PARA EL CONTROL DE COSTOS DE PRODUCCIÓN

DIAGNÓSTICO DEL PROBLEMA: NECESIDAD DE LA MEJORA

Conocer las causas de las diferencias de un presupuesto de costos de producción con los resultados reales.

FORMA DE APLICAR LA MEJORA EN LA EMPRESA

Soporte Teórico

El uso de presupuestos en las operaciones de control es conocido como control presupuestario.

La pieza central del control presupuestario es el uso de informes de presupuestos que comparan resultados actuales con objetivos planeados. Los informes presupuestarios proporcionan la retroalimentación necesaria para la comprobación por parte de la dirección de las operaciones que están en curso.

El control presupuestario supone el desarrollo de presupuestos, el análisis de las diferencias entre los resultados reales y presupuestados, la realización de acciones correctivas y la modificación de planes futuros, si resulta necesario.

El control presupuestario funciona mejor cuando la empresa tiene un sistema de información formalizado.

Este sistema debe identificar el nombre del informe de presupuestos, tal como el presupuesto de ventas o el presupuesto de costos indirectos presupuestados y presentar la frecuencia del informe: mensual, semanal, especificar el objetivo del informe y los usuarios a quienes están destinados por ejemplo:

ADMINISTRACIÓN

Utilizar presupuestos para el control de producción CLAVE-ADM8

Nombre del informe Frecuencia Objetivo Utilizado por

Ventas Semanal Determinar si los objetivos

de venta están siendo conocidos

Director General y Director de ventas.

Mano de Obra Semanal Control de costos de personal directo e indirecto

Director de producción y departamento de

producción

Desperdicios Diario Determinación del uso eficiente de materiales

Director de producción

Costos indirectos de departamentos

Mensual Control de costos indirectos

Directores de departamento

Costos de Venta Mensual Control de costos de venta Director de ventas

Informe de Resultados Mensual y trimestral Determinar si los objetivos de resultados se conocen

Grupo de Directores

Cuando se elabora un presupuesto costos de producción se piensa en un nivel de actividad ideal, tomando por ejemplo, las horas disponibles de mano de obra, sin embargo en la realidad no se presenta ese nivel de actividad deseado exactamente.

Para evaluar el desempeño del nivel de actividad real se utilizan los presupuestos flexibles. Bajo esta perspectiva el control de costos de producción sólo tiene sentido si se conoce qué costos deberían haber tenido lugar en el nivel real de actividad.

Los costos se incurren debido al transcurso del tiempo, a la producción o a la actividad productiva, a una combinación del tiempo y producción o actividad.

La aplicación de este concepto significa que:

Se deben identificar los costos en cuanto a sus componentes fijo y variable. Y los costos deben relacionarse razonablemente con la producción.

Los costos se clasifican en tres categorías:

• Costos fijos. Son aquellos que no varían con la producción o actividad productiva que se va acumulando principalmente por el solo transcurso de tiempo.

• Costos variables. Son los costos que varían con frecuencia en proporción directa a los cambios nivel de producción.

• Costos semi variables. Son los costos que aumentan o disminuyen al aumentar o disminuir la producción pero no en proporción de los cambios basándose en la actividad.

ADMINISTRACIÓN

Utilizar presupuestos para el control de producción CLAVE-ADM8

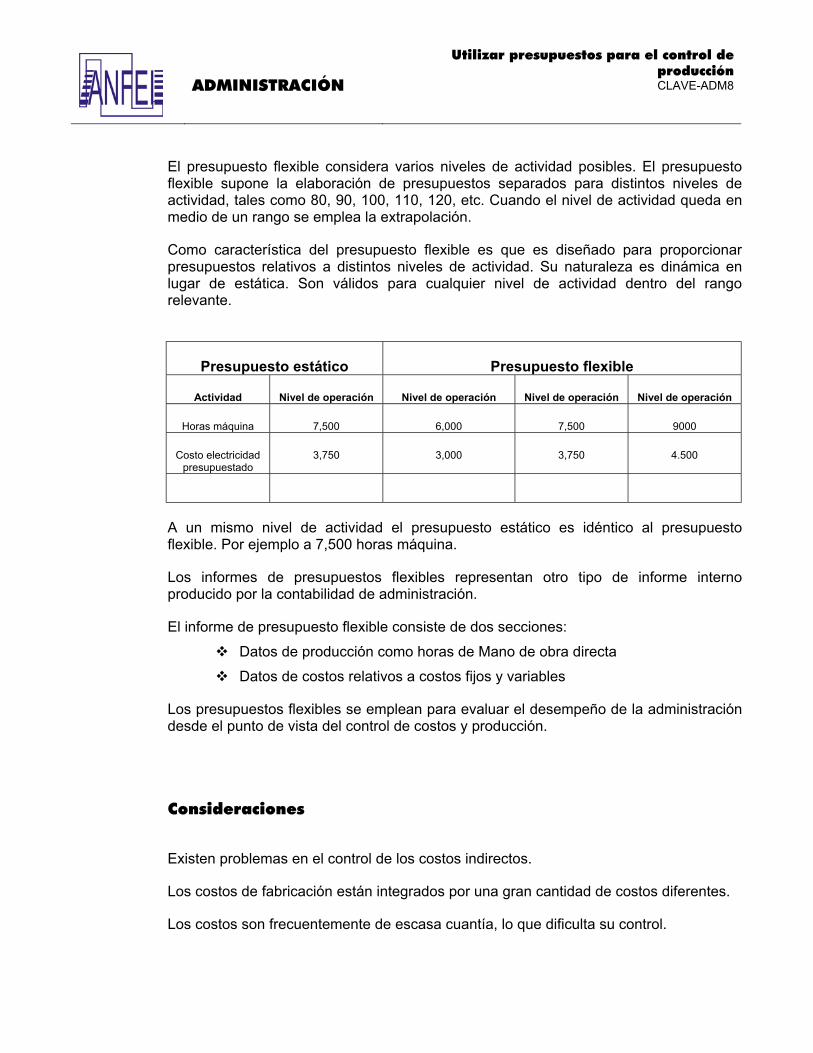

El presupuesto flexible considera varios niveles de actividad posibles. El presupuesto flexible supone la elaboración de presupuestos separados para distintos niveles de actividad, tales como 80, 90, 100, 110, 120, etc. Cuando el nivel de actividad queda en medio de un rango se emplea la extrapolación.

Como característica del presupuesto flexible es que es diseñado para proporcionar presupuestos relativos a distintos niveles de actividad. Su naturaleza es dinámica en lugar de estática. Son válidos para cualquier nivel de actividad dentro del rango relevante.

Presupuesto estático Presupuesto flexible

Actividad Nivel de operación Nivel de operación Nivel de operación Nivel de operación

Horas máquina 7,500 6,000 7,500 9000

Costo electricidad presupuestado

3,750 3,000 3,750 4.500

A un mismo nivel de actividad el presupuesto estático es idéntico al presupuesto flexible. Por ejemplo a 7,500 horas máquina.

Los informes de presupuestos flexibles representan otro tipo de informe interno producido por la contabilidad de administración.

El informe de presupuesto flexible consiste de dos secciones: Datos de producción como horas de Mano de obra directa Datos de costos relativos a costos fijos y variables

Los presupuestos flexibles se emplean para evaluar el desempeño de la administración desde el punto de vista del control de costos y producción.

Consideraciones

Existen problemas en el control de los costos indirectos.

Los costos de fabricación están integrados por una gran cantidad de costos diferentes.

Los costos son frecuentemente de escasa cuantía, lo que dificulta su control.

ADMINISTRACIÓN

Utilizar presupuestos para el control de producción CLAVE-ADM8

Estos costos son frecuentemente los responsables de distintas formas de administración.

Los costos indirectos de fabricación se comportan de distintas formas: fijos, mixtos y variables.

Proceso Básico de Implantación

Para desarrollar el presupuesto flexible, se deben realizar los siguientes pasos:

1. Identificar los principales indicadores de actividad y su rango relevante

2. Identificar los costos variables y determinar el costo variable presupuestado por unidad de actividad de cada costo.

3. Identificar los costos fijos y determinar la cantidad presupuestada para cada costo.

4. Preparar el presupuesto para incrementos de actividad seleccionados dentro del rango relevante.

5. Obtener los datos reales a final de periodo y compararlos con lo presupuestado a fin de obtener las desviaciones.

ADMINISTRACIÓN

Utilizar presupuestos para el control de producción CLAVE-ADM8

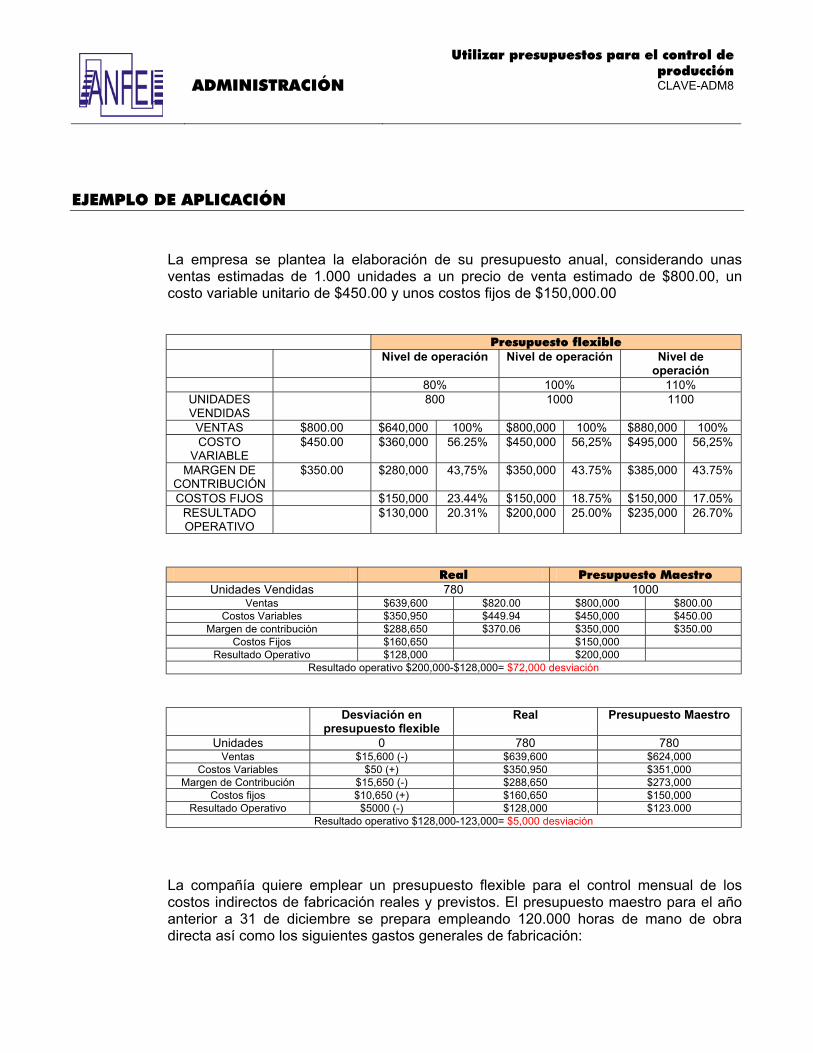

EJEMPLO DE APLICACIÓN

La empresa se plantea la elaboración de su presupuesto anual, considerando unas ventas estimadas de 1.000 unidades a un precio de venta estimado de $800.00, un costo variable unitario de $450.00 y unos costos fijos de $150,000.00

Presupuesto flexible

Nivel de operación Nivel de operación Nivel de operación

80% 100% 110% UNIDADES VENDIDAS

800 1000 1100

VENTAS $800.00 $640,000 100% $800,000 100% $880,000 100% COSTO