Administracion financiera

17

-

Upload

adriana-tiglla -

Category

Economy & Finance

-

view

52 -

download

0

Transcript of Administracion financiera

EUA

Empresas de un solo dueño (un propietario).

Sociedades (generales y limitadas).

Corporaciones

Sociedades de responsabilidad limitada (5. de R.L.)

El ingreso gravable de una empresa se calcula deduciendo de losingresos todos los gastos posibles, induyendo la depreciaci6n y losintereses.

Impuesto mínimo alternativo (IMA). A las compañías no lesgusta pagar impuestos y por ello aprovecharan todas las deducciones ycréditos que permita la ley.

Pagos trimestrales de impuestos. Las grandes compañías debenrealizar pagos trimestrales de impuestos. Específicamente, lasempresas cuyos ejercicios fiscales tienen una duración de un año debenpagar 25% de sus impuestos, estimados en determinado mes 0 antesdel 15 de abril, 15 de junio, 15 de septiembre y 15 de diciembre.

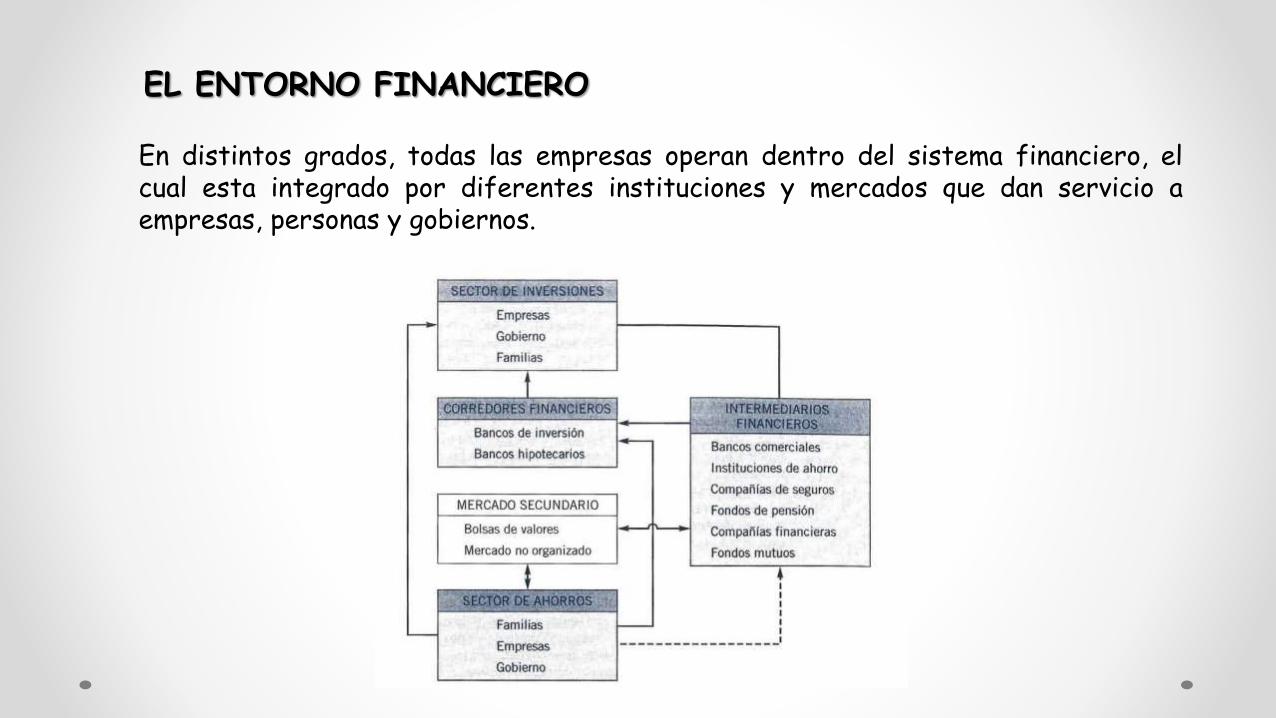

EL ENTORNO FINANCIERO

En distintos grados, todas las empresas operan dentro del sistema financiero, elcual esta integrado por diferentes instituciones y mercados que dan servicio aempresas, personas y gobiernos.

Funciones Repetitivas1. La consecución de fondos para operar, al menor costo posible y con las mejores

condiciones de repago, ha sido la actividad tradicional de la gerencia financiera.

2. Los negocios son usualmente privados de producir más, y de por ende de hacer

más ganancias, por el hecho de no elevar el nivel de endeudamiento o debido a que

se mide el desempeño de finanzas con base al costo financiero total.

3. Para conocer cuál es el nivel de deuda y de fondos se parte del presupuesto de

efectivo, preparado con base a las informaciones de las áreas productivas y de

servicios.

4. Esta primera función, la de suministrar oportunamente los fondos requeridos,

luce trivial y sencilla y a menudo se la asocia con actividades de tipo social y de

relaciones, en las que pareciera contar más la capacidad del gerente en el acceso

a las fuentes de financiamiento.

Funciones Repetitivas

1. Medir los resultados y compararlos con los presupuestos.

2. Medir rentabilidad y liquidez.

3. Es igualmente importante revisar periódicamente índices como

rotación de inventarios (otros indicadores) para diagnosticar a

tiempo situaciones anómalas en la operación.

Funciones Esporádicas1. La definición de la estructura de endeudamiento es de su absoluta

responsabilidad.

2. Trabajar con alto endeudamiento mejora la rentabilidad sobre el

patrimonio de los socios, siempre y cuando los fondos prestados

reditúen más de lo que cuestan y a este concepto se le denomina

apalancamiento financiero.

3. Endeudarse tiene un límite, pues los compromisos de intereses y de

pagos a principal se van elevando requiriéndose de altos volúmenes de

altos volúmenes de ventas para poder satisfacerlos.

4. El endeudamiento excesivo también produce daño en los balances, cuyo

fortalecimiento debe ser obligación permanente del gerente financiero.

5. El uso de apalancamientos es otra estrategia para elevar la rentabilidad

del negocio

Funciones Esporádicas

1. El uso de recursos propios, y obviamente su proporción con respecto al

endeudamiento, es el resorte del administrador financiero.

2. De la generación interna de fondos puede disponer de la depreciación y sugerir qué

parte de las utilidades se debe reinvertir.

3. Analizará, además, si acude directamente al mercado de capitales emitiendo bonos,

o si recurre al ahorro primario por medio de colocación de acciones comunes o

preferentes.

4. En todo caso, jamás debe olvidarse que los recursos propios tienen un costo, así la

contabilidad no lo asigne.

Funciones Esporádicas

1. El gerente financiero debe saber con qué activos cuenta para proporcionar garantías a

los acreedores, manteniendo un inventario actualizado de acreencias, edificios,

terrenos, maquinarias, etc., que en un momento dado dispone para dar en garantía.

2. Otra precaución bien importante es la de cubrirse apropiadamente contra los riesgos de

la devaluación (inflación), lo cual se logra contando con activos directamente

valorizables con la devaluación, que superen las deudas en monedas fuertes

Funciones Esporádicas

1. Saber cuanto vale una empresa, incluyendo la propia, debe ser tarea del administrador

financiero. Adquirir una empresa es en buena parte lo mismo que adquirir un bien de capital, y

los métodos de evaluación de inversiones, basados en flujos descontados de caja, deben ser

utilizados. Valorar una empresa por su valor intrínseco puede conducir a resultados

catastróficos.

2. La diferencia entre activos y pasivos puede ser importante y la empresa no valer nada por

haber quedado obsoleta en su tecnología o sin mercado para su producto.

3. En cambio, el valor presente neto de sus utilidades esperadas (o mejor, de los dividendos

esperados) es siempre una medida más confiable y cada día más utilizada.

Se identifican dos diferentes campos de acción en la gerencia financiera. Una

función se asocia con el manejo del efectivo, con la gerencia financiera

tradicional, del tipo más bien de tesorería. La otra, es una función más

científica, ingeniería financiera, comprometida en cálculos de rentabilidades y

en análisis financiero.

Áreas de Aplicación

Los estados financieros con propósitos de información general (conocidos como "estadosfinancieros") son aquéllos que pretenden cubrir las necesidades de los usuarios que no esténen condiciones de exigir a la entidad informes a la medida de sus necesidades particulares deinformación.

Los estados financieros básicos que responden a las necesidades comunes del usuario generaly a los objetivos de la información financiera, son:

Un conjunto completo de estados financieros incluye:

a. un balance general al final del periodo;

b. un estado de resultados por el periodo;

c. un estado de variaciones en el capital contable por el periodo;

d. un estado de flujos de efectivo por el periodo;

e. notas, en las que se incluye un resumen de las políticas contables más significativas y otras notasexplicativas; y

f. un balance general al inicio del primer periodo comparativo cuando la entidad aplica una política contable,efectúa una corrección o reclasifica partidas en sus estados financieros retrospectivamente.

Desde el inicio del tiempo, la humanidad hatenido múltiples necesidades y recursoslimitados para satisfacerlas.

Este problema, obliga a la humanidad aadministrar de manera efectiva estosrecursos limitados; lo cual implicagestionarlos a través de procesos estosrecursos limitados; lo cual implicagestionarlos a través de procesos óptimosy definidos técnicamente

Conforme la humanidad se agrupó y formósociedades cada vez más complejas, lasnecesidades fueron también más complejasy los recursos cada vez más limitados, elsedentarismo dio paso a la especialización ycon grupos dedicados a actividadeseconómicas

“Con el desarrollo del mercantilismo, laspersonas dedicadas a estas actividadeseconómicas sintieron la necesidad dedisponer de recursos en mayor cantidadpara poder movilizar mayores volúmenes demercaderías desde los centros deproducción hasta los lugares de consumo”

Generalidades de la administración

financieraempresarial

Obje

tivo

s de la

adm

inis

trac

ión

fina

ncie

ra

Proporcionar fondos a la empresa para que ésta cumpla sus finalidades

Buscar la utilización más efectiva de los fondos

Asegurar la permanencia y el crecimiento de la empresa

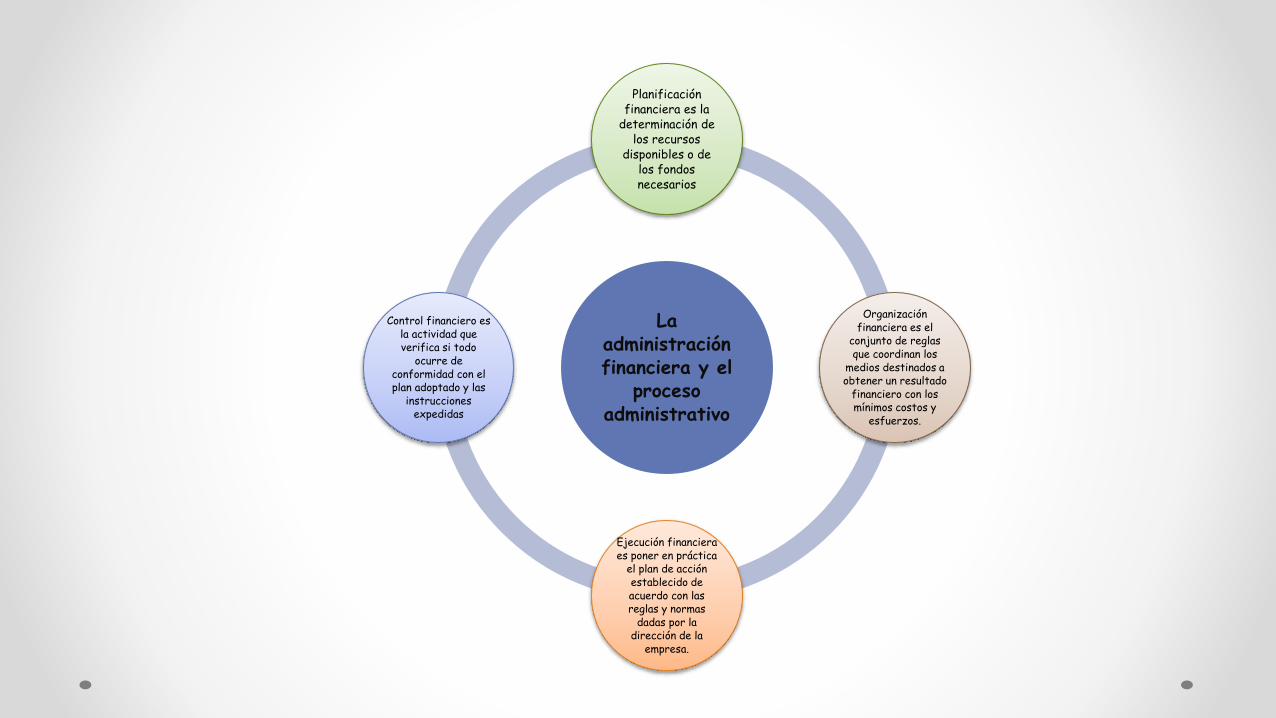

La administración financiera y el

proceso administrativo

Planificación financiera es la

determinación de los recursos

disponibles o de los fondos necesarios

Organización financiera es el

conjunto de reglas que coordinan los

medios destinados a obtener un resultado

financiero con los mínimos costos y

esfuerzos.

Ejecución financiera es poner en práctica

el plan de acción establecido deacuerdo con las reglas y normas

dadas por la dirección de la

empresa.

Control financiero es la actividad que verifica si todo

ocurre deconformidad con el plan adoptado y las

instrucciones expedidas

Fu

nci

on

es d

el a

dm

inis

trad

or

fin

anci

ero

Asignación eficiente de fondos

Obtención de fondos

Análisis financieros

Presupuestos financieros

Control financiero

Control financiero