ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO … datos/PDF/Mercado de valores/Ind Unidas EO0… ·...

18

ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO DE LA 1ERA. EMISIÓN DE OBLIGACIONES DE INDUSTRIAS UNIDAS CIA. LTDA. AGOSTO 2013

Transcript of ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO … datos/PDF/Mercado de valores/Ind Unidas EO0… ·...

ACTUALIZACIÓN DE LA CALIFICACIÓN

DE RIESGO DE LA 1ERA. EMISIÓN DE OBLIGACIONES DE

INDUSTRIAS UNIDAS CIA. LTDA.

AGOSTO 2013

2

INDUSTRIAS UNIDAS CIA. LTDA.

Fecha de Comité: 23 Agosto del 2013

Resolución: SC.IMV.DJMV.DAyR.G.11.0004833

Monto de la emisión: US$1,000,000.00

Saldo de la emisión: US$475,000.00

Plazo: 1,080 días

Tasa de interés: Tasa Pasiva Referencial + 3%

Amortización de capital e intereses: Trimestral

Garantías y Resguardos: General y Especifica, además de Resguardos de Ley y Voluntarios.

Calificación Asignada: “AA” 1

Analista: Cristina Neira A.

PRESENCIA BURSATIL

INSTRUMENTO JUL-2011 (Inicial) ENE-2012 AGO-2012 FEB-2013

1era. Emisión AA AA AA AA

El Emisor mantiene vigente en el Mercado de Valores el instrumento mencionado, descripto en el cuadro anterior.

FUNDAMENTACIÓN

El Emisor participa como fabricante y proveedor de suministros de oficina, teniendo el liderazgo en el país en el segmento de folders para archivo. El crecimiento sostenido de la economía reflejada entre otros, en una mayor actividad a nivel de empresarial al igual que en un mayor número de unidades de negocio, explica la evolución observada en los ingresos de la empresa en el último quinquenio.

Los ingresos del Emisor en el año 2012 alcanzaron una cifra de US$6.2 millones, mostrando un incremento de 14.22% en relación al año 2011 (US$5.4 millones), lo cual está ligado principalmente a la facturación de los productos para oficina, como son los folder, archivadores de las marcas posicionadas en el medio “Único” e “Ideal”, a más de los sobre bolsas y otros varios productos que comercializa la Entidad, división que mostro un crecimiento del 19% en relación a lo alcanzado en el 2011. Esta división aporta con el 89% de los ingresos de la Compañía, la diferencia es aportada por las divisiones, escolar, papelería, etc. Las ventas al primer semestre del 2013 fueron de US$3.4 millones, que representa el 55% de los ingresos totales del 2012, lo cual se acredita a la estacionalidad de los meses de apertura de las clases en la costa y sierra del país. De acuerdo al presupuesto para el año en curso se estiman ventas de US$6.7 millones, donde las ventas alcanzadas hasta junio del 2013 representan el 51%, lo que permite tener buenas expectativas al cierre del año.

A pesar del mencionado crecimiento de los ingresos, también presenta crecimiento de los costos de venta, de tal forma que los costos cubren una proporción ligeramente superior de los ingresos (79.8%) a la mostrada en el año anterior (79.4%); así mismo evidencia que los gastos de administración y de ventas cubrieron una mayor proporción de los ingresos, al pasar de 12.6% en el 2011 a 13.7% en el 2012. Con estos antecedentes, la Empresa obtiene un margen bruto, operativo y neto inferior al mostrado en el 2011. La estrategia empleada por la administración es mantener niveles de stock que le permitan captar la demanda insatisfecha que ha monitoreado en el mercado, lo cual ha implicado realizar inversiones y gastos, este desenvolvimiento aun no se evidencia en una mayor rentabilidad, sin embargo, se espera que la tendencia cambie dada la premisa de que había pedidos que no se podían cubrir en los tiempos solicitados por los clientes. A pesar de lo comentado, la Entidad estaría en capacidad de generar un monto de flujo de efectivo promedio de US$717 mil, sin considerar la evolución histórica de los flujos, debido a la actual capacidad instalada con la que cuenta la Compañía.

A junio del 2013, el capital invertido en la operación de la Empresa, está compuesto por US$2.3 millones de deuda financiera y aproximadamente US$2.0 millones de inversión accionarial, destacando el hecho de que la

1 “AA” .- Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los términos y plazos pactados,

la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en

general.

3

Entidad muestra un menor nivel de endeudamiento entre ambas fuentes, al 2012 fue de 1.19 veces pero a junio fue de 0.88 veces. Los pasivos afectos al pago de intereses financian 34.3% del monto total de activos y de estos, el 34% de los mismos, corresponde a vencimiento de largo plazo.

De acuerdo a la estructura de la emisión de obligaciones objeto de actualización de la calificación de riesgo, la misma cuenta con garantía general, especifica y resguardo de Ley y voluntarios. Al corte se evidencia el pago cumplido a los inversionistas, aunque de acuerdo a lo informado por la Administración de la Entidad, los depósitos de recursos se realizan en muchos casos en más de 15 días.

Siendo líder en los segmentos de productos que fabrica y distribuye a nivel nacional, la empresa está en capacidad de generar suficiente flujo de efectivo para cubrir los egresos producto de las deudas financieras que de manera conservadora, componen su estructura de capital. Luego de analizar los factores de riesgo cuantitativos y cualitativos presentados, el Comité de Calificación se ha pronunciado por mantener a la emisión de obligaciones vigentes de INDUSTRIAS UNIDAS CIA. LTDA., la categoría de riesgo de “AA”.

1. Calificación de la Información

Para la presente actualización de la calificación de riesgo, el Emisor ha proporcionado entre otros requerimientos de información, lo siguiente: Estados Financieros auditados desde el 2007 al 2011 preparados bajo Normas Ecuatorianas de Contabilidad (NEC) y el año 2012 preparados bajo Normas Internacionales de Información Financiera (NIIF) junto con el año de transición, además del estado financiero interno al 30 de junio de 2013 también bajo NIIF; Detalle de activos libres de Gravámenes al corte correspondiente e información cualitativa y cuantitativa de la Empresa y del segmento comercial al cual se dirige.

Los Estados Financieros desde el 2007 al 2010 fueron auditados por Mariana Gallo de Peña, con número de registro SC-RNAE 099. Ninguno de los dictámenes presentaba abstención de opinión o salvedad. Los estados financieros 2011 y 2012 fueron auditados por HANSEN-HOLM Cía. Ltda., con número de registro SC RNAE-003 cuya opinión de los estados financieros, es que se presentan razonablemente.

En relación al auditado del 2012, se hace énfasis en cuatro aspectos: a) el impacto de la aplicación por primera vez de las normas NIIF por US$541,162 (Nota 13 en la cuenta Patrimonio de los Socios) donde se evidencia un ajuste acumulado por transición a las mencionadas normas; b) los estados financieros consideran la aplicación de la sección 28 relacionada al Impuesto a las Ganancias, situación que genera un impuesto diferido pasivo, a la fecha del informe de auditoría, la Autoridad Tributaria no se ha pronunciado aun; c) al cierre del 2012, el auditor también indican en la Nota 6 Partes Relacionadas, donde se visualizan los montos de saldos por cobrar y pagara a partes relacionadas; y d) la aprobación de la emisión de obligaciones por US$1.00 millón aprobada por el Intendente del Mercado de Valores el 31 de agosto del 2011.

Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; se procedió con la aplicación normal de los procedimientos de calificación, descritos a continuación:

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros se basó en información contenida en los estados financieros previamente mencionados.

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NIIF, generado por los activos productivos de la Empresa con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos rubros que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además del saldo de la emisión vigente (ver sección metodología en el presente informe).

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios, de manera suficiente. En el recuadro se evidencian los activos promedios, el flujo depurado de los ejercicios 2010, 2011 y 2012 bajo NIIF, junto con el índice de rentabilidad de activos promedio del ejercicio:

4

AÑO 2010 AÑO 2011 ANO 2012

Activos Promedio Ajustados 4,443,959 5,167,149 5,626,097

Flujo Depurado Ejercicio Promedio 641,657 641,657 659,375

% Rentabilidad Act. Prom. Ejercicio 14.4% 12.42% 11.72%

3. Evaluación de los Riesgos de la Industria

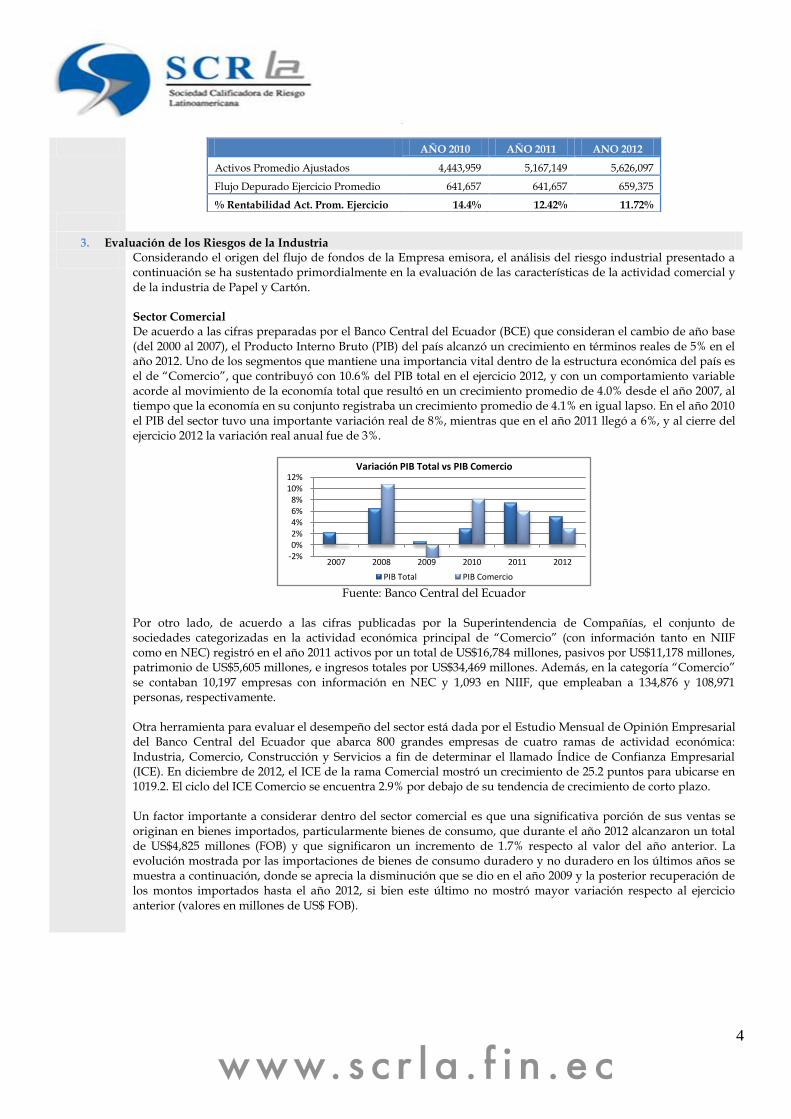

Considerando el origen del flujo de fondos de la Empresa emisora, el análisis del riesgo industrial presentado a continuación se ha sustentado primordialmente en la evaluación de las características de la actividad comercial y de la industria de Papel y Cartón. Sector Comercial De acuerdo a las cifras preparadas por el Banco Central del Ecuador (BCE) que consideran el cambio de año base (del 2000 al 2007), el Producto Interno Bruto (PIB) del país alcanzó un crecimiento en términos reales de 5% en el año 2012. Uno de los segmentos que mantiene una importancia vital dentro de la estructura económica del país es el de “Comercio”, que contribuyó con 10.6% del PIB total en el ejercicio 2012, y con un comportamiento variable acorde al movimiento de la economía total que resultó en un crecimiento promedio de 4.0% desde el año 2007, al tiempo que la economía en su conjunto registraba un crecimiento promedio de 4.1% en igual lapso. En el año 2010 el PIB del sector tuvo una importante variación real de 8%, mientras que en el año 2011 llegó a 6%, y al cierre del ejercicio 2012 la variación real anual fue de 3%.

Fuente: Banco Central del Ecuador

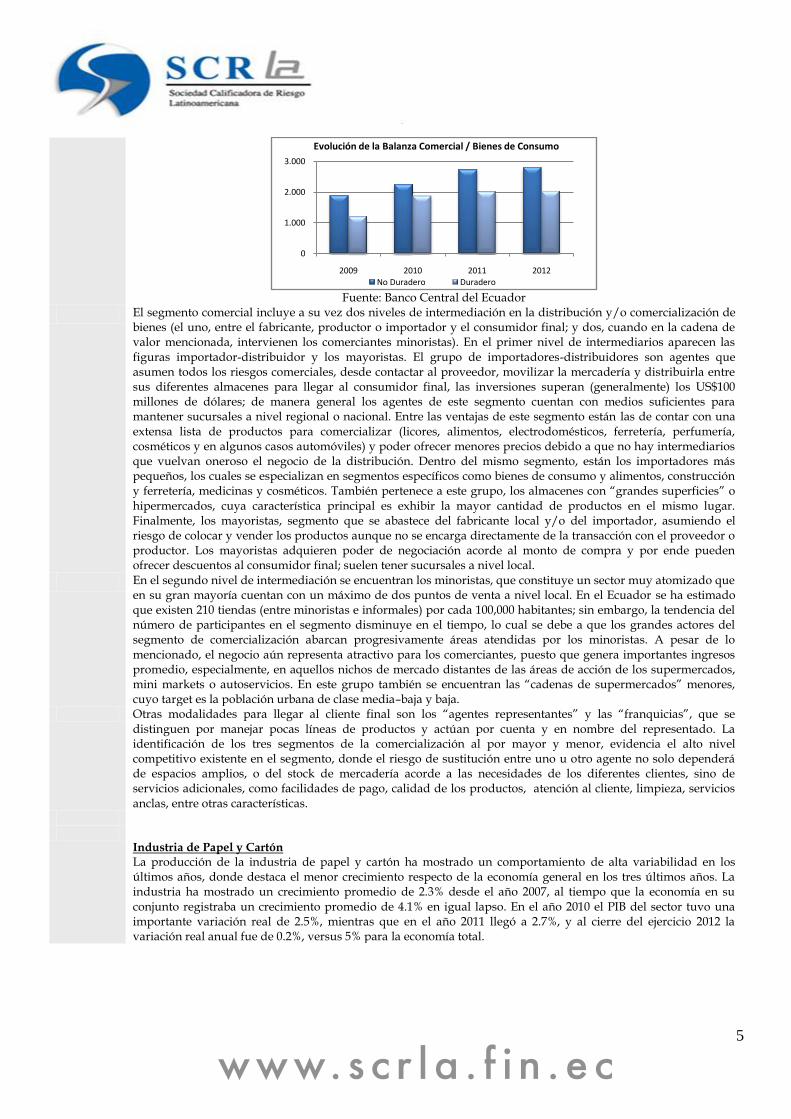

Por otro lado, de acuerdo a las cifras publicadas por la Superintendencia de Compañías, el conjunto de sociedades categorizadas en la actividad económica principal de “Comercio” (con información tanto en NIIF como en NEC) registró en el año 2011 activos por un total de US$16,784 millones, pasivos por US$11,178 millones, patrimonio de US$5,605 millones, e ingresos totales por US$34,469 millones. Además, en la categoría “Comercio” se contaban 10,197 empresas con información en NEC y 1,093 en NIIF, que empleaban a 134,876 y 108,971 personas, respectivamente. Otra herramienta para evaluar el desempeño del sector está dada por el Estudio Mensual de Opinión Empresarial del Banco Central del Ecuador que abarca 800 grandes empresas de cuatro ramas de actividad económica: Industria, Comercio, Construcción y Servicios a fin de determinar el llamado Índice de Confianza Empresarial (ICE). En diciembre de 2012, el ICE de la rama Comercial mostró un crecimiento de 25.2 puntos para ubicarse en 1019.2. El ciclo del ICE Comercio se encuentra 2.9% por debajo de su tendencia de crecimiento de corto plazo. Un factor importante a considerar dentro del sector comercial es que una significativa porción de sus ventas se originan en bienes importados, particularmente bienes de consumo, que durante el año 2012 alcanzaron un total de US$4,825 millones (FOB) y que significaron un incremento de 1.7% respecto al valor del año anterior. La evolución mostrada por las importaciones de bienes de consumo duradero y no duradero en los últimos años se muestra a continuación, donde se aprecia la disminución que se dio en el año 2009 y la posterior recuperación de los montos importados hasta el año 2012, si bien este último no mostró mayor variación respecto al ejercicio anterior (valores en millones de US$ FOB).

-2%0%2%4%6%8%

10%12%

2007 2008 2009 2010 2011 2012

Variación PIB Total vs PIB Comercio

PIB Total PIB Comercio

5

Fuente: Banco Central del Ecuador

El segmento comercial incluye a su vez dos niveles de intermediación en la distribución y/o comercialización de bienes (el uno, entre el fabricante, productor o importador y el consumidor final; y dos, cuando en la cadena de valor mencionada, intervienen los comerciantes minoristas). En el primer nivel de intermediarios aparecen las figuras importador-distribuidor y los mayoristas. El grupo de importadores-distribuidores son agentes que asumen todos los riesgos comerciales, desde contactar al proveedor, movilizar la mercadería y distribuirla entre sus diferentes almacenes para llegar al consumidor final, las inversiones superan (generalmente) los US$100 millones de dólares; de manera general los agentes de este segmento cuentan con medios suficientes para mantener sucursales a nivel regional o nacional. Entre las ventajas de este segmento están las de contar con una extensa lista de productos para comercializar (licores, alimentos, electrodomésticos, ferretería, perfumería, cosméticos y en algunos casos automóviles) y poder ofrecer menores precios debido a que no hay intermediarios que vuelvan oneroso el negocio de la distribución. Dentro del mismo segmento, están los importadores más pequeños, los cuales se especializan en segmentos específicos como bienes de consumo y alimentos, construcción y ferretería, medicinas y cosméticos. También pertenece a este grupo, los almacenes con “grandes superficies” o hipermercados, cuya característica principal es exhibir la mayor cantidad de productos en el mismo lugar. Finalmente, los mayoristas, segmento que se abastece del fabricante local y/o del importador, asumiendo el riesgo de colocar y vender los productos aunque no se encarga directamente de la transacción con el proveedor o productor. Los mayoristas adquieren poder de negociación acorde al monto de compra y por ende pueden ofrecer descuentos al consumidor final; suelen tener sucursales a nivel local.

En el segundo nivel de intermediación se encuentran los minoristas, que constituye un sector muy atomizado que en su gran mayoría cuentan con un máximo de dos puntos de venta a nivel local. En el Ecuador se ha estimado que existen 210 tiendas (entre minoristas e informales) por cada 100,000 habitantes; sin embargo, la tendencia del número de participantes en el segmento disminuye en el tiempo, lo cual se debe a que los grandes actores del segmento de comercialización abarcan progresivamente áreas atendidas por los minoristas. A pesar de lo mencionado, el negocio aún representa atractivo para los comerciantes, puesto que genera importantes ingresos promedio, especialmente, en aquellos nichos de mercado distantes de las áreas de acción de los supermercados, mini markets o autoservicios. En este grupo también se encuentran las “cadenas de supermercados” menores, cuyo target es la población urbana de clase media–baja y baja.

Otras modalidades para llegar al cliente final son los “agentes representantes” y las “franquicias”, que se distinguen por manejar pocas líneas de productos y actúan por cuenta y en nombre del representado. La identificación de los tres segmentos de la comercialización al por mayor y menor, evidencia el alto nivel competitivo existente en el segmento, donde el riesgo de sustitución entre uno u otro agente no solo dependerá de espacios amplios, o del stock de mercadería acorde a las necesidades de los diferentes clientes, sino de servicios adicionales, como facilidades de pago, calidad de los productos, atención al cliente, limpieza, servicios anclas, entre otras características.

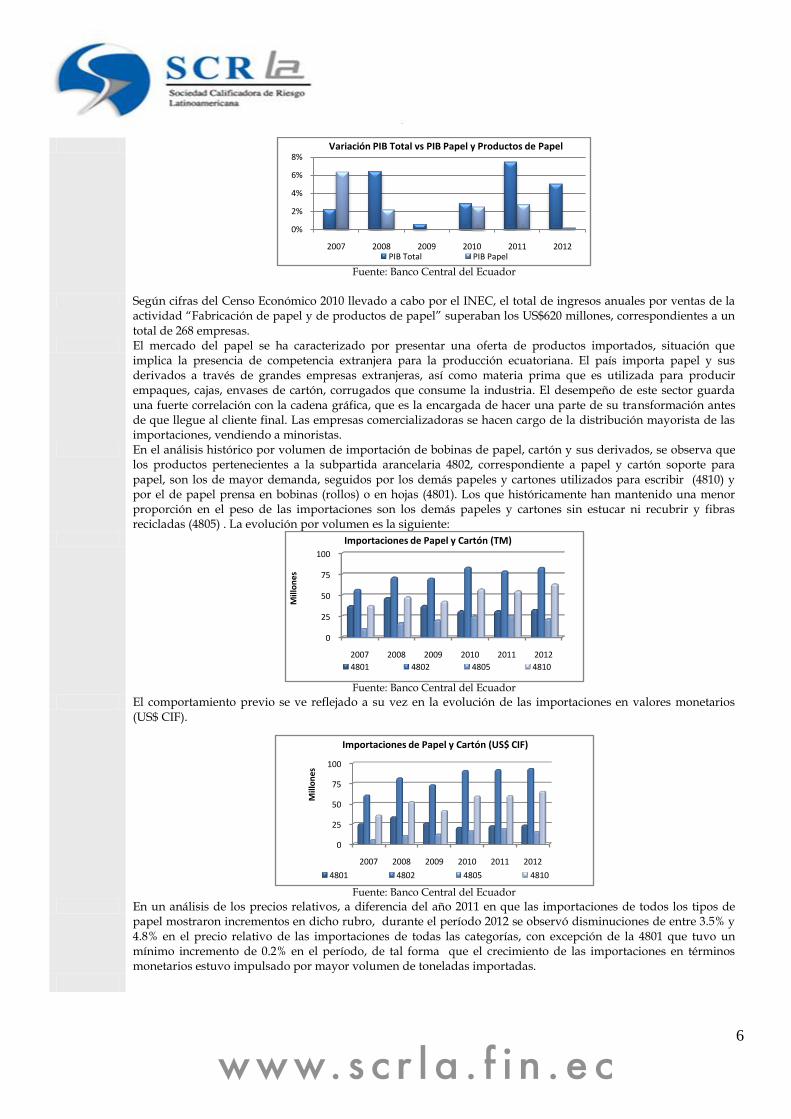

Industria de Papel y Cartón La producción de la industria de papel y cartón ha mostrado un comportamiento de alta variabilidad en los últimos años, donde destaca el menor crecimiento respecto de la economía general en los tres últimos años. La industria ha mostrado un crecimiento promedio de 2.3% desde el año 2007, al tiempo que la economía en su conjunto registraba un crecimiento promedio de 4.1% en igual lapso. En el año 2010 el PIB del sector tuvo una importante variación real de 2.5%, mientras que en el año 2011 llegó a 2.7%, y al cierre del ejercicio 2012 la variación real anual fue de 0.2%, versus 5% para la economía total.

0

1.000

2.000

3.000

2009 2010 2011 2012

Evolución de la Balanza Comercial / Bienes de Consumo

No Duradero Duradero

6

Fuente: Banco Central del Ecuador

Según cifras del Censo Económico 2010 llevado a cabo por el INEC, el total de ingresos anuales por ventas de la

actividad “Fabricación de papel y de productos de papel” superaban los US$620 millones, correspondientes a un total de 268 empresas.

El mercado del papel se ha caracterizado por presentar una oferta de productos importados, situación que implica la presencia de competencia extranjera para la producción ecuatoriana. El país importa papel y sus derivados a través de grandes empresas extranjeras, así como materia prima que es utilizada para producir empaques, cajas, envases de cartón, corrugados que consume la industria. El desempeño de este sector guarda una fuerte correlación con la cadena gráfica, que es la encargada de hacer una parte de su transformación antes de que llegue al cliente final. Las empresas comercializadoras se hacen cargo de la distribución mayorista de las importaciones, vendiendo a minoristas.

En el análisis histórico por volumen de importación de bobinas de papel, cartón y sus derivados, se observa que los productos pertenecientes a la subpartida arancelaria 4802, correspondiente a papel y cartón soporte para papel, son los de mayor demanda, seguidos por los demás papeles y cartones utilizados para escribir (4810) y por el de papel prensa en bobinas (rollos) o en hojas (4801). Los que históricamente han mantenido una menor proporción en el peso de las importaciones son los demás papeles y cartones sin estucar ni recubrir y fibras recicladas (4805) . La evolución por volumen es la siguiente:

Fuente: Banco Central del Ecuador

El comportamiento previo se ve reflejado a su vez en la evolución de las importaciones en valores monetarios (US$ CIF).

Fuente: Banco Central del Ecuador

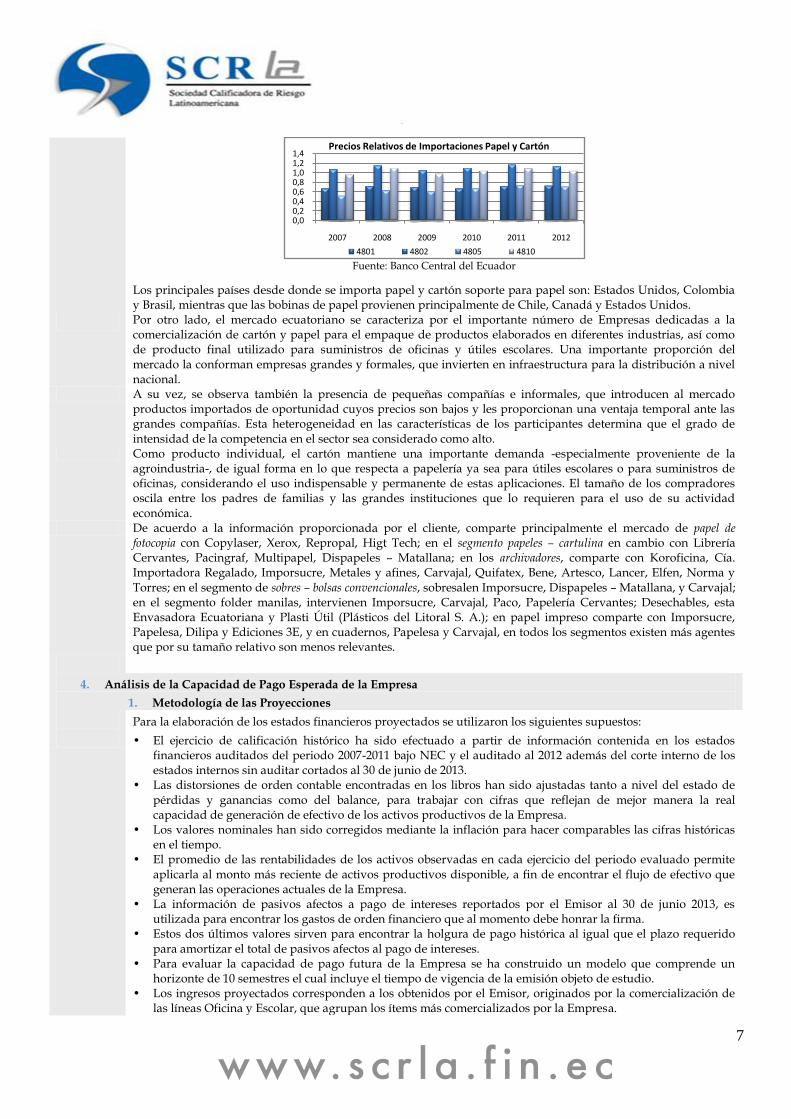

En un análisis de los precios relativos, a diferencia del año 2011 en que las importaciones de todos los tipos de papel mostraron incrementos en dicho rubro, durante el período 2012 se observó disminuciones de entre 3.5% y 4.8% en el precio relativo de las importaciones de todas las categorías, con excepción de la 4801 que tuvo un mínimo incremento de 0.2% en el período, de tal forma que el crecimiento de las importaciones en términos monetarios estuvo impulsado por mayor volumen de toneladas importadas.

0%

2%

4%

6%

8%

2007 2008 2009 2010 2011 2012

Variación PIB Total vs PIB Papel y Productos de Papel

PIB Total PIB Papel

0

25

50

75

100

2007 2008 2009 2010 2011 2012

Mill

on

es

Importaciones de Papel y Cartón (TM)

4801 4802 4805 4810

0

25

50

75

100

2007 2008 2009 2010 2011 2012

Mill

on

es

Importaciones de Papel y Cartón (US$ CIF)

4801 4802 4805 4810

7

Fuente: Banco Central del Ecuador

Los principales países desde donde se importa papel y cartón soporte para papel son: Estados Unidos, Colombia y Brasil, mientras que las bobinas de papel provienen principalmente de Chile, Canadá y Estados Unidos.

Por otro lado, el mercado ecuatoriano se caracteriza por el importante número de Empresas dedicadas a la comercialización de cartón y papel para el empaque de productos elaborados en diferentes industrias, así como de producto final utilizado para suministros de oficinas y útiles escolares. Una importante proporción del mercado la conforman empresas grandes y formales, que invierten en infraestructura para la distribución a nivel nacional.

A su vez, se observa también la presencia de pequeñas compañías e informales, que introducen al mercado productos importados de oportunidad cuyos precios son bajos y les proporcionan una ventaja temporal ante las grandes compañías. Esta heterogeneidad en las características de los participantes determina que el grado de intensidad de la competencia en el sector sea considerado como alto.

Como producto individual, el cartón mantiene una importante demanda -especialmente proveniente de la agroindustria-, de igual forma en lo que respecta a papelería ya sea para útiles escolares o para suministros de oficinas, considerando el uso indispensable y permanente de estas aplicaciones. El tamaño de los compradores oscila entre los padres de familias y las grandes instituciones que lo requieren para el uso de su actividad económica.

De acuerdo a la información proporcionada por el cliente, comparte principalmente el mercado de papel de fotocopia con Copylaser, Xerox, Repropal, Higt Tech; en el segmento papeles – cartulina en cambio con Librería Cervantes, Pacingraf, Multipapel, Dispapeles – Matallana; en los archivadores, comparte con Koroficina, Cía. Importadora Regalado, Imporsucre, Metales y afines, Carvajal, Quifatex, Bene, Artesco, Lancer, Elfen, Norma y Torres; en el segmento de sobres – bolsas convencionales, sobresalen Imporsucre, Dispapeles – Matallana, y Carvajal; en el segmento folder manilas, intervienen Imporsucre, Carvajal, Paco, Papelería Cervantes; Desechables, esta Envasadora Ecuatoriana y Plasti Útil (Plásticos del Litoral S. A.); en papel impreso comparte con Imporsucre, Papelesa, Dilipa y Ediciones 3E, y en cuadernos, Papelesa y Carvajal, en todos los segmentos existen más agentes que por su tamaño relativo son menos relevantes.

4. Análisis de la Capacidad de Pago Esperada de la Empresa

1. Metodología de las Proyecciones

Para la elaboración de los estados financieros proyectados se utilizaron los siguientes supuestos:

• El ejercicio de calificación histórico ha sido efectuado a partir de información contenida en los estados financieros auditados del periodo 2007-2011 bajo NEC y el auditado al 2012 además del corte interno de los estados internos sin auditar cortados al 30 de junio de 2013.

• Las distorsiones de orden contable encontradas en los libros han sido ajustadas tanto a nivel del estado de pérdidas y ganancias como del balance, para trabajar con cifras que reflejan de mejor manera la real capacidad de generación de efectivo de los activos productivos de la Empresa.

• Los valores nominales han sido corregidos mediante la inflación para hacer comparables las cifras históricas en el tiempo.

• El promedio de las rentabilidades de los activos observadas en cada ejercicio del periodo evaluado permite aplicarla al monto más reciente de activos productivos disponible, a fin de encontrar el flujo de efectivo que generan las operaciones actuales de la Empresa.

• La información de pasivos afectos a pago de intereses reportados por el Emisor al 30 de junio 2013, es utilizada para encontrar los gastos de orden financiero que al momento debe honrar la firma.

• Estos dos últimos valores sirven para encontrar la holgura de pago histórica al igual que el plazo requerido para amortizar el total de pasivos afectos al pago de intereses.

• Para evaluar la capacidad de pago futura de la Empresa se ha construido un modelo que comprende un horizonte de 10 semestres el cual incluye el tiempo de vigencia de la emisión objeto de estudio.

• Los ingresos proyectados corresponden a los obtenidos por el Emisor, originados por la comercialización de las líneas Oficina y Escolar, que agrupan los ítems más comercializados por la Empresa.

0,00,20,40,60,81,01,21,4

2007 2008 2009 2010 2011 2012

Precios Relativos de Importaciones Papel y Cartón

4801 4802 4805 4810

8

• Las tasas de crecimiento empleadas en el modelo proyectado derivan de la observación de la evolución del crecimiento histórico del Emisor, dándole mayor peso al actual desenvolvimiento de los ingresos del Emisor durante el año en curso.

• El margen de ventas refleja el promedio de los últimos períodos económicos de la relación del costo de venta e ingresos.

• La estructura de gastos de ventas versus ingresos, también refleja la evolución observada durante el año 2011, 2012 y el corte al primer semestre del 2013. Considerando una tasa constante durante el período de duración de la emisión.

• Los gastos financieros proyectados se obtienen a partir de las tablas de amortización presentadas por el Emisor y los costos que cada operación tiene vigente al momento de calificación.

• El flujo de efectivo encontrado en cada uno de los periodos proyectados en conjunto con los gastos financieros obtenidos y los pasivos con costo vigentes permiten analizar la capacidad de pago en el tiempo de proyección.

• El modelo base es afectado en las principales variables de ingreso y egreso para estudiar la variabilidad de la holgura de base ante la ocurrencia de eventos adversos a las normales condiciones del negocio.

5. Indicadores Adicionales de la Situación Financiera del Emisor.

1. Resultados, Rentabilidad y Eficiencia

El Emisor registro ingresos relacionados a su actividad comercial del orden de los US$6.2 millones de dólares aproximadamente, cifra que muestra un crecimiento nominal del 14.2% en comparación con el 2011 (US$5.4 millones) que está relacionada con las actividades comerciales en la división de artículos para la “oficina” en un 89% (en relación a los ingresos totales de la Entidad), seguido por la división “escolar” (6,0%), y la diferencia estuvo dada por la venta de artículos como papeles, cartulinas, desechables y otros. La división “oficina” incluye sobres convencionales, folders, sobres bolsa, archivadores de las marcas “Ideal” y “Único”, además de otros varios productos, división que paso de vender en el 2011 US$4.6 millones a US$5.5 millones en el 2012, equivalente a un crecimiento del 19.1%. A continuación la evolución histórica de los ingresos anuales desde el 2007 y las tasas de crecimientos nominales en dichos periodos:

(*) Datos bajo NIIF.

El grafico a continuación muestra el mix de los últimos dos años además del corte de junio del 2013, como soporte para de la importancia relativa de las diferentes líneas de negocios:

Adicionalmente, la Entidad históricamente ha mostrado ingresos no operacionales, los cuales suelen estar relacionados con ingresos por reintegro guardianía, ingresos por rebate, reintegro de servicios básicos y servicios administrativos y otros conceptos relacionados a las actividades no operativas del Emisor, la cifra al cierre del 2012 fue de US$25.6 mil y al primer semestre del 2013 sumaron US$7.3 mil.

Paralelamente, la Entidad al cierre del 2012 incurrió en costos de ventas por US$4.97 millones, de tal forma que muestra un crecimiento de aproximadamente 14.8% en relación al 2011 (US$4.3 millones), dicho aumento influyó ligeramente en que una mayor proporción de las ventas se utilicen para cubrir los en costos, lo que a su vez está relacionado con el precio de la mercadería que se procesó y comercializó durante el periodo 2012; este índice cerró en 79.8%.

Considerando la evolución tanto de los ingresos como de los costos del Emisor, el mismo cerró el 2012 con un margen bruto de 20.2% que es ligeramente menor al mostrado en el 2011 (20.6%), en términos nominales, esta cifra es equivalente a US$1.26 millones.

En el 2012 la Entidad también incurrió en gastos administrativos y de ventas de aproximadamente US$853 mil,

0,0%

5,0%

10,0%

15,0%

20,0%

0

2.000.000

4.000.000

6.000.000

8.000.000

2007 2008 2009 2010 2011* 2012*

INGRESOS CRECIMIENTO

0%

50%

100%

2008 2009 2010 2011 2012 jun-13

OFICINA

ESCOLAR

OTROS

9

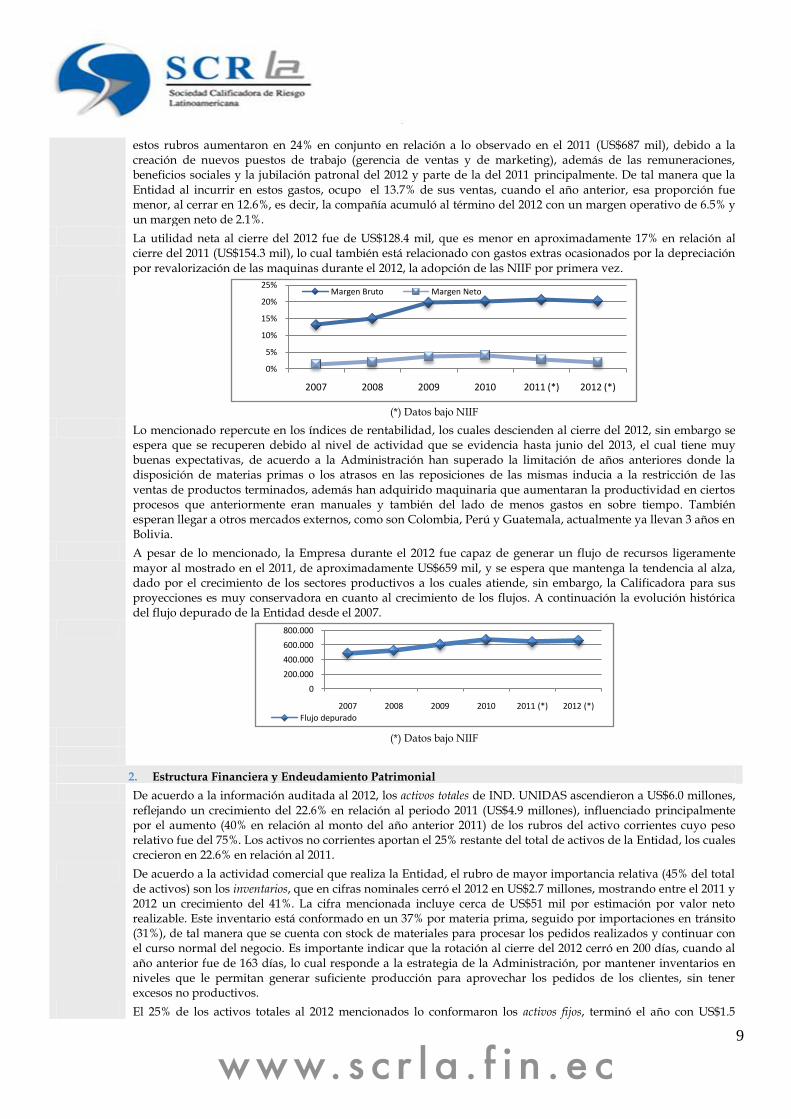

estos rubros aumentaron en 24% en conjunto en relación a lo observado en el 2011 (US$687 mil), debido a la creación de nuevos puestos de trabajo (gerencia de ventas y de marketing), además de las remuneraciones, beneficios sociales y la jubilación patronal del 2012 y parte de la del 2011 principalmente. De tal manera que la Entidad al incurrir en estos gastos, ocupo el 13.7% de sus ventas, cuando el año anterior, esa proporción fue menor, al cerrar en 12.6%, es decir, la compañía acumuló al término del 2012 con un margen operativo de 6.5% y un margen neto de 2.1%.

La utilidad neta al cierre del 2012 fue de US$128.4 mil, que es menor en aproximadamente 17% en relación al cierre del 2011 (US$154.3 mil), lo cual también está relacionado con gastos extras ocasionados por la depreciación por revalorización de las maquinas durante el 2012, la adopción de las NIIF por primera vez.

(*) Datos bajo NIIF

Lo mencionado repercute en los índices de rentabilidad, los cuales descienden al cierre del 2012, sin embargo se espera que se recuperen debido al nivel de actividad que se evidencia hasta junio del 2013, el cual tiene muy buenas expectativas, de acuerdo a la Administración han superado la limitación de años anteriores donde la disposición de materias primas o los atrasos en las reposiciones de las mismas inducia a la restricción de las ventas de productos terminados, además han adquirido maquinaria que aumentaran la productividad en ciertos procesos que anteriormente eran manuales y también del lado de menos gastos en sobre tiempo. También esperan llegar a otros mercados externos, como son Colombia, Perú y Guatemala, actualmente ya llevan 3 años en Bolivia.

A pesar de lo mencionado, la Empresa durante el 2012 fue capaz de generar un flujo de recursos ligeramente mayor al mostrado en el 2011, de aproximadamente US$659 mil, y se espera que mantenga la tendencia al alza, dado por el crecimiento de los sectores productivos a los cuales atiende, sin embargo, la Calificadora para sus proyecciones es muy conservadora en cuanto al crecimiento de los flujos. A continuación la evolución histórica del flujo depurado de la Entidad desde el 2007.

(*) Datos bajo NIIF

2. Estructura Financiera y Endeudamiento Patrimonial

De acuerdo a la información auditada al 2012, los activos totales de IND. UNIDAS ascendieron a US$6.0 millones, reflejando un crecimiento del 22.6% en relación al periodo 2011 (US$4.9 millones), influenciado principalmente por el aumento (40% en relación al monto del año anterior 2011) de los rubros del activo corrientes cuyo peso relativo fue del 75%. Los activos no corrientes aportan el 25% restante del total de activos de la Entidad, los cuales crecieron en 22.6% en relación al 2011.

De acuerdo a la actividad comercial que realiza la Entidad, el rubro de mayor importancia relativa (45% del total de activos) son los inventarios, que en cifras nominales cerró el 2012 en US$2.7 millones, mostrando entre el 2011 y 2012 un crecimiento del 41%. La cifra mencionada incluye cerca de US$51 mil por estimación por valor neto realizable. Este inventario está conformado en un 37% por materia prima, seguido por importaciones en tránsito (31%), de tal manera que se cuenta con stock de materiales para procesar los pedidos realizados y continuar con el curso normal del negocio. Es importante indicar que la rotación al cierre del 2012 cerró en 200 días, cuando al año anterior fue de 163 días, lo cual responde a la estrategia de la Administración, por mantener inventarios en niveles que le permitan generar suficiente producción para aprovechar los pedidos de los clientes, sin tener excesos no productivos.

El 25% de los activos totales al 2012 mencionados lo conformaron los activos fijos, terminó el año con US$1.5

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010 2011 (*) 2012 (*)

Margen Bruto Margen Neto

0

200.000

400.000

600.000

800.000

2007 2008 2009 2010 2011 (*) 2012 (*)

Flujo depurado

10

millones que es una cifra 10% menor a la mostrada al cierre del 2011, lo cual se dio por el incremento de la depreciación durante el periodo, a pesar del monto inicial de los mismos y de las adiciones realizadas durante el periodo.

Dentro de los activos corrientes se encuentra la cartera por cobrar comercial al 2012, la cual fue de US$903 mil, mostrando un crecimiento del 5.6% en relación al 2011, equivalente al 15% del total de activos. Adicionalmente el informe auditado informa de las cuentas por cobrar a partes relacionadas, que asciende a US$147.6 mil, las cuales son ligeramente mayores a las del cierre del 2011 (US$140.4 mil). Entre los principales clientes están empresas posicionadas en el medio y que mantienen largas relaciones comerciales con el Emisor, como: Cía. Importadora Regalado S.A., Juan Marcet Cía. Ltda., Dilipa Cía. Ltda., Proveedora Onerom., PACO comercial e industrial S. A., entre otras. De acuerdo a las cuentas por cobrar generadas entre enero y junio del 2013, que sumaron US$1.1 millones, el 83% está por vencer y la diferencia, 17% corresponde a vencidos. De los US$956 mil que están por vencer, el 51% tiene programado pagarse hasta 30 días, el 40%, en cambio está programado cobrarse ente 31 y 60 días después, mientras que la diferencia está programada a más plazo, pero su peso relativo es bajo. En cuanto a la cartera vencida, US$189 mil, el 65% correspondió a cartera vencida entre 1 y 30 días, el 12% en cambio entre 31 y 60 días, el 15% está con retraso a mas de 350 días, el 8% entre 121 y 360 días, y la diferencia, está programada entre 61 y menos de 120 días. Lo anterior necesita ser monitoreado, para recuperar esos procesos que han tomado mucho tiempo para cobrar.

Considerando solo la cartera por clientes del Emisor, este rubro muestra una rotación ligeramente más rápida que la mostrada en el 2011, la cual paso de 57 días a 53 días entre ambos años, lo cual es directamente proporcional a las relaciones comerciales que se mantienen con entidades privadas y públicas, cuyos controles puede influir en la puntualidad de los pagos.

Paralelamente, al cierre del 2012 la Entidad contaba con US$4.1 millones de pasivos, equivalente a un crecimiento del 29.4% en relación al 2011. De este rubro agregado, el 78% correspondía a compromisos de corto plazo (pasivos corrientes) y el 22% a los de largo plazo (no corriente). Las deudas bancarias corresponden al 36% de los pasivos de la Entidad, los cuales en promedio generan una tasa de intereses del 9.50% y 10%. Es importante mencionar que al 2012 el saldo de la emisión objeto de actualización fue de US$325 mil en el corto plazo y de US$300 mil en el largo plazo, de forma tal, que la diferencia correspondió al financiamiento por medio de la banca, donde las mismas cuentan con garantía con contrato de prenda con reserva de dominio e hipoteca sobre maquinaria GTO CTO y máquina impresora.

Del agregado, el 26% está relacionado con las cuentas por pagar a proveedores, que está compuesto por un lado por los proveedores del exterior que ofrecen entre otros materiales cartulina, papel, cartón, goma, film plásticos, repuestos y otros; y por el otro lado, proveedores locales, que abastecen de cajas de cartón - cartulina, etiquetas, papel de empaque, tintas, solventes, barniz, suministros de oficina, entre otros. El principal proveedor internacional es Baca International Inc. que desde Estados Unidos proporciona papel y cartulinas. Las cuentas por pagar en general mostraron una rotación de 77 días, (53 días más que lo mostrado al 2011), lo cual depende de las transacciones comerciales con los proveedores.

El Patrimonio neto del Emisor al cierre del 2012 fue de aproximadamente US$2.0 millones, mostrando un crecimiento del 10.5% en relación al 2011. El 31% del patrimonio mencionado corresponde a la utilidad acumulada la cual creció en 8.0% entre ambos periodos, el 28% del patrimonio correspondió a resultados por adopción de las NIIF, 15% correspondió al Capital Social, rubro que no ha variado desde el 2007, el 14% está relacionado con las reservas de capital y la diferencia aportes para futuras capitalizaciones, las reservas legal y facultativa.

3. Situación de Liquidez

La Empresa al 2012 cerró con un capital de trabajo de US$3.1 millones, mostrando un crecimiento del 16% en relación al 2011; al depurarlo y trabajar con el capital de trabajo comercial, el mismo cierra en US$2.6 millones mostrando un crecimiento del 3%, ese incremento responde al crecimiento de las cuentas por cobrar e inventarios, a pesar del crecimiento importante de las cuentas por pagar a proveedores.

La Entidad cerro el 2012 con un índice de capital de trabajo versus ventas de 41.5%, que es menor al mostrado en el 2011 (46.0%), de tal manera que se evidencia el efecto positivo del crecimiento de las ventas (14.2%), de tal forma que una menor proporción de los recursos del capital de trabajo de la Empresa se necesiten para generar ventas, siendo de esta manera más eficientes, sin embargo, como se explicó, los gastos operativos también crecieron y esto resta rentabilidad y eficiencia en la última línea.

11

0,0

10,0

2008 2009 2010 2011 (*) 2012 (*)

Evolución de la Cobertura Historica de Flujo Depurado vs. Gtos Financieros

(*) Datos bajo NIIF

Paralelamente, la Entidad históricamente ha mostrado índices de liquidez ligeramente por encima de la unidad, lo cual responde a sus necesidades de recursos en el largo plazo.

4. Índice de Cobertura Histórica

A diciembre del 2012, el Emisor registró un índice de cobertura histórica de flujo depurado de cerca a 4 veces los gastos financieros, la cual es similar a la observada en el 2009, lo cual va acorde al endeudamiento (ver grafico) de la Empresa.

(*) Datos bajo NIIF

6. Posición de la Empresa en su industria

Industrias Unidas Cía. Ltda., se inscribió en el Registro Mercantil del Guayas en 1971 y su objetivo principal es cortar el papel y convertirlo en producto terminado como: sobres, folders, cuadernos, archivadores, sobres manilas, resmillas de papel, etc., otorga además el servicio de corte de bobinas, guillotinado de resmas y bodegaje de productos, los cuales se distribuyen a sus clientes.

Sus oficinas se ubican en el centro de la ciudad de Guayaquil, la planta de aproximadamente 3.400 m2 está ubicada en la Av. Juan Tanca Marengo, la cual es propiedad de su relacionada Continental de Predios. Industrias Unidas, lleva presente en el mercado ecuatorianos 42 años y a la fecha da empleo a 93 personas, contribuyendo de esa manera al desarrollo económico del país.

Las líneas de producción que se registran son las siguientes:

• Suministros de Oficina: Archivadores marca “IDEAL” y “UNICO”, sobres (manila, blanco y kraft), fólders (manila y colores) y varios.

• Suministros Escolares: Hojas marca “Ideal” impresas y no impresas, hojas cartulina, cuadernos, resmas y varios.

• Desechable: con esta línea se atiende directamente al mercado de panaderías, pastelerías, cafeterías y demás negocios de venta de alimentos preparados y eventos sociales: Pirutines, Charoles y Platos.

• Servicio de corte de bobinas, conversión de papel y bodegaje.

El 90% de los ingresos de la Compañía corresponde a la línea suministros de oficina, y el 10% a la línea suministros escolares. Los productos estrellas son los archivadores de las marca posicionadas “Ideal” y “Único”, que genera el 39% de los ingresos, los sobres bolsa el 23% y folders el 19%, entre los más destacados. En términos generales y de acuerdo a la información del Emisor, la marca “Ideal” es líder del mercado de suministros con un 70% del mismo en productos como archivadores, sobres bolsa y folder manila, que se destacan por calidad y materia prima.

La Compañía registra un mayor nivel de ventas en los meses de enero a marzo (por los suministros de oficina) por lo cual el inventario a diciembre es mayor en contraste con el resto del año.

El 80% de la materia prima utilizada en el proceso productivo, es importada y el stock que mantiene corresponde a la planificación de ventas proyectada en base a los resultados del año anterior.

La cartera de clientes está conformada por más de 202 clientes no relacionados y 3 relacionados con quienes mantiene muy buenas relaciones comerciales, lo que indica que no existe riesgo de concentración en su portafolio de clientes. De acuerdo a las políticas internas de la Empresa, maneja tres canales de ventas: DISTRIBUIDORES: Este grupo es el más voluminoso de clientes clasificados por montos adquiridos, en este rubro están incluidos papelerías, librerías, distribuidoras, empresas públicas y privadas, oficinas y abarca el 85% de los ingresos. El

0

5.000.000

2007 2008 2009 2010 2011 (*) 2012 (*)

Evolución del Capital de Trabajo Comercial

12

segundo grupo lo conforman los MAYORISTAS: clientes que tienen como canal de distribución al consumidor final, son papelerías, librerías, distribuidoras con otro rango de compras, este grupo contribuye con el 11% de los ingresos, y finalmente, los MINORISTAS, es un grupo reducido, que compran por la atención, trayectoria y fidelidad hacia al Emisor; este grupo aporta con el 4% de los ingresos.

Desde el 2010, Industrias Unidas está inmersa en un proyecto de mejora de procesos productivos y de sus sistemas informáticos, con lo cual entre otros aspectos le permitirán tener mejor control de su operación, conocer productos a fabricar, cantidades producidas, desperdicios, suministros, materia prima y personal que labora, todo en línea con los sistemas desarrollados por la Empresa, además de disponer de información ágil, oportuna, confiable y en línea, reducir los tiempos de operación del personal administrativo y de planta (producción), también dispondrá de indicadores de gestión para poder medir y evaluar la marcha del negocio. Al culminar ciertas etapas del proyecto, se realizará una actualización de las políticas, procesos, procedimientos y funciones del personal, a fin de tener documentado el conocimiento obtenido, al primer semestre del 2013, la Entidad lleva el 60% del avance de la implementación mencionada.

A la presente fecha, la Entidad cuenta con distribuidores en las principales ciudades de ciertas provincias del Ecuador, en Quito con 13 puntos, en Guayaquil, 8 puntos, Cuenca 3 y en otras ciudades menos de 3 cada una.

De acuerdo a la información proporcionada por el Emisor; el capital social se mantiene en US$300,000 y está representado por 300,000 acciones ordinarias y nominativas de un valor nominal de US$1 cada una.

Accionista Participación

Ofiasa Oficinas y Acciones S.A. 99.99%

Marcet Ghiglione Juan Ruggero 0.01%

De acuerdo a lo informado por el Emisor, este mantiene vinculación con las siguientes compañías: Equipos y Predios Cía. Ltda., Continental de Predios Copre, Juan Marcet Cía. Ltda. y Distribuidora de Alimentos S.A.

7. Análisis de Sensibilidad

Evento

Escenario

Base (*)

Escenario

Nº 1

Escenario

Nº 2

Crecimiento Línea Oficina 5.00% 4,00% 3.00%

Crecimiento Línea Escolar 1,50% 1,00% 0.50%

Margen de Ventas 20.82% 20.30% 19.78%

Relación Gastos Ventas vs. Ingresos 5.14% 5.27% 5.40%

Cobertura de Gastos Financieros Proyectada Promedio 9.39 8.19 6.94

8. Calificación Preliminar

La Calificación preliminar corresponde al análisis de los factores cualitativos junto con la solvencia histórica y esperada en escenarios desfavorables y al tipo de industria en la cual se desenvuelve el Emisor, los cuales dieron como resultado una categoría de riesgo preliminar al proceso de emisión de obligaciones de INDUSTRIAS

UNIDAS CIA. LTDA. de “AA”.

9. Calificación Final

1. Garantía y Resguardos

La emisión ha sido estructurada con Garantía General y Específica acorde a los términos señalados en la normativa legal vigente. En el primer caso, y de acuerdo a la información proporcionada por el Emisor, al corte de junio del 2013, el Emisor cumple con lo establecido en la Ley de Mercado de Valores, su Reglamento y Codificación.

En el segundo caso, garantía específica, el Emisor constituyó un Contrato de Prenda Comercial Ordinaria Cerrada de Cartera y/o Inventario a favor de los inversionistas a fin de que cubra en un 125% el total de la emisión.

La cartera se encuentra instrumentada en facturas contentivas de derechos de cobro de flujos provenientes de la comercialización de bienes y servicios por parte del deudor prendario a favor de terceros y el inventario corresponde a producto terminado. El Emisor indica que el valor de los bienes que se darán en Prenda Comercial Ordinaria Cerrada, alcanzará a la fecha de constitución de la prenda la suma total mínima de US$1,250,000

13

(80% cartera por cobrar relacionados y no relacionados – 20% inventario). Dicho monto irá disminuyendo gradualmente en función de la amortización del capital de las obligaciones en circulación, en tal virtud, el Emisor podrá disponer del exceso de la garantía específica, previa autorización que deberá conceder el Representante de los Obligacionistas, sin consideración adicional alguna más que la verificación de la amortización respectiva.

Al 31 de diciembre de 2012 el Sr. Juan Marcet G. Gerente General certifico que la misma ascendía a US$781 mil, con el detalle de los bienes prendados por parte de la Cía. Industrias Unidas Cía. Ltda. A favor del Estudio Jurídico Pandzic & Asociados S.A., que se detalla a continuación: Cuentas por Cobrar No Relacionadas por US$215,028.83, Inventarios Repuestos por US$266,344.15 e Inventario Materia Prima, Productos Terminados por US$300,000.00. Este tipo de reporte debe tener una periodicidad de 2 meses de acuerdo a la estructura de la Prenda. Al corte de junio del 2013, los referidos rubros sumaron: Inventarios Repuestos por US$294,200.09 e Inventario Materia Prima, Productos Terminados por US$300,000.00, de tal forma que sumaron a junio del 2013 US$594,200.09. Este monto cubre el 125.01% del saldo de la emisión, el cual asciende a US$475,000.00, de tal forma que cumple con la condición previamente mencionada. El emisor no ha incurrido en ninguna de las causales que contribuya a la ejecución de la prenda.

Además, la presente emisión cuenta con una fuente de repago directa, la cual estará constituida por un

Fideicomiso de Administración de Flujos, cuyo objeto será realizar una provisión quincenal de 1/6 del dividendo inmediato a pagar. Del contrato de fideicomiso se desprende lo siguiente: Dicho fideicomiso tiene por objeto y finalidad la constitución de un patrimonio autónomo que reciba los

recursos y flujos que sean aportados al mismo, los administre y destine conforme las instrucciones impartidas en el contrato de fideicomiso. El constituyente (Industrias Unidas Cía. Ltda.) ha concebido al Fideicomiso como instrumento y mecanismo para el pago de las obligaciones que el mismo tiene en virtud del proceso de emisión de obligaciones a largo plazo que ha estructurado, pagos que se efectivizarán a través del Agente Pagador designado dentro del proceso de emisión de obligaciones y para lo cual transferirá los valores monetarios instruidos por el constituyente a la cuenta del fideicomiso.

El “Fideicomiso Flujos Industrias Unidas”, consiste en un patrimonio autónomo, separado e independiente de aquel o aquellos del constituyente, beneficiario y de la fiduciaria, así como de todos los que correspondan a otros negocios fiduciarios manejados por la fiduciaria u otro patrimonio. El fideicomiso está conformado por los bienes que el constituyente le transfiere en la fecha de constitución del fideicomiso, por aquellos que lleguen a ser transferidos en el futuro y por los demás bienes, pasivos y contingentes que lo integren como consecuencia del desarrollo de su objeto. Al tenor de lo establecido en el Art 118 de la Ley de Mercado de Valores, el patrimonio autónomo garantiza exclusivamente las obligaciones y responsabilidades contraídas por el fideicomiso para el cumplimiento de las finalidades previstas en el contrato de fideicomiso.

La constitución del fideicomiso implica únicamente la transferencia de propiedad de los bienes fideicomitidos (recursos dinerarios aportados al fideicomiso, así como a los demás bienes, derechos u otros activos, flujos, derechos y bienes que posteriormente sean aportados al patrimonio autónomo, así como a aquellos que se generen con ocasión del desarrollo del objeto del fideicomiso) destinados al cumplimiento de los términos y condiciones establecidos en el contrato de fideicomiso; en tal virtud, bajo ningún concepto, ni a título de solidaridad, podrá entenderse que se transfieren obligaciones y/o compromisos propios del Constituyente para con terceros, tales como obligaciones laborales, civiles, crediticias, societarias, tributarias, administrativas, etcétera, las mismas que son y serán de responsabilidad exclusiva de Industrias Unidas.

Se transferirá al patrimonio autónomo, a título de fideicomiso mercantil, la suma inicial de US$16,000.00. Se transferirá, a título de fideicomiso mercantil irrevocable, los recursos dinerarios que sean necesarios para la constitución efectiva de las provisiones, así como para cubrir todos los pagos, costos, gastos, honorarios y tributos que se generen por la constitución, administración, cumplimiento de instrucciones fiduciarias y liquidación del fideicomiso.

Recursos Dinerarios: Flujos y recursos propios del Constituyente provenientes de cualquier otra fuente, los cuales serán aportados al Fideicomiso en forma irrevocable. La entrega de recursos dinerarios por parte del constituyente se realizará en forma quincenal desde la fecha de constitución del fideicomiso. De acuerdo al mayor de la cuenta bancos desde el 01/12/2012 hasta el 30/06/2013, se constata que no en todos los meses se cumple con el depósito quincenal como está estipulado, sin embargo, si existen los depósitos a tiempo para hacer frente a los pagos correspondientes.

Se deja expresa constancia de que el Constituyente será el único responsable del origen y autenticidad de las facturas, así como de la efectiva cobranza de las mismas, y del aporte de recursos que se generen de su recaudación, sin que la fiduciaria o el fideicomiso tengan responsabilidad alguna al respecto.

Según modificación hecha en el contrato de constitución de Fideicomiso Flujos Industrias Unidas con fecha 20 de

14

octubre de 2011 quedan eliminados los literales f) CLIENTES y g) FACTURAS, el literal. Flujos Son las suma dinero que el Constituyente aporta en este mismo acto, así como las demás sumas de dinero que se ha comprometido a aportar al patrimonio autónomo, del fideicomiso, mediante depósito o transferencia a la Cuenta Uno, de acuerdo a los términos y condiciones establecidos en este contrato. Así como también otras cláusulas que están plasmadas en la reforma.

Cada 15 días calendario el Constituyente deberá remitir a la Fiduciaria un detalle de todas las facturas emitidas que proveerán del flujo correspondiente para el patrimonio autónomo del fideicomiso.

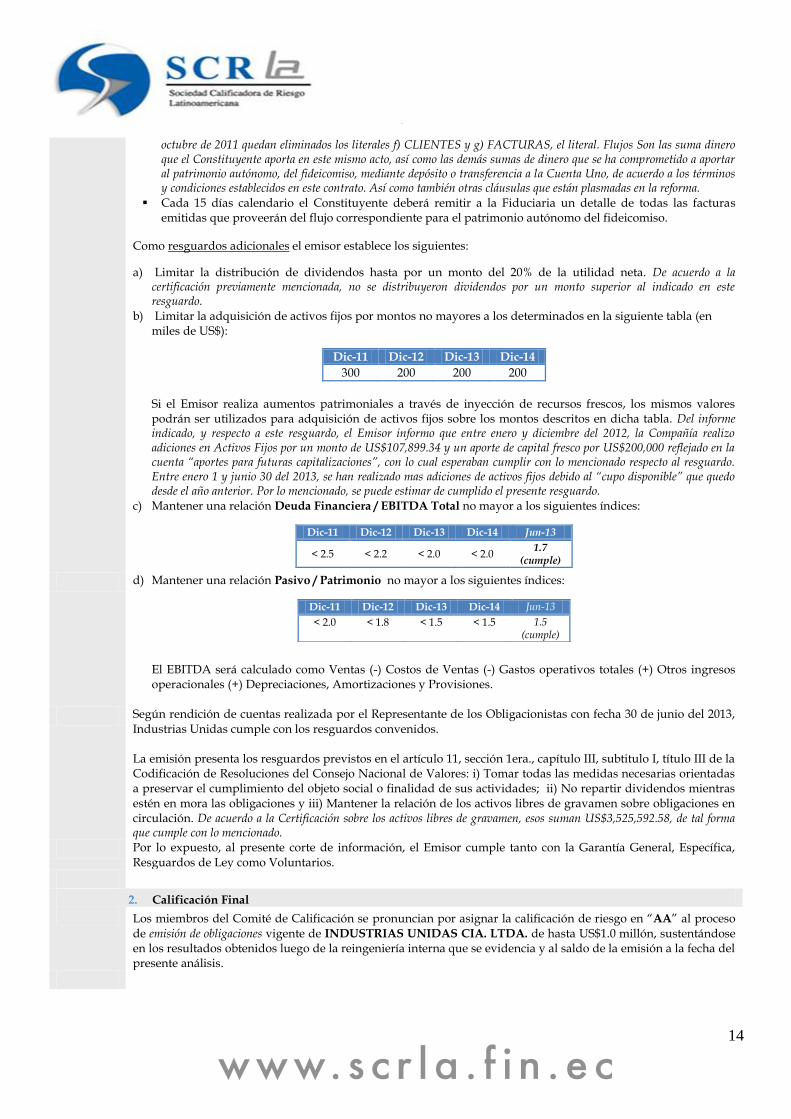

Como resguardos adicionales el emisor establece los siguientes:

a) Limitar la distribución de dividendos hasta por un monto del 20% de la utilidad neta. De acuerdo a la certificación previamente mencionada, no se distribuyeron dividendos por un monto superior al indicado en este resguardo.

b) Limitar la adquisición de activos fijos por montos no mayores a los determinados en la siguiente tabla (en miles de US$):

Dic-11 Dic-12 Dic-13 Dic-14

300 200 200 200

Si el Emisor realiza aumentos patrimoniales a través de inyección de recursos frescos, los mismos valores podrán ser utilizados para adquisición de activos fijos sobre los montos descritos en dicha tabla. Del informe indicado, y respecto a este resguardo, el Emisor informo que entre enero y diciembre del 2012, la Compañía realizo adiciones en Activos Fijos por un monto de US$107,899.34 y un aporte de capital fresco por US$200,000 reflejado en la cuenta “aportes para futuras capitalizaciones”, con lo cual esperaban cumplir con lo mencionado respecto al resguardo. Entre enero 1 y junio 30 del 2013, se han realizado mas adiciones de activos fijos debido al “cupo disponible” que quedo desde el año anterior. Por lo mencionado, se puede estimar de cumplido el presente resguardo.

c) Mantener una relación Deuda Financiera / EBITDA Total no mayor a los siguientes índices:

Dic-11 Dic-12 Dic-13 Dic-14 Jun-13

< 2.5 < 2.2 < 2.0 < 2.0 1.7

(cumple)

d) Mantener una relación Pasivo / Patrimonio no mayor a los siguientes índices: El EBITDA será calculado como Ventas (-) Costos de Ventas (-) Gastos operativos totales (+) Otros ingresos operacionales (+) Depreciaciones, Amortizaciones y Provisiones.

Dic-11 Dic-12 Dic-13 Dic-14 Jun-13

< 2.0 < 1.8 < 1.5 < 1.5 1.5 (cumple)

Según rendición de cuentas realizada por el Representante de los Obligacionistas con fecha 30 de junio del 2013, Industrias Unidas cumple con los resguardos convenidos. La emisión presenta los resguardos previstos en el artículo 11, sección 1era., capítulo III, subtitulo I, título III de la Codificación de Resoluciones del Consejo Nacional de Valores: i) Tomar todas las medidas necesarias orientadas a preservar el cumplimiento del objeto social o finalidad de sus actividades; ii) No repartir dividendos mientras estén en mora las obligaciones y iii) Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación. De acuerdo a la Certificación sobre los activos libres de gravamen, esos suman US$3,525,592.58, de tal forma que cumple con lo mencionado.

Por lo expuesto, al presente corte de información, el Emisor cumple tanto con la Garantía General, Específica, Resguardos de Ley como Voluntarios.

2. Calificación Final

Los miembros del Comité de Calificación se pronuncian por asignar la calificación de riesgo en “AA” al proceso de emisión de obligaciones vigente de INDUSTRIAS UNIDAS CIA. LTDA. de hasta US$1.0 millón, sustentándose en los resultados obtenidos luego de la reingeniería interna que se evidencia y al saldo de la emisión a la fecha del presente análisis.

15

10. Hechos Posteriores

Entre el 30 de junio del 2013 y la fecha del presente Comité de Calificación, la administración de la Compañía no identifica que se hayan producidos eventos que en su opinión, pudieran tener un efecto significativo sobre la calificación de riesgo.

11. Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a la Emisión de Obligación vigente de INDUSTRIAS UNIDAS CIA. LTDA. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

ANEXOS

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: ago/2013

INDUSTRIAS UNIDAS CIA. LTDA.

2010 2011* 2012* 2013- jun*

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 5.334.401 5.448.092 6.222.660 3.442.026

Costo de Ventas -4.258.868 -4.326.915 -4.967.052 -2.695.156

Utilidad Bruta 1.075.532,4 1.121.177,0 1.255.607,9 746.869,9

Gastos Administrativos y Generales -379.463 -430.964 -522.884 -187.340

Gastos de Venta -235.881 -256.372 -329.711 -186.578

Utilidad Operativa 460.188 433.841 403.013 372.951

Gastos Financieros -133.054 -239.147 -179.564 -78.348

Otros Ingresos (Egresos) Netos 10.057 20.153 25.594 7.348

Utilidad Antes de Pago Impuestos y Particip. 337.191 214.847 249.043 301.951

Participación Empleados -50.579 -32.227 -37.357 -

Impuesto a la Renta -68.605 -28.297 -83.316 -

Utilidad Neta 218.008 154.323 128.370 301.951

EBITDA 591.563 580.357 614.844 489.969

% de variación nominal Ingresos 8,55% 2,13% 14,22% -44,69%

% de variación real Ingresos 4,26% -1,90% 9,71% -46,87%

COGS 7,91% 1,60% 14,79% -45,74%

COGS/Ventas 79,84% 79,42% 79,82% 78,30%

Margen Bruto 20,16% 20,58% 20,18% 21,70%

Gastos Administrativos y Generales / Ventas 7,11% 7,91% 8,40% 5,44%

Gastos de Venta / Ventas 4,42% 4,71% 5,30% 5,42%

Gasto Operativos / Ventas 11,54% 12,62% 13,70% 10,86%

Margen Operativo 8,63% 7,96% 6,48% 10,84%

Otros Ingresos (Egresos) Netos/ Ventas 0,19% 0,37% 0,41% 0,21%

Margen Neto 4,09% 2,83% 2,06% 8,77%

Margen EBITDA 11,09% 10,65% 9,88% 14,23%

Retorno sobre Patrimonio Promedio (ROE) Anual 18,30% 8,71% 6,88% 14,32%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 4,91% 2,99% 2,28% 5,08%

*NIIFNEC

17

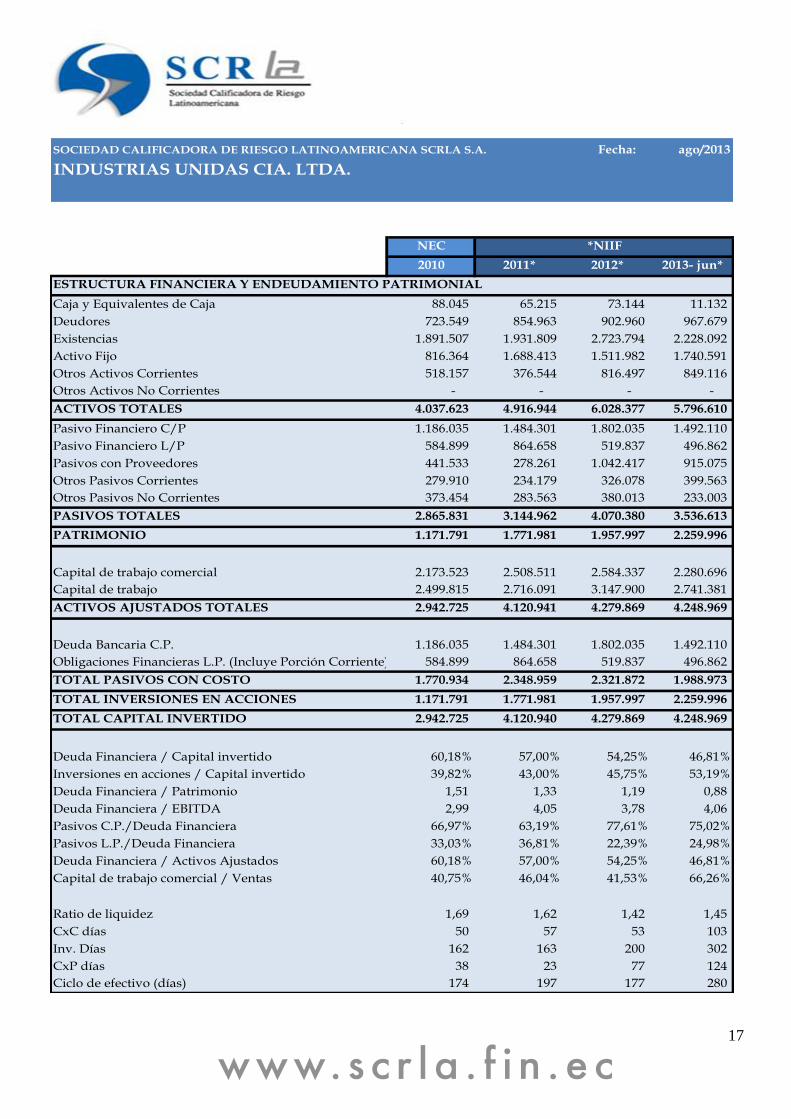

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: ago/2013

INDUSTRIAS UNIDAS CIA. LTDA.

2010 2011* 2012* 2013- jun*

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 88.045 65.215 73.144 11.132

Deudores 723.549 854.963 902.960 967.679

Existencias 1.891.507 1.931.809 2.723.794 2.228.092

Activo Fijo 816.364 1.688.413 1.511.982 1.740.591

Otros Activos Corrientes 518.157 376.544 816.497 849.116

Otros Activos No Corrientes - - - -

ACTIVOS TOTALES 4.037.623 4.916.944 6.028.377 5.796.610

Pasivo Financiero C/P 1.186.035 1.484.301 1.802.035 1.492.110

Pasivo Financiero L/P 584.899 864.658 519.837 496.862

Pasivos con Proveedores 441.533 278.261 1.042.417 915.075

Otros Pasivos Corrientes 279.910 234.179 326.078 399.563

Otros Pasivos No Corrientes 373.454 283.563 380.013 233.003

PASIVOS TOTALES 2.865.831 3.144.962 4.070.380 3.536.613

PATRIMONIO 1.171.791 1.771.981 1.957.997 2.259.996

Capital de trabajo comercial 2.173.523 2.508.511 2.584.337 2.280.696

Capital de trabajo 2.499.815 2.716.091 3.147.900 2.741.381

ACTIVOS AJUSTADOS TOTALES 2.942.725 4.120.941 4.279.869 4.248.969

Deuda Bancaria C.P. 1.186.035 1.484.301 1.802.035 1.492.110

Obligaciones Financieras L.P. (Incluye Porción Corriente) 584.899 864.658 519.837 496.862

TOTAL PASIVOS CON COSTO 1.770.934 2.348.959 2.321.872 1.988.973

TOTAL INVERSIONES EN ACCIONES 1.171.791 1.771.981 1.957.997 2.259.996

TOTAL CAPITAL INVERTIDO 2.942.725 4.120.940 4.279.869 4.248.969

Deuda Financiera / Capital invertido 60,18% 57,00% 54,25% 46,81%

Inversiones en acciones / Capital invertido 39,82% 43,00% 45,75% 53,19%

Deuda Financiera / Patrimonio 1,51 1,33 1,19 0,88

Deuda Financiera / EBITDA 2,99 4,05 3,78 4,06

Pasivos C.P./Deuda Financiera 66,97% 63,19% 77,61% 75,02%

Pasivos L.P./Deuda Financiera 33,03% 36,81% 22,39% 24,98%

Deuda Financiera / Activos Ajustados 60,18% 57,00% 54,25% 46,81%

Capital de trabajo comercial / Ventas 40,75% 46,04% 41,53% 66,26%

Ratio de liquidez 1,69 1,62 1,42 1,45

CxC días 50 57 53 103

Inv. Días 162 163 200 302

CxP días 38 23 77 124

Ciclo de efectivo (días) 174 197 177 280

*NIIFNEC

18

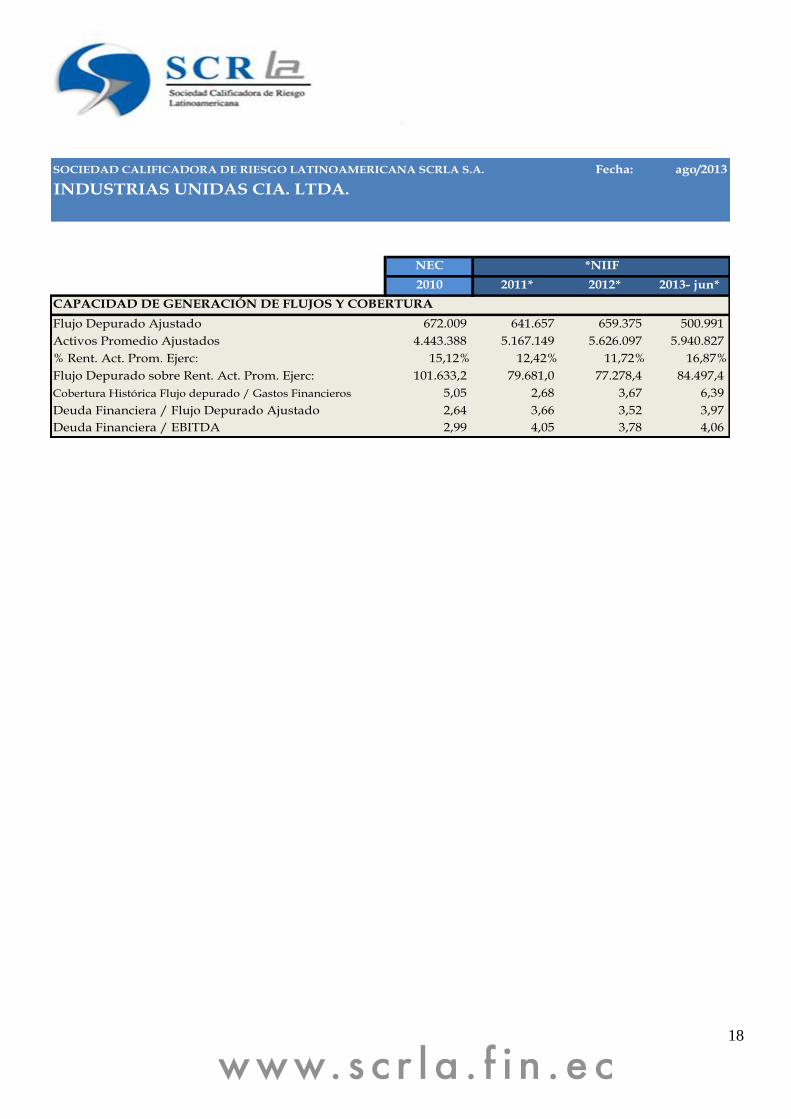

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: ago/2013

INDUSTRIAS UNIDAS CIA. LTDA.

2010 2011* 2012* 2013- jun*

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

Flujo Depurado Ajustado 672.009 641.657 659.375 500.991

Activos Promedio Ajustados 4.443.388 5.167.149 5.626.097 5.940.827

% Rent. Act. Prom. Ejerc: 15,12% 12,42% 11,72% 16,87%

Flujo Depurado sobre Rent. Act. Prom. Ejerc: 101.633,2 79.681,0 77.278,4 84.497,4

Cobertura Histórica Flujo depurado / Gastos Financieros 5,05 2,68 3,67 6,39

Deuda Financiera / Flujo Depurado Ajustado 2,64 3,66 3,52 3,97

Deuda Financiera / EBITDA 2,99 4,05 3,78 4,06

*NIIFNEC