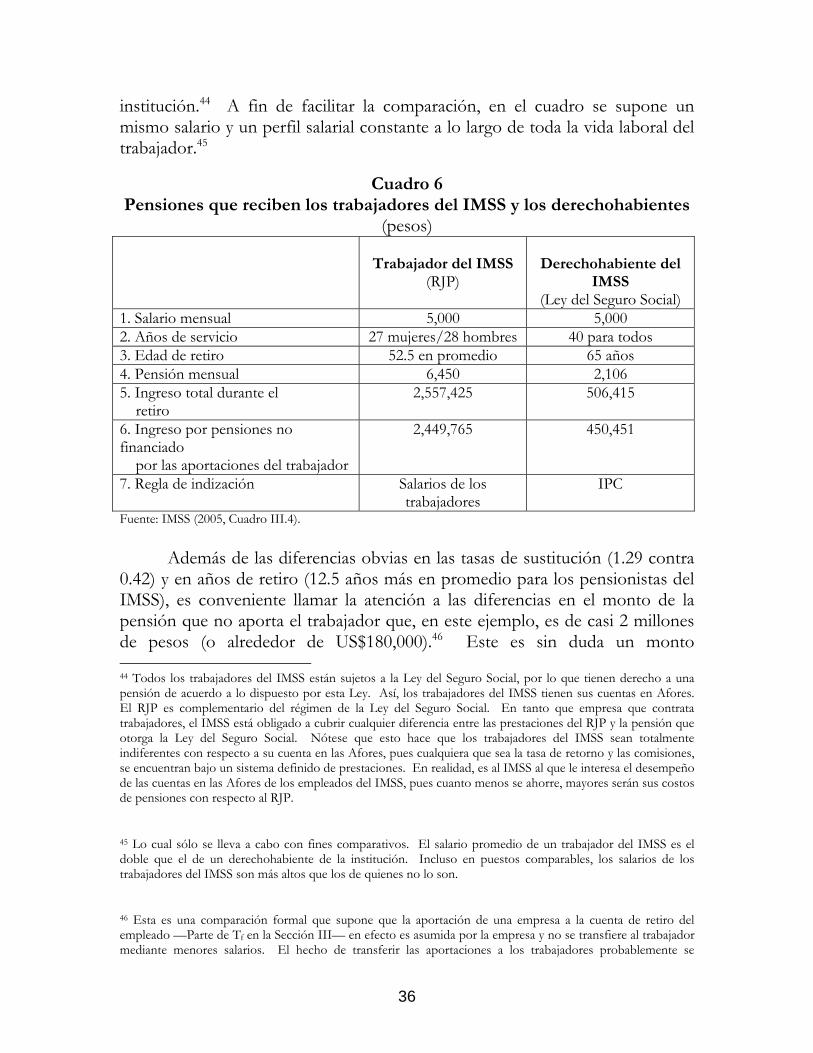

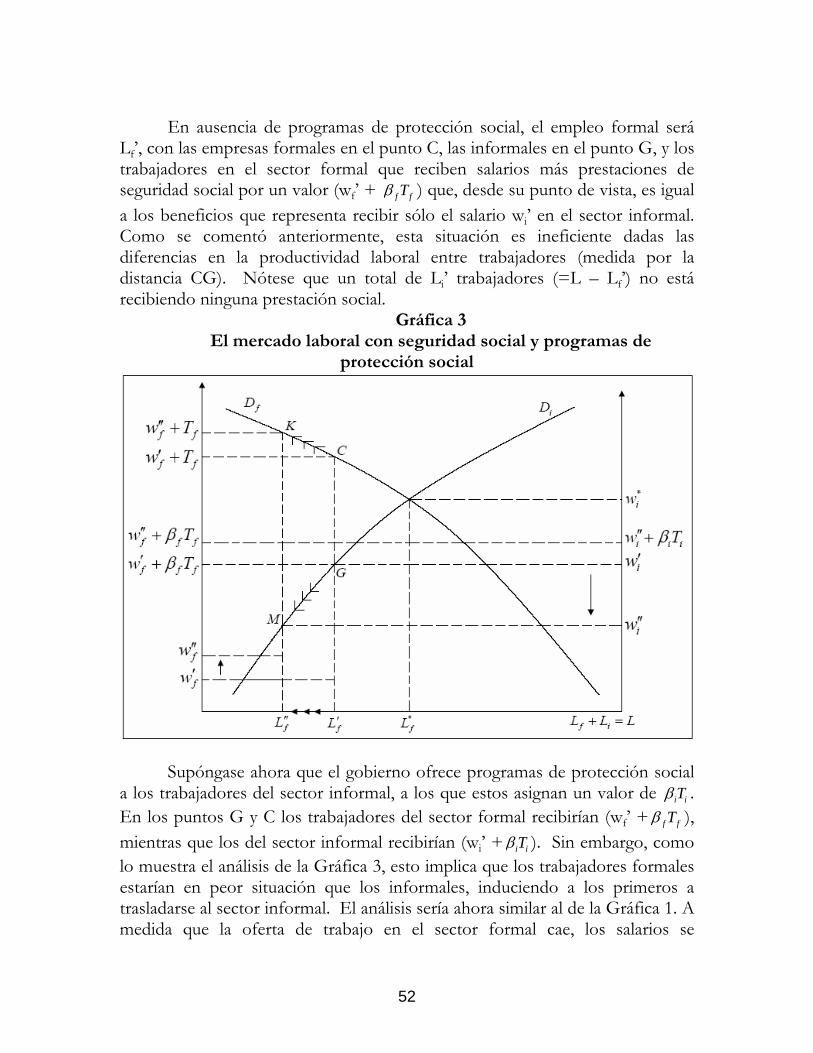

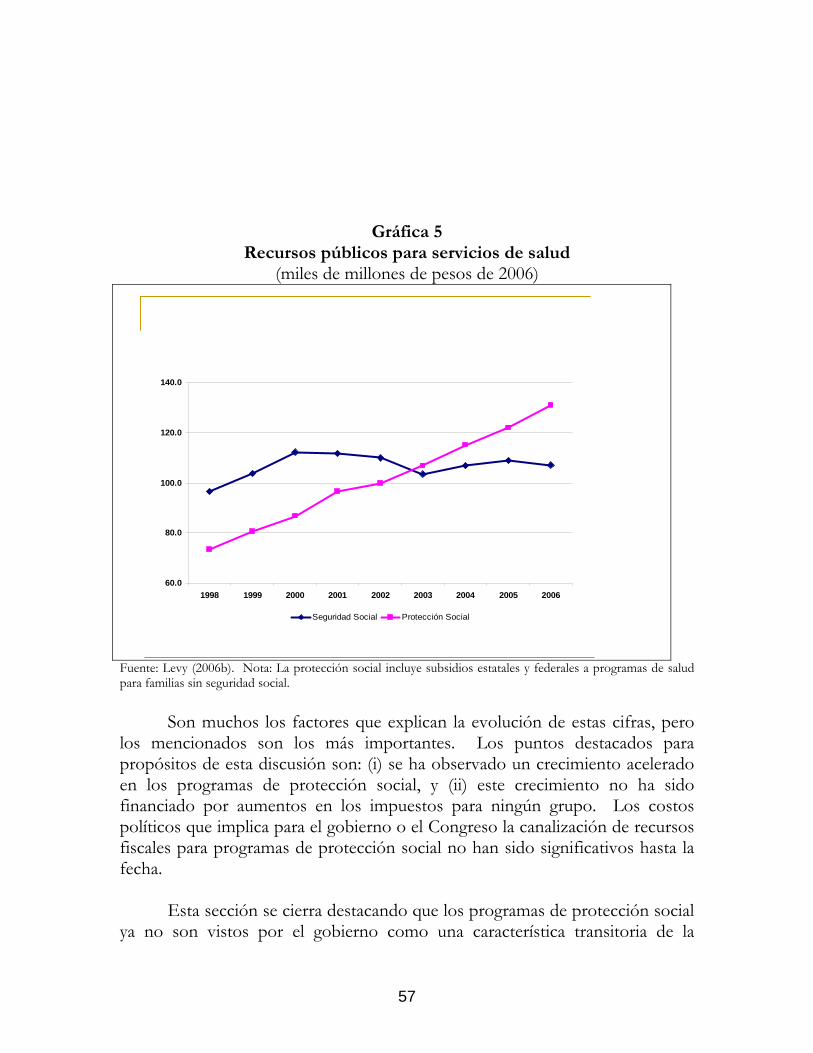

¿A quién beneficia la reforma de la seguridad social en...

66

¿A quién beneficia la reforma de la seguridad social en México? Santiago Levy* Noviembre de 2006 DOCUMENTO PRELIMINAR: NO CITAR * Deseo expresar mi agradecimiento a Isabel Guerrero y Michael Walton por invitarme a participar en la conferencia del Banco Mundial sobre equidad y competitividad en México, realizada el 27 y 28 de noviembre de 2006. Sus comentarios y sugerencias han sido muy apreciados. También deseo agradecer a Rafael del Villar, Eduardo Pérez Motta y Ernesto Estrada por sus útiles contribuciones al debate en el tema de las pensiones. Sin embargo, las opiniones expresadas aquí son de mi autoría, aplicándose los reconocimientos de responsabilidad habituales.

Transcript of ¿A quién beneficia la reforma de la seguridad social en...

¿A quién beneficia la reforma de la seguridad social en México?

Santiago Levy*

Noviembre de 2006

DOCUMENTO PRELIMINAR: NO CITAR * Deseo expresar mi agradecimiento a Isabel Guerrero y Michael Walton por invitarme a participar en la conferencia del Banco Mundial sobre equidad y competitividad en México, realizada el 27 y 28 de noviembre de 2006. Sus comentarios y sugerencias han sido muy apreciados. También deseo agradecer a Rafael del Villar, Eduardo Pérez Motta y Ernesto Estrada por sus útiles contribuciones al debate en el tema de las pensiones. Sin embargo, las opiniones expresadas aquí son de mi autoría, aplicándose los reconocimientos de responsabilidad habituales.

1

I. Introducción La seguridad social es la columna vertebral de la política social en México, pues proporciona a los trabajadores acceso a servicios médicos, créditos hipotecarios, centros de cuidados infantiles y de retiro en la vejez y pensiones en caso de incapacidad. Sin embargo, dado que este segmento está financiado en su mayor parte por aportaciones basadas en el salario que no son valoradas en su totalidad por los empleados que se benefician de las prestaciones, funge, en parte, como un impuesto “puro” sobre el empleo asalariado, que en México es la única forma de empleo que cubre la seguridad social. Las empresas y los trabajadores eluden este impuesto (de manera legal) al cambiar hacia actividades que impliquen relaciones contractuales no salariales, así como al autoempleo o evadiendo a gran escala las leyes de seguridad social.1 Con estas actividades se distorsiona la asignación de trabajo agregado induciendo al sobreempleo en el sector informal e incrementando los costos del trabajo en el sector formal. Como resultado de ello, la seguridad social tiene efectos negativos sobre la productividad, la competitividad y, potencialmente, sobre el crecimiento a nivel de toda la economía. A lo largo de la última década, las reformas legales llevadas a cabo han buscado mejorar el funcionamiento de la seguridad social, cerrando la brecha entre costos y beneficios. En este artículo se discuten dos de estos esfuerzos. El primero de ellos, que data de 1995, se centró en cambiar de un sistema de pensiones de reparto a uno de capitalización, financiado por adelantado, con cuentas individuales administradas por empresas financieras privadas conocidas como Administradoras de Fondos para el Retiro (Afores). El segundo, que tuvo lugar en 2004, se enfocó a reducir los costos del régimen especial de pensiones de los propios trabajadores del Instituto Mexicano del Seguro Social (IMSS), de manera que las aportaciones a la seguridad social se dedicaran principalmente a prestar servicios a los trabajadores afiliados y no se desviaran a financiar este regimen especial.

En este artículo se utilizan ambas reformas para analizar el vínculo entre productividad y competitividad, por un lado, e ingreso o concentración de poder, por el otro. La hipótesis central del mismo es que la búsqueda de rentas por parte de grupos asociados con la prestación de servicios de seguridad social

1 Así, la fuerza laboral total se divide en un sector “formal” con cobertura de seguridad social y uno “informal” que carece de esta cobertura. Este último consiste de un segmento legal (que comprende a quienes son autoempleados o empleados no asalariados) y uno ilegal (que incluye a los empleados asalariados de empresas que evaden las obligaciones de la seguridad social).

2

––en especial las Afores en la administración de las cuentas individuales de retiro y el sindicato del IMSS en el caso de los servicios prestados de manera directa por el Instituto–– amplían el componente de impuesto “puro” dentro de las aportaciones a la seguridad social. Lo anterior genera una reducción del PIB al incrementar la menor productividad del empleo informal. Una hipótesis adicional se centra en que, cuando se resuelve la falta de seguridad social para los trabajadores del sector informal mediante diversos programas financiados con ingresos generales, el “subsidio” implícito al empleo informal magnifica las pérdidas de eficiencia derivadas del impuesto “puro” al empleo formal, lo que reduce aún más el PIB y la productividad laboral agregada.

La aplicación de medidas para reducir las rentas de las Afores y del

sindicato de trabajadores del IMSS mejoraría la eficiencia de la economía en su conjunto mediante la disminución del impuesto al empleo formal y de la necesidad de poner en marcha programas sociales que subsidien al empleo informal. Estas medidas también mejorarían la equidad a medida que una mayor proporción de aportaciones a la seguridad social se tradujera en beneficios para los trabajadores. Asimismo, se reduciría el impuesto implícito sobre las utilidades de las empresas formales, lo que generaría más inversión en el sector formal de la economía, de mayor productividad. El cierre de la brecha entre los costos y el valor de la seguridad social también disminuiría los incentivos a evadir las aportaciones a la seguridad social. Por último, se tendría que canalizar una menor cantidad de recursos fiscales a los programas de protección social, permitiendo, en principio, utilizarlos para inversiones públicas que fomenten el crecimiento.

Aunque se han tomado medidas para generar una mayor competencia

entre las Afores, la transición hacia un sistema de costos razonablemente bajos ha sido muy lenta, y necesita acelerarse. En este sentido, aunque se aprobó una reforma legal para garantizar que las aportaciones a la seguridad social no se orientaran a subsidiar el régimen especial de pensiones de los nuevos afiliados al IMSS, aún no ha sido ejecutada. La ineficacia parcial de estas medidas genera costos fiscales altos y crecientes debido a que: (i) la recaudación tributaria es más difícil en el siempre creciente sector informal, que se caracteriza por cientos de miles de empresas micro y pequeñas; (ii) se reduce el número de trabajadores que acumula recursos suficientes en sus cuentas individuales para alcanzar una pensión mínima2; y (iii) el pago del regimen especial de pensiones

2 De acuerdo con la Ley del Seguro Social, los trabajadores afiliados a la seguridad social por más de 1,250 semanas (cerca de 25 años) tienen derecho a una pensión de retiro de un salario mínimo, sin importar el monto acumulado en su cuenta individual; esta garantía es proporcionada por el gobierno federal.

3

de los trabajadores del IMSS podría requerir de subsidios fiscales, pues el Instituto no tiene capacidad de hacerlo y al mismo tiempo prestar servicios de salud a sus derechohabientes.

Tres elementos destacan como reductores de las presiones políticas para

realizar reformas. En primer lugar, los programas de protección social para trabajadores del sector informal y la evasión a gran escala de las empresas con respecto al cumplimiento de sus obligaciones relacionadas con la seguridad social. Ante la ausencia de barreras eficaces a la movilidad laboral, los trabajadores realizan prácticas de arbitraje entre el sector formal y el informal. Así, desde la perspectiva de los trabajadores, en especial los de bajos ingresos, la brecha entre la formalidad y la informalidad pierde significado a un ritmo creciente, observándose un alto nivel de movilidad entre sectores. Asimismo, desde el punto de vista de las empresas, la combinación entre la evasión y los programas gratuitos de protección social para sus trabajadores, se utilizan para recanalizar las aportaciones a la seguridad social desde sus tesorería hacia la del gobierno. Esta situación puede persistir mientras el sistema general de prestaciones sociales (seguridad y protección sociales) reciba “financiamiento externo”. Es posible que la productividad laboral se estanque, pero el nivel de vida de los trabajadores puede elevarse de manera gradual.

El segundo elemento se deriva del hecho de no gravar a un grupo

específico de ingreso para cubrir el costo de la situación prevaleciente. En el margen, el “financiamiento externo” que se requiere para cubrir el costo de los programas sociales proviene de la combinación de una menor inversión pública y mayores rentas petroleras. El tercer elemento podría surgir del gobierno mismo: los programas de protección social pueden incrementar su popularidad en el corto plazo, sin necesidad de enfrentar los intereses financieros y sindicales para mejorar la seguridad social, sin olvidar las consideraciones de equidad, competitividad y vulnerabilidad fiscal.

A fin de alejarse del equilibrio actual caracterizado por baja

productividad y alta desigualdad, resulta necesario realizar un rediseño a gran escala de los programas de seguridad y protección social. Lo anterior implica tocar temas que van más allá de la calidad de los servicios de salud que se prestan en el IMSS y de las comisiones que cobran las Afores, incluyendo además una discusión del nivel deseado de agrupamiento de las prestaciones sociales con respecto al nivel observado; la vinculación de la cobertura de la seguridad social con el trabajo asalariado únicamente contra su vinculación con todo tipo de trabajo; y, lo que es inevitable, las fuentes de financiamiento para cubrir el costos de las prestaciónes sociales en sustitución de las aportaciones a

4

la seguridad social basadas en el salario. Lo anterior sin duda representa una tarea de gran envergadura.

No obstante, sí es posible realizar reformas parciales mientras se logra el

objetivo final e, incluso, estos cambios podrían ser requisitos previos para que las reformas se materialicen. La reducción de rentas que atraen las Afores y el cese de la suspensión de la reforma de 2004 serían medidas conducentes a la equidad y la productividad dentro de un camino de transición hacia una reforma más amplia de la política social que le confiriera mayor equidad y eficiencia. Sin embargo, ambas medidas no bastan para cumplir el propósito. La posibilidad de que las reformas parciales tengan el efecto deseado pueden aumentar mediante una mayor transparencia, mejor acceso a información fácil de comprender y una rendición de cuentas más sólida. De igual manera, las posibilidades mejorarían si el Congreso contara con mayores incentivos para inducir a los organismos encargados de la seguridad social a buscar las reformas y cumplir plenamente con la ley. En lugar de ello, la tendencia ha sido a eludir estos problemas mientras que se aprueban montos crecientes de recusos para los programas de protección social. Un elemento clave es la necesidad de medidas para que el Congreso y el poder ejecutivo internalicen el costo de oportunidad de las rentas petroleras. En términos más generales, se requiere poner en marcha medidas para mejorar la función de la “Voz” de Hirschman y limitar el papel de la “Salida” en las reacciones de los trabajadores y las empresas en términos de las conductas de extracción de rentas de ambos grupos de interés.

El resto de este artículo se compone de lo siguiente: en la Sección II se presentan los antecedentes del sistema de seguridad social en México. La Sección III describe un marco de referencia sencillo para identificar el impacto de la equidad y la eficiencia de la política de seguridad social. Por su parte, la Sección IV comenta la reforma de 1995 y estudia el impacto sobre las utilidades de las Afores y las tasas reales de retorno sobre los ahorros de los trabajadores. La Sección V describe la reforma de 2004 y su puesta en marcha en 2005. En la Sección VI se vinculan los resultados de la Sección III con los de las secciones IV y V. El papel que desempeñan los programas de protección social se comenta en la Sección VII. Por último, la Sección VIII presenta algunas sugerencias parciales para resolver la situación actual.

5

II. Descripción de la seguridad social en México Para los fines de este artículo conviene estudiar tres características del sistema mexicano de seguridad social. En primer lugar, el Artículo 123 de la Constitución mexicana divide a los trabajadores entre los que se encuentran empleados en el sector privado (el llamado apartado “A”) y los que trabajan en el sector público (apartado “B”). Los empleados pertenecientes a uno y otro apartado son objeto de regímenes de seguridad social distintos y las políticas correspondientes se rigen por leyes laborales diferentes.3 Los párrafos siguientes se concentran únicamente en el sistema de seguridad social para los trabajadores del apartado “A” y las instituciones asociadas con éste.

Segundo, la Ley del Seguro Social y la Ley Federal del Trabajo establecen que la seguridad social es un derecho exclusivo de los trabajadores asalariados y es obligación de las empresas sólo con respecto a los trabajadores asalariados que contratan. Otros miembros de la fuerza laboral como los autoempleados, los empleados domésticos y los que establecen relaciones no asalariadas con una empresa pueden afiliarse al sistema de seguridad social de manera voluntaria, pero no están obligados a hacerlo.4

La tercera característica es que la cobertura de la seguridad social involucra un conjunto de beneficios más amplio que el que se ofrece en muchos otros países. En efecto, un trabajador con seguridad social tiene derecho a lo siguiente: (i) seguro de salud; (ii) servicios de guardería para sus hijos; (iii) seguro de vida; (iv) pensión por discapacidad; (v) pensión por riesgos

3 Los trabajadores en el apartado “A” se rigen por la Ley Federal del Trabajo y la Ley del Seguro Social, mientras que los trabajadores del apartado “B” se rigen por la Ley de los Trabajadores al Servicio del Estado y la Ley del Instituto de Seguridad Social y Servicios para los Trabajadores del Estado (en adelante, la Ley del ISSSTE).

4 Véanse los Artículos 12 y 13 de la Ley del Seguro Social. Esta Ley también obliga a las partes en una sociedad cooperativa a afiliarse a la seguridad social, aunque este es un grupo reducido sobre el que no se comentará más en este artículo. La distinción central tiene lugar entre los trabajadores asalariados y los no asalariados, donde los primeros se definen como aquellos trabajadores que realizan un trabajo subordinado para un patrón a cambio de un salario (estableciéndose la figura legal de la relación obrero-patronal). Lo anterior también queda establecido en el Artículo 20 de la Ley Federal del Trabajo. Las palabras “subordinada” y “salario” tienen una gran importancia, pues dejan abierta la pregunta de si los trabajadores relacionados con una empresa mediante contratos en los que se comparte el riesgo o se basan en esfuerzos realizados a cambio de una comisión o del reparto de utilidades corresponden a una relación de subordinación y si la retribución equivale a recibir un salario o no. Si, como es la interpretación usual en México, la respuesta es negativa, entonces las empresas que contratan trabajadores mediante contratos no salariales no tienen obligación alguna de registrar a sus trabajadores ante el sistema de seguridad social.

6

laborales; (vi) instalaciones deportivas y culturales; (viii) pensión por jubilación; y (viii) créditos hipotecarios.

Las primeras seis prestaciones de esta lista se encuentran asentadas en el mandato del Instituto Mexicano del Seguro Social (IMSS).5 Las pensiones por jubilación toman la forma de un sistema de aportaciones a cuentas individuales administrado por Afores privadas reguladas por la Comisión Nacional del Sistema de Ahorro para el Retiro, CONSAR. Por último, la administración de los créditos hipotecarios es función del Instituto del Fondo Nacional para la Vivienda de los Trabajadores (INFONAVIT). Estos tres organismos integran la base del sistema de seguridad social mexicano para los trabajadores pertenecientes al apartado “A”. Los tres tienen una estructura corporativa similar, con una Consejo Técnico integrado por funcionarios gubernamentales ––nombrados por el Presidente de la República (incluyendo al Director General de cada organismo)–– y de representantes de la iniciativa privada y los trabajadores. Esta composición tripartita refleja, a su vez, la fuente (también tripartita) de los fondos que se recaudan para financiar la seguridad social, de igual manera que la concepción política de la seguridad social en tanto que responsabilidad compartida entre trabajadores, empresas y gobierno.

A pesar de las similitudes legales en fines y estructura, cabe destacar

algunas diferencias cruciales entre el IMSS, la CONSAR y el INFONAVIT. Tal vez la más importante de ellas sea que el IMSS, además de actuar como organismo de seguridad social es el principal prestador de los servicios contemplados en su mandato, en especial en el caso de la salud.6 Por otro lado, los otros dos cumplen una función financiera o de regulación, aunque el INFONAVIT no es un organismo que construye vivienda ni la CONSAR es operadora de Afores. Asimismo, el IMSS opera directamente los servicios de salud para todos sus derechohabientes y sus familias, conviertiéndolo en una 5 Las pensiones por incapacidad permanente e invalidez se otorgan en forma de rentas vitalicias que venden compañías de seguros privadas. Aun así, el IMSS conserva las facultades de administración de los fondos previa a la compra de una renta vitalicia y el paso crucial de evaluar el derecho a una pensión de incapacidad permanente o de invalidez.

6 La Ley del Seguro Social no otorga al IMSS el monopolio de la prestación de servicios, incluyendo los de salud. De hecho, esto es lo que ha sucedido desde el establecimiento del IMSS en 1943. Algunos servicios de salud se contratan externamente, pero esta es más bien la excepción, y no la regla. Incluso, el IMSS tiene libertad total para determinar la combinación de servicios prestados internamente y contratados externamente, sin regulación acerca de comparaciones de costos o calidad de los servicios. Los trabajadores afiliados con el IMSS no tienen voz a este respecto, de modo que la conducta de la institución se asemeja mucho a la de una estructura monopólica.

7

enorme organización médica. De hecho, el IMSS es el prestador de servicios médicos más grande del país, encontrándose probablemente entre los más grandes del mundo.7 Como resultado de ello, cuenta con una planta laboral que supera las 370,000 personas, convirtiéndolo en el empleador más grande de México. En contraste, desde esta perspectiva, el personal que presta servicios en el INFONAVIT o la CONSAR no es relevante en términos numéricos. Los trabajadores del IMSS están organizados en el Sindicato Nacional de Trabajadores del Seguro Social (SNTSS), el segundo sindicato más grande de México de acuerdo con el número de miembros.8

Lo anterior implica que la cobertura de la seguridad social sigue la

distribución de la fuerza laboral entre empleados públicos y privados y con respecto a estos últimos, entre trabajadores asalariados y no asalariados. Si se relaciona la cobertura de la seguridad social con la pertenencia a la “formalidad” y la falta de ella con la “informalidad”, podría dividirse entonces a la fuerza laboral entre un sector formal y uno informal, donde los trabajadores del primero reciben cobertura de seguridad social (apartado “A” con IMSS y apartado “B” con ISSSTE) y los empleados en el sector informal no reciben ningún tipo de protección. En principio, esta división del trabajo deberá coincidir con los trabajadores asalariados y los no asalariados. Sin embargo, esto no sucede cuando, como resultado de la evasión a gran escala de las aportaciones a la seguridad social en el apartado “A”, existen trabajadores asalariados sin seguridad social que se suman a las cifras del empleo informal.9 El Cuadro 1 describe las magnitudes relativas de cada grupo a diciembre de 2005.

7 Después de la Secretaría de Hacienda, el IMSS también es el segundo recaudador de ingresos públicos del país. En efecto, el IMSS recauda el total de las aportaciones a la seguridad social, para luego transferir los fondos al INFONAVIT para el componente de vivienda de la seguridad social, y a las Afores, para el componente de pensiones de retiro. Por esta razón, la cobertura o afiliación con el IMSS es equivalente a contar con cobertura del INFONAVIT y membresía en una Afore.

8 El sindicato más grande de México es el de maestros, con una afiliación cercana al millón de personas. Sin embargo, pertenecen al apartado “B”, y su relación contractual directa es con los gobiernos de los estados.

9 En el apartado “B” es difícil que se registren casos de evasión, pues la contratación es realizada por las secretarías y organismos a nivel federal o estatal que no operan bajo lógicas de maximización de utilidades, en comparación con las empresas privadas contempladas dentro del apartado “A”.

8

Cuadro 1 Fuerza laboral y cobertura de seguridad social en México, 2005

(miles de trabajadores)

Número

Proporción

I. Formal

17,159

39.1

1. ISSSTE (“B”) 3,327 7.6 2. IMSS (“A”) 13,831 31.5 2a) > 3sm 6,007 13.7 2b) ≤ 3sm 7,824 17.8 II. Informal 26,707 60.9 3. no asalariados > 3 sm 2,860 6.5 4. no asalariados ≤ 3 sm 16,147 36.8 5. asalariados (evasión) 7,699 17.6 III. Total

43,866

100.0

Fuente: Levy (2006b). Notas: ISSSTE también incluye las instituciones de seguridad social a nivel estatal; sm= salario mínimo. Cabe destacar cuatro puntos: primero, que la seguridad social cubre menos de 40 por ciento de la fuerza laboral. Segundo, excluyendo al apartado “B”, la fuerza laboral en 2005 consistió de 40.5 millones de trabajadores, de los cuales sólo 13.8 millones (34 por ciento) contaba con cobertura de seguridad social. Sin duda esta es una situación que llama la atención, sobre todo a más de sesenta años de la creación del sistema de seguridad social en México. Tercero, más de la mitad de los trabajadores sociales percibía ingresos de tres (o menos) salarios mínimos al mes. 10 No es posible afirmar lo mismo en el caso de los trabajadores informales, pues se carece de datos sobre los ingresos del personal asalariado en el sector informal (ilegal). Sin embargo, considerando únicamente el trabajo informal no asalariado, 85 por ciento de este grupo ganaba menos de tres salarios mínimos. En general, se contaba con por lo menos 24 millones de trabajadores (más de la mitad de la fuerza laboral) que percibía salarios bajos. Por último, en cuarto lugar, cabe destacar que la evasión de las aportaciones a la seguridad social es muy extensa, equivalente a 36 por ciento de los trabajadores asalariados en el apartado “A”. Esta sección termina con un corto comentario acerca de una característica central del mercado laboral mexicano que resultará relevante para

10 Un salario mínimo equivale a 1,400 pesos al mes (cerca de US$130). Aquí se toman tres salarios mínimos como el punto de diferenciación entre los trabajadores que perciben salarios “altos” y “bajos” respectivamente.

9

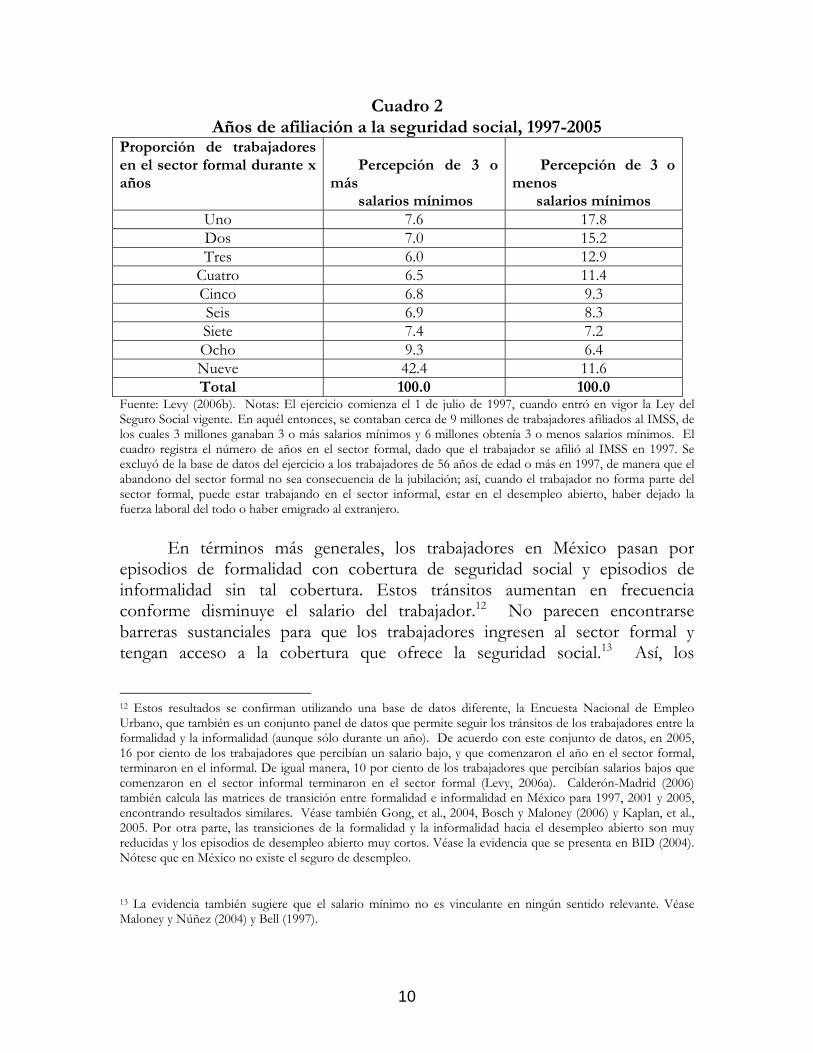

lo que se comentará posteriormente: la movilidad de los trabajadores entre el sector formal y el informal es muy amplia, incrementándose con la disminución en los niveles salariales. El Cuadro 2 resume los resultados de un ejercicio en el que se dio seguimiento a la duración de la permanencia en el sector formal ––medida por la afiliación al IMSS–– de nueve millones de trabajadores entre julio de 1997 y julio de 2005. Resulta interesante notar que sólo 11.6 por ciento de los trabajadores que perciben salarios bajos permanecieron afiliados al IMSS durante todo el periodo de nueve años, contra 42.4 por ciento de los trabajadores con mayor salario. En el otro extremo, de todos los trabajadores que percibían salarios bajos y que se afiliaron al IMSS en 1997, cerca de 18 por ciento formó parte del sector formal durante un año de los últimos nueve. Lo anterior contrasta con 7.6 por ciento para los trabajadores que percibieron salarios altos. En general, el trabajador promedio que percibe salarios bajos afiliado al IMSS en 1997 ha contado con cobertura de seguridad social sólo durante 4.3 años de los nueve en los que podría haber estado cubierto (48 por ciento del periodo laboral). El promedio correspondiente para los trabajadores con salarios altos fue de 6.5 años (72 por ciento del periodo laboral).11

11 Este ejercicio divide a los trabajadores entre los que perciben salarios “altos” y “bajos”. Es claro que la distribución es continua. Los empleados que ganan, por ejemplo, cinco salarios mínimos o más, permanecen más tiempo en la formalidad (72 por ciento de su tiempo) y los que ganan, por ejemplo, dos salarios mínimos o menos permanecen menos tiempo (48 por ciento de su tiempo). Existe un complejo conjunto de razones detrás de este fenómeno, derivado no solo de las disposiciones relacionadas con la seguridad social, sino también de los costos con respecto a la contratación, despido y liquidación de trabajadores. El fenómeno reviste gran importancia en la valoración que los trabajadores hacen de la seguridad social y su impacto sobre la eficiencia y la equidad, como se comenta en la sección siguiente.

10

Cuadro 2 Años de afiliación a la seguridad social, 1997-2005

Proporción de trabajadores en el sector formal durante x años

Percepción de 3 o más salarios mínimos

Percepción de 3 o menos salarios mínimos

Uno 7.6 17.8 Dos 7.0 15.2 Tres 6.0 12.9

Cuatro 6.5 11.4 Cinco 6.8 9.3 Seis 6.9 8.3 Siete 7.4 7.2 Ocho 9.3 6.4 Nueve 42.4 11.6 Total 100.0 100.0

Fuente: Levy (2006b). Notas: El ejercicio comienza el 1 de julio de 1997, cuando entró en vigor la Ley del Seguro Social vigente. En aquél entonces, se contaban cerca de 9 millones de trabajadores afiliados al IMSS, de los cuales 3 millones ganaban 3 o más salarios mínimos y 6 millones obtenía 3 o menos salarios mínimos. El cuadro registra el número de años en el sector formal, dado que el trabajador se afilió al IMSS en 1997. Se excluyó de la base de datos del ejercicio a los trabajadores de 56 años de edad o más en 1997, de manera que el abandono del sector formal no sea consecuencia de la jubilación; así, cuando el trabajador no forma parte del sector formal, puede estar trabajando en el sector informal, estar en el desempleo abierto, haber dejado la fuerza laboral del todo o haber emigrado al extranjero. En términos más generales, los trabajadores en México pasan por episodios de formalidad con cobertura de seguridad social y episodios de informalidad sin tal cobertura. Estos tránsitos aumentan en frecuencia conforme disminuye el salario del trabajador.12 No parecen encontrarse barreras sustanciales para que los trabajadores ingresen al sector formal y tengan acceso a la cobertura que ofrece la seguridad social.13 Así, los

12 Estos resultados se confirman utilizando una base de datos diferente, la Encuesta Nacional de Empleo Urbano, que también es un conjunto panel de datos que permite seguir los tránsitos de los trabajadores entre la formalidad y la informalidad (aunque sólo durante un año). De acuerdo con este conjunto de datos, en 2005, 16 por ciento de los trabajadores que percibían un salario bajo, y que comenzaron el año en el sector formal, terminaron en el informal. De igual manera, 10 por ciento de los trabajadores que percibían salarios bajos que comenzaron en el sector informal terminaron en el sector formal (Levy, 2006a). Calderón-Madrid (2006) también calcula las matrices de transición entre formalidad e informalidad en México para 1997, 2001 y 2005, encontrando resultados similares. Véase también Gong, et al., 2004, Bosch y Maloney (2006) y Kaplan, et al., 2005. Por otra parte, las transiciones de la formalidad y la informalidad hacia el desempleo abierto son muy reducidas y los episodios de desempleo abierto muy cortos. Véase la evidencia que se presenta en BID (2004). Nótese que en México no existe el seguro de desempleo.

13 La evidencia también sugiere que el salario mínimo no es vinculante en ningún sentido relevante. Véase Maloney y Núñez (2004) y Bell (1997).

11

trabajadores pueden recurrir a la seguridad social, incluso los más pobres pertenecientes a familias cubiertas por el Progresa. La dicotomía entre lo formal y lo informal es una caracterización de la situación legal de los trabajadores en un punto en el tiempo, pero no una división permanente de cada trabajador en dos subconjuntos mutuamente excluyentes. Más aún, la dicotomía es menos útil cuanto más bajo sea el salario del trabajador. En el caso de quienes perciben salarios bajos, el problema no parece centrarse en su posibilidad de acceder al sector formal cubierto por la seguridad social. Más bien, por una serie de razones, parece residir en la muy errática permanencia de estos trabajadores en la seguridad social. Las transiciones entre la formalidad y la informalidad plantean cuestionamientos fundamentales para el sistema mexicano de seguridad social. En este sentido, considérense, por ejemplo, las implicaciones de estas transiciones para las pensiones por retiro. Si los patrones de movilidad observados entre 1997 y 2005 continúan en el futuro, el trabajador promedio que percibe salarios bajos tendrá que trabajar durante cincuenta años para cumplir los requisitos para el cobro de una pensión mínima. Este trabajador sólo estará obligado a ahorrar para su retiro durante la mitad formal de su vida laboral. Durante la mitad informal, podría ahorrar para el retiro y es posible que lo haga mediante la Afore en la que está obligado a ahorrar durante su vida laboral formal. Sin embargo, podría no hacerlo o ahorrar en un instrumento distinto a su Afore. En el caso de la cobertura de salud o de incapacidad se aplican observaciones similares. Si el trabajador que percibe un salario bajo cae enfermo durante la mitad formal de su vida laboral puede acceder a los servicios de salud del IMSS, pero no si se presenta durante la mitad informal. Lo mismo sucede en el caso de un accidente laboral: dependiendo de cuándo ocurra el accidente, podría contar o no con una pensión por riesgos laborales o con acceso a los servicios de rehabilitación. En este sentido se aplican consideraciones similares si pretende obtener un crédito de vivienda por medio del INFONAVIT. Aunque el análisis de estos casos no está entre los objetivos de este artículo, no dejan de ser relevantes, por tres razones. En primer lugar, porque indican que el sistema de seguridad social (formado por la combinación de IMSS,INFONAVIT y CONSAR) no funciona de acuerdo a lo diseñado, en especial en el caso de los trabajadores de menores ingresos. En segundo término, porque, como se discutirá más adelante, se observan importantes pérdidas de eficiencia para la economía en su conjunto a partir de estas circunstancias, a medida que la disfuncionalidad de la seguridad social reduce la productividad del trabajo y la competitividad de las empresas. Por último,

12

debido a que existen importantes implicaciones en el ámbito de la equidad a medida que los costos de un sistema disfuncional no son absorbidos por empresas y trabajadores sólo en el sector formal (los cuales son, en principio, los beneficiarios del sistema), sino que se reparten entre todos los trabajadores, tanto formales como informales. III. La seguridad social y su impacto en la equidad y la eficiencia En esta sección se describe brevemente un marco de referencia para identificar los impactos de equidad y eficiencia de la seguridad social.14 El caso más sencillo ocurre cuando el total de la fuerza laboral L se divide entre el empleo asalariado y el no asalariado, con y sin cobertura de seguridad social, respectivamente (o en empleo formal e informal). Con base en el Cuadro 1, y centrándose en 2005, L consiste de cerca de 40.5 millones de trabajadores (excluyendo a los del apartado “B”), 13.8 millones formales y 26.7 millones informales. De manera paralela, las empresas se dividen entre formales e informales, respectivamente, de acuerdo a si contratan a empleados asalariados y no asalariados.15

Considérese a Tf como los costos monetarios de las prestaciones de la seguridad social y a wf como el salario en sector formal, de manera que el costo que enfrentan las empresas formales al contratar un empleado con cobertura de seguridad social está formado por (wf + Tf).16 El Cuadro 3 muestra los componentes de Tf para un trabajador que gana dos salaries mínimos (en pesos de 2006). Cada mes, el trabajador recibe 2,788 pesos, mientras que la em debe pagar 3,611 pesos por este trabajador. En principio, el trabajador tiene derecho 14 Esta sección se basa en Levy (2006 a), donde se presenta una discusión más detallada, incluyendo extensiones de casos en los que tanto empresas como trabajadores evaden las leyes de seguridad social y situaciones en las que los trabajadores muestran preferencias distintas por las prestaciones de la seguridad social. Sin embargo, nada de ello es necesario para lo que se presenta a continuación.

15 En el concepto de empleo informal también se incluye a los autoempleados, que no necesariamente están asociados con una empresa. Sin embargo, las decisiones de los trabajadores con respecto al autoempleo o el empleo en asociación con una empresa también dependen de la estructura de los salarios y las prestaciones en el empleo asalariado o no asalariado.

16 Generalmente se expresa Tf como una fracción del salario, pero resulta más fácil expresarlo en términos absolutos.

13

ha recibir servicios de salud y guardería del IMSS, además de contar con la cobertura de una pensión por invalidez o por riesgos laborales (llamada de incapacidad permanente). Al mismo tiempo, se depositan 175 pesos en su cuenta de Afore para su retiro y 139 pesos para un crédito hipotecario del INFONAVIT.17 Nótese que, para este trabajador, las aportaciones a la seguridad social representan cerca de 30 por ciento de su salario.

Cuadro 3

Salarios y costos de la seguridad social, 2006 (pesos)

Salario mensual (wf) 2,788.80 Costo de Tf 822.18 1. Seguro de gastos médicos 341.10 2. Pensión por riesgos laborales (incapacidad permanente)

72.48

3. Pensión por invalidez y seguro de vida 66.24 4. Pensión por jubilación 175.03 5. Servicios de guarderías, culturales y deportivos 27.89 6. Vivienda 139.44 Costo laboral total = (wf + Tf) 3,610.98 Fuente: cálculos propios con base en la legislación vigente.

Cabe destacar que todas las prestaciones están agrupadas. Un trabajador no puede optar por dejar de percibir una prestación específica (por ejemplo, el fondo para vivienda o los ahorros para el retiro o los servicios de guardería) con base en sus preferencias o circunstancias personales. En efecto, la Ley lo obliga a recibirlas todas. De manera similar, una empresa formal que emplea a un trabajador asalariado también debe cubrir todos los componentes de la seguridad social. En pocas palabras, se trata de un paquete “todo o nada”.

Las empresas formales tienen una demanda laboral Df, contratando

trabajadores hasta el punto en el que su producto marginal, MPLf, iguale el costo que deben cubrir, (wf + Tf). En el ejemplo anterior, las empresas contratarán trabajadores hasta el punto en el que su productividad mensual sea de 3,610 pesos (no 2,788 pesos). Es crucial subrayar que la seguridad social 17 La mecánica asociada con los 139 pesos es compleja. Los fondos se depositan en una subcuenta de la cuenta del trabajador en la Afore, aunque estos recursos no sean manejados por esta, sino por el INFONAVIT. El trabajador puede solicitar un crédito para vivienda contra el saldo de esta subcuenta siempre que cumpla con ciertos criterios. Si el trabajador no obtiene un crédito antes de su retiro, los fondos acumulados en la subcuenta de vivienda se suman a los acumulados en la cuenta de retiro y se utilizan para adquirir una renta vitalicia, de manera que, ex post, el trabajador termina siendo obligado a ahorrar 314 pesos al mes (equivalentes a 175 más 139 pesos). En general, los trabajadores que perciben salarios más bajos tienen menos acceso a un crédito para vivienda (debido tanto al menor salario como a una mayor movilidad), por lo que terminan ahorrando para el retiro una mayor proporción de su salario que los trabajadores que perciben un salario más alto.

14

implica que la productividad del trabajador deberá ser 30 por ciento mayor que su salario si una empresa formal ha de contratarlo.

Sin embargo, por una serie de razones, los trabajadores del sector formal

podrían no asignar a estas prestaciones de la seguridad social un valor equivalente a su costo, es decir, es posible que los trabajadores formales no consideren que los 822 pesos que reciben en prestaciones en efecto valen 822 pesos para ellos. Entre las múltiples razones que podrían generar este resultado, considérese el caso de un trabajador que vive en una zona media o urbana de México donde el IMSS cuenta con pocas instalaciones médicas (o, ninguna, como sorprende que suceda en algunos casos). El trabajador espera que, por los 341 pesos al mes que paga, él o ella y su familia reciban servicios de salud. Sin embargo, su opinión puede cambiar si las instalaciones son de calidad muy baja, se hacen largas colas, el equipo es obsoleto, no se dispone de algunos medicamentos o, simplemente, no se cuenta con las instalaciones.18 La baja calidad de los servicios puede ser producto de varias razones, pero, ciertamente, una de ellas es que de los 341 pesos que aporta el trabajador, el IMSS utiliza 55 pesos para pagar el régimen especial de pensiones de sus propios trabajadores y sólo 286 pesos para salarios de médicos y personal de enfermería, medicamentos y equipo.19 Asimismo, considérese a un jornalero agrícola, que sólo cuenta con un empleo asalariado durante seis meses del año, de manera que requiere estar empleado durante cincuenta años para obtener una pensión mínima para retirarse. Considérese también el valor de una cuenta en una Afore para cualquiera de los casi 300,000 trabajadores que emigran cada año al extranjero. Es posible que muchos de estos trabajadores prefieran contar con sus 175 pesos en efectivo hoy, tal vez para cubrir los costos de emigrar, que tener una pensión de jubilación en un futuro lejano que podría no aprovechar, dado que es posible que no se retire en México. Un caso más podría ser el del trabajador casado cuyo cónyuge ya esté cubierto por la seguridad social, para quien el beneficio marginal de los 341 pesos de cobertura en salud es cero (pues el seguro de gastos médicos del cónyuge ya lo cubre). O, por último, considérese el caso de un trabajador que tiene la oportunidad de ahorrar en un instrumento financiero o un proyecto productivo con tasas de

18 Esto se agudizaría si, al mismo tiempo, en el lugar en el que vive se cuenta con establecimientos médicos con la misma baja calidad pero gratuitos, o por lo menos cercanos (véase la Sección VII).

19 En 2005, la proporción de ingresos totales del IMSS que se canalizó hacia el régimen especial de pensiones para los trabajadores de la institución fue de 16 por ciento. Esta cifra se duplicará durante la próxima década (véase IMSS, 2005). Los ingresos del IMSS excluyen los recursos canalizados al INFONAVIT y las Afores.

15

retorno reales de 5 por ciento.20 Lo anterior contrasta con la tasa promedio anual de retorno que generó su Afore durante los últimos nueve años que, neta de comisiones cobradas por estas instituciones, se sitúa en la vecindad de menos de uno por ciento.21

Considérese a [0,1]fβ ∈ como el coeficiente de valoración que los

trabajadores asignan a las prestaciones de la seguridad social, de manera que la utilidad derivada de un empleo en el sector formal sea (wf + fβ Tf). Es claro que, si los trabajadores valoran plenamente el hecho de contar con cobertura de seguridad social, de forma que fβ =1, los costos laborales de las empresas formales igualarán las ganancias (o utilidad) de los trabajadores formales. En cambio, si los trabajadores no valoran por completo los beneficios de la seguridad social, de modo que fβ < 1, se generará una discrepancia entre lo pagado por la empresa formal y lo que recibe el trabajador. Esta discrepancia equivale a (1 )f fTβ− , correspondiente exactamente a la imposición de un gravamen al empleo formal (no al trabajo). El análisis del sector informal de la economía es más sencillo: en este caso, existen empresas con una demanda por trabajo determinada por Di que contrata a Li trabajadores, con la importante diferencia de que no existen costos por la seguridad social, de manera que, si wi es el salario en el sector informal, estas empresas contratarán trabajadores hasta el punto en el que la productividad marginal del trabajo (MPLi) sea igual a wi. Puesto de otra manera, en el sector informal la productividad de un empleado no necesita ser 30 por ciento mayor que su salario para que este trabajador pueda ser contratado. Por supuesto que los trabajadores en el sector informal sabrán que solo podrán recibir un salario de wi como paga, sin tener acceso a la seguridad social, es decir, sin cobertura del IMSS, sin Afore y sin posibilidad de obtener un crédito para vivienda del INFONAVIT. La importancia que esto pueda tener para el trabajador depende de lo que en realidad signifiquen estas 20 Gertler, et al., (2005) encuentran que muchos trabajadores pertenecientes a familias de Progresa-Oportunidades enfrentan restricciones de crédito o de liquidez, pero que cuando tienen acceso a créditos, cuentan con oportunidades de inversión que generan tasas de rendimiento reales cercanas a 5 por ciento. Por ello, para estos trabajadores, el costo de oportunidad de ahorrar para el retiro en una Afore es entonces demasiado alto (Progresa-Oportunidades es el programa mexicano de transferencias condicionadas de efectivo para familias pobres).

21 La sección siguiente presenta evidencia sobre las tasas de retorno que ofrecen las Afores. Nótese que los ejemplos mostrados se centraron en las pensiones relacionadas con cuestiones de salud y las de retiro, pues son las dos situaciones que se tratan en las siguientes dos secciones. Sin embargo, se podrían derivar consideraciones similares para los servicios de guarderías, vivienda, etc.

16

prestaciones para ellos (y las alternatives que tengan, como se detallará en la sección VII).

En la Gráfica 1 se observa una representación sencilla de la distribución de equilibrio de la fuerza laboral L entre el empleo formal Lf y el informal Li, con una demanda laboral Df, graficadas partiendo del lado izquierdo del diagrama, y la demanda por trabajo informal Di (partiendo del lado derecho), en el arreglo normal para un análisis de equilibrio general de dos sectores. Considérese primero el caso en el que se valoran plenamente las prestaciones de la seguridad social, de manera que fβ =1. En este caso, el esquilibrio se encontraría en el punto A, con Lf* trabajadores empleados en el sector formal (con cobertura de seguridad social) y Li* trabajadores ––que no aparece graficada, pero que equivale a (L - Lf*)–– trabajadores empleados en el sector informal sin gozar de cobertura de seguridad social.

Gráfica 1

Seguridad social en una economía con sector formal e informal

Los trabajadores en el sector informal reciben un salario de wi*, mientras que los del sector formal obtienen wf*. Sin embargo, al considerar el valor de las prestaciones que ofrece la seguridad social y que reciben los trabajadores

17

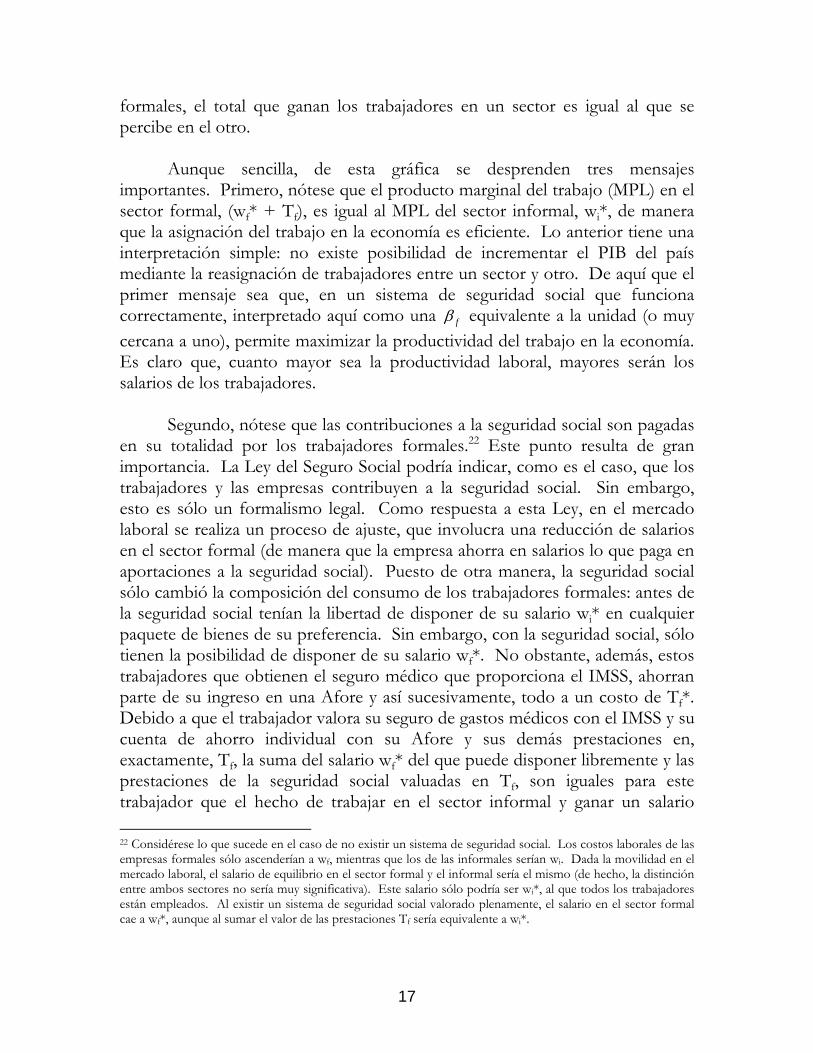

formales, el total que ganan los trabajadores en un sector es igual al que se percibe en el otro. Aunque sencilla, de esta gráfica se desprenden tres mensajes importantes. Primero, nótese que el producto marginal del trabajo (MPL) en el sector formal, (wf* + Tf), es igual al MPL del sector informal, wi*, de manera que la asignación del trabajo en la economía es eficiente. Lo anterior tiene una interpretación simple: no existe posibilidad de incrementar el PIB del país mediante la reasignación de trabajadores entre un sector y otro. De aquí que el primer mensaje sea que, en un sistema de seguridad social que funciona correctamente, interpretado aquí como una fβ equivalente a la unidad (o muy cercana a uno), permite maximizar la productividad del trabajo en la economía. Es claro que, cuanto mayor sea la productividad laboral, mayores serán los salarios de los trabajadores.

Segundo, nótese que las contribuciones a la seguridad social son pagadas en su totalidad por los trabajadores formales.22 Este punto resulta de gran importancia. La Ley del Seguro Social podría indicar, como es el caso, que los trabajadores y las empresas contribuyen a la seguridad social. Sin embargo, esto es sólo un formalismo legal. Como respuesta a esta Ley, en el mercado laboral se realiza un proceso de ajuste, que involucra una reducción de salarios en el sector formal (de manera que la empresa ahorra en salarios lo que paga en aportaciones a la seguridad social). Puesto de otra manera, la seguridad social sólo cambió la composición del consumo de los trabajadores formales: antes de la seguridad social tenían la libertad de disponer de su salario wi* en cualquier paquete de bienes de su preferencia. Sin embargo, con la seguridad social, sólo tienen la posibilidad de disponer de su salario wf*. No obstante, además, estos trabajadores que obtienen el seguro médico que proporciona el IMSS, ahorran parte de su ingreso en una Afore y así sucesivamente, todo a un costo de Tf*. Debido a que el trabajador valora su seguro de gastos médicos con el IMSS y su cuenta de ahorro individual con su Afore y sus demás prestaciones en, exactamente, Tf, la suma del salario wf* del que puede disponer libremente y las prestaciones de la seguridad social valuadas en Tf, son iguales para este trabajador que el hecho de trabajar en el sector informal y ganar un salario 22 Considérese lo que sucede en el caso de no existir un sistema de seguridad social. Los costos laborales de las empresas formales sólo ascenderían a wf, mientras que los de las informales serían wi. Dada la movilidad en el mercado laboral, el salario de equilibrio en el sector formal y el informal sería el mismo (de hecho, la distinción entre ambos sectores no sería muy significativa). Este salario sólo podría ser wi*, al que todos los trabajadores están empleados. Al existir un sistema de seguridad social valorado plenamente, el salario en el sector formal cae a wf*, aunque al sumar el valor de las prestaciones Tf sería equivalente a wi*.

18

(mayor) de wi*, pero sin prestaciones de seguridad social. El segundo mensaje es que un sistema de seguridad social que funciona correctamente no es redistributivo en el sentido de reducir las utilidades de las empresas formales para incrementar los salarios de los trabajadores en el sector formal, sino que da acceso a estos trabajadores a un paquete de bienes que resulta muy importante para su bienestar (por lo menos desde el punto de vista del gobierno). El tercer mensaje es que, cuando un sistema de seguridad social funciona correctamente, no se observan cambios en el sector informal. El empleo informal es el mismo con o sin seguridad social, como lo es el nivel de producción de las empresas informales. Es evidente que la existencia de la informalidad, en el sentido de la falta de cobertura de seguridad social, resulta inevitable en un marco legal que excluye las relaciones laborales no asalariadas de las obligaciones de la seguridad social. Asimismo, en cualquier economía se observa todo un conjunto de razonamientos válidos para la existencia de relaciones laborales no asalariadas. De aquí que tanto empresas como trabajadores encuentren rentable establecer este tipo de relaciones para compartir el riesgo o para impulsar a la realización de esfuerzos; o, porque muchos trabajadores también encuentren rentable trabajar independientemente.23 En este contexto, la informalidad es tan eficiente como la formalidad, excepto por el hecho de que los trabajadores informales consumen un conjunto de bienes distinto del de los trabajadores formales, esto como resultado del marco legal existente. Estos tres mensajes cambian de forma importante cuando no se valora totalmente la seguridad social. A fin de observar lo anterior, nótese que cuando fβ < 1 entonces (wf* + fβ Tf) < wi*, de forma que los trabajadores en el sector formal están en peores condiciones que en el informal. Esto lleva a ciertos trabajadores a salir del sector formal, como puede observarse en la Gráfica 1, con lo que el empleo en el sector formal cae de Lf* a Lf’ (y, por ende, aumenta el del sector informal). Sin embargo, al existir un menor número de trabajadores en el sector formal, el salario en el mismo aumenta de wf* a wf’. Sin embargo, un punto clave a este respecto es que las empresas formales aún deben incorporar el monto total de las aportaciones a la seguridad social, Tf, en sus costos laborales, sin importar si los trabajadores los valoran en toda su extensión o no. Por ende, resulta inevitable que los costos laborales que enfrentan se incrementen. Esto lleva a que las empresas formales pasen del punto A al punto C, donde MPLf es igual a (wf’ + Tf). Por otra parte, si un

23 Debido a que tienen capacidades emprendedoras o porque poseen algunos activos productivos (como tierra).

19

mayor número de trabajadores se ubica ahora en el sector informal, sólo podrán emplearse si sus salarios se reducen, de wi* a wi’. Con ello se permite que las empresas incrementen su empleo del punto A al punto G, donde MPLi = wi’. Nótese que a los salarios wf’ y wi’, los trabajadores son indiferentes entre el empleo formal y el informal, debido a que (wf’ + fβ Tf) = wi’.

Considérense ahora los primeros mensajes mencionados. La

productividad de los trabajadores en el sector formal es (wf’ + Tf), mientras que la de los informales es wi’. Debido a que wf y wi cambiaron en direcciones opuestas, ahora ocurre que los trabajadores del sector formal son más productivos que los del sector informal. Esto no es el resultado de una mejor educación, como tampoco de una barrera a la entrada al empleo formal. Las diferencias en productividad entre trabajadores similares resultan de un sistema de seguridad social subvaluado. Estas diferencias en productividad son relevantes, pues el PIB del país se reducirá. Debido a que el país es más pobre que antes, todos los habitantes están en una situación peor. Nótese también que, debido a que las empresas del sector formal enfrentan costos laborales más altos, son menos competitivas que antes. Por ello, emplean menos trabajadores y su producción se reduce. Toca el turno al segundo mensaje. Debido a que (wf* + Tf) > (wf’ +

fβ Tf), los trabajadores en el sector formal no están en una situación tan favorable como antes. Asimismo, debido a que wi* > wi’, los trabajadores informales tampoco están en una situación tan favorable como la anterior. Así, el hecho de que la seguridad social no funcione adecuadamente daña a todos los trabajadores, sean formales o informales. A su vez, debido a que la producción en el sector formal es menor y los costos laborales son más altos, se reducen las utilidades de las empresas en el sector formal. Esto no sucedió porque las utilidades se redistribuyeran hacia los salarios, ya que los trabajadores también están peor que antes. Más bien, se debe a que fβ < 1 actúa como un impuesto a los salarios y las utilidades en el sector formal. Nótese también que, dado el crecimiento en el empleo informal, un menor número de trabajadores se encuentra cubierto por la seguridad social. Contrario al objetivo social del gobierno, un menor número de trabajadores tiene acceso a los servicios de salud del IMSS o ahorra para su retiro en su Afore. Por último, considérese el tercer mensaje. Ahora, el empleo informal sin cobertura de seguridad social no sólo es producto de una disposición legal que excluye ex ante a los trabajadores no asalariados de esta cobertura, sino que

20

también es consecuencia del hecho de que el sistema de seguridad social no tiene el funcionamiento adecuado. El resultado no es sorprendente. En efecto, si se está forzando a empresas y trabajadores a pagar por una cosa, pero reciben menos de ella, harán algo al respecto. Si no tienen los medios para tratar con las razones por las que la seguridad social tiene un mal funcionamiento, encontrarán una respuesta natural en la informalidad. El hecho de que el PIB se reduzca y que los trabajadores sean menos productivos como producto secundario de su conducta es algo de lo que, probablemente, no estén conscientes o que puede no importarles.24

Resulta sencillo observar entonces que la pérdida de productividad y competitividad, la reducción en la cobertura de la seguridad social, el crecimiento en el empleo informal y la reducción en el nivel de vida de los trabajadores serán elementos que ganen profundidad a medida que fβ se acerque a cero. En el límite, al llegar a cero, las aportaciones a la seguridad social se pueden llegar a convertir en un impuesto puro de 30 por ciento sobre la nómina.25 Claramente, esto no es lo que sucede en México. Sin embargo, una cosa sí es clara: cualquier factor que contribuya a reducir la valuación que tienen los trabajadores de la seguridad social reducirá la equidad y dañará la productividad de la economía.

Antes de pasar a la reforma de 1995, vale la pena destacar un punto

relacionado con la productividad. A medida que 0fβ → , aumentan los incentivos para que las empresas y los trabajadores evadan los aumentos en la seguridad social. Como se ha apuntado en párrafos anteriores, este fenómeno es extenso en México. La evasión de los trabajadores tiene su reflejo equivalente en la evasión de las empresas. Sin embargo, debido a la probabilidad de ser detectado y multado por el IMSS o el INFONAVIT, aumenta con el número de trabajadores no registrados, la evasión se concentra

24 La analogía con la opción de Salida de Hirschman dada la ineficacia de la opción de uso de la Voz es directa (véase Hirschman, 1970). También se observa un problema de acción colectiva, pues la respuesta a fβ < 1 es expresada por cientos de empresas y millones de trabajadores que actúan en forma individual, planteando la cuestión relacionada con la respuesta del Congreso o del Ejecutivo (véase la Sección VIII, más adelante).

25 El impuesto tiene el potencial de alcanzar un nivel mayor, ya que la formalidad también implica contar con la cobertura de la legislación relacionada con el pago por liquidación, que también genera una discrepancia entre los costos laborales de las empresas y las ganancias de los trabajadores, así como por medio de los impuestos laborales.

21

en su mayoría en las micro y pequeñas empresas.26 Así, aparte de reducir la cobertura de la seguridad social, la evasión también afecta el tamaño de la empresa. Algunas empresas encontrarán rentable mantener un tamaño reducido en el sector informal, a diferencia de ser medianas o grandes en la formalidad. Sin embargo, esto reduce las posibilidades de las empresas de explotar las economías de escala o de tener un mejor acceso al crédito formal y, en términos más generales, para innovar e invertir en capacitar a sus trabajadores. Por otra parte, es poco probable que combinar la informalidad con la ilegalidad sea una estrategia adecuada si se pretende que las empresas crezcan y aumenten su productividad. Aunque esta conducta sea claramente el resultado de muchos factores, un considerable “impuesto” implícito sobre el trabajo asalariado sería uno de estos factores (en especial para las empresas donde los costos laborales representan una proporción considerable de los costos totales). Aunque no se haya incorporado formalmente a la discusión precedente, el costo en productividad de un sistema de seguridad social subvaluado debe incluir también los costos asociados con un gran número de empresas estancadas, que no realizan innovaciones, no invierten en capacitar a sus trabajadores y no explotan economías de escala. Las siguientes dos secciones se centran en estudiar algunas de las razones por las que los dos componentes básicos de la seguridad social ––las pensiones de retiro y los servicios de salud–– pueden resultar importantes en el contexto de un conjunto mayor de elementos que afectan el desempeño del sistema de seguridad social mexicano. Sin embargo, resulta crucial insistir que este artículo no argumenta que los únicos problemas que enfrenta la seguridad social se ubiquen en estos dos ámbitos o que los problemas en estos dos segmentos sólo sean ocasionados por los factores que se comentan más adelante. En efecto, esto no es el caso. Por una parte, la revisión del funcionamiento del INFONAVIT, de los servicios de guarderías y de otros componentes de la seguridad social evidenciarían problemas similares. Por otro lado, los problemas relacionados con las pensiones por jubilación y los servicios de salud son resultado de múltiples causas.27 No obstante, se argumenta que los

26 De acuerdo con los registros del IMSS, en 2005 existían cerca de 550,000 empresas registradas con hasta cinco empleados (dando trabajo a un total de 1.2 millones de personas), con un tamaño promedio de empresa de 2.2 trabajadores. Sin embargo, el Censo Económico para 2004 registra cerca de 2.8 millones de micro y pequeñas empresas que empleaban a 6.8 millones de trabajadores, con un tamaño promedio de empresa de 2.4 trabajadores por compañía. Es probable que estas cifras subestimen el nivel de evasión, pues el Censo excluye a las empresas situadas en zonas rurales.

27 En particular, la transición epidemiológica de México ha incrementado los costos de prestar servicios de salud, mientras que la erosión de los salarios reales asociados con la diversas crisis macroeconómicas del país ha

22

factores identificados más adelante se encuentran entre algunas de estas causas y que se asocian con grandes rentas o con la concentración del poder o el control de dos grupos clave involucrados en la administración y prestación de servicios relacionados con las pensiones por jubilación y los servicios de salud. En ambos casos, la baja productividad y la falta de competitividad se asocian con la concentración de ingresos o de poder. De aquí que el diseño de una mejor reglamentación con vistas a reducir las rentas o la concentración de poder o de control implicaría un cambio de rumbo en dirección de una mayor competitividad y equidad. IV. La reforma de 1995 IV.1 Antecedentes En diciembre de 1995, con México recuperándose de la crisis económica más seria de los últimos cincuenta años, el Congreso aprobó una nueva Ley del Seguro Social cuyo principal propósito residía en sustituir un régimen de pensiones de jubilación de reparto por uno de capitalización. 28 Una característica operativa importante del nuevo régimen fue que los ahorros para el retiro de los trabajadores se depositarían en cuentas individuales administradas por intermediarios financieros privados, las Afores.29 El

reducido los ingresos salariales del IMSS. Véase IMSS 2003, 2004 2005 y 2006 para una discusión y cuantificación de estos elementos.

28 Muchas razones llevaron al gobierno a realizar este cambio, entre las que destacan tres. Primero, dada la transición económica de México resultaba que en poco tiempo el IMSS sería incapaz de cubrir las pensiones de los trabajadores que se retiraran a fines de los años noventa a menos que las tasas de aportación se incrementaran en más de 14 por ciento de los salarios, en especial dado que la institución no había creado reservas financieras. En efecto, en 1995 se estimó que, en los años por venir, la tasa de crecimiento de los pensionados duplicaría la tasa de crecimiento de los trabajadores activos. Segundo, la integración vertical del IMSS como prestador de servicios de salud y proveedor de pensiones de retiro implicó, de hecho, que las aportaciones para pensiones de jubilación se utilizaran para invertir en infraestructura de salud. Tercero, la crisis económica de 1994-1995 se asoció en buena medida con una baja tasa de ahorro nacional, por lo que se consideró que un sistema de capitalización contribuiría a incrementar el ahorro agregado, dado que estaba acompañado por recortes presupuestarios para cubrir los costos de la generación de transición.

29 En términos conceptuales, resulta importante diferenciar las dos características de la reforma de 1995 que normalmente se presentan juntas: un esquema de pensiones de capitalización, por una parte; y la administración de las aportaciones de los trabajadores en cuentas individuales por parte de empresas financieras privadas, por otra. Podría pensarse, sin embargo, en un esquema de capitalización con cuentas individuales administradas por un organismo público (no necesariamente el IMSS) o una entidad privada. La decisión no se asocia tanto con razonamientos macroeconómicos como con temas de economía política y de desempeño, es decir, ¿quién tiene la capacidad de administrar los fondos con una mejor combinación de riesgo y recompensa? ¿Qué arreglo institucional elimina el potencial de desviación de fondos hacia otros usos? La reforma de 1995 intentó resolver estos problemas haciendo que los trabajadores fueran los propietarios de los fondos en las cuentas y dejando a empresas privadas la administración de los mismos. Es claro, sin embargo, que sería posible

23

organismo regulador de estas últimas fue la recién creada Comisión Naiconal del Sistema del Ahorro para el Retiro (CONSAR). El 1 de julio de 1997, cuando entrara en vigor este nuevo esquema, el IMSS dejaría de ser responsable por las pensiones de jubilación de los trabajadores, aunque no dejaría de recaudar las aportaciones para el retiro de los trabajadores y las empresas lo que se transferiría, a su vez, a las Afores.

La Ley de 1995 estableció un régimen de transición para todos los trabajadores afiliados al IMSS que terminaría el 30 de junio de 1997. Aunque estos trabajadores ––conocidos como la generación de transición–– tendrían cuentas individuales en una Afore, también conservarían la opción de retirarse de acuerdo con lo dispuesto en la versión previa de la Ley del Seguro Social, que databa de 1973. De hacerlo así, los ahorros acumulados en su Afore se transferirían al gobierno federal, que, a su vez, pagaría sus pensiones con ingresos generales. De lo contrario, si optaran por retirarse con base en la Ley de 1995, los ahorros acumulados en su cuenta en la Afore se utilizarían para adquirir un contrato de renta vitalicia al momento de la jubilación, al igual que los trabajadores afiliados después de julio de 1997 (los denominados la “nueva generación”) Puesto de otro modo, la diferencia entre el régimen de transición y la nueva generación consistió en que los trabajadores pertenecientes al régimen de transición tenían la posibilidad de optar entre el esquema de reparto definido en la Ley de 1973 o el de capitalización de la Ley de 1995. Quienes eligieran este último tenían la obligación de jubilarse de acuerdo con lo dispuesto en esta última Ley. Los ahorros canalizados a una Afore provienen de dos fuentes. Primero, de la aportación tradicional basada en el salario que realizan tanto trabajadores como empresas (que equivale a 6.5 por ciento del salario de un trabajador); y, segundo, de un nuevo subsidio gubernamental canalizado a las cuentas de retiro de los trabajadores por un monto igual para todos ellos (la llamada “cuota social”) cubierta a partir de ingresos tributarios generales.30 Este subsidio encontrar muchas otras combinaciones mientras que a la vez se mantiene la naturaleza de capitalización del régimen y su impacto positivo en el ahorro agregado y el sistema financiero del país.

30 Este subsidio se fijó en 5.5 por ciento de un salario mínimo de 1997, indizado con el IPC, lo que equivale a cerca de 1,030 pesos de 2006 al año (o aproximadamente US$94). Cuando se suma la cuota social a la aportación con base en el salario que realizan las empresas y los trabajadores, la contribución promedio a la cuenta con la Afore es de 8.4 por ciento del salario. Además, se añade una aportación de 5 por ciento del salario al INFONAVIT, que también se deposita en la cuenta con la Afore. Esto significa que, para aquellos trabajadores que no obtuvieron un crédito para vivienda (en especial los que perciben un salario bajo) la tasa de ahorro es de alrededor de 13.4 por ciento del salario, 11.5 por ciento de los salarios (igual a 6.5% más 5%) y 1.9 por ciento equivalente de la cuota social.

24

gubernamental tiene dos fines: uno, la incorporación de un componente redistributivo a las pensiones de jubilación, ya que el subsidio resultaba proporcionalmente mayor para los trabajadores que percibían salarios menores; y, segundo, para incrementar los montos acumulados en las cuentas de los trabajadores en las Afores, de manera que todos pudieran aspirar a una pensión de un salario mínimo o más. A su vez, este segundo propósito garantizaría que no surgieran contingencias fiscales adicionales con el nuevo esquema, aparte de los costos de las pensiones para la generación de transición sujeta a la Ley de 1973, como garantía gubernamental de una pensión base equivalente a un salario mínimo como característica adicional de la Ley de 1995. Al evaluar la reforma de 1995 se deben incorporar por lo menos dos dimensiones. En primer lugar, los aspectos macroeconómicos asociados con su impacto sobre el ahorro nacional agregado y con el potencial de las Afores para profundizar y ampliar el sector financiero mexicano, facilitando las inversiones a más largo plazo mediante una oferta estable de ahorro financiero con un horizonte de largo plazo. Segundo, las dimensiones microeconómicas asociadas con su impacto sobre las pensiones de los trabajadores, las utilidades de las Afores, los incentivos a ahorrar y la contribución del ahorro obligatorio para el retiro en la valoración general de la formalidad y la cobertura de seguridad social de los trabajadores. A su vez, el papel de la CONSAR como organismo regulador abarca ambas dimensiones. Por una parte, el régimen de inversión de las Afores (composición de la cartera, niveles de riesgo, perfil temporal de las inversiones y cuestiones similares). Pro otra, se encuentran los aspectos de organización industrial del sector: la entrada de nuevas Afores, la información que reciben los trabajadores, las reglas para cambiar las cuentas de los trabajadores de una Afore a otra y, lo que resulta crucial, los niveles de comisiones. El resto de esta sección se centrará sólo en esta segunda dimensión, entendiéndose que, al hacerlo, sólo se presenta una evaluación parcial.31 IV.2 Las utilidades de las Afores y la valoración de los trabajadores de su ahorro para el retiro Por definición, cualquier sistema de ahorro obligatorio impone algunos costos a los trabajadores, en la medida en que la distribución de su consumo entre el presente y el futuro se altera en contra de sus preferencias. Sin 31 Madero y Mora (2006) presentan información valiosa sobre las dimensiones macroeconómicas de la reforma de 1995.

25

embargo, para impedir conductas potencialmente miopes por parte de los trabajadores, obtención de ventajas sin el esfuerzo correspondiente (el efecto de free riding), o por otras razones no analizadas aquí, muchos gobiernos obligan a los trabajadores a ahorrar para su retiro como parte de sus sistemas de seguridad social. En ausencia de subsidios cruzados entre trabajadores y de subsidios externos, un esquema en el que se presenta el ahorro obligatorio en cuentas individuales tiene el potencial de ofrecer mayores beneficios para un trabajador, en la medida en la que los esfuerzos de ahorro del trabajador se reflejan por completo en su pensión futura. Asimismo, la cuenta individual del trabajador lo acompaña desde que entra hasta que sale de la fuerza laboral y durante cualquier empleo una vez en la fuerza laboral. En principio, se acercan las aportaciones y las prestaciones. Por lo anterior, resulta razonable suponer que, si se obliga a ahorrar a un trabajador y si los subsidios por trabajador son iguales para cualquier sistema de ahorro forzado, el trabajador preferirá una cuenta individual de retiro. Sin embargo, este juicio deberá ponderarse con la tasa neta de retorno ajustada por riesgo de la cuenta individual del trabajador, resultante de la interacción entre la tasa de retorno bruta sobre la cartera invertida en su representación por su Afore y las comisiones que cobra la institución por manejo de la cuenta. Así, desde la perspectiva del trabajador, no es absoluta la superioridad de una cuenta individual manejada por una empresa privada sobre un esquema alternativo de ahorro forzado. La reforma de 1995 recurrió a la competencia entre Afores para alinear las comisiones con los costos administrativos de las mismas, maximizando, en principio, los beneficios del nuevo esquema para los trabajadores. El mecanismo tenía implícitos tres supuestos clave: (i) que el régimen regulatorio de las Afores conduciría a una competencia intensa entre ellas; (ii) que los trabajadores tendrían acceso a y serían capaces de procesar la información para hacer elecciones racionales entre Afores, y (iii) que los trabajadores tendrían los incentivos adecuados para realizar elecciones compatibles con un resultado competitivo. Puesto de otra manera, la reforma de 1995 supuso implícitamente que era posible crear un “mercado de ahorro obligatorio para el retiro” y que este mercado podría generar, con la regulación adecuada, un resultado competitivo, en el que las comisiones cobradas por las Afores reflejaran básicamente los costos marginales de las mismas. No obstante, a nueve años de la reforma, queda claro que estos tres supuestos esenciales no han sido una aproximación razonable a la naturaleza de la industria, por lo menor durante sus primeros ocho años. Por el contrario, lo que se observa hasta la fecha son

26

tasas netas de retorno para los trabajadores que resultan muy inferiores a las expectativas y, de manera paralela, rentas sustanciales para las Afores. En el Cuadro 4 se presenta una comparación de las utilidades de las Afores (aproximadas por la cifra de ganancias antes de impuestos al ingreso, depreciación y amortización, el llamado EBITDA) y el ingreso de las Afores por concepto de comisiones con los subsidios gubernamentales a las cuentas de los trabajadores en las Afores (la cuota social), a lo largo de los últimos ocho años.

Cuadro 4 Utilidades, ingreso de las Afores por comisiones y subsidios, 1998-2005

(millones de pesos) Utilidades

(EBITDA) Ingreso por comisiones

Subsidios a pensiones

(cuota social) 1998 1,283 4,778 5,297 1999 3,083 6,958 7,201 2000 3,868 8,779 8,343 2001 5,175 10,390 9,798 2002 6,160 10,960 9,984 2003 7,240 12,173 8,778 2004 6,996 13,119 11,081 2005 6,070 13,726 11,947

Fuente: Las cifras de subsidio a pensiones (la llamada cuota social) pertenecen a la Cuenta de la Hacienda Pública Federal para el año correspondiente, publicada por la Secretaría de Hacienda y Crédito Público. Los indicadores EBITDA de las Afores y el ingreso por comisiones fueron obtenidos en www.consar.gob.mx/estadisticas/index.shtml. Notas: EBITDA: ganancias antes de impuesto al ingreso, depreciación y amortización. No se presentan datos para 1997 puesto que la reforma sólo operó durante seis meses. Resulta notorio que, en seis de los últimos ocho años, el ingreso por comisiones de las Afores ha superado el subsidio gubernamental para las pensiones de retiro de los trabajadores. El ingreso de las Afores para el periodo ascendió a 1.1 veces la cuota social. La implicación es simple, pero poderosa: desde el inicio de la reforma de 1995 hasta 2005, el monto total de los subsidios del gobierno para el ahorro para el retiro de los trabajadores ha sido absorbido por las comisiones que cobran las Afores. De hecho, el nivel de las comisiones ha superado los subsidios gubernamentales en 10 por ciento, lo que significa que las Afores también han absorbido parte de las contribuciones de trabajadores y empresas al sistema. En el Cuadro 5 se presentan los resultados del cálculo de las tasas de retorno reales anualizadas de los ahorros de los trabajadores, netas de

27

comisiones, para seis Afores que, en conjunto, representan más de 70 por ciento de todas las cuentas. En primer término, las tasas de retorno sobre la cartera de inversión de las Afores difiere como resultado de las variaciones de estrategias de inversión entre Afores. Segundo, la composición de las comisiones no es la misma en todas las Afores.32 Tercero y último, las diferencias en la composición de las comisiones inciden de manera distinta dependiendo del nivel de salario del trabajador: aunque la cuota social es la misma para todos los niveles de salario, el flujo de comisiones no se contempla en este componente de los recursos canalizados a la cuenta que resulta relativamente más importante para los trabajadores que perciben salarios bajos. También vale la pena destacar, a partir del Cuadro 5, que la densidad de aportaciones ––es decir, la proporción de la vida activa de un trabajador durante la que contribuye a su pensión–– es una función decreciente del nivele salarial. Lo anterior concuerda con los registros del IMSS mostrados en el Cuadro 2 y refleja el tránsito de los trabajadores de la formalidad hacia la informalidad.

32 Las comisiones son de dos tipos: una comisión sobre el acervo de los recursos acumulados en la cuenta y una comisión sobre el flujo de recursos que continuamente se depositan en la cuenta. Las Afores eligen cualquier combinación de ambas (aunque se requiere aprobación de la CONSAR). Además, las Afores pueden ofrecer también descuentos en las comisiones luego de un periodo de permanencia. En 2006 las comisiones sobre flujos se ubicaron entre un mínimo de 0.5 por ciento a un máximo de 1.64 por ciento y las comisiones sobre acervos entre 0.15 por ciento y 1.48 por ciento. Los descuentos por “permanencia” varían mucho de una Afore a otra; véase Madero y Mora (2006). Una vez considerados estos tres elementos, la estructura de comisiones que resulta es muy compleja, pues el costo efectivo neto para el trabajador depende de su edad y de los años necesarios para retirarse, el tiempo efectivo durante el que ha realizado aportaciones al sistema dados sus patrones de transición (¡futura!) entre la formalidad y la informalidad y su salario actual (¡y futuro!). Por otra parte, el trabajador también tiene que considerar las tasas de retorno sobre las carteras de inversión de las Afores.

28

Cuadro 5 Tasas netas de retorno reales anualizadas para los ahorros en Afores,

1997-2005

Nivel de salario

Densidad de aportación

2

47%

3

61%

5

77%

7

79%

Santander 0.8 0.5 0.2 0.1 BBVA 1.1 0.8 0.5 0.3 GNP 1.2 0.9 0.6 0.5 ING 1.3 1.0 0.7 0.5

Banamex 1.5 1.2 0.9 0.8 Inbursa 2.1 2.1 2.1 2.1

Fuente: Cálculo del autor con datos de www.consar.gob.mx. Notas: el nivel de salario se mide en múltiplos del salario mínimo. La densidad de contribución mide la proporción del tiempo activo del trabajador en el sector formal afiliado al IMSS y realizando aportaciones a una Afore. Los resultados son en verdad sorprendentes. El promedio simple de estas tasas para el periodo es menor a 1 por ciento.33 Asimismo, se observa que las primeras cinco Afores abarcan poco más de la mitad del mercado total. Para estas Afores, la tasa neta de retorno promedio anual sobre los ahorros de los trabajadores para los últimos nueve años ha sido del orden de 0.7 por ciento. Estas tasas de retorno son comparables a lo que recibiría un trabajador en una cuenta de ahorro ordinaria en un banco, exceptuando el hecho de que en las Afores no se pueden realizar retiros de la cuenta hasta la jubilación y que la Afore no puede servir como colateral para ningún crédito, mientras que en una cuenta de ahorro ordinaria se pueden realizar retiros en cualquier momento y los recursos pueden utilizarse como colateral en caso de necesidad.34 Estos resultados son relevantes en el sentido de que proporcionan una medida de los costos en los que incurre un trabajador no porque ahorre, sino porque se le obliga a hacerlo en una Afore (de manera que, en ambos casos, incurre en el costo de posponer el consumo actual). Este costo se describe mejor con un ejemplo sencillo. Supóngase a un trabajador que ahorró 100

33 Esta tasa deberá compararse con la tasa real de retorno de 3.5% que normalmente se supone en los cálculos actuariales de largo plazo en el sistema mexicano de pensiones; véase IMSS, 2005.

34 Los retiros de las Afores se pueden realizar a partir de seis años de antigüedad si se pierde el empleo o de 65 años de edad en caso de jubilación.

29

pesos cada año durante los últimos ocho. De haberlo hecho en una cuenta de ahorro con una tasa de retorno de 3.5 por ciento, al final del octavo año tendría 936 pesos; si, en lugar de ello, se le hubiera obligado a ahorrar en una Afore con una tasa de retorno de 0.9 por ciento, tendría 833 pesos, es decir, una diferencia de 103 pesos, o 12 por ciento, en sólo ocho años. Dependiendo de la duración de su vida laboral, de conservarse estas diferencias en tasas de retorno en el futuro se llegaría a una pensión 30 por ciento menor. El otro aspecto de las tasas netas de retorno sobre los ahorros de los trabajadores pagados hasta la fecha son las utilidades de las Afores. En la Gráfica 2 se comparan las tasas de retorno sobre el capital de las Afores y para los bancos asociados con una Afore. Estas cifras no son directamente comparables, pues los riesgos asociados con cada actividad son diferentes. Sin embargo, al introducir una corrección para estos riesgos, las diferencias probablemente se ampliarían.35 No obstante, proporcionan evidencia de otro hecho simple pero poderoso: a lo largo de los últimos años, las Afores han sido muy rentables. Resulta útil destacar en este contexto una opinión reciente de la Comisión Federal de Competencia de México en la que se presenta evidencia adicional de la obtención de rentas monopólicas (CFC, 2006). En 2005, los ingresos de las Afores como proporción de los fondos administrados resultaron 2.1 veces mayores en México que en países comparables de América Latina. La Comisión de Competencia también subraya que las tasas de retorno sobre el capital para las Afores son altas desde cualquier perspectiva, y que no implican un valor correspondiente para los trabajadores.