A partir de la aprobación de los Lineamientos de...

21

-

Upload

truongnhan -

Category

Documents

-

view

217 -

download

5

Transcript of A partir de la aprobación de los Lineamientos de...

2

A partir de la aprobación de los Lineamientos de la Política Económica y Social, aprobados en el 6to Congreso del Partido Comunista de Cuba y por la Asamblea Nacional en el año 2011 se está desarrollando un profundo proceso de actualización del modelo de gestión económica, con impacto en los principales procesos e instrumentos de dirección económica. En particular, se ha decidido elevar el papel de las políticas macroeconómicas en la regulación económica por parte del Estado.

3

1. Contribuir al incremento sostenido de la eficiencia de la economía y de los ingresos al Presupuesto del Estado, con el propósito de respaldar el gasto público en los niveles planificados y mantener un adecuado equilibrio financiero.

2. El sistema tributario estará basado en los principios de la generalidad y de la equidad fiscal en la distribución de la carga tributaria, garantizando su progresividad.

4

3. Dentro del marco de la generalidad promover regímenes tributarios para el desarrollo de las formas no estatales de gestión u otros procesos como estimular la sustitución de importaciones, el incremento y diversificación de las exportaciones, el sector agropecuario y de la inversión extranjera así como al desarrollo local y la protección del medio ambiente.

4. Fomentar la cultura tributaria y la responsabilidad social en el cumplimiento de las obligaciones tributarias, para desarrollar el valor cívico de contribución al sostenimiento de los gastos sociales y altos niveles de disciplina fiscal.

5

5. Los gastos presupuestarios se enmarcarán en las posibilidades reales de recursos financieros que se generen por la economía del país, y su utilización será de forma racional, a fin de garantizar los niveles de actividad planificados sin afectar la calidad y la sostenibilidad de la política fiscal.

6. Fortalecer los mecanismos de control fiscal, que aseguren el cumplimiento de las obligaciones tributarias, así como la preservación y uso racional de los bienes y recursos del Estado.

6

1. Se amplió la estructura tributaria para garantizar una mayor base de ingresos y la regulación eficaz de diversos procesos que surgen de la actualización del modelo de gestión económica. Esta ampliación se verificó en el contexto de la eliminación de tributos que no respondían a los objetivos de política fiscal planteados. Se establecieron:

• 19 impuestos. • 3 contribuciones. • 3 tasas.

Ley 113 “Del Sistema Tributario del 2012, que actualizó la legislación vigente desde el 1994.

7

2. Simplificación de la configuración de figuras y los procedimientos tributarios, considerando las características de los diferentes tipos de contribuyentes.

3. Reforma importante de la imposición a los ingresos personales, para darle un sesgo más progresivo, general y equitativo. En particular se elevó la protección a las capas de más bajos ingresos.

4. Aplicación plena del principio de residencia.

5. Mejora sustancial de las disposiciones vinculadas a la fiscalidad internacional.

8

6. Reforzamiento de las medidas de estímulo al cumplimiento voluntario y de los atributos legales e instrumentos de lucha contra las formas más lesivas de incumplimiento tributario.

7. Ordenar, hacer más transparente e uniforme la imposición al consumo de bienes y servicios finales.

8. Disminuir la carga fiscal al sector empresarial para crear condiciones financieras más favorables para su funcionamiento y desarrollo. En particular se redujo de forma sustancial la imposición al factor trabajo.

9

9. Ampliar y regular los impuestos medioambientales.

10.Reforzar la base propia financiera de los gobiernos locales con la introducción de una Contribución Territorial para el Desarrollo Local, que deben honrar todas las empresas y establecimientos radicados en los municipios.

La implementación de esta Ley ha sido de forma gradual y sobre la base de un cronograma que se ha cumplido de forma rigurosa.

10

Como parte del proceso de reforma tributaria se actualizaron y perfeccionaron las normas generales y procedimientos de aplicación de las disposiciones sustantivas, considerando la práctica internacional y las características del desarrollo económico y social del país.

Se inició el proceso de fortalecimiento de la administración tributaria cubana, el cual se encamina a una su segunda etapa.

11

El programa de perfeccionamiento de la ONAT incluye las siguientes medidas:

Uso más intensivo de las tecnologías de la información.

Ampliación y capacitación sistemática de la planta de funcionarios vinculados a tareas de control fiscal.

Introducción de nuevas estructuras y técnicas de fiscalización, desarrollo de un programa de creación de cultura tributaria.

Fortalecimiento de la colaboración con otras entidades y organizaciones y la mejora de los servicios a los contribuyentes siguiendo estándares de calidad.

12

Establecimiento de un sistema de contabilidad gubernamental para todas las operaciones del sector público basado en estándares internacionales y con orientación al devengo.

Emisión de los estados financieros. Su análisis e interpretación ha permito por una parte contar con una información más fidedigna y suficiente y por otra mejorar el proceso de toma de decisiones públicas en la asignación y control de los recursos presupuestarios.

13

1. Mejor articulación entre el plan y el presupuesto.

2. Se ha iniciado la implementación de marcos fiscales de mediano plazo.

3. Aplicación de un proceso de formulación y planificación presupuestaria que abarca el nivel macroeconómico, la proyección estratégica sectorial y territorial y los diversos titulares de presupuesto.

El proceso presupuestario se ha ido perfeccionando en las siguientes direcciones:

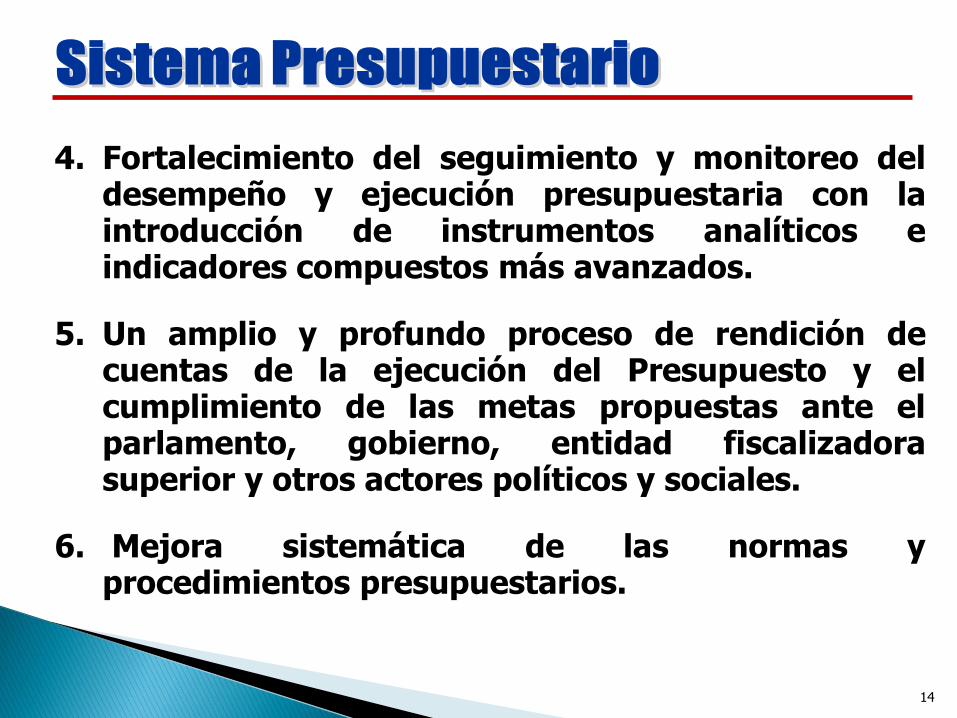

14

4. Fortalecimiento del seguimiento y monitoreo del desempeño y ejecución presupuestaria con la introducción de instrumentos analíticos e indicadores compuestos más avanzados.

5. Un amplio y profundo proceso de rendición de cuentas de la ejecución del Presupuesto y el cumplimiento de las metas propuestas ante el parlamento, gobierno, entidad fiscalizadora superior y otros actores políticos y sociales.

6. Mejora sistemática de las normas y procedimientos presupuestarios.

15

7. Aplicación de medidas para la mejora de la gestión, en el marco de facultades bien delimitadas sin menoscabo de la debida capacidad de respuesta ante cambios no previstos que impactan el Presupuesto.

8. Ampliación de la base propia del Presupuesto de la Seguridad Social.

9. Consolidación fiscal del gasto dirigido al crecimiento económico.

16

10.Continuación del proceso de descentralización presupuestaria basado en la conjugación del principio de esfuerzo fiscal con el de solidaridad.

Se ha ampliado la base de ingresos cedidos a los

gobiernos locales, se ha variado la operatoria actual al reflejarse la totalidad de los gastos que se producen en un territorio. Se han ampliado las facultades y recursos propios de los gobiernos locales para que adopten medidas de desarrollo económico y social que tengan en cuenta en mejor medida las necesidades de cada comunidad.

17

Sostenimiento de los servicios básicos de educación, salud y asistencia social que representan el 53% de los gastos de la actividad presupuestada, así como en la cultura y el deporte, servicios que constituyen logros de nuestro sistema, y que han propiciado entre otros avances: Acceso gratuito a la educación primaria, media y

superior, de más de un millón 790 mil alumnos en un año.

Formación de una fuerza de trabajo altamente calificada.

Baja tasa mortalidad infantil. Elevada esperanza de vida. Programas de atención al adulto mayor en

correspondencia con la tendencia demográfica del país.

18

1. La programación de caja y su articulación a la programación y ejecución presupuestaria.

2. La optimización de los movimientos de recursos monetarios dentro del sistema de cuentas.

3. Evitar la inmovilización de recursos financieros en las cuentas distintas al Presupuesto Central, asignando recursos en la medida del cumplimiento del plan.

En materia del sistema de tesorería se avanza en su consolidación y se trabaja en el mejoramiento de:

19

4. Garantizar las disponibilidades necesarias para enfrentar los niveles de gastos programados y atender contingencias.

5. La financiación ejecutiva de los desbalances temporales de caja de los diferentes niveles presupuestarios.

20

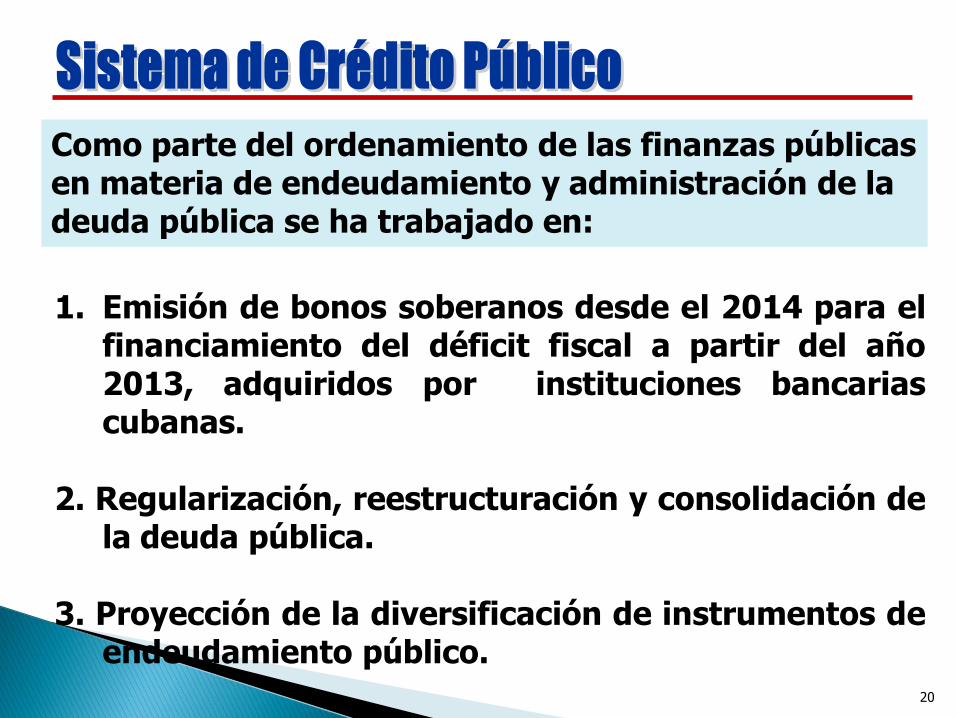

1. Emisión de bonos soberanos desde el 2014 para el financiamiento del déficit fiscal a partir del año 2013, adquiridos por instituciones bancarias cubanas.

2. Regularización, reestructuración y consolidación de

la deuda pública.

3. Proyección de la diversificación de instrumentos de endeudamiento público.

Como parte del ordenamiento de las finanzas públicas en materia de endeudamiento y administración de la deuda pública se ha trabajado en: