A- GENERALIDADESri.ufg.edu.sv/jspui/bitstream/11592/6936/4/691-B275d-Capitulo III.pdf · - Compilar...

40

79 CAPITULO III INVESTIGACIÓN DE CAMPO SOBRE DISEÑO DE UN SISTEMA DE PLANIFICACIÓN DE UTILIDADES, PARA UNA EFICAZ ADMINISTRACIÓN DEL FLUJO DE EFECTIVO EN LAS PEQUEÑAS EMPRESAS QUE FABRICAN INSUMOS DE CONSTRUCCIÓN UBICADAS EN EL MUNICIPIO DE CHALCHUAPA A- GENERALIDADES En este capitulo se muestran los resultados obtenidos de la investigación de campo realizada a las empresas representativas dedicadas a la fabricación de insumos de construcción ubicadas en el Municipio de Chalchuapa, Departamento de Santa Ana. Se han definido objetivos que fueron la meta de dicha investigación, considerando factores como accesibilidad, representatividad y veracidad de la información a recopilar. Esta investigación se efectuó a través de una entrevista, con el propósito de obtener información de fuente fidedigna que reflejara la situación que actualmente tienen las pequeñas empresas dedicadas a la fabricación de insumos de construcción, investigación que ha servido de base para proponer un Sistema de planificación de utilidades que garantice una eficaz administración del flujo de efectivo en las pequeñas empresas en estudio. Los datos obtenidos, han sido tabulados y representados gráficamente, con su respectivo análisis, con el fin de facilitar el entendimiento de los resultados. B. OBJETIVOS DE LA INVESTIGACIÓN 1.- Objetivo General: - Diseñar un sistema de planificación de utilidades para una eficaz administración de los flujos de efectivo en las pequeñas empresas que fabrican insumos de construcción en el municipio de Chalchuapa.

Transcript of A- GENERALIDADESri.ufg.edu.sv/jspui/bitstream/11592/6936/4/691-B275d-Capitulo III.pdf · - Compilar...

79

CAPITULO III

INVESTIGACIÓN DE CAMPO SOBRE DISEÑO DE UN SISTEMA DE

PLANIFICACIÓN DE UTILIDADES, PARA UNA EFICAZ ADMINISTRACIÓN DEL

FLUJO DE EFECTIVO EN LAS PEQUEÑAS EMPRESAS QUE FABRICAN

INSUMOS DE CONSTRUCCIÓN UBICADAS EN EL MUNICIPIO DE

CHALCHUAPA

A- GENERALIDADES

En este capitulo se muestran los resultados obtenidos de la investigación de campo

realizada a las empresas representativas dedicadas a la fabricación de insumos de

construcción ubicadas en el Municipio de Chalchuapa, Departamento de Santa Ana.

Se han definido objetivos que fueron la meta de dicha investigación, considerando

factores como accesibilidad, representatividad y veracidad de la información a

recopilar. Esta investigación se efectuó a través de una entrevista, con el propósito

de obtener información de fuente fidedigna que reflejara la situación que actualmente

tienen las pequeñas empresas dedicadas a la fabricación de insumos de

construcción, investigación que ha servido de base para proponer un Sistema de

planificación de utilidades que garantice una eficaz administración del flujo de

efectivo en las pequeñas empresas en estudio.

Los datos obtenidos, han sido tabulados y representados gráficamente, con su

respectivo análisis, con el fin de facilitar el entendimiento de los resultados.

B. OBJETIVOS DE LA INVESTIGACIÓN

1.- Objetivo General:

- Diseñar un sistema de planificación de utilidades para una eficaz administración de

los flujos de efectivo en las pequeñas empresas que fabrican insumos de

construcción en el municipio de Chalchuapa.

80

2.- Objetivos Específicos:

- Compilar de fuente secundaria y de fuente primaria que nos permita ofrecer una

herramienta para medir las consecuencias de tipo económico y financiero para

procurar una mejora en los ingresos por las ventas y los egresos por los costos

operativos

- Realizar estudios de campo para conocer la operatividad de la empresa en

virtud de proporcionar una plataforma que les permita organizar sus estructuras e

inducirlos hacia el sector formal.

- Elaborar un sistema de planificación de utilidades, que permita realizar

proyecciones de sus beneficios económicos y garantice el retorno sobre las

inversiones.

C-IMPORTANCIA DE LA INVESTIGACIÓN

La investigación de campo es de mucha importancia porque ha permitido recopilar la

información primaria que nos demuestra la necesidad de diseñar un sistema de

planificación de utilidades, que les permita a las pequeñas empresas dedicadas a la

fabricación de insumos de construcción efectuar una eficaz administración de los

flujos de efectivo.

La información obtenida de los sujetos de análisis, por medio de la entrevista, ha

permitido conocer las diversas opiniones, experiencias y sugerencias respecto a la

implementación del Sistema de Planificación de utilidades, además se han formulado

conclusiones y recomendaciones que han sido la plataforma para el diseño y la

propuesta de dicho sistema.

81

D- METODOLOGÍA DE LA INVESTIGACIÓN

La técnica desarrollada en ésta investigación fue el uso de la entrevista y el

instrumento utilizado fue el cuestionario, diseñado con el propósito de obtener la

información requerida de parte de los sujetos de análisis, para determinar la

necesidad de implementar un Sistema de Planificación de utilidades.

1- Identificación de las fuentes de información:

Para la investigación de campo se contó con las fuentes idóneas que proporcionaron

la información necesaria y objetiva que reflejó el punto de vista de los sujetos de

investigación. Dichas fuentes de información se clasifican en primarias y

secundarias, de las cuales se detallan a continuación:

1.1- Fuentes primarias:

Las fuentes primarias, se obtuvo a través de los datos obtenidos mediante la

investigación que se realizó a los sujetos de estudio a quienes se les administró un

cuestionario que permitió obtener dicha información; son a la vez todos aquellos

datos que proporcionan las unidades de análisis; la ventaja principal de los datos

primarios es que responden una pregunta especifica del investigador.

Esta información ha sido obtenida a través de un cuestionario estructurado con

preguntas cerradas y de selección múltiple. Dicha información la han proporcionado

los propietarios de las pequeñas empresas dedicadas a la fabricación de insumos de

construcción.

1.2- Fuentes secundarias:

La fuente secundaria, es aquella información de gabinete conformada por datos que

existen sobre el tema a tratar, es información previamente reunida para cualquier

otro propósito distinto del actualmente tratado, que ayuda a investigar y realizar un

análisis amplio de la situación.

La información secundaria para el presente trabajo de investigación, se obtuvo a

través de los datos provenientes de: boletines, libros, revistas, tesis, Internet, etc.

82

2- Ámbito de la Investigación:

La investigación realizada a las empresas dedicadas a la Industria de la

Construcción, se desarrollo en el Municipio de Chalchuapa, Departamento de Santa

Ana.

3- Determinación de la población de estudio:

La investigación está basada en una situación en la que actualmente vive el sector

de las pequeñas empresas que fabrican insumos de construcción en el Municipio de

Chalchuapa, por lo cual esta investigación no puede ser de carácter experimental. En

este trabajo las unidades de estudio investigadas fue de 3 empresas, todas realizan

actividades relacionadas al sector de la construcción por lo tanto el tipo de muestra

que se utilizo fue dirigido.

Institución Ubicación Número de empleados

Fábrica La Cruz Final 6ª calle Pte. Frente a rastro municipal. Chalchuapa.

8

Fabrica La Central Final 2ª calle pte #16

Chalchuapa 16

Fabrica Cerna. Final 6ª calle Pte. Frente a Rastro municipal chalchuapa

9

Cabe mencionar que las Fábricas La Cruz y Cerna, se encuentran ubicadas a la par por tal razón tienen la misma dirección.

4- DISEÑO DE HERRAMIENTAS DE INVESTIGACIÓN:

En la elaboración del diseño de la herramienta usada para llevar a cabo la

investigación, se señaló una serie de métodos que sirvieron para dar respuesta a los

objetivos de la investigación, en tal sentido fue necesario diseñar un instrumento de

recolección de datos.

83

La metodología que se usó para la recopilación de la información dentro del proceso

de investigación, fue a través de una entrevista estructurada, en el cual se plantearon

32 preguntas, que fueron realizadas a los propietarios o en su defecto a los

administradores.

4.1 ENTREVISTA ESTRUCTURADA:

El objetivo principal de haber realizado la entrevista (ver anexo), fue identificar con

mayor exactitud los posibles factores que inciden en la constante problemática por

las que pasan las pequeñas empresas, a través de una buena aplicación de un

sistema que busque soluciones concretas a problemas existentes o posibles a darse.

Además conocer si es idóneo aplicar un sistema de planificación de utilidades que

permita la eficaz administración del flujo de efectivo

4.2 PRUEBA PILOTO:

Para realizar dicha investigación, se hizo una prueba piloto, previo al desarrollo de la

entrevista definitiva, el cual permitió tener un parámetro de referencia que dio mayor

veracidad de la información recolectada, obteniéndose como resultado la depuración

y ampliación de dicha herramienta, asimismo se realizaron cambios en el orden y

redacción de algunas preguntas.

Además la prueba piloto se hizo con el objeto de corroborar la claridad y

comprensión por parte de los sujetos de análisis para cada una de las preguntas

formuladas y para conocer si las preguntas conducían a los objetivos establecidos.

5- ADMINISTRACIÓN DE LA ENTREVISTA:

La administración de la entrevista se realizó con visitas directas a los encuestados,

para garantizar la veracidad de las respuestas. Este análisis se plantea en las

matrices de recopilación de información obtenida, más adelante señalados.

84

5.1- CLASIFICACIÓN:

Los datos de clasificación de la entrevista sirvieron para categorizar los sujetos de

investigación dedicados a la fabricación de insumos de construcción en el Municipio

de Chalchuapa, siendo los datos principales el número de empleados y un promedio

de capital usado para realizar actividades de acuerdo a sus programaciones de

trabajo, lo cual dio un parámetro que permitió conocer como están estructurados u

organizados.

5.2 – TABULACION

La información obtenida de la investigación de campo se estableció mediante una

matriz de doble entrada o matriz vaciado de datos y el uso de frecuencia relativa o

porcentual, que permite clasificar, ordenar, interpretar y analizar de una mejor forma

los resultados da cada encuesta, y así poder concluir y brindar una recomendación.

En la tabulaciòn de la información, existen respuestas de opción múltiple, por lo que

al realizar el análisis se consideró que un sujeto de investigación pudo haber

señalado más de una opción como respuesta.

85

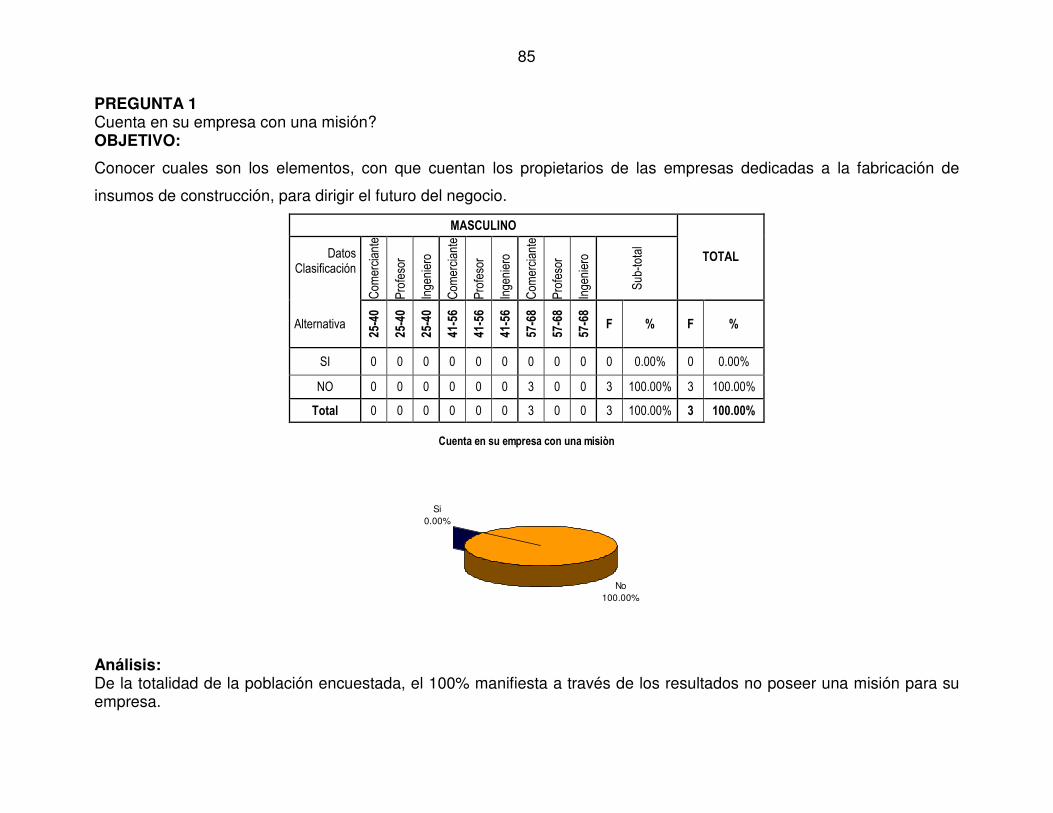

PREGUNTA 1 Cuenta en su empresa con una misión?OBJETIVO: Conocer cuales son los elementos, con que cuentan los propietarios de las empresas dedicadas a la fabricación de

insumos de construcción, para dirigir el futuro del negocio.

MASCULINO

Datos Clasificación

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

NO 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuenta en su empresa con una misiòn

Si

0.00%

No

100.00%

Análisis: De la totalidad de la población encuestada, el 100% manifiesta a través de los resultados no poseer una misión para su empresa.

86

PREGUNTA 2 ¿Cuenta en su empresa con una visión? OBJETIVO: Identificar cuales son los elementos, con que cuentan los propietarios de las empresas dedicadas a la fabricación de insumos de construcción, para dirigir el futuro del negocio.

MASCULINO

Datos Clasificación

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

NO 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuenat en su empresa con una visiòn

SI

0.00%

NO

100.00%

Análisis: De la totalidad de la población encuestada, el 100% manifiesta a través de los resultados no poseer una visión para su empresa.

87

PREGUNTA 3 Cuenta en su empresa con políticas?

OBJETIVO: Conocer cuales son los elementos, con que cuentan los propietarios de las empresas dedicadas a la fabricación de insumos de construcción, para administrar el negocio.

MASCULINO

Datos Clasificación

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

NO 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuenta en su empresa con polìticas

SI

0.00%

NO

100.00%

Análisis: De la totalidad de la población encuestada, el 100% indico a través de los resultados no poseer políticas dentro de su empresa.

88

PREGUNTA 4 Cuenta en su empresa con valores? OBJETIVO: Conocer cuales son los elementos, con que cuentan los propietarios de las empresas dedicadas a la fabricación de insumos de construcción.

MASCULINO

Datos Clasificación

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Com

ercian

te

Profesor

Inge

niero

Sub-total TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68 F % F %

SI 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

NO 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuenta en su empresa con valores

SI

0.00%

NO

100.00%

Análisis:

De acuerdo a las empresas encuestadas, el 100% no posee valores dentro de su empresa.

89

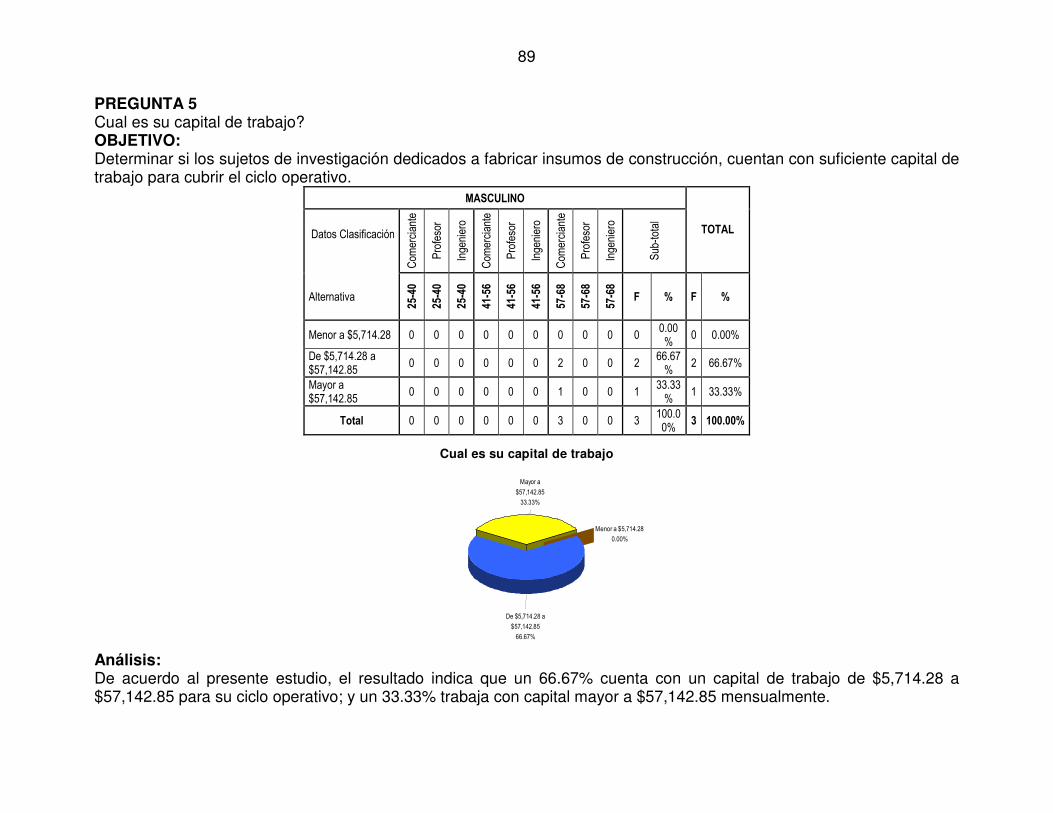

PREGUNTA 5 Cual es su capital de trabajo? OBJETIVO: Determinar si los sujetos de investigación dedicados a fabricar insumos de construcción, cuentan con suficiente capital de trabajo para cubrir el ciclo operativo.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Menor a $5,714.28 0 0 0 0 0 0 0 0 0 0 0.00%

0 0.00%

De $5,714.28 a $57,142.85

0 0 0 0 0 0 2 0 0 2 66.67%

2 66.67%

Mayor a $57,142.85

0 0 0 0 0 0 1 0 0 1 33.33%

1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00%

3 100.00%

Cual es su capital de trabajo

De $5,714.28 a

$57,142.85

66.67%

Menor a $5,714.28

0.00%

Mayor a

$57,142.85

33.33%

Análisis: De acuerdo al presente estudio, el resultado indica que un 66.67% cuenta con un capital de trabajo de $5,714.28 a $57,142.85 para su ciclo operativo; y un 33.33% trabaja con capital mayor a $57,142.85 mensualmente.

90

PREGUNTA 6 Cual es el número de empleados que laboran para su empresa? OBJETIVO: Conocer el número de empleados, que poseen cada una de las empresas encuestadas.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Hasta 10 0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

De 11 a 19 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Mas de 20 0 0 0 0 0 0 0 0 0 0 00.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Numero de empleados que laboran en su empresa

De 11 a 19 empleados, 33.33%

Hasta 10 empleados, 66.67%

Análisis: De los resultados obtenidos de la población encuestada, el mayor porcentaje respondió que en su empresa tienen hasta 10 empleados ésto corresponde a un 66.67%; siguiendo un 33.33% con un número de trabajadores correspondiente al rango de 11 a 19 empleados; mientras que para el rango de más de 20 empleados no hay nadie que tenga éste número de trabajadores

91

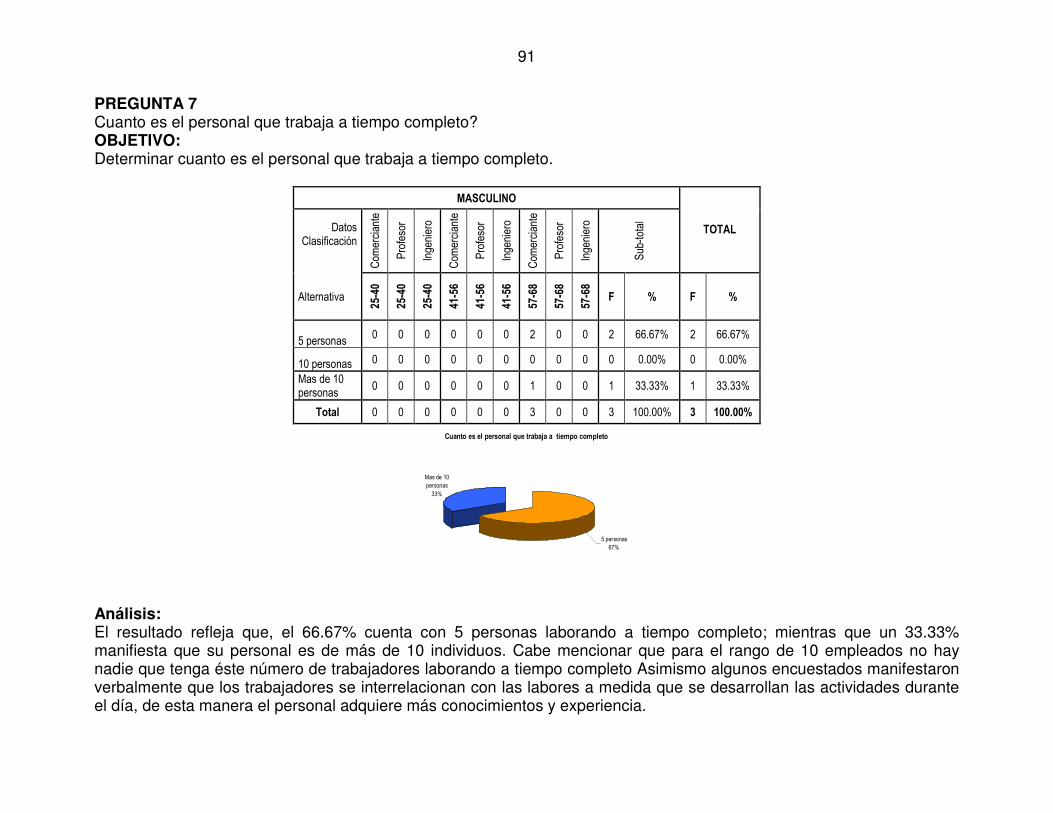

PREGUNTA 7 Cuanto es el personal que trabaja a tiempo completo? OBJETIVO: Determinar cuanto es el personal que trabaja a tiempo completo.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

5 personas 0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

10 personas 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Mas de 10 personas

0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el personal que trabaja a tiempo completo

Mas de 10 personas33%

5 personas67%

Análisis: El resultado refleja que, el 66.67% cuenta con 5 personas laborando a tiempo completo; mientras que un 33.33% manifiesta que su personal es de más de 10 individuos. Cabe mencionar que para el rango de 10 empleados no hay nadie que tenga éste número de trabajadores laborando a tiempo completo Asimismo algunos encuestados manifestaron verbalmente que los trabajadores se interrelacionan con las labores a medida que se desarrollan las actividades durante el día, de esta manera el personal adquiere más conocimientos y experiencia.

92

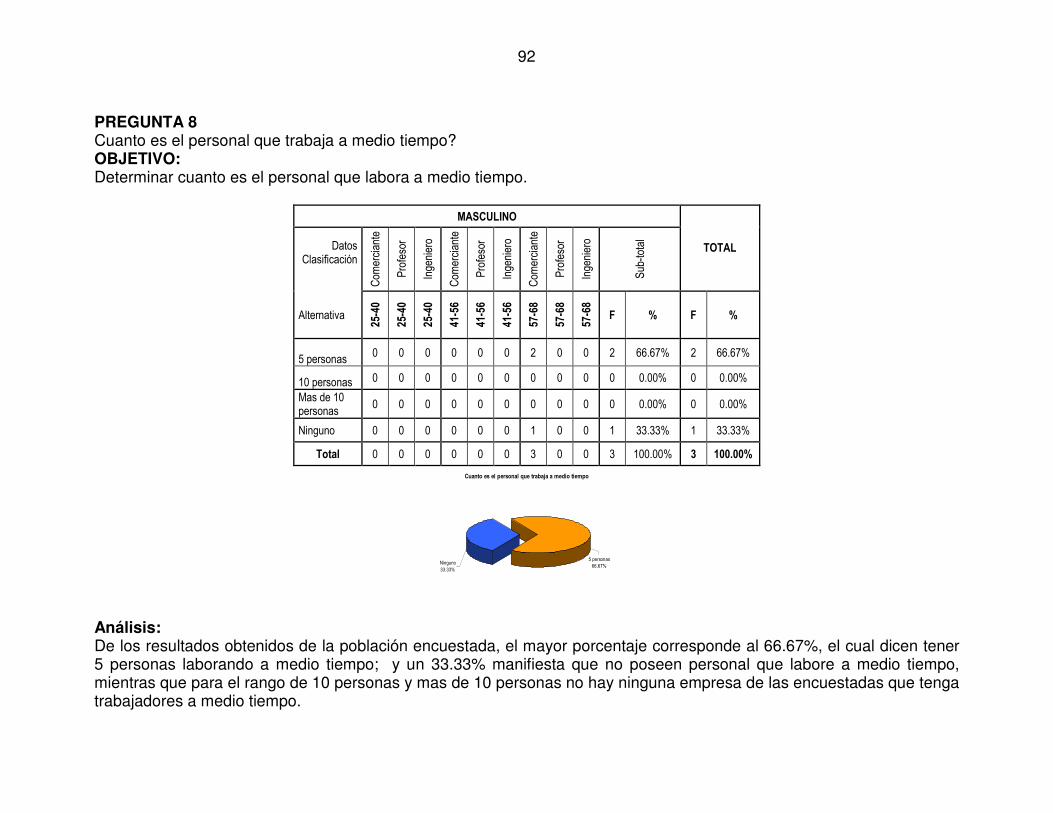

PREGUNTA 8 Cuanto es el personal que trabaja a medio tiempo? OBJETIVO: Determinar cuanto es el personal que labora a medio tiempo.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

5 personas 0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

10 personas 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Mas de 10 personas

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Ninguno 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el personal que trabaja a medio tiempo

Ninguno33.33%

5 personas66.67%

Análisis: De los resultados obtenidos de la población encuestada, el mayor porcentaje corresponde al 66.67%, el cual dicen tener 5 personas laborando a medio tiempo; y un 33.33% manifiesta que no poseen personal que labore a medio tiempo, mientras que para el rango de 10 personas y mas de 10 personas no hay ninguna empresa de las encuestadas que tenga trabajadores a medio tiempo.

93

PREGUNTA 9 Cuanto es el personal que labora por hora? OBJETIVO: Conocer si en las empresas se tiene contrato personal que labora por horas.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

5 personas 0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

10 personas 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Mas de 10 personas

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Ninguno 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el personal que labora por hora

5 personas

66.67%

Ninguno

33.33%

Análisis: Dentro de los resultados obtenidos, dos empresas cuentan con personal que labora por hora ésto representa el 66.67%; mientras que un 33.33% no posee empleados contratados de ésta forma; asimismo para el rango de 10 personas y más de 10 personas ninguna empresa de las encuestadas tienen trabajadores por hora.

94

PREGUNTA 10 Como efectúa el pago de la mano de obra? OBJETIVO: Conocer la forma de pago en las empresas investigadas.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Por unidad producida

0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Por tarea 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Otra forma de pago

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Como efectua el pago de la Mano de Obra

Por unidad producida, 100.00%

0.00%

Análisis: Los resultados obtenidos reflejan que, todos los propietarios de las empresas efectúan el pago de la mano de obra por unidad producida, ésto corresponde al 100%.

95

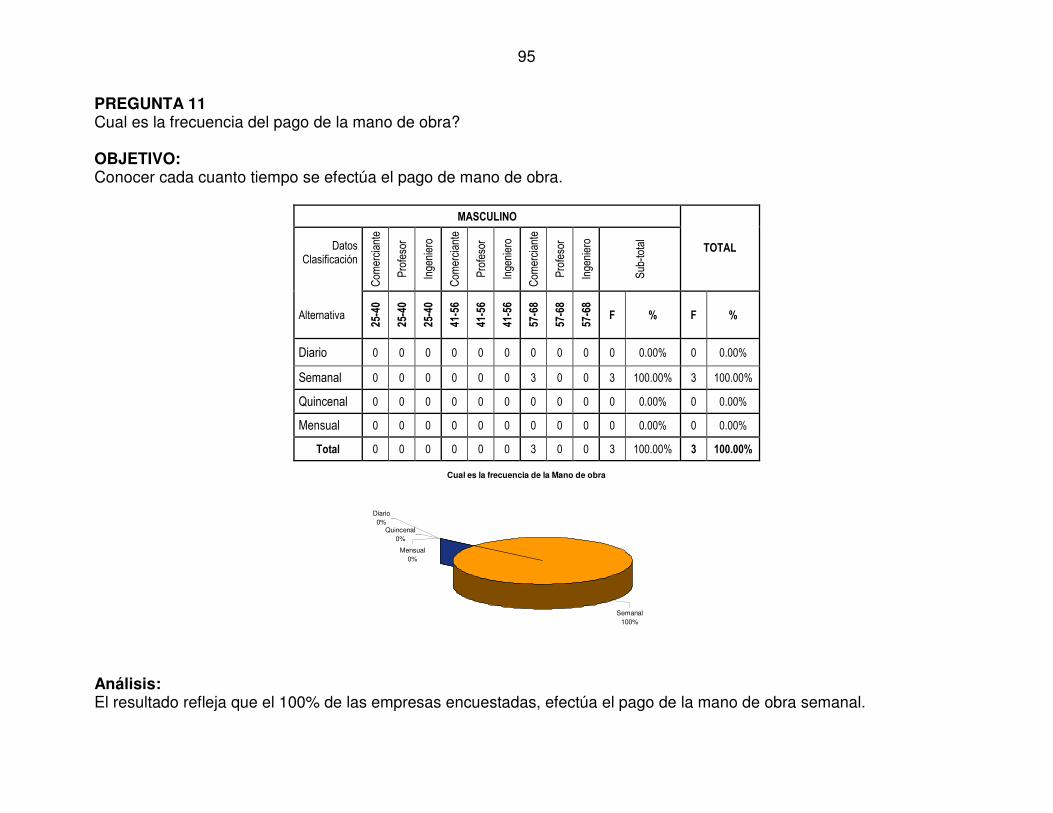

PREGUNTA 11 Cual es la frecuencia del pago de la mano de obra? OBJETIVO: Conocer cada cuanto tiempo se efectúa el pago de mano de obra.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Diario 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Semanal 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Quincenal 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Mensual 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cual es la frecuencia de la Mano de obra

Semanal

100%

Diario

0%Quincenal

0%

Mensual

0%

Análisis: El resultado refleja que el 100% de las empresas encuestadas, efectúa el pago de la mano de obra semanal.

96

PREGUNTA 12 Considera importante contar con una herramienta que le permita planificar sus actividades? OBJETIVO: Conocer la importancia que tiene para los propietarios de las empresas, contar con herramientas que les permita planificar sus actividades.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

NO 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Considera importante contar con herramientas que le

permitan planificar sus actividades

NO

0.00%

SI100.00%

Análisis: El 100% de los encuestados, considera importante contar con una herramienta para una mejor planificación de sus actividades.

97

PREGUNTA 13 De que manera planifica sus actividades? OBJETIVO: Conocer si los propietarios de las empresas, poseen conocimientos sobre planificación o si lo hacen por experiencia.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Por experiencia

0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Asesoria Técnica

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

De que manera planifica sus actividades

Asesoria Técnica0.00%

Por experiencia100.00%

Análisis: El resultado refleja que el 100% de las empresas, desconocen sobre técnicas de planificación por lo tanto lo hacen basados en la experiencia adquirida a través de los años.

98

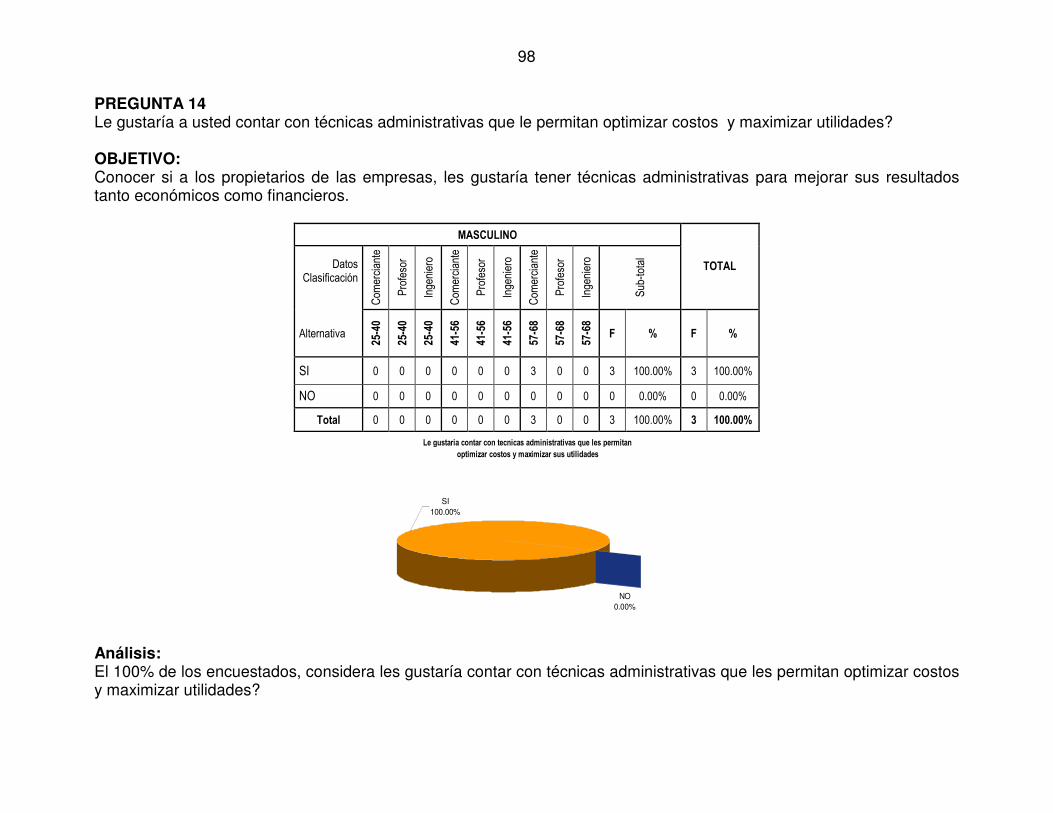

PREGUNTA 14 Le gustaría a usted contar con técnicas administrativas que le permitan optimizar costos y maximizar utilidades? OBJETIVO: Conocer si a los propietarios de las empresas, les gustaría tener técnicas administrativas para mejorar sus resultados tanto económicos como financieros.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

NO 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Le gustaria contar con tecnicas administrativas que les permitan

optimizar costos y maximizar sus utilidades

NO

0.00%

SI

100.00%

Análisis: El 100% de los encuestados, considera les gustaría contar con técnicas administrativas que les permitan optimizar costos y maximizar utilidades?

99

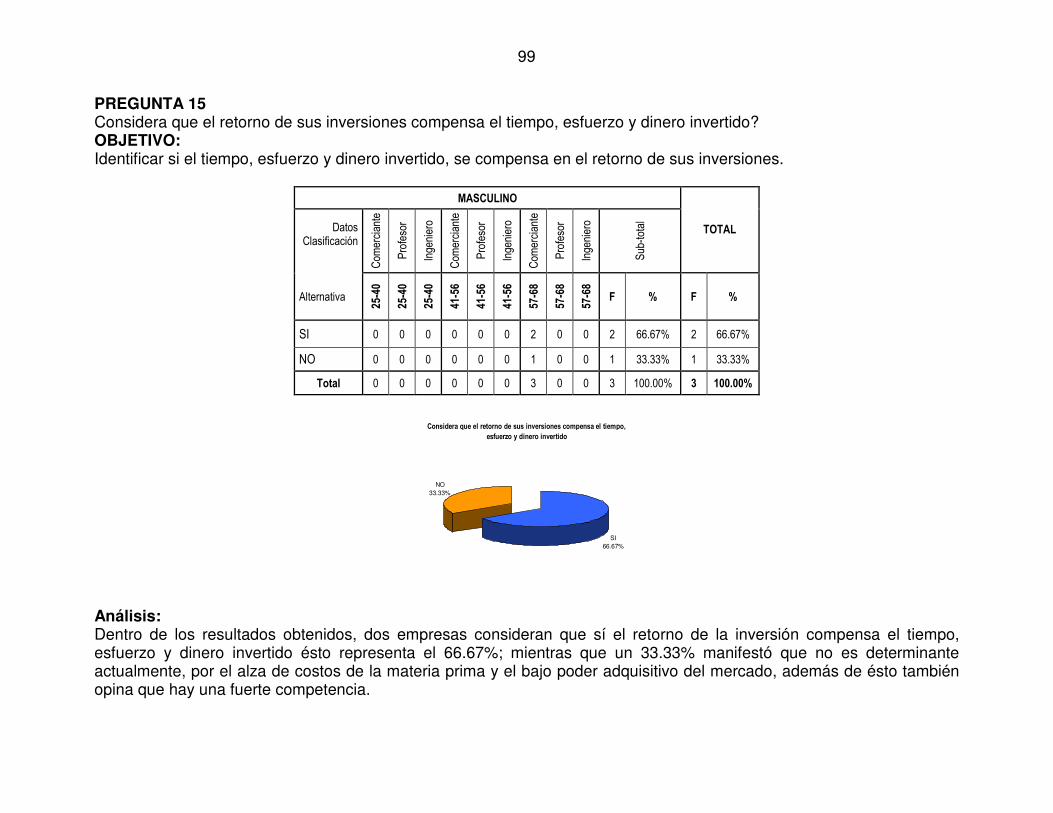

PREGUNTA 15 Considera que el retorno de sus inversiones compensa el tiempo, esfuerzo y dinero invertido? OBJETIVO: Identificar si el tiempo, esfuerzo y dinero invertido, se compensa en el retorno de sus inversiones.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

NO 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Considera que el retorno de sus inversiones compensa el tiempo,

esfuerzo y dinero invertido

SI

66.67%

NO

33.33%

Análisis: Dentro de los resultados obtenidos, dos empresas consideran que sí el retorno de la inversión compensa el tiempo, esfuerzo y dinero invertido ésto representa el 66.67%; mientras que un 33.33% manifestó que no es determinante actualmente, por el alza de costos de la materia prima y el bajo poder adquisitivo del mercado, además de ésto también opina que hay una fuerte competencia.

100

PREGUNTA 16 En base a que establece el precio de venta? OBJETIVO: Identificar en que se basan los propietarios de las empresas, para establecer los precios de venta.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Precios competencia 0 0 0 0 0 0 2 0 0 2 40.00% 2 40.00%

Cliente que se quiere llegar 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Esp. del producto 0 0 0 0 0 0 2 0 0 2 40.00% 2 40.00%

Ubicación de la empresa

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Volumen/ compra 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Época que se vende el producto

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Versión o novedad 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Ninguno 0 0 0 0 0 0 1 0 0 1 20.00% 1 20.00%

Total 0 0 0 0 0 0 5 0 0 5 100.00% 5 100.00%

Nota: la sumatoria de la frecuencia no es igual al número de sujetos encuestados (3) debido a que la pregunta es de opción múltiple, es decir, que el encuestado puede señalar más de una alternativa.

Análisis:

De acuerdo a los resultados obtenidos en la pregunta antes mencionada, un

40% de los sujetos encuestados manifestaron que los precios de venta los

establecen en base a competencia en el mercado y de acuerdo a la

especialización del producto; mientras un 20% lo establece en base a los

costos de producción mancomunados con los precios de la competencia.

En base a que establece el precio de venta

Ninguno de los anteriores20.00%

Precios de la competencia en el

mercado40.00%

Especialización del producto40.00%

101

PREGUNTA 17 Que tipo de producto, le genera la mayor ganancia en su negocio? OBJETIVO: Determinar que producto genera mayor ganancia.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Ladrillos de piso

0 0 0 0 0 0 3 0 0 3 33.33% 3 40.00%

Ladrillo calavera

0 0 0 0 0 0 2 0 0 2 22.22% 2 0.00%

Tubos cemento

0 0 0 0 0 0 1 0 0 1 11.11% 1 40.00%

Celosias 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Lavaderos 0 0 0 0 0 0 2 0 0 2 22.22% 2 0.00%

Planchas/ inodoro

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Postes 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00% Otros 0 0 0 0 0 0 1 0 0 1 11.11% 1 20.00%

Total 0 0 0 0 0 0 9 0 0 9 100.00% 9 100.00%

Nota: la sumatoria de la frecuencia no es igual al número de sujetos encuestados (3) debido a que la pregunta es de opción múltiple, es decir, que el encuestado puede señalar más de una alternativa. Análisis: Los resultados obtenidos reflejan, que a las tres empresas con un 33.33%

el producto que les genera mayor ganancia son los ladrillos de piso,

mientras que el 22.22% corresponden a los ladrillos de calavera y a los

lavaderos; siguiendo con 11.11% los tubos de cemento y en la opción de

otros con el mismo porcentaje manifestaron que también las tejas de

cemento les representa mayor ganancia.

Que tipo de producto le genera mayor ganancia en su negocio

Ladrillos de piso33.33%Tubos de cemento

11.11%

Otros11.11%

Lavaderos22.22%

Ladrillo de calavera22.22%

102

Cual es el periodo de credito acordado con los proveedores de insumos

Ninguno33.33%

30 días pintura66.67%

PREGUNTA 18 Con los proveedores de los siguientes insumos cual es el periodo de crédito acordado?

OBJETIVO: Conocer cual es el lapso de tiempo que les otorgan los proveedores para el pago de sus crédito.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

30 días pintura

0 0 0 0 0 0 2 0 0 2 66.66% 2 66.66%

60 días 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

90 días 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Mas de 120 días

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Ninguno 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Análisis: Dentro de los resultados obtenidos, dos empresas coincidieron que el período de

crédito acordado es de 30 días correspondiente al 66.67%; mientras que un 33.33%

manifiesta que ninguno de los anteriores por la razón de que todos los materiales

son adquiridos al contado ya que es una política de la empresa.

103

PREGUNTA 19 Que políticas utiliza para la venta de los productos? OBJETIVO: Conocer si los propietarios de las empresas utilizan algunas políticas para la venta de sus productos.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

Rebajas 0 0 0 0 0 0 3 0 0 3 50.00% 3 50.00%

Creditos 0 0 0 0 0 0 3 0 0 3 50.00% 3 50.00%

Total 0 0 0 0 0 0 6 0 0 6 100.00% 6 100.00%

Nota: la sumatoria de la frecuencia no es igual al número de sujetos encuestados (3) debido a que la pregunta es de opción múltiple, es decir, que el encuestado puede señalar más de una alternativa.

Que politicas utiliza para la venta de los productos

rebajas50.00%

credito50.00%

Análisis: De los resultados obtenidos el 100% de las empresas utiliza rebajas y créditos, cabe mencionar que una de las empresas encuestadas manifestó que también dan bonificación de acuerdo al volumen de la compra; asimismo el crédito es otorgado de acuerdo al tipo de cliente.

104

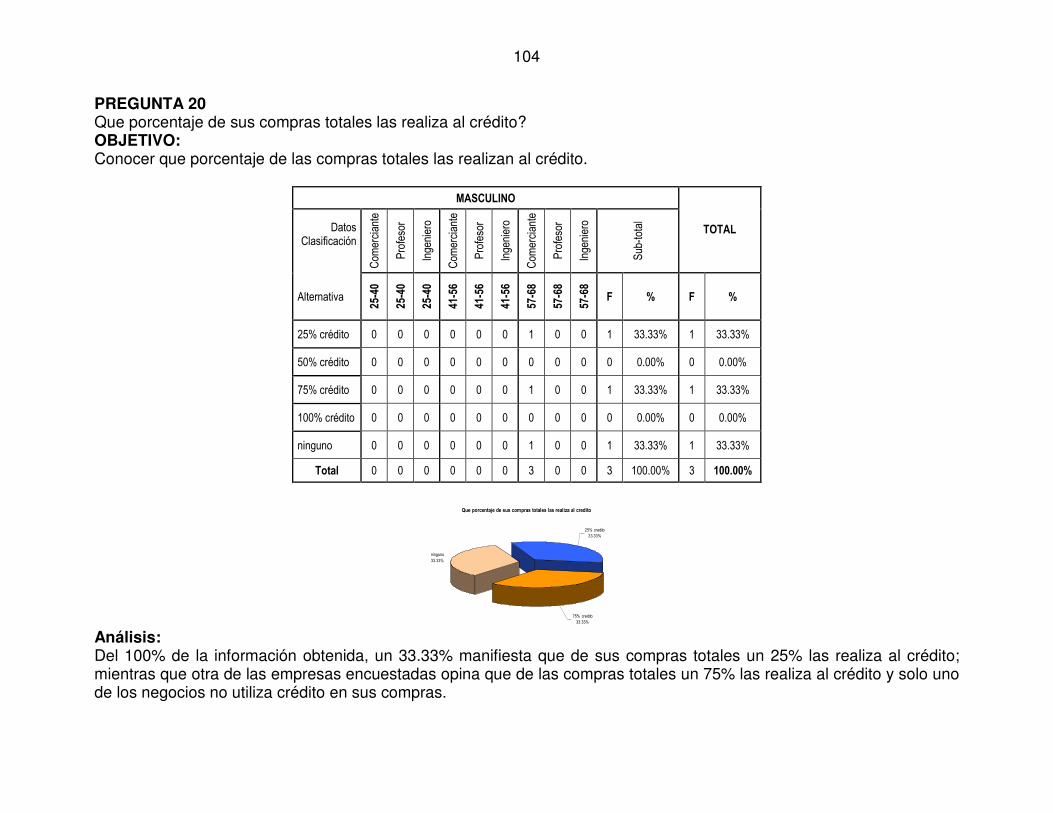

PREGUNTA 20 Que porcentaje de sus compras totales las realiza al crédito? OBJETIVO: Conocer que porcentaje de las compras totales las realizan al crédito.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

25% crédito 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

50% crédito 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

75% crédito 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

100% crédito 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

ninguno 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Que porcentaje de sus compras totales las realiza al credito

ninguno33.33%

75% credito33.33%

25% credito33.33%

Análisis: Del 100% de la información obtenida, un 33.33% manifiesta que de sus compras totales un 25% las realiza al crédito; mientras que otra de las empresas encuestadas opina que de las compras totales un 75% las realiza al crédito y solo uno de los negocios no utiliza crédito en sus compras.

105

PREGUNTA 21 Que porcentaje de sus compras totales las realiza al contado? OBJETIVO: Conocer que porcentaje de las compras totales las realizan al contado.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

25% crédito 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

50% crédito 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

75% crédito 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

100% crédito 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

ninguno 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Que porcentaje de sus compras totales las realiza al contado

25% contado33.33%

75% contado33.33%

100% contado33.33%

Análisis: Del 100% de la información obtenida, solo uno de los negocios no utiliza crédito en sus compras; siguiendo con un 33.33% que manifiesta que de sus compras totales un 25% las realiza al contado; mientras que otra de las empresas encuestadas opina que de las compras totales un 75% las realiza al contado.

106

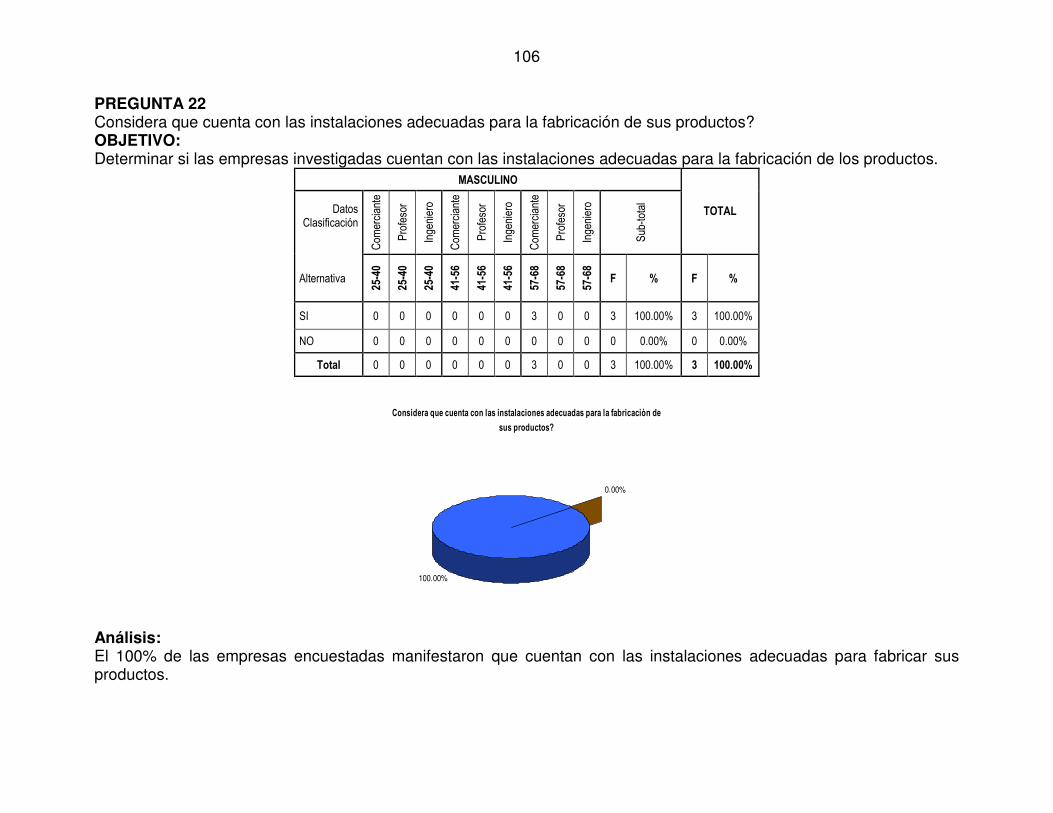

PREGUNTA 22 Considera que cuenta con las instalaciones adecuadas para la fabricación de sus productos? OBJETIVO: Determinar si las empresas investigadas cuentan con las instalaciones adecuadas para la fabricación de los productos.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

NO 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Considera que cuenta con las instalaciones adecuadas para la fabricaciòn de

sus productos?

100.00%

0.00%

Análisis: El 100% de las empresas encuestadas manifestaron que cuentan con las instalaciones adecuadas para fabricar sus productos.

107

PREGUNTA 23 Cuanto es el tiempo estimado, para recuperar su inversión en insumos para la elaboración de los diferentes productos, desde compra hasta que recobra lo invertido? OBJETIVO: Conocer el tiempo estimado en que recupera la inversión en insumos, durante el ciclo operativo.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

30 días 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

60 días 0 0 0 0 0 0 2 0 0 2 66.66% 2 66.66%

90 días 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Mas de 120 días

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Ninguno 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el tiempo estimado para recuperar su inversion en insumos, desde

que compra hasta que recobra lo invertido

30 días33.33%

60 días66.67%

Análisis: Dentro de los resultados obtenidos, un 66.67% recuperan su inversión en un período de 60 días, mientras que un 33.33% lo recupera en 30 días.

108

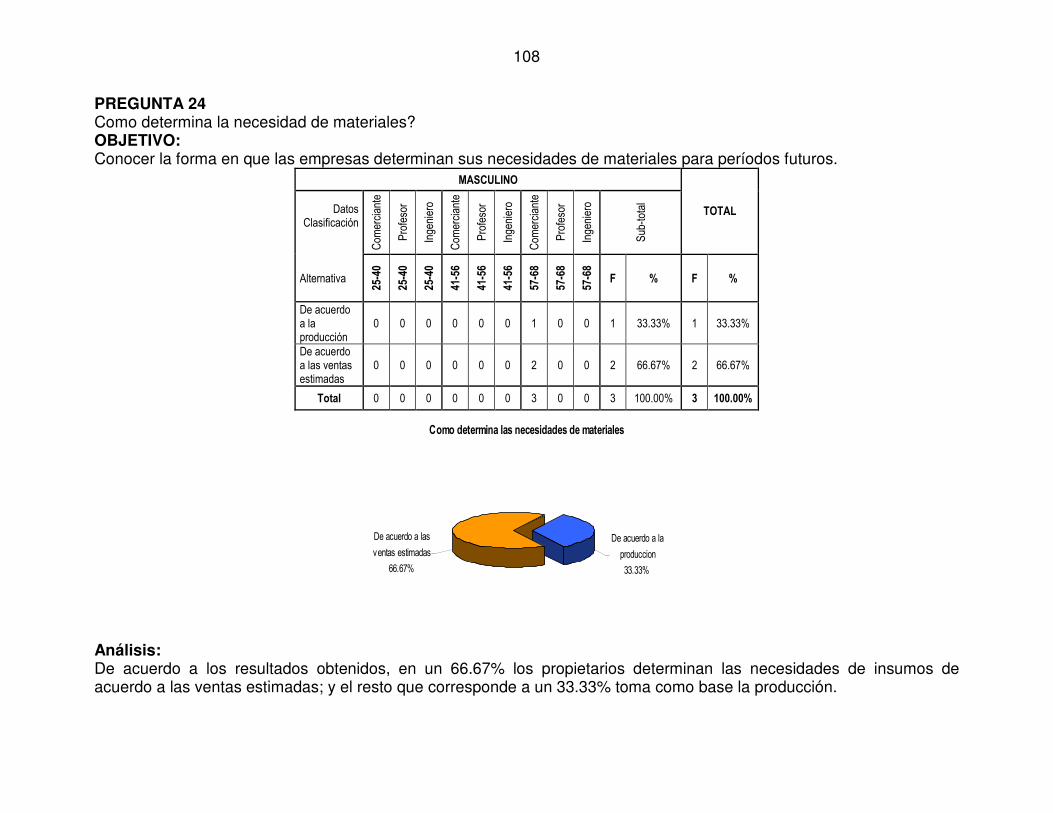

PREGUNTA 24 Como determina la necesidad de materiales? OBJETIVO: Conocer la forma en que las empresas determinan sus necesidades de materiales para períodos futuros.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

De acuerdo a la producción

0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

De acuerdo a las ventas estimadas

0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Como determina las necesidades de materiales

De acuerdo a las

ventas estimadas

66.67%

De acuerdo a la

produccion

33.33%

Análisis: De acuerdo a los resultados obtenidos, en un 66.67% los propietarios determinan las necesidades de insumos de acuerdo a las ventas estimadas; y el resto que corresponde a un 33.33% toma como base la producción.

109

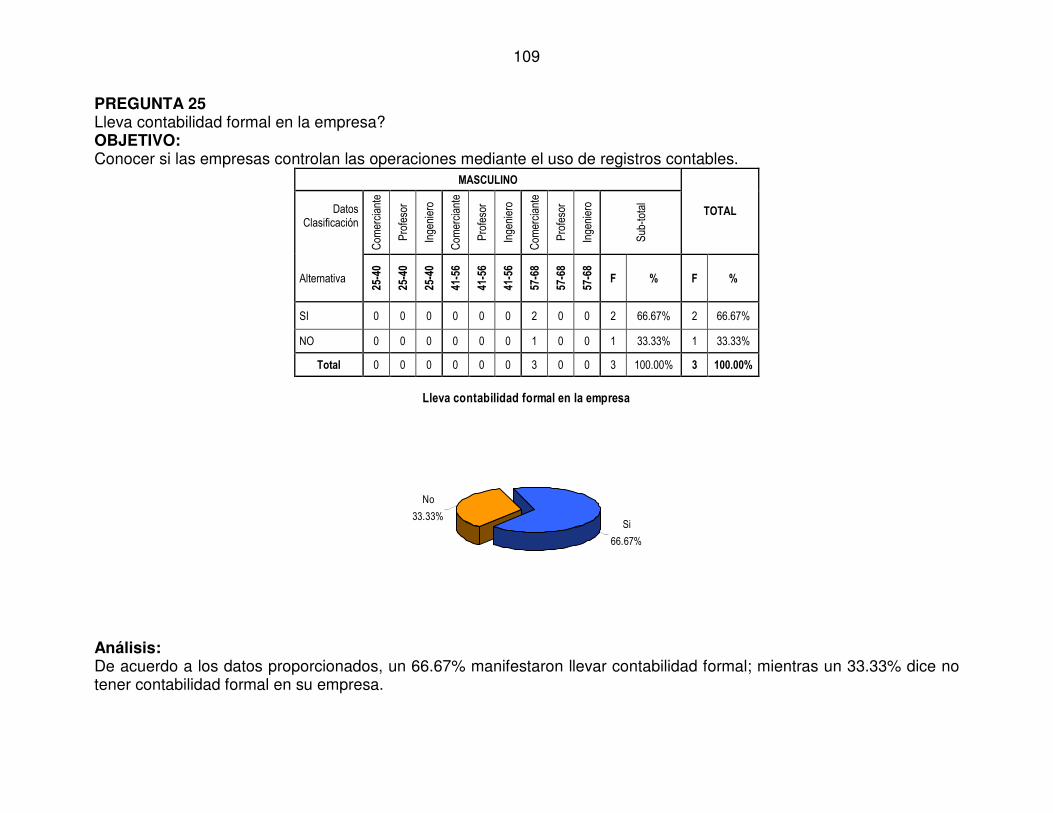

PREGUNTA 25 Lleva contabilidad formal en la empresa? OBJETIVO: Conocer si las empresas controlan las operaciones mediante el uso de registros contables.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

SI 0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

NO 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Lleva contabilidad formal en la empresa

No

33.33%Si

66.67%

Análisis: De acuerdo a los datos proporcionados, un 66.67% manifestaron llevar contabilidad formal; mientras un 33.33% dice no tener contabilidad formal en su empresa.

110

PREGUNTA 26 Cuanto es el costo en que incurre en materia prima? OBJETIVO: Conocer los costos en que incurre la empresa.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

de $900 a $1,000

0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

De $1,100 a $2,000

0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Mas $2,000 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el costo en que incurre en materia prima

Mas $2,000 33.33%

De $1,100 a $2,000 33.33%

de $900 a $1,00033.33%

Análisis: Del 100% de la información obtenida, un 33.33% manifiesta que sus costos en materia prima oscilan entre $900.00 a $1,000.00; mientras otra de las empresas encuestadas opina que sus costos están entre $1,100.00 a $2,000.00 que corresponde a otro 33.33%; y el 33.33$ restante considera que sus costos son mayores a $2,000.00.

111

PREGUNTA 27 Cuanto es el costo en que incurre en mano de obra directa? OBJETIVO: Conocer los costos en que incurre la empresa por el pago de mano de obra directa.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

de $25.00 a $50.00

0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

De $55.00 a $75.00

0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Mas de $75.00

0 0 0 0 0 0 0 0 0 0 00.00% 0 00.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el costo en que incurre, en el pago de mano de obra directa

de $25.00 a $50.0066.67%

De $55.00 a $75.00 33.33%

Análisis: Del 100% de la información obtenida, un 66.67% manifiesta que sus costos en el pago de mano de obra directa oscilan entre $25.00 a $50.00; mientras otra de las empresas encuestadas considera que sus costos están entre $55.00 a $75.00 que corresponde a otro 33.33%; en cuanto al rango de mas de $75.00 ninguna empresa dijo tener estos costos.

112

PREGUNTA 28 Cuanto es el costo en que incurre en gastos indirectos de fabricación? OBJETIVO: Conocer los costos en que incurre la empresa por los gastos indirectos de fabricación.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

de $25.00 a $50.00

0 0 0 0 0 0 1 0 0 1 33.33% 2 33.33%

De $55.00 a $75.00

0 0 0 0 0 0 2 0 0 2 66.67% 1 66.67%

Mas de $75.00

0 0 0 0 0 0 0 0 0 0 00.00% 0 00.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el costo en que incurre por gastos indirectos de fabricacion

de $25.00 a $50.00, 33.33%

De $55.00 a $75.00, 66.67%

Análisis: Del 100% de la información obtenida, un 66.67% manifiesta que sus gastos indirectos de fabricación están entre $55.00 a $75; mientras que el resto considera que sus gastos están entre $25.00 a $50.00 que corresponde a otro 33.33%; en cuanto al rango de mas de $75.00 ninguna empresa dijo tener estos gastos.

113

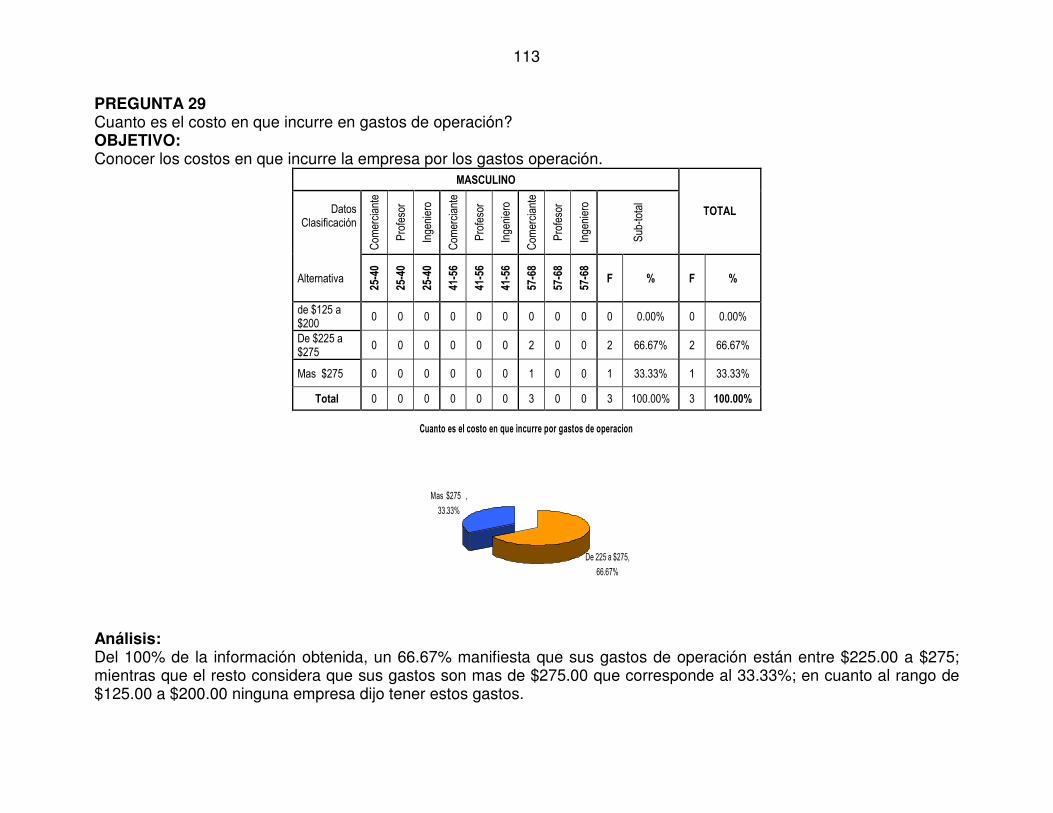

PREGUNTA 29 Cuanto es el costo en que incurre en gastos de operación? OBJETIVO: Conocer los costos en que incurre la empresa por los gastos operación.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

de $125 a $200

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

De $225 a $275

0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

Mas $275 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el costo en que incurre por gastos de operacion

De 225 a $275,

66.67%

Mas $275 ,

33.33%

Análisis: Del 100% de la información obtenida, un 66.67% manifiesta que sus gastos de operación están entre $225.00 a $275; mientras que el resto considera que sus gastos son mas de $275.00 que corresponde al 33.33%; en cuanto al rango de $125.00 a $200.00 ninguna empresa dijo tener estos gastos.

114

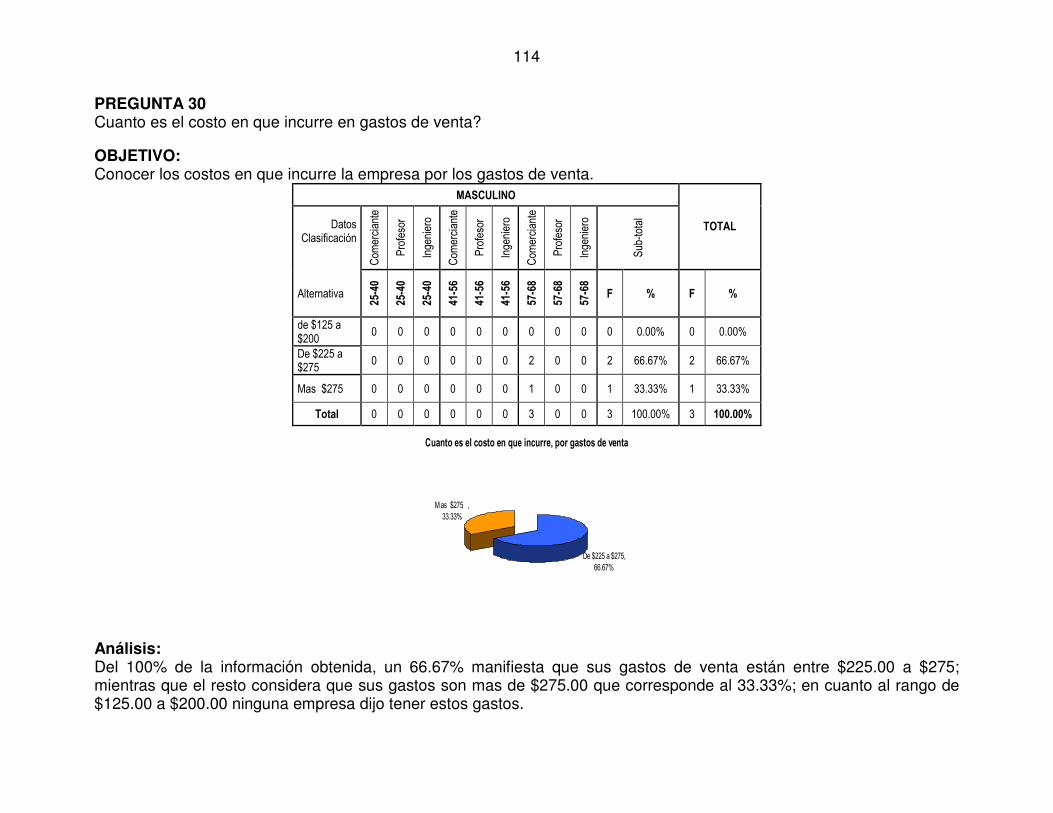

PREGUNTA 30 Cuanto es el costo en que incurre en gastos de venta?

OBJETIVO: Conocer los costos en que incurre la empresa por los gastos de venta.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

de $125 a $200

0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

De $225 a $275

0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

Mas $275 0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el costo en que incurre, por gastos de venta

De $225 a $275, 66.67%

Mas $275 , 33.33%

Análisis: Del 100% de la información obtenida, un 66.67% manifiesta que sus gastos de venta están entre $225.00 a $275; mientras que el resto considera que sus gastos son mas de $275.00 que corresponde al 33.33%; en cuanto al rango de $125.00 a $200.00 ninguna empresa dijo tener estos gastos.

115

PREGUNTA 31 Cuanto es el costo en que incurre en gastos de administración?

OBJETIVO: Conocer los costos en que incurre la empresa por los gastos de administración.

MASCULINO

Datos Clasificación

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Com

erciante

Profesor

Ingeniero

Sub-total

TOTAL

Alternativa

25-40

25-40

25-40

41-56

41-56

41-56

57-68

57-68

57-68

F % F %

de $100 a $200

0 0 0 0 0 0 2 0 0 2 66.67% 2 66.67%

De $225 a $275

0 0 0 0 0 0 1 0 0 1 33.33% 1 33.33%

Mas $275 0 0 0 0 0 0 0 0 0 0 0.00% 0 0.00%

Total 0 0 0 0 0 0 3 0 0 3 100.00% 3 100.00%

Cuanto es el costo en que incurre, por gastos de

administracion

de $100 a $20066.67%

De $225 a $27533.33%

Análisis: Del 100% de la información obtenida, un 66.67% manifiesta que sus gastos de administración están entre $100.00 a $200; mientras que el resto considera que sus gastos son mas de $225.00 a $275.00 que corresponde al 33.33%; en cuanto al rango de mas $275.00 ninguna empresa dijo tener estos gastos.

116

6. CONCLUSIONES Y RECOMENDACIONES

6.1 CONCLUSIONES

Después de haber realizado la investigación de campo, para conocer si existe la

necesidad de un sistema de planificación de utilidades, en las empresas

dedicadas a la fabricación de insumos de construcción, ubicadas en el municipio

de Chalchuapa y habiendo analizado los resultados obtenidos se puede concluir

lo siguiente:

a) Existe voluntad por parte de los propietarios de implementar métodos

de planificación, ya que las condiciones socio-económicas de la sociedad

son apropiadas para la comercialización de este tipo de productos.

b) El personal involucrado en el desarrollo de las actividades de la

empresa, tiene capacidad de llevarlas a cabo, aunque no poseen

conocimientos teóricos, ya que la experiencia es la que ha contado e

influido en sus labores.

c) Los propietarios de las empresas investigadas, no poseen

conocimientos básicos sobre las técnicas administrativas, para ejercer

una adecuada planificación y control de sus actividades.

d) Los propietarios de las empresas encuestadas, controlan sus

operaciones mediante registros contables, los cuales se llevan a cabo por

contadores externos: en las empresas básicamente registran los

movimientos de las cuentas como: ventas, compras, créditos, etc. en un

cuaderno; siendo contabilizado por el contador al final de cada semana.

e) Las técnicas utilizadas para fijar el precio de venta, están determinadas

por los propietarios basándose en la competencia y de acuerdo a la

especialización del producto, mientras que solo un empresario lo hace en

base en a los costos de producción.

117

f) Cabe mencionar que en los datos demográficos, se observó que la

edad de la población encuestada oscila entre 57 y 68 años, además su

trabajo lo realizan empíricamente ya que sus padres han sido los dueños

de las empresas y luego fueron heredadas por los hijos que ahora son los

productores, sin excepción los empresarios son del sexo masculino.

6.2 RECOMENDACIONES

a) Buscar apoyo de Instituciones y empresas que velan por la Industria de

la Construcción, acercándose y participando más con ellas, con la

finalidad de establecer estrategias para llevarlas a cabo y establecer

oportunidades de desarrollo y crecimiento.

b) Implementar procesos administrativos bajo la filosofía de mejora

contínua, a través de capacitaciones y cursos constante a los

empleados, para que la Mano de Obra esté calificada y deje de ser

empírica.

c) Debido a que la mayoría de los administradores de las fábricas

investigadas desconocen las técnicas administrativas, para una mejor

planificación y control de sus actividades, se recomienda implantar un

sistema que les permita organizar, dirigir, proyectar, etc., todas las

actividades administrativas y operativas para garantizar un buen

funcionamiento

d) Es recomendable que en las empresas los registros sean utilizados

como un medio para conocer su situación económica y financiera; así

como también para controlar las operaciones realizadas mediante el

uso de cuadros estadísticos en donde se reflejen comparaciones de

datos reales y no como un requisito que se debe cumplir.

e) Es recomendable que los empresarios fijen los precios de acuerdo a los

que circulan en el mercado, más un porcentaje de utilidad ya que las

empresas operan en un mercado cambiante, se considera que los

118

precios deben tener un margen de flexibilidad sin afectar los ingresos

de la empresa, para poder mantenerse y competir en el mercado.

f) Se sugiere que se capacite al personal no solo en labores operativas;

sino también en el área administrativa, ya que la información está

centralizada en los propietarios y se considera confidencial, además sin

excepción alguna los empresarios son del sexo masculino, habiendo

total ausencia del sexo femenino por considerarse que es un trabajo

que requiere de fuerza física.