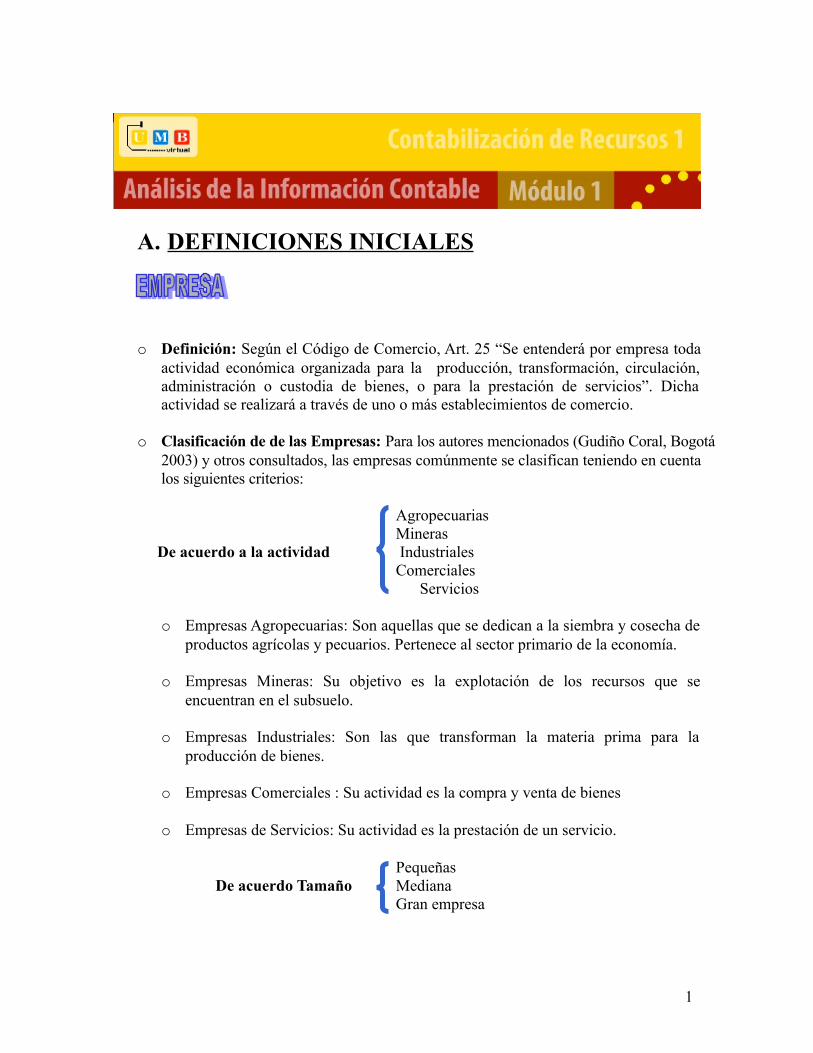

A. DEFINICIONES INICIALES

39

A. DEFINICIONES INICIALES o Definición: Según el Código de Comercio, Art. 25 “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios”. Dicha actividad se realizará a través de uno o más establecimientos de comercio. o Clasificación de de las Empresas: Para los autores mencionados (Gudiño Coral, Bogotá 2003) y otros consultados, las empresas comúnmente se clasifican teniendo en cuenta los siguientes criterios: Agropecuarias Mineras De acuerdo a la actividad Industriales Comerciales Servicios o Empresas Agropecuarias: Son aquellas que se dedican a la siembra y cosecha de productos agrícolas y pecuarios. Pertenece al sector primario de la economía. o Empresas Mineras: Su objetivo es la explotación de los recursos que se encuentran en el subsuelo. o Empresas Industriales: Son las que transforman la materia prima para la producción de bienes. o Empresas Comerciales : Su actividad es la compra y venta de bienes o Empresas de Servicios: Su actividad es la prestación de un servicio. Pequeñas De acuerdo Tamaño Mediana Gran empresa 1

Transcript of A. DEFINICIONES INICIALES

A. DEFINICIONES INICIALES

o Definición: Según el Código de Comercio, Art. 25 “Se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios”. Dicha actividad se realizará a través de uno o más establecimientos de comercio.

o Clasificación de de las Empresas: Para los autores mencionados (Gudiño Coral, Bogotá 2003) y otros consultados, las empresas comúnmente se clasifican teniendo en cuenta los siguientes criterios:

Agropecuarias Mineras

De acuerdo a la actividad Industriales Comerciales

Servicios

o Empresas Agropecuarias: Son aquellas que se dedican a la siembra y cosecha de productos agrícolas y pecuarios. Pertenece al sector primario de la economía.

o Empresas Mineras: Su objetivo es la explotación de los recursos que se encuentran en el subsuelo.

o Empresas Industriales: Son las que transforman la materia prima para la producción de bienes.

o Empresas Comerciales : Su actividad es la compra y venta de bienes

o Empresas de Servicios: Su actividad es la prestación de un servicio.

Pequeñas De acuerdo Tamaño Mediana

Gran empresa

1

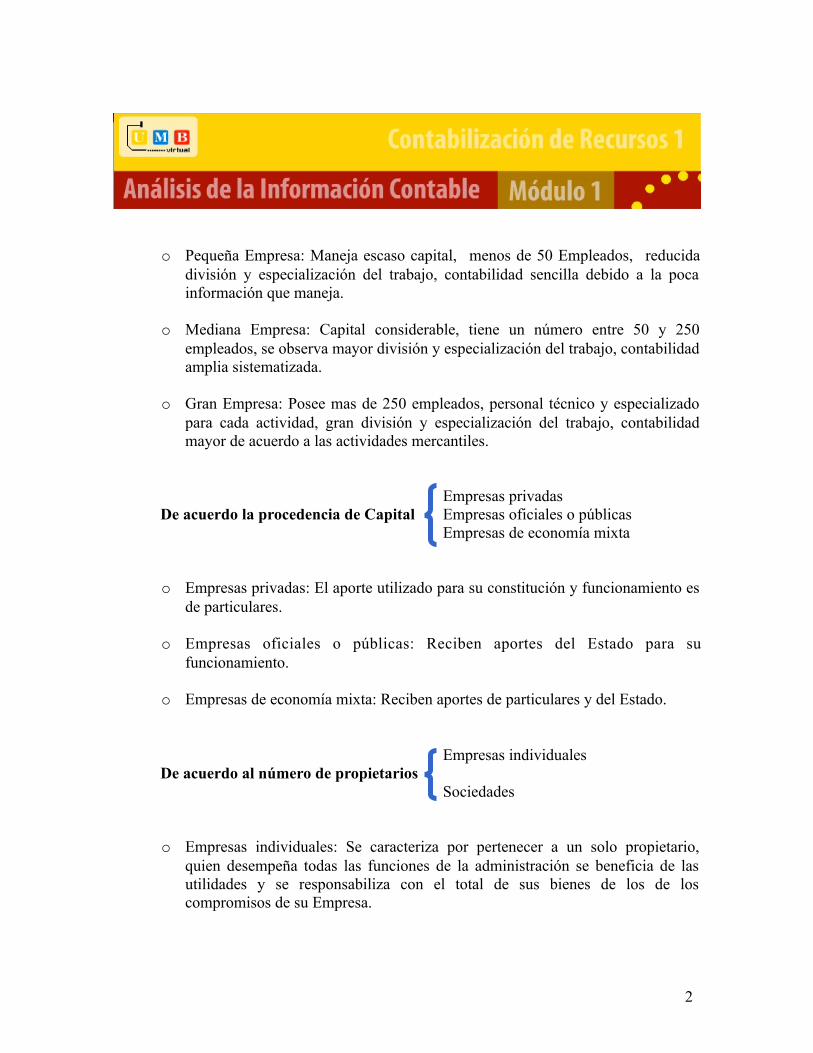

o Pequeña Empresa: Maneja escaso capital, menos de 50 Empleados, reducida división y especialización del trabajo, contabilidad sencilla debido a la poca información que maneja.

o Mediana Empresa: Capital considerable, tiene un número entre 50 y 250 empleados, se observa mayor división y especialización del trabajo, contabilidad amplia sistematizada.

o Gran Empresa: Posee mas de 250 empleados, personal técnico y especializado para cada actividad, gran división y especialización del trabajo, contabilidad mayor de acuerdo a las actividades mercantiles.

Empresas privadasDe acuerdo la procedencia de Capital Empresas oficiales o públicas

Empresas de economía mixta

o Empresas privadas: El aporte utilizado para su constitución y funcionamiento es de particulares.

o Empresas oficiales o públicas: Reciben aportes del Estado para su funcionamiento.

o Empresas de economía mixta: Reciben aportes de particulares y del Estado.

Empresas individualesDe acuerdo al número de propietarios

Sociedades

o Empresas individuales: Se caracteriza por pertenecer a un solo propietario, quien desempeña todas las funciones de la administración se beneficia de las utilidades y se responsabiliza con el total de sus bienes de los de los compromisos de su Empresa.

2

o Sociedades: Según el Código de Comercio Art. 98 “Por el contrato sociedad dos o mas personas se obligan a hacer un aporte en dinero, En trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o actividad social”

. Clasificación de las sociedades: De acuerdo con la forma de asociarse;

Sociedad colectiva

a. Sociedades de Personas

Sociedad comanditaria o comandita simple

Sociedad colectiva: (Art. 303 Código de Comercio) En estas sociedades predominan las cualidades individuales de quienes se asocian y la confianza que se tengan, la responsabilidad es solidaria e ilimitada, es decir, todos responden por las actuaciones que realicen la sociedad y los otros socios. La razón social de sociedad colectiva se conforma con el nombre completo o el apellido de alguno de los socios, o con los nombres o los apellidos de todos los socios seguido de las expresiones “& compañía”, “& hermanos”, “e hijos” u otras análogas. Se requieren por lo menos dos personas para conformarla y no existe límite máximo. El capital se divide en partes que pueden ser de distinto valor, y cada socio, independientemente de su aporte tiene derecho a un voto en la junta de socios. La representación legal corresponde a todos los socios salvo que la deleguen en un consorcio o un tercero.

Sociedad comanditaria o comandita simple: (Art. 323, 324 C. Comercio).

3

Esta sociedad tiene dos categorías de asociados: los gestores y los comanditarios. Los gestores o colectivos administran la sociedad, representan y tienen responsabilidad solidaria e ilimitada por las obligaciones de la empresa. Los comanditarios son los que hacen los aportes no intervienen en la administración de la sociedad y responden por las obligaciones sociales hasta el monto de sus respectivos aportes. En las sociedades en comandita simple, como mínimo debe haber un socio gestor o colectivo y un socio comanditario, y el capital debe pagarse intelectualmente al construirse la sociedad e inmediatamente se haga cualquier reforma a dicho capital. La sociedad en comandita simple se integra con el aporte del capital de los socios comanditarios o con el de estos y de los socios gestores simultáneamente y se divide en cuotas de igual valor. El socio gestor por el solo hecho de serlo tiene derecho a un voto y los socios comanditarios tienen derecho a un voto por cada cuota de capital que posean. Si son varios socios gestores sus decisiones deben tomarse por unanimidad, y los comanditarios por mayoría. Debe haber por lo menos un socio gestor y cinco accionistas.

El nombre de esta sociedad se forma generalmente con el apellido uno o mas socios gestores y se agrega la expresión y Compañía,(& Cía.) seguido de la abreviatura S. en C. Ejemplo “García & Cía. S en C.”

Sociedad Anónima

b. Sociedades de Capital

Sociedades en comanditas por acciones

Sociedad Anónima: (Art. 374, 375 C. Comercio).

Se identifica con la denominación que determinen los socios seguida de las palabras “sociedad anónima” o su abreviatura “S.A.”. Se debe conformar mínimo con cinco accionista no tiene un tope máximo de accionistas y su responsabilidad es limitada al valor se sus acciones. Los socios reunidos en la asamblea general de accionistas eligen el nombre de las personas que dirigen la empresa.

4

Sociedades en comanditas por acciones: (Art. 374, 375 C. Comercio).Se constituye por uno o mas socios con responsabilidad ilimitada y cinco o mas socios con responsabilidad limitada El capital de estas sociedades es aportado en partes iguales, denominadas acciones. A la razón social se le agrega Sociedad en

c. Sociedades de Naturaleza Mixta

Prototipo de sociedad mixta

Sociedades de responsabilidad limitada: (Art. 354, 356, 357 C. Comercio) Se identifican con la denominación o razón social que determinen los socios, seguida de la palabra “limitada” o su abreviatura “Ltda”. En caso de no cumplir la regla antes descrita, los socios son responsables solidaria e ilimitadamente frente a terceros. En cuanto a la responsabilidad, cada socio responde, hasta por el valor de su aporte. El capital esta dividido en cuotas o partes de igual valor que debe ser pagado en su totalidad al momento de constituir la sociedad, así como al momento de solemnizar cualquier aumento del mismo. Este tipo de sociedades debe constituirse con dos o más socios, máximo 25.

d. Sociedad sin ánimo de lucro:

Tienen fines sociales, culturales, deportivos y de servicios, sin ánimo de lucro.

o Definición: (Art. 10 C. Comercio.) “Son comerciantes las personas que profesionalmente se ocupan en alguna de las actividades que la ley considera mercantiles. La calidad de comerciante se adquiere aunque la actividad mercantil se ejerza por medio de apoderado, intermediario o interpuesta persona.

o Quién es comerciante? (Art. 13 C. Comercio)

5

“Para todos los efectos legales se presume que una persona ejerce el comercio en los siguientes casos:

1. Cuando se halla inscrita en el registro Mercantil2. Cuando tenga un establecimiento de comercio abierto 3. Cuando se anuncia al público como comerciante por cualquier medio”

o Obligaciones de los comerciantes: (Art. 13 C. Comercio)

“Es obligación de todo comerciante:

1. Matricularse en el Registro Mercantil2. Inscribir en el Registro Mercantil todos los actos, libros y documentos respecto

de los cuales la ley exige esa formalidad.3. Llevar contabilidad regular de sus negocios conforme a las prescripciones

legales;4. Conservar, con arreglo a la ley, la correspondencia y demás documentos

relacionados con sus negocios o actividades;5. Denunciar ante el Juez competente la cesación en el pago corriente de sus

obligaciones mercantiles. 6. Abstenerse de ejecutar actos de competencia desleal”

o Trámites Legales del comerciante

La Cámara de Comercio establece lo siguiente:

Para que un comerciante se considere legalmente establecido es decir matriculado en la Cámara de Comercio debe adquirir la licencia de funcionamiento de la Alcaldía Municipal, los comerciantes deben presentar lo siguiente:

1. Copia del Registro Mercantil expedido por la Cámara de Comercio2. Paz y salvo de la Tesorería Municipal por el pago de impuesto de industria y

comercio.3. Patente de sanidad expedida por el Servicio de Salud Pública.4. Certificado de Cuerpo de Bomberos y

6

5. Certificados expedidos por la Oficinas de Planeación Municipal y de Obras Públicas de acuerdo con la actividad u objeto social.

Pasos para crear una Empresa:

B. FUNDAMENTOS DE CONTABILIDAD

o Concepto: El decreto 2649/93 la define, como técnica o ciencia que mediante el empleo de procedimientos sistemáticos y ordenados registra en los libros las operaciones comerciales de una persona natural o jurídica.

o Objetivos de la Contabilidad

Según el Art. 3º del decreto 2649/93 establece Objetivos básicos.

Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período.

Predecir flujos de efectivo.

7

Apoyar a los administradores en la planeación, organización y dirección de los negocios.

Tomar decisiones en materia de inversiones y créditos. Evaluar la gestión de los administradores del ente económico. Ejercer control sobre las operaciones del ente económico. Fundamentar la determinación de cargas tributarias, precios y tarifas. Ayudar a la conformación de la información estadística nacional, y Contribuir a la evaluación del beneficio o impacto social que la

actividad económica de un ente represente para la comunidad.

o Cualidades de la Contabilidad.

El Art. 4o. del Decreto 2649/93 determina como cualidades de la información contable.

Útil, pertinente, oportuna, confiable verificable, comparable

o Principios de contabilidad generalmente aceptados ( PCGA)

Equidad Ente Bienes Económicos Moneda de Cuenta Empresa en Marcha Valuación al Costo Ejercicio Devengado Objetividad Realización Prudencia Uniformidad Materialidad (significación o importancia relativa) Exposición

8

Para efectos de la descripción de las cuentas en la contabilidad, es indispensable tomar como soporte la normatividad legal y la interpretación de autores reconocidos en la enseñanza de la contabilidad. (Coral Gudiño. Bogotá 2003)

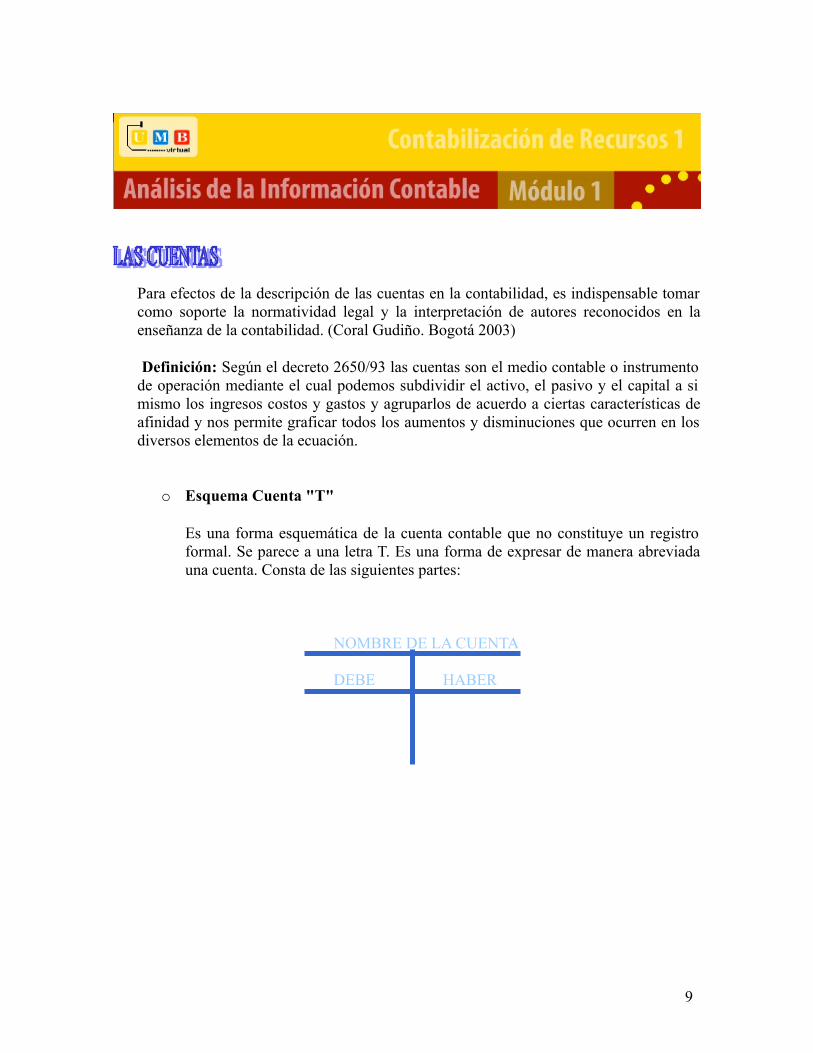

Definición: Según el decreto 2650/93 las cuentas son el medio contable o instrumento de operación mediante el cual podemos subdividir el activo, el pasivo y el capital a si mismo los ingresos costos y gastos y agruparlos de acuerdo a ciertas características de afinidad y nos permite graficar todos los aumentos y disminuciones que ocurren en los diversos elementos de la ecuación.

o Esquema Cuenta "T"

Es una forma esquemática de la cuenta contable que no constituye un registro formal. Se parece a una letra T. Es una forma de expresar de manera abreviada una cuenta. Consta de las siguientes partes:

NOMBRE DE LA CUENTA

DEBE HABER

9

o Registro en la cuenta “T”

Debitar una cuenta significa registrar uno o varios valores al lado debe o sea al lado izquierdo de la gráfica de la cuenta T

Por otra parte si se registra alguna cantidad al lado derecho es decir en la columna del haber se dice que la cuenta se ha acreditado

CUENTA

DEBE HABER

$90.000= $90.000=$50.000= $50.000=

o

o Saldos en las cuentas “T”:

Es la diferencia que hay entre los valores de la columna del Debe y los valores registrados en la columna del Haber.

Saldos Débito: Cuando el movimiento débito es mayor que el movimiento crédito.

CUENTA

DEBE HABER

$90.000= $28.000=$60.000= $50.000=

$150.0000= $78.000=

$72.000=

10

Saldo crédito: Cuando el movimiento crédito es mayor que el movimiento débito.

CUENTA

DEBE HABER

$40.000= $80.000=$60.000= $50.000=

$100.0000= $130.000=

$30.000=

Saldo crédito

Clasificación de las cuentas Para Coral y Gudiño (Bogotá 2003), las cuentas se clasifican en: Cuentas reales o de Balance y las Cuentas nominales, de resultado o transitorias., tal y como se explica a continuación:

Cuentas reales o de Balance: son aquellas que representan valores del activo, el pasivo y el patrimonio y aparecen en el balance general.

1. Activo: Es el conjunto de los bienes y derechos tanto tangibles como intangibles de propiedad de una persona natural o jurídica.

Características del activo.

Están en capacidad de generar beneficios o servicios. Están bajo el control de la empresa. Generan un derecho de reclamación.

Movimiento de las cuentas del activo:

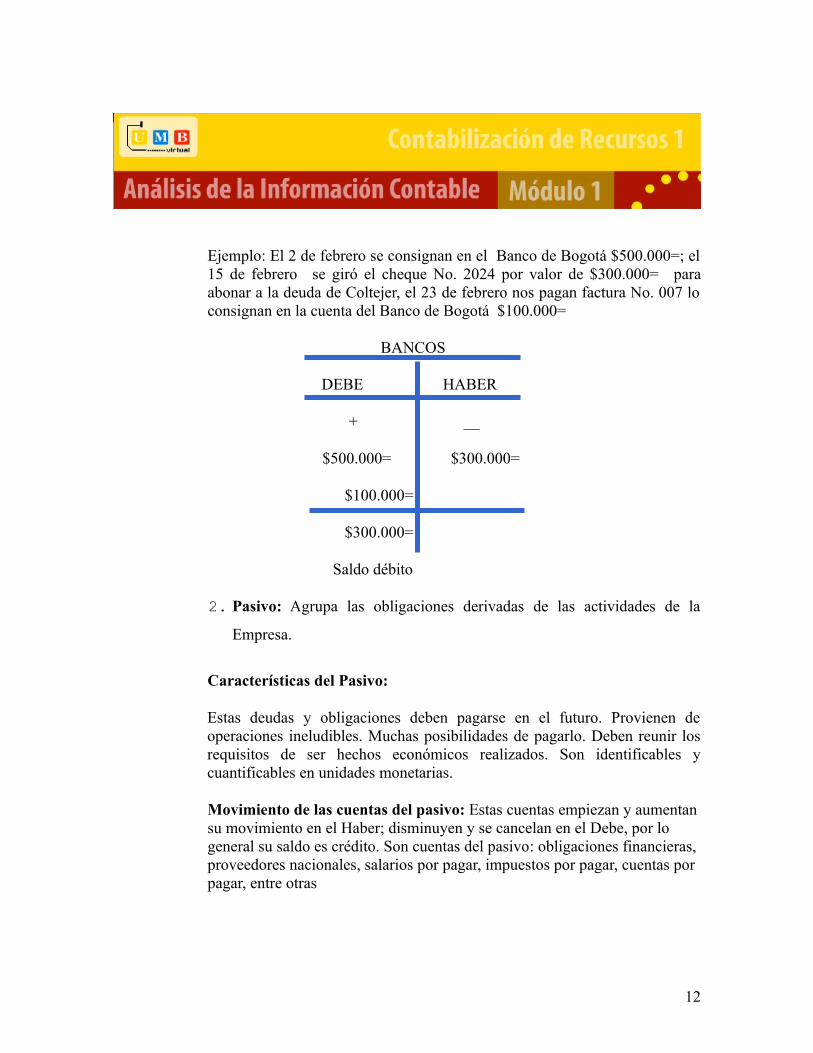

Estas cuentas empiezan y aumentan su movimiento el Debe, disminuyen y se cancelan en el haber; por lo general su saldo es débito. Las cuentas que hacen parte del activo son: Caja, Bancos, Clientes, Acciones, Terrenos, Inventarios, inversiones, propiedad planta y equipo, terrenos. Entre otras.

11

Ejemplo: El 2 de febrero se consignan en el Banco de Bogotá $500.000=; el 15 de febrero se giró el cheque No. 2024 por valor de $300.000= para abonar a la deuda de Coltejer, el 23 de febrero nos pagan factura No. 007 lo consignan en la cuenta del Banco de Bogotá $100.000=

BANCOS

DEBE HABER

+ __

$500.000= $300.000=

$100.000=

$300.000=

Saldo débito

2. Pasivo: Agrupa las obligaciones derivadas de las actividades de la

Empresa.

Características del Pasivo:

Estas deudas y obligaciones deben pagarse en el futuro. Provienen de operaciones ineludibles. Muchas posibilidades de pagarlo. Deben reunir los requisitos de ser hechos económicos realizados. Son identificables y cuantificables en unidades monetarias.

Movimiento de las cuentas del pasivo: Estas cuentas empiezan y aumentan su movimiento en el Haber; disminuyen y se cancelan en el Debe, por lo general su saldo es crédito. Son cuentas del pasivo: obligaciones financieras, proveedores nacionales, salarios por pagar, impuestos por pagar, cuentas por pagar, entre otras

12

Ejemplo:

La Empresa tiene una obligación financiera por valor de $650.000= registrándose en la columna del haber, el Banco le otorga crédito por valor de $1.500.000= este valor aumenta la deuda. La empresa cancela los $650.000=. Como obligaciones financieras pertenecen al pasivo aumenta por la columna del haber y cuando disminuyen se registran por la columna del debe. El registro es el siguiente:

OBLIGACIONES FINANCIERAS

DEBE HABER

_ +

$650.000= $650.000=

$1.500.000

$650.000= $2.150.000= $1.500.000=

Saldo crédito

3. Patrimonio: Representa los aportes de los dueños de la Empresa e incluye las utilidades y reservas generadas en un período contable. Con el patrimonio se crea una cuenta por pagar con los dueños, por lo tanto el movimiento es igual al de los pasivos, aumenta por la columna del haber y disminuye por la columna del debe.

Característica del patrimonio:

Está constituido por el aporte inicial y el aporte adicional de los dueños de la Empresa. Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable.

13

Movimiento de las cuentas del patrimonio: Estas cuentas empiezan y aumentan su movimiento en el Haber; disminuyen y se cancelan en el Debe, por lo general su saldo es crédito.

Ejemplo: para constituir una empresa, tres socios aportan $2.000.000 $5.000.000 y $8.000.000 respectivamente. Al contabilizar estos aportes, se registran en el haber por ser un aumento del patrimonio. El socio que aportó $2.000.000 se retira; por ser una disminución del patrimonio, el valor se registra en el debe. Para calcular el saldo en una cuenta de patrimonio se establece la diferencia entre créditos y débitos, así: $15.000.000 - $2.000.000= $13.000.000. Por ser mayores los créditos, el saldo es crédito.

APORTES SOCIALES

DEBE HABER

_ +

$2.000.000= $2.000.000=

$5.000.000=

$8.000.00=

$2.000.000= $15.000.000= $13.000.000=

Saldo crédito

Cuentas nominales, de resultado o transitorias: Se llaman también de

resultado, porque al final de un ejercicio contable dan a conocer las

utilidades, costos y gastos; se cancelan al cierre del periodo contable.

14

Comprende las cuentas del estado de resultados: ingresos, gastos, costo

de ventas, y costo de producción o de operación.

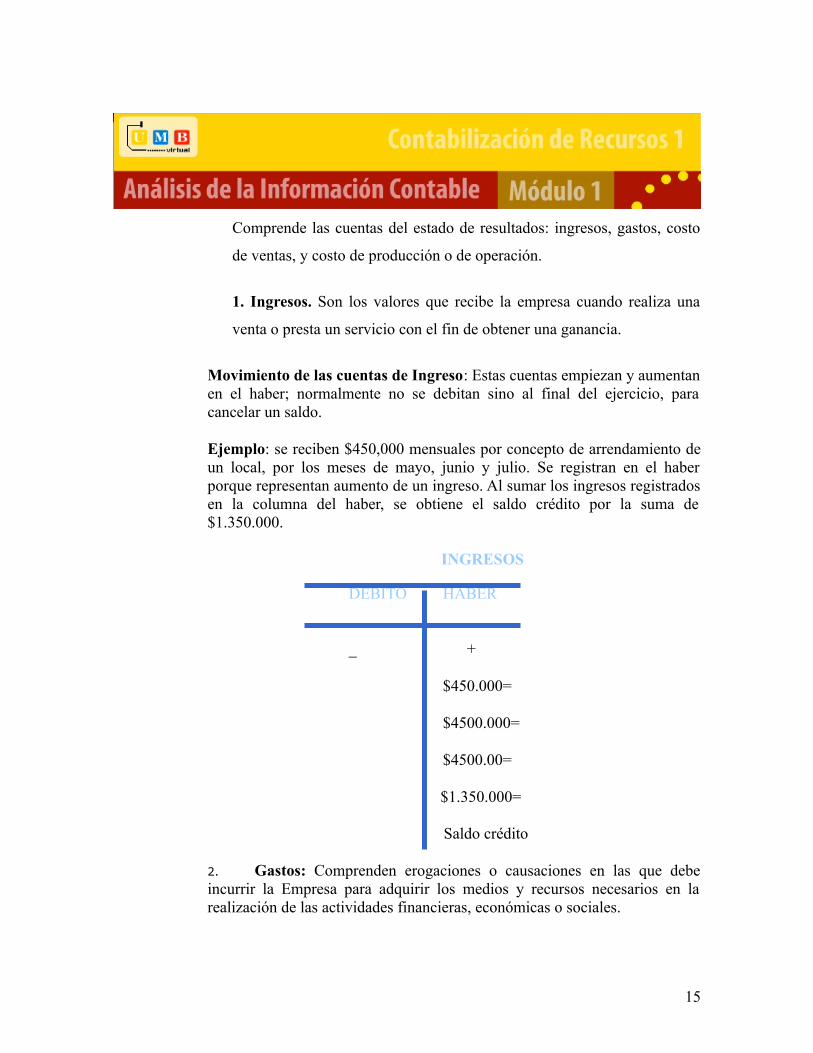

1. Ingresos. Son los valores que recibe la empresa cuando realiza una

venta o presta un servicio con el fin de obtener una ganancia.

Movimiento de las cuentas de Ingreso: Estas cuentas empiezan y aumentan en el haber; normalmente no se debitan sino al final del ejercicio, para cancelar un saldo.

Ejemplo: se reciben $450,000 mensuales por concepto de arrendamiento de un local, por los meses de mayo, junio y julio. Se registran en el haber porque representan aumento de un ingreso. Al sumar los ingresos registrados en la columna del haber, se obtiene el saldo crédito por la suma de $1.350.000.

INGRESOS

DEBITO HABER

_ +

$450.000=

$4500.000=

$4500.00=

$1.350.000=

Saldo crédito

2. Gastos: Comprenden erogaciones o causaciones en las que debe incurrir la Empresa para adquirir los medios y recursos necesarios en la realización de las actividades financieras, económicas o sociales.

15

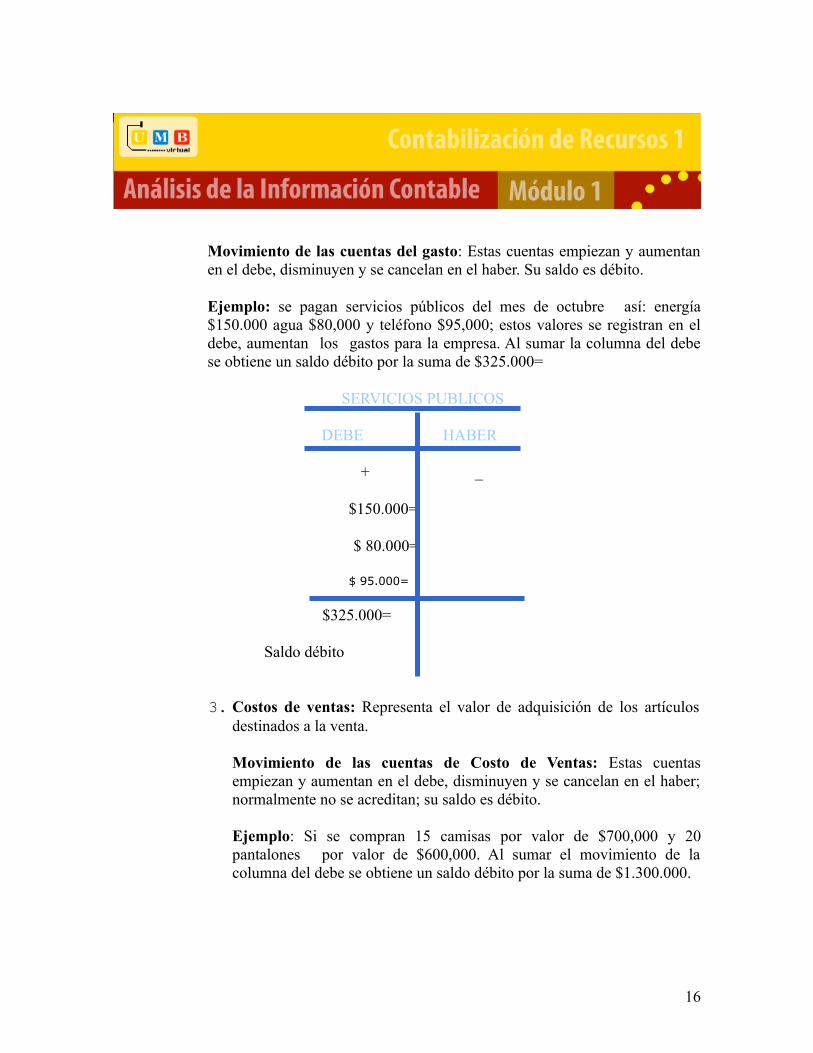

Movimiento de las cuentas del gasto: Estas cuentas empiezan y aumentan en el debe, disminuyen y se cancelan en el haber. Su saldo es débito.

Ejemplo: se pagan servicios públicos del mes de octubre así: energía $150.000 agua $80,000 y teléfono $95,000; estos valores se registran en el debe, aumentan los gastos para la empresa. Al sumar la columna del debe se obtiene un saldo débito por la suma de $325.000=

SERVICIOS PUBLICOS

DEBE HABER

+ _

$150.000=

$ 80.000=

$ 95.000=

$325.000=

Saldo débito

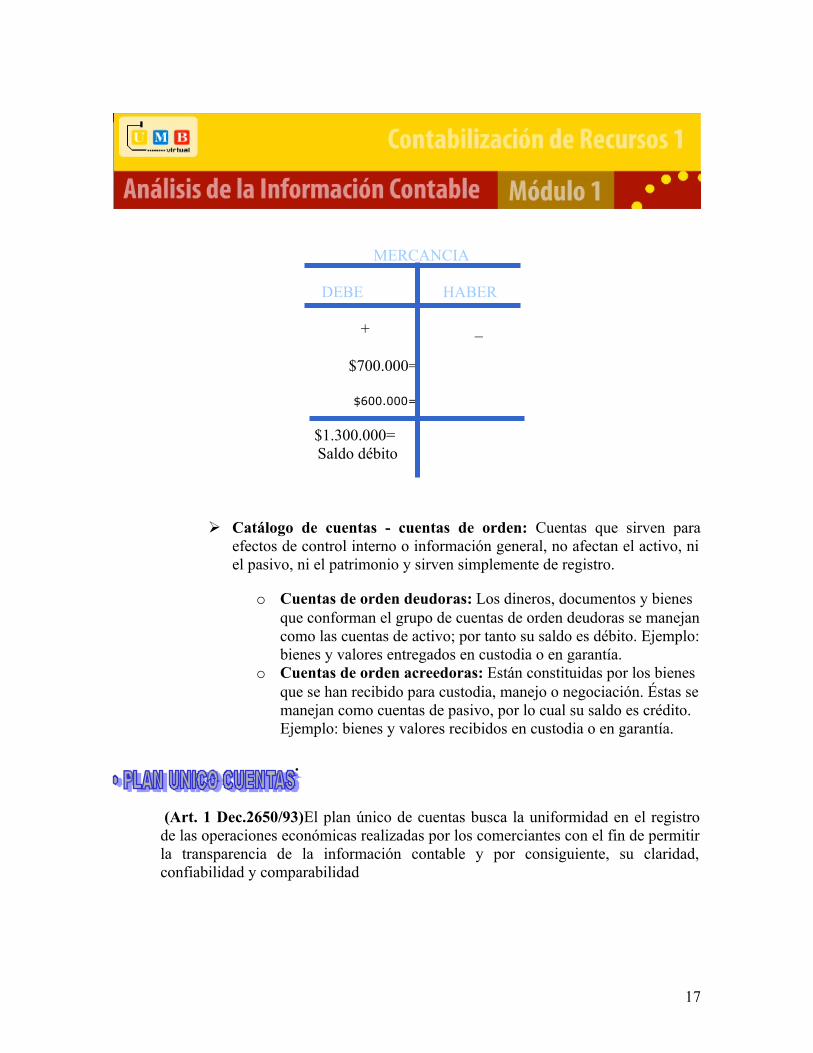

3. Costos de ventas: Representa el valor de adquisición de los artículos destinados a la venta.

Movimiento de las cuentas de Costo de Ventas: Estas cuentas empiezan y aumentan en el debe, disminuyen y se cancelan en el haber; normalmente no se acreditan; su saldo es débito.

Ejemplo: Si se compran 15 camisas por valor de $700,000 y 20 pantalones por valor de $600,000. Al sumar el movimiento de la columna del debe se obtiene un saldo débito por la suma de $1.300.000.

16

MERCANCIA

DEBE HABER

+ _

$700.000=

$600.000=

$1.300.000= Saldo débito

Catálogo de cuentas - cuentas de orden: Cuentas que sirven para efectos de control interno o información general, no afectan el activo, ni el pasivo, ni el patrimonio y sirven simplemente de registro.

o Cuentas de orden deudoras: Los dineros, documentos y bienes que conforman el grupo de cuentas de orden deudoras se manejan como las cuentas de activo; por tanto su saldo es débito. Ejemplo: bienes y valores entregados en custodia o en garantía.

o Cuentas de orden acreedoras: Están constituidas por los bienes que se han recibido para custodia, manejo o negociación. Éstas se manejan como cuentas de pasivo, por lo cual su saldo es crédito. Ejemplo: bienes y valores recibidos en custodia o en garantía.

.

(Art. 1 Dec.2650/93)El plan único de cuentas busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad

17

o Contenido. (Art. 2 Dec.2650/93)El plan único de cuentas está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas, las cuales deben observarse en el registro contable de todas las operaciones o transacciones económicas.

o Catálogo de cuentas (Art. 1 Dec. 2894/94) (ver anexo 1. estructura del catalogo de cuentas)Contiene la relación ordenada y clasificada de las clases, grupos, cuentas y subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costo de ventas, costos de producción o de operación y cuentas de orden identificadas con un código numérico y su respectiva denominación.

Estructura catálogo de cuentas (ver anexo 1 donde se describe el catálogo de cuentas y la dinámica de cada una de ellas)

El plan está estructurado sobre la base de los siguientes niveles:

Clase: el primer dígito

Grupo: los dos primeros dígitos

Cuenta: los cuatro primeros dígitos

Subcuenta: los seis primeros dígitos

Auxiliares: con siete o más dígitos

Las clases que identifican el primer dígito son:

Clase 1 activo

Clase 2 pasivo

Clase 3 patrimonio

Clase 4 ingresos

18

Clase 5 gastos

Clase 6 costo de ventas

Clase 7 costos de producción o de operación

Clase 8 cuentas de orden deudoras

Clase 9 cuentas de orden acreedoras

Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general.

Las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o pérdidas o estado de resultados.

Las clases 8 y 9 detallan las cuentas de orden.

o Descripción y Dinámica de las cuentas. (Art. 4, Dec. 2650/93) (ver anexo 2)

Las descripciones expresan o detallan los conceptos de las diferentes clases, grupos y cuentas incluidas en el catálogo e indican las operaciones a registrar en cada una de las cuentas. Las dinámicas señalan la forma en que se deben utilizar las cuentas y realizar los diferentes movimientos contables que las afecten.

• Partida Doble y Ecuación Patrimonial

o Partida doble: Método de la Contabilidad que se basa en la igualdad débitos y créditos. Toda operación mercantil produce una o más cuentas deudoras y una o más cuentas acreedoras. La suma de las cantidades anotadas al Debe, necesariamente debe ser igual a la suma de las cantidades anotadas al Haber. No hay deudor sin acreedor.

19

Ejemplo:

Al comprar mercancías a crédito por $900,000 se debe preguntar:

¿Qué se compra?: mercancías ~ 6205 de mercancías

¿Cómo se cancela?: crédito ~ 2205 nacionales

De mercancías: cuenta de costo de ventas; aumenta el débito

Nacionales: cuenta de pasivo; aumenta el crédito.

Definición asiento contable: Asiento contable es el registro de las operaciones mercantiles en los comprobantes y libros de contabilidad.

El proceso para registrar correctamente una operación es:

1. Identificar las cuentas que se afectan

Al comprar: ¿qué se compra?, ¿cómo se cancela?

Al vender: ¿qué se vende?, ¿cómo se cobra su valor?

Al cancelar una deuda: ¿qué tipo de deuda se paga?,

¿Cómo se cancela su valor?

2. Determinar la cuenta que se debita y la cuenta que se acredita:

Para ello, primero debe identificarse el grupo de cuentas a que

pertenece y recordar su movimiento, teniendo presente sus aumentos

o disminuciones; luego se procede a debitar o a acreditar cada una

20

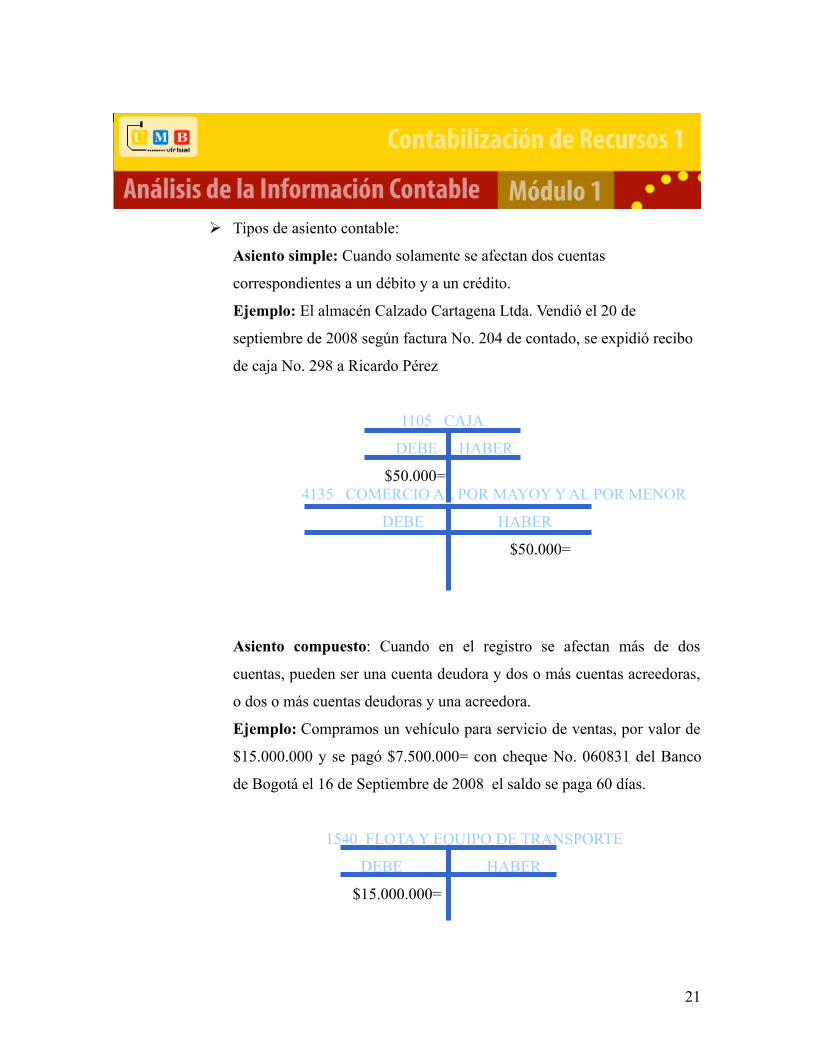

Tipos de asiento contable:

Asiento simple: Cuando solamente se afectan dos cuentas

correspondientes a un débito y a un crédito.

Ejemplo: El almacén Calzado Cartagena Ltda. Vendió el 20 de

septiembre de 2008 según factura No. 204 de contado, se expidió recibo

de caja No. 298 a Ricardo Pérez

1105 CAJA

DEBE HABER

$50.000=4135 COMERCIO AL POR MAYOY Y AL POR MENOR

DEBE HABER

$50.000=

Asiento compuesto: Cuando en el registro se afectan más de dos

cuentas, pueden ser una cuenta deudora y dos o más cuentas acreedoras,

o dos o más cuentas deudoras y una acreedora.

Ejemplo: Compramos un vehículo para servicio de ventas, por valor de

$15.000.000 y se pagó $7.500.000= con cheque No. 060831 del Banco

de Bogotá el 16 de Septiembre de 2008 el saldo se paga 60 días.

1540 FLOTA Y EQUIPO DE TRANSPORTE

DEBE HABER

$15.000.000=

21

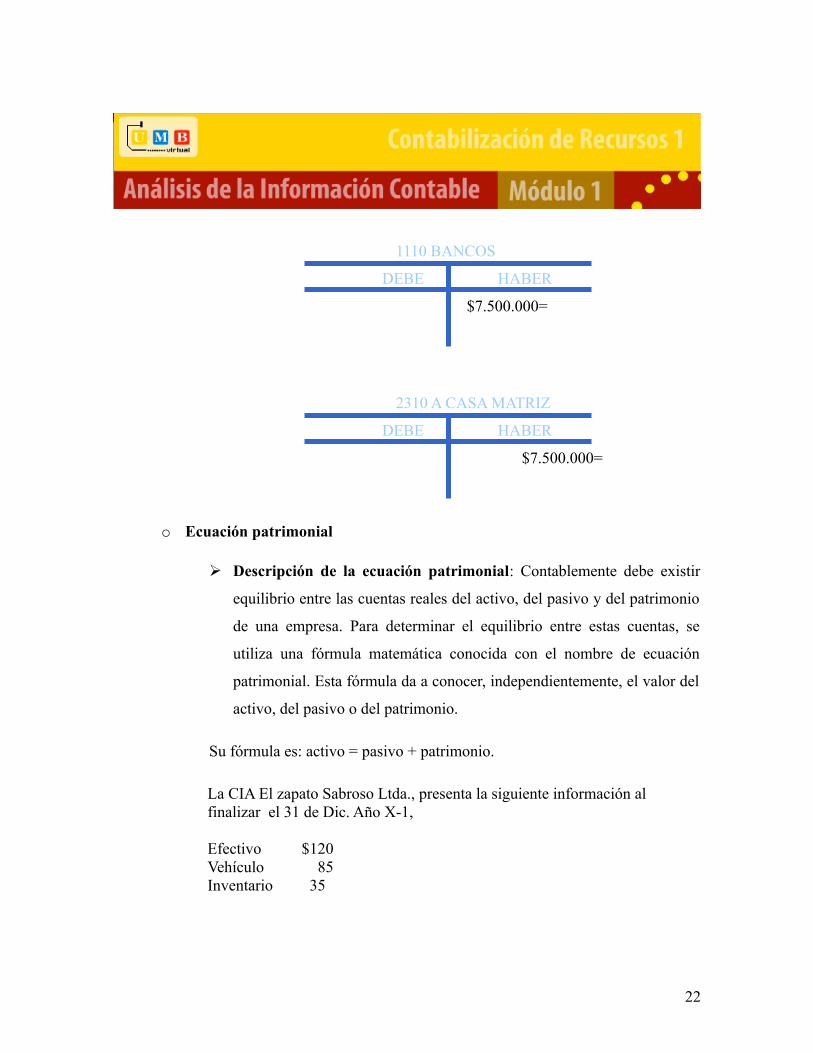

1110 BANCOS

DEBE HABER

$7.500.000=

2310 A CASA MATRIZ

DEBE HABER

$7.500.000=

o Ecuación patrimonial

Descripción de la ecuación patrimonial: Contablemente debe existir

equilibrio entre las cuentas reales del activo, del pasivo y del patrimonio

de una empresa. Para determinar el equilibrio entre estas cuentas, se

utiliza una fórmula matemática conocida con el nombre de ecuación

patrimonial. Esta fórmula da a conocer, independientemente, el valor del

activo, del pasivo o del patrimonio.

Su fórmula es: activo = pasivo + patrimonio.

La CIA El zapato Sabroso Ltda., presenta la siguiente información al finalizar el 31 de Dic. Año X-1,

Efectivo $120Vehículo 85Inventario 35

22

Gastos y costos de constitución 100 (Es un diferido, porque no lo puedo llevar todo al gasto de ese periodo

Sobregiro 20Maquinaria 80Proveedores 40Prestaciones sociales 15

Proceso:

Se clasifican los activos, los pasivos y se efectúa el cuadre correspondiente

Efectivo 120Inventarios 35Maq y equipo. 80Vehículo 85Diferidos/Gastos y 100Costos de Constitución

Total Activo = 420

Activo = pasivo + patrimonio

Patrimonio = Activo-pasivo

Pasivo = 75Patrimonio 420- 75

Patrimonio = 345

23

Según el Estatuto tributario, los impuestos son el dinero que una persona, una familia o una empresa deben pagar al Estado para contribuir con sus ingresos. Esta es la forma más importante por medio de la cual el Estado obtiene recursos para llevar a cabo sus actividades y funciones (administración, inversión social, en infraestructura, en seguridad nacional, en prestación de servicios, etc.).

Impuesto a las ventas: El impuesto sobre las ventas es un impuesto de orden nacional, indirecto, de naturaleza real, de causación instantánea, y de régimen general.

Clasificación de los bienes para efectos del IVA:

a. Bienes Gravados: Son aquellos que causan el impuesto y en tal sentido se les aplica la tarifa general o una tarifa diferencial, según sea el caso.

b. Bienes Excluidos: Son aquellos que no causan el impuesto sobre las ventas por expresa disposición de la ley; por consiguiente, quien comercializa con ellos exclusivamente, no se convierte en responsable ni tiene obligación alguna en relación con el gravamen. Si quien los produce o comercializa pagó impuestos en su etapa de producción o comercialización, dichos impuestos no dan derecho a descuentos ni a devolución, constituyen un mayor costo del respectivo bien. (Artículo 424 y siguientes del Estatuto Tributario).

c. Bienes exentos: Son aquellos que causan el impuesto, pero se encuentran gravados a la tarifa 0 (cero); los productores de dichos bienes adquieren la calidad de responsables con derecho a devolución, pudiendo descontar los impuestos pagados en la adquisición de bienes y servicios y en las importaciones, que constituyan costo o gasto para producirlos y comercializarlos o para exportarlos. La relación de los anteriores bienes está determinada en los artículos 477 a 479 del Estatuto Tributario.

24

Tarifas: para efectos del IVA se definieron ocho tarifas en la ley 1111 de diciembre 27 de 2006

1.6% para empresas de vigilancia y aseo3% para cerveza5% para los juegos de suerte y azar, 10% productos como café, azúcar, cacao y chocolate entre otros16% como tarifa general20% para telefonía móvil 25% y 35% para vehículos suntuarios

Regimenes para efectos del IVA

Régimen simplificado: Pertenecen al régimen simplificado del Impuesto a las ventas las Personas naturales comerciantes y artesanos que sean minoristas o detallistas; los agricultores y ganaderos que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan con los siguientes y con la totalidad de las siguientes condiciones:

1. Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a cuatro mil (4.000) UVT ($83.896.000).

2. Que tengan como máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad.

3. Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier sistema que implique la explotación de intangibles.

4. Que no sean usuarios aduaneros.

5. Que no hayan celebrado en al año inmediatamente anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por valor individual y superior $69.214.000 (3.300 UVT).

25

6. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de $94.383.000 (4.500 UVT).

7. Para la celebración de contratos de venta de bienes o servicios por cuantía individual superior a $69.214.000 (3.300 UVT), el responsable del régimen simplificado deberá primero inscribirse en el Régimen común.

Régimen común:

o Retención en la Fuente: Es un mecanismo de recaudo anticipado de los impuestos de renta y complementarios, por el cual una persona (retenedor) deduce a otra (retenido) un porcentaje determinado del valor por pagar al contado o a crédito, en compras y servicios, con el fin de consignarlo en un banco autorizado para recaudar impuestos en nombre de la dirección de impuestos y aduanas nacionales.

Agentes retenedores:

Las personas naturales, las personas jurídicas y las sociedades de hecho, los

fondos en general, consorcios y uniones temporales, comunidades organizadas,

notarios y oficinas de tránsito, entidades emisoras de tarjetas de crédito, la nación,

los departamentos, y entidades del Estado entre otras

Contabilización retención en la fuente:

Para contabilizar la retención en la fuente se utilizan dos tipos de cuentas:

1. Cuando la empresa retiene, afecta una cuenta de pasivo, denominada

retención en la fuente. Cód. cuenta 2365

26

2. Cuando a la empresa le retienen, afecta una cuenta de activo, denominada

anticipo de impuestos y contribuciones o saldos a favor (retención en la

fuente). Cód. cuenta 1355

C.REGISTROS CONTABLES

De acuerdo a la norma y a los autores referenciados se estable acerca de los soportes contables los siguientes aspectos:

o Concepto: Los soportes de contabilidad son los documentos que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan.

Importancia: Es el soporte de la información que está registrada en los libros de la contabilidad, la legislación tributaria Colombiana establece que en el evento en que los valores registrados en los libros de contabilidad, difieran de los valores contenidos en los comprobantes y soportes contables, prevalecerán estos últimos, por lo que resulta de suma importancia conservar debidamente cada uno de los documentos que dieron origen a los valores registrados en los libros

La información que se consigne en los libros de contabilidad, debe estar soportada mediante comprobantes externos o internos. Los libros de contabilidad por si mismo no son prueba si no están soportados por los documentos idóneos que respalden las cifras contenidas en ellos.

27

o Clases de Soportes

Soportes de contabilidad externos

o Recibo de caja: El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente, y las copias se archivan así: una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad. El recibo de caja se contabiliza con débito a la cuenta caja, y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado, ya que para ellas el soporte es la factura.

o Consignación bancaria: Es un comprobante que elaboran los bancos y suministran a sus cuenta habientes, para que lo diligencien al consignar. El original queda en el banco, y una copia con el sello del cajero recibidor o el timbre de la máquina registradora, sirve de soporte para la contabilidad de la empresa que consigna. Hay dos tipos de formularios: uno para consignar efectivo y cheques de bancos locales, y otro para consignar remesas o cheques de otras plazas.

o comprobante de cuenta de ahorros. Las entidades de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir sólo una: depósito en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente. Para depositar remesas o cheques de otras plazas se utiliza un formato especial.

o factura de venta. La factura comercial es un documento que el vendedor entrega al comprador y contiene, además de los datos generales de los soportes de contabilidad, la descripción de la mercancía vendida o servicios prestados, los fletes e impuestos que se causen y las condiciones de pago. Desde el punto de vista del vendedor, se denomina factura de venta; del comprador, factura de compra. Generalmente el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

28

ARTÍCULO 617. Sustituido. Ley 223/1995, Art. 40. Requisitos de la factura de venta. Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos:

a. Estar denominada expresamente como factura de venta;

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio;

c. Subrogado. Ley 788/2002, Art. 64. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado;

d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta;

e. Fecha de su expedición;

f. Descripción específica o genérica de los artículos vendidos o servicios prestados;

g. Valor total de la operación;

h. El nombre o razón social y el NIT del impresor de la factura, e

i. Indicar la calidad de retenedor del impuesto sobre las ventas.

Al momento de la expedición de la factura los requisitos de los literas a), b), d) y h), deberán estar previamente impresos a través de medios litográficos, tipográficos o de técnicas industriales de carácter similar. Cuando el contribuyente utilice un sistema de facturación por computador o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión previa.

29

El sistema de facturación deberá numerar en forma consecutiva las facturas y se deberán proveer los medios necesarios para su verificación y auditoría.

PARÁGRAFO. En el caso de las empresas que venden tiquetes de transporte no será obligatorio entregar el original de la factura. Al efecto, será suficiente entregar copia de la misma

PARÁGRAFO. Adicionado. Ley 962/2005, Art. 45. Para el caso de facturación por máquinas registradoras será admisible la utilización de numeración diaria o periódica, siempre y cuando corresponda a un sistema consecutivo que permita individualizar y distinguir de manera inequívoca cada operación facturada, ya sea mediante prefijos numéricos, alfabéticos o alfanuméricos o mecanismos similares.

Comprobante de venta con tarjeta de crédito La tarjeta de crédito (o

dinero plástico) es un medio de pago que utiliza el tarjetahabiente en los

establecimientos afiliados al sistema.

Cheque: Es un título valor por medio del cual una persona llamada girador (quien posee una cuenta corriente bancaria) ordena a un banco llamado girado, que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario.

Comprobantes de Egreso: También llamado orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque. Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Algunos negocios entregan una copia al beneficiario del pago. Para mayor control, en el comprobante de pago queda copia del cheque, ya que el título valor se entrega al beneficiario. Al contabilizar este documento se acredita la cuenta de bancos y se debita la cuenta que corresponda según el concepto del pago.

30

letra de cambio. Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada girador a otra llamada girado, para que pague a la orden, o al portador, cierta suma de dinero, a la vista, o en una fecha determinada. En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta letras de cambio a proveedores y se llaman letras por pagar.

Pagaré: Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Generalmente, este documento se utiliza para respaldar los préstamos bancarios.

Nota débito. Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones. Como ocurre con la mayoría de los soportes que elabora la empresa, se prepara en original y dos copias: original para el cliente, una copia para el archivo consecutivo y otra copia para registrar y anexar al comprobante diario de contabilidad. Al contabilizar se debita clientes y se acredita la cuenta que corresponda según el concepto.

Nota crédito. Cuando la empresa concede descuentos y rebajas que no están liquidados en la factura, o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para contabilizarlas se utiliza un soporte denominado nota crédito. Éste se prepara en original y dos copias: el original para el cliente, una copia para el archivo consecutivo y otra copia para registrar y anexar al comprobante diario de contabilidad. Al contabilizar se acredita clientes y se debita la cuenta que corresponda según el concepto.

Reintegro de gastos de caja menor. Cuando se gasta el dinero de caja menor, debe reintegrarse el valor de los pagos realizados según recibos para completar el fondo fijo. Al contabilizar se debitan las respectivas cuentas de gastos y se acredita bancos. La persona responsable del manejo de caja menor elabora un comprobante denominado reembolso de caja menor, en el cual se relacionan los gastos efectuados en un periodo determinado, con el fin de obtener el reintegro del dinero gastado. Para reintegrar el valor de los gastos efectuados según recibos de caja menor, relacionados en el reembolso de caja menor, se elabora un

31

comprobante de pago. Estos documentos deben anexarse al comprobante de diario.

Soportes de contabilidad internos:

Nota de contabilidad. Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable específico, como es el caso de los asientos de corrección, ajustes y cierre, aunque también puede utilizarse una nota débito o nota crédito según la cuenta que afecte.

comprobante diario de contabilidad. El comprobante de contabilidad es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se anexan los documentos que lo justifiquen: El comerciante conservará archivados y ordenados los comprobantes de los asientos de sus libros de contabilidad, de manera que en cualquier momento se facilite verificar su exactitud. En este momento se asientan en forma ordenada y resumida las transacciones que se realizan diariamente en una empresa. Si el volumen de las operaciones no lo justifica; no es necesario efectuar boletines diarios; se puede hacer por periodos mayores, cada semana, década, quincena o como máximo cada mes.

o Requisitos legales

Artículo 48 C. de co. Todo comerciante conformará su contabilidad, libros, registros contables, inventarios y estados financieros en general, a las disposiciones de este Código y demás normas sobre la materia. Dichas normas podrán autorizar el uso de sistemas que, como la microfilmación, faciliten la guarda de su archivo y correspondencia. Asimismo será permitida la utilización de otros procedimientos de reconocido valor técnico-contable, con el fin de asentar sus operaciones, siempre que facilite el conocimiento y prueba de la historia clara, completa y fidedigna de los asientos individuales y el estado general de los negocios.

32

Artículo 49 C. de co . Para los efectos legales, cuando se haga referencia a los libros de comercio, se entenderán por tales los que determine la ley como obligatorios y los auxiliares necesarios para el completo entendimiento de aquéllos.

o Clases de libros

Para los efectos legales, cuando se haga referencia a los libros de comercio, se entenderá como tales los que determine la ley como obligatorios y los auxiliares para el completo entendimiento de aquellos. Los siguientes libros se consideran como obligatorios:

o Inventarios y balances o Diario o Mayor

Los libros auxiliares que un comerciante puede necesitar dependen del tipo de empresa e información que maneje. Entre los más utilizados están los siguientes:

o Auxiliar de caja o Auxiliar de bancos o Auxiliar de clientes o Auxiliar de proveedores o Auxiliar de gastos o Auxiliar de ventas, o comercio al por mayor y al por menor o Auxiliar de mercancías o Auxiliar de inversiones o Auxiliar de anticipo de impuestos y contribuciones o Auxiliar de impuestos sobre las ventas por pagar o Auxiliar de IVA retenido o Auxiliar de retención en la fuente o Auxiliar de propiedades, planta y equipo o Auxiliar de aportes sociales.

33

o Descripción y registro

Libro de actas y registro de socios. La sociedad llevará un libro debidamente registrado en el que se anotarán por orden cronológico las actas de las reuniones de la asamblea o de la junta de socios. Éstas serán firmadas por el presidente o quien haga sus veces y el secretario de la asamblea o junta de socios. Así mismo, las sociedades por acciones tendrán un libro debidamente registrado para inscribir las acciones. En él también se anotarán los títulos expedidos, con indicación de su número y fecha de inscripción, la enajenación o el traspaso de las acciones, los embargos y las demandas judiciales que se relacionen con ellas, las prendas y demás gravámenes o limitaciones de dominio, si fueren nominativas.

Libro de inventarios y balances. Al iniciar sus actividades comerciales y, por lo menos una vez al año, todo comerciante elaborará un inventario y un balance general que permitan conocer de manera clara y completa la situación de su patrimonio. Ellos deben registrarse en el libro de inventarios y balances, de acuerdo con las normas legales. Las partes de dicho libro son:

Cantidad: aquí se registra la cantidad de artículos inventariados (generalmente se utiliza para mercancías y para propiedades, planta y equipo).

Cuentas y detalle: aquí se registra el nombre de las cuentas y subcuentas que conforman el inventario, o el nombre, la marca y la referencia de los artículos. Si en una cuenta es necesario ofrecer información muy extensa, ésta se puede relacionar en anexos, anotando junto a la cuenta únicamente el número del anexo que amplía la información. Éste es el caso de mercancías, que tienen grupos y subgrupos de artículos para detallar.

Valor unitario: aquí se registra el valor que corresponde al precio de cada artículo relacionado en la columna cantidad.

Valor parcial: normalmente se utiliza para registrar el valor correspondiente a las subcuentas; en el caso de mercancías, corresponde al resultado de multiplicar la cantidad por el valor unitario.

Valor total: en esta columna se escribe el valor total correspondiente a cada cuenta; una vez registrado un grupo de cuentas se suma, ejemplo, : grupo de activo, grupo de pasivo.

34

Libro de inventarios y balances - registro. Después de elaborar el inventario general inicial y el comprobante de apertura, se traslada esta información al libro de inventarios y balances, teniendo en cuenta diligenciar correctamente cada una de las siguientes columnas:

Cantidad: aquí se registra la cantidad de artículos inventariados (generalmente se utiliza para mercancías y para propiedades, planta y equipo).

Cuentas y detalle: aquí se registra el nombre de las cuentas y subcuentas que conforman el inventario, o el nombre, la marca y la referencia de los artículos. Si en una cuenta es necesario ofrecer información muy extensa, ésta se puede relacionar en anexos, anotando junto a la cuenta únicamente el número del anexo que amplía la información; éste es el caso de mercancías que tienen grupos y subgrupos de artículos para detallar.

Valor unitario: aquí se registra el valor que corresponde al precio de cada artículo relacionado en la columna cantidad.

Valor parcial: normalmente, se utiliza para registrar el valor correspondiente a las subcuentas; en el caso de mercancías, corresponde al resultado de multiplicar la cantidad por el valor unitario.

Valor total: en esta columna se escribe el valor total correspondiente a cada cuenta; una vez registrado un grupo de cuentas se suma, ejemplo: grupo de activo, grupo de pasivo.

Libro diario. En él que se registran en orden cronológico cada uno de los comprobantes de diario elaborado por la empresa durante un mes. Este libro puede ser de 12 o más columnas, según el número de cuentas que maneje la empresa. Con el fin de obtener el movimiento mensual de cada cuenta, al finalizar el mes se totalizan los registros débitos y créditos, información necesaria que se traslada al libro mayor en la columna de movimiento mensual. Las partes de dicho libro son las siguientes:

Fecha: aquí se escribe el año, mes y día del comprobante que se está registrando.

35

Detalle o descripción: en esta columna se escribe el nombre y número del comprobante.

Columnas con debe y haber: cada columna doble corresponde al nombre de una cuenta; las dos últimas se utilizan para cuentas varias: la primera sirve para el nombre de la cuenta y la segunda para registrar los movimientos débitos y créditos.

Libro diario - registro. El proceso es el siguiente:

Se abre el diario columnario con el comprobante de apertura, o sea, el que corresponde al inventario general inicial, y se traslada esta información al libro mayor y balances.

Se registra en orden cronológico cada uno de los comprobantes de diario correspondientes a un mes.

Se totaliza el movimiento débito y crédito de cada cuenta, sin incluir el comprobante de apertura. Estos valores se trasladan a la columna de movimiento mensual en el libro mayor y balances.

Al finalizar el periodo contable, se registran, - en igual forma que el comprobante de apertura - el comprobante de ajustes y el comprobante de cierre. Esta información se traslada al libro mayor y balances.

Libro mayor y balance. Es un libro principal que deben llevar los comerciantes para registrar el movimiento mensual de las cuentas en forma sintética. La información se toma del libro diario columnario y se detalla analíticamente en los libros auxiliares.

Libro mayor y balances - registro. Una vez asentado el movimiento mensual en el libro diario columnario, se procede a pasar la información al mayor, teniendo en cuenta las siguientes columnas:

Cuentas: aquí se anota el nombre de las cuentas, una por cada renglón.

36

Código: se escribe el número que le corresponde a cada cuenta, según el catálogo de cuentas de la empresa, tomado del Plan Único de Cuentas para comerciantes.

Saldo anterior: se utiliza para registrar el saldo débito o crédito de cada cuenta correspondiente al periodo anterior.

Movimiento del mes: en esta columna se registra el movimiento débito y crédito mensual de cada cuenta. La información se traslada de los totales mensuales del libro diario columnario.

Saldos: en esta columna se obtienen los saldos de las cuentas, tomando los datos de las columnas saldos anteriores y movimiento, así: movimientos iguales se suman, movimientos contrarios se restan.

Libros auxiliares. De acuerdo con su tamaño y con el catálogo de cuentas que maneje cada empresa determina el número de auxiliares que necesita. Esto permite dividir el trabajo contable entre varias personas. Por lo general, los auxiliares se llevan en libros con hojas removibles, de las cuales a cada cuenta y subcuenta se les asigna un folio.

Libros auxiliares - registro. La información presentada en las columnas parciales del comprobante diario de contabilidad se traslada a los libros auxiliares. Los registros se deben efectuar en las siguientes partes del libro auxiliar (o tomando la información directamente de los soportes codificados para el registro contable):

Fecha: cronológicamente se registra el año, mes y día del comprobante de diario correspondiente.

Detalle: se describe la transacción, indicando el soporte que la respalda.

Número del comprobante de diario: se registran en orden consecutivo.

Débitos y créditos: se registra el valor del movimiento débito o crédito de cada sub cuenta, tomado la columna de parciales del comprobante diario de contabilidad.

37

Saldos: aquí se escribe el valor que resulte después del movimiento débito o crédito de acuerdo con las siguientes reglas:

En las cuentas de activo, gastos y costos, por tener saldo débito, la columna saldos aumenta con los movimientos registrados en el debe y disminuye con los valores registrados en el haber.

En las cuentas de pasivo, patrimonio e ingresos, por tener saldo crédito, su saldo aumenta con los valores registrados en el haber y disminuye con los valores registrados en el debe.

Libros auxiliares - tipos. Los siguientes son algunos libros auxiliares:

Cuenta control: las empresas que realizan operaciones mercantiles con numerosas personas naturales y jurídicas necesitan detallar y ampliar la información de una cuenta en varias subcuentas. Para evitar los inconvenientes que puede ocasionar el manejo de muchos registros individuales de una cuenta, se abre una cuenta control, en la que se registran los valores totales del movimiento débito o crédito del comprobante diario de contabilidad.

Subcuentas: cada vez que en el libro diario y mayor se registre un valor en una cuenta principal, deben registrarse en los libros auxiliares los valores correspondientes a las subcuentas y auxiliares. La información se toma de la columna de parciales del comprobante diario de contabilidad. La suma de los saldos de las subcuentas debe coincidir con el saldo de la cuenta control.

Auxiliar de compras y ventas: las empresas utilizan auxiliares especiales de compras y ventas, en los que registran detalladamente la información solicitada por la Dirección de Impuestos y Aduanas Nacionales (DIAN) para efectos del IVA.

Auxiliar de vencimientos: las empresas que tienen numerosos proveedores y cuantiosa cartera, requieren un libro auxiliar de vencimientos, con el fin de cobrar o pagar oportunamente las cuentas. Eso permite aprovechar o conceder descuentos por pronto pago y evitar sanciones por mora

38

BIBLIOGRAFÍA TEXTOS COMPLEMENTARIOS

Legis, Régimen Contable Colombiano, Legis, Bogotá, 2004Coral Lucy, Gudiño Emma Lucia. Contabilidad Universitaria; cuarta edición Marzo Bogotá, 2003Guajardo Gerardo, Contabilidad Financiera, Mc Graw Hill, Bogotá, 2003Legis, Decreto 2649 y 2650 de 1993, Legis, Bogotá, 2000Polanco y Sinistera, Contabilidad Sistema de Información para las organizaciones, Mc Graw Hill, Bogotá, 2000Estatuto TributarioCodigo de Comercio

Webgrafiawww.jcconta.gov.cowww.banrep.gov.cowww.supersociedades.gov.cowww.superfinanciera.gov.cowww.dane.gov.cowww.dnp.gov.cowww.actualicese.com

39