2a Junta Semestral 2017 Bx+ Mercado Accionario

39

v. 210715 2S17 Mercado Accionario 1 MIEDOS, FOBIAS Y CONOCIMIENTO • Resultados • Contexto Actual y Pronósticos • Riesgos y Oportunidades • Estrategia • Conclusiones

-

Upload

laboratorio-bursatil-ve-por-mas -

Category

Economy & Finance

-

view

44 -

download

2

Transcript of 2a Junta Semestral 2017 Bx+ Mercado Accionario

v. 2

10

71

5

2S17

Mercado Accionario

1

MIEDOS, FOBIAS Y CONOCIMIENTO

• Resultados

• Contexto Actual y Pronósticos

• Riesgos y Oportunidades

• Estrategia

• Conclusiones

v. 2

10

71

5

2

Esta película (Steven Spielberg, 1975 /

42 años) cambió al mundo en muchos

sentidos.

Más allá de lo cinematográfico

(presupuesto de $9 mdd y recaudación

de $470 mdd) el mayor cambio fue en

la forma en que percibimos desde

entonces a los tiburones.

Desencadenó matanzas de las

criaturas malignas para "limpiar la

amenaza" de los mares, sin importar

el costo ecológico.

Desde entonces visitar una playa o

meterse a nadar al mar no es lo

mismo para muchos.

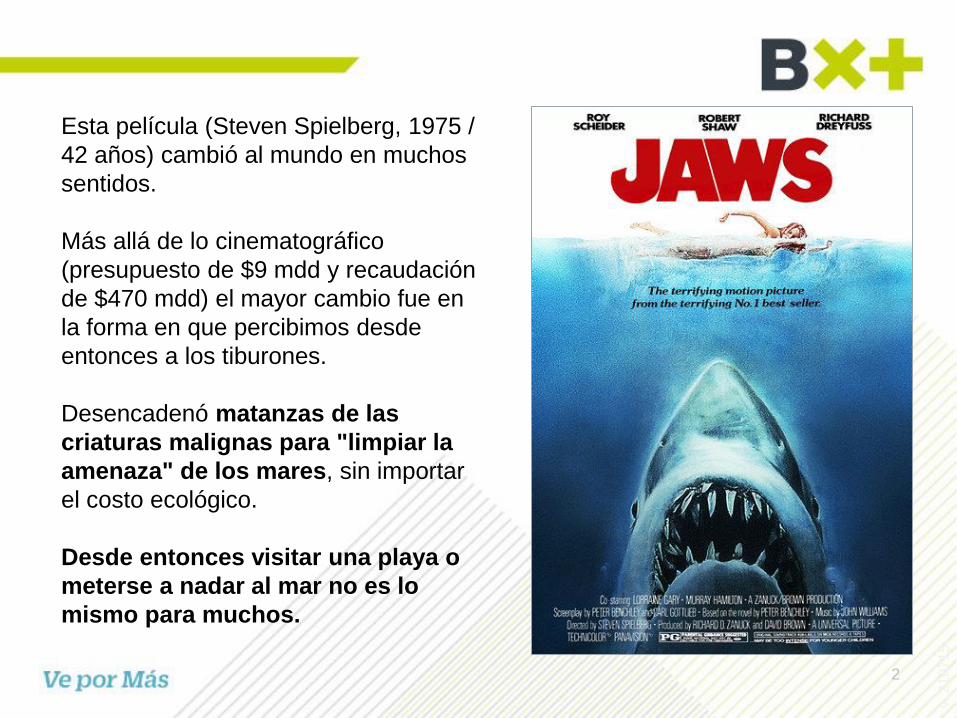

MIEDO REAL: INCIDENCIA DE MUERTES

POR ANIMALES (EUA 2015)

Fuente: Centers for Disease Control & Prevention USA

ANUAL ANIMAL

83 Caballo o Vaca

36 Perro

6 Insecto

5 Serpiente

3 Tiburón

3

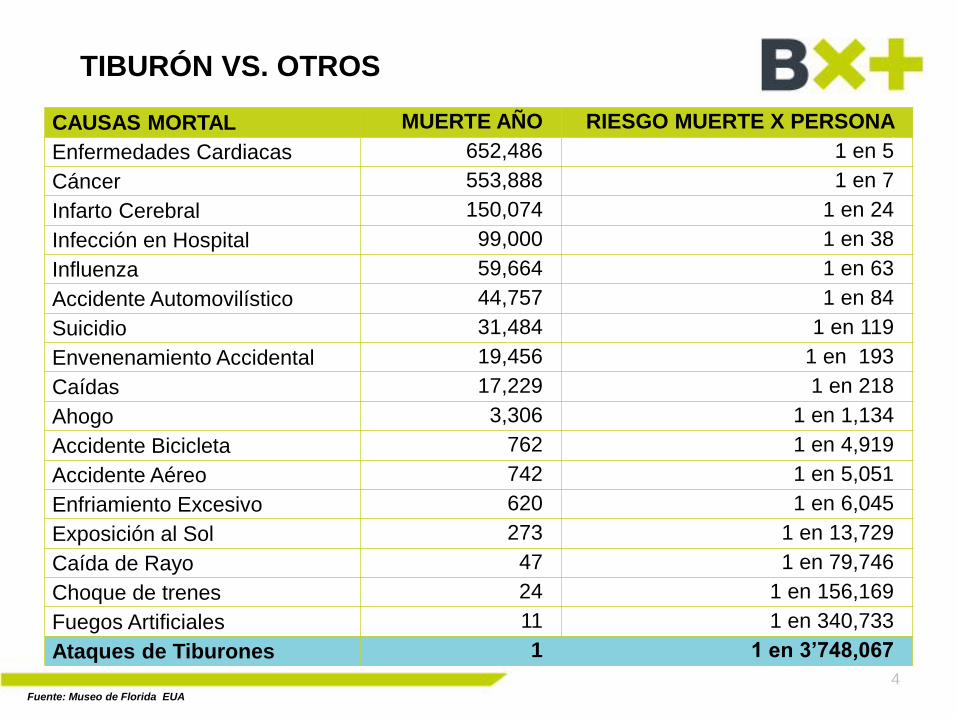

TIBURÓN VS. OTROS

Fuente: Museo de Florida EUA

CAUSAS MORTAL MUERTE AÑO RIESGO MUERTE X PERSONA

Enfermedades Cardiacas 652,486 1 en 5

Cáncer 553,888 1 en 7

Infarto Cerebral 150,074 1 en 24

Infección en Hospital 99,000 1 en 38

Influenza 59,664 1 en 63

Accidente Automovilístico 44,757 1 en 84

Suicidio 31,484 1 en 119

Envenenamiento Accidental 19,456 1 en 193

Caídas 17,229 1 en 218

Ahogo 3,306 1 en 1,134

Accidente Bicicleta 762 1 en 4,919

Accidente Aéreo 742 1 en 5,051

Enfriamiento Excesivo 620 1 en 6,045

Exposición al Sol 273 1 en 13,729

Caída de Rayo 47 1 en 79,746

Choque de trenes 24 1 en 156,169

Fuegos Artificiales 11 1 en 340,733

Ataques de Tiburones 1 1 en 3’748,067

4

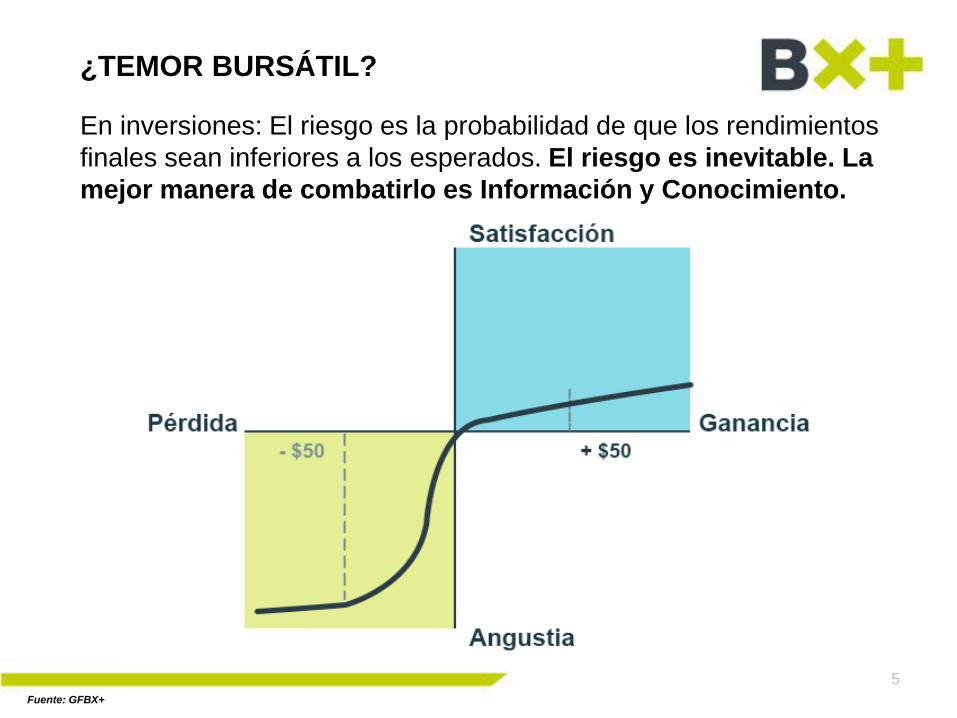

¿TEMOR BURSÁTIL?

Fuente: GFBX+

En inversiones: El riesgo es la probabilidad de que los rendimientos

finales sean inferiores a los esperados. El riesgo es inevitable. La

mejor manera de combatirlo es Información y Conocimiento.

5

v. 2

10

71

5

2S17

Mercado Accionario

6

MIEDOS, FOBIAS Y CONOCIMIENTO

• Resultados

• Contexto Actual y Pronósticos

• Riesgos y Oportunidades

• Estrategia

• Conclusiones

7

ALTERNATIVAS DE INVERSIÓN AL 23 DE AGO 2017

INSTRUMENTO MERCADO EN EL AÑO 12 MESES

IPyC 12.24% 7.48%

BX+ 60 10.12% 3.20%

Mejores Ideas BX+ 17.30%

IPyC (México) Mdo.Cap.Emer. 31.62% 12.28%

BX+ 60 (México) Mdo.Cap.Emergentes 29.13% 7.81%

IPSA (Chile) Mdo.Cap.Emergentes 28.86% 28.43%

MERVAL (Argentina) Mdo.Cap.Emergentes 24.88% 24.68%

Korea Composite (Corea) Mdo.Cap.Internacional 24.56% 13.72%

Hang Seng (Hong Kong) Mdo.Cap.Internacional 23.44% 18.04%

DAX (Alemania) Mdo.Cap.Internacional 21.09% 21.07%

IBOVESPA (Brasil) Mdo.Cap.Emergentes 19.44% 23.42%

CAC General (Francia) Mdo.Cap.Internacional 18.58% 21.33%

Cobre (NY) Metales 18.55% 39.53%

NASDAQ (EUA) Mdo.Cap.Internacional 16.99% 19.72%

IGRA (Perú) Mdo.Cap.Emergentes 15.69% 16.09%

Peso - Dólar EUA Divisa 14.72% 4.28%

Oro (Londres) Metales 11.87% -3.63%

Dow Jones (EUA) Mdo.Cap.Internacional 10.81% 18.08%

Shangai (China) Mdo.Cap.Internacional 10.46% 6.10%

S&P 500 (EUA) Mdo.Cap.Internacional 9.54% 12.15%

8

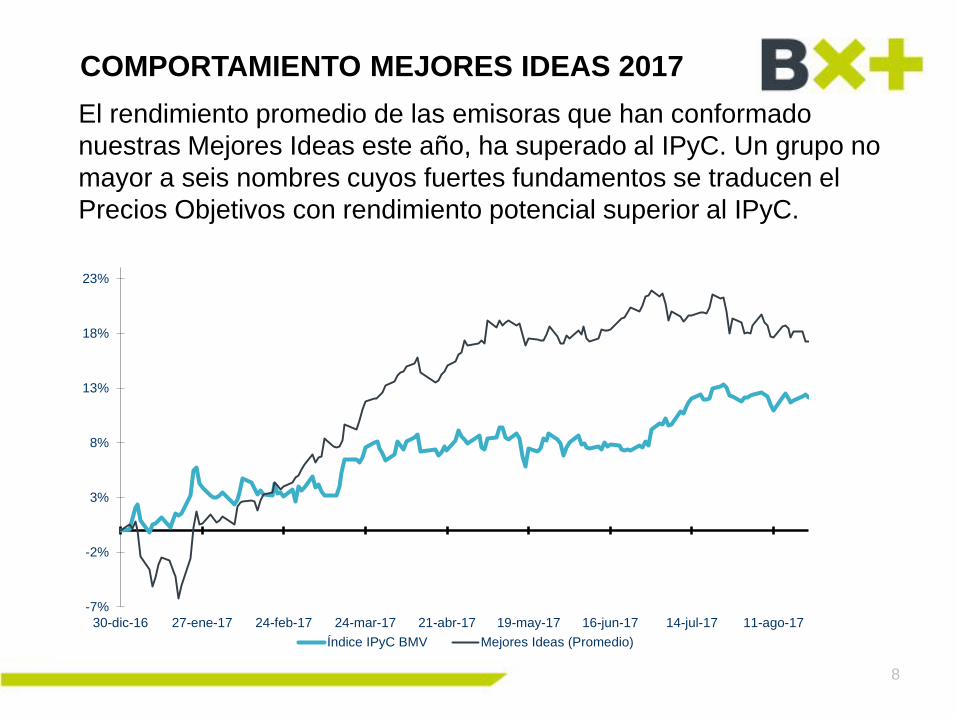

COMPORTAMIENTO MEJORES IDEAS 2017

-7%

-2%

3%

8%

13%

18%

23%

30-dic-16 27-ene-17 24-feb-17 24-mar-17 21-abr-17 19-may-17 16-jun-17 14-jul-17 11-ago-17

Índice IPyC BMV Mejores Ideas (Promedio)

El rendimiento promedio de las emisoras que han conformado

nuestras Mejores Ideas este año, ha superado al IPyC. Un grupo no

mayor a seis nombres cuyos fuertes fundamentos se traducen el

Precios Objetivos con rendimiento potencial superior al IPyC.

v. 2

10

71

5

2S17

Mercado Accionario

9

MIEDOS, FOBIAS Y CONOCIMIENTO

• Resultados

• Contexto Actual y Pronósticos

• Riesgos y Oportunidades

• Estrategia

• Conclusiones

10

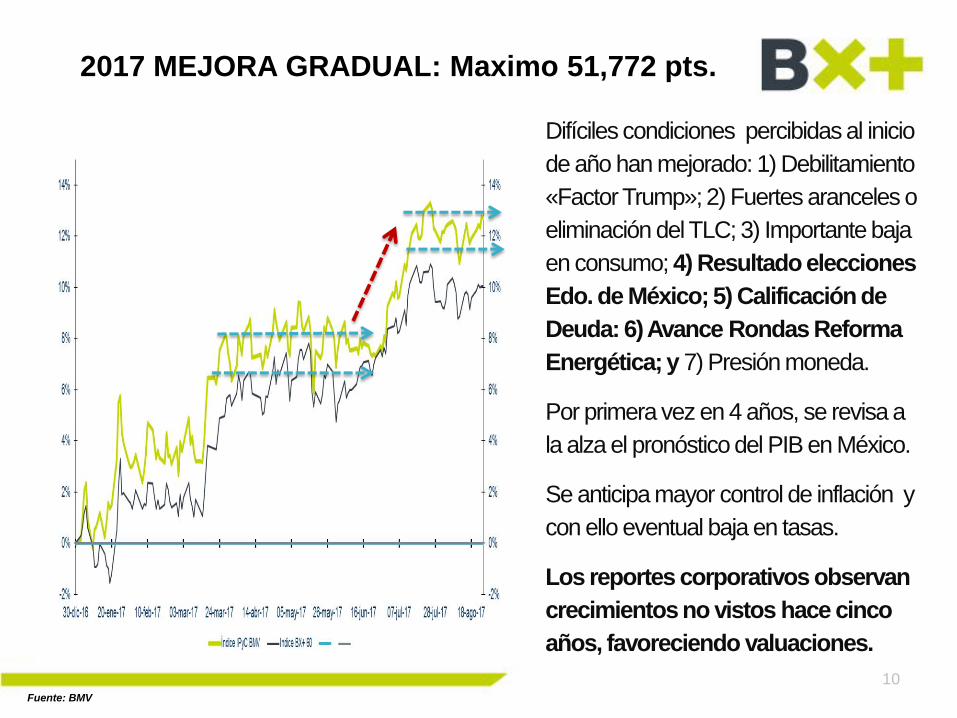

2017 MEJORA GRADUAL: Maximo 51,772 pts.

• Difíciles condiciones percibidas al inicio

de año han mejorado: 1) Debilitamiento

«Factor Trump»; 2) Fuertes aranceles o

eliminación del TLC; 3) Importante baja

en consumo; 4) Resultado elecciones

Edo. de México; 5) Calificación de

Deuda: 6) Avance Rondas Reforma

Energética; y 7) Presión moneda.

• Por primera vez en 4 años, se revisa a

la alza el pronóstico del PIB en México.

• Se anticipa mayor control de inflación y

con ello eventual baja en tasas.

• Los reportes corporativos observan

crecimientos no vistos hace cinco

años, favoreciendo valuaciones.

Fuente: BMV

11

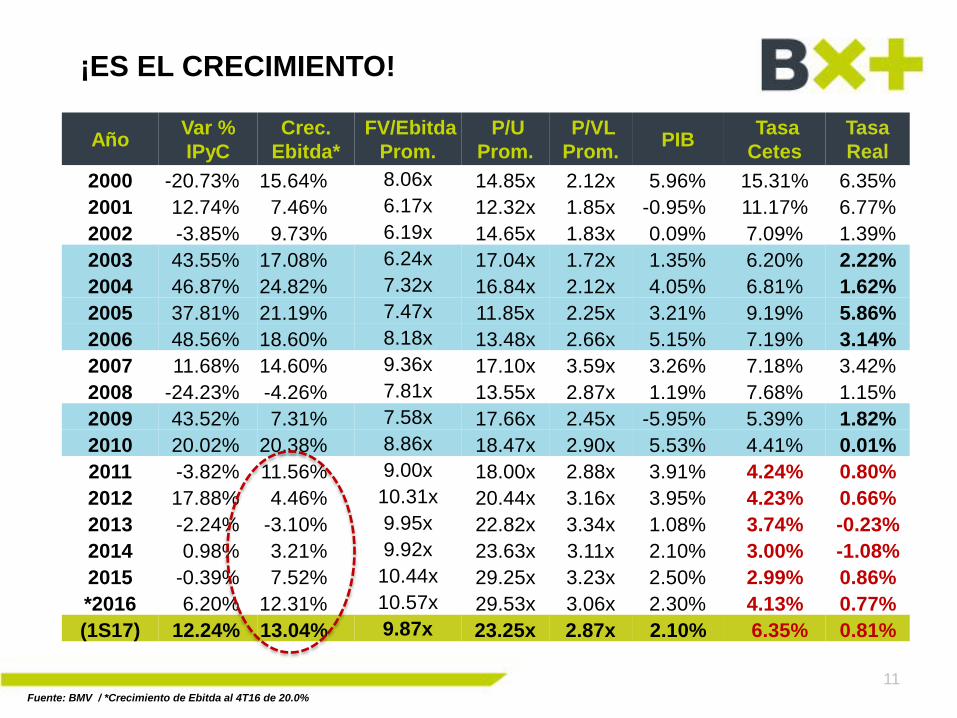

¡ES EL CRECIMIENTO!

Año Var %

IPyC

Crec.

Ebitda*

FV/Ebitda

Prom.

P/U

Prom.

P/VL

Prom. PIB

Tasa

Cetes

Tasa

Real

2000 -20.73% 15.64% 8.06x 14.85x 2.12x 5.96% 15.31% 6.35%

2001 12.74% 7.46% 6.17x 12.32x 1.85x -0.95% 11.17% 6.77%

2002 -3.85% 9.73% 6.19x 14.65x 1.83x 0.09% 7.09% 1.39%

2003 43.55% 17.08% 6.24x 17.04x 1.72x 1.35% 6.20% 2.22%

2004 46.87% 24.82% 7.32x 16.84x 2.12x 4.05% 6.81% 1.62%

2005 37.81% 21.19% 7.47x 11.85x 2.25x 3.21% 9.19% 5.86%

2006 48.56% 18.60% 8.18x 13.48x 2.66x 5.15% 7.19% 3.14%

2007 11.68% 14.60% 9.36x 17.10x 3.59x 3.26% 7.18% 3.42%

2008 -24.23% -4.26% 7.81x 13.55x 2.87x 1.19% 7.68% 1.15%

2009 43.52% 7.31% 7.58x 17.66x 2.45x -5.95% 5.39% 1.82%

2010 20.02% 20.38% 8.86x 18.47x 2.90x 5.53% 4.41% 0.01%

2011 -3.82% 11.56% 9.00x 18.00x 2.88x 3.91% 4.24% 0.80%

2012 17.88% 4.46% 10.31x 20.44x 3.16x 3.95% 4.23% 0.66%

2013 -2.24% -3.10% 9.95x 22.82x 3.34x 1.08% 3.74% -0.23%

2014 0.98% 3.21% 9.92x 23.63x 3.11x 2.10% 3.00% -1.08%

2015 -0.39% 7.52% 10.44x 29.25x 3.23x 2.50% 2.99% 0.86%

*2016 6.20% 12.31% 10.57x 29.53x 3.06x 2.30% 4.13% 0.77%

(1S17) 12.24% 13.04% 9.87x 23.25x 2.87x 2.10% 6.35% 0.81%

Fuente: BMV / *Crecimiento de Ebitda al 4T16 de 20.0%

12

PRONÓSTICO IPyC

Fuente: GFBX+ * Utilidad Neta

Var% 2017 MÚLTIPLO FV/EBITDA

Ebitda Estim. 9.50x 9.75x 10.00x 10.25x 10.50x

5.5% 48,418.70 50,276.21 52,133.71 53,991.22 55,848.72

6.0% 48,753.23 50,619.54 52,485.85 54,352.15 56,218.46

6.5% 49,087.76 50,962.87 52,837.98 54,713.09 56,588.20

7.0% 49,422.29 51,306.20 53,190.11 55,074.03 56,957.94

7.5% 49,756.81 51,649.53 53,542.25 55,434.96 57,327.68

8.0% 50,091.34 51,992.86 53,894.38 55,795.90 57,697.42

8.5% 50,425.87 52,336.19 54,246.51 56,156.84 58,067.16

Con fuertes reportes al 1S17 el FV/Ebitda del IPyC disminuyó a 10.1x, vs,

un promedio de 10.57x en 2016. Con expectativa de crecimiento en Ebitda

conservadora (7.0%) y un FV/Ebitda similar al actual, el pronóstico del IPyC

es 53,200 pts.

13

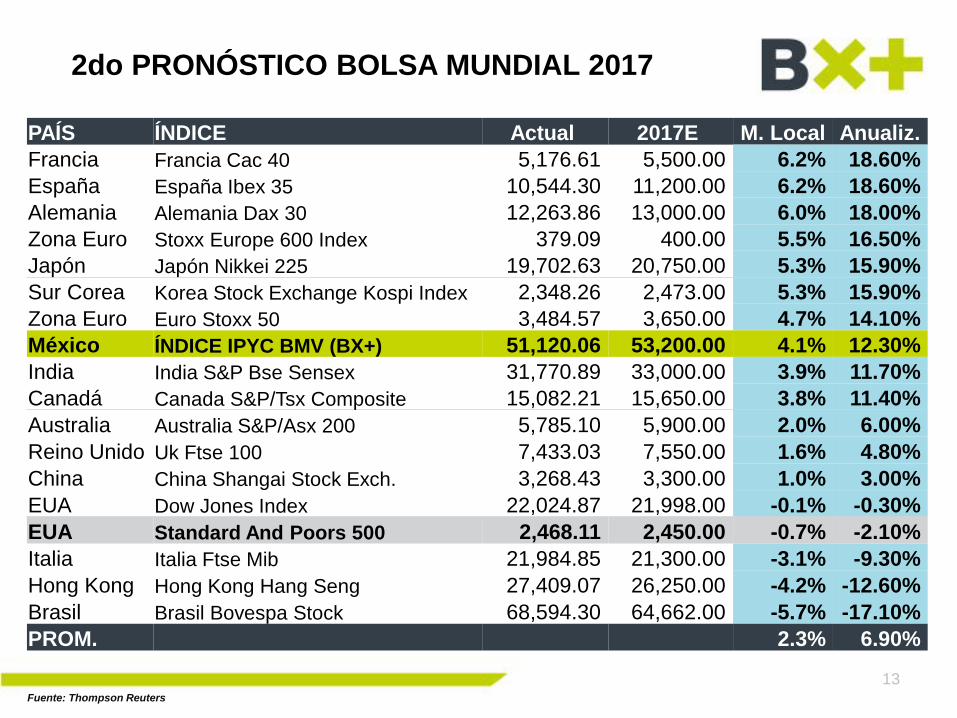

2do PRONÓSTICO BOLSA MUNDIAL 2017

PAÍS ÍNDICE Actual 2017E M. Local Anualiz.

Francia Francia Cac 40 5,176.61 5,500.00 6.2% 18.60%

España España Ibex 35 10,544.30 11,200.00 6.2% 18.60%

Alemania Alemania Dax 30 12,263.86 13,000.00 6.0% 18.00%

Zona Euro Stoxx Europe 600 Index 379.09 400.00 5.5% 16.50%

Japón Japón Nikkei 225 19,702.63 20,750.00 5.3% 15.90%

Sur Corea Korea Stock Exchange Kospi Index 2,348.26 2,473.00 5.3% 15.90%

Zona Euro Euro Stoxx 50 3,484.57 3,650.00 4.7% 14.10%

México ÍNDICE IPYC BMV (BX+) 51,120.06 53,200.00 4.1% 12.30%

India India S&P Bse Sensex 31,770.89 33,000.00 3.9% 11.70%

Canadá Canada S&P/Tsx Composite 15,082.21 15,650.00 3.8% 11.40%

Australia Australia S&P/Asx 200 5,785.10 5,900.00 2.0% 6.00%

Reino Unido Uk Ftse 100 7,433.03 7,550.00 1.6% 4.80%

China China Shangai Stock Exch. 3,268.43 3,300.00 1.0% 3.00%

EUA Dow Jones Index 22,024.87 21,998.00 -0.1% -0.30%

EUA Standard And Poors 500 2,468.11 2,450.00 -0.7% -2.10%

Italia Italia Ftse Mib 21,984.85 21,300.00 -3.1% -9.30%

Hong Kong Hong Kong Hang Seng 27,409.07 26,250.00 -4.2% -12.60%

Brasil Brasil Bovespa Stock 68,594.30 64,662.00 -5.7% -17.10%

PROM. 2.3% 6.90%

Fuente: Thompson Reuters

v. 2

10

71

5

2S17

Mercado Accionario

14

MIEDOS, FOBIAS Y CONOCIMIENTO

• Resultados

• Contexto Actual y Pronósticos

• Riesgos y Oportunidades

• Estrategia

• Conclusiones

15

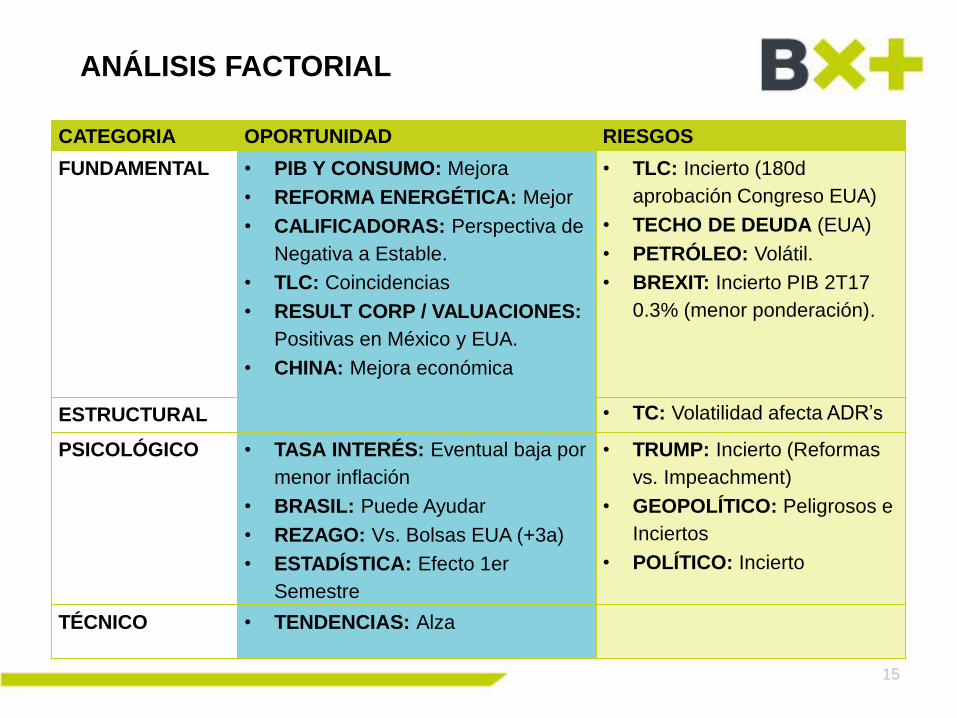

ANÁLISIS FACTORIAL

CATEGORIA OPORTUNIDAD RIESGOS

FUNDAMENTAL • PIB Y CONSUMO: Mejora

• REFORMA ENERGÉTICA: Mejor

• CALIFICADORAS: Perspectiva de

Negativa a Estable.

• TLC: Coincidencias

• RESULT CORP / VALUACIONES:

Positivas en México y EUA.

• CHINA: Mejora económica

• TLC: Incierto (180d

aprobación Congreso EUA)

• TECHO DE DEUDA (EUA)

• PETRÓLEO: Volátil.

• BREXIT: Incierto PIB 2T17

0.3% (menor ponderación).

ESTRUCTURAL • TC: Volatilidad afecta ADR’s

PSICOLÓGICO • TASA INTERÉS: Eventual baja por

menor inflación

• BRASIL: Puede Ayudar

• REZAGO: Vs. Bolsas EUA (+3a)

• ESTADÍSTICA: Efecto 1er

Semestre

• TRUMP: Incierto (Reformas

vs. Impeachment)

• GEOPOLÍTICO: Peligrosos e

Inciertos

• POLÍTICO: Incierto

TÉCNICO • TENDENCIAS: Alza

16

RIESGOS: FACTOR TRUMP

Fuente: The Economist / Time Magazine / The New Yorker

Con gran velocidad y en distintos ámbitos, Donald Trump pierde fuerza.

Aunque aparentemente favorable, un contexto político complicado con

potenciales implicaciones económicas en el país más grande del mundo y

nuestro aún socio comercial más importante, no es bueno para los mercados.

17

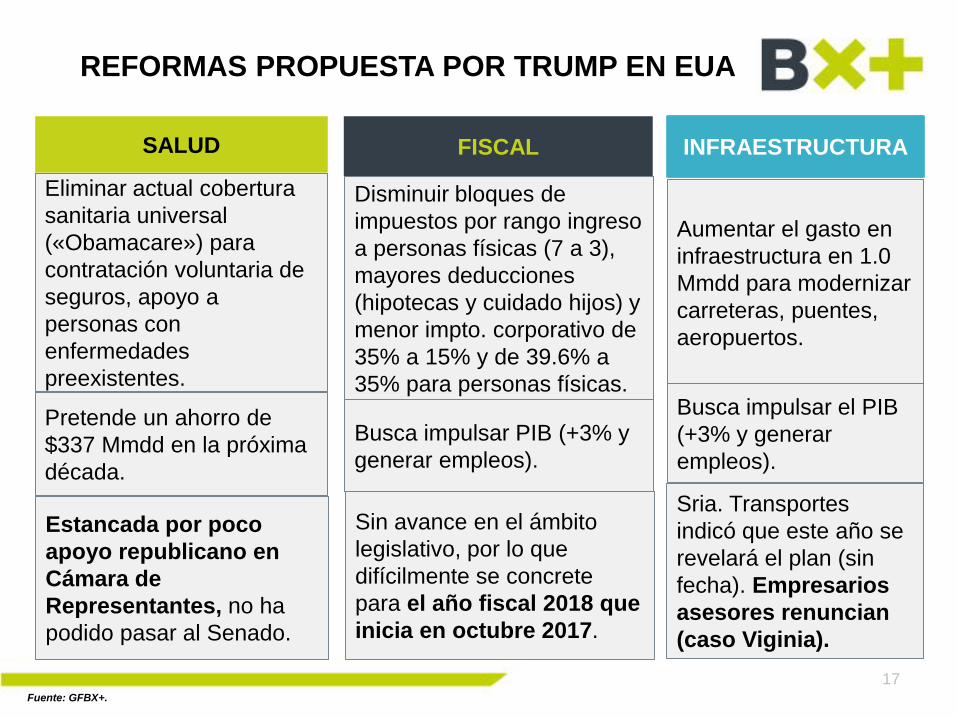

REFORMAS PROPUESTA POR TRUMP EN EUA

Fuente: GFBX+.

FISCAL

Disminuir bloques de

impuestos por rango ingreso

a personas físicas (7 a 3),

mayores deducciones

(hipotecas y cuidado hijos) y

menor impto. corporativo de

35% a 15% y de 39.6% a

35% para personas físicas.

Busca impulsar PIB (+3% y

generar empleos).

Sin avance en el ámbito

legislativo, por lo que

difícilmente se concrete

para el año fiscal 2018 que

inicia en octubre 2017.

INFRAESTRUCTURA

Aumentar el gasto en

infraestructura en 1.0

Mmdd para modernizar

carreteras, puentes,

aeropuertos.

Busca impulsar el PIB

(+3% y generar

empleos).

Sria. Transportes

indicó que este año se

revelará el plan (sin

fecha). Empresarios

asesores renuncian

(caso Viginia).

SALUD

Eliminar actual cobertura

sanitaria universal

(«Obamacare») para

contratación voluntaria de

seguros, apoyo a

personas con

enfermedades

preexistentes.

Pretende un ahorro de

$337 Mmdd en la próxima

década.

Estancada por poco

apoyo republicano en

Cámara de

Representantes, no ha

podido pasar al Senado.

18

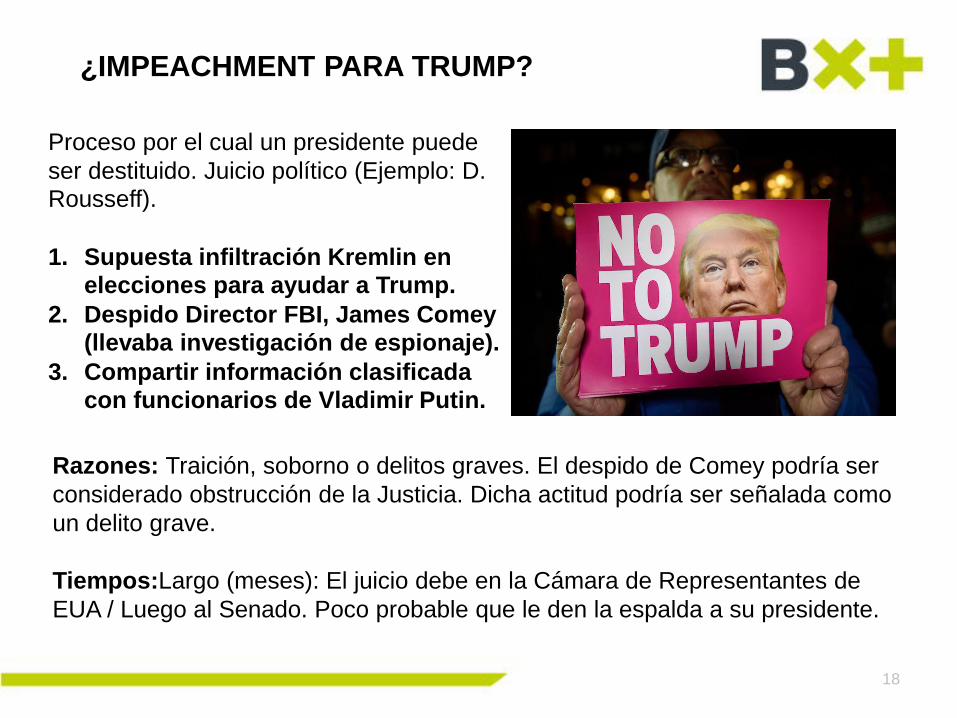

¿IMPEACHMENT PARA TRUMP?

Razones: Traición, soborno o delitos graves. El despido de Comey podría ser

considerado obstrucción de la Justicia. Dicha actitud podría ser señalada como

un delito grave. Tiempos:Largo (meses): El juicio debe en la Cámara de Representantes de

EUA / Luego al Senado. Poco probable que le den la espalda a su presidente.

Proceso por el cual un presidente puede

ser destituido. Juicio político (Ejemplo: D.

Rousseff). 1. Supuesta infiltración Kremlin en

elecciones para ayudar a Trump. 2. Despido Director FBI, James Comey

(llevaba investigación de espionaje). 3. Compartir información clasificada

con funcionarios de Vladimir Putin.

19

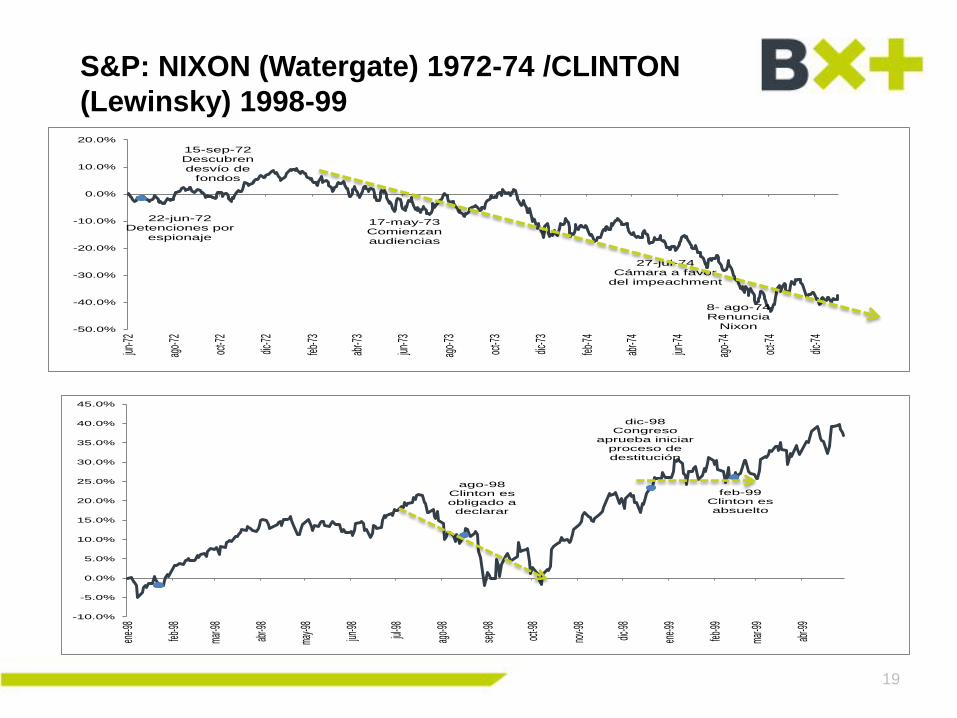

S&P: NIXON (Watergate) 1972-74 /CLINTON

(Lewinsky) 1998-99

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

jun-7

2

ago-

72

oct-7

2

dic-7

2

feb-7

3

abr-7

3

jun-7

3

ago-

73

oct-7

3

dic-7

3

feb-7

4

abr-7

4

jun-7

4

ago-

74

oct-7

4

dic-7

4

22-jun-72Detenciones por

espionaje

17-may-73Comienzan audiencias

27-jul-74 Cámara a favor

del impeachment

8- ago-74Renuncia

Nixon

15-sep-72Descubrendesvío de

fondos

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

ene-9

8

feb-98

mar-9

8

abr-9

8

may-9

8

jun-9

8

jul-98

ago-9

8

sep-9

8

oct-9

8

nov-9

8

dic-98

ene-9

9

feb-99

mar-9

9

abr-9

9

ago-98 Clinton es obligado a declarar

feb-99Clinton es absuelto

dic-98Congreso

aprueba iniciar proceso de destitución

GEOPOLÍTICO: TAMBORES DE GUERRA

Fuente: GFBX+ / BMV

EUA, SIRIA, RUSIA Y COREA DEL NORTE: Volátil preocupación por temas

bélicos internacionales: Misiles EUA hacia Siria –aliado Rusia- y crecientes

amenazas de guerra entre EUA y Corea del Norte.

APLAUSOS PELIGROSOS: La opinión favorable por intervención de EUA en

Siria y enfrentamiento con Corea del Norte en un contexto de problemas y

fracasos de otra índole, podría alentar a Trump a mantener el conflicto.

ORO COMO REFUGIO: La experiencia evidencia al oro como el activo

tradicional de refugio (sube su cotización), no se percibe un patrón de

comportamiento evidente en las otras variables (excepto oro cuando el conflicto

influye en zona).

Conflicto Fecha Petróleo Oro TBill10ª Dólar S&P IPyC

% % Pbs. % % %

Afganistán (Talibán) Oct 2001 -19.6 2.2 -460.0 1.3 -6.5 -12.3

Iraq (Hussein y Desarme) Mzo 2003 -15.2 -3.6 10.6 -0.8 0.8 -0.2

Primavera Árabe Dic 2010 31.3 10.6 33.0 -9.6 13.1 -0.8

Guerra Rusia-Ucrania Abr 2014 -1.0 1.5 -6.0 -0.4 -0.5 -0.7

Estado Islámico Agto 2014 -2.3 0.4 -21.7 1.6 3.8 4.1

Bombardeo Siria Abr 2017 4.1 2.8 -13.8 -0.1 -0.6 1.0

20

21

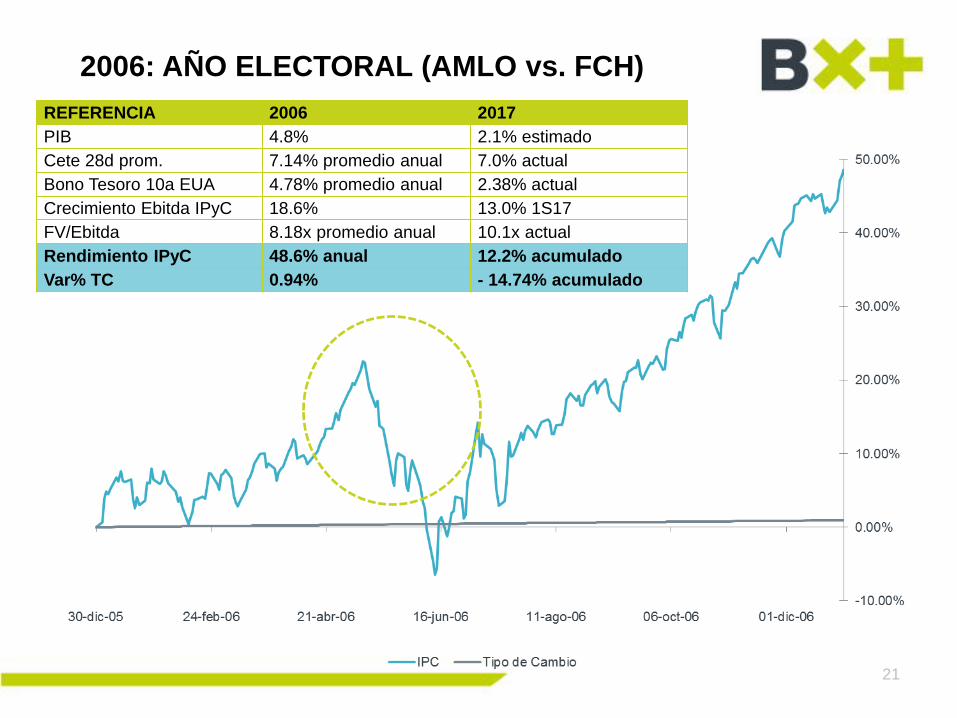

2006: AÑO ELECTORAL (AMLO vs. FCH)

REFERENCIA 2006 2017

PIB 4.8% 2.1% estimado

Cete 28d prom. 7.14% promedio anual 7.0% actual

Bono Tesoro 10a EUA 4.78% promedio anual 2.38% actual

Crecimiento Ebitda IPyC 18.6% 13.0% 1S17

FV/Ebitda 8.18x promedio anual 10.1x actual

Rendimiento IPyC 48.6% anual 12.2% acumulado

Var% TC 0.94% - 14.74% acumulado

22

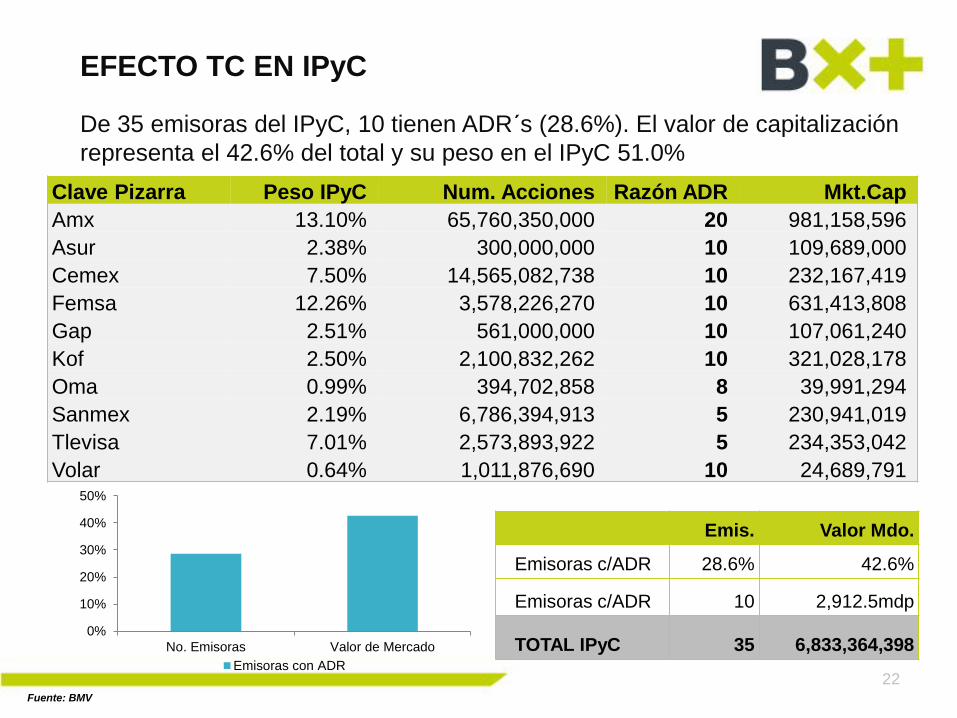

EFECTO TC EN IPyC

De 35 emisoras del IPyC, 10 tienen ADR´s (28.6%). El valor de capitalización

representa el 42.6% del total y su peso en el IPyC 51.0%

Fuente: BMV

Clave Pizarra Peso IPyC Num. Acciones Razón ADR Mkt.Cap

Amx 13.10% 65,760,350,000 20 981,158,596

Asur 2.38% 300,000,000 10 109,689,000

Cemex 7.50% 14,565,082,738 10 232,167,419

Femsa 12.26% 3,578,226,270 10 631,413,808

Gap 2.51% 561,000,000 10 107,061,240

Kof 2.50% 2,100,832,262 10 321,028,178

Oma 0.99% 394,702,858 8 39,991,294

Sanmex 2.19% 6,786,394,913 5 230,941,019

Tlevisa 7.01% 2,573,893,922 5 234,353,042

Volar 0.64% 1,011,876,690 10 24,689,791

0%

10%

20%

30%

40%

50%

No. Emisoras Valor de Mercado

Emisoras con ADR

Emis. Valor Mdo.

Emisoras c/ADR 28.6% 42.6%

Emisoras c/ADR 10 2,912.5mdp

TOTAL IPyC 35 6,833,364,398

23

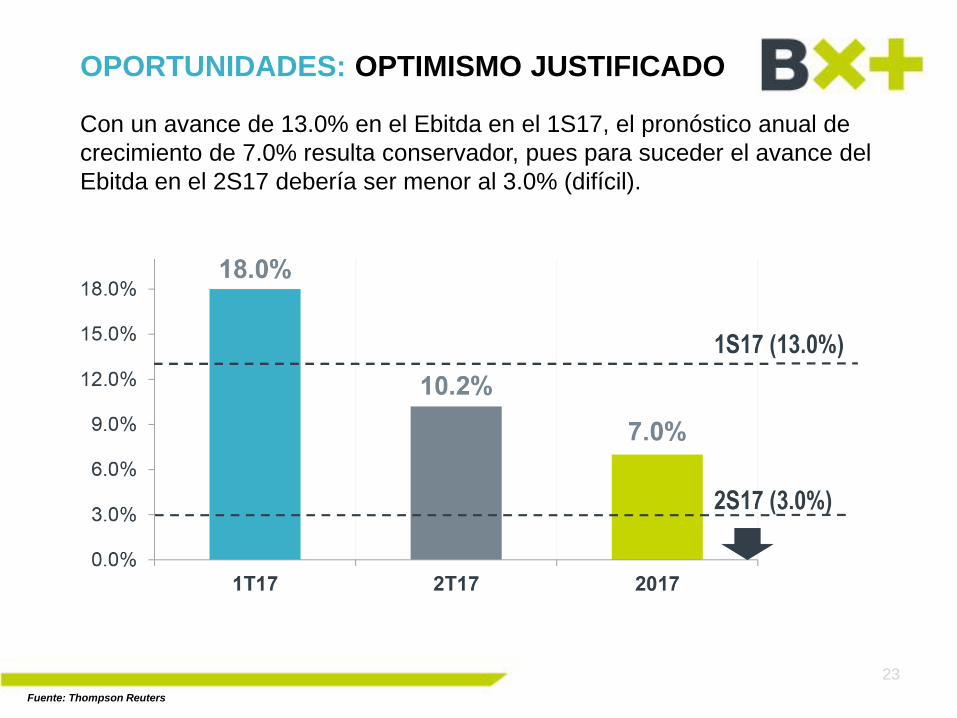

OPORTUNIDADES: OPTIMISMO JUSTIFICADO

Fuente: Thompson Reuters

Con un avance de 13.0% en el Ebitda en el 1S17, el pronóstico anual de

crecimiento de 7.0% resulta conservador, pues para suceder el avance del

Ebitda en el 2S17 debería ser menor al 3.0% (difícil).

24

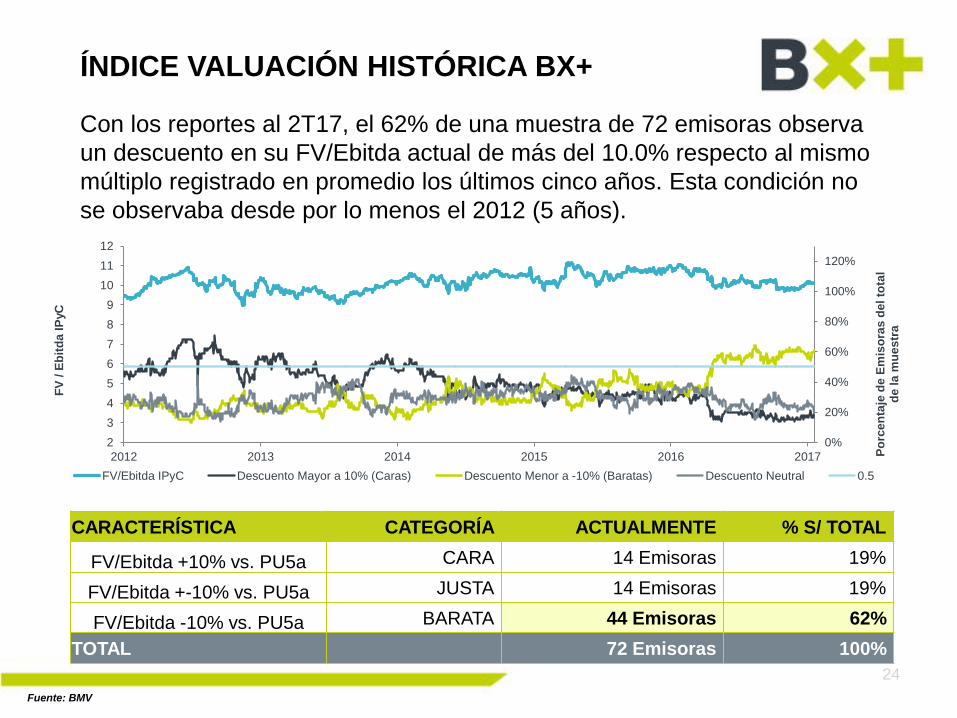

ÍNDICE VALUACIÓN HISTÓRICA BX+

Fuente: BMV

0%

20%

40%

60%

80%

100%

120%

2

3

4

5

6

7

8

9

10

11

12

2012 2013 2014 2015 2016 2017 Po

rce

nta

je d

e E

mis

ora

s d

el to

tal

de

la

mu

es

tra

FV

/ E

bit

da

IP

yC

FV/Ebitda IPyC Descuento Mayor a 10% (Caras) Descuento Menor a -10% (Baratas) Descuento Neutral 0.5

CARACTERÍSTICA CATEGORÍA ACTUALMENTE % S/ TOTAL

FV/Ebitda +10% vs. PU5a CARA 14 Emisoras 19%

FV/Ebitda +-10% vs. PU5a JUSTA 14 Emisoras 19%

FV/Ebitda -10% vs. PU5a BARATA 44 Emisoras 62%

TOTAL 72 Emisoras 100%

Con los reportes al 2T17, el 62% de una muestra de 72 emisoras observa

un descuento en su FV/Ebitda actual de más del 10.0% respecto al mismo

múltiplo registrado en promedio los últimos cinco años. Esta condición no

se observaba desde por lo menos el 2012 (5 años).

25

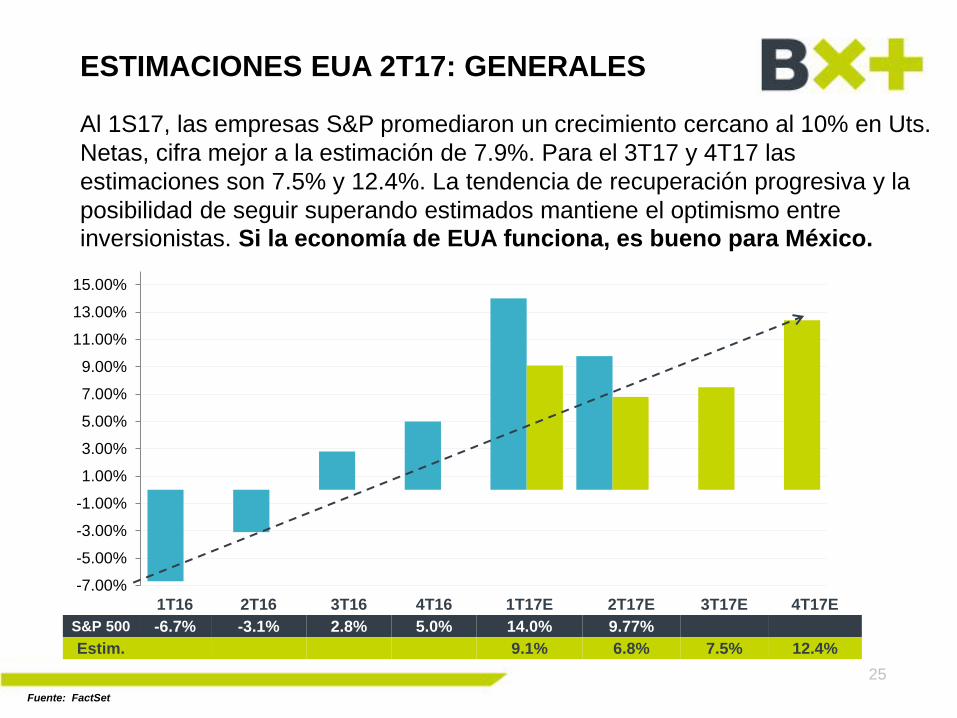

ESTIMACIONES EUA 2T17: GENERALES

Al 1S17, las empresas S&P promediaron un crecimiento cercano al 10% en Uts.

Netas, cifra mejor a la estimación de 7.9%. Para el 3T17 y 4T17 las

estimaciones son 7.5% y 12.4%. La tendencia de recuperación progresiva y la

posibilidad de seguir superando estimados mantiene el optimismo entre inversionistas. Si la economía de EUA funciona, es bueno para México.

Fuente: FactSet

-7.00%

-5.00%

-3.00%

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

11.00%

13.00%

15.00%

1T16 2T16 3T16 4T16 1T17E 2T17E 3T17E 4T17E

S&P 500 -6.7% -3.1% 2.8% 5.0% 14.0% 9.77%

Estim. 9.1% 6.8% 7.5% 12.4%

26

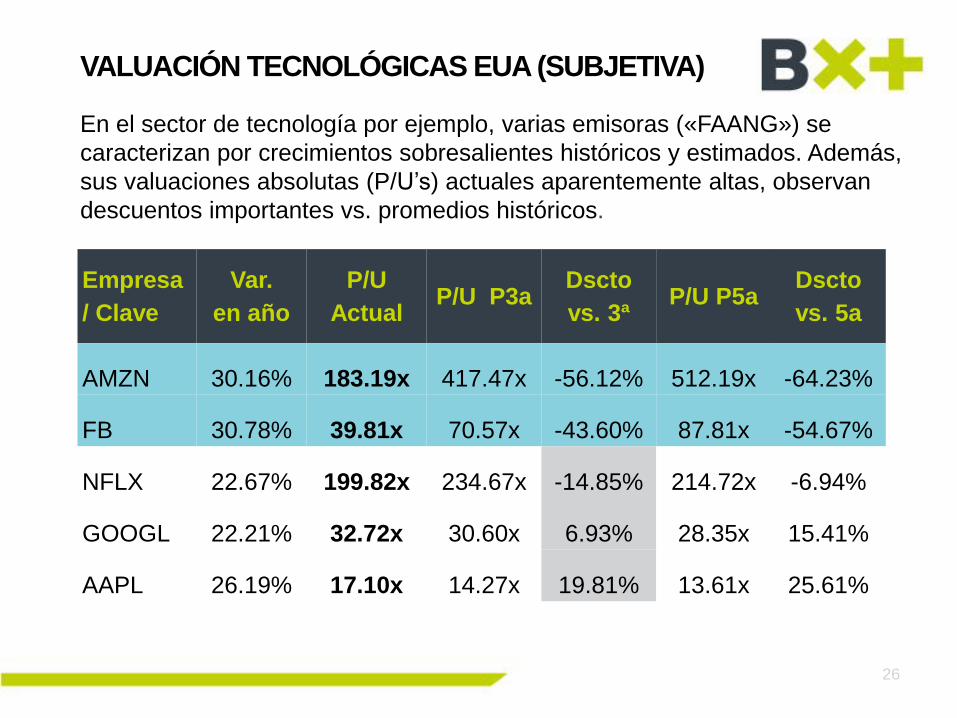

VALUACIÓN TECNOLÓGICAS EUA (SUBJETIVA)

Empresa

/ Clave

Var.

en año

P/U

Actual P/U P3a

Dscto

vs. 3ª P/U P5a

Dscto

vs. 5a

AMZN 30.16% 183.19x 417.47x -56.12% 512.19x -64.23%

FB 30.78% 39.81x 70.57x -43.60% 87.81x -54.67%

NFLX 22.67% 199.82x 234.67x -14.85% 214.72x -6.94%

GOOGL 22.21% 32.72x 30.60x 6.93% 28.35x 15.41%

AAPL 26.19% 17.10x 14.27x 19.81% 13.61x 25.61%

En el sector de tecnología por ejemplo, varias emisoras («FAANG») se

caracterizan por crecimientos sobresalientes históricos y estimados. Además,

sus valuaciones absolutas (P/U’s) actuales aparentemente altas, observan

descuentos importantes vs. promedios históricos.

-38%

-18%

2%

22%

42%

62%

82%

102%

122%

-38%

-18%

2%

22%

42%

62%

82%

102%

122%

29-jun-12 05-nov-12 19-mar-13 26-jul-13 03-dic-13 15-abr-14 22-ago-14 02-ene-15 15-may-15 21-sep-15 29-ene-16 09-jun-16 14-oct-16 23-feb-17

Índice IPyC BMV Standard and Poors 500 NASDAQ Composite Index Dow Jones Index

27

REZAGO VS. EUA (DÓLARES 5 AÑOS)

Fuente: BMV / Bloomberg

Pese al comportamiento lateral reciente, varios estrategas internacionales

comienzan a cuestionar con mayor frecuencia el rezago de mercados

accionarios emergentes vs. el avance en EUA. Las menciones sobre México

son cada vez mayores.

v. 2

10

71

5

2S17

Mercado Accionario

28

MIEDOS, FOBIAS Y CONOCIMIENTO

• Resultados

• Contexto Actual y Pronósticos

• Riesgos y Oportunidades

• Estrategia

• Conclusiones

29

MEJORES IDEAS

Fuente: BMV / * Únicamente un mes

La gran mayoría de las emisoras que han conformado nuestra estrategia en

2017 (revisión mensual) superan el comportamiento del IPyC. Estas

emisoras conforman entre el 25% y 50% del peso que no esta en el

Naftrac (máximo 6). Fuerte fundamento en expectativa de crecimiento

en Ebitda y como consecuencia en Precio Objetivo.

Emisora Precio PO Potencial

2018

Crec. Ebita Múltiplo Desc. Vs. Var. Precio

23-ago 2018 2017E 2018E Actual Prom 5 años En el año

IPyC 51,202.88 57,800.00 12.88% 7.00% 7.00% 10.22 0.33% 12.20%

AC 133.68 207.00 54.85% 23.23% 17.10% 15.21 9.33% 23.70%

HOTEL 10.10 13.50 33.66% 46.13% 35.00% 14.80 26.82% 8.72%

RASSINI 83.14 101.50 22.08% 14.70% 11.00% 4.44 -20.76% 6.69%

VITRO 76.75 110.00 43.32% 73.50% 7.50% 7.36 -25.13% 19.10%

VOLAR 22.64 32.80 44.88% -17.90% 35.10% 8.32 -8.64% -26.99%

GFINTER 104.22 125.00 19.94% 14.25% 12.10% 10.44 -20.76% 28.02%

Mejores Ideas durante 2017

ALSEA 67.76 76.19 12.44% 10.86% 18.48% 13.93 -14.28% 14.21%

GFNORTE 124.77 132.12 5.89% 18.30% 14.87% 17.17 0.59% 21.96%

LACOMER 18.62 19.41 4.24% 18.87% 30.00% 13.50 -14.83% 19.13%

NEMAK 14.91 19.00 27.43% 3.75% 2.76% 4.99 -26.40% -19.49%

OMA 109.20 126.09 15.47% 19.60% 10.94% 13.89 -9.39% 22.17%

PINFRA 197.68 248.09 25.50% 1.83% 12.00% 12.94 -18.46% 14.28%

WALMEX 43.99 45.99 4.55% 9.26% 9.71% 14.49 -3.27% 18.73%

30

ANEXO: MEJORES IDEAS

Fuente: BMV

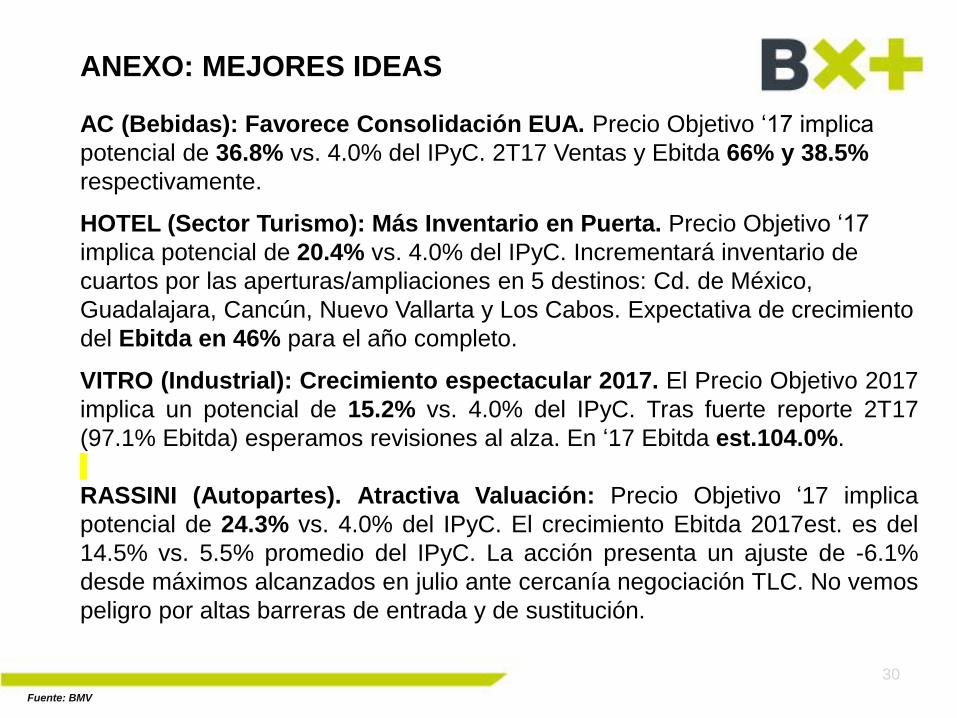

AC (Bebidas): Favorece Consolidación EUA. Precio Objetivo ‘17 implica

potencial de 36.8% vs. 4.0% del IPyC. 2T17 Ventas y Ebitda 66% y 38.5%

respectivamente.

HOTEL (Sector Turismo): Más Inventario en Puerta. Precio Objetivo ‘17

implica potencial de 20.4% vs. 4.0% del IPyC. Incrementará inventario de

cuartos por las aperturas/ampliaciones en 5 destinos: Cd. de México,

Guadalajara, Cancún, Nuevo Vallarta y Los Cabos. Expectativa de crecimiento

del Ebitda en 46% para el año completo.

VITRO (Industrial): Crecimiento espectacular 2017. El Precio Objetivo 2017

implica un potencial de 15.2% vs. 4.0% del IPyC. Tras fuerte reporte 2T17

(97.1% Ebitda) esperamos revisiones al alza. En ‘17 Ebitda est.104.0%.

RASSINI (Autopartes). Atractiva Valuación: Precio Objetivo ‘17 implica

potencial de 24.3% vs. 4.0% del IPyC. El crecimiento Ebitda 2017est. es del

14.5% vs. 5.5% promedio del IPyC. La acción presenta un ajuste de -6.1%

desde máximos alcanzados en julio ante cercanía negociación TLC. No vemos

peligro por altas barreras de entrada y de sustitución.

31

ANEXO: MEJORES IDEAS

Fuente: BMV

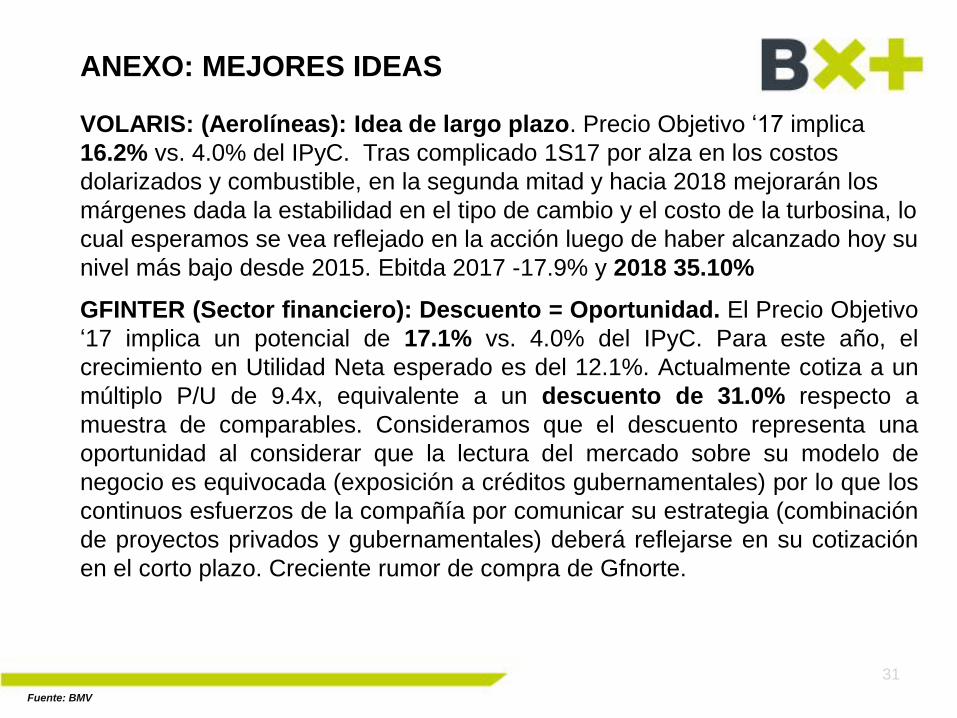

VOLARIS: (Aerolíneas): Idea de largo plazo. Precio Objetivo ‘17 implica

16.2% vs. 4.0% del IPyC. Tras complicado 1S17 por alza en los costos

dolarizados y combustible, en la segunda mitad y hacia 2018 mejorarán los

márgenes dada la estabilidad en el tipo de cambio y el costo de la turbosina, lo

cual esperamos se vea reflejado en la acción luego de haber alcanzado hoy su

nivel más bajo desde 2015. Ebitda 2017 -17.9% y 2018 35.10%

GFINTER (Sector financiero): Descuento = Oportunidad. El Precio Objetivo

‘17 implica un potencial de 17.1% vs. 4.0% del IPyC. Para este año, el

crecimiento en Utilidad Neta esperado es del 12.1%. Actualmente cotiza a un

múltiplo P/U de 9.4x, equivalente a un descuento de 31.0% respecto a

muestra de comparables. Consideramos que el descuento representa una

oportunidad al considerar que la lectura del mercado sobre su modelo de

negocio es equivocada (exposición a créditos gubernamentales) por lo que los

continuos esfuerzos de la compañía por comunicar su estrategia (combinación

de proyectos privados y gubernamentales) deberá reflejarse en su cotización

en el corto plazo. Creciente rumor de compra de Gfnorte.

32

ESTRATEGIAS

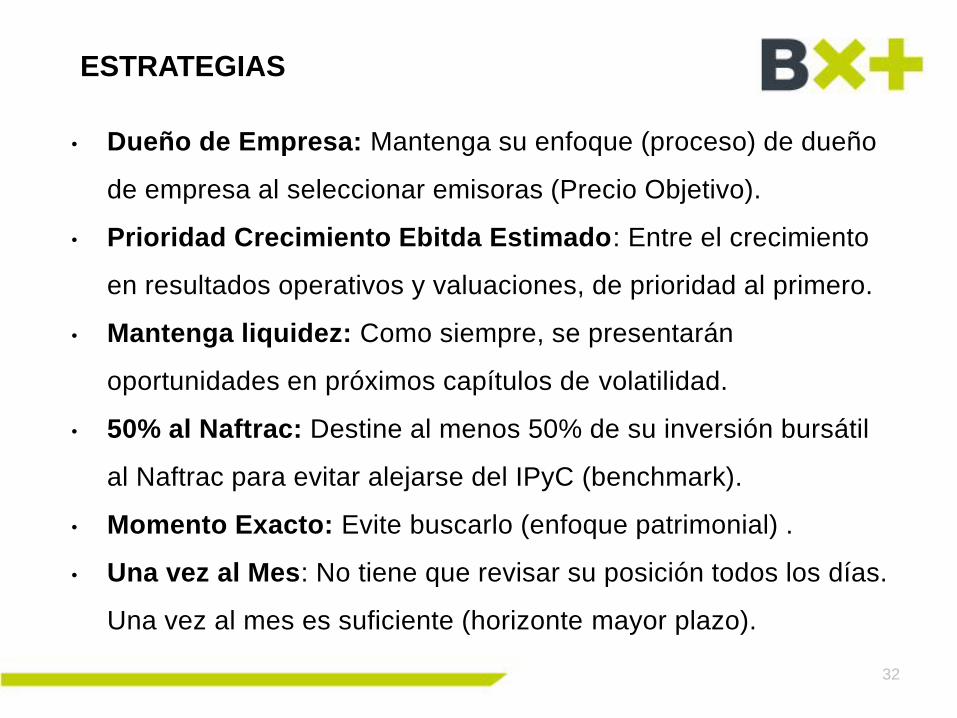

• Dueño de Empresa: Mantenga su enfoque (proceso) de dueño

de empresa al seleccionar emisoras (Precio Objetivo).

• Prioridad Crecimiento Ebitda Estimado: Entre el crecimiento

en resultados operativos y valuaciones, de prioridad al primero.

• Mantenga liquidez: Como siempre, se presentarán

oportunidades en próximos capítulos de volatilidad.

• 50% al Naftrac: Destine al menos 50% de su inversión bursátil

al Naftrac para evitar alejarse del IPyC (benchmark).

• Momento Exacto: Evite buscarlo (enfoque patrimonial) .

• Una vez al Mes: No tiene que revisar su posición todos los días.

Una vez al mes es suficiente (horizonte mayor plazo).

v. 2

10

71

5

2S17

Mercado Accionario

33

MIEDOS, FOBIAS Y CONOCIMIENTO

• Resultados

• Contexto Actual y Pronósticos

• Riesgos y Oportunidades

• Estrategia

• Conclusiones

34

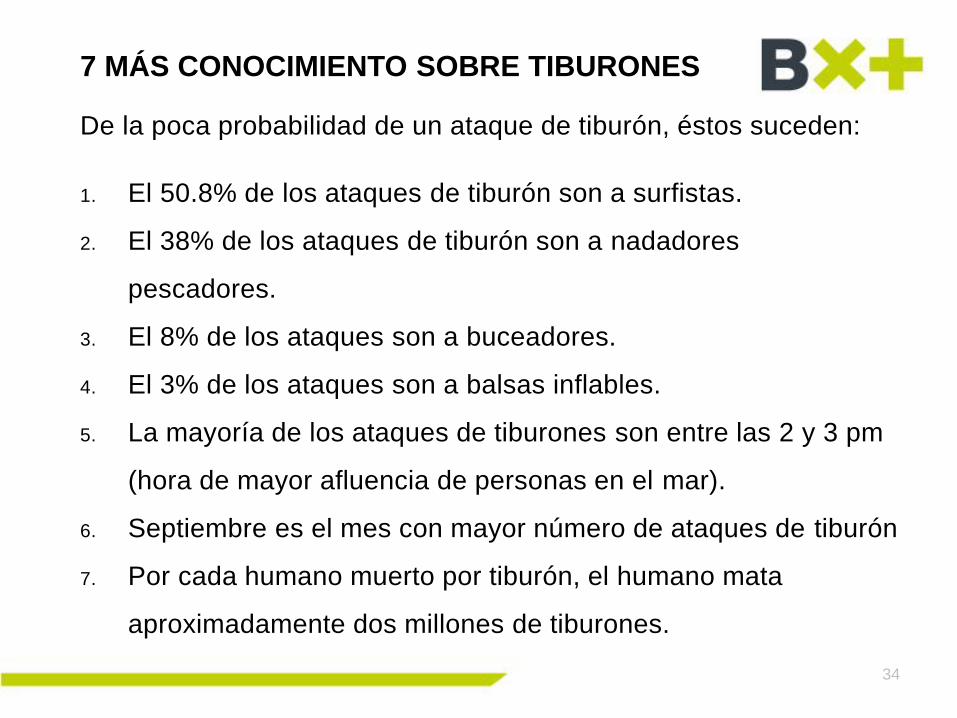

7 MÁS CONOCIMIENTO SOBRE TIBURONES

De la poca probabilidad de un ataque de tiburón, éstos suceden:

1. El 50.8% de los ataques de tiburón son a surfistas.

2. El 38% de los ataques de tiburón son a nadadores

pescadores.

3. El 8% de los ataques son a buceadores.

4. El 3% de los ataques son a balsas inflables.

5. La mayoría de los ataques de tiburones son entre las 2 y 3 pm

(hora de mayor afluencia de personas en el mar).

6. Septiembre es el mes con mayor número de ataques de tiburón

7. Por cada humano muerto por tiburón, el humano mata

aproximadamente dos millones de tiburones.

35

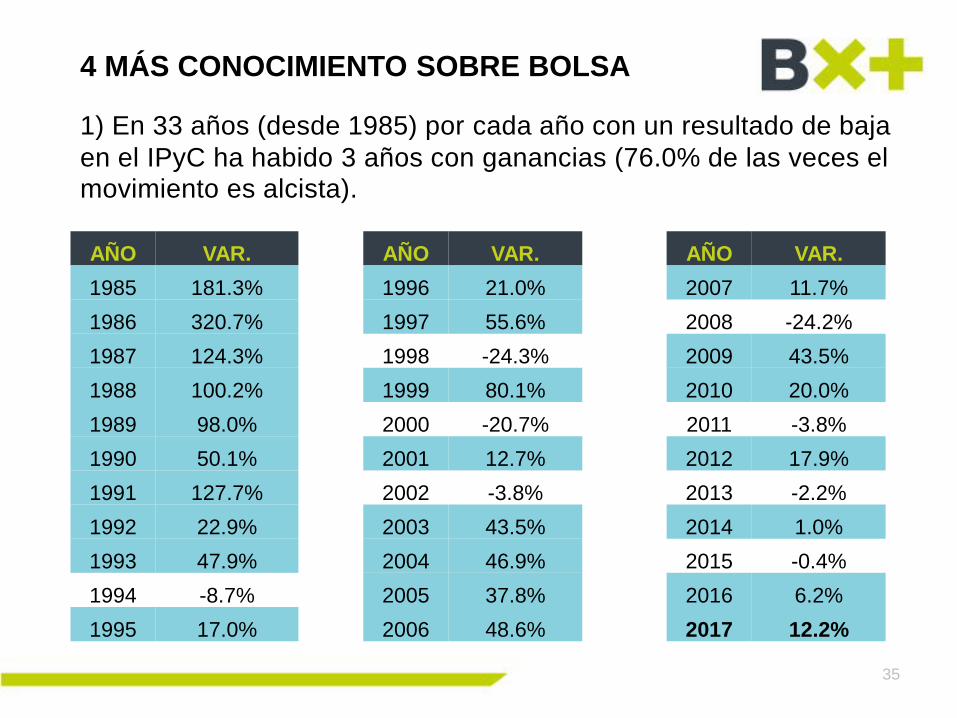

4 MÁS CONOCIMIENTO SOBRE BOLSA

1) En 33 años (desde 1985) por cada año con un resultado de baja

en el IPyC ha habido 3 años con ganancias (76.0% de las veces el movimiento es alcista).

AÑO VAR. AÑO VAR. AÑO VAR.

1985 181.3% 1996 21.0% 2007 11.7%

1986 320.7% 1997 55.6% 2008 -24.2%

1987 124.3% 1998 -24.3% 2009 43.5%

1988 100.2% 1999 80.1% 2010 20.0%

1989 98.0% 2000 -20.7% 2011 -3.8%

1990 50.1% 2001 12.7% 2012 17.9%

1991 127.7% 2002 -3.8% 2013 -2.2%

1992 22.9% 2003 43.5% 2014 1.0%

1993 47.9% 2004 46.9% 2015 -0.4%

1994 -8.7% 2005 37.8% 2016 6.2%

1995 17.0% 2006 48.6% 2017 12.2%

4 MÁS CONOCIMIENTO SOBRE BOLSA

Fuente: GFBX+ / BMV

2) A pesar del alza reciente en las tasas de interés, la rentabilidad

promedio de empresas en Bolsa (Margen Ebitda y ROE operativo) hoy son superiores (20.0% y 35.0% vs. 6.75%). No siempre ha sido así.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

ROE Margen Ebitda Tasa Cetes 28d

36

37

4 MÁS CONOCIMIENTO SOBRE BOLSA

3) Los mayores

creadores de

patrimonio a nivel

mundial no han

sido deportistas,

artistas,

cirujanos,

abogados o

traders. Han sido

Empresarios e

Inversionistas.

¡El verdadero

riesgo es no

invertir en

Bolsa!

38

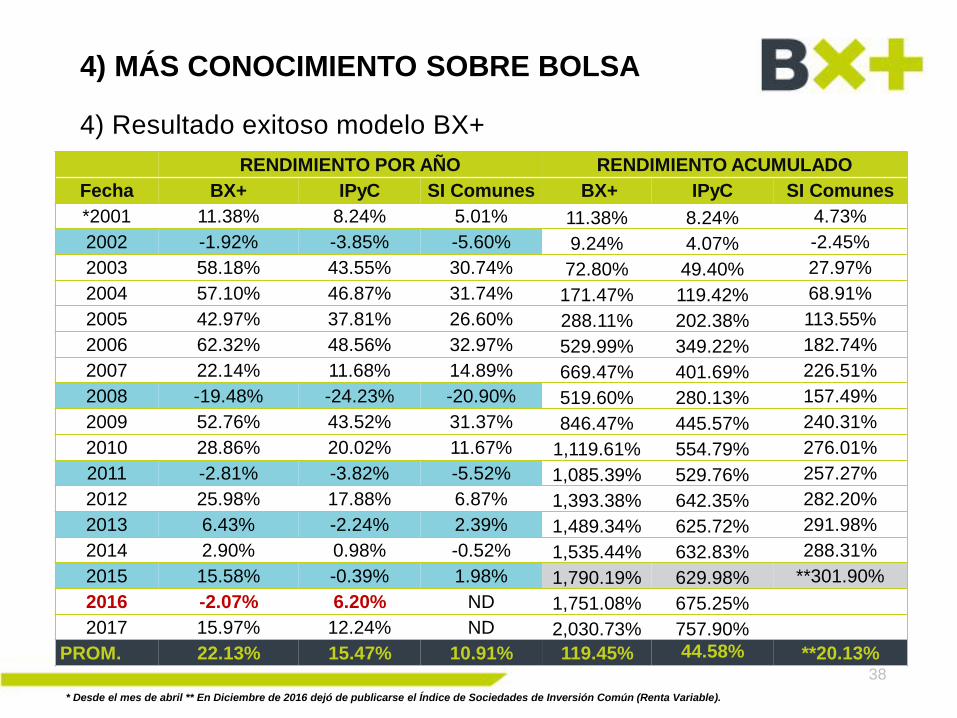

4) MÁS CONOCIMIENTO SOBRE BOLSA

4) Resultado exitoso modelo BX+

RENDIMIENTO POR AÑO RENDIMIENTO ACUMULADO

Fecha BX+ IPyC SI Comunes BX+ IPyC SI Comunes

*2001 11.38% 8.24% 5.01% 11.38% 8.24% 4.73%

2002 -1.92% -3.85% -5.60% 9.24% 4.07% -2.45%

2003 58.18% 43.55% 30.74% 72.80% 49.40% 27.97%

2004 57.10% 46.87% 31.74% 171.47% 119.42% 68.91%

2005 42.97% 37.81% 26.60% 288.11% 202.38% 113.55%

2006 62.32% 48.56% 32.97% 529.99% 349.22% 182.74%

2007 22.14% 11.68% 14.89% 669.47% 401.69% 226.51%

2008 -19.48% -24.23% -20.90% 519.60% 280.13% 157.49%

2009 52.76% 43.52% 31.37% 846.47% 445.57% 240.31%

2010 28.86% 20.02% 11.67% 1,119.61% 554.79% 276.01%

2011 -2.81% -3.82% -5.52% 1,085.39% 529.76% 257.27%

2012 25.98% 17.88% 6.87% 1,393.38% 642.35% 282.20%

2013 6.43% -2.24% 2.39% 1,489.34% 625.72% 291.98%

2014 2.90% 0.98% -0.52% 1,535.44% 632.83% 288.31%

2015 15.58% -0.39% 1.98% 1,790.19% 629.98% **301.90%

2016 -2.07% 6.20% ND 1,751.08% 675.25%

2017 15.97% 12.24% ND 2,030.73% 757.90%

PROM. 22.13% 15.47% 10.91% 119.45% 44.58% **20.13%

* Desde el mes de abril ** En Diciembre de 2016 dejó de publicarse el Índice de Sociedades de Inversión Común (Renta Variable).

39

“El conocimiento si no se sabe aplicar es

peor que la ignorancia”

Charles Bukowski