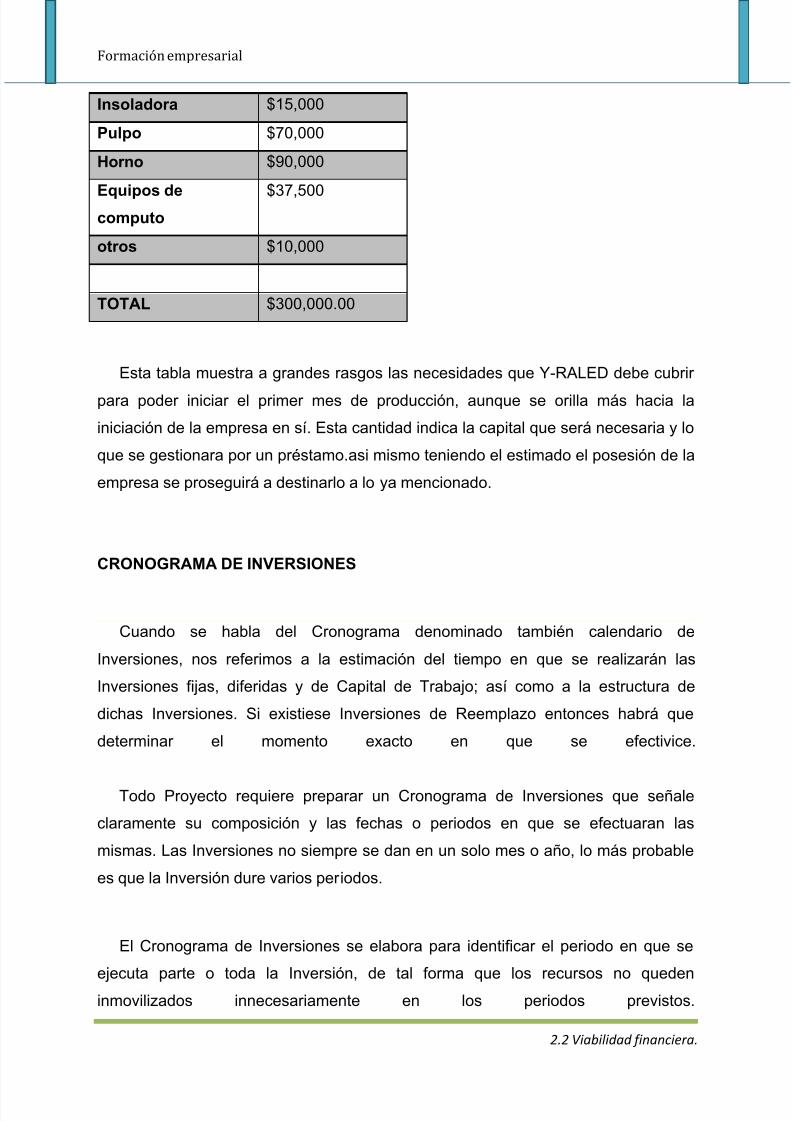

2.1 Viabilidad financiera

46

Formación empresarial 2.2 Viabilidad financiera. “PROFR. J. Refugio Esparza Reyes” MATERIA: Formación Empresarial UNIDAD 2.1: Determina la viabilidad financiera del proyecto por medio de la estimación de costos y presupuestos de operación para medir la rentabilidad del proyecto. P.S.P: Abelardo Duron De Luna INTEGRANTES Paulina Jazmín Mejía Esparza Roberto Velasco Portillo Milton Daniel Sánchez Castañón Cristian Antonio Patrón Moreno GRUPO: 504- T.VESPERTINO CONTROL DE CALIDAD Aguascalientes, Ags. 22 de noviembre del 2011

-

Upload

roberto-sandoval-perez -

Category

Documents

-

view

189 -

download

0

description

Formacion empresarial

Transcript of 2.1 Viabilidad financiera

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 1/45

Formación empresarial

2.2 Viabilidad financiera.

“PROFR. J. Refugio Esparza Reyes”

MATERIA: Formación Empresarial

UNIDAD 2.1: Determina la viabilidad financiera del proyecto pormedio de la estimación de costos y

presupuestos de operación para medir la rentabilidad del proyecto.

P.S.P: Abelardo Duron De Luna

INTEGRANTES

Paulina Jazmín Mejía Esparza Roberto Velasco Portillo Milton Daniel Sánchez Castañón Cristian Antonio Patrón Moreno

GRUPO: 504- T.VESPERTINO

CONTROL DE CALIDAD

Aguascalientes, Ags. 22 de noviembre del 2011

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 2/45

Formación empresarial

2.2 Viabilidad financiera.

Abstract

Comenzaremos a definir costos basándonos en los sueldos que ya tenemosconsiderados en el punto 1.3 apartado B) donde se determinaron los salarios para el

personal, con esto será suficiente para tomar la M.O.D y gestionar la M.P y los G.I.F

y otros puntos que tomaremos en cuenta más adelante. Nos indica también el

balance general, depreciaciones y amortizaciones de la maquinaria, el capital de

trabajo todos estos puntos que son de suma importancia para la determinación de la

situación en que se encontraría nuestra empresa y conocer la viabilidad financiera.

Comencemos pues con la continuación y recta final de la determinación de nuestraempresa Y-RALED.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 3/45

Formación empresarial

2.2 Viabilidad financiera.

Indice

Desarrollo………….3-42

Conclusiones…………43-44

Bibliografía……………45

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 4/45

Formación empresarial

2.2 Viabilidad financiera.

Determinación de Costos

Tipos de costos

Es necesario clasificar los costos de acuerdo a categorías o grupos, de manera

tal que posean ciertas características comunes para poder realizar los cálculos, el

análisis y presentar la información que puede ser utilizada para la toma de

decisiones.

1. Clasificación según la función que cumplen

a. Costo de Producción

Son los que permiten obtener determinados bienes a partir de otros,

mediante el empleo de un proceso de transformación. Por ejemplo:

Costo de la materia prima y materiales que intervienen en el

proceso productivo

Sueldos y cargas sociales del personal de producción.

Depreciaciones del equipo productivo. Costo de los Servicios Públicos que intervienen en el proceso

productivo.

Costo de envases y embalajes.

Costos de almacenamiento, depósito y expedición.

b. Costo de Comercialización

Es el costo que posibilita el proceso de venta de los bienes o servicios

a los clientes. Por ejemplo Sueldos y cargas sociales del personal del área comercial.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 5/45

Formación empresarial

2.2 Viabilidad financiera.

Comisiones sobre ventas.

Fletes, hasta el lugar de destino de la mercadería.

Seguros por el transporte de mercadería.

Promoción y Publicidad.

Servicios técnicos y garantías de post-ventas.

c. Costo de Administración

Son aquellos costos necesarios para la gestión del negocio. Por

ejemplo:

Sueldos y cargas sociales del personal del área administrativa y

general de la empresa

Honorarios pagados por servicios profesionales.

Servicios Públicos correspondientes al área administrativa.

Alquiler de oficina.

Papelería e insumos propios de la administración

d. Costo de financiación

Es el correspondiente a la obtención de fondos aplicados al negocio.

Por ejemplo:

Intereses pagados por préstamos.

Comisiones y otros gastos bancarios.

Impuestos derivados de las transacciones financieras.

1. Clasificación según su grado de variabilidad

Esta clasificación es importante para la realización de estudios de

planificación y control de operaciones. Está vinculado con las variaciones o no

de los costos, según los niveles de actividad.

a. Costos Fijos Son aquellos costos cuyo importe permanece constante, independiente

del nivel de actividad de la empresa. Se pueden identificar y llamar

como costos de "mantener la empresa abierta", de manera tal que se

realice o no la producción, se venda o no la mercadería o servicio,

dichos costos igual deben ser solventados por la empresa. Por

ejemplo:

1. Alquileres

2. Amortizaciones o depreciaciones

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 6/45

Formación empresarial

2.2 Viabilidad financiera.

3. Seguros

4. Impuestos fijos

5. Servicios Públicos (Luz, TE., Gas, etc.)

6. Sueldo y cargas sociales de encargados, supervisores,

gerentes, etc.

b. Costos Variables

Son aquellos costos que varían en forma proporcional, de acuerdo al

nivel de producción o actividad de la empresa. Son los costos por

"producir" o "vender". Por ejemplo:

Mano de obra directa (a destajo, por producción o por tanto).

Materias Primas directas.

Materiales e Insumos directos.

Impuestos específicos.

Envases, Embalajes y etiquetas.

Comisiones sobre ventas.

Clasificación según su asignación

Costos Directos

Son aquellos costos que se asigna directamente a una unidad de producción.

Por lo general se asimilan a los costos variables.

Costos Indirectos

Son aquellos que no se pueden asignar directamente a un producto o servicio,

sino que se distribuyen entre las diversas unidades productivas mediante algún

criterio de reparto. En la mayoría de los casos los costos indirectos son costos fijos.

Clasificación según su comportamiento

Costo Variable Unitario

Es el costo que se asigna directamente a cada unidad de producto. Comprendela unidad de cada materia prima o materiales utilizados para fabricar una unidad de

producto terminado, así como la unidad de mano de obra directa, la unidad de

envases y embalajes, la unidad de comisión por ventas, etc.

Costo Variable Total

Es el costo que resulta de multiplicar el costo variable unitario por la cantidad de

productos fabricados o servicios vendidos en un período determinado; sea éste

mensual, anual o cualquier otra periodicidad.La fórmula del costo variable total es la siguiente:

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 7/45

Formación empresarial

2.2 Viabilidad financiera.

Costo Variable Total = Costo Variable Unitario X Cantidad

Para el análisis de los costos variables, se parte de los valores unitarios para llegar a

los valores totales.

En los costos fijos el proceso es inverso, se parte de los costos fijos totales para

llegar a los costos fijos unitarios.

Costo Fijo Total

Es la suma de todos los costos fijos de la empresa

Costo Fijo Unitario

Es el costo fijo total dividido por la cantidad de productos fabricados o servicios

brindados.

Costo fijo Unitario = Costo Fijo Total / Cantidad

Costo Total

Es la suma del Costo Variable más el Costo Fijo.

Se puede expresar en Valores Unitarios o en Valores Totales

Costo Total unitario = Costo Variable unitario + Costo Fijo unitario

Costo Total = Costo Variable Total + Costo Fijo Total

Aplicaciones del cálculo de costos

El Cálculo de Costos se integra al sistema de informaciones indispensables para

la gestión de una empresa.

El análisis de los costos empresariales es sumamente importante, principalmente

desde el punto de vista práctico, puesto que su desconocimiento puede acarrear

riesgos para la empresa, e incluso, como ha sucedido en muchos casos, llevarla a

su desaparición.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 8/45

Formación empresarial

2.2 Viabilidad financiera.

Conocer no sólo que pasó, sino también dónde, cuándo, en qué medida

(cuánto), cómo y porqué pasó, permite corregir los desvíos del pasado y preparar

una mejor administración del futuro.

Esencialmente se utiliza para realizar las siguientes tareas:

Sirve de base para calcular el precio adecuado de los productos y servicios.

Conocer qué bienes o servicios producen utilidades o pérdidas, y en que

magnitud.

Se utiliza para controlar los costos reales en comparación con los costos

predeterminados: (comparación entre el costo presupuestado con el costo

realmente generado, post-cálculo).

Permite comparar los costos entre:

Diferentes departamentos de la empresa

Diferentes empresas

Diferentes períodos

Localiza puntos débiles de una empresa.

Determina la parte de la empresa en la que más urgentemente se debe

realizar medidas de racionalización.

Controla el impacto de las medidas de racionalización realizadas.

Diseñar nuevos productos y servicios que satisfagan las expectativas de los

clientes y, al mismo tiempo, puedan ser producidos y entregados con un

beneficio.

Guiar las decisiones de inversión.

Elegir entre proveedores alternativos. Negociar con los clientes el precio, las características del producto, la calidad,

las condiciones de entrega y el servicio a satisfacer.

Estructurar unos procesos eficientes y eficaces de distribución y servicios

para los segmentos objetivos de mercado y de clientes.

Utilizar como instrumento de planificación y control.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 9/45

Formación empresarial

2.2 Viabilidad financiera.

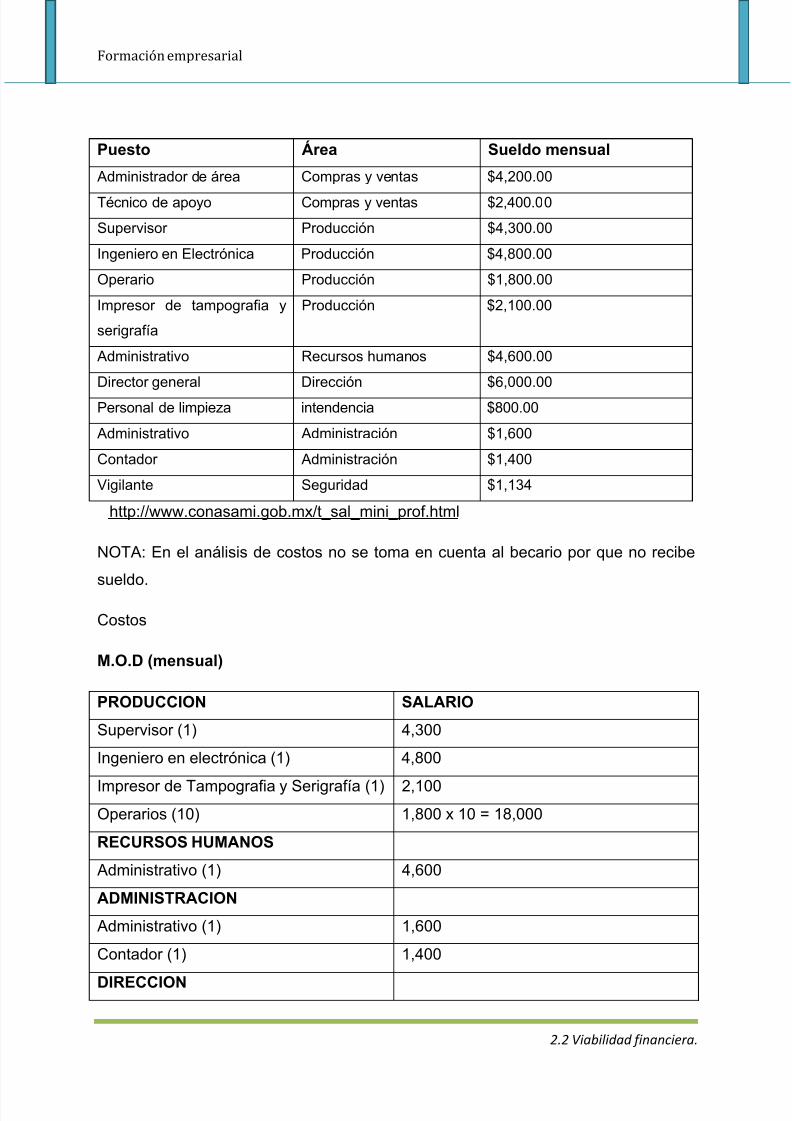

Puesto Área Sueldo mensual

Administrador de área Compras y ventas $4,200.00

Técnico de apoyo Compras y ventas $2,400.00

Supervisor Producción $4,300.00

Ingeniero en Electrónica Producción $4,800.00

Operario Producción $1,800.00

Impresor de tampografia y

serigrafía

Producción $2,100.00

Administrativo Recursos humanos $4,600.00

Director general Dirección $6,000.00

Personal de limpieza intendencia $800.00

Administrativo Administración $1,600

Contador Administración $1,400

Vigilante Seguridad $1,134

http://www.conasami.gob.mx/t_sal_mini_prof.html

NOTA: En el análisis de costos no se toma en cuenta al becario por que no recibe

sueldo.Costos

M.O.D (mensual)

PRODUCCION SALARIO

Supervisor (1) 4,300

Ingeniero en electrónica (1) 4,800

Impresor de Tampografia y Serigrafía (1) 2,100Operarios (10) 1,800 x 10 = 18,000

RECURSOS HUMANOS

Administrativo (1) 4,600

ADMINISTRACION

Administrativo (1) 1,600

Contador (1) 1,400

DIRECCION

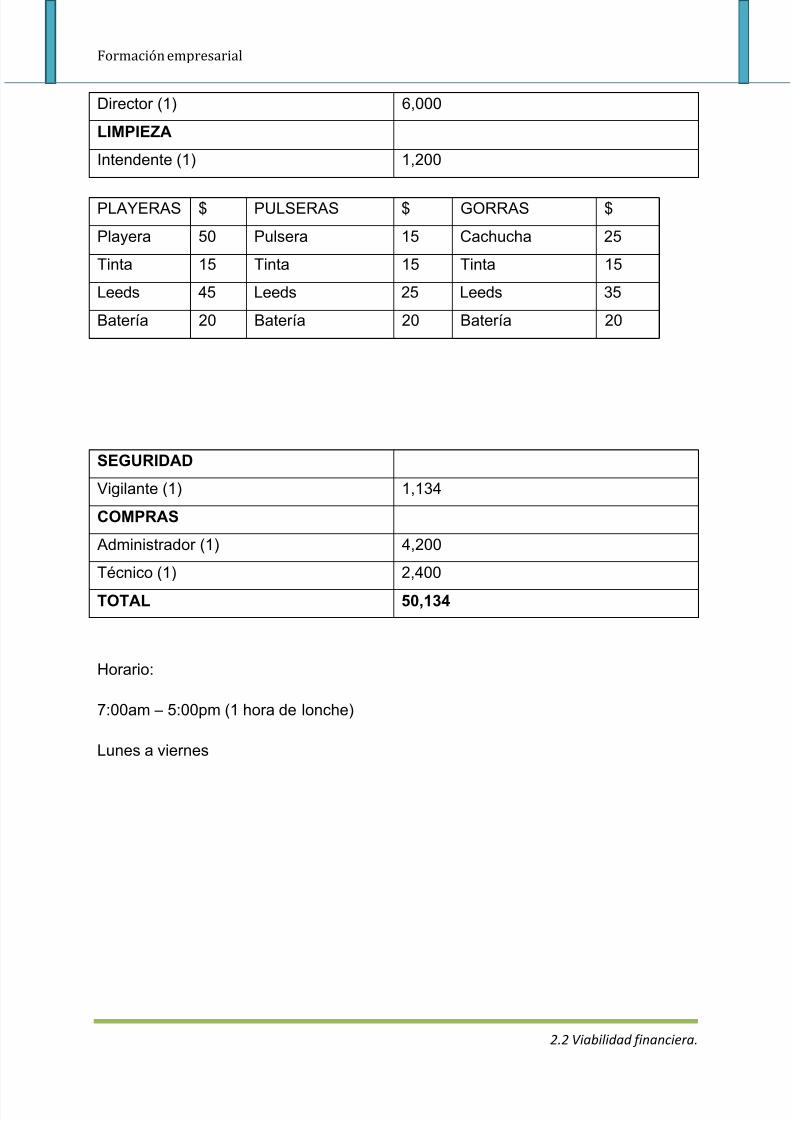

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 10/45

Formación empresarial

2.2 Viabilidad financiera.

Director (1) 6,000

LIMPIEZA

Intendente (1) 1,200

SEGURIDAD

Vigilante (1) 1,134

COMPRAS

Administrador (1) 4,200

Técnico (1) 2,400

TOTAL 50,134

Horario:

7:00am – 5:00pm (1 hora de lonche)

Lunes a viernes

PLAYERAS $ PULSERAS $ GORRAS $

Playera 50 Pulsera 15 Cachucha 25

Tinta 15 Tinta 15 Tinta 15

Leeds 45 Leeds 25 Leeds 35

Batería 20 Batería 20 Batería 20

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 11/45

Formación empresarial

2.2 Viabilidad financiera.

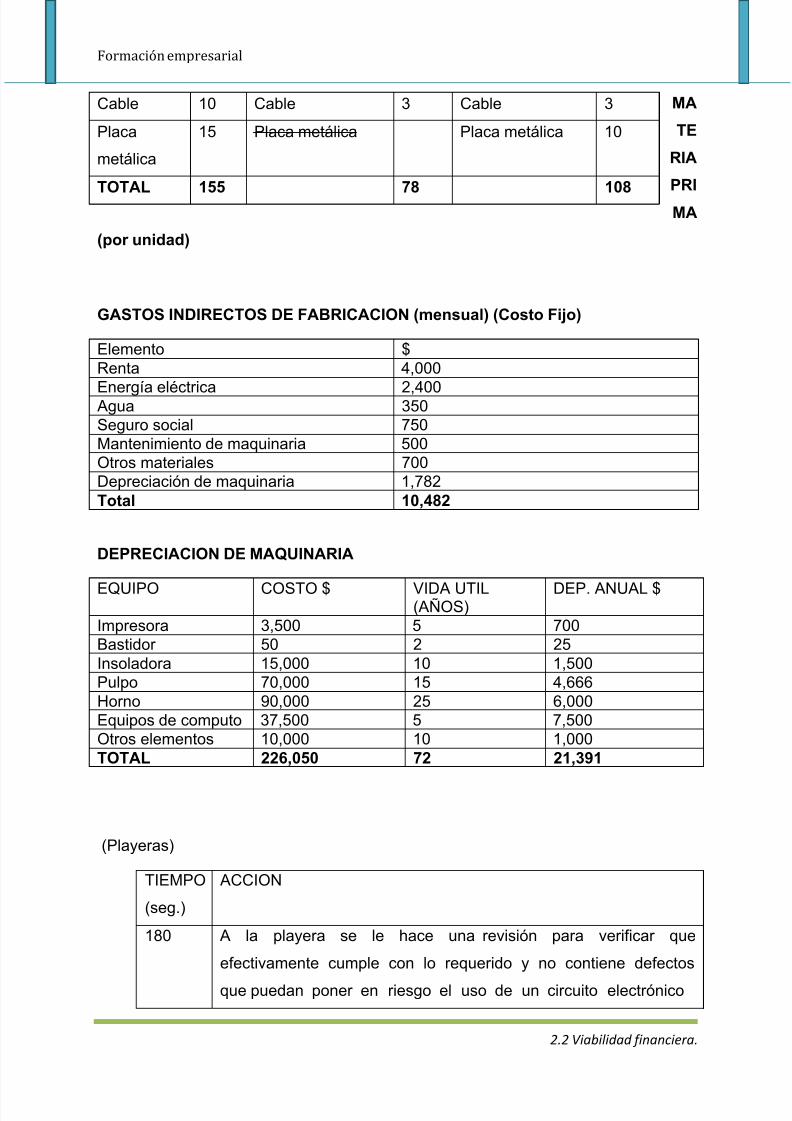

MA

TE

RIA

PRI

MA

(por unidad)

GASTOS INDIRECTOS DE FABRICACION (mensual) (Costo Fijo)

Elemento $Renta 4,000

Energía eléctrica 2,400Agua 350Seguro social 750Mantenimiento de maquinaria 500Otros materiales 700Depreciación de maquinaria 1,782Total 10,482

DEPRECIACION DE MAQUINARIA

EQUIPO COSTO $ VIDA UTIL(AÑOS)

DEP. ANUAL $

Impresora 3,500 5 700Bastidor 50 2 25Insoladora 15,000 10 1,500Pulpo 70,000 15 4,666Horno 90,000 25 6,000Equipos de computo 37,500 5 7,500Otros elementos 10,000 10 1,000TOTAL 226,050 72 21,391

(Playeras)

TIEMPO

(seg.)

ACCION

180 A la playera se le hace una revisión para verificar que

efectivamente cumple con lo requerido y no contiene defectos

que puedan poner en riesgo el uso de un circuito electrónico

Cable 10 Cable 3 Cable 3

Placa

metálica

15 Placa metálica Placa metálica 10

TOTAL 155 78 108

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 12/45

Formación empresarial

2.2 Viabilidad financiera.

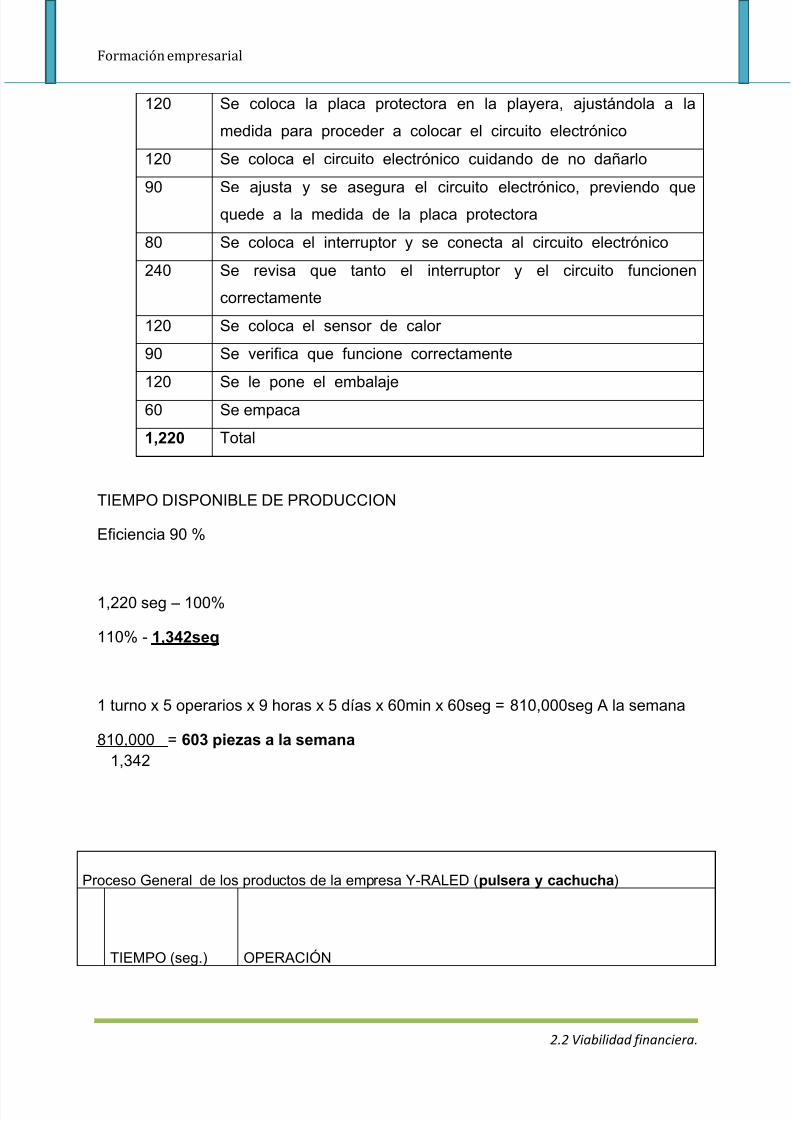

120 Se coloca la placa protectora en la playera, ajustándola a la

medida para proceder a colocar el circuito electrónico

120 Se coloca el circuito electrónico cuidando de no dañarlo

90 Se ajusta y se asegura el circuito electrónico, previendo quequede a la medida de la placa protectora

80 Se coloca el interruptor y se conecta al circuito electrónico

240 Se revisa que tanto el interruptor y el circuito funcionen

correctamente

120 Se coloca el sensor de calor

90 Se verifica que funcione correctamente

120 Se le pone el embalaje

60 Se empaca

1,220 Total

TIEMPO DISPONIBLE DE PRODUCCION

Eficiencia 90 %

1,220 seg – 100%

110% - 1,342seg

1 turno x 5 operarios x 9 horas x 5 días x 60min x 60seg = 810,000seg A la semana

810,000 = 603 piezas a la semana 1,342

Proceso General de los productos de la empresa Y-RALED (pulsera y cachucha)

TIEMPO (seg.) OPERACIÓN

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 13/45

Formación empresarial

2.2 Viabilidad financiera.

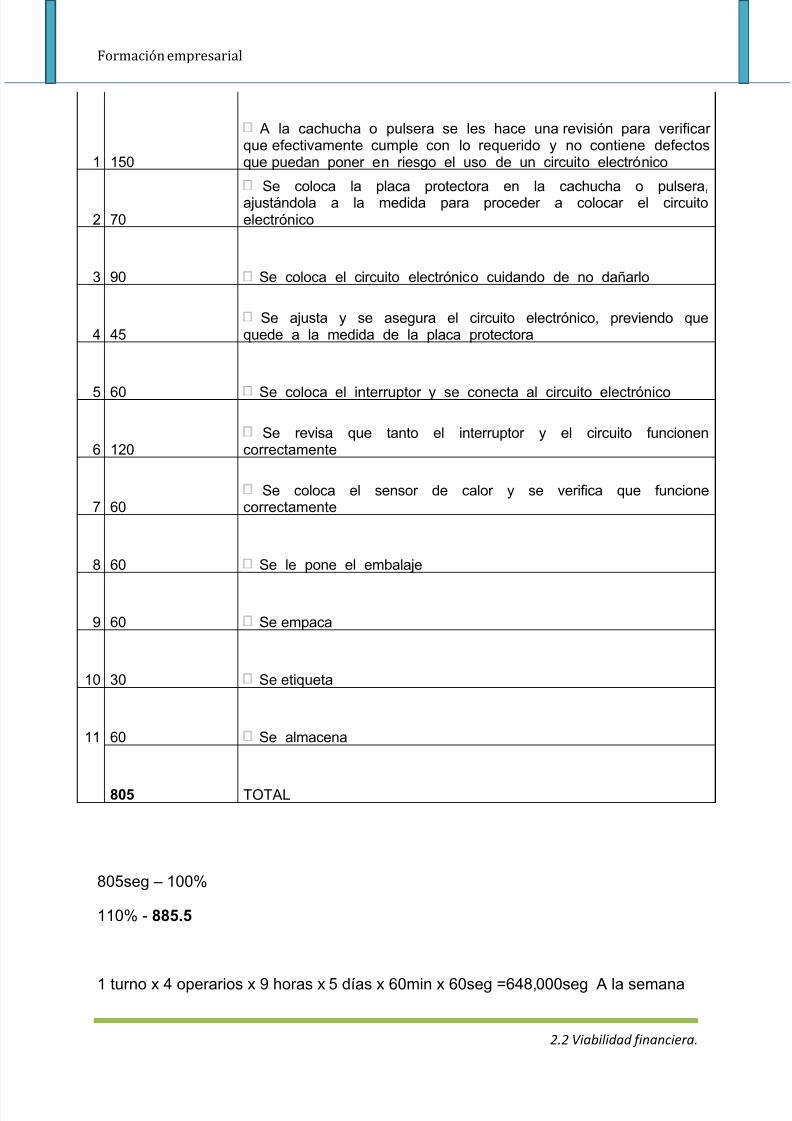

805seg – 100%

110% - 885.5

1 turno x 4 operarios x 9 horas x 5 días x 60min x 60seg =648,000seg A la semana

1 150

A la cachucha o pulsera se les hace una revisión para verificarque efectivamente cumple con lo requerido y no contiene defectosque puedan poner en riesgo el uso de un circuito electrónico

2 70

Se coloca la placa protectora en la cachucha o pulsera,ajustándola a la medida para proceder a colocar el circuitoelectrónico

3 90 Se coloca el circuito electrónico cuidando de no dañarlo

4 45Se ajusta y se asegura el circuito electrónico, previendo que

quede a la medida de la placa protectora

5 60 Se coloca el interruptor y se conecta al circuito electrónico

6 120Se revisa que tanto el interruptor y el circuito funcionen

correctamente

7 60Se coloca el sensor de calor y se verifica que funcione

correctamente

8 60 Se le pone el embalaje

9 60 Se empaca

10 30 Se etiqueta

11 60 Se almacena

805 TOTAL

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 14/45

Formación empresarial

2.2 Viabilidad financiera.

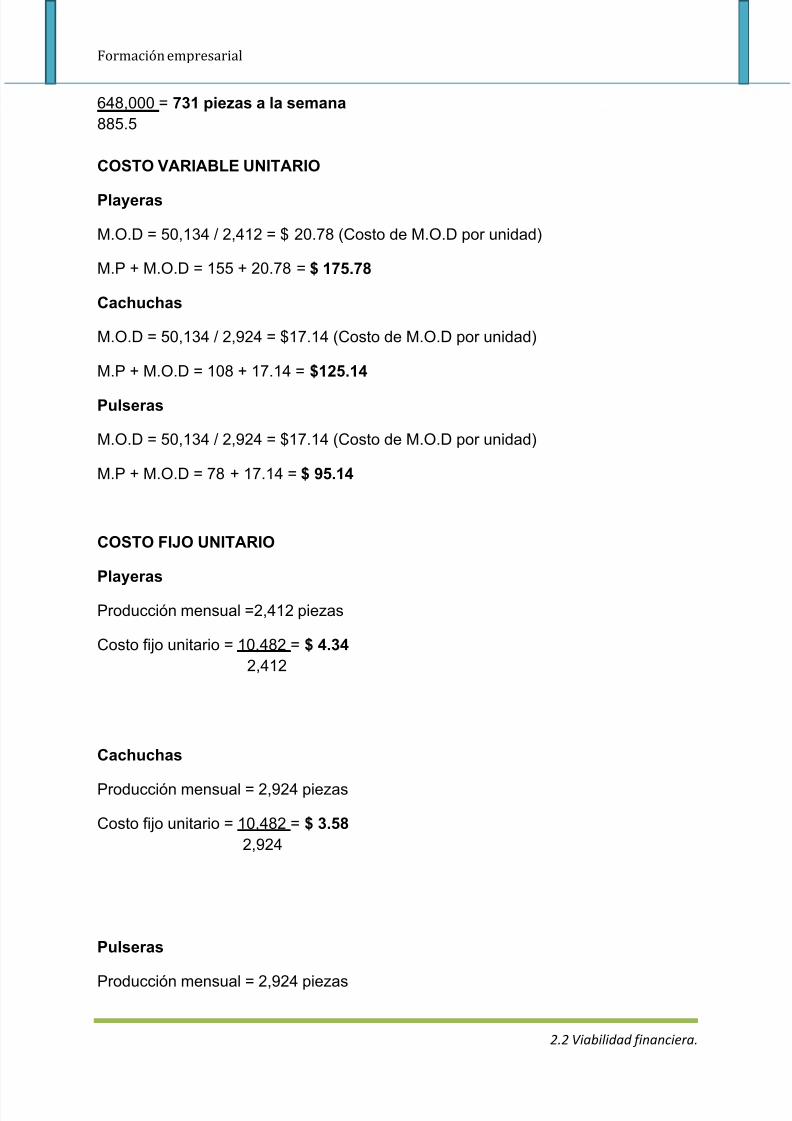

648,000 = 731 piezas a la semana885.5

COSTO VARIABLE UNITARIO

Playeras

M.O.D = 50,134 / 2,412 = $ 20.78 (Costo de M.O.D por unidad)

M.P + M.O.D = 155 + 20.78 = $ 175.78

Cachuchas

M.O.D = 50,134 / 2,924 = $17.14 (Costo de M.O.D por unidad)

M.P + M.O.D = 108 + 17.14 = $125.14

Pulseras

M.O.D = 50,134 / 2,924 = $17.14 (Costo de M.O.D por unidad)

M.P + M.O.D = 78 + 17.14 = $ 95.14

COSTO FIJO UNITARIO

Playeras

Producción mensual =2,412 piezas

Costo fijo unitario = 10,482 = $ 4.34 2,412

Cachuchas

Producción mensual = 2,924 piezas

Costo fijo unitario = 10,482 = $ 3.58 2,924

Pulseras

Producción mensual = 2,924 piezas

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 15/45

Formación empresarial

2.2 Viabilidad financiera.

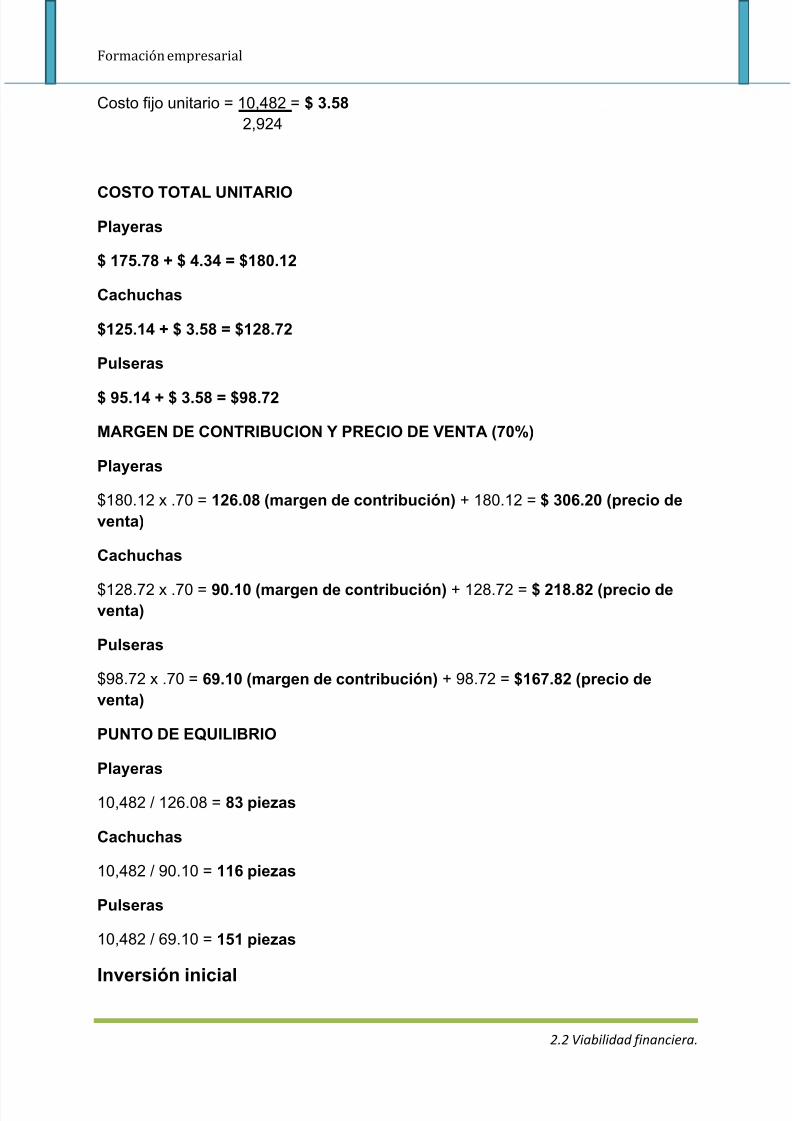

Costo fijo unitario = 10,482 = $ 3.58 2,924

COSTO TOTAL UNITARIOPlayeras

$ 175.78 + $ 4.34 = $180.12

Cachuchas

$125.14 + $ 3.58 = $128.72

Pulseras

$ 95.14 + $ 3.58 = $98.72

MARGEN DE CONTRIBUCION Y PRECIO DE VENTA (70%)

Playeras

$180.12 x .70 = 126.08 (margen de contribución) + 180.12 = $ 306.20 (precio deventa)

Cachuchas

$128.72 x .70 = 90.10 (margen de contribución) + 128.72 = $ 218.82 (precio deventa)

Pulseras

$98.72 x .70 = 69.10 (margen de contribución) + 98.72 = $167.82 (precio deventa)

PUNTO DE EQUILIBRIO

Playeras

10,482 / 126.08 = 83 piezas

Cachuchas

10,482 / 90.10 = 116 piezas

Pulseras

10,482 / 69.10 = 151 piezas

Inversión inicial

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 16/45

Formación empresarial

2.2 Viabilidad financiera.

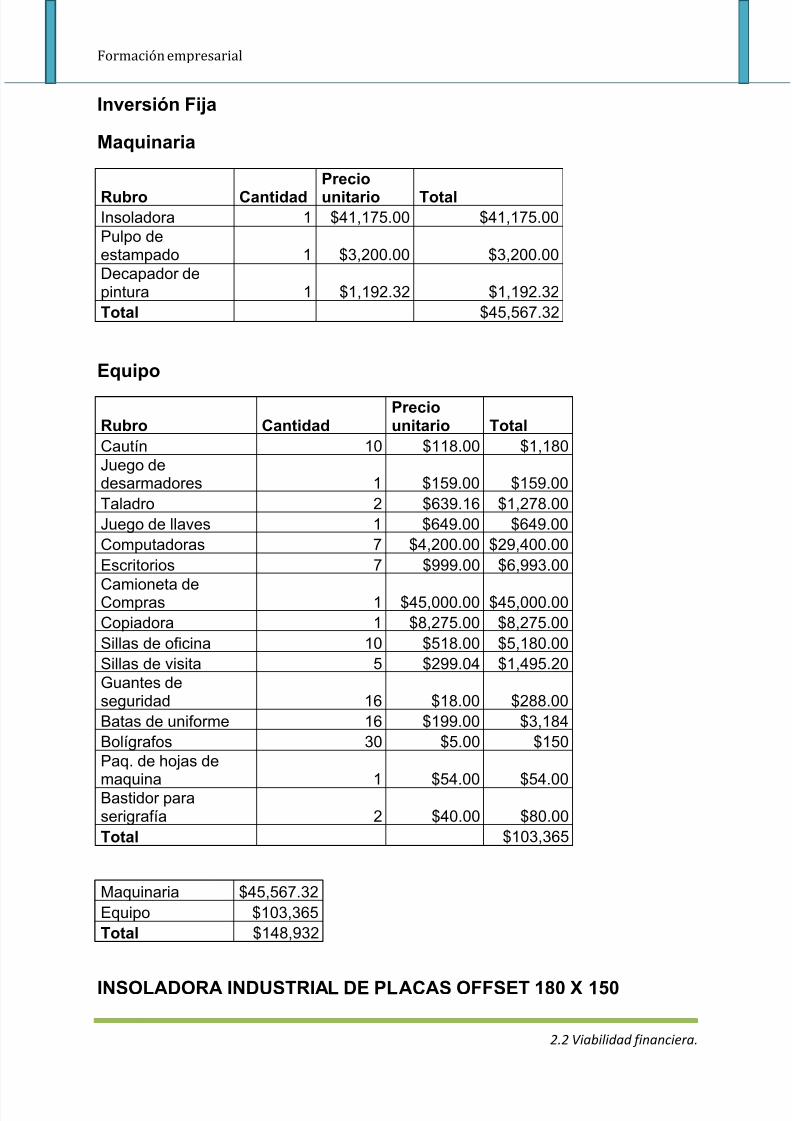

Inversión Fija

Maquinaria

Rubro Cantidad

Precio

unitario TotalInsoladora 1 $41,175.00 $41,175.00Pulpo deestampado 1 $3,200.00 $3,200.00Decapador depintura 1 $1,192.32 $1,192.32Total $45,567.32

Equipo

Rubro CantidadPreciounitario Total

Cautín 10 $118.00 $1,180Juego dedesarmadores 1 $159.00 $159.00Taladro 2 $639.16 $1,278.00Juego de llaves 1 $649.00 $649.00Computadoras 7 $4,200.00 $29,400.00Escritorios 7 $999.00 $6,993.00

Camioneta deCompras 1 $45,000.00 $45,000.00Copiadora 1 $8,275.00 $8,275.00Sillas de oficina 10 $518.00 $5,180.00Sillas de visita 5 $299.04 $1,495.20Guantes deseguridad 16 $18.00 $288.00Batas de uniforme 16 $199.00 $3,184Bolígrafos 30 $5.00 $150Paq. de hojas de

maquina 1 $54.00 $54.00Bastidor paraserigrafía 2 $40.00 $80.00Total $103,365

Maquinaria $45,567.32Equipo $103,365Total $148,932

INSOLADORA INDUSTRIAL DE PLACAS OFFSET 180 X 150

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 17/45

Formación empresarial

2.2 Viabilidad financiera.

Pulpo De 6 Brazos Y 2 Estaciones Doble Giro

Decapador black and decker 1800W KX1693

Cautin lapiz -cod. 2510

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 18/45

Formación empresarial

2.2 Viabilidad financiera.

SET DESARMADORES DE PRECISION RS / RADIOSHACK 6400073

Steren HER-200 Furadeira/ Parafusadeira Reversível

JUEGO 7 LLAVES MATRACA UNIVERSALES STANDARD - cod.

2510

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 19/45

Formación empresarial

2.2 Viabilidad financiera.

ESCRITORIO ESTUDIANTIL MILANO ARTIMAX

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 20/45

Formación empresarial

2.2 Viabilidad financiera.

CHEVROLET CHEYENNE 94

Copiadora +Impresora +Scanner XEROX wc 5016 copia e imprime hasta Tamaño

Doble Carta, laser, 1 año de garantía.

Silla Secretarial Omega OMEGA. SI. NEG - cod. 824

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 21/45

Formación empresarial

2.2 Viabilidad financiera.

Silla ergonómica para visita con base de cuatro patas con concha protectora de

plástico en el respaldo sin brazos y tapiz tela color negro.

Guante de Carnaza amarillo - cod. 78

BATA DE TRABAJO 100% ALGODÓN

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 22/45

Formación empresarial

2.2 Viabilidad financiera.

Inversión diferida

Rubro CantidadPreciounitario Total

Curso de capacitación de soldado de componenteselectrónicos 13 $800.00 $10,400.00Contrato de energía eléctrica 1 $800.00 $800.00

Contrato de Agua potable 1 $550.00 $550.00Contrato de internet y teléfono 1 $599.00 $599.00Gasto de transportes para tramites 1 $500.00 $500.00Otros gastos 1 $1,000.00 $1,000Total $13,849.00

Inversión total inicial

Inversión total inicial $162,781PRESUPUESTO

Se le llama presupuesto al cálculo anticipado de los ingresos y gastos de

una actividad económica (personal, familiar, un negocio, una empresa, una oficina,

un gobierno) durante un período, por lo general en forma anual .

Es un plan de acción dirigido a cumplir una meta prevista, expresada en

valores y términos financieros que , debe cumplirse en determinado tiempo y

bajo ciertas condiciones previstas, este concepto se aplica a cada centro de

responsabilidad de la organización.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 23/45

Formación empresarial

2.2 Viabilidad financiera.

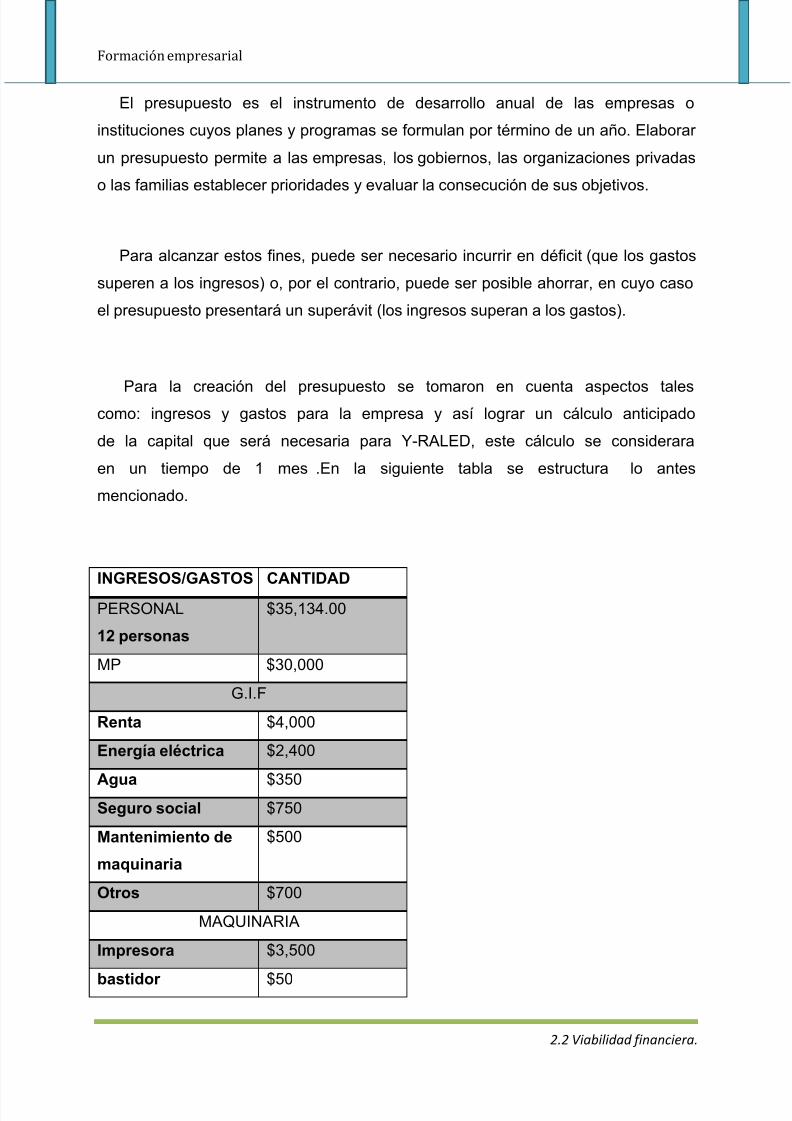

El presupuesto es el instrumento de desarrollo anual de las empresas o

instituciones cuyos planes y programas se formulan por término de un año. Elaborar

un presupuesto permite a las empresas, los gobiernos, las organizaciones privadas

o las familias establecer prioridades y evaluar la consecución de sus objetivos.

Para alcanzar estos fines, puede ser necesario incurrir en déficit (que los gastos

superen a los ingresos) o, por el contrario, puede ser posible ahorrar, en cuyo caso

el presupuesto presentará un superávit (los ingresos superan a los gastos).

Para la creación del presupuesto se tomaron en cuenta aspectos talescomo: ingresos y gastos para la empresa y así lograr un cálculo anticipado

de la capital que será necesaria para Y-RALED, este cálculo se considerara

en un tiempo de 1 mes .En la siguiente tabla se estructura lo antes

mencionado.

INGRESOS/GASTOS CANTIDAD

PERSONAL

12 personas

$35,134.00

MP $30,000

G.I.F

Renta $4,000

Energía eléctrica $2,400

Agua $350Seguro social $750

Mantenimiento de

maquinaria

$500

Otros $700

MAQUINARIA

Impresora $3,500

bastidor $50

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 24/45

Formación empresarial

2.2 Viabilidad financiera.

Insoladora $15,000

Pulpo $70,000

Horno $90,000

Equipos decomputo

$37,500

otros $10,000

TOTAL $300,000.00

Esta tabla muestra a grandes rasgos las necesidades que Y-RALED debe cubrir

para poder iniciar el primer mes de producción, aunque se orilla más hacia la

iniciación de la empresa en sí. Esta cantidad indica la capital que será necesaria y lo

que se gestionara por un préstamo.asi mismo teniendo el estimado el posesión de la

empresa se proseguirá a destinarlo a lo ya mencionado.

CRONOGRAMA DE INVERSIONES

Cuando se habla del Cronograma denominado también calendario de

Inversiones, nos referimos a la estimación del tiempo en que se realizarán las

Inversiones fijas, diferidas y de Capital de Trabajo; así como a la estructura de

dichas Inversiones. Si existiese Inversiones de Reemplazo entonces habrá que

determinar el momento exacto en que se efectivice.

Todo Proyecto requiere preparar un Cronograma de Inversiones que señale

claramente su composición y las fechas o periodos en que se efectuaran las

mismas. Las Inversiones no siempre se dan en un solo mes o año, lo más probable

es que la Inversión dure varios periodos.

El Cronograma de Inversiones se elabora para identificar el periodo en que se

ejecuta parte o toda la Inversión, de tal forma que los recursos no quedeninmovilizados innecesariamente en los periodos previstos.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 25/45

Formación empresarial

2.2 Viabilidad financiera.

En conclusión, el Cronograma responde a la estructura de las Inversiones y a los

periodos donde cada Inversión será llevada adelante. En tal sentido se debe

identificar el Cronograma de la etapa Pre-Operativa y de la etapa operativa.

CRONOGRAMA DE INVERSIONES PRE-OPERATIVAS:

Esta etapa se inicia desde el primer desembolso hasta que el Proyecto entre en

funcionamiento. Durante la vida Pre-Operativa el Proyecto solo tiene desembolsos

sin generar ingreso alguno, por cuanto no se produce el bien o servicio que permitaobtener ingresos con la venta del producto.

Del total de la Inversión, el monto más significativo se da en la etapa Pre-

Operativa, presentándose casos extremos donde el 100% de la Inversión se efectúa

en esta fase, no quedando nada por invertir en la etapa de funcionamiento u

operación del Proyecto. En este periodo, generalmente, la Inversión mayor es la Fija.

En la Etapa Pre-Operativa se calcula los intereses derivados de aquella parte de

la Inversión que se financia mediante préstamo o deuda. Estos intereses pre-

operativos se Capitalizan y se recuperan a lo largo de la etapa operativa del

Proyecto a través del rubro denominado "Amortización Diferida".

Las Inversiones no se desembolsan en conjunto en el momento cero( año 0 ),

fecha de inicio de la operación del Proyecto. De acuerdo a las necesidades, losdesembolsos se efectúan en diferentes periodos de tiempo, ante esto, es

recomendable identificar el momento en que el desembolso se realizara(cada mes,

cada tres meses, etc.), para ello se deberá elaborar un Cronograma desagregado de

las Inversiones Pre-Operativas identificando el momento de la Inversión (mes cero,

trimestre cero, etc.).

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 26/45

Formación empresarial

2.2 Viabilidad financiera.

Para conocer el periodo de desembolso y por ende la necesidad de

Financiamiento en el momento exigido, evitando de esta forma posibles costosFinancieros generados por los préstamos obtenidos. Recurrir al préstamo y

desembolsar los recursos cuando aun no se precisa conlleva a cargar al Proyecto un

costo de Capital, que muy bien se puede evitar desembolsando los recursos solo en

el momento oportuno.

Para fines de análisis, las Inversiones realizadas a lo largo del periodo de

instalación del Proyecto, generalmente, se consolidan en el año cero, siempre ycuando el periodo de pre-operación solo se de ese año, no olvidemos que

dependiendo de la naturaleza del producto del Proyecto, el periodo de Pre-Inversión

puede abarcar más allá del año cero.

CRONOGRAMA DE INVERSIONES OPERATIVAS:

Esta etapa se inicia desde aquel momento que el Proyecto entra en operación y

termina al finalizar la vida útil del mismo. A partir de esta fase se generan Ingresos.

Durante la etapa operativa pueden llevarse a cabo Inversiones en activos fijos, como

resultado de la ampliación de la planta y reposición o Reemplazo de activos. En esta

fase se efectúan la Inversión inicial en Capital de Trabajo.

Cabe señalar que los intereses de la etapa operativa derivados del

Financiamiento por deuda adquirida, no se Capitalizan, si no que se cargan como

costo en el estado de Pérdidas y Ganancias.

Habiendo analizado la definición del cronograma de inversiones, se inicio a

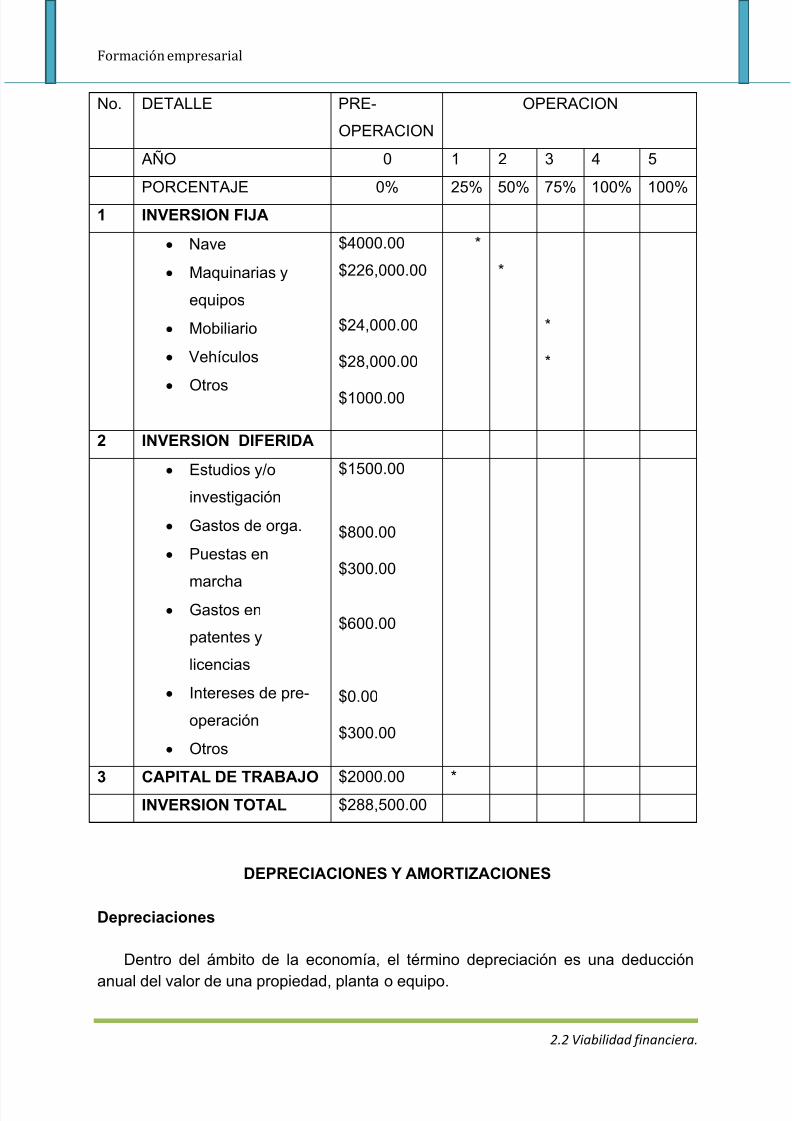

realizar el calendario de inversiones de la empresa que se muestra a continuación:

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 27/45

Formación empresarial

2.2 Viabilidad financiera.

No. DETALLE PRE-

OPERACION

OPERACION

AÑO 0 1 2 3 4 5

PORCENTAJE 0% 25% 50% 75% 100% 100%1 INVERSION FIJA

Nave

Maquinarias y

equipos

Mobiliario

Vehículos

Otros

$4000.00

$226,000.00

$24,000.00

$28,000.00

$1000.00

*

*

*

*

2 INVERSION DIFERIDA

Estudios y/o

investigación

Gastos de orga.

Puestas en

marcha Gastos en

patentes y

licencias

Intereses de pre-

operación

Otros

$1500.00

$800.00

$300.00

$600.00

$0.00

$300.00

3 CAPITAL DE TRABAJO $2000.00 *INVERSION TOTAL $288,500.00

DEPRECIACIONES Y AMORTIZACIONES

Depreciaciones

Dentro del ámbito de la economía, el término depreciación es una deducción

anual del valor de una propiedad, planta o equipo.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 28/45

Formación empresarial

2.2 Viabilidad financiera.

Se utiliza para dar a entender que las inversiones permanentes de la planta handisminuido en potencial de servicio. Para los contables o contadores, la depreciación

es una manera de asignar el coste de las inversiones a los diferentes ejercicios enlos que se produce su uso o disfrute en la actividad empresarial.

Los activos se deprecian basándose en criterios económicos, considerando elplazo de tiempo en que se hace uso en la actividad productiva, y su utilizaciónefectiva en dicha actividad. Una deducción anual de una porción del valor opropiedad y equipamiento. También se puede definir como un método que indica el

monto del costo al gasto, que corresponda a cada periodo fiscal.

Métodos de depreciación

Método basado en la actividad

Presupone que la depreciación está en función al uso o la productividad y no delpaso del tiempo. La vida del activo se considera en términos de su rendimiento(unidades que produce) o del número de horas que trabaja.

Conceptualmente, la asociación adecuada del costo se establece en términosdel rendimiento y no de las horas de uso; pero muchas veces la producción no eshomogénea y resulta difícil de medir. (Costo menos valor de desecho) X horas deuso en el año = cargo por Total de horas estimadas depreciación

Método lineal

Este método lineal supera algunas de las objeciones que se oponen al métodobasado en la actividad, porque la depreciación se considera como función del tiempoy no del uso. Este método se aplica ampliamente en la práctica, debido a susimplicidad. El procedimiento de línea recta también se justifica a menudo sobre unabase más teórica.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 29/45

Formación empresarial

2.2 Viabilidad financiera.

Cuando la obsolescencia progresiva es la causa principal de una vida deservicio limitada, la disminución de utilidad puede ser constante de un periodo a otro.En este caso el método de línea recta es el apropiado.

El cargo de depreciación se calcula del siguiente modo: Costo Histórico Originalmenos valor de desecho, todo eso entre la vida útil (tiempo dado de vida del activo)= Cargo por depreciación vida estimada de servicio.

Métodos decrecientes

Los métodos decrecientes permiten hacer cargos por depreciación más altos enlos primeros años y más bajos en los últimos periodos. El método se justificaalegando que, puesto que el activo es más eficiente o sufre la mayor pérdida enmateria de servicios durante los primeros años, se debe cargar mayor depreciaciónen esos años.

Por lo general con el método del cargo decreciente se siguen dos enfoques: elde suma de números dígitos o el de doble cuota sobre valor en libros.

Amortizaciones

La amortización es un término económico y contable, referido al proceso dedistribución en el tiempo de un valor duradero. Adicionalmente se utiliza comosinónimo de depreciación.

Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización deun activo o la amortización de un pasivo.

En ambos casos se trata de un valor, habitualmente grande, con una duraciónque se extiende a varios periodos o ejercicios, para cada uno de los cuales secalculan una amortización, de modo que se reparte ese valor entre todos los

periodos en los que permanece.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 30/45

Formación empresarial

2.2 Viabilidad financiera.

Amortización desde el punto de vista contable

Amortizar significa considerar que un determinado elemento del activo fijoempresarial ha perdido, por el mero paso del tiempo, parte de su valor. Para reflejarcontablemente este hecho, y en atención al método contable de partida doble, hayque: 1º Dotar una amortización, es decir, considerar como pérdida del ejercicio ladisminución del valor experimentado. 2º Crear una cuenta negativa en el activo delbalance, que anualmente vería incrementado su saldo con la indicada disminucióndel valor del bien.

De esta forma todo elemento del activo fijo de la empresa vendría reflejado pordos cuentas, una positiva, que recogería el valor de su adquisición u obtención, yotra negativa (llamada de Amortización Acumulada), en la cual se indica lo que valede menos como consecuencia del paso del tiempo.

Se trata de un artificio contable tendiente a conseguir una mayor aproximación ala realidad económica y financiera de la empresa, y no un fondo de dinero reservadode alguna forma para reponer el inmovilizado al finalizar su vida útil. Para calcular lacuota de amortización para un periodo determinado existen diferentes métodos:

a) Amortización según tablas

b) Amortización constante, lineal o de cuota fija

c) Amortización digresiva con porcentaje constante

d) Amortización digresiva por suma de dígitos

e) Amortización digresiva por progresión aritmética decreciente

f) Amortización progresiva

g) Amortización variable

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 31/45

Formación empresarial

2.2 Viabilidad financiera.

h) Amortización acelerada

i) Amortización libre

CAPITAL DE TRABAJO

El capital de trabajo es la inversión de una empresa en activos a corto plazo

(efectivo, valores negociables, cuentas por cobrar e inventarios). El capital de trabajo

neto se define como los activos circulantes menos los pasivos circulantes; estos

últimos incluyen préstamos bancarios, papel comercial y salarios e impuestos

acumulados.

Siempre que los activos superen a los pasivos, la empresa tendrá capital neto

de trabajo, casi todas las compañías actúan con un

Monto de capital neto de trabajo, el cual depende en gran medida del tipo de

industria a la que pertenezca; las empresas con flujo de efectivo predecibles, como

los servicios eléctricos, pueden operar con un capital neto de trabajo negativo, si

bien la mayoría de las empresas deben mantener niveles positivos de este tipo de

capital.

COSTO DE CAPITAL

El costo de capital es la tasa de rendimiento que debe obtener la empresa sobre

sus inversiones para que su valor en el mercado permanezca inalterado, teniendo en

cuenta que este costo es también la tasa de descuento de las utilidades

empresariales futuras, es por ello que el administrador de las finanzas empresariales

debe proveerse de las herramientas necesarias para tomar las decisiones sobre lasinversiones a realizar y por ende las que más le convengan a la organización.

El costo de capital también se define como lo que le cuesta a la empresa cada

peso que tiene invertido en activos; afirmación que supone dos cosas:

a. Todos los activos tienen el mismo costo

b. Todos los activos son financiados con la misma proporción de pasivosy patrimonio.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 32/45

Formación empresarial

2.2 Viabilidad financiera.

NOTA* La información antes mencionada es la fundamentación teórica de los

cuadros anteriores que explican y contiene los datos requeridos para una

depreciación y amortización con respecto a la maquinaria y mobiliario de Y-

RALED, así como fundamentación de lo que es costo de capital y capital de

trabajo.

FINANCIAMIENTO

Contando con el presupuesto que Y-RALED necesita para realizar el

establecimiento de la empresa físicamente y de todos los aspectos que estoconlleva, se buscaron programas de ayuda para PYMES por lo cual encontramos

varios que entre sus servicios ofrecen un crédito para este tipo de empresas, sin

embargo no eran lo que la organización necesita en cuanto al crédito no era lo

indicado al continuar buscando se encontró CREDITUM Apoyo financiero inmediato

para la pyme.

Aquí se presentan los requisitos que como empresa interesada en el servicio de

esta bebe tomarse en cuenta

REQUISITOS

•Llenar Solicitud de Crédito.

•Autorización firmada para solicitar informes del Buró de Crédito.

•Copias de las carátulas de los últimos 3 estados de cuenta bancarios.

•Acta constitutiva y poder del represéntate legal.

•Copia de identificación oficial del representante legal.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 33/45

Formación empresarial

2.2 Viabilidad financiera.

•Alta en Hacienda y Cédula Fiscal.

•Comprobante de domicilio de la Empresa.

•Estados financieros auditados del último año.

Requisitos del Aval:

•Copias de las escrituras de la propiedad sin gravar.

•Última boleta predial.

•Identificación Oficial.

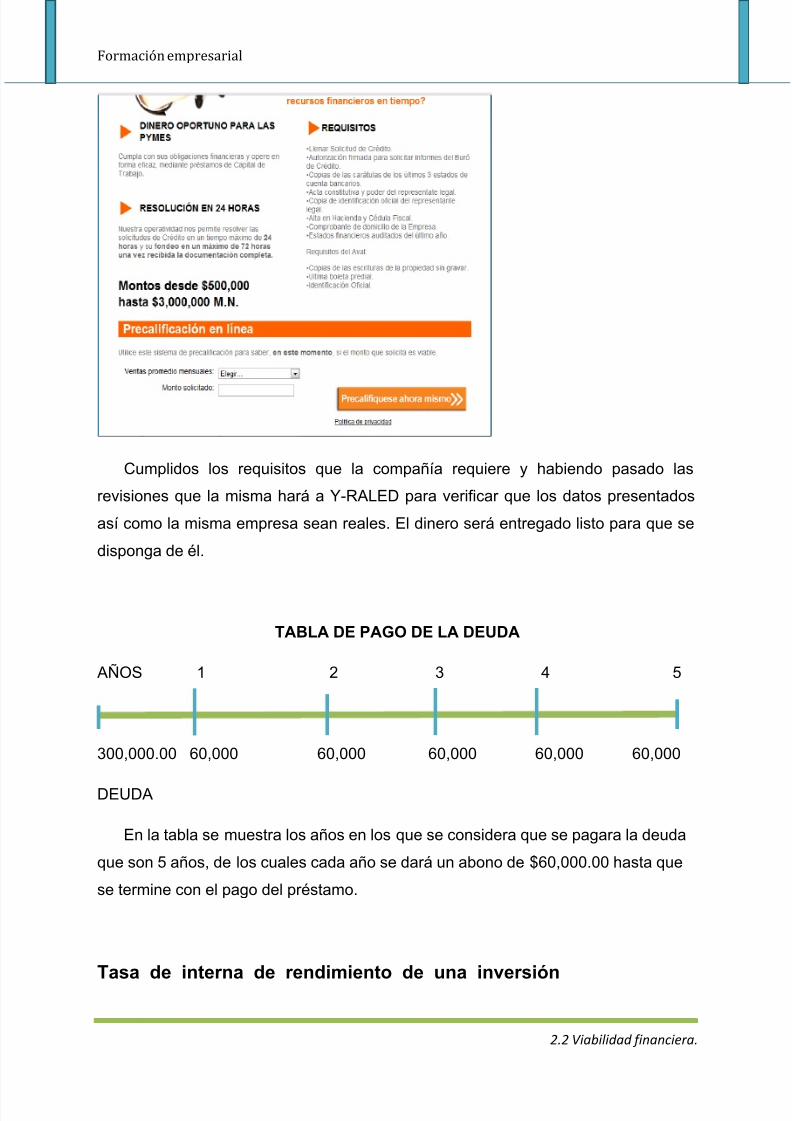

Esta es la imagen de la página de bienvenida de CREDITUM

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 34/45

Formación empresarial

2.2 Viabilidad financiera.

Cumplidos los requisitos que la compañía requiere y habiendo pasado las

revisiones que la misma hará a Y-RALED para verificar que los datos presentados

así como la misma empresa sean reales. El dinero será entregado listo para que se

disponga de él.

TABLA DE PAGO DE LA DEUDA

AÑOS 1 2 3 4 5

300,000.00 60,000 60,000 60,000 60,000 60,000

DEUDA

En la tabla se muestra los años en los que se considera que se pagara la deuda

que son 5 años, de los cuales cada año se dará un abono de $60,000.00 hasta que

se termine con el pago del préstamo.

Tasa de interna de rendimiento de una inversión

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 35/45

Formación empresarial

2.2 Viabilidad financiera.

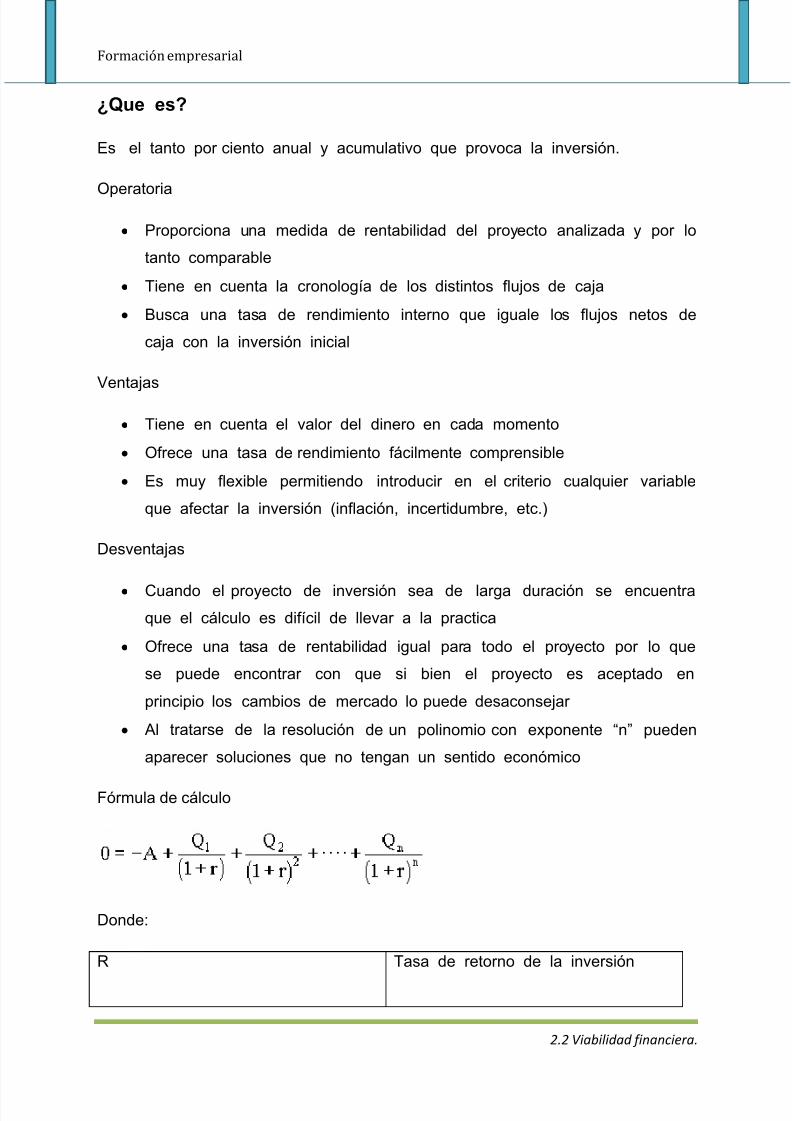

¿Que es?

Es el tanto por ciento anual y acumulativo que provoca la inversión.

Operatoria

Proporciona una medida de rentabilidad del proyecto analizada y por lo

tanto comparable

Tiene en cuenta la cronología de los distintos flujos de caja

Busca una tasa de rendimiento interno que iguale los flujos netos de

caja con la inversión inicial

Ventajas

Tiene en cuenta el valor del dinero en cada momento

Ofrece una tasa de rendimiento fácilmente comprensible

Es muy flexible permitiendo introducir en el criterio cualquier variable

que afectar la inversión (inflación, incertidumbre, etc.)

Desventajas

Cuando el proyecto de inversión sea de larga duración se encuentraque el cálculo es difícil de llevar a la practica

Ofrece una tasa de rentabilidad igual para todo el proyecto por lo que

se puede encontrar con que si bien el proyecto es aceptado en

principio los cambios de mercado lo puede desaconsejar

Al tratarse de la resolución de un polinomio con exponente “n” pueden

aparecer soluciones que no tengan un sentido económico

Fórmula de cálculo

Donde:

R Tasa de retorno de la inversión

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 36/45

Formación empresarial

2.2 Viabilidad financiera.

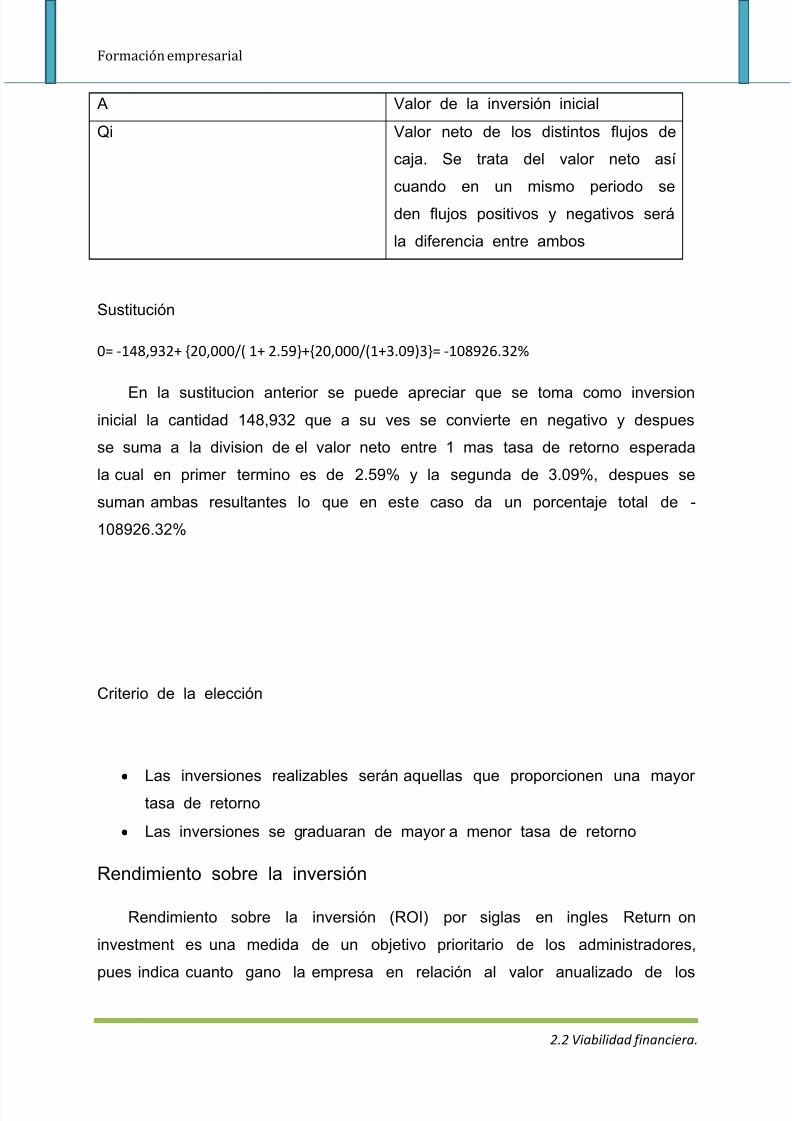

A Valor de la inversión inicial

Qi Valor neto de los distintos flujos de

caja. Se trata del valor neto así

cuando en un mismo periodo se

den flujos positivos y negativos será

la diferencia entre ambos

Sustitución

0= -148,932+ {20,000/( 1+ 2.59}+{20,000/(1+3.09)3}= -108926.32%

En la sustitucion anterior se puede apreciar que se toma como inversioninicial la cantidad 148,932 que a su ves se convierte en negativo y despues

se suma a la division de el valor neto entre 1 mas tasa de retorno esperada

la cual en primer termino es de 2.59% y la segunda de 3.09%, despues se

suman ambas resultantes lo que en este caso da un porcentaje total de -

108926.32%

Criterio de la elección

Las inversiones realizables serán aquellas que proporcionen una mayortasa de retorno

Las inversiones se graduaran de mayor a menor tasa de retorno

Rendimiento sobre la inversión

Rendimiento sobre la inversión (ROI) por siglas en ingles Return on

investment es una medida de un objetivo prioritario de los administradores,

pues indica cuanto gano la empresa en relación al valor anualizado de los

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 37/45

Formación empresarial

2.2 Viabilidad financiera.

recursos a su disposición. Es una medida de desempeño relativamente buena

y muy común. El porcentaje obtenido es una tasa real es decir sin inflación.

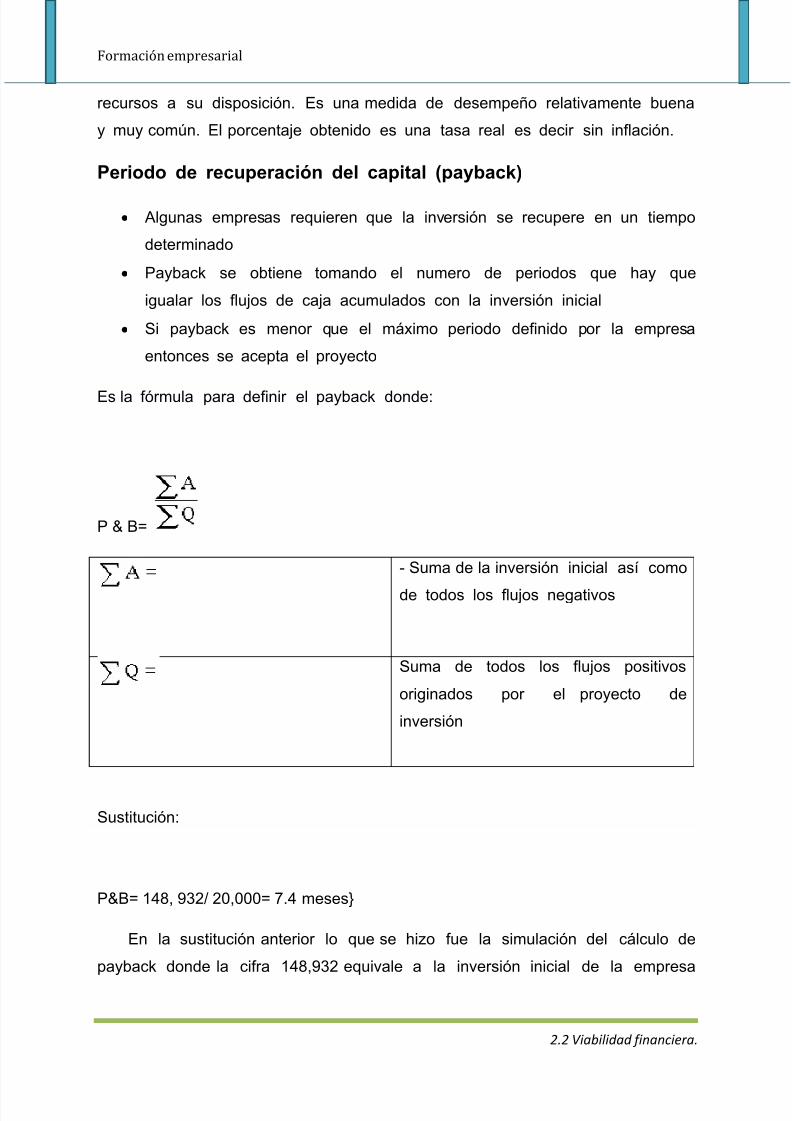

Periodo de recuperación del capital (payback)

Algunas empresas requieren que la inversión se recupere en un tiempo

determinado

Payback se obtiene tomando el numero de periodos que hay que

igualar los flujos de caja acumulados con la inversión inicial

Si payback es menor que el máximo periodo definido por la empresa

entonces se acepta el proyecto

Es la fórmula para definir el payback donde:

P & B=

- Suma de la inversión inicial así como

de todos los flujos negativos

Suma de todos los flujos positivos

originados por el proyecto de

inversión

Sustitución:

P&B= 148, 932/ 20,000= 7.4 meses}

En la sustitución anterior lo que se hizo fue la simulación del cálculo de

payback donde la cifra 148,932 equivale a la inversión inicial de la empresa

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 38/45

Formación empresarial

2.2 Viabilidad financiera.

dividida entre 20,000 que es la cantidad esperada por la empresa lo que da

como resultado un periodo de recuperación de 7.4 meses

Ventajas

Es un método muy útil al momento de realizar inversiones en

situaciones de elevada incertidumbre o no se tiene claro el tiempo que

va a poder explotar la inversión. Así proporciona información sobre el

tiempo mínimo necesario para recuperar la inversión.

Desventajas

No proporciona ningún tipo de medida de rentabilidad.

No tiene en consideración la temporalidad de los distintos flujos

monetarios que provoca el proyecto

No tiene en consideración los flujos positivos que se pueden producir

con posterioridad al momento de la recuperación de la inversión inicial

Criterio de elección

Se debe elegir en primer lugar los proyectos con un menor plazo de

recuperación

Deberá ser complementado con otros criterios

Valor presente neto

El valor presente neto es el método más conocido para evaluar

proyectos de inversión a largo plazo. Este permite determinar si una inversión

cumple con el objetivo básico financiero: Maximizar la inversión. El valor

presente neto permite determinar si dicha inversión puede incrementar o

reducir el valor de las PYMES. Ese cambio en el valor estimado puede ser

positivo, negativo o mantenerse igual. Si es positivo significara que el valor

de la firma tendrá un incremento equivalente al monto del valor presente

neto. Si es negativo quiere decir que la firma reducirá su riqueza en el valor

que arroje el VPN

Es importante tener en cuenta que el valor del valor presente neto depende

de las siguientes variables

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 39/45

Formación empresarial

2.2 Viabilidad financiera.

La inversión inicial previa

Las inversiones durante la operación

Los flujos netos del efectivo

La tasa de descuento Numero de periodos que dure el proyecto

Inversión inicial previa

Corresponde al monto o valor de desembolso que la empresa hará en el

momento de contraer la inversión en este monto se pueden encontrar :

El valor de los activos fijos

La inversión diferida

Capital de trabajo

Los activos fijos son todos aquellos bienes tangibles necesarios para el

proceso de transformación de la materia prima (edificios, terrenos, maquinaria,

equipos, etc.) o que pueden servir para el desarrollo del proceso. Estos

conforman la capacidad de inversión de la cual depende la capacidad de

producción y de comercialización.

La inversión diferida es aquella que no entra en el proceso productivo y que

es necesaria para poner a punto el proyecto

Construcción

Instalación y montaje de la planta

Papelería que se requiere en la elaboración del proyecto como tal

Gastos de organización

Patentes y documentos legales necesarios para iniciar actividades

El capital de trabajo es el monto de activos corrientes que se requieren para

la operación del proyecto

Efectivo

Cuentas por cobrar

Inventarios

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 40/45

Formación empresarial

2.2 Viabilidad financiera.

Las empresas deben de tener niveles de activos corrientes necesarios

tanto para realizar sus transacciones normales como también para tener la

posibilidad de especular y prever situaciones futuras impredecibles que atenten

en el normal desarrollo de sus actividades. Los niveles ideales de los activos

corrientes serán aquellos permitan reducir al máximo posible los costos por

unidad.

Capacidad de cobertura de la deuda

Se refiere al estudio de posibilidades de la empresa para cubrir sus

deuda a corto y largo plazo. Las deudas a corto plazo se cubren mediante el

uso de activos corrientes (efectivo, caja, bancos y cuentas por cobrar) y se

calculan mediante la siguiente relación

ACTIVO CORRIENTES/PASIVO CORRIENTE

Esta relación debe ser mayor a 1 por cuanto siempre debe existir un

margen adecuado para cubrir las necesidades de pagos inmediatos en los

que se deben incurrir

La capacidad para atender el servicio de la deuda a largo plazo se basa

en sus utilidades que se esperan obtener de las ventas, cuando el proyecto

entre en su fase normal de operación

Las utilidades esperadas fijan los limites de endeudamiento y las

condiciones de pago del principal y de los intereses

El índice de cobertura de la deuda, es la relación que existe en lasposibilidades de la deuda que provienen de las utilidades más los gastos que

no representan desembolsos frente a los préstamos a largo plazo más los

intereses

Gastos que no representan un desembolso

Utilidades repartidas

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 41/45

Formación empresarial

2.2 Viabilidad financiera.

Impuesto a las ventas

Requerimientos del capital de trabajo

Explica el margen de significación o importancia que tienen los precios y

costos ya que cuando el índice es alto los precios de la venta son

relativamente altos o sus costos son bajos.

Sensibilidad del proyecto

Antes que todo debe saberse la viabilidad del proyecto , para después

poder evaluar si este viable o no por lo que debe hacerse lo siguiente :

Para evaluar el proyecto es necesario evaluar su viabilidad desde

distintas perspectivas tales como de mercado, técnica, financiera y un análisis

del entorno en donde se analizan las variables externas que puedan afectar

el resultado final o el cumplimiento satisfactorio del objetivo del proyecto.

Análisis de sensibilidadDurante el diseño y la aplicación de un proyecto unos de los puntos más

relevantes para los tomadores de decisiones en el análisis financiero del

proyecto, es decir su rentabilidad y el entorno de la inversión. Una

herramientas que facilitara la toma de decisiones es el análisis de

sensibilidad, el cual permite diseñar escenarios en los cuales podremos

realizar posibles resultados del proyecto, cambiando los valores de sus

variables y restricciones financieras, y determinar el como estas afectan el

resultado final.

Este análisis intenta evaluar el impacto de los datos de entrada o de las

restricciones especificadas a un modelo definido en el resultado final o

variables de salida del modelo, esto es sumamente valioso en el proceso de

diseño de productos y servicios y en su análisis de viabilidad financiera. Estametodología de evaluación combinada con las tecnologías de información

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 42/45

Formación empresarial

2.2 Viabilidad financiera.

forman una herramienta muy poderosa para los tomadores de decisiones, es

decir se tendría un sistema de soporte para la toma de decisiones.

Aplicación

Una de las tarea importantes en el proceso de definición del proyecto es

el diseño del producto en base a las necesidades del mercado; en esta etapa

es necesario considerar las características de los productos que la

competencia ofrece y obtener un producto ganador es decir un producto el

cual tenga las características superiores a la competencia lo cual facilitara su

desplazamiento sin embargo este análisis desde el punto de vista de laempresa carece de la componente financiera, se puede llegar al diseño del

producto ganador pero puede que este no sea rentable, Aquí es donde el

análisis de rentabilidad va a ayudar.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 43/45

Formación empresarial

2.2 Viabilidad financiera.

Conclusiones

Milton Daniel Sánchez Castañón

Partiendo de los costos se ha definido cuanto será nuestra ganancia y el controly la capacidad para producir en tiempos determinados, posteriormente se conoce elbalance general, inversión inicial y final, que son de suma importancia para laproducción y control de la economía de la empresa.

Paulina Jazmín Mejía Esparza

En esta ocasión esta unidad fue la más complicada de todas ya que se trato de

las finanzas, en el que tuvimos que organizar y controlar todo lo relacionado con las

inversiones presupuestos y costos.

Cristian Antonio Patron Moreno

Para concluir es bueno destacar que gracias al punto desarrollado pude

captar el cálculo de algunas cifras y como saber deducir y tomar decisiones

además de los enfoques.

Roberto Velasco Portillo

Sería muy bueno hacer una empresa después de todos estos estudios,realmente creo que esto hace que te des una amplia idea de la funcionalidad de la

empresa.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 44/45

Formación empresarial

2.2 Viabilidad financiera.

Puntos de vista

Milton Daniel Sánchez Castañón

A sido importante el análisis de este punto, una vez teniendo ya definido nuestrosistema para operar, que se necesita en cuanto a herramientas maquinaria y todoeso por el estilo, definimos ahora nuestro estado financiero y el funcionamiento de elmismo en la empresa, desde cuanto consume un área hasta con cuanto capitalcuenta la empresa. En mi opinión fue muy interesante conocer estos aspectos antesde vender un producto.

Paulina Jazmín Mejía Esparza

Aburrido y tedioso!!

Cristian Antonio Patron Moreno

El trabajo va prosperando bien y se tiene planeado un incremento por lo

cual con el desarrollo del trabajo restante podrá solidificarse aun más el

proyecto

Roberto Velasco Portillo

La neta no traigo mucha cabeza para opinar pero esto esta chidote y es muyinteresante.

5/11/2018 2.1 Viabilidad financiera - slidepdf.com

http://slidepdf.com/reader/full/21-viabilidad-financiera 45/45

Formación empresarial

2.2 Viabilidad financiera.

Bibliografía

http://www.buscape.com.mx/

http://www.ii.iteso.mx/proy%20inv/EstudioEconomico.htm

http://www.mitecnologico.com/Main/DefinicionCaracteristicasDeDepreciacionesAmortizaciones

http://www.umss.edu.bo/epubs/etexts/downloads/18/alumno/cap4.html

http://es.wikipedia.org/wiki/Presupuesto

http://www.creditum.com.mx/apoyo_financiero/capital/index.php?gclid=CMnK3eXQy

KwCFYwaQgodXCLdrw

http://www.monografias.com/trabajos38/costo-de-capital/costo-de-capital.shtml

http://www.infomipyme.com/Docs/GT/Offline/Empresarios/ejerCost.htm