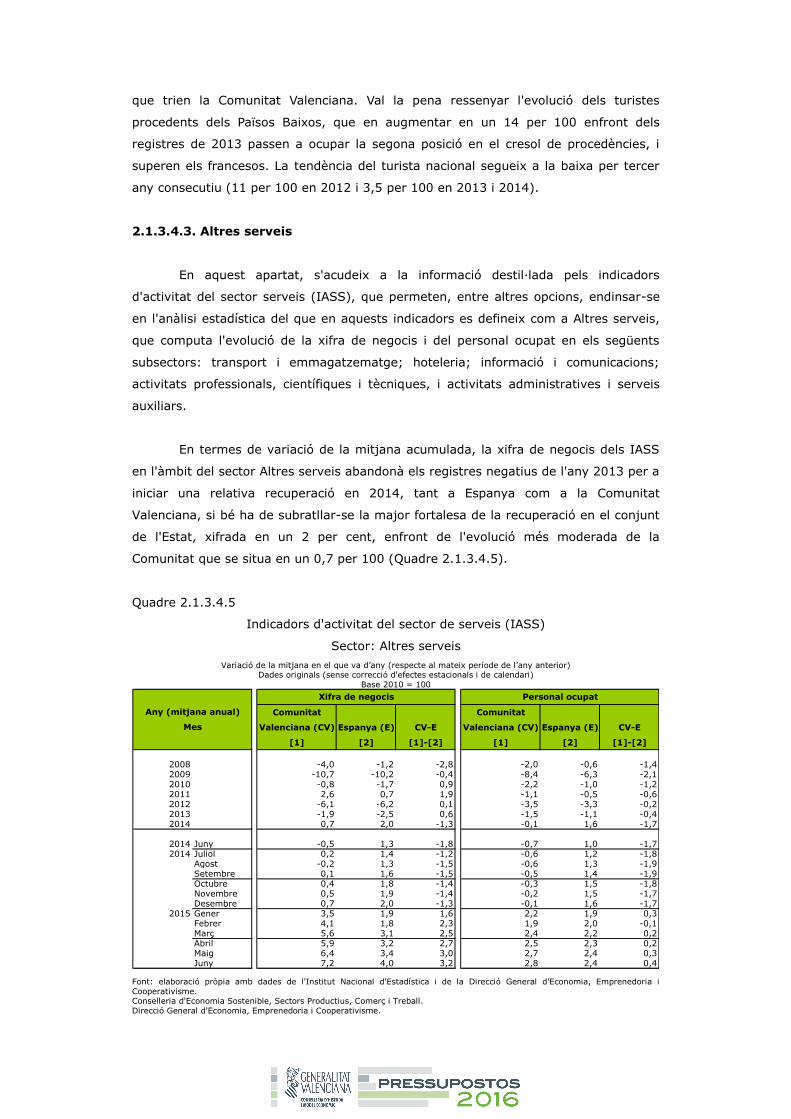

2.1. El Context Econòmic 2.1.1. Entorn de l’economia ... · d’exercici, registrant una taxa...

79

2.1. El Context Econòmic 2.1.1. Entorn de l’economia valenciana 2.1.1.1Economia mundial En l’entorn internacional les principals dades econòmiques pareixen apuntar que l’economia mundial s’està frenant. Molts països emergents experimenten un deteriorament en la seua economia. Xina està utilitzant la venda de reserves de divises i les injeccions de liquiditat als seus bancs. Però, d’una banda, les reserves no són infinites i, d’altra banda, les injeccions de liquiditat poden pressionar a l’alça els tipus. Per la seua banda, una pujada de tipus per part dels Estats Units precipitaria encara més les coses. Es constata, al seu torn, que la frenada de l’economia en els països emergents no està sent compensada per importants avanços en altres economies. Les últimes dades disponibles mostren que en els països que integren l’Organització per a la Cooperació i el Desenvolupament Econòmic (OCDE) l’increment del PIB es desaccelerà en el segon trimestre de l’exercici fins a instal·lar-se en el 0,4 per 100, una dècima per davall del registrat en els tres primers mesos de l’any. El creixement de la zona euro, segons l’OCDE, va ser del 0,3 per 100 en el segon trimestre, després de l’increment del 0,4 per 100 del primer. Per la seua banda, en termes interanuals el PIB del conjunt de l’OCDE cresqué un 2 per 100, de manera que va mostrar el mateix ritme que s’havia constatat en el primer trimestre. Els majors avanços es registraren al Regne Unit (2,6 per 100) i als Estats Units (2,3 per 100). Canadà entrà en recessió tècnica per la disminució del preu del petroli, després d’encadenar dos trimestres consecutius de contracció, ja que en la seua economia té un gran pes l’energia. L’economia canadenca es contragué un 0,1 per 100 en el segon trimestre respecte al trimestre anterior, d’acord amb les últimes dades de l’indicador. En termes anualizats, la contracció va ser del 0,5 per 100 entre abril i juny, mentre que en el primer trimestre la caiguda va ser del 0,8 per 100. Japó en el segon trimestre de l’any registrà una disminució del seu PIB del 0,4 per 100 respecte al mateix període de l’any anterior, de manera que va tornar a registrar taxes negatives després de sis mesos de creixement. Aquest comportament es deu principalment a la caiguda de les exportacions i del consum. Així, en el segon trimestre de l’any el consum intern es reduí un 0,8 per 100 interanual, de manera que va superar la contracció del conjunt general de l’economia. Per la seua banda, les exportacions disminuïren un 4,4 per 100. Al contrari, la inversió pública impulsada pel programa d’expansió posat en marxa en 2012 augmentà un 2,6 per 100. Brasil també entrà en recessió en acumular el seu PIB un descens durant dos trimestres consecutius. Així, el seu PIB disminuí un 1,9 per 100 en el segon trimestre

Transcript of 2.1. El Context Econòmic 2.1.1. Entorn de l’economia ... · d’exercici, registrant una taxa...

2.1. El Context Econòmic

2.1.1. Entorn de l’economia valenciana

2.1.1.1Economia mundial

En l’entorn internacional les principals dades econòmiques pareixen apuntar

que l’economia mundial s’està frenant. Molts països emergents experimenten un

deteriorament en la seua economia. Xina està utilitzant la venda de reserves de divises

i les injeccions de liquiditat als seus bancs. Però, d’una banda, les reserves no són

infinites i, d’altra banda, les injeccions de liquiditat poden pressionar a l’alça els tipus.

Per la seua banda, una pujada de tipus per part dels Estats Units precipitaria encara

més les coses. Es constata, al seu torn, que la frenada de l’economia en els països

emergents no està sent compensada per importants avanços en altres economies.

Les últimes dades disponibles mostren que en els països que integren

l’Organització per a la Cooperació i el Desenvolupament Econòmic (OCDE) l’increment

del PIB es desaccelerà en el segon trimestre de l’exercici fins a instal·lar-se en el 0,4

per 100, una dècima per davall del registrat en els tres primers mesos de l’any. El

creixement de la zona euro, segons l’OCDE, va ser del 0,3 per 100 en el segon

trimestre, després de l’increment del 0,4 per 100 del primer. Per la seua banda, en

termes interanuals el PIB del conjunt de l’OCDE cresqué un 2 per 100, de manera que

va mostrar el mateix ritme que s’havia constatat en el primer trimestre. Els majors

avanços es registraren al Regne Unit (2,6 per 100) i als Estats Units (2,3 per 100).

Canadà entrà en recessió tècnica per la disminució del preu del petroli, després

d’encadenar dos trimestres consecutius de contracció, ja que en la seua economia té

un gran pes l’energia. L’economia canadenca es contragué un 0,1 per 100 en el segon

trimestre respecte al trimestre anterior, d’acord amb les últimes dades de l’indicador.

En termes anualizats, la contracció va ser del 0,5 per 100 entre abril i juny, mentre

que en el primer trimestre la caiguda va ser del 0,8 per 100.

Japó en el segon trimestre de l’any registrà una disminució del seu PIB del 0,4

per 100 respecte al mateix període de l’any anterior, de manera que va tornar a

registrar taxes negatives després de sis mesos de creixement. Aquest comportament

es deu principalment a la caiguda de les exportacions i del consum. Així, en el segon

trimestre de l’any el consum intern es reduí un 0,8 per 100 interanual, de manera que

va superar la contracció del conjunt general de l’economia. Per la seua banda, les

exportacions disminuïren un 4,4 per 100. Al contrari, la inversió pública impulsada pel

programa d’expansió posat en marxa en 2012 augmentà un 2,6 per 100.

Brasil també entrà en recessió en acumular el seu PIB un descens durant dos

trimestres consecutius. Així, el seu PIB disminuí un 1,9 per 100 en el segon trimestre

respecte al trimestre anterior, en què el creixement se situà en el –0,7 per 100,

segons dades publicades per l’Institut Brasiler de Geografia i Estadística. Aquesta

caiguda es deu, principalment, al mal comportament mostrat tant per la inversió com

pel consum. En termes interanuals, l’economia caigué un 2,6 per 100. A més les

perspectives futures no són positives, en un moment en què el Govern ha adoptat un

pla d’austeritat per a reequilibrar els comptes públics.

Per la seua banda, Xina observa com el seu vell model econòmic, basat en les

exportacions i la inversió, s’esgota i és necessari dur a terme nombroses reformes. A

aquest problema se li uneixen l’augment dels salaris, la falta de disponibilitat de mà

d’obra a causa de la política demogràfica duta a terme, així com la bambolla

immobiliària i l’excés de capacitat productiva. Aquests dubtes sobre la marxa de

l’economia xinesa poden provocar greus efectes en l’economia mundial.

El govern xinés pretén canviar l’antic model econòmic per un altre que es base

en el consum intern a través d’una gran sèrie de reformes, ja que el consum encara

representa únicament el 38 per 100 del PIB.

D’altra banda, l’última setmana d’agost, per cinquena vegada en nou mesos, el

Banc Central de la República Popular de Xina rebaixà els tipus d’interés, en 25 punts

bàsics, i reduí al mig punt percentual el coeficient de caixa dels seus bancs (la

proporció dels seus actius que han de mantindre en líquid) per a reactivar la seua

economia i injectar liquiditat en el sector financer. Al seu torn, el banc a mitjan agost

devaluà en quasi un 4 per 100 el iuan, i Xina a mitjan agost va donar per tancat l’ajust

de la cotització de la moneda després d’una caiguda del 4,7 per 100 en tres dies. Així,

el Banc Central Xinés donà per conclòs l’ajust en el valor del iuan, després de rebaixar

durant tres jornades consecutives el tipus de canvi de referència de la divisa asiàtica.

L’economia de Rússia caigué un 4,6 per 100 en el segon trimestre de l’any, la

seua major caiguda trimestral des de 2009, després de disminuir un 2,2 per 100 en el

primer trimestre, segons dades de la Russian Federal State Statistics Service.

Aquestes caigudes estan motivades principalment per la debilitat del preu del gas i del

cru, dos productes que aporten més de la meitat del pressupost públic rus; per

l’elevada inflació que ha contret el poder adquisitiu dels ciutadans, i per les sancions

encreuades entre Moscou i el bloc occidental derivades de la crisi d’Ucraïna.

Al contrari, Estats Units mostrà un fort creixement en el segon trimestre

d’exercici, registrant una taxa anualitzada del 3,7 per 100, després de créixer un 0,6

per 100 en el primer trimestre. Per components, el consum cresqué en el segon

trimestre un 3,1 per 100 i la inversió empresarial un 3,2 per 100. Per la seua banda, el

benefici de les empreses també augmentà, un 2,4 per 100 i les exportacions també

mostraren un bon comportament.

La Reserva Federal (Fed), en la reunió del mes de setembre, decidí mantindre

els tipus d’interés en l’entorn del 0 per 100, amb la qual cosa va mostrar la seua

cautela davant de les debilitats globals, i va destacar la desacceleració experimentada

per l’economia xinesa. D’aquesta manera, la Fed anunciava que “la recent evolució

econòmica global i l’evolució financera poden llastar l’activitat econòmica i és probable

que posen més pressió a la baixa en la inflació en el curt termini”, inflació que continua

molt allunyada de l’objectiu a llarg termini del 2 per 100.

Atenent les últimes dades macroeconòmiques, en un recent informe, el Fons

Monetari Internacional (FMI) indica que encara que l’economia mundial ha eixit de la

crisi, en gran manera a causa de les polítiques monetàries més expansives dels bancs

centrals, aquestes decisions han creat distorsions en els mercats i, a més, no són

suficients per a iniciar una nova recuperació amb bases sòlides si no van

acompanyades de reformes estructurals i dels mercats financers. Al seu torn,

assenyala diversos aspectes que podrien afectar de manera negativa l’economia

mundial, com ara l’efecte advers que té la disminució del preu del petroli sobre

diverses economies (Argentina, Brasil...), l’efecte de la tensió política a Rússia, Ucraïna

i Orient Mitjà i les conseqüències en la cotització de les divises amb la forta apreciació

del dòlar que pot dificultar més el finançament dels països emergents.

Davant d’aquest entorn, per a evitar la frenada de l’economia mundial, el FMI

reclama mesures als països del G20. Així, segons el FMI el Banc Central Europeu ha de

continuar amb la seua política expansiva i incrementar els seus estímuls, al mateix

temps que en la majoria de països avançats la política monetària ha de mantindre’s

acomodatícia en trobar-se la inflació molt per davall de l’objectiu marcat. En aquest

sentit, la passada reunió de ministres de finances del G20 estigué marcada per la

desacceleració de Xina i la inestabilitat dels mercats financers. En aquesta reunió els

ministres es comprometeren a evitar una guerra de divises i a continuar amb les

reformes econòmiques en la línia de disminuir l’intervencionisme públic en l’economia i

permetre que siguen els mercats els que l’autoregulen.

D’altra banda, entre els temes econòmics de primera magnitud s’inclogué, ja

en la cimera del G7 celebrada al juny, el tema de l’eradicació dels combustibles fòssils

en aquest segle, sent els problemes mediambientals una limitació al creixement i al

desenvolupament econòmic. En aquest sentit, al desembre tindrà lloc la cimera

internacional del clima a París, on s’espera que s’aprove el protocol que substituirà el

de Kyoto a partir de 2020, acord que serà aplicable a tots els països. Davant d’aquesta

cimera, els 28 països de la Unió Europea han establit una posició comuna, la reducció

a la meitat de les emissions mundials de CO2 per a 2020 davant de l’advertència del

Grup Intergovernamental d’Experts sobre el Canvi Climàtic sobre els problemes que ja

està provocant el calfament i la necessitat de reduir les emissions entre un 40 i un 70

per 100 en tot el planeta entre 2010 i 2050, arribant al nivell zero en 2100.

Respecte al futur, el Banc Mundial (BM) publicà les seues perspectives

econòmiques, que anticipen un creixement mundial del 3,4 per 100 enguany i 4 per

100 tant en 2016 com en 2017 (usant ponderacions de la paritat del poder adquisitiu

de 2010). En el conjunt de països de l’OCDE rebaixa dos dècimes les seues previsions

per a 2015, fins al 2,1 per 100, a causa, en part, de la revisió a la baixa del

creixement dels Estats Units, mentre que no modifica la previsió per a 2016 (2,4 per

100).

Per grans àrees geogràfiques, el BM estima que a Àsia Oriental i el Pacífic el

seu creixement es reduïsca al 6,7 per 100 en 2015 i es mantinga estable els dos anys

següents. Això reflecteix una desacceleració sostinguda a Xina que es veu

contrarestada per la lleu recuperació de la resta de la regió, que en ser importadora

neta de petroli es beneficiarà dels menors preus del petroli.

A Europa i Àsia Central, el BM preveu una desacceleració fins a l’1,8 per 100

en 2015, motivat pel preu del petroli i les tensions geopolítiques de/amb Rússia, que

s’ha vist compensat, només en part, per la recuperació de la zona euro.

A Amèrica Llatina i el Carib, el creixement es reduirà al 0,4 per 100 en 2015 a

causa dels problemes econòmics interns d’Amèrica del Sud, amb escassa confiança

dels inversors i baixos preus dels productes bàsics.

A Orient Mitjà i el nord d’Àfrica, es preveu que el creixement es mantinga en el

2,2 per 100 en el 2015. La caiguda del preu del petroli representa un problema afegit

per als països exportadors als grans desafiaments en matèria de seguretat de la regió

(Iraq, Líbia, Iemen…).

A Àsia Meriodional, s’espera que un impuls del creixement fins al 7,1 per 100

en 2015, sobretot, gràcies a la recuperació de l’Índia i l’enfortiment gradual de la

demanda en els països de major PIB. A més, el preu del cru està permetent millorar

els comptes públics i distendre la política monetària.

Finalment, a l’Àfrica subsahariana es reduirà el creixement al 4,2 per 100 en

2015. Els baixos preus del petroli han limitat el creixement de països exportadors de

productes bàsics (Angola i Nigèria entre altres), però altres es beneficiaran (Sud-

àfrica).

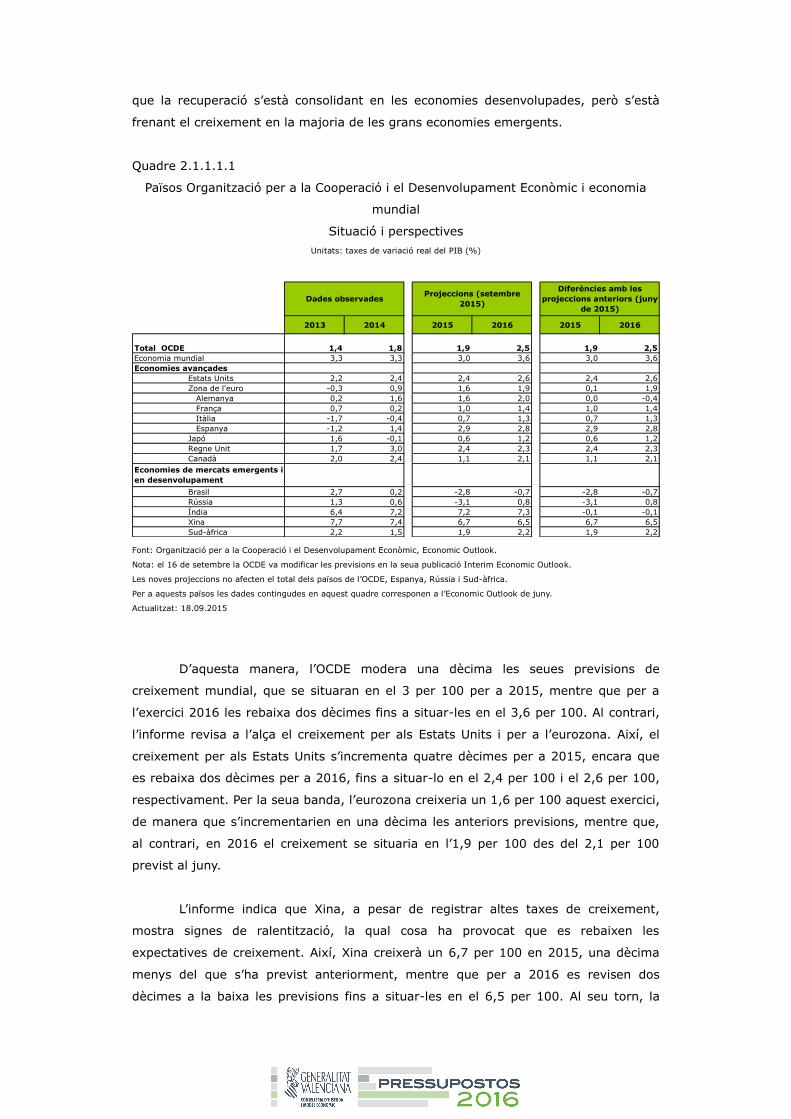

Per la seua banda, en les seues últimes previsions l’OCDE (en la seua

publicació Interin Economic Outlook) ha revisat lleugerament a la baixa les seues

previsions per a l’economia mundial per a l’exercici 2015 i també les corresponents a

2016 (quadre 1), encara que aquestes de manera més pronunciada a causa,

principalment, de l’empitjorament patit en diversos països emergents i per la incertesa

derivada de la major ralentització a Xina. D’aquesta manera, la institució assenyala

que la recuperació s’està consolidant en les economies desenvolupades, però s’està

frenant el creixement en la majoria de les grans economies emergents.

Quadre 2.1.1.1.1

Països Organització per a la Cooperació i el Desenvolupament Econòmic i economia

mundial

Situació i perspectives

Unitats: taxes de variació real del PIB (%)

2013 2014 2015 2016 2015 2016

Total OCDE 1,4 1,8 1,9 2,5 1,9 2,5

Economia mundial 3,3 3,3 3,0 3,6 3,0 3,6

Economies avançades

Estats Units 2,2 2,4 2,4 2,6 2,4 2,6

Zona de l'euro -0,3 0,9 1,6 1,9 0,1 1,9

Alemanya 0,2 1,6 1,6 2,0 0,0 -0,4

França 0,7 0,2 1,0 1,4 1,0 1,4

Itàlia -1,7 -0,4 0,7 1,3 0,7 1,3

Espanya -1,2 1,4 2,9 2,8 2,9 2,8

Japó 1,6 -0,1 0,6 1,2 0,6 1,2

Regne Unit 1,7 3,0 2,4 2,3 2,4 2,3

Canadà 2,0 2,4 1,1 2,1 1,1 2,1

Brasil 2,7 0,2 -2,8 -0,7 -2,8 -0,7

Rússia 1,3 0,6 -3,1 0,8 -3,1 0,8

Índia 6,4 7,2 7,2 7,3 -0,1 -0,1

Xina 7,7 7,4 6,7 6,5 6,7 6,5

Sud-àfrica 2,2 1,5 1,9 2,2 1,9 2,2

Dades observadesProjeccions (setembre

2015)

Diferències amb les

projeccions anteriors (juny

de 2015)

Economies de mercats emergents i

en desenvolupament

Font: Organització per a la Cooperació i el Desenvolupament Econòmic, Economic Outlook.

Nota: el 16 de setembre la OCDE va modificar les previsions en la seua publicació Interim Economic Outlook.

Les noves projeccions no afecten el total dels països de l’OCDE, Espanya, Rússia i Sud-àfrica.

Per a aquests països les dades contingudes en aquest quadre corresponen a l’Economic Outlook de juny.

Actualitzat: 18.09.2015

D’aquesta manera, l’OCDE modera una dècima les seues previsions de

creixement mundial, que se situaran en el 3 per 100 per a 2015, mentre que per a

l’exercici 2016 les rebaixa dos dècimes fins a situar-les en el 3,6 per 100. Al contrari,

l’informe revisa a l’alça el creixement per als Estats Units i per a l’eurozona. Així, el

creixement per als Estats Units s’incrementa quatre dècimes per a 2015, encara que

es rebaixa dos dècimes per a 2016, fins a situar-lo en el 2,4 per 100 i el 2,6 per 100,

respectivament. Per la seua banda, l’eurozona creixeria un 1,6 per 100 aquest exercici,

de manera que s’incrementarien en una dècima les anteriors previsions, mentre que,

al contrari, en 2016 el creixement se situaria en l’1,9 per 100 des del 2,1 per 100

previst al juny.

L’informe indica que Xina, a pesar de registrar altes taxes de creixement,

mostra signes de ralentització, la qual cosa ha provocat que es rebaixen les

expectatives de creixement. Així, Xina creixerà un 6,7 per 100 en 2015, una dècima

menys del que s’ha previst anteriorment, mentre que per a 2016 es revisen dos

dècimes a la baixa les previsions fins a situar-les en el 6,5 per 100. Al seu torn, la

institució assenyala que la disminució de les importacions xineses té un fort efecte en

el creixement mundial, i especialment en les economies emergents fortament

dependents de Xina. També es veuen afectades de manera negativa aquelles

economies on l’exportació de matèries primeres és clau per a la seua economia, com

ara Rússia i Brasil. En el cas de Brasil l’informe rebaixa dos punts les seues projeccions

de creixement, de manera que en 2015 mostra una caiguda del 2,8 per 100. En 2016

continuaria l’evolució del PIB en terreny negatiu (0,7 per 100), després d’empitjorar-se

un punt i huit dècimes les previsions.

El FMI en la seua actualització de previsions duta a terme en el mes d’octubre

rebaixà dos dècimes el creixement del PIB mundial per al present exercici fins a situar-

lo en el 3,1 per 100, mentre que per a 2016 el situa en el 3,6 per 100 (Quadre

2.1.1.1.2). En les economies avançades es redueix una dècima la previsió de

creixement per a 2015, i se situa en el 2 per 100, i dos dècimes menys per a 2016,

fins al 2,2 per 100. Dins de les economies avançades, en la zona euro, el creixement

es manté en l’1,5 per 100 per a 2015 i es redueix una dècima per al pròxim exercici

fins a l’1,6 per 100. També es rebaixen les previsions per a Japó i Canadà per al

present exercici i el següent, mentre que per als Estats Units i el Regne Unit les

previsions es milloren una dècima per a 2015 en ambdós casos, si bé redueixen la

previsió de creixement dels Estats Units dos dècimes per a 2016. Per la seua banda,

en les economies emergents contínua la desacceleració del creixement derivada de la

caiguda dels preus de les matèries primeres, de l’empitjorament de les condicions

financeres, de les restriccions estructurals, del reequilibri de Xina i de les tensions

geopolítiques. Així, en les economies de mercats emergents i en desenvolupament se

situa el creixement en el 4 per 100 en 2015 (4,6 per 100 en 2014), i en el 4,5 per 100

en 2016.

Quadre 2.1.1.1.2

Economia mundial. Situació i perspectives

Unitats: taxes de variació real del PIB (%)

2013 2014 2015 2016 2015 2016

Economia mundial 3,4 3,4 3,1 3,6 -0,2 -0,2

Economies avançades 1,4 1,8 2,0 2,2 -0,1 -0,2

Estats Units 2,2 2,4 2,6 2,8 0,1 -0,2

Zona de l'euro 0,4 0,9 1,5 1,6 0,0 -0,1

Alemanya 0,2 1,6 1,5 1,6 -0,1 -0,1

França 0,7 0,2 1,2 1,5 0,0 0,0

Itàlia -1,7 -0,4 0,8 1,3 0,1 0,1

Espanya -1,2 1,4 3,1 2,5 0,0 0,0

Japó 1,6 -0,1 0,6 1,0 -0,2 -0,2

Regne Unit 1,7 3,0 2,5 2,2 0,1 0,0

Canadà 2,0 2,4 1,0 1,7 -0,5 -0,4

5,0 4,6 4,0 4,5 -0,2 -0,2

Brasil 2,7 0,1 -3,0 -1,0 -1,5 -1,7

Rússia 1,3 0,6 -3,8 -0,6 -0,4 -0,8

Índia 6,9 7,3 7,3 7,5 -0,2 0,0

Xina 7,7 7,3 6,8 6,3 0,0 0,0

Sud-àfrica 2,2 1,5 1,4 1,3 -0,6 -0,8

Dades observadesProjeccions (octubre

2015)

Diferències amb les

projeccions de juliol de

2015 (informe WEO)

Economies de mercats emergents i

en desenvolupament

Font: Fons Monetari Internacional (FMI), World Economic Outlook (WEO).

2.1.1.2. Unió Europea

En el conjunt de la Unió Europea el PIB cresqué un 0,4 per 100 en el segon

trimestre de 2015 respecte al trimestre anterior, una dècima inferior al registrat en el

primer trimestre, de manera que va mostrar un creixement interanual de l’1,9 per 100

(1,7 per 100 en el trimestre anterior). Per la seua banda, el creixement del PIB de la

zona euro també registrà un 0,4 per 100 en comparació amb els tres mesos anteriors,

de manera que va disminuir una dècima respecte al nivell del trimestre anterior i va

mostrar una taxa de variació interanual de l’1,5 per 100 (tres dècimes per damunt de

la registrada en el primer trimestre).

Per components, tant la Unió Europea com l’eurozona mostren un

comportament semblant. El consum privat cresqué un 0,4 per 100 en ambdós

economies (després d’augmentar un 0,5 per 100 en el primer trimestre en la zona

euro i un 0,6 per 100 en la UE). La formació bruta de capital fix retrocedí fins a

registrar un 0,5 per 100 en l’eurozona i un 0,1 per 100 en la UE28 (cresqué un 1,4 per

100 en el primer trimestre en ambdós economies). Per la seua banda, l’aportació de la

demanda externa al creixement va ser positiva, en avançar les exportacions un 1,6 per

100 tant en l’eurozona com en la UE28 i les importacions, un 1 per 100 en la zona

euro i un 0,8 per 100 en UE28. Entre les economies més grans l’economia s’accelerà a

Espanya (1 per 100) i Alemanya (0,4 per 100), mentre que es moderà França (0 per

100) i Itàlia (0,3 per 100).

En el cas d’Alemanya, l’Oficina Federal d’Estadística (Destatis) anuncià que el

PIB del país germànic cresqué en el segon trimestre un 0,4 per 100 en comparació

amb l’anterior trimestre. Al seu torn, el departament estadístic confirmà el creixement

del 0,0 per 100 que registrà la major economia europea en el primer trimestre. Els

principals motors de l’economia alemanya en el segon trimestre provingueren de

l’exterior, i es van beneficiar les exportacions de la debilitat de l’euro i de la caiguda

dels preus del petroli. En l’àmbit intern, tant el consum com la despesa federal

evolucionaren de manera positiva. Al contrari, destaca el menor creixement que

experimentaren les inversions, sobretot en el sector de la construcció. Respecte al

mateix trimestre de l’any anterior, l’economia alemanya cresqué un 1,6 per 100, de

manera que es va accelerar el creixement quatre dècimes respecte al registrat en el

primer trimestre (1,2 per 100).

Per la seua banda, la segona economia de la zona euro, França, mostra un

estancament, principalment per la debilitat del consum, que a penes cresqué un 0,1

per 100, enfront del 0,9 per 100 del primer trimestre. Així, el PIB francés no

experimentà cap creixement durant el segon trimestre, mentre que en el primer

trimestre el creixement va ser del 0,7 per 100, segons reflecteixen les dades de

l’Institut National de la Statistique et des Études Économiques (INSEE). En el segon

trimestre es registrà un nou empitjorament de la formació bruta de capital fix, que

experimentà una caiguda de l’1,6 per 100 després d’abaixar un 1,1 per 100 en els tres

primers mesos de l’any. Per la seua banda, les importacions es desacceleraren, amb

un creixement del 0,6 per 100 enfront del 2,2 per 100 del primer trimestre, mentre les

exportacions cresqueren un 1,7 per 100, tres dècimes més que en el trimestre

anterior. D’aquesta manera, la balança comercial registrà una contribució positiva al

creixement del PIB de tres dècimes, després d’haver restat un 0,3 per 100 en el

primer trimestre.

El PIB d’Itàlia cresqué un 0,3 per 100 respecte al trimestre anterior, amb la

qual cosa va acumular una taxa de variació interanual del 0,7 per 100, taxa que

reflecteix el major increment anual en els últims quatre anys, segons dades de

l’Istituto Nazionale di Statistica (Istat). El creixement del PIB va vindre impulsat

principalment pel bon comportament de la demanda interna, la contribució al

creixement de la qual augmentà en dos punts percentuals. Al contrari, en el sector

exterior les importacions cresqueren a un major ritme que les exportacions, un 2,2 per

100 i un 1,2 per 100, respectivament.

Al Regne Unit en el segon trimestre el PIB cresqué un 0,7 per 100 respecte al

trimestre anterior, creixement superior al registrat en el primer trimestre de l’exercici,

segons les dades revisades publicades per l’Oficina Nacional d’Estadístiques (ONS) que

no modifiquen estimació preliminar. En termes interanuals el PIB augmentà un 2,6 per

100. Aquest bon comportament es degué, principalment, a l’augment de la producció

de petroli i de gas. Així, l’ONS registrà un augment de l’activitat en els sectors

industrials, amb un increment global de la producció de l’1 per 100, enfront de l’avanç

del 0,7 per 100 del sector dels serveis, que aporta tres quartes parts del PIB.

En aquest context, en el conjunt de l’eurozona ha tingut lloc un fort increment

del superàvit comercial derivat, principalment, de tres factors: l’encara dèbil demanda

interna; l’afonament en el preu de les matèries primeres i la depreciació de l’euro

enfront de les divises dels països que compren mercaderies a la zona euro.

La diferència entre les exportacions i les importacions de béns en el bloc de

països de la moneda única baté un nou màxim en el primer semestre de 2015 en

situar-se en 115.000 milions d’euros, un 51 per 100 més que en el mateix període de

2014, segons les dades fetes públiques per l’oficina estadística comunitària, Eurostat.

La debilitat de la divisa europea, que en l’últim any s’ha depreciat un 17 per 100

respecte al dòlar i més d’un 11 per 100 respecte a la lliura esterlina, i el baix preu del

petroli que disminueix un 52 per 100 en els últims 12 mesos, estan darrere d’aquest

avanç.

Fins a juny, les exportacions dels països de l’euro cresqueren un 6 per 100 i

superaren, per primera vegada en la sèrie històrica, la barrera del bilió d’euros. Al seu

torn, les importacions repuntaren només un 3 per 100.

Així, l’euro ha cobrat importància en escenari financer, mostrant una tendència

a la depreciació després de la posada en marxa del pla de compra de deute del BCE, i

ha arribat a aconseguir els seus nivells més baixos en dotze anys enfront del dòlar

americà. No obstant això, en els últims mesos l’euro recupera terreny enfront del dòlar

i torna a nivells de gener. Les creixents turbulències a Xina tornaren l’euro al seu nivell

més alt enfront del dòlar des de principis d’any davant de l’expectativa que la Reserva

Federal (Fed) endarrerisca el seu pla de pujada de tipus d’interés.

Pel que fa a l’execució pressupostària, en el conjunt de l’any 2014 el dèficit

públic de la zona euro es reduí des del 2,9 per 100 del PIB registrat en 2013 fins al 2,4

per 100. Al seu torn, en el conjunt de la Unió Europea el dèficit també es reduí, i va

passar del 3,2 per 100 del PIB en 2013 al 2,9 per 100 en 2014. Entre els diferents

països es troba superàvit a Dinamarca (1,2 per 100), Alemanya (0,7 per 100) i Estònia

i Luxemburg (0,6 per 100 en ambdós economies). Al contrari, els països que presenten

majors dèficits són Xipre (8,8 per 100), Espanya (5,8 per 100) i Croàcia i Regne Unit

(5,7 per 100 en ambdós).

Per la seua banda, el nivell de deute públic de la zona euro augmentà des del

90,9 per 100 registrat a finals de 2013, al 91,9 per 100 de 2014. En el conjunt de la

Unió Europea els valors aconseguits van ser del 85,5 per 100 i 86,8 per 100,

respectivament. En el primer trimestre del present exercici el deute públic dels països

de la zona euro se situà en el 92,9 per 100 enfront del 92 per 100 registrat en l’últim

trimestre de 2014. En el conjunt de la Unió Europea el deute públic se situà en el 88,2

per 100 en el primer trimestre de l’exercici, de manera que va augmentar des del 86,9

per 100 registrat a finals de 2014. Per països, les majors ràtios de deute públic sobre

el PIB les trobem a Grècia (168,8 per 100), Itàlia (135,1 per 100) i Portugal (129,6

per 100). Al contrari, les menors ràtios tenen lloc a Estònia (10,5 per 100), Luxemburg

(21,6 per 100) i Bulgària (29,6 per 100).

La desocupació en la zona euro se situà en el primer trimestre de l’exercici en

l’11,7 per 100, una dècima per damunt del registrat en el trimestre anterior però set

dècimes menys que en el primer trimestre de 2014, segons les dades oferides per

Eurostat. En la UE la taxa de desocupació se situà en el 10,2 per 100 en el primer

trimestre, de manera que va augmentar dos dècimes respecte a la dada del trimestre

anterior però es va reduir huit dècimes en taxa interanual. Per països, les taxes de

desocupació més reduïdes es registren a Islàndia i Noruega (4,2 per 100 en ambdós

economies), Suïssa (4,4 per 100) i Alemanya (5 per 100). Mentrestant, Grècia amb un

26,7 per 100 i Espanya amb un 23,8 per 100 continuen sent una de les economies

amb major desocupació a Europa.

La inflació de la zona euro continua en nivells reduïts i molt allunyats de

l’objectiu del 2 per 100. Així, la inflació de l’àrea euro, mesurada per la taxa de

variació interanual de l’Índex Harmonitzat de Preus de Consum (IAPC), se situà en el

mes d’agost en el 0,1 per 100, una dècima per davall del valor registrat al juliol. Per

components s’observa un increment dels preus de l’1,3 per 100 en aliments, alcohol i

tabac i un augment de l’1,2 per 100 en serveis. Els preus dels productes industrials no

energètics pujaren un 0,4 per 100, mentre que al contrari es reduïren els preus de

l’energia (7,2 per 100). D’altra banda, la inflació subjacent, que exclou l’energia i els

aliments no elaborats, es mantingué en el 0,9 per 100 interanual.

El context actual, per tant, mostra que la zona euro encara creix a taxes

reduïdes huit anys després de l’inici de la Gran Recessió, persistint els problemes

d’elevat endeutament, falta de fluïdesa de crèdit i alt nivell de desocupació, al mateix

temps que la inflació segueix en nivells molt baixos.

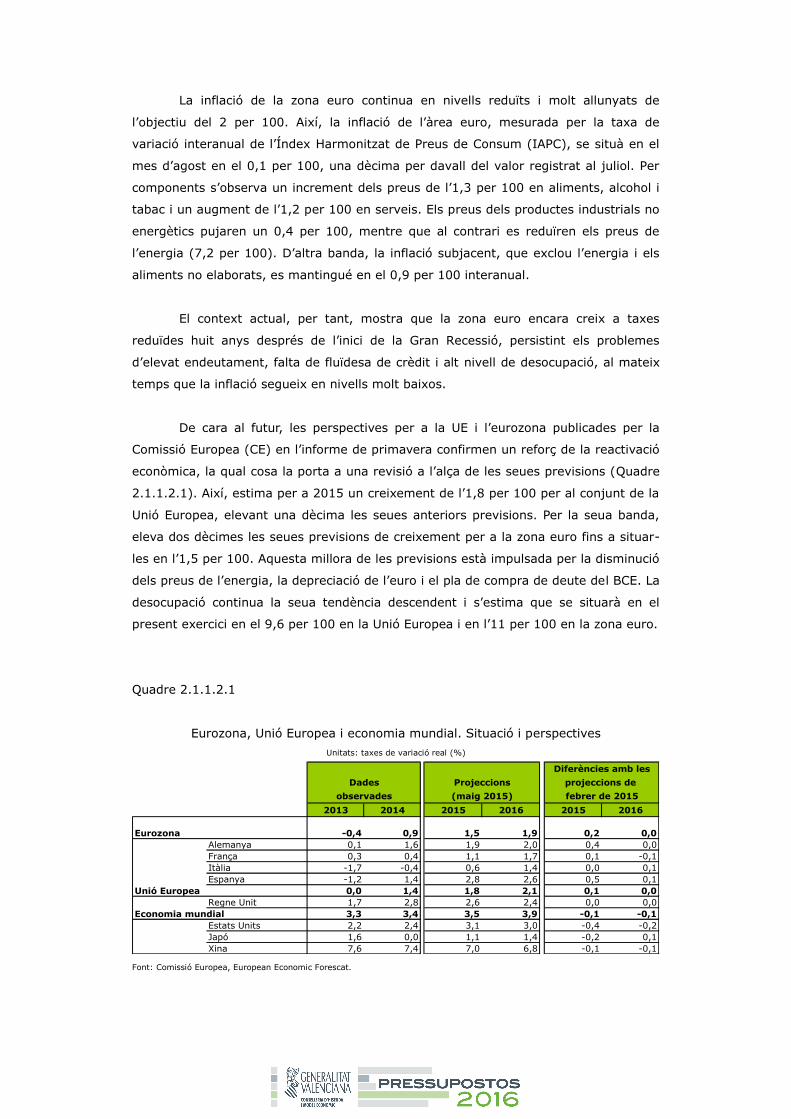

De cara al futur, les perspectives per a la UE i l’eurozona publicades per la

Comissió Europea (CE) en l’informe de primavera confirmen un reforç de la reactivació

econòmica, la qual cosa la porta a una revisió a l’alça de les seues previsions (Quadre

2.1.1.2.1). Així, estima per a 2015 un creixement de l’1,8 per 100 per al conjunt de la

Unió Europea, elevant una dècima les seues anteriors previsions. Per la seua banda,

eleva dos dècimes les seues previsions de creixement per a la zona euro fins a situar-

les en l’1,5 per 100. Aquesta millora de les previsions està impulsada per la disminució

dels preus de l’energia, la depreciació de l’euro i el pla de compra de deute del BCE. La

desocupació continua la seua tendència descendent i s’estima que se situarà en el

present exercici en el 9,6 per 100 en la Unió Europea i en l’11 per 100 en la zona euro.

Quadre 2.1.1.2.1

Eurozona, Unió Europea i economia mundial. Situació i perspectives

Unitats: taxes de variació real (%)

2013 2014 2015 2016 2015 2016

Eurozona -0,4 0,9 1,5 1,9 0,2 0,0

Alemanya 0,1 1,6 1,9 2,0 0,4 0,0

França 0,3 0,4 1,1 1,7 0,1 -0,1

Itàlia -1,7 -0,4 0,6 1,4 0,0 0,1

Espanya -1,2 1,4 2,8 2,6 0,5 0,1

Unió Europea 0,0 1,4 1,8 2,1 0,1 0,0

Regne Unit 1,7 2,8 2,6 2,4 0,0 0,0

Economia mundial 3,3 3,4 3,5 3,9 -0,1 -0,1

Estats Units 2,2 2,4 3,1 3,0 -0,4 -0,2

Japó 1,6 0,0 1,1 1,4 -0,2 0,1

Xina 7,6 7,4 7,0 6,8 -0,1 -0,1

observades (maig 2015) febrer de 2015

Diferències amb les

Dades Projeccions projeccions de

Font: Comissió Europea, European Economic Forescat.

Entre les grans economies europees, la CE preveu un creixement del PIB del

Regne Unit del 2,6 per 100 per a 2015 i del 2,4 per 100 en 2016, la qual cosa significa

una moderació al creixement que marcà en 2014 (2,8 per 100). A Alemanya i França

es preveu major creixement que en 2014 (que va ser de l’1,6 per 100 i 0,4,

respectivament), concretament un 1,9 per 100 per a 2015 i un 2 per 100 per a 2016 a

Alemanya, i un 1,1 per 100 en 2015 i 1,7 per 100 en 2016 per a França. Itàlia, per fi,

deixa arrere la recessió d’anys anteriors (–1,7 per 100 en 2013 i –0,4 per 100 en

2014) per a créixer un 0,6 per 100 en 2015 i un 1,4 per 100 en 2016.

Per la seua banda, la reduïda inflació (pròxima a zero) es mantindrà, però a

partir del segon semestre s’observaria un repunt, augmentant els preus un 0,1 per

100 enguany, augment que s’acceleraria en 2016 fins a l’1,5 per 100 tant en la zona

euro com en el conjunt de la Unió Europea.

L’increment de l’activitat econòmica està tenint efectes positius en el mercat

de treball. Així, la desocupació segueix una tendència decreixent, tot i que encara es

manté en un nivell elevat. Es preveu que enguany la desocupació en la UE i en la zona

de l’euro disminuïsca fins al 9,6 per 100 i l’11 per 100, respectivament, i les millores

del mercat de treball afectaran tots els sectors. Davant de la previsió que el

creixement econòmic continue augmentant en 2016, la tendència hauria de

prosseguir, particularment en els països que han aplicat recentment reformes del

mercat de treball. En 2016, la desocupació es reduiria fins al 9,2 per 100 en la UE i el

10,5 per 100 en la zona euro. França passarà d’una taxa de desocupació del 10,3 en

2015 al 10 per 100 en 2016; Alemanya del 4,6 per 100 al 4,4 per 100, i el Regne Unit

del 5,4 per 100 al 5,3 per 100.

Al seu torn, les perspectives pressupostàries en la UE i en la zona de l’euro

continuen millorant, gràcies als esforços d’ajust dels últims anys, a la major activitat

econòmica i als menors pagaments d’interessos sobre el deute públic. Inclús amb una

estratègia pressupostària globalment neutra, s’espera que el dèficit pressupostari de la

UE disminuïsca del 2,9 per 100 en 2014 al 2,5 per 100 enguany, i al 2 per 100 l’any

pròxim. En la zona de l’euro, disminuiria del 2,4 per 100 en 2014, al 2 per 100 en

2015 i a l’1,7 per 100 en 2016. Per la seua banda, es preveu que la ràtio deute

públic/PIB en ambdós zones haja tocat sostre en 2014 i disminuïsca tant en aquest

exercici com en el pròxim, per a aconseguir el 88 per 100 en la UE i el 94 per 100 en

la zona de l’euro en 2015. En 2016 es preveu que se situe en el 86,9 per 100 i el 92,5

per 100, respectivament.

Al contrari, a principis de setembre el BCE rebaixà les seues previsions de

creixement per a enguany i els dos següents. Així, per a l’actual exercici es preveu un

creixement de l’1,4 per 100 enfront de l’1,5 per 100 previst al juny. En 2016 el

creixement se situarà en l’1,7 per 100, de manera que es reduirà dos dècimes

respecte de les anteriors previsions. Així mateix, el BCE reduí els seus pronòstics sobre

la inflació i assegurà que les coses poden anar inclús a pitjor. El BCE, a pesar del seu

arsenal de mesures excepcionals no ha aconseguit que els preus s’acosten a l’objectiu

sinó que els índexs de preus europeus se situaran enguany prop de la deflació

(creixeran a penes el 0,1 per 100), per a pujar fins a l’1,1 per 100 en 2016.

De la mateixa manera, segons el FMI l’horitzó està ennuvolat per a l’eurozona.

Una recent avaluació del Fons sobre la zona euro torna a subratllar-ho. La recuperació

del creixement que se situarà en l’1,5 aquest exercici i en l’1,6 per 100 en 2016

segueix emparada bàsicament en els preus baixos del petroli, els estímuls monetaris

extraordinaris del BCE i un euro dèbil.

No obstant això, les perspectives a mitjà termini que defineix el Fons són

menys optimistes, a causa de certs factors: elevada desocupació i deute privat i

préstecs morosos en el sistema bancari entre altres. El Fons crida l’atenció sobre

quatre prioritats: estímul de la demanda, sanejament dels balanços bancaris, reformes

estructurals i reenfortiment de la governació de la zona euro.

2.1.1.3. Economia espanyola

L’economia espanyola està consolidant durant el primer semestre de 2015 la

fase de recuperació que començà de forma molt suau en la segona meitat de 2013 i

que continuà durant 2014, amb taxes interanuals de creixement del PIB de l’1,6 i del 2

per 100 en els dos últims trimestres de 2014, per a finalitzar l’any amb un augment

global de l’1,8 per 100 respecte a l’any anterior, segons la Comptabilitat Nacional

Trimestral d’Espanya (CNTR, Base 2010). Aquest creixement s’ha intensificat en els

dos primers trimestres de 2015, i s’han registrat avanços ara més potents, del 2,7 per

100 i 3,1 per 100, en el primer i segon trimestre, respectivament. Creixement que se

sustenta principalment pel comportament de l’ocupació, així com en la millora de la

confiança i de l’accés al crèdit, que augmenta el consum intern, tot això en un context

de moderació de preus i tipus d’interés.

De l’anàlisi per components de la demanda agregada, observem que en 2014

la demanda nacional va ser la responsable del creixement de l’economia, amb una

aportació de 2,2 punts, que contrasta de manera significativa amb l’any anterior on

l’aportació al creixement del PIB va ser negativa en 2,7 punts (Quadre 2.1.1.3.1). La

despesa en consum final passà de decréixer un 2,4 per 100 en 2013 a créixer un 1,8

per 100 en 2014. El mateix ocorria amb la formació bruta de capital fix (FBCF), que

registrava una contracció del 3,8 per 100 en 2013, i finalitzà el 2014 amb un augment

del 3,4 per 100. Quant al sector exterior, aquest canvià de signe la seua contribució al

creixement en passar d’una aportació positiva d’1,4 punts en 2013 a una negativa en

2014 de 0,8 punts.

Quadre 2.1.1.3.1

Producte interior brut a preus de mercat i els seues components. CNTR Espanya

Dades corregides d'efectes estacionals i de calendari. Taxa de variació interanual (%)

Volum encadenat referència 2010

T I T II T III T IV T I T II

Despesa en consum final -2,4 1,8 1,1 1,8 2,1 2,4 2,7 2,9

- Despesa en consum final de les llars -2,3 2,4 1,3 2,3 2,8 3,4 3,5 3,5

- Despesa en consum final de les ISFLSH -0,1 1,0 0,7 0,7 0,8 1,8 1,8 1,6

- Despesa en consum final de les AAPP -2,9 0,1 0,3 0,3 0,3 -0,5 0,2 1,0

Formació bruta de capital fix -3,8 3,4 0,8 3,9 3,9 5,1 6,1 6,1

- Actius fixos materials -4,2 3,6 0,7 4,3 3,9 5,5 6,8 6,8

• Construcció -9,2 -1,5 -7,4 -0,7 0,1 2,4 5,0 5,1

• Béns d'equip i actius cultivats 5,6 12,2 15,8 12,9 10,2 10,3 9,6 9,2

- Productes de la propietat intel·lectual -1,3 2,5 1,8 1,7 3,4 3,1 2,2 2,0

0,0 0,2 0,3 0,2 0,3 -0,1 -0,1 -0,1

DEMANDA NACIONAL (*) -2,7 2,2 1,2 2,3 2,6 2,7 3,1 3,3

Exportacions de béns i serveis 4,3 4,2 6,4 1,0 4,5 4,7 5,0 6,0

- Exportacions de béns 5,7 4,5 6,7 0,8 5,5 5,3 5,2 5,0

- Exportacions de serveis 0,9 3,3 5,7 1,6 2,4 3,4 4,5 8,2

• Despesa de les llars no residents en el territori econòmic 2,9 3,7 6,2 3,9 1,3 3,3 1,2 2,7

Importacions de béns i serveis -0,5 7,6 9,4 4,9 8,6 7,7 7,0 7,2

- Importacions de béns 0,4 7,8 10,1 4,8 8,7 7,5 7,5 8,0

- Importacions de serveis -4,7 7,0 5,9 5,4 7,8 8,7 4,2 3,2

• Despesa de les llars residents en la resta del món 1,9 8,6 6,8 10,0 9,0 8,7 10,0 14,3

-1,2 1,4 0,6 1,2 1,6 2,0 2,7 3,1

Agricultura, ramaderia, silvicultura i pesca 15,6 3,3 10,3 1,6 5,3 -3,4 -2,6 2,2

Indústria -1,8 1,5 0,5 1,9 1,5 2,1 2,9 3,5

- Indústria manufacturera -1,1 2,3 1,5 2,4 2,3 3,0 2,8 3,8

Construcció -8,1 -1,2 -6,2 -1,7 0,0 3,4 5,7 5,8

Serveis -1,0 1,6 0,9 1,4 1,7 2,3 2,7 3,0

- Comerç, transport i hoteleria -0,7 2,8 1,9 2,6 3,0 3,7 4,3 4,6

- Informació i comunicacions -2,8 1,6 1,3 0,8 2,0 2,4 2,6 4,3

- Activitats financeres i d'assegurances -7,8 -5,5 -6,5 -5,3 -5,4 -4,6 -4,8 -2,6

- Activitats immobiliàries 1,1 2,0 1,3 1,9 2,5 2,3 2,1 1,9

- Activitats professionals -1,1 2,6 1,4 2,0 2,3 4,8 5,7 6,5

- Administració pública, sanitat i educació -1,3 0,5 0,2 0,6 0,6 0,5 1,3 1,2

- Activitats artístiques, recreatives i altres serveis 1,5 2,9 3,6 2,4 2,5 3,0 2,7 3,4

- Impostos nets sobre els productes -1,5 0,6 0,0 0,5 1,1 1,0 1,9 2,0

-1,2 1,4 0,6 1,2 1,6 2,0 2,7 3,1

Variació d'existències i adquisicions menys cessions d’objectes

valuosos (*)

PRODUCTE INTERIOR BRUT a preus de mercat

PRODUCTE INTERIOR BRUT a preus de mercat

2013 20142014 2015

(*) Aportació al creixement del PIB a preus de mercat

Font: Institut Nacional d'Estadística

Pel que fa a 2015, en el segon trimestre de l’any l’economia espanyola registrà

un creixement trimestral del 0,9 per 100, taxa una dècima inferior a la registrada en el

primer trimestre. En termes interanuals, la taxa de creixement passà del 2,7 per 100

registrat en el primer trimestre al 2,9 per 100 del segon. Aquest creixement es

fonamenta en el bon comportament de la demanda interna patrocinat pel bon registre

aconseguit pel consum de les famílies que pogué compensar l’aportació negativa del

sector exterior.

Analitzant el PIB des de l’òptica de la despesa, s’observa una major contribució

de la demanda interna (3,3 punts en el segon trimestre de 2015 enfront dels 3,1 punts

del primer trimestre). Atenent els dos principals components de la demanda, la

despesa en consum final presenta una variació anual de dos dècimes superior en el

segon trimestre de 2015 que en el primer, mentre que la inversió en capital fix es

manté igual. El consum de les llars manté el seu creixement del 3,5 per 100 en

ambdós trimestres. Les administracions públiques, per la seua banda, incrementaran

el seu consum un 1 per 100 respecte al mateix trimestre de l’any anterior, huit

dècimes més que en el primer trimestre. La FBCF registrà un creixement interanual del

6,1 per 100 en el segon trimestre de 2015, idèntic al trimestre anterior, igual que tots

els seus components que mantenen creixements semblants al trimestre anterior.

Tant les exportacions com les importacions mostren en el segon trimestre

creixements superiors als del trimestre precedent, si bé el creixement és més acusat

en el cas de les exportacions. Així les exportacions passen de créixer en termes

interanuals un 5 per 100 en el primer trimestre de 2015 a créixer un 6 per 100. Les

importacions s’acceleren només dos dècimes, del 7 per 100 al 7,2 per 100 en el segon

trimestre.

L’anàlisi del quadre macroeconòmic des de l’òptica de l’oferta mostra que tots

els sectors presenten un millor comportament que el registrat en el primer trimestre

de l’exercici. Així, el en el segon trimestre el valor afegit brut (VAB) de les branques

industrials cresqué un 3,5 per 100 enfront de la progressió del 2,9 per 100

experimentat en el primer trimestre. En la branca de la construcció el VAB millora una

dècima la seua evolució, fins al 5,8 per 100. El VAB de les branques dels serveis

accelera tres dècimes el seu creixement, de manera que passa del 2,7 per 100 al 3 per

100. Finalment, les branques primàries mostren un creixement del 2,2 per 100 enfront

del descens del 2,6 per 100 del primer trimestre.

Pel que fa a l’ocupació, en llocs de treball equivalents a temps complet,

presenta una taxa interanual de creixement en el segon trimestre de 2015 del 2,9 per

100, una dècima més que el trimestre anterior. Aquesta evolució suposa un increment

net de 477.000 ocupacions equivalents a temps complet en un any.

En l’àmbit sectorial, agricultura, indústria i construcció, presenten

comportaments més favorables en termes d’ocupació que els registrats en el trimestre

precedent. El creixement de l’ocupació en el sector primari és del 0,4 per 100 enfront

del descens del 5,5 per 100 en el primer trimestre. La indústria registra un augment

de 3 dècimes més que l’anterior trimestre, fins al 3,7 per 100. En el cas de la

construcció la taxa augmenta una dècima i se situa en el 9,2 per 100. Finalment, el

creixement de l’ocupació en els serveis es desaccelera tres dècimes, i se situa en el 2,4

per 100 enfront del 2,7 per 100 del trimestre precedent.

De la consideració conjunta del creixement del PIB trimestral i de les dades

d’ocupació, es dedueix que la taxa de variació anual de la productivitat aparent per lloc

de treball equivalent augmenta tres dècimes, des del –0,1 per 100 al 0,2 per 100. Per

la seua banda, el creixement de la productivitat aparent per hora efectivament

treballada arriba a una taxa del 0,4 per 100, quatre dècimes menys que en el

trimestre anterior.

En l’acumulat del primer semestre de 2015 l’economia espanyola experimentà

una capacitat de finançament de 3,4 milers de milions (mm) d’euros, un 0,6 per 100

del PIB, enfront d’una necessitat de finançament acumulada en el mateix període de

l’any anterior de 372 milions (0,1 per 100 del PIB). Aquesta correcció del desequilibri

exterior s’explica per l’ampliació del superàvit de béns i serveis i per la moderació del

dèficit de rendes primàries i secundàries, mentre que el superàvit de capital es reduí.

La balança per compte corrent acumulà un superàvit de 467 milions d’euros, enfront

del dèficit de 3,6 mm en el mateix període de 2014.

Els intercanvis amb l’exterior de béns i serveis entre gener i juny de 2015

donaren lloc a un superàvit d’11,4 mm d’euros, superior en un 10,1 per 100 al

registrat en el mateix període de l’any anterior. En termes nominals, les exportacions

augmentaren un 6,8 per 100 interanual i les importacions un 6,5 per 100, taxes

superiors en 6,1 i 1,2 punts percentuals a les del mateix període de l’any anterior,

respectivament.

En els sis primers mesos de 2015, el dèficit comercial de béns energètics

disminuí un 31 per 100, en línia amb l’evolució del preu del petroli importat que,

mesurat en euros, s’abaratí un 36,4 per 100 de mitjana en el dit període, mentre que

el superàvit de la balança no energètica es reduí significativament. Com a resultat, es

produí una disminució del dèficit comercial del 3,4 per 100, i la relació real d’intercanvi

millorà un 0,5 per 100 utilitzant índexs de valor unitari.

La balança de serveis turístics acumulà en el primer semestre de l’any un

superàvit de 14,8 mm d’euros, inferior en un 1,5 per 100 al del mateix període de

2014. Aquesta caiguda es deu a un avanç dels ingressos per turisme (2,9 per 100

interanual) inferior a l’anotat pels pagaments (14,9 per 100). La despesa realitzada

pels turistes estrangers, segons l’Enquesta de Despesa Turística (Egatur), augmentà

en el primer semestre un 7,4 per 100 en taxa interanual (7,8 per 100 en els sis

primers mesos de 2014) i les entrades de turistes, indicador de l’evolució del turisme

en termes reals, cresqueren un 4,2 per 100, tres punts percentuals menys que en el

mateix període de l’any passat. Els pagaments per turisme, com a conseqüència dels

viatges dels espanyols a l’estranger, cresqueren un 14,9 per 100 en el primer

semestre en relació amb un any abans, taxa que suposa una acceleració de quasi cinc

punts percentuals en relació a la registrada en el mateix període de 2014.

La balança de rendes primàries i secundàries acumulà fins a juny de 2015 un

dèficit de 10,9 mm d’euros, un 21,5 per 100 inferior a l’anotat en els mateixos mesos

de 2014, ja que va confluir un moderat augment dels ingressos, de l’1,9 per 100, i una

caiguda dels pagaments del 6,3 per 100, taxes 0,1 i 8,6 punts percentuals inferiors a

les registrades en el mateix període de 2014.

La balança de capital generà en el primer semestre de 2015 un superàvit de

2,9 mm d’euros, un 7 per 100 inferior al del mateix període de l’any anterior, descens

que s’explica per una caiguda del 4,1 per 100 dels ingressos i per una pujada del 33,9

per 100 dels pagaments. Paral·lelament, la balança financera registrà eixides netes de

capital per valor de 5,2 mm d’euros, la tercera part que un any abans, a pesar de

l’augment de la posició neta deutora del Banc d’Espanya per import de 24,2 mm

d’euros, que no va ser suficient per a compensar les eixides netes de capital, excloent-

ne el Banc d’Espanya, de 29,5 mm.

Respecte a l’execució pressupostària disponible fins a aquest moment en

termes de comptabilitat nacional mostra que, l’agregat consolidat d’Administració

General de l’Estat (AGE), CA i Seguretat Social registrà un dèficit acumulat fins a juliol

de 26,8 mm d’euros, un 2,4 per 100 del PIB i sis dècimes inferior al registrat en el

mateix període de l’any passat (sent l’objectiu del Govern el 2,9 per 100 per a tot

l’any). Aquesta reducció del dèficit s’explica per un augment interanual dels recursos

no financers (4 per 100), impulsats pels increments dels impostos sobre la producció i

les importacions (7,5 per 100) i dels impostos corrents sobre la renda i el patrimoni

(3,4 per 100), així com per un descens de les ocupacions no financeres (1,2 per 100).

En termes de caixa, l’Estat registrà fins a juliol de 2015 un dèficit de 15,4 mm

d’euros, inferior en un 43,9 per 100 al del mateix període de 2014. Els ingressos no

financers s’incrementen un 14,1 per 100 en taxa interanual i les despeses financeres

es reduïren un 1,8 per 100. La necessitat d’endeutament s’ha reduït un 52,8 per 100

en taxa interanual, amb la qual cosa s’ha arribat als 18,6 mm d’euros, enfront dels

39,5 mm d’euros de l’any anterior.

La Seguretat Social registrà al juliol un dèficit, en termes de caixa, de 4,4 mm

d’euros, de manera que va duplicar l’existent fa un any, a causa principalment que les

cotitzacions socials augmenten a un ritme del 0,7 per 100 enfront del pagament de

pensions contributives i la incapacitat temporal que augmenten un 3,4 i un 14 per 100,

respectivament.

En els últims anys l’executiu ha aplicat una política de consolidació fiscal

tendent a retornar a una senda de dèficit públic adequada a allò que ha exigit la

normativa europea. El dèficit públic del total de les administracions públiques (AP) s’ha

reduït des del 8,9 per 100 en 2011 fins al 5,7 per 100 en 2014. Aquesta correcció

fiscal de 3,2 punts del PIB, en un context de forta contracció econòmica ha portat que

totes les AP hagen hagut de realitzar un important ajust fiscal.

Els objectius fixats per al conjunt de les AP per al període 2015-2017

mantenen la senda de consolidació dels últims exercicis. Els objectius previstos pel

Govern per al període 2015-2017 determinen un dèficit del 4,2 per 100 del PIB per a

2015, del 2,8 per a 2016 i de l’1,1 del PIB en 2017, i impliquen situar-se en 2016 per

davall del llindar del 3 per 100 establit per la normativa comunitària per a eixir del

procediment de dèficit excessiu (PDE).

Per subsectors del conjunt de les AP, en el període 2011-2014, l’AGE ha

efectuat un ajust de l’1,6 per 100 del PIB, i s’ha reduït el dèficit des del 5,1 de l’any

2011 fins al 3,5 per 100 en 2014. L’AGE tancà l’exercici 2014 amb un dèficit del 3,5

per 100, amb la qual cosa va complir l’objectiu d’estabilitat establit, i va haver de

realitzar un nou ajust de consolidació per a 2015 del 0,6 per 100 del PIB per a

aconseguir l’objectiu del 2,9 per 100 aprovat per a aquest exercici.

Els fons de la Seguretat Social (FSS) han experimentat, en el període 2011-

2014, un empitjorament significatiu del seu dèficit públic i han passat d’un –0,1 a un –

1,1 per 100 del PIB en 2014. En l’àmbit de la Seguretat Social la crisi econòmica dels

últims anys ha tingut un impacte molt significatiu sobre les cotitzacions socials que

s’han reduït com a conseqüència del menor nivell d’ocupació, mentre que la despesa

en pensions ha mantingut un creixement superior al 3 per 100 en tot el període, de

manera que s’ha deteriorat el saldo dels FSS, la qual cosa ha portat a disposar dels

recursos del Fons de Reserva. Per a 2015 es fixà un objectiu de dèficit de 0,6 del PIB.

En el període 2011-2014 el subsector comunitats autònomes ha efectuat un

ajust del 2,1 per 100 del PIB, de manera que s’ha reduït el dèficit des del 3,8 de l’any

2011 fins a l’1,7 per 100 en 2014. Per a 2015 l’objectiu fixat és del 0,7 per 100, per la

qual cosa l’esforç a realitzar és de l’1 per 100 del PIB aquest any. Pareix poc probable

que es complisca, atés que els recursos del sistema de finançament a penes creixen

dos dècimes del PIB.

El subsector de les corporacions locals (CL), l’objectiu legal del qual és

d’equilibri, ha realitzat des de l’any 2012 un important esforç de consolidació fiscal.

Aquest subsector, tancà l’any 2009 amb un dèficit de 0,6 per 100 de PIB, dèficit que

s’incrementà fins a un 0,8 per 100 en 2011 (enguany el dèficit es véu afectat per

l’ajust degut a la liquidació negativa de la participació dels tributs de l’Estat de 2009),

de manera que s’ha revertit la tendència des de l’entrada en vigor de la Llei Orgànica

d’Estabilitat Pressupostària i Sostenibilitat Financera de les Administracions Públiques

(LOEPSF). L’any 2012, primer any de vigència de l’esmentada llei, les CL liquidaren

l’exercici amb un superàvit d’un 0,3 per 100 de PIB, de manera que es va consolidar

en els últims exercicis un superàvit d’un 0,5 per 100.

En relació al dèficit, a finals d’abril el Govern espanyol remeté a la Comissió

Europea l’actualització del Programa d’Estabilitat en línia amb les recomanacions del

Consell Europeu. El Programa d’Estabilitat concentra l’ajust en 2015 en la despesa

pública que es reduiria un 1,5 per 100 sobre el PIB. Aquesta disminució es basa en

mesures ja adoptades (congelació de salaris públics, restriccions a les taxes de

reposició d’efectius, reducció de compres de béns i serveis, reforma de l’Administració

local), també per la caiguda dels pagaments per interessos i de la despesa en

prestacions per desocupació i l’aplicació del factor de revaloració de les pensions. Pel

costat dels ingressos, el Programa d’Estabilitat preveu un manteniment del seu pes

sobre el PIB, en un context en què la reforma de l’IRPF i de l’Impost de Societats que

tindrien un cost estimat del 0,4 per 100 sobre el PIB es compensaria amb increments

impositius de les administracions autonòmiques i locals i una major recaptació fiscal

per la recuperació econòmica.

D’altra banda, el Programa de Reformes 2015 presentat pel Govern d’Espanya

té dos prioritats que es reforcen mútuament: concloure les reformes iniciades i enfortir

la recuperació econòmica, consolidar-la i traduir-la en creació d’ocupació. Per a això,

entre les principals mesures dutes a terme estan la reducció de cotitzacions socials per

a fomentar l’ocupació indefinida, mesures de suport al treball autònom i a

l’emprenedoria. En matèria d’administració pública, destaca la reforma de la Llei de

Contractes del Sector Públic per a una major transparència i racionalitat. Destacar

també la reforma fiscal que té previst tornar 9.000 milions d’euros als contribuents per

a afavorir el creixement econòmic i continuar en la lluita contra el frau tant fiscal com

laboral.

Pel que fa al deute del conjunt de les administracions públiques (AP)

corresponent a juny de 2015, segons la metodologia del Protocol de Dèficit Excessiu

(PDE), va arribar als 1.053 mm d’euros (milers de milions), la qual cosa suposa un

augment del 4 per 100 respecte al mateix període de l’any anterior. Per subsectors, el

deute de l’AGE augmentà un 7,8 per 100 en taxa interanual, fins als 896,5 mm

d’euros; el deute de les comunitats autònomes aconseguí els 250,1 mm d’euros, amb

un creixement del 9,6 per 100. El deute de les administracions de la Seguretat Social

se situà en 17,2 mm d’euros, xifra pràcticament idèntica a la registrada al juny de

2014. Finalment les corporacions locals, registren un deute en termes de PDE de 38

mm d’euros, de manera que es va reduir un 9,5 per 100 respecte a l’any anterior.

L’objectiu de deute per a 2015 per al total de les administracions públiques és

del 101,7 per 100 del PIB. No obstant això, l’actualització del Programa d’Estabilitat

2015-2018 preveu per a 2015 una ràtio de deute/PIB que aconseguirà el 98,9 per 100

per al total de les AP. Així, Espanya ha passat de ser un dels països amb menor deute

públic a superar la mitjana de la zona euro. D’aquesta manera, en la comparació

corresponent al primer trimestre de 2015, el nivell de deute públic del nostre país

ascendia al 98 per 100 del PIB, amb dades del BCE, únicament superada per Grècia

(168,8 per 100 del PIB), Itàlia (135,1 per 100), Portugal (129,6 per 100), Bèlgica

(111,1 per 100), Xipre (106,8 per 100) i Irlanda (104,8 per 100). Aquest increment

del deute es deu a la necessitat de finançament del dèficit, al rescat financer i a altres

mecanismes com el fons de liquiditat autonòmica i el pla de pagament a proveïdors.

En aquest context, El Banc d’Espanya manté la seua previsió del 3,1 per 100

en el creixement estimat del PIB per a 2015 (Quadre 2.1.1.3.2). Aquest comportament

més expansiu es basa en el dinamisme de la demanda interna, creixement de

l’ocupació, tipus d’interés baixos per al finançament de famílies i empreses, i un

progressiu enfortiment de les exportacions. Per a 2016, l’entitat espera una gradual

desacceleració de la fase expansiva, amb una taxa mitjana anual del 2,7 per 100,

quatre dècimes inferior a la de 2015, perquè es projecta una certa atenuació d’alguns

dels impulsos expansius que hem tingut durant 2015, com és el preu del petroli i la

depreciació de l’euro.

Quadre 2.1.1.3.2

Economia espanyola. Situació i perspectives

Unitats: taxes de variació real del PIB (%)

2015 2016

Previsions nacionals

Banc de Espanya (setembre) 3,1 2,7

Banc de Espanya (juny) 3,1 2,7

Diferència amb la projecció anterior 0,0 0,0

Funcas (setembre) 3,2 2,8

Funcas (juliol) 3,3 3,0

Diferència amb la projecció anterior -0,1 -0,2

Funcas consens. 16 serveis d'estudis (setembre) 3,2 2,8

Funcas consens. 17 serveis d'estudis (juliol) 3,1 2,7

Diferència amb la projecció anterior 0,1 0,1

Govern d'Espanya. Pressupostos Generals de l'Estat (juliol 2015) 3,3 3,0

Govern d'Espanya. Pressupostos Generals de l'Estat (desembre 2014) 2,0 -

Diferència amb la projecció anterior 1,3 -

Govern d'Espanya. Programa d'Estabilitat (abril) 2,9 2,9

Govern d'Espanya. Programa d'Estabilitat (abril 2014) 1,8 2,3

Diferència amb la projecció anterior 1,1 0,6

Govern d'Espanya. Escenari macroeconòmic (juliol) 3,3 3,0

Govern d'Espanya. Escenari macroeconòmic (abril) 2,9 2,9

Diferència amb la projecció anterior 0,4 0,1

Consens total (1) 3,2 2,9

Consens més actual. Momentum (juliol-setembre) (1) 3,2 2,9

Interval (mín.-màx.) 2,9-3,3 2,7-3,0

Taxes de creixement observades: 2013 (provisional) i 2014 (primera estimació): -1,2 / 1,4

Previsions internacionals

Comissió Europea (maig) 2,8 2,6

Comissió Europea (febrer) 2,3 2,5

Diferència amb la projecció anterior 0,5 0,1

Fons Monetari Internacional (octubre) 3,1 2,5

Fons Monetari Internacional (juliol) 3,1 2,5

Diferència amb la projecció anterior 0,0 0,0

Organització per a la Cooperació i el Desenvolupament Econòmic (juny) 2,9 2,8

Organització per a la Cooperació i el Desenvolupament Econòmic (novembre 2014) 1,7 1,9

Diferència amb la projecció anterior 1,2 0,9

Consens total (1) 2,9 2,6

Consens més actual. Momentum (juny-octubre) (1) 3,0 2,7

Interval (mín.-màx.) 2,8-3,1 2,5-2,8

Font: elaboració pròpia. Direcció General d'Economia, Emprenedoria i Cooperativisme.

Conselleria d'Economia Sostenible, Sectors Productius, Comerç i Treball.

(1) El càlcul del consens es realitza com a mitjana de les previsions totals/més actualitzades.

La Fundació de les Caixes d’Estalvis (Funcas), en el consens d’analistes dels 16

serveis d’estudis que integren el panell de Funcas també ha revisat a l’alça les seues

previsions de creixement per a l’economia espanyola fins al 3,2 per 100, a causa de

l’augment de l’aportació esperada de la demanda interna. Per a 2016 també millora

una dècima la seua previsió de creixement, fins al 2,8 per 100. En consonància amb la

millora esperada del PIB, els analistes privats han revisat a l’alça la seua previsió de

creació d’ocupació per a 2015, fins al 3 per 100, i la de 2016 fins al 2,7 per 100. La

taxa de desocupació mitjana anual prevista per a 2015 és del 22,3 per 100, i la de

2016, del 20,5 per 100.

El FMI manté les seues previsions de creixement per a l’economia espanyola

en el 3,1 per 100 per a 2015 i en el 2,5 per 100 per a 2016. Així, l’economia espanyola

s’ha beneficiat dels baixos preus del petroli, la depreciació de l’euro i la política

monetària expansiva duta a terme pel BCE. Al seu torn, el moderat avanç dels salaris

ha afavorit la creació d’ocupació.

A pesar d’aquestes dades positives, el FMI assenyala que el nivell de

desocupació és encara molt elevat i que persisteixen punts dèbils que fan necessàries

reformes estructurals i esforços pressupostaris per a mantindre el creixement i reduir

l’elevat deute. Per al FMI, les tres àrees prioritàries en què és necessari continuar

avançant són: les reformes laborals (contracte laboral únic amb indemnització

creixent, polítiques actives d’ocupació i permetre majors ajustos de salaris), reducció

del deute privat i consolidació fiscal (increment de l’IVA per als productes de tipus

reduïts i copagament sanitari). Al seu torn, remarca la reforma empresarial; considera

necessari que les empreses es facen més grans, per a la qual cosa cal eliminar els

obstacles al creixement de les pimes, i recomana l’adopció de mesures que impulsen la

competència, com ara la Llei d’Unitat de Mercat, la reforma dels serveis professionals,

l’eliminació d’obstacles fiscals i reguladors a la grandària de les empreses i el suport a

l’exportació. A més del FMI, el Banc d’Espanya també insisteix en la necessitat de dur

a terme aquest tipus de reformes. El banc emissor subratlla la inadequació del marc

regulador espanyol perquè les empreses es facen més grans. Amb una major

grandària s’aconseguirien salaris majors, una productivitat també superior i un salt

endavant en competitivitat.

L’OCDE en les seues previsions de setembre passat per a l’economia espanyola

per a 2015 i 2016 situa el creixement en el 2,9 per 100 i el 2,8 per 100,

respectivament. Segons l’OCDE, aquest creixement per als pròxims anys es veu

impulsat per unes condicions financeres favorables, la depreciació de l’euro, el menor

preu del petroli i una major activitat en els principals socis comercials. Així mateix,

indica que la millora de l’economia espanyola permetrà reduir la taxa de desocupació

fins al 22,3 per 100 en 2015 i al 20,3 per 100 en 2016.

2.1.2. ECONOMIA VALENCIANA

2.1.2.1 Comerç exterior

Les exportacions registrades en el mes de juny de 2015 a la Comunitat

Valenciana arribaren als 2.330,6 milions d'euros, un 2,6 per 100 més que en el mateix

mes de l'any anterior (gràfic 2.1.2.1.1.). Per la seua banda, en el conjunt d'Espanya

l'increment interanual aquest mateix mes va ser del 7,8 per 100, i es va situar en

22.206,6 milions d'euros. Al contrari, el creixement a la Comunitat Valenciana en

termes mensuals va ser negatiu, i es va registrar una taxa de descens del 3,4 per 100,

mentre que en el conjunt nacional sí que va ser positiu (5,6 per 100). Amb aquestes

dades, la Comunitat Valenciana se situà al juny com la tercera comunitat exportadora,

amb un 10,5 per 100 del total de les exportacions nacionals.

Gràfic 2.1.2.1.1

Exportaciones

Variación interanual (%)

-10

-5

0

5

10

15

20

25

Jun

2014

Jul Ago Sep Oct Nov Dic Ene

2015

Feb Mar Abr May Jun

Comunitat Valenciana España

Amb les dades de gener a juny de 2015, la variació acumulada de les

exportacions (respecte al mateix període de l'any anterior) presenta un destacat

creixement, concretament un 10,8 per 100, més del doble que la mitjana espanyola,

que va ser tan sols del 4,9 per 100.

Per la seua banda, les importacions valencianes augmentaren un 11,4 per 100

respecte al mateix mes de l'any 2014, i se situen en els 2.099,8 milions d'euros, xifra

que representa un 10,6 per 100 d'increment respecte al mes anterior. Mentrestant, en

el conjunt d'Espanya, les importacions s'incrementaren un 9,8 per 100 en termes

interanuals i un 6,9 per 100 respecte al mes precedent.

La variació acumulada en el primer semestre de 2015 (respecte al mateix

període de l'any anterior) s'incrementa un 8,9 per 100, davant d'un 4,2 per 100 en el

cas d'Espanya. Cal destacar que les importacions estigueren augmentant cada mes

durant el primer trimestre de l'any, i passaren a descendir a partir d'abril, amb una

forta caiguda en el mes de maig i i es recuperaren al final del primer semestre.

Conseqüència del diferent comportament d'ambdós variables, exportacions i

importacions, destaca el saldo positiu de la balança comercial valenciana per valor de

230,8 milions d'euros, un 40,4 per 100 menor que el registrat el mateix mes de l'any

anterior, és a dir, 156,6 milions d'euros menys de diferència. En el període acumulat

de gener a juny d'enguany, el saldo de la balança comercial de l'economia valenciana

registra un superàvit de 2.243,7 milions d'euros. No obstant això, el comportament

d'aquesta variable en l'economia espanyola va ser completament diferent, un saldo

comercial negatiu acumulat en el període gener-juny d'11.480,4 milions d'euros, la

qual cosa reflecteix -una vegada més- el caràcter estructural del comportament cíclic

de l'economia espanyola.

Així doncs, la taxa de cobertura de la Comunitat, expressada com el

percentatge d'importacions que es poden pagar amb les exportacions realitzades

durant un mateix període de temps, disminuí 9,6 punts percentuals respecte a la taxa

registrada en el mateix mes de l'any anterior (gràfic 2.1.2.1.2). És a dir, al juny de

2014 la taxa de cobertura va ser del 120,6 per 100 mentre que al juny d'enguany va

ser del 111,0 per 100. No obstant això, tenint en compte el període acumulat des de

principis d'any (gener-juny), la variació que es registrà va ser positiva, i l'augment va

ser de 2 punts percentuals, respecte a l'acumulat de gener-juny de 2014.

Gràfic 2.1.2.1.2

Tasa de cobertura

(Exportaciones / Importaciones)*100

80

90

100

110

120

130

140

Jun

2014

Jul Ago Sep Oct Nov Dic Ene

2015

Feb Mar Abr May Jun

Comunitat Valenciana España

Per la seua banda, l'economia espanyola també reduí la seua taxa de cobertura

durant el període de temps analitzat, però en menor grau. Al juny de 2014 es registrà

una taxa de 93,3 per 100, mentre que al juny d'enguany va ser de 91,6 per 100; per

tant, disminuí 1,7 punts percentuals en un any però augmentà 0,7 punts en l'acumulat

del semestre. Aquestes dades mostren que el diferencial valencià respecte de la

mitjana nacional s'ha reduït prou en un any, al juny de 2014 la diferència entre les

dues taxes de cobertura era de 27,3 punts, mentre que al juny de 2015 va ser de 19,4

punts.

Durant el primer semestre de l'any la balança comercial valenciana continua

mostrant saldos positius tots els mesos, mentre que al contrari l'espanyola mostra en

tots aquests un saldo negatiu. El superàvit acumulat de gener a juny per a la

Comunitat Valenciana presentava un saldo de 2.243,7 milions d'euros davant d'un

dèficit de 11.480,4 del conjunt de l'Estat. En l'acumulat del període que s'està

analitzant (gener-juny), la grandària del superàvit valencià augmentà 401,4 milions

d'euros respecte al mateix període de 2014, i el dèficit de l'economia espanyola ho féu

en 402 milions d'euros.

Analitzant a continuació el comerç exterior valencià des d'una perspectiva

sectorial, destaca el fort avanç de les exportacions del sector de l'automòbil, el qual

cresqué un 26,2 per 100 en l'acumulat dels sis primers mesos de l'any, molt per

damunt de la mitjana espanyola que augmentà un 17,9 per 100 (Quadre 2.1.2.1.1).

Altres augments destacables serien els del sector d'aliments, amb l'apartat de fruites i

llegums al capdavant, amb un creixement acumulat del 13,2 per 100 i les

manufactures de consum, amb el subsector del calçat que creix a un ritme del 18,2

per 100. Les fruites són els productes agroalimentaris valencians més exportats junt

amb les verdures, i sobreeixen particularment els cítrics. Aquests dos sectors, el de

l'automòbil i el d'aliments representaren entre els dos el 41,3 per 100 del total de les

exportacions valencianes al juny de 2015. L'únic capítol que reduí les seues vendes a

l'exterior va ser el de productes energètics, la disminució del qual durant els sis

primers mesos de l'any va ser del 34,2 per 100. Tenint en compte que aquest sector

representà únicament un 1,1 per 100 del total d'exportacions de la Comunitat al juny

de 2015, encara que el seu creixement negatiu perd importància relativa en observar

el poc que representa respecte del total de productes exportats.

Quadre 2.1.2.1.1

Estructura sectorial del comerç exterior per grups de productes

Variació acumulada en el que va d’any (respecte al mateix període de l’any anterior)

Juny 2015

Unitats: Percentatges

Comunitat Comunitat

Valenciana (CV) Valenciana (CV)

[1] [1]

TOTAL 10,8 4,9 5,9 8,9 4,2 4,7

Aliments 13,2 8,9 4,3 16,2 8,3 7,9

Fruites i llegums 12,4 12,7 -0,3 32,6 15,5 17,1

Productes energètics -34,2 -24,2 -10,0 -29,4 -28,9 -0,5

Petroli i derivats -15,8 -17,7 1,9 -34,0 -31,3 -2,7

Matèries primeres 0,2 2,9 -2,7 14,9 2,9 12,0

Semimanufactures 7,8 6,3 1,5 6,9 10,0 -3,1

Productes químics 12,6 8,2 4,4 9,4 11,7 -2,3

Plàstics 15,0 5,9 9,1 10,0 10,0 0,0

Colorants i adobadores 0,6 2,7 -2,1 3,7 9,8 -6,1

Altres semimanufactures 3,5 4,2 -0,7 8,2 7,0 1,2

Materials de construcció 3,8 5,4 -1,6 11,8 16,7 -4,9

Béns d'equip 1,5 2,0 -0,5 22,9 17,2 5,7

Maquinaria especifica 2,9 2,1 0,8 15,7 16,5 -0,8

Automòbil 26,2 17,9 8,3 25,6 17,9 7,7

Automòbils i motos 25,2 22,1 3,1 34,6 31,1 3,5

Components 29,1 8,8 20,3 20,7 9,7 11,0

Béns de consum durador 3,0 12,9 -9,9 18,2 15,0 3,2

Mobles 2,0 10,5 -8,5 11,6 18,6 -7,0

Manufactures de consum 11,0 10,6 0,4 14,5 15,4 -0,9

Tèxtils i confecció 4,5 10,3 -5,8 11,7 13,1 -1,4

Calçat 18,2 17,4 0,8 6,2 14,3 -8,1

Altres mercaderies 17,7 -17,6 35,3 -73,8 49,2 -123,0

[2] [1]-[2] [2] [1]-[2]

Exportacions Importacions

Espanya (E) CV - E Espanya (E) CV - E

Font: elaboració pròpia amb dades del Ministeri d'Economia i Competitivitat.

Conselleria d'Economia Sostenible, Sectors Productius, Comerç i Treball.

Direcció General d'Economia, Emprenedoria i Cooperativisme.

Passant a analitzar les compres a la resta del món per part de la Comunitat

Valenciana, observem que els sectors que més cresqueren en taxa de variació

acumulada (gener a juny respecte al mateix període de l'any anterior) són, per ordre

d'importància, els següents: el sector de l'automòbil, amb un creixement durant els sis

primers mesos de l'any del 25,6 per 100; li segueixen els béns d'equip amb una taxa

del 22,9 per 100 i els béns de consum durador amb una taxa de variació acumulada

del 18,2 per 100. Finalment, un altre sector a destacar seria el de l'alimentació amb un

creixement del 16,2 per 100. La millora de l'activitat industrial i l'enfortiment del

consum continuaren impulsant les compres a l'exterior.

Quant als descensos en les importacions durant aquest període destaca el

sector d'altres mercaderies, amb una caiguda del 73,8 per 100 i el de productes

energètics, amb un descens del 29,4 per 100, i es reflecteix el descens dels preus

energètics en els mercats internacionals.

Així doncs, es pot afirmar que els majors superàvits en el mes de juny de 2015

en la balança comercial valenciana es produïren en el sector de semimanufactures amb

un saldo de 252,8 milions d'euros, seguit del sector agroalimentari amb un superàvit

de 167,1 milions d'euros, i el de l'automòbil amb 134,4 milions d'euros de balanç

positiu. El major dèficit es produeix en l'apartat de productes energètics (-224,8

milions d'euros).

És conegut que el gros de les exportacions valencianes es dirigeixen als

nostres socis europeus i més concretament als de la Unió Europea. Així doncs, el

passat mes de juny, el 65,4 per 100 de les vendes valencianes a l'estranger van ser

dirigides a països europeus, concretament d'aquest 65,4 per 100, un 58,8 va ser a

països de la UE-28. Estats Units és la primera destinació no europea per a les

exportacions de la Comunitat Valenciana, i es destaca al seu torn com el mercat més

dinàmic entre les principals destinacions. Els principals productes valencians exportats

allí són les màquines mecàniques, els automòbils i el calçat. Per la seua banda, Mèxic

és la segona destinació més important per als productes valencians a Amèrica

(després dels Estats Units), i és el primer client a Amèrica Llatina, amb un increment

de les exportacions en l'acumulat del primer semestre de 2015 del 58,4 per 100.

Quasi idèntic patró conforma el volum d'importacions de tercers països, amb

l'excepció que les compres que es realitzen a l'exterior des d'Àsia i Àfrica són majors

que les vendes. És a dir, el principal proveïdor és Europa, amb un 57,7 per 100 de les

importacions totals al juny de 2015, seguit d'Àsia (21,3 per 100), Àfrica (10,7 per 100)

i Amèrica (9,6 per 100).

Els principals socis comercials dins de la Unió Europea són França i Alemanya i

de la resta del món els Estats Units, mentre que Xina adquireix molta importància si

s'analitza la part de les compres a l'exterior, és a dir, les nostres importacions d'aquest

país.

Atenent a la variació acumulada del primer semestre de 2015, els països que

major disminució experimenten en les exportacions són Japó i Rússia. Les últimes

dades de 2014 i 2015 (disponibles per als sis primers mesos de l'any), reflecteixen

l'efecte negatiu que està tenint el bloqueig de Rússia als productes europeus i

espanyols, en particular. El veto començà a l'agost de 2014 però ha continuat enguany

davant de les sancions de la UE sobre Moscou, per la seua intervenció a Ucraïna. Així

per exemple, les conseqüències del veto de Rússia a les exportacions d'aliments de la

Unió Europea han tingut un efecte devastador per als enviaments de fruita d'estiu de

la Comunitat Valenciana enguany. Durant la passada temporada (estiu de 2014), l'inici

del veto rus a les exportacions agroalimentàries de la UE coincidí amb la finalització de

la campanya valenciana, i per tant a penes tingué influència. Però la campanya

d'enguany ha sigut molt preocupant per als productors de fruita d'estiu perquè, a més,

no disposaven d'ajudes de la PAC.

2.1.2.2. Preus i salaris

Tant a la Comunitat Valenciana com en el conjunt d'Espanya la inflació no està

responent al major ritme d'activitat de l'economia ja que les dades de major consum

tant públic com privat dels primers mesos de l'any no acaben de veure's reflectits en

un augment del nivell general de preus.

L'índex de preus de consum (IPC) a la Comunitat Valenciana pujà un 0,3 per

100 al juny respecte al mes anterior, i situa la taxa interanual en el 0,2 per 100