*20151340521651 - popayan.gov.co · Por su parte, el artículo 363 de la misma obra, estatuye, que:...

13

ALCALDIA DE POPAYAN GF-134 SECRETARIA DE HACIENDA Versión: 06 Página 1 de 13 *20151340521651 Popayán, 12-11-2015 Radicación:20151340521651 ______________________________________________________________________ Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033 www.popayan.gov.co Doctor ROBERTO ALEJANDRO MUÑOZ MOLANO Presidente Concejo Municipal Popayán ASUNTO: Exposición de motivos Acuerdo Estatuto Tributario Cordial saludo, De manera atenta presento a consideración del Honorable Concejo el Proyecto de Acuerdo “POR MEDIO DEL CUAL SE ESTRUCTURA EL ESTATUTO TRIBUTARIO – PARTE SUSTANTIVA- DEL MUNICIPIO DE POPAYAN”, previa la siguiente: EXPOSICIÓN DE MOTIVOS Compete a los Concejos Municipales, conforme al artículo 313 ordinal 4º de la Constitución Política, “decretar de conformidad con la ley, los tributos y los gastos locales”, competencia que debe ejercer en forma armónica con lo previsto en el artículo 338 ibídem. Por su parte, dicho artículo 338 ibídem establece que: “En tiempo de paz, solamente el Congreso, las Asambleas Departamentales y los Concejos Distritales y Municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables y las tarifas de los impuestos. (...) Las leyes, ordenanzas o acuerdos que regulen contribuciones en las que la base sea el resultado de hechos ocurridos durante un período determinado, no pueden aplicarse sino a partir del período que comience después de iniciar la vigencia de la respectiva ley, ordenanza o acuerdo.” Dicha norma debe ser entendida conforme al concepto de autonomía derivada que se desprende de la lectura del artículo 287 de la Constitución Política de Colombia, que señala expresamente: “Las entidades territoriales gozan de autonomía para la gestión de sus intereses, dentro de los límites de la Constitución y la ley. En tal virtud tendrá los siguientes derechos: (...) 3) Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones.” Por su parte, el artículo 363 de la misma obra, estatuye, que: “el sistema tributario se funda en los principios de equidad, progresividad y eficiencia” Todas estas normas del orden constitucional, ambientan la presentación del presente proyecto de acuerdo “POR MEDIO DEL CUAL SE ESTRUCTURA EL ESTATUTO TRIBUTARIO – PARTE SUSTANTIVA- DEL MUNICIPIO DE POPAYAN”, acompañado de la exposición de motivos, en la que se explican sus alcances y sus razones que lo sustentan. Lo

Transcript of *20151340521651 - popayan.gov.co · Por su parte, el artículo 363 de la misma obra, estatuye, que:...

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 1 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

Doctor ROBERTO ALEJANDRO MUÑOZ MOLANO Presidente Concejo Municipal Popayán ASUNTO: Exposición de motivos Acuerdo Estatuto Tributario Cordial saludo, De manera atenta presento a consideración del Honorable Concejo el Proyecto de Acuerdo “POR MEDIO DEL CUAL SE ESTRUCTURA EL ESTATUTO TRIBUTARIO – PARTE SUSTANTIVA- DEL MUNICIPIO DE POPAYAN”, previa la siguiente:

EXPOSICIÓN DE MOTIVOS

Compete a los Concejos Municipales, conforme al artículo 313 ordinal 4º de la Constitución Política, “decretar de conformidad con la ley, los tributos y los gastos locales”, competencia que debe ejercer en forma armónica con lo previsto en el artículo 338 ibídem. Por su parte, dicho artículo 338 ibídem establece que: “En tiempo de paz, solamente el Congreso, las Asambleas Departamentales y los Concejos Distritales y Municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables y las tarifas de los impuestos. (...) Las leyes, ordenanzas o acuerdos que regulen contribuciones en las que la base sea el resultado de hechos ocurridos durante un período determinado, no pueden aplicarse sino a partir del período que comience después de iniciar la vigencia de la respectiva ley, ordenanza o acuerdo.” Dicha norma debe ser entendida conforme al concepto de autonomía derivada que se desprende de la lectura del artículo 287 de la Constitución Política de Colombia, que señala expresamente: “Las entidades territoriales gozan de autonomía para la gestión de sus intereses, dentro de los límites de la Constitución y la ley. En tal virtud tendrá los siguientes derechos: (...) 3) Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones.” Por su parte, el artículo 363 de la misma obra, estatuye, que: “el sistema tributario se funda en los principios de equidad, progresividad y eficiencia” Todas estas normas del orden constitucional, ambientan la presentación del presente proyecto de acuerdo “POR MEDIO DEL CUAL SE ESTRUCTURA EL ESTATUTO TRIBUTARIO – PARTE SUSTANTIVA- DEL MUNICIPIO DE POPAYAN”, acompañado de la exposición de motivos, en la que se explican sus alcances y sus razones que lo sustentan. Lo

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 2 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

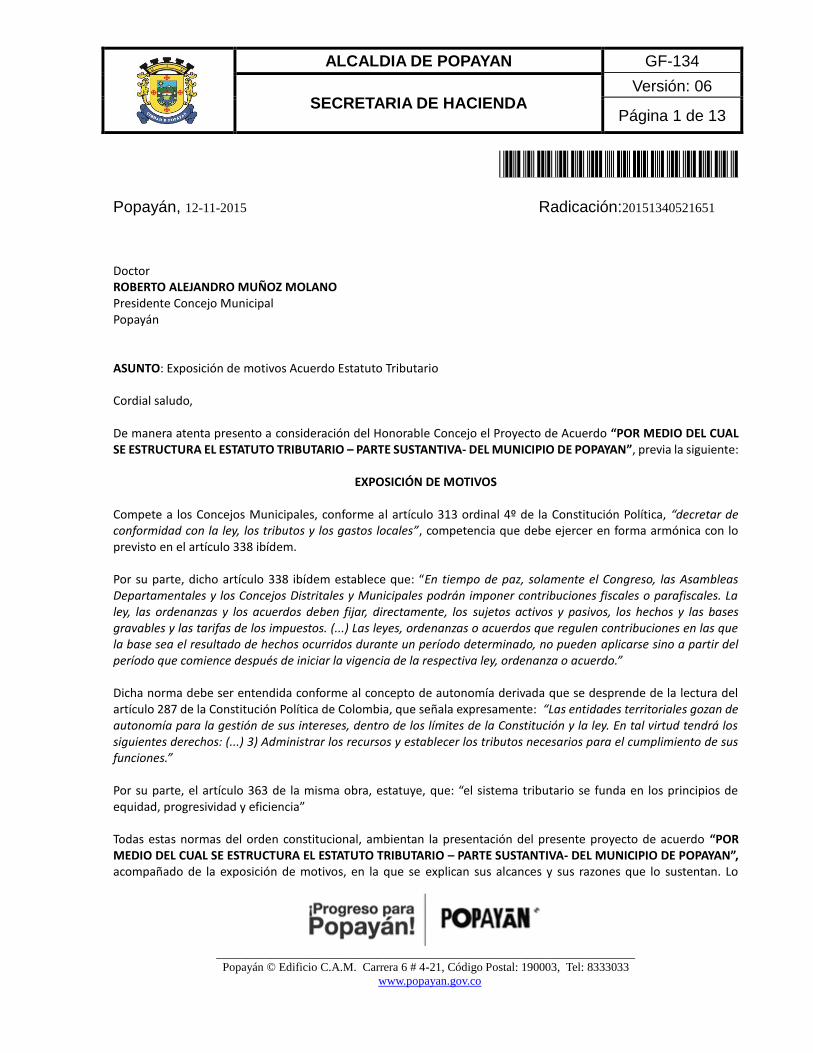

anterior, en cumplimiento de lo dispuesto en la propia Constitución Política en su artículo 315 numeral 5 y el artículo 72 de la Ley 136 de 1994. Se debe destacar que como una de las metas principales del Plan de Desarrollo establecido por la Administración Municipal, se ha buscado actualizar y organizar todo el marco jurídico tributario de la ciudad de Popayán, dado que como es de conocimiento público, las normas básicas que regulan la tributación local en la actualidad vienen desde la expedición del Decreto Extraordinario 062 de 1994 y, paulatinamente, con la expedición de otra serie de normas complementarias que hace difícil para el contribuyente la adecuada comprensión de las obligaciones tributarias que debe cumplir, amén de que algunas ya están desactualizadas. Para cumplir este propósito, se contrató una firma especializada en materia de impuestos territoriales, que se encargó de hacer una evaluación de la situación tributaria actual y, con base en ello, la formulación de un proyecto de acuerdo que tuviese como eje rector los siguientes principios: A) la actualización tributaria debidamente ajustada a la normativa nacional, la jurisprudencia y la doctrina vigente en tema de tributación local. B) Dentro de lo posible, el mantenimiento de las normas vigentes en la actualidad que cumplan con la normativa. C) El mantenimiento de las tarifas actuales de los diferentes tributos. D) la compilación en un sólo texto de las normas sustantivas tributarias. Del estudio inicial, sobre la situación de la normativa tributaria del municipio, se destaca que: 1. SITUACIÓN JURIDICA DE LAS NORMAS TRIBUTARIAS LOCALES. El siguiente cuadro muestra el conjunto de impuestos, tasas y contribuciones, que normalmente se aplican en materia municipal, comparado con los impuestos tasas y contribuciones que se aplica en el municipio de Popayán, conforme a las normas vigentes en el municipio:

IMPUESTOS, TASAS O CONTRIBUCIÓNES DE USO GENERAL POR LOS MUNICIPIOS

IMPUESTOS, TASAS O CONTRIBUCIONES DE USO EN LA CIUDAD DE POPAYÁN

Impuesto predial unificado Impuesto predial unificado

Impuesto de industria y comercio Impuesto de industria y comercio

impuesto de avisos y tableros impuesto de avisos y tableros

Impuesto de publicidad visual exterior

Impuesto de degüello de ganado menor Impuesto de degüello a ganado menor

Impuesto de desarrollo municipal o plusvalía

Impuesto al alumbrado público Tasa de alumbrado público

Impuesto de circulación y tránsito Impuesto de circulación y tránsito

Impuesto de juegos permitidos Impuesto de juegos permitidos

Impuesto de delineación urbana Impuesto de delineación urbana

Impuesto espectáculos públicos Impuesto espectáculos públicos

Impuesto de ventas por el sistema de clubes. Impuesto de ventas por el sistema de clubes.

Impuesto de telefonía fija y móvil

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 3 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

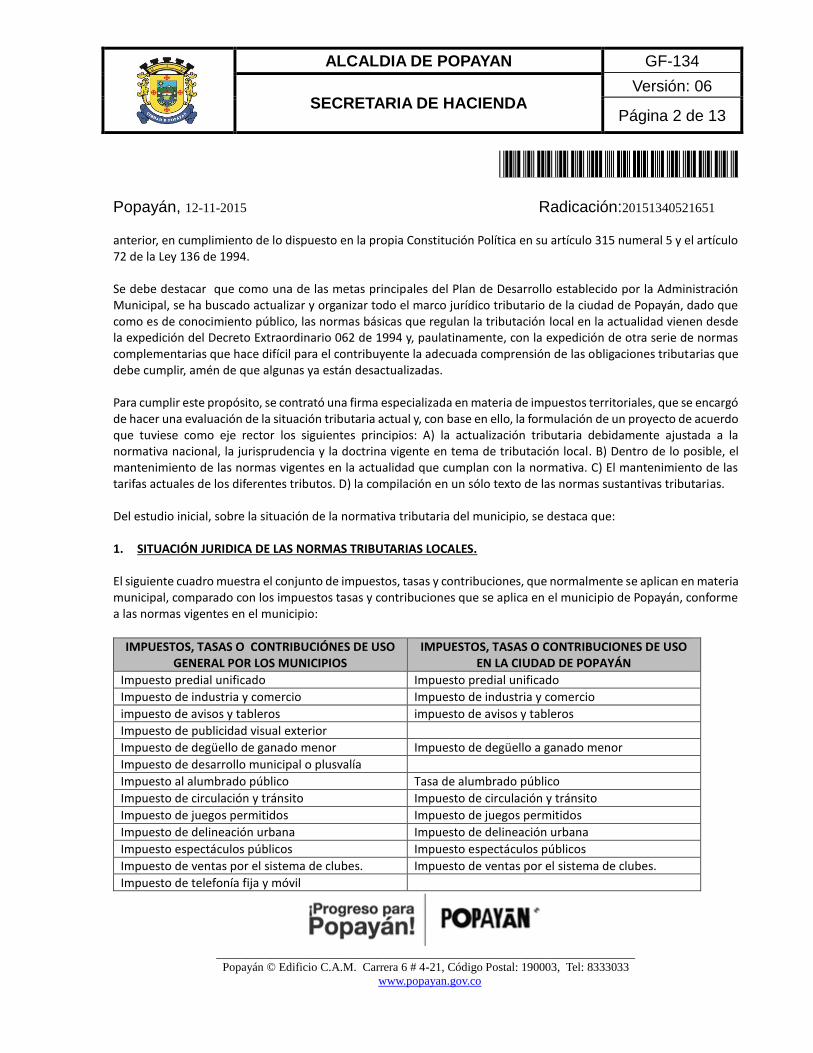

Regalía por extracción de oro plata y platino

Regalía por extracción de arena, cascajo y piedra. Regulado como impuesto de extracción de arena, cascajo y piedra

Sobretasa ambiental Sobretasa ambiental

Sobretasa bomberil Sobretasa bomberil

Sobretasa a la gasolina. Sobretasa a la gasolina.

Contribución especial sobre contratos

Contribución de valorización Contribución de valorización

peajes

estampillas Esta la pro bienestar del adulto mayor y Procultura

Tasa por utilización de espacio público Prevista como impuesto de ocupación de vías, plazas y lugares públicos.

Impuesto de patentes y licencias de funcionamiento

Impuesto por uso de plaza de mercado

Impuesto de registro de patentes, marcas y herretes

Impuesto de pesas y medidas

impuesto por el uso del subsuelo en las vías públicas y por excavaciones en las mismas

Otras tasas*

Es importante aclarar que la lista de tributos municipales de carácter general, no contiene todos los tributos que en el orden nacional pudieran tenerse, sin embargo, recoge los de mayor tradición en la actualidad del país. Del cuadro, puede inferirse que en la actualidad no se tienen definidos impuestos, contribuciones o tasas que son importantes para la ciudad, como sería el impuesto de desarrollo municipal o plusvalía, el impuesto de telefonía fija y móvil y el impuesto de publicidad visual exterior, entre otros. Es importante resaltar que en el Estatuto Tributario Municipal (Decreto 062 de 1994) y demás normas complementarias, existen tributos sobre los cuales no existe autorización legal para su creación a esta fecha, estos son:

NOMBRE DEL TRIBUTO ARTICULOS EN EL DECRETO

IMPUESTO DE PATENTES Y LICENCIAS DE FUNCIONAMIENTO Cap. III artículos 75 al 79

IMPUESTO POR EL USO DEL SUBSUELO EN LAS VIAS PÚBLICAS Y POR EXCAVACIONES EN LAS MISMAS

Cap. X artículos 193 al 201

IMPUESTO POR EXTRACCION DE ARENA, CASCAJO Y PIEDRA Cap. XI artículos 202 al 207

IMPUESTO POR OCUPACIÓN DE VÍAS, PLAZAS Y LUGARES PÚBLICOS. Cap. XII artículos 208 al 216

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 4 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

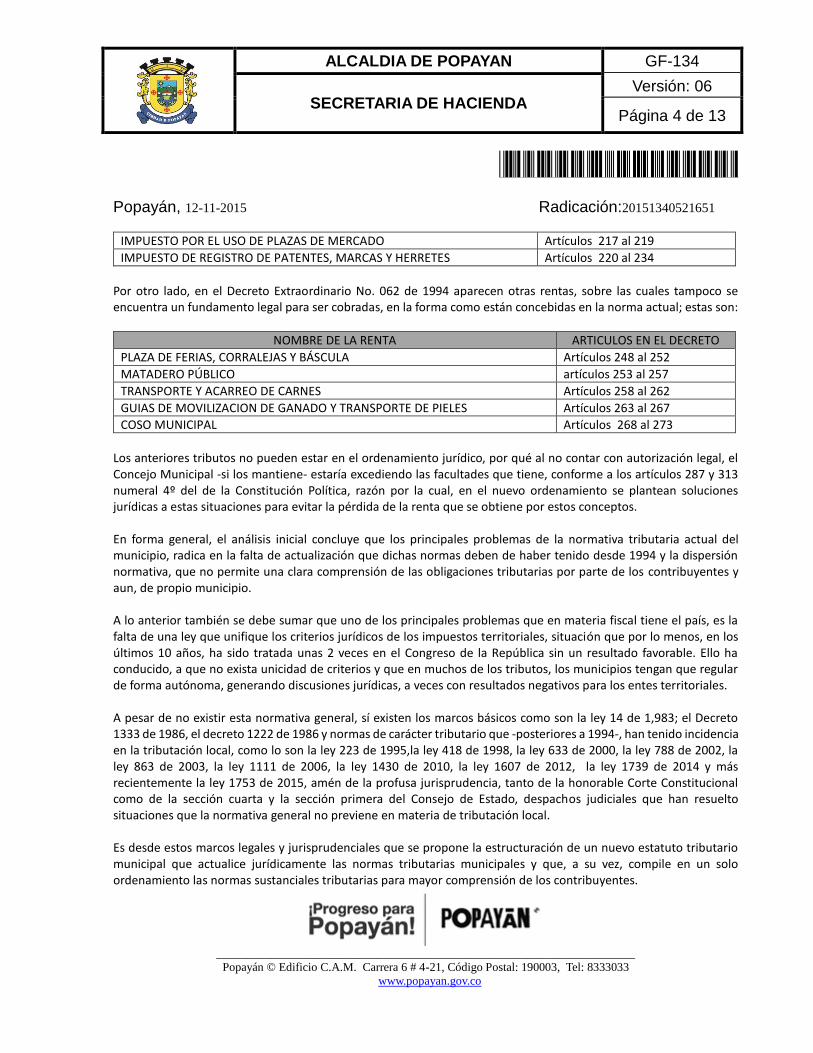

IMPUESTO POR EL USO DE PLAZAS DE MERCADO Artículos 217 al 219

IMPUESTO DE REGISTRO DE PATENTES, MARCAS Y HERRETES Artículos 220 al 234

Por otro lado, en el Decreto Extraordinario No. 062 de 1994 aparecen otras rentas, sobre las cuales tampoco se encuentra un fundamento legal para ser cobradas, en la forma como están concebidas en la norma actual; estas son:

NOMBRE DE LA RENTA ARTICULOS EN EL DECRETO

PLAZA DE FERIAS, CORRALEJAS Y BÁSCULA Artículos 248 al 252

MATADERO PÚBLICO artículos 253 al 257

TRANSPORTE Y ACARREO DE CARNES Artículos 258 al 262

GUIAS DE MOVILIZACION DE GANADO Y TRANSPORTE DE PIELES Artículos 263 al 267

COSO MUNICIPAL Artículos 268 al 273

Los anteriores tributos no pueden estar en el ordenamiento jurídico, por qué al no contar con autorización legal, el Concejo Municipal -si los mantiene- estaría excediendo las facultades que tiene, conforme a los artículos 287 y 313 numeral 4º del de la Constitución Política, razón por la cual, en el nuevo ordenamiento se plantean soluciones jurídicas a estas situaciones para evitar la pérdida de la renta que se obtiene por estos conceptos. En forma general, el análisis inicial concluye que los principales problemas de la normativa tributaria actual del municipio, radica en la falta de actualización que dichas normas deben de haber tenido desde 1994 y la dispersión normativa, que no permite una clara comprensión de las obligaciones tributarias por parte de los contribuyentes y aun, de propio municipio. A lo anterior también se debe sumar que uno de los principales problemas que en materia fiscal tiene el país, es la falta de una ley que unifique los criterios jurídicos de los impuestos territoriales, situación que por lo menos, en los últimos 10 años, ha sido tratada unas 2 veces en el Congreso de la República sin un resultado favorable. Ello ha conducido, a que no exista unicidad de criterios y que en muchos de los tributos, los municipios tengan que regular de forma autónoma, generando discusiones jurídicas, a veces con resultados negativos para los entes territoriales. A pesar de no existir esta normativa general, sí existen los marcos básicos como son la ley 14 de 1,983; el Decreto 1333 de 1986, el decreto 1222 de 1986 y normas de carácter tributario que -posteriores a 1994-, han tenido incidencia en la tributación local, como lo son la ley 223 de 1995,la ley 418 de 1998, la ley 633 de 2000, la ley 788 de 2002, la ley 863 de 2003, la ley 1111 de 2006, la ley 1430 de 2010, la ley 1607 de 2012, la ley 1739 de 2014 y más recientemente la ley 1753 de 2015, amén de la profusa jurisprudencia, tanto de la honorable Corte Constitucional como de la sección cuarta y la sección primera del Consejo de Estado, despachos judiciales que han resuelto situaciones que la normativa general no previene en materia de tributación local. Es desde estos marcos legales y jurisprudenciales que se propone la estructuración de un nuevo estatuto tributario municipal que actualice jurídicamente las normas tributarias municipales y que, a su vez, compile en un solo ordenamiento las normas sustanciales tributarias para mayor comprensión de los contribuyentes.

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 5 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

2. ESTRUCTURA DEL PROYECTO DE ACUERDO. La estructura del nuevo estatuto tributario que se propone a consideración del Honorable Concejo Municipal es la siguiente: IMPUESTOS: a) Impuesto predial unificado. b) Impuesto de industria y comercio. c) Impuesto de avisos y tableros. d) Impuesto de publicidad exterior visual. e) Impuesto de circulación y tránsito sobre vehículos de servicio público. f) Impuesto municipal de espectáculos públicos. g) Impuesto nacional de espectáculos públicos con destino al deporte. h) Impuesto de delineación urbana. i) Impuesto de Juegos de suerte y azar

Rifas. Impuesto a las ventas por el sistema de clubes. Impuesto de Juegos permitidos.

j) Impuesto de degüello de ganado menor. k) Impuesto de telefonía fija y móvil urbana TASAS, SOBRETASAS Y DERECHOS: a) Tasa contributiva de Estratificación b) Sobretasa ambiental con Destino a la C.R.C. c) Sobretasa para financiar la actividad bomberil. d) Sobretasa a la Gasolina Motor. e) Derechos

I. Por actuaciones de la Oficina Asesora de Planeación. II. Por actuaciones de la Secretaría de Transito.

III. Por actuaciones de la Secretaría de Gobierno. IV. Po actuaciones de la Secretaria General. V. Por Uso de las plazas de mercado o galería.

VI. Por uso del coso municipal. VII. Por uso de la central de sacrificio o matadero, trasporte de carnes o movilización de ganado.

CONTRIBUCIONES: a) Contribución de Valorización Municipal. b) Participación en la Plusvalía. c) Contribución Especial sobre contratos.

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 6 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

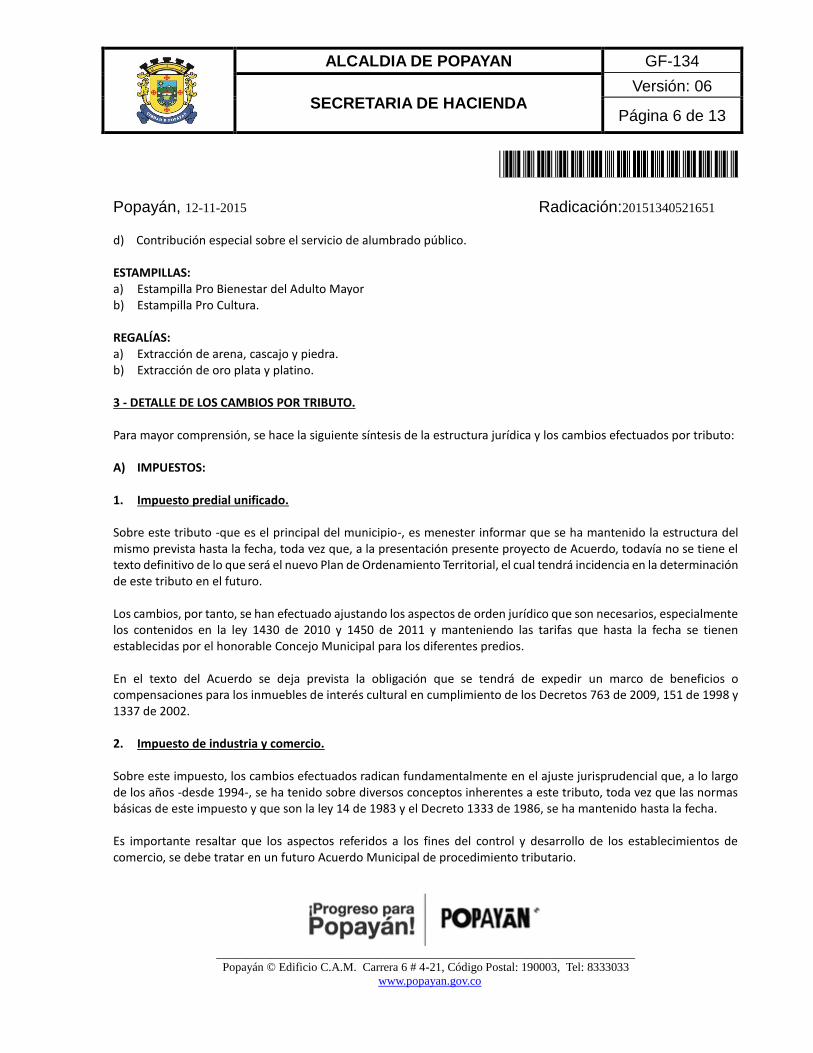

d) Contribución especial sobre el servicio de alumbrado público. ESTAMPILLAS: a) Estampilla Pro Bienestar del Adulto Mayor b) Estampilla Pro Cultura. REGALÍAS: a) Extracción de arena, cascajo y piedra. b) Extracción de oro plata y platino. 3 - DETALLE DE LOS CAMBIOS POR TRIBUTO. Para mayor comprensión, se hace la siguiente síntesis de la estructura jurídica y los cambios efectuados por tributo: A) IMPUESTOS: 1. Impuesto predial unificado. Sobre este tributo -que es el principal del municipio-, es menester informar que se ha mantenido la estructura del mismo prevista hasta la fecha, toda vez que, a la presentación presente proyecto de Acuerdo, todavía no se tiene el texto definitivo de lo que será el nuevo Plan de Ordenamiento Territorial, el cual tendrá incidencia en la determinación de este tributo en el futuro. Los cambios, por tanto, se han efectuado ajustando los aspectos de orden jurídico que son necesarios, especialmente los contenidos en la ley 1430 de 2010 y 1450 de 2011 y manteniendo las tarifas que hasta la fecha se tienen establecidas por el honorable Concejo Municipal para los diferentes predios. En el texto del Acuerdo se deja prevista la obligación que se tendrá de expedir un marco de beneficios o compensaciones para los inmuebles de interés cultural en cumplimiento de los Decretos 763 de 2009, 151 de 1998 y 1337 de 2002. 2. Impuesto de industria y comercio. Sobre este impuesto, los cambios efectuados radican fundamentalmente en el ajuste jurisprudencial que, a lo largo de los años -desde 1994-, se ha tenido sobre diversos conceptos inherentes a este tributo, toda vez que las normas básicas de este impuesto y que son la ley 14 de 1983 y el Decreto 1333 de 1986, se ha mantenido hasta la fecha. Es importante resaltar que los aspectos referidos a los fines del control y desarrollo de los establecimientos de comercio, se debe tratar en un futuro Acuerdo Municipal de procedimiento tributario.

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 7 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

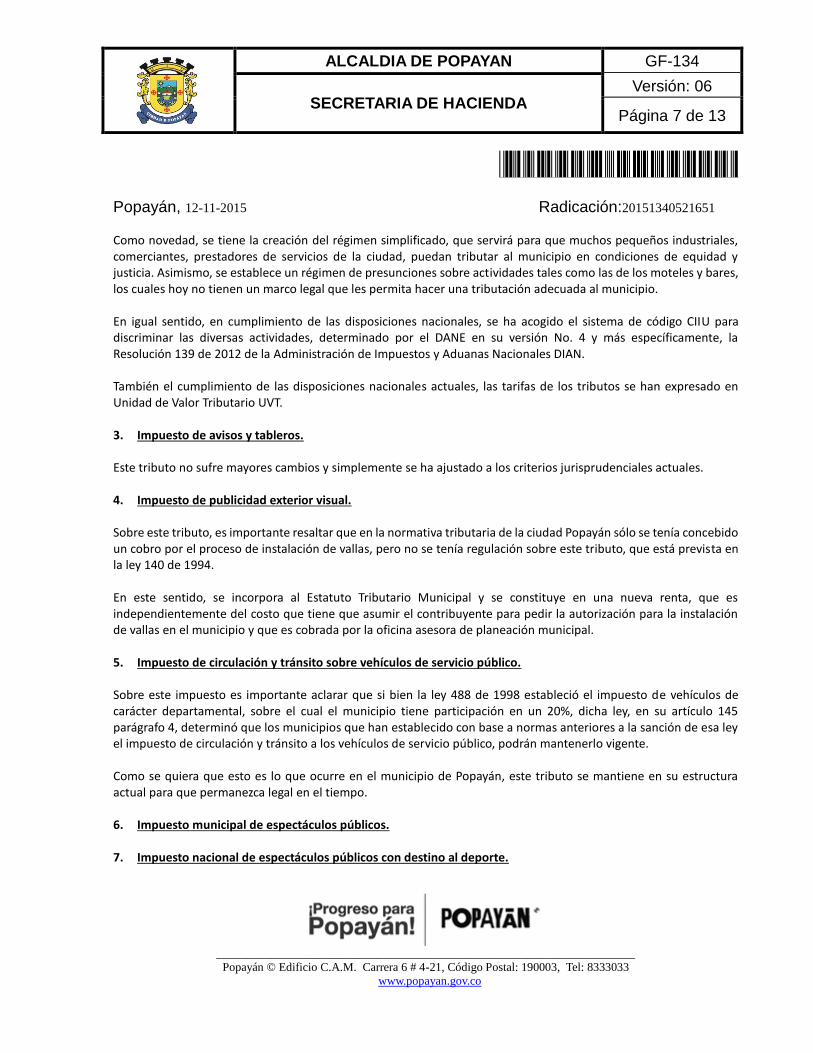

Como novedad, se tiene la creación del régimen simplificado, que servirá para que muchos pequeños industriales, comerciantes, prestadores de servicios de la ciudad, puedan tributar al municipio en condiciones de equidad y justicia. Asimismo, se establece un régimen de presunciones sobre actividades tales como las de los moteles y bares, los cuales hoy no tienen un marco legal que les permita hacer una tributación adecuada al municipio. En igual sentido, en cumplimiento de las disposiciones nacionales, se ha acogido el sistema de código CIIU para discriminar las diversas actividades, determinado por el DANE en su versión No. 4 y más específicamente, la Resolución 139 de 2012 de la Administración de Impuestos y Aduanas Nacionales DIAN. También el cumplimiento de las disposiciones nacionales actuales, las tarifas de los tributos se han expresado en Unidad de Valor Tributario UVT. 3. Impuesto de avisos y tableros. Este tributo no sufre mayores cambios y simplemente se ha ajustado a los criterios jurisprudenciales actuales. 4. Impuesto de publicidad exterior visual. Sobre este tributo, es importante resaltar que en la normativa tributaria de la ciudad Popayán sólo se tenía concebido un cobro por el proceso de instalación de vallas, pero no se tenía regulación sobre este tributo, que está prevista en la ley 140 de 1994. En este sentido, se incorpora al Estatuto Tributario Municipal y se constituye en una nueva renta, que es independientemente del costo que tiene que asumir el contribuyente para pedir la autorización para la instalación de vallas en el municipio y que es cobrada por la oficina asesora de planeación municipal. 5. Impuesto de circulación y tránsito sobre vehículos de servicio público. Sobre este impuesto es importante aclarar que si bien la ley 488 de 1998 estableció el impuesto de vehículos de carácter departamental, sobre el cual el municipio tiene participación en un 20%, dicha ley, en su artículo 145 parágrafo 4, determinó que los municipios que han establecido con base a normas anteriores a la sanción de esa ley el impuesto de circulación y tránsito a los vehículos de servicio público, podrán mantenerlo vigente. Como se quiera que esto es lo que ocurre en el municipio de Popayán, este tributo se mantiene en su estructura actual para que permanezca legal en el tiempo. 6. Impuesto municipal de espectáculos públicos.

7. Impuesto nacional de espectáculos públicos con destino al deporte.

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 8 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

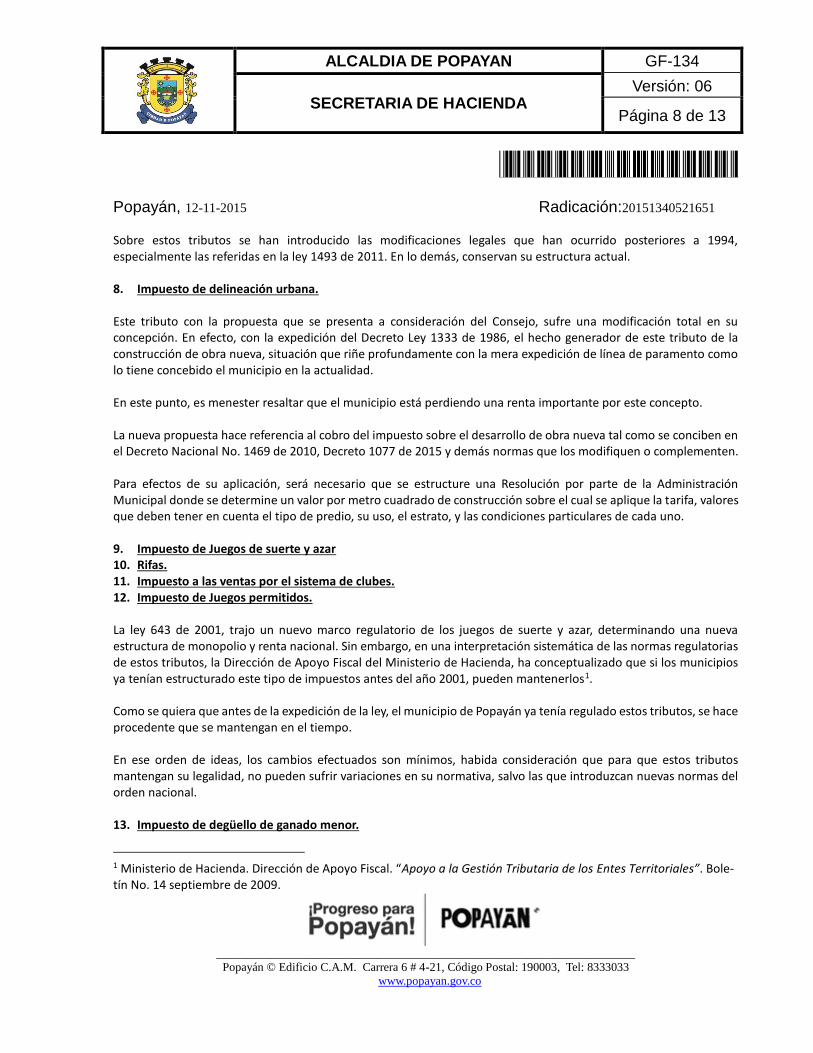

Sobre estos tributos se han introducido las modificaciones legales que han ocurrido posteriores a 1994, especialmente las referidas en la ley 1493 de 2011. En lo demás, conservan su estructura actual. 8. Impuesto de delineación urbana. Este tributo con la propuesta que se presenta a consideración del Consejo, sufre una modificación total en su concepción. En efecto, con la expedición del Decreto Ley 1333 de 1986, el hecho generador de este tributo de la construcción de obra nueva, situación que riñe profundamente con la mera expedición de línea de paramento como lo tiene concebido el municipio en la actualidad. En este punto, es menester resaltar que el municipio está perdiendo una renta importante por este concepto. La nueva propuesta hace referencia al cobro del impuesto sobre el desarrollo de obra nueva tal como se conciben en el Decreto Nacional No. 1469 de 2010, Decreto 1077 de 2015 y demás normas que los modifiquen o complementen. Para efectos de su aplicación, será necesario que se estructure una Resolución por parte de la Administración Municipal donde se determine un valor por metro cuadrado de construcción sobre el cual se aplique la tarifa, valores que deben tener en cuenta el tipo de predio, su uso, el estrato, y las condiciones particulares de cada uno. 9. Impuesto de Juegos de suerte y azar 10. Rifas. 11. Impuesto a las ventas por el sistema de clubes. 12. Impuesto de Juegos permitidos. La ley 643 de 2001, trajo un nuevo marco regulatorio de los juegos de suerte y azar, determinando una nueva estructura de monopolio y renta nacional. Sin embargo, en una interpretación sistemática de las normas regulatorias de estos tributos, la Dirección de Apoyo Fiscal del Ministerio de Hacienda, ha conceptualizado que si los municipios ya tenían estructurado este tipo de impuestos antes del año 2001, pueden mantenerlos1. Como se quiera que antes de la expedición de la ley, el municipio de Popayán ya tenía regulado estos tributos, se hace procedente que se mantengan en el tiempo. En ese orden de ideas, los cambios efectuados son mínimos, habida consideración que para que estos tributos mantengan su legalidad, no pueden sufrir variaciones en su normativa, salvo las que introduzcan nuevas normas del orden nacional. 13. Impuesto de degüello de ganado menor.

1 Ministerio de Hacienda. Dirección de Apoyo Fiscal. “Apoyo a la Gestión Tributaria de los Entes Territoriales”. Bole-tín No. 14 septiembre de 2009.

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 9 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

Este tributo se mantiene su estructura actual y simplemente se han hecho ajustes respecto de la oficina que tiene a su cargo el control por parte de la alcaldía. 14. Impuesto de telefonía fija y móvil urbana. Este tributo es nuevo y se propone para su implementación en la ciudad de Popayán, en aras de que su recaudó sirva para el desarrollo de programas sociales dentro de la ciudad. Es importante aclarar que si bien en el pasado este tributo tuvo consideración de ilegal por considerarse que no tenía autorización legal, dicha situación ya ha sido modificada por el propio Consejo de Estado, que ha considerado que este tributo a la fecha sí es legal y puede ser implementado por los entes territoriales. Como se quiera que la autorización legal sólo define el hecho generador, corresponde al municipio la determinación de los demás elementos del tributo, como al efecto se hace en la propuesta. B) TASAS, SOBRETASAS Y DERECHOS. 1. Tasa contributiva de Estratificación. Esta tasa es nueva para su implementación en el municipio de Popayán. Vale la pena aclarar que ya se han hecho otros intentos para su implementación, sin que hasta la fecha se hayan podido convertir el Acuerdos municipales. En igual sentido, vale la pena resaltar que esta tasa está concebida en el orden nacional y autorizada para que los municipio la cobren, conforme al Artículo 11 de la Ley 505 de 1999, el parágrafo 1º del artículo 6º de la Ley 732 de 2002 y el Decreto 7 de enero 5 de 2010. La administración municipal considera que aquí hay unos recursos importantes para el municipio. 2. Sobretasa ambiental con Destino a la C.R.C. Esta sobretasa mantiene su estructura actual. 3. Sobretasa para financiar la actividad bomberil. Esta sobretasa se ajusta a las disposiciones de la ley 1575 de 2012 y se mantiene fundamentalmente en su estructura actual. 4. Sobretasa a la Gasolina Motor.

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 10 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

Esta sobretasa mantiene la estructura actual con la que venía trabajando el municipio y solamente se le han hecho los ajustes normativos se han ocurrido desde 1994. 5. Derechos

a. Por actuaciones de la Oficina Asesora de Planeación. b. Por actuaciones de la Secretaría de Transito. c. Por actuaciones de la Secretaría de Gobierno. d. Po actuaciones de la Secretaria General. e. Por Uso de las plazas de mercado o galería. f. Por uso del coso municipal. g. Por uso de la central de sacrificio o matadero, trasporte de carnes o movilización de ganado.

En esta propuesta de estatuto tributario se están compilando los diferentes derechos que cobran las diversas oficinas de la Administración Municipal, las cuales han sido revisadas y ajustadas en su tarifa a la unidad de valor tributario UVT. Especial mención se debe hacer de los derechos de uso de las plazas de mercado galerías, del coso municipal, de la central de sacrificio o matadero, transporte de carnes, bascula o bodegaje, habida consideración que en la normativa actual el recaudo que se obtiene por estos conceptos está considerado como un impuesto, que como tal, no tendría autorización legal para existir. En el proyecto se está utilizando la figura de los derechos de uso para el cobro estos servicios y, de esta manera, mantener su vigencia y el recaudo de esta renta en el tiempo. C) CONTRIBUCIONES. 1. Contribución de Valorización Municipal. Sobre esta contribución simplemente se están haciendo los ajustes normativos que han ocurrido desde 1994. Es importante tener presente que el marco legal que se presenta es un marco general y que en el momento en que el municipio desee utilizar este tributo, deberá expedir una reglamentación particular para el caso concreto. 2. Participación en la Plusvalía. El tributo municipal de participación en plusvalía soporta su desarrollo constitucional y legal en el artículo 82 de la Constitución Política y en el capítulo IX de la Ley 388 de 1997, así como en el Decreto Nacional 1788 de 2004. Este es un tributo nuevo que se le propone a la ciudad pero no de aplicación inmediata, sino para un desarrollo posterior por pate del Honorable Concejo Municipal, cuando el municipio pueda contar con los elementos técnicos y

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 11 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

estructurales para poder cobrarlo. Sin embargo, la Administración considera que es importante que en el nuevo Estatuto tributario se encuentre su marco normativo general, para evitar la dispersión normativa en el futuro. 3. Contribución Especial sobre Contratos. Esta contribución se viene cobrando en el municipio de Popayán, aplicando la normativa nacional, sin que se encuentre una reglamentación municipal al respecto. La Administración considera que es importante que el municipio adopte la normativa nacional en el nuevo estatuto tributario nacional, ello con miras a que los contribuyentes tengan claridad de los tributos a los cuales están sometidos. 4. Contribución especial sobre el servicio de alumbrado público. Esta contribución se ajusta a las disposiciones del artículo191 de la ley 1753 de 2015, que es el nuevo marco legal que se establece a nivel nacional para regular lo que anteriormente era el impuesto alumbrado público. Como se quiera que la fecha de presentación de este Acuerdo no se ha expedido ningún decreto reglamentario sobre esta contribución, en el nuevo Estatuto Tributario de la ciudad se propone la normativa que trae la ley en toda su extensión. En este punto, es importante mencionar que por expresa disposición legal, el servicio de alumbrado público no puede ser asumido con los dineros obtenidos de la contribución especial del servicio de alumbrado público, razón por la cual, y mientras se estructura todo el plan del sistema integrado de transporte masivo, los recursos para financiar la energía eléctrica y el mantenimiento del servicio de alumbrado público, tendrán que ser asumidos por el municipio. D) ESTAMPILLAS. 1. Estampilla Pro Bienestar del Adulto Mayor. En esta estampilla se está recogiendo la normativa nacional y la normativa municipal que ya se traía con anterioridad la fecha de presentación de este Acuerdo. Es importante resaltar respecto de esta estampilla, que la ley no fija los elementos centrales del tributo, razón por la cual, se hace necesario que el municipio entre a regularlos. En virtud de lo anterior, en la propuesta se está determinando que el hecho generador del tributo sea: “la celebración de contratos y sus adicionales con el municipio de Popayán, entidades descentralizadas directas e indirectas del orden municipal, el Concejo municipal, la Contraloría municipal, la Personería, las empresas industriales y comerciales del estado del orden municipal, las sociedades de economía mixta municipal y demás entidades públicas del orden

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 12 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co

municipal.” Acogiendo lo que ha sido la pretensión del honorable Concejo Municipal, respecto de este tributo. 2. Estampilla Pro Cultura Sobre esta estampilla, se mantiene la estructura actual que tiene en el municipio de Popayán. E) REGALÍAS. 1. Extracción de arena, cascajo y piedra. En la normativa actual del municipio de Popayán, este tributo se ha considerado como un impuesto. Al respecto, se debe tener presente que en la actualidad, se le debe dar tratamiento de regalía, pues la norma que la determinaba como impuesto, mantuvo una vigencia temporal desde la promulgación de la sentencia C 221 de 1997 y por efectos de dicha providencia se mantuvo desde el 29 de abril de 1997 hasta el 29 de abril de 2002, fecha desde la cual no es posible hablar de impuesto, sino de regalía. En virtud de lo anterior, se está siendo el ajuste normativo pertinente. 2. Extracción de oro plata y platino. Sobre este punto, en la actualidad se está aplicando la normativa nacional, sin que se encuentren la normativa municipal la adopción de las normas que regulan este tributo. Para la administración municipal es importante que en el nuevo estatuto tributario esta normativa está incorporada y, por ello, se procede de conformidad. 3. CUMPLIMIENTO DEL ARTÍCULO 7º DE LA LEY 819 DE 2003. Respecto del cumplimiento del artículo 7º de la ley 819 de 2003, es pertinente aclarar que en este nuevo Estatuto Tributario Municipal, no se establecen beneficios tributarios diferentes a los que ya están concebidos por las leyes que regulan los tributos municipales y que ya están siendo aplicados en el municipio. Tampoco constituye una herramienta ordenadora de gasto que implique erogaciones por parte del ente tributario municipal. En tal sentido, no es necesario la aplicación de la justificación del gasto o del beneficio tributario, tal como lo pide esta norma. 4. CONSIDERACIONES FINALES - CONVENIENCIA La Constitución Política de 1991, amplio el radio de acción y las responsabilidades a cargo de las Entidades Territoriales, situación que trae aparejada la necesidad de incrementar los recursos propios y ese incremento depende en gran medida de la actitud activa que adopten los Municipios, para desarrollar y aplicar herramientas de

ALCALDIA DE POPAYAN GF-134

SECRETARIA DE HACIENDA Versión: 06

Página 13 de 13

*20151340521651 Popayán, 12-11-2015 Radicación:20151340521651

______________________________________________________________________

Popayán © Edificio C.A.M. Carrera 6 # 4-21, Código Postal: 190003, Tel: 8333033

www.popayan.gov.co