2011-10-1220111618CASO_LABORATORIO_MQA

8

1 CASO LABORATORIO MQA S.A. El Laboratorio MQA S.A. es uno de los líderes en el mercado. Esta dentro de los cuatro laboratorios lideres nacionales. Es líder en el segmento de marcas con más 15% de participación, el segundo productor de genéricos en Chile con más de 30 % participación y líder en mercado institucional (22 %). MQA elabora y distribuye un portafolio bien diversificado de productos (800 aprox.), tiene 300 representantes médicos especializados y exporta a 5 países. La ventaja competitiva de la compañía es el posicionamiento que ha logrado obtener y mantener. La compañía es percibida como ofreciendo productos de mediano precio y buena calidad con una fuerte marca. Adicionalmente la compañía ha sido capaz de gestionar su inteligencia de marketing, su portafolio de productos, su marca y su recurso humano en un todo coherente que la ha llevado a una excelente posición competitiva. La principales líneas de producto son: Marcas (productos diferenciados comercializados bajo un nombre de fantasía), Genéricos (productos estándares comercializados bajo el nombre del ingrediente activo (nombre genérico de la droga), Clínicos (productos de especialidad de formato grande para el mercado institucional y productos intra- hospitalarios) y Otros (productos para ganado, salmones y animales domésticos). a) Ventas Las ventas de la empresa se subdividen entre nacionales y exportación. Para el año 2006 las ventas nacionales representan un 80% y las exportaciones un 20% del total de ventas. En el Cuadro N ° 1 se muestra la descomposición entre las ventas nacionales y de exportación. Cuadro N ° 1 Ventas Nacionales y Exportación 2006 (en miles de pesos) Ventas Participación Nacionales 32.440.000 80,00% Exportación 8.110.000 20,00% Total 40.550.000 100,00%

-

Upload

jorge-contreras-vergara -

Category

Documents

-

view

227 -

download

0

Transcript of 2011-10-1220111618CASO_LABORATORIO_MQA

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 1/8

1

CASO LABORATORIO MQA S.A.

El Laboratorio MQA S.A. es uno de los líderes en el mercado. Esta dentro de los cuatro

laboratorios lideres nacionales. Es líder en el segmento de marcas con más 15% de

participación, el segundo productor de genéricos en Chile con más de 30 %

participación y líder en mercado institucional (22 %). MQA elabora y distribuye un

portafolio bien diversificado de productos (800 aprox.), tiene 300 representantes

médicos especializados y exporta a 5 países.

La ventaja competitiva de la compañía es el posicionamiento que ha logrado obtener y

mantener. La compañía es percibida como ofreciendo productos de mediano precio y

buena calidad con una fuerte marca. Adicionalmente la compañía ha sido capaz de

gestionar su inteligencia de marketing, su portafolio de productos, su marca y su recurso

humano en un todo coherente que la ha llevado a una excelente posición competitiva.

La principales líneas de producto son: Marcas (productos diferenciados comercializados

bajo un nombre de fantasía), Genéricos (productos estándares comercializados bajo el

nombre del ingrediente activo (nombre genérico de la droga), Clínicos (productos de

especialidad de formato grande para el mercado institucional y productos intra-

hospitalarios) y Otros (productos para ganado, salmones y animales domésticos).

a) Ventas

Las ventas de la empresa se subdividen entre nacionales y exportación. Para el año 2006

las ventas nacionales representan un 80% y las exportaciones un 20% del total de

ventas. En el Cuadro N ° 1 se muestra la descomposición entre las ventas nacionales y

de exportación.

Cuadro N ° 1

Ventas Nacionales y Exportación 2006

(en miles de pesos)

Ventas Participación

Nacionales 32.440.000 80,00%

Exportación 8.110.000 20,00%

Total 40.550.000 100,00%

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 2/8

2

En el caso de las ventas nacionales la mezcla de productos y los mercados en los cuales

participa MQA se muestran en el Cuadro N ° 2.

Cuadro N ° 2

Participación de las Ventas (en pesos) para 2006

Líneas de Prod. Farmacias Instituciones Veterinaria Consumo Total

Marcas 38,05% 7,24% 0,00% 4,70% 50,00%

Genericos 10,65% 14,35% 0,00% 0,00% 25,00%

Mercado Clinico 7,85% 7,15% 0,00% 0,00% 15,00%

Otros 0,00% 0,00% 10,00% 0,00% 10,00%

Total 56,56% 28,74% 10,00% 4,70% 100,00%

Como se aprecia, las ventas de productos de marca en el mercado de las farmacias

representan un 38,05% de las ventas totales de MQA. A futuro se esperan algunos

cambios. En el caso de esta línea de producto se presenta la amenaza de la introducción

de marcas con patente puesto que no se generan productos nuevos a través de

Investigación y Desarrollo, debido al alto costo que esto involucra.

Cuadro N ° 3

Tasas de Crecimiento Esperadas en la Ventas Nacionales

(en pesos de Diciembre 2006)

En el caso de los genéricos, las marcas se están generalizando, esto va acompañado por

políticas de gobierno que estimulan la generalidad. Adicionalmente, las cadenas de

farmacia han introducido sus propias marcas lo cual es una amenaza potente puesto que

la venta de medicamentos detrás de mostrador de las farmacias es muy importante en

Chile. En el mercado de las instituciones se espera crecimiento pues hay una mayor

preocupación a nivel gubernamental para mejorar las condiciones de atención de salud

del público en general. Además hay una preocupación de profesionalizar la salud

2007 2008 2009 2010

Marca 5,5% 5,0% 5,0% 4,0%

Genéricos 5,0% 2,0% 2,0% 2,0%

Mercado Clínico 0,0% 0,0% 0,0% 0,0%

Otros 0,0% 0,0% 0,0% 0,0%

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 3/8

3

pública (por ejemplo el uso de Chilecompra y CENABAST). En el ámbito de los

productos veterinarios no esperan cambios en el nivel de ventas.

En cuanto a las exportaciones, MQA exporta actualmente a 5 países en Latinoamérica

siendo los más importantes Perú (35%), Centro América (25%) y Bolivia (20%), en el

Cuadro N ° 4 se muestran la descomposición de las ventas de exportación por linea de

productos proyectas para el 2006. En los próximos cuatro años planea entrar en un país

más. En promedio las exportaciones de MQA han crecido en los últimos cuatro años en

un 3% anual. Sin embargo, se observa inestabilidad en este crecimiento debido a los

problemas económicos que han existido en la región. Es por esto que se estima un

crecimiento en las exportaciones de un 2% para el 2007 y luego 1% de ahí en adelante

hasta el 2010, sin cambios en la mezcla de productos.

Cuadro N °4

Ventas de Exportación Proyectadas 2006

(en miles de pesos)

Líneas Ventas Participación

Marcas 4.567.823 56%

Genéricos 2.071.275 26%

Mercado Clínico 1.235.435 15%

Otros 235.467 3%

Valor 8.110.000 100%

En resumen, las ventas de MQA se espera que crezcan aproximadamente en un 3%

anual en los próximos 4 años.

b) Costo de Venta

MQA muestra una clara fortaleza en márgenes asociados a sus productos, especialmente

en el caso de las marcas para el mercado nacional en que el margen bruto llega a ser

cerca de un 50% de la venta. Para efectos de las proyecciones se supone un

comportamiento de los costos conforme al promedio de los últimos tres años, a pesar de

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 4/8

4

que el año 2006 los costos proyectados son inferiores al de los años anteriores. En los

cuadros 5 y 6 se muestran los costos por línea de producto.

Cuadro N ° 5

Costos de Producción por Línea de Producto(expresado como proporción de las ventas)

Mercado Nacional

Líneas 2004 2005 2006 Promedio

Marcas 24,20% 23,50% 22,70% 23,47%

Genericos 48,30% 47,50% 46,90% 47,57%

Mercado Clinico 62,50% 61,30% 58,70% 60,83%

Otros 68,70% 65,40% 62,30% 65,47%

Cuadro N ° 6

Costos de Producción por Línea de Producto(expresado como proporción de las ventas)

Mercado Exportaciones

2004 2005 2006 Promedio

Marcas 49,40% 47,80% 46,50% 47,90%

Genericos 51,40% 50,90% 50,40% 50,90%

Mercado Clinico 66,20% 63,40% 61,20% 63,60%

Otros 67,40% 63,20% 61,90% 64,17%

Los costos de producción históricamente han sido un 75% variables y un 25% fijos. Se

espera que el costo fijo del 2007 se mantenga constante para los años siguientes.

Adicionalmente MQA tiene otros costos asociados a existencias y fletes de Exportación.

Se espera que estos costos se mantengan en el promedio de los últimos tres años. En el

Cuadro N ° 7 se muestran estos costos que son fundamentalmente variables.

Cuadro N ° 7

Otros Costos de Explotación

(como proporción de las ventas)

2004 2005 2006 Promedio

Gasto centros costo Bodegas 2,02% 1,76% 1,70% 1,83%

Fletes de Exportacion(*) 6,02% 5,23% 6,00% 5,75%Merma de Existencias 0,65% 0,55% 0,45% 0,55%

(*) son una proporción de las ventas de exportación

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 5/8

5

El monto de la Depreciación del año 2006 es de M $ 1.550.420, este costo ya está

incluido en los costos de explotación.

c) Gastos de Administración y Ventas

Estos gastos han representado en promedio durante los últimos tres años un 35% de las

ventas, y de estos gastos el 39% aproximadamente son fijos. Por lo tanto al proyectarlos

se logra una leve reducción en la medida que aumentan las ventas de la empresa. En el

Cuadro N ° 8 se muestra la proyección de la descomposición en gastos fijos y variables

por cada uno de los componentes:Cuadro N ° 8

Gastos de Administración y Ventas proyectados por año

2007-2010

(gastos fijos en miles de pesos y gastos variables como proporción de los ingresos)

Partida de Gastos Gastos Fijos Gastos Variables

Gastos de Ventas y Marketing 3.690.050 16,9%

Gastos de Administración 1.824.750 3,0%

Investigación y Desarrollo 0 1,5%

d) Resultados No Operacionales

Se espera que estos resultados se mantengan constantes al nivel de los proyectados para

el año 2006. Los componentes y sus correspondientes valores se muestran en el Cuadro

N ° 9.

Cuadro N ° 9

Componentes del Resultado No Operacional proyectado por año

2007-2010

(en miles de pesos)

Intereses Ganados 451.236Gastos Financieros ( leasing + gtos bancarios) -256.150Otros Ingresos y Gastos Fuera de la Explotación 550.658

Resultado No Operacional 745.744

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 6/8

6

e) Ajustes

La inversión de reposición es equivalente a un 50% de la depreciación. Los gastos

financieros son considerados después de impuesto puesto que se incorpora el ahorro

tributario de ellos en la tasa de descuento. Los intereses ganados por los préstamos

intercopañías y los intereses ganados son reversados puesto que ellos se valoran aparte

entre los activos de la empresa.

MQA mantiene préstamos otorgados a otras empresas del grupo económico al cual

pertenece por un valor de liquidación de $ 1.535 millones después de todos los efectos

impositivos.

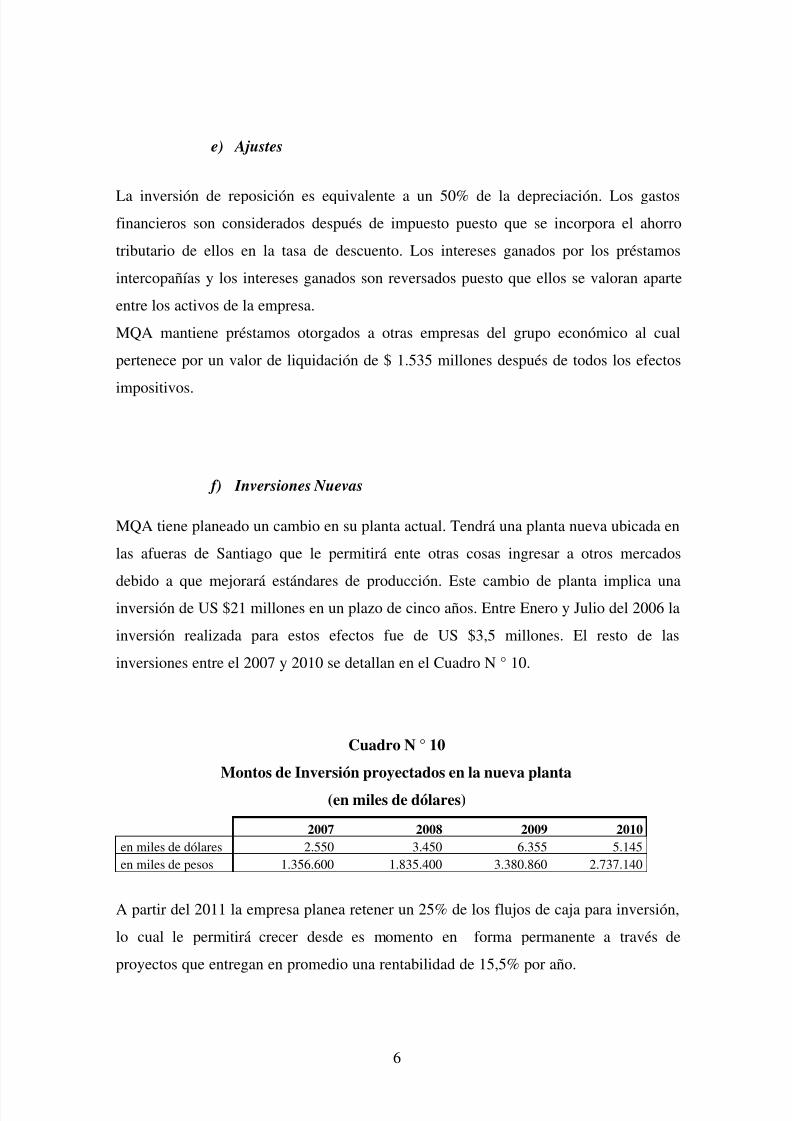

f) Inversiones Nuevas

MQA tiene planeado un cambio en su planta actual. Tendrá una planta nueva ubicada en

las afueras de Santiago que le permitirá ente otras cosas ingresar a otros mercados

debido a que mejorará estándares de producción. Este cambio de planta implica unainversión de US $21 millones en un plazo de cinco años. Entre Enero y Julio del 2006 la

inversión realizada para estos efectos fue de US $3,5 millones. El resto de las

inversiones entre el 2007 y 2010 se detallan en el Cuadro N ° 10.

Cuadro N ° 10

Montos de Inversión proyectados en la nueva planta

(en miles de dólares)

2007 2008 2009 2010

en miles de dólares 2.550 3.450 6.355 5.145

en miles de pesos 1.356.600 1.835.400 3.380.860 2.737.140

A partir del 2011 la empresa planea retener un 25% de los flujos de caja para inversión,

lo cual le permitirá crecer desde es momento en forma permanente a través de

proyectos que entregan en promedio una rentabilidad de 15,5% por año.

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 7/8

7

g) Capital de Trabajo

La empresa ha estado generando altos flujos de caja, que le permiten mantener una

posición muy ventajosa en cuanto a capital de trabajo. La empresa requiere de 30 días

de venta en capital de trabajo. Al analizar las proyecciones para fines del 2006 la

empresa tendría 60 días de venta en capital de trabajo.

MQA dejó de transar sus acciones en el mercado bursátil el año 2004 por lo cual no se

cuenta con información directa para poder obtener la tasa de descuento a través del

CAPM. Sin embargo se cuenta con información de la industria llamada Drug (Código

Industrial 2834) en Estados Unidos y los betas accionarios calculados por Value Line.

El beta del negocio calculado como el promedio de los betas de todas las empresas del

sector es de 1,0.

El 30 de Diciembre de 2006 el BCU de 10 años se transó en 3,09% + UF por lo cual el

estimado del BCU a 20 años tendría una TIR de 4%. Para estimar este último valor se

considera la TIR del BCU a 10 años más el spread histórico entre la TIR del BCU a 20

años y la TIR del BCU a 10 años. El spread se calcula como el promedio de la

diferencia entre la TIR de BCU a 20 años y del BCU a 10 años para el período

Septiembre 2002 a Septiembre 2003 (0,91%).

La tasa de impuesto a las empresas es 17%. El tipo de cambio a fines del 2006 es $532

por dólar. El premio por riesgo de mercado para Chile se estima en 8,5%. Considerando

que la empresa no transa hoy sus acciones en Bolsa se debe considerar un premio por

liquidez que en este caso se estima en 1%. Finalmente, la estructura de endeudamiento

objetivo de esta empresa es 10% deuda y 90% patrimonio. Se estima que el bajo nivel

de deuda sumado al alto nivel de rendimiento de la empresa llevará un costo de deuda

de UF + 4% anual. Finalmente la deuda que paga intereses es de M $ 6.403.748 a

Diciembre de 2006.

Preguntas:

a) Valor del Patrimonio Económico de MQA S.A. a fines del 2006 considerando la

información entregada en el caso.

5/10/2018 2011-10-1220111618CASO_LABORATORIO_MQA - slidepdf.com

http://slidepdf.com/reader/full/2011-10-1220111618casolaboratoriomqa 8/8

8

b) Suponga ahora que el Sr. Mateus (Gerente de Finanzas de MQA) cree que el

valor terminal de MQA debe estimarse con otros supuestos. El cree que la tasa

de retención del flujo de caja para inversión debe ser 80% y que la tasa de

rentabilidad esperada para los proyectos es 18%. Además en su opinión, la

estructura de capital objetivo a partir de fines del 2010 debe ser 50% deuda y

50% patrimonio, para lo cual es costo de la deuda sería de 5,5% + UF. Analice

el valor de MQA bajo estas condiciones y entregue una recomendación al

Gerente General de MQA.