05 - Registro de operaciones inmobiliarias. v3 [Modo de ... · REGISTRO DE OPERACIONES Expositor:...

36

REGISTRO DE OPERACIONES Expositor: Dr. Marcelo D. Rodríguez Resolución General (AFIP) 2820 (BO. 5/05/2010) Resolución General (AFIP) 2910 (BO. 17/09/2010) Resolución General (AFIP) 3139 (BO. 1/07/2011) Resolución General (AFIP) 3251 (BO. 4/01/2012) www.mrconsultores.com.ar INMOBILIARIAS MR Consultores Jornadas de Capacitación y Actualización Tributaria

Transcript of 05 - Registro de operaciones inmobiliarias. v3 [Modo de ... · REGISTRO DE OPERACIONES Expositor:...

REGISTRO DE OPERACIONES

Expositor: Dr. Marcelo D. Rodríguez

Resolución General (AFIP) 2820 (BO. 5/05/2010)

Resolución General (AFIP) 2910 (BO. 17/09/2010)

Resolución General (AFIP) 3139 (BO. 1/07/2011)

Resolución General (AFIP) 3251 (BO. 4/01/2012)

www.mrconsultores.com.ar

INMOBILIARIAS

MR Consultores

Jornadas de Capacitación y Actualización Tributaria

www.mrconsultores.com.ar

SUJETOS OBLIGADOS

Personas físicas y sucesiones indivisas.

Establecimientos organizados en forma deempresas estables pertenecientes apersonas de existencia física o ideal delexterior.

Sociedades, empresas, fideicomisos,condominios, asociaciones o entidades decualquier clase, constituidos en el país.

Los inmuebles que pertenezcan a sujetos residentes en el exterior, la obligación de inscripción en el registro estará a cargo de sus

representantes en el país.

SIEMPRE QUE

Se sitúen en el país y realicen alguna de las operaciones que

se detallan en “Operaciones comprendidas”

INSCRIPCIÓN EN EL REGISTRO DE OPERACIONES INMOBILIARIAS

Título I

www.mrconsultores.com.ar

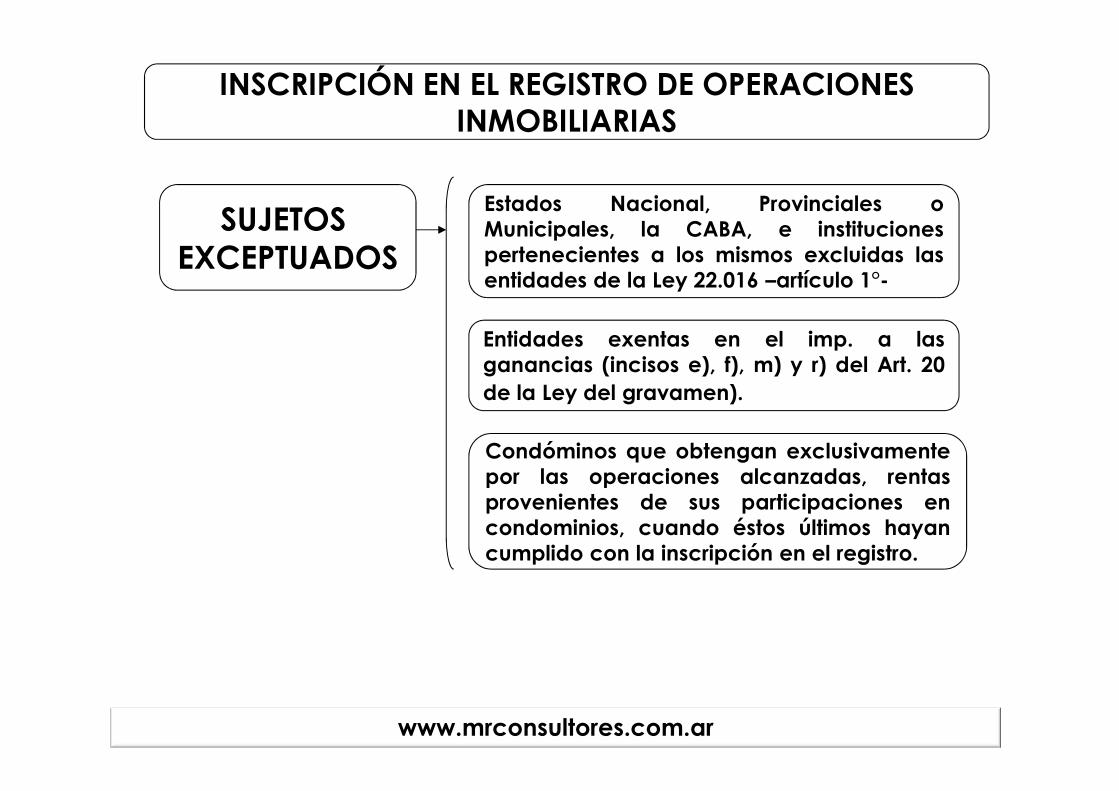

SUJETOS EXCEPTUADOS

Estados Nacional, Provinciales oMunicipales, la CABA, e institucionespertenecientes a los mismos excluidas lasentidades de la Ley 22.016 –artículo 1°-

Entidades exentas en el imp. a lasganancias (incisos e), f), m) y r) del Art. 20de la Ley del gravamen).

Condóminos que obtengan exclusivamentepor las operaciones alcanzadas, rentasprovenientes de sus participaciones encondominios, cuando éstos últimos hayancumplido con la inscripción en el registro.

INSCRIPCIÓN EN EL REGISTRO DE OPERACIONES INMOBILIARIAS

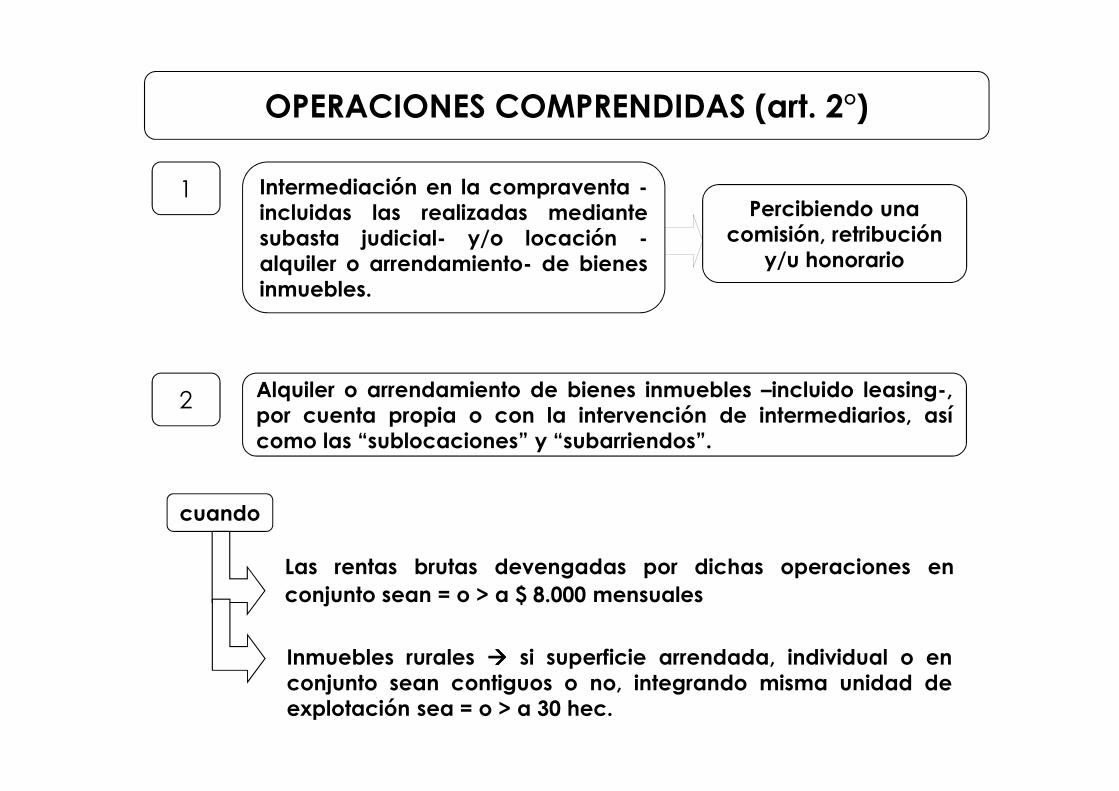

1 Intermediación en la compraventa -incluidas las realizadas mediantesubasta judicial- y/o locación -alquiler o arrendamiento- de bienesinmuebles.

cuando

Percibiendo una comisión, retribución

y/u honorario

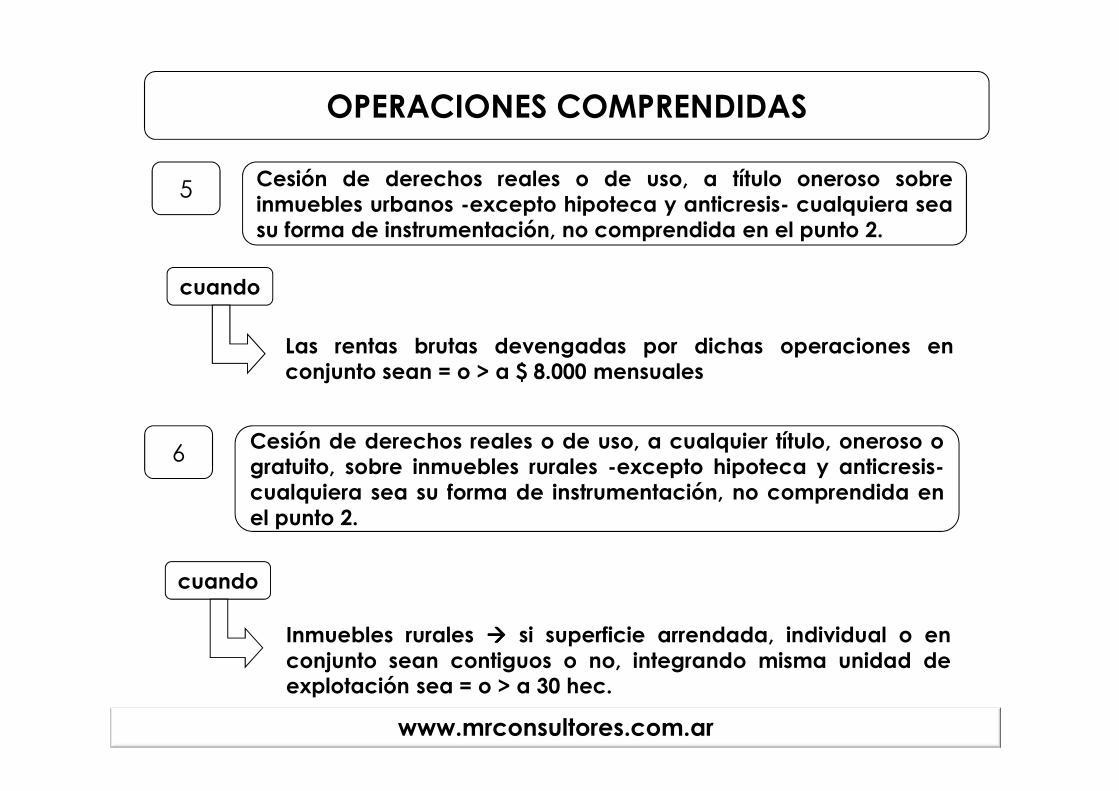

Las rentas brutas devengadas por dichas operaciones enconjunto sean = o > a $ 8.000 mensuales

Inmuebles rurales ���� si superficie arrendada, individual o enconjunto sean contiguos o no, integrando misma unidad deexplotación sea = o > a 30 hec.

2 Alquiler o arrendamiento de bienes inmuebles –incluido leasing-,por cuenta propia o con la intervención de intermediarios, asícomo las “sublocaciones” y “subarriendos”.

OPERACIONES COMPRENDIDAS (art. 2°)

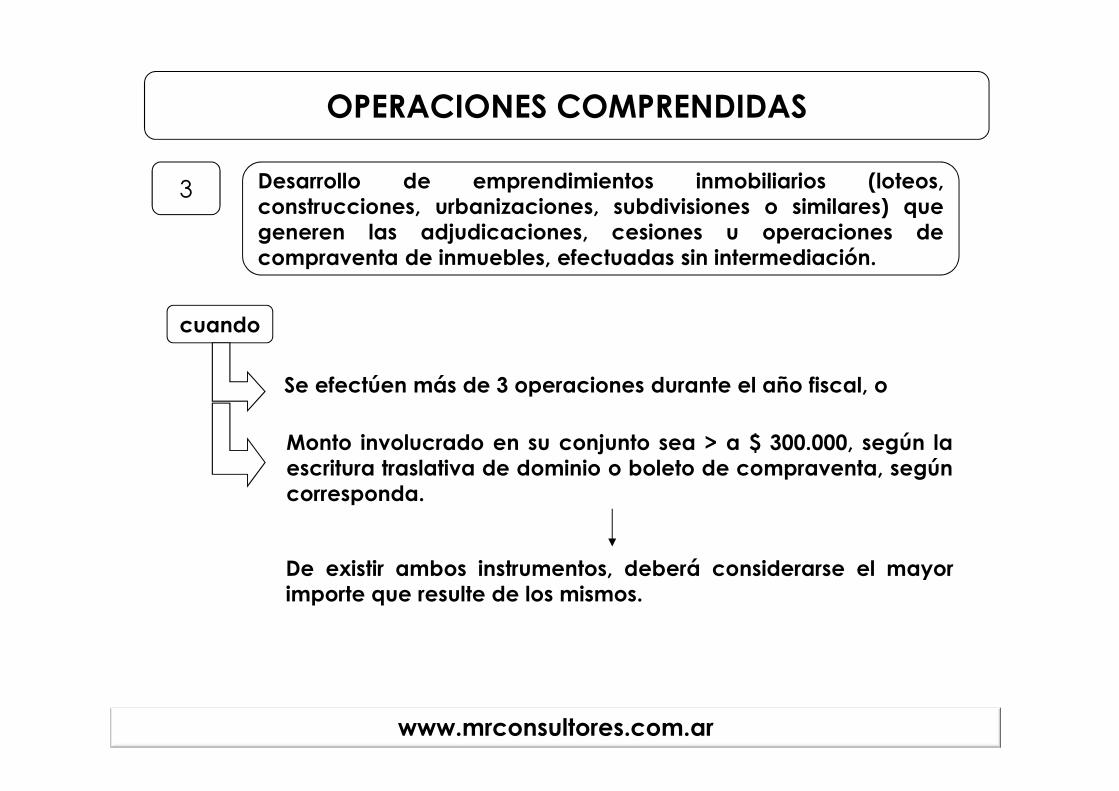

3 Desarrollo de emprendimientos inmobiliarios (loteos,construcciones, urbanizaciones, subdivisiones o similares) quegeneren las adjudicaciones, cesiones u operaciones decompraventa de inmuebles, efectuadas sin intermediación.

cuando

Se efectúen más de 3 operaciones durante el año fiscal, o

Monto involucrado en su conjunto sea > a $ 300.000, según laescritura traslativa de dominio o boleto de compraventa, segúncorresponda.

www.mrconsultores.com.ar

De existir ambos instrumentos, deberá considerarse el mayorimporte que resulte de los mismos.

OPERACIONES COMPRENDIDAS

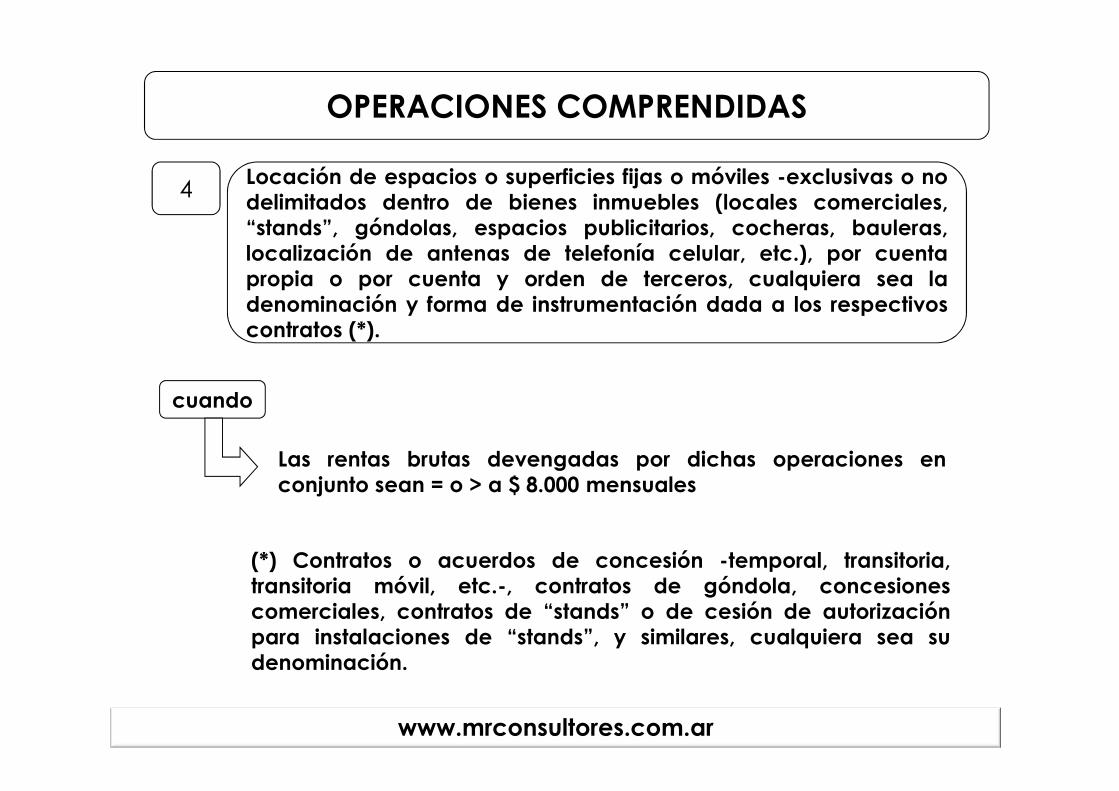

4Locación de espacios o superficies fijas o móviles -exclusivas o nodelimitados dentro de bienes inmuebles (locales comerciales,“stands”, góndolas, espacios publicitarios, cocheras, bauleras,localización de antenas de telefonía celular, etc.), por cuentapropia o por cuenta y orden de terceros, cualquiera sea ladenominación y forma de instrumentación dada a los respectivoscontratos (*).

cuando

Las rentas brutas devengadas por dichas operaciones enconjunto sean = o > a $ 8.000 mensuales

www.mrconsultores.com.ar

(*) Contratos o acuerdos de concesión -temporal, transitoria,transitoria móvil, etc.-, contratos de góndola, concesionescomerciales, contratos de “stands” o de cesión de autorizaciónpara instalaciones de “stands”, y similares, cualquiera sea sudenominación.

OPERACIONES COMPRENDIDAS

5 Cesión de derechos reales o de uso, a título oneroso sobreinmuebles urbanos -excepto hipoteca y anticresis- cualquiera seasu forma de instrumentación, no comprendida en el punto 2.

cuando

Inmuebles rurales ���� si superficie arrendada, individual o enconjunto sean contiguos o no, integrando misma unidad deexplotación sea = o > a 30 hec.

www.mrconsultores.com.ar

6Cesión de derechos reales o de uso, a cualquier título, oneroso ogratuito, sobre inmuebles rurales -excepto hipoteca y anticresis-cualquiera sea su forma de instrumentación, no comprendida enel punto 2.

cuando

Las rentas brutas devengadas por dichas operaciones enconjunto sean = o > a $ 8.000 mensuales

OPERACIONES COMPRENDIDAS

CONSIDERACIONES

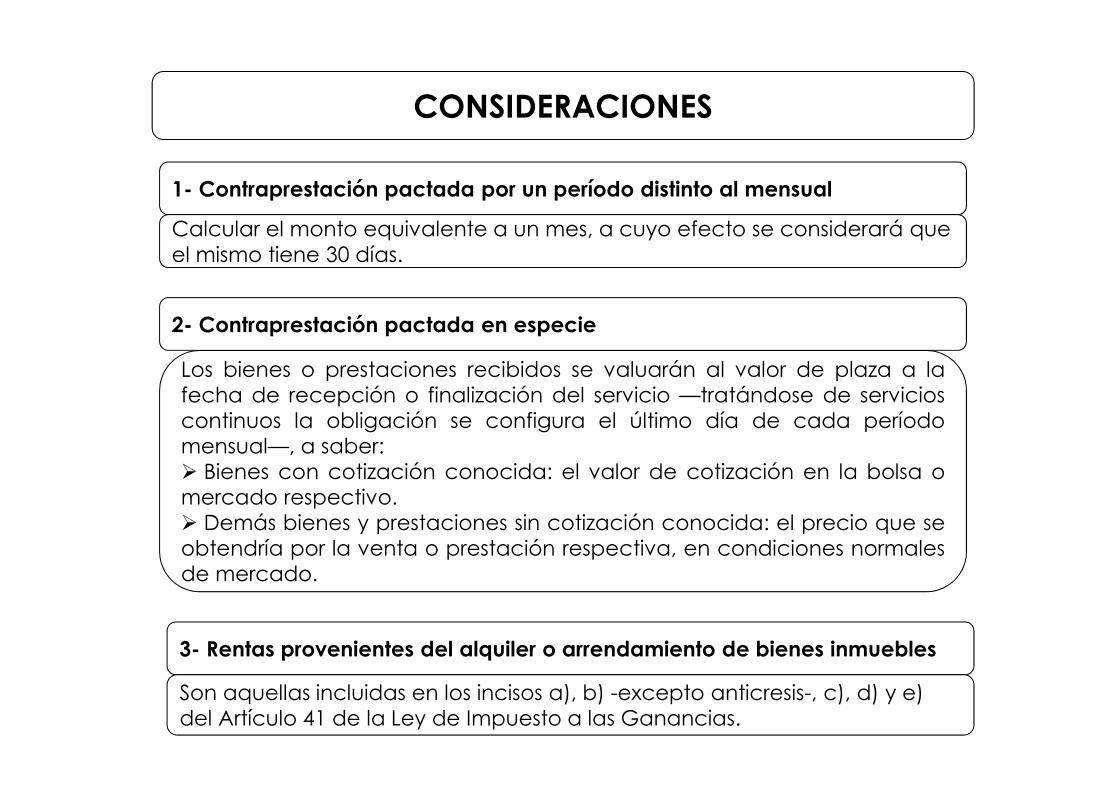

1- Contraprestación pactada por un período distinto al mensual

Calcular el monto equivalente a un mes, a cuyo efecto se considerará que el mismo tiene 30 días.

2- Contraprestación pactada en especie

Los bienes o prestaciones recibidos se valuarán al valor de plaza a lafecha de recepción o finalización del servicio —tratándose de servicioscontinuos la obligación se configura el último día de cada períodomensual—, a saber:� Bienes con cotización conocida: el valor de cotización en la bolsa omercado respectivo.� Demás bienes y prestaciones sin cotización conocida: el precio que seobtendría por la venta o prestación respectiva, en condiciones normalesde mercado.

3- Rentas provenientes del alquiler o arrendamiento de bienes inmuebles

Son aquellas incluidas en los incisos a), b) -excepto anticresis-, c), d) y e) del Artículo 41 de la Ley de Impuesto a las Ganancias.

CONSIDERACIONES

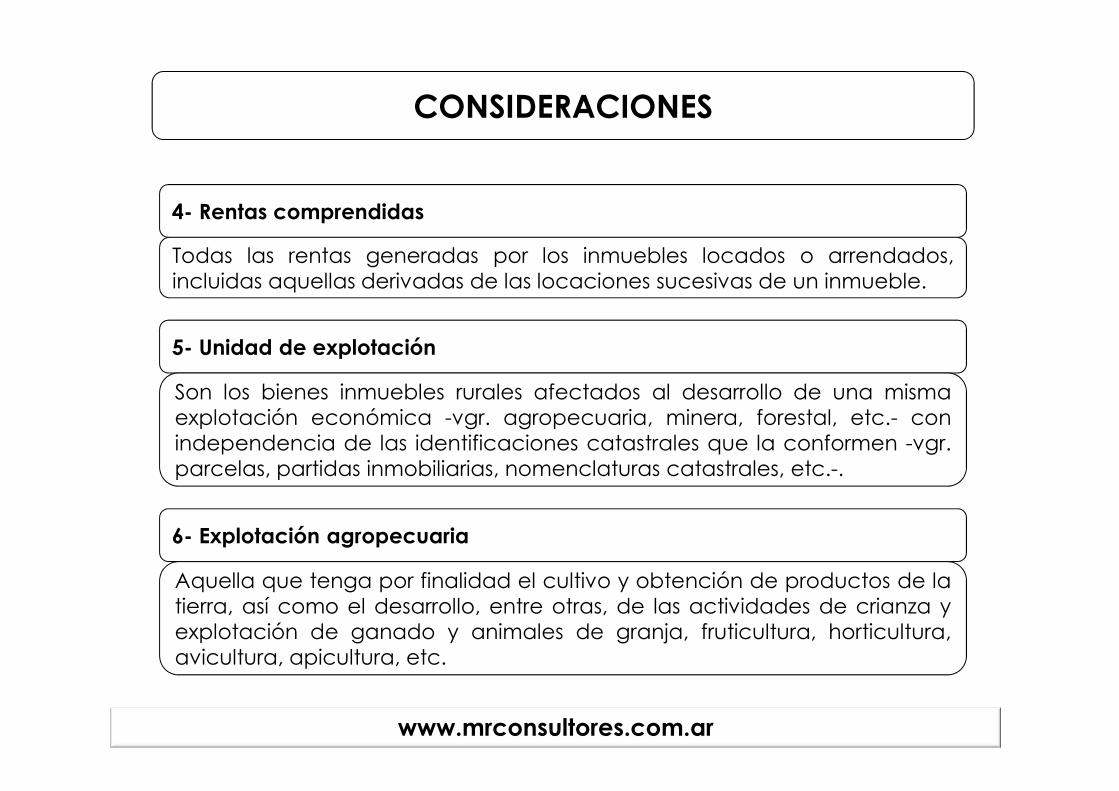

5- Unidad de explotación

Son los bienes inmuebles rurales afectados al desarrollo de una mismaexplotación económica -vgr. agropecuaria, minera, forestal, etc.- conindependencia de las identificaciones catastrales que la conformen -vgr.parcelas, partidas inmobiliarias, nomenclaturas catastrales, etc.-.

www.mrconsultores.com.ar

6- Explotación agropecuaria

Aquella que tenga por finalidad el cultivo y obtención de productos de latierra, así como el desarrollo, entre otras, de las actividades de crianza yexplotación de ganado y animales de granja, fruticultura, horticultura,avicultura, apicultura, etc.

4- Rentas comprendidas

Todas las rentas generadas por los inmuebles locados o arrendados,incluidas aquellas derivadas de las locaciones sucesivas de un inmueble.

CONSIDERACIONES

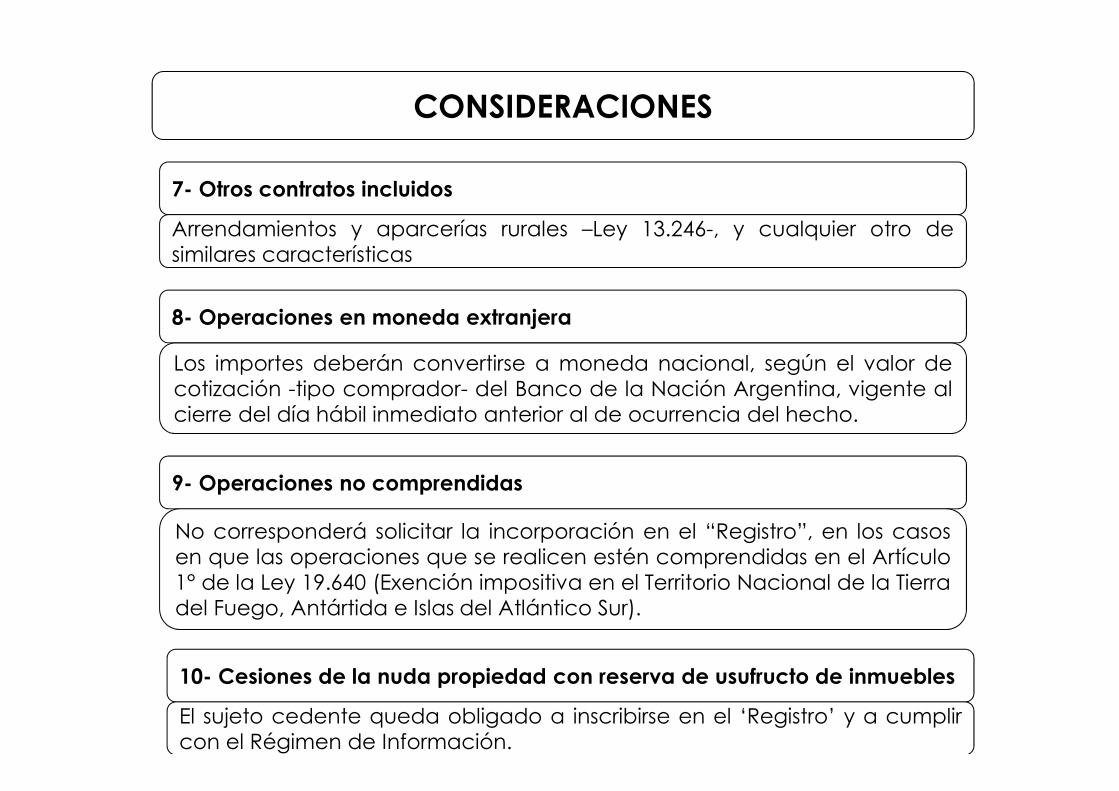

7- Otros contratos incluidos

Arrendamientos y aparcerías rurales –Ley 13.246-, y cualquier otro desimilares características

8- Operaciones en moneda extranjera

Los importes deberán convertirse a moneda nacional, según el valor decotización -tipo comprador- del Banco de la Nación Argentina, vigente alcierre del día hábil inmediato anterior al de ocurrencia del hecho.

9- Operaciones no comprendidas

No corresponderá solicitar la incorporación en el “Registro”, en los casosen que las operaciones que se realicen estén comprendidas en el Artículo1° de la Ley 19.640 (Exención impositiva en el Territorio Nacional de la Tierradel Fuego, Antártida e Islas del Atlántico Sur).

10- Cesiones de la nuda propiedad con reserva de usufructo de inmuebles

El sujeto cedente queda obligado a inscribirse en el ‘Registro’ y a cumplircon el Régimen de Información.

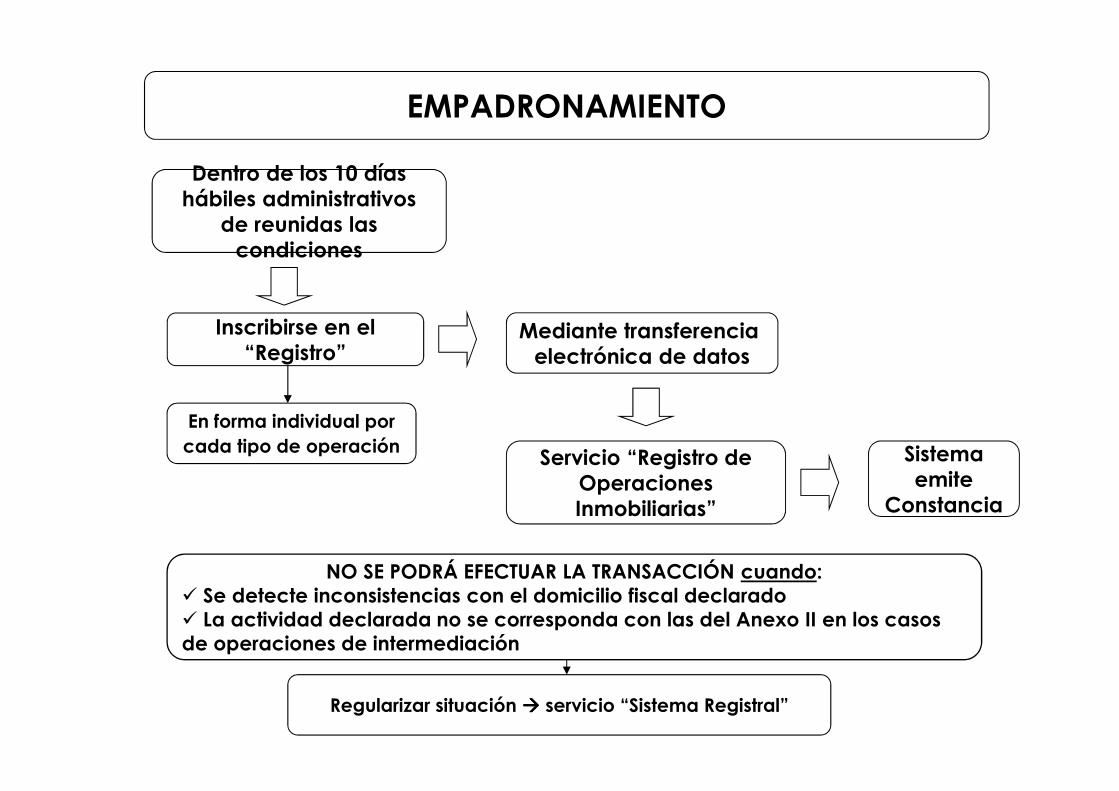

EMPADRONAMIENTO

Dentro de los 10 días hábiles administrativos

de reunidas las condiciones

Inscribirse en el “Registro”

En forma individual por cada tipo de operación Servicio “Registro de

Operaciones Inmobiliarias”

Mediante transferencia electrónica de datos

NO SE PODRÁ EFECTUAR LA TRANSACCIÓN cuando:� Se detecte inconsistencias con el domicilio fiscal declarado� La actividad declarada no se corresponda con las del Anexo II en los casos de operaciones de intermediación

Regularizar situación ���� servicio “Sistema Registral”

Sistema emite

Constancia

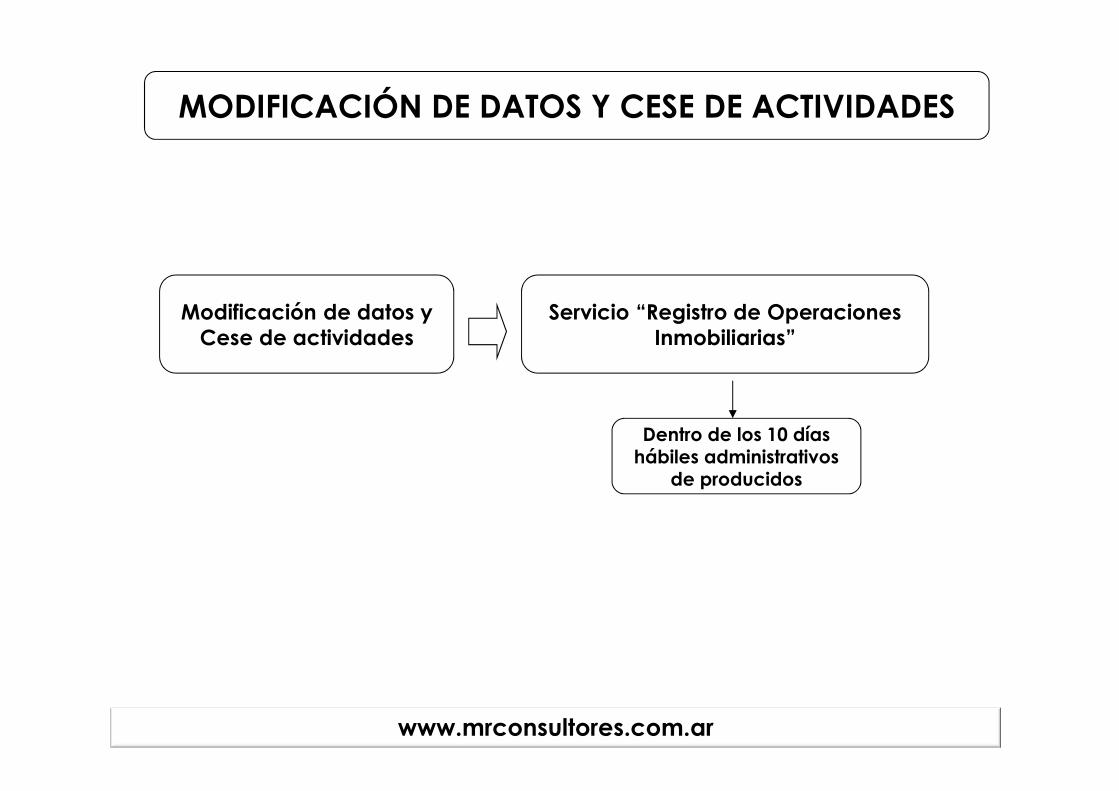

MODIFICACIÓN DE DATOS Y CESE DE ACTIVIDADES

Modificación de datos yCese de actividades

Dentro de los 10 días hábiles administrativos

de producidos

Servicio “Registro de Operaciones Inmobiliarias”

www.mrconsultores.com.ar

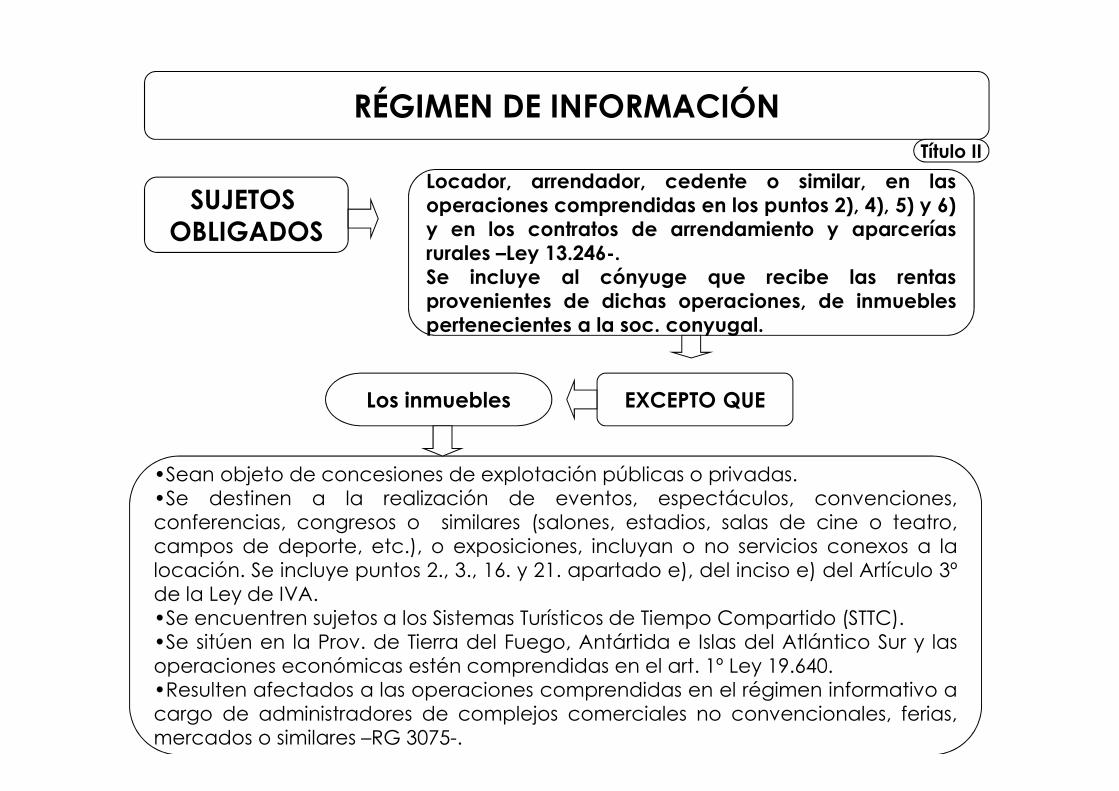

SUJETOS OBLIGADOS

Locador, arrendador, cedente o similar, en lasoperaciones comprendidas en los puntos 2), 4), 5) y 6)y en los contratos de arrendamiento y aparceríasrurales –Ley 13.246-.Se incluye al cónyuge que recibe las rentasprovenientes de dichas operaciones, de inmueblespertenecientes a la soc. conyugal.

EXCEPTO QUELos inmuebles

RÉGIMEN DE INFORMACIÓN

•Sean objeto de concesiones de explotación públicas o privadas.•Se destinen a la realización de eventos, espectáculos, convenciones,conferencias, congresos o similares (salones, estadios, salas de cine o teatro,campos de deporte, etc.), o exposiciones, incluyan o no servicios conexos a lalocación. Se incluye puntos 2., 3., 16. y 21. apartado e), del inciso e) del Artículo 3ºde la Ley de IVA.•Se encuentren sujetos a los Sistemas Turísticos de Tiempo Compartido (STTC).•Se sitúen en la Prov. de Tierra del Fuego, Antártida e Islas del Atlántico Sur y lasoperaciones económicas estén comprendidas en el art. 1º Ley 19.640.•Resulten afectados a las operaciones comprendidas en el régimen informativo acargo de administradores de complejos comerciales no convencionales, ferias,mercados o similares –RG 3075-.

Título II

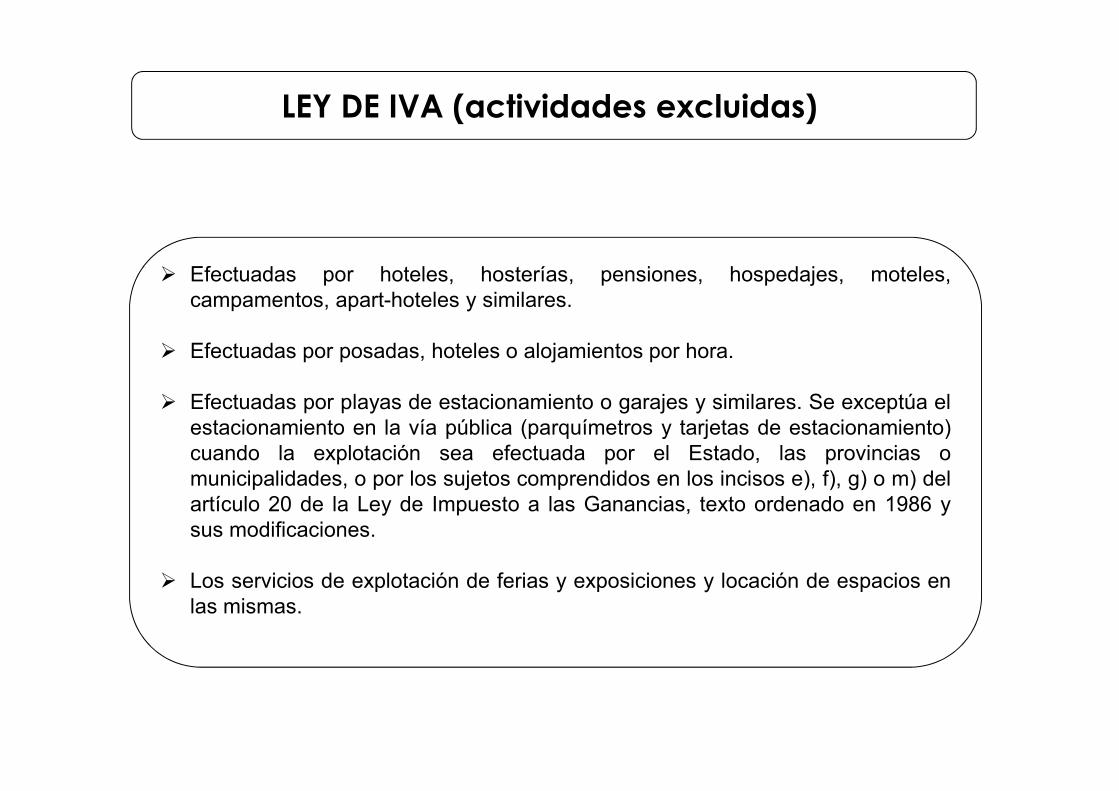

LEY DE IVA (actividades excluidas)

� Efectuadas por hoteles, hosterías, pensiones, hospedajes, moteles,

campamentos, apart-hoteles y similares.

� Efectuadas por posadas, hoteles o alojamientos por hora.

� Efectuadas por playas de estacionamiento o garajes y similares. Se exceptúa el

estacionamiento en la vía pública (parquímetros y tarjetas de estacionamiento)

cuando la explotación sea efectuada por el Estado, las provincias o

municipalidades, o por los sujetos comprendidos en los incisos e), f), g) o m) del

artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y

sus modificaciones.

� Los servicios de explotación de ferias y exposiciones y locación de espacios en

las mismas.

CONSIDERACIONES

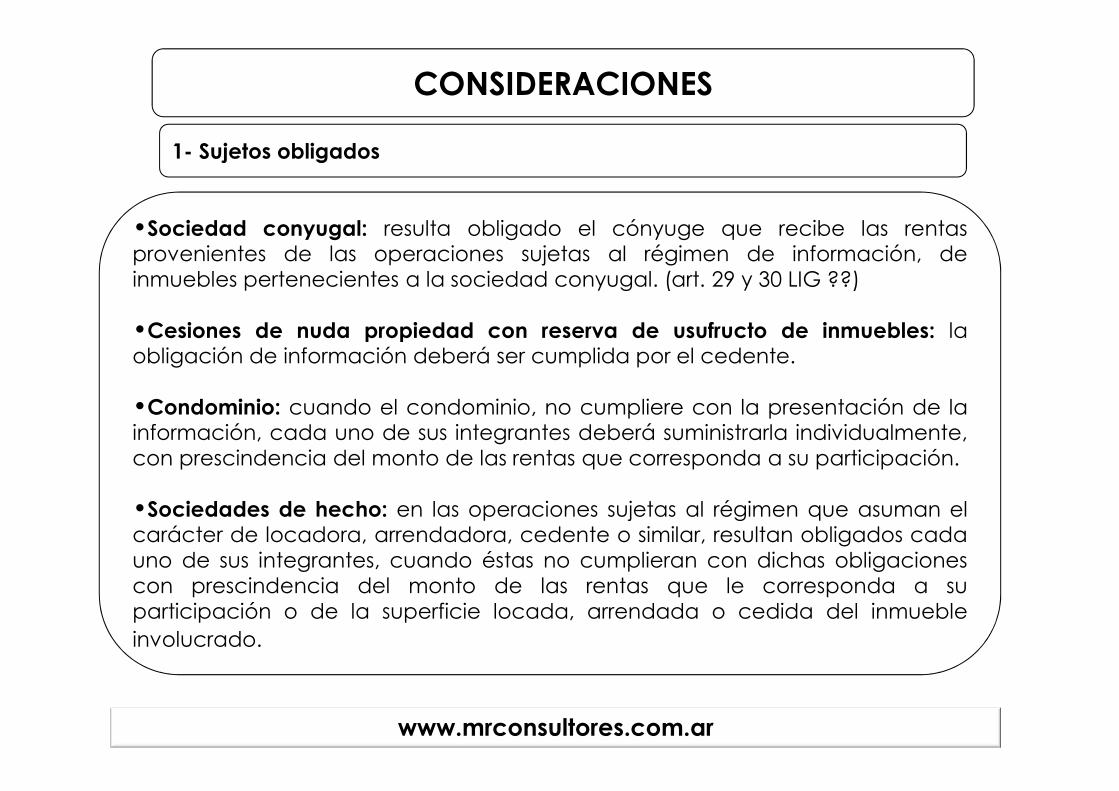

1- Sujetos obligados

•Sociedad conyugal: resulta obligado el cónyuge que recibe las rentasprovenientes de las operaciones sujetas al régimen de información, deinmuebles pertenecientes a la sociedad conyugal. (art. 29 y 30 LIG ??)

•Cesiones de nuda propiedad con reserva de usufructo de inmuebles: laobligación de información deberá ser cumplida por el cedente.

•Condominio: cuando el condominio, no cumpliere con la presentación de lainformación, cada uno de sus integrantes deberá suministrarla individualmente,con prescindencia del monto de las rentas que corresponda a su participación.

•Sociedades de hecho: en las operaciones sujetas al régimen que asuman elcarácter de locadora, arrendadora, cedente o similar, resultan obligados cadauno de sus integrantes, cuando éstas no cumplieran con dichas obligacionescon prescindencia del monto de las rentas que le corresponda a suparticipación o de la superficie locada, arrendada o cedida del inmueble

involucrado.

www.mrconsultores.com.ar

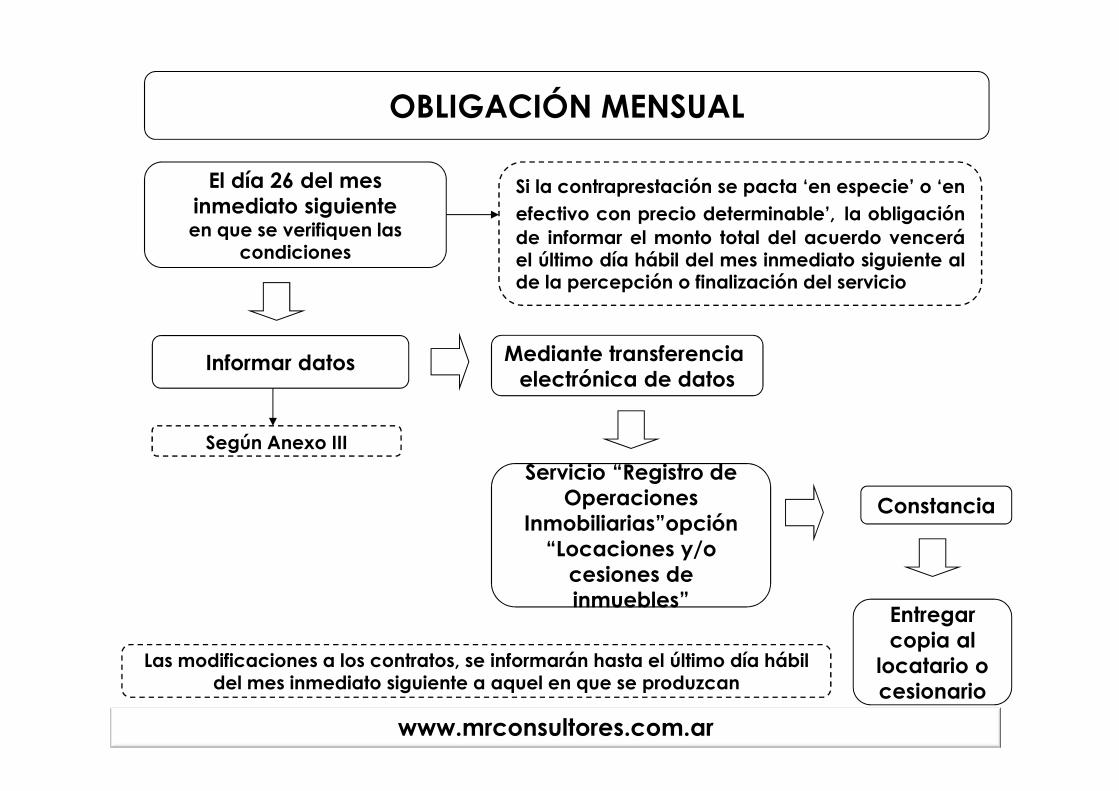

El día 26 del mes inmediato siguiente en que se verifiquen las

condiciones

Informar datos

Según Anexo III

Servicio “Registro de Operaciones

Inmobiliarias”opción “Locaciones y/o

cesiones de inmuebles”

Mediante transferencia electrónica de datos

Constancia

OBLIGACIÓN MENSUAL

Las modificaciones a los contratos, se informarán hasta el último día hábil del mes inmediato siguiente a aquel en que se produzcan

Entregar copia al

locatario o cesionario

www.mrconsultores.com.ar

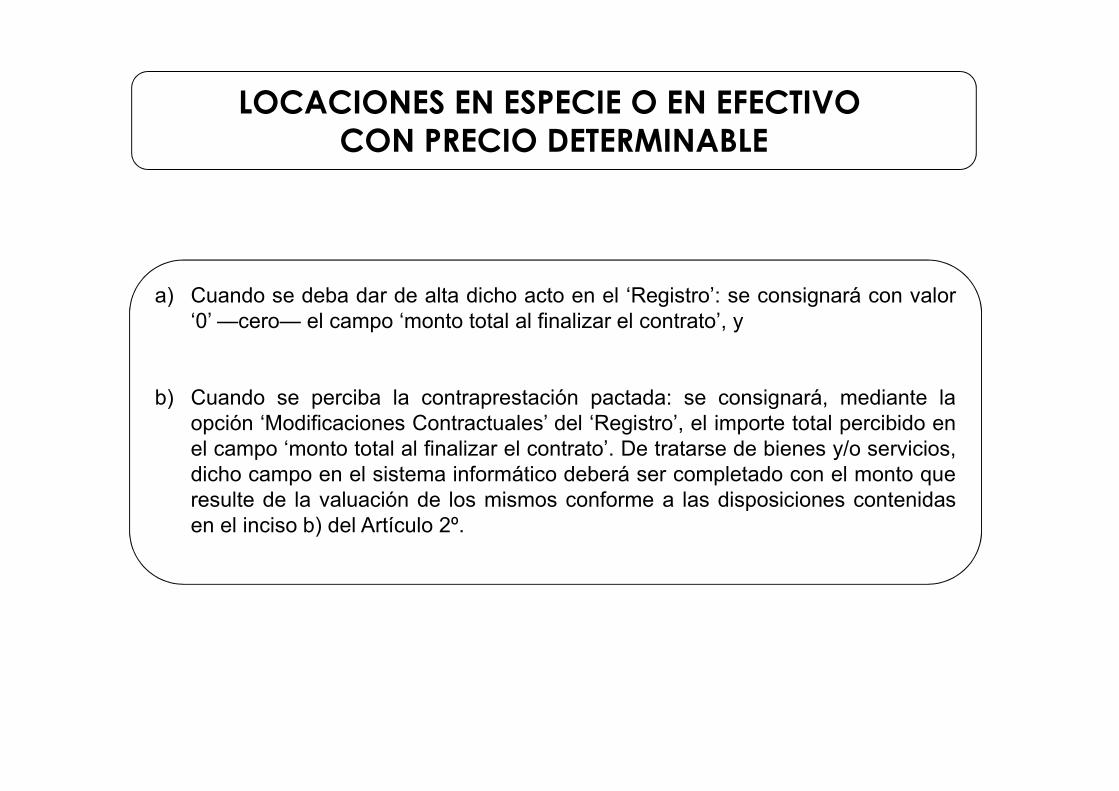

Si la contraprestación se pacta ‘en especie’ o ‘enefectivo con precio determinable’, la obligaciónde informar el monto total del acuerdo venceráel último día hábil del mes inmediato siguiente alde la percepción o finalización del servicio

LOCACIONES EN ESPECIE O EN EFECTIVO CON PRECIO DETERMINABLE

a) Cuando se deba dar de alta dicho acto en el ‘Registro’: se consignará con valor

‘0’ —cero— el campo ‘monto total al finalizar el contrato’, y

b) Cuando se perciba la contraprestación pactada: se consignará, mediante la

opción ‘Modificaciones Contractuales’ del ‘Registro’, el importe total percibido en

el campo ‘monto total al finalizar el contrato’. De tratarse de bienes y/o servicios,

dicho campo en el sistema informático deberá ser completado con el monto que

resulte de la valuación de los mismos conforme a las disposiciones contenidas

en el inciso b) del Artículo 2º.

El 26 de marzo del año calendario

inmediato posterior a aquel en que corresponda la información

Presentar DD.JJ. Anual

Aún cuando en el período anual

no existan operaciones a informar ���� se consignará SIN MOVIMIENTO

Servicio “Registro de Operaciones Inmobiliarias”opción “Locaciones y/o

cesiones de inmuebles”/”DD.JJ. Anual”

Mediante transferencia electrónica de datos

OBLIGACIÓN ANUAL

Condominio que no cumple con la presentación de información Cada uno de sus integrantes deberá suministrar la información individualmente,

con prescindencia del monto de las rentas que corresponda a su participación.

AGENTES DE RETENCIÓN

Verificar constancia

en sitio web

RETENCIÓN DEL IMPUESTO A LAS GANANCIAS

•El locador, o en su caso cedente -siempre que la operación o el sujetono se encuentren expresamente excluidos de la obligación-, no hicieraentrega de la constancia de cumplimiento de la obligación mensual allacatario o cesionario, o•Los datos de la constancia entregada por el locador o cedente, nocoincidan con los obtenidos de la consulta realizada en el sitio web.

Según RG 830

De cumplimiento de la obligación mensual de

información

Ingresar:•CUIT del agente de información yCUIT/CUIL/CDI del locador o cedente•Código verificador de la constancia

cuando

APLICAR LA MAYOR DE LAS ALÍCUOTAS(*) SEGÚN TIPO DE OPERACIÓN SIN CONSIDERAR EL MONTO NO SUJETO A RETENCIÓN

(*) Correspondiente a beneficiarios que no acrediten su condición de inscriptofrente al impuesto a las ganancias.

CONSIDERACIONES

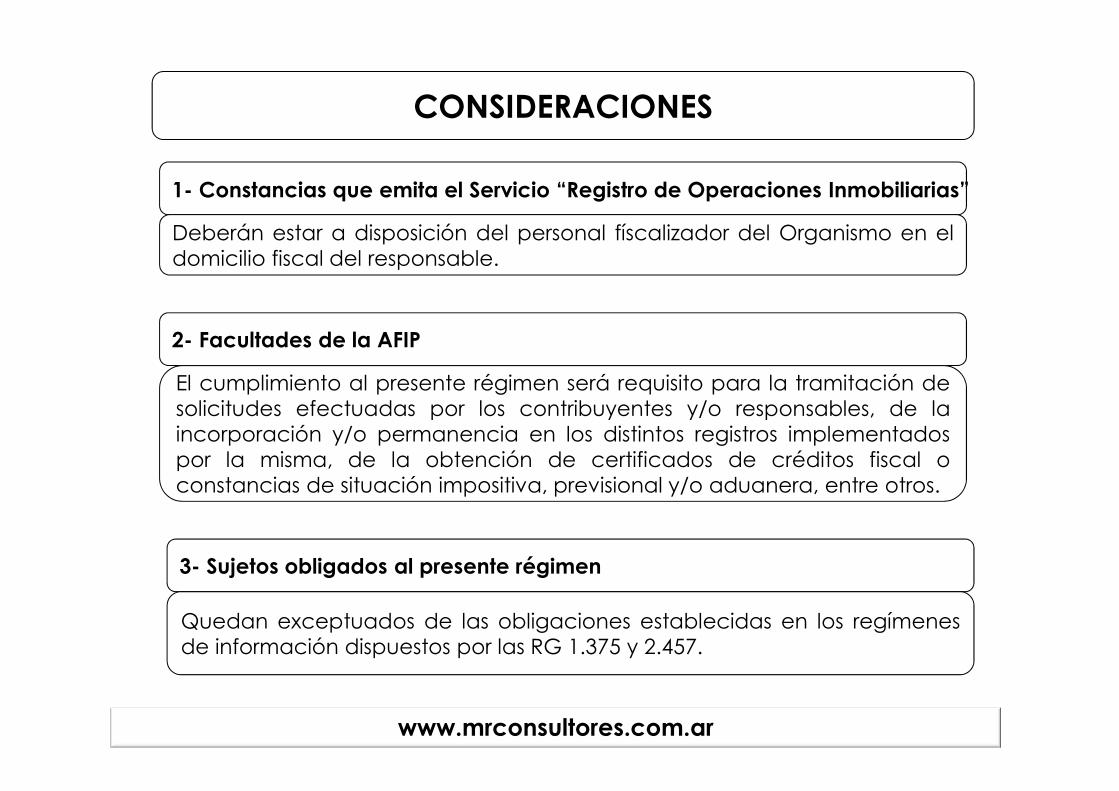

1- Constancias que emita el Servicio “Registro de Operaciones Inmobiliarias”

Deberán estar a disposición del personal físcalizador del Organismo en eldomicilio fiscal del responsable.

www.mrconsultores.com.ar

2- Facultades de la AFIP

El cumplimiento al presente régimen será requisito para la tramitación desolicitudes efectuadas por los contribuyentes y/o responsables, de laincorporación y/o permanencia en los distintos registros implementadospor la misma, de la obtención de certificados de créditos fiscal oconstancias de situación impositiva, previsional y/o aduanera, entre otros.

3- Sujetos obligados al presente régimen

Quedan exceptuados de las obligaciones establecidas en los regímenesde información dispuestos por las RG 1.375 y 2.457.

CONSIDERACIONES

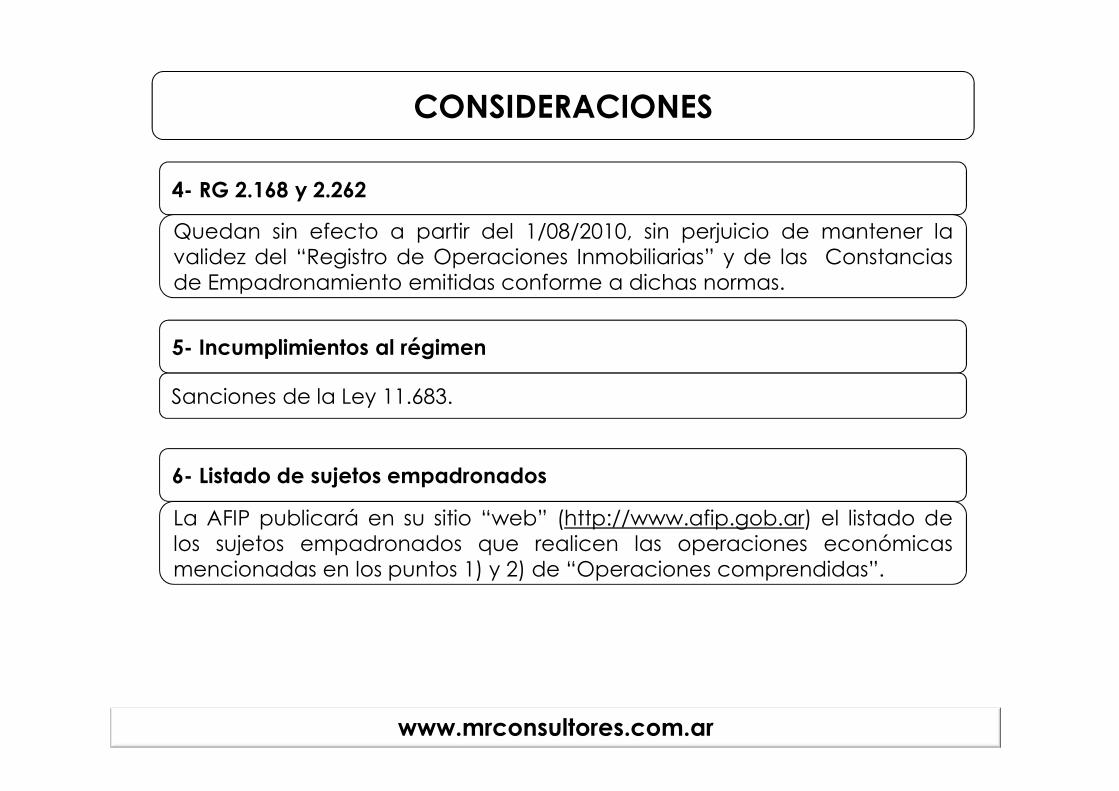

4- RG 2.168 y 2.262

Quedan sin efecto a partir del 1/08/2010, sin perjuicio de mantener lavalidez del “Registro de Operaciones Inmobiliarias” y de las Constanciasde Empadronamiento emitidas conforme a dichas normas.

www.mrconsultores.com.ar

5- Incumplimientos al régimen

Sanciones de la Ley 11.683.

6- Listado de sujetos empadronados

La AFIP publicará en su sitio “web” (http://www.afip.gob.ar) el listado delos sujetos empadronados que realicen las operaciones económicasmencionadas en los puntos 1) y 2) de “Operaciones comprendidas”.

VIGENCIA

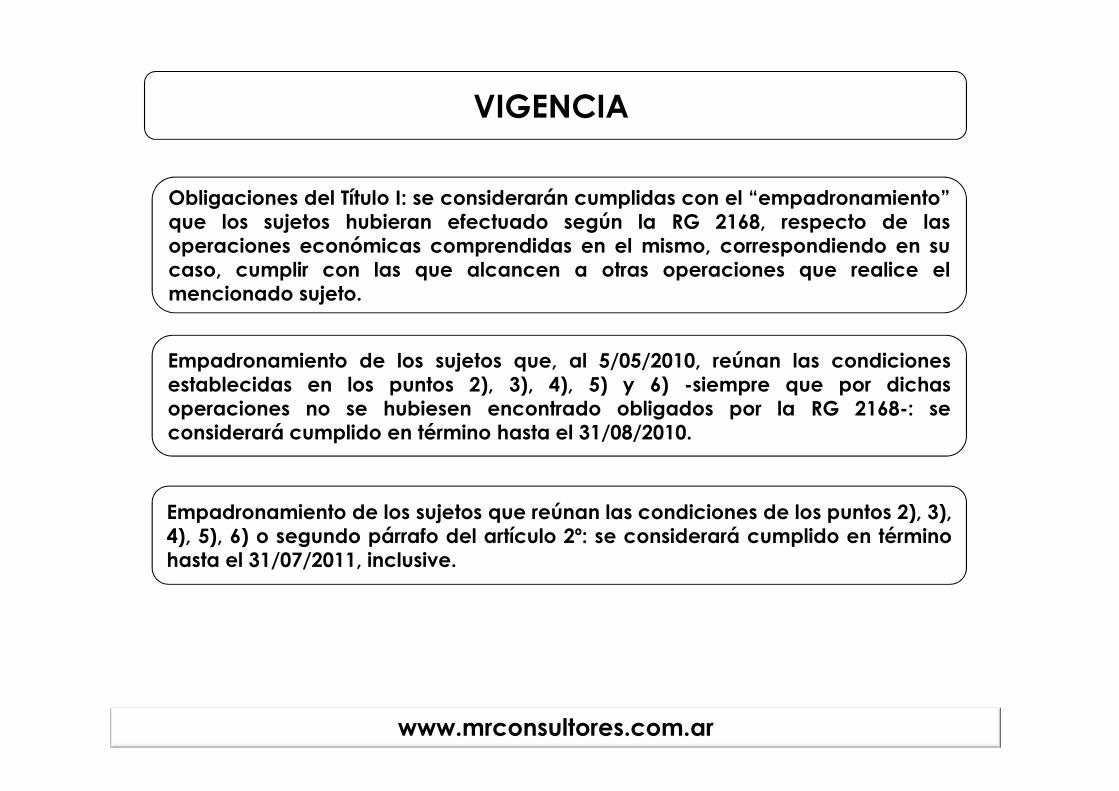

Obligaciones del Título I: se considerarán cumplidas con el “empadronamiento”que los sujetos hubieran efectuado según la RG 2168, respecto de lasoperaciones económicas comprendidas en el mismo, correspondiendo en sucaso, cumplir con las que alcancen a otras operaciones que realice elmencionado sujeto.

Empadronamiento de los sujetos que, al 5/05/2010, reúnan las condicionesestablecidas en los puntos 2), 3), 4), 5) y 6) -siempre que por dichasoperaciones no se hubiesen encontrado obligados por la RG 2168-: seconsiderará cumplido en término hasta el 31/08/2010.

Empadronamiento de los sujetos que reúnan las condiciones de los puntos 2), 3),4), 5), 6) o segundo párrafo del artículo 2º: se considerará cumplido en términohasta el 31/07/2011, inclusive.

www.mrconsultores.com.ar

VIGENCIA

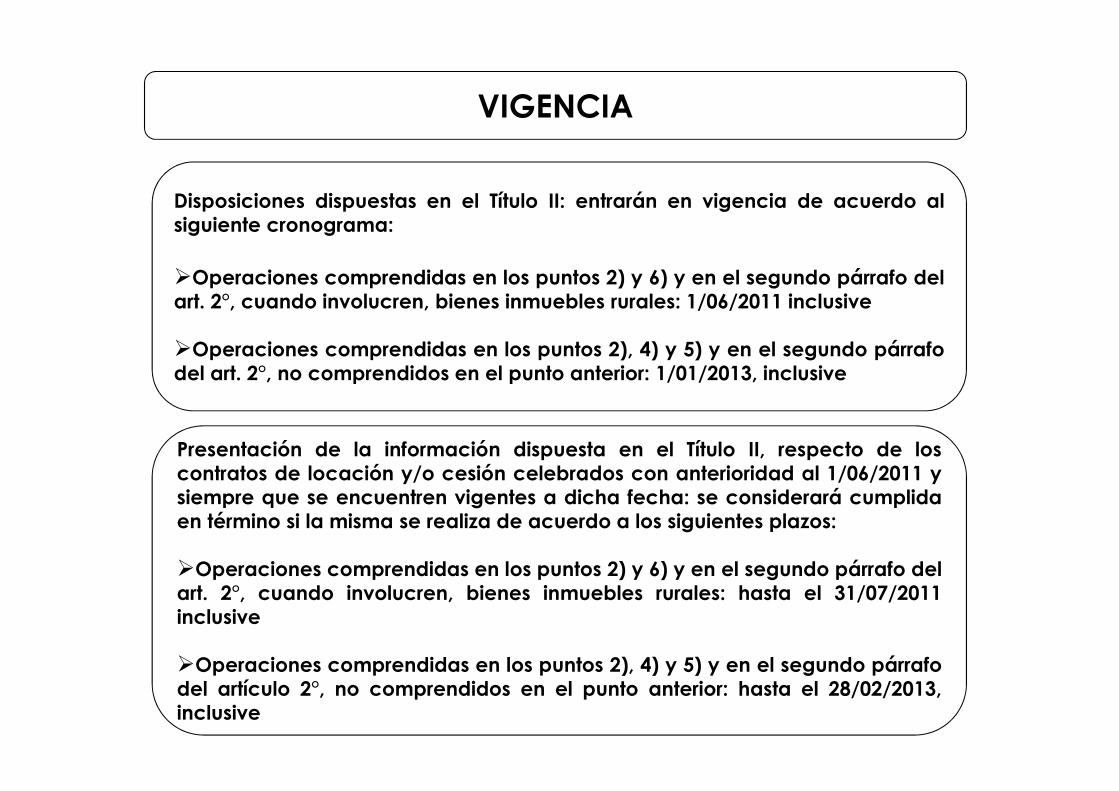

Presentación de la información dispuesta en el Título II, respecto de loscontratos de locación y/o cesión celebrados con anterioridad al 1/06/2011 ysiempre que se encuentren vigentes a dicha fecha: se considerará cumplidaen término si la misma se realiza de acuerdo a los siguientes plazos:

�Operaciones comprendidas en los puntos 2) y 6) y en el segundo párrafo delart. 2°, cuando involucren, bienes inmuebles rurales: hasta el 31/07/2011inclusive

�Operaciones comprendidas en los puntos 2), 4) y 5) y en el segundo párrafodel artículo 2°, no comprendidos en el punto anterior: hasta el 28/02/2013,inclusive

Disposiciones dispuestas en el Título II: entrarán en vigencia de acuerdo alsiguiente cronograma:

�Operaciones comprendidas en los puntos 2) y 6) y en el segundo párrafo delart. 2°, cuando involucren, bienes inmuebles rurales: 1/06/2011 inclusive

�Operaciones comprendidas en los puntos 2), 4) y 5) y en el segundo párrafodel art. 2°, no comprendidos en el punto anterior: 1/01/2013, inclusive

DECLARACIÓN JURADA ANUAL 2011

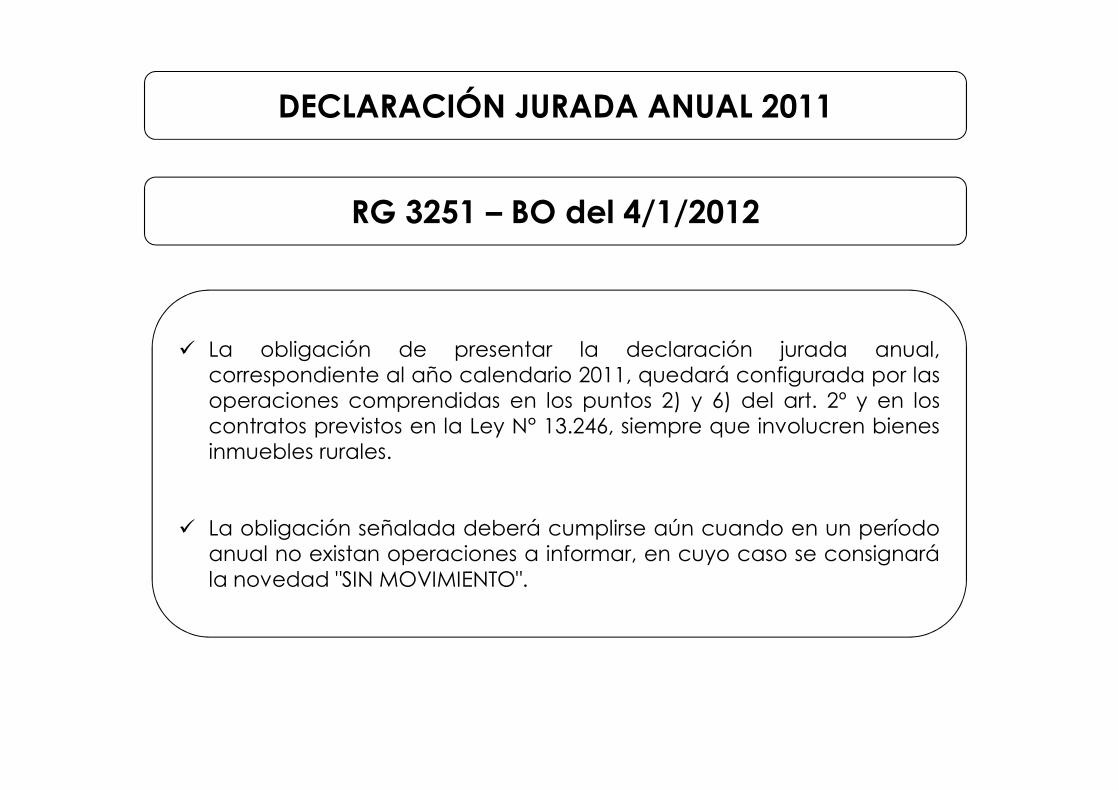

� La obligación de presentar la declaración jurada anual,correspondiente al año calendario 2011, quedará configurada por lasoperaciones comprendidas en los puntos 2) y 6) del art. 2º y en loscontratos previstos en la Ley N° 13.246, siempre que involucren bienesinmuebles rurales.

� La obligación señalada deberá cumplirse aún cuando en un períodoanual no existan operaciones a informar, en cuyo caso se consignarála novedad "SIN MOVIMIENTO".

RG 3251 – BO del 4/1/2012

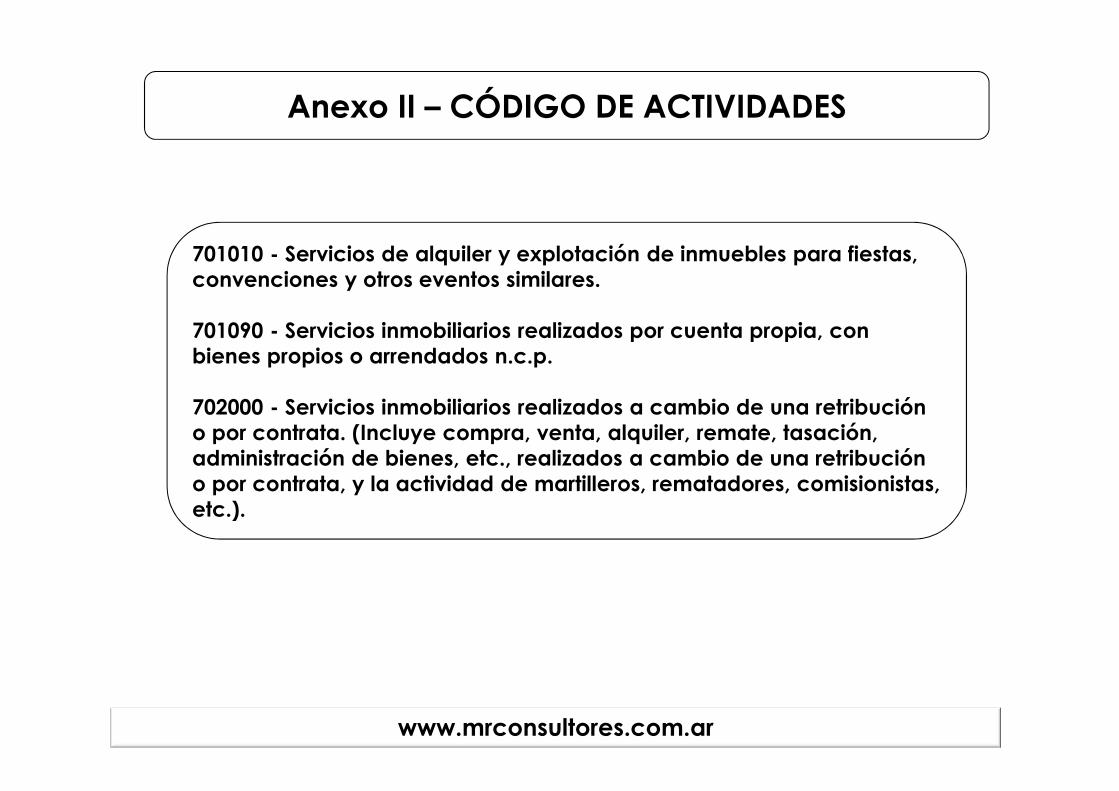

Anexo II – CÓDIGO DE ACTIVIDADES

701010 - Servicios de alquiler y explotación de inmuebles para fiestas, convenciones y otros eventos similares.

701090 - Servicios inmobiliarios realizados por cuenta propia, con bienes propios o arrendados n.c.p.

702000 - Servicios inmobiliarios realizados a cambio de una retribución o por contrata. (Incluye compra, venta, alquiler, remate, tasación, administración de bienes, etc., realizados a cambio de una retribución o por contrata, y la actividad de martilleros, rematadores, comisionistas, etc.).

www.mrconsultores.com.ar

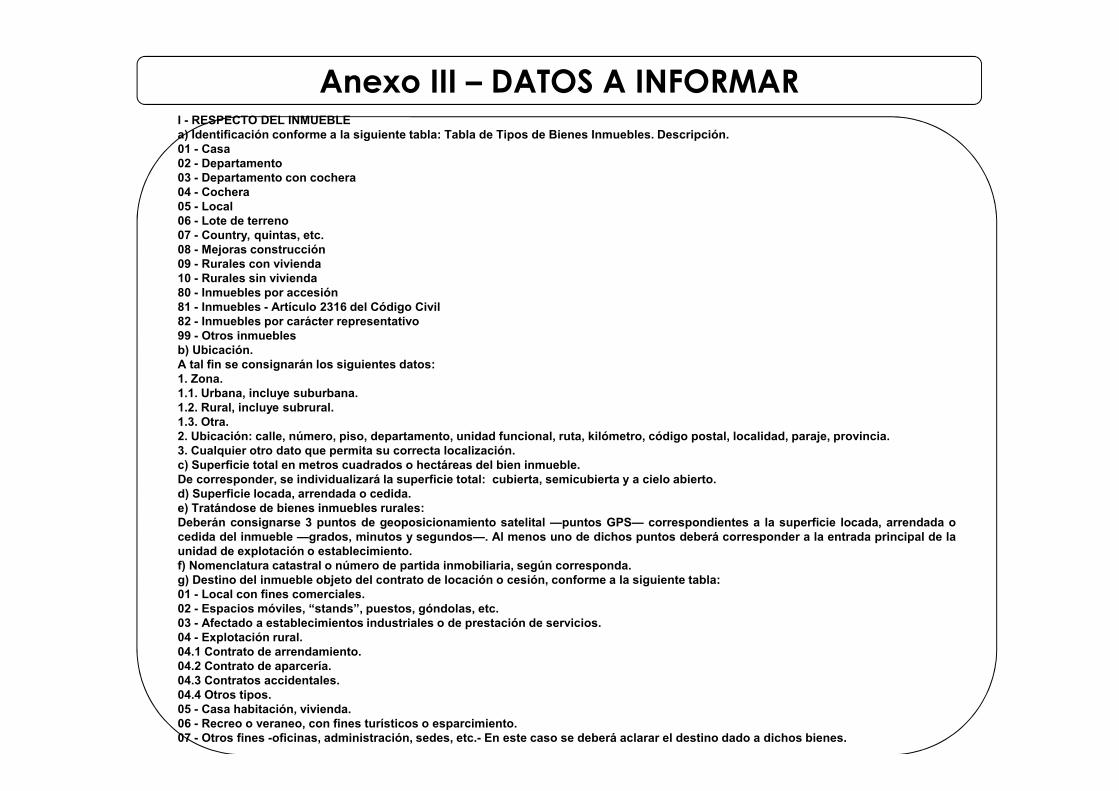

Anexo III – DATOS A INFORMARI - RESPECTO DEL INMUEBLEa) Identificación conforme a la siguiente tabla: Tabla de Tipos de Bienes Inmuebles. Descripción.01 - Casa02 - Departamento03 - Departamento con cochera04 - Cochera05 - Local06 - Lote de terreno07 - Country, quintas, etc.08 - Mejoras construcción09 - Rurales con vivienda10 - Rurales sin vivienda80 - Inmuebles por accesión 81 - Inmuebles - Artículo 2316 del Código Civil 82 - Inmuebles por carácter representativo 99 - Otros inmueblesb) Ubicación.A tal fin se consignarán los siguientes datos:1. Zona.1.1. Urbana, incluye suburbana.1.2. Rural, incluye subrural.1.3. Otra.2. Ubicación: calle, número, piso, departamento, unidad funcional, ruta, kilómetro, código postal, localidad, paraje, provincia.3. Cualquier otro dato que permita su correcta localización.c) Superficie total en metros cuadrados o hectáreas del bien inmueble.De corresponder, se individualizará la superficie total: cubierta, semicubierta y a cielo abierto.d) Superficie locada, arrendada o cedida. e) Tratándose de bienes inmuebles rurales:Deberán consignarse 3 puntos de geoposicionamiento satelital —puntos GPS— correspondientes a la superficie locada, arrendada ocedida del inmueble —grados, minutos y segundos—. Al menos uno de dichos puntos deberá corresponder a la entrada principal de launidad de explotación o establecimiento.f) Nomenclatura catastral o número de partida inmobiliaria, según corresponda.g) Destino del inmueble objeto del contrato de locación o cesión, conforme a la siguiente tabla:01 - Local con fines comerciales.02 - Espacios móviles, “stands”, puestos, góndolas, etc.03 - Afectado a establecimientos industriales o de prestación de servicios.04 - Explotación rural.04.1 Contrato de arrendamiento.04.2 Contrato de aparcería.04.3 Contratos accidentales.04.4 Otros tipos.05 - Casa habitación, vivienda.06 - Recreo o veraneo, con fines turísticos o esparcimiento.07 - Otros fines -oficinas, administración, sedes, etc.- En este caso se deberá aclarar el destino dado a dichos bienes.

Anexo III – DATOS A INFORMAR

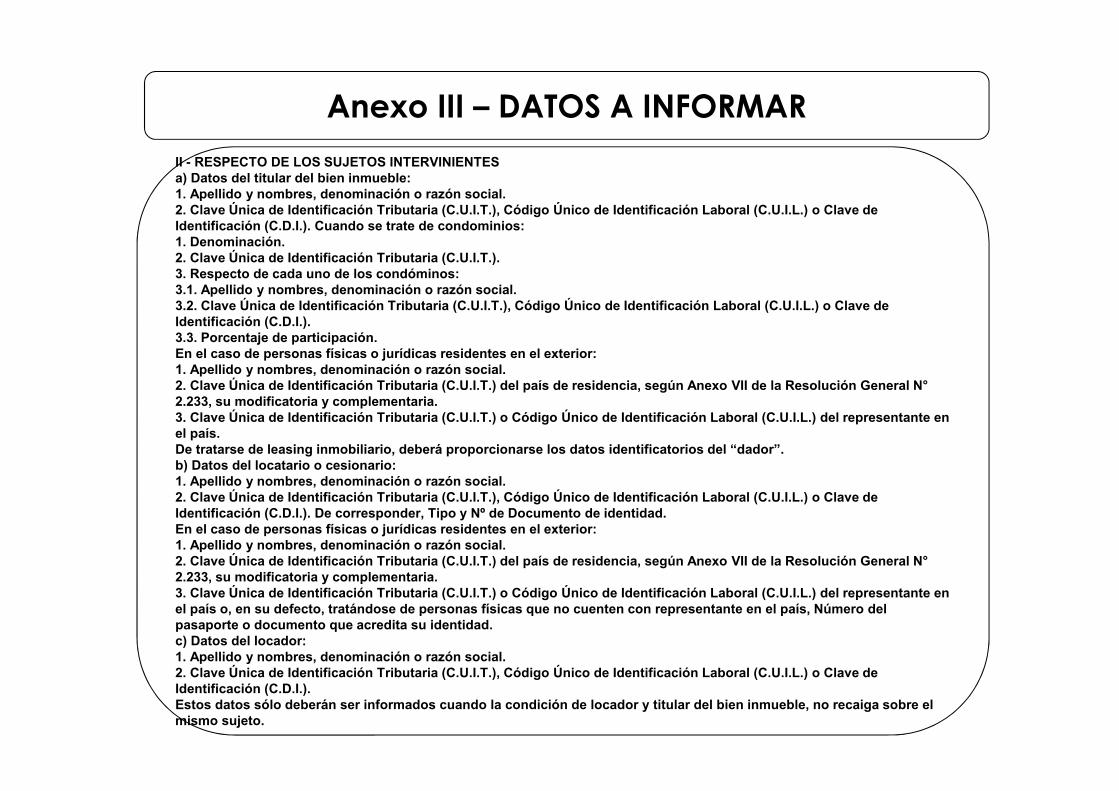

II - RESPECTO DE LOS SUJETOS INTERVINIENTESa) Datos del titular del bien inmueble:1. Apellido y nombres, denominación o razón social.2. Clave Única de Identificación Tributaria (C.U.I.T.), Código Único de Identificación Laboral (C.U.I.L.) o Clave de Identificación (C.D.I.). Cuando se trate de condominios:1. Denominación.2. Clave Única de Identificación Tributaria (C.U.I.T.).3. Respecto de cada uno de los condóminos:3.1. Apellido y nombres, denominación o razón social.3.2. Clave Única de Identificación Tributaria (C.U.I.T.), Código Único de Identificación Laboral (C.U.I.L.) o Clave de Identificación (C.D.I.).3.3. Porcentaje de participación.En el caso de personas físicas o jurídicas residentes en el exterior: 1. Apellido y nombres, denominación o razón social. 2. Clave Única de Identificación Tributaria (C.U.I.T.) del país de residencia, según Anexo VII de la Resolución General N°2.233, su modificatoria y complementaria.3. Clave Única de Identificación Tributaria (C.U.I.T.) o Código Único de Identificación Laboral (C.U.I.L.) del representante en el país.De tratarse de leasing inmobiliario, deberá proporcionarse los datos identificatorios del “dador”.b) Datos del locatario o cesionario:1. Apellido y nombres, denominación o razón social.2. Clave Única de Identificación Tributaria (C.U.I.T.), Código Único de Identificación Laboral (C.U.I.L.) o Clave de Identificación (C.D.I.). De corresponder, Tipo y Nº de Documento de identidad. En el caso de personas físicas o jurídicas residentes en el exterior:1. Apellido y nombres, denominación o razón social.2. Clave Única de Identificación Tributaria (C.U.I.T.) del país de residencia, según Anexo VII de la Resolución General N°2.233, su modificatoria y complementaria.3. Clave Única de Identificación Tributaria (C.U.I.T.) o Código Único de Identificación Laboral (C.U.I.L.) del representante en el país o, en su defecto, tratándose de personas físicas que no cuenten con representante en el país, Número del pasaporte o documento que acredita su identidad. c) Datos del locador:1. Apellido y nombres, denominación o razón social.2. Clave Única de Identificación Tributaria (C.U.I.T.), Código Único de Identificación Laboral (C.U.I.L.) o Clave de Identificación (C.D.I.).Estos datos sólo deberán ser informados cuando la condición de locador y titular del bien inmueble, no recaiga sobre el mismo sujeto.

Anexo III – DATOS A INFORMAR

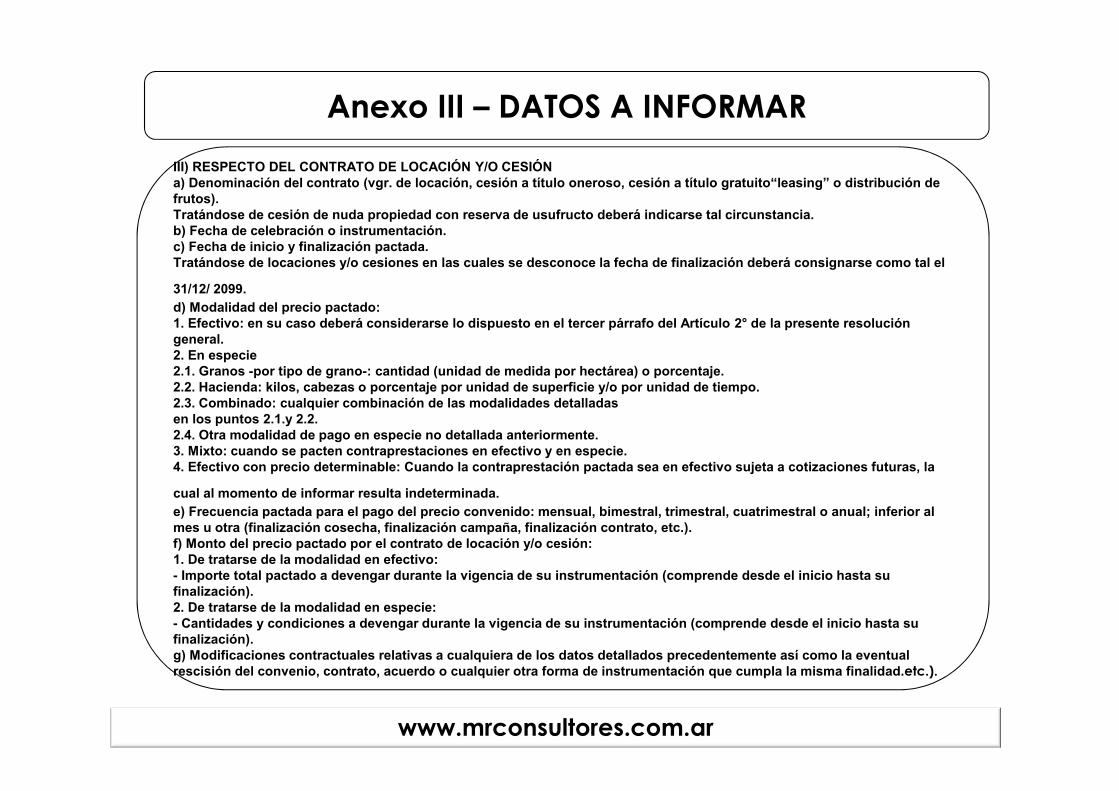

III) RESPECTO DEL CONTRATO DE LOCACIÓN Y/O CESIÓNa) Denominación del contrato (vgr. de locación, cesión a título oneroso, cesión a título gratuito“leasing” o distribución de frutos). Tratándose de cesión de nuda propiedad con reserva de usufructo deberá indicarse tal circunstancia.b) Fecha de celebración o instrumentación.c) Fecha de inicio y finalización pactada.Tratándose de locaciones y/o cesiones en las cuales se desconoce la fecha de finalización deberá consignarse como tal el

31/12/ 2099.d) Modalidad del precio pactado:1. Efectivo: en su caso deberá considerarse lo dispuesto en el tercer párrafo del Artículo 2° de la presente resolución general.2. En especie2.1. Granos -por tipo de grano-: cantidad (unidad de medida por hectárea) o porcentaje.2.2. Hacienda: kilos, cabezas o porcentaje por unidad de superficie y/o por unidad de tiempo.2.3. Combinado: cualquier combinación de las modalidades detalladasen los puntos 2.1.y 2.2.2.4. Otra modalidad de pago en especie no detallada anteriormente.3. Mixto: cuando se pacten contraprestaciones en efectivo y en especie. 4. Efectivo con precio determinable: Cuando la contraprestación pactada sea en efectivo sujeta a cotizaciones futuras, la

cual al momento de informar resulta indeterminada.e) Frecuencia pactada para el pago del precio convenido: mensual, bimestral, trimestral, cuatrimestral o anual; inferior al mes u otra (finalización cosecha, finalización campaña, finalización contrato, etc.).f) Monto del precio pactado por el contrato de locación y/o cesión:1. De tratarse de la modalidad en efectivo:- Importe total pactado a devengar durante la vigencia de su instrumentación (comprende desde el inicio hasta su finalización).2. De tratarse de la modalidad en especie:- Cantidades y condiciones a devengar durante la vigencia de su instrumentación (comprende desde el inicio hasta su finalización).g) Modificaciones contractuales relativas a cualquiera de los datos detallados precedentemente así como la eventual rescisión del convenio, contrato, acuerdo o cualquier otra forma de instrumentación que cumpla la misma finalidad.etc.).

www.mrconsultores.com.ar

ABC PREGUNTAS FRECUENTES

ID 13602981Aquellos contratos que no se encuentran instrumentados por escrito, sino que fueron convenidos verbalmente, ¿se encuentran alcanzados por el régimen? ¿Cómo deben informarse?07/09/2010 12:00:00 a.m.

www.mrconsultores.com.ar

El régimen comprende todos los contratos o acuerdos sin importar la forma deinstrumentación (verbales, escritos, instrumentos públicos o privados, etc.).A los efectos de la carga de datos debe considerarse que:

- La fecha de inicio es aquella en que tiene vigencia el "acuerdo" y se generan losderechos y obligaciones para las partes. Esta fecha siempre es conocida por losintervinientes.

- La fecha de instrumentación -para la aplicación Web se consigna en el campo "Fecha decelebración"-, de tratarse de "acuerdos" verbales resultará como mínimo la misma que lafecha de inicio o una anterior.

- En el campo de fecha de finalización del contrato deberá informarse aquella que se hayaestablecido, de no haberse estipulado una fecha de finalización de la operación -seentiende que es por tiempo indeterminado- deberá completarse el campo con la fecha31/12/2099.

- El campo "Monto total al finalizar el contrato" debe completarse informando el total acobrar durante la vigencia del contrato.

ABC PREGUNTAS FRECUENTES

ID 13612349Evento 2682 - ¿Cómo se informa un contrato de alquiler que abarca más de una partida catastral? Ejemplo: casa quinta que se alquila mensualmente y si bien se hace un contrato son varias partidas.09/08/2010 12:00:00 a.m.

www.mrconsultores.com.ar

El sistema permite ingresar más de una partida por contrato, en consecuencia, se debeinformar cada una de ellas.A los efectos de la carga de la información, en la pantalla en la cual se informan los datos delinmueble pueden seleccionarse dos opciones: "próximo paso" ó "agregar otro inmueble",debiendo seleccionar esta última y cargar los datos de las demás partidas catastrales.Fuente: CIT AFIP

ABC PREGUNTAS FRECUENTES

ID 13642795Evento 2683 - Cuando se informa el contrato, en el total y el importe periódico, ¿debe incluirse el IVA?11/08/2010 12:00:00 a.m.

www.mrconsultores.com.ar

Tanto en el campo "Monto en pesos al finalizar contrato" como en "Monto del precio pactadoen efectivo" el importe debe informarse sin considerar el IVA.Fuente: CIT AFIP

ABC PREGUNTAS FRECUENTES

ID13715397Un sujeto residente en el país, posee el 20% de la propiedad de un inmueble rural (superficie mayor a 30 hectáreas) arrendado a una SRL. El 80% restante, es propiedad, en condominio, de 4 personas físicas, no residentes en el país. A su vez, el sujeto residente es representante de los condóminos del exterior. ¿Quiénes y cómo deben informar el contrato?25/08/2010 12:00:00 a.m.

www.mrconsultores.com.ar

El artículo 15 de la RG establece, "cuando, estando obligado a hacerlo, el condominio nocumpliere con la presentación de la información, cada uno de sus integrantes deberásuministrar la información individualmente, con prescindencia del monto de las rentas quecorresponda a su participación".Asimismo, el artículo 1 dice: "Cuando el o los inmuebles pertenezcan a sujetos residentes enel exterior, la obligación señalada estará a cargo de sus representantes en el país".En consecuencia, el sujeto representante debe informar el contrato de cada uno de susrepresentados y el propio, a menos que el condominio se encuentre inscripto ante la AFIP ysea éste quien informe la operación.

Fuente: CIT AFIP

ABC PREGUNTAS FRECUENTES

ID13715397Un sujeto residente en el país, posee el 20% de la propiedad de un inmueble rural (superficie mayor a 30 hectáreas) arrendado a una SRL. El 80% restante, es propiedad, en condominio, de 4 personas físicas, no residentes en el país. A su vez, el sujeto residente es representante de los condóminos del exterior. ¿Quiénes y cómo deben informar el contrato?25/08/2010 12:00:00 a.m.

www.mrconsultores.com.ar

El artículo 15 de la RG establece, "cuando, estando obligado a hacerlo, el condominio nocumpliere con la presentación de la información, cada uno de sus integrantes deberásuministrar la información individualmente, con prescindencia del monto de las rentas quecorresponda a su participación".Asimismo, el artículo 1 dice: "Cuando el o los inmuebles pertenezcan a sujetos residentes enel exterior, la obligación señalada estará a cargo de sus representantes en el país".En consecuencia, el sujeto representante debe informar el contrato de cada uno de susrepresentados y el propio, a menos que el condominio se encuentre inscripto ante la AFIP ysea éste quien informe la operación.

Fuente: CIT AFIP

ABC PREGUNTAS FRECUENTES

ID 13539747En el caso de un sujeto empadronado en el Registro por poseer alquileres que superan los $8000 mensuales, ¿debe informar todas las locaciones, incluso aquellas que no superan los $8000 o únicamente aquellas que superan dicho importe?22/07/2010 12:00:00 a.m.

www.mrconsultores.com.ar

El artículo 7 de la Resolución General 2820 establece quiénes son los sujetos obligados a empadronarse y remite al artículo 2 en el que se indican las operaciones alcanzadas por el régimen. Con respecto a la suma de las operaciones que se menciona, la obligación de informar los contratos surge cuando la suma de las rentas percibidas supera los $ 8.000, y cuando se supera este límite tiene la obligación de informar todos los contratos, por haber superado en su conjunto el límite establecido. Por ejemplo, si tiene dos contratos por $ 3000 mensuales cada uno, es decir suma $ 6.000 por mes no tiene obligación de informar. Sin embargo, si luego firma un contrato más por $ 3000, con lo que pasará a percibir en conjunto $ 9000 mensuales tiene la obligación de empadronarse y de informar los tres contratos. Por último, el agente de retención en la medida que el contrato de locación sea por un monto inferior a $ 8000 o tenga más de un contrato con el mismo locador pero en su conjunto la suma no alcance este límite, no tiene obligación de efectuar la verificación establecida en al art 13 de la RG 2820; pero en el caso que el agente de retención tenga más de un contrato de locación con el mismo locador y la suma de los montos supere el límite se $ 8000 mensuales tiene la obligación de verificar todos los contratos.

ABC PREGUNTAS FRECUENTES

ID 13727107Una persona física tiene alquileres por $4500 y a su vez forma parte de un condominio de dos personas físicas (50 % cada una) cuyos ingresos por alquileres ascienden a $7000. ¿Debe empadronarse e informar?25/08/2010 12:00:00 a.m.

www.mrconsultores.com.ar

La persona física debe informar todos los contratos por los que se encuentra alcanzado(con excepción de aquellos que hayan sido informados por el condominio).En este caso, el contribuyente debe informar los dos contratos, dado que las rentas brutas que percibe por ellos son iguales o superiores $ 8000 ($4500 del contrato individual más $3500 correspondientes a su participación en el condominio). El condominio no debe informar ya que por dicha operación no se encuentra alcanzado.

MUCHAS GRACIAS!

Departamento de Capacitación

www.mrconsultores.com.ar