04 argentina y las instituciones financieras … · 2016-05-09 · La decisión del FMI de...

18

el resultado de esta interacción, especialmente en el contexto de la severa crisis monetaria de Argentina en el período 2000-2002. El premio Nobel de Economía, Joseph E. Stiglitz, en muchas de sus conferencias y artícu- los, así como en su polémico libro Cómo hacer que la globalización funcione ha insistido que «Argentina fue el estudiante de matrícula del Fondo Monetario Internacional (FMI), y todos sa- bemos lo que pasó: Argentina experimentó una crisis de dimensión colosal. Sólo cuando los ar- gentinos rechazaron las recomendaciones del FMI, la economía comenzó a crecer. En el perio- do 2004-2006, Argentina creció por encima del 8 por 100 anual» BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015 51 Colaboraciones «¿No es agradable pensar que mañana es un nuevo día, todavía sin errores?” L.M. Montgomery 1. Introducción Históricamente, Argentina ha sido uno de los principales socios regionales de las Instituciones de Bretton Woods y el Banco Interamericano de Desarrollo (BID). Ha habido un gran número de dis- cusiones altamente politizadas sobre el legado y ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO? Vadim Grishin* Ana María Martínez Jerez** El colapso de la economía argentina en 2002 y la prosperidad vivida por el país en el perio- do 2003-2013 al abandonar las directrices del Fondo Monetario Internacional forzaron una re- visión de la condicionalidad de los programas del FMI. Los altos precios de los productos bá- sicos y alimentos, principales exportaciones de Argentina, produjeron un golpe de suerte sin precedentes. Sin embargo, a raíz de la crisis financiera mundial de 2008, la economía de Argentina empezó a mostrar su vulnerabilidad al descansar en un modelo económico que en unos años mostraría su incapacidad de crecer. En respuesta al deterioro del entorno exterior y al debilitamiento de las reservas financieras, las autoridades argentinas empezaron a tomar una serie de medidas para volver a los mercados internacionales de capital, mejorar la competiti- vidad nacional, restablecer la estabilidad fiscal y la confianza de los inversores. En este con- texto, Argentina es consciente que la normalización de las relaciones con el Grupo del Banco Mundial y el FMI enviará un fuerte mensaje positivo a los socios internacionales y a la comu- nidad internacional de negocios. Palabras clave: deuda externa, balanza por cuenta corriente, inflación, recesión, condicionalidad, refor- mas estructurales. Clasificación JEL: E3, F4, F5, H3, H6. * Economista. Profesor Adjunto. Universidad de Georgetown. ** Técnico Comercial y Economista del Estado. Versión de julio de 2015.

Transcript of 04 argentina y las instituciones financieras … · 2016-05-09 · La decisión del FMI de...

el resultado de esta interacción, especialmenteen el contexto de la severa crisis monetaria deArgentina en el período 2000-2002.

El premio Nobel de Economía, Joseph E.Stiglitz, en muchas de sus conferencias y artícu-los, así como en su polémico libro Cómo hacerque la globalización funcione ha insistido que«Argentina fue el estudiante de matrícula delFondo Monetario Internacional (FMI), y todos sa-bemos lo que pasó: Argentina experimentó unacrisis de dimensión colosal. Sólo cuando los ar-gentinos rechazaron las recomendaciones delFMI, la economía comenzó a crecer. En el perio-do 2004-2006, Argentina creció por encima del 8por 100 anual» �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

51

Co

lab

ora

cio

nes

«¿No es agradable pensar que mañana esun nuevo día, todavía sin errores?”

L.M. Montgomery

1. Introducción

Históricamente, Argentina ha sido uno de losprincipales socios regionales de las Institucionesde Bretton Woods y el Banco Interamericano deDesarrollo (BID). Ha habido un gran número de dis-cusiones altamente politizadas sobre el legado y

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

Vadim Grishin*Ana María Martínez Jerez**

El colapso de la economía argentina en 2002 y la prosperidad vivida por el país en el perio-

do 2003-2013 al abandonar las directrices del Fondo Monetario Internacional forzaron una re-

visión de la condicionalidad de los programas del FMI. Los altos precios de los productos bá-

sicos y alimentos, principales exportaciones de Argentina, produjeron un golpe de suerte sin

precedentes. Sin embargo, a raíz de la crisis financiera mundial de 2008, la economía de

Argentina empezó a mostrar su vulnerabilidad al descansar en un modelo económico que en

unos años mostraría su incapacidad de crecer. En respuesta al deterioro del entorno exterior y

al debilitamiento de las reservas financieras, las autoridades argentinas empezaron a tomar una

serie de medidas para volver a los mercados internacionales de capital, mejorar la competiti-

vidad nacional, restablecer la estabilidad fiscal y la confianza de los inversores. En este con-

texto, Argentina es consciente que la normalización de las relaciones con el Grupo del Banco

Mundial y el FMI enviará un fuerte mensaje positivo a los socios internacionales y a la comu-

nidad internacional de negocios.

Palabras clave: deuda externa, balanza por cuenta corriente, inflación, recesión, condicionalidad, refor-

mas estructurales.

Clasificación JEL: E3, F4, F5, H3, H6.

* Economista. Profesor Adjunto. Universidad de Georgetown.** Técnico Comercial y Economista del Estado.

Versión de julio de 2015.

Esto parece una generalización injusta y unasimplificación excesiva de una situación econó-mica sorprendente tanto para Argentina como pa-ra el FMI. El FMI merece su parte de culpa y de-bería ser considerado responsable, en parte, deestos eventos dramáticos, porque a lo largo de ladécada anterior, el FMI estuvo involucrado en elpaís con cinco acuerdos de financiación sucesi-vos. No obstante, había otros actores también in-volucrados que tenían la responsabilidad últimade la política económica de Argentina.

Con este telón de fondo, el objetivo de este ar-tículo es presentar las lecciones aprendidas porel FMI en el caso de Argentina; los motivos quellevaron a este país del colapso económico a losaños de bonanza en la primera década de 2000;los fallos del modelo económico actual argentinoque empujan a sus autoridades a acercarse nue-vamente a las Instituciones de Bretton Woods ydiferencias y similitudes entre Argentina y Grecia.El artículo concluye con una reflexión sobre el fu-turo de Argentina.

2. Lecciones aprendidas por el FMI

La decisión del FMI de proporcionar présta-mos a Argentina en 2001, y el posterior incumpli-miento del pago de su deuda, tuvieron ampliasrepercusiones en las prácticas de concesión depréstamos del FMI. Esta situación sirvió como ca-talizador final para un examen detallado de la po-lítica de acceso excepcional del FMI que inicial-mente fue diseñada para ser muy flexible en fun ciónde las «circunstancias excepcionales».

La Oficina de Evaluación Independiente (OEI),creada en 2001 para llevar a cabo evaluacionesindependientes y objetivas de las políticas y lasactividades del FMI, emitió un informe, que ana-lizaba el papel del FMI en Argentina durante1991-2001, centrándose especialmente en el pe-riodo de gestación de la crisis a partir de 2000hasta el impago soberano a principios de 2002.

Desde entonces el FMI ha revisado periódica-mente la relación entre su marco de concesión de

préstamos y la vulnerabilidad de la deuda sobe-rana de un país. Los componentes claves de es-te marco se modificaron de nuevo en 2010, peroel impulso inicial para el ajuste se recibió de losacontecimientos de 2002 que sirvieron como mo-delo para explorar el cambio específico para ha-cer las prácticas de concesión de préstamos máscalibradas a las situaciones de deuda de los paí-ses miembros.

La OEI admitió que la vigilancia y la condicio-nalidad de los programas del FMI fueron «obstacu-lizados por las debilidades de los análisis y las li-mitaciones de los datos». La falta de una fuertecondicionalidad estructural «tuvo el desafortuna-do resultado de obligar a que el FMI siguiera com-prometido con Argentina, cuando la evidente faltade avances sustantivos en las reformas es tructu -ra les debería haber puesto fin al programa». El FMIdejó de proporcionar financiación a Argentina cuan-do el país no cumplió con sus objetivos de défi-cit. La población argentina se apresuró para reti-rar su dinero de los bancos, pero el Gobiernocongeló los depósitos, provocando los consiguien-tes disturbios y una oleada de inestabilidad política(Argentina tuvo tres presidentes en cuatro días). Laeconomía argentina cayó en depresión.

En virtud de los resultados y lecciones apren-didas de esta experiencia argentina del FMI, laOEI elaboró un conjunto detallado de recomen-daciones. La respuesta de los evaluadores a lacuestión de vital importancia que debía estar pre-sente en esa interacción bilateral fue bastanteambigua. Por un lado, los evaluadores destaca-ron la importancia de que Argentina se involucra-ra y aceptara el buen hacer del FMI. Por otro lado,los evaluadores introdujeron una condicionalidadimportante en la aplicación de este principio, perono debía dar lugar a políticas equívocas o exce-sivamente débiles. Ante el hecho de que una debi-lidad institucional está por lo general muy arraigadaen los sistemas políticos de los países emergentes,el FMI tenía que imponer la condicionalidad estruc-tural de las próximas reformas, que no podía ser sus-tituida por la mera participación e involucración deArgentina en el diseño del programa. �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

52

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

La OEI se centró también en la velocidad de lasacciones necesarias para resolver la crisis. Cual -quier retraso podía aumentar significativamente sucoste final a través de una mayor pérdida de pro-ducción, fuga de capitales adicional y erosión de lacalidad de los activos en el sistema bancario.

Por el lado monetario, se reconoció que el ti-po de cambio argentino, con el peso vinculado ala paridad del dólar desde 1991 hasta enero de2002, se hizo incompatible con otras políticas.

Se prestó especial atención a las políticas fis-cales, que podían ayudar a estabilizar las condi-ciones económicas y suavizar los shocks de laactividad económica en el período de crisis. Espor eso que las medidas fiscales debían ser sen-sibles a los desequilibrios fiscales año a año y alstock global de deuda pública.

Un marco fiscal que promueva la estabilidadfiscal a través del ciclo económico puede fomen-tar un crecimiento más estable y elevado, al mis-mo tiempo que apoya la sostenibilidad de la deu-da. El nivel de deuda sostenible depende de lascaracterísticas económicas de un país. Cuandoexisten preocupaciones bien fundadas sobre lasostenibilidad de la deuda y del tipo de cambio,no es razonable esperar una reversión voluntariade los flujos de capital. Sólo una reestructuraciónde la deuda que lleve a la reducción del valor ac-tual neto (VAN) de los pagos de la deuda o, si secree que la deuda es sostenible, un amplio pa-quete de financiación por parte del sector públi-co tiene la posibilidad de revertir la dinámica dela deuda desfavorable. En este sentido, el FMIdesarrolló posteriormente un concepto acerca de lanecesidad de restablecer tanto la confianza de losinversores como la capacidad de un país para re-cuperar el acceso a los mercados de capital.

Al mismo tiempo, cualquier operación de rees-tructuración de la deuda impone unos costes quedeben sopesarse frente a los costes de retrasar lareestructuración, de lo contrario los problemas pa-ra un cliente pueden agravarse, poniendo los recur-sos propios del FMI en mayor riesgo.

La conclusión general de la OEI fue bastantesencilla: el proceso de toma de decisiones del FMI

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

53

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

debía mejorar en términos de análisis de riesgos,responsabilidad y previsibilidad. Cuando los proble-mas de balanza de pagos no se pueden resolveren un plazo razonable (medio plazo), puede ser me-jor no aceptar un acuerdo. A pesar del trauma, laeconomía argentina se estabilizó en 2002.

3. Años de bonanza (2003-2013):logros y defectos

En la última década, aproximadamente dostercios de las economías de mercados emergen-tes y en desarrollo experimentaron un crecimien-to sin precedentes. Estas economías sólo cono-cieron un revés a corto plazo durante la crisisfinanciera. Este extraordinario ciclo expansivo sedebió en parte a un fuerte crecimiento de China,aunque otras economías de países emergentestambién aumentaron sustancialmente su PIB encasi un 5 por 100 en promedio en la década de2000, lo que implicó una media de crecimiento del1 por 100 mayor que la registrada durante los 20años anteriores.

Las economías de mercados emergentes vivie-ron un contexto externo favorable que apoyó su cre-cimiento, con un comercio mundial creciente poten-ciado por la liberalización financiera y comercial; lamejora de las condiciones financieras impulsadaspor tipos de interés a la baja; la reducción de la deu-da pública y externa y los diferenciales soberanosy unos precios de las commodities sostenidamen-te altos. Las recientes «Perspectivas del FMI» po-nen el acento en los siguientes determinantes deeste período inusual de desarrollo de las economíasde mercados emergentes:

– La agresiva expansión de las cadenas devalor mundial y regional, que estimulan la trans-ferencia de conocimiento y tecnología.

– El trasvase de recursos a los sectores demayor productividad, como resultado de la reubi-cación y la creciente inversión extranjera directa.

– La mayor diversificación, expansión de las in -dustrias no alimentarias y servicios múltiples. �

Muchos mercados emergentes podrían haberaplicado algunas reformas estructurales que tantose necesitaban para mejorar su competitividad ycrecimiento de productividad. El superávit por cuen-ta corriente y las abultadas reservas de divisas ha-bían abierto un margen de maniobra monetaria yfiscal que reinaba en estas economías. Se propu-so la teoría de la disociación entre los grandes mer-cados emergentes, especialmente los países BRIC(Brasil, Rusia, India y China) y las economías desa -rrolladas. Como siempre sucede, la realidad resul-tó ser más complicada. Una crisis financiera mun-dial puso de manifiesto que la demanda de losmercados desarrollados, en particular a través delas cadenas de suministro globales, siguen tenien-do una importancia crítica para el desarrollo de laseconomías de mercados emergentes.

Vale la pena mencionar que durante 2003-2013 el crecimiento del PIB de Argentina fue in-cluso superior a los indicadores promedio de laseconomías de mercados emergentes. El PIB deArgentina creció a un ritmo medio del 6 por 100anual frente a una tasa media anual de crecimien-to del 2 por 100 lograda durante el periodo 1991-2002. La industria en Argentina creció a una tasaanual del 9 por 100, alcanzando un crecimientorécord del 17 por 100 la fabricación de automóvi-les. La producción de automóviles se multiplicópor más de cuatro, pasando de 200.000 unida-des en 2003 a 826.000 unidades en 2011, la mi-tad de los cuales eran para la exportación.

Una de las razones de tal «salto económico»fue que las exportaciones argentinas crecieroncomo consecuencia del aumento de la competiti-vidad a causa de la depreciación de la moneda yla aceleración económica de sus principales so-cios comerciales. La «bonanza de los productosbásicos» y los altos precios de los alimentos pro-dujeron un golpe de suerte sin precedentes. La di -rección del comercio también se desplazó. La sojase convirtió en el principal producto de exporta-ción (17,5 por 100 de la exportación total del país),con China como comprador principal. Todos los es-fuerzos de los productores argentinos para mejorar

su posición en la cadena global de valor a travésde la fabricación local de aceite de soja no tuvie-ron éxito. Los productos primarios representaban el85 por 100 de las exportaciones argentinas a China.Por el contrario, Brasil se convirtió en el mayor im-portador de bienes manufacturados de Argentina,comprando más del 80 por 100 de las exportacio-nes de automóviles argentinos.

La demanda interna fue apoyada principal-mente por el consumo interno y la inversión pri-vada, que aumentó hasta el 20 por 100. Mientrasque la inversión pública se estancó y se mantu-vo en un nivel relativamente bajo de 3,6 por 100;la inversión en su conjunto alcanzó de forma sos-tenida un nivel promedio de 21 por 100 del PIBentre 2001 y 2012. Este porcentaje fue un 2,8 por100 más alto de lo que fue entre 1993 y 2001.

Las entradas netas de inversión extranjera di-recta (IED) alcanzaron un nivel récord de 15.300millones de dólares en 2012 (Gráfico 1) y la IEDacumulada del país creció de 17.000 millones a57.000 millones de dólares en el período 2005-2010. El sector petrolero fue el principal receptorde IED (22,5 por 100), seguido de la extracciónde minerales, industria química y sector financie-ro privado.

Por país de origen, los inversores estadouni-denses alcanzaron una posición de liderazgo concasi 13.000 millones de dólares de inversión di-recta acumulada en 2013, seguido por Holandacon 9.400 millones de dólares. España perdió suliderazgo a largo plazo, pasando a la tercera po-sición con 9.300 millones de dólares de inversióndirecta después de la polémica nacionalizaciónde la parte de propiedad española de YPF.

Las inversiones y los préstamos que han re-gistrado un rápido crecimiento en Argentina pro-ceden de los países BRIC, principalmente China(Tabla 1). Sinopec Group1 compró una unidad depetróleo y gas argentina de Occidental PetroleumCorporation por 2.450 millones de dólares en 2010.Occidental Argentina tenía reservas probadas �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

54

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

1 Business Development Petroleum Engineering China Petroche -mical Corporation.

Nidera, por unos 1,2 millones de dólares en mar-zo de 2014. La sucursal más grande de Nidera es-tá localizada en Argentina con una capacidad de al-macenamiento y red logística de 5,5 millones detoneladas. La soja, trigo y maíz son los principalesproductos comercializados por Nidera. Muchos agri -cultores locales expresaron su preocupación res-pecto a esta compra debido a una potencial con-centración de mercado.

COFCO también compró una participaciónmayoritaria en Noble Group (basado en Hong-Kong) que gestiona la cadena de suministro in-ternacional de recursos agrícolas, energía, meta-les y minerales, por 1.500 millones de dólares en2014. COFCO planea formar una empresa con-junta entre Nidera y Noble Group, para vincularsu negocio de procesamiento y distribución de ce-reales en China con abastecimiento de granos �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

55

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

brutas de 393 millones de barriles equivalentesde petróleo e intereses en 23 concesiones de pro-ducción y exploración en el país. Mientras queCNOOC Group2 compró una participación del 50por 100 en el holding argentino Bridas por 3.100millones de dólares. Esta operación dio acceso aCNOOC Group a los activos e inversiones deBridas, incluyendo su participación del 40 por 100en Pan American Energy, el segundo mayor pro-ductor de combustibles fósiles de Argentina, asícomo los activos de petróleo y gas de Bridas enChile y Bolivia.

La mayor compañía de productos agrícolas yalimentos de China, COFCO Corporación, adqui-rió el 51 por 100 del grupo de comercializaciónde productos básicos y agrícolas de Países Bajos,

2 China National Offshore Oil Corporation.

GRÁFICO 1IED, FLUJOS NETOS CORRIENTES

(En millones de USD)

Fuente: Grupo del Banco Mundial, Indicadores de Desarrollo Mundial, Washington DC, 2015.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

TABLA 1. ACUERDOS DE PRÉSTAMOS DE CHINA CON ARGENTINA(Millones de USD)

2010....................... Renovation and expansion of the national rail network 11.8502012....................... Wind project of Grupo Isolux Corsan SA 2612012....................... Wind power project on the Gastre plains 3.0002014....................... Renovation of the Belgrano Cargas freight rail system 2.0902014....................... Construction of two hydroelectric dams 4.7002014....................... Swap operations during next three years 11.000

Fuente: IHLO, Chinese Investments in Argentina. Hong Kong, August 2013; Reuters, China to loan Argentina $7.5 billion. Buenos Aires, July18, 2014.

y comercio de armas en América Latina y fortale-cer, de esta manera, su posición de mercado entodo el mundo.

Sin embargo, la participación de la IED de Asia(principalmente de China) se mantuvo relativa-mente baja en Argentina (2,6 por 100 del total) en2014, frente al 10 por 100 en Brasil y más del 14por 100 en Ecuador. Nadie puede sobreestimarel papel de la IED en el modelo económico argen-tino, ya que su participación en el PIB es de alre-dedor del 2 por 100; sin embargo, nadie debe su-bestimar el impacto de la IED. Investigadores dela Comisión Económica para América Latina y elCaribe (CEPAL) observaron una diferencia impor-tante entre la IED de los años noventa y la décadadel 2000 en Argentina. Las fusiones y adquisicio-nes dominaron en los años noventa generandoun efecto de exclusión (crowding out). Desde 2004,una nueva oleada de IED ha incentivado la crea-ción de clusters industriales, ha ayudado a aumen-tar la productividad, y ha abierto nuevas oportu-nidades para hacer frente a los desequilibriosestructurales. La industria del automóvil ha absor-bido tecnología moderna y conocimientos técni-cos, y productores extranjeros de petróleo y gasnatural han traído nuevos equipos, mejorando elrendimiento de los pozos.

En la última década, el crecimiento económi-co y social ha tenido un carácter inclusivo. En las

áreas metropolitanas se han creado 3,7 millonesde puestos de trabajo. El nivel de desempleo ha dis-minuido del 20 al 6,9 por 100 entre 2002 y 2012.La mejora del mercado laboral ha contribuido demanera significativa a la reducción de la pobrezadel 31 por 100 en 2004 al 10,8 por 100 en 2013y la pobreza extrema se ha reducido del 6,3 al 1,3por 100 en el mismo período. El coeficiente deGini se ha reducido de 50,2 por 100 en 2004 a42,5 por 100 en 2012 y la clase media ha creci-do del 34 al 53 por 100 de la población entre 2000y 2011 lo que ha marcado mejoras en el área deprosperidad compartida. Sin embargo, más del 40por 100 de la población argentina se mantiene enriesgo de caer en la pobreza.

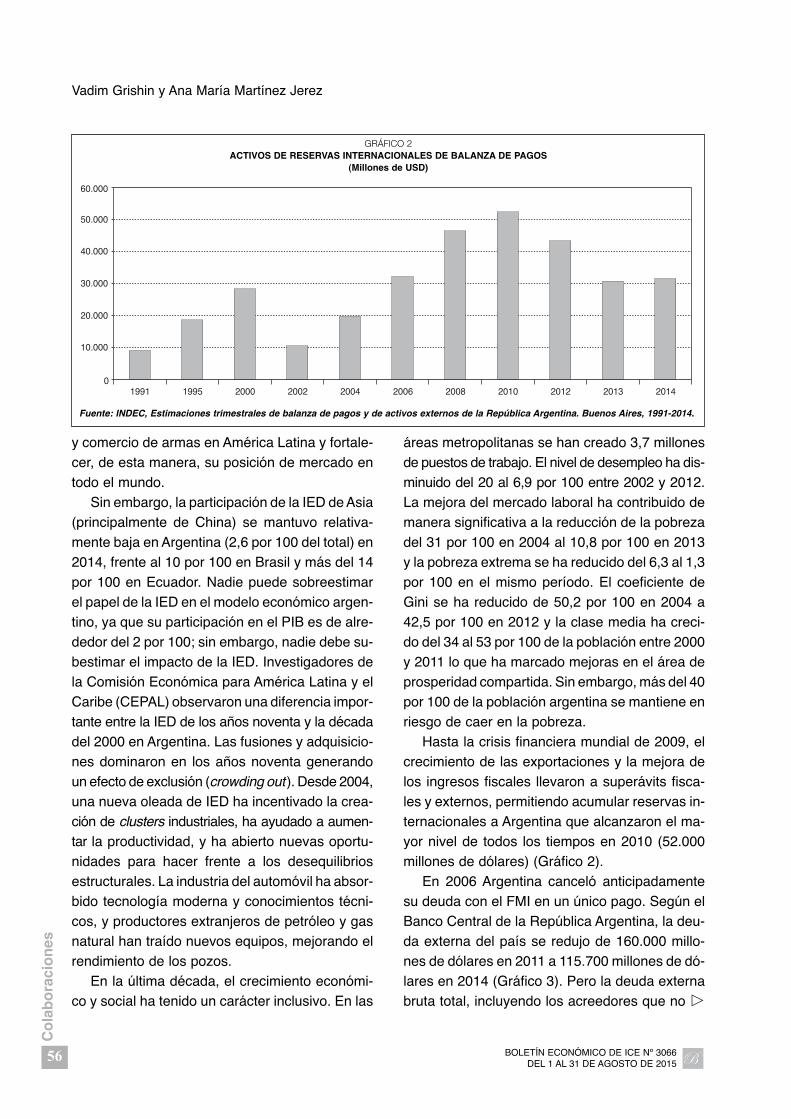

Hasta la crisis financiera mundial de 2009, elcrecimiento de las exportaciones y la mejora delos ingresos fiscales llevaron a superávits fisca-les y externos, permitiendo acumular reservas in-ternacionales a Argentina que alcanzaron el ma-yor nivel de todos los tiempos en 2010 (52.000millones de dólares) (Gráfico 2).

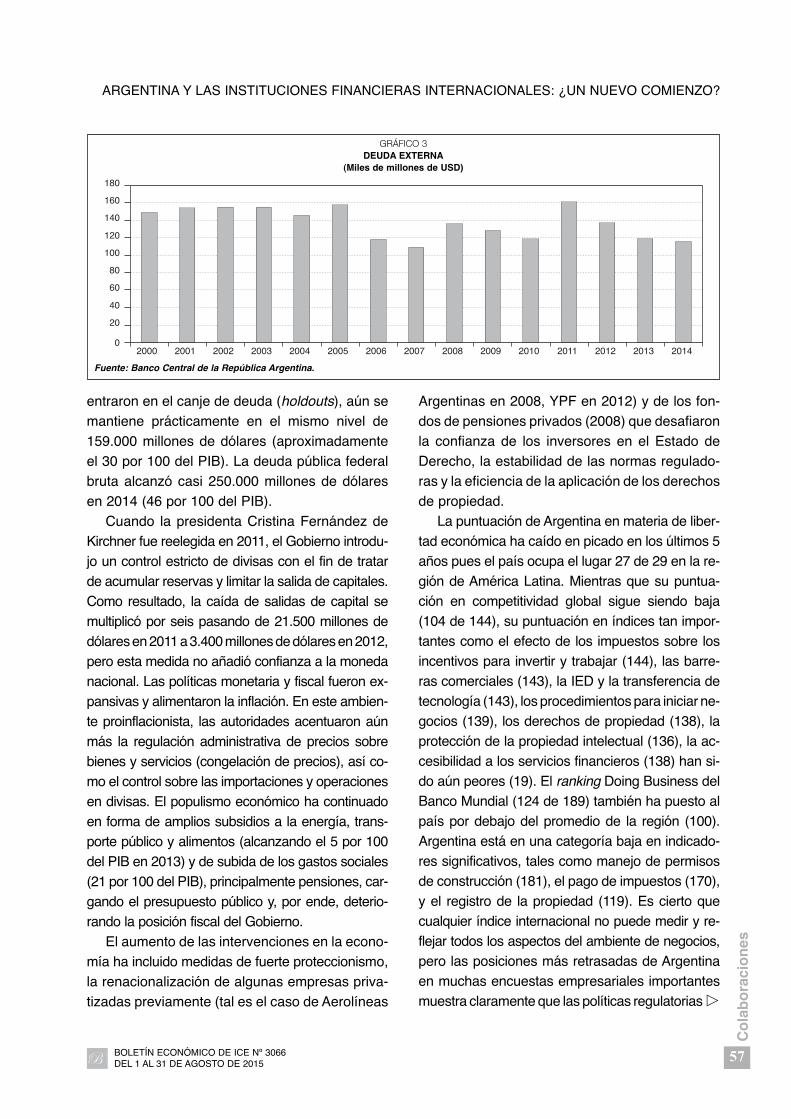

En 2006 Argentina canceló anticipadamentesu deuda con el FMI en un único pago. Según elBanco Central de la República Argentina, la deu-da externa del país se redujo de 160.000 millo-nes de dólares en 2011 a 115.700 millones de dó-lares en 2014 (Gráfico 3). Pero la deuda externabruta total, incluyendo los acreedores que no �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

56

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

GRÁFICO 2ACTIVOS DE RESERVAS INTERNACIONALES DE BALANZA DE PAGOS

(Millones de USD)

Fuente: INDEC, Estimaciones trimestrales de balanza de pagos y de activos externos de la República Argentina. Buenos Aires, 1991-2014.

0

10.000

20.000

30.000

40.000

50.000

60.000

1991 1995 2000 2002 2004 2006 2008 2010 2012 2013 2014

entraron en el canje de deuda (holdouts), aún semantiene prácticamente en el mismo nivel de159.000 millones de dólares (aproximadamenteel 30 por 100 del PIB). La deuda pública federalbruta alcanzó casi 250.000 millones de dólaresen 2014 (46 por 100 del PIB).

Cuando la presidenta Cristina Fernández deKirchner fue reelegida en 2011, el Gobierno introdu-jo un control estricto de divisas con el fin de tratarde acumular reservas y limitar la salida de capitales.Como resultado, la caída de salidas de capital semultiplicó por seis pasando de 21.500 millones dedólares en 2011 a 3.400 millones de dólares en 2012,pero esta medida no añadió confianza a la monedanacional. Las políticas monetaria y fiscal fueron ex-pansivas y alimentaron la inflación. En este ambien-te proinflacionista, las autoridades acentuaron aúnmás la regulación administrativa de precios sobrebienes y servicios (congelación de precios), así co-mo el control sobre las importaciones y operacionesen divisas. El populismo económico ha continuadoen forma de amplios subsidios a la energía, trans-porte público y alimentos (alcanzando el 5 por 100del PIB en 2013) y de subida de los gastos sociales(21 por 100 del PIB), principalmente pensiones, car-gando el presupuesto público y, por ende, deterio-rando la posición fiscal del Gobierno.

El aumento de las intervenciones en la econo-mía ha incluido medidas de fuerte proteccionismo,la renacionalización de algunas empresas priva-tizadas previamente (tal es el caso de Aerolíneas

Argentinas en 2008, YPF en 2012) y de los fon-dos de pensiones privados (2008) que desafiaronla confianza de los inversores en el Estado deDerecho, la estabilidad de las normas regulado-ras y la eficiencia de la aplicación de los derechosde propiedad.

La puntuación de Argentina en materia de liber-tad económica ha caído en picado en los últimos 5años pues el país ocupa el lugar 27 de 29 en la re-gión de América Latina. Mientras que su puntua-ción en competitividad global sigue siendo baja(104 de 144), su puntuación en índices tan impor-tantes como el efecto de los impuestos sobre losincentivos para invertir y trabajar (144), las barre-ras comerciales (143), la IED y la transferencia detecnología (143), los procedimientos para iniciar ne-gocios (139), los derechos de propiedad (138), laprotección de la propiedad intelectual (136), la ac-cesibilidad a los servicios financieros (138) han si-do aún peores (19). El ranking Doing Business delBanco Mundial (124 de 189) también ha puesto alpaís por debajo del promedio de la región (100).Argentina está en una categoría baja en indicado-res significativos, tales como manejo de permisosde construcción (181), el pago de impuestos (170),y el registro de la propiedad (119). Es cierto quecualquier índice internacional no puede medir y re-flejar todos los aspectos del ambiente de negocios,pero las posiciones más retrasadas de Argentinaen muchas encuestas empresariales importantesmues tra claramente que las políticas regulatorias �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

57

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

GRÁFICO 3DEUDA EXTERNA

(Miles de millones de USD)

Fuente: Banco Central de la República Argentina.

0

20

40

60

80

100

120

140

160

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

existentes no crean incentivos económicos ni for-talecen la iniciativa empresarial o la competitivi-dad.

Argentina ha permanecido fuera de los mercadosinternacionales de bonos después de que dejara depagar 92.000 millones de dólares de principal de sudeuda externa durante la crisis financiera en di-ciembre de 2001. Las reestructuraciones de deu-da en 2005 y 2010 no recibieron el apoyo de todoslos acreedores, a pesar de que Argentina reestruc-turó el 93 por 100 de su deuda externa con un des-cuento del 70-75 por 100. Un grupo minoritario delos llamados acreedores que no entraron en el can-je de deuda (holdouts) liderados por los fondos bui-tre rechazaron cualquier reducción (haircut) y en2011 presentaron una demanda contra Argentinaen la Corte del Distrito Sur de Nueva York. Esta si-tuación ha creado una ambigüedad adicional paralos inversores que temían que todo el dinero recau-dado se congelaría por demandas de los acreedo-res que no entraron en el canje de deuda. En es-te contexto, la prima de riesgo de impago y riesgode mercado de Argentina alcanzó un nivel muy ele-vado de nuevo.

La situación se deterioró aún más cuando en ju-nio de 2014, la Corte Suprema de los EstadosUnidos se negó a escuchar la apelación de Ar gen -tina a las decisiones de los tribunales federales deNew York que concluyeron que Argentina había vio-lado la cláusula pari passu en los bonos impaga-dos (defaulted bonds) y se le prohibió hacer pagosfuturos de los bonos reestructurados a menos quea los acreedores que no entraron en el canje de ladeuda se les pagara en su totalidad. Desde enton-ces los pagos por parte de Argentina de esos bo-nos reestructurados de derecho extranjero han si-do completamente bloqueados y hay una falta declaridad sobre los futuros pagos de bonos reestruc-turados denominados en moneda extranjera entodas las jurisdicciones. Cualquier decisión esprobable que se posponga hasta que un nuevopresidente electo en las próximas elecciones deoctubre de 2015 ocupe su despacho en la CasaRosada.

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

58

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

4. ¿Un punto de inflexión hacia «años devacas flacas»?

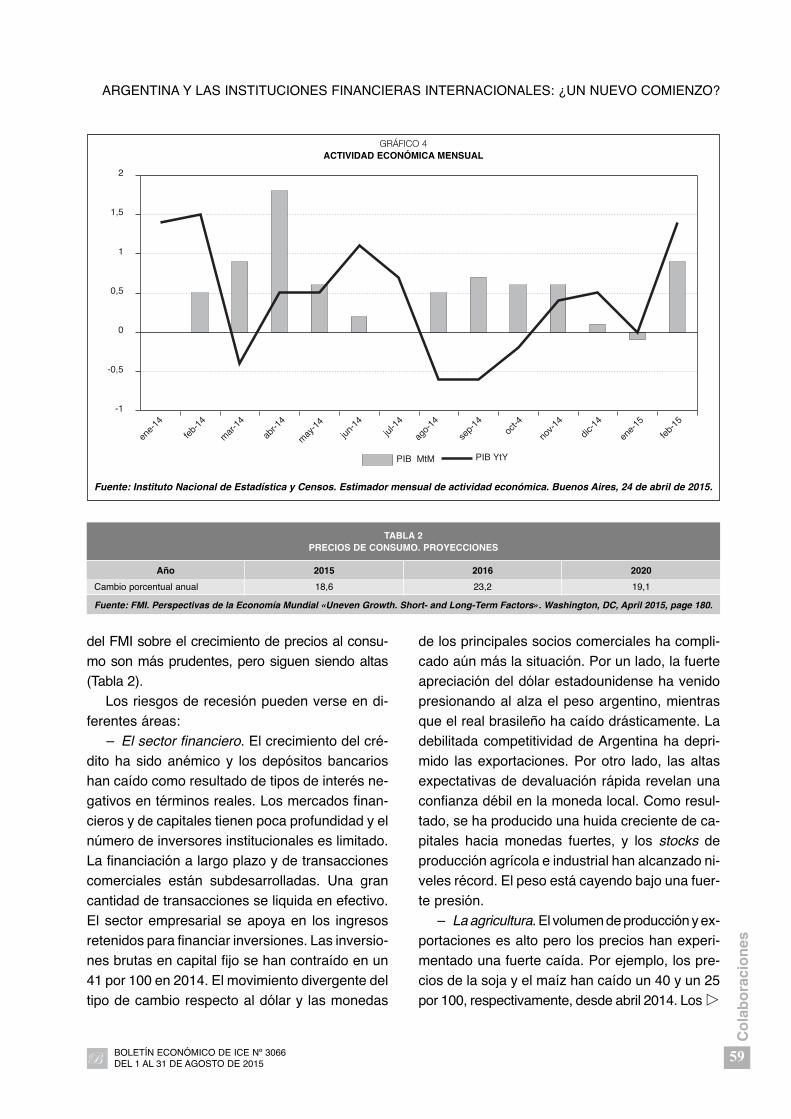

A raíz de la crisis financiera mundial de 2008,la economía de Argentina entró en un período devulnerabilidad y comenzó a desacelerar. Despuésde un crecimiento casi cero en 2009, creció un9,1 por 100 en 2010 y un 8,6 por 100 en 2011, pe-ro la recuperación económica no era sostenible.Se trató de un pico de recuperación temporal queterminó rápidamente. Tan pronto como la deman-da interna y externa se debilitaron, el crecimien-to se desaceleró drásticamente al 0,9 por 100 en2012; subió al 2,9 por 100 en 2013 y volvió a caeral 0,5 por 100 en 2014. De acuerdo con la previ-sión del FMI, el PIB podría contraerse en 2015 yestar cerca de cero en 2016. El alivio temporal aprincipios de 2015 (Gráfico 4) se explica por la re-ducción de la factura de importación de petróleoy precios de energía más bajos, y por inversionespúblicas adicionales en la industria de la construc-ción a través del programa de préstamos de vivien-da subsidiada por el Gobierno (PROCREAR). Sinembargo, todo ello es poco probable que puedaevitar la caída en recesión de Argentina. Se es-pera que los precios del petróleo sean bajos pe-ro existe un alto nivel de incertidumbre y volatili-dad, lo que puede afectar a las inversiones enproyectos de gas y aceite de esquisto. El gastopúblico no puede ser elevado porque las reser-vas financieras se han evaporado y el Gobiernoha visto restringida su capacidad de pedir pres-tado a nivel nacional e internacional.

La disminución del crecimiento acompaña a la al-ta inflación, lo que es un síntoma peligroso de estan-flación a pesar de que el nivel de desempleo enArgentina sigue siendo moderado (7 por 100 a fina-les de 2014). Según el Instituto de Finanzas In ter na -cionales, la tasa de inflación se situó en 26,4 por 100en 2013, 40,6 por 100 en 2014 (mientras el InstitutoNacional de Estadística y Censos (INDEC) de Argen -tina informó que la inflación fue del 23,9 por 100 en2014); la inflación será del 35 por 100 en 2015 y del41,8 por 100 el próximo año. Las proyecciones �

del FMI sobre el crecimiento de precios al consu-mo son más prudentes, pero siguen siendo altas(Tabla 2).

Los riesgos de recesión pueden verse en di-ferentes áreas:

– El sector financiero. El crecimiento del cré-dito ha sido anémico y los depósitos bancarioshan caído como resultado de tipos de interés ne-gativos en términos reales. Los mercados finan-cieros y de capitales tienen poca profundidad y elnúmero de inversores institucionales es limitado.La financiación a largo plazo y de transaccionescomerciales están subdesarrolladas. Una grancantidad de transacciones se liquida en efectivo.El sector empresarial se apoya en los ingresosretenidos para financiar inversiones. Las inversio-nes brutas en capital fijo se han contraído en un41 por 100 en 2014. El movimiento divergente deltipo de cambio respecto al dólar y las monedas

de los principales socios comerciales ha compli-cado aún más la situación. Por un lado, la fuerteapreciación del dólar estadounidense ha venidopresionando al alza el peso argentino, mientrasque el real brasileño ha caído drásticamente. Ladebilitada competitividad de Argentina ha depri-mido las exportaciones. Por otro lado, las altasexpectativas de devaluación rápida revelan unaconfianza débil en la moneda local. Como resul-tado, se ha producido una huida creciente de ca-pitales hacia monedas fuertes, y los stocks deproducción agrícola e industrial han alcanzado ni-veles récord. El peso está cayendo bajo una fuer-te presión.

– La agricultura. El volumen de producción y ex -portaciones es alto pero los precios han experi-mentado una fuerte caída. Por ejemplo, los pre-cios de la soja y el maíz han caído un 40 y un 25por 100, respectivamente, desde abril 2014. Los �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

59

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

GRÁFICO 4ACTIVIDAD ECONÓMICA MENSUAL

Fuente: Instituto Nacional de Estadística y Censos. Estimador mensual de actividad económica. Buenos Aires, 24 de abril de 2015.

-1

-0,5

0

0,5

1

1,5

2

ene-

14

feb-

14

mar

-14

abr-1

4

may

-14

jun-1

4jul

-14

ago-

14

sep-

14oc

t-4

nov-

14

dic-1

4

ene-

15

feb-

15

PIB MtM PIB YtY

TABLA 2PRECIOS DE CONSUMO. PROYECCIONES

Año 2015 2016 2020

Cambio porcentual anual 18,6 23,2 19,1

Fuente: FMI. Perspectivas de la Economía Mundial «Uneven Growth. Short- and Long-Term Factors». Washington, DC, April 2015, page 180.

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

60

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

precios de los cereales probablemente seguiránsiendo bajos, y podrían disminuir aún más debidoa la debilidad de la demanda externa y la fuertecompetencia de los productores no tradicionales.

– La industria automotriz. Es una de las fuer-zas económicas de Argentina; ha sido duramen-te golpeada, tanto por la menor demanda en elpaís como por las menores ventas a su principalsocio comercial, Brasil, que absorbe el 21 por 100de las exportaciones totales argentinas. A pesar delas medidas de estímulo, la producción de vehícu-los y las ventas en el primer trimestre de 2015 hancaído un 30 por 100 respecto al año anterior.

– La construcción. La actividad ha caído de-bido a la disminución de la construcción de in-fraestructuras y carreteras.

– Las exportaciones. Han disminuido un 12por 100 hasta 71.900 millones de dólares en 2014,mientras que el superávit comercial ha alcanza-do su nivel más bajo desde 2001 (6.700 millonesde dólares) frente a un superávit de 8.010 millo-nes de dólares en 2013, y 12.400 millones de dó-lares en 2012.

– Posiciones fiscales. Se han debilitado trans-formándose el superávit en déficit. El déficit fiscaldel gobierno federal alcanzó el 2,5 por 100 en 2014siendo cubierto por el Banco Central.

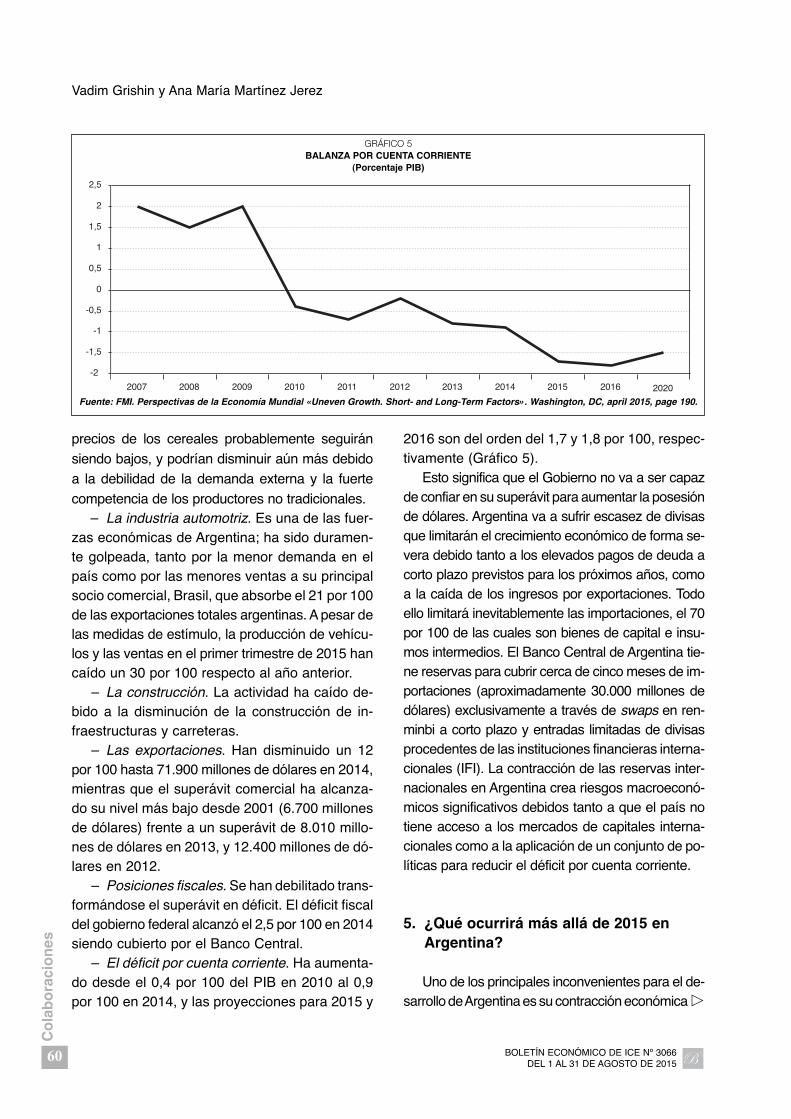

– El déficit por cuenta corriente. Ha aumenta-do desde el 0,4 por 100 del PIB en 2010 al 0,9por 100 en 2014, y las proyecciones para 2015 y

2016 son del orden del 1,7 y 1,8 por 100, respec-tivamente (Gráfico 5).

Esto significa que el Gobierno no va a ser capazde confiar en su superávit para aumentar la posesiónde dólares. Argentina va a sufrir escasez de divisasque limitarán el crecimiento económico de forma se-vera debido tanto a los elevados pagos de deuda acorto plazo previstos para los próximos años, comoa la caída de los ingresos por exportaciones. Todoello limitará inevitablemente las importaciones, el 70por 100 de las cuales son bienes de capital e insu-mos intermedios. El Banco Central de Argentina tie-ne reservas para cubrir cerca de cinco meses de im-portaciones (aproximadamente 30.000 millones dedólares) exclusivamente a través de swaps en ren-minbi a corto plazo y entradas limitadas de divisasprocedentes de las instituciones financieras interna-cionales (IFI). La contracción de las reservas inter-nacionales en Argentina crea riesgos macroeconó-micos significativos debidos tanto a que el país notiene acceso a los mercados de capitales interna-cionales como a la aplicación de un conjunto de po-líticas para reducir el déficit por cuenta corriente.

5. ¿Qué ocurrirá más allá de 2015 enArgentina?

Uno de los principales inconvenientes para el de -sa rrollo de Argentina es su contracción económica �

GRÁFICO 5BALANZA POR CUENTA CORRIENTE

(Porcentaje PIB)

Fuente: FMI. Perspectivas de la Economía Mundial «Uneven Growth. Short- and Long-Term Factors». Washington, DC, april 2015, page 190.

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2020

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

61

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

y la caída acentuada de su estabilidad financie-ra. La reducción temporal de la actividad econó-mica no es un gran problema. No obstante, mu-chos de los problemas han surgido debido alestancamiento a largo plazo. El actual modeloeconómico no genera un crecimiento sostenible.En la última década, las fortunas económicas sehicieron y descansaron en una demanda externacreciente de las principales exportaciones argen-tinas y en un fuerte consumo local; en parte, laspolíticas de redistribución contribuyeron a ello.Esta ecuación ya no funciona correctamente y laregulación administrativa está casi agotada conel aumento de la ineficiencia de las políticas queaplica. Argentina se enfrenta a una nueva y durarealidad económica con una combinación únicade shocks estructurales, coyunturales y externos(internacionales y regionales). Esta combinaciónde shocks complica la tarea de recuperación.

En primer lugar, Argentina se ve afectada poruna crisis estructural que ha impactado a variospaíses latinoamericanos, entre ellos Brasil. El pro-blema estructural de Argentina es su gran reto, in-cluso más que la fuerte caída de los precios mun-diales de los alimentos. Durante los últimos 15 años,Argentina ha fracasado en lanzar unas reformasinstitucionales profundas y sostenidas, y esto hadado lugar a una decadencia institucional y a unadisminución en la tasa de crecimiento potencial dela economía. La desaceleración impulsada por fac-tores estructurales es más difícil de revertir al re-querir tiempo y voluntad política para modificar laspolíticas y ajustar las normas.

En segundo lugar, hay una cuestión de cicloeconómico en la economía de Argentina. Una de -saceleración de las inversiones se ha visto agra-vada por el litigio de deuda soberana respecto alos acreedores que no participaron en el canje dela deuda. Se espera que la vuelta de EstadosUnidos a una política monetaria convencional de-teriore las condiciones financieras y monetarias enAmérica Latina, y las perspectivas de Argentina pa-ra atraer dinero barato y a largo plazo de los mer-cados internacionales de capital continúa sin estarclara, incluso aunque se encontrara una solución

a los acreedores que no participaron en el canjede deuda (holdouts). Bajo la presión inflacionis-ta, una política monetaria contractiva se hace ne-cesaria. El margen de maniobra para llevar a ca-bo medidas anticíclicas para compensar ladesaceleración del crecimiento también se ve li-mitado por la constreñida situación fiscal y la com-plejidad de la movilización de ingresos con la“nueva norma” de los precios de los alimentos.En estas circunstancias, la consolidación fiscaldolorosa es casi inevitable para fortalecer la ba-lanza por cuenta corriente.

En tercer lugar, hay shocks externos, incluyen-do la caída de los precios mundiales de los ali-mentos, y un más bajo crecimiento de los socioscomerciales de lo esperado. América Latina seenfrenta a una probable nueva «realidad medio-cre» de larga duración.

En este contexto, es muy difícil encontrar la com-binación correcta de políticas, ya que todos los te-mas están interconectados y el espacio de actua-ción de las políticas es limitado. El ejemplo másnotable de esta complejidad se manifiesta en elsector energético. A pesar de los enormes recursosenergéticos, Argentina se ha desplazado rápida-mente del grupo de países exportadores de ener-gía al grupo de países importadores. La produccióntotal de energía primaria se redujo de 3.822 cuatri-llones de BTU (British Thermal Unit), en 2006 a3.111 cuatrillones de BTU en 2012; mientras que elconsumo aumentó de 3.304 cuatrillones de BTU a3.665 cuatrillones de BTU en el mismo período.Argentina importó 18.400 millones de kilovatios-hora en 2014, casi un aumento del 80 por 100 res-pecto a las importaciones de energía eléctrica en2013, para satisfacer la demanda nacional de elec-tricidad. La producción de petróleo del país se hacontraído en un tercio desde su máximo alcanza-do en 1998. A pesar de tener 11,1 trillones de piescúbicos de reservas probadas de gas natural, y lasegunda mayor cuenca de gas de esquisto en elmundo en «Vaca Muerta», con unos 308 trillones depies cúbicos de reservas de gas de esquisto estima-das, la producción de gas natural de Argentina �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

62

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

disminuyó en 2013, a 1,3 trillones de pies cúbicosde gas natural seco, por séptimo año consecutivo.

La regulación administrativa de los precios dela energía también ha creado enormes distorsio-nes en el mercado, potenciando el consumo ydesalentando las inversiones. Como resultado,los precios de la electricidad son alrededor de untercio del precio medio en los países vecinos. Ladiferencia en el coste del gas natural importado yel coste medio para los consumidores locales hallegado al 1.000 por 100. La creciente brecha ha si-do cubierta por subsidios a la energía, que hanaumentado a casi el 2,5 por 100 del PIB.

En otoño 2014, después de largas negociacio-nes entre el Gobierno federal, provincias producto-ras de petróleo regional, YPF y representantes delsector de petróleo y gas privado, el Congreso ar-gentino aprobó una nueva Ley de Hidrocarburos.Ha sido un esfuerzo por abordar algunos de estosdesequilibrios y hacer varias mejoras en el marcode la reglamentación para fomentar las inversionesextranjeras a largo plazo. La nueva ley ha introdu-cido un único proceso de licitación a nivel nacional;ha aclarado los plazos de extensión del permiso deexploración; ha ampliado el tope de exportación li-bre de aranceles al 20 por 100 de la producción; yha unificado los topes de royalties limitados paralas provincias productoras de petróleo. Tales ajus-tes de política han enviado una señal positiva a losinversores, pero no van lo suficientemente lejos pa-ra revertir completamente una tendencia negativaen el sector energético.

En respuesta al deterioro del entorno exterior y aldebilitamiento de las reservas financieras, las auto-ridades argentinas tomaron otras medidas, que de-berían haber tomado antes (pero que no se tomaronporque la situación se veía mejor en aquel momen-to) para volver a los mercados internacionales de ca-pital, mejorar la competitividad nacional, restablecerla estabilidad fiscal y la confianza de los inversores.

En 2014 el peso se devaluó un 20 por 100 y lassub venciones al gas y al agua también se redu-jeron un 20 por 100 en media. Argentina tambiénreconoció el fallo del ICSID (International Centre

for Settlement of Investment Disputes) en cinco dis-

putas de propiedad e inversión. En este sentido,

Argentina negoció un pago por compensación de

5.000 millones de dólares con Repsol por los acti-

vos nacionalizados de YPF, y acordó pagar 9.700

millones de dólares a los acreedores oficiales del

Club de París en los próximos cinco años.

Todos estos esfuerzos han ayudado a romper

el estancamiento en el que se encontraban las re-

laciones con las IFI, en particular las instituciones

de Bretton Woods. El Banco Mundial había con-

gelado la financiación de todas las operaciones

en Argentina desde 2012. La aprobación de un

nuevo Acuerdo de Partenariado con Argentina

(Country Partnership Agreement –CPA–) también

se había retrasado. La última consulta del Artículo

IV del FMI en Argentina se había ido posponien-

do desde 2006. En 2013, el FMI emitió una de-

claración de censura desafiando la metodología

estadística nacional respecto al índice de precios

al consumidor (IPC) y pidió una mejora en la ca-

lidad de los datos oficiales de IPC y PIB.

El BID ha sido históricamente uno de los prin-

cipales acreedores internacionales de Argentina,

con unas aprobaciones anuales promedio de

1.360 millones de dólares en los últimos años. La

cartera activa de proyectos del sector público in-

cluye 54 operaciones con un valor total aproba-

do de unos 9.200 millones de dólares, de los cua-

les están pendientes de desembolsar unos 3.874

millones de dólares (42,1 por 100). La cartera es-

tá distribuida como sigue: el 61 por 100 está de-

dicada a proyectos que apoyan el crecimiento y la

competitividad (transporte, energía, ciencia y tec-

nología, desarrollo agrícola y rural, turismo); el 28

por 100 en el área de desarrollo social (agua po-

table y saneamiento, educación, salud, desarrollo

social, desarrollo urbano); y el 11 por 100 en el área

de gobernanza (modernización del Estado, gestión

fiscal, seguridad ciudadana). Al mismo tiempo, Ar -

gen tina ha alcanzado rápidamente su techo de en-

deudamiento con el BID, lo que puede limitar exten-

sos préstamos en el futuro. �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

63

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

A pesar de la cautela y persistentes prejuiciosexistentes, Buenos Aires se ha fijado como obje-tivo clave volver a comprometerse con las insti-tuciones de Bretton Woods por varias razones ob-vias:

• La normalización de las relaciones con elGrupo del Banco Mundial y el FMI tendrá un efec-to demostración y enviará un fuerte mensaje po-sitivo a los socios internacionales y la comunidadinternacional de negocios.

• La participación del FMI en la evaluaciónmacroeconómica, así como en las políticas mo-netaria y fiscal reducirá el escepticismo sobre losdatos económicos sesgados a nivel local y con-firmará el retorno a las normas internacionales.

• La financiación del Grupo del Banco Mundiala los sectores público y privado tiene influenciasignificativa y aumenta la capacidad de un paíspara pedir prestado en los mercados de capita-les y atraer nuevos inversores privados e institu-cionales.

• Una implementación del proyecto suele iracompañada de asistencia técnica y refleja la ex-periencia del Grupo del Banco Mundial y las me-jores prácticas internacionales, contribuyendo ala creación de capacidades.

Adicionalmente, hay un interés evidente porparte de las instituciones de Bretton Woods de rea -nudar una interacción de pleno derecho con unade las economías más grandes de AméricaLatina, teniendo presente las lecciones aprendi-das en el pasado. La ausencia de una relación taly la incapacidad duradera para encontrar solucio-nes razonables a las cuestiones bilaterales hancreado un riesgo reputacional en las institucionesde Bretton Woods. Los principales grupos de in-terés en las instituciones de Bretton Woods hanconsiderado un enfoque «más suave» tras losajustes económicos realizados por Argentina y lacompetencia potencial de nuevas instituciones endesarrollo, como el Banco de los BRICS (Brasil,Rusia, India, China y Sudáfrica).

Esta situación empujó al Grupo del BancoMundial a aprobar en 2014 un nuevo Acuerdo de

Partenariado con Argentina (Country PartnershipAgreement –CPA–) para el periodo 2015-2018descansando sobre tres grandes temas: la crea-ción de empleo; la disponibilidad de activos parapersonas y hogares; y la reducción de los riesgosambientales. El nuevo Acuerdo de Partenariadocon Argentina prevé una nueva financiación deinversiones de unos 1.000-1.200 millones de dó-lares por año fiscal del Banco Mundial, mientrasque la International Finance Corporation (IFC)compromete unos 1.700 millones de dólares pa-ra apoyar al sector privado. La MultilateralInvestment Guarantee Agency (MIGA) tambiénconsiderará las solicitudes de cobertura de las in-versiones sobre una base de caso por caso.

A partir de junio de 2014, el Directorio Ejecu -tivo del FMI ha revisado en varias ocasiones elprogreso de Argentina en el suministro de infor-mación estadística oficial, lo que refleja una me-jora notable en el suministro de los datos recien-tes. El FMI ha expresado su disposición a continuarel diálogo bilateral y fortalecer aún más las rela-ciones con Argentina.

En el contexto de un continuo diálogo entre elBID y el Gobierno de Argentina, el BID ha contadosiempre con una Estrategia País para Argentina.Con el fin de asegurar que las intervenciones delBID tengan el máximo impacto, Argentina y el BIDacordaron una Estrategia País 2012-2015 con unenfoque geográfico en dos regiones críticas: la re-gión del Norte Grande que muestra los niveles másbajos de desarrollo económico del país, y el GranBuenos Aires que sufre de los mayores niveles deexclusión social y se enfrenta a grandes retos de sos-tenibilidad urbana.

La inminente próxima campaña electoral enArgentina ha limitado las decisiones económicassustantivas y las ha trasladado al período poste-rior a las elecciones presidenciales y parlamen-tarias de otoño 2015. Se espera que un nuevoGobierno reanude las negociaciones y llegue a unacuerdo con los acreedores que no entraron enel canje de deuda, lo que podría permitir a Argen -tina evitar un nuevo impago soberano. Todo lo �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

64

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

cual sería un cambio de las reglas de juego parael futuro desarrollo económico.

6. Argentina y Grecia: ¿similitudes ograndes diferencias?

En este contexto actual, no son pocos los eco-nomistas que tratan de identificar similitudes en-tre el caso de Argentina y Grecia. Arturo C. Porze -canski, especialista en finanzas internacionalesen la American University y autor de numerosostrabajos sobre el default de Argentina, destacaque el caso de Grecia «es probable que sea pe-or. Argentina fue relativamente afortunado», aun-que no exento de serias dificultades.

Lo que produjo un fuerte deterioro de los sa-larios reales y la actividad económica enArgentina fue la conversión obligatoria de los ac-tivos y deudas denominados en dólares a pesosal tipo de cambio un dólar un peso. Esta conver-sión forzosa decretada en enero de 2002 y cono-cida popularmente como el «corralón» provocóun drástico ajuste fiscal y un deterioro del nivelde vida de los argentinos como consecuencia delestallido inflacionario que siguió a la devaluaciónmasiva del peso. El colapso financiero de Argen -tina fue tal que uno de cada cinco argentinos sequedó sin trabajo. El peso perdió casi el 70 por100 de su valor, y los bancos congelaron los de-pósitos y miles de los manifestantes, sin éxito, tra-taron de retirar sus ahorros de los bancos. En lasprotestas y saqueos de diciembre de 2001 murie-ron 27 personas; las manifestaciones en Greciahan resultado ser «más pacíficas».

Los que sostienen que el crecimiento de la eco-nomía argentina entre 2003 y 2013 (después deuna caída de un 10 por 100 del PIB real en 2002y una caída total del 25 por 100 del PIB real entre1999-2002) tuvo su origen en la conversión obliga-toria de dólares a pesos ignoran el hecho de que,en 2003, Argentina tenía un sector privado compe-titivo, bien capitalizado e infrautilizado que había si-do construido en la década anterior, y que a partir

de mediados de 2002 permitió a Argentina apro-vechar el tirón del crecimiento de los intercam-bios internacionales. La recuperación económicade Argentina fue impulsada en gran parte por unfuerte aumento de las exportaciones de productosbásicos ante la demanda de países en rápido cre-cimiento como Brasil y China. Argentina tenía unapoblación de más de 41 millones de habitantes yun PIB de 610.000 millones de dólares en 2013.Aunque es un importador neto de energía, Ar gen -tina tiene vastas reservas de petróleo de esquistoy gas que podrían hacerle autosuficiente. No obs-tante, y pese al elevado crecimiento de este perío-do, Argentina sigue aislada de los mercados inter-nacionales de capital y su sector privado seencuentra en desventaja debido a la persistente es-tanflación.

Grecia, por el contrario, no tiene el sector priva-do que tenía Argentina ni dispone de capacidad in-frautilizada. Grecia no puede esperar un empujóneconómico similar de una conversión forzosa deeuros a dracmas. Si Grecia sigue el mismo cami-no que Argentina, sufrirá décadas de mayores di-ficultades y estanflación. Grecia es altamente de-pendiente de las importaciones, principalmente depetróleo bruto y refinado y productos farmacéuticos.Mientras que su principal exportación es tambiénpetróleo refinado, tiene que importar crudo para susrefinerías. Sus únicas exportaciones destacadas deproducción local son el pescado fresco y el algo-dón, siendo difícil aumentar significativamente lasventas de cualquiera de estos productos, ya que laUE tiene cuotas estrictas para prevenir la pesca ex-cesiva, mientras que la producción de algodón seenfrenta a una menor demanda para textiles y a lafalta de financiación bancaria. Adicionalmente, Gre -cia es un país pequeño, con una población de po-co más de 11 millones de habitantes y un PIB de242.000 millones de dólares en 2013.

Grecia ha impuesto controles de cambio y res-tricciones sobre la retirada de dinero en efectivode sus bancos para evitar el colapso de su siste-ma bancario. El Banco Central Europeo (BCE) hamantenido a los bancos griegos con vida. Sólo el �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

65

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

Banco de Grecia debe al BCE más de 125.000millones de euros para financiar las salidas de ca-pital y las necesidades de liquidez. El BCE tieneen su posesión 27.000 millones de euros de deu-da soberana griega. El sector privado (gran par-te del cual financia sus actividades con los prés-tamos denominados en euros de bancos no griegos)no está pagando sus deudas y la mitad de lospréstamos bancarios del país están en mora. Losimpuestos no se pagan y la gente está acaparan-do euros. Como señala la economista estadouni-dense de origen cubano, Carmen M. Reinhart, estasituación (de control de cambios, restricciones a laretirada de dinero efectivo de los bancos, impagode deudas por el sector privado, morosidad banca-ria) se produjo en Argentina en 2002 y 1989, enPerú en 1985, en Bolivia y México en 1982; to-das eran economías dolarizadas bajo estrés queconvirtieron forzosamente sus depósitos denomi-nados en dólares a moneda nacional. Esta conver-sión forzosa vino acompañada de fuga de capita-les, caída de la producción y severa contracción dela intermediación financiera nacional. Por todo ello,un acuerdo de reducción significativa de la deudagriega y la garantía del apoyo del BCE al sistemabancario griego se consideran las vías para evitarque Grecia recorra el doloroso camino que supon-dría abandonar el euro y reintroducir el dracma. Eldesafío práctico de difusión de una nueva monedasería enorme. No es lo mismo devaluar una mone-da existente que crear una nueva en un contextode crisis.

En el mismo sentido que Carmen M. Reinhart,el exministro de Economía de Argentina, RobertoLavagna, acreditado por desempeñar un papel cla-ve en la recuperación de su país después del impa-go de la deuda en 2001, ha afirmado que la mane-ra de ayudar a Grecia a salir de la crisis y evitar unconflicto dentro de la Unión Europea es renegociarsu deuda. En la misma línea, Martin Guzmán de laUniversidad de Columbia destaca que, hasta ciertopunto, Grecia se enfrenta a una situación más com-pleja de la que vivió Argentina en 2001. El impago deArgentina fue acompañado por una gran devaluaciónde la moneda que hizo al país más competitivo y que,junto con la reestructuración de la deuda, sentó

las bases para una recuperación económica sos-tenida.

Adicionalmente, es preciso resaltar que se es-tán analizando diferentes etapas de la crisis eco-nómica y financiera, en Argentina 2002 (etapa ini-cial) y en Grecia 2015 (etapa de madurez). Losgriegos ya han puesto en marcha un conjunto dereformas estructurales, han hecho ajustes econó-micos dolorosos que han permitido volver a lasenda del crecimiento después de los conflictos. Elprecio de un «U-turn» (retirar el euro y restablecerel dracma) sería aún mayor porque significa pérdi-da de tiempo y mayores sacrificios para toda la so-ciedad.

Según estimaciones del FMI efectuadas en 2012,cualquier moneda con la que Grecia reemplace aleuro reduciría su valor a la mitad rápidamente.Grecia perdería de inmediato el 8 por 100 del PIB,la inflación aumentaría un 35 por 100 y el coste delas importaciones se dispararía. La incertidumbre yla confusión reinarían, exacerbadas por los mesesque tomaría a la nueva moneda entrar en circu-lación; las protestas sociales se multiplicarían. Elprecio del Grexit estaría cerca de los 340.000 mi-llones de euros, esto es, más del 3 por 100 delPIB de la zona euro.

Grecia ha tensado la cuerda hasta el extremocon el fin de conseguir más influencia en las ne-gociaciones para mantener a Grecia en la UE yla zona euro. No obstante, la declaración hechapor Yaris Varoufakis: «Saludo al pueblo argenti-no por haber derrocado a un régimen, y más deun Gobierno, que intentaba desesperadamentesacrificar un pueblo orgulloso en pro de la auste-ridad liderada por el FMI», pone de manifiesto queel espíritu crítico contra las instituciones de BrettonWoods sigue existiendo3. Según Porzecanski, lapoblación de países como Venezuela y Cuba haaguantado economías fallidas y bajos niveles devida durante años. Todo ello demuestra que «Elpopulismo y el nacionalismo todavía son fuerzaspotentes». �

3 Lectura recomendada del artículo de Stiglitz, Joseph E. (July 1st,2015) «Europe´s Attack on Greek Democracy». Become fan. Professorat Columbia University and a Nobel Laureate.

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

66

Co

lab

ora

cio

nes

Vadim Grishin y Ana María Martínez Jerez

Finalmente, obligado es destacar la argumenta-ción de algunos economistas que subrayan queGrecia tiene algo que Argentina no tuvo: un marcoinstitucional internacional que puede ayudar a re-cuperar el equilibrio fiscal y externo sin la necesi-dad de la devaluación.

7. Conclusión

Los debates entre los principales candidatosen la carrera presidencial de Argentina muestranun entendimiento general de la inviabilidad eco-nómica del status quo. Sin embargo, hay diferen-cias significativas en cuanto al ritmo, la secuenciay la profundidad de las reformas necesarias parasolventar los límites y grietas del modelo econó-mico actual. Para hacer reformas significativas esimportante contar con un nuevo presidente conmayoría parlamentaria que no pueda ser garan-tizada en esta etapa. Un nuevo presidente sin unfuerte respaldo del Congreso no sería capaz dellevar a cabo las reformas necesarias. Por otro la-do, existe la posibilidad de las políticas populis-tas ineficientes emergentes de un débil marcoeconómico regional y shocks externos internacio-nales que podrían alimentar el descontento socialy posponer medidas muy necesarias para redu-cir el déficit fiscal.

Tomando todo esto en cuenta, se supone queun conjunto de ajustes graduales y correcciones depolítica son más propensos a ser ejecutados parareducir la intervención estatal excesiva en la eco-nomía, estabilizar la macroeconomía, reducir la mo-netización, unificar el tipo de cambio, y atraer inver-siones. Un paquete de reformas estructurales einstitucionales es una estrategia a medio o inclusolargo plazo y los costes para retrasar esos esfuer-zos inevitablemente serán mayores.

Bibliografía

[1] AKLN, C. Y KOSE, M.A. (2007). «ChangingNature of North-South Linkages: Stylized Factsand Explanations». IMF Working Paper WP/07/280,Washington, D.C.

[2] AMADEO, E. (2003). La Salida del Abismo.Memoria política de la negociación entreDuhalde y el FMI. Buenos Aires: Planeta.

[3] BANCO CENTRAL DE LA REPÚBLICA ARGEN-TINA (2013). Inversiones directas en empresasresidentes. Buenos Aires, p. 5.

[4] BANCO CENTRAL DE LA REPÚBLICA ARGEN-TINA (2015). Estadísticas. Radar Macroeconó -mico. Buenos Aires.

[5] BID (2012). Argentina. Estrategia País. [6] BLUSTEIN, P. (2005). And the Money Kept

Rolling In (and Out): Wall Street, the IMF, and theBankrupting of Argentina. Washington, D.C.:PublicAffairs.

[7] BONELLI, M. (2004). Un Pais en Deuda. La Ar -gentina y su Imposible Relacion con el FMI.Buenos Aires: Planeta.

[8] CAVALLO, D. (2015). «What can Greece learnfrom Argentina´s experience?» World EconomicForum, julio.

[9] CEPAL (2015). Datos y Estadísticas. Santiagode Chile.

[10] CLUB DE PARIS (2014). «The Paris Club andthe Argentine Republic agree to a resumption ofpayments and to clearance of all arrears». PressReleases.

[11] FMI (2013). «Statement by the IMF ExecutiveBoard on Argentina». Press Release No.13/33.Washington, D.C.

[12] FMI (2015). World Economic and FinancialSurveys. Reginal Economic Outlook. WesternHemisphere. Northern Spring, Southern Chills.Washington, D.C., p. 39.

[13] FMI (2004). The IMF and Argentina, 1991-2001.Washington, D.C., pp. 3, 4, 7.

[14] FMI (2013). Sovereign debt restructuring – recentdevelopments and implications for the Fundʼs le-gal and policy framework. Washington, D.C., p. 9.

[15] FMI (2014). Emerging markets in transition:growth prospects and challenges. Washington,D.C., p. 4.

[16] FMI (2014). The Fundʼs lending framework andsovereign debt – preliminary considerations.Washington, D.C., p. 11.

[17] FMI (2015). World Economic Outlook. Unevengrowth. Short and long term factors. WashingtonD.C., p. 76.

[18] GRUPO DEL BANCO MUNDIAL (2014). CountryPartnership Strategy for the Argentine Republicfor the period FY 15-18. Washington, D.C., p. 4. �

BOLETÍN ECONÓMICO DE ICE Nº 3066 DEL 1 AL 31 DE AGOSTO DE 2015

67

Co

lab

ora

cio

nes

ARGENTINA Y LAS INSTITUCIONES FINANCIERAS INTERNACIONALES: ¿UN NUEVO COMIENZO?

[19] GUZMÁN, M. (2015). «Argentina Shows GreeceThere May Be Life After Default». Become a fan.Postdoctoral Research Fellow ColumbiaUniversity GSB, julio.

[20] HÁSKEL, G. (2014). «Chinaʼs purchase ofNidera divides waters among Argentine farmers».Buenos Aires Herald.

[21] INDEC (2014). El Intercambio Comercial Ar -gentina. Exportación, importación y saldo, porzonas económicas y principales países. Años2009-2013. Buenos Aires.

[22] INFANTE, R. y GERSTENFELD, P. (ed.) (2013).«Hacia un desarrollo inclusivo. El caso de laArgentina». Documentos de Proyectos e Investi -ga ciones. Santiago de Chile: Comision Econo -mica para America Latina y el Caribe (CEPAL),p. 68.

[23] INSTITUTE OF INTERNATIONAL FINANCE.(2015). Latin America: The Year of Reckoning.Washington, D.C., p. 3.

[24] INSTITUTE OF INTERNATIONAL FINANCE.(2015). Latin America: The Year of Reckoning.Washington, D.C., p. 14.

[25] INSTITUTO NACIONAL DE ESTADÍSTICAS YCENSOS (INEC). (2015). Estimaciones trimes-trales del balance de pagos y de activos y pasi-vos externos de la República Argentina. BuenosAires.

[26] INTER-AMERICAN DEVELOPMENT BANK.(2015). Argentina. Overview. Washington, D.C.

[27] INTERNATIONAL ENERGY AGENCY. (2015).Statistics for Argentina. Balances. Paris.

[28] KEDAR, C. (2012). The International MonetaryFund and Latin America. The Argentine Puzzlein Context. Temple University Press.

[29] LEY 27.007-InfoLEG-MINISTERIO DE ECONOMÍAY FINANZAS (2007). Disponible en:www.inforleg.gob.ar

[30] MILLER, T. y KIM, A.B. (2015). «2015 Index ofEconomic Freedom. Promoting EconomicOpportunity and Prosperity». The HeritageFoundation and the Wall Street Journal (enlínea). Disponible en:http://www.heritage.org/events/2015/01/2015-index-launch (27 de enero 2015).

[31] MINISTERIO DE ECONOMÍA Y FINANZASPÚBLICAS. (2012). La Macroeconomía Argentina2003-2012. Buenos Aires. pp. 19, 22 y 27.

[32] MINSBURG, N. (2003). Los Guardianes delDinero. Buenos Aires: Grupo Editorial Norma.

[33] MUSSA, M. (2002). Argentina and the Fund:

From Triumph to Tragedy. Washington, D.C.:

Grupo Editorial Planeta y World Publications,

S.A.

[34] NASDAQ (2015). Latest Price & Chart for

Soybeans and Corn. Disponible en:

http://www.nasdaq.com/markets/soybean.aspx#

ixzz3aECkzMWV

http://www.nasdaq.com/markets/corn.aspx#

ixzz3aGfM8MgL

[35] PROCREAR (2015). Programa Crédito Argentino.

Dispo nible en: www.procrear.anses.gob.ar

[36] REINHART, C. M. (2015). «What Greece Can

Expect». Bloomberg View (julio).

[37] STEWART, J. B. (2015). «If Greece Defaults,

Imagine Argentina, but Much Worse». The New

York Times (25 de junio).

[38] STIGLITZ, J. E. (2007). «Making globalization

work». The Economic and Social Review (Winter,

2008), vol. 39, nº 3, pp. 171-190.

[39] TENEMBAUM, E. (2004). Enemigos. Buenos

Aires: Grupo Editorial Norma.

[40] THE ASSOCIATED PRESS (2015). «Argentina

Recalls Its Financial Crisis, Advises Greece».

The New York Times (julio).

[41] THE ECONOMIST (2012). «What Argentina tells

us about Greece» (12 de febrero).

[42] THE ECONOMIST (2015). «Gradation of Grexit»

(11-17 julio).

[43] THE WORLD BANK GROUP (2014). Country

Partnership Strategy for the Argentine Republic

for the period FY 15-18. Washington, D.C. p. 6.

[44] THUKRAL, N. y FLAHERTY, M. (2014). «Chinaʼs

COFCO to pay $1.5 billion for stake in Nobleʼs

agribusiness». Reuters (en línea). Disponible en:

http://reuters.es/article/idUKBREA3207K20140403

(3 de abril de 2014).

[45] UNCTAD (2011). World Investment Report.

Country Fact Sheet: Argentina. Ginebra.

[46] US ENERGY INFORMATION ADMINISTRA-

TION (2015). Argentina. International Analysis.

Washington, D.C.

[47] WORLD BANK GROUP. DOING BUSINESS

(2015). «Going Beyond Efficiency». Economy

Rankings. Argentina. Washington, D.C.

[48] WORLD ECONOMIC FORUM (2014). The

global competitiveness report 2014-2015, p. 111.

BOLETÍN ECONÓMICO DE INFORMACIÓN COMERCIAL ESPAÑOLA (BICE)

SUSCRIPCIÓN ANUAL

BOLETÍN ECONÓMICO DE INFORMACIÓN COMERCIAL ESPAÑOLA (12 NÚMEROS) ESPAÑA

1 año UNIÓN EUROPEA

1 año RESTO DEL

MUNDO 1 año

SUSCRIPCIÓN 65,00 85,00 85,00 Gastos de envío

España 5,76 24,36 30,00 Más 4% de IVA.

Excepto Canarias, Ceuta y Melilla 2,83

TOTAL 73,59 109,36 115,00

EJEMPLARES SUELTOS

BOLETÍN ECONÓMICO DE INFORMACIÓN COMERCIAL ESPAÑOLA

ESPAÑA 1 ejemplar

UNIÓN EUROPEA 1 ejemplar

RESTO DEL MUNDO

1 ejemplar NÚMERO SUELTO 7,00 9,00 9,00

Gastos de envío España

0,48 2,03 2,50

Más 4% de IVA. Excepto Canarias, Ceuta y Melilla

0,30

TOTAL 7,78 11,03 11,50

BOLETÍN ECONÓMICO DE INFORMACIÓN COMERCIAL ESPAÑOLA

ESPAÑA

1 ejemplar UNIÓN EUROPEA

1 ejemplar RESTO DEL

MUNDO 1 ejemplar

NÚMERO SUELTO EXTRAORDINARIO

12,00 15,00 15,00

Gastos de envío España

0,48 2,03 2,50 Más 4% de IVA.

Excepto Canarias, Ceuta y Melilla

0,50

TOTAL 12,98 17,03 17,50

DATOS Nombre y apellidos ................................................................................... Empresa ..................................................................................................... Domicilio .................................................................................................. D.P. .............................. Población ........................................................... N.I.F. ......................................................................................................... Teléf. ...........................................Fax. ...................................................... Email ..........................................................................................................

Transferencia a la cuenta de ingresos por venta de publicaciones del Ministerio de Economía y Competitividad. IBERCAJA. Calle Alcalá 29. 28014 MADRID (ESPAÑA) CÓDIGO CUENTA CLIENTE: 2085-9252-07-0330598330 CÓDIGO BIC DE IBERCAJA: CAZRES2Z IBAN: ES47 2085-9252-07-0330598330

GOBIERNO DE ESPAÑA

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD

SUBSECRETARÍA SECRETARÍA GENERAL TÉCNICA SUBDIRECCIÓN GENERAL ESTUDIOS, INFORMACIÓN Y PUBLICACIONES

Suscripciones y ventas por correspondencia: Paseo de la Castellana, 162 9ª Planta 28046 Madrid. Teléfono 91 603 79 97/93

Suscripciones a través de la página web del Ministerio de Economía y Competitividad

![C.lmara del Senaclo · 2015-07-30 · y ·creo· que n'osotros somos ·co-rresponsabfes sión y los de recuperación de estos présta-tam.bién del buen CJ r]'lal uso que se haga](https://static.fdocuments.mx/doc/165x107/5f7c9358e558fd03f81a13ee/clmara-del-senaclo-2015-07-30-y-creo-que-nosotros-somos-co-rresponsabfes-sin.jpg)