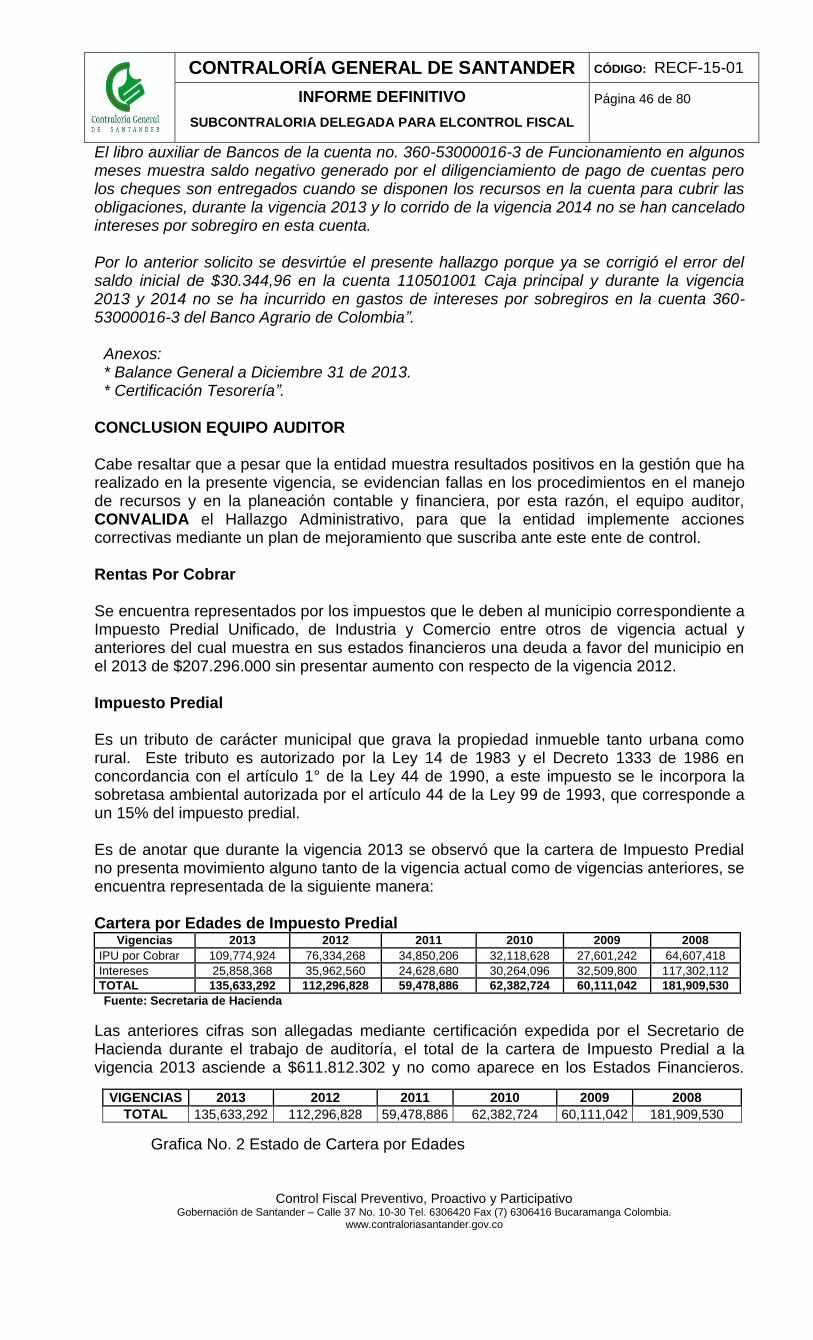

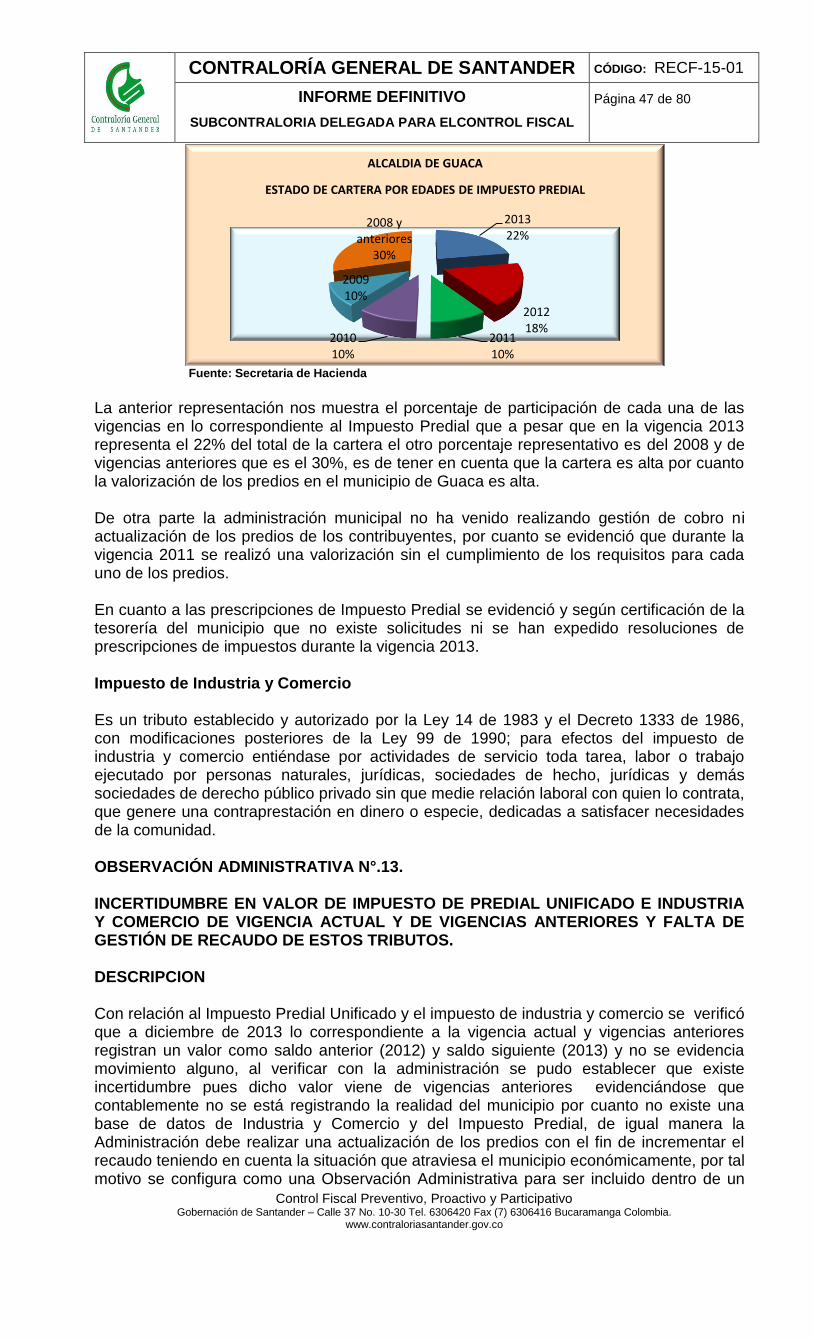

santander.gestiontransparente.comsantander.gestiontransparente.com/institucional/Portals/0/Files/... ·...

80

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 80 NODO GARCIA ROVIRA INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000221 04 Diciembre 2014 ) ALCALDIA MUNICIPAL DE GUACA ELBA CARVAJAL VALENCIA Alcaldesa Municipal VIGENCIA AUDITADA 2013 Bucaramanga 2014

Transcript of santander.gestiontransparente.comsantander.gestiontransparente.com/institucional/Portals/0/Files/... ·...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 1 de 80

NODO GARCIA ROVIRA

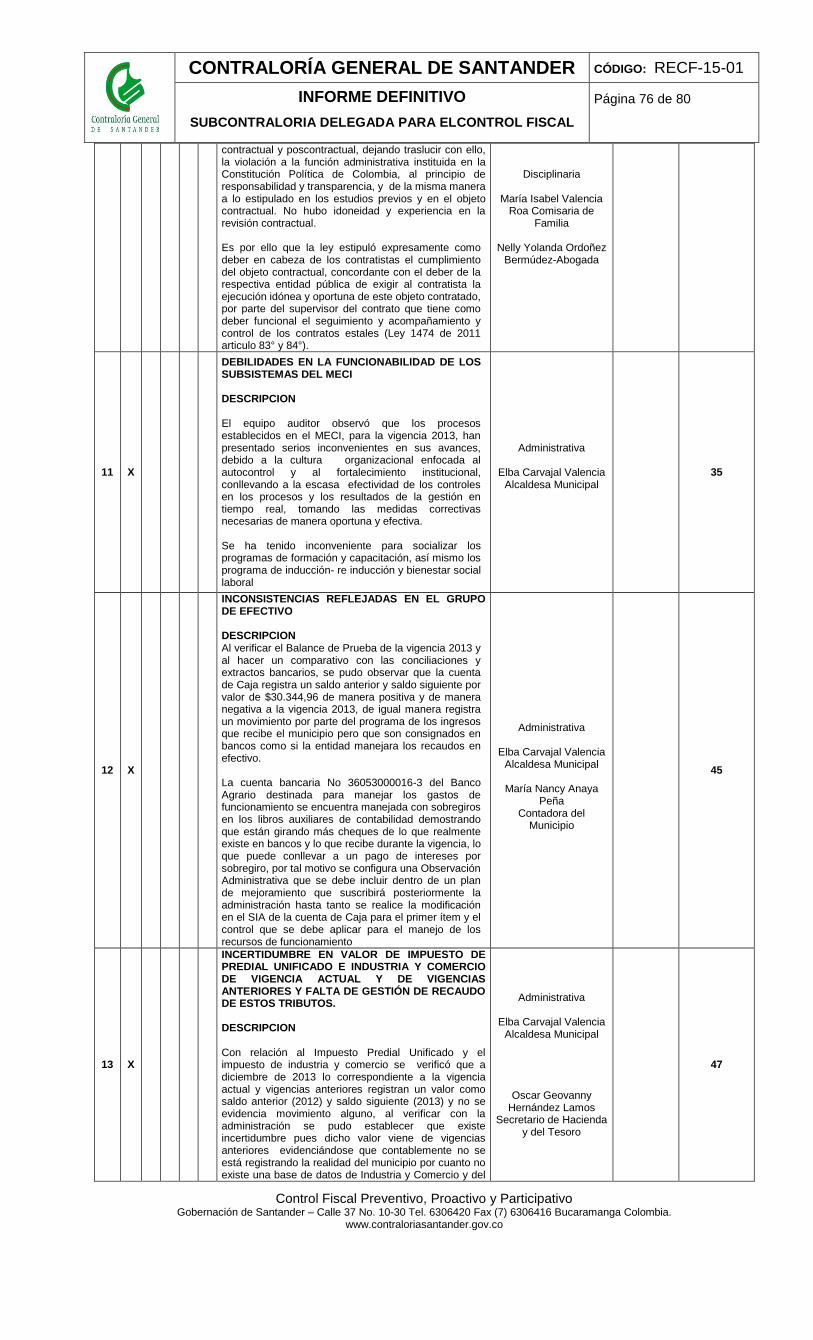

INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000221 04 Diciembre 2014 )

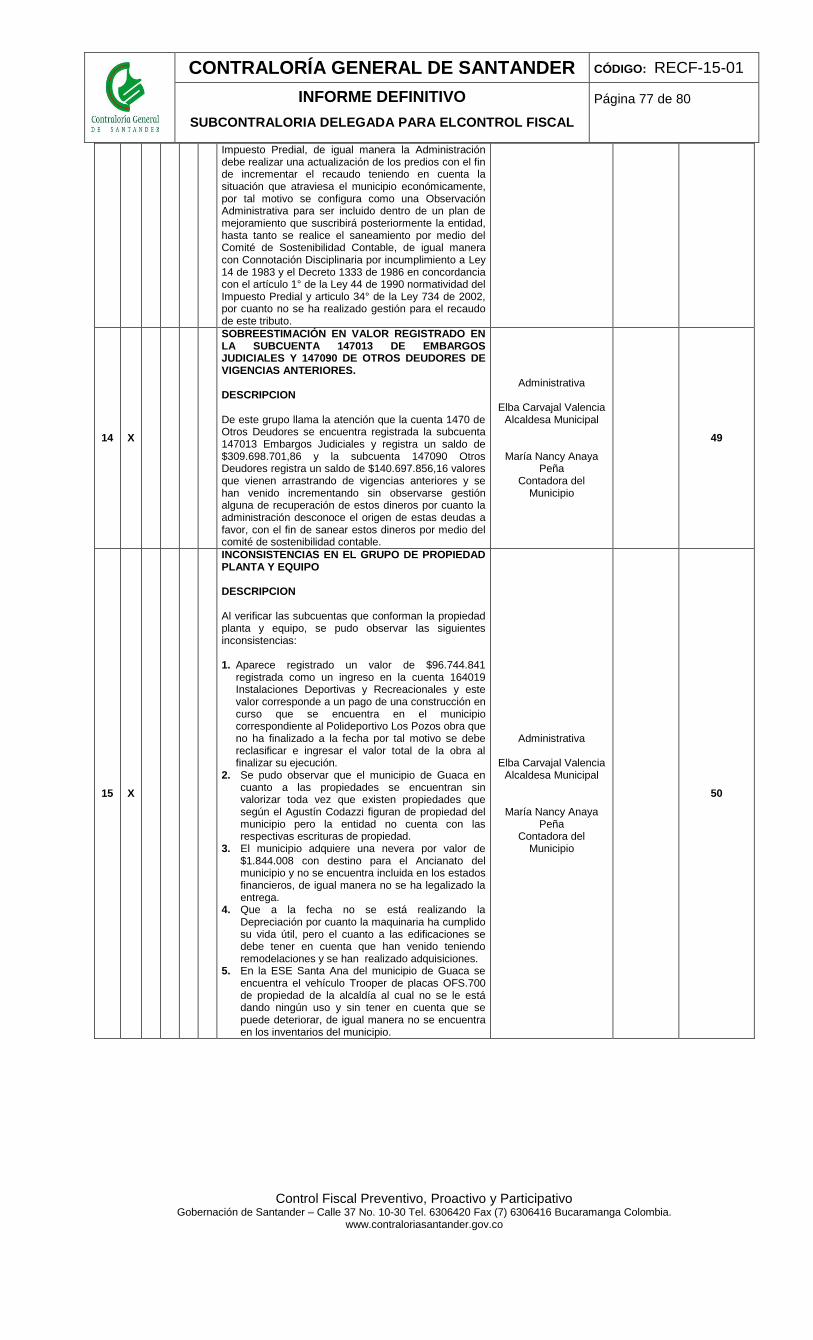

ALCALDIA MUNICIPAL DE GUACA

ELBA CARVAJAL VALENCIA Alcaldesa Municipal

VIGENCIA AUDITADA 2013

Bucaramanga 2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 2 de 80

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANNETH GARCIA BENITEZ Subcontralora Delegada para el Control Fiscal

GRACIELA SEPULVEDA TORRES Auditor Fiscal

EQUIPO AUDITOR

ALBERTO ENRIQUE CASTAÑEDA MARTINEZ Profesional Especializado

ULDARI MORENO RAMIREZ

Profesional Especializado

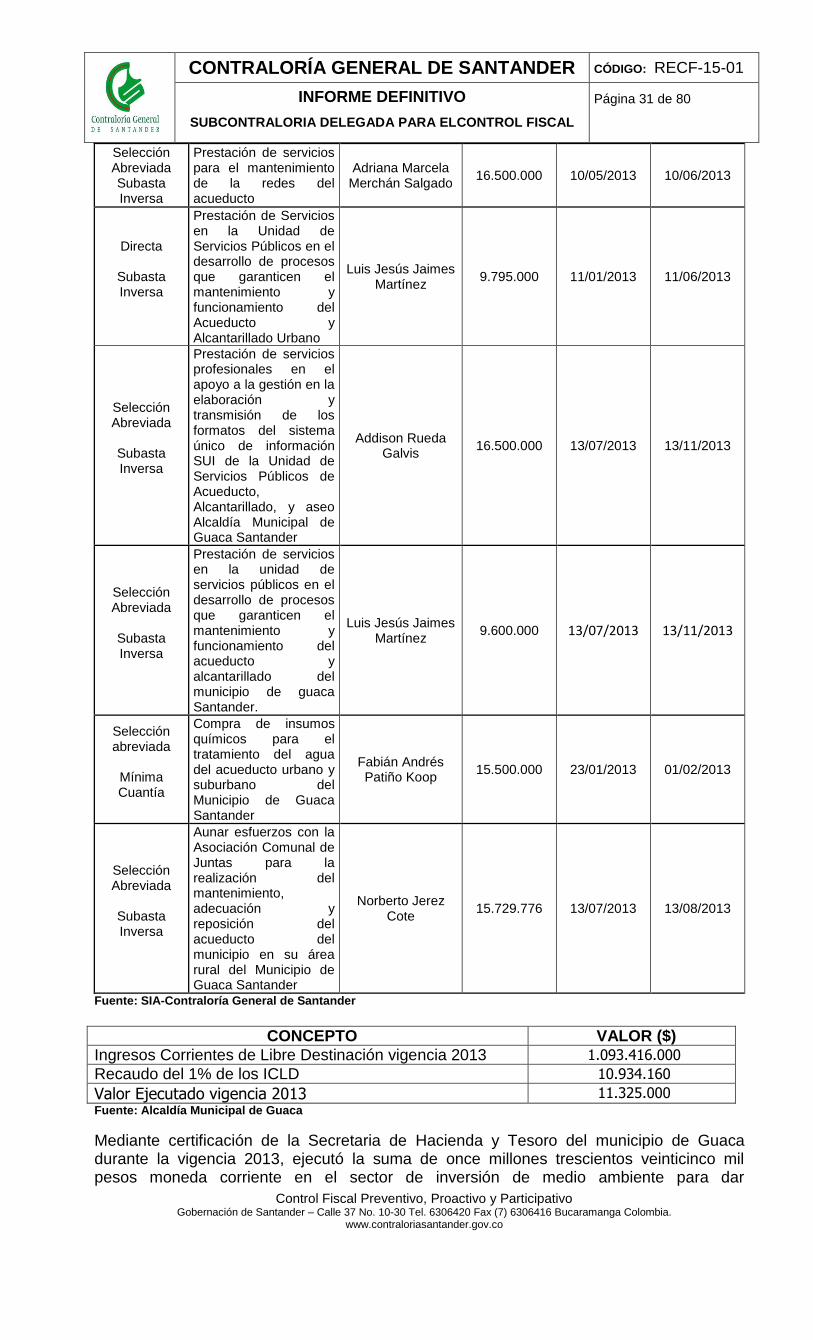

ALVARO CELIS SOLANO Profesional Especializado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 3 de 80

TABLA DE CONTENIDO

INTRODUCCION 4

1 ANTECEDENTES 5

2 ALCANCE 5

3 RESULTADOS DE LA AUDITORIA 5

3.1 CONTROL DE GESTION 5

3.1.1 Gestión Contractual 5

3.1.1.1 Opinión a la Contratación 23

3.1.2 Rendición y Revisión de la Cuenta 26

3.1.3 Legalidad 26

3.1.4 Ambiental 27

3.1.5 Planes de Mejoramiento 33

3.1.6 Control Interno 33

3.1.6.1 Evaluación Control Interno Fiscal 33

3.1.7 Tecnologías de la Información y Comunicación (TIC´s) 36

3.2 CONTROL DE RESULTADOS 37

3.2.1 Cumplimiento Planes Programas y Proyectos 37

3.2.2 Seguimiento Controles de Advertencias 40

3.2.3 Seguimiento Quejas y Denuncias 42

3.3 CONTROL FINANCIERO 42

3.3.1 Estados Contables 42

3.3.2 Gestión Financiera 42

3.3.3 Gestión Presupuestal 61

3.3.3.1. Dictamen a los Estados Financieros 70

3.3.2.1. Control Interno Contable 71

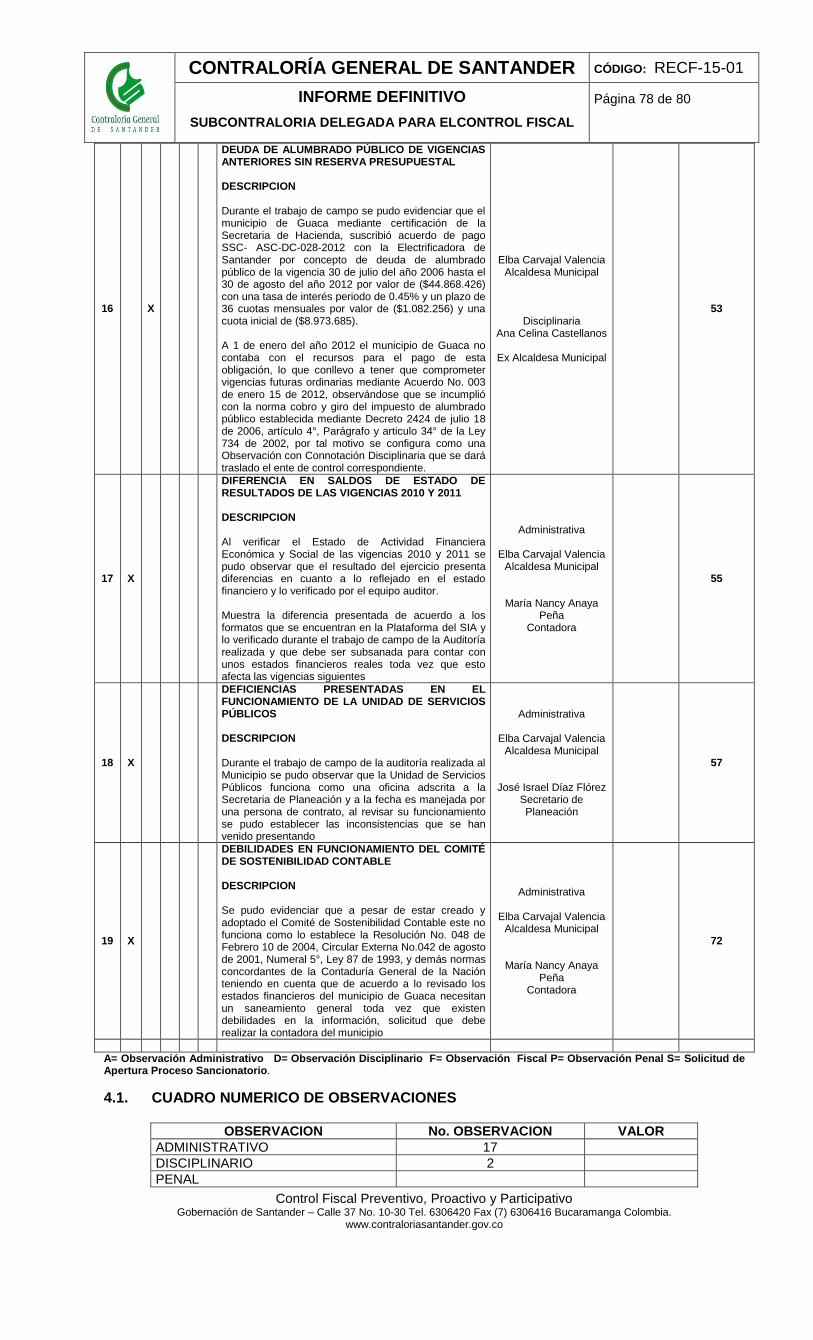

4 CONSOLIDACION DE OBSERVACIONES 73

4.1 CUADRO NUMERICO DE OBSERVACIONES 78

5 CALIFICACION DE EVALUACION DE GESTION 78

5.1 Control de Gestión 78

5.2 Control de Resultados 78

5.3 Control Financiero 79

5.4 Concepto de la Gestión Fiscal con Fenecimiento o no Fenecimiento 79

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 4 de 80

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los artículos 267° y 272° de la Constitución Nacional, la Ley 42 de 1993, dando cumplimiento al Plan General de Auditorías de la vigencia 2014, procedió a practicar Auditoría Regular, durante el período comprendido del 14 de julio al 23 de julio de 2014, a la Alcaldía Municipal de Guaca, para evaluar la efectividad con que se administraron los recursos asignados, por los periodos comprendidos entre el 1º de enero y el 31 de diciembre de 2013. Para el efecto la Contraloría General de Santander, a través de los principios de eficiencia, eficacia y economía con que administró los recursos puestos a su disposición y los resultados de la gestión realizada por el señora Alcaldesa Elba Carvajal Valencia, en la vigencia 2013,evaluó el área de contratación, financiera y presupuestal, ambiental, al avance del Plan de Mejoramiento de la vigencia 2012, seguimiento y evaluación del Control Interno, atención a quejas y denuncias y seguimiento a la deuda pública del municipio de Guaca. Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz. La Contraloría General de Santander espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la Alcaldía Municipal de Guaca, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundará en la comunidad en el mejoramiento de la calidad de vida.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 5 de 80

1. ANTECEDENTES

En la vigencia 2013, se practicó Auditoría Gubernamental con Enfoque Integral-Modalidad Especial a la vigencia 2012, cuyo resultado, de un plan de mejoramiento, arrojó la suscripción de diecinueve (19) hallazgos administrativos, los cuales hasta la fecha no han sido aprobados, en ese sentido, para la vigencia 2011, el plan de mejoramiento, contempló catorce (14) hallazgos administrativos contenido dentro de un plan de mejoramiento, con que es objeto de evaluación en el presente informe.

2. ALCANCE

En cumplimiento de la Resolución de Comisión de Auditoría No. 000429 del 08 de julio de 2014, el grupo auditor analizó y evaluó la gestión desarrollada por la entidad, en la administración y manejo de los bienes y recursos, el cumplimiento de las actividades misionales para la cual fue creada, de conformidad con lo definido en la Ley 42 de 1993Control Fiscal, Ley 610 de 2000 y las Resoluciones No. 617 de 2010 y 00463 de mayo 28 de 2013 la Contraloría General de Santander y los principios que regulan el ejercicio de la vigilancia de la gestión fiscal y sobre los documentos e información suministrada por la entidad, respecto a la vigencia2013; es responsabilidad de la administración el contenido de la información suministrada. El equipo auditor verificó los controles que establece la presente auditoría: Control de Gestión, el cual incluye, gestión contractual, rendición de la cuenta, legalidad, ambiental, TIC´s, avance del plan de mejoramiento, control fiscal interno, así mismo, el Control de Resultados, que consiste en el cumplimiento del plan de gestión, seguimiento a los controles de advertencia, atención a quejas y denuncias y por último el Control Financiero y Presupuestal, que determina los estados contables, la gestión presupuestal y la gestión financiera, seguimiento a la venta de servicios en salud y glosas, de la Alcaldía Municipal de Guacaen la vigencia 2013 La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Santander, compatibles con los de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe. El control incluyó el examen sobre la base de pruebas selectivas, las evidencias y documentos que soportan la gestión de la entidad y el cumplimiento de las disposiciones legales. Para el pronunciamiento de cada una de las líneas de la vigencia auditada, se tomaron como insumos fundamentales los análisis y resultados comunicados en el informe rendido a través del aplicativo SIA a la Contraloría General de Santander y las evidencias encontradas durante el tiempo que duró el trabajo de campo en el municipio de Guaca.

3. RESULTADOS DE LA AUDITORIA

3.1 CONTROL DE GESTION 3.1.1. Gestión Contractual El proceso de auditoría gubernamental con enfoque integral, modalidad regular, se practicó a la gestión contractual de la Alcaldía Municipal Guaca, mediante evaluación con criterio integral, sobre los contratos suscritos, ejecutados y liquidados por esta entidad, correspondiente a la vigencia 2013, se verificó el cumplimiento de las cláusulas pactadas, las disposiciones legales, pagos, el control oportuno y si los sujetos contractuales

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 6 de 80

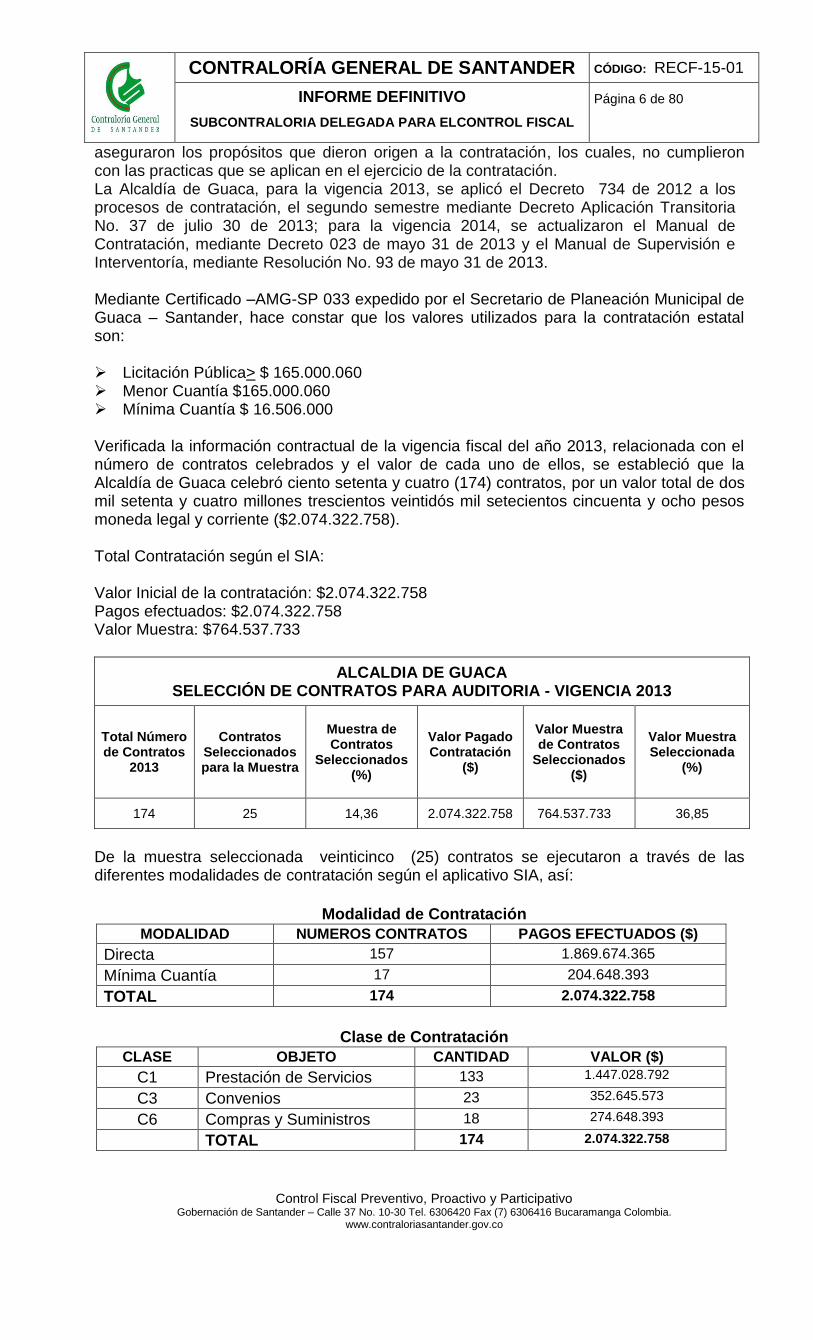

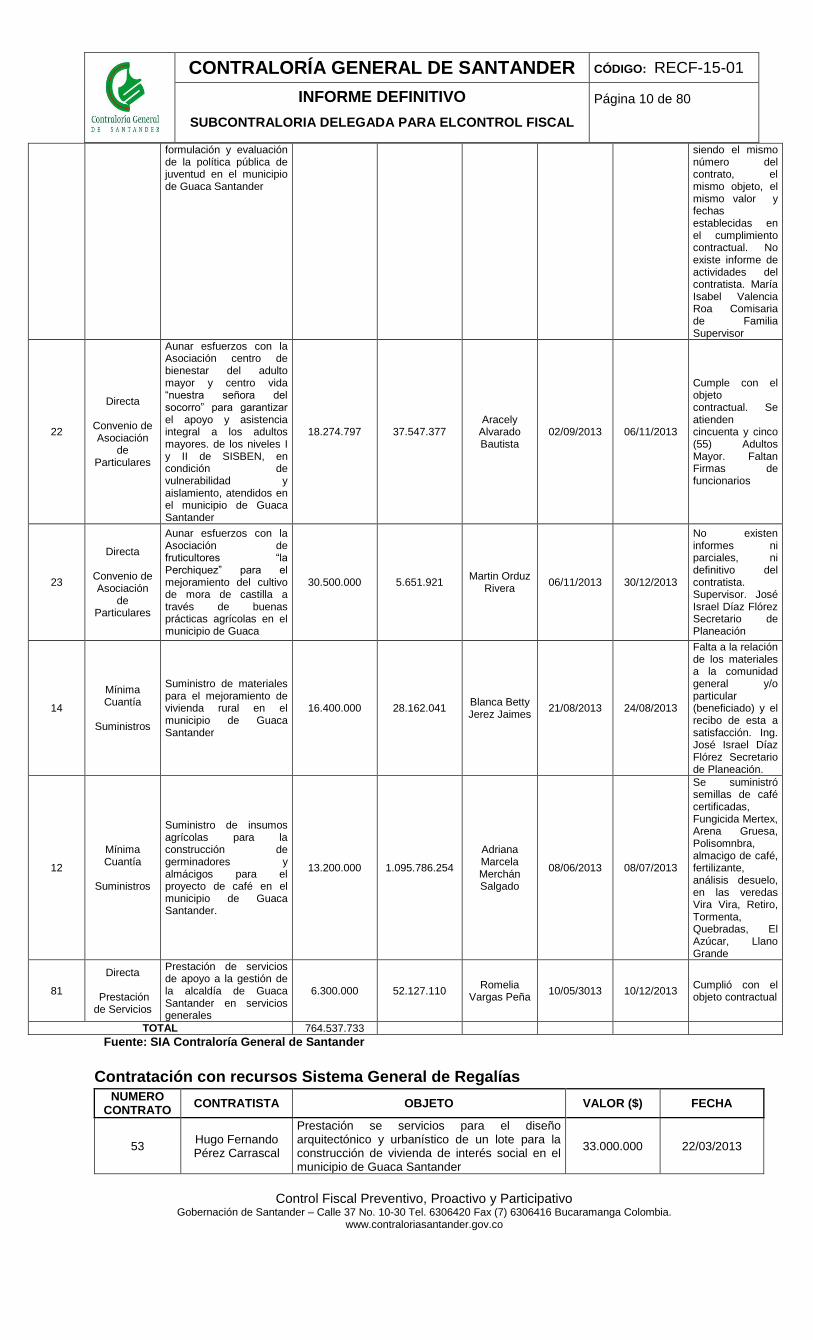

aseguraron los propósitos que dieron origen a la contratación, los cuales, no cumplieron con las practicas que se aplican en el ejercicio de la contratación. La Alcaldía de Guaca, para la vigencia 2013, se aplicó el Decreto 734 de 2012 a los procesos de contratación, el segundo semestre mediante Decreto Aplicación Transitoria No. 37 de julio 30 de 2013; para la vigencia 2014, se actualizaron el Manual de Contratación, mediante Decreto 023 de mayo 31 de 2013 y el Manual de Supervisión e Interventoría, mediante Resolución No. 93 de mayo 31 de 2013. Mediante Certificado –AMG-SP 033 expedido por el Secretario de Planeación Municipal de Guaca – Santander, hace constar que los valores utilizados para la contratación estatal son: Licitación Pública> $ 165.000.060 Menor Cuantía $165.000.060 Mínima Cuantía $ 16.506.000 Verificada la información contractual de la vigencia fiscal del año 2013, relacionada con el número de contratos celebrados y el valor de cada uno de ellos, se estableció que la Alcaldía de Guaca celebró ciento setenta y cuatro (174) contratos, por un valor total de dos mil setenta y cuatro millones trescientos veintidós mil setecientos cincuenta y ocho pesos moneda legal y corriente ($2.074.322.758). Total Contratación según el SIA: Valor Inicial de la contratación: $2.074.322.758 Pagos efectuados: $2.074.322.758 Valor Muestra: $764.537.733

ALCALDIA DE GUACA SELECCIÓN DE CONTRATOS PARA AUDITORIA - VIGENCIA 2013

Total Número de Contratos

2013

Contratos Seleccionados para la Muestra

Muestra de Contratos

Seleccionados (%)

Valor Pagado Contratación

($)

Valor Muestra de Contratos

Seleccionados ($)

Valor Muestra Seleccionada

(%)

174 25 14,36 2.074.322.758 764.537.733 36,85

De la muestra seleccionada veinticinco (25) contratos se ejecutaron a través de las diferentes modalidades de contratación según el aplicativo SIA, así:

Modalidad de Contratación

MODALIDAD NUMEROS CONTRATOS PAGOS EFECTUADOS ($)

Directa 157 1.869.674.365

Mínima Cuantía 17 204.648.393

TOTAL 174 2.074.322.758

Clase de Contratación

CLASE OBJETO CANTIDAD VALOR ($)

C1 Prestación de Servicios 133 1.447.028.792

C3 Convenios 23 352.645.573

C6 Compras y Suministros 18 274.648.393

TOTAL 174 2.074.322.758

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 7 de 80

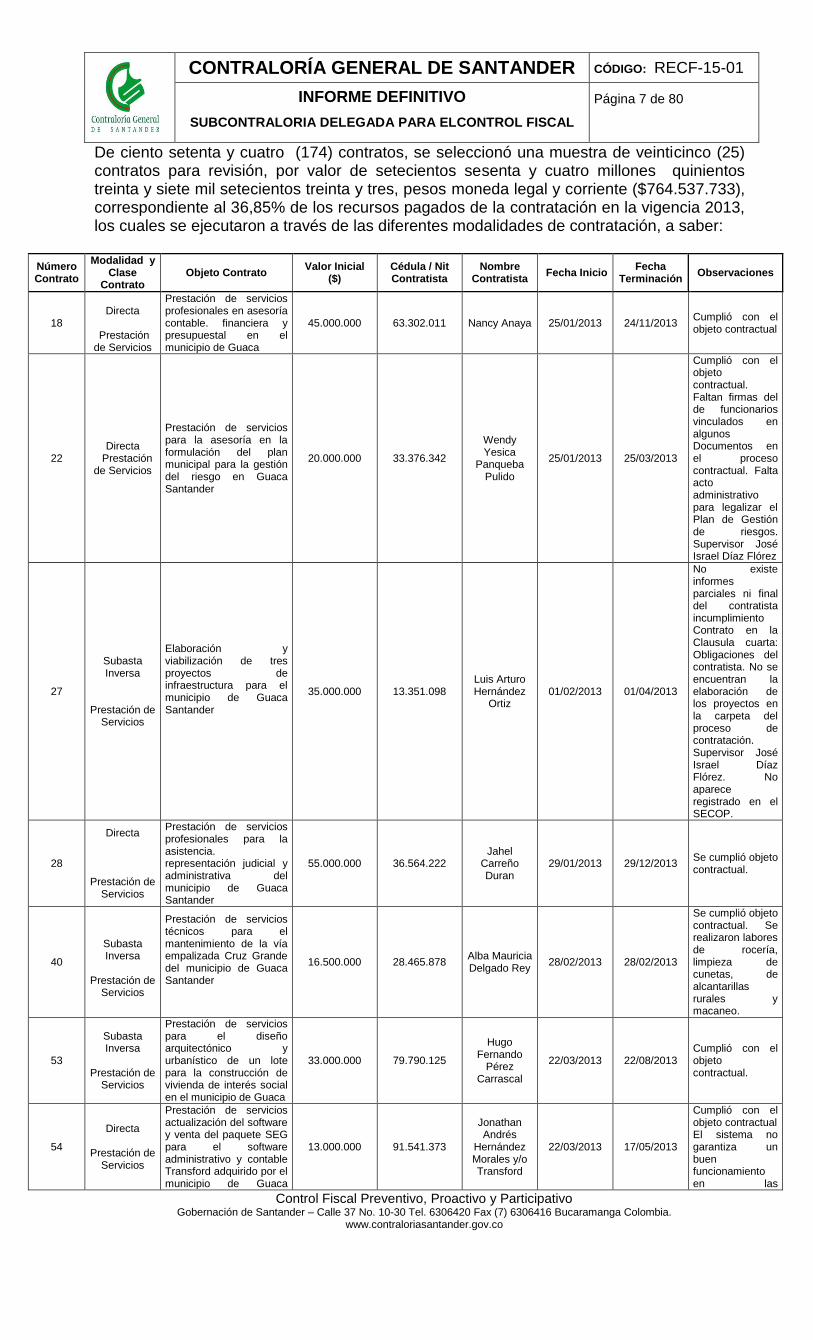

De ciento setenta y cuatro (174) contratos, se seleccionó una muestra de veinticinco (25) contratos para revisión, por valor de setecientos sesenta y cuatro millones quinientos treinta y siete mil setecientos treinta y tres, pesos moneda legal y corriente ($764.537.733), correspondiente al 36,85% de los recursos pagados de la contratación en la vigencia 2013, los cuales se ejecutaron a través de las diferentes modalidades de contratación, a saber:

Número Contrato

Modalidad y Clase

Contrato Objeto Contrato

Valor Inicial ($)

Cédula / Nit Contratista

Nombre Contratista

Fecha Inicio Fecha

Terminación Observaciones

18

Directa

Prestación de Servicios

Prestación de servicios profesionales en asesoría contable. financiera y presupuestal en el municipio de Guaca

45.000.000 63.302.011 Nancy Anaya 25/01/2013 24/11/2013 Cumplió con el objeto contractual

22 Directa

Prestación de Servicios

Prestación de servicios para la asesoría en la formulación del plan municipal para la gestión del riesgo en Guaca Santander

20.000.000 33.376.342

Wendy Yesica

Panqueba Pulido

25/01/2013 25/03/2013

Cumplió con el objeto contractual. Faltan firmas del de funcionarios vinculados en algunos Documentos en el proceso contractual. Falta acto administrativo para legalizar el Plan de Gestión de riesgos. Supervisor José Israel Díaz Flórez

27

Subasta Inversa

Prestación de Servicios

Elaboración y viabilización de tres proyectos de infraestructura para el municipio de Guaca Santander

35.000.000 13.351.098 Luis Arturo Hernández

Ortiz 01/02/2013 01/04/2013

No existe informes parciales ni final del contratista incumplimiento Contrato en la Clausula cuarta: Obligaciones del contratista. No se encuentran la elaboración de los proyectos en la carpeta del proceso de contratación. Supervisor José Israel Díaz Flórez. No aparece registrado en el SECOP.

28

Directa

Prestación de Servicios

Prestación de servicios profesionales para la asistencia. representación judicial y administrativa del municipio de Guaca Santander

55.000.000 36.564.222 Jahel

Carreño Duran

29/01/2013 29/12/2013 Se cumplió objeto contractual.

40

Subasta Inversa

Prestación de

Servicios

Prestación de servicios técnicos para el mantenimiento de la vía empalizada Cruz Grande del municipio de Guaca Santander

16.500.000 28.465.878 Alba Mauricia Delgado Rey

28/02/2013 28/02/2013

Se cumplió objeto contractual. Se realizaron labores de rocería, limpieza de cunetas, de alcantarillas rurales y macaneo.

53

Subasta Inversa

Prestación de

Servicios

Prestación de servicios para el diseño arquitectónico y urbanístico de un lote para la construcción de vivienda de interés social en el municipio de Guaca

33.000.000 79.790.125

Hugo Fernando

Pérez Carrascal

22/03/2013 22/08/2013 Cumplió con el objeto contractual.

54

Directa

Prestación de Servicios

Prestación de servicios actualización del software y venta del paquete SEG para el software administrativo y contable Transford adquirido por el municipio de Guaca

13.000.000 91.541.373

Jonathan Andrés

Hernández Morales y/o Transford

22/03/2013 17/05/2013

Cumplió con el objeto contractual El sistema no garantiza un buen funcionamiento en las

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 8 de 80

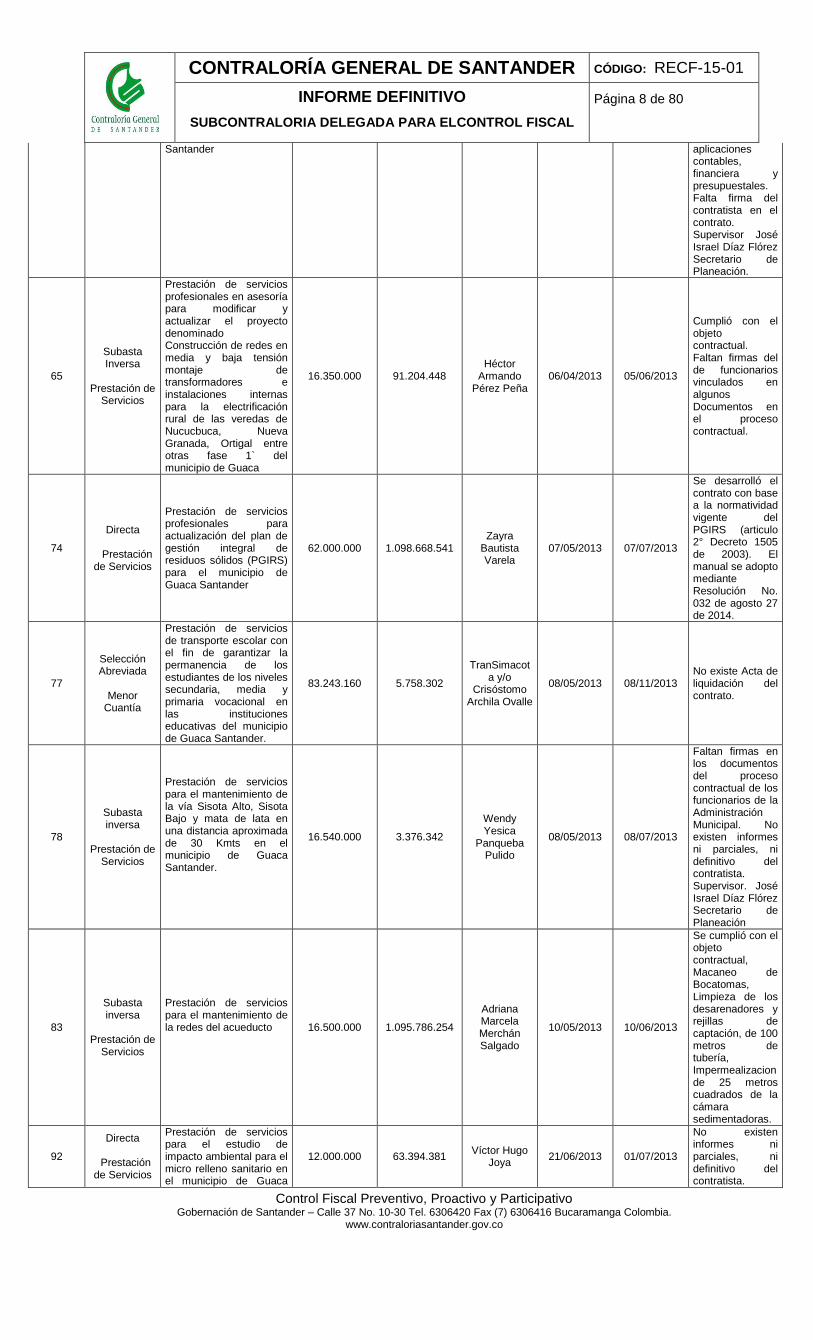

Santander aplicaciones contables, financiera y presupuestales. Falta firma del contratista en el contrato. Supervisor José Israel Díaz Flórez Secretario de Planeación.

65

Subasta Inversa

Prestación de

Servicios

Prestación de servicios profesionales en asesoría para modificar y actualizar el proyecto denominado Construcción de redes en media y baja tensión montaje de transformadores e instalaciones internas para la electrificación rural de las veredas de Nucucbuca, Nueva Granada, Ortigal entre otras fase 1` del municipio de Guaca

16.350.000 91.204.448 Héctor

Armando Pérez Peña

06/04/2013 05/06/2013

Cumplió con el objeto contractual. Faltan firmas del de funcionarios vinculados en algunos Documentos en el proceso contractual.

74

Directa

Prestación de Servicios

Prestación de servicios profesionales para actualización del plan de gestión integral de residuos sólidos (PGIRS) para el municipio de Guaca Santander

62.000.000 1.098.668.541 Zayra

Bautista Varela

07/05/2013 07/07/2013

Se desarrolló el contrato con base a la normatividad vigente del PGIRS (articulo 2° Decreto 1505 de 2003). El manual se adopto mediante Resolución No. 032 de agosto 27 de 2014.

77

Selección Abreviada

Menor

Cuantía

Prestación de servicios de transporte escolar con el fin de garantizar la permanencia de los estudiantes de los niveles secundaria, media y primaria vocacional en las instituciones educativas del municipio de Guaca Santander.

83.243.160 5.758.302

TranSimacota y/o

Crisóstomo Archila Ovalle

08/05/2013 08/11/2013 No existe Acta de liquidación del contrato.

78

Subasta inversa

Prestación de

Servicios

Prestación de servicios para el mantenimiento de la vía Sisota Alto, Sisota Bajo y mata de lata en una distancia aproximada de 30 Kmts en el municipio de Guaca Santander.

16.540.000 3.376.342

Wendy Yesica

Panqueba Pulido

08/05/2013 08/07/2013

Faltan firmas en los documentos del proceso contractual de los funcionarios de la Administración Municipal. No existen informes ni parciales, ni definitivo del contratista. Supervisor. José Israel Díaz Flórez Secretario de Planeación

83

Subasta inversa

Prestación de

Servicios

Prestación de servicios para el mantenimiento de la redes del acueducto

16.500.000 1.095.786.254

Adriana Marcela Merchán Salgado

10/05/2013 10/06/2013

Se cumplió con el objeto contractual, Macaneo de Bocatomas, Limpieza de los desarenadores y rejillas de captación, de 100 metros de tubería, Impermealizacion de 25 metros cuadrados de la cámara sedimentadoras.

92

Directa

Prestación de Servicios

Prestación de servicios para el estudio de impacto ambiental para el micro relleno sanitario en el municipio de Guaca

12.000.000 63.394.381 Víctor Hugo

Joya 21/06/2013 01/07/2013

No existen informes ni parciales, ni definitivo del contratista.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 9 de 80

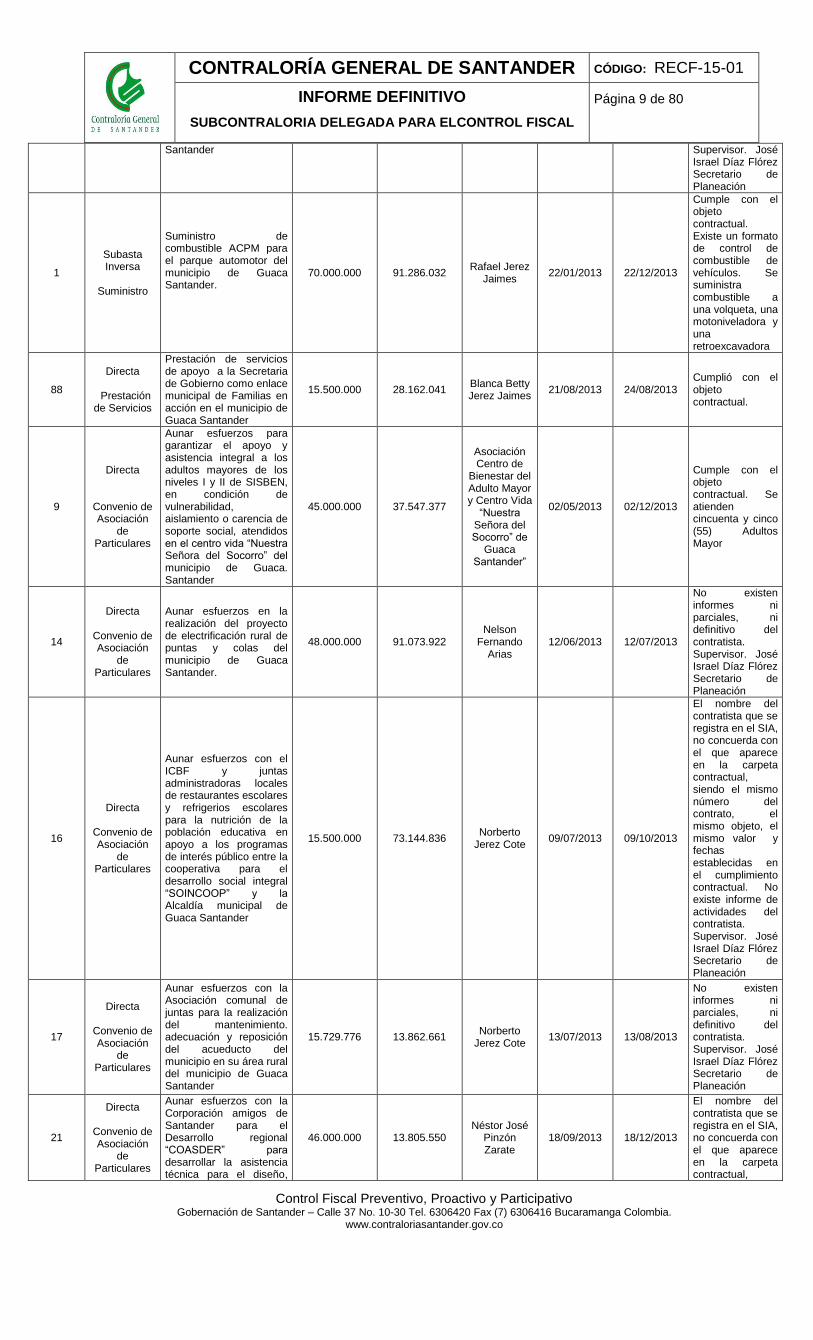

Santander

Supervisor. José Israel Díaz Flórez Secretario de Planeación

1

Subasta Inversa

Suministro

Suministro de combustible ACPM para el parque automotor del municipio de Guaca Santander.

70.000.000 91.286.032 Rafael Jerez

Jaimes 22/01/2013 22/12/2013

Cumple con el objeto contractual. Existe un formato de control de combustible de vehículos. Se suministra combustible a una volqueta, una motoniveladora y una retroexcavadora

88

Directa

Prestación de Servicios

Prestación de servicios de apoyo a la Secretaria de Gobierno como enlace municipal de Familias en acción en el municipio de Guaca Santander

15.500.000 28.162.041 Blanca Betty Jerez Jaimes

21/08/2013 24/08/2013 Cumplió con el objeto contractual.

9

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos para garantizar el apoyo y asistencia integral a los adultos mayores de los niveles I y II de SISBEN, en condición de vulnerabilidad, aislamiento o carencia de soporte social, atendidos en el centro vida “Nuestra Señora del Socorro” del municipio de Guaca. Santander

45.000.000 37.547.377

Asociación Centro de

Bienestar del Adulto Mayor y Centro Vida

“Nuestra Señora del Socorro” de

Guaca Santander”

02/05/2013 02/12/2013

Cumple con el objeto contractual. Se atienden cincuenta y cinco (55) Adultos Mayor

14

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos en la realización del proyecto de electrificación rural de puntas y colas del municipio de Guaca Santander.

48.000.000 91.073.922 Nelson

Fernando Arias

12/06/2013 12/07/2013

No existen informes ni parciales, ni definitivo del contratista. Supervisor. José Israel Díaz Flórez Secretario de Planeación

16

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos con el ICBF y juntas administradoras locales de restaurantes escolares y refrigerios escolares para la nutrición de la población educativa en apoyo a los programas de interés público entre la cooperativa para el desarrollo social integral “SOINCOOP” y la Alcaldía municipal de Guaca Santander

15.500.000 73.144.836 Norberto

Jerez Cote 09/07/2013 09/10/2013

El nombre del contratista que se registra en el SIA, no concuerda con el que aparece en la carpeta contractual, siendo el mismo número del contrato, el mismo objeto, el mismo valor y fechas establecidas en el cumplimiento contractual. No existe informe de actividades del contratista. Supervisor. José Israel Díaz Flórez Secretario de Planeación

17

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos con la Asociación comunal de juntas para la realización del mantenimiento. adecuación y reposición del acueducto del municipio en su área rural del municipio de Guaca Santander

15.729.776 13.862.661 Norberto

Jerez Cote 13/07/2013 13/08/2013

No existen informes ni parciales, ni definitivo del contratista. Supervisor. José Israel Díaz Flórez Secretario de Planeación

21

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos con la Corporación amigos de Santander para el Desarrollo regional “COASDER” para desarrollar la asistencia técnica para el diseño,

46.000.000 13.805.550 Néstor José

Pinzón Zarate

18/09/2013 18/12/2013

El nombre del contratista que se registra en el SIA, no concuerda con el que aparece en la carpeta contractual,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 10 de 80

formulación y evaluación de la política pública de juventud en el municipio de Guaca Santander

siendo el mismo número del contrato, el mismo objeto, el mismo valor y fechas establecidas en el cumplimiento contractual. No existe informe de actividades del contratista. María Isabel Valencia Roa Comisaria de Familia Supervisor

22

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos con la Asociación centro de bienestar del adulto mayor y centro vida “nuestra señora del socorro” para garantizar el apoyo y asistencia integral a los adultos mayores. de los niveles I y II de SISBEN, en condición de vulnerabilidad y aislamiento, atendidos en el municipio de Guaca Santander

18.274.797 37.547.377 Aracely

Alvarado Bautista

02/09/2013 06/11/2013

Cumple con el objeto contractual. Se atienden cincuenta y cinco (55) Adultos Mayor. Faltan Firmas de funcionarios

23

Directa

Convenio de Asociación

de Particulares

Aunar esfuerzos con la Asociación de fruticultores “la Perchiquez” para el mejoramiento del cultivo de mora de castilla a través de buenas prácticas agrícolas en el municipio de Guaca

30.500.000 5.651.921 Martin Orduz

Rivera 06/11/2013 30/12/2013

No existen informes ni parciales, ni definitivo del contratista. Supervisor. José Israel Díaz Flórez Secretario de Planeación

14

Mínima Cuantía

Suministros

Suministro de materiales para el mejoramiento de vivienda rural en el municipio de Guaca Santander

16.400.000 28.162.041 Blanca Betty Jerez Jaimes

21/08/2013 24/08/2013

Falta a la relación de los materiales a la comunidad general y/o particular (beneficiado) y el recibo de esta a satisfacción. Ing. José Israel Díaz Flórez Secretario de Planeación.

12

Mínima Cuantía

Suministros

Suministro de insumos agrícolas para la construcción de germinadores y almácigos para el proyecto de café en el municipio de Guaca Santander.

13.200.000 1.095.786.254

Adriana Marcela Merchán Salgado

08/06/2013 08/07/2013

Se suministró semillas de café certificadas, Fungicida Mertex, Arena Gruesa, Polisomnbra, almacigo de café, fertilizante, análisis desuelo, en las veredas Vira Vira, Retiro, Tormenta, Quebradas, El Azúcar, Llano Grande

81

Directa

Prestación de Servicios

Prestación de servicios de apoyo a la gestión de la alcaldía de Guaca Santander en servicios generales

6.300.000 52.127.110 Romelia

Vargas Peña 10/05/3013 10/12/2013

Cumplió con el objeto contractual

TOTAL 764.537.733

Fuente: SIA Contraloría General de Santander

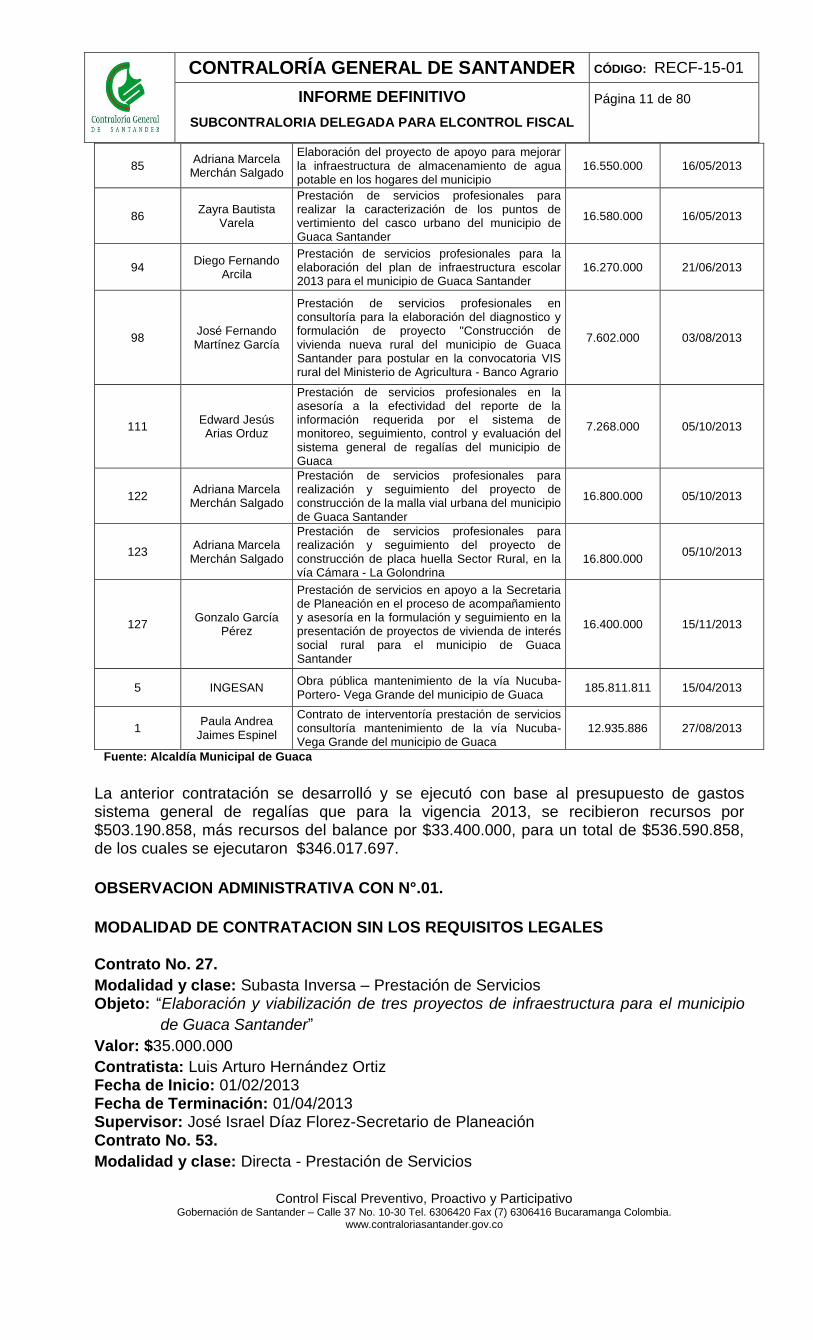

Contratación con recursos Sistema General de Regalías

NUMERO CONTRATO

CONTRATISTA OBJETO VALOR ($) FECHA

53 Hugo Fernando Pérez Carrascal

Prestación se servicios para el diseño arquitectónico y urbanístico de un lote para la construcción de vivienda de interés social en el municipio de Guaca Santander

33.000.000 22/03/2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 11 de 80

85 Adriana Marcela Merchán Salgado

Elaboración del proyecto de apoyo para mejorar la infraestructura de almacenamiento de agua potable en los hogares del municipio

16.550.000 16/05/2013

86 Zayra Bautista

Varela

Prestación de servicios profesionales para realizar la caracterización de los puntos de vertimiento del casco urbano del municipio de Guaca Santander

16.580.000 16/05/2013

94 Diego Fernando

Arcila

Prestación de servicios profesionales para la elaboración del plan de infraestructura escolar 2013 para el municipio de Guaca Santander

16.270.000 21/06/2013

98 José Fernando Martínez García

Prestación de servicios profesionales en consultoría para la elaboración del diagnostico y formulación de proyecto "Construcción de vivienda nueva rural del municipio de Guaca Santander para postular en la convocatoria VIS rural del Ministerio de Agricultura - Banco Agrario

7.602.000 03/08/2013

111 Edward Jesús Arias Orduz

Prestación de servicios profesionales en la asesoría a la efectividad del reporte de la información requerida por el sistema de monitoreo, seguimiento, control y evaluación del sistema general de regalías del municipio de Guaca

7.268.000 05/10/2013

122 Adriana Marcela Merchán Salgado

Prestación de servicios profesionales para realización y seguimiento del proyecto de construcción de la malla vial urbana del municipio de Guaca Santander

16.800.000 05/10/2013

123 Adriana Marcela Merchán Salgado

Prestación de servicios profesionales para realización y seguimiento del proyecto de construcción de placa huella Sector Rural, en la vía Cámara - La Golondrina

16.800.000

05/10/2013

127 Gonzalo García

Pérez

Prestación de servicios en apoyo a la Secretaria de Planeación en el proceso de acompañamiento y asesoría en la formulación y seguimiento en la presentación de proyectos de vivienda de interés social rural para el municipio de Guaca Santander

16.400.000 15/11/2013

5 INGESAN Obra pública mantenimiento de la vía Nucuba-Portero- Vega Grande del municipio de Guaca

185.811.811 15/04/2013

1 Paula Andrea

Jaimes Espinel

Contrato de interventoría prestación de servicios consultoría mantenimiento de la vía Nucuba-Vega Grande del municipio de Guaca

12.935.886 27/08/2013

Fuente: Alcaldía Municipal de Guaca

La anterior contratación se desarrolló y se ejecutó con base al presupuesto de gastos sistema general de regalías que para la vigencia 2013, se recibieron recursos por $503.190.858, más recursos del balance por $33.400.000, para un total de $536.590.858, de los cuales se ejecutaron $346.017.697.

OBSERVACION ADMINISTRATIVA CON N°.01.

MODALIDAD DE CONTRATACION SIN LOS REQUISITOS LEGALES Contrato No. 27.

Modalidad y clase: Subasta Inversa – Prestación de Servicios Objeto: “Elaboración y viabilización de tres proyectos de infraestructura para el municipio

de Guaca Santander”

Valor: $35.000.000

Contratista: Luis Arturo Hernández Ortiz Fecha de Inicio: 01/02/2013 Fecha de Terminación: 01/04/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 53.

Modalidad y clase: Directa - Prestación de Servicios

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 12 de 80

Objeto: “Prestación de servicios para el diseño arquitectónico y urbanístico de un lote para la construcción de vivienda de interés social en el municipio de Guaca Santander”.

Valor: $33.000.000

Contratista: Hugo Fernando Pérez Carrascal Fecha de Inicio: 22/03/2013 Fecha de Terminación: 22/08/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 65.

Modalidad y clase: Subasta Inversa - Prestación de Servicios Objeto: “Prestación de servicios profesionales en asesoría para modificar y actualizar el

proyecto denominado Construcción de redes en media y baja tensión montaje de transformadores e instalaciones internas para la electrificación rural de las veredas de Nucucbuca, Nueva Granada, Ortigal entre otras fase 1` del municipio de Guaca Santander”.

Valor: $16.350.000

Contratista: Héctor Armando Pérez Peña Fecha de Inicio: 06/04/2013 Fecha de Terminación: 05/06/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 78.

Modalidad y clase: Subasta Inversa - Prestación de Servicios Objeto: “Prestación de servicios para el mantenimiento de la vía Sisota Alto, Sisota Bajo y

mata de lata en una distancia aproximada de 30 Kmts en el municipio de Guaca Santander”.

Valor: $16.540.000 Contratista: Wendy Yesica Panqueba Pulido Fecha de Inicio: 08/05/2013 Fecha de Terminación: 08/07/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 83.

Modalidad y clase: Subasta Inversa - Prestación de Servicios Objeto: “Prestación de servicios para el mantenimiento de la redes del acueducto” Valor: $16.500.000 Contratista: Adriana Marcela Merchán Salgado Fecha de Inicio: 10/05/2013 Fecha de Terminación: 10/06/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 92.

Modalidad y clase: Directa - Prestación de Servicios Objeto: “Prestación de servicios para el estudio de impacto ambiental para el micro relleno

sanitario en el municipio de Guaca Santander” Valor: $12.000.000

Contratista: Víctor Hugo Joya Fecha de Inicio: 21/06/2013 Fecha de Terminación: 01/07/2013 Supervisor: María Isabel Valencia Roa-Comisaria de Familia

DESCRIPCION

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 13 de 80

El equipo auditor, observó en los contratos referidos se requieren de conocimientos técnicos especializados, los cuales se basan en estudios y desarrollo de proyectos específicos, por lo tanto, la modalidad por la que se realizó el proceso de contratación no es el indicado, lo conveniente en materia de contratación para este tipo de contratos, teniendo como referente el principio de selección objetiva, o se la escogencia se haga al ofrecimiento más favorable a la entidad y a los fines que ella busca, sin tener en consideración factores de afecto o de interés y, en general, cualquier clase de motivación subjetiva. En otros términos, es un medio de selección de la persona más idónea para ejecutar una prestación pública, de allí que se tenga en cuenta preferentemente las condiciones personales del candidato, el concurso de meritos, es lo más acertado y ajustado a la ley, para esta modalidad contractual

Ley 1150 de 2007.- artículo 2°. DE LAS MODALIDADES DE SELECCIÓN. NUMERAL 3o- Concurso de méritos. Modificado por el artículo 219° del Decreto 0019 de 2012.- Numeral 3o del artículo 2° de la Ley 1150 de 2007 quedará así:

“Concurso de méritos. Corresponde a la modalidad prevista para la selección de consultores o proyectos, en la que se podrán utilizar sistemas de concurso abierto o de precalificación. En este último caso, la conformación de la lista de precalificados se hará mediante convocatoria pública, permitiéndose establecer listas limitadas de oferentes mediante resolución motivada, que se entenderá notificada en estrados a los interesados, en la audiencia pública de conformación de la lista, utilizando para el efecto, entre otros, criterios de experiencia, capacidad intelectual y de organización de los proponentes, según sea el caso”.

Ley 80 de 1993 (articulo 32° numeral 2o):

“Son contratos de consultoría los que celebren las entidades estatales referidas a los estudios necesarios para la ejecución de proyectos de inversión, estudios de diagnóstico, prefactibilidad o factibilidad para programas o proyectos específicos, así como a las asesorías técnicas de coordinación, control y supervisión.

Son también contratos de consultoría los que tienen por objeto la interventoría, asesoría, gerencia de obra o de proyectos, dirección, programación y la ejecución de diseños, planos, anteproyectos y proyectos”.

El concurso de méritos las condiciones económicas de la propuesta no resultan tan decisivas al momento de la adjudicación, toda vez que al evaluar las mismas se atiende a factores tales como la idoneidad que pueda tener el contratista desde el punto de vista intelectual o técnico para ejecutar la labor materia del contrato, es un procedimiento de selección de la mayor capacidad técnica, científica, cultural o artística entre los presentantes o intervinientes. Si bien el concurso tiene el substrato común de la licitación pública y de los demás procedimientos de contratación, difiere de ellos en que la oposición emergente de la concurrencia no tiene en vista las condiciones de orden técnico-económico-financiero, sino las condiciones de orden técnico-personal. Por esta razón, se establece una transgresión de la norma inobservando los requisitos legales sustanciales en el trámite del contrato, lo cual comporta todos los pasos hasta su celebración; omitiendo verificar la presencia de los condicionamientos previstos en la ley de contratación pública para su perfeccionamiento, incluyendo los atinentes a la fase precontractual, y los relacionados con la liquidación.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 14 de 80

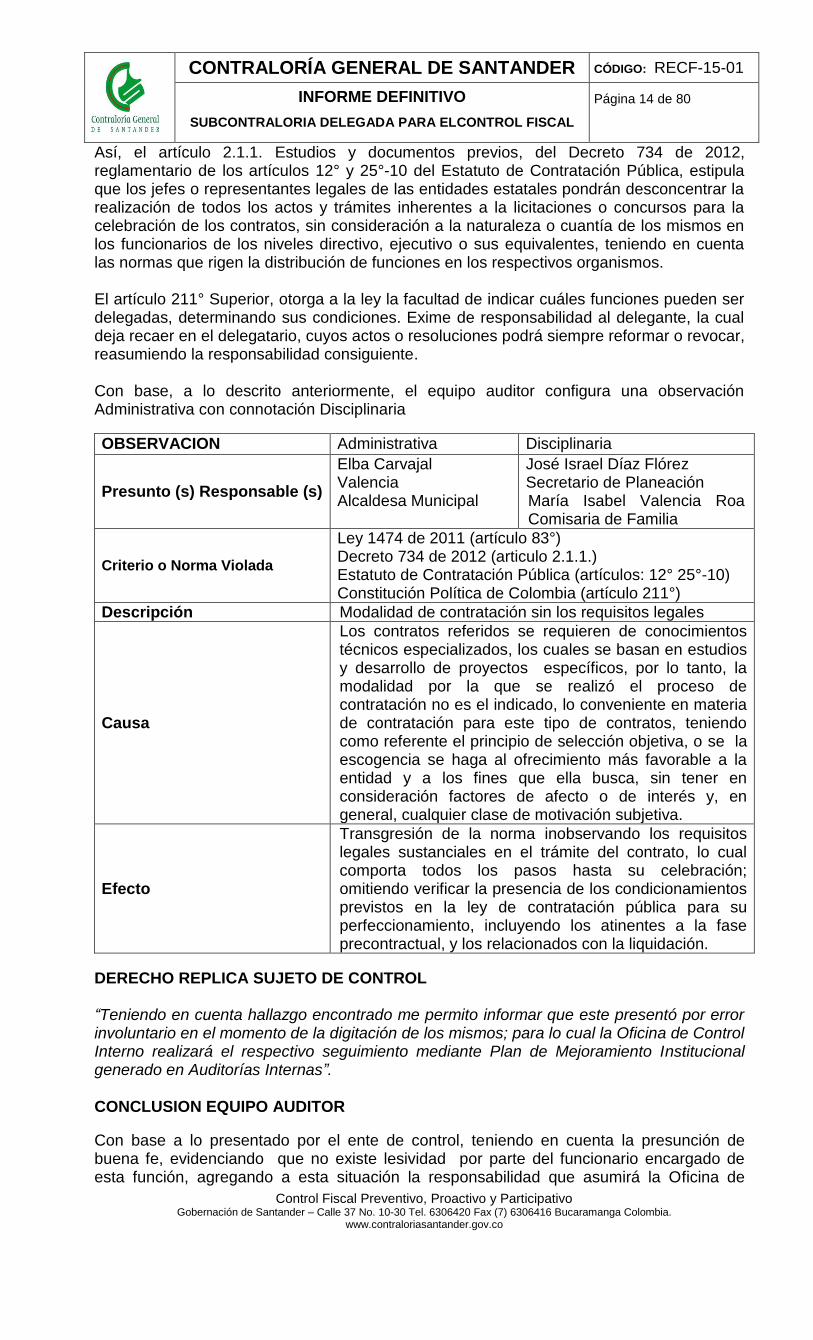

Así, el artículo 2.1.1. Estudios y documentos previos, del Decreto 734 de 2012, reglamentario de los artículos 12° y 25°-10 del Estatuto de Contratación Pública, estipula que los jefes o representantes legales de las entidades estatales pondrán desconcentrar la realización de todos los actos y trámites inherentes a la licitaciones o concursos para la celebración de los contratos, sin consideración a la naturaleza o cuantía de los mismos en los funcionarios de los niveles directivo, ejecutivo o sus equivalentes, teniendo en cuenta las normas que rigen la distribución de funciones en los respectivos organismos. El artículo 211° Superior, otorga a la ley la facultad de indicar cuáles funciones pueden ser delegadas, determinando sus condiciones. Exime de responsabilidad al delegante, la cual deja recaer en el delegatario, cuyos actos o resoluciones podrá siempre reformar o revocar, reasumiendo la responsabilidad consiguiente. Con base, a lo descrito anteriormente, el equipo auditor configura una observación Administrativa con connotación Disciplinaria

OBSERVACION Administrativa Disciplinaria

Presunto (s) Responsable (s)

Elba Carvajal Valencia Alcaldesa Municipal

José Israel Díaz Flórez Secretario de Planeación María Isabel Valencia Roa Comisaria de Familia

Criterio o Norma Violada

Ley 1474 de 2011 (artículo 83°) Decreto 734 de 2012 (articulo 2.1.1.) Estatuto de Contratación Pública (artículos: 12° 25°-10) Constitución Política de Colombia (artículo 211°)

Descripción Modalidad de contratación sin los requisitos legales

Causa

Los contratos referidos se requieren de conocimientos técnicos especializados, los cuales se basan en estudios y desarrollo de proyectos específicos, por lo tanto, la modalidad por la que se realizó el proceso de contratación no es el indicado, lo conveniente en materia de contratación para este tipo de contratos, teniendo como referente el principio de selección objetiva, o se la escogencia se haga al ofrecimiento más favorable a la entidad y a los fines que ella busca, sin tener en consideración factores de afecto o de interés y, en general, cualquier clase de motivación subjetiva.

Efecto

Transgresión de la norma inobservando los requisitos legales sustanciales en el trámite del contrato, lo cual comporta todos los pasos hasta su celebración; omitiendo verificar la presencia de los condicionamientos previstos en la ley de contratación pública para su perfeccionamiento, incluyendo los atinentes a la fase precontractual, y los relacionados con la liquidación.

DERECHO REPLICA SUJETO DE CONTROL “Teniendo en cuenta hallazgo encontrado me permito informar que este presentó por error involuntario en el momento de la digitación de los mismos; para lo cual la Oficina de Control Interno realizará el respectivo seguimiento mediante Plan de Mejoramiento Institucional generado en Auditorías Internas”. CONCLUSION EQUIPO AUDITOR

Con base a lo presentado por el ente de control, teniendo en cuenta la presunción de buena fe, evidenciando que no existe lesividad por parte del funcionario encargado de esta función, agregando a esta situación la responsabilidad que asumirá la Oficina de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 15 de 80

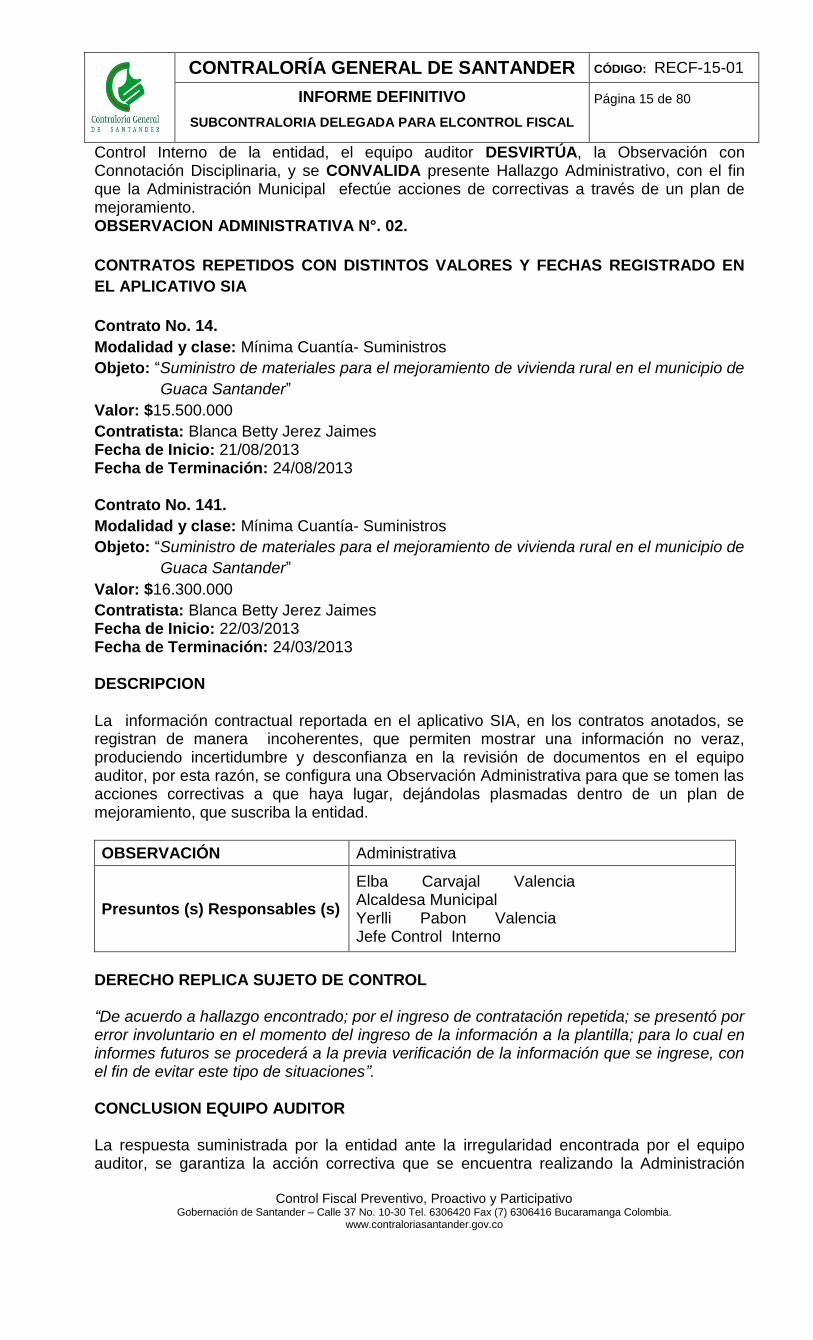

Control Interno de la entidad, el equipo auditor DESVIRTÚA, la Observación con Connotación Disciplinaria, y se CONVALIDA presente Hallazgo Administrativo, con el fin que la Administración Municipal efectúe acciones de correctivas a través de un plan de mejoramiento. OBSERVACION ADMINISTRATIVA N°. 02.

CONTRATOS REPETIDOS CON DISTINTOS VALORES Y FECHAS REGISTRADO EN

EL APLICATIVO SIA

Contrato No. 14.

Modalidad y clase: Mínima Cuantía- Suministros

Objeto: “Suministro de materiales para el mejoramiento de vivienda rural en el municipio de

Guaca Santander”

Valor: $15.500.000

Contratista: Blanca Betty Jerez Jaimes Fecha de Inicio: 21/08/2013 Fecha de Terminación: 24/08/2013 Contrato No. 141.

Modalidad y clase: Mínima Cuantía- Suministros

Objeto: “Suministro de materiales para el mejoramiento de vivienda rural en el municipio de

Guaca Santander”

Valor: $16.300.000

Contratista: Blanca Betty Jerez Jaimes Fecha de Inicio: 22/03/2013 Fecha de Terminación: 24/03/2013 DESCRIPCION

La información contractual reportada en el aplicativo SIA, en los contratos anotados, se registran de manera incoherentes, que permiten mostrar una información no veraz, produciendo incertidumbre y desconfianza en la revisión de documentos en el equipo auditor, por esta razón, se configura una Observación Administrativa para que se tomen las acciones correctivas a que haya lugar, dejándolas plasmadas dentro de un plan de mejoramiento, que suscriba la entidad.

OBSERVACIÓN Administrativa

Presuntos (s) Responsables (s)

Elba Carvajal Valencia Alcaldesa Municipal Yerlli Pabon Valencia Jefe Control Interno

DERECHO REPLICA SUJETO DE CONTROL

“De acuerdo a hallazgo encontrado; por el ingreso de contratación repetida; se presentó por error involuntario en el momento del ingreso de la información a la plantilla; para lo cual en informes futuros se procederá a la previa verificación de la información que se ingrese, con el fin de evitar este tipo de situaciones”. CONCLUSION EQUIPO AUDITOR La respuesta suministrada por la entidad ante la irregularidad encontrada por el equipo auditor, se garantiza la acción correctiva que se encuentra realizando la Administración

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 16 de 80

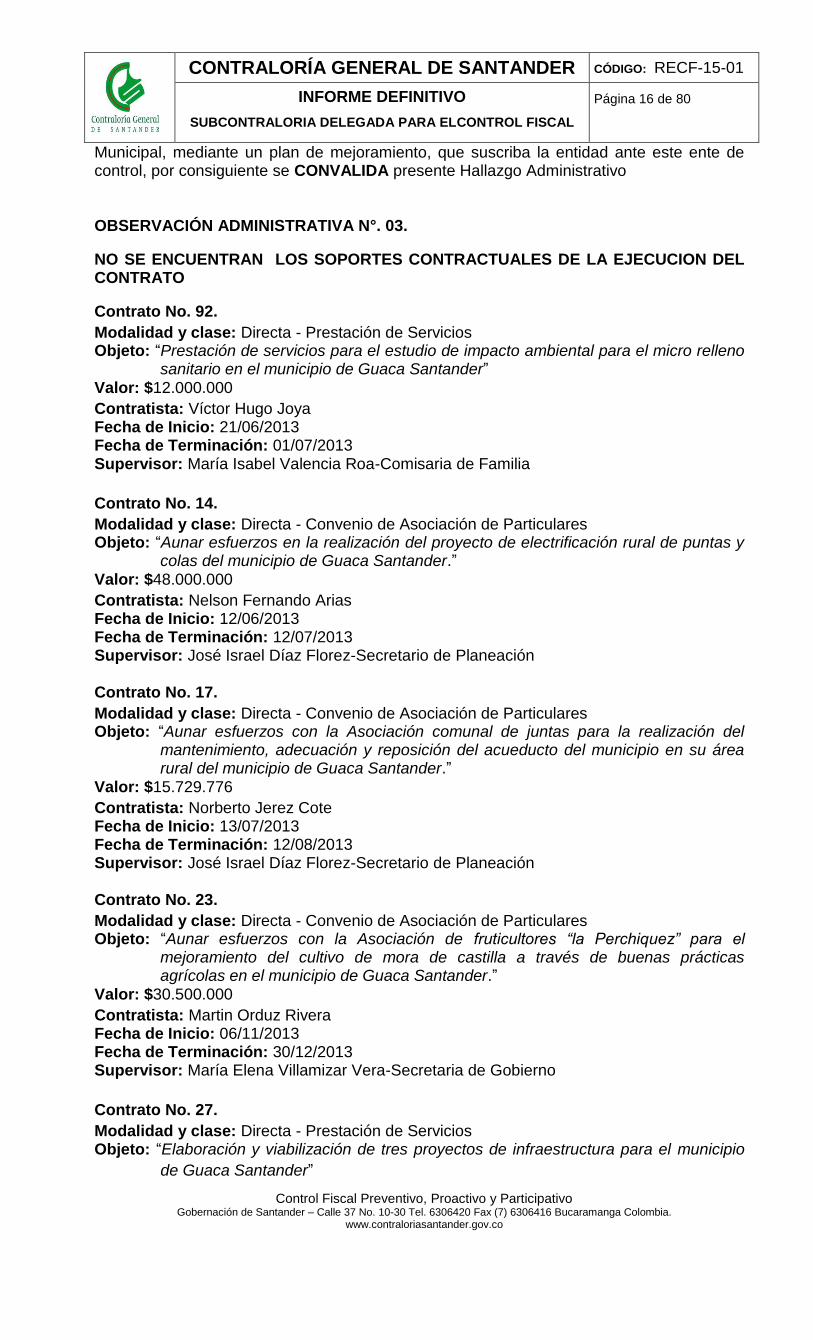

Municipal, mediante un plan de mejoramiento, que suscriba la entidad ante este ente de control, por consiguiente se CONVALIDA presente Hallazgo Administrativo OBSERVACIÓN ADMINISTRATIVA N°. 03.

NO SE ENCUENTRAN LOS SOPORTES CONTRACTUALES DE LA EJECUCION DEL CONTRATO

Contrato No. 92.

Modalidad y clase: Directa - Prestación de Servicios Objeto: “Prestación de servicios para el estudio de impacto ambiental para el micro relleno

sanitario en el municipio de Guaca Santander” Valor: $12.000.000

Contratista: Víctor Hugo Joya Fecha de Inicio: 21/06/2013 Fecha de Terminación: 01/07/2013 Supervisor: María Isabel Valencia Roa-Comisaria de Familia

Contrato No. 14.

Modalidad y clase: Directa - Convenio de Asociación de Particulares Objeto: “Aunar esfuerzos en la realización del proyecto de electrificación rural de puntas y

colas del municipio de Guaca Santander.” Valor: $48.000.000

Contratista: Nelson Fernando Arias Fecha de Inicio: 12/06/2013 Fecha de Terminación: 12/07/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 17.

Modalidad y clase: Directa - Convenio de Asociación de Particulares Objeto: “Aunar esfuerzos con la Asociación comunal de juntas para la realización del

mantenimiento, adecuación y reposición del acueducto del municipio en su área rural del municipio de Guaca Santander.”

Valor: $15.729.776

Contratista: Norberto Jerez Cote Fecha de Inicio: 13/07/2013 Fecha de Terminación: 12/08/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación Contrato No. 23.

Modalidad y clase: Directa - Convenio de Asociación de Particulares Objeto: “Aunar esfuerzos con la Asociación de fruticultores “la Perchiquez” para el

mejoramiento del cultivo de mora de castilla a través de buenas prácticas agrícolas en el municipio de Guaca Santander.”

Valor: $30.500.000

Contratista: Martin Orduz Rivera Fecha de Inicio: 06/11/2013 Fecha de Terminación: 30/12/2013 Supervisor: María Elena Villamizar Vera-Secretaria de Gobierno

Contrato No. 27.

Modalidad y clase: Directa - Prestación de Servicios Objeto: “Elaboración y viabilización de tres proyectos de infraestructura para el municipio

de Guaca Santander”

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 17 de 80

Valor: $35.000.000

Contratista: Luis Arturo Hernández Ortiz Fecha de Inicio: 01/02/2013 Fecha de Terminación: 01/04/2013 Supervisor: José Israel Díaz Florez-Secretario de Planeación DESCRIPCION En el proceso auditor, se procedió a revisar los anteriores contratos encontrándose que no existen informes parciales ni finales del contratista, no se encuentran la elaboración de los proyectos en la carpeta del proceso de contratación (Contrato No. 27) el contratista debe presentar los informes conforme lo establecido en el objeto contractual y mostrar el resultado final los cuales deben ser exigidos por el supervisor del contrato. El artículo 83° de la Ley 1474 de 2011, el supervisor del contrato, debe exigir el cumplimiento de estos, por tal razón, el equipo auditor, configura una Observación Administrativa con Connotación Disciplinaria

OBSERVACION Administrativa Disciplinaria

Presunto (s) Responsable (s)

Elba Carvajal Valencia Alcaldesa Municipal

José Israel Díaz Flórez Secretario de Planeación María Elena Villamizar Vera Secretaria de Gobierno

Criterio o Norma Violada Ley 1474 de 2011 (artículo 83°)

Descripción No se encuentran los soportes contractuales de la ejecución del contrato

Causa

No existe informes parciales ni final del contratista, no se encuentran la elaboración de los proyectos en la carpeta del proceso de contratación el contratista debe presentar los informes conforme lo establecido en el objeto contractual y mostrar el resultado final que son la presentación de los proyectos de infraestructura y el supervisor del contrato

Efecto Debe presentar informes de las actividades contractuales desarrolladas

DERECHO REPLICA SUJETO DE CONTROL “De acuerdo a relación de contratos relacionada anteriormente; me permito remitir soporte de ejecución de cada uno de ellos de acuerdo a lo reposado en este despacho; previa verificación de ejecución de los mismos. Por lo expuesto solicito levantamiento de la observación administrativa con connotación disciplinaria”. CONCLUSION EQUIPO AUDITOR Los soportes probatorios a favor proveídos por la Administración Municipal, presentan suficiente evidencias para DESVIRTUAR la Observación con Connotación Disciplinaria, pero no es óbice para que la entidad tenga los soportes documentales y registros fotográficos en la carpeta contractual de los contratos reseñados en el informe, por lo tanto, el equipo auditor RATIFICA el Hallazgo Administrativo, para que esta acción correctiva quede plasmado en el plan de mejoramiento que la entidad suscriba ante este de control. OBSERVACIÓN ADMINISTRATIVA N°. 04.

INFORMACION INCIERTA REPORTADA AL SIA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 18 de 80

Contrato No. 21

Modalidad y clase: Directa - Convenio de Asociación de Particulares Objeto: “Aunar esfuerzos con la Corporación amigos de Santander para el Desarrollo

regional “COASDER” para desarrollar la asistencia técnica para el diseño, formulación y evaluación de la política pública de juventud en el municipio de Guaca Santander”

Valor: $46.000.000

Contratista: Néstor José Pinzón Zarate Fecha de Inicio: 18/09/2013 Fecha de Terminación: 18/12/2013 DESCRIPCION

Revisada la in formación del contrato antes señalado, se evidenció que, el nombre del contratista que se registra en el SIA, no concuerda con el que aparece en la carpeta contractual, el cual es Sergio Mauricio Rincón Lozano, representante legal de “COASDER” siendo el mismo número del contrato, el mismo objeto, el mismo valor y fechas establecidas en el cumplimiento contractual, así mismo no se registra informe de actividades del contratista. Por las evidencias encontradas y expuestas por el equipo auditor, se configura una Observación Administrativa.

OBSERVACION Administrativa

Presunto Responsable Elba Carvajal Valencia Alcaldesa Municipal

Descripción Información incierta reportada al SIA

Causa

El nombre del contratista que se registra en el SIA, no concuerda con el que aparece en la carpeta contractual, el cual es Sergio Mauricio Rincón Lozano, representante legal de “COASDER” siendo el mismo número del contrato, el mismo objeto, el mismo valor y fechas establecidas en el cumplimiento contractual, así mismo no se registra informe de actividades del contratista.

Efecto Genera una información contractual de la entidad no acorde con la realidad contratación, razón por la cual, los datos no son precisos y distantes de la realidad.

DERECHO REPLICA SUJETO DE CONTROL “Se verifica; con el área de contratación la información que se reporta al SIA; para lo cual por medio de la Oficina de control Interno se procede a realizar Plan de Mejoramiento al respecto y mayor control y seguimiento a la información reportada”. CONCLUSION EQUIPO AUDITOR La Alcaldía Municipal de Guaca, de conformidad con la observación presentada por el equipo auditor, establecerá acciones de mejora mediante un plan de mejoramiento, por ello, se CONFIRMA el Hallazgo Administrativo. OBSERVACIÓN ADMINISTRATIVA N°. 05. NO SE REGISTRAN ACTAS DE ENTREGA DE MATERIALES A LA COMUNIDAD Contrato No. 14

Modalidad y clase: Mínima Cuantía - Suministros Objeto: “Suministro de materiales para el mejoramiento de vivienda rural en el municipio de

Guaca Santander”

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 19 de 80

Valor: $16.400.000

Contratista: Blanca Betty Jerez Jaimes Fecha de Inicio: 21/08/2013 Fecha de Terminación: 24/08/2013 DESCRIPCION El equipo auditor, al realizar la inspección ocular en la revisión de la documentación, percibió la falta a la relación de los materiales a la comunidad general y/o particular (beneficiado) y el recibo de esta a satisfacción, aunque en labor de campo se comprobó la entrega y la ejecución de estos materiales en el mejoramiento de las viviendas rurales, falta la evidencia física en los informes, por lo anteriormente, observado se configura una Observación Administrativa, para qué la entidad, dentro de un plan de mejoramiento se tomen las acciones de mejoras correspondientes OBSERVACION Administrativa

Presuntos (s) Responsables (s)

Elba Carvajal Valencia Alcaldesa Municipal José Israel Díaz Flórez Secretario de Planeación - Supervisor

DERECHO REPLICA SUJETO DE CONTROL “La entrega de los materiales correspondientes a Mejoramiento de Vivienda contrato de Suministro Nro. 14; la Oficina de Control Interno realizará auditoria pertinente a la oficina de Planeación de acuerdo a los usuarios beneficiados y visita a cada uno de ellos”. CONCLUSION EQUIPO AUDITOR La Alcaldía Municipal de Guaca, a través de la Oficina de Control Interno de la entidad, tendrá el compromiso y responsabilidad de desarrollar las acciones pertinentes para darle transparencia y seriedad en la entrega de los materiales convenientes y oportunos al contrato de mejoramiento de vivienda a los usuarios beneficiados, estas actividades quedaran instituidas en un plan de mejoramiento que la entidad suscriba ante este ente de control, en ese sentido se RATIFICA el Hallazgo Administrativo OBSERVACIÓN N°. 06. NO SE HA LIQUIDADO EL CONTRATO

Contrato No. 77

Modalidad y clase: Directa- Prestación de Servicios Objeto: “Prestación de servicios de transporte escolar con el fin de garantizar la

permanencia de los estudiantes de los niveles secundaria, media y primaria vocacional en las instituciones educativas del municipio de Guaca Santander.”

Valor: $83.243.160

Contratista: TranSimacota y/o Crisóstomo Archila Ovalle Fecha de Inicio: 08/05/2013 Fecha de Terminación: 08/11/2013 DESCRIPCION El equipo auditor al revisar el anterior contrato, observó que no había acta de liquidación, presentándose una irregularidad administrativa, en el proceso pos contractual por parte de la entidad. La importancia de la liquidación de un contrato según el Consejo de Estado fallo 14823 (sentencia de marzo 9 de 1998) obedece a que:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 20 de 80

“La liquidación es una operación administrativa que sobreviene a la finalización de un contrato, por cumplimiento del plazo anticipadamente, con el propósito de establecer, de modo definitivo, las obligaciones y derechos pecuniarias de las partes y su cuantía. La liquidación del contrato entonces, constituye su balance final o ajuste de cuentas, entre la administración contratante y el particular contratista, con miras a finiquitar de una vez por toda la relación jurídica obligacional. Siendo así, el acta de liquidación final deberá:

i) identificar el contrato, las partes, sus sucesores y los cesionarios si los hay; su objeto y alcance,

ii) determinar el precio, su pago, amortización o modificación y oportunidades de pago, iii) señalar las actas pendientes de pago, la forma como se utilizó el anticipo y lo

facturado el contratista, iv) establecer el plazo, las modificaciones de obligaciones, prórrogas, adiciones,

suspensiones y reinicios y las sumas que quedan pendientes de cancelar. v) También en el acta las partes dan cuenta de las salvedades a que haya lugar de

manera detallada y concreta.

Es por ello que el acta de liquidación final constituye el marco para evaluar el desequilibrio contractual y los incumplimientos, si estos llegaren a invocarse ante la jurisdicción”

Con base a esta exposición de motivos, hay que observar que la liquidación del contrato genera un paz y salvo para las partes, que posteriormente no será objeto de controversia jurídica, por ende, se configura una Observación Administrativa, para que se tomen las acciones correctivas, en un plan de mejoramiento que suscriba la entidad.

OBSERVACION Administrativa

Presunto (s) Responsable(s)

Elba Carvajal Valencia Alcaldesa Municipal José Israel Díaz Flórez Secretario de Planeación - Supervisor

DERECHO REPLICA SUJETO DE CONTROL “Teniendo en cuenta observación encontrada en auditoria; me permito realizar entrega de Liquidación Unilateral del contrato de Prestación de Servicios Nro. 077 de 2013 cuyo objeto es SERVICIO DE TRANSPORTE ESCOLAR CON EL FIN DE GARANTIZAR LA PERMANENCIA DE LOS ESTUDIANTES DE LOS NIVELES SECUNDARIA, MEDIA Y PRIMARIA VOCACIONAL DE LAS INSTITUCIONES EDUCATIVAS DEL MUNICIPIO DE GUACA SANTANDER, lo anterior teniendo en cuenta ley 1150 de 2007; para lo cual se anexa Resolución 106 de junio 27 de 2014 y acta de liquidación (3 folios). Dando cumplimiento a lo requerido. Por lo expuesto; solicito levantamiento de Observación Administrativa”.

CONCLUSION EQUIPO AUDITOR Los documentos soportes anexados por la entidad evidencia el cumplimiento de la norma en lo referente a la liquidación del contracto, se muestra la gestión respectiva en este asunto debido a que se podría presentar situaciones que conllevarían a una acción en contra de la Administración Municipal, con base a las justificación expuesta y los elementos probatorios se DESVIRTÚA la Observación Administrativa. OBSERVACIÓN ADMINISTRATIVA N°. 07. FALTA FIRMAS DE FUNCIONARIOS DE LA ADMINISTRACION EN LOS CONTRATOS Contrato No. 22.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 21 de 80

Modalidad y clase: Directa- Prestación de Servicios Objeto: “Aunar esfuerzos con la Asociación centro de bienestar del adulto mayor y centro

vida “nuestra señora del socorro” para garantizar el apoyo y asistencia integral a los adultos mayores de los niveles I y II de SISBEN, en condición de vulnerabilidad y aislamiento, atendidos en el municipio de Guaca Santander.”

Valor: $18.274.797 Contratista: Aracely Alvarado Bautista Fecha de Inicio: 02/09/2013 Fecha de Terminación: 06/11/2013

Contrato No. 22.

Modalidad y clase: Directa- Prestación de Servicios Objeto: “Prestación de servicios para la asesoría en la formulación del plan municipal para la

gestión del riesgo en Guaca Santander.” Valor: $20.000.000

Contratista: Wendy Yesica Panqueba Pulido Fecha de Inicio: 25/01/2013 Fecha de Terminación: 25/03/2013 Contrato No. 54.

Modalidad y clase: Directa- Prestación de Servicios Objeto: “Prestación de servicios actualización del software y venta del paquete SEG para

el software administrativo y contable Transford adquirido por el municipio de Guaca Santander.”

Valor: $13.000.000

Contratista: Jonathan Andrés Hernández Morales y/o Transford Fecha de Inicio: 22/03/2013 Fecha de Terminación: 17/05/2013 Contrato No. 65.

Modalidad y clase: Directa- Prestación de Servicios Objeto: “Prestación de servicios profesionales en asesoría para modificar y actualizar el

proyecto denominado `Construcción de redes en media y baja tensión montaje de transformadores e instalaciones internas para la electrificación rural de las veredas de Nucucbuca, Nueva Granada, Ortigal y otras fase 1` del municipio de Guaca Santander.”

Valor: $16.350.000

Contratista: Héctor Armando Pérez Peña Fecha de Inicio: 06/04/2013 Fecha de Terminación: 05/06/2013 DESCRIPCION En el procedimiento de la revisión documental, el equipo auditor comprobó que en los documentos oficiales del proceso precontractual faltan firmas de funcionarios vinculados al contrato, en labor de campo se verificó que el objeto del contrato se ejecutó conforme lo establecido en el contrato, la situación irregular es el registro de firmas, en los documentos del contrato, el equipo auditor configura una Observación Administrativa para que se efectúen acciones de mejora en un plan de mejoramiento. OBSERVACION Administrativa

Presunto (s) Responsable(s)

Elba Carvajal Valencia Alcaldesa Municipal José Israel Díaz Flórez Secretario de Planeación Supervisor

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 22 de 80

María Isabel Valencia Roa Comisaria de Familia –Supervisor

DERECHO REPLICA SUJETO DE CONTROL “De acuerdo a observación administrativa, con relación a contratos antes mencionados se cita a los responsables de los mismos en la oficina de Control Interno para que informen los motivos de la no firma de los contratos; los cuales se verifica ejecución y se les solicita mayor compromiso de acuerdo al Manual de Funciones; en este tipo de eventualidades y se proyecta Plan de Mejoramiento y mayor seguimiento en los contratos. De igual manera se procede a las firmas pendientes en estos contratos. Por lo expuesto; solicito levantamiento de Observación Administrativa”. CONCLUSION EQUIPO AUDITOR No se acepta la controversia planteada por la entidad, debido a que esta acción debe tener un control y seguimiento de todos los contratos, es una labor del supervisor, que se debe plasmar dentro de un plan de mejoramiento, para que se establezcan directrices encaminadas en acciones de mejora, se RATIFICA, el Hallazgo Administrativo. OBSERVACION ADMINISTRATIVA N°. 08. DEFICIENCIA EN EL SOFTWARE ADMINISTRATIVO Y CONTABLE TRANSFORD Contrato No. 54

Modalidad y clase: Directa- Prestación de Servicios Objeto: “Prestación de servicios actualización del software y venta del paquete SEG para el software administrativo y contable Transford adquirido por el municipio de Guaca” Valor: $13.000.000

Contratista: Jonathan Andrés Hernández Morales y/o Transford Fecha de Inicio: 22/03/2013 Fecha de Terminación: 17/05/2013 DESCRIPCION Se verificó el cumplimiento del objeto del contrato, se instaló el software Transford, este sistema presenta algunas irregularidades en su operatividad, se considera un sistema cerrado en su operatividad en el sistema contable, financiero y presupuestal, el equipo auditor, configura una Observación Administrativa para que la entidad a través del supervisor, requiera los servicios técnicos asistenciales al contratista, para que este cumpla con las obligaciones establecidas en el contrato

OBSERVACION Administrativa

Presuntos (s) Responsables (s)

Elba Carvajal Valencia Alcaldesa Municipal José Israel Díaz Flórez Secretario de Planeación Supervisor

DERECHO REPLICA SUJETO DE CONTROL “Se informara al contratista las irregularidades que se presentan a diario en la operatividad del sistema TRANSFOR para que realicen la actualización a la última versión del sistema y se realicen las correcciones y brinden asesoría de los cambios que ha tenido el Sistema”. CONCLUSION EQUIPO AUDITOR

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 23 de 80

Con fundamento a lo expuesto por la entidad ante esta observación, el equipo auditor CONVALIDA, el presente Hallazgo Administrativo, para mediante un plan de mejoramiento la entidad tome acciones correctivas pertinentes OBSERVACION ADMINISTRATIVA N°.09.

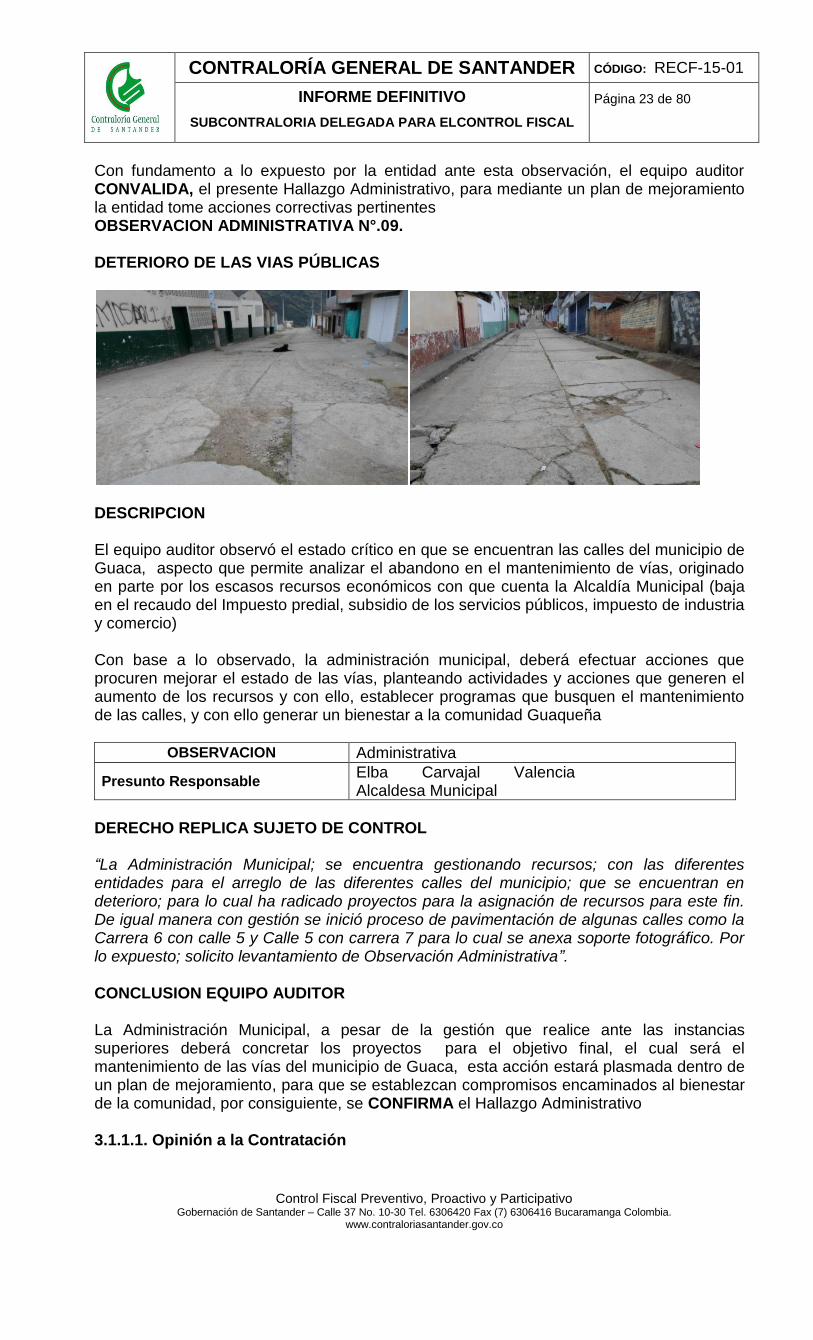

DETERIORO DE LAS VIAS PÚBLICAS

DESCRIPCION El equipo auditor observó el estado crítico en que se encuentran las calles del municipio de Guaca, aspecto que permite analizar el abandono en el mantenimiento de vías, originado en parte por los escasos recursos económicos con que cuenta la Alcaldía Municipal (baja en el recaudo del Impuesto predial, subsidio de los servicios públicos, impuesto de industria y comercio) Con base a lo observado, la administración municipal, deberá efectuar acciones que procuren mejorar el estado de las vías, planteando actividades y acciones que generen el aumento de los recursos y con ello, establecer programas que busquen el mantenimiento de las calles, y con ello generar un bienestar a la comunidad Guaqueña

OBSERVACION Administrativa

Presunto Responsable Elba Carvajal Valencia Alcaldesa Municipal

DERECHO REPLICA SUJETO DE CONTROL “La Administración Municipal; se encuentra gestionando recursos; con las diferentes entidades para el arreglo de las diferentes calles del municipio; que se encuentran en deterioro; para lo cual ha radicado proyectos para la asignación de recursos para este fin. De igual manera con gestión se inició proceso de pavimentación de algunas calles como la Carrera 6 con calle 5 y Calle 5 con carrera 7 para lo cual se anexa soporte fotográfico. Por lo expuesto; solicito levantamiento de Observación Administrativa”. CONCLUSION EQUIPO AUDITOR La Administración Municipal, a pesar de la gestión que realice ante las instancias superiores deberá concretar los proyectos para el objetivo final, el cual será el mantenimiento de las vías del municipio de Guaca, esta acción estará plasmada dentro de un plan de mejoramiento, para que se establezcan compromisos encaminados al bienestar de la comunidad, por consiguiente, se CONFIRMA el Hallazgo Administrativo 3.1.1.1. Opinión a la Contratación

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 24 de 80

Examinada la etapa precontractual, contractual y pos contractual de la contratación efectuada al municipio de Guaca en la vigencia 2013, se observó situaciones que no se ajustan a los requerimientos exigidos en materia del ejercicio legal de la contratación pública, se evidencia que la entidad no realiza un seguimiento a los documentos y procedimientos señalados en el régimen de contratación estatal, si mismo, en el momento que se practicó la auditoría en el archivo de la ejecución de un contrato representativo, se encontró parcialmente documentos tales como: actas de seguimientos, actas de informes parciales y finales del Contratista y del Supervisor entre otros, obviando el deber legal de realizar la respectiva supervisión por parte de los funcionarios encargados de realizar vigilancia y control a los procedimientos contractuales, por lo tanto, la Gestión contractual del municipio de Guaca es DEFICIENTE. OBSERVACION ADMINISTRATIVA CON CONNOTACION DISCIPLINARIA N°.10. DEFICIENCIA EN EL CUMPLIMIENTO DEL CONTRATO DE REVISION EN LA CONTRATACION Contrato No. 70 Modalidad: Directa - Prestación De Servicios Objeto: “Prestación de servicios profesionales para la realización del manual de

contratación. Capacitación en contratación y revisión de contratos realizados a la fecha en el municipio de guaca Santander”.

Valor: $12.000.000

Contratista: Nelly Yolanda Ordoñez Bermúdez Fecha de Inicio: 02/05/2013 Fecha de Terminación: 02/06/2013 Supervisor: María Elena Villamizar Vera-Secretaria de Gobierno DESCRIPCION Dentro del desempeño del objeto contractual, se observó que cumplió con ejecutar el Manual de Contratación y en lo concerniente a la capacitación del personal, registros que se encuentran en la carpeta contractual, pero en lo concerniente a la revisión de los contratos, no hubo cumplimiento, ya que existen contratos en los cuales no se evaluaron sus procesos y procedimientos con respecto a la norma de contratación en las fases precontractual, contractual y poscontractual, dejando traslucir con ello, la violación a la función administrativa instituida en la Constitución Política de Colombia, al principio de responsabilidad y transparencia, y de la misma manera a lo estipulado en los estudios previos y en el objeto contractual. No hubo idoneidad y experiencia en la revisión contractual Contratos que se debieron realizar por Concurso de Meritos: Nos: 27, 53, 65, 78, 83 y 92 Contratos sin soportes: Nos: 92, 14, 17, 23 y 27. Decreto 734 de 2012 Artículo 2.2.3.

1. La descripción técnica detallada y completa del objeto a contratar, la ficha técnica del bien o servicio de características técnicas uniformes y de común utilización, o los requerimientos técnicos, según sea el caso.

2. Los fundamentos del proceso de selección, su modalidad, términos, procedimientos, y las demás reglas objetivas que gobiernan la presentación de las ofertas así como la evaluación y ponderación de las mismas, y la adjudicación del contrato.

Se denota que existe una vulneración de la norma contractual, contemplada en la Ley 80 de 1993:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 25 de 80

Artículo 3°: De los Fines de la Contratación Estatal. Los servidores públicos tendrán en consideración que al celebrar contratos y con la ejecución de los mismos, las entidades buscan el cumplimiento de los fines estatales, la continua y eficiente prestación de los servicios públicos y la efectividad de los derechos e intereses de los administrados que colaboran con ellas en la consecución de dichos fines.

Los particulares, por su parte, tendrán en cuenta al celebrar y ejecutar contratos con las entidades estatales que, colaboran con ellas en el logro de sus fines y cumplen una función social que, como tal, implica obligaciones

Artículo 5º.- De los Derechos y Deberes de los Contratistas. Para la realización de los fines de que trata el artículo 3º de esta Ley, los contratistas:

Numeral 2o. Colaborarán con las entidades contratantes en lo que sea necesario para que el objeto contratado se cumpla y que éste sea de la mejor calidad; acatarán las órdenes que durante el desarrollo del contrato ellas les impartan y, de manera general, obrarán con lealtad y buena fe en las distintas etapas contractuales, evitando las dilaciones y entrabamientos que pudieran presentarse.

Numeral 4o. Garantizarán la calidad de los bienes y servicios contratados y responderán por ello.

Es por ello que la ley estipuló expresamente como deber en cabeza de los contratistas el cumplimiento del objeto contractual, concordante con el deber de la respectiva entidad pública de exigir al contratista la ejecución idónea y oportuna de este objeto contratado, por parte del supervisor del contrato que tiene como deber funcional el seguimiento y acompañamiento y control de los contratos estales (Ley 1474 de 2011 articulo 83° y 84°). Con base a lo expuesto y a las evidencias soportadas en el incumplimiento de realizar la revisión de los procesos contractuales se configura una Observación Administrativa con Connotación Disciplinaria

OBSERVACION Administrativa Disciplinaria

Presunto (s) Responsable (s)

Elba Carvajal Valencia Alcaldesa Municipal

María Isabel Valencia Roa Comisaria de Familia Nelly Yolanda Ordoñez Bermúdez-Abogada

Criterio o Norma Violada

Ley 1474 de 2011 (artículo 83° y 84°) Decreto 734 de 2012 (articulo 2.2.3.) Estatuto de Contratación Pública (artículos: 3° 5°, numerales 2 y 4)) Constitución Política de Colombia (artículo 209°) Ley 734 de 2002 (articulo 34° numerales 1 y 2)

Descripción Deficiencia en el cumplimiento del contrato de revisión en la contratación

Causa

No hubo cumplimiento, ya que existen contratos en los cuales no se evaluaron sus procesos y procedimientos con respecto a la norma de contratación en las fases precontractual, contractual y poscontractual, dejando traslucir con ello, la violación a la función administrativa instituida en la Constitución Política de Colombia, al principio de responsabilidad y transparencia, y de la misma manera a lo estipulado en los estudios previos y en

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 26 de 80

el objeto contractual. No hubo idoneidad y experiencia en la revisión contractual

Efecto

Es por ello que la ley estipuló expresamente como deber en cabeza de los contratistas el cumplimiento del objeto contractual, concordante con el deber de la respectiva entidad pública de exigir al contratista la ejecución idónea y oportuna de este objeto contratado, por parte del supervisor del contrato que tiene como deber funcional el seguimiento y acompañamiento y control de los contratos estales

DERECHO REPLICA SUJETO DE CONTROL “En cuanto al Cumplimiento del Contrato asunto de la referencia; la Oficina de Control Interno mediante Auditoría Interna ha quedado plasmado en Plan de Mejoramiento Institucional la Actualización del Manual de Contratación Municipal de acuerdo al Decreto 1510 de 2013; para lo cual se realizará el respectivo seguimiento”. CONCLUSION EQUIPO AUDITOR La Administración Municipal, a pesar de la gestión que realice ante las instancias superiores deberá concretar los proyectos para el objetivo final, el cual será el mantenimiento de las vías del municipio de Guaca, esta acción estará plasmada dentro de un plan de mejoramiento, para que se establezcan compromisos encaminados al bienestar de la comunidad, por consiguiente, se CONFIRMA, el Hallazgo Administrativo y Disciplinario. 3.1.2. Rendición y Revisión de la Cuenta La Rendición de la Cuenta, es el deber legal que tiene todo funcionario de informar y responder por la administración, manejo y rendimiento de fondos, bienes y/o recursos públicos asignados y sobre los resultados en el cumplimiento de las funciones que le han sido conferidas, son responsables de rendir la cuenta consolidada por entidad sobre su gestión financiera, operativa, ambiental y de resultados, la cual para su presentación deberá estar firmada por el representante legal, el jefe de la entidad, director, gerente o quien haga sus veces. La Contraloría General de Santander, a partir de la presentación de la cuenta correspondiente a cada vigencia fiscal, revisará la información rendida por los responsables fiscales sobre su gestión con el propósito de emitir un pronunciamiento. 3.1.3 Legalidad El equipo auditor, evaluó el comportamiento de la legalidad en los factores financiero, ambiental y administrativo, de la Alcaldía Municipal de Guaca, los cuales nos indica cómo se debe desarrollar el procedimiento normativo en la entidad, además, se tiene un elemento adicional muy importante, el tema ambiental, el cual, se considera necesario fortalecer la región con criterios ambientales, culturales, sociales, políticos e institucionales los cuales reconozcan concebir una cultura de participación ciudadana, convivencia pacífica, transparencia administrativa, responsabilidad social, conservación, preservación y seguimiento a los procesos sociales, ambientales y culturales. La entidad posee el Manual de Contratación actualizado, Manual de Procedimientos Contables, Manual de Cartera, entre otros. Administración Municipal Guaca-Listado de Funcionarios de Planta

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 27 de 80

Despacho Alcaldesa Municipal: Elba Carvajal Valencia Secretaria de Gobierno: María Elena Villamizar Vera–Libre Nombramiento y Remoción. Auxiliar Despacho: Pablo Antonio Valencia - Libre Nombramiento y Remoción.

Planeación Secretario de Planeación: José Israel Díaz Flórez - Libre Nombramiento y Remoción. Oficial de Obras: José Reyes Alvarado - Libre Nombramiento y Remoción. Secretaria de Salud Secretario de Salud: Luis Evelio Acuña Villamizar - Libre Nombramiento y Remoción. Tesorería Secretario de Hacienda: Oscar Jeovanni Hernández Lamus – Libre Nombramiento y

Remoción. Secretaria Tesorería: Horacia Reátiga Jaimes – Carrera Administrativa. Auxiliar Presupuesto: Emilce Guevara Pedraza - Libre Nombramiento y Remoción. UMATA Director: Jhon Alex Peña López - Libre Nombramiento y Remoción. Secretaria: Nubia Barajas Lozano - Carrera Administrativa. Comisaria de Familia Comisaria de Familia: María Isabel Valencia Libre Nombramiento y Remoción. La entidad tiene la posibilidad de presentar un proyecto de Acuerdo para efectuar una Reestructuración Administrativa con el fin de suprimir y/o fusionar unos cargos, para aliviar la carga de personal y a su vez aliviar la situación financiera de la entidad. 3.1.4. Ambiental El municipio de Guaca, registra una población total de 6.546 habitantes según el último Censo, realizado por el Departamento Nacional de Estadística DANE, el municipio tiene una superficie territorial de 30.085,65 Hectáreas está conformado por su cabecera municipal (área urbana) y treinta (30) veredas (área rural), los cuales cuentan con la organización y reconocimiento de la juntas de acción comunal en cada uno de ellos. Con base en lo señalado en el artículo 9° de la Ley 388 de 1997, el municipio de Guaca elaboró un Esquema de Ordenamiento Territorial EOT, adoptado mediante el Acuerdo Municipal No 023 del 2003, estudio que fue concertado con la Corporación Autónoma Santander CAS a través de Resolución No 3062 del 30 de septiembre de 2003. La Constitución Política de Colombia (artículo 311°), establece que al Municipio como entidad fundamental de la división política administrativa del Estado, le corresponde prestar los servicios públicos que determine la Ley, en ese orden de ideas, la Ley 99 de 1993 y demás normas legales vigentes, del medio ambiente, buscan constituir el ordenamiento legal en el logro de satisfacer las necesidades básicas en lo concerniente a los servicios públicos domiciliarios y saneamiento básico.

Gestión de Riesgo

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co